Manual_M_Procesos_Presupuestales_SIAF.pdf

83

0 Manual de Usuario - Módulo de Procesos Presupuestarios

-

Upload

lili-palomino -

Category

Documents

-

view

5 -

download

0

Transcript of Manual_M_Procesos_Presupuestales_SIAF.pdf

0

Manual de Usuario - Módulo de Procesos Presupuestarios

1

MÓDULO DE PROCESOS PRESUPUESTARIOS – MPP

El Módulo de Procesos Presupuestarios, es la herramienta a través del cual se recibe la Programación de Compromisos Anuales PCA, se Distribuye del Pliego al Distrito (Unidad Ejecutora) y se Prioriza para la Ejecución en el Módulo Administrativo. Así también sirve para Modificar el Presupuesto según lo requiera la Unidad.

En este sentido, el Sistema Integrado de Administración Financiera para el Sector Público SIAF-SP pone a disposición 2 Módulos diferentes: (1) como Unidad Ejecutora (Distrito) y (2) como Pliego. La Unidad Ejecutora genera la Modificación Presupuestal y El Pliego las Aprueba o Rechaza. El Pliego Recibe la PCA y la Distribuye a las Unidades Ejecutoras. La UE Prioriza la PCA y la envía al Módulo Administrativo.

Para acceder a las aplicaciones del Distrito (UE) debe dar clic a la opción correspondiente (1):

SIAF MODULO PRESUPUESTO HABILITADO PARA GOBIERNO LOCALES Grafico N° 01

SIAF MODULO PRESUPUESTO GN HABILITADO PARA UNIDADES EJECUTORAS Grafico N° 02

A continuación se describirán los procesos que se pueden hacer en el Modulo de Procesos Presupuestarios.

(2)

(1)

2

PROGRAMACIÓN DE COMPROMISOS ANUALES – PCA

3

PROGRAMACIÓN DE COMPROMISOS ANUALES – PCA

Los Compromisos Anuales se originan con la RESOLUCION DIRECTORAL Nº 023 ‐2010‐EF‐76.01 donde Precisan documentos que sirven para sustentar los compromisos en la Ejecución del Gasto Público en los niveles de Gobierno Nacional, Regional y Local y aprueban Instructivo. La Administración Pública comienza un Cambio Radical en la Ejecución de Gasto. De hacer un Compromiso Mensual y Parcial. Pasa hacer un Compromiso Anual o Total según sea el Caso. Por lo tanto establece un Instructivo para hacer los cálculos de Los Compromisos Anuales o Totales y establece el Documento Fuente para Comprometer.

Con la Ley de Presupuesto para el Sector Público para el Año Fiscal 2011. Ley Nº 29626. En la TERCERA Disposición Complementaria Modificatoria. Inciso a. A su letra dice:

a) Modificase el artículo 29º-A de la Ley N° 28411, Ley General del Sistema Nacional de Presupuesto, conforme al siguiente texto:

“Artículo 29º-A.- Programación de Compromisos Anual (PCA) La Programación de Compromisos Anual (PCA) es un instrumento de programación del gasto público de corto plazo por toda fuente de financiamiento, que permite compatibilizar la programación de caja de ingresos y gastos, con la real capacidad de financiamiento para el año fiscal respectivo, en el marco de la disciplina fiscal y el Marco Macroeconómico Multianual. Dicho instrumento es revisado y actualizado sobre la base de la información que proporcionen los pliegos, de manera trimestral, siendo autorizado por la Dirección General del Presupuesto Público, mediante resolución directoral. Mediante resolución directoral se establecen los procedimientos, mecanismos y formalidades para la determinación, revisión y actualización de la PCA.

La determinación de la PCA no convalida los actos o acciones que no se ciñan a la normativa

vigente, correspondiendo al Órgano de Control Interno o el que haga sus veces en el pliego verificar la legalidad y observancia de las formalidades aplicables a cada caso.”

b) La ejecución de las obligaciones previamente comprometidas y devengadas, con sujeción a la percepción de los ingresos que constituyen su financiamiento, se sujetan a las formalidades y

4

procedimientos que establezca la Dirección Nacional del Tesoro Público en el marco de la Ley N° 28693, Ley General del Sistema Nacional de Tesorería, como parte de la etapa de la ejecución de gasto denominada “pago”, quedando derogado el artículo 30º de la Ley N° 28411, Ley General del Sistema Nacional de Presupuesto. El Artículo Nº 30 que se deroga esta referido al Calendario de Compromiso. Puesto que ahora hablamos de Calendario de Pago. Con la Directiva Nº 005-2010-EF/76.01 Directiva para la Ejecución Presupuestaria en el Capitulo III, Fase de la Ejecución del Gasto Público De la Programación de Compromisos Anuales precisa lo siguiente: CAPÍTULO III FASE DE EJECUCIÓN DEL GASTO PÚBLICO SUBCAPÍTULO I DE LA PROGRAMACIÓN DE COMPROMISOS ANUAL (PCA) Artículo 7°.- Programación de Compromisos Anual (PCA) 7.1 La PCA es un instrumento de programación del gasto público de corto plazo, por toda fuente de financiamiento, que permite la constante compatibilización de la programación del presupuesto autorizado, con el marco Macro Económico Multianual, las reglas fiscales contenidas en la Ley de Responsabilidad y Transparencia Fiscal y la capacidad de financiamiento del año fiscal respectivo, en un marco de disciplina, prudencia y responsabilidad fiscal. La determinación, actualización y revisión de la PCA atiende a los siguientes principios: a) Eficiencia y efectividad en el gasto público: La PCA es concordante con una ejecución eficiente y efectiva del gasto público, con la disciplina fiscal y la escala de prioridades que aprueba el Titular del pliego en el marco del artículo 16º de la Ley General. b) Predictibilidad del gasto público: La PCA permite a los pliegos tener certidumbre sobre el límite anual para realizar compromisos anualizados, desde el inicio del año fiscal. c) Presupuesto dinámico: La PCA responde a una ejecución dinámica de los presupuestos institucionales de los pliegos. d) Perfeccionamiento continuo: La PCA está sujeta a perfeccionamiento continuo con el objeto de mejorar la ejecución del gasto público de los pliegos. e) Prudencia y Responsabilidad Fiscal: La PCA busca asegurar que los gastos que estimen ejecutar los pliegos propendan al equilibrio en el mediano plazo. 7.2 En aplicación de los principios señalados en el numeral precedente, los compromisos anualizados realizados por el pliego constituyen una fuente de información para la determinación y revisión de la PCA. La PCA es determinada por la DGPP, mediante Resolución Directoral, a nivel de pliego. 7.3 Adicionalmente, para efecto de la determinación y revisión de la PCA, se toma en cuenta que ésta contenga las autorizaciones del nivel de gasto, destinadas a atender los gastos rígidos (planillas de remuneraciones y pensiones, pago de los servicios básicos, entre otros), las obligaciones que devienen de años fiscales precedentes conforme a la normatividad vigente; la culminación de proyectos de inversión pública; el mantenimiento de la infraestructura pública resultante de proyectos de inversión pública, y la atención de las intervenciones en los Programas Presupuestales Estratégicos (PPE), entre otros.

5

En el caso de los Programas Presupuestales Estratégicos, a partir de la revisión de la PCA del segundo trimestre del año fiscal respectivo, la DGPP toma en cuenta, adicionalmente, el nivel de ejecución financiera y el cumplimiento de las metas físicas programadas. Artículo 8°.- Marco conceptual y proceso de la PCA Para efecto de la aplicación de la PCA se toma en cuenta los conceptos siguientes: a) Determinación de la PCA: Constituye el monto inicial de la PCA para el año fiscal, el cual es establecido como resultado de un proceso realizado por la DGPP, en coordinación con la Dirección General Asuntos Económicos y Sociales del MEF, y conforme a lo establecido en la presente Directiva. b) Actualización de la PCA: Constituye la modificación del monto de la PCA durante el trimestre en los casos señalados en los numerales 9.1 y 9.2 de la presente Directiva. c) Revisión de la PCA: Constituye el proceso a cargo de la DGPP, a través del cual, una vez concluido el trimestre, se realizan los ajustes al monto de la PCA, de corresponder, conforme a la presente Directiva. Artículo 9°.- De los procedimientos para la revisión y actualización de la Programación de Compromisos Anual (PCA) 9.1 De la revisión y actualización en el Gobierno Nacional y Gobierno Regional: La PCA es revisada trimestralmente por la DGPP de oficio. La revisión de la PCA es aprobada mediante Resolución Directoral, dentro de los diez (10) días calendario siguientes de concluido el período trimestral. Para efecto de la citada revisión la DGPP, de ser necesario, realiza reuniones de coordinación técnica con las Oficinas de Presupuesto de los pliegos. Excepcionalmente, durante el trimestre, la PCA de un pliego podrá ser actualizada, a través del SIAF-SP, en los siguientes casos: a) por emergencia declarada por norma legal respectiva que conlleve a la ejecución de mayor gasto; b) el pago del servicio de deuda pública; c) las transferencias de la Reserva de Contingencia; d) las transferencias de recursos destinados a proyectos de inversión pública del Gobierno Nacional a los Gobiernos Sub Nacionales y las transferencias financieras que se autoricen en la Ley Anual de Presupuesto, así como las provenientes de donaciones; e) la atención de sentencias judiciales; f) la fusión y/o transferencia de competencias y funciones; y g) las incorporaciones de recursos provenientes de procesos de concesión conforme a las disposiciones legales vigentes. Para efecto de la aplicación de las excepciones, la DGPP transmite a los pliegos respectivos mediante el SIAF – SP los montos que resulten de dicha aplicación, con cargo al presupuesto institucional respectivo y sus modificatorias, siendo consideradas dichas actualizaciones en la revisión de la PCA, referida en el primer párrafo del presente numeral. 9.2 De la revisión y actualización en el Gobierno Local: La PCA es revisada de oficio trimestralmente por la DGPP. Dicha revisión es aprobada mediante Resolución Directoral, dentro de los diez (10) días calendario siguientes de concluido el período trimestral, considerando las actualizaciones del monto realizadas durante el trimestre. En la citada resolución directoral se detalla el monto de la PCA a nivel de provincia y distrito. Las actualizaciones del PCA son realizadas por los pliegos durante el trimestre, a través del SIAF-SP, teniendo en cuenta el presupuesto institucional de apertura (PIA), y sólo para el caso de los recursos que se incorporen provenientes de saldos de balance y las transferencias de recursos efectuadas por el Gobierno Nacional y Gobiernos Regionales. Las excepciones establecidas en el segundo párrafo del numeral 9.1 precedente son aplicables a los Gobiernos Locales en lo que corresponda.

6

9.3 Las transferencias de recursos entre pliegos, en el marco de las disposiciones legales vigentes, conlleva necesariamente a la reducción en el mismo monto de la PCA del pliego que transfiere los recursos y el incremento en dicho monto de la PCA del pliego receptor de los recursos. 9.4 El detalle de las revisiones y actualizaciones a que hacen referencia los numerales 9.1 y 9.2 del presente artículo son publicados en el portal institucional del MEF: www.mef.gob.pe. 9.5 La DGPP evalúa la PCA, en función a los niveles de ejecución de los pliegos y la proyección de dicha ejecución al cierre del año fiscal, con el objeto de reajustar los montos determinados para cada pliego, los mismos que de acuerdo a la citada proyección no serían ejecutados en dicho año. Artículo 10º.- De las modificaciones presupuestarias y la PCA Las modificaciones presupuestarias que en el marco de las disposiciones legales vigentes se desarrollen en el nivel funcional programático, y las transferencias de recursos de acuerdo al numeral 9.3 precedente, se sujetan a los montos que se hayan establecido en la PCA vigente. La aprobación de modificaciones que no se ciñan a la citada PCA no conlleva a un ajuste de la misma, salvo que se trate de las excepciones establecidas en la presente Directiva, que se sujeten al procedimiento fijado en los numerales 9.1 y 9.2 precedentes. Artículo 11º.- Alcance técnico para la aplicación de la PCA De acuerdo a lo establecido en la Ley General, la PCA no convalida los actos o acciones que realicen los pliegos con inobservancia de los requisitos esenciales y formalidades impuestas por las normas legales, en la utilización financiera de los recursos públicos asignados; así como tampoco, en ningún caso, la PCA constituye el sustento legal para la aprobación de las resoluciones que aprueben modificaciones presupuestarias en el nivel funcional Programático. Lo más importante que hay que tener en cuenta es que a partir del 2011 se va a poder comprometer contra la PCA Priorizada. Por eso es transcendental que se aprenda el Procedimiento de la PCA a fin de poder Ejecutar el Gasto.

7

III. EJECUCIÓN PRESUPUESTAL 2012

IV.1 EN EL MODULO DE PROCESOS PRESUPUESTARIOS COMO PLIEGO

1. Identificación de la Asignación de la PCA: La Dirección General de Presupuesto Público Asigna al Pliego la PCA. El Pliego puede verificar su Asignación, así como sus Modificaciones en el Sistema Integrado de Administración Financiera para el Sector Público. SIAF-SP. En el Pliego del Módulo de Procesos Presupuestarios. En el Menú Consultas, opción consulta de la PCA y sus Modificaciones.

Se desliza la siguiente ventana donde se podrá reconocer la Asignación de la PCA Inicial por la DGPP, Así como también sus Modificaciones, distribución y Saldo por Distribuir. La Asignación se verifica por Rubro, Genérica de Gasto. Para el Ejemplo la DGPP ha Asignado S/ 5`100,000.00 ha distribuido a sus Unidades S/ 5`000,000.00 quedando un Saldo por distribuir de S/ 100,00.00

8

1.1 Asignación de la PCA PLIEGO:

Una Vez Identificada la Asignación de la PCA. Se pueden establecer tres posibilidades:

a) Ajustes internos de la PCA b) Incrementar o Disminuir la PCA c) Distribución de la PCA a sus UE`s

a) Ajustes Internos de la PCA, como pliego tenemos la opción de verificar la asignación PCA, suele suceder que a la hora de asignar el presupuesto se asigno a la meta A más recursos que a la meta B, y lo que necesitamos es más recursos en la meta A, si tienes este problemas entonces con esta opción puedes reordenar la asignación, con los saldos que necesitas en las metas que correspondan adecuadamente, luego se transmite y estas se aprueban de forma automática sin necesidad de autorización de DGPP - MEF.

9

CLIC DERECHO

INSERTAR

10

Pasos:

1. Se coloca el monto que deseamos según genérica, en nuestro caso es la 2.2 2. Se retira saldo de la genérica que tenga marco, en la columna Disminuir, en nuestro caso es la

genérica 2.3. 3. Se graba y se habilita envió. 4. Se transmite y aprueba automáticamente. 5. En la Columna Saldo PIM puede observarse ya la modificación deseada y es aquí que se concluye

con este procedimiento. Este proceso se podrá realizar sin problemas mientras el pliego no haya tenido ejecución del gasto en ninguna de sus fases.

b) Incrementar o Disminuir la PCA, como pliego tenemos la opción de verificar la asignación PCA,

sabemos que DGPP, suele recortar el presupuesto y estas recortan muchas veces sin saber a que objetivos o prioridades se están recortando con lo cual el pliego se ve en serios aprietos, lo que hace necesario realizar una solicitud de Incremento y/o Disminución, para ello se utiliza esta opción y se transmite la solicitud según la necesidad a la DGPP – MEF quienes deben autorizar o desaprobar dicha solicitud.

Pasos:

11

1. En la genérica 2.2 deseamos mayor saldo por tanto se coloca la cantidad deseada en la columna ampliación.

2. En la genérica 2.3 tenemos saldos de los cuales podemos disponer, por lo que procedemos a retirar en la columna Disminución.

3. Se graba y luego se habilita envió. 4. Se transmite y se espera la aprobación de la DGPP – MEF.

Este proceso se podrá realizar sin problemas mientras el pliego no haya tenido ejecución del gasto en ninguna de sus fases.

c) Distribución de la PCA a sus UE`s, Esta opción solo es utilizada por los Pliegos que cuenten con

mas de una Unidad Ejecutora (UE), para nuestro ejemplo quisiera mencionar a los ministerio que suelen tener mas de una U. E, la oficina central de los ministerios suelen hacer las veces de Pliego, son estas las encargadas de realizar la distribución de la PCA a las U.E a su cargo

IV.2 EN EL MODULO DE PROCESOS PRESUPUESTARIOS COMO UNIDAD EJECUTORA (U.E) Y/O DISTRITO 1.2 Asignación de la PCA para la UNIDAD EJECUTORA (UE) y/o DISTRITO:

Una Vez Identificada la Asignación de la PCA. Se pueden establecer tres posibilidades: a) Presupuesto Priorizado de la PCA b) Ajustes Internos de la PCA

a) Presupuesto Priorizado de la PCA, es a través de este proceso que se da inicio a la ejecución presupuestal, corresponde aquí seleccionar los clasificadores de gasto que se estimen ejecutar para lograr los objetivos que la institución tiene previsto en el Plan Operativo y espera alcanzar. 1. Hacer clic derecho en la columna de la izquierda y elegir la opción insertar luego Enter.

12

En la siguiente pantalla tenemos 5 pasos que vamos a describir:

1. Verificar que la generica tenga PIM asignado. 2. Verificar que tenga saldo por priorizar. 3. El clasificador de gasto que se requiera debe tener saldo que permita priorizar. 4. Colocar la cantidad deseada en la columna señada. 5. Se graba.

En esta imagen se puede ver el punto 1 que indica la cantidad y el clasificador que deseamos priorizar. 2 Habilitar envío y trasmitir, al ser aprobado esta aparecera en la columna de priorizado.

13

b) Ajustes Internos de la PCA, como Unidad Ejecutora (U.E), tenemos la opción de verificar la asignación PCA, suele suceder que a la hora de asignar el presupuesto se asigno a la meta A más recursos que a la meta B, y lo que necesitamos es más recursos en la meta A, si tienes este problemas entonces con esta opción puedes reordenar la asignación, con los saldos que necesitas en las metas que correspondan adecuadamente, luego se transmite y estas se aprueban de forma automática.

14

MODIFICACIONES PRESUPUESTALES

15

MODIFICACIONES PRESUPUESTALES:

Las Modificaciones Presupuestales son aquellas que modifican el Crédito Presupuestario o llamado también Marco Presupuestal el cual es utilizado en el Módulo Administrativo para Comprometer. Es por eso que las Modificaciones Presupuestales están asociadas a los Compromisos y el Calendario esta Asociado a los Girados en el Modulo Administrativo. Ley General N° 28411, ARTICULOS 38 AL 41 Art. 38 MODIFICACION PRESUPUESTARIA, los montos y las finalidades de los créditos presupuestarios contenidos en los presupuestos del Sector Público solo podrán ser modificados durante el ejercicio presupuestario, dentro de los limites y con arreglo al procedimiento establecido en el presente Subcapítulo, mediante:

a) MODIFICACIONES EN EL NIVEL INSTITUCIONAL b) MODIFICACIONES EN EL NIVEL FUNCIONAL PROGRAMÁTICO

Dentro de las labores presupuestales nos encontramos con la siguiente realidad dentro del SIAF:

a) MODIFICACIONES EN EL NIVEL INSTITUCIONAL

01 Transferencia de Partidas Entre Pliego 02 Créditos Suplementarios

b) MODIFICACIONES EN EL NIVEL FUNCIONAL PROGRAMÁTICO

03 Créditos Presupuestales y Anulaciones (Dentro de U.E) 04 Créditos Presupuestales y Anulaciones (Entre Ejecutoras del mismo Pliego)

En el Menú registro, en la opción Nota de Modificación Presupuestal,

16

Se mostrara la siguiente pantalla, en donde se hará clic derecho para escoger la opción crear.

Donde se mostrará la siguiente pantalla, donde se registrará información en la cabecera como Mes de Ejecución, Tipo de Modificación, La fecha de la Modificación y una Justificación para la Nota de Modificación Presupuestal.

17

TIPO 001 TRANSFERENCIA DE PARTIDAS (entre Pliegos) En el tipo de Modificación se mostrará las opciones, para este ejemplo se escogerá Transferencia de Partidas (entre Pliegos).

Nos situamos en la Pestaña Ingreso y hacemos clic derecho modificar

18

Se mostrará la siguiente pantalla en donde se registrará el Monto en la columna Anulación. El termino Anulación es por que la modificación esta en la opción Habilita, es decir esta seria la Modificación Presupuestal que haría la unidad de donde va a salir el Presupuesto. Por eso es que es una Anulación para ellos. Finalmente se le da clic en Aceptar para grabar la acción e ir a la otra pestaña.

En la Pestaña Gasto se le dará clic derecho opción Modificar.

19

Se mostrará la siguiente pestaña donde se registrará el monto en la columna Anulación. Al igual que en el ingreso, también en el gasto dice Anulación puesto que esta saliendo parte de su Presupuesto. Finalmente se le dará Clic en Aceptar para grabar la Acción.

En la siguiente ventana se grabará

20

Luego se habilitara para el Envío dándole clic derecho a la nota de modificación presupuestal y se transmitirá para que pueda llegar al Pliego y su posterior Aprobación o rechazo.

APROBACION DE LA NOTA DE MODIFICACION PRESUPUESTAL En el Pliego, en el Menú Procesos en la opción Aprobación de Notas de Modificación Presupuestal, se aprueba las Notas de Modificación cualquiera sea el Tipo de Modificación Presupuestal.

Se muestra la siguiente pantalla, donde se tendrá que marcar la nota para Aprobar, registrar el documento y la fecha de aprobación y habilitarla para el envío para la aprobación la DGPP.

21

En la parte inferior derecha es en donde se hará clic derecho y se habilitará para el envío para su posterior aprobación a cargo de la DGPP.

Finalmente regresa aprobada la modificación presupuestal.

TIPO 002 CREDITO SUPLEMENTARIOS En el Menú registro, en la opción Nota de Modificación Presupuestal,

22

Se mostrara la siguiente pantalla, en donde se hará clic derecho para escoger la opción crear.

Donde se mostrará la siguiente pantalla, donde se registrará información en la cabecera como Mes de Ejecución, Tipo de Modificación, La fecha de la Modificación y una Justificación para la Nota de Modificación Presupuestal.

23

Se digita el mes, de preferencia con F1 para elegir el mes que nos interesa procesar la información, luego corresponde elegir el tipo de modificación tambien con F1 tal como muestra la siguiente pantalla…

Una vez llenada toda la cabecera se registrará el monto de modificación presupuestal, para lo cual hay que recordar que todo Crédito Suplementario significa un Ingreso y un Gasto, con excepción del Rubro 00 – Recursos Ordinarios. Nos situamos en la pestaña Ingreso y en la grilla inferior hacemos clic derecho opción Modificar.

24

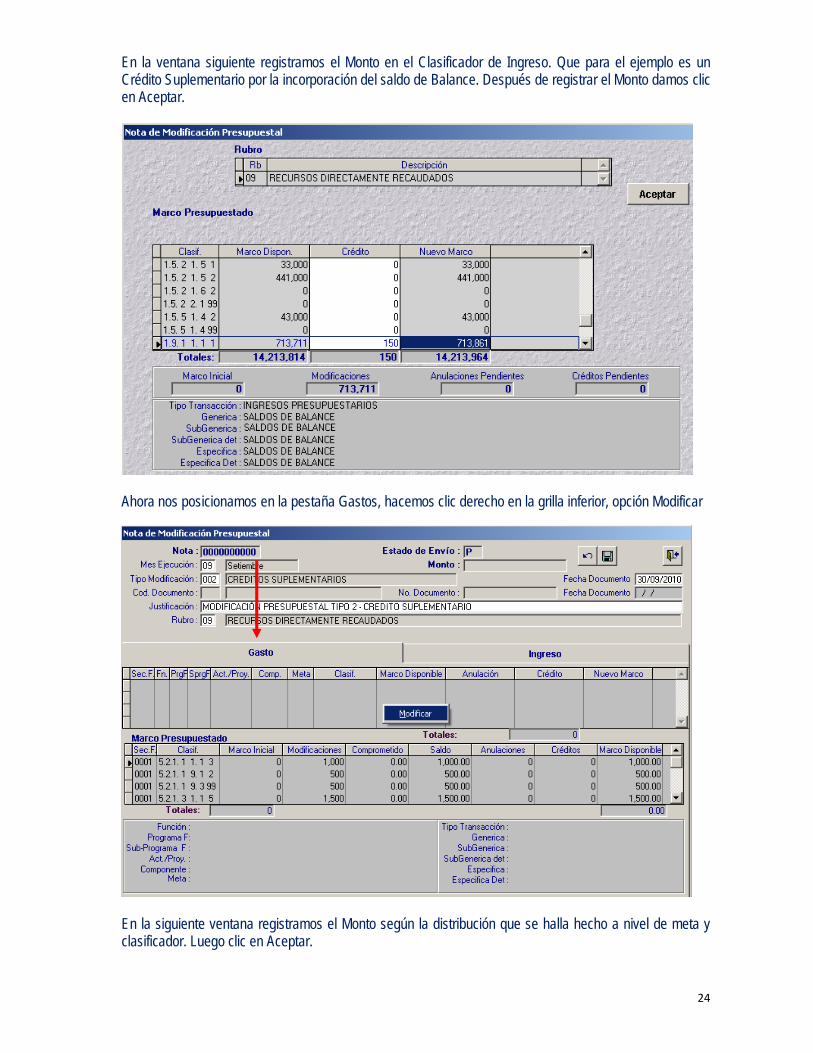

En la ventana siguiente registramos el Monto en el Clasificador de Ingreso. Que para el ejemplo es un Crédito Suplementario por la incorporación del saldo de Balance. Después de registrar el Monto damos clic en Aceptar.

Ahora nos posicionamos en la pestaña Gastos, hacemos clic derecho en la grilla inferior, opción Modificar

En la siguiente ventana registramos el Monto según la distribución que se halla hecho a nivel de meta y clasificador. Luego clic en Aceptar.

25

Se regresa a la Ventana de origen y se le da clic en Guardar para grabar los cambios. Se regresa a la pantalla original y se habilita para el envío.

Se transmite para que pueda llegar al Pliego para su Aprobación.

TIPO 003 03 Créditos Presupuestales y Anulaciones (Dentro de U.E)

Este es el tipo de Modificación Presupuestal más común que hay, el que más se utiliza. A diferencia de las anteriores, éste no incrementa o disminuye el Presupuesto de la Institución, solo lo modifica en las Partidas Presupuestarias. Es decir Habilita algunos Clasificadores de Gasto para Anular otros, o Viceversa. Por lo que solo se trabajara en el Gasto Aumentando y disminuyendo los clasificadores.

En el Menú registro, en la opción Nota de Modificación Presupuestal,

26

Se mostrara la siguiente pantalla, en donde se hará clic derecho para escoger la opción crear.

Donde se mostrará la siguiente pantalla, donde se registrará la información en la cabecera como Mes de Ejecución, Tipo de Modificación, La fecha de la Modificación y una Justificación para la Nota de Modificación Presupuestal.

Continuado nos corresponde La Modificación Presupuestal Tipo 3 – Créditos Presupuestarios y Anulaciones.

27

Una vez llenada toda la cabecera en la grilla inferior hacemos clic derecho opción Modificar.

Saldrá la siguiente ventana donde se deben de introducir los montos a modificar tanto en la Anulación como en el Crédito, teniendo siempre en cuenta que el Total de Crédito de ser siempre igual al Total de Anulación, tal como se muestra en la figura en los recuadros rojos. Finalmente se le da clic en aceptar para pasar a la siguiente ventana.

28

En la siguiente ventana se le da clic en el icono guardar, para grabar la información. Y luego click y habilitar envío para su posterior aprobación.

TIPO 004 Créditos Presupuestales y Anulaciones (Entre Ejecutoras del mismo Pliego) Los gobiernos locales no utilizan esta opcion.

Este es el tipo de Modificación Presupuestal, se realiza entre Unidades Ejecutoras del mismo Pliego. Para este tipo de modificacion tenemos que el que otorga (ANULACION) pierde marco presupuestal y el que recibe (CRÉDITO) gana marco presupuestal, pero como pliego no hay variación en su marco presupuestal.

29

Nuevamente entramos a Registro…

Sale la siguiente pantalla click derecho y enter en crear….

Se llena los datos según corresponda, para nuestro ejemplo vamos a realizar la modificacion presupuestal con la opción de crédito lo que significaría que nuestro marco presupuestal va incrementarse.

30

La caracteriística de este tipo de modificación presupuestal es que si trabajamos con Crédito significa que estamos recibiendo marco presupuestal y como se puede observa en la imagen, se habilita solo una columna. En la parte inferior se puede observar que el marco ya se incremento con un previo aceptar.

31

Debemos precisar que si tubieramos que trabajar con la opcion de ANULACIÓN, significaria que estariamos perdiendo marco presupuestal, pero de igual forma se habilitaria una sola columna que nos permita sacar los saldos según sea el caso.

32

CREACIÓN DE CADENAS PROGRAMÁTICAS, ESTRUCTURA FUNCIONALES, Y CREACIÓN DE

METAS PRESUPUESTALES

33

CADENA PROGRAMÁTICA, ESTRUCTURA FUNCIONAL, CREACIÓN DE METAS PRESUPUESTALES, FUENTE DE FINANCIAMIENTO – RUBRO Y CLASIFICADORES DE GASTO

CADENA PROGRAMÁTICA, dentro del SIAF 2012 es la principal innovación, por lo que paso a describir muy brevemente.

En la Nueva Cadena Programatica existen tres categorias:

Categoría 1, Programa Presupuestarios: Desarrollan Programas Presupuestarios, las mismas que trabajaran la técnica de Presupuesto por Resultados. La secuencia programática para esta categoría será codificada en el rango de 0001 – 8999; luego estas cadenas podrán ser del tipo Producto y Actividad.

Categoría 2, Acciones Centrales: Estos programas van a tener una codificación de 9001, y son acciones orientadas a la gestión de recursos humanos, materiales y financieros de la entidad, es decir determinadas al gasto para garantizar el funcionamiento de la institución.

Categoría 3, Asignaciones Presupuestales que no Resultan en Producto (APNOP) : Estas cadenas programáticas comenzaran siempre con la codificación 9002, están relacionadas con las actividades en si para la atención de una finalidad especifica de la Entidad, que no tiene relación ni con el proceso de generación de productos ni con las acciones centrales.

Todas las cadenas programáticas deberán contener dentro de su secuencia la estructura funcional asimismo todas las Cadenas Programáticas deberán estar asociada a una Meta, Fuente de Financiamiento - Rubro y un Clasificador de Gasto.

CREACION CADENAS PROGRAMATICAS y ESTRUCTURA FUNCIONAL

34

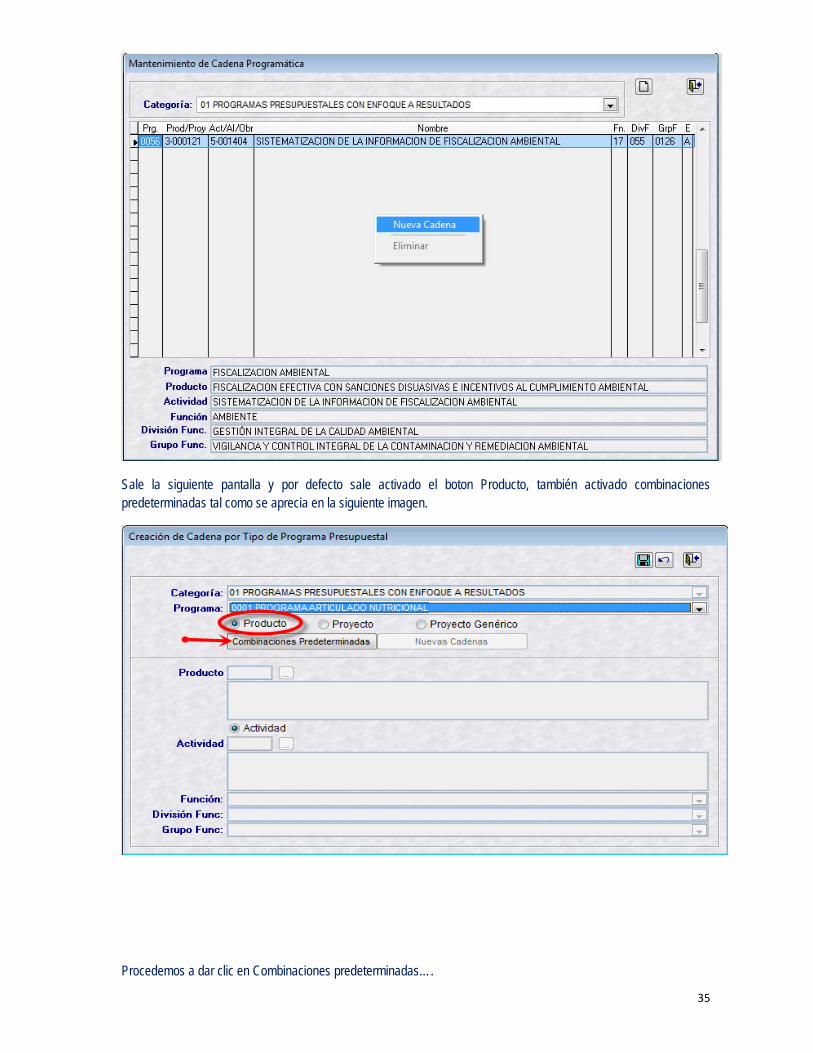

Sale la siguiente pantalla, dar clic en la grilla señalada, para nuestro ejemplo elegiremos la primera opción 01 PROGRAMAS PRESUPUESTALES CON ENFOQUE A RESULTADOS.

Colocar el cursor en la parte central de la pantalla y hacer clic derecho, sale la opcion de nueva cadena y luego clic para continuar.

35

Sale la siguiente pantalla y por defecto sale activado el boton Producto, también activado combinaciones predeterminadas tal como se aprecia en la siguiente imagen.

Procedemos a dar clic en Combinaciones predeterminadas….

36

Sale la siguiente pantalla, con los programas ya predeterminados, podemos seleccionar la opción que nos interesa desarrollar, para ello dar clic en aceptar….

Al dar clic en la opción que elegimos, automaticamente se llenan los campos de PRODUCTOS, ACTIVIDAD Y LA ESTRUCTURA FUNCIONAL, para continuar debemos grabar y luego salir.

37

Bien vamos a desarrollar un ejemplo de creación de….

CADENA PROGRAMATICA Y ESTRUCTURA FUNCIONAL

38

Sale la siguiente pantalla (1) seleccionar la Categoría que para nuestro ejemplo es la 01 PROGRAMAS PRESUPUESTALES, en parte central clic derecho y entrar en Nueva Cadena.

Sale la pantalla siguiente donde debe seleccionar la opcion (1) PROYECTO (2) NUEVAS CADENAS Y (3) CLIC en la grillas.

39

Sale la siguiente pantalla, seleccionar el proyecto que forma parte del programa… (1) y luego (2) aceptar

Luego de seleccionar y aceptar sale la siguiente pantalla y en la columna PROYECTOS se puede observar la opcion que seleccionamos, luego activar la grilla de OBRAS (1) para seleccionar …

40

41

Luego de grabar, sale la siguiente pantalla en la que se puede apreciar la cadena creada que esta de

42

Color azul y en estado P, es recomendable tener en cuenta el número de actividad para ubicar fácilmente para los siguientes pasos.

Hasta aquí hemos completado la creación de la cadena programatica.

CREACIÓN DE METAS…..

La cadena programática que elaboramos se quedo en pendiente, por que elegimos la opción indicada para ubicar con mayor facilidad nuestra cadena….

43

En esta imagen podemos visualizar la cadena que hemos creado y que ahora le vamos a crear su número de meta…

Clic derecho, donde indica la flecha.

44

Sale la siguiente pantalla, dar F1 en Finalidad…..

Seleccionar la finalidad y aceptar ….

45

Luego con F1, seleccionar la unidad de medida y digitar la cantidad que tenemos que realizar…

Se finaliza grabando…

46

En la siguiente pantalla, en el recuadro de la parte baja se hace clic y tenemos que aprobar, lo normal es que salga habilitar envío y hacer la trasmisión para su aprobación, una vez realizado este proceso el SIAF habra asignado el numero de meta dentro del circulo señalado. En parte derecha te pide los datos acerca de la ciudad donde se llevara a cabo la actividad o proyecto.

Aquí se puede visualizar el número de meta, que este caso es el número 0037, fijate en la flecha …

47

FUENTE DE FINANCIAMIENTO – RUBRO Y CLASIFICADORES DE GASTO

Sale la siguiente pantalla, activar F1 en el circulo para ubicar la meta a la que asignaremos Fuente de Financiamiento y los clasificadores de gastos…

48

Ubicada la meta, seleccionar y aceptar.

En el recuadro de Rubro activar con F1 para seleccionar la FUENTE DE FINANCIAMIENTO con la que se ejecutara esa meta y luego aceptar.

49

Debemos tener en cuenta que nosotros hemos creado la cadena programática con la opción proyecto, razón por la cual si observamos en la columna de clasificadores por seleccionar solo tenemos los clasificadores de inversión que corresponden a la (CG) Categoría de Gasto 6. (1)Seleccionar los clasifiacadores que usaremos, para nuestro caso , los tres clasificadores que se usan si se lleva a cabo este proyecto a través de Administración Directa, clic en la opción (2).

Los clasificadores ya fueron seleccionados y se puede observar en el circulo de la parte izquierda, una vez seleccionados estos se graba.

50

Aquí se ha concluido con la creacion de Cadena Programatica, Estructura Funcional , Fuente de Financiamiento Rubro, y los Clasificadores de gasto, para la 1era categoria.

EJEMPLO ACCIONES CENTRALES (TIPO PROYECTO)

Estos programas van a tener una codificación de 9001, y son acciones orientadas a la gestión de recursos humanos, materiales y financieros de la entidad, es decir determinadas al gasto para garantizar el funcionamiento de la institución.

51

Seleccionar ACCIONES CENTRALES, con la grilla indicada en el circulo, luego clic derecho en la parte central.

Sale la siguiente pantalla, para nuestro caso elegiremos la opcion PROYECTO, por que deseamos fortalecer el area de … y se activa la opcion NUEVAS CADENAS, la cual elegiremos ..

52

Luego se activa la grilla de PROYECTO …

Y sale la siguiente pantalla que nos permite elegir el proyecto que deseamos desarrollar, seleccionar y Aceptar.

53

En la siguiente pantalla tenemos ya seleccionado el proyecto que deseamos , luego activamos la opción ACCION y dar en la grilla…

Sale la siguiente pantalla, y se procede a seleccionar la opción que deseamos, para nuestro caso será Adquisición de Equipos y luego acepta…

54

Se puede observar que ya tenemos la opción que elegimos y con las grillas que estan a la derecha nos correponde ubicar la Estructura Funcional .

Bien aquí concluimos en la construcción de la Estructura Funcional..

55

Ahora pasamos a CREACION DE METAS …

56

Para ubicar la cadena creada usar las grillas que estan en los circulos …

Dar F1 en FINALIDAD…

57

Ahora corresponde indicar la unidad de medida con F1 y luego digitar la cantidad.

Seleccionar y Aceptar…

58

Despues de seleccionar , digitar la cantidad y grabar ….

Sale la sigiente pantalla, en la izquierda de la parte baja clic derecho para habilitar envio y trasmitir, una vez aprobado el SIAF nos otorgara el numero de meta dentro del circulo.

59

Ahora podemos apreciar el número de meta que fue asignad por el SIAF 0038, el cual ubicaremos para asignar la Fuente de Financiamiento y el Clasificador de Gastos.

FUENTE DE FINANCIAMIENTO – RUBRO Y CLASIFICADORES DE GASTO

60

Sale la siguiente pantalla, activar con F1 donde señala la flecha…

Al activar F1, te sale este menu donde puedes localizar la meta (1)a la que se debe asignar fuente de Financiamiento Rubro y luego aceptar (2).

61

Ahora corresponde designar el RUBRO, para ello activar F1

(1) Seleccionar el Rubro y (2) Aceptar

Te saldra la siguiente pantalla, en la columna de la parte derecha (1) tiene los clasificadores de gasto, los cuales debes seleccionar según la necesidad de gasto y con la opción crear (2) podra trasladar a la columna de la parte izquierda.

62

En la siguiente pantalla tenemos seleccionado el clasificador que necesitamos, para nuestro ejemplo , luego el siguiente paso es grabar con la opción que esta dentro de circulo rojo.

EJEMPLO: DE ASIGNACIONES PRESUPUESTALES QUE NO RESULTAN EN PRODUCTO (APNOP)TIPO PROYECTO

63

Estas cadenas programáticas comenzaran siempre con la codificación 9002, están relacionadas con las actividades en si para la atención de una finalidad especifica de la Entidad, que no tiene relación ni con el proceso de generación de productos ni con las acciones centrales.

Seleccionar la Categoria (1) y luego Clic en la parte central mirar paso (2)…

Te sale la siguiente pantalla se suguiere realizar los pasos 1,2 y 3…. clic en todas las opciones

64

65

Luego sale esta pantalla, (1) seleccionar la opción que correponde a su proyecto y (2) aceptar .

66

Con la grilla que esta dentro del circulo seleccionar la Estructura Funcional…

Una vez seleccionada la Estructura Funcional se graba…

67

Ahora pasamos a CREACION DE METAS …

Con las grillas seleccionar las opciones a fin de ubicar la cadena creada, clic en la parte baja del lado izquierdo y aceptar….

68

Dar F1 en Finalidad, para seleccionar ….

Seleccionar la opcion pertinente y aceptar…

69

F1 en Unidad de medida y seleccionar según sea el caso…

Seleccionar la opción necesaria y aceptar…

70

Luego digitar la cantidad y grabar …

Sale la siguiente pantalla, hacer clic para habilitar envio ….

71

Una vez aprobado, el SIAF asigna el numero de meta tal como se aprecia en la siguiente imagen.

FUENTE DE FINANCIAMIENTO – RUBRO Y CLASIFICADORES DE GASTO

72

F1 donde señala la flecha…

Selecciona la meta 40 (1) y (2) aceptar …

73

Ahora F1 en Rubro….

(1) Seleccionar el Rubro (2) Seleccionar los clasificadores de gasto según sea el caso y (3) clic

74

Se puede apreciar que el clasificador seleccionado ahora se encuentra en la parte izquierda y luego grabar…

EN EL MODULO PRESUPUESTAL CORRESPONDE APROBAR : LA CERTIFICACIÓN PRESUPUESTAL, AMPLIACION Y/O REBAJA

75

La Solicitud de Certificacion Presupuestal se realiza en el Modulo Administrativo, pero su aprobación se realiza en el Modulo Presupuestal ( Ejecutora y/o Distrital) .

Elegir la opción de PROCESOS y seleccionar …

En la siguiente imagen tenemos una solicitud pendiente de Certificar o Rechar, para cualquiera de las dos opciones se coloca un check y ya …

76

En este caso le damos Check en la columna Certificar … luego habilitar envio y trasmitir…

LAS NOTAS DE MODIFICACIÓN PRESUPUESTAL …

77

Seleccionar la opción REGISTRO y luego …

Sale la siguiente imagen y se puede apreciar que tenemos dos notas de modificación presupuestal por aprobar…

78

Le damos Check, a la opción seleccionada y se puede observar que se habilita aceptar o rechazar ver flechas.

Clic en Aprobar y dar F1 en Código …

79

Seleccionar el documento que autoriza la Modificación Presupuestal y aceptar…

Digitar el número de documento, digitar la fecha y grabar…

80

Se puede observar que el proceso fue aprobado, gravado y ahora aparece el número de documento en las columnas que muestran las flechas…una vez concluido este proceso habilitar envio y trasmitir.

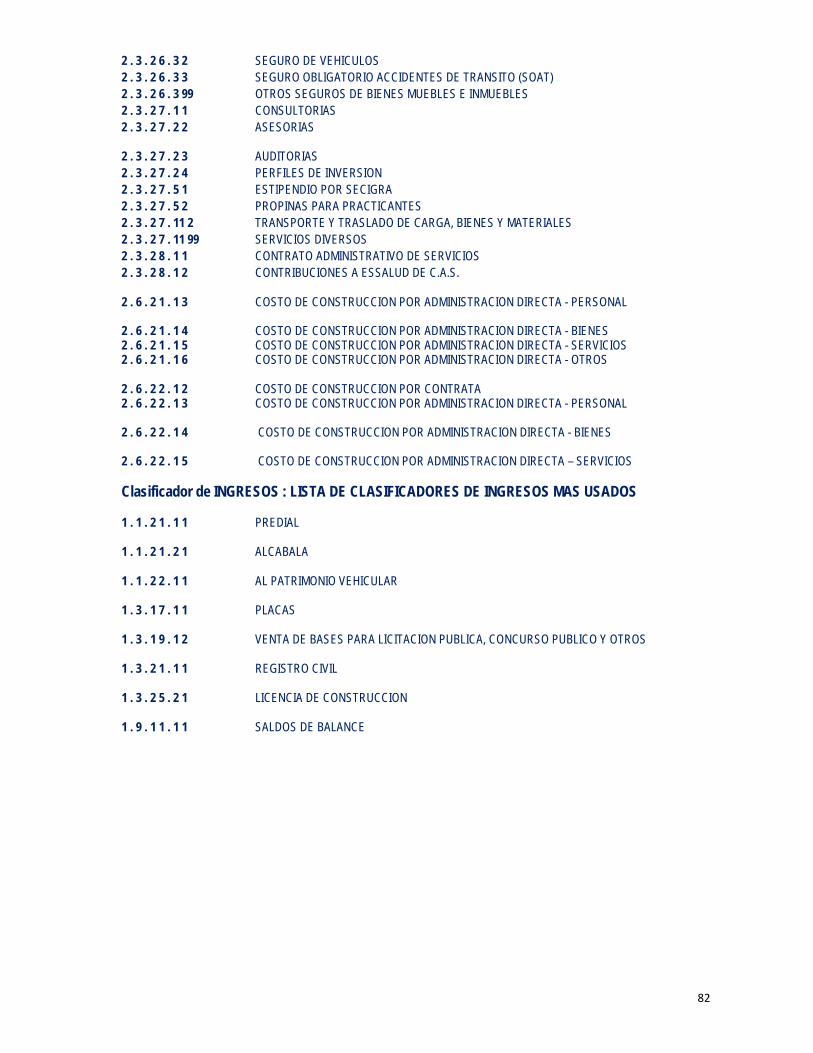

Clasificador de Gastos: LISTA DE CLASIFICADORES DE GASTOS MAS USADOS…

81

2 . 3 BIENES Y SERVICIOS - GASTOS POR CONCEPTO DE ADQUISICIÓN DE BIENES PARA EL FUNCIONAMIENTO INSTITUCIONAL Y CUMPLIMIENTO DE FUNCIONES, ASI COMO POR LOS PAGOS POR SERVICIOS DE DIVERSA NATURALEZA PRESTADOS POR PERSONAS NATURALES, SIN VÍNCULO LABORAL CON EL ESTADO, O PERSONAS JURÍDICAS.

2 . 3 . 1 1 . 1 1 ALIMENTOS Y BEBIDAS PARA CONSUMO HUMANO

2 . 3 . 1 2 . 1 1 VESTUARIO, ACCESORIOS Y PRENDAS DIVERSAS

2 . 3 . 1 3 . 1 1 COMBUSTIBLES Y CARBURANTES

2 . 3 . 1 3 . 1 3 LUBRICANTES, GRASAS Y AFINES

2 . 3 . 1 5 . 1 2 PAPELERIA EN GENERAL, UTILES Y MATERIALES DE OFICINA

2 . 3 . 1 5 . 3 1 ASEO, LIMPIEZA Y TOCADOR.

2 . 3 . 1 5 . 3 2 DE COCINA, COMEDOR Y CAFETERIA.

2 . 3 . 1 9 . 1 1 LIBROS, TEXTOS Y OTROS MATERIALES IMPRESOS

2 . 3 . 1 9 . 1 2 MATERIAL DIDACTICO, ACCESORIOS Y UTILES DE ENSEÑANZA

2 . 3 . 1 99 . 1 3 LIBROS, DIARIOS, REVISTAS Y OTROS BIENES IMPRESOS NO VINCULADOS A ENSEÑANZA

2 . 3 . 2 1 . 2 1 PASAJES Y GASTOS DE TRANSPORTE

2 . 3 . 2 1 . 2 2 VIATICOS Y ASIGNACIONES POR COMISION DE SERVICIO

2 . 3 . 2 1 . 2 3 VIATICOS Y FLETES POR CAMBIO DE COLOCACION

2 . 3 . 2 2 . 1 1 SERVICIO DE SUMINISTRO DE ENERGIA ELECTRICA

2 . 3 . 2 2 . 1 2 SERVICIO DE AGUA Y DESAGUE

2 . 3 . 2 2 . 2 1 SERVICIO DE TELEFONIA MOVIL

2 . 3 . 2 2 . 2 2 SERVICIO DE TELEFONIA FIJA

2 . 3 . 2 2 . 2 3 SERVICIO DE INTERNET

2 . 3 . 2 2 . 3 1 CORREOS Y SERVICIOS DE MENSAJERIA

2 . 3 . 2 3 . 1 1 SERVICIOS DE LIMPIEZA E HIGIENE

2 . 3 . 2 3 . 1 2 SERVICIOS DE SEGURIDAD Y VIGILANCIA

2 . 3 . 2 4 . 1 1 DE EDIFICACIONES, OFICINAS Y ESTRUCTURAS

2 . 3 . 2 5 . 1 ALQUILERES DE MUEBLES E INMUEBLES

2 . 3 . 2 5 . 1 1 DE EDIFICIOS Y ESTRUCTURAS

2 . 3 . 2 5 . 1 2 DE VEHICULOS

2 . 3 . 2 5 . 1 3 DE MOBILIARIO Y SIMILARES

2 . 3 . 2 6 . 1 2 GASTOS NOTARIALES

2 . 3 . 2 6 . 2 1 CARGOS BANCARIOS 2 . 3 . 2 6 . 3 1 SEGURO DE VIDA

82

2 . 3 . 2 6 . 3 2 SEGURO DE VEHICULOS 2 . 3 . 2 6 . 3 3 SEGURO OBLIGATORIO ACCIDENTES DE TRANSITO (SOAT) 2 . 3 . 2 6 . 3 99 OTROS SEGUROS DE BIENES MUEBLES E INMUEBLES 2 . 3 . 2 7 . 1 1 CONSULTORIAS 2 . 3 . 2 7 . 2 2 ASESORIAS

2 . 3 . 2 7 . 2 3 AUDITORIAS 2 . 3 . 2 7 . 2 4 PERFILES DE INVERSION 2 . 3 . 2 7 . 5 1 ESTIPENDIO POR SECIGRA 2 . 3 . 2 7 . 5 2 PROPINAS PARA PRACTICANTES 2 . 3 . 2 7 . 11 2 TRANSPORTE Y TRASLADO DE CARGA, BIENES Y MATERIALES 2 . 3 . 2 7 . 11 99 SERVICIOS DIVERSOS 2 . 3 . 2 8 . 1 1 CONTRATO ADMINISTRATIVO DE SERVICIOS 2 . 3 . 2 8 . 1 2 CONTRIBUCIONES A ESSALUD DE C.A.S.

2 . 6 . 2 1 . 1 3 COSTO DE CONSTRUCCION POR ADMINISTRACION DIRECTA - PERSONAL

2 . 6 . 2 1 . 1 4 COSTO DE CONSTRUCCION POR ADMINISTRACION DIRECTA - BIENES 2 . 6 . 2 1 . 1 5 COSTO DE CONSTRUCCION POR ADMINISTRACION DIRECTA - SERVICIOS 2 . 6 . 2 1 . 1 6 COSTO DE CONSTRUCCION POR ADMINISTRACION DIRECTA - OTROS

2 . 6 . 2 2 . 1 2 COSTO DE CONSTRUCCION POR CONTRATA 2 . 6 . 2 2 . 1 3 COSTO DE CONSTRUCCION POR ADMINISTRACION DIRECTA - PERSONAL 2 . 6 . 2 2 . 1 4 COSTO DE CONSTRUCCION POR ADMINISTRACION DIRECTA - BIENES 2 . 6 . 2 2 . 1 5 COSTO DE CONSTRUCCION POR ADMINISTRACION DIRECTA – SERVICIOS Clasificador de INGRESOS : LISTA DE CLASIFICADORES DE INGRESOS MAS USADOS

1 . 1 . 2 1 . 1 1 PREDIAL

1 . 1 . 2 1 . 2 1 ALCABALA

1 . 1 . 2 2 . 1 1 AL PATRIMONIO VEHICULAR

1 . 3 . 1 7 . 1 1 PLACAS

1 . 3 . 1 9 . 1 2 VENTA DE BASES PARA LICITACION PUBLICA, CONCURSO PUBLICO Y OTROS

1 . 3 . 2 1 . 1 1 REGISTRO CIVIL

1 . 3 . 2 5 . 2 1 LICENCIA DE CONSTRUCCION

1 . 9 . 1 1 . 1 1 SALDOS DE BALANCE