Los Estados Financieros 2-1

58

“Año de la Consolidación, Económica y Social Del Perú” FACULTAD : Ciencias Administrativas y Turismo. ESCUELA : Administración. CICLO : VI DOCENTE : CURSO : Contabilidad Gerencial TEMA : Los Estados Financieros ALUMNA : Castro Yañez, Morgan Fung Nuñez, Darwin Morales Roca, Joel Varela Asencios, Kathia. Huacho-Perú

-

Upload

fernando-alex-romero-gomez -

Category

Documents

-

view

680 -

download

0

Transcript of Los Estados Financieros 2-1

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 1/58

“Año de la Consolidación, Económica y Social Del Perú”

FACULTAD : Ciencias Administrativas y Turismo.

ESCUELA : Administración.

CICLO : VI

DOCENTE :

CURSO : Contabilidad Gerencial

TEMA : Los Estados Financieros

ALUMNA :

Castro Yañez, Morgan Fung Nuñez, Darwin

Morales Roca, Joel

Varela Asencios, Kathia.

Huacho-Perú

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 2/58

UNJFSC

PÁGINA 3

Dedicado a nuestros padres y maestros

que hacen posible nuestra formación

como buenos hijos, personas y

profesionales.

CONTENIDO

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 3/58

UNJFSC

PÁGINA 4

Introducción 6

ESTADOS FINANCIEROS

Concepto 7

Objetivo 7Importancia 9Características 10Finalidad de los estados financieros 11Cualidades de los estados financieros 12Estados Financieros Básicos 13

I. Balance general

- Conceptos 14- Elementos 14

- Estructura 22- Formulación y presentación del balance general 22- Formulación y presentación del balance general

de acuerdo al reglamento de información financiera 23- Ejemplo 1 sector comercial 26- Ejemplo 2 sector industrial 27- Ejemplo 3 sector de servicios 28

II. Estado de ganancias y perdida

- Concepto 29- Formulación y presentación del balance general y del

Estado de ganancias y pérdidas a la SUNAT de acuerdoa. La ley Del impuesto a la renta y su reglamento 30

III. Estado de cambios en el Patrimonio Neto

- Concepto y elementos 33- Formulación y presentación del Estado de cambios en

el Patrimonio Neto 34- Formulación y presentación del estado de cambios en el

Patrimonio Neto de acuerdo al reglamento de informaciónFinanciera 35

IV. Estado de flujos en efectivo

- Concepto 36- Objetivos y elementos 37- Formulación y presentación del estado de Flujos De

Efectivo de acuerdo a la NIC 7 38- Preparación 42

Contenido de la información financiera 45Objetivos de la Información Financiera 45

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 4/58

UNJFSC

PÁGINA 5

Necesidades de los usuarios 46Factores limitantes en la presentación y utilidad de los estadosFinancieros 47Reconocimiento de los elementos de los estados financieros 48Requisitos para la presentación de los estados financieros 49

Notas a los estados financieros 50Conclusiones 56Resumen 57Mapa explicativo de los estados financieros 58Bibliografías 59

INTRODUCCIÓN

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 5/58

UNJFSC

PÁGINA 6

Los dueños y gerentes de negocios necesitan tener información financiera

actualizada para tomar las decisiones correspondientes sobre sus futuras

operaciones. La información financiera de un negocio se encuentra registrada

en las cuentas del mayor. Sin embargo, las transacciones que ocurren durante

el período fiscal alteran los saldos de estas cuentas. Los cambios deben

reportarse periódicamente en los estados financieros.

En el complejo mundo de los negocios, hoy en día caracterizado por el proceso

de globalización en las empresas, la información financiera cumple un rol muy

importante al producir datos indispensables para la administración y el

desarrollo del sistema económico.

La contabilidad es una disciplina del conocimiento humano que permite

preparar información de carácter general sobre la entidad económica. Esta

información es mostrada por los estados financieros. La expresión "estados

financieros" comprende: Balance general, estado de ganancias y pérdidas,

estado de cambios en el patrimonio neto, estado de flujos de efectivo (EFE),

notas, otros estados y material explicativo, que se identifica como parte de los

estados financieros.

Las características fundamentales que debe tener la información financiera son

utilidad y confiabilidad.

La utilidad, como característica de la información financiera, es la cualidad de

adecuar ésta al propósito de los usuarios, entre los que se encuentran los

accionistas, los inversionistas, los trabajadores, los proveedores, los

acreedores, el gobierno y, en general, la sociedad. La confiabilidad de los estados financieros refleja la veracidad de lo que sucede

en la empresa.

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 6/58

UNJFSC

PÁGINA 7

stados financieros que presenta a pesos constantes los recursos generadoso utilidades en la operación, los principales cambios ocurridos en la estructura

financiera de la entidad y su reflejo final en el efectivo e inversiones temporales

a través de un periodo determinado. La expresión “pesos constantes”,

representa pesos del poder adquisitivo a la fecha del balance general (último

ejercicio reportado tratándose de estados financieros comparativos).

I. CONCEPTO:

Los Estados Financieros son los documentos que proporcionan informes

periódicos a fechas determinadas, sobre el estado o desarrollo de la

administración de una compañía, es decir, la información necesaria para la

toma de decisiones en una empresa.

II. OBJETIVOS

Los E.F tienen los siguientes objetivos

- Utilidad, los E.F son útiles por su criterio orientador, la utilidad es

medida subjetivamente y cambiaron las variaciones así mismo son de

mucha utilidad para los accionistas o socios, trabajadores, acreedores,

clientes, entidades financieras, inversionistas todos ellos interesados enconocer las situación de la empresa en todos sus aspectos

correspondientes a un periodo determinado, igualmente es útil al estado

a través de la SUNAT para fines estrictamente tributarios y para la

elaboración de la cuenta general de la república.

- Equidad, los E.F permiten a la gerencia de una empresa tomar

decisiones a través de diversa índole para efectos de solucionar los

problemas empresariales que a diario se presenta especialmente en lo

E

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 7/58

UNJFSC

PÁGINA 8

que se relacionan a ventas, compras, crédito, opr4ecios, costos ,

contratos, financiamiento, inversión, transformaciones, fusiones, etc.

- Comprensibilidad, una información compleja o difícil de manejar resulta

poca utilidad para el usuario, por lo tanto esta debe ser lo más

explicativa posible para quienes van a utilizarlo. Por lo tanto, los estados

financieros deben cumplir a plenitud su rol fundamental de

comunicación, si esto sucede entonces los usuarios, especialmente la

gerencia que usa la información en el proceso de la toma de decisiones

van a comprender en todos sus aspectos la importancia de los datos que

figura en cada uno de ellos. Información debe ser clara y entendible por

los usuarios con conocimiento razonable sobre negocios y actividades

económicas

- Subjetividad, en la medida en la cual el contador público reconozca

que los métodos de evaluación económico y financiero de una empresa,

poseen limitaciones, se tendrá en cuenta la utilidad de la información

que contiene los estados financieros. Se puede señalar en base a este

objetivo si los contadores públicos están llamados a reconocer que los

datos de los estados financieros solo son tentativos y se encuentran

sujetos a modificaciones en la medida que surjan hechos adicionales

importantes, por lo tanto deben de interpretarse como hecho rígidos, y

cuestionables y no sujetos a evaluación o examen por los auditores

internos o externos.

El objetivo de los E.F es proveer información sobre el patrimonio del enteemisor a una fecha y su evolución económica y financiera en el período que

abarcan, para facilitar la toma de decisiones económicas. Se considera que la

información a ser brindada en los estados financieros debe referirse a los

siguientes aspectos del ente emisor:

- Su situación patrimonial a la fecha de dichos estados

- Un resumen de las causas del resultado asignable a ese lapso;- La evolución de su patrimonio durante el período;

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 8/58

UNJFSC

PÁGINA 9

- La evolución de su situación financiera por el mismo período,

- Otros hechos que ayuden a evaluar los montos, momentos e

incertidumbres de los futuros flujos de fondos que los inversores y

acreedores recibirán del ente por distintos conceptos.

III. IMPORTANCIA

De la misma forma como un médico solícito análisis de sangre, radiografías,

ecografía, etc.; los empresarios, para analizar la salud económica de su

empresa requieren de información.

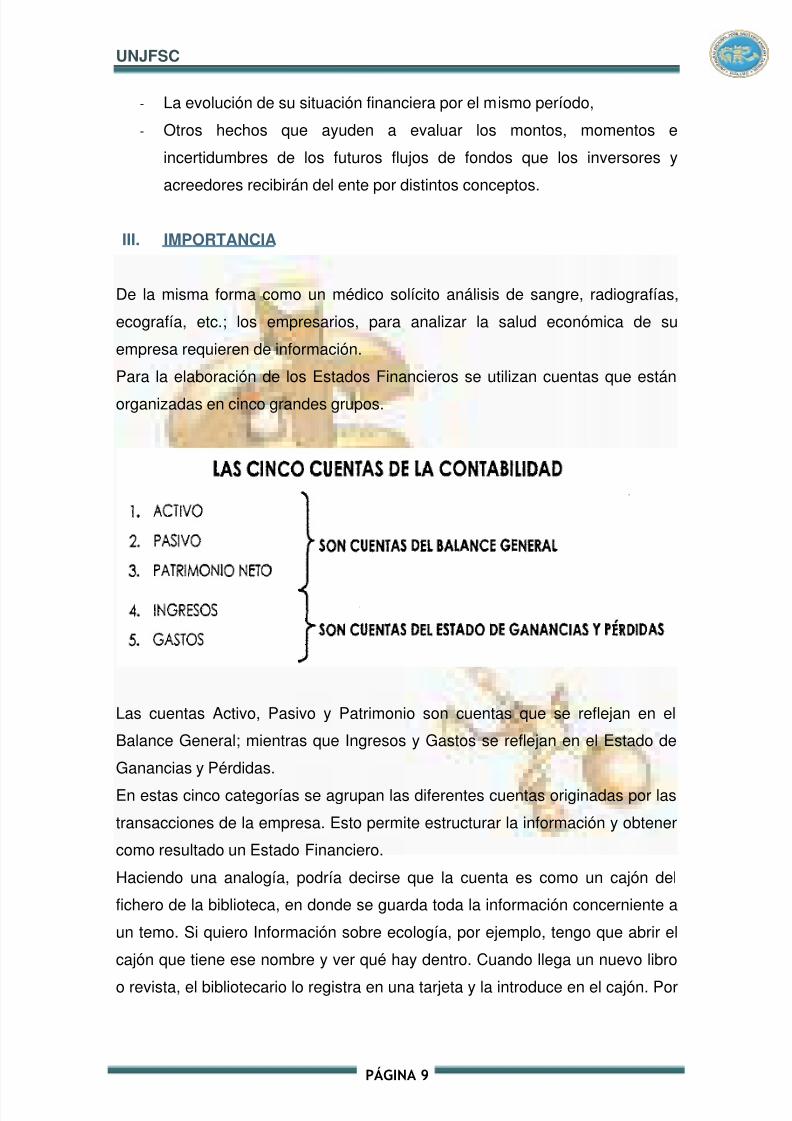

Para la elaboración de los Estados Financieros se utilizan cuentas que están

organizadas en cinco grandes grupos.

Las cuentas Activo, Pasivo y Patrimonio son cuentas que se reflejan en el

Balance General; mientras que Ingresos y Gastos se reflejan en el Estado de

Ganancias y Pérdidas.

En estas cinco categorías se agrupan las diferentes cuentas originadas por las

transacciones de la empresa. Esto permite estructurar la información y obtener

como resultado un Estado Financiero.

Haciendo una analogía, podría decirse que la cuenta es como un cajón del

fichero de la biblioteca, en donde se guarda toda la información concerniente a

un temo. Si quiero Información sobre ecología, por ejemplo, tengo que abrir el

cajón que tiene ese nombre y ver qué hay dentro. Cuando llega un nuevo libro

o revista, el bibliotecario lo registra en una tarjeta y la introduce en el cajón. Por

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 9/58

UNJFSC

PÁGINA

10

el contrario, si un libro es dado de baja se procede a retirar la tarjeta del cajón,

de tal manera que la información siempre está actualizada.

De la misma manera, el contador registra las transacciones usando las

cuentas. Estas a su vez se agrupan en uno de las cinco cuentas de la

contabilidad (activo, pasivo, patrimonio neto, ingresos, gastos) de tal manera

que cuando alguien necesita conocer información específica va saber dónde

encontrarla y cuál es la repercusión de cada transacción en la economía de la

empresa.

IV. CARACTERISTICAS

Cinco son las características principales en la estructura de los Estados

Financieros que se encuentran en relación directa con la Norma Internacional

de Contabilidad Nro.1 "Presentación de Estados Financieros" y estas son las

siguientes:

a. Claridad, Esta primera característica nos revela el concepto de que los

Estados Financieros deben ser simples y claros para una comprensión

rápida por parte de los usuarios.

b. Aplicabllidad, Los Estados Financieros sirven para tomar decisiones por

parte de la Gerencia: de la empresa, con el objeto de que las mismas

sean oportunas y correctas a fin de solucionar los problemas.

c. Confiabilidad, La información que brindan los Estados Financieros debe

ser correcta, oportuna y confiable para que los usuarios conozcan la real

situación de una empresa correspondiente a un período determinado. Lainformación debe ser:

Nota: Es necesario tomar en cuenta que los estados financieros

deben estar firmados para que se dé constancia de qué institución

o individuo los elaboró y cuáles son sus calificaciones en la

materia.

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 10/58

UNJFSC

PÁGINA

11

- Fidedigna, que represente de modo razonable los resultados y la

situación de la empresa, siendo posible su comprobación mediante'

demostraciones que la acrediten y confirman.

- Presentada reflejando la sustancia y realidad económica de las

transacciones y otros eventos económicos independientemente de su

forma legal.

- Neutral u objetiva, es decir libre de error significativo, parcialidad por

subordinación a condiciones particulares de la empresa.

- Prudente, es decir, cuando exista incertidumbre para estimar los

efectos de ciertos eventos y circunstancias, debe optarse por la

alternativa que tenga .menos probabilidades de sobreestimar los

activos y los ingresos, y de subestimar los pasivos y los gastos.

- Completa, debiendo informar todo aquello que es significativo y

necesario para comprender, evaluar e interpretar correctamente la

situación financiera de la empresa, los cambios que ésta hubiere

experimentado, los resultados de las operaciones y la capacidad para

generar flujos de efectivo

d. Comparabilidad Los Estados Financieros deben ser presentados en

forma comparativa para una mejor lectura y comprensión de parte de los

usuarios de los mismos, dicha comparación debe efectuarse a través de

dos ejercicios contables consecutivos.

e. Relevancia, con información útil, oportuna y de fácil acceso en el proceso

de toma de decisiones de los usuarios que no estén en Posición de

obtener información a la medida de sus necesidades. La información es

relevante cuando influye en las decisiones; económicas de los usuarios alasistirlos en la evaluación de eventos presentes, pasados o futuros o

confirmando o corrigiendo sus evaluaciones pasadas.

V. FINALIDADES DE LOS ESTADOS FINANCIEROS

Los estados financieros tienen, fundamentalmente, las siguientes finalidades:

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 11/58

UNJFSC

PÁGINA

12

- Presentar razonablemente información sobre la situación financiera, los

resultados de las operaciones, la situación patrimonial y los flujos de

efectivo de una empresa.

- Apoyar a la Gerencia en la planeación, organización, dirección y control

de los negocios.

- Servir de base para tomar decisiones sobre inversiones, financiamiento y

otros aspectos referidos a la gestión de la empresa,

- Representar una herramienta para evaluar la gestión de la Gerencia y la

capacidad de la empresa para generar efectivo' y equivalentes de

efectivo. Permitir el control sobre las operaciones que realiza la empresa.

- Ser una base para guiar la política de la Gerencia y de los accionistas en

materia societaria.

VI. CUALIDADES DE LOS ESTADOS FINANCIEROS

Los estados financieros deben poseer la cualidad intrínseca de ser medios

informativos para la toma de decisiones, con el fin de que a través de ellos la

gerencia puede conocer si es conveniente endeudarse, invertir, vender o en sudefecto liquidar la empresa, de tal manera que se constituyan en elementos

esenciales de la planeación, organización, dirección y control de los negocios

como medios de decisión. Dos cualidades adicionales de los estados

financieros y no menos importantes, son su legalidad y uniformidad, para

cumplir con ello deben ser preparados de acuerdo a los principios de

contabilidad generalmente aceptados. El primero de ellos, principio de la

entidad, está relacionado con la empresa, la cual debe poseer unapersonalidad jurídica muy distinta a la de los miembros que la integran; por su

parte el principio del periodo contable tiene una estrecha relación con la

temporalidad de los estados financieros, estos necesariamente deben referirse

a un periodo establecido y señalado en ellos, por convencionalismos este

periodo es por lo general de 12 meses. Otro principio sobre en el cual

descansa la legalidad de estos informes es el de negocio en marcha, el cual

nos indica que los estados financieros deben ser preparados tomando encuenta que la empresa o ente económico continuara funcionando normalmente

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 12/58

UNJFSC

PÁGINA

13

en el futuro, salvo que la gerencia tenga el propósito de liquidarla o de

suspender sus operaciones; hay que considerar que si los estados financieros

no se han preparado considerando que la empresa es un negocio en marcha,

este hecho debe revelarse en notas junto con las bases utilizadas para

prepararlos; por su parte si existiera incertidumbre en cuanto a la continuidad

de la empresa, ello debe revelarse también en notas adjuntas, incluyendo el

planeamiento o consideraciones que se han tomado como parte de este

proceso. Relacionado con este último punto, está el principio de revelacion

suficiente, el cual obliga al contador a proporcionar información fidedigna que

permita al usuario de tal información tomar decisiones acertadas, es decir la

información debe ser presentada con el detalle de análisis suficiente, para ello

utilizara notas explicativas de ser necesario. Existen ademas otra

consideraciones relacionadas con el costo y el devengo relacionadas con la

uniformidad en la presentación, la primera de ellas está contemplada en el

principio del costo, el cual se refiere a la objetividad en el registro de las

transacciones, lo que significa que deben evaluarse los ingresos y gastos

deben valuarse al costo si incluir impuestos y otras cargas, así como los activos

deben valuarse al costo de adquisición y los pasivos de acuerdo al monto de la

acreencia. Por su parte estas transacciones deben, de acuerdo al principio del

devengado reconocerse en los estados financieros cuando ocurren

independientemente de que hayan sido cobrados o pagados, y deben incluirse

en los resultados economicos que corresponden al período en que se informa,

excepto por la información sobre sus flujos de efectivo.

VII. ESTADOS FINANCIEROS BÁSICOS

De conformidad con la Resolución CONASEV Nro 103-99-EF/94 10, los

Estados Financieros Básicos son los siguientes:

1. El Balance General.

2. El Estado de Ganancias y Pérdidas.

3. El Estado de Cambios en el Patrimonio Neto,

4. El Estado de Flujos de Efectivo.5. Notas ajos Estados Financieros.

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 13/58

UNJFSC

PÁGINA

14

6. Información Complementaria Adicional.

Las notas de los estados financieros, son parte integrante de los mismos, y su

objetivo es complementar los estados con información relevante.

EL BALANCE GENERAL

I. CONCEPTOS

Existen diversos conceptos sobre el Balance General, a continuación se

mencionan los más importantes:

Es un estado Financiero que muestra a una fecha determinada la situación

financiera de una empresa.

Es un estado Financiero que muestra los activos, pasivos y el patrimonio neto

de una empresa correspondiente a un período determinado.

Es un estado Financiero que a una fecha determinada, las fuentes de las

cuales se ha obtenido los fondos que se usan en las operaciones de una

empresa (Pasivo y Patrimonio Neto), así como los bienes y derechos en que

están invertidos dichos fondos (Activos)

EL BG MUESTRA:

- Lo que la empresa tiene (bienes y derechos)

- Lo que la empresa debe (deudas y obligaciones con terceras personas).

- Lo que pertenece al accionista en una fecha determinada.

II. ELEMENTOS

A. ACTIVO

Representa el valor de los bienes y derechos que la empresa tiene en una

fecha específica (fecho de corte o cierre). Ejemplos:

COMPRAS CONCEPTO

Caja Dinero en efectivo en la caja fuerte

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 14/58

UNJFSC

PÁGINA

15

Bancos Dinero disponible en los bancos (cuentas bancarias)

Valores

Negociables

Acciones bonos de otras compañías adquiridos con la

intención de venderíos en el corto plazo.

Cuentas por

cobrar

Representa el monto de las facturas (a crédito)

pendientes de cobranza.

Letras por

CobrarMonto de las letras pendientes de cobranza

Mercaderías El valor de costo de los productos a vender

materia prima

(Materiales)

Es el valor del stock de materiales que se encuentra

en el almacén listo para entrar a producción.

Productos en

Proceso

El valor de los productos que se encuentran en

proceso de elaboración con un porcentaje de avance.

inversiones en

valores

Títulos de otras compañías con la intención de

tenerlos permanentemente.

Edificio El valor de las edificaciones de la empresa.

Maquinaria Está representada por el valor de la maquinaria quesirve para el procesamiento.

VehículoRepresenta el valor de las unidades de transporte:

autos, camionetas, motos. etc.

Equipo de

oficina

Computadores. foxes. ventiladores y en general todos

los equipos de oficina.

Muebles y

EnseresEn esta cuenta está registrado el mobiliario.

PatentesDerechos adquiridos por la empresa para usar un

determinado nombre o marca de producto.

Los recursos de una empresa, los ACTIVOS, pueden ser de varios tipos:

- Tangibles: edificios, maquinaria, caja, vehículos, muebles y enseres,

equipo de oficina- Intangibles: patentes, marcas, franquicias

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 15/58

UNJFSC

PÁGINA

16

- Derechos que la empresa tiene sobre terceras personas; cuentas por

cobrar, letras por cobrar, facturas por cobrar, etc.

Según el nuevo Plan Contable General Empresarial, el Activo es el recurso

controlado por la entidad como resultado de sucesos pasados, del que se

espera obtener beneficios económicos. .

Está integrado por los siguientes elementos:

- Elemento 1: Activo Disponible y Exigible

- Elemento 2: Activo realizable y

- Elemento 3: Activo Inmovilizado

El activo tiene dos elementos: Activo Corriente y Activo no Corriente.

Activo Corriente

Aquello que como producto de las operaciones del negocio se espera se

convierta en dinero en un plazo menor al año. Una característica de estos

activos es que permanentemente están en movimiento o circulación. Por eso

algunos le llaman activos circulantes se clasifica en.

- ACTIVO DISPONIBLE, está constituido por dinero en efectivo o sea

cuenta corriente, giros bancarios, cheques y todos aquellos valores

que son de. inmediata disponibilidad, Agrupa a la cuenta la caja y

bancos con sus divisionarias correspondientes.

- ACTIVO EXIGIBLE, está constituido por las cuentas que representan

exigibilidad de la empresa sobre terceros, así como facturas o letras que

se deben cobrar a clientes o préstamos otorgados a particulares o

miembros de la misma en su calidad de trabajadores o directores. Son

cuentas que representan deudas a favor de las empresas, fácilmente se

puede convertir en disponible. Agrupa a las cuentas: 12 clientes, 14

cuentas por cobrar a accionistas y 16 cuentas por cobrar diversas.

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 16/58

UNJFSC

PÁGINA

17

- ACTIVO REALIZABLE, es la parte más importante de la empresa, es

decir la razón de ser de un negocio, está conformado por mercaderías,

productos terminados, subproductos, productos en proceso, materias

primas, envases y embalajes, suministros diversos, todos en su

conjunto toman el nombre de Existencias. Estos activos pueden

convertirse en disponibles o exigibles, cuando son puestos a disposición

del mercado.

Activo No Corriente

Aquello que se espera acompañe a la empresa largo tiempo. La idea de estos

activos es que contribuyan a la realización de las actividades de la empresa, y

que no se vendan a menos que estén obsoletos. Son conocidos también como

activos fijos o permanentes.

Son activos que poseen la empresa y cuyos movimientos. Se realizan en un

tiempo mayor a un año, se clasifica en:

- ACTIVOS EN VALORES, representan los valores que se adquieren

tales como: Acciones, bonos, cédulas hipotecarias, etc. Representan

valores de tipo especulativo o de .conservación considerándoles como

adiciones al negocio. En algunos casos los valores se pueden

considerar como activos corrientes.

- ACTIVOS FIJOS, está constituido por las propiedades físicas tangibles

con una vida útil superior a un año y que se utilizan en las operaciones

propias de una empresa Así por ejemplo tenemos los terrenos,edificios, vehículos, muebles y enseres, etc., físicamente permanecen

en la empresa por mucho tiempo, generalmente no son vendibles.

Algunos se consumen mediante el tiempo de servicio o vida útil. Son

recuperables a través de las amortizaciones.

- ACTIVOS INTAGIBLES, representan derechos y valores inrnateriales,

tales como registro de marcas, patentes, gastos de estudios einvestigación, etc. Tan igual que los activos fijos se someten a cuotas

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 17/58

UNJFSC

PÁGINA

18

de amortización hasta su total extinción.

- ACTIVOS DIFERIDOS, se refiere a pagos realizados por adelantado y

cuyos costos deberán aplicarse a ejercicios futuros, es decir que los

servicios futuros serán absorbidos como gastos. Por ejemplo: Los

alquileres y seguros pagados por adelantado.

¿En qué orden van las cuentas del Activo?

Activo Corriente

Las cuentas del activo corriente se presentan en el Balance General de

acuerdo a su grado de liquidez (de mayor o menor liquidez). Entendiéndose

por liquidez la rapidez que tiene un activo de convertirse en dinero.

De acuerdo al criterio de liquidez las cuentas se presentan en el siguiente

orden: Caja, Bancos, Valores Negociables (inversiones a corto plazo),

Cuentas por Cobrar, Letras por Cobrar, Existencias (mercadería, productos

en proceso, materias primas).

Activo No Corriente

Las cuentas del activo No Corriente se ordenan de acuerdo al criterio de

durabilidad, tiempo de vida o permanencia (de mayor a menor).

De acuerdo a este criterio, las cuentas se presentan en el siguiente orden:

Terrenos, Edificios, Maquinarias, Vehículos, Equipos de Oficina, Muebles y

Enseres, Franquicias, Patentes, entre otros.

B. PASIVO

Está representado por todo lo que debe la empresa, expresa el origen de los

fondos utilizados por la misma. Son las deudas, obligaciones económicas y

compromisos contraídos por la empresa con terceras personas, Constituye el

estado de las fuentes financieras y que permiten el desarrollo de lasinversiones.

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 18/58

UNJFSC

PÁGINA

19

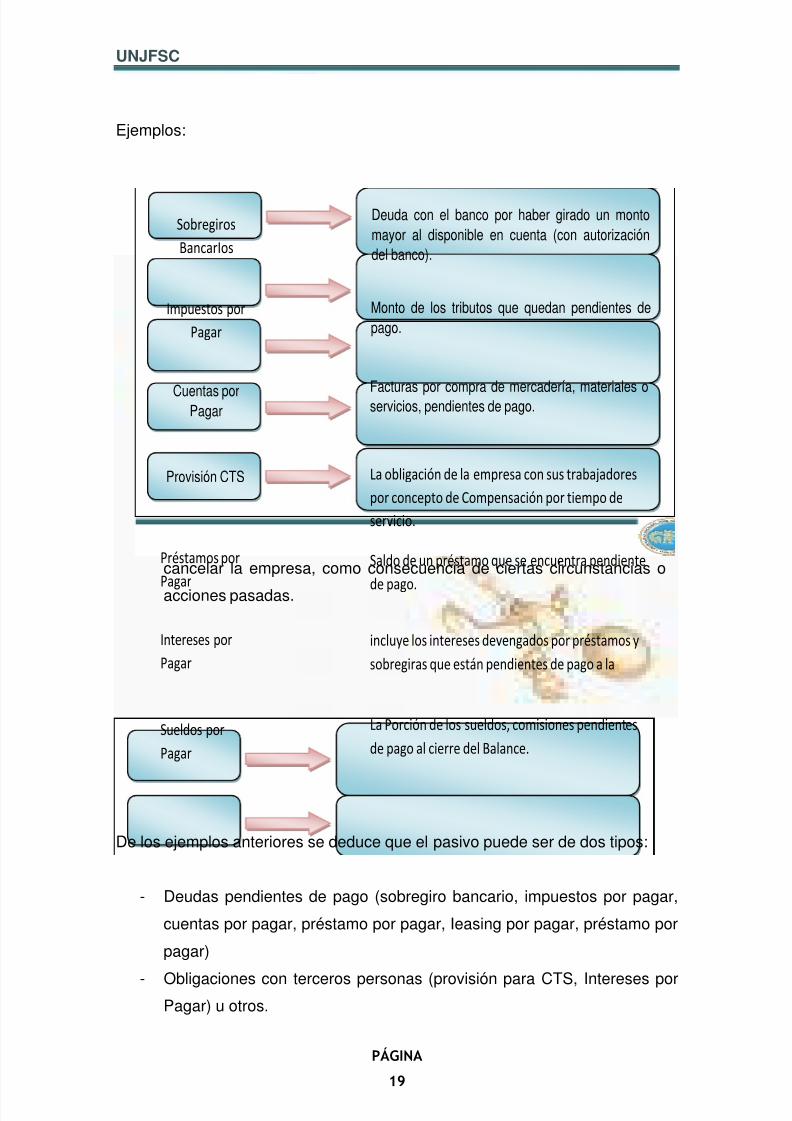

Ejemplos:

- PASIVO CORRIENTE, son obligaciones inmediatas que requieren

menos de un año para cumplir con los compromisos pactados, así

tenemos, los impuestos que se deben al estado, las remuneraciones a

pagar a los trabajadores, las deudas a pagar a los proveedores por

compras realizadas ai contado o crédito y otras cuentas por pagar

diversas. Generalmente estas deudas son liquidadas con el uso de los

activos corrientes.

- PASIVO NO CORRIENTE, son deudas y obligaciones' contraídas y

que deben cumplirse generalmente en el término mayor a un año. Así

tenemos, algunas cuentas por pagar a. diversas, los derechos

adquiridos por los trabajadores y que deben ser liquidadas por las

empresas al cesar sus servicios las obligaciones futuras que debe

cancelar la empresa, como consecuencia de ciertas circunstancias o

acciones pasadas.

De los ejemplos anteriores se deduce que el pasivo puede ser de dos tipos:

- Deudas pendientes de pago (sobregiro bancario, impuestos por pagar,

cuentas por pagar, préstamo por pagar, Ieasing por pagar, préstamo por

pagar)

- Obligaciones con terceros personas (provisión para CTS, Intereses porPagar) u otros.

Deuda con el banco por haber girado un monto

mayor al disponible en cuenta (con autorización

del banco).

Sobregiros

BancarIos

Impuestos por

Pagar

Monto de los tributos que quedan pendientes de

pago.

Cuentas porPagar

Facturas por compra de mercadería, materiales oservicios, pendientes de pago.

Provisión CTS La obligación de la empresa con sus trabajadores

por concepto de Compensación por tiempo de

servicio.

Préstamos por

Pagar

Intereses por

Pagar

Sueldos por

Pagar

Saldo de un préstamo que se encuentra pendiente

de pago.

incluye los intereses devengados por préstamos y

sobregiras que están pendientes de pago a la

La Porción de los sueldos, comisiones pendientes

de pago al cierre del Balance.

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 19/58

UNJFSC

PÁGINA

20

Así tenemos; el impuesto por pagar, remuneraciones, deudas a proveedores,

dividendos por pagar, deudas asumidas por utilización de servicios del

personal o de terceros, etc., se clasifican en:

- PASIVO CORRIENTE, son obligaciones inmediatas que requieren

menos de un año para cumplir con los compromisos pactados, así

tenemos, los impuestos que se deben al estado, las remuneraciones a

pagar a los trabajadores, las deudas a pagar a los proveedores por

compras realizadas al contado o crédito y otras cuentas por pagar

diversas. Generalmente estas deudas son liquidadas con el uso de los

activos corrientes.

- PASIVO NO CORRIENTE, son deudas y obligaciones' contraídas y

que deben cumplirse generalmente en el término mayor a un año. Así

tenemos, algunas cuentas por pagar a. diversas, los derechos

adquiridos por los trabajadores y que deben ser liquidadas por las

empresas al cesar sus servicios las obligaciones futuras que debe

cancelar la empresa, como consecuencia de ciertas circunstancias o

acciones pasadas.

¿En qué orden van las cuentas del Pasivo?

Las cuentas del pasivo se ordenan de acuerdo al criterio de urgencia de pago.

Pasivo Corriente

En esta parte del Balance las cuentas tienen el siguiente orden:

- Deudas con los bancos (sobregiros bancarios) Deudas con el Estado

(tributos por pagar)

- Deudas con los proveedores (cuentas por pagar) Deudas con los

trabajadores (sueldos, comisiones por pagar)

- Deudas con accionistas (Cuentas por pagar accionistas)- Provisión para compensación por tiempo de servicios.

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 20/58

UNJFSC

PÁGINA

21

Pasivo No Corriente

Van las deudas a largo plazo (deudas cuyo vencimiento con relación a la fecha

del Balance es mayor a un año)

Según el nuevo Plan Contable General Empresarial, el Pasivo es la

obligación presente de la entidad, surgida de eventos pasados por la cual

espera desprenderse de recursos que incorporan beneficios económicos.

C. PATRIMONIO

Es el aporte de los socios o dicho de otra forma, aquella parte de la empresa

que pertenece a los socios.

Las cuentas más frecuentes del Patrimonio neto son:

Existen muchas definiciones respecto al patrimonio, se considera en forma

corriente como el conjunto de bienes y riquezas de una persona, otros lo

definen como el conjunto de bienes económicos, materiales e inmaterialespertenecientes a una unidad económica con una disposición inmediata o

diferida .

Se puede resumir manifestando que frente al activo que representa la

riqueza, el pasivo que representa las deudas y el patrimonio que representa a

los socios según sus aportes de capital, se puede llegar a la siguiente

conclusión mediante la ecuación siguiente que es el postulado universal de la

contabilidad:ACTIVO = PASIVO + PATRIMONIO

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 21/58

UNJFSC

PÁGINA

22

Según el nuevo Plan Contable General Empresarial, el Patrimonio Neto es la

parte residual de los activos de la entidad deducidos los pasivos.

III. ESTRUCTURA

La estructura del Balance General está dada por cuatro partes principales a

saber:

a. Encabezamiento

b. Contenido

c. Notas a los Estados Financieros

d. Información Adicional

El encabezamiento está conformado por el nombre o razón social de la

empresa, el nombre de éste estado financiero, el: periodo correspondiente, la

moneda de repone. El contenido debe ser de acuerdo a lo que se dispone la

Resolución CONASEV N° l03-99-EF/94.10. En las notas a los Estados

Financieros en la cual se señalan la actividad económica de la empresa y los

principios o prácticas contables que sirvieron en la elaboración del Balance

General.

IV. FORMULACION Y PRESENTACION DEL BALANCE GENERAL DE

ACUERDO A LA NIC 1

La NIC 1establece que cada empresa debe determinar, basada en sunaturaleza de sus operaciones, si en su balance general, presenta o no sus

activos y pasivos; clasificados' separadamente en comentes o no comentes.

Sí la empresa decide no realizar esta clasificación, entonces debe presentar

sus activos y pasivos de un modo amplio y en orden a su convertibilidad en

efectivo. Cualquiera que sea la modalidad de presentación adoptada, la

empresa debe revelar el importe que se espera cobrar o pagar después de

más de doce meses por cada partida de activo y pasivo en que se hallenmezclados importes que se .esperan cobrar o pagar antes y después de doce

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 22/58

UNJFSC

PÁGINA

23

meses de' la fecha' del Balance General,

El Balance General debe incluir; como mínimo, rubros cuyos importes

correspondan a los siguientes conceptos:

- Inmuebles, maquinaria y equipo.

- Activos intangibles.

- Activos financieros.

- Existencias.

- Cuentas por cobrar comerciales y diversas.

- Efectivo y equivalentes de efectivo

- Cuentas por pagar comerciales y diversas.

- Pasivos tributarios y activos tributarios.

- Provisiones.

- Deuda con intereses, no comente.

- Participaciones minoritarias.

- Capital emitido y reservas.

El Balance General debe presentar rubros adicionales, títulos (partidas) y

subtotales cuando así requiera una norma internacional de contabilidad o

cuando ello sea necesario para presentar razonablemente la situación

financiera de la empresa.

V. FORMULACION Y PRESENTACION DEL BALANCE GENERAL DE

ACUERDO AL REGLAMENTO DE INFORMACION FINANCIERA

Dicho-reglamento emitido por la CONASEV indica que el Balance General delas empresas comprende las cuentas del activo, pasivo y patrimonio neto. Las

cuentas del activo debe ser presentado en orden decreciente de liquidez y las

del pasivo según la exigibilidad de pago decreciente, reconocidas en forma tal

que presenten razonablemente la situación financiera de la empresa a una

fecha dada. Considera que el Activo son los recursos controlados por la

empresa, como resultado de transacciones y otros eventos pasados, de cuya

utilización se espera que fluyan beneficios económicos a la empresa. ElPasivo son las obligaciones presentes como resultado de hechos pasados,

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 23/58

UNJFSC

PÁGINA

24

previéndose que su liquidación produzca para la empresa una salida de

recursos.

El patrimonio neto está constituido por las partidas que representan recursos

aportados por los socios o accionistas, los excedentes generados por l~s

operaciones que realiza la empresa y otras partidas que señalen las

disposiciones legales, estatutarias y contractuales, debiéndose indicar

claramente el total de esta cuenta.

De acuerdo a lo que dispone el Reglamento de Información Financiera, las

cuentas representativas a considerarse en la formulación y presentación de

los Estados Financieros son las siguientes:

CUENTAS DEL ACTIVO

- Caja y Bancos

- Valores Negociables

- Cuentas por cobrar comerciales

- Cuentas por cobrar a vinculadas

- Otras cuentas por cobrar

- Existencias

- Gastos pagados por anticipado

- Cuentas por cobrar comerciales a largo plazo

- Cuentas por cobrar a vinculadas a largo plazo

- Otras cuentas por cobrar a largo plazo Inversiones permanentes

- Inversiones en inmuebles

- Inmuebles, maquinaria y equipo

- Activos intangibles- Impuesto a la renta y participaciones diferidas activo

- Otros activos.

CUENTAS DEL PASIVO

- Sobregiros y pagarés Bancarios

- Cuentas por pagar comerciales

- Cuentas por pagar a vinculadas- Otras cuentas por pagar

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 24/58

UNJFSC

PÁGINA

25

- Parte comente de las deudas a largo plazo

- Deudas a largo plazo

- Cuentas por pagar a vinculadas a largo plazo

- Ingresos Diferidos

- Impuesto a la Renta y participaciones diferidas pasivo

- Contingencias

- Interés minoritario

CUENTA DEL PÀTRIMONIO NETO

- Capital

- Capital adicional

- Acciones de inversión

- Excedente de Revaluación

- Reservas legales

- Reservas Estatutarias, Facultativas y Contractuales

- Resultados Acumulados

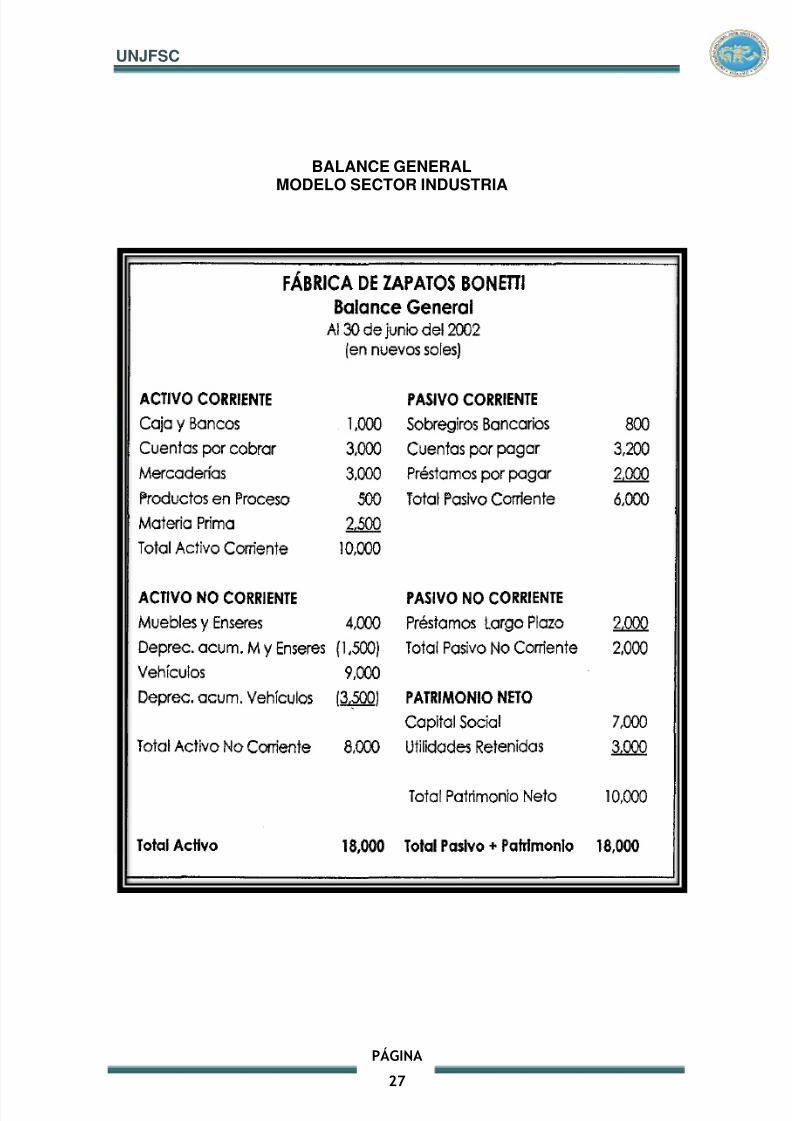

VI. EJEMPLOS

Las cuentas de Patrimonio neto van en el orden antes indicado, siguiendo el

criterio de menor o mayor disponibilidad.

La cuenta de menor disponibilidad es el Capital Social. Por eso, va en primer

lugar. La de mayor disponibilidad es la Utilidad Retenida. Por eso va al final.

A continuación, se presentan ejemplos modelo de Balance General de los tres

sectores: comercial, Industrial y servicios.

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 25/58

UNJFSC

PÁGINA

26

BALANCE GENERAL

MODELO SECTOR COMERCIAL

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 26/58

UNJFSC

PÁGINA

27

BALANCE GENERALMODELO SECTOR INDUSTRIA

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 27/58

UNJFSC

PÁGINA

28

BALANCE GENERALMODELO SECTOR SERVICIOS

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 28/58

UNJFSC

PÁGINA

29

ESTADO DE GANANCIAS Y PÉRDIDAS

Documento contable que muestra el resultado de las operaciones (utilidad,

pérdida remanente y excedente) de una entidad durante un periodo

determinado.

Presenta la situación financiera de una empresa a una fecha determinada,

tomando como parámetro los ingresos y gastos efectuados; proporciona la

utilidad neta de la empresa. Generalmente acompaña a la hoja del Balance

General.

Estado que muestra la diferencia entre el total de los ingresos en sus diferentes

modalidades; venta de bienes, servicios, cuotas y aportaciones y los egresos

representados por costos de ventas, costo de servicios, prestaciones y otros

gastos y productos de las entidades del Sector Paraestatal en un periodo

determinado.

El estado de ganancias y perdidas o de resultados esta compuesto por las

cuentas nominales, transitorias o de resultados, o sea las cuentas de ingresos,

gastos y costos. Los valores deben corresponder exactamente a los valores

que aparecen en el libro mayor y sus auxiliares, o a los valores que aparecen

en la sección de ganancias y pérdidas de la hoja de trabajo.

ESTADO DE RESULTADOS (Esquema) VENTAS (-) Devoluciones y descuentosINGRESOS OPERACIONALES (-) Costo de ventasUTILIDAD BRUTA OPERACIONAL

(-) Gastos operacionales de ventas(-) Gastos Operacionales de administraciónUTILIDAD OPERACIONAL (+) Ingresos no operacionales(-) Gastos no operacionalesUTILIDAD NETA ANTES DE IMPUESTOS (-) Impuesto de renta y complementariosUTILIDAD LÍQUIDA (-) ReservasUTILIDAD DEL EJERCICIO

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 29/58

UNJFSC

PÁGINA

30

Los estados financieros son los informes sobre la situación financiera y

económica de una empresa en un periodo determinado.

Formulación y presentación del balance general y del Estado de

ganancias y pérdidas a la SUNAT de acuerdo a. La ley Del impuesto a la

renta y su reglamento

1. GENERALIDADES

- LEY : TUO De la Ley del Impuesto a la. Renta, aprobado por Decreto

Supremo N° 179:"2004-EF Y' modificatorias.

- REGLAMENTO : Decreto Supremo W 122-94-EF y normasmodificatorias.

- IMPUESTO : Impuesto a la Renta.

- EJERCICIO GRAVABLE : Del 1 de enero al 31 de Diciembre de 2008.

- UNIDAD IMPOSITIVA : Tres mil quinientos Nuevos Soles S/. 3.500 )

TRIBUTARIA (UIT).

2. OBLIGADOS A PRESENTAR LA DECLARACIÓN (Artículo 79° de.

la Ley y Artículo 47º del Reglamento)

Están obligados a presentar la Declaración Jurada Anual del Impuesto a la

Renta eje Tercera Categoría, entre otros contribuyentes, las personas jurídicas

y las personas naturales que obtengan rentas de esta categoría y pertenezcan

al Régimen General del Impuesto.

La persona natural que sea titular de dos o más: negocios (empresas

unipersonales) deberá consolidar sus operaciones para efectos de la

declaración anual del impuesto.

3. ACTIVIDADES, GENERADORAS DE. RENTAS: DE. TERCERA

CATEGORÍA (Artículo 28° de la Ley)

Son Rentas de Tercera Categoría entre otras, las originadas por:

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 30/58

UNJFSC

PÁGINA

31

a. Actividades empresariales; comercio; industria, prestación de- servicios,

minería, explotación, agropecuaria, etc.

b. El ejercicio de una profesión, arte, ciencia. u oficio, en asociación o

sociedad civil.

c. El ejercicio de la función notarial.

d. La actividad de los agentes mediadores de comercio (comisionistas

mercantiles y corredores de seguros), rematadores, martilleros, y

similares.

e. Cualquier ganancia o ingreso obtenido por las empresas derivado de

operaciones con terceros.

f. Las demás rentas que obtengan las personas jurídicas y empresas

domiciliadas en el país, cualquiera sea; la categoría a la que· deba

atribuirse.

g. Las rentas obtenidas por las. Instituciones Educativas particulares.

4. NO OBLIGACIONES A PRESENTAR LA DECLARACIÓN:

No están obligados a presentar la Declaración Jurada los perceptores de.

Rentas de Tercera Categoría comprendidos En:

a. El Nuevo Régimen Único' Simplificado· (Nuevo RUS) (Decreto Legislativo

N° 937 siempre que no hubieran' realizado operaciones gravadas con el

Impuesto a la venta de Araoz Pilado – IVAP.

b. El Régimen Especial del Impuesto a. la Renta (RER) (Capítulo XV de la

ley).

5. MEDIOS PARA DECLARAR

La SUNAT ha desarrollado el Formulario Virtual Nº 660 que es generado por el

Programa de declaración Telemática, - POT - Renta\ Anual 200B - Tercera

Categoría, para facilitar a los contribuyentes el cumplimiento de la obligación de

presentar la declaración y para las personas naturales el formulario virtual N9

65.

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 31/58

UNJFSC

PÁGINA

32

La presentación de la declaración se podrá realizar flor Internet, a través del

Sistema SUNAT Operaciones en Línea - SOL, en SUNAT Virtual o también

llevando el disquete con el archivo de envió generado por el PDT a los bancos

autorizados.

.

Recuerde qué para declarar a través de SUNAT Virtual debe obtener

previamente su Código de Usuario y Clave de Acceso al Sistema SOL en

cualquier Centro de Servicio al contribuyente o dependencia de la SUNAT

jurisdicción que corresponda a su domicilio fiscal.

Los sujetos considerados Principales Contribuyentes solo deberán presentar su

declaración en las oficinas señaladas por la SUNAT para ser cumplimiento de

sus obligaciones tributarías. Sin embargo, también se encuentran habilitados

para realizar la, presentación de sus' declaraciones a través de SUNAT virtual

los Principales Contribuyentes Nacionales; así como los contribuyentes

comprendidos en el Anexo de la Resolución de. Superintendencia Nº 260'-

2004/SUNAT y los' que hubieran sido notificados por la SUNAT para tal efecto.

Excepcionalmente, el Formulario Preirnpreso Nº 959 podrá ser presentado

por:

Personas Naturales con rentas de tercera categoría, que tengan domicilio fiscal

en las localidades señaladas, por' la SUNAT y además lo presenten en las

sucursales o agencias del' Banco de la nación de dichas localidades.

Asimismo, por personas naturales con rentas de tercera categoría cuyos

ingresos netos gravados en el ejercicio 2007 no superen las Treinta y cinco mily 00/100 Nuevos Soles (S/. 35,000), Y lo presenten en las sucursales o

agencias del Banco de la Nación a nivel nacional.

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 32/58

UNJFSC

PÁGINA

33

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

1. CONCEPTOS

Los requerimientos de información que necesita la Gerencia de una empresa

para la toma de decisiones han ido en aumento, si bien es cierto que los

Estados Financieros tradicionales como son: El Balance General y el Estado de

Ganancias y Pérdidas proporcionan información importante para los propósitos

de la Gerencia, ésta se preocupaba de conocer las variaciones del patrimonio

de un período a otro, para satisfacer ese requerimiento se tuvo que dar paso a

otro estado financiero que se denominó Estado de Cambios en el Patrimonio

neto.

Existen muchos conceptos sobre este Estado Financiero, a continuación se

enuncian los principales:

- Es un Estado Financiero que muestra las variaciones ocurridas en las

distintas partidas patrimoniales de una empresa, durante un período

determinado.

- Es un Estado Financiero que muestra a una fecha determinada la

situación Patrimonial de una empresa.

- Es un Estado Financiero que debe presentar los cambios que a

experimentado el patrimonio de una empresa correspondiente a un

período determinado.

2. ELEMENTOS

Los elementos del Estado de Cambios en el patrimonio neto están constituidos

por las cuentas principales, cuyos conceptos se enuncian a continuación:

CAPITAL, agrupa las cuentas di visionarias que representan las

inversiones o aportes de los accionistas (o socios) o dueños de la

empresa.

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 33/58

UNJFSC

PÁGINA

34

ACCIONARIADO LABORAL, agrupa las cuentas divisionarias que

representan las participaciones de los trabajadores en las utilidades de

la Empresa que han sido invertidas o que se encuentran por invertir.

CAPITAL ADICIONAL, agrupa las cuentas divisionarias que

representan las donaciones recibidas, las primas de emisión y otros

aportes análogos.

EXCEDENTE DE REEVALUACIÓN, representa el incremento neto del

valor de los inmuebles, maquinaria y Equipo originado por el ajuste de

su valor contable, para corregir los efectos de las fluctuaciones de los

precios.

RESERVAS, agrupa las cuentas divisionarias que representan

reservas de utilidades autorizadas por ley, los estatutos o por acuerdo

de los accionistas (o socios) y, que serán destinados a fines

específicos o para cubrir eventualidades.

RESULTADOS ACUMULADOS, agrupa las cuentas divisionarias que

representan utilidades no repartidas y las pérdidas acumuladas de una

o más ejercicios.

3. FORMULACION y PRESENTACIÓN DEL ESTADO DE CAMBIOS

EN EL PATRIMONIO NETO DE ACUERDO A LA NIC 1

Respecto al proceso de Formulación y Presentación del Estado de Cambios en

el Patrimonio Neto la Norma Internacional de Contabilidad dispone lo siguiente:

La Empresa debe presentar, como componente separado de sus Estados

Financieros, un Estado que muestre:

a. La Utilidad o pérdida Neta del ejercicio.

b. Cada partida de ingresos y gastos, ganancias y pérdidas, como lo

requieren otras normas, esté reconocida directamente en el Patrimonio

Neto del total de éstas partidas; y

c. El efecto acumulado de los cambios en las políticas contables y la

corrección de los errores sustanciales llevada a cabo según los

tratamientos referenciales de la NIC 8.

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 34/58

UNJFSC

PÁGINA

35

d. Las transacciones de capital realizadas con los propietarios de éste y las

distribuciones efectuadas a dichos propietarios.

e. El saldo de las utilidades o pérdidas acumuladas al inicio del ejercicio y a

la fecha del Balance General, así como los movimientos del ejercicio; y

f. Una conciliación entre el monto en Libros de cada categoría del capital

social, primas por emisión de acciones y cada reserva al inicio y al final

del ejercicio, revelando separadamente cada movimiento.

Los Cambios en el Patrimonio Neto de la empresa, ocurridos entre dos fechas

del Balance General, reflejan el aumento o disminución en sus activos netos o

en sus recursos propios durante el ejercicio, bajo los particularidades principios

de valuación adoptados y revelados en los Estados Financieros de dicha

empresa. Excepto por los cambios resultantes por las transacciones con los

accionistas, tajes como los aportes de capital y las relacionadas con los

dividendos, el cambio global en el patrimonio neto representa la ganancia y

pérdida total generada por las actividades de la empresa durante el ejercicio.

4. FORMULACION Y PRESENTACION DEL ESTADO DE CANBIOS

EN EL PATRIMONIO NETO DE ACUERDO AL REGLAMENTO DE

INFORMACIÓN FINANCIERA

El Reglamento de información financiera emitido por la CONASEV respecto a

éste Estado Financiero en cuanto a su preparación indica lo siguiente:

El Estado de Cambios en el Patrimonio Neto de las empresas muestra las

variaciones ocurridas en las distintas cuentas patrimoniales, como el capital

Capital adicional, acciones de inversión, excedentes de revaluación, reservas y

Resultados acumulados durante un periodo determinado. Para la preparación

del Estado de Cambios en el Patrimonio neto debe tenerse en cuenta lo

dispuesto en el Capítulo III de la Sección primera del manual en lo que sea

aplicable.

El manual indica que en su preparación se debe mostrar separadamente lo

Siguiente:

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 35/58

UNJFSC

PÁGINA

36

Saldos de las partidas patrimoniales al inicio del período.

Efecto acumulado de los cambios en las políticas contables y la

corrección de errores sustanciales;

Distribuciones o asignaciones de utilidades efectuadas en el período.

Dividendos y participaciones acordados durante el período.

Nuevos aportes de accionistas.

Movimiento de prima en la colocación de aportes y donaciones.

Incrementos o disminuciones por fusiones o escisiones.

Revaluación de activos.

Capitalización de partidas patrimoniales.

Redención de acciones de inversión o reducción de capital.

Utilidad (Pérdida) neta del ejercicio.

Otros incrementos o disminuciones en las partidas patrimoniales, como

lo prescriben otras normas y

Saldos de las partidas patrimoniales al final del período.

ESTADOS DE FLUJOS DE EFECTIVO

1. CONCEPTOS

La necesidad de información útil para que la Gerencia la utilice en el proceso

de la toma de decisiones se ha ido ampliando, en la actualidad no solamente

es importante conocer la situación financiera, la situación económica y las

variaciones del patrimonio a. través del Balance General, del Estado de

Ganancias y Pérdidas y del Estado de Cambios en el Patrimonio Neto; sino

también es imprescindible tener conocimiento sobre el movimiento del efectivode una empresa correspondiente a un período determinado, ello va a permitir

apreciar los mecanismos que se utilizado en dicho período para generar

efectivo o Equivalentes de efectivo, a si como apreciar en que se han utilizado

dichos recursos.

En base a ese requerimiento hubo la necesidad de formular y presentar el

Estado de Flujos de Efectivo.

Existen diversos conceptos sobre este estado Financiero, a continuación se.Mencionan los más importantes:

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 36/58

UNJFSC

PÁGINA

37

- Es un Estado Financiero que debe demostrar el movimiento del Efectivo

y equivalentes de Efectivo de una empresa correspondiente a un período

determinado.

- Es un Estado Financiero que debe presentar a una' fecha determinada

un informe sobre los procedimientos que ha empleado la empresa para

generar efectivo y equivalentes de efectivo y la forma como se ha

utilizado los mismos en un período determinado.

2. OBJETIVOS

El objetivo del estado de flujos de efectivo es dar a conocer al usuario de los

estados financieros el uso y. destino del efectivo de una entidad en un período

determinado.

Esto con la finalidad de evaluar, conjuntamente con los demás estados

financieros básicos, la liquidez de la entidad que se generó a través de:

a. La capacidad administrativa en la gestión de las operaciones habituales.

b. La habilidad de la gestión en el manejo de las inversiones y

financiamientos en el corto y largo plazo.

3. ELEMENTOS

El estado de flujos de Efectivo tiene varios elementos que están relacionados

al ingreso y egreso del efectivo que deben responder a la naturaleza de las

transacciones y que generalmente son clasificados en:

A. ACTIVIDADES DE OPERACIONES, esta actividad se deben considerar

el flujo de efectivo generado por las operaciones habituales de la

empresa, así como aquellas que no clasifiquen como ingresos o egresos

en las actividades de inversión o financiamiento.

B. ACTIVIDADES DE INVERSIÓN, sector que incluyen flujos de efectivo

relacionadas con los movimientos brutos del activo fijo, compra venta de

títulos valores (diferentes a los equivalentes de efectivo), préstamoscomerciales otorgados a compañías, etc., y el retorno de los préstamos

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 37/58

UNJFSC

PÁGINA

38

(no incluye intereses). tratándose de la compra venta de bienes del

activo fijo, el pago adelantado, cuota inicial o cualquier otro monto

pagado al momento de la compra, o inmediatamente antes 'o después,

se considera corno una actividad de inversión. los pagos subsecuentes

constituyen por naturaleza una transacción financiera por lo que dichos

pagos será clasificado como actividad de financiamiento. .

C. ACTIVIDADES DE FINANCIAMIENTO, las actividades de

financiamiento. comprenden: los flujos de efectivo que provienen de la

emisión primaria de títulos valores, sobregiros bancarios, préstamos

obtenidos a corto y largo plazo de acreedores, aportes de los dueños o

propietario, pagó de dividendo amortización de préstamos (no incluye

intereses). Además, la deuda financiada por la compra-venta de bienes

del activo fijo.

4. FORMULACION y PRESENTACIÓN DEL ESTADO DE FLUJOS DE

EFECTIVO DE ACUERDO A LA NIC 7

La información sobre los flujos de efectivo de una empresa es útil para los

usuarios de los estados financieros porque provee de una base para evaluar la

capacidad de la empresa para generar efectivo y equivalentes de efectivo, así

como para evaluar las necesidades de la empresa de utilizar esos flujos d

efectivo. Las decisiones económicas que toman los usuarios requieren una

evaluación de la capacidad de la empresa para generar efectivo y equivalentes

de efectivo, así Como de la oportunidad y la certidumbre de su generación.

El objetivo de esa Norma es establecer la necesidad de que se provea deinformación sobre los cambios históricos en el efectivo y equivalentes de

efectivo 'dé la empresa, mediante un estado en que se detalle los flujos de

efectivo provenientes de las actividades de operación. inversión y financiación

durante el ejercicio. De acuerdo a ésta NIC, el Estado de Flujos de Efectivo

debe formularse y presentarse teniendo en cuenta los flujos de efectivo

generados durante el ejercicio, cLasificándolos por actividades de operación,

inversión y financiamiento.

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 38/58

UNJFSC

PÁGINA

39

Los flujos de Efectivo de las actividades de operación provienen

Fundarnentalmente de las principales actividades productoras de ingresos de la

empresa., En consecuencia, son, generalmente; el resultado de las

transacciones y' otros sucesos que entran en la determinación de las utilidades

o pérdidas netas. Son ejemplos de flujos de efectivo de actividades de

operación las siguientes:

a. Entradas de efectivo por la venta de bienes y la prestación de servicios,

b. Entradas de. efectivo por las regalías, honorarios, comisiones y otros

Ingresos;

c. Salidas de efectivo por pagos a proveedores de bienes y servicios;

d. Salidas de efectivo por pagos a trabajadores o por cuenta de ellos.

e. Entradas y salidas de efectivo respecto a las compañías de seguros por

concepto de primas y reclamaciones, anualidades y beneficios de las

pólizas;

f. Pagos o devoluciones por impuesto a la renta, a menos' que puedan ser

específicamente asociados con actividades de financiación e inversión; y

g. Entradas y salidas ele efectivo por el cumplimiento de. contratos que se

tengan por efecto de las transacciones o para fines de comercialización.

Algunas transacciones, como la venta dé un bien de la maquinaria o equipo,

pueden dar lugar a una ganancia o pérdida que se incluye en la determinación

de la utilidad o pérdida neta. Sin embargo, los flujos de efectivo relacionados

con tales transacciones son flujos que corresponden a actividades de inversión.

La Revelación por separado de los flujos de efectivo que produce, las

actividades de inversión es importante porque los flujos de efectivo. Muestranen qué medida se han hecho desembolsos para adquirir recursos destinados a

generar ingresos y flujos De efectivo futuros. Son ejemplos de flujos de efectivo

que producen las actividades de inversión:

a. Salidas de efectivo para adquirir inmuebles, maquinaria! y equipo,

activos intangibles y otros activos de largo plazo. Entre estas salidas se

incluye aquellas relacionadas con los costos de desarrollo capitalizados

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 39/58

UNJFSC

PÁGINA

40

y con la construcción de inmuebles, maquinaria y equipo por la empresa

misma,

b. Entradas de efectivo por la venta de inmuebles, maquinaria y equipo,

intangibles y otros activos de largo plazo;

c. Salidas de efectivo para adquirir acciones o títulos de deuda de otras.

Empresas y participaciones patrimoniales en asociaciones en

participación (Que se, diferencian de los pagos por títulos considerados

como equivalentes de efectiva y por aquellos que se mantienen para

efectos de las transacciones o con fines de comercialización).

d. Entradas de efectivo por la venta de acciones en títulos de deuda de

otras empresas y de participaciones patrimoniales en asociaciones en

participación

e. Adelantos de efectivo y préstamos dados a terceros (y que son distintos

de los adelantos y préstamos hechos por instituciones financieras).

f. Entradas de efectivo por el reembolso de adelantos y préstamos dados

a terceros (y que son distintos de los adelantos y préstamos hechos por

instituciones financieras).

g. Salidas de efectivo por contratos a futuro (future), contratos a plazo

(forwrd),contratos de opción y contratos de permuta, excepto cuando

tales contratos se celebran para efectos de las transacciones o con fines

de comercialización o cuando las salidas de efectivo se clasifican como

actividades de financiación.

h. Entradas de efectivo por contratos a futuro; contratos a plazo, contratos

de opción y contratos de permuta, excepto cuando tales contratos se

celebran para efectos de las transacciones o con fines de

comercialización O cuando las entradas de efectivo se clasifican comoactividades de financiación.

Cuando un contrato es contabilizado como cobertura de una posición'

identificable, los flujos de efectivo del contrato se clasifican igual que los flujos

de efectivo de la posición cubierta.

La revelación por separado de los flujos de efectivo provenientes de las

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 40/58

UNJFSC

PÁGINA

41

Actividades de financiación es importaste porque es útil para predecir las

demandas, respecto a los flujos de efectivo futuros, de los proveedores de

capital de la empresa, Son ejemplo de flujos de efectivo de actividades de

financiación:

a. Las entradas de efectivo por la emisión de acciones y otros títulos

representativos del patrimonio;

b. Los pagos en efectivo a los propietarios' para readquirir o redimir las

acciones de la empresa;

c. Las entradas de efectivo por emisión de obligaciones, préstamos,

pagarés, bonos, hipotecas y otras formas de endeudamiento a corto o

largo plazo;

d. Los reembolsos de efectivo por el pago de deudas; y

e. Las' salidas de efectivo del arrendamiento por la reducción del pasivo

relacionado con un arrendamiento financiero.

La empresa debe presentar los flujos de efectivo de sus actividades de

operación usando uno de los siguientes métodos:

a. El método directo, por el cual se revela las grandes clases de entradas y

salidas brutas de efectivo; o .

b. El método indirecto, por el cual la utilidad O pérdida neta se ajusta por

los efectos de las transacciones que no son en efectivo; por los montos

diferidos o devengados de cobros o pagos operativos en efectivo,

pasado o futuros: y por las partidas de ingreso o de gasto asociadas a

flujos de efectivo de inversión o financiación.

Se recomienda a las empresas presentar sus flujos de efectivo usando el

método directo pues éste provee de información que puede ser útil a estimar

los flujos de caja futuros, lo cual no se obtiene con el método indirecto.

Por el método directo, la información acerca de las grandes clases de entradas

y salidas brutas en efectivo se puede obtener:

a. De los registros contables de la empresa; o

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 41/58

UNJFSC

PÁGINA

42

b. Ajustando las ventas, el costo de ventas (intereses e ingresos similares y

gastos por intereses y cargos similares para una institución financiera),

y otras partidas en el estado de ganancias y pérdidas, por ejemplo:

- Cambios durante el período en existencias y cuentas por cobrar y

cuentas por pagar operativas;

- Otras partidas que no impliquen movimientos de caja; y

- De otras partidas cuyos efectos sobre el efectivo sean flujos de

efectivo

- De inversión o de financiación.

Por el método indirecto, el flujo de caja neta de las actividades de operación se

determina ajustando la ganancia o pérdida neta por los efectos de:

a) Cambio durante el ejercicio, en existencias y cuentas por cobrar y por

pagar comerciales;

b) Partidas que no impliquen movimientos de efectivo, tales como

depreciación, provisiones, impuestos diferidos, ganancias y pérdidas de

cambio no realizadas, utilidades no distribuidas' en asociadas y

participaciones minoritarias; y

c) Toda otra partida Cuyos efectos sobre el efectivo sean flujos de efectivo

de inversión o de financiación.

Alternativamente, el flujo de efectivo neto de las actividades de operación

puede presentarse bajo el método indirecto, mostrando los ingresos y los

gastos revelados en el estado de ganancias y pérdidas, así como los cambiosocurridos durante el ejercicio en existencias y en cuentas por cobrar y por

pagar operativas .

5. PREPARACIÓN

El Estado de Flujos de Efectivo muestra el efecto de los cambios de efectivo y

equivalentes de efectivo en un período determinado, generado y utilizado enlas actividades !le operación, inversión y financiamiento.

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 42/58

UNJFSC

PÁGINA

43

El Estado de Flujos de Efectivo debe mostrar separadamente lo siguiente:

A. Los Flujos De Efectivo Y Aquivalentes De Efectivo De Las

Actividades De Operación

Las actividades de operación se derivan fundamentalmente de las principales

actividades productoras de ingresos y distribución de bienes y servicios de la

empresa.

Los flujos de efectivo de esta actividad .son generalmente consecuencia de las

transacciones y otros eventos en efectivo que entran en la determinación de la

utilidad (pérdida) neta del ejercicio.

B. Los Flujos De Efectivo Y Equivalentes De Efectivo De Las

Actividades De Inversión

Las actividades de inversión incluyen el otorgamiento y cobro de préstamos, la

adquisición o venta de instrumentos de deuda o accionarios y la disposición

que pueda darse a instrumentos de inversión, inmuebles, maquinaria y Equipo

y otros activos productivos que son utilizados por la empresa en la producción

de bienes y servicios.

C. Los Flujos De Efectivo Y Equivalentes De Efectivo De Las

Actividades de Financiamiento

Las actividades de financiamiento incluyen la obtención de recursos de los

accionistas o de terceros y el retorno de los beneficios producidos. Por losmismos, así como el reembolso de los montos prestados, o la cancelación de

obligaciones, obtención y pago de otros recursos de los acreedores y crédito a

largo plazo.

D. Métodos De Prestación Del Estado De Flujo De Efectivos

El Estado de Flujos de efectivo debe informar el efectivo generado y aplicadoen las actividades de operación, inversión y financiamiento, así como el

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 43/58

UNJFSC

PÁGINA

44

resultado neto de esos flujos sobre el efectivo y sus equivalentes Durante el

período. .

La empresa deberá presentar los flujos de- efectivo de las actividades de

operación por uno de los métodos siguientes:

1. El método directo, el cual muestra las principales clases de entradas y

salidas brutas de efectivo.

2. El método indirecto, el cual muestra la utilidad (pérdida) neta ajustada

por los efectos de ,las transacciones que no representan flujos de

efectivo, cualquier diferimiento o devengo de entradas y salidas de

efectivo producido por actividades de operación y por ingresos o gastos

que afectaron los resultados- del ejercicio asociadas con los flujos de

efectivo por inversión o por financiamiento.

La empresa debe presentar separadamente las principales clases de entradas

y salidas brutas de efectivo derivadas por sus actividades de inversión y

financiación, salvo que los flujos que se describen a continuación sean

informados sobre una base neta:

1. Entradas y salidas de efectivo por cuenta de clientes, cuando estos

flujos de efectivo presentan actividades de clientes y no las de la

empresa.

2. Entradas y salidas de efectivo producidas por partidas en las cuales la

rotación es rápida, los montos son importantes y los vencimientos son

de corto-plazo..

Para preparar el Estado de flujos de Efectivo es necesario tener dos balances

generales, comparativos entre sí, que muestren las variaciones de las partidas

que lo integran al inicio y fin del período al que corresponda. Así también el

estado de ganancias y pérdidas del período que se analiza constituye la fuente

de información para preparar el nuevo estado financiero. Cuando las

circunstancias así lo requieran será necesario proveerse de mayorinformación, proporcionada por la entidad.

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 44/58

UNJFSC

PÁGINA

45

VIII. CONTENIDO DE LA INFORMACIÓN FINANCIERA

Los estados financieros contienen un desglose mensual de los ingresos que se

obtuvieron, antes y después de los impuestos. Muestran también las

deducciones que hicimos, lo cual nos permite tomar en cuenta los gastos que

debemos considerar en nuestro sistema contable para reportar correctamente

nuestro pago de impuestos.

Asimismo incluyen un listado de los gastos efectuados y las variaciones de

dinero que se tuvieron durante el año.

La información financiera es información que produce la contabilidad

indispensable para la administración y el desarrollo de las empresas y por lo

tanto es procesada y concentrada para uso de de la gerencia y personas que

trabajan en la empresa.

La necesidad de esta información hace que se produzcan los estados

financieros. La información financiera se ha convertido en un conjunto

integrado de estados financieros y notas, para expresar cual es la situación

financiera, resultado de operaciones y cambios en la situación financiera de

una empresa.La importancia de la información financiera que será presentada a los usuarios

sirve para que formulen sus conclusiones sobre el desempeño financiero de la

entidad. Por medio de esta información y otros elementos de juicio el usuario

general podrá evaluar el futuro de la empresa y tomar decisiones de carácter

económico sobre la misma

Objetivos de la información financiera

El objetivo general de la información financiera es proporcionar información útil

que permita la toma de decisiones.

La globalización es un fenómeno evidente en el mundo de los mercados de

capital. Ya no reconocen fronteras nacionales y con los avances tecnológicos

se ha alcanzado una gran facilidad para mover los capitales de un país a otro.

La información financiera en estos mercados se ha tornado más importante.

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 45/58

UNJFSC

PÁGINA

46

Los estados financieros básicos deben cumplir el objetivo de informar sobre la

situación financiera de la empresa en cierta fecha y los resultados de sus

operaciones y cambios en su situación financiera por el periodo contable

terminado en cierta fecha.

Los E. F. son un medio de comunicar la situación financiera y un fin por que no

tratan de convencer al lector de un cierto punto de vista o de una posición. La

capacidad de los E. F. es la de trasmitir información que satisfaga el usuario, y

ya que son diversos los usuarios de esta información esta debe servirles para:

Tomar decisiones de inversión y crédito, los principales interesados de

esta información son aquellos que puedan aportar un financiamiento u

otorguen un crédito, para conocer que tan estable y el crecimiento de la

empresa y así saber el rendimiento o recuperación de la inversión.

Aquilatar la solvencia y liquidez de la empresa, así como su capacidad

para generar recursos, aquí los interesados serán los diferentes

acreedores o propietarios para medir el flujo de dinero y su rendimiento.

Evaluar el origen y características de los recursos financieros del

negocio, así como su rendimiento, esta área es de interés general para

conocer el uso de estos recursos.

Por último formarse un juicio de cómo se ha manejado el negocio y

evaluar la gestión de la administración, como se maneja la rentabilidad,

solvencia y capacidad de crecimiento de la empresa.

Cuándo la información financiera satisface al usuario general es porque una

persona con algunos conocimientos técnicos pueda formarse un juicio sobre:

- El nivel de rentabilidad- La posición financiera, que incluye su solvencia y liquidez

- La capacidad financiera de crecimiento

- El flujo de fondos

IX. NECESIDADES DE LOS USUARIOS

Los usuarios generales de la información financiera de las entidades, puedenser miembros o integrantes de la entidad, órganos gubernamentales,

5/11/2018 Los Estados Financieros 2-1 - slidepdf.com

http://slidepdf.com/reader/full/los-estados-financieros-2-1 46/58

UNJFSC

PÁGINA

47

contribuyentes, concesionarios, prestamistas, proveedores, deudores,

empleados, administradores, directores y fiduciarios; beneficiarios de servicios,

analistas financieros y consultores; agentes de valores, suscriptores, abogados,

economistas, autoridades fiscales, autoridades reguladoras, legisladores,

prensa financiera, sindicatos, investigadores, profesores y estudiantes, entre

otros.

El usuario general de la información financiera puede clasificarse en los

siguientes grupos:

a. Accionistas o dueños

b. Patrocinadores donantes, asociados y miembros

c. Gobierno corporativo y órganos de supervisión internos o externos

d. Administradores

e. Acreedores proveedores, instituciones financieras

f. Beneficiarios reciben beneficios de las entidades;

g. Gobierno responsable de establecer políticas económicas, monetarias,

fiscales y asignar presupuesto gubernamental;

h. Contribuyentes de impuestos interesados en la actuación y rendición de

cuentas del gobierno;

i. Organismos reguladores encargados de regular, promover y vigilar los

mercados de capitales; y

j. Otros usuarios incluye a otros interesados no mencionado

anteriormente.

Los usuarios generales de la información financiera de una entidad, compartenentre sí. Por ende, la información financiera debe ser útil a una gama amplia de