LOS CENTROS DE DISTRIBUCIÓN LOGÍSTICA … · - 1 - comunidad de madrid consejerÍa de economÍa y...

49

Comunidad de Madrid CONSEJERÍA DE ECONOMÍA Y EMPLEO LOS CENTROS DE LOS CENTROS DE ACTIVIDADES LOGÍSTICAS

Transcript of LOS CENTROS DE DISTRIBUCIÓN LOGÍSTICA … · - 1 - comunidad de madrid consejerÍa de economÍa y...

- 1 -

Comunidad de MadridCONSEJERÍA DE ECONOMÍA Y EMPLEO

LOS CENTROS DE

DISTRIBUCIÓN LOGÍSTICALOS CENTROS DE

ACTIVIDADES LOGÍSTICAS

INDICE

PRESENTACIÓN........................................................................................................................1

RESUMEN EJECUTIVO .............................................................................................................2

CONTENIDO DEL ESTUDIO

1. INTRODUCCIÓN.................................................................................................................9

2. LA COMUNIDAD DE MADRID Y LA ECONOMIA MADRILEÑA ....................................13

3. INFRAESTRUCTURAS: LA PLATAFORMA LOGÍSTICA DE MADRID.........................16

4. ÚLTIMOS PROYECTOS DE INFRESTUCTURA LOGÍSTICA ........................................28

5. BREVE RESEÑA SOBRE EL MERCADO INMOBILIARIO MADRILEÑO......................31

6. NORMATIVA APLICABLE A INVERSIONES EXTRANJERAS EN ESPAÑA................33

7. REFERENCIAS DE OPERADORES LOGÍSTICOS EXTRANJEROS IMPLANTADOSEN MADRID ......................................................................................................................36

8. VENTAJAS DE MADRID COMO PLATAFORMA LOGÍSTICA.......................................42

9. FUENTES DE INFORMACIÓN .........................................................................................45

ANEXO I: DIRECTORIO DE INFRAESTRUCTURAS .............................................................46

- 1 -

PPPRRREEESSSEEENNNTTTAAACCCIIIÓÓÓNNN

El Departamento Internacional del Instituto Madrileño de Desarrollo (IMADE), con el fin depromocionar la internacionalización de la región madrileña, ha comenzado a publicarcatálogos sectoriales dirigidos fundamentalmente a empresas e instituciones extranjerasinteresadas en establecer negocios y actividades en la Comunidad de Madrid. El tercerinforme sectorial que se publica se refiere a los centros de actividades logísticas, sector queen los últimos años ha alcanzado un gran nivel de desarrollo en Madrid.

El informe incluye un breve estudio sobre las tendencias del sector de la actividad logística,valorando la decisión estratégica de apostar por Madrid a la hora de establecer el centro deoperaciones de una empresa.

Posteriormente se realiza un análisis del mercado madrileño del transporte apoyado en datosoperativos del sector, de las infraestructuras, de las inversiones y de la normativa. Asimismo,se recogen los testimonios de destacadas personalidades del ámbito público y privadorefiriéndose a Madrid y a sus ventajas estratégicas para las actividades logísticas, así comolos ejemplos relevantes de empresas que han establecido en Madrid sus centros logísticos.

- 2 -

RESUMEN EJECUTIVOLOS CENTROS DE ACTIVIDADES LOGÍSTICAS EN MADRID

DDDEEESSSCCCRRRIIIPPPCCCIIIÓÓÓNNN DDDEEE LLLAAA AAACCCTTTIIIVVVIIIDDDAAADDD

La visión tradicional de la industria del transporte y la logística identifica a las empresas delsector con meros transportistas cuya función en el ciclo empresarial se limita al traslado demercancías desde un punto geográfico hasta otro. Sin embargo, la evolución económica delos últimos años ha hecho que las fronteras de lo que era un sector claramente definido sehayan diluido significativamente.

Asistimos a una importante reconversión de las empresas de transporte cuyos nuevosmodelos de negocio han cambiado sistemáticamente la percepción que se tenía del sector:cada vez existe una mayor interacción entre el puro transporte y el resto de los servicioslogísticos tales como la gestión del inventario, la realización de pedidos, el almacenaje, lafacturación y la distribución, sin olvidar el importante peso que en un mercado tan competitivotiene la satisfacción del cliente como elemento clave de todo el proceso.

Así, la exigencia por parte de los cargadores de un interlocutor único entre sus proveedoresde transporte, junto con la demanda de otras actividades distintas del transporte, han sidodeterminantes para el desarrollo de los operadores logísticos.

Tres factores han sido determinantes en la etapa de profundos cambios que estáexperimentando la industria del transporte y la logística en Europa:

• La globalización económica, y más concretamente la liberación del transporte(acceso de operadores privados al ferrocarril, liberalización del cabotaje, apertura delmercado postal, entre otras) y las nuevas oportunidades tecnológicas obligan a lasempresas logísticas y de transporte a tomar posiciones en el mercado.

• Los clientes, es decir, todos los sectores de la economía a los que sirve la industria deltransporte, están aumentando la externalización de los ciclos de su actividad que norepresentan áreas estratégicas o competencias esenciales de su negocio. El ciclologístico es, precisamente, uno de los que está experimentando mayor externalización.En este sentido, es necesario destacar que España es un mercado creciente y, enespecial, la Comunidad de Madrid.

• El comercio electrónico se ha convertido en el principal factor de cambio desde elmomento en que la rapidez y la fiabilidad del transporte y la logística son reconocidascomo las claves del comercio efectivo a través de Internet. Este hecho obliga a reinventarla logística y el transporte, incrementándose significativamente su importancia.

En definitiva, y a requerimiento del propio mercado, el transportista tradicional se estátransformando en un operador logístico integral, asumiendo la gestión de las mercancíasdesde su salida de la cadena de producción y hasta la puesta a disposición de sudestinatario, bien sea otra empresa (b2b) o bien sea el consumidor final (b2c). En estatransición empresarial las infraestructuras para el establecimiento de centros de actividadeslogísticas se configuran como un factor clave en el éxito de las empresas del sector,facilitando la realización de las actividades, así como el intercambio de mercancías entre losdiferentes modos de transporte y el acceso a las principales redes de tráfico y, sobre todo, ladisminución de los costes de fricción.

- 3 -

TTTEEENNNDDDEEENNNCCCIIIAAASSS DDDEEELLL MMMEEERRRCCCAAADDDOOO

Incremento del comercio-

En el nuevo entorno económico generado por la globalización, los grandes gruposindustriales, cada vez más, planifican su actividad a escala mundial. Los costeslogísticos, en constante disminución, están influyendo en el desarrollo del comercio, al sermenores, en muchas ocasiones, a lo que supondría la producción “in situ”.

En Europa esta situación se ve acentuada como consecuencia de la rápida integracióneconómica de los países de la UE y la progresiva liberalización del mercado comunitario.

El incremento de la renta nacional se traduce en un crecimiento del consumo y con ello unmayor intercambio comercial, tanto a escala nacional como internacional.

En España, el peso de los intercambios con la Unión Europea sobre el total del comercioexterior ha aumentado significativamente en los últimos años. En 1999 el 68% de lasimportaciones españolas corresponden a compras procedentes de la Unión Europea y,especialmente, de Francia (18%) y Alemania (16%). Por otro lado, la buena marcha de laeconomía española ha propiciado un importante crecimiento de las exportaciones a lo largodel año 1999, equivalente al 8,5%. El 72% de estas exportaciones se dirigen a la UniónEuropea, con Francia (19%) y Alemania (13%) como principales mercados, seguidos dePortugal, Italia y Reino Unido.

Entre los países americanos, destaca el intercambio con EE.UU. (1.984.292 millones depesetas), Brasil (424.243 millones de pesetas), México (342.715 millones de pesetas) yArgentina (326.424 millones de pesetas) (FUENTE: IIEE, datos de 1999).

Centralización y Especialización-

Para atender este creciente intercambio comercial exterior, las redes de distribución estánevolucionando hacia una mayor centralización y especialización. En este sentido, unnúmero significativo de empresas, líderes en los sectores industriales, ha comenzado autilizar centros de almacenaje de ámbito supranacional. Se observa en Europa un fenómenode creación de redes paneuropeas, en las que empiezan a convivir centros con stock“europeo” y centros con stocks “nacionales”.

Externalización del ciclo logístico-

Por otro lado, se observa una tendencia, cada vez más pronunciada, a externalizar la funciónlogística entre las empresas del sector de la producción industrial. Esta externalizaciónpermite a dichas empresas ofrecer un mejor servicio a sus clientes, concentrando susrecursos en los ciclos estratégicos de su negocio y mejorando, al mismo tiempo, sus costes ysu eficiencia e, incluso, reduciendo los costes logísticos.

En el mercado norteamericano el 65% de los servicios logísticos, aproximadamente, seencuentran subcontratados frente al promedio europeo del 27%.

- 4 -

En el futuro se espera que la demanda de logística total (interna y subcontratada) crecerá aun ritmo del 6,5% anual hasta el 2005 mientras que el porcentaje de logística subcontratadase elevará hasta el 30,6%, lo que implicará un crecimiento del 9,1% anual del mercado de losoperadores logísticos (FUENTE: Datamonitor).

En el marco de esta tendencia, hay que resaltar otro cambio importante en las expectativasde los clientes: éstos desean reducir el número de interlocutores entre sus proveedores. Porello, funciones logísticas que se desarrollaban internamente en las empresas están siendoexternalizadas en la medida en que el operadorsea capaz de prestar un servicio de“ventanilla única” en el área logística.

Transporte intermodal-

Por otro lado, otra de las tendencias más relevantes que afectan al sector es el desarrollo deltransporte intermodal, que se configura ya como el quinto modo de transporte,especialmente gracias al apoyo de las políticas comunitarias al trasvase de tráfico de lacarretera al ferrocarril, principalmente por motivos de congestión y reducción de los costesindirectos del transporte.

En Madrid, las diversas Administraciones, y en particular las autoridades regionales, hanvolcado sus esfuerzos en el desarrollo de una plataforma logística intermodal que integratodos los modos de transporte.

Concentración empresarial-

Además se observa una tendencia creciente a la concentración y a las alianzasestratégicas entre empresas de transporte combinado mediante: participaciones financierasen otras empresas, acuerdos para la utilización de sistemas informáticos y detelecomunicaciones comunes, entre otras. Especialmente relevante resulta la incursión queen el sector de la logística han iniciado otros sectores como el postal y la construcción, asícomo el interés creciente que las instituciones financieras han mostrado en las compañíaslogísticas en las últimas fechas, y la favorable valoración de los mercados financieros sobre elpotencial de las empresas del sector.

FFFAAACCCTTTOOORRREEESSS RRREEELLLEEEVVVAAANNNTTTEEESSS EEENNN LLLAAA UUUBBBIIICCCAAACCCIIIÓÓÓNNN

A continuación se relacionan los factores que se suelen citar como los más relevantes a lahora de seleccionar la ubicación del centro de operaciones logísticas de un negocio:

• La actividad económica: para una empresa de logística es importante el tejidoproductivo de la zona y el volumen de operaciones de importación y exportaciónrealizadas, así como el origen y destino de las mismas.

• La oferta de infraestructuras: es preciso que esta oferta abarque los principales mediosde transporte (marítimo, aéreo, ferrocarril y carretera) y ofrezca alternativas válidas quese adapten a las necesidades de la demanda. Es necesario, a su vez, que la oferta deinfraestructuras esté debidamente coordinada entre los diferentes modos, de forma quesea posible hablar de una “Plataforma Logística”.

• La proyección hacia y desde el mercado exterior: sobre todo considerando que elmercado tiende cada vez más a la globalización.

- 5 -

• La situación geográfica: el hecho de encontrarse estratégicamente bien situado otorgauna posición aventajada para acceder a cualquier punto.

• La disponibilidad de mano de obra, con un buen grado de cualificación profesional yformación.

• La existencia de centros de servicios compartidos: oportunidad para aprovechar ygenerar economías de escala en la producción y almacenaje mediante la centralizaciónde operaciones.

• Los incentivos públicos a la contratación y a la formación del personal.

• Otros factores relevantes serían el establecimiento de actuaciones en el campo deltransporte: normativa, promoción en el sector europeo, promoción del prestigio, búsquedade financiación extranjera, etcétera.

VVVEEENNNTTTAAAJJJAAASSS CCCOOOMMMPPPEEETTTIIITTTIIIVVVAAASSS DDDEEE LLLAAA CCCOOOMMMUUUNNNIIIDDDAAADDDDDDEEE MMMAAADDDRRRIIIDDD

Atendiendo a todos los factores que se acaban de mencionar, Madrid presenta el perfilapropiado de un centro logístico:

• Madrid cuenta con una localización geográfica privilegiada en el centro de la PenínsulaIbérica, lo que la convierte en la ubicación idónea para ser un importante centro deactividades logísticas, tanto a escala peninsular, como para el Sur de Europa, el Norte deÁfrica e Iberoamérica. Los mercados del Sur de Europa, sobre los que Madrid podríaextender su área de influencia, representan un porcentaje muy relevante del potencialeuropeo de mercado: alrededor del 13,7%.

Esta posición equidistante, por otra parte, es un elemento clave para el cumplimiento dela normativa española sobre tiempos de conducción y descanso en el transporte demercancías por carretera hacia el resto de la Península.

- 6 -

• Madrid es uno de los principales centros de actividad económica de España, con unaparticipación del 16% en el Producto Interior Bruto nacional y del 1,1% en el de la UniónEuropea. Asimismo presenta un peso muy significativo en el comercio exterior español,con más del 23% de las importaciones y con el 10% de las exportaciones nacionales;sólo un 10,7% de éstas corresponden a productos primarios (alimentos, productosenergéticos y materias primas) mientras que el 88,3% restante corresponde a productosde medio y alto valor añadido.

A pesar de que Madrid presenta una fuerte orientación económica hacia el sectorterciario, cuenta también con un importantísimo tejido productivo, alcanzando unaparticipación cercana al 13% en la producción industrial española.

Asimismo, Madrid se configura como el primer centro de consumo de la PenínsulaIbérica.

• La articulación radial en torno a Madrid, tanto de la red ferroviaria española como de lade autopistas y autovías, facilita enormemente el transporte de mercancías, y favorece demanera inequívoca la intermodalidad. Además el Puerto Seco de Madrid conectadirectamente con los cuatro puertos más importantes de España y el aeropuerto deBarajas es el más importante de España por volumen de pasajeros y carga y de losmejor conectados de Europa.

• En los últimos años, se ha apostado decididamente por proyectos que permiten un mayorprotagonismo internacional de la región, estableciéndose para ello los enlaces de Madridcon Europa que facilitarán su incorporación a los principales ejes de desarrollo europeo yun aumento de las conexiones aéreas con Iberoamérica.

• En la actualidad, las diversas infraestructuras que existen en la Comunidad de Madrid alservicio de las empresas de transporte y logística conforman una auténtica PlataformaLogística.

• La próxima creación de la Asociación “Madrid Plataforma Logística” cuyo objetivo espromover la participación de todos los agentes relevantes de la comunidad logística de laregión y cuya misión será la de coordinar y articular la plataforma logística de Madrid.

Todos estos factores se argumentan en el informe que se ofrece a continuación, facilitándosedocumentación y datos cuantitativos y cualitativos que los avalan.

En cualquier caso, conviene destacar que Madrid absorbe casi el 60% de los flujosinternacionales de mercancías que se producen en España y en torno a un tercio deltotal de flujos nacionales. Estos porcentajes y una inmejorable posición geográfica, hanposibilitado que las grandes compañías de transporte urgente internacional y los másdestacados operadores de paquetería industrial y comercial hayan ubicado sus centrosoperativos y logísticos centrales en la Comunidad de Madrid.

Un reciente estudio realizado por el Ministerio de Fomento sobre el potencial logístico de lasprincipales capitales españolas sitúa a Madrid en la cabeza del ranking, tal y como semuestra en el siguiente cuadro:

- 7 -

Álav

a

Alba

cete

Alic

ante

Alm

ería

Astu

rias

Ávila

Bada

joz

Barc

elon

a

Burg

os

Các

eres

Cád

iz

Can

tabr

ia

Cas

telló

n

Ciu

dad

Rea

l

Cór

doba

Cor

uña

Cue

nca

Ger

ona

Gra

nada

Gua

dala

jara

Gui

puzc

oa

Hue

lva

Hue

sca

Jaén

León

Lérid

a

Lugo

Mad

rid

Mál

aga

Mur

cia

Nav

arra

Ore

nse

Pale

ncia

Pont

eved

ra

Rio

ja

Sala

man

ca

Sego

via

Sevi

lla

Soria

Tarra

gona

Teru

el

Tole

do

Vale

ncia

Centros de transporte porcarretera

Centros de Almacenamientoy Distribución

Centro Intermodal

Centro de carga aérea

ZAL Portuaria

Muy Elevado Elevado Medio Posible Básico No procede

Como puede comprobarse Madrid se sitúa al mismo nivel que Barcelona y Valencia encentros de transporte por carretera, en centros de almacenaje y distribución y en centrosintermodales, superando a ambas en lo que se refiere a centros de carga aérea. Cabe añadirque la reciente puesta en marcha del Puerto Seco de Madrid ha roto, a través de la víaferroviaria, la importante barrera que suponía para la región la falta de una conexión directacon el transporte marítimo: a pesar de no contar, lógicamante, con una ZAL portuaria, lasmercancías madrileñas pueden resultar embarcadas en un buque carguero en unespacio muy reducido de tiempo, incluso inferior que si se encontraran depositadas enuna ZAL portuaria.

LLLAAA PPPLLLAAATTTAAAFFFOOORRRMMMAAA LLLOOOGGGÍÍÍSSSTTTIIICCCAAA DDDEEE MMMAAADDDRRRIIIDDD

La Plataforma Logística de Madrid es el conjunto de centros e infraestructuras de laComunidad Madrileña destinados a la realización de las actividades que integran el ciclologístico empresarial (transporte, almacenaje, manipulación y distribución), esto es, lo que enel entorno económico general se entiende por operaciones logísticas. En la actualidad elnúcleo principal de la plataforma se sitúa en el área de Barajas/Coslada, en torno a trescentros básicos:

• El Centro de Carga Aérea del Aeropuerto de Madrid-Barajas.

• El Centro de Transportes de Coslada.

• El Puerto Seco de Madrid.

Junto a dichos centros existe otra serie de infraestructuras que completan el entramadologístico de Madrid, entre los que cabe destacar:

• El Centro de Transportes de Madrid.

• Mercamadrid.

• El Centro de Almacenamiento, Distribución, Servicios e Industria.

• El área ferroviaria de Abroñigal-Vicálvaro.

- 8 -

M-50

M-45

M-40

N-I

N-IV

N-VN-IV N-III

N-II

Convertidor de Renfe de Vicalvaro

Centro de Transportes de Madrid

Mercamadrid

Estación de Abroñigal

CADSI

Centro de Carga Aérea de Barajas

Centro de Transportes de Coslada

Puerto Seco de Madrid

En cuadro adjunto se presenta un resumen de los principales datos relativos es lasinfraestructuras de la plataforma logística de Madrid:

- 9 -

CONTENIDO DEL ESTUDIOLOS CENTROS DE ACTIVIDADES LOGÍSTICAS EN MADRID

111... IIINNNTTTRRROOODDDUUUCCCCCCIIIÓÓÓNNN

Un sector en pleno cambio

La industria europea del transporte y logística está asistiendo en la actualidad a unaetapa de profundos cambios:

• La globalización del sector: El comercio y la producción internacional están creciendo amayor ritmo que el producto interior bruto mundial incrementando las necesidades demovilidad de mercancía entre países fronterizos. Las empresas de transporte y logísticaestán obligadas a evolucionar conforme lo hacen sus clientes, mejorando su capacidad deprestar servicios en diferentes países. Para ello han de ser capaces de atender a susclientes de una forma global.

• La liberalización del sector del transporte: el transporte está inmerso en un proceso deliberalización que ofrecerá nuevas oportunidades de maniobra. La liberalización delcabotaje, la próxima apertura del ferrocarril a los operadores privados y de los mercados dedistribución postal suponen una modificación sustancial del entorno de la logística.

• Las nuevas oportunidades tecnológicas ofrecen un abanico de oportunidades tanto alos clientes como a las empresas de transporte y logística. El comercio electrónico se haconvertido en el principal factor de cambio desde el momento en que la rapidez y fiabilidaddel transporte y la logística son reconocidas como las claves del comercio efectivo a travésde Internet.

• Cambio en las expectativas de los clientes: Los clientes están aumentando el interéshacia la externalización de aquellos servicios que no forman parte de sus capacidadesestratégicas. Las ventajas que los empresarios destacan de la externalización son:reducción de los costes y transformación de los costes fijos en variables, optimización deactivos, flexibilidad y ajustes en la plantilla, capacidad para dar un mejor servicio y mayorcapacidad de reacción al mercado.

El sector logístico en Europa

En los últimos años han aparecido en Europa importantes oportunidades para el sector deltransporte y la logística, como resultado de la externalización de actividades logísticas quecon anterioridad venían siendo desarrolladas por las propias empresas.

En 1996, el gasto logístico agregado de las empresas europeas fue de 129 millones de dólares.Se estima que un 24% del citado importe correspondió a actividad subcontratada.

Los países con mayor gasto logístico fueron Alemania, Francia y el Reino Unido,destacando también el mercado holandés, con una importante tradición logística.

- 10 -

El mercado británico es el más avanzado en cuanto a externalización de la actividad logística,seguido por los países centroeuropeos. Por el contrario, en los países del Sur de Europa,especialmente en Italia, la actividad logística sigue realizándose en gran medidainternamente.

Se estima que en el año 2002 el gasto logístico total en Europa será de unos 155 millones dedólares, y el porcentaje de actividad externalizada aumentará hasta un 28%.

28%

33%37%

16%

23% 28%27% 26%

19%0

5

10

15

20

25

30

35

40

45

Miles de millones de dólares

Gasto logístico estimado por país en 2002

Subcontratación

Logística interna

Fuente: EU Logistics, Marketline International

Probablemente esta tendencia expansiva sea el principal motivo de la penetración que en elmercado de la logística han tenido los principales operadores postales europeos,destacándose, entre otras operaciones, la adquisición a escala mundial del grupo logístico TNTpor el correo holandés, del grupo DHL por Deutsche Post y las importantes inversionesrealizadas en Chronopost por La Poste francesa.

Por otra parte, un aspecto de gran transcendencia en la logística europea lo constituye eltransporte intermodal, considerado ya como el quinto modo de transporte. Esta variante en laconcepción del sistema de transporte presenta el más firme apoyo de las autoridades de laUnión Europea: en el ámbito del transporte las inversiones, hasta el año 2010, alcanzarán los63,2 billones de pesetas (construcción de 43.000 kilómetros de carreteras y mejora de otros15.000; 70.000 kilómetros de vías ferroviarias, 23.000 de ellos en vías de alta velocidad; 250aeropuertos; 12.000 kilómetros de vías navegables).

La política de la Unión Europea persigue firmemente fomentar la cooperación y lacomplementariedad entre los distintos modos de transporte, favoreciendo al mismo tiempo lacompetencia entre operadores.

- 11 -

El sector logístico en España

En España, el gasto logístico total en 1996 fue de un billón de pesetas, aproximadamente,sensiblemente inferior al de otros países europeos. El porcentaje del gasto logísticoexternalizado era del 18%, porcentaje bastante inferior a la media de la Unión Europea.

Se espera que la actividad logística subcontratada aumente más de un 56% hasta el año 2002,frente a un incremento previsto del 25% para el gasto logístico total, alcanzándose, así, unporcentaje de externalización del 23%. Por lo tanto, puede afirmarse que el mercado logísticoespañol se encuentra en una etapa de pleno desarrollo y expansión.

El volumen de negocio de los 153 principales operadores logísticos en España durante 1999alcanzó las siguientes cifras:

OPERADORES LOGÍSTICOS (facturación)Millones

Concepto Pesetas %

Total 10 primeros operadores 562.520 85,06Total 50 primeros operadores 658.190 99,52Total 153 operadores 661.346

Fuente: Dto. de Estudios y Documentación de TRANSPORTE XXI

La mayor parte de los operadores logísticos que prestan sus servicios en España sonempresas de capital español, si bien entre las principales se encuentran sociedades cuyasmatrices son de origen francés, holandés, alemán, británico, sueco, danés o belga. En todocaso, se produce en el sector una concentración de las empresas con capital extranjero en losprimeros puestos.

En la última década se ha producido la entrada de varios operadores logísticosextranjeros, especialmente británicos. Destaca la entrada en el mercado español de Tibbett &Britten (Tradismasa), Exel Logistics Ibérica, Christian Salvensen (Gerposa), McGregor Cory(Serralta), quienes ya figuran entre los mayores proveedores logísticos en el mercado español.

Asimismo, la penetración del sector postal en el mercado logístico se ha traducido, dentro deEspaña, en la incorporación de tradicionales empresas de capital español, como es el caso deGuipuzcoana, en grupos multinacionales.

A continuación se ofrecen datos sobre la facturación de los principales operadores logísticos enEspaña:

- 12 -

41.030

18.083

18.019

17.760

15.000

13.900

12.600

8.194

7.964

7.781

6.000

5.669

5.592

0 10.000 20.000 30.000 40.000 50.000

1999

Aldeasa

Azkar

Grupo Logístico Santos

TNT Logistics Spain

Groupe CAT (Spain)

Frans Maas

Grucycsa Logistics Group

ABX Logistics Spain

SDF

Exel Plc.

Kuehne & Nagel (Spain)

McLane

Logista

Principales operadores logísticos en España (1999 -millones de pesetas)Fuente: Datamonitor

El sector logístico en Madrid

El potencial logístico actual de Madrid se sustenta, principalmente, en la articulación de lostráficos entre el Norte y el Sur de Europa y en su canalización hacia y desde los mercadosIberoamericano y Norte de África. Se espera que en los próximos años Europa desarrolleintensamente sus relaciones comerciales con el Magreb y con el resto de la cuenca delMediterraneo, y además, a largo plazo, se prevé que el crecimiento de las relacionescomerciales con Iberoamérica aumenten significativamente.

Las Administraciones Públicas (el Gobierno Regional en coordinación con el Ministerio deFomento) y la iniciativa privada están dando un importante impulso a las infraestrucutras con elfin de consolidar a la Comunidad de Madrid como enclave logístico de primer nivel, concapacidad para captar tráficos de tránsito internacional e integrarlos en la Red Transeuropeade Transporte Combinado.

En la actualidad, Madrid absorbe casi el 60% de los flujos internacionales de mercancías quese producen en España, y en torno a un tercio del total de flujos nacionales. Es la comunidadque cuenta con una mayor concentración de empresas del sector logístico. La facturaciónacumulada de los operadores logísticos ubicados en Madrid alcanzó una cifra de 570.000millones de pesetas en 1999.

Esta posición competitiva, junto con su inmejorable posición geográfica, han posibilitado quelos grandes operadores logísticos internacionales hayan implantado centros operativos en laComunidad de Madrid. Es el caso de MRW, DHL, Chronopost, TNT, SEUR, UPS, HamannGroup, Grupo Cat, Exel Logistics, Tibbett &Britten, etcétera.

- 13 -

222... LLLAAA CCCOOOMMMUUUNNNIIIDDDAAADDD DDDEEE MMMAAADDDRRRIIIDDD YYY LLLAAA EEECCCOOONNNOOOMMMIIIAAAMMMAAADDDRRRIIILLLEEEÑÑÑAAA

La Comunidad de Madrid tiene una población de más de 5 millones de habitantes, de loscuales 4,5 residen en la capital y su corona metropolitana. Más de 70% de la población esmenor de 45 años.

Madrid acoge a las sedes de la mayoría de las grandes empresas españolas y cuenta con lapresencia de filiales de los más importantes grupos multinacionales. Es uno de los principalescentros de actividad económica en España.

La economía madrileña es el principal motor de crecimiento económico en España, que se havenido situando, en los últimos años, en porcentajes próximos al 4% que continuarán durantelos primeros años del nuevo milenio. Como ocurre en todas las grandes capitales europeas, enMadrid predomina fundamentalmente el sector servicios, que da empleo al 70% de lapoblación. Le siguen los sectores de la industria y la construcción con un 8%.

Mercado laboral

La Comunidad de Madrid cuenta con un mercado laboral ágil y dinámico y con escasastensiones salariales. Ello da lugar a la existencia de una oferta abundante y competitivamano de obra con un alto nivel de formación. Además Madrid cuenta con la mejor ofertade España en formación para los distintos niveles educativos y de especialización profesional.

En el sector del transporte trabajan, aproximadamente, 795.000 personas. Esta cifra supone el9,5% del empleo total del sector servicios y el 5,8% del total de ocupados en la economíaespañola. En la Comunidad de Madrid la cifra de trabajadores en el sector del transporte sesitúa en el entorno de 150.000, un 19% del total nacional y un 7% sobre el total de la poblaciónocupada madrileña.

Los datos de empleo y paro son, en general, positivos en los últimos dos años. El aumento dela ocupación y el descenso del paro son reflejo de la favorable “coyuntura económica”. Ésta setransmite, como es lógico, a las actividades del transporte y las comunicaciones.

Se describen a continuación, las principales características socio-laborales del sector enEspaña:

- 14 -

VARIABLE CARACTERÍSTICAS

Sexo El 81,3% de los ocupados son varonesEdad La edad media o representativa del sector se situa en los

40 años.Estudios El 26,1% de los trabajadores tiene estudios primarios y un

43,2% estudios secundarios o mediosGrupo de ocupación El 48,3% de los trabajadores se encuadra en la categoría

“operadores de máquina” que agrupa, entre otros, a losconductores.

Situación profesional El 75% son asalariados y el 25% trabajadores porcuenta propia.

Asalariados El 24,5% trabaja en el sector público y el 75,5% en elsector privado.

Autónomos 157.500 empresarios sin asalariados o trabajadoresautónomos.

Temporalidad El 23,8% de los asalariados tienen contrato temporal.Parados(1) El 5,2% se encuentra en paro.

(1) No incluye los parados de más de 3 años ni los que buscan su primer empleo.(2) Fuente: encuesta de Población Activa (2º trimestre 1999); FETCM-UGT.

Régimen salarial

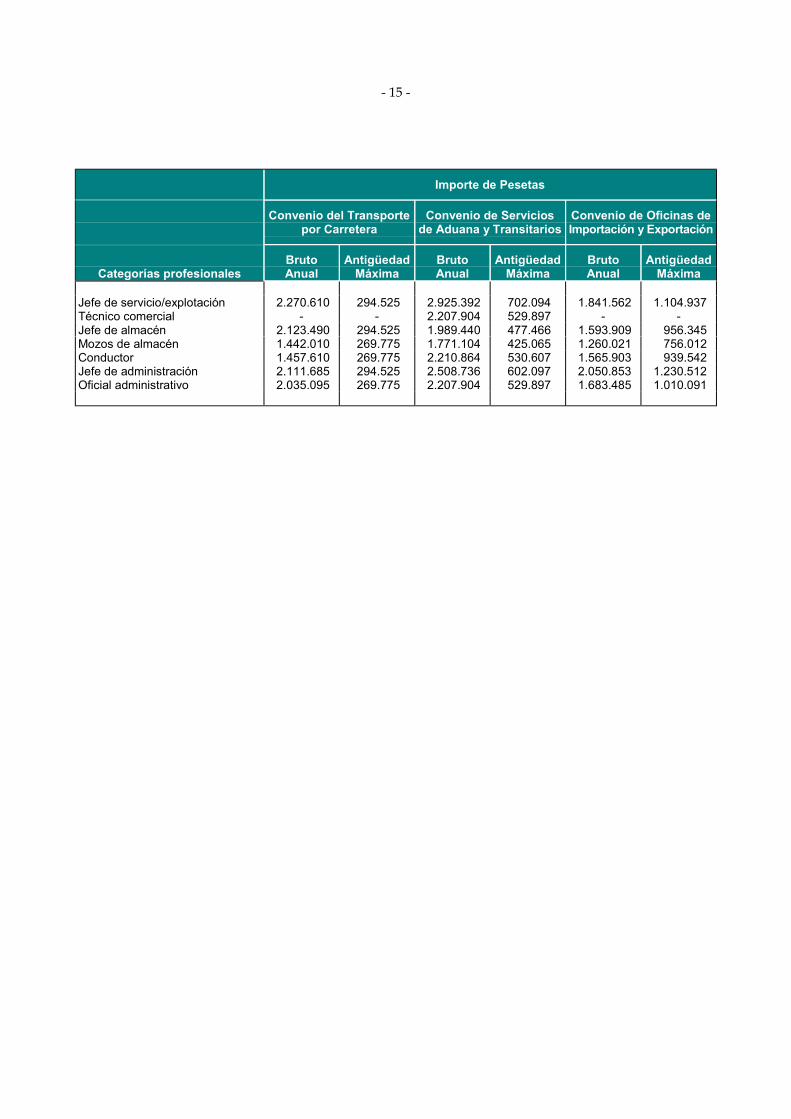

En la Comunidad de Madrid no existe un convenio colectivo que sea de aplicación específica alos operadores logísticos como tales. La mayor parte de las empresas se encuentran adheridasal Convenio Colectivo del Sector del Transporte por Carretera. En función de la actividadprincipal de estos operadores otros convenios sectoriales podrían serles de aplicación, comoes el caso del Convenio Colectivo del Sector de Consignatarios de Buques, Agencias deAduanas y Transitarios o el Convenio Colectivo de Oficinas de Importación y Exportación.

En dichos convenios se regula el régimen salarial así como las condiciones básicas de lasrelaciones laborales. A continuación se muestra un resumen de las tablas salariales de loscitados convenios para las categorías profesionales más representativas (importescorrespondientes al ejercicio 2000):

Importe en Euros

Convenio del Transporte Convenio de Servicios Convenio de Oficinas depor Carretera de Aduana y Transitarios Importación y Exportación

Bruto Antigüedad Bruto Antigüedad Bruto AntigüedadCategorías profesionales Anual Máxima Anual Máxima Anual Máxima

Jefe de servicio/explotación 13.647 1.770 17.582 4.220 11.068 6.641Técnico comercial - - 13.270 3.185 - -Jefe de almacén 12.762 1.770 11.957 2.870 9.580 5.748Mozos de almacén 8.667 1.621 10.645 2.555 7.573 4.544Conductor 8.760 1.621 13.288 3.189 9.411 5.647Jefe de administración 12.691 1.770 15.078 3.619 12.326 7.396Oficial administrativo 12.231 1.621 13.270 3.185 10.118 6.071

- 15 -

Importe de Pesetas

Convenio del Transporte Convenio de Servicios Convenio de Oficinas depor Carretera de Aduana y Transitarios Importación y Exportación

Bruto Antigüedad Bruto Antigüedad Bruto AntigüedadCategorías profesionales Anual Máxima Anual Máxima Anual Máxima

Jefe de servicio/explotación 2.270.610 294.525 2.925.392 702.094 1.841.562 1.104.937Técnico comercial - - 2.207.904 529.897 - -Jefe de almacén 2.123.490 294.525 1.989.440 477.466 1.593.909 956.345Mozos de almacén 1.442.010 269.775 1.771.104 425.065 1.260.021 756.012Conductor 1.457.610 269.775 2.210.864 530.607 1.565.903 939.542Jefe de administración 2.111.685 294.525 2.508.736 602.097 2.050.853 1.230.512Oficial administrativo 2.035.095 269.775 2.207.904 529.897 1.683.485 1.010.091

- 16 -

333... IIINNNFFFRRRAAAEEESSSTTTRRRUUUCCCTTTUUURRRAAASSS::: LLLAAAPPPLLLAAATTTAAAFFFOOORRRMMMAAA LLLOOOGGGÍÍÍSSSTTTIIICCCAAA DDDEEEMMMAAADDDRRRIIIDDD

La Plataforma Logística de Madrid es el conjunto de centros e infraestructuras de la ComunidadMadrileña destinados a la realización de las actividades que integran el ciclo logísticoempresarial (transporte, almacenaje, manipulación y distribución), esto es, lo que en el entornoeconómico general se entiende por operaciones logísticas. En la actualidad el núcleo principalde la plataforma se sitúa en el área de Barajas/Coslada, en torno a tres centros básicos:

• El Centro de Carga Aérea del Aeropuerto de Madrid-Barajas.

• El Centro de Transportes de Coslada.

• El Puerto Seco de Madrid.

M-50

M-45

M-40

N-I

N-IV

N-VN-IV N-III

N-II

Convertidor de Renfe de Vicalvaro

Centro de Transportes de Madrid

Mercamadrid

Estación de Abroñigal

CADSI

Centro de Carga Aérea de Barajas

Centro de Transportes de Coslada

Puerto Seco de Madrid

Junto a dichos centros existe otra serie de infraestructuras que completan el entramadologístico de Madrid, entre los que cabe destacar:

• El Centro de Transportes de Madrid.

• Mercamadrid.

• El Centro de Almacenamiento, Distribución, Servicios e Industria.

• El área ferroviaria de Abroñigal-Vicálvaro.

- 17 -

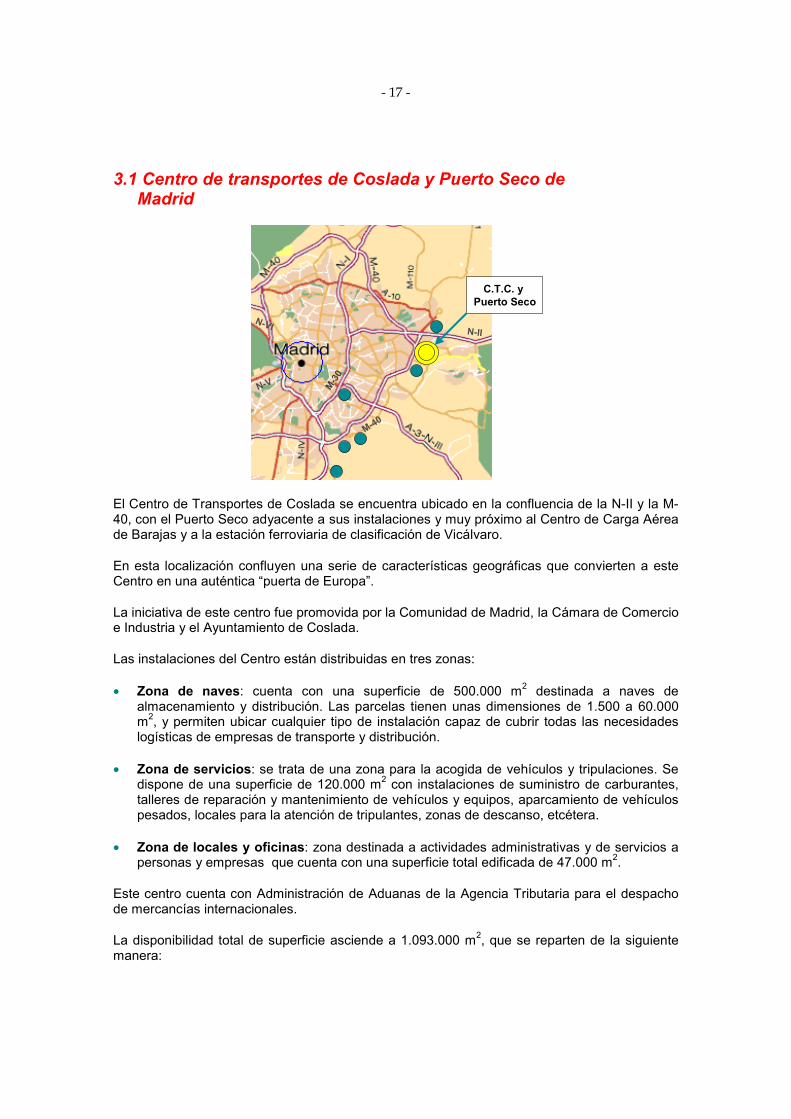

3.1 Centro de transportes de Coslada y Puerto Seco deMadrid

M-40

M-3

0N-II

N-VI

N-V

C.T.C. y Puerto Seco

El Centro de Transportes de Coslada se encuentra ubicado en la confluencia de la N-II y la M-40, con el Puerto Seco adyacente a sus instalaciones y muy próximo al Centro de Carga Aéreade Barajas y a la estación ferroviaria de clasificación de Vicálvaro.

En esta localización confluyen una serie de características geográficas que convierten a esteCentro en una auténtica “puerta de Europa”.

La iniciativa de este centro fue promovida por la Comunidad de Madrid, la Cámara de Comercioe Industria y el Ayuntamiento de Coslada.

Las instalaciones del Centro están distribuidas en tres zonas:

• Zona de naves: cuenta con una superficie de 500.000 m2 destinada a naves dealmacenamiento y distribución. Las parcelas tienen unas dimensiones de 1.500 a 60.000m2, y permiten ubicar cualquier tipo de instalación capaz de cubrir todas las necesidadeslogísticas de empresas de transporte y distribución.

• Zona de servicios: se trata de una zona para la acogida de vehículos y tripulaciones. Sedispone de una superficie de 120.000 m2 con instalaciones de suministro de carburantes,talleres de reparación y mantenimiento de vehículos y equipos, aparcamiento de vehículospesados, locales para la atención de tripulantes, zonas de descanso, etcétera.

• Zona de locales y oficinas: zona destinada a actividades administrativas y de servicios apersonas y empresas que cuenta con una superficie total edificada de 47.000 m2.

Este centro cuenta con Administración de Aduanas de la Agencia Tributaria para el despachode mercancías internacionales.

La disponibilidad total de superficie asciende a 1.093.000 m2, que se reparten de la siguientemanera:

- 18 -

MetrosCuadrados

Parcelas para naves 500.000Aparcamiento vehículos pesados 34.000Estaciones de servicio 12.000Talleres y otros 70.000Edificios comerciales (hoteles, oficinas) 47.000Viarios 250.000Espacios públicos y zonas verdes 180.000

1.093.000

En la actualidad el grado de ocupación del centro se sitúa en el 86%, existiendo superficie librede 40.000 m2 para nuevas naves y de 25.000 m2 para oficinas (cuya edificación podríarepresentar unos 44.000 m2 útiles de oficina.

La superficie construida en la actualidad se desglosa de la siguiente manera:

MetrosCuadrados

Naves 166.000Aparcamiento vehículos pesados 34.000Estaciones de servicio 12.000Talleres y otros servicios a vehículos 11.000Zonas de carga y descarga 208.000Oficinas de empresas 39.000Oficinas y locales 4.000

474.000

En la actualidad existen 58 empresas instaladas en este Centro, 38 operativas y 20 quese encuentran construyendo sus instalaciones. El número de personas que trabajabanen el centro ascendía a 3.000, aproximadamente, a finales del ejercicio 2000.

CTC integra al Puerto Seco de Madrid, terminal de carga ferroviaria en la que confluyen, parasu distribución, mercancías procedentes de los cuatro principales puertos españoles (Algeciras,Barcelona, Bilbao y Valencia). Este intercambiador de mercancías ha sido recientementeinaugurado y tiene, entre otras finalidades, potenciar el ferrocarril para descargar el tráficorodado y reducir impactos medioambientales. Según expertos en infraestructuras, el PuertoSeco generará 600 puestos de trabajo directos y unos 5.000 indirectos, favoreciendo lacreación de nuevos servicios y empresas auxiliares. En la actualidad cuenta con 30trabajadores directos y unos 100 indirectos.

Por su proximidad al Centro de Carga Aérea y su rápido acceso a las autovías decircunvalación de Madrid, el área de CTC y Puerto Seco constituye un enclave estratégico paraempresas de transporte combinado y de cargas fraccionadas o paquetería de cobertura tantonacional como internacional.

Este Centro cuenta con un órgano de gestión ubicado dentro de las propias instalaciones(Centro de Transportes de Coslada, S.A.), por lo que la incorporación de nuevas empresases relativamente sencilla. Cualquier empresa de servicios logísticos y de transporte interesadapuede dirigirse a la Dirección del Centro (veáse persona de contacto y teléfono en Anexo I),

- 19 -

quien facilitará un dossier informativo con toda la tipología de parcelas, las condiciones decontratación y las formas de pago del canon. La Dirección del Centro, una vez analizada laactividad de la empresa solicitante, le presentará una oferta técnica y económica.

La propiedad de todos los terrenos del Centro corresponde a la Comunidad de Madrid. Lasociedad gestora CTC es titular de la concesión administrativa sobre dichos terrenos y cede suexplotación a las empresas logísticas en régimen de derechos de superficie a largo plazo(hasta 50 años). Adicionalmente existe la posibilidad de acceder a naves industriales y oficinasen régimen de alquiler.

Por su parte la sociedad gestora Puerto Seco de Madrid, S.A. facilita el acceso a lasactividades de esta terminal ferroviaria (veáse persona de contacto y teléfono en Anexo I).

3.2 Centro de transportes de Madrid (CTM)

M-40

M-3

0

N-IIN-VI

N-VC.T.M.

Está situado junto a la autovía de circunvalación M-40 (salida 19.B) entre las carreteras N-IIIde Valencia y N-IV de Andalucía, con acceso directo a la M-30. A tan sólo dos kilómetros deeste centro se ubica la estación ferroviaria de contenedores de Abroñigal y a 10 kilómetros.Asimismo, adyacente a las instalaciones del centro se encuentra ubicado Mercamadrid.

El Centro cuenta con amplios viales diseñados para el tráfico de vehículos pesados, distintastipologías de naves para la realización de operaciones logísticas con muelles, rampas, etc., condiferentes alturas y una completa zona de talleres para asistencia a vehículos. Además disponede aparcamiento para vehículos pesados con capacidad para 400 plazas, un edificio deoficinas y locales comerciales con distintos tamaños y una estación de servicio con docepuestos para todo tipo de vehículos.

En cuanto a servicios, el Centro alberga en su interior un hotel con 106 habitaciones y salas dereuniones, además de zona de aulas y servicio de mantenimiento, vigilancia 24 horas y unCentro de Comunicación Integral disponible para todos los usuarios.

Para facilitar la actividad de las empresas implantadas en el Centro existen grandes espaciospara el almacenaje, carga, descarga, amplios viales, zonas de fácil maniobrabilidad y, lo que esmás importante, naves totalmente diáfanas donde la fragmentación de cargas y suredistribución pueden realizarse en tiempos muy reducidos.

- 20 -

El Centro Logístico dispone de 338.000 metros cuadrados de superficie total repartidos de lasiguiente manera:

MetrosCuadro de Superficie Cuadrados

Naves de carga y almacenamiento 60.500Zona de carga y descarga 70.000Aparcamiento de camiones 38.000Estación de Servicio 3.000Área Servicio al vehículo 5.500Edificio Administrativo y hotel 18.000Aparcamiento de turismos 17.000Viario 51.500Zonas Verdes 64.500Superficie Total 338.000

En este centro se ubican principalmente compañías de transporte que gestionan cargascompletas, siendo el entorno idóneo para actividades de este tipo, muy próximos a la terminalde contenedores de Abroñigal y a Mercamadrid. Actualmente 110 empresas del sector deltransporte y la logística desarrollan su actividad en el Centro, dando empleo a,aproximadamente, 3.000 personas.

En la actualidad el grado de ocupación de este centro se eleva al 97% existiendo una superficiedisponible para nuevas actividades logísticas de 2.000 m2, para naves, y de 1.000 m2, paraoficinas, respectivamente.

La única condición que se exige a las empresas para poder operar en este Centro es que suactividad sea el transporte y la logística en general y que no se manipulen cargas de productosperecederos.

Existen varias alternativas a la hora de buscar la ubicación en este Centro:

• Compra del derecho de superficie hasta el año 2032, año en el que finaliza la concesiónadministrativa que sobre los terrenos tiene Centro de Transportes de Madrid, además delpago de un canon en concepto del uso del terreno.

• Arrendamiento directo de naves a Centro de Transportes de Madrid.

• Subarriendo de naves a los actuales titulares.

Para mayor información las empresas han de dirigirse a la Dirección del Centro (veáse personade contacto y teléfono en Anexo I).

- 21 -

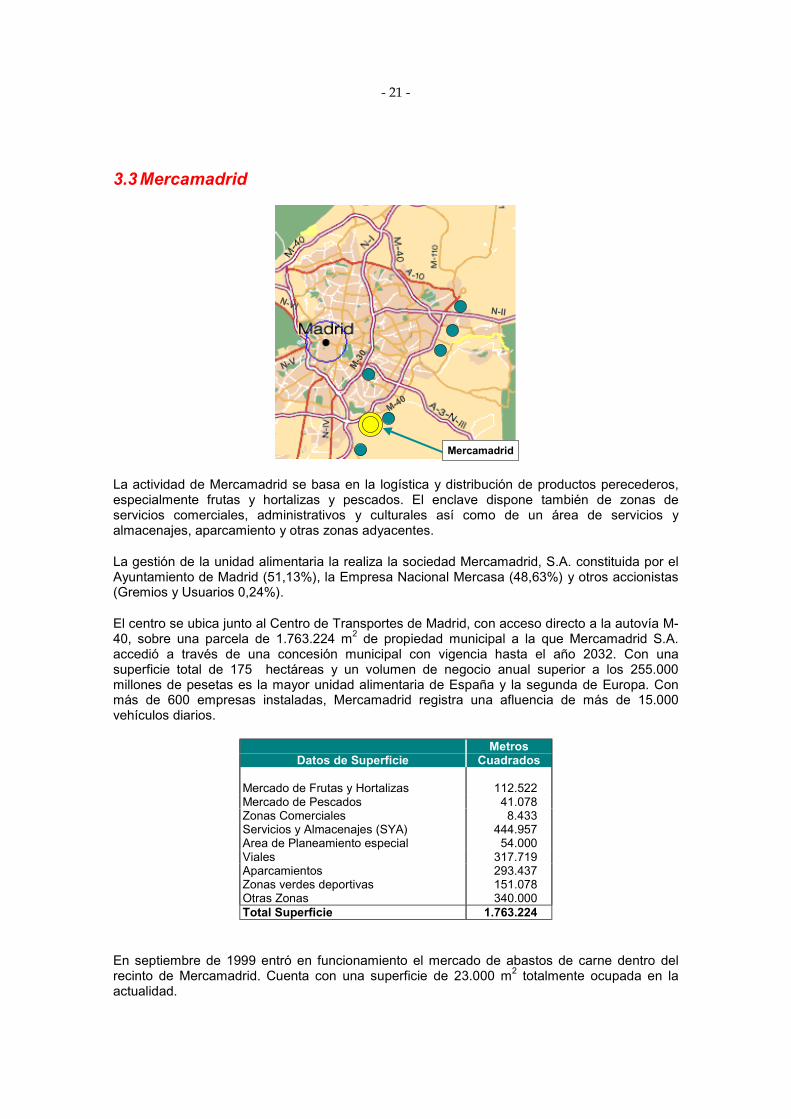

3.3Mercamadrid

M-40

M-3

0

N-IIN-VI

N-V

Mercamadrid

La actividad de Mercamadrid se basa en la logística y distribución de productos perecederos,especialmente frutas y hortalizas y pescados. El enclave dispone también de zonas deservicios comerciales, administrativos y culturales así como de un área de servicios yalmacenajes, aparcamiento y otras zonas adyacentes.

La gestión de la unidad alimentaria la realiza la sociedad Mercamadrid, S.A. constituida por elAyuntamiento de Madrid (51,13%), la Empresa Nacional Mercasa (48,63%) y otros accionistas(Gremios y Usuarios 0,24%).

El centro se ubica junto al Centro de Transportes de Madrid, con acceso directo a la autovía M-40, sobre una parcela de 1.763.224 m2 de propiedad municipal a la que Mercamadrid S.A.accedió a través de una concesión municipal con vigencia hasta el año 2032. Con unasuperficie total de 175 hectáreas y un volumen de negocio anual superior a los 255.000millones de pesetas es la mayor unidad alimentaria de España y la segunda de Europa. Conmás de 600 empresas instaladas, Mercamadrid registra una afluencia de más de 15.000vehículos diarios.

MetrosDatos de Superficie Cuadrados

Mercado de Frutas y Hortalizas 112.522Mercado de Pescados 41.078Zonas Comerciales 8.433Servicios y Almacenajes (SYA) 444.957Area de Planeamiento especial 54.000Viales 317.719Aparcamientos 293.437Zonas verdes deportivas 151.078Otras Zonas 340.000Total Superficie 1.763.224

En septiembre de 1999 entró en funcionamiento el mercado de abastos de carne dentro delrecinto de Mercamadrid. Cuenta con una superficie de 23.000 m2 totalmente ocupada en laactualidad.

- 22 -

Las empresas instaladas en el Centro ostentan un derecho de superficie hasta el mencionadoaño 2032, fecha en que los terrenos junto con las construcciones incorporadas, revertiránnuevamente al Ayuntamiento de Madrid.

Para mayor información las empresas deben dirigirse a la Dirección de Mercamadrid (véasepersona de contacto y teléfono en Anexo I).

3.4 Centro de almacenamiento, distribución,servicios e industria (Cadsi)

M-40

M-3

0

N-IIN-VI

N-V

CADSI

Este centro es una iniciativa de carácter privado aunque apoyada por la Comunidad de Madrid.A través de la sociedad promotora “Centro Logístico de Aprovisionamiento, S.A” constituida porBBV y el Grupo Riofisa se realiza la gestión, financiación y comercialización de este centro detransporte.

Ocupa una superficie de 2.170.000 m2 y está localizado a la altura del kilómetro 18 de lacarretera N-IV de Andalucía.

El Centro está organizado en tres áreas:

• Un área de almacenamiento y distribución, especializada en funciones de gran distribución,dividida en subsectores: frutas, hortalizas, pescados, cárnicos, congelados, operadoreslogísticos y otros.

• Un área de servicios terciarios donde se encuentran el Centro de Servicios y Transportes yel Centro de Servicios a vehículos y usuarios.

• Un área de implantación de empresas industriales, de tamaño grande y medio.

- 23 -

3.5 Red logística de Renfe

Es importante destacar que en las áreas metropolitanas y en las proximidades de las grandesciudades la separación de las vías destinadas a las mercancías de las redes de cercanías deviajeros contribuirá a mejorar significativamente la capacidad de los surcos ferroviarios y conello la rapidez de las cargas.

Asimismo merece resaltar la gran importancia que cobrarán los centros ferroviarios deintercambio de mercancías cuando la apertura del ferrocarril a los operadores privados seponga en marcha.

En la actualidad, la red ferroviaria española se estructura de forma radial en torno a Madrid.Renfe cuenta con dos unidades de negocio especializadas en el transporte de mercancías:Transporte Combinado y Cargas con una amplia gama de servicios logísticos en la comunidadde Madrid. Es posible que estas dos unidades diferenciadas formen una sola unidad demercancías próximamente.

Unidad de Negocio de Transporte Combinado-

Transporte Combinado dispone de 31 terminales de contenedores situadas en los principalescentros industriales del país, entre ellas la terminal de Madrid-Abroñigal, y está presente enseis de los puertos con mayor actividad y movimiento de la península: Barcelona, Valencia,Algeciras, Cádiz, Bilbao y Gijón. Todas las terminales están conectadas diariamente entre sípor 75 trenes formando un conjunto de centros logísticos y de intercambio modal queconfiguran lo que llamamos Red TECO, la cual está integrada con la Red Europea deTransporte Combinado. Esta red internacional que, con un servicio de más de 40 trenesdiarios, posibilita el transporte de mercancías entre España y el resto de los países de la UniónEuropea: Alemania, Gran bretaña, Portugal, Benelux, Italia, Francia y otros países nocomunitarios.

Cuenta con 3.500 plataformas portacontenedores con capacidad 40, 60 y 80 pies y adecuadaspara contenedores, cajas móviles, cisternas y semiremolques, representando una capacidadestática de carga de 10.000 TEU´s diarios que transportan el equivalente a 2.500camiones/día. Dispone de un total de 11.000 contenedores, propios y de clientes y operadoresy ofrece, además, las últimas y más modernas técnicas como es el Transtrailer.

Transporte combinado: Localizadores Euroteco

- 24 -

Centro logístico Madrid-Abroñigal-

M-40

M-3

0

N-IIN-VI

N-V EstaciónAbroñigal

Desde que en 1974 se inaugurara la gran terminal de mercancías Madrid-Abroñigal, estasinstalaciones se han ido transformando hasta configurar un gran centro logístico ferroviario yuno de los más importantes recintos de este sector en Europa.

Cuenta para el tráfico de contenedores con una superficie de 201.000 metros cuadrados, 13vías con una longitud de 400 kilómetros, dos grúas pórtico y ocho grúas móviles.

En la actualidad, esta terminal ha ido incorporando una serie de prestaciones complementariaspara dar servicios de mayor valor añadido. De esta manera, la terminal ofrece, además ,servicios como gestión de stock, cesión de espacios para almacenamiento, alquiler de oficinaspara sus clientes, lavado de contenedores, distribución y reparto directamente a grandessuperficies y un innovador sistema de control informático, que permite conocer la situaciónexacta de las mercancías.

Además, este centro cuenta con Administración de Aduanas de la Agencia Tributaria para eldespacho de mercancías internacionales.

Las empresas con interés en utilizar este Centro para la realización de operaciones logísticasdeben dirigirse a la Unidad de Transportes Combinados de Renfe (véase persona de contactoy teléfono en Anexo I).

Unidad de Negocio de Cargas-

Cargas Renfe actúa en el mercado del transporte de mercancías en carga completa comoOperador Logístico; desarrolla una oferta intermodal mediante una gama de productos yservicios de calidad, cuyo objetivo es integrarse en la cadena logística de sus clientes.

Cargas Renfe se ha estructurado en Unidades de Mercado y en Gerencia de Operaciones yVentas. Las Unidades de Mercado especializadas en los distintos sectores son: Siderúrgico,Automoción, Construcción y minería, Agrícola, Petroquímico y Multicliente.

- 25 -

Está integrada por un equipo de 4.000 profesionales, dispone de un parque propio de 15.000vagones, especializados para los distintos tipos de mercancías, complementándose con 7.500vagones propiedad de empresas colaboradoras. Igualmente, gestiona 300 locomotoras delínea, con capacidad de arrastre absoluto de 150.000 toneladas netas y 110 locomotoras demaniobras.

Desde sus 370 puntos de servicio distribuidos por la geografía peninsular, se puede conexionarcon cualquier país europeo, mediante una oferta en trenes completos.

Centro Logístico de Villaverde -

El Centro Logístico de Villaverde es una de las patas que conforman la Unidad de Mercado deLogística y Distribución de Cargas Renfe.

MetrosDatos de Superficie Cuadrados

Almacenamiento cubierto 40.000Almacenamiento descubierto 10.000Area de servicios 10.000Areas auxiliares 20.000

80.000

Además cuenta con sus conocidos almacenes automáticos (Silo, Miniload), 2.000 metros devía ferroviaria y varios muelles de carga y descarga para vagones y camiones.

Durante el año 2000 se han venido realizando obras para ampliar su superficie en 7.500 metroscuadrados. En una segunda fase está prevista la construcción de 10.000 metros cuadradosmás.

Estación de Clasificación de Vicalvaro-

M-40

M-3

0

N-IIN-VI

N-V

EstaciónClasificación

Vicálvaro

Esta terminal ferroviaria es el núcleo más importante de la red ferroviaria de Renfe destinado alintercambio de mercancías. Se encuentra ubicado en el término municipal de Coslada enterrenos muy próximos al Puerto Seco y al Centro de Transportes de Coslada.

- 26 -

Para poder realizar operaciones logísticas en estas estaciones de intercambio las empresasdeben dirigirse a la Unidad de Cargas de RENFE (véase persona de contacto y teléfono enAnexo I).

3.6 Aeropuerto y centro de carga aérea deMadrid/Barajas

M-40

M-3

0

N-IIN-VI

N-V

Centro de Carga Aerea

El Centro de Carga Aérea se encuentra situado en el sector sur del aeropuerto deMadrid/Barajas, a la altura del kilómetro 12 de la carretera N-II de Barcelona. Está comunicadocon el resto de carreteras radiales a través de la M-30 y de la M-40 y en un futuro próximo porla M-45 y la M-50, que enmarcarán el aeropuerto por el exterior. Se trata de la principal zonaindustrial y de servicios de Madrid y su región, formando un todo con el AeropuertoInternacional de Barajas y con lo que muy pronto será la Ciudad Aeroportuaria.

Esta ubicación privilegiada permite el máximo aprovechamiento de los servicios de tierrasuministrados por el aeropuerto, así como cientos de vuelos diarios a todo el mundo y enespecial a las principales capitales europeas y americanas. El Centro de Carga está situado,además, en pleno Corredor de Henares, el área de mayor expansión actual y futura de Madrid.

Dispone de una superficie de 72 hectáreas y es el primero de estas características que sedesarrolla en España. Está previsto que más de 3.000 empresas se instalarán en él, con unmovimiento anual de carga que se espera que sobrepase las 350.000 toneladas en el año2.000 y las 750.000 toneladas a medio plazo.

Las áreas de operación del Centro se dividen en tres zonas:

• Una primera línea a pie de pista reservada para el establecimiento de agentes handling,compañías aéreas con auto handling, compañías courier y terminal de correos.

• Una segunda línea destinada a transitarios, agentes de carga y operadores logísticosrelacionados con la actividad de carga aérea.

• Un edificio de servicios generales.

- 27 -

Un total de 195 empresas se encuentran desarrollando sus actividades en este centro,generándose empleo para 4.600 personas, aproximadamente.

Hasta el momento, el transporte aéreo de mercancías se ha venido realizando,fundamentalmente, mediante el aprovechamiento de las bodegas de los aviones de pasajeros,sin que en Madrid operasen auténticos aviones cargueros de gran capacidad. No obstante, enfunción del desarrollo de los últimos años, las operaciones de grandes cargueros en Madridserán cada día más frecuentes. Actualmente, la aerolínea Iberia opera dos Boeing 747cargueros, que tienen rutas de parada múltiple en Latinoamérica. El potencial de desarrollo queeste centro de carga aérea tiene para los próximos años será un aspecto determinante, a suvez, para el desarrollo conjunto de la Plataforma Logística de Madrid, habida cuenta de lacapacidad de generar cargas de tráfico internacional.

Asimismo, y según un estudio efectuado por prestigiosos expertos en gestión aeroportuaria dela Universidad de Cranfield, se puede afirmar que, en su conjunto, Barajas es un aeropuertocompetitivo desde el punto de vista tarifario.

En cuanto a los servicios de Handling el 1 de enero de 1999 se produjo la liberalización delservicio lo que abrirá las puertas a nuevos operadores que se espera que traigan lacompetencia al sector y con ello una mejora del servicio. En la actualidad los operadoresautorizados son Iberia Cargo, Ogden, AMR y las compañías aéreas que llevan a cabo supropio autohandling. Los operadores de handling tienen PIF (Puesto de Inspección Fronteriza)propios, lo que evita el traslado de las mercancías a inspeccionar a las dependenciasaduaneras.

En cuanto al servicio de aduana está disponible el sistema informático de transmisión demanifiestos (STA), que permite agilizar los trámites puramente aduaneros, mediante laaceptación de manifiestos de carga en horario ininterrumpido, facilitando al máximo eltratamiento de la documentación aduanera vía EDI. En principio el sistema de aduana funcionalas 24 horas.

Las dependencias de los servicios de inspección aduanera se encuentran físicamente en unazona de atención al público integrada por los servicios de Aduanas, servicios Fitosanitarios,Veterinarios y SOIVRE (Servicio de ordenación, inspección, vigilancia y regulación delComercio exterior).

La promoción, gestión y explotación de este Centro es realizada por la sociedad CentrosLogísticos Aeroportuarios, S.A. (CLASA), propiedad del ente público AENA. A la Dirección deCLASA deben dirigirse todas las empresas interesadas en establecer operaciones logísticas enel Centro (véase persona de contacto y teléfono en Anexo I).

- 28 -

444... ÚÚÚLLLTTTIIIMMMOOOSSS PPPRRROOOYYYEEECCCTTTOOOSSS DDDEEE IIINNNFFFRRREEESSSTTTUUUCCCTTTUUURRRAAA LLLOOOGGGÍÍÍSSSTTTIIICCCAAA

Las autoridades y las sociedades gestoras de las infraestructuras logísticas han venidodesarrollando diferentes proyectos orientados al aumento y la mejora de aquéllas, todo ello conel objetivo de mejorar la competitividad de Madrid con respecto al resto de plataformaslogísticas europeas.

Centro de Transportes de Coslada

El pasado mes de diciembre de 2000, se iniciaron los trámites necesarios para la adjudicaciónde cerca de 160.000 metros cuadrados de terrenos, situados entre los términos de Madrid yCoslada.

Esta acción permitirá al Centro la reserva de terrenos necesarios para asegurar instalaciones ala posible demanda que se genere por parte de los operadores marítimos, con la puesta enmarcha de la plataforma ferroviaria de Puerto Seco de Madrid.

Centro de carga aérea

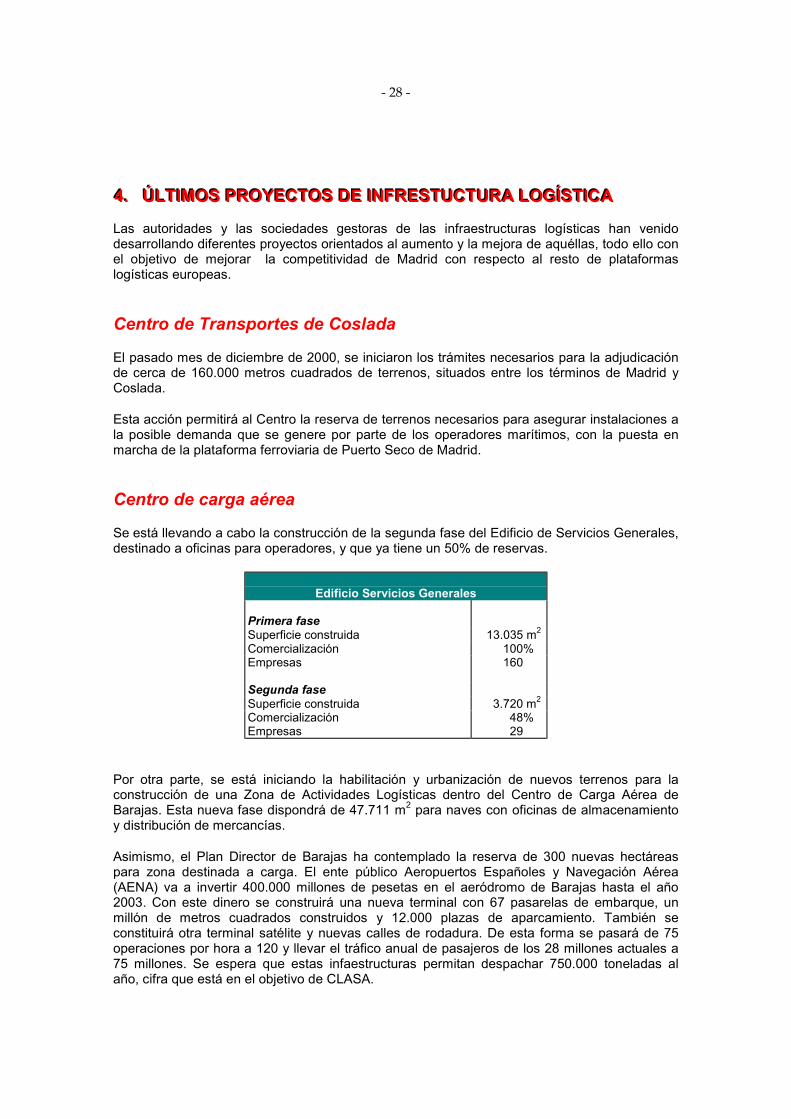

Se está llevando a cabo la construcción de la segunda fase del Edificio de Servicios Generales,destinado a oficinas para operadores, y que ya tiene un 50% de reservas.

Edificio Servicios Generales

Primera faseSuperficie construida 13.035 m2

Comercialización 100%Empresas 160

Segunda faseSuperficie construida 3.720 m2

Comercialización 48%Empresas 29

Por otra parte, se está iniciando la habilitación y urbanización de nuevos terrenos para laconstrucción de una Zona de Actividades Logísticas dentro del Centro de Carga Aérea deBarajas. Esta nueva fase dispondrá de 47.711 m2 para naves con oficinas de almacenamientoy distribución de mercancías.

Asimismo, el Plan Director de Barajas ha contemplado la reserva de 300 nuevas hectáreaspara zona destinada a carga. El ente público Aeropuertos Españoles y Navegación Aérea(AENA) va a invertir 400.000 millones de pesetas en el aeródromo de Barajas hasta el año2003. Con este dinero se construirá una nueva terminal con 67 pasarelas de embarque, unmillón de metros cuadrados construidos y 12.000 plazas de aparcamiento. También seconstituirá otra terminal satélite y nuevas calles de rodadura. De esta forma se pasará de 75operaciones por hora a 120 y llevar el tráfico anual de pasajeros de los 28 millones actuales a75 millones. Se espera que estas infaestructuras permitan despachar 750.000 toneladas alaño, cifra que está en el objetivo de CLASA.

- 29 -

Autovías y tráfico terrestre

Se ha firmado la inversión privada de 121.000 millones de pesetas para las radiales de peajeR-3 (M-40/Arganda del Rey), R-5 (M-40/Navalcarnero) así como la M-50 oeste, cuya utilizaciónserá gratuita.

Según el Gobierno, la mejora en la fluidez, el menor gasto de combustibles y la reducción deltiempo en los desplazamientos significará un ahorro de 35.000 millones de pesetas al año. Lasobras deberán estar concluidas antes de diciembre del año 2001.

Los peajes de estas autopistas tendrán una tarifa media de 10 pesetas/kilómetro condescuentos de hasta el 50% para los usuarios más frecuentes de estos accesos. Otra medidaes la aplicación de tarifas para vehículos ligeros y pesados durante 6 horas nocturnas, 6 días ala semana.

Por otra parte, está previsto el inicio en breve plazo de nuevas conexiones desde el eje delPaseo de La Castellana, en el centro de la capital, hasta la Nacional II, autovía desde la que seaccede a los principales focos de la Plataforma Logística de Madrid. Entre estas conexionesdestaca la construcción de un tunel bajo la calle María de Molina que conectará directamente elcentro urbano de Madrid con la autovía de la N-II salvando los actuales embotellamientos detráfico que se producen en dicha zona. Este proyecto permitirá un rápido enlace entre losprincipales centros logísticos de Madrid y los principales núcleos financieros y de negociosubicados en el centro urbano de la capital.

Asimismo, está en estudio el proyecto R.E.V.S. (Red Especializada de Vías Subterráneas enMadrid) que aportaría 100 kilómetros bajo el suelo madrileño con un coste de 320.000 millonesde pesetas que sería asumido íntegramente por las empresas concesionarias a cambio de lagestión de 30.000 nuevas plazas de aparcamiento. El plazo para su ejecución sería de 10años y su amortización se realizaría en menos de 25 años.

Alta velocidad ferroviaria y desdoblamiento de las redes demercancías y de viajeros

Las nuevas infraestructuras de Alta Velocidad ferroviaria previstas para el futuro próximo, deacuerdo con los planes de inversión del Ministerio de Fomento, generarán capacidades para eltransporte de mercancías por ferrocarril, lo cual aumentará la flexibilidad y la rapidez (y con ellola calidad) de este modo de transporte que en la actualidad se encuentra muy sometido a lasrestricciones procedentes del tráfico de trenes de viajeros.

Junto el efecto de las nuevas redes de alta velocidad, el próximo desdoblamiento de las redesde mercancías y viajeros en las principales áreas metropolitanas españolas mejorará lacapacidad y la regularidad del transporte de mercancías por la vía ferroviaria.

Por otro lado, la futura entrada de operadores ferroviarios privados en la red españolaintroducirá la competencia en este modo de transporte y mejorará considerablemente elconcepto de intermodalidad.

En todo este proceso de desarrollo ferroviario, Madrid será un elemento clave, pues el núcleo apartir del cual se articulan todos los ejes ferroviarios previstos:

- 30 -

• El corredor de Andalucía, que a través de la línea Madrid-Córdoba-Sevilla (enfuncionamiento desde 1992) conectará Madrid con todas las grandes ciudades del sur deEspaña: Toledo, Málaga, Granada, Cádiz, Algeciras, Huelva y Jaén.

• El corredor del Noreste: la línea Madrid-Zaragoza-Barcelona (actualmente enconstrucción) se ampliará para conectar las ciudades de Pamplona, Logroño, Soria,Huesca y Teruel.

• El corredor del Levante, que enlazará Madrid con Valencia, Alicante, Castellón y Murcia.

• El corredor Norte Noroeste: la línea Madrid-Segovia-Valladolid se extenderá a todas lasciudades importantes de la Cornisa Cantábrica y del Noroeste de España.

• El corredor de Extremadura, que permitirá conectar Madrid con Lisboa a través deCáceres, Mérida y Badajoz.

Otros proyectos: un nuevo aeropuerto para Madrid

El Ministerio de Fomento y el Gobierno regional de Madrid han acordado el inicio de losestudios necesarios para evaluar la viabilidad de la construcción de un nuevo aeródromo paraMadrid cuya ubicación sería el municipio madrileño de Campo Real.

Este nuevo aeropuerto estaría llamado a sustituir al actual de Madrid-Barajas una vez que éstehubiera alcanzado su nivel de saturación. Las autoridades pretenden convertir esta nuevainfraestructura en el “Gran Aeropuerto del Sur de Europa”, estimándose que su construcciónestaría concluida a mediados del año 2012.

- 31 -

555... BBBRRREEEVVVEEE RRREEESSSEEEÑÑÑAAA SSSOOOBBBRRREEE EEELLL MMMEEERRRCCCAAADDDOOO IIINNNMMMOOOBBBIIILLLIIIAAARRRIIIOOOMMMAAADDDRRRIIILLLEEEÑÑÑOOO

El sector inmobiliario madrileño, uno de los más dinámicos de Europa, ha sabido adaptarse deforma muy eficiente al crecimiento del tejido industrial de la región, así como a la expansión delcomercio y del sector servicios. En lo referente a los espacios para el ejercicio de actividadesempresariales, las autoridades madrileñas han apostado firmemente por la especialización.Fruto de ello han sido precisamente las actuales infraestructuras que conforman la plataformalogística de Madrid.

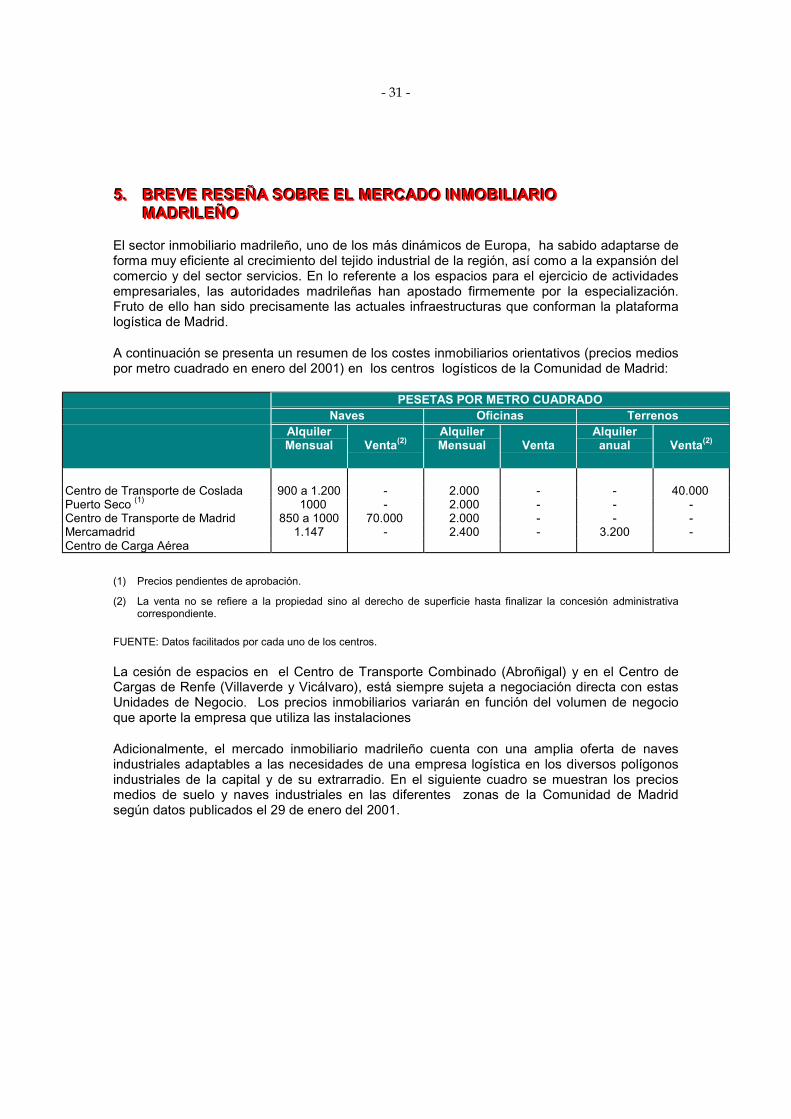

A continuación se presenta un resumen de los costes inmobiliarios orientativos (precios mediospor metro cuadrado en enero del 2001) en los centros logísticos de la Comunidad de Madrid:

PESETAS POR METRO CUADRADONaves Oficinas Terrenos

AlquilerMensual Venta(2)

AlquilerMensual Venta

Alquileranual Venta(2)

Centro de Transporte de Coslada 900 a 1.200 - 2.000 - - 40.000Puerto Seco (1) 1000 - 2.000 - - -Centro de Transporte de Madrid 850 a 1000 70.000 2.000 - - -Mercamadrid 1.147 - 2.400 - 3.200 -Centro de Carga Aérea

(1) Precios pendientes de aprobación.

(2) La venta no se refiere a la propiedad sino al derecho de superficie hasta finalizar la concesión administrativacorrespondiente.

FUENTE: Datos facilitados por cada uno de los centros.

La cesión de espacios en el Centro de Transporte Combinado (Abroñigal) y en el Centro deCargas de Renfe (Villaverde y Vicálvaro), está siempre sujeta a negociación directa con estasUnidades de Negocio. Los precios inmobiliarios variarán en función del volumen de negocioque aporte la empresa que utiliza las instalaciones

Adicionalmente, el mercado inmobiliario madrileño cuenta con una amplia oferta de navesindustriales adaptables a las necesidades de una empresa logística en los diversos polígonosindustriales de la capital y de su extrarradio. En el siguiente cuadro se muestran los preciosmedios de suelo y naves industriales en las diferentes zonas de la Comunidad de Madridsegún datos publicados el 29 de enero del 2001.

- 32 -

ZONASALQUILER DE NAVES

Pesetas/m2/mesVENTA NAVES

Pts/m2

N-I CARRETERA DE BURGOS

Alcobendas 750-1.100 80.000-150.000

S.Sebastian de los Reyes 700-1.100 90.000-150.000

Algete 450-650 60.000-95.000

S.Agustín de Guadalix 500-750 60.000-90.000N-II CARRETERA DE BARCELONA

Las Mercedes/Barajas 800-1.200 100.000-150.000

Fin de Semana 600-1.100 85.000-130.000

Coslada 700-1.100 80.000-125.000

S. Fernando/Torrejón 550-800 70.000-105.000

Torrejon 550-700 55.000-85.000

Alcala de Henares 550-750 60.000-75.000

Azuqueca de Henares 420-550 50.000-65.000N-III CARRETERA VALENCIA

Vallecas 650-1.000 70.000-120.000

Rivas-Vaciamadrid 600-850 70.000-85.000

Arganda del Rey 500-600 55.000-70.000N-IV CARRETERA DE ANDALUCIA

Villaverde 620-850 85.000-110.000

Getafe 600-950 75.000-100.000

Pinto 500-700 60.000-85.000

Valdemoro 400-500 45.000-60.000N-V CARRETERA DE EXTREMADURA

Alcorcón 600-800 75.000-95.000

Móstoles 550-750 60.000-90.000

Villaviciosa 700-1.100 80.000-110.000

Boadilla del Monte 750-900 90.000-100.000N.VI CARRETERA DE LA CORUÑA

Majadahoda 700-1.000 80.000-120.000

Las Rozas 800-1.200 90.000-120.000

Villalba 550-600 65.000-75.000N-401 CARRETERA DE TOLEDO

Leganes 600-950 80.000-115.000

Fuenlabrada 450-600 60.000-90.000C-607 CARRETERA DE COLMENAR

Tres Cantos 800-1.200 85.000-120.000

Colmenar 550-650 50.000-70.000Fuente: Auguste Thouard

- 33 -

666... NNNOOORRRMMMAAATTTIIIVVVAAA AAAPPPLLLIIICCCAAABBBLLLEEE AAA IIINNNVVVEEERRRSSSIIIOOONNNEEESSSEEEXXXTTTRRRAAANNNJJJEEERRRAAASSS EEENNN EEESSSPPPAAAÑÑÑAAA

La reciente publicación del Real Decreto 664/1999, de 23 de abril, sobre inversiones exterioresha supuesto de una parte la regularización unitaria en un solo cuerpo normativo de lasinversiones extranjeras en España y, de otra, una notable reducción en los trámitesadministrativos.

La implantación en España por parte de una empresa extranjera puede realizarse bajo algunade las formas siguientes:

• Apertura de una oficina de representación.

• Creación de una sucursal.

• Constitución de una filial.

Apertura de una oficina de representación

La oficina de representación es la forma más sencilla para la implantación de una empresaextranjera. Para poder adoptar este modelo la actividad debe reducirse a la realización deestudios y la prospección de mercados, sin que se pueda realizar una actividad económicaempresarial propiamente dicha.

Es la forma más adecuada para una primera etapa de penetración, en la que interesa conocerel mercado y estudiar sus características. Dado que no ejerce una actividad económica, notiene que realizar ningún trámite específico de constitución, ni de inscripción en el RegistroMercantil.

Creación de una sucursal

Se entiende por sucursal todo establecimiento secundario dotado de representaciónpermanente, sin personalidad jurídica propia distinta de la matriz y cierta autonomía de gestión,a través del cual se desarrollan total o parcialmente, las actividades de la sociedad. Los pasosbásicos a seguir para implantar una sucursal se relacionan a continuación.

Acuerdo de la sociedad matriz y certificación consular

Con el objeto de establecer la sucursal en España, la sociedad extranjera debe adoptar unacuerdo de creación de la sucursal y solicitar al Consulado español que corresponda unacertificación en la que se ponga de manifiesto que la sociedad matriz está constituida conformea las leyes de su país y desarrolla su actividad empresarial de forma legal.

El acuerdo de la sociedad matriz y sus estudios deben traducirse al castellano, por traductorjurado, y presentarse, junto con la certificación consular, a la hora de solicitar la inscripción enel Registro Mercantil de Madrid.

- 34 -

La sucursal de la empresa extranjera también puede constituirse mediante escritura otorgadaante un notario español, elevándose a documento público el acuerdo de constitución adoptadopor la sociedad matriz.

Solicitud de la certificación negativa del nombre de la sucursal y obtención del C.I.F.provisional

Debe solicitarse en el Registro Mercantil Central la certificación negativa del nombre de lasucursal, para lo cual han de presentarse los estatutos de la sociedad matriz a fin de obtener elmismo nombre que ésta, al que se añadirá la expresión “sucursal de España”. Una vezobtenida la certificación del Registro se solicitará en la Administración o Delegación de laAgencia Estatal de Administración Tributaria el Código de Indetificación Fiscal (CIF) provisionalde la sucursal.

Liquidación del impuesto sobre transmisiones patrimoniales y actos jurídicosdocumentados

Esta liquidación debe realizarse ante la Consejería de Hacienda de la Comunidad de Madrid,para cual se requiere presentar el impreso oficial cumplimentado, la primera copia y una copiasimple de la escritura de constitución de la sucursal y una fotocopia del CIF. El tipo impositivoaplicable es este tipo de operaciones societarias es del 1 por 100 sobre el capital aportado enla constitución.

En el caso de que la sociedad matriz haya pagado este impuesto, u otro de naturaleza similar,en su país de origen por el hecho de crear la sucursal y haberla dotado de un determinadocapital, podrá estar exenta de pagarlo en España, debiéndo indicar esta circunstancia en elimpreso de liquidación.

Inscripción en el registro mercantil

La apertura de una sucursal de una empresa extranjera debe inscribirse en el RegistroMercantil del lugar en el que fije su domicilio social, en este caso en el de Madrid, debiendopresentarse, en el plazo de treinta días, el acuerdo de la sociedad matriz para la constituciónde la sucursal, los estatutos de la sociedad matriz, en los que figurarán los administradoresdesignados, y la certificación consular, con la indicación de:

• Cualquier mención que, en su caso, identifique a la sucursal.

• El domicilio de la misma.

• Las actividades que, en su caso, se le hubiesen encomendado.

• La identidad de los representantes nombrados con carácter permanente para la sucursal,con expresión de sus facultades.

- 35 -

Declaración en el registro de inversiones extranjeras

Una vez realizada la inversión necesaria para la constitución de la sucursal, ésta debe efectuarla declaración correspondiente en el Registro de Inversiones Extranjeras, dependiente de laDirección General de Política Comercial e Inversiones Exteriores del Ministerio de Economía yHacienda. Cuando la inversión realizada supere los 500 millones de pesetas o proceda depersonas residentes en países o territorios considerados paraísos fiscales, es necesaria unaverificación administrativa previa que se tramitará a través del citado Registro.

Obtención del código de identificación fiscal definitivo

Para obtener el Código de Identificación Fiscal definitivo deberá presentarse, en laAdministración o Delegación de la Agencia Estatal de Administración Tributaria, el impresooficial correspondiente, original y fotocopia de documento de constitución de la sucursal,traducido al castellano, por traductor jurado, en el caso de que se haya efectuado en elextranjero, fotocopia del Documento Nacional de Identidad del representante en España oapoderado y el documento que acredite la representación o el poder.

Régimen fiscal

Las sucursales tributan por la totalidad de las rentas que les sean imputables conindependencia del lugar de obtención, concretamente se componen de los siguientesconceptos:

• Los rendimientos de actividades o explotaciones económicas desarrolladas por dichasucursal.

• Los rendimientos derivados de elementos patrimoniales afectos a la misma.

• Las ganancias o pérdidas patrimoniales derivadas de los elementos afectos a la sucursal.

Las sucursales están sujetas a las mismas obligaciones formales, registrales y contables, asícomo la declaración del impuesto, que las entidades residentes en España. En todo caso hande llevar una contabilidad separada referida a las operaciones que realicen y a los elementospatrimoniales que tengan afectos. Asímismo, deben presentar las cuentas anualesconjuntamente con las de su casa matriz en el Registro Mercantil correspondiente a sudomicilio social en España.

Constitución de una sociedad filial

El proceso para la constitución de una Sociedad filial en España no difiere significativamentedel que se ha descrito para la creación de una sucursal. La diferencia más importante estribaen que, al final de todo el proceso, la sociedad filial tendrá personalidad jurídica propia,mientras que en el caso de la sucursal dicha personalidad jurídica residirá directamente en lamatriz.

- 36 -

777... RRREEEFFFEEERRREEENNNCCCIIIAAASSS DDDEEE OOOPPPEEERRRAAADDDOOORRREEESSS LLLOOOGGGÍÍÍSSSTTTIIICCCOOOSSSEEEXXXTTTRRRAAANNNJJJEEERRROOOSSS IIIMMMPPPLLLAAANNNTTTAAADDDOOOSSS EEENNN MMMAAADDDRRRIIIDDD

Es una de las mayores empresas de Logística y Transporte delMundo y una de las empresas líderes del sector en España. CATcuenta en la Comunidad de Madrid con su Sede Centralademás de una agencia de transporte internacional, unaplataforma de mercancías generales y una plataforma devehículos.

A continuación se muestra información sobre el Grupo CATEspaña entre los años 1997 y 1999.

Millones de Pesetas

AÑO Facturación Resultado Plantilla Flota Capital

1997 18.522 715 139 530 121998 22.597 1.105 148 720 121999 26.241 1.267 145 720 12

Fuente: Revista “Transporte y Logística” marzo 2000

La filial española mantuvo su crecimiento anual siempre superior al 15% y se sitúa, trasla Casa Matriz, como filial con mayor volumen de negocio. El grupo CAT distribuye unvolumen anual de mercancías generales superior al millón de toneladas y llega diariamente amás de 9.000 puntos en la Península Ibérica. Los resultados obtenidos en 1999 consolidana la compañía como uno de los 10 operadores logísticos más importantes en el territorioespañol.

Por otro lado la reciente apertura de una oficina propia en el Centro de Carga Aérea delaeropuerto de Barajas significa apostar por la potenciación de las operacionesinternacionales de tráfico aéreo desde Madrid, a la vez que asegura una mayor cobertura endicho modo de transporte a sus clientes.

“Este nuevo centro permite a CAT agilizar desde el propio aeropuerto todos los trámites dedespachos de aduanas de import/export, el aseguramiento de las mercancías en tránsito, yofrecer servicios de recogidas y entregas en origen y destino respectivamente.” D. Luis deRojas Maestre, Director de CAT España.

Fuentes: - artículos de la revista “Transporte y Logística”

- www.cat-iberica.com

- 37 -

Empresa perteneciente al grupo británico NFL, facturó en1998 en España 13.572 millones de pesetas, lo que suponeun crecimiento del 38,5% con respecto a 1997. Estecrecimiento le ha situado entre los primeros operadoreslogísticos de España, con una inversión de 8.000 millonesen este quinquenio. La facturación de la compañía en el

año 1999 en España rondaba los 16.000 millones de pesetas y la plantilla las 1.820personas.

“Los objetivos de la Sociedad para los tres próximos años se han fijado en lograruna cifra de negocio de 25.000 millones”. Gonzalo Sanz Fernández, Presidente delConsejo.

Exel, especializada en los sectores de gran consumo, automoción, electrónica,telecomunicaciones, editoriales, sanidad, farmacia e industria y energía, mueve unas700.000 toneladas de mercancías al año.

“La inversión en España ha sido de unos 7.000 millones de pesetas (42,08 millonesde euros), éste es el segundo mercado europeo después del Reino Unido”. Boixadós,Directivo de Exel.

Uno de los principales terrenos en el que las operaciones logísticas están más extendidases el sector automovilístico. Entre su clientela destacan SEAT, NISSAN, DERBI yKawasaki.