LEY DE IMPUESTO A LA RENTAapi.ning.com/.../LEYDEIMPUESTOALARENTAFUT.docx · Web viewsujetos...

73

FONDO DE UTILIDADES TRIBUTABLES CAPITULO I FONDO DE UTILIDADES TRIBUTABLES (F.U.T.) ORIGEN DEL F.U.T. El Fondo de Utilidades Tributarias tiene su origen en la dictación por parte del Servicio de Impuestos Internos de la Resolución Nº Ex 891, de 02.04.85, modificada posteriormente por la Resolución Nº Ex 738, de 13.03.86 y Resolución Nº Ex 2154, de 24.07.91. La Resolución Nº Ex. 891, y sus modificaciones posteriores disponen la obligatoriedad a todos los contribuyentes de primera categoría obligados a declarar su renta efectiva determinada en base a Contabilidad Completa y Balance General, de llevar un Libro Especial denominado Registro de la Renta Líquida Imponible de Primera Categoría y de Utilidades Acumuladas. No obstante lo anterior, la Ley Nº 18.985, de 1990, incorporó en forma definitiva, en el artículo 14, letra A, Nº 3, de la Ley de Impuesto Renta, el Fondo de Utilidades Tributarias (FUT.). OBJETIVO DEL FUT. A raíz de la reforma tributaria introducida a la Ley de Impuesto a la Renta por la Ley Nº 18.293, de 31.01.84, mediante la cual se cambió la tributación de los propietarios de las empresas frente a sus impuestos personales vigentes al 31.12.83., pasando desde una base devengada a una base retirada o distribuida. Por otra parte, todas las utilidades acumuladas al 31 de diciembre de 1983, se sujetan en todo a las normas de la ley vigente a dicha fecha. Es decir, para el caso de los contribuyentes empresarios individuales, sociedades de personas y otros que no sean sociedades anónimas ni comanditas por acciones (socios accionistas), las utilidades acumuladas al 31.12.83, cumplieron con toda su tributación, razón por la cual cuando sean retiradas, no les afectarán las normas de la Ley de la Renta vigente desde el 31.01.84. Por el contrario, cuando se trate de sociedades anónimas y comanditas por acciones (socios accionistas), estas utilidades tienen pendiente su tributación a nivel de Impuesto Global Complementario o Adicional, razón por la cual, en la oportunidad en que sean distribuidas deberán cumplir con esta tributación y no tendrán derecho al

Transcript of LEY DE IMPUESTO A LA RENTAapi.ning.com/.../LEYDEIMPUESTOALARENTAFUT.docx · Web viewsujetos...

FONDO DE UTILIDADES TRIBUTABLESCAPITULO I

FONDO DE UTILIDADES TRIBUTABLES (F.U.T.)

ORIGEN DEL F.U.T.

El Fondo de Utilidades Tributarias tiene su origen en la dictación por parte del Servicio de Impuestos Internos de la Resolución Nº Ex 891, de 02.04.85, modificada posteriormente por la Resolución Nº Ex 738, de 13.03.86 y Resolución Nº Ex 2154, de 24.07.91.

La Resolución Nº Ex. 891, y sus modificaciones posteriores disponen la obligatoriedad a todos los contribuyentes de primera categoría obligados a declarar su renta efectiva determinada en base a Contabilidad Completa y Balance General, de llevar un Libro Especial denominado Registro de la Renta Líquida Imponible de Primera Categoría y de Utilidades Acumuladas.

No obstante lo anterior, la Ley Nº 18.985, de 1990, incorporó en forma definitiva, en el artículo 14, letra A, Nº 3, de la Ley de Impuesto Renta, el Fondo de Utilidades Tributarias (FUT.).

OBJETIVO DEL FUT.

A raíz de la reforma tributaria introducida a la Ley de Impuesto a la Renta por la Ley Nº 18.293, de 31.01.84, mediante la cual se cambió la tributación de los propietarios de las empresas frente a sus impuestos personales vigentes al 31.12.83., pasando desde una base devengada a una base retirada o distribuida.

Por otra parte, todas las utilidades acumuladas al 31 de diciembre de 1983, se sujetan en todo a las normas de la ley vigente a dicha fecha. Es decir, para el caso de los contribuyentes empresarios individuales, sociedades de personas y otros que no sean sociedades anónimas ni comanditas por acciones (socios accionistas), las utilidades acumuladas al 31.12.83, cumplieron con toda su tributación, razón por la cual cuando sean retiradas, no les afectarán las normas de la Ley de la Renta vigente desde el 31.01.84. Por el contrario, cuando se trate de sociedades anónimas y comanditas por acciones (socios accionistas), estas utilidades tienen pendiente su tributación a nivel de Impuesto Global Complementario o Adicional, razón por la cual, en la oportunidad en que sean distribuidas deberán cumplir con esta tributación y no tendrán derecho al crédito por Impuesto de 1º Categoría, puesto que en dicha época no existía tal beneficio, a menos que se trate de utilidades que en esa época eran ingresos no renta, caso en el cual se liberan de toda tributación.

Por todo lo anterior, en consideración a la forma de tributación a que están sujetas las rentas frente a los impuestos personales, se hizo necesario establecer un debido control de la determinación y registro de las utilidades mantenidas en la empresa que se encontraban pendientes de reparto o distribución.

CONTRIBUYENTES OBLIGADOS A LLEVAR EL LIBRO FUT.

Los contribuyentes obligados a llevar este registro son aquellos clasificados en la primera categoría que declaran su renta efectiva mediante Contabilidad Completa y Balance General, sea que por la Ley estén obligados a determinar de esta forma sus rentas o bien que hayan optado voluntariamente en los casos que la ley les permita ejercer esta opción, casos en los cuales

estarán sujetos respecto de la tributación de sus impuestos personales sobre la base de retiros, remesas o distribución, establecida en el artículo 14, Letra A, de la Ley de Impuesto a la Renta.

Dentro de los contribuyentes que no están obligados a demostrar sus rentas efectivas mediante contabilidad completa y balance general, y que tienen la posibilidad de optar por dicha forma de tributación, encontramos a: empresarios individuales y sociedades de personas que reúnan los requisitos para tributar sobre rentas presuntas por actividad agrícola, minera y transporte, sociedades de profesionales de 2º Categoría y otros.

CONTRIBUYENTES LIBERADOS DE LLEVAR EL LIBRO FUT.

1) Los contribuyentes que estando obligados a llevar el Libro Fut.: tengan escaso movimiento operacional y que estén obligados a tributar su Impuesto Global Complementario o Adicional sobre la base de retiros o distribuciones. Sin embargo, las anotaciones correspondientes deberán efectuarse en el Libro de Inventarios y Balances. (artículo 68, letra a), de la Ley Sobre Impuesto a La Renta.

La calificación de contribuyente con escaso movimiento operacional la hace el S.I.I, a su juicio exclusivo. Sin embargo, para calificar a un contribuyente como de escaso movimiento operacional, el ente fiscal, deberá considerar, entre otros, los siguientes elementos:

* Escaso Capital* La fuente generadora de la Renta proviene sólo del desarrollo de una actividad* Bajo monto de operaciones* Escaso número de transacciones en el ejercicio* Percepción o devengo de no mas de un tipo de rentas, etc.

2) Los contribuyentes que se acojan al régimen impositivo opcional del artículo 14 bis de la L.I.R., que consiste en gravar la totalidad de los retiros o distribuciones tanto a nivel de Impuesto de 1º Categoría como en Global Complementario o Adicional, sin distinguir si se tratan de sumas gravadas, exentas o no gravadas, en conformidad a lo establecido en el inciso primero del mencionado Artículo.

A continuación se transcribe la parte pertinente del Artículo 14 Bis:

ARTICULO 14º bis (Inciso primero).

"Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta Ley, cuyos ingresos por ventas, servicios u otras actividades de su giro, no hayan excedido un promedio anual de 3.000 unidades tributarias mensuales en los tres últimos ejercicios, podrán optar por pagar los impuestos anuales de Primera Categoría y Global Complementario o Adicional, sobre todos los retiros en dinero o en especie que efectúen los propietarios, socios o comuneros, y todas las cantidades que distribuyan a cualquier título las sociedades anónimas o en comandita por acciones, sin distinguir o considerar su origen o fuente, o si se trata o no de sumas no gravadas o exentas. En todo lo demás, se aplicarán las normas de esta Ley que afectan a la generalidad de los contribuyentes del Impuesto de Primera Categoría obligados a llevar contabilidad completa. Para efectuar el cálculo del promedio de ventas o servicios a que se refiere este inciso, los ingresos de cada mes se expresarán en unidades tributarias mensuales según el valor de ésta en el respectivo mes."

3) Los contribuyentes que declaren sus rentas efectivas en primera categoría sobre la base de contabilidad simplificada.

2

4) Los contribuyentes que declaren rentas en primera categoría sobre la base de renta presunta.

PLAZO PARA EFECTUAR LAS ANOTACIONES

Las anotaciones deben efectuarse antes de presentar la declaración anual de Impuesto a la Renta del ejercicio comercial correspondiente, pero en ningún caso en una fecha posterior al vencimiento legal del citado impuesto.

OTRAS FORMALIDADES

Deben estamparse en él las firmas e individualización del representante legal de la empresa y del profesional a cargo de la contabilidad con indicación de sus respectivos números de RUT y de la fecha de las anotaciones respectivas.

SANCIÓN POR INCUMPLIMIENTO

Corresponde aplicar lo dispuesto en el artículo 109 del Código Tributario, disposición legal que contempla una sanción consistente en multa no inferior al 1% de una UTA ni superior a 100% de una UTA, o hasta el triple del impuesto eludido si la contravención tiene como consecuencia una evasión de impuestos.

QUE ES EL F.U.T.?

Es un registro en el cual está la historia de las utilidades tributarias generadas por la propia empresa o por terceros en el caso de utilidades cuyo origen provenga de participaciones sociales en sociedades de personas o dividendos distribuidos por las sociedades anónimas, o bien de retiros de utilidades tributarias efectuados en otras empresas que han sido recibidos en calidad de reinversión en los términos prescritos en el Artículo 14, letra A y del destino que han tenido las referidas utilidades, es decir se debe registrar también los retiros o distribuciones efectuadas, a objeto de reflejar en su saldo las utilidades que se encuentran retenidas en la empresa, o bien las pérdidas tributarias acumuladas.

QUE REPRESENTA EL F.U.T.?

Si su saldo es positivo, representa las utilidades tributarias acumuladas en la empresa, susceptibles de ser retiradas o distribuidas y sus correspondientes créditos: por impuesto de primera categoría que les haya afectado y crédito por Tasa Adicional del Ex Artículo 21º, cuando corresponda.

Si su saldo es negativo nos representará las pérdidas tributarias acumuladas en la empresa, los retiros presuntos y las presunciones de retiros establecidos en el artículo 21.(gastos rechazados pagados y presunción de retiro por el uso de bienes del activo de la empresa efectuado por sus propietarios o los familiares de éstos).

¿QUE SE REGISTRA EN EL FONDO DE UTILIDADES TRIBUTARIAS?

3

El artículo 14º, letra A, Nº 3, de la Ley de la Renta, cuyo texto a continuación se transcribe, señala las partidas que se deben registrar en el Fondo de Utilidades Tributarias.

"3º.- El fondo de utilidades tributables, al que se refieren los números anteriores, deberá ser registrado por todo contribuyente sujeto al Impuesto de Primera Categoría sobre la base de un balance general, según contabilidad completa:

a) En el registro del fondo de utilidades tributables se anotará la renta líquida imponible de Primera Categoría o pérdida tributaria del ejercicio. Se agregarán las rentas exentas del Impuesto de Primera Categoría percibidas o devengadas; las participaciones sociales y los dividendos ambos percibidos, sin perjuicio de lo dispuesto en el inciso segundo de la letra a) del número 1º de la letra A) de este Artículo; así como todos los demás ingresos, beneficios o utilidades percibidos o devengados, que sin formar parte de la renta líquida del contribuyente estén afectos a los impuestos Global Complementario o Adicional, cuando se retiren o distribuyan.

Se deducirá las partidas a que se refiere el inciso primero del Artículo 21.

Se adicionará o deducirá, según el caso, los remanentes de utilidades tributables o el saldo negativo de ejercicios anteriores, reajustados en la forma prevista en el número 1º, inciso primero, del artículo 41.

Al término del ejercicio se deducirán, también, los retiros o distribuciones efectuados en el mismo período, reajustados en la forma indicada en el número 1º, inciso final, del artículo 41."

"b) En el mismo registro, pero en forma separada del fondo de utilidades tributables, la empresa deberá anotar las cantidades no constitutivas de renta y las rentas exentas de los impuestos Global Complementario o Adicional, percibidas, y su remanente de ejercicios anteriores reajustado en la variación del Índice de Precios al Consumidor, entre el último día del mes anterior al término del ejercicio previo y el último día del mes que precede al término del ejercicio."

ESTRUCTURA ESQUEMÁTICA DEL F.U.T. ESTABLECIDA EN LA LEY:

* Renta Líquida Imponible de 1º Categoría o Pérdida Tributaria del ejercicio.

Se Agregaran:* Las Rentas exentas del Impuesto de 1º Categoría percibidas o devengadas;* Las participaciones sociales y los dividendos, ambos percibidos.* Todos los demás ingresos, beneficios o utilidades percibidas o devengadas que sin formar

parte de la Renta Líquida del contribuyente estén afectos a los impuestos Global Complementario o Adicional, cuando se retiren o distribuyan.

Se Deducirán:* Las partidas a que se refiere el inciso primero del artículo 21º.* Los retiros o distribuciones.

Se Adicionará o Deducirá:

* Los remanentes de utilidades de ejercicios anteriores, reajustadas.

Por su parte en la letra b) siguiente se establece, que en el mismo registro, pero en forma separada del Fondo de Utilidades Tributarias, se anotarán:

* Las cantidades no constitutivas de renta.* Las rentas exentas de Global Complementario o Adicional, percibidas.

4

* Remanente de ejercicios anteriores, reajustado.

FORMA EN QUE CUMPLEN SUS OBLIGACIONES LOS CONTRIBUYENTES NO OBLIGADOS A LLEVAR REGISTRO DE FUT.

En el artículo 14 letra B), de la Ley de la Renta, en sus números 1º y 2º contempla la forma en que cumplirán con sus obligaciones tributarias aquellos contribuyentes de la primera categoría que no se encuentran sometidos a la obligación de llevar registro F.U.T., señalando al respecto lo siguiente:

RENTAS EFECTIVAS NO DETERMINADAS A BASE DE BALANCE GENERAL (ARTICULO 14, Letra B) Nº 1)

"1º.- En el caso de contribuyentes afectos al Impuesto de Primera Categoría que declaren rentas efectivas y que no las determinen sobre la base de un balance general, según contabilidad completa, las rentas establecidas en conformidad con el Título II, más todos los ingresos o beneficios percibidos o devengados por la empresa, incluyendo las participaciones percibidas o devengadas que provengan de sociedades que determinen en igual forma su renta imponible, se gravarán respecto del empresario individual, socio, accionista o contribuyente del artículo 58, número 1º, con los impuestos Global Complementario o Adicional, en el mismo ejercicio en que se perciban, devenguen o distribuyan."

RENTAS PRESUNTAS (ARTICULO 14, Letra B) Nº 2)

"2º.- Las rentas presuntas se afectarán con los impuestos Global Complementario o Adicional, en el ejercicio a que correspondan. En el caso de sociedades de personas, estas rentas se entenderán retiradas por los socios en proporción a su participación en las utilidades."

CAPITULO II

ELEMENTOS QUE COMPONEN EL F.U.T.

I. RENTA IMPONIBLE DE PRIMERA CATEGORÍA

La Renta Líquida Imponible no es otra cosa que la utilidad tributaria determinada según las normas establecidas en los artículos 29º al 33º, percibida o devengada por las empresas. Representa la cantidad sobre la cual se aplicará el Impuesto de 1º Categoría.

Previo al análisis de cada uno de los elementos que forman parte de la Renta Líquida Imponible de Primera Categoría, es necesario tener presente los siguientes conceptos:

Las empresas determinan sus resultados reales observando principios contables generalmente aceptados y otras normas de carácter financiero que se aplican a algunas operaciones especiales como ser, Leasing, Operaciones Swaps, Valorización de Inversiones y otros, y algunos tratamientos especiales que se aplica a cierto tipo de contribuyentes, tales como Bancos, Administradoras de Fondos de Pensiones, etc.

Por otro lado, para determinar la utilidad tributaria afecta a impuesto, lo hacen observando los principios tributarios establecidos en la Ley de Impuesto a la Renta y, en forma específica, en los artículo 29º al 33º.

5

Es decir:

El reparto de utilidades se efectúa considerando el resultado financiero de ella. Sin embargo, el pago de los impuestos se determina considerando la utilidad tributaria. Cabe señalar, que los principios tributarios y los principios financieros, no son congruentes para el tratamiento de todas las partidas, es decir, existen diferencias de criterios para el reconocimiento de un determinado ingreso, costo o gasto.

Por lo tanto, dada la discrepancia de criterios, se producen:

a) Diferencias temporales yb) Diferencias permanentes

Las diferencias temporales surgen como consecuencia de operaciones que según la Ley de la Renta afectan la renta imponible de un ejercicio y el resultado contable de otro. Ej. Depreciación acelerada, estimación deudas incobrables, etc.

Es decir, existen diferencias de criterio entre la norma , tributaria y la norma contable, pero ellas se igualarán en el futuro.

Las Diferencias Permanentes son aquellas discrepancias entre la norma financiera contable y la tributaria, cuyos efectos nunca se igualarán en el tiempo, pues existen algunos gastos financieros que nunca serán aceptados como gasto tributario, y por otra parte está la existencia de ingresos financieros, que tributariamente no tienen el carácter de ingresos tributables. Ejemplo de estas diferencias encontramos en caso del impuesto a la renta, contribuciones de bienes raíces, Ingresos no Renta etc.

En estos casos los distintos criterios existentes entre la norma contable y la norma tributaria, nunca se igualarán en el tiempo.

¿COMO SE REGULA LA DIFERENCIA?

Vía Impuestos Diferidos.

Los Impuestos Diferidos tienden a neutralizar la distorsión que se produce entre los principios contables y los tributarios que regulan la provisión de Impuesto a la Renta.

Se dice que los impuestos diferidos, cuando la cuenta contable tiene un saldo deudor, representan un préstamo sin intereses que el Fisco le está otorgando al contribuyente, puesto que está permitiendo pagar menos impuestos hoy, por la vía de aceptar un mayor gasto (depreciaciones aceleradas, por ejemplo) o reconocer un menor ingreso(reconocimiento del ingreso cuando se firma la escritura pública de venta, en caso de promesa de inmuebles).

Para determinar los impuestos diferidos deben tomarse solamente las diferencias temporales.

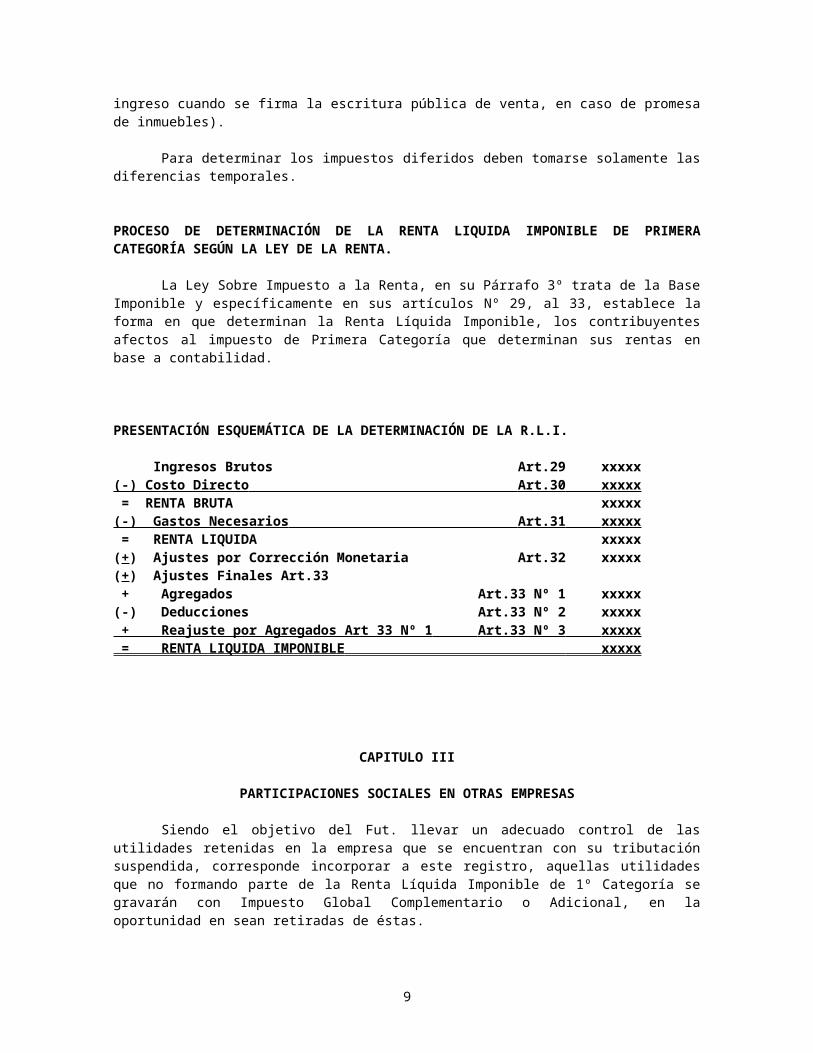

PROCESO DE DETERMINACIÓN DE LA RENTA LIQUIDA IMPONIBLE DE PRIMERA CATEGORÍA SEGÚN LA LEY DE LA RENTA.

La Ley Sobre Impuesto a la Renta, en su Párrafo 3º trata de la Base Imponible y específicamente en sus artículos Nº 29, al 33, establece la forma en que determinan la Renta Líquida Imponible, los contribuyentes afectos al impuesto de Primera Categoría que determinan sus rentas en base a contabilidad.

6

PRESENTACIÓN ESQUEMÁTICA DE LA DETERMINACIÓN DE LA R.L.I.

Ingresos Brutos Art.29 xxxxx(-) Costo Directo Art.30 xxxxx = RENTA BRUTA xxxxx(-) Gastos Necesarios Art.31 xxxxx = RENTA LIQUIDA xxxxx(+) Ajustes por Corrección Monetaria Art.32 xxxxx(+) Ajustes Finales Art.33 + Agregados Art.33 Nº 1 xxxxx(-) Deducciones Art.33 Nº 2 xxxxx + Reajuste por Agregados Art 33 Nº 1 Art.33 Nº 3 xxxxx = RENTA LIQUIDA IMPONIBLE xxxxx

CAPITULO III

PARTICIPACIONES SOCIALES EN OTRAS EMPRESAS

Siendo el objetivo del Fut. llevar un adecuado control de las utilidades retenidas en la empresa que se encuentran con su tributación suspendida, corresponde incorporar a este registro, aquellas utilidades que no formando parte de la Renta Líquida Imponible de 1º Categoría se gravarán con Impuesto Global Complementario o Adicional, en la oportunidad en sean retiradas de éstas.

Dependiendo del tipo de empresa en que se tengan derechos, será la forma en que se incorporen al Fut.

a) PARTICIPACIONES SOCIALES EN EMPRESAS QUE TRIBUTAN SEGÚN CONTABILIDAD COMPLETA Y BALANCE GENERAL.

* Corresponde agregar al Fut. el total de los retiros efectuados desde la sociedad y que han sido imputados a utilidades tributables en dichas sociedades, con el crédito por Impuesto de 1º Categoría, según tasa que haya afectado a dichas rentas en esa sociedad y con crédito tasa adicional Ex art. 21º, según corresponda.

* Si fueron imputados a utilidades no tributables, estos retiros se deben incorporar, en la empresa receptora, al FUNT.

* Si no han sido imputados al Fut. ni al Funt., por inexistencia de ambos, tanto en la empresa fuente como en la receptora, deberán registrarse en columnas separadas, con su situación tributaria en suspenso.

En relación a los gastos rechazados que proporcionalmente le correspondan como socio de una empresa que demuestre sus rentas efectivas mediante contabilidad completa y Balance General, éstos deberán incluirse en el Anexo de Gastos Rechazados que debe prepararse en el Registro Fut., y deberán traspasarse a los socios o al empresario individual, para que sean declarados en el Impuesto Global Complementario o Adicional de éstos, o en la base imponible del Impuesto Único del Artículo 21º, en caso de tratarse de una sociedad anónima, comandita por acciones (socios accionistas) o Agencia de empresa extranjera (contribuyentes del Artículo 58 Nº

7

1, de la L.I.R.); en la medida que dichos gastos se afecten con la citada tributación. En ambos casos tendrán derecho a crédito por Impuesto de 1º Categoría.

b) PARTICIPACIONES SOCIALES EN EMPRESAS QUE TRIBUTAN SEGÚN CONTABILIDAD COMPLETA DE ACUERDO A LAS NORMAS DEL ART. 14 BIS.

En esta situación deberá agregarse al Fut., el monto total de los retiros efectuados como socios de esa sociedad, a valor histórico, cualesquiera que sea el origen de las rentas que se están retirando, según normas del citado artículo 14 bis, que establece un sistema simplificado de tributación.

Estas rentas cuando sean retiradas siempre tendrán derecho al crédito por Impuesto de Primera Categoría.

En cuanto a los gastos rechazados que proporcionalmente le correspondan como socio de una empresa acogida a las normas del Artículo 14 Bis, de la L.I.R. éstos deberán incluirse en el Anexo de Gastos Rechazados que debe prepararse en el Registro Fut., y deberán traspasarse a los socios o al empresario individual, para que sean declarados en el Impuesto Global Complementario o Adicional de éstos, o en la base imponible del Impuesto Único del Artículo 21º, en caso de tratarse de una sociedad anónima, comandita por acciones (socios accionistas) o Agencia de empresa extranjera (contribuyentes del art. 58 Nº 1); en la medida que dichos gastos se afecten con la citada tributación. En ambos casos sin derecho a crédito por Impuesto de Primera Categoría, porque no se afectaron con el citado tributo en la empresa que los originó (Artículo 14 Bis).

c) PARTICIPACIONES SOCIALES EN EMPRESAS QUE TRIBUTAN SEGÚN CONTABILIDAD SIMPLIFICADA.

* En este caso, corresponde incorporar al Fut., el total de las rentas generadas por esta empresa de la cual se es socio, sean que se encuentren percibidas o devengadas, en proporción al porcentaje de participación en las utilidades que se tenga en dicha sociedad. Las utilidades que deben ingresar al Fut., son todas aquellas señaladas en el Artículo 14 letra B Nº 1, de la L.I.R., es decir, la R.L.I. de Primera Categoría, más todas aquellas utilidades devengadas o percibidas por la empresa que no se encuentren formando parte de la RLI. (dividendos y otros, según consta el Artículo 14 letra B Nº1, de la L.I.R).

* Cabe señalar, que la Renta Líquida Imponible de 1º Categoría que proporcionalmente corresponda ingresar al Fut., debe depurarse previamente de los gastos rechazados pagados que establece el artículo 21 inciso 1º de la LIR., los cuáles deberán incluirse en el Anexo Gastos Rechazados, y por esa vía trasladarse a la Base Imponible de los Impuestos Global Complementario o Adicional, (empresarios individuales y sociedades de personas) o a la base imponible del Impuesto Único del Artículo 21º, si se trata de una sociedad anónima; en la medida que dichos gastos se afecten con la citada tributación.

d) PARTICIPACIONES SOCIALES EN EMPRESAS QUE TRIBUTAN SEGÚN RENTA PRESUNTA.

* El tratamiento en el Fut., difiere según el tipo de empresa que debe reconocer estas participaciones.

* Si se trata de empresarios individuales, sociedades de personas, sociedades en comanditas por acciones en la parte que corresponda al socio gestor, éstos deberán incorporar al

8

F.U.T., la parte proporcional de la renta presunta que les corresponda, según el porcentaje de participación en las utilidades, de la citada empresa.

* En cambio, si se trata de un socio que es una sociedad anónima, comandita por acciones en la parte que corresponda a los socios accionistas, o contribuyentes del artículo 58 Nº 1, éstos deberán incorporar a su F.U.T., los retiros efectuados de las sociedades que declaran en base a renta presunta, con tope del Fut., que para estos efectos deben determinar estas empresas, de acuerdo a la participación que le corresponda en las utilidades por los socios mencionados anteriormente. En cuanto a los gastos rechazados que incurra la sociedad que tributa con renta presunta, formarán parte de la base imponible del Impuesto Único del Artículo 21º, cuando corresponda afectarlos con dicha tributación y sin derecho a crédito por impuesto de Primera categoría, porque no se han afectado con el citado tributo.

* Sin embargo, el Crédito por Impuesto de Primera Categoría a que tienen derechos estos socios, se determinará en la proporción que corresponda a los retiros efectivos, en relación a la Renta Presunta que proporcionalmente le correspondería de acuerdo al porcentaje de participación en dicha empresa.

9

CAPITULO IV

RENTAS EXENTAS DE PRIMERA CATEGORÍA.

Tratándose de rentas que se encuentren exentas del Impuesto de Primera Categoría pero afectas a Impuesto Global Complementario o Adicional, estas se deben agregar al Fondo de Utilidades Tributarias, por cuanto dichas rentas gozan también de la suspensión de los impuestos que le afectan, mientras no sean retiradas o distribuidas de la empresa receptora. En este caso no se tiene derecho al crédito por impuesto de 1º categoría, porque éstas rentas quedaron exentas del citado tributo.

A modo de ejemplo, podemos citar las siguientes Rentas Exentas de Primera Categoría pero afectas a Global Complementario o Adicional:

* Dividendos repartidos por Sociedades Anónimas o Comanditas por Acciones constituidas en Chile y que desarrollen actividades en nuestro país. (Art. 39 Nº 1).

* Rentas de empresas instaladas en Zona Franca (D.S. Nº 341, de 1977).* Rentas de empresas que desarrollan actividades en terrenos ubicados dentro de las

comunas de Porvenir y Primavera, ubicadas en la provincia de Tierra del Fuego, de la XII Región (Ley Nº 19.149, de 1992).

* Rentas de empresas que desarrollan actividades en el Territorio de la XII Región (Ley Nº 18.392, de 1985, Ley Navarino).

* Pago provisional por utilidades propias absorbidas con pérdidas tributarias, según normas del artículo 31 Nº 3, de la LIR. y Oficio Nº 1.641, de 17.05.93, emitido por la Subdirección Normativa del Servicio de Impuestos Internos.

CAPITULO V

REINVERSIONES RECIBIDAS

RETIROS PARA REINVERSION

El artículo 14º de la Ley de la Renta establece que no se gravarán con Impuesto Global Complementario o Adicional, los retiros cuyo destino sea invertirlos en otras empresas obligadas a determinar su renta efectiva por medio de contabilidad completa, mientras no sean retiradas de la empresa que recibe la reinversión, disposición legal que a continuación se transcribe:

(Artículo 14, Párrafo A, Nº 1, letra c)

"c) Las rentas que retiren para invertirlas en otras empresas obligadas a determinar su renta efectiva por medio de contabilidad completa con arreglo a las disposiciones del Título II, no se gravarán con los impuestos Global Complementario o Adicional mientras no sean retiradas de la sociedad que recibe la inversión o distribuidas por ésta. Igual norma se aplicará en el caso de transformación de una empresa individual en sociedad de cualquier clase o en la división o fusión de sociedades, entendiéndose dentro de esta última la reunión del total de los derechos o acciones de una sociedad en manos de una misma persona. En las divisiones se considerará que las rentas acumuladas se asignan en proporción al patrimonio neto respectivo. Las disposiciones de esta letra se aplicarán también al mayor valor obtenido en la enajenación de derechos en sociedades de personas, efectuadas de acuerdo a las normas del artículo 41º, inciso penúltimo, de esta Ley, pero solamente hasta por una cantidad equivalente a las utilidades tributables acumuladas en la empresa a la fecha de enajenación, en la proporción que corresponda al enajenante.

Las inversiones a que se refiere esta letra sólo podrán hacerse mediante aumentos efectivos de capital en empresas individuales, aportes a una sociedad de personas o

10

adquisiciones de acciones de pago, dentro de los veinte días siguientes a aquél en que se efectuó el retiro. Los contribuyentes que inviertan en acciones de pago de conformidad a esta letra, no podrán acogerse, por esas acciones, a lo dispuesto en el número 1º del Artículo 57 bis de esta Ley.

Lo dispuesto en esta letra también procederá respecto de los retiros de utilidades que se efectúen o de los dividendos que se perciban, desde las empresas constituidas en el exterior. No obstante, no será aplicable respecto de las inversiones que se realicen en dichas empresas."

1º BENEFICIARIOS:

* Personas naturales dueñas de empresas unipersonales que demuestren sus rentas efectivas en 1º Categoría mediante Contabilidad Completa y Balance General, obligados a llevar el registro Fut.

* Personas naturales dueñas de empresas unipersonales que demuestren sus rentas efectivas en 1º Categoría mediante Contabilidad Completa acogidas a las normas del Artículo 14 Bis, de la Ley de la Renta.

* Socios de sociedades de personas domiciliados o residentes en Chile o no. La sociedad debe demostrar rentas efectivas en 1º Categoría mediante Contabilidad Completa.(Balance General o artículo 14 bis)

* Socios gestores de CPA, que tributen rentas efectivas en 1º Categoría demostradas mediante contabilidad Completa.(Balance General o Artículo 14 Bis).

* Personas jurídicas constituidas fuera del país que tengan intereses sociales en Chile. (art. 58/1). Estas personas están obligadas a demostrar sus rentas efectivas mediante contabilidad completa, según normas del artículo 38 de la LIR. (resultados reales).

2º EN QUE CONSISTE EL BENEFICIO:

* Los retiros no tributan con los impuestos personales (Impuesto Global Complementario o Adicional), mientras no sean retiradas de la empresa que recibió esa inversión.

* Reinversión opera solo en el ámbito nacional.* Cabe señalar, que las sociedades anónimas que sean socias de sociedades de personas

no pueden reinvertir como socios.

3º FORMA EN QUE SE MATERIALIZA LA FRANQUICIA:

a) Aumento efectivo de capital en empresas individuales.Asiento contable en la sociedad que recibe la inversión:-----------X----------CAJA $ XXX

CAPITAL $ XXX

b) Aportes a una sociedad de personas. En este caso, la ley no habla de aumentos efectivos de capital en la empresa receptora, sino que sólo de aportes, razón por la cual no es necesario que dicho aporte se materialice mediante escritura pública y tampoco es obligatorio que conste en el contrato de la sociedad.

En concordancia con lo anterior, en la contabilidad de la empresa receptora, podrían hacerse los siguientes asientos contables que reflejan la recepción de la reinversión tributaria:

-----------X----------CAJA $ XXX

CAPITAL $ XXXO bien:-----------X----------CAJA $ XXX

CUENTA OBLIGADA SOCIO A $ XXX

11

El aporte, además, puede ser en bienes, vehículos, especies, efectivo, etc., pero de acuerdo al valor libro que tengan en la empresa de donde se retiran.

* En la empresa que soporta el retiro, dicha disminución patrimonial constituye una disminución del Fut., pero el socio que efectuó el retiro no se grava con el Impuesto Global Complementario o Adicional.

c) ADQUISICIÓN DE ACCIONES DE PAGO DE S.A.

* Deben corresponder a acciones de sociedades anónimas abiertas o cerradas.* Deben ser el primer titular.* Que represente un aporte efectivo para la sociedad anónima.

4º. PLAZO PARA EFECTUAR LOS APORTES:

* Dentro de los 20 días siguientes a la fecha en que se efectúe el retiro (plazo de días corridos, dado que no está establecido en el Código Tributario, sino que en la Ley de Impuesto Renta).

* La citada adquisición de Acciones de Pago, puede hacerse mediante dinero en efectivo, cheques, comprobantes de depósitos de la empresa receptora, etc.

* En estos casos, es obligación del inversionista (compra acciones de pago) informar por escrito a la sociedad anónima, para que ésta incorpore en su Fut., el monto del retiro (con su crédito correspondiente) con que se está efectuando la compra de las acciones, haciendo referencia que se está acogiendo a la reinversión de utilidades por esa vía.

* En caso que no se cumplan los requisitos anteriormente citados, el retiro para reinversión quedará afecto al Impuesto Global Complementario o Adicional, según corresponda.

* Si se compran acciones de pago no se puede usar la franquicia establecida en el articulo 57 bis nº 1, dado que estos fondos no han tributado.

CAPITULO VI

OTRAS FORMAS DE REINVERSION

a) Reinversión del mayor valor en la enajenación de derechos sociales.b) Transformación de empresas individuales en sociedades de cualquier naturalezac) División de sociedadesd) Fusión de Sociedadese) Sociedades, socias de empresas que ponen Termino de Giro.

REINVERSIÓN DEL MAYOR VALOR EN ENAJENACIÓN DE DERECHOS SOCIALES

La forma de determinar el mayor valor y los efectos tributarios derivados de su aplicación están contenidos en los tres últimos incisos del artículo Nº 41 de la Ley de la Renta, los cuales se transcriben a continuación:

"Tratándose de la enajenación de derechos en sociedades de personas, para los efectos de determinar la renta proveniente de dicha operación, deberá deducirse del precio de la enajenación el valor de libros de los citados derechos según el último balance anual practicado por la empresa, debidamente actualizado según la variación experimentada por el Índice de Precios al Consumidor entre el último día del mes anterior al del último balance y el último día del mes anterior a aquél en que se produzca la enajenación. El citado valor actualizado deberá incrementarse y/o disminuirse por los aportes, retiros o disminuciones de capital ocurridos entre la

12

fecha del último balance y la fecha de la enajenación, para lo cual dichos aumentos o disminuciones deberán reajustarse según el porcentaje de variación experimentada por el Índice de Precios al Consumidor entre el último día del mes que antecede a aquél en que ocurrieron y el último día del mes anterior al de la enajenación.

En el caso de la enajenación de derechos en sociedades de personas que hagan los socios de sociedades de personas o accionistas de sociedades anónimas cerradas, o accionistas de sociedades anónimas abiertas dueños del 10% o más de las acciones, a la empresa o sociedad respectiva o en las que tengan intereses, para los efectos de determinar la renta proveniente de dicha operación, deberá deducirse del precio de la enajenación el valor de aporte o adquisición de dichos derechos, incrementado o disminuido según el caso, por los aumentos o disminuciones de capital posteriores efectuados por el enajenante, salvo que los valores de aporte, adquisición o aumentos de capital tengan su origen en rentas que no hayan pagado total o parcialmente los impuestos de esta Ley. Para estos efectos, los valores indicados deberán reajustarse de acuerdo a la variación del Índice de Precios al Consumidor entre el último día del mes anterior a la adquisición o aporte, aumento o disminución de capital, y el último día del mes anterior a la enajenación. Lo dispuesto en este inciso también se aplicará si el contribuyente que enajena los derechos estuviera obligado a determinar su renta efectiva mediante contabilidad completa, calculándose el valor actualizado de los derechos en conformidad con el número 9 de este Artículo.

Para los efectos del inciso anterior, cuando el enajenante de los derechos sociales no esté obligado a declarar su renta efectiva según contabilidad completa y haya renunciado expresamente a la reinversión del mayor valor obtenido en la enajenación, la utilidad en la sociedad que corresponda al mayor valor de los derechos sociales enajenados se considerará un ingreso no constitutivo de renta. El Impuesto de Primera Categoría que se hubiera pagado por esas utilidades constituirá un pago provisional de la sociedad en el mes en que se efectúe el retiro o distribución."

Además de las formas de reinversión analizadas precedentemente, también es susceptible de ser reinvertido el mayor valor obtenido en la enajenación de derechos en sociedades de personas efectuadas de acuerdo a las normas del artículo 41, inciso penúltimo, pero solamente hasta la cantidad equivalente a las utilidades tributables acumuladas en la empresa a la fecha de la enajenación, en la proporción que corresponda al enajenante.

La renta derivada de la enajenación de derechos sociales, como norma general, se determina deduciendo del precio de enajenación el valor libro de los derechos enajenados según el último balance anual de la sociedad, actualizado por la variación del IPC entre el último día del mes anterior al balance y el último día del mes anterior al de enajenación. Este último valor deberá incrementarse o disminuirse por los retiros o disminuciones, todos ellos debidamente reajustados por la variación del IPC entre el último día del mes anterior a la ocurrencia de estos hechos y el último día del mes anterior a la enajenación:

DETERMINACIÓN DEL MAYOR VALOR:

+ Valor de enajenación $ xxx- Valor Libro derechos enajenados al 31.12. año anterior, reajustado. ($ xxx)- Aportes del ejercicio, reajustados ($ xxx)+ Retiros o disminuciones de capital del ejercicio, reajustados. $ xxx= Utilidad en la Operación . $ xxx

=====

Cabe señalar, que esta enajenación no provoca efecto alguno en la composición de las utilidades retenidas de la empresa cuyos derechos se enajenan y por tanto dichas utilidades continúan con su tributación suspendida en tanto no sean retiradas efectivamente.

13

Si la enajenación se efectúa a la propia empresa o a otras en la que tenga interés, la utilidad de esta operación se determina deduciendo del precio de enajenación el valor de aporte o adquisición de dichos derechos, incrementado o disminuido por los aumentos o disminuciones de capital posteriores efectuados por el enajenante debidamente reajustados, salvo que los valores de aporte, adquisición o aumentos de capital, tengan su origen en rentas que no han pagado totalmente los impuestos de la Ley de la Renta, como ser, cuando se han financiado con retiros reinvertidos:

DETERMINACIÓN DEL MAYOR VALOR:

+ Valor de enajenación $ xxx- Valor de aporte o adquisición, reajustado. ($ xxx)- Aumentos de Capital posteriores, reajustados. ($ xxx)+ Disminuciones de Capital posteriores, reajustados. $ xxx+ Aportes o aumentos de Capital financiadas con rentas que no

han cumplido totalmente su tributación, reajustadas $ xxx= Utilidad en la enajenación . $ xxx

====

Si quien efectúa la enajenación es un contribuyente obligado a determinar su renta efectiva mediante contabilidad completa, el valor actualizado de los derechos se determinará conforme a las normas del artículo 41 Nº 9, de la Ley de la Renta.

En las ventas de derechos sociales efectuados a empresas relacionadas, el mayor valor obtenido en la operación que corresponda a utilidades tributables acumuladas en la empresa, en la proporción que corresponda al socio enajenante, puede acogerse a reinversión gozando de la franquicia que otorga el articulo 14, suspendiendo así el pago del Impuesto Global Complementario o Adicional, según corresponda.

Si el enajenante de los derechos sociales no esta obligado a declarar renta efectiva según contabilidad completa y renuncia expresamente a la reinversión, quedará gravado con el Impuesto Global Complementario o Adicional, según corresponda y la utilidad que corresponda al mayor valor de los derechos sociales enajenados, constituirá para la sociedad (de la cual se enajenan los derechos sociales) un ingreso no constitutivo de renta y el impuesto de primera categoría que se hubiere pagado por dichas utilidades se transformará en un Pago Provisional para la sociedad, en el mes que se efectúe el retiro o distribución de esta utilidades.(En las páginas Nºs. 66 y 67, de se presenta un ejercicio relacionado con este tema)

SITUACIÓN DE LAS REINVERSIONES FINANCIADAS CON RETIROS EN EXCESO DEL FUT.

Tratándose de un empresario individual, socio de sociedades de personas, socios gestores de una sociedad comandita por acciones, o agencias de empresas extranjeras, la imputación de los retiros a los ingresos o utilidades acumuladas en la empresa se efectúa al 31 de diciembre del ejercicio respectivo.

Conforme a lo anterior, durante el ejercicio puede que se hayan efectuado retiros destinados a reinversión, los cuales al 31 de diciembre no han sido imputados total o parcialmente a Utilidades Tributables, por determinarse una pérdida tributaria en el ejercicio, o existir saldos negativos de ellas en el Fut., que las absorban total o parcialmente. Al no existir utilidades tributables o no tributables (FUT. o FUNT), a las cuales imputar estos retiros invertidos en otras empresas, éstas sumas respecto de la receptora se encuentran con su situación tributaria pendiente, es decir, la inversión así efectuada, en todo o en parte no tiene la calidad de reinversión en los términos definidos en el Artículo 14, letra A Nº 1, letra c), de la Ley de la Renta, toda vez que

14

esta disposición está referida a las utilidades que se inviertan en otras empresas, situación que no ocurre respecto de las sumas ingresadas a la receptora.

Por tanto estas reinversiones deben registrarse en el Libro Fut. de la receptora a su monto histórico en una columna aparte a objeto de mantenerla para fines de control hasta la oportunidad en que se informe por parte de la sociedad que soportó el retiro, la calidad tributaria que asumieron estos retiros en exceso, mediante el certificado correspondiente.

En el evento que en el ejercicio siguiente u otros futuros no se hubiere definido la situación tributaria de ellos, la reinversión registrada solo para efectos de control, debe actualizarse por la variación del I.P.C. de todo el ejercicio siguiente o subsiguientes hasta el momento en que dichas partidas hayan sido efectivamente imputadas, al Fut. o al Funt, en la empresa que soportó el retiro sujeto a reinversión.

Si los referidos retiros en exceso fueron imputados a utilidades tributables operará la suspensión de los Impuestos Global Complementario o Adicional, debiendo la receptora incorporar esta reinversión a su Fut. en forma definitiva con contrapartida en la columna de control donde fueron registrados primitivamente.

En el evento que esta reinversión sea en definitiva imputada en la empresa fuente a ingresos no tributables, (sean éstos, ingresos exentos de Global Complementario, ingresos que no constituyen renta o rentas afectas a Impuesto Único registradas en el Funt), la receptora deberá registrarlos en esa misma calidad, ingresando en forma definitiva esta suma a su Funt..

15

CAPITULO VII

RETIROS EFECTIVOS

Es toda cantidad que se gire en favor del dueño de la empresa o socio de sociedades de personas, en atención a su calidad de dueño o socios de ellas y que generalmente se registran contablemente en la cuenta particular de estas personas. Pueden corresponder a sumas de dinero, especies u otros valores que los propietarios de las referidas empresas efectúen para su uso o consumo propio.

Orden de Imputación de los Retiros, Remesas o Distribuciones de Utilidades (Art. 14, Letra A), Numero 3º, Letra D, de la L.I.R.)

1º Imputación:

A Utilidades afectas al Impuesto Global Complementario o Adicional. Es decir al Fondo de Utilidades Tributarias, comenzando por las mas antiguas, con derecho al crédito por impuesto de primera categoría que corresponda de acuerdo a la tasa que se haya pagado.

2º Imputación:

A Utilidades Exentas del Impuesto Global Complementario o a cantidades no gravadas con dicho tributo (excepto la RCP, no correspondiente a Utilidades, la que solo podrá ser retirada o distribuida, conjuntamente con el capital, cuando se produzca una disminución de capital o término de giro.)

Es decir, al Fondo de Utilidades no Tributables, que se encuentra formado por los siguientes conceptos:

- Utilidades exentas de global complementario- ingresos no renta, del articulo Nº 17.- utilidades afectas a impuesto único de 1º categoría.

Cuando los retiros se imputen a las utilidades tributarias mencionadas en el número 1º, anterior, se gravarán con los Impuestos Global Complementario o Adicional, según corresponda.

* Por su parte, cuando se imputen al Fut. no Tributable indicado en el número 2º, no quedarán afectos a los impuestos personales. Sin embargo, cuando se imputen a utilidades exentas del Impuesto Global Complementario (Rentas de la Ley de Bosques Nº 4363, de 1931; Utilidades percibidas desde Argentina, por la existencia de un convenio para evitar la doble tributación; dividendos obtenidos de acciones emitidas por el Banco de Chile y O'Higgins, capitalismo popular; etc.), igual deberán incluirse en la Renta Bruta Global, pero solo para los efectos de la progresión de tasas (línea 8, del formulario 22, con crédito por rentas exentas de línea 20).

SITUACIÓN EXCESOS DE RETIROS POR SOBRE EL FUT.

* Deberán considerarse dentro del FUT., las utilidades devengadas por la o las sociedades de personas en que participa la empresa de la cual se efectúa el retiro o remesa. (artículo 14, letra A, Número 1º, letra a), inciso segundo.)

* Para estos efectos, se considerarán excesos de retiros, aquellos retiros que se produzcan en exceso de las utilidades tributables, sin considerar aún su imputación al Fondo de Utilidades no Tributables.

16

CANTIDAD A CONSIDERAR

No existe tope, es decir deben considerarse las que sean necesarias para cubrir el exceso de retiro que se produzca.

Si además de retiros en exceso, existe FUT. negativo en la sociedad que necesita las utilidades tributarias devengadas, éstas deberán en primer término imputarse al citado Fut. negativo, con derecho a recuperar como Pago Provisional el impuesto de primera categoría que afectó a la utilidad en la empresa fuente, en la parte que corresponda a la pérdida tributaria y a al mismo tiempo, disminuir la pérdida tributaria de arrastre de 1º Categoría para ejercicios futuros.

Cabe señalar, que para determinar el monto de las utilidades devengadas en las otras empresas de la cual es socia, no interesa el porcentaje de participación que se tenga en la referida sociedad.

Sin embargo, cuando la situación de exceso de retiros se de en varias empresas socias de una misma sociedad, y éstos excesos sean superiores al saldo de Utilidades Tributables existente en ésta, las utilidades devengadas a considerar por cada una de las empresas socias (o empresarios individuales, cuando corresponda), deberán asignarse considerando el porcentaje que representan los retiros en excesos de éstas empresas en relación al total de retiros en excesos.

EJEMPLO:

* La sociedad AB Ltda, presenta la siguiente situación de utilidades tributarias al 31.12.95.

Utilidad según balance $ 100.000+ Provisión Impuesto Renta 15.000- Dividendos Percibidos -25.000- Participación Soc. XX Ltda, Percibida -40.000 = Renta Líquida Imponible $ 50.000

FUT. AL 31.12.95.

Renta Líquida Imponible 1ª Categoría $ 50.000+ Dividendos Percibidos 25.000+ Participaciones en sociedad XX Ltda 40.000 = FUT. AL 31.12.95 $115.000

* El saldo de Fut., de la sociedad XX Ltda., al 31.12.95, es el siguiente:

FUT. antes de imputaciones $ 240.000 Socio: X 90% -100.000 Socio: Sociedad AB LTDA. 10% - 40.000 FUT. al 31.12.95 $ 100.000

SITUACIONES:

a) Retiros en sociedad AB Ltda. $ 100.000.b) Retiros en sociedad AB Ltda. 125.000.c) Retiros en sociedad AB Ltda. 250.000.

SE PIDE: Efectuar imputaciones al Fut., de la sociedad AB Ltda.

DESARROLLO:

17

DETALLE MONTO FUT. SALDO FUT. UT. DEV. EXCESO RETIROSa) Retiros 100.000 115.000 15.000 0 0b) Retiros 125.000 115.000 -10.000 10.000 0c) Retiros 250.000 115.000 -135.000 100.000 - 35.000

Ajuste a efectuar en la Sociedad XX Ltda., por efecto de la aplicación de lo dispuesto en el art. 14, letra A, Nº 1, letra a), inciso 2º.

Caso a)

No hay ajuste, puesto que no fue necesario solicitar utilidades devengadas.

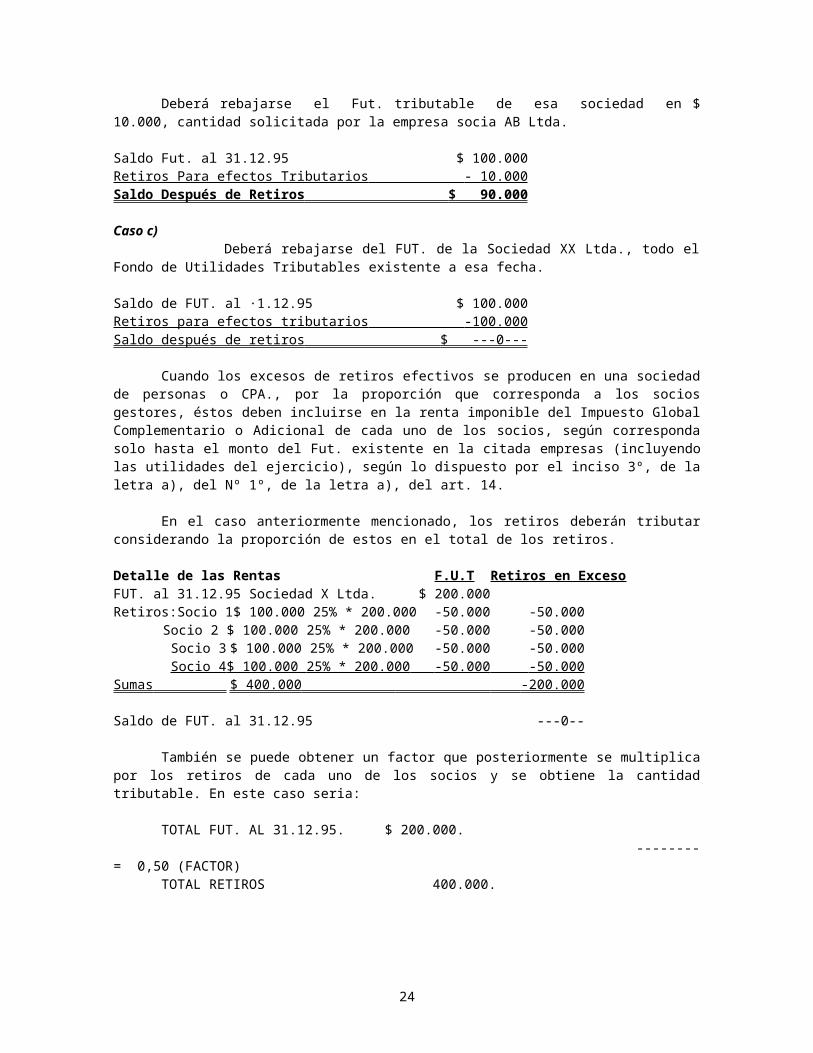

Caso b)

Deberá rebajarse el Fut. tributable de esa sociedad en $ 10.000, cantidad solicitada por la empresa socia AB Ltda.

Saldo Fut. al 31.12.95 $ 100.000Retiros Para efectos Tributarios - 10.000 Saldo Después de Retiros $ 90.000

Caso c) Deberá rebajarse del FUT. de la Sociedad XX Ltda., todo el Fondo de Utilidades Tributables existente a esa fecha.

Saldo de FUT. al ·1.12.95 $ 100.000Retiros para efectos tributarios -100.000 Saldo después de retiros $ ---0---

Cuando los excesos de retiros efectivos se producen en una sociedad de personas o CPA., por la proporción que corresponda a los socios gestores, éstos deben incluirse en la renta imponible del Impuesto Global Complementario o Adicional de cada uno de los socios, según corresponda solo hasta el monto del Fut. existente en la citada empresas (incluyendo las utilidades del ejercicio), según lo dispuesto por el inciso 3º, de la letra a), del Nº 1º, de la letra a), del art. 14.

En el caso anteriormente mencionado, los retiros deberán tributar considerando la proporción de estos en el total de los retiros.

Detalle de las Rentas F.U.T Retiros en ExcesoFUT. al 31.12.95 Sociedad X Ltda. $ 200.000Retiros: Socio 1 $ 100.000 25% * 200.000 -50.000 -50.000

Socio 2 $ 100.000 25% * 200.000 -50.000 -50.000Socio 3 $ 100.000 25% * 200.000 -50.000 -50.000Socio 4 $ 100.000 25% * 200.000 -50.000 -50.000

Sumas $ 400.000 -200.000

Saldo de FUT. al 31.12.95 ---0--

También se puede obtener un factor que posteriormente se multiplica por los retiros de cada uno de los socios y se obtiene la cantidad tributable. En este caso seria:

TOTAL FUT. AL 31.12.95. $ 200.000. -------- = 0,50 (FACTOR)

TOTAL RETIROS 400.000.

18

OPORTUNIDAD EN QUE SE GRAVAN LOS RETIROS EN EXCESO

* De acuerdo a la Ley Nº 18985, de 1990, los excesos de retiros determinados, sólo se gravan a contar de 1990, en los ejercicios futuros en los cuales se produzcan Utilidades Tributarias.

* Anteriormente no tributaban, existiendo en esa época una situación de injusticia en relación a los Dividendos, puesto que éstos últimos tributan a todo evento, aún cuando no existan utilidades tributarias.

* Se considerarán realizados en el primer ejercicio posterior en que hayan utilidades tributarias, debidamente reajustados por la VIPC anual. Si no existieran utilidades tributarias suficientes para cubrir el total de los retiros en excesos, el remanente de éstos se considerará retirado en los ejercicios posteriores y así sucesivamente.

* Se deberán habilitar columnas especiales para llevar el debido control de los retiros en exceso, tanto en la empresa que soportó el retiro, como el socio beneficiario de éste, cuando esté obligado a llevar el Libro Fut., (empresarios individuales, sociedades de personas, sociedades anónimas, contribuyentes del art. 58/1).

CAPITULO VIII

SITUACIONES ESPECIALES RELACIONADAS CON LOS EXCESOS DE RETIROS

a) Socio vende sus derechos a:

* Personas naturales* Sociedades de Personas* Sociedades Anónimas* Agencia o Establecimiento Permanente extranjero (Artículo 58 Nº 1)

b) Transformación de Sociedades de Personas en Anónimas.

ENAJENACIÓN DE DERECHOS SOCIALES CUANDO EXISTEN EXCESOS DE RETIROS

* Cuando un socio enajena la totalidad o parte de sus derechos sociales antes que se hayan imputados sus excesos de retiros a las utilidades tributables o no tributables del o los ejercicios siguientes, la responsabilidad tributaria de estos excesos se traslada al cesionario de éstos derechos, por la parte de los derechos adquiridos.

* Esta responsabilidad se cumple de distintas formas, dependiendo de la estructura jurídica del cesionario.

1) SI EL CESIONARIO ES UN PARTICULAR:

Queda afecto al Impuesto Global Complementario o Adicional cuando la sociedad impute al FUT. el monto de los retiros en exceso que correspondan al cedente, en la proporción que representen los derechos adquiridos en el total de los derechos que poseía el socio enajenante, (en caso que la compra de ellos sea parcial).

Por el contrario, si éstos retiros en excesos son imputados en la sociedad a Utilidades no tributables, el cesionario se libera de la tributación en los impuestos personales.

19

2) SI EL CESIONARIO ES UNA SOCIEDAD ANÓNIMA, CPA O UNA AGENCIA O SUCURSAL DE EMPRESA EXTRANJERA DEL ART. 58/1, DE LA LIR.:

En este caso, el cesionario se grava con el Impuesto Único establecido en el art. 21º, inciso tercero, de la Ley de la Renta con tasa del 35%, cuando la sociedad fuente impute los citados excesos a utilidades tributables.

* Sin embargo, en el caso de las sociedades comanditas por acciones, el impuesto único se aplicará solamente por la proporción que le corresponda a los socios accionistas. Por la parte que corresponda a los socios gestores, éstos deberán incluirlas en su declaración de Global Complementario o Adicional, según corresponda.

Por su parte, cuando éstos se imputen al Fut. no tributable, no existe obligación de tributar con el impuesto Único mencionado anteriormente.

3) SI EL CESIONARIO ES UNA SOCIEDAD DE PERSONAS:

En este caso, el retiro en exceso se afectará con el Impuesto Global Complementario o Adicional en el ejercicio en que se imputen al Fut., dichos excesos de retiros. Para ello, cada uno de los socios de la sociedad cesionaria (compradora de estos derechos), quedará gravado con el citado impuesto, en forma proporcional a su participación en la referida empresa.

Cabe señalar, que cuando estos excesos de retiros se imputen en la sociedad fuente al Fut. no tributable, no le afectará tributación alguna a los citados contribuyentes.

En todo caso, es necesario aclarar que, cuando el cesionario cualquiera sea su calidad jurídica, esté obligado a confeccionar el registro Fut., no puede postergar la tributación de los excesos de retiros por la vía de incluirlos en dicho registro, para someterlos nuevamente a la mecánica de imputaciones, puesto que estos retiros no representan flujos efectivos de fondos susceptible de ser retirados. Es decir la tributación analizada anteriormente, es a todo evento, incluso cuando exista Fut. negativo o pérdida tributaria en la contabilidad del cesionario.

b) TRANSFORMACIÓN DE UNA SOCIEDAD DE PERSONAS EN ANÓNIMA.

El inciso final de la letra b) del Nº 1, letra A del Artículo 14 de la LIR, se encarga de regular esta situación, disposición legal que se pasa a transcribir:

"En el caso de transformación de una sociedad de personas en una sociedad anónima, ésta deberá pagar el impuesto del inciso tercero del artículo 21 en el o en los ejercicios en que se produzcan utilidades tributables, según se dispone en el inciso anterior, por los retiros en exceso que existan al momento de la transformación. Esta misma tributación se aplicará en caso que la sociedad se transforme en una sociedad en comandita por acciones, por la participación que corresponda a los accionistas."

* La disposición antes citada, establece que la sociedad anónima resultante de esta transformación deberá pagar el impuesto establecido en el artículo 21º, inciso 3º, con tasa del 35%, en el período en que se produzcan utilidades tributarias, por los retiros en exceso existente al momento de la transformación.

* La misma tributación analizada anteriormente se produce (impuesto único del art. 21º), cuando la empresa se transforma en una sociedad Comandita por Acciones, pero sólo en la parte que proporcionalmente corresponda a los socios accionistas, puesto que la parte que corresponda

20

a los socios gestores, tributarán con el Impuestos Global Complementario o Adicional, según corresponda.

* Sin embargo, si no se produjeren utilidades tributables y sí se obtuvieran utilidades no tributables (Funt.), éstos excesos de retiros se imputarán a estas utilidades y se liberarán de la tributación del artículo 21º.

CAPITULO IX

FUT. SOCIEDADES ANÓNIMAS, COMANDITA POR ACCIONES PARTE ACCIONISTAS

Consideraciones preliminares:

* Fuente de la Renta: El producto que generen las acciones de S.A., constituidas en Chile, constituyen renta de fuente chilena, aunque se obtengan en el extranjero. (Art. 11º) Igual tratamiento afecta a las CPA, por los derechos sociales de los socios accionistas.

* En esta situación, estos dividendos ya pagaron el Impuesto de 1º categoría a nivel de la empresa que generó estas utilidades, por lo tanto para el accionista son solo rentas tributables a nivel de Impuesto Global Complementario o Adicional.

* Sin embargo, los dividendos obtenidos por personas domiciliadas o residentes en Chile, de S.A. extranjeras que no desarrollan actividades en Chile, constituyen renta de fuente extranjera que no han tributado con el Impuesto de 1º Categoría y ni Global Complementario. (Artículos 12, 20 Nº 2, letra c) y 39/1, de la LIR.). En este caso constituyen Renta de Fuente Extranjera, las cuales al ser percibidas por contribuyentes con domicilio y residencia en Chile, deben pagar los impuestos de 1º Categoría y Global Complementario o Adicional, según corresponda.

* Las sociedades anónimas distribuyen dividendos sobre resultados financieros, no sobre resultados tributarios.

* De acuerdo a los artículos 54 Nº 1, inciso 4º, ratificado por el artículos 14, párrafo A, Nº 2, toda cantidad que distribuya una sociedad anónima, es renta tributable con el Impuesto Global Complementario o Adicional para el accionista, sea que el dividendo tenga el carácter de definitivo, provisorio o interino, sin sujeción al Fondo de Utilidades Tributables. (Artículo 14, párrafo A, Nº 3, letra b).).

* El Fut. de las S.A. y CPA., respecto del socio accionista, sólo sirve para la determinación de los créditos que afectan al referido dividendo.

* La situación tributaria del dividendo queda definida al momento mismo de su distribución, a condición de que existan utilidades Tributables o no Tributables en ese momento (al 31 diciembre del año anterior). Si no existen utilidades, sean estas tributables o no tributables, debe esperarse el término del ejercicio (art. 14, párrafo A, Nº 2, y Art. 14, párrafo A, Nº 3, letra c), transformándose el dividendo en provisorio para efectos tributarios.

La decisión de efectuar una distribución de dividendos o el retiro de utilidades se toma sobre base financiera. Es decir, existiendo utilidades financieras líquidas se pueden distribuir dividendos. Estas utilidades pueden corresponder al ejercicio inmediatamente anterior o a utilidades acumuladas en la empresa.

Cabe señalar, que existiendo pérdidas acumuladas en la empresa, las utilidades generadas en el ejercicio, deben primeramente absorber dichas pérdidas.

21

DIVIDENDOS PROVISORIOS Y DEFINITIVOS, SEGÚN LEY S.A.

En materia de distribución de dividendos son aplicables las normas del Título VII de la Ley Nº 18.046, de 22.10.81, de la cual se transcriben los artículos pertinentes:

"Artículo 78º.- Los dividendos se pagarán exclusivamente de las utilidades líquidas del ejercicio, o de las retenidas, provenientes de balances aprobados por junta de accionistas.

No obstante lo dispuesto en el inciso anterior, si la sociedad tuviere pérdidas acumuladas, las utilidades del ejercicio se destinarán primeramente a absorberlas.

Si hubiere pérdidas, en un ejercicio, éstas serán absorbidas con las utilidades retenidas, de haberlas."

"Artículo 79º.- Salvo acuerdo diferente adoptado en la junta respectiva, por la unanimidad de las acciones emitidas, las sociedades anónimas abiertas deberán distribuir anualmente como dividendo en dinero a sus accionistas, a prorrata de sus acciones o en la proporción que establezcan los estatutos si hubiere acciones preferidas, a lo menos el 30% de las utilidades líquidas del ejercicio. En las sociedades anónimas cerradas, se estará a lo que determinen los estatutos, y si éstos nada dijeren, se les aplicará la norma precedente.

En todo caso, el directorio podrá, bajo la responsabilidad personal de los directores que concurran al acuerdo respectivo, distribuir dividendos provisorios durante el ejercicio, con cargo a las utilidades del mismo, siempre que no hubiere pérdidas acumuladas."

Conforme a las disposiciones legales citadas, se estará en presencia de dividendos definitivos, cuando la decisión sobre su reparto la toma la Junta Ordinaria de Accionistas una vez que ha aprobado el balance del año anterior, debiéndose repartir a lo menos el 30% de dichas utilidades, salvo que la Junta Ordinaria de accionista, en forma unánime, acuerde otro porcentaje.

Los dividendos provisorios se producen cuando la decisión sobre su reparto la toma el directorio de la respectiva sociedad anónima, sobre la base de utilidades del ejercicio en marcha, y de resultar improcedente este dividendo en atención a que no se produjeron utilidades en ese ejercicio, los miembros del directorio deben responden hasta con sus bienes personales, de los perjuicios causados a la sociedad, accionistas o terceros, según lo dispone el Nº 2 del artículo 45º, de la ley.

DIVIDENDOS PROVISORIOS PARA EFECTOS TRIBUTARIOS:

Para efectos tributarios los dividendos provisorios se producen cuando se imputan dividendos definitivos o provisorios otorgados por la S.A. respectiva, y no existe FUT. ni FUNT positivo a la fecha del reparto. Por lo tanto, la situación tributaria de esos dividendos se define al 31 de diciembre de ese año; por ese lapso de tiempo, los dividendos adquieren el carácter de provisorios para la Ley de Impuesto a la Renta.

EXCEPCIONES: (Artículo 54 Nº 1, inciso 4º, LIR.)

- Distribución de cantidades que no constituyen renta- Emisión de acciones liberadas representativas de una capitalización equivalente.

* Al momento de efectuar la distribución se debe saber como están conformados tanto el Fut. como el Funt.

22

CAPITULO X

ORDEN DE IMPUTACIÓN DE LAS DISTRIBUCIONES

1º IMPUTACIÓN:

* A las utilidades tributarias acumuladas en la empresa al término del ejercicio anterior (independientemente que se hubieren capitalizado o no), registradas en el Fut.

* Tienen derecho al crédito por Impuesto de Primera Categoría que corresponda y al crédito Tasa Adicional del Ex Art. 21, de la Ley de la Renta.

Crédito tasa adicional:

- Hasta el año comercial 1983 40 %- Año comercial 1984 tasa adicional 30 %- Año comercial 1985 " " 15 %

2º IMPUTACIÓN:

* A utilidades no tributables que representen flujos efectivos, acumuladas en la empresa al término del ejercicio anterior, registradas en el Funt.:

- Ingresos no constitutivos de renta.- Utilidades exentas de Global Complementario.- Utilidades afectas a Impuesto Único.

3º IMPUTACIÓN

* A otros ingresos no registrados en el Fut. ni en el Funt. (utilidades financieras acumuladas en la empresa), situación en la cual no existirán créditos en atención a que dichas partidas no han sido afectadas con tributo alguno.

Sin embargo, es necesario aclarar que la tercera imputación sólo es posible cuando no existe Fut. ni Funt al 31 de diciembre del año de la distribución, anterior a ese período el dividendo no imputado se transforma en dividendo provisorio para efectos tributarios.

En las páginas 99 al 102, se desarrolla un ejercicio donde se puede apreciar claramente el orden de imputación de las distribuciones de dividendos efectuadas por las sociedades anónimas.

23

CAPITULO XI

EFECTOS EN EL FUT. DE ALGUNOS AJUSTES CONTABLES

A) Pago Provisional por Impuesto de Primera Categoría originado por Utilidades Absorbidas con Pérdidas Tributarias:

El artículo 31 Nº 3, inciso segundo, de la Ley de Impuesto Renta, otorga al contribuyente el derecho a recuperar como pago provisional el impuesto de primera categoría pagado por utilidades que resulten absorbidas por pérdidas tributarias.

* Cuando las pérdidas tributarias absorban utilidades tributarias retenidas en la empresa (registradas en el FUT.), el contribuyente puede recuperar el impuesto de Primera Categoría pagado por esas utilidades absorbidas, como un Pago Provisional.

* Cuando se produzca tal recuperación, el contribuyente debe hacer el siguiente ajuste para el reconocimiento del ingreso tributario.

------------31 diciembre año 1---------- PAGO PROVISIONAL POR UTILIDADES ABSORBIDAS

OTROS INGRESOS

* Cuando obtenga la devolución del referido crédito, en el año comercial siguiente, deberá hacerse el siguiente asiento contable:

------------ año 2 -------------CAJA

PAGO PROVISIONAL POR UTILIDADES ABSORBIDAS

Para definir el tratamiento tributario derivado del reconocimiento de este ingreso se debe distinguir si las utilidades absorbidas corresponden a utilidades propias o utilidades provenientes de participaciones sociales o accionarias en otras empresas. Esta interpretación obedece al criterio emanado del Servicio de Impuestos Internos, mediante Oficio Nº 1.671, de 17 de Mayo de 1993, el cual origina los siguientes ajustes:

a) Si las pérdidas tributarias absorben utilidades tributarias generadas por la propia empresa, este ingreso por Pago Provisional, debe:

* Deducirse de la Renta Líquida Imponible de Primera Categoría.

* Incorporarse al Fut., como una renta exenta de Primera Categoría, pero afecta al Impuesto Global Complementario.

En este caso constituye la recuperación de un gasto, puesto que éste por la vía de la provisión del impuesto renta se agregó a la base imponible y se pagó dicho tributo.

Debe ingresar al Fut., en el año de la percepción del ingreso, puesto que en el mismo oficio se establece que no se le aplicarán las normas de la 1º Categoría. En esta situación , esta renta no dará derecho a crédito por Impuesto de Primera Categoría en la oportunidad en que sea retirada o distribuida.

b) Si las pérdidas tributarias absorben utilidades generadas por otras empresas, pero incorporadas al FUT. de la empresa que generó las pérdidas (dividendos percibidos, retiros efectuados de otras empresas, reinvesiones recibidas, etc.), en este caso este ingreso tributario tiene el siguiente tratamiento:

24

* Forma parte de la Renta Líquida Imponible de Primera Categoría. Es decir no debe deducirse de ella, dado que constituye un aumento real de patrimonio.

* Por la vía de la R.L.I., pasa a formar parte del Fut., como una renta tributable con los Impuestos Global Complementario o Adicional, según sea el domicilio o residencia de los dueños de la empresa.

En este caso constituye un aumento real de patrimonio afecto a Impuesto de Primera Categoría y Global Complementario o Adicional, en el año en que se generan las pérdidas y éstas absorban utilidades tributarias.

Imputación Pérdidas Tributarias a Utilidades Tributarias acumuladas en la Empresa.

* En el Artículo 31 Nº 3, inciso segundo, de la Ley de Impuesto Renta, se establece el siguiente orden de imputación, de las pérdidas tributarias:

1º Imputación:

* A utilidades (tributarias) retenidas en la empresa desde 1984 a la fecha, con derecho al crédito por impuesto de primera categoría pagado por dichas utilidades, cuando corresponda, de acuerdo a las siguientes tasas:

Utilidades Tributarias Año Comercial 1984 a 1988, crédito 10 %Utilidades Tributarias Año Comercial 1989 , crédito 0 %Utilidades Tributarias Año Comercial 1990 , crédito 10 %Utilidades Tributarias Año Comercial 1991 a 1996, crédito 15 %

* Estas utilidades deben corresponder a utilidades tributarias retenidas en la empresa. Es decir, no retiradas ni distribuidas de acuerdo al artículo 14, párrafo A, Nº 1, letra d) y por tanto deben estar incorporadas en el Fut. de la citada empresa.

* El S.I.I.., ha interpretado que esta imputación debe comenzar por las mas antiguas (Circular Nº 17, de 1993).

2º Imputación:

* El saldo que quedare pendiente de imputación deberá ser imputado a las Utilidades generadas en el ejercicio actual o siguientes hasta su total extinción. En esta última situación, el Fut., se hace negativo.

B PÉRDIDAS DE ARRASTRE.

El propio artículo 31 Nº 3, de la Ley de la Renta permite rebajar en la determinación de la Renta Líquida Imponible de Primera Categoría, las Pérdidas de Arrastre.

Esta misma Pérdida de Arrastre rebajada en la determinación de la Renta Líquida Imponible debe ser agregada al confeccionar el Libro Fut., ello es así, por cuanto, por esta vía se busca compensar su efecto a nivel del Fondo de Utilidades Tributarias, toda vez que esta pérdida así rebajada en la determinación de la R.L.I, se encuentra formando parte del Remanente negativo del Fut. al 31 de diciembre del año anterior. Es decir, si no se agrega al Fut. se estaría duplicando su efecto.

C. GASTOS RECHAZADOS PAGADOS O RETIROS PRESUNTOS.

25

En atención a que existen ciertas partidas a las cuales no le es aplicable la normativa del artículo 14, y dado a que por su naturaleza nunca llegarán a ser retiradas o distribuidas, y con el objeto de evitar la acumulación indefinida de utilidades derivadas de estas partidas, fue necesario que en el inciso 1º, del artículo 21º, de la LIR., se señalara que sólo para efectos tributarios, se consideran retiradas de la empresa al término del ejercicio e independientemente del resultado tributario, todas aquellas partidas señaladas en el Nº 1, del artículo 33, de la LIR., que correspondan a retiro de especies o a cantidades representativas de desembolsos de dinero que no deban ser imputadas al valor o costo de los bienes del activo.

Excepción:

* Gastos anticipados que deban ser aceptados en ejercicios posteriores.

* Préstamos que las sociedades de personas efectúen a sus socios personas naturales. Sin embargo, éstos tendrán el mismo tratamiento tributario dado a los retiros efectivos. (en concordancia con inciso 2º, número 1º, del art. 54).

* Intereses, reajustes y multas pagadas al Fisco, Municipalidades y a Organismos e Instituciones creadas por Ley.

* Pago Patentes mineras en la parte que no sean DEDUCIBLES como gasto.

Sin embargo, debe tenerse presente, además, la existencia de otros gastos que para los fines de la determinación de la Renta Líquida Imponible constituyen un gasto rechazado pero que por la existencia de una ley distinta de la ley de la Renta, se eximen de la tributación establecida en art. 21º, analizado anteriormente. Entre estos gastos, se encuentran:

* Donaciones acogidas al art. 8º, de la Ley 18985, de 1990 (fines culturales), tanto la parte que constituye crédito, como la parte que no lo constituye.

* Donaciones acogidas al art. 69º de la Ley 18681 de 1987 (donaciones a Universidades e Institutos Profesionales), solamente la parte que constituye crédito contra el impuesto de primera categoría.

* Donaciones acogidas a la Ley de Donaciones con Fines Educacionales, contenida en el Artículo 3º de la Ley Nº 19247, solamente en la parte que constituye crédito, según lo dispone el Artículo 2º inciso penúltimo de la referida Ley.

En general, estos retiros presuntos, son todas aquellas partidas que no pudiendo asociarse directamente al concepto de Retiro Efectivo, son representativas de desembolsos de dinero o de especies que han salido de la empresa, y que la ley tributaria, expresamente los asimila a retiros efectivos para los efectos de su tributación en los impuestos personales.

También podríamos decir que estos Retiros Presuntos, en su mayoría, son gastos reales incurridos por la empresa y aceptados como tales por las normas financieras y contables, pero que la ley tributaria no los acepta como tales.

Cabe señalar, que la totalidad de estos gastos rechazados, sean considerados retiros presuntos o no, (se encuentren afectos o no a impuesto) deberán rebajarse del F.U.T para que este refleje solamente las utilidades susceptibles de ser retiradas o distribuidas por la empresa.

Orden De Imputación

26

El S.I.I., solo se ha pronunciado por la vía administrativa (Circ. 17/93) del orden de imputación al FUT. que debe dársele a los gastos rechazados provisionados en un año y pagados en los años siguientes, indicando al respecto el siguiente orden de imputación:

1º Imputación:

A utilidades tributarias correspondiente al año de la provisión

2º Imputación:

A las utilidades mas antiguas acumuladas en el Fut., cuando las del ejercicio de provisión son insuficientes, o no existan.

3º Imputación:

Al resultado del ejercicio el todo o la parte del gasto no consumido por las imputaciones anteriores. De no existir utilidades en el ejercicio actual, éstas partidas hacen negativo el Fut. En este último caso, si el gasto rechazado se encuentra afecto a Impuesto Global Complementario o Adicional, dará derecho a crédito por Impuesto de 1º Categoría, pero en caso de producirse un saldo a favor del contribuyente (socio o empresario individual), no dará derecho a devolución.

¿En que tipo de empresas o contribuyentes se producen?

De acuerdo al inciso 1º, del artículo 21º, los retiros presuntos se producen en las siguientes empresas, siempre y cuando éstas determinen su renta imponible de 1º categoría, sobre la base de la renta efectiva, demostrada mediante contabilidad completa:

* Empresarios individuales* Sociedades de Personas* Sociedades Anónimas* Sociedades En comanditas.* Etc.

Cabe señalar, que cuando los retiros presuntos se producen en empresas individuales, sociedades de personas y sociedades comanditas por acciones, en la parte que corresponda al socio gestor, éstos se gravarán con los Impuestos Global Complementario o Adicional, según corresponda. Sin embargo, cuando se produzcan en las sociedades anónimas, CPA, en la parte correspondiente a los socios accionistas y a los contribuyentes del art. 58 Nº 1, éstos retiros presuntos se gravan con el Impuesto Único de Categoría del art. 21º, tasa 35 %.

Tratándose de contribuyentes que determinen sus rentas en base a contabilidad simplificada, también existen este tipo de gastos, pero su tributación a nivel de los impuestos personales, se cumple mediante la obligación de declarar en sus bases imponibles, el total de la participación que les corresponda en la respectiva empresa, en la cual se encuentran incorporados vía renta líquida imponible; como asimismo, la parte que proporcionalmente le corresponda, cuando la sociedad participe en otras empresas que también han generado estas partidas.

D) RENTAS AFECTAS A IMPUESTO ÚNICO DE PRIMERA CATEGORÍA.

Estas rentas al estar gravadas con un impuesto de primera categoría en carácter de único, si se encuentran formando parte de la Renta Líquida Imponible determinada serán traspasadas por esta vía al Fondo de Utilidades Tributarias.

27

A objeto de depurar el Fut. y dejar en el sólo las rentas que tienen pendiente su tributación a nivel de la personas deben rebajarse de este fondo, las rentas afectas al impuesto único de primera categoría y registrarse en el Fondo de Utilidades No Tributarias.

En el evento que existan este tipo de rentas y que el resultado tributario de las actividades sujetas al régimen general de Primera Categoría sea pérdida tributaria, no procede efectuar compensaciones por cuanto estos tipos de operaciones se encuentran sujetos a una imposición diferente la cual debe ser cumplida de acuerdo a las propias normas que las rigen.

Dada esta situación no procede efectuar ajuste alguno en el F.U.T. por cuanto lo que se incorporará a él será la pérdida tributaria determinada en la actividad sujeta al régimen general y las rentas afectadas por el impuesto de primera categoría en carácter de único debe ser traspasada directamente al Fondo de Utilidades No Tributables (F.U.N.T.)

CAPITULO XII

CONCEPTOS QUE HACEN NEGATIVO EL FUT.

Las siguientes son las partidas o conceptos que hacen negativo el Fut.:

- Pérdidas Tributarias, determinadas de acuerdo a las normas de los artículo 29º al 33º, de la Ley de la Renta.

- Gastos Rechazados pagados del artículo 33 Nº 1, que reúnan los requisitos del artículo 21º, inciso primero.

En este punto es necesario aclarar, que los gastos rechazados deben estar pagados y deben reunir los requisitos establecidos en el artículo 21º, inciso 1º, para que proceda su rebaja del Fut.; independientemente de que se encuentren contabilizados como gastos o como activo, al interior de la empresa.