Leasing Peru

34

-

Upload

carlos-diaz -

Category

Law

-

view

662 -

download

0

Transcript of Leasing Peru

LEASING

CAPITULO III

CAPITULO I

CAPITU

LO IV

CAPITULO II

1.1 INTRODUCCION

1.2 ANTECEDENTES HISTORICOS

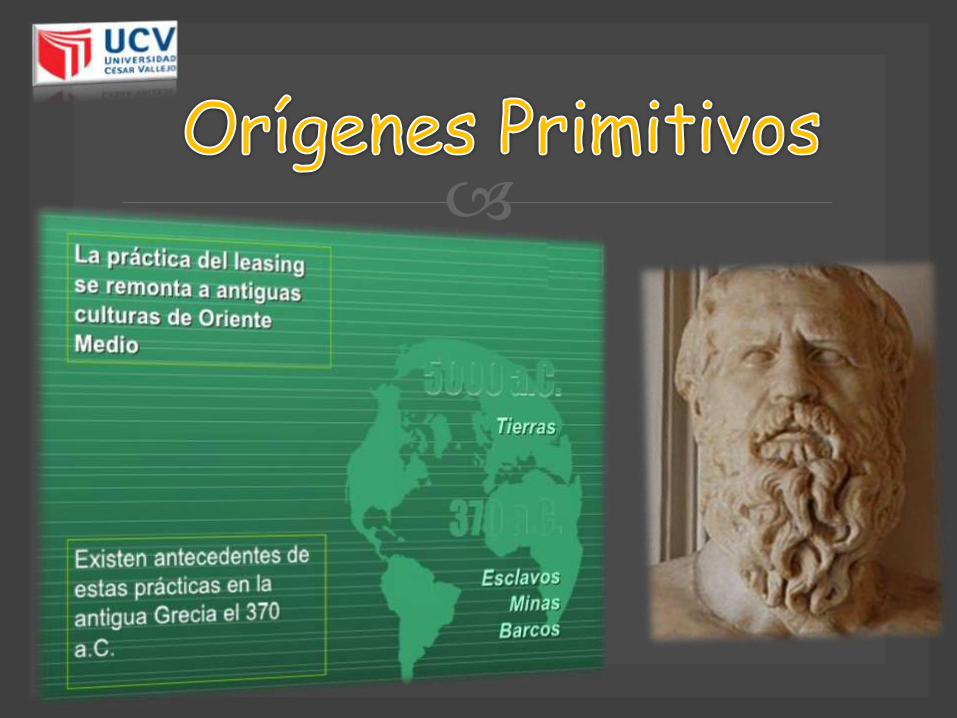

1.2.1 ORIGENES PRIMITIVOS

1.2.2 EMPRESAS PROMOTORAS DEL

LEASING.

1.2.3 EVOLUCION Y DESARROLLO DEL

LEASING

NUEVA TÉCNICA DE

FINANCIACIÓN

ACCESO A OTRAS

FUENTES CREDITICIAS.

INEXISTENCIA DE

INVERSIONES INICIALES.

VENTAJAS DEL L.

2.1 ETIMOLOGIA

2.2 CONCEPTO

2.3 NATURALEZA

JURIDICA

2.4 TEORIAS DE

LA NATURALEZA

JURIDICA

3.1 MODALIDADES DE

LEASING

3.2 CARACTERISTICAS

DEL CONTRATO DE

ARRENDAMIENTO

FINANCIERO.

3.3 TRATAMIENTO

TRIBUTARIO DEL

LEASING

CAPITULO I

Leasing en la Antigua Grecia.

Se desarrollaban Leasing (Contratos deArrendamiento) de esclavos, minas, barcos,etc. entre un banco y una fábrica deescudos.

El Leasing de esclavos en Atenas. EnAtenas se desarrollaron contratos deArrendamiento de esclavos a las minas.

Leasing en Egipto.-Leasing tiene suscimientos en el pueblo egipcio cuya prácticadata del año 3,000 a.C., desarrollandocontratos de arrendamiento en dondeparticipaban un arrendador, unarrendatario y una opción de compra.

EVOLUCION HISTORICA

EMPRESAS PROMOTORAS DEL

LEASING.

Empresas explotadoras de grandesferrocarriles americanos.

Empresa de telecomunicaciones BellTelephon Syistem

La International Business Machines

La International Cigar Machinery

En 1952 la United States LeasingCorporation y la Boothe LeasingCorporation.

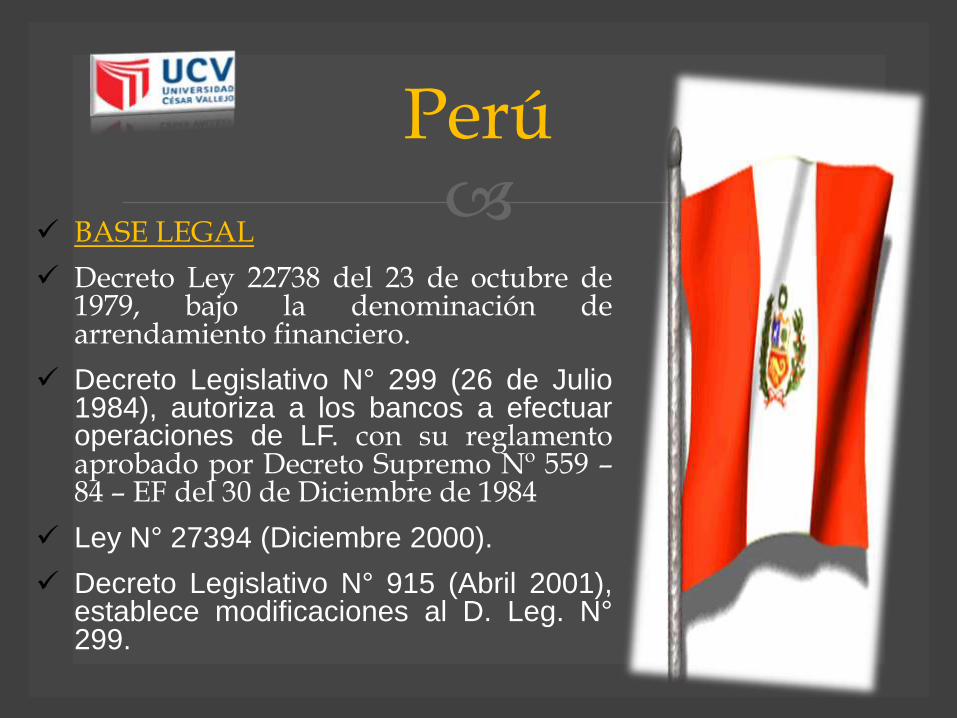

Perú

BASE LEGAL

Decreto Ley 22738 del 23 de octubre de1979, bajo la denominación dearrendamiento financiero.

Decreto Legislativo N° 299 (26 de Julio1984), autoriza a los bancos a efectuaroperaciones de LF. con su reglamentoaprobado por Decreto Supremo Nº 559 –84 – EF del 30 de Diciembre de 1984

Ley N° 27394 (Diciembre 2000).

Decreto Legislativo N° 915 (Abril 2001),establece modificaciones al D. Leg. N°299.

CAPITULO II

El término Leasing se emplea en el lenguajemercantil de los Estados Unidos, por el año 1952,para denominar así a las operaciones dearrendamiento de bienes que reúnen determinadascondiciones.

El termino Leasing, de origen sajón, deriva del verbo“to lease” (arrendar). Sin embargo en el campoeconómico se utiliza únicamente para distinguir untipo de arrendamiento que reúne característicassingulares.

El Leasing es un término adoptado por la mayoría delos países europeos:

Francia utiliza el término “credit bail”, (crédito-arrendamiento). Lo citado ha sido criticado porespecialistas como Coillot que propone“equipmenmt bail” (equipamiento-arrendamiento).

Bélgica adopta el término de “location financement”(arrendamiento financiero).

Existen varias, encaminadas a determinar la

naturaleza jurídica del Leasing; entre estastenemos las siguientes:

Teoría de la Compraventa. De acuerdo a estateoría, entre la sociedad de Leasing quetransfiere el uso y goce del bien y el usuario,existe un acuerdo en torno al bien y al precio.La voluntad real de las partes es celebrar unacompraventa a plazos; la suma de losalquileres que el usuario debe satisfacersobrepasa el valor del material nuevofacilitado, proporcionando un beneficio a lasociedad del Leasing. Ídem, existe la cláusulade opción de compra a favor del usuario.

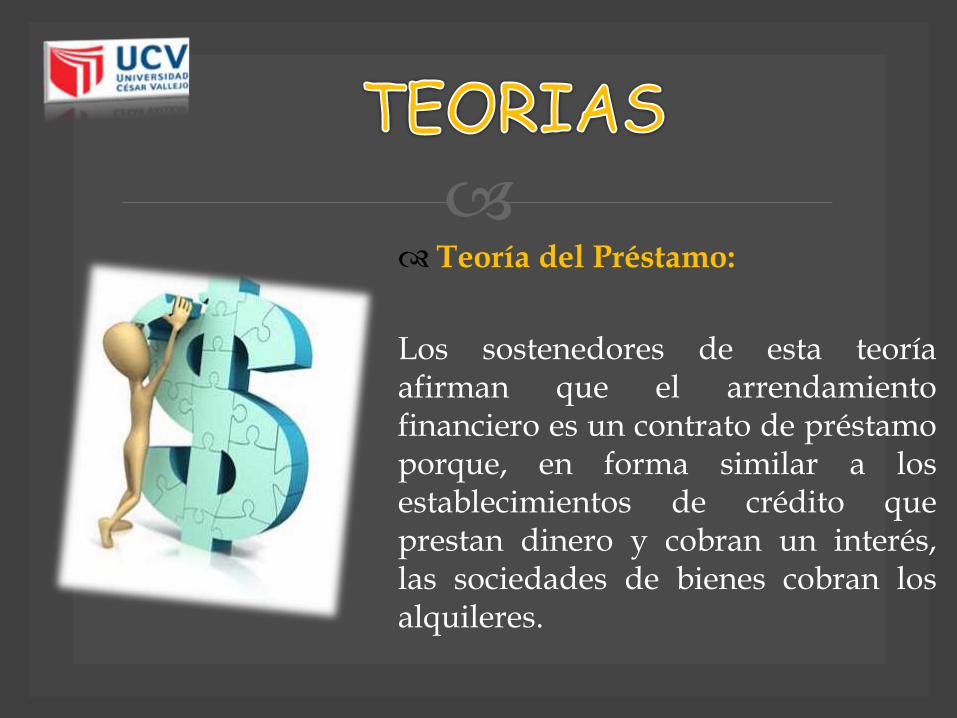

Teoría del Préstamo:

Los sostenedores de esta teoríaafirman que el arrendamientofinanciero es un contrato de préstamoporque, en forma similar a losestablecimientos de crédito queprestan dinero y cobran un interés,las sociedades de bienes cobran losalquileres.

Teoría del Arrendamiento.

Según esta teoría, el contrato de arrendamientofinanciero es un contrato de arrendamiento, envirtud del cual el arrendador se obliga cedertemporalmente al arrendatario el uso de unbien, merced a una ventana convenida. El bienpuede ser dado en arrendamiento por elpropietario del mismo o por quien tenga esafacultad respecto de los bienes que administra.De ninguna manera existe la posibilidad deque el arrendatario se convierta en elpropietario del bien.

Teoría de la Gestión de Negocios.

La gestión de negocios es un acto jurídicounilateral que se presenta “cuando alguien sinestar obligado ni facultado para ello, asumeconscientemente el manejo de los negocios ode la administración de los bienes de otro quelo ignora, en beneficio de este La gestión surge,por consiguiente, de un acto de unilateral devoluntad del gestor que asume en formaespontaneas la gestión de los negocios o laadministración de los bienes de otro”. Acontrario sensu el contrato de arrendamientofinanciero es un acuerdo de voluntades entredos partes; la empresa locadora y laarrendataria; por ende existencontraprestaciones sinalagmáticas.

Teoría del Mandato.

En lo referente al contrato de compraventa que celebra laempresa locadora con el proveedor, un sector detratadistas ha creído ver en el Leasing un contrato demandato. Se afirma que la arrendataria sume la calidad demandatario y la empresa locadora la calidad de mandante.

Otros autores consideran que la mandante es laarrendataria y el mandatario la empresa locadora porqueefectúa la compra del bien de acuerdo con lasinstrucciones impartidas por la primera.

Consideramos que el Leasing no es mandato puesto queambas figuras contienen elementos diferentes, ídem finesdistintos. El Leasing es un contrato sui géneris.

CAPITULO III

Características del leasing

•El arrendador transfiere la propiedad del activo al arrendatario al finalizar el plazo del arrendamiento.

•El arrendatario tiene la opción de comprar el activo, el mismo que se manifiesta en el contrato

•El plazo del arrendamiento cubre la mayor parte de la vida económica del activo

•Los activos arrendados son de una naturaleza tan especializada que solo el arrendatario tiene la posibilidad de usarlos sin realizar en ellos modificaciones importantes.

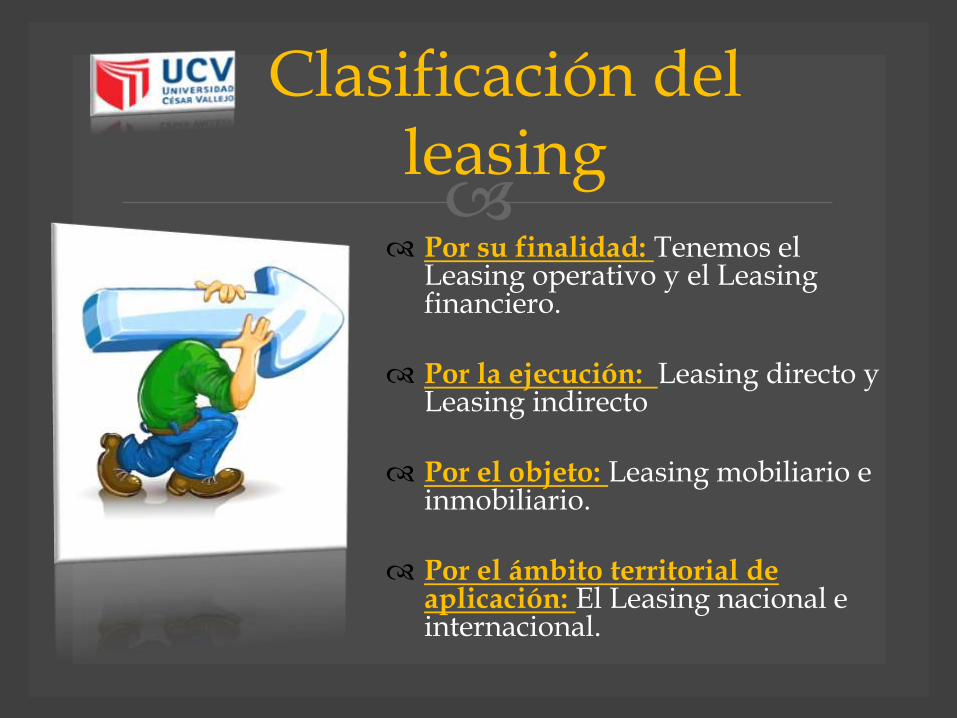

Clasificación del leasing

Por su finalidad: Tenemos el Leasing operativo y el Leasing financiero.

Por la ejecución: Leasing directo y Leasing indirecto

Por el objeto: Leasing mobiliario e inmobiliario.

Por el ámbito territorial de aplicación: El Leasing nacional e internacional.

Los mas Importantes

25

CAPITULO IV

Nueva Técnica de Financiación.

El Leasing permite obtener unafinanciación por la totalidad delvalor de adquisición del bienseleccionado, sin deducciones oreducciones de ninguna naturaleza.

Acceso a otras Fuentes Crediticias.

El Leasing en nada afecta las posibilidades derecurrir a otras fuentes de crédito. Mientrasque los prestamos ortodoxos deben reflejarseen el activo y en el pasivo del balance de laempresa tomadora, el Leasing no aparececonsignado en ninguno de sus rubros. Estaneutralidad de orden contable, dejaprácticamente intactas las posibilidades deendeudamiento del tomador.

Inexistencia de Inversiones Iniciales.

En la contratación del Leasing, el tomadorno hace desembolsos iniciales deenvergadura. Sólo abona la primera cuotapactada y todos aquellos gastos desellados, impuestos, seguros, etc.,relativos al bien que es facilitado en uso.No existen anticipos, saldoscompensatorios, ni pagos parciales.

.

Los sujetos intervinientes en una operación de leasing,generalmente son tres: la empresa de leasing, la usuaria y laproveedora; pero los que realmente celebran el contrato son lasdos primeras, esto es, las partes contractuales en el leasing sondos y no tres.

Si bien es cierto que existe la posibilidad de que entre laempresa leasing y la usuaria establezcan las condiciones yforma del contrato es siempre necesario que se tenga plenoconocimiento de las cláusulas a considerar ya que es obvio quecompiten en desigualdad de condiciones ambos cuando deinterpretar los contratos se refiere.

Del conjunto de obligaciones que se desprenden de lacelebración del contrato, todas son importantes por ejemplo lade adquirir el bien con las especificaciones dadas y la posteriorcesión en uso, y el pago de los cánones como contraprestaciónpor el uso del bien, son las obligaciones principales, tanto de laempresa de leasing como de la usuaria.