Las retribuciones de los funcionarios públicos y del ...

11

simplificatusopos.es [email protected] 680283497 1 Guía de estudio. Tema 4 Bloque V Las retribuciones de los funcionarios públicos y del personal laboral al servicio de la Administración pública. Nóminas: estructura y normas de confección. Altas y bajas: su justificación. Retribuciones básicas: sueldos, trienios, pagas extraordinarias. Retribuciones complementarias y otras remuneraciones. Devengo y liquidación de derechos económicos. El pago de las retribuciones del personal en activo. Formas de pago Ley 30/1984, de 2 de agosto, de reforma de la Función Pública. Resolución de 25 de mayo de 2010, de la Secretaría de Estado de Hacienda y Presupuestos, por la que se dictan instrucciones en relación con las nóminas de los funcionarios incluidos en el ámbito de aplicación de la ley 30/1984. Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021. IV Convenio colectivo único para el personal laboral de la Administración General del Estado. Orden de 1 de febrero de 1996 por la que se aprueba la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado Las retribuciones de los funcionarios públicos y del personal laboral al servicio de la Administración pública. Nóminas: estructura y normas de confección Las nóminas, desde el punto de vista de la Administración, son los documentos en los que se detallan las retribuciones del personal a su servicio. Desde el punto de vista de la gestión financiera son expedientes de gasto relacionados con las retribuciones del personal. Las nóminas se componen de una serie de documentos en los que figuran los datos relativos a los empleados y sus retribuciones vinculados a una determinada habilitación o pagaduría. Para estudiarlas debemos acudir, principalmente, a la Orden del Ministerio de Relaciones con las Cortes y de la Secretaría del Gobierno de 30 de julio de 1992, sobre instrucciones para la confección de nóminas. Composición de la nómina El documento o expediente en que se materializa la nómina se estructura conforme a unos modelos, en los que se detalla toda la información relativa a los empleados públicos, sus retribuciones, el centro, etc. Esquema básico: Cuerpo de la nómina (N1): o Detalla, en su cabecera, los datos del centro o dependencia o Debajo, en columnas, figuran los datos de los empleados, los puestos, los conceptos retributivos… Resúmenes de la Nómina (RN): o Retribuciones ordenadas por aplicaciones presupuestarias. o Deducciones ordenadas por claves de conceptos. o Reintegros según el orden establecido en la nómina. Estados justificativos (VR): o Se detallan las variaciones que experimenta la nómina del mes actual en relación con la del mes anterior. o Diferencia las variaciones transitorias de las definitivas. Cabría señalar que la nómina (recordemos que es un expediente de gasto a fin de cuentas) se acompaña de los correspondientes documentos contables (AD, OK o, excepcionalmente, ADOK).

Transcript of Las retribuciones de los funcionarios públicos y del ...

simplificatusopos.es [email protected] 680283497

1

Guía de estudio. Tema 4 Bloque V

Las retribuciones de los funcionarios públicos y del personal laboral al servicio de la Administración pública. Nóminas: estructura y normas de

confección. Altas y bajas: su justificación. Retribuciones básicas: sueldos, trienios, pagas extraordinarias. Retribuciones complementarias y otras

remuneraciones. Devengo y liquidación de derechos económicos. El pago de las retribuciones del personal en activo. Formas de pago

Ley 30/1984, de 2 de agosto, de reforma de la Función Pública.

Resolución de 25 de mayo de 2010, de la Secretaría de Estado

de Hacienda y Presupuestos, por la que se dictan instrucciones

en relación con las nóminas de los funcionarios incluidos en el

ámbito de aplicación de la ley 30/1984.

Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del

Estado para el año 2021.

IV Convenio colectivo único para el personal laboral de la

Administración General del Estado.

Orden de 1 de febrero de 1996 por la que se aprueba la

Instrucción de operatoria contable a seguir en la ejecución del

gasto del Estado

Las retribuciones de los funcionarios públicos y del personal laboral al servicio de la

Administración pública. Nóminas: estructura y normas de confección

Las nóminas, desde el punto de vista de la Administración, son los documentos en los que se detallan las

retribuciones del personal a su servicio. Desde el punto de vista de la gestión financiera son expedientes de gasto

relacionados con las retribuciones del personal.

Las nóminas se componen de una serie de documentos en los que figuran los datos relativos a los empleados y sus

retribuciones vinculados a una determinada habilitación o pagaduría.

Para estudiarlas debemos acudir, principalmente, a la Orden del Ministerio de Relaciones con las Cortes y de la

Secretaría del Gobierno de 30 de julio de 1992, sobre instrucciones para la confección de nóminas.

Composición de la nómina

El documento o expediente en que se materializa la nómina se estructura conforme a unos modelos, en los que se

detalla toda la información relativa a los empleados públicos, sus retribuciones, el centro, etc.

Esquema básico:

Cuerpo de la nómina (N1):

o Detalla, en su cabecera, los datos del centro o dependencia o Debajo, en columnas, figuran los datos de los empleados, los puestos, los conceptos retributivos…

Resúmenes de la Nómina (RN):

o Retribuciones ordenadas por aplicaciones presupuestarias. o Deducciones ordenadas por claves de conceptos. o Reintegros según el orden establecido en la nómina.

Estados justificativos (VR):

o Se detallan las variaciones que experimenta la nómina del mes actual en relación con la del mes anterior.

o Diferencia las variaciones transitorias de las definitivas.

Cabría señalar que la nómina (recordemos que es un expediente de gasto a fin de cuentas) se acompaña de los

correspondientes documentos contables (AD, OK o, excepcionalmente, ADOK).

simplificatusopos.es [email protected] 680283497

2

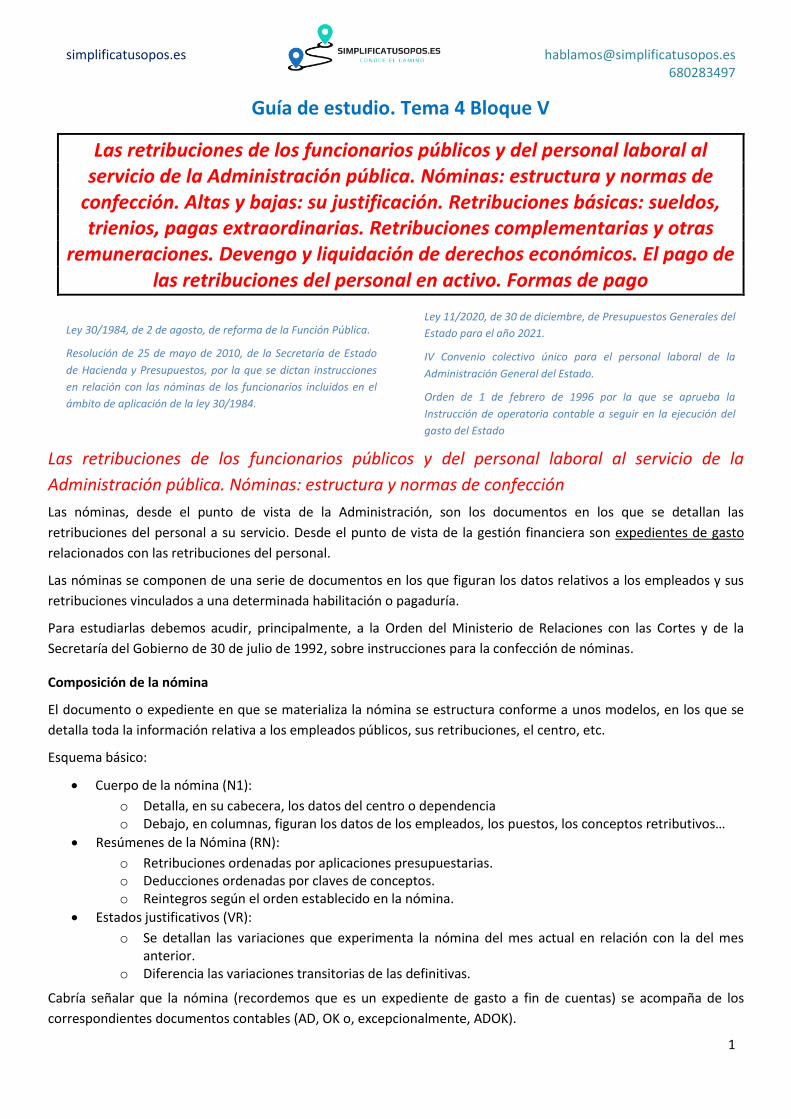

NÓMINAS – ESQUEMA

CUERPO DE LA

NÓMINA (Modelo N1)

INFORMACIÓN

DE CABECERA

(DATOS)

PRECEPTORES POR ORDEN ALFABÉTICO

DATOS PERSONALES Y RETRIBUCIONES

DEDUCCIONES

FORMALIZABLES

DEDUCCIONES NO

FORMALIZABLES

Ministerio Nombre apellidos IRPF Retenciones

Judiciales Habilitación DNI Cuota derechos

pasivos Clase de

nómina

Clase de funcionario Clase de contrato Cuotas sindicales

Nº registro personal Nº de trienios Cuota Muface

Periodo Nº Trienios Convenio Cuota ISFAS

Comp. destino Categoría Cuota obrera

SS

Grado personal Nivel retributivo Reintegro de

anticipos

Puesto trabajo Puesto trabajo

Importe Íntegro: Suma de todos los importes.

Importe Líquido: Íntegro menos deducciones formalizables.

Importe Neto: Líquido menos deducciones no formalizables.

RESÚMENES

DE LA

NÓMINA (Modelo RN)

Consta de varios estados en los que aparece resumida y totalizada la nómina.

Los resúmenes de nóminas sirven de comprobación. Recoge los importes que tienen que coincidir

con los del cuerpo de nómina.

ESTADOS

JUSTIFICATIVOS

DE LA NÓMINA (Modelo VR)

Consta de ocho estados que reflejan las variaciones mensuales en retribuciones y deducciones.

Altas, bajas y modificaciones y resumen final.

CONFECCIÓN DE LAS NÓMINAS:

Corresponde a las habilitaciones o cajas pagadoras.

Se cerrarán el día 5 del mes al que correspondan los haberes. Se harán tantas nóminas como tipos de personal (4).

Los habilitados enviarán a las oficinas de contabilidad antes del día 7 del mes:

Nóminas + documento contable por cada nómina (OK) + resúmenes de nóminas.

Las oficinas fiscalizarán la nómina y contabilizarán la operación , y remiten al Tesoro la PROPUESTA DE PAGO y

devuelven las nóminas a los habilitados.

Los libramientos para atender a estos pagos se efectuarán por el Tesoro Público a favor de las habilitaciones

con 5 días de antelación al vencimiento. (final de mes).

1-------------el día 5 ---------------antes del día 7 -----------------------con 15 días de antelación --------------- 30

Se cierran las

nóminas.

Se envían a las

oficinas (con OK o ADOK)

Libramientos

TRAMITACIÓN DEL COMPROMISO DE GASTO:

- Al inicio de cada año, documento AD por el importe que se prevea gastar durante el ejercicio.

En el caso de personal laboral se podrán adjuntar los contratos.

Lo mismo en el caso de Cuotas Sociales y Clases Pasivas: Documento AD y Documento AD al inicio de año.

Se expedirán los AD que sean precisos durante el ejercicio, tanto negativos como positivos, según el gasto que haya

que realizar.

simplificatusopos.es [email protected] 680283497

3

Cuando se vaya a contratar personal laboral fijo o eventual:

1º Documento RC de retención de crédito.

2º Una vez finalizado el proceso de contratación y FORMALIZADO el contrato, documento AD.

-Documentos OK cada mes por cada nómina.

(leer regla 67 de la Orden de 1 de febrero de 1996 por la que se aprueba la Instrucción de operatoria contable a

seguir en la ejecución del gasto del Estado)

“Cuando por razones debidamente justificadas se podrá aceptar la expedición de documentos ADOK por cada una

de las nóminas que se aprueben”

Los habilitados o cajeros pagadores deberán presentar las nóminas (conforme a los modelos que vimos en el cuadro

de más arriba) junto con los documentos OK o, en su caso, ADOK según se haya efectuado o no el compromiso

previo del gasto, en las oficinas de contabilidad que correspondan a los órganos que aprobaron aquellas antes del

día 7 de cada mes (ver más arriba).

Descuentos en nóminas

Se trata de los descuentos “formalizables” o “en formalización”, porque se quedan en el Tesoro sin que pasen por el

empleado público. Al personal al servicio de la Administración se le practicarán los descuentos en concepto de:

IRPF

Seg. Social (o sistema de previsión social en que se encuadre).

o Personal incluido en el Régimen General de la S. Social, cuota para contingencias generales,

formación profesional y para desempleo (esto último NO para funcionarios).

Aquellos otros que proceda realizar por anticipos, regularizaciones, sentencias judiciales…

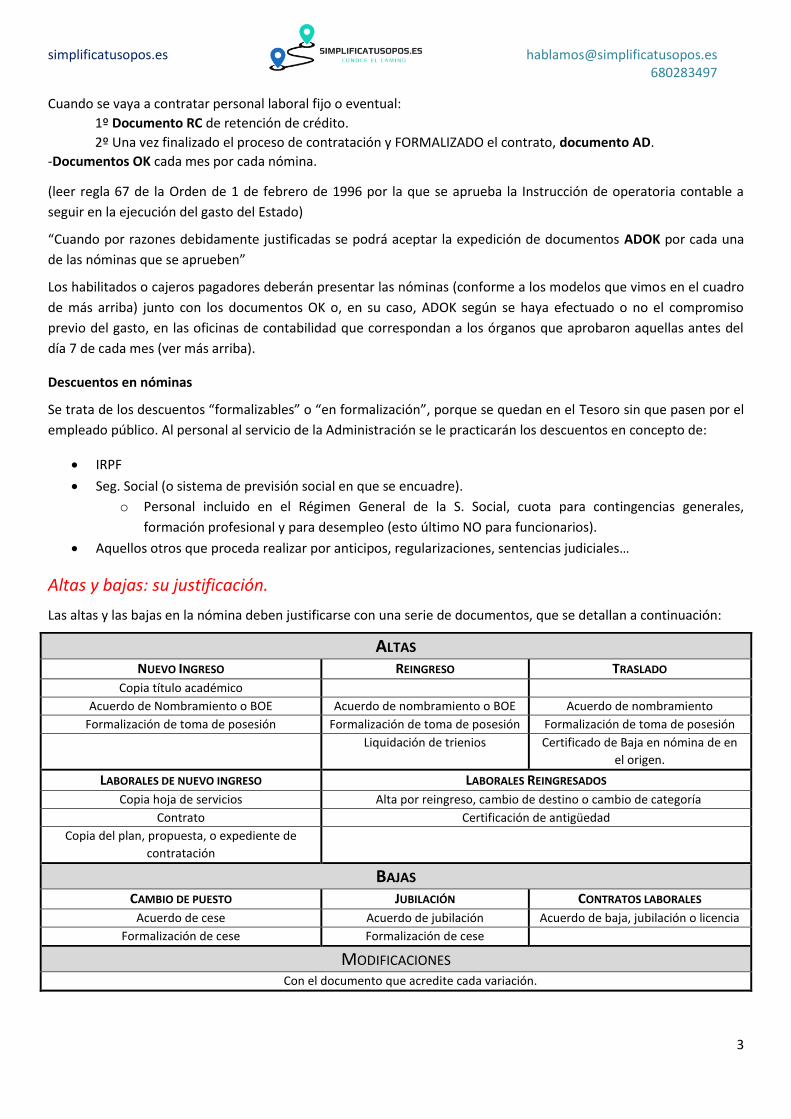

Altas y bajas: su justificación.

Las altas y las bajas en la nómina deben justificarse con una serie de documentos, que se detallan a continuación:

ALTAS NUEVO INGRESO REINGRESO TRASLADO

Copia título académico

Acuerdo de Nombramiento o BOE Acuerdo de nombramiento o BOE Acuerdo de nombramiento

Formalización de toma de posesión Formalización de toma de posesión Formalización de toma de posesión

Liquidación de trienios Certificado de Baja en nómina de en

el origen.

LABORALES DE NUEVO INGRESO LABORALES REINGRESADOS

Copia hoja de servicios Alta por reingreso, cambio de destino o cambio de categoría

Contrato Certificación de antigüedad

Copia del plan, propuesta, o expediente de

contratación

BAJAS CAMBIO DE PUESTO JUBILACIÓN CONTRATOS LABORALES

Acuerdo de cese Acuerdo de jubilación Acuerdo de baja, jubilación o licencia

Formalización de cese Formalización de cese

MODIFICACIONES Con el documento que acredite cada variación.

simplificatusopos.es [email protected] 680283497

4

Retribuciones básicas: sueldos, trienios, pagas extraordinarias. Retribuciones

complementarias y otras remuneraciones

Más allá de lo visto sobre retribuciones del personal al servicio de la Administración en el bloque IV, trataremos aquí

de estudiar los aspectos más relevantes desde el punto de vista de la gestión financiera.

Detalles preliminares

Para cada ejercicio presupuestario se fijan en la correspondiente Ley de Presupuestos Generales del Estado:

o Las retribuciones básicas y el incremento de las cuantías globales de las retribuciones

complementarias de los funcionarios.

o El incremento de la masa salarial del personal laboral.

Situemos los gastos de personal en la clasificación económica del gasto:

Capítulo 1: Gastos de personal:

o Artículo 10: Altos Cargos.

o Artículo 11: Personal eventual.

o Artículo 12: Funcionarios.

o Artículo 13: Laborales.

o Artículo 14: Otro personal

o Artículo 15: Incentivos al rendimiento (productividad y gratificaciones).

o Artículo 16: Cuotas, prestaciones y gastos sociales a cargo del empleador.

o Concepto 160: Cuotas Sociales:

Subconcepto 160.00: Seguridad Social a cargo del empleador.

Subconcepto 160.01: MUFACE.

Subconcepto 160.02: ISFAS.

Subconcepto 160.03: MUGEJU.

Subconcepto 160.04: Otras.

Cabría aclarar aquí que, como veremos en el tema siguiente de este mismo bloque, las indemnizaciones por razón

del servicio (vistas también, desde el punto de vista de la gestión de personal, en el tema 6 del bloque IV) recaen en

el capítulo 2 de la clasificación de los gastos. Y más concretamente en el artículo 23: “indemnizaciones por razón del

servicio”.

Esquema fundamental

Vemos aquí una versión simplificada y enfocada en la gestión del gasto del esquema de las retribuciones ya visto en

el bloque IV:

Retribuciones básicas

o Sueldo:

Se determina en la Ley de Presupuestos Generales del Estado de cada año.

El sueldo de A1 no puede exceder en más de 3 veces al de las agrupaciones profesionales.

o Trienios:

Cantidad igual para cada grupo por cada tres años de servicios en el Cuerpo o Escala, clase o

categoría, que también se fija todos los años en la Ley de Presupuestos Generales del

Estado.

simplificatusopos.es [email protected] 680283497

5

Retribuciones complementarias:

o Vinculadas al puesto:

Complemento de destino:

Según el nivel del puesto que se desempeñe o, en su caso, el grado personal

consolidado (en caso de que éste sea superior al del nivel del puesto).

Las cuantías por cada nivel o grado (recordemos, máx. 30) se fijan para todas las

Administraciones en la LPGE.

Complemento específico:

Se establece según el puesto concreto. Retribuye las condiciones específicas del

mismo (incompatibilidad, peligrosidad, penosidad, dedicación, dificultad…).

Su cuantía se fija en la RPT y anualmente se actualiza por la Ley de Presupuestos

Generales del Estado.

Se percibe en 14 pagas iguales, de las cuales 12 serán de percibo mensual y dos

adicionales, del mismo importe que una mensual, los meses de junio y diciembre (o

sea, coincidiendo con las pagas extras).

o Vinculadas a resultados o al desempeño:

Complemento de productividad:

Retribuye el especial rendimiento, actividad extraordinaria, interés o iniciativa con

que se desempeñe el puesto.

Su cuantía global no puede exceder de un porcentaje sobre los costes totales del

personal de cada programa.

o El Ministerio de Hacienda podrá modificar la cuantía de los créditos globales

destinados a atender este complemento.

No se incluye en la RPT.

Cada Ministerio determinará:

o Las cuantías parciales asignadas dentro del crédito total disponible a sus

distintos ámbitos orgánicos, territoriales, funcionales o de tipo de puesto.

o Se fijan las cuantías individuales de este complemento de acuerdo a las

siguientes normas:

Debe darse en función de circunstancias objetivas relacionadas

directamente con el desempeño del puesto y el grado de

participación en la consecución de los objetivos asignados.

Podrá asignarse a los funcionarios interinos, personal eventual y

funcionarios en prácticas.

Su percepción no da garantiza derecho alguno a percibirlo en el

futuro.

Los Ministerios darán cuenta del reparto al Ministerio de Hacienda.

Las cantidades percibidas serán de conocimiento público.

Deberán ser oídas y tener conocimiento de dichas cuantías las

Juntas de Personal y Delegados de Personal.

Gratificaciones por servicios extraordinarios:

Solamente pueden darse para reconocer servicios extraordinarios prestados fuera

de la jornada normal de trabajo.

Carácter excepcional.

En ningún caso podrán ser fijas en su cuantía ni periódicas en su devengo.

simplificatusopos.es [email protected] 680283497

6

No originarán derechos individuales para periodos sucesivos.

Los Ministerios deberán dar cuenta de las cuantías individuales al Ministerio de

Hacienda (Igual que en el Complemento de Productividad).

o El Ministerio de Hacienda puede modificar la cuantía de los créditos globales

destinados a estas gratificaciones.

o Otras

Indemnizaciones por razón del servicio (ya vistas en el tema 6 del bloque IV).

Indemnizaciones por residencia:

Se percibe en 12 mensualidades (no va en las pagas extraordinarias)

En caso de darse un sueldo reducido proporcionalmente (por una reducción de

jornada, por ejemplo), también se dará una reducción acorde en esta

indemnización.

Sus cuantías se establecen según el lugar geográfico:

o Ceuta y Melilla

o Islas «menores» del archipiélago canario.

o Gran Canaria y Tenerife.

o Baleares (excepto Mallorca)

o Mallorca.

o Valle de Arán.

Complemento personal transitorio:

Sirve para contrarrestar cambios retributivos, contribuyendo a mantener las

retribuciones de funcionarios que, por algún cambio en el sistema retributivo,

perciban menos de lo que les correspondería.

La cuantía consiste, por lo tanto, en la diferencia entre lo que percibe y lo que le

correspondería percibir de no haberse dado dicho cambio.

Se absorbe conforme se van incrementando las futuras retribuciones (incluidas las

derivadas de cambios de puesto de trabajo).

o Aunque para su paulatina reducción no se tienen en cuenta los incrementos

producidos por:

Trienios

Productividad

Gratificaciones.

Solo el 50% de las mejoras retributivas derivadas del incremento de

carácter general previstas en las Leyes de Presupuestos Generales

del Estado.

simplificatusopos.es [email protected] 680283497

7

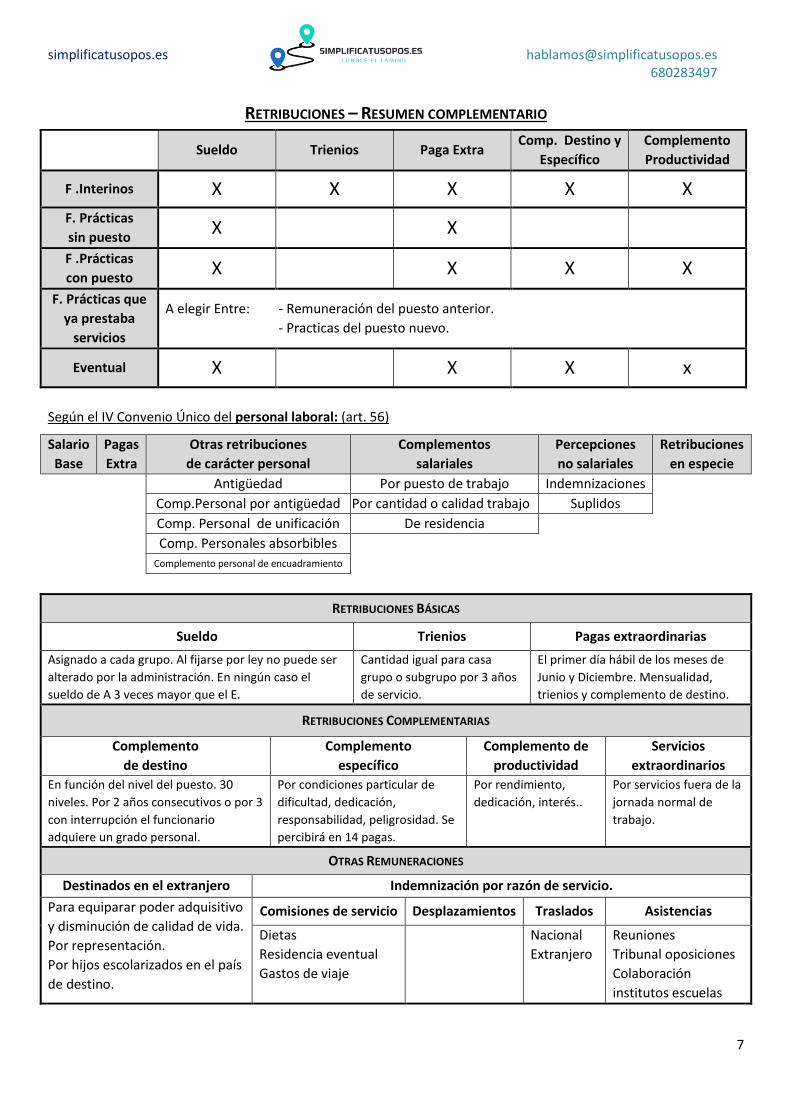

RETRIBUCIONES – RESUMEN COMPLEMENTARIO

Sueldo Trienios Paga Extra Comp. Destino y

Específico

Complemento

Productividad

F .Interinos X X X X X

F. Prácticas

sin puesto X X

F .Prácticas

con puesto X X X X

F. Prácticas que

ya prestaba

servicios

A elegir Entre: - Remuneración del puesto anterior.

- Practicas del puesto nuevo.

Eventual X X X x

Según el IV Convenio Único del personal laboral: (art. 56)

Salario

Base

Pagas

Extra

Otras retribuciones

de carácter personal

Complementos

salariales

Percepciones

no salariales

Retribuciones

en especie

Antigüedad Por puesto de trabajo Indemnizaciones

Comp.Personal por antigüedad Por cantidad o calidad trabajo Suplidos

Comp. Personal de unificación De residencia

Comp. Personales absorbibles

Complemento personal de encuadramiento

RETRIBUCIONES BÁSICAS

Sueldo Trienios Pagas extraordinarias

Asignado a cada grupo. Al fijarse por ley no puede ser

alterado por la administración. En ningún caso el

sueldo de A 3 veces mayor que el E.

Cantidad igual para casa

grupo o subgrupo por 3 años

de servicio.

El primer día hábil de los meses de

Junio y Diciembre. Mensualidad,

trienios y complemento de destino.

RETRIBUCIONES COMPLEMENTARIAS

Complemento

de destino

Complemento

específico

Complemento de

productividad

Servicios

extraordinarios

En función del nivel del puesto. 30

niveles. Por 2 años consecutivos o por 3

con interrupción el funcionario

adquiere un grado personal.

Por condiciones particular de

dificultad, dedicación,

responsabilidad, peligrosidad. Se

percibirá en 14 pagas.

Por rendimiento,

dedicación, interés..

Por servicios fuera de la

jornada normal de

trabajo.

OTRAS REMUNERACIONES

Destinados en el extranjero Indemnización por razón de servicio.

Para equiparar poder adquisitivo

y disminución de calidad de vida.

Por representación.

Por hijos escolarizados en el país

de destino.

Comisiones de servicio Desplazamientos Traslados Asistencias

Dietas

Residencia eventual

Gastos de viaje

Nacional

Extranjero

Reuniones

Tribunal oposiciones

Colaboración

institutos escuelas

simplificatusopos.es [email protected] 680283497

8

Devengo y liquidación de derechos económicos

Retribuciones que se devenguen con carácter fijo y periodicidad mensual

Las retribuciones básicas y complementarias que se devenguen con carácter fijo y periodicidad mensual se harán

efectivas por mensualidades completas y de acuerdo con la situación y derechos del funcionario referidos al primer

día hábil del mes a que se correspondan, salvo en los siguientes casos, en que se liquidarán por días:

En el mes de toma de posesión del primer destino en un Cuerpo o Escala, en el de reingreso al servicio activo

y en el de incorporación por conclusión de licencias sin derecho a retribución.

En el mes de iniciación de licencias sin derecho a retribución.

En el mes en que se produzca un cambio de puesto de trabajo que conlleve la adscripción a una

Administración Pública distinta de la General del Estado, aunque no implique cambio de situación

administrativa.

En el mes en que cese en el servicio activo, incluido el derivado de un cambio de Cuerpo o Escala de

pertenencia, salvo que sea por motivos de fallecimiento, jubilación o retiro de funcionarios sujetos al

régimen de Clases Pasivas del Estado, y en general en cualquier régimen de pensiones que se devenguen por

mensualidades completas desde el primer día del mes siguiente al del nacimiento del derecho.

Caso de las pagas extraordinarias

Las pagas extraordinarias de los funcionarios del Estado se devengarán el primer día hábil de los meses de junio y

diciembre y con referencia a la situación y derechos del funcionario en dichas fechas, salvo en los siguientes casos:

Cuando el tiempo de servicios prestados hasta el día en que se devengue la paga extraordinaria no

comprenda la totalidad de los seis meses inmediatos anteriores a los meses de junio o diciembre, el importe

de la paga extraordinaria se reducirá proporcionalmente, computando cada día de servicios prestados en el

importe resultante de dividir la cuantía de la paga extraordinaria que en la fecha de su devengo hubiera

correspondido por un periodo de seis meses entre 182 (183 en años bisiestos) ó 183 días, respectivamente.

Los funcionarios en servicio activo que se encuentren disfrutando de licencia sin derecho a retribución en las

fechas indicadas devengarán la correspondiente paga extraordinaria pero su cuantía experimentará la

reducción proporcional prevista en el punto anterior.

En el mes en que se produzca un cambio de puesto de trabajo que conlleve la adscripción a una

Administración Pública distinta de la General del Estado, aunque no implique cambio de situación

administrativa, en cuyo caso la paga extraordinaria experimentará la reducción proporcional prevista el

punto primero («cuando el tiempo de servicios prestados...»).

En el caso de cese en el servicio activo, incluido el derivado de un cambio de Cuerpo o Escala de pertenencia,

la última paga extraordinaria se devengará el día de cese y con referencia a la situación y derechos del

funcionario en dicha fecha, pero en cuantía proporcional al tiempo de servicios efectivamente prestados,

salvo que el cese sea por jubilación, fallecimiento o retiro de los funcionarios sujetos al régimen de clases

pasivas, para los cuales los días del mes en que se produce el cese se computarán como un mes completo.

Los funcionarios en servicio activo que se encuentren disfrutando de licencia sin derecho a retribución

devengarán la paga extraordinaria con la reducción proporcional.

o Las cuotas de derechos pasivos y de mutualidades correspondientes a las pagas extraordinarias se

reducirán en la misma proporción que se minoren éstas.

o Sin embargo las cuotas de los periodos en que se disfruten licencias sin derecho a retribución (o sea,

las que no son de la paga extra), no experimentarán reducción en su cuantía.

simplificatusopos.es [email protected] 680283497

9

El pago de las retribuciones del personal en activo. Formas de pago

El pago para el personal en activo se realizará a elección de los interesados, que en todo momento podrán optar:

Por transferencia a cuentas abiertas a nombre de los perceptores.

Mediante la entrega a los perceptores de cheques nominativos.

Cabría tener en cuenta que los servicios prestados por las entidades de crédito serán gratuitos, pues no podrán exigir

ni descontar cantidad alguna a los perceptores ni a la Administración.

Procedimiento (Decreto 680/1974)

1. Los libramientos para atender el pago de estas obligaciones se expedirán a favor de las correspondientes

Habilitaciones o Pagadurías y su importe líquido se transferirá a cuentas corrientes abiertas a nombre de las

mismas en las Entidades bancarias donde tengan abiertas sus cuentas los empleados.

2. Los libramientos, acompañados de las nóminas o documentación que justifique su expedición, deberán

encontrarse en las respectivas Ordenaciones de Pagos con quince días de antelación, como mínimo, a la

fecha en que deba efectuarse su pago.

Cuando las retribuciones a las que se refieren estos libramientos tengan vencimiento a fecha fija, el Tesoro

Público transferirá los importes de las retribuciones a las cuentas corrientes que se mencionan en el punto

primero con antelación suficiente para que la Habilitación o Pagaduría pueda cumplir con su obligación de

forma que los fondos estén a disposición de los perceptores el día en que deba hacerse efectivo el pago.

3. Las Habilitaciones o Pagadurías de Personal cursarán oportunamente a las Entidades de crédito donde

tengan abierta su cuenta corriente relaciones nominales del personal acogido al régimen de transferencias

en las que figurarán:

a. Identificación de perceptores y sus cuentas.

b. Los importes a transferir.

Las Entidades de crédito deberán efectuar los ingresos en las cuentas corrientes de los perceptores

con efectos de la fecha en que se señale al cursarle las relaciones

(Relación similar, sin los datos relativos a transferencias, se presentará a efectos de expedir los cheques

nominativos. En el caso de los cheques, las Habilitaciones o Pagadurías efectuarán la entrega de los

cheques, previa firma por los interesados de su recepción, en la copia de la relación enviada a la Entidad de

crédito correspondiente, señalando el número del cheque).

Los funcionarios que cambien de puesto de trabajo (caso particular)

Durante el plazo posesorio (cese + incorporación) ---> Totalidad de haberes.

-Si la incorporación es en el mismo mes del cese: Pagará todo el mes la dependencia de origen.

-Si la incorporación es en distinto mes de cese: Pagará el 1er mes la de origen, y el 2º la de destino.

simplificatusopos.es [email protected] 680283497

10

Preguntas de examen

1.- 2016 PI (supuesto)

2.- GACE 2017 PI

3.- Admin. 2017 T. Libre