Las Inversiones Extranjeras en el Perú ULTIMA - … · Las Inversiones Extranjeras en el Perú Dr....

186

Las Inversiones Extranjeras en el Perú Estudio Torres y Torres Lara & Asociados - Abogados 1 LAS INVERSIONES EXTRANJERAS EN EL PERU I. ¿POR QUÉ INVERTIR EN EL PERU? .- El Perú ha logrado a lo largo de los últimos 10 años la solidez y estabilidad económica necesaria y propicia para la recepción de capitales extranjeros deseosos de invertir en su territorio. Esto ha sido producto de la aplicación de planes radicales de estabilización y reformas estructurales e institucionales, aunados a la creación de un marco legal adecuado, convenios extranjeros, la pacificación nacional, entre otros factores trascendentales. Pese a no ser inmune a los efectos de la crisis financiera internacional, el Perú no ha sido afectado en forma tan severa y dramática como otros países

Transcript of Las Inversiones Extranjeras en el Perú ULTIMA - … · Las Inversiones Extranjeras en el Perú Dr....

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

1

LAS INVERSIONES EXTRANJERAS EN EL PERU

I. ¿POR QUÉ INVERTIR EN EL PERU?.-

El Perú ha logrado a lo largo de los últimos 10 años la solidez y estabilidad económica necesaria y propicia para la recepción de capitales extranjeros deseosos de invertir en su territorio. Esto ha sido producto de la aplicación de planes radicales de estabilización y reformas estructurales e institucionales, aunados a la creación de un marco legal adecuado, convenios extranjeros, la pacificación nacional, entre otros factores trascendentales. Pese a no ser inmune a los efectos de la crisis financiera internacional, el Perú no ha sido afectado en forma tan severa y dramática como otros países

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

2

de Latinoamérica, algunos de los cuales aun hoy en día sufren los rezagos de aquella crisis. Iniciado ya este nuevo milenio, el Perú ofrece a los inversionistas extranjeros una economía estable que ha sido complementada con el fortalecimiento de las instituciones, el deseo de competencia de los productores locales y la siempre presente mano de obra. El Perú continuará desarrollando los esfuerzos que sean necesarios para que los proyectos de inversión se concreten y aumente la inversión en el país, para lo cual viene desarrollando políticas destinadas al fortalecimiento de la estabilidad lograda en la década pasada.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

3

II. NORMAS LEGALES.-

Las normas que regula la inversión en el Perú, son: Normas Internas

• Constitución Política del Perú de 1993: los artículos pertinentes son: 51°, 55°, 58°, 59°, 60°, 61°, 62°, 63°, 64°, 65°, 66°, 67°, 68°, 70°, 71°, 72°, 73°, 74°, 79°, 103°, y 109°.

• Decreto Supremo N° 162-92-EF.

Reglamento de los Regímenes de Garantía a La Inversión Privada.

• Decreto Legislativo Nº 662. Ley de

Promoción de las Inversiones Extranjeras. • Decreto Legislativo Nº 757. Ley Marco para

el Crecimiento de la Inversión Privada.

• Ley 27342. Ley que regula los Convenios de Estabilidad Jurídica al amparo de los Decretos Legislativos Nºs 662 y 757.

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

4

• Ley 27343. Ley que regula los Contratos de Estabilidad con el Estado al amparo de las leyes sectoriales.

• Ley 27391. Ley que modifica las leyes Nºs

27342 y 27343.

• Ley 27514. Ley que modifica el régimen de suscripción de convenios de estabilidad jurídica.

• Decreto Supremo Nº 030-2000-PCM.

Autorizan otorgamiento de estabilidad tributaria en convenios para concesiones de transporte y distribución de gas natural por ductos y de estabilidad impositiva en contrato de licencia para explotación de gas natural en Camisea.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

5

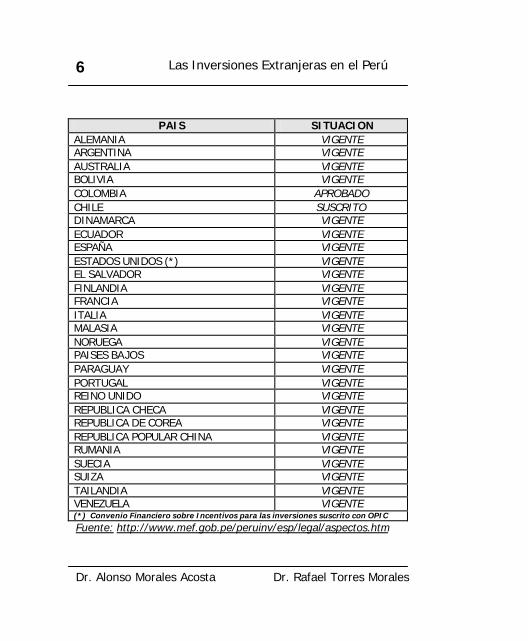

III. CONVENIOS INTERNACIONALES.- 3.1. Campo Bilateral: (Convenios de Promoción y

Protección de Inversiones) • El Perú ha suscrito convenios para la

promoción y protección de inversiones con más de 20 países de Europa, Asia y América (Argentina, Bolivia, El Salvador, Colombia, Paraguay y Venezuela).

• Ha suscrito un Convenio Financiero sobre Incentivos a las Inversiones con los Estados Unidos.

• Asimismo mantiene buenas y estrechas relaciones a nivel internacional con organismos como el Fondo Monetario Internacional.

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

6

PAIS SITUACION

ALEMANIA VIGENTE ARGENTINA VIGENTE AUSTRALIA VIGENTE BOLIVIA VIGENTE COLOMBIA APROBADO CHILE SUSCRITO DINAMARCA VIGENTE ECUADOR VIGENTE ESPAÑA VIGENTE ESTADOS UNIDOS (*) VIGENTE EL SALVADOR VIGENTE FINLANDIA VIGENTE FRANCIA VIGENTE ITALIA VIGENTE MALASIA VIGENTE NORUEGA VIGENTE PAISES BAJOS VIGENTE PARAGUAY VIGENTE PORTUGAL VIGENTE REINO UNIDO VIGENTE REPUBLICA CHECA VIGENTE REPUBLICA DE COREA VIGENTE REPUBLICA POPULAR CHINA VIGENTE RUMANIA VIGENTE SUECIA VIGENTE SUIZA VIGENTE TAILANDIA VIGENTE VENEZUELA VIGENTE (*) Convenio Financiero sobre Incentivos para las inversiones suscrito con OPIC

Fuente: http://www.mef.gob.pe/peruinv/esp/legal/aspectos.htm

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

7

3.2. Campo Bilateral: (Convenios de Doble

Tributación).

El criterio de vinculación tributaria que cada país decida utilizar, puede resultar en muchas ocasiones contrapuesto al derecho que tiene toda persona a que sus rentas no se vean gravadas dos o más veces. Así pues, la denominada “Doble Imposición Tributaria” se presenta en supuestos en los cuales un determinado sujeto, ve afectadas sus rentas por dos o más países, toda vez que cada uno de los países utiliza criterios de vinculación con sus contribuyentes de forma diferente e independiente atendiendo a su soberanía. El referido problema ha tratado de ser solucionado por los estados de diferentes maneras. Por su parte, el Perú ha adoptado dos mecanismos específicos:

a. La celebración de tratados

internacionales; y,

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

8

b. El otorgamiento del carácter crediticio al Impuesto a la Renta, abonado en el exterior.

a. La Celebración de Convenios

Internacionales.-

El Perú ha celebrado los siguientes convenios:

• “El Convenio para evitar la Doble Tributación entre los Países Miembros del Acuerdo de Cartagena”, mediante el cual independientemente de la nacionalidad o domicilio de las personas, las rentas de cualquier naturaleza que éstas obtuvieran sólo serán gravables en el país miembro en el que tales rentas tengan su fuente productora, y,

• “El Convenio entre el Perú y Suecia para

evitar la Doble Imposición con respecto a los Impuestos a la Renta y al Capital”, a través del cual se establece que la renta cuya fuente que se encuentre ubicada en uno de los países sólo es gravable por ese país.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

9

• “El Convenio entre La República de Chile y La República de Perú para evitar La Doble Tributación y para prevenir La Evasión Fiscal con relación al Impuesto a la Renta y al Patrimonio”

b. El Otorgamiento del Carácter Crediticio al Impuesto a la Renta, Abonado en el Exterior.-

Nuestro país ha previsto que en relación con países con los cuales no se ha logrado establecer tratados internacionales con la finalidad de evitar la “Doble Imposición Tributaria”, el sujeto pasivo de ambas obligaciones tributarias podrá atenuar tales efectos, considerando el Impuesto a la Renta abonado en el exterior como crédito contra el Impuesto a la Renta peruano con las limitaciones establecidas por las propias normas.

3.3. Campo multilateral:

• Decisión 486. Régimen común sobre Propiedad Industrial de la Comunidad Andina de Naciones.

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

10

• Convenio de París para la protección

de la propiedad Industrial.

• Acuerdo Constitutivo de la Agencia Multilateral de Garantías a las Inversiones (miga) del Banco Mundial.

• Convenio constitutivo del Centro

Internacional de Arreglo de Diferencias relativas a Inversiones (CIADI).

• Acuerdo sobre los Aspectos de los

Derechos de Propiedad Intelectual relacionadas con el comercio (ADPIC o TRIP´s).

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

11

IV. ¿CÓMO SE ESTABLECEN LAS EMPRESAS

EXTRANJERAS EN EL PERU?.-

La normatividad peruana ofrece la posibilidad a los inversionistas extranjeros de: 1. Constituir una nueva sociedad; 2. Operar mediante sucursales u; 3. Operar mediante contratos asociativos. De optar el inversionista por la primera opción, deberá elegir entre las diversas formas societarias que ofrece la legislación peruana, entre las cuales tenemos a la Sociedad Anónima (en sus tres formas: Sociedad Anónima Abierta, Sociedad Anónima Cerrada, Sociedad Anónima Ordinaria), la Sociedad Comercial de Responsabilidad Limitada, Sociedad Comandita por Acciones, entre otras.

4.1. Régimen Societario:

Entre las formas societarias más utilizadas en el Perú se encuentran la Sociedad Anónima (en sus tres formas) que presentan entre sus principales características las siguientes:

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

12

Sociedad Anónima Ordinaria.- • No existe un monto mínimo de capital para

constituir la sociedad. • Los aportes al capital social pueden

efectuarse en moneda nacional o extranjera, así como en bienes físicos o tangibles, o en contribuciones tecnológicas intangibles (bajo la forma de bienes físicos, documentos e instrucciones).

• Los socios limitan su responsabilidad al aporte que hubiesen efectuado.

• El número mínimo de accionistas no puede ser menor de dos personas naturales o jurídicas.

• Puede constituirse en un solo acto (constitución simultánea) o en forma sucesiva (constitución por suscripción pública).

• Su plazo de duración puede ser indeterminado.

Sociedad Anónima Cerrada.-

• No tiene más de veinte accionistas. • Sus aportes pueden ser bienes dinerarios

y/o no dinerarios. • No tiene acciones inscritas en los Registros

Públicos de Mercado de Valores.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

13

• Los accionistas tienen derecho de adquisición preferente en los casos de transferencia de acciones.

• Posibilidad de establecer un derecho de preferencia de la propia empresa en caso de que los accionistas no ejecuten el suyo.

• Puede funcionar con o sin directorio.

Sociedad Anónima Abierta.- • Tiene más de 750 accionistas. • Tiene acciones inscritas en los Registros

Públicos del Mercado de Valores. • Su naturaleza de sociedad para inversión a

gran escala va de la mano con la libre transferibilidad de acciones.

• El derecho de preferencia y cualquier restricción a la libre transferencia de acciones se tienen por no puestas en los estatutos.

Por otro lado tenemos también a la Sociedad Comercial de Responsabilidad Limitada, la cual tiene dentro de sus más importantes características las siguientes:

• Presenta un número mínimo de 2 y máximo

de 20 socios.

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

14

• Otorga responsabilidad limitada a su aporte para los socios.

• Sus decisiones son adoptadas por mayoría de capital.

• Presentan un régimen administrativo sencillo.

• Restringe la libre transferencia de las participaciones a terceros sin antes ofrecerse a los demás socios de la sociedad.

• Su constitución es simultánea.

Tal como señaláramos en los párrafos precedentes la legislación peruana permite optar por otras formas societarias menos usadas, como son por ejemplo:

Sociedades Colectivas.-

• Los Socios asumen responsabilidad ilimitada y solidaria frente a terceros.

• Tiene un plazo fijo de duración. • Los acuerdos se adoptan por mayoría de

votos computados por personas. • Ningún socio puede transmitir su

participación en la sociedad, sin el consentimiento de los demás socios.

• Se puede oponer beneficio de excusión.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

15

Sociedad en Comandita.- Los socios colectivos responden solidaria e ilimitadamente por las obligaciones sociales. Puede ser: 1. Sociedad en Comandita Simple.-

• Se le aplican las disposiciones de la sociedad colectiva en lo que fuera pertinente.

• Existen dos clases de socios: colectivos (puede hacer aportes capitalistas o industriales) y comanditarios (sólo aportes de bienes en especie o dinero)

• Tiene reglas especiales en cuanto a la transferencia de acciones dependiendo de la clase de socio

• Debe tener un plazo fijo de duración. • Los acuerdos se adoptan por mayoría de

socios. 2. Sociedad en Comandita por Acciones.-

• Se le aplican las disposiciones de la sociedad anónima en lo que fuese pertinente.

• Integrada por socios colectivos o comanditarios.

• La administración la ejercen los socios colectivos

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

16

• El socio comanditario que adquiere la administración pasa a ser colectivo.

4.2. Sucursales:

En el caso que el inversionista optara por una sucursal, ésta deberá establecerse por Escritura Pública inscrita en el Registro del lugar de funcionamiento de la sucursal la cual deberá contener por lo menos lo siguiente:

• Deberá acompañarse la certificación de la

autoridad competente para ello, con la legalización del representante consular peruano, donde se acredite la existencia y vigencia de la sociedad y además, el documento donde conste la facultad de poder establecer sucursales en otros países.

• Copia del pacto social y del estatuto o de

los instrumentos equivalentes en el país de origen; y, el acuerdo de establecer la sucursal en el Perú, adoptado por el órgano social competente de la sociedad, que indique: el capital que se le asigna para el

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

17

giro de sus actividades en el país; la declaración de que tales actividades están comprendidas dentro de su objeto social; el lugar del domicilio de la sucursal; la designación de por lo menos un representante legal permanente en el país; los poderes que le confiere; y su sometimiento a las leyes del Perú para responder por las obligaciones que contraiga la sucursal en el país.

4.3. Contratos Asociativos:

Se considera contrato asociativo aquel que crea y regula relaciones de participación e integración en negocios o empresas determinadas, en interés común de los intervinientes.

Las partes están obligadas a efectuar, las contribuciones en dinero, bienes o servicios establecidos en el contrato. Si no se hubiera indicado el monto de las contribuciones, las partes se encuentran obligadas a efectuar las que sean necesarias para la realización del negocio o empresa, en proporción a su participación en las utilidades.

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

18

La entrega de dinero, bienes o la prestación de servicios, se harán en la oportunidad, el lugar y la forma establecida en el contrato. El contrato asociativo no genera una persona jurídica, debe constar por escrito y no está sujeto a inscripción en el Registro. En estos contratos, cada parte es independiente y mantienen su autonomía.

4.3.1. Joint Venture o Consorcio: El contrato de Joint Venture conocido por la Ley General de Sociedades como “Consorcio”, tiene una gran difusión y existe una legislación especial que le brinda tratamiento por sectores. Dicha norma considera al contrato de consorcio como el contrato por el cual dos o más personas se asocian para participar en forma activa y directa en un determinado negocio o empresa con el propósito de obtener un beneficio económico, manteniendo cada una su propia autonomía. Le corresponde a cada una de las partes realizar las actividades propias del

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

19

consorcio que se le encargan y aquéllas a que se ha comprometido, coordinando con los otros miembros del consorcio conforme a los procedimientos y mecanismos previstos en el contrato. 4.3.2. Contrato de Asociación en

Participación: Es el contrato por el cual una persona, denominada asociante concede a otra u otras personas denominadas asociados, una participación en el resultado o en las utilidades de uno o de varios negocios o empresas del asociante, a cambio de determinada contribución. La gestión del negocio o empresa corresponde única y exclusivamente al asociante y no existe relación jurídica entre los terceros y los asociados. El asociante no puede atribuir participación en el mismo negocio o empresa a otras personas sin el consentimiento expreso de los asociados.

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

20

Salvo pacto en contrario, los asociados participan en las pérdidas en la misma medida en que participan en las utilidades y las pérdidas que los afecten no exceden el importe de su contribución.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

21

V. ¿CÓMO INVERTIR EN EL PERU?.-

A la luz de lo señalado en los dispositivos legales mencionados anteriormente, se considerará inversión extranjera a aquella que provenga del exterior y que se realice sobre actividades generadoras de renta. Esta inversión puede realizarse bajo cualquiera de las siguientes modalidades conjunta o indistintamente:

a. Aportes de propiedad de personas naturales

o jurídicas extranjeras, canalizadas a través del Sistema Financiero Nacional, al capital de una empresa nueva o existente en cualquiera de las formas societarias señaladas en la Ley General de Sociedades, en moneda libremente convertible o en bienes físicos o tangibles, tales como plantas industriales, máquinas nuevas y reacondicionadas, equipos nuevos y reacondicionados, repuestos, piezas y partes, materias primas y productos intermedios;

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

22

b. Las inversiones en moneda nacional provenientes de recursos con derecho a ser remitidos al exterior;

c. La conversión de obligaciones privadas con el

exterior en acciones; d. Las reinversiones que se efectúen de

conformidad con la legislación vigente; e. Las inversiones en bienes ubicados

físicamente en el territorio de la República; f. Las contribuciones tecnológicas intangibles,

tales como marcas, modelos industriales, asistencia técnica y conocimientos técnicos patentados o no patentados que puedan presentarse bajo la forma de bienes físicos, documentos técnicos e instrucciones;

g. Las inversiones destinadas a la adquisición de

títulos, documentos y papeles financieros cotizados en bolsa de valores o certificados de depósito bancario en moneda nacional o extranjera;

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

23

h. Los recursos destinados a contratos de asociación en participación o similares que otorgan al inversionista extranjero una forma de participación en la capacidad de producción de una empresa, sin que ello suponga aporte de capital y que corresponde a operaciones comerciales de carácter contractual a través de las cuales el inversionista extranjero provee bienes o servicios a la empresa receptora a cambio de una participación en volumen de producción física, en el monto global de las ventas o en las utilidades netas de la referida empresa receptora.

i. Las inversiones comprendidas en el presente

inciso deben sujetarse a la legislación tributaria sobre la materia; y,

j. Cualquier otra modalidad de inversión

extranjera que contribuya al desarrollo del país.

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

24

VI. ¿QUÉ DERECHOS TIENEN LOS

INVERSIONISTAS EXTRANJEROS EN EL PERU?.-

Coherentemente con el afán de captación y promoción de inversión en el país, el Perú ha establecido en su normatividad, que los inversionistas extranjeros tienen los mismos derechos y obligaciones de las empresas nacionales, sin mayores excepciones y límites que los que establecen la Constitución Política del Perú y las normas referidas a la inversión.

Estos derechos a los que se refieren las normas legales peruanas son los siguientes: • Igualdad de trato frente al inversionista

nacional. • Libertad para adquirir acciones,

participaciones o derechos de propiedad de inversionistas nacionales

• Libre remesa de utilidades o dividendos, después de deducir los impuestos correspondientes.

• Libre remesa de su capital, después de deducir los impuestos correspondientes.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

25

• Acceso irrestricto al crédito interno a corto, mediano y largo plazo.

• Libre contratación de tecnología y remesa de regalías.

• Libertad para contratar dentro y fuera del país, seguros que cubran su inversión.

• Posibilidad de suscribir con el Estado, convenios de estabilidad jurídica para su inversión en el país.

La normatividad legal no ha señalado la necesidad de autorización de ningún funcionario de la administración pública para el ejercicio de cualquiera de los derechos mencionados, empero la remesa de divisas deberá realizarse a través del sistema financiero.

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

26

VII. ¿CÓMO SE FORMALIZA LA INVERSION

EXTRANJERA EN EL PAIS?.-

La normatividad referida a la promoción de la inversión, ha dispuesto que la inversión extranjera no necesita de ninguna autorización, por el contrario la inversión realizada queda automáticamente registrada en la Comisión Nacional de Inversiones Extranjeras (CONITE) por el simple hecho de llenar y presentar los documentos pertinentes requeridos por dicha entidad.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

27

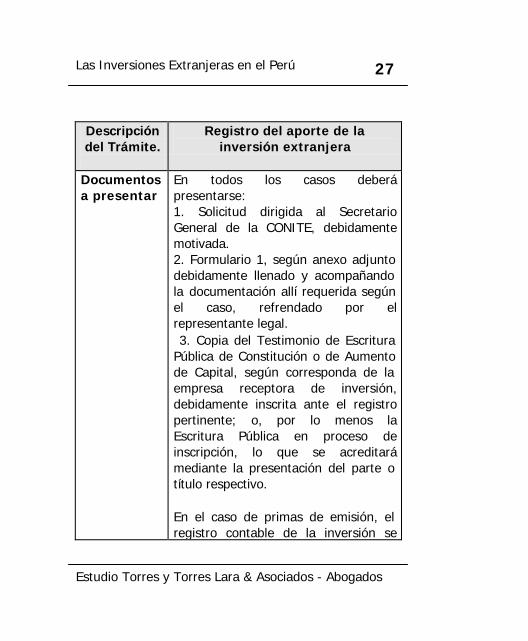

Descripción del Trámite.

Registro del aporte de la inversión extranjera

Documentos a presentar

En todos los casos deberá presentarse: 1. Solicitud dirigida al Secretario General de la CONITE, debidamente motivada. 2. Formulario 1, según anexo adjunto debidamente llenado y acompañando la documentación allí requerida según el caso, refrendado por el representante legal. 3. Copia del Testimonio de Escritura Pública de Constitución o de Aumento de Capital, según corresponda de la empresa receptora de inversión, debidamente inscrita ante el registro pertinente; o, por lo menos la Escritura Pública en proceso de inscripción, lo que se acreditará mediante la presentación del parte o título respectivo. En el caso de primas de emisión, el registro contable de la inversión se

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

28

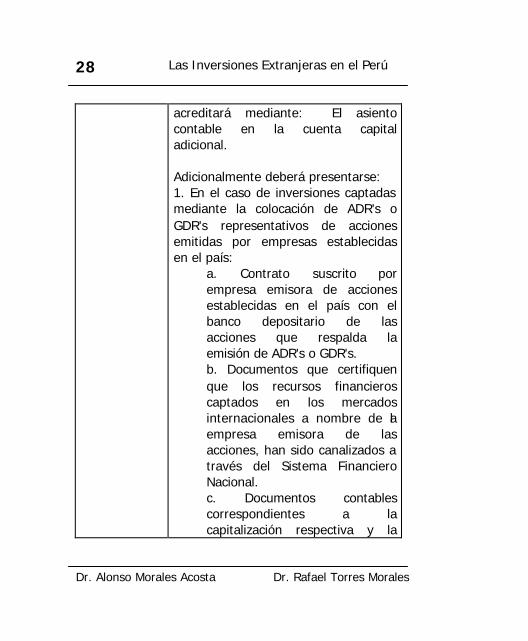

acreditará mediante: El asiento contable en la cuenta capital adicional. Adicionalmente deberá presentarse: 1. En el caso de inversiones captadas mediante la colocación de ADR's o GDR's representativos de acciones emitidas por empresas establecidas en el país:

a. Contrato suscrito por empresa emisora de acciones establecidas en el país con el banco depositario de las acciones que respalda la emisión de ADR's o GDR's. b. Documentos que certifiquen que los recursos financieros captados en los mercados internacionales a nombre de la empresa emisora de las acciones, han sido canalizados a través del Sistema Financiero Nacional. c. Documentos contables correspondientes a la capitalización respectiva y la

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

29

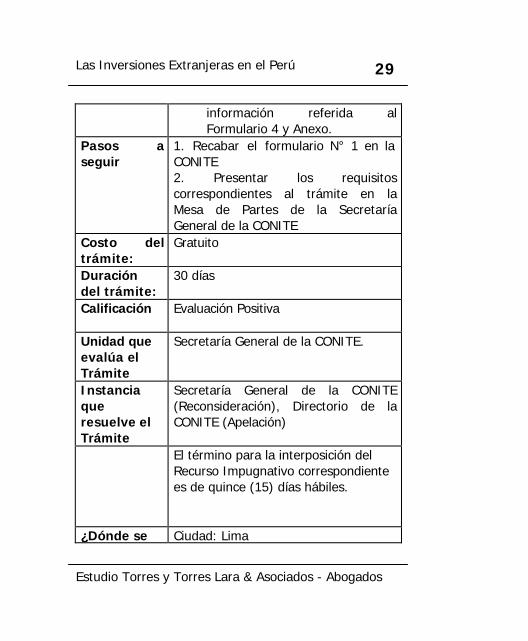

información referida al Formulario 4 y Anexo.

Pasos a seguir

1. Recabar el formulario N° 1 en la CONITE 2. Presentar los requisitos correspondientes al trámite en la Mesa de Partes de la Secretaría General de la CONITE

Costo del trámite:

Gratuito

Duración del trámite:

30 días

Calificación

Evaluación Positiva

Unidad que evalúa el Trámite

Secretaría General de la CONITE.

Instancia que resuelve el Trámite

Secretaría General de la CONITE (Reconsideración), Directorio de la CONITE (Apelación)

El término para la interposición del Recurso Impugnativo correspondiente es de quince (15) días hábiles.

¿Dónde se Ciudad: Lima

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

30

realiza el Trámite?

Mesa de Partes de la Secretaría General de la CONITE Horario de atención: 9:00 a.m. - 1:30 pm. Dirección: Jr. Miroquesada N° 320 - 4to Piso, Distrito: Lima, Teléfono: 428-9353, Email: [email protected]

Fuente: http://www.mef.gob.pe/peruinv/esp/tramites/tramite.htm

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

31

VIII.GARANTÍA Y SEGURIDAD PARA LA

INVERSION EXTRANJERA EN EL PERU: CONVENIOS DE ESTABILIDAD JURIDICA.-

8.1. ¿Quiénes pueden suscribir Convenios de

Estabilidad Jurídica?:

Siguiendo con la tendencia de facilitar y promover la inversión extranjera en el Perú, se ha dispuesto que los inversionistas extranjeros y las empresas receptoras de inversión foránea tienen el derecho de suscribir con el Estado “Convenios de Estabilidad Jurídica” con la CONITE (los cuales deberán realizarse con anterioridad a la inversión y al registro correspondiente), con el fin de garantizarles a dichas personas los siguientes derechos:

• Estabilidad del régimen tributario, referido

al impuesto a la renta que se encuentre vigente al momento de la celebración del Convenio.

• Estabilidad del régimen de libre disponibilidad de divisas.

• Estabilidad del derecho a utilizar el tipo cambiario más favorable al momento de

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

32

convertir moneda extranjera a nacional o viceversa.

• Estabilidad del derecho a la no discriminación que contemplan las normas de inversión.

• Estabilidad del derecho de libre remesa de utilidades, dividendos, capitales y otros ingresos que perciba.

Caso especial es el del arrendamiento financiero, el cual según el Decreto Supremo N° 162-92-EF goza de “Estabilidad Total” del régimen tributario. No hace alusión específica al impuesto a la renta, ni a algún impuesto en especial, sino generaliza todo el régimen tributario.

8.1.1. Requisitos que debe cumplir la

empresa para la suscripción y ejecución de Convenios de Estabilidad Jurídica:

Los requisitos que la ley señala, son los siguientes:

• Que uno de los accionistas de la empresa inversora, suscriba el Convenio de Estabilidad Jurídica.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

33

• De solicitarse estabilidad tributaria, los aportes a recibir deberán constituir un incremento de al menos un 50% con relación al monto total de capital y reservas, y sean destinados a incrementar la capacidad productiva o al desarrollo tecnológico de la empresa.

• Que se trate de la transferencia de más del 50% de las acciones de una empresa en proceso de privatización.

8.2. Convenios de Estabilidad Jurídica:

Con el fin de poder suscribir un Convenio de Estabilidad Jurídica, se ha dispuesto que el inversionista extranjero debe comprometerse a cumplir en un plazo máximo de 2 años con lo siguiente: (a) Efectuar aportes dinerarios, canalizados a

través del Sistema Financiero Nacional, al capital de una empresa establecida o por establecerse con sujeción a la ley peruana o realizar inversiones de riesgo que formalice con terceros, por un monto que no sea inferior a US$.2’000,000.00 (DOS MILLONES DE DOLARES AMERICANOS); o

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

34

(b) Efectuar aportes dinerarios, canalizados a

través del Sistema Financiero Nacional, al capital de una empresa establecida o por establecerse con sujeción a la ley peruana o realizar inversiones de riesgo que formalice con terceros, por un monto que no sea inferior a US$.500,000.00 (QUINIENTOS MIL DOLARES AMERICANOS); siempre que:

− La Inversión determine la generación

directa de más de veinte puestos de trabajo permanentes, o

− La inversión determine la generación directa de no menos de US$ 2´000,000.00 (DOS MILLONES DE DOLARES AMERICANOS) de ingreso por concepto de exportaciones durante los tres (3) años siguientes a la suscripción del Convenio.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

35

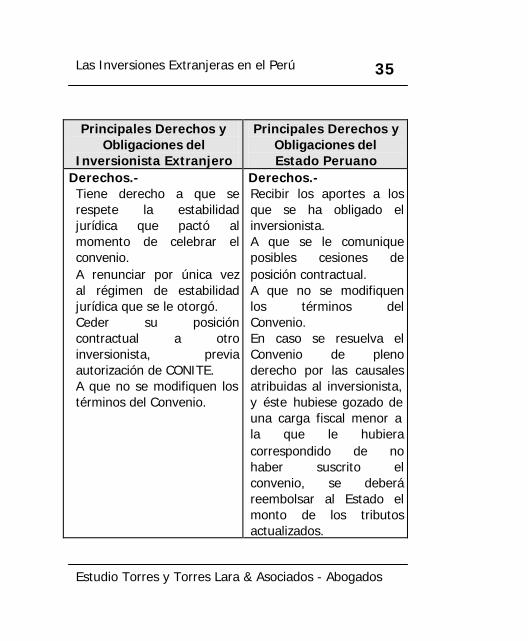

Principales Derechos y

Obligaciones del Inversionista Extranjero

Principales Derechos y Obligaciones del Estado Peruano

Derechos.- Tiene derecho a que se respete la estabilidad jurídica que pactó al momento de celebrar el convenio. A renunciar por única vez al régimen de estabilidad jurídica que se le otorgó. Ceder su posición contractual a otro inversionista, previa autorización de CONITE. A que no se modifiquen los términos del Convenio.

Derechos.- Recibir los aportes a los que se ha obligado el inversionista. A que se le comunique posibles cesiones de posición contractual. A que no se modifiquen los términos del Convenio. En caso se resuelva el Convenio de pleno derecho por las causales atribuidas al inversionista, y éste hubiese gozado de una carga fiscal menor a la que le hubiera correspondido de no haber suscrito el convenio, se deberá reembolsar al Estado el monto de los tributos actualizados.

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

36

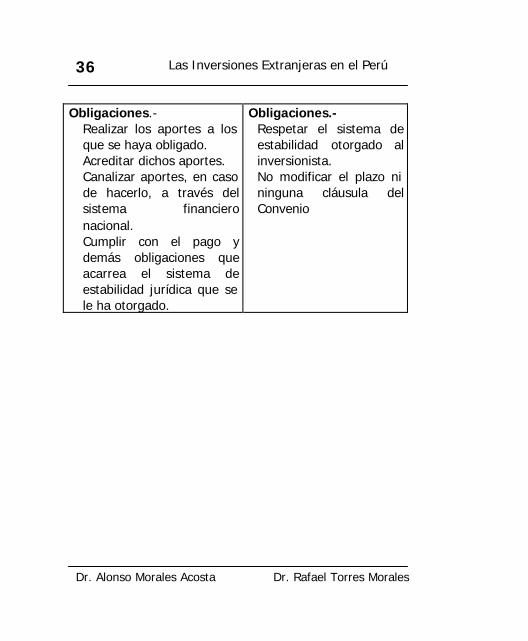

Obligaciones.- Realizar los aportes a los que se haya obligado. Acreditar dichos aportes. Canalizar aportes, en caso de hacerlo, a través del sistema financiero nacional. Cumplir con el pago y demás obligaciones que acarrea el sistema de estabilidad jurídica que se le ha otorgado.

Obligaciones.- Respetar el sistema de estabilidad otorgado al inversionista. No modificar el plazo ni ninguna cláusula del Convenio

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

37

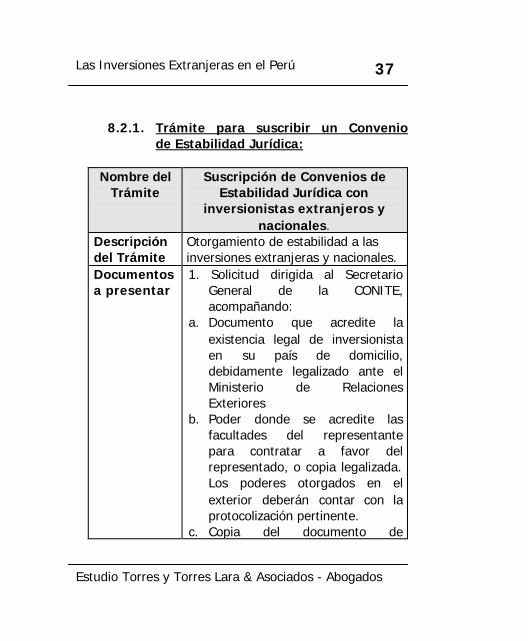

8.2.1. Trámite para suscribir un Convenio

de Estabilidad Jurídica:

Nombre del Trámite

Suscripción de Convenios de Estabilidad Jurídica con

inversionistas extranjeros y nacionales.

Descripción del Trámite

Otorgamiento de estabilidad a las inversiones extranjeras y nacionales.

Documentos a presentar

1. Solicitud dirigida al Secretario General de la CONITE, acompañando:

a. Documento que acredite la existencia legal de inversionista en su país de domicilio, debidamente legalizado ante el Ministerio de Relaciones Exteriores

b. Poder donde se acredite las facultades del representante para contratar a favor del representado, o copia legalizada. Los poderes otorgados en el exterior deberán contar con la protocolización pertinente.

c. Copia del documento de

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

38

identidad del representante que suscribirá el convenio.

d. Copia del Testimonio de la Escritura de Constitución Social de la empresa receptora de la inversión, debidamente inscrita ante el registro correspondiente.

8.2.2. En el caso de

empresas donde el aporte del inversionista se destine a la Constitución de la Empresa, deberán presentar: Minuta de Constitución, debida-mente ingresada a la Notaría.

Adicionalmente, los inversionis-

tas o empresas receptoras ganadores de la buena pro de procesos de concesión o de privatización, deberán presentar los siguientes documentos en 3 juegos:

- Copia del contrato de concesión o privatización, según corresponda.

- Copia de las bases, circulares y

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

39

anexos. - Carta de oferta económica. - Carta de otorgamiento de la

buena pro.

Pasos a seguir

1. Presentar solicitud dirigida al Secretario General de la CONITE, adjuntando los documentos correspondientes. 2. Presentar los documentos en la Mesa de Partes de la Secretaría General de la CONITE.

Costo GRATUITO Duración del trámite

30 días

Calificación Evaluación Negativa Unidad que evalúa el Trámite

Secretaría General de la CONITE

Instancia que resuelve el Trámite

Secretaría General de la CONITE (Reconsideración), Directorio de la CONITE (Apelación). El término para la interposición del recurso Impugnativo correspondiente es de quince (15)

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

40

días hábiles. ¿Dónde se realiza el Trámite?

Ciudad: Lima

Mesa de Partes de la Secretaría General de la CONITE Horario de atención: 9:00 a.m. - 1:30 pm. Dirección: Jr. Miroquesada N° 320 - 4to Piso Distrito: Lima Teléfono: 428-9358 Email: [email protected]

Informes sobre el estado del Trámite

Mesa de Partes de la Secretaría General de la CONITE

Observaciones

1. Las Solicitudes deberán ser presentadas por los interesados, en las cuales consignarán su firma y sello. En el caso de que el interesado delegue la facultad de ser representado por tercera persona, deberá acreditarse tal facultad mediante la presentación de Carta Poder Simple.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

41

2. Los formularios y las copias fotostáticas de los documentos presentados deberán encontrarse con firma y sello del representante legal de la Empresa.

Fuente: http://www.mef.gob.pe/peruinv/esp/tramites/tramite.htm

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

42

IX. RESTRICCIONES A LA INVERSION

EXTRANJERA.- Se han establecido restricciones para el ejercicio de los derechos de propiedad y posesión de minas, tierras, bosques, aguas, combustibles o fuentes de energía por parte de inversionistas extranjeros dentro de los cincuenta kilómetros de las fronteras del país (salvo que por Decreto Supremo aprobado por el Consejo de Ministros se establezca lo contrario).

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

43

X. MERCADO CAMBIARIO EN EL PERU.-

Como se ha señalado, el Perú ha adoptado una política abierta con relación a la recepción de inversiones extranjeras, lo que ha complementado con aspectos relacionados al desarrollo de la vida del país; siendo uno de éstos la libertad de régimen cambiario. En el Perú no hay restricciones ni controles cambiarios, tanto residentes y no residentes, personas naturales o empresas pueden: − Abrir y mantener depósitos en moneda

extranjera en el sistema financiero nacional y/o extranjero en cuenta corriente, de ahorros y a plazo fijo.

− Remitir la moneda extranjera producto de su inversión o conservarla en el país.

Por otro lado los inversionistas extranjeros pueden cambiar sus inversiones a moneda nacional (con el mejor tipo cambiario existente al momento) en el sistema financiero nacional o ser depositadas en las entidades que conforman el mismo.

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

44

XI. OTROS ASPECTOS RELACIONADOS CON

LA INVERSION EN EL PERU.-

11.1. Comercio Exterior: El Estado Peruano ha considerado pertinente complementar la política de captación y promoción de la inversión extranjera, con una correcta y apropiada legislación sobre comercio exterior e interior. Mediante el Decreto Legislativo N° 668 se dictaron las medidas que garantizan la libertad de comercio exterior e interior, teniendo entre sus principales atractivos los siguientes: − El Estado garantiza la libertad de comercio

exterior e interior como condición fundamental para el desarrollo del país, promoviendo las actividades necesarias para el mismo.

− Prohibe la exclusividad, limitación y cualquier otra restricción o práctica monopólica de la producción y comercialización de bienes y prestación de servicios.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

45

− Para lograr el comercio, el Estado facilita y permite la libre tenencia, uso y disposición interna y externa de moneda extranjera.

− El Estado garantiza el derecho de cualquier persona natural o jurídica a realizar operaciones de comercio interior y/o exterior sin prohibiciones ni restricciones para-arancelarias.

− El Estado garantiza la no necesidad de autorizaciones y licencias previas para los actos de comercio, salvo para aquellos bienes que así lo exijan.

− El Estado garantiza la adopción de medidas destinadas a evitar y corregir las prácticas de competencia desleal en comercio internacional como dumping y subsidios.

11.2. Régimen Laboral: Con la finalidad de favorecer el empleo y la captación de mano de obra, se han promulgado normas que convierten al sector empleo, ya no en una carga para el empleador, sino en un mercado flexible, que presenta como principales caracteres los siguientes:

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

46

Ø Convenio de formación y promoción laboral, aprendizaje y formación pre profesional sin que ello genere la existencia de un vínculo laboral dependiente.

Ø No existencia de estabilidad laboral absoluta.

Ø Posibilidad de convenir pago integral de remuneraciones.

Ø Contratación a plazo determinado e indeterminado.

Ø Posibilidad de contratar “services” y Cooperativas de Trabajadores, que tampoco generan vínculo laboral.

Ø Contratación de personal extranjero. 11.3. Régimen Migratorio: Mediante Decreto Legislativo N° 663 se aprobó el Programa de Migración – Inversión, destinado a facilitar el ingreso al país de los extranjeros que deseen invertir en el Perú. En esta norma se señala que para los extranjeros mencionados, que lo soliciten, que cumplan con los requisitos y que hayan sido previamente calificados por las Representaciones Diplomática u Oficinas

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

47

Consulares, se les entregará la Visa de Inmigrante Calificado*. (* Extranjero con gran solvencia económica y moral calificado por las Representaciones Diplomáticas u Oficinas Consulares.) El Decreto Legislativo en cuestión señala el concepto de Unidad Migratoria, en la cual se incluyen a los hijos menores de 18 años y los hijos adultos hasta 21 años siempre que sean económicamente dependientes del inmigrante calificado. Requisitos para obtener la visa de inmigrante calificado: − Realizar personalmente los trámites. − Llenar la solicitud de visa y/o pasaporte

para inmigrante calificado así como la hoja de filiación para cada uno de los miembros de la Unidad Migratoria.

− Adjuntar 5 fotografías a color − Adjuntar los documentos de identidad de

los integrantes de la Unidad Migratoria. − Acompañar el comprobante de depósito de

US$ 35,000.00 efectuado en una cuenta

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

48

corriente a nombre del interesado, que demuestre su capacidad de cumplir con lo dispuesto en la norma.

− Si tiene miembros que conforman Unidad Migratoria, deberá abonar US$ 3,000.00 por cada uno de ellos.

− Entrevistarse personalmente con el funcionario diplomático o consular.

− Tener la precalificación de las representaciones Diplomáticas u Oficinas Consulares.

11.4. Régimen Tributario: Los principales impuestos que señala la ley, y que afectan a los inversionistas extranjeros son: 11.4.1. Impuesto a la Renta: Según la Ley del Impuesto a la Renta, todas las personas jurídicas domiciliadas en el Perú se encuentran obligadas al pago del Impuesto a la Renta, diferenciándose con la situación de las personas jurídicas no residentes y de las sucursales quienes sólo se encuentran sujetas al pago de dicho impuesto respecto del impuesto que generen por fuente peruana.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

49

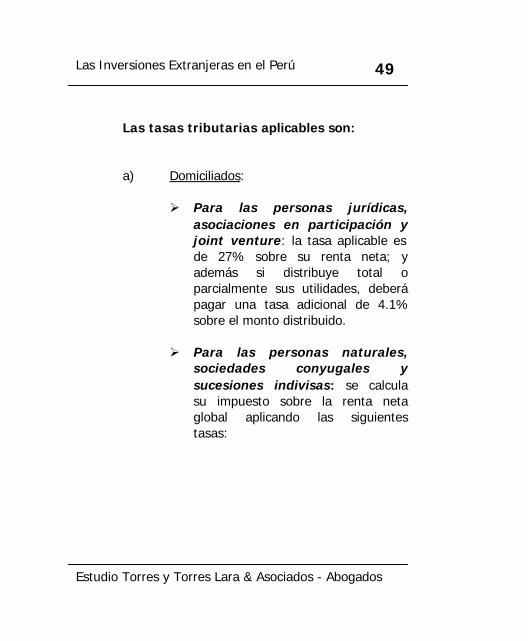

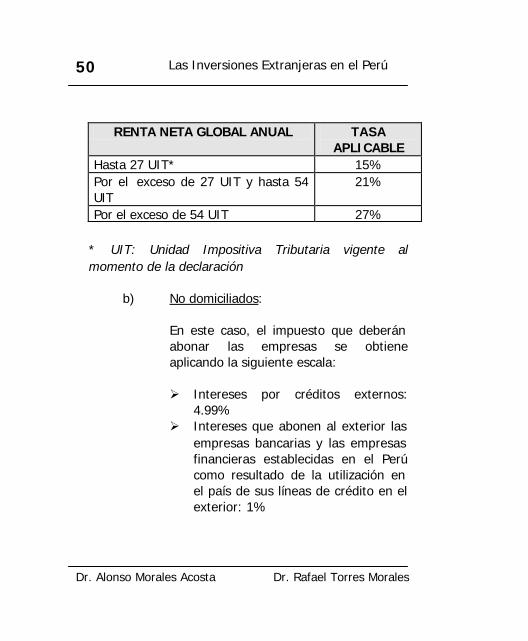

Las tasas tributarias aplicables son: a) Domiciliados:

Ø Para las personas jurídicas, asociaciones en participación y joint venture: la tasa aplicable es de 27% sobre su renta neta; y además si distribuye total o parcialmente sus utilidades, deberá pagar una tasa adicional de 4.1% sobre el monto distribuido.

Ø Para las personas naturales,

sociedades conyugales y sucesiones indivisas: se calcula su impuesto sobre la renta neta global aplicando las siguientes tasas:

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

50

RENTA NETA GLOBAL ANUAL TASA

APLICABLE Hasta 27 UIT* 15% Por el exceso de 27 UIT y hasta 54 UIT

21%

Por el exceso de 54 UIT 27%

* UIT: Unidad Impositiva Tributaria vigente al momento de la declaración

b) No domiciliados:

En este caso, el impuesto que deberán abonar las empresas se obtiene aplicando la siguiente escala: Ø Intereses por créditos externos:

4.99% Ø Intereses que abonen al exterior las

empresas bancarias y las empresas financieras establecidas en el Perú como resultado de la utilización en el país de sus líneas de crédito en el exterior: 1%

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

51

Ø Rentas que se deriven del alquiler de aeronaves y naves: 10%

Ø Regalías: 30% Ø Otras rentas: 30% Por otro lado, la Ley ha dispuesto que no se consideran rentas gravadas, las siguientes: Ø Los dividendos y cualquier otra

forma de distribución de utilidades. Los perceptores de dividendos o utilidades de otras empresas no las computarán para la determinación de su renta.

Ø Las acciones de propia emisión que corresponda a la reexpresión de capitales como consecuencia del ajuste integral por inflación.

11.4.2. Impuesto General a las Ventas:

El Impuesto al Valor Agregado, o Impuesto General a las Ventas, como se le denomina en el Perú; se aplica sobre:

• La venta en el país de bienes muebles.

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

52

• La prestación o utilización de los servicios de crédito en el país; con excepción de los servicios de crédito prestados por las instituciones financieras; los servicios de transportes de pasajeros dentro del país; los servicios de transporte de carga desde y hacia el exterior y los que se realicen desde el país hacia el exterior; los intereses generados por bonos nominativos emitidos por las empresas constituidas o que se constituyan en el Perú, entre otros.

• Los contratos de construcción. • La primera venta de inmuebles que

realizan los constructores de los mismos; la posterior venta que realicen las empresas vinculadas con el constructor, cuando el inmueble haya sido adquirido directamente de estas empresas vinculadas económicamente con el mismo.

• La importación de bienes.

La tasa aplicable es del 18%, la cual incluye la tasa del Impuesto de Promoción Municipal (2%).

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

53

Constituye crédito fiscal contra el impuesto bruto, el Impuesto General a las Ventas consignado en el comprobante de pago, que respalde la adquisición de bienes, servicios y contratos de construcción o el pagado en la importación del bien.

11.4.3. Impuesto Selectivo al Consumo: El Impuesto Selectivo al Consumo grava determinados productos considerados "suntuarios", en forma adicional al Impuesto General a las Ventas. También grava los combustibles derivados del petróleo y los juegos de azar y las apuestas. En lo que respecta a los productos afectos, el impuesto sólo grava:

• La venta por el productor, en el caso de bienes manufacturados en el país.

• La importación, y la subsiguiente venta por el importador en el caso de licores y vinos.

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

54

• La venta por las empresas vinculadas económicamente con el productor o importador.

La tasa del impuesto fluctúa entre el 2% y el 118% según el tipo de bien o de servicio. El Impuesto Selectivo al Consumo se encuentra totalmente desligado del crédito fiscal que opera en el Impuesto General a las Ventas; esto es, para este último impuesto no hay crédito por el impuesto selectivo, y para éste no hay crédito por el "impuesto general". 11.4.4. Tributos Municipales:

Los principales tributos y tasas municipales son los siguientes:

• Impuesto de Alcabala: Grava las transferencias de inmuebles urbanos o rústicos a título oneroso o gratuito. La tasa es del 3% del valor del autovalúo del predio correspondiente al ejercicio en que se produce la transferencia. Es de cargo del comprador.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

55

• Impuesto predial: Grava el valor de los predios urbanos y rústicos. El gravamen es de cargo de los propietarios de los predios, sean personas naturales o jurídicas. La tasa del impuesto se calcula aplicando a la base imponible la escala progresiva acumulativa siguiente:

• Hasta 15 Unidades Impositivas Tributarias: 0.2%

• De 15 Unidades Impositivas Tributarias a 60 Unidades Impositivas Tributarias: 0.6%

• Más de 60 Unidades Impositivas Tributarias: 1%

• Impuesto al patrimonio Vehicular: Grava la propiedad de los vehículos fabricados en el país o importados con una antigüedad del vehículo no mayor de tres años contados a partir de su inscripción en el Registro Vehicular. La base imponible está constituida por el valor original de adquisición, importación o de ingreso al patrimonio. La tasa del impuesto es de 1%.

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

56

11.4.5. Impuesto Extraordinario de

Solidaridad: El impuesto Extraordinario de Solidaridad es de cargo de los empleadores sobre el total de las remuneraciones que abonen a sus trabajadores y también afecta los ingresos de los sujetos que perciben renta de cuarta categoría. En ambos casos, el pago es mensual y la tasa es del 2%. La vigencia de este impuesto se extiende hasta el 31 de agosto del 2002.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

57

11.5. Propiedad Industrial: El Decreto Legislativo N° 823 y la Decisión 486 de la Comunidad Andina de Naciones regulan y/o protegen los elementos de la Propiedad Industrial, que son:

11.5.1. Patentes de invención: − Se otorgarán patentes para las

invenciones sean de productos o de procedimientos, siempre que sean nuevas, tengan nivel inventivo y sean suceptibles de aplicación industrial.

− El derecho a la patente pertenece al inventor o su causahabiente. Los titulares de la patente podrán ser personas naturales o jurídicas.

− La patente tendrá un plazo de duración de veinte años, luego de los cuales la invención será de dominio público.

− El titular de una patente podrá conceder a otra persona licencia para su explotación, así mismo podrá traspasar la titularidad de la misma.

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

58

− El titular de la patente deberá explotar la invención directamente o a través de alguna persona autorizada por él.

− Para mantener vigente una patente deberán pagarse las anualidades correspondientes, dado que la omisión a esta obligación da lugar a la caducidad del derecho otorgado.

11.5.2. Certificados de protección: − Protege los proyectos de invención por

el término de un año, otorgando derecho preferente al titular de éste durante el lapso de titularidad.

− Si el titular de un certificado de protección dejase transcurrir el año sin solicitar la patente definitiva, perderá su derecho preferente.

11.5.3. Modelos de utilidad: − Se concede a toda nueva forma de,

configuración o disposición de elementos de algún artefacto, herramienta, instrumento, mecanismo u otro objeto o de alguna parte del

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

59

mismo que mejore el funcionamiento, utilización o fabricación de otro objeto o sea útil para algún fin.

− El plazo de la patente de un modelo de utilidad será de diez años, luego de los cuales los modelos de utilidad serán de dominio público.

11.5.4. Diseños industriales: − Se considerarán como diseño industrial,

cualquier reunión de líneas o combinación de colores o cualquier forma externa bidimensional o tridimensional, línea, contorno, configuración, textura o material que se incorpore a un producto industrial o de artesanía para darle una apariencia especial, sin que cambie el destino o finalidad de dicho producto y sirva de tipo o patrón para su fabricación.

− Si el diseño es realizado por varias personas, el derecho corresponde en común a todas ellas.

− El registro de un diseño industrial tendrá una duración de diez años, luego

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

60

de los cuales el diseño industrial será de dominio público.

− El derecho conferido por el registro del diseño industrial puede ser transferido por actos entre vivos o por vía sucesoria.

11.5.5. Secretos Industriales: − Los secretos industriales se encuentran

protegidos contra la revelación, adquisición o su uso.

− El secreto industrial puede ser transmitido y autorizado para su uso.

11.5.6. Marcas de productos y de servicios: − Constituye marca, cualquier signo apto

para distinguir productos o servicios en el mercado, pudiendo constituir asimismo marcas, los signos susceptibles de representación gráfica.

− El derecho al uso exclusivo de una marca se adquiere por la inscripción en el registro respectivo.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

61

− El registro de una marca tendrá una duración de diez años contados a partir de la fecha de su concesión y podrá renovarse por períodos sucesivos de 10 años.

− El derecho sobre la marca podrá ser objeto de licencia, darse en garantía e incluso ser objeto de embargo.

− El registro de la marca caducará si el titular no solicita la renovación dentro del término legal (6 meses), incluido el período de gracia. Se cancelará el registro de una marca cuando, sin justo motivo, la marca no se hubiese utilizado, durante los tres años consecutivos precedentes a la fecha en que se inicie la acción de cancelación.

11.5.7. Lemas comerciales: − Se entiende por lema comercial la

palabra, frase o leyenda utilizada como complemento de una marca.

− El registro de un lema comercial deberá especificar la marca solicitada o registrada con la cual se usará.

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

62

− El registro del lema comercial se concede por un período de diez años, renovables. La cancelación, nulidad y caducidad del registro de la marca determinará la cancelación, nulidad y caducidad del lema comercial, aún cuando no haya vencido el plazo señalado en el párrafo anterior.

− El lema comercial deberá ser transferido conjuntamente con el signo marcario al cual se asocia.

11.5.8. Marca Colectiva y Marca de Certificación: − Marca Colectiva es toda marca que sirve

para distinguir el origen o cualquier otra característica común de productos o de servicios de empresas diferentes que utilizan la marca bajo el control del titular.

− La marca colectiva podrá ser transmitida a terceras personas, siempre y cuando cuente con la autorización de la asociación, organización o grupo de personas.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

63

− La marca colectiva sólo podrá ser objeto de licencia en favor de personas distintas a aquellas autorizadas a usar la marca.

− La marca de certificación auténtica el origen, los componentes, la calidad y otros factores de los productos o servicios, elaborados o prestados por personas debidamente autorizadas por el titular de la marca.

− El titular de la marca de certificación no podrá usarla para distinguir los productos o servicios que él mismo fabrique o suministre.

11.5.9. Nombres comerciales: − El derecho al uso exclusivo de un

nombre comercial nace en virtud del primer uso en el comercio y termina con el cierre definitivo del establecimiento o con el cese de la actividad que lo distingue.

− Es independiente de la denominación social, pudiendo ambos coexistir.

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

64

− Puede ser transferido únicamente con la totalidad de la empresa o del establecimiento que venía usándolo.

− El nombre comercial puede ser objeto de licencia por parte de su titular.

− El registro del nombre comercial se concederá por un período de diez años, renovable por iguales períodos.

11.5.10. Denominaciones de Origen: − El Estado Peruano es el titular de las

denominaciones de origen y sobre ellas se conceden autorizaciones para su uso.

− La autorización para el uso de una denominación de origen tendrá una duración de diez años, pudiendo ser renovada por períodos iguales.

• Cabe precisar que los contratos de

transferencia de tecnología, licencia para el uso de patentes, marcas u otro elemento de propiedad industrial de origen extranjero, pueden ser firmados sin la autorización previa de CONITE; empero, para el pago de regalías es necesario el registro en CONITE.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

65

• Las partes pueden negociar libremente las

condiciones del contrato; pero no se registrarán aquellas que contengan cláusulas que prohiban o limiten cualquier tipo de exportación de los productos fabricados de acuerdo a dicha tecnología.

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

66

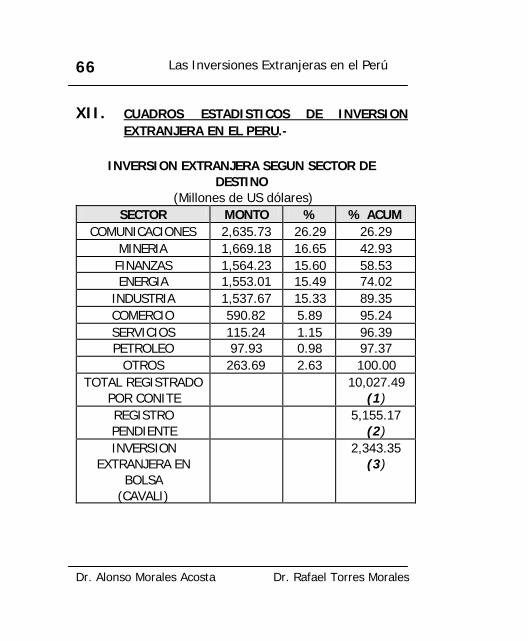

XII. CUADROS ESTADISTICOS DE INVERSION EXTRANJERA EN EL PERU.-

INVERSION EXTRANJERA SEGUN SECTOR DE

DESTINO (Millones de US dólares)

SECTOR MONTO % % ACUM COMUNICACIONES 2,635.73 26.29 26.29

MINERIA 1,669.18 16.65 42.93 FINANZAS 1,564.23 15.60 58.53 ENERGIA 1,553.01 15.49 74.02

INDUSTRIA 1,537.67 15.33 89.35 COMERCIO 590.82 5.89 95.24 SERVICIOS 115.24 1.15 96.39 PETROLEO 97.93 0.98 97.37

OTROS 263.69 2.63 100.00 TOTAL REGISTRADO

POR CONITE 10,027.49

(1) REGISTRO PENDIENTE

5,155.17 (2)

INVERSION EXTRANJERA EN

BOLSA (CAVALI)

2,343.35 (3)

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

67

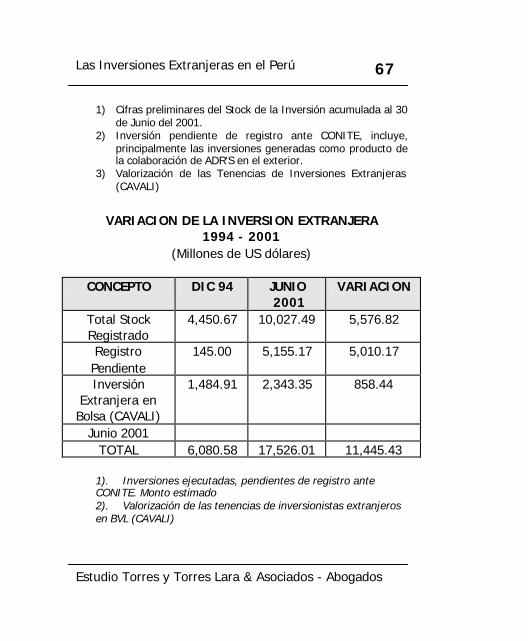

1) Cifras preliminares del Stock de la Inversión acumulada al 30 de Junio del 2001.

2) Inversión pendiente de registro ante CONITE, incluye, principalmente las inversiones generadas como producto de la colaboración de ADR'S en el exterior.

3) Valorización de las Tenencias de Inversiones Extranjeras (CAVALI)

VARIACION DE LA INVERSION EXTRANJERA

1994 - 2001 (Millones de US dólares)

CONCEPTO DIC 94 JUNIO

2001 VARIACION

Total Stock Registrado

4,450.67 10,027.49 5,576.82

Registro Pendiente

145.00 5,155.17 5,010.17

Inversión Extranjera en Bolsa (CAVALI)

1,484.91 2,343.35 858.44

Junio 2001 TOTAL 6,080.58 17,526.01 11,445.43

1). Inversiones ejecutadas, pendientes de registro ante CONITE. Monto estimado 2). Valorización de las tenencias de inversionistas extranjeros en BVL (CAVALI)

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

68

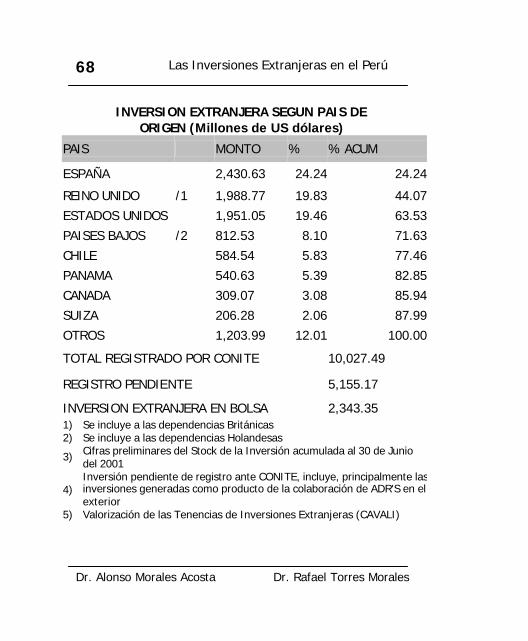

INVERSION EXTRANJERA SEGUN PAIS DE ORIGEN (Millones de US dólares)

PAIS MONTO % % ACUM

ESPAÑA 2,430.63 24.24 24.24

REINO UNIDO /1 1,988.77 19.83 44.07ESTADOS UNIDOS 1,951.05 19.46 63.53PAISES BAJOS /2 812.53 8.10 71.63CHILE 584.54 5.83 77.46PANAMA 540.63 5.39 82.85CANADA 309.07 3.08 85.94SUIZA 206.28 2.06 87.99OTROS 1,203.99 12.01 100.00

TOTAL REGISTRADO POR CONITE 10,027.49

REGISTRO PENDIENTE 5,155.17

INVERSION EXTRANJERA EN BOLSA 2,343.35 1) Se incluye a las dependencias Británicas 2) Se incluye a las dependencias Holandesas

3) Cifras preliminares del Stock de la Inversión acumulada al 30 de Junio del 2001

4) Inversión pendiente de registro ante CONITE, incluye, principalmente las inversiones generadas como producto de la colaboración de ADR'S en el exterior

5) Valorización de las Tenencias de Inversiones Extranjeras (CAVALI)

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

69

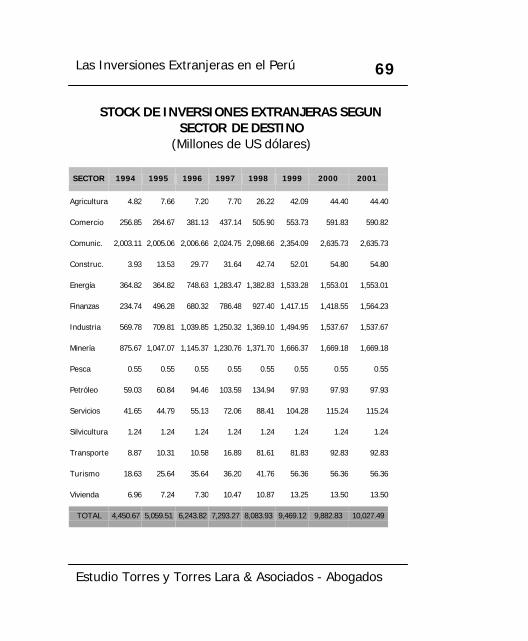

STOCK DE INVERSIONES EXTRANJERAS SEGUN SECTOR DE DESTINO

(Millones de US dólares)

SECTOR 1994 1995 1996 1997 1998 1999 2000 2001

Agricultura 4.82 7.66 7.20 7.70 26.22 42.09 44.40 44.40

Comercio 256.85 264.67 381.13 437.14 505.90 553.73 591.83 590.82

Comunic. 2,003.11 2,005.06 2,006.66 2,024.75 2,098.66 2,354.09 2,635.73 2,635.73

Construc. 3.93 13.53 29.77 31.64 42.74 52.01 54.80 54.80

Energía 364.82 364.82 748.63 1,283.47 1,382.83 1,533.28 1,553.01 1,553.01

Finanzas 234.74 496.28 680.32 786.48 927.40 1,417.15 1,418.55 1,564.23

Industria 569.78 709.81 1,039.85 1,250.32 1,369.10 1,494.95 1,537.67 1,537.67

Minería 875.67 1,047.07 1,145.37 1,230.76 1,371.70 1,666.37 1,669.18 1,669.18

Pesca 0.55 0.55 0.55 0.55 0.55 0.55 0.55 0.55

Petróleo 59.03 60.84 94.46 103.59 134.94 97.93 97.93 97.93

Servicios 41.65 44.79 55.13 72.06 88.41 104.28 115.24 115.24

Silvicultura 1.24 1.24 1.24 1.24 1.24 1.24 1.24 1.24

Transporte 8.87 10.31 10.58 16.89 81.61 81.83 92.83 92.83

Turismo 18.63 25.64 35.64 36.20 41.76 56.36 56.36 56.36

Vivienda 6.96 7.24 7.30 10.47 10.87 13.25 13.50 13.50

TOTAL 4,450.67 5,059.51 6,243.82 7,293.27 8,083.93 9,469.12 9,882.83 10,027.49

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

70

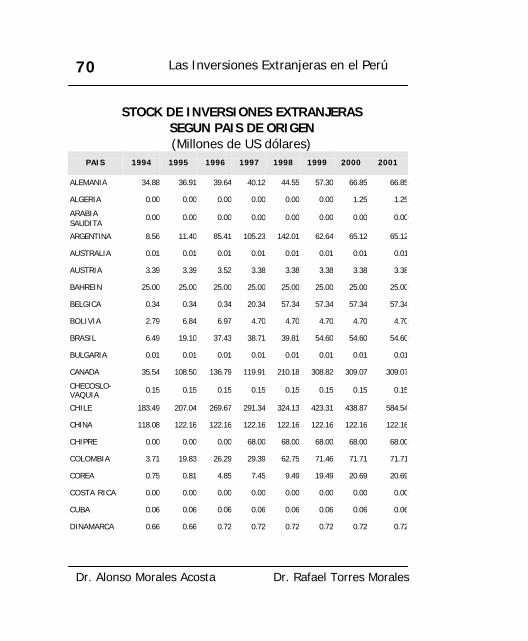

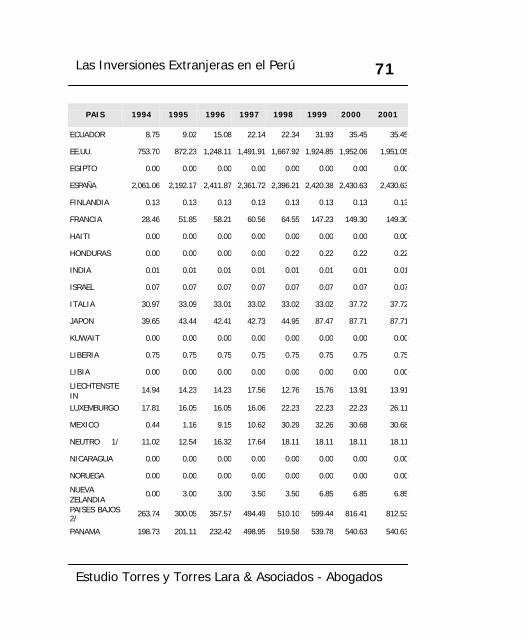

STOCK DE INVERSIONES EXTRANJERAS SEGUN PAIS DE ORIGEN (Millones de US dólares)

PAIS 1994 1995 1996 1997 1998 1999 2000 2001

ALEMANIA 34.88 36.91 39.64 40.12 44.55 57.30 66.85 66.85

ALGERIA 0.00 0.00 0.00 0.00 0.00 0.00 1.25 1.25

ARABIA SAUDITA

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

ARGENTINA 8.56 11.40 85.41 105.23 142.01 62.64 65.12 65.12

AUSTRALIA 0.01 0.01 0.01 0.01 0.01 0.01 0.01 0.01

AUSTRIA 3.39 3.39 3.52 3.38 3.38 3.38 3.38 3.38

BAHREIN 25.00 25.00 25.00 25.00 25.00 25.00 25.00 25.00

BELGICA 0.34 0.34 0.34 20.34 57.34 57.34 57.34 57.34

BOLIVIA 2.79 6.84 6.97 4.70 4.70 4.70 4.70 4.70

BRASIL 6.49 19.10 37.43 38.71 39.81 54.60 54.60 54.60

BULGARIA 0.01 0.01 0.01 0.01 0.01 0.01 0.01 0.01

CANADA 35.54 108.50 136.79 119.91 210.18 308.82 309.07 309.07

CHECOSLO- VAQUIA

0.15 0.15 0.15 0.15 0.15 0.15 0.15 0.15

CHILE 183.49 207.04 269.67 291.34 324.13 423.31 438.87 584.54

CHINA 118.08 122.16 122.16 122.16 122.16 122.16 122.16 122.16

CHIPRE 0.00 0.00 0.00 68.00 68.00 68.00 68.00 68.00

COLOMBIA 3.71 19.83 26.29 29.39 62.75 71.46 71.71 71.71

COREA 0.75 0.81 4.85 7.45 9.49 19.49 20.69 20.69

COSTA RICA 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

CUBA 0.06 0.06 0.06 0.06 0.06 0.06 0.06 0.06

DINAMARCA 0.66 0.66 0.72 0.72 0.72 0.72 0.72 0.72

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

71

PAIS 1994 1995 1996 1997 1998 1999 2000 2001

ECUADOR 8.75 9.02 15.08 22.14 22.34 31.93 35.45 35.45

EE.UU. 753.70 872.23 1,248.11 1,491.91 1,667.92 1,924.85 1,952.06 1,951.05

EGIPTO 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

ESPAÑA 2,061.06 2,192.17 2,411.87 2,361.72 2,396.21 2,420.38 2,430.63 2,430.63

FINLANDIA 0.13 0.13 0.13 0.13 0.13 0.13 0.13 0.13

FRANCIA 28.46 51.85 58.21 60.56 64.55 147.23 149.30 149.30

HAITI 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

HONDURAS 0.00 0.00 0.00 0.00 0.22 0.22 0.22 0.22

INDIA 0.01 0.01 0.01 0.01 0.01 0.01 0.01 0.01

ISRAEL 0.07 0.07 0.07 0.07 0.07 0.07 0.07 0.07

ITALIA 30.97 33.09 33.01 33.02 33.02 33.02 37.72 37.72

JAPON 39.65 43.44 42.41 42.73 44.95 87.47 87.71 87.71

KUWAIT 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

LIBERIA 0.75 0.75 0.75 0.75 0.75 0.75 0.75 0.75

LIBIA 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

LIECHTENSTEIN

14.94 14.23 14.23 17.56 12.76 15.76 13.91 13.91

LUXEMBURGO 17.81 16.05 16.05 16.06 22.23 22.23 22.23 26.11

MEXICO 0.44 1.16 9.15 10.62 30.29 32.26 30.68 30.68

NEUTRO 1/ 11.02 12.54 16.32 17.64 18.11 18.11 18.11 18.11

NICARAGUA 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

NORUEGA 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

NUEVA ZELANDIA

0.00 3.00 3.00 3.50 3.50 6.85 6.85 6.85

PAISES BAJOS 2/

263.74 300.05 357.57 494.49 510.10 599.44 816.41 812.53

PANAMA 198.73 201.11 232.42 498.95 519.58 539.78 540.63 540.63

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

72

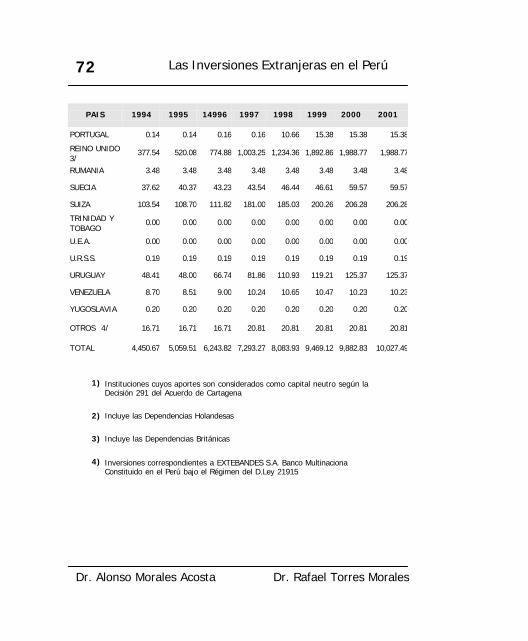

PAIS 1994 1995 14996 1997 1998 1999 2000 2001

PORTUGAL 0.14 0.14 0.16 0.16 10.66 15.38 15.38 15.38

REINO UNIDO 3/

377.54 520.08 774.88 1,003.25 1,234.36 1,892.86 1,988.77 1,988.77

RUMANIA 3.48 3.48 3.48 3.48 3.48 3.48 3.48 3.48

SUECIA 37.62 40.37 43.23 43.54 46.44 46.61 59.57 59.57

SUIZA 103.54 108.70 111.82 181.00 185.03 200.26 206.28 206.28

TRINIDAD Y TOBAGO

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

U.E.A. 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

U.R.S.S. 0.19 0.19 0.19 0.19 0.19 0.19 0.19 0.19

URUGUAY 48.41 48.00 66.74 81.86 110.93 119.21 125.37 125.37

VENEZUELA 8.70 8.51 9.00 10.24 10.65 10.47 10.23 10.23

YUGOSLAVIA 0.20 0.20 0.20 0.20 0.20 0.20 0.20 0.20

OTROS 4/ 16.71 16.71 16.71 20.81 20.81 20.81 20.81 20.81

TOTAL 4,450.67 5,059.51 6,243.82 7,293.27 8,083.93 9,469.12 9,882.83 10,027.49

1) Instituciones cuyos aportes son considerados como capital neutro según la

Decisión 291 del Acuerdo de Cartagena

2) Incluye las Dependencias Holandesas

3) Incluye las Dependencias Británicas

4) Inversiones correspondientes a EXTEBANDES S.A. Banco Multinaciona Constituido en el Perú bajo el Régimen del D.Ley 21915

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

73

DECRETO SUPREMO Nº 162-92-EF

EL PRESIDENTE DE LA REPUBLICA

CONSIDERANDO :

Que los Decretos Legislativos Nos. 662 y 757, Ley de Promoción de la Inversión Extranjera y Ley Marco para el crecimiento de la Inversión Privada, respectivamente, contienen las disposiciones esenciales para el crecimiento de la inversión privada nacional y extranjera en todos los sectores de la actividad económica;

Que entre las mencionadas disposiciones se encuentran las referidas al reconocimiento de los derechos de los inversionistas dentro del marco de la economía social de mercado basada en la libre competencia, así como normas orientadas a garantizar dichos derechos;

Que el artículo 38º del Decreto Legislativo Nº 757 dispone que los referidos derechos y garantías serán aplicables en la misma medida a los inversionistas nacionales y extranjeros y a las empresas en que éstos participen;

Que para garantizar los derechos de los inversionistas se ha previsto un régimen de estabilidad jurídica que será materializado mediante la suscripción de Convenios de Estabilidad Jurídica, cuyo objeto es permitir que los inversionistas proyecten sus inversiones en el largo plazo;

Que los Convenios de Estabilidad Jurídica son internacionalmente reconocidos como instrumentos promotores de inversiones cuya principal característica es que su suscripción no conlleva el otorgamiento de beneficios o exoneraciones tributarias ni privilegios

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

74

de otra índole para los inversionistas ni para las empresas en las que éstos participan, que son aquellas que están formalmente constituidas y cumplen con el pago de sus impuestos;

Que la suscripción de dichos Convenios no resta recursos a la Caja Fiscal por cuanto éstos se limitan a garantizar a los inversionistas y las empresas en que éstos participan que por un determinado período no se les modificará la legislación que les rige en el momento de celebración de los mismos, solamente en lo relativo a las materias para que les otorga la estabilidad;

Que es necesario dictar las disposiciones reglamentarias requeridas para garantizar el respeto a la economía social de mercado, la libre iniciativa y las inversiones privadas, así como las referidas a la suscripción de los Convenios de Estabilidad Jurídica;

De conformidad con el Decreto Legislativo Nº 560;

DECRETA:

Artículo 1º.- Apruébese el Reglamento de los Regímenes de Garantía a la Inversión Privada, el mismo que consta de un (1) Título Preliminar con cuatro (4) artículos , cuatro (4) Títulos con treinta y cuatro (34) artículos, nueve (09) Disposiciones Complementarias y tres (3) Anexos, y que forma parte del presente Decreto Supremo.

Artículo 2º.- El presente Decreto Supremo será refrendado por el Presidente del Consejo de Ministro y Ministro de Relaciones Exteriores, por el Ministro de Economía y Finanzas, por el Ministro de Energía y Minas, por el Ministro de Industria, Comercio Interior, Turismo e Integración, por el Ministro de Agricultura y por el Ministro de Transportes, Comunicaciones, Vivienda y Construcción.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

75

Artículo 3º.- El presente Decreto Supremo entrará en vigencia al día siguiente de su publicación en el Diario Oficial "El Peruano".

Dado en la Casa de Gobierno, en Lima, a los nueve días del mes de octubre de mil novecientos noventa y dos.

ALBERTO FUJIMORI FUJIMORI Presidente Constitucional de la República

OSCAR DE LA PUENTE RAYGADA Presidente del Consejo del Ministros y Ministros de Relaciones Exteriores

CARLOS BOLOÑA BEHR Ministro de Economía y Finanzas

DANIEL HOKAMA TOKASHIKI Ministro de Energía y Minas

JORGE CAMET DICKMANN Ministro de Industria, Comercio Interior, Turismo e Integración

ABSALON VASQUEZ VILLANUEVA Ministro de Agricultura

ALFREDO ROSS ANTEZANA Ministro de Transportes, Comunicaciones, Vivienda y Construcción

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

76

REGLAMENTO DE LOS REGIMENES DE GARANTIA A LA INVERSION PRIVADA

Norma I.- Todo inversionista, sea nacional o extranjero, así como las empresas en que éstos participan, están amparados por las garantías a la inversión privada contenidas en el artículo 38º del Decreto Legislativo Nº 757 y en el Capítulo I del Título II del presente Decreto Supremo, que se plasman en los siguientes derechos:

a) el derecho a la no discriminación entre inversionistas y empresas, atendiendo a la nacionalidad de los mismos, los sectores o tipo de actividades económicas que desarrollen, la ubicación geográfica de las empresas, ni en las siguientes materias:

- cambiaria; - precios, tarifas o derechos no arancelarios; - forma de constitución empresarial; - su condición de personas naturales o jurídicas, ni - ninguna otra causa de efectos equivalentes;

b) el derecho a lo no discriminación ente empresas en función a la titularidad estatal del capital;

c) el derecho a la propiedad privada;

d) el derecho a desarrollar la actividad económica de su preferencia;

e) el derecho a la libertad de empresa o industria;

f) el derecho a la libertad de comercio exterior;

g) el derecho a la libertad de comercio interno;

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

77

h) el derecho de las empresas a acordar libremente la distribución del íntegro de las utilidades o dividendos que generen;

i) el derecho de los inversionistas a recibir la totalidad de las utilidades o dividendos que les correspondan;

j) el derecho a adquirir acciones, participaciones o derechos similares; y

k) el derecho a utilizar el tipo de cambio más favorable que se encuentre en el mercado cambiario.

Adicionalmente, las inversiones que se realizan con recursos provenientes del exterior gozan de las garantías inherentes a su condición de capital foráneo, referidas al derecho a la remesa de utilidades y capitales, que abarca el derecho a utilizar para el efecto el tipo de cambio más favorable que se encuentre en el mercado cambiario.

Todas las garantías a que se refiere la presente Norma son reconocidas en favor de los inversionistas nacionales y extranjeros y las empresas en que éstos participan y, en consecuencia, su cumplimiento es exigible por éstos desde la fecha de entrada en vigencia del Decreto Legislativo Nº 757, Ley Marco para el Crecimiento de la Inversión Privada.

Norma II.- Los inversionistas pueden suscribir Convenios de Estabilidad Jurídica con el Estado, siempre que se sujeten a las condiciones a que se refiere el artículo 16º del presente Decreto Supremo, para garantizar que durante un período de diez años se les reconocerá el goce de los siguientes derechos :

a) estabilidad del régimen tributario referido al Impuesto a la Renta;

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

78

b) estabilidad del derecho a la no discriminación; y,

c) estabilidad del derecho de utilizar el tipo de cambio más favorable que se encuentre en el mercado cambiario.

Adicionalmente, para las inversiones que se realicen con recursos provenientes del exterior se podrá garantizar, mediante la suscripción de Convenios de Estabilidad Jurídica y por el mismo período, el goce de los derechos inherentes a su condición de capital foráneo contenidos en las siguientes garantías:

a) estabilidad del régimen de libre disponibilidad de divisas; y,

b) estabilidad del derecho de libre remesa de utilidades, dividendos y capitales.

Norma III.- Las empresas pueden suscribir Convenios de Estabilidad Jurídica con el Estado, siempre que se sujeten a las condiciones a que se refiere el artículo 17º del presente Decreto Supremo, para garantizar que durante un período de diez años se les reconocerá el goce de los siguientes derechos:

a) estabilidad de los regímenes de contratación de trabajadores en cualquiera de sus modalidades, y

b) estabilidad de los regímenes de promoción de exportaciones.

Adicionalmente, podrán gozar de la estabilidad del régimen tributario referido al Impuesto a la Renta únicamente cuando cumplan con las condiciones a que se refiere el segundo párrafo del artículo 17º del presente Decreto Supremo.

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

79

Norma IV.- Los arrendatarios de bienes sujetos a contratos de arrendamiento financiero pueden suscribir Convenios de Estabilidad Jurídica con el Estado, siempre que se sujeten a las condiciones a que se refiere el artículo 18º del presente Decreto Supremo, para garantizar que durante el período de vigencia del correspondiente contrato de arrendamiento financiero, con un plazo máximo de diez años contado a partir de la fecha de su suscripción, se les reconocerá el goce del derecho de estabilidad del régimen tributario que afecta a dicho contrato de arrendamiento financiero.

TITULO I

AMBITO DE APLICACION

Artículo 1.- Por el presente Decreto Supremo se dictan las disposiciones reglamentarias requeridas para la aplicación de las normas relativas a la seguridad jurídica de las inversiones privadas previstas en el Decreto Legislativo Nº 662, así como en el Título II y en el Capítulo Primero del Título V del Decreto Legislativo Nº 757. Estas disposiciones son igualmente aplicables a los inversionistas nacionales y extranjeros.

Para los efectos del cumplimiento de las disposiciones contenidas en el presente Reglamento, se entiende por :

a) Inversionistas: las personas naturales o jurídicas, nacionales o extranjeras, titulares de cualquier tipo de inversiones en el país, incluidas las siguientes modalidades:

a.1. los aportes que se realicen al capital de empresas en cualquiera de las modalidades a que se refieren los incisos a) al f) e i) del artículo 1º del Decreto Legislativo Nº 662;

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

80

a.2. las de portafolio, entendiéndose por tales los recursos financieros canalizados a través del Sistema Financiero Nacional, destinados a la adquisición de títulos, documentos y papeles financieros cotizados en bolsas de valores o certificados de depósito bancario en moneda nacional o extranjera; y,

a.3. los recursos destinados a inversiones de riesgo (joint-ventures), que son las inversiones que realizan los inversionistas en bienes o servicios para las empresas, que no constituyen aportes de capital sino operaciones comerciales de carácter contractual por medio de las cuales se otorga al inversionista una participación en el volumen de la producción física, en el monto global de las ventas, o en las utilidades netas de la empresa.

Estas inversiones también pueden realizarse bajo la modalidad de asociaciones en participación a que se refiere la Sección Sexta del Libro Tercero del Texto Unico Ordenado de la Ley General de Sociedades, aprobado por Decreto Supremo Nº 003-85-JUS.

b) Empresas: las que se encuentren establecidas o constituidas en el país al amparo de cualquiera de las modalidades contempladas en la legislación nacional.

GARANTIAS A LAS INVERSIONES E INVERSIONISTAS

DERECHOS DE LOS INVERSIONISTAS

Artículo 2.- Los inversionistas nacionales y extranjeros, y las empresas en que éstos participan, gozan de todos los derechos a que se refiere el presente Capítulo sin distinción alguna, con las únicas excepciones que el mismo se consignan, de conformidad con lo

Las Inversiones Extranjeras en el Perú

Estudio Torres y Torres Lara & Asociados - Abogados

81

prescrito en las normas legales a que se refiere el primer párrafo del artículo anterior.

Artículo 3.- El derecho a la no discriminación entre inversionistas y empresas implica que el Estado en cualquiera de sus niveles, ya se trate de entidades del Gobierno Central, Gobiernos Regionales o Locales, o las empresas de propiedad de éstos, debe otorgarles un tratamiento igual, es decir, que tendrán los mismos derechos y obligaciones, sin más excepciones que las establecidas en el artículo 126º de la Constitución de 1979 y el artículo 13º del Decreto Legislativo Nº 757 por razones de seguridad nacional. Dichas excepciones se rigen por lo dispuesto en el Título IV del presente Decreto Supremo.

La no discriminación a que se refiere el presente artículo implica que ninguna entidad o empresa del Gobierno Central, Gobiernos Regionales o Locales, según corresponda, establecerá tratamientos diferenciados entre los inversionistas o las empresas en que éstos participen, atendiendo a la nacionalidad de los mismos, los sectores o tipo de actividades económicas que desarrollen o la ubicación geográfica de las empresas. Tampoco podrán establecer tratamientos discriminatorios entre los inversionistas o las empresas en que éstos participen, en las siguientes materias :

a) Cambiaria, que comprende todas las normas y mecanismos orientados a la regulación del mercado cambiario que sean aplicables a las operaciones en moneda extranjera y a los contratos expresados en dicha moneda, de tal modo que todo inversionista o empresa tiene derecho a acceder a la moneda extranjera en el mercado cambiario al tipo de cambio más favorable que pueda conseguir, sin que pueda obligárseles a realizar sus operaciones cambiarias bajo un régimen o mecanismo que implique un tratamiento menos favorable que el que se aplique a cualquier persona natural o jurídica por la realización de cualquier clase de operación cambiaria;

Las Inversiones Extranjeras en el Perú

Dr. Alonso Morales Acosta Dr. Rafael Torres Morales

82

b) Precios, tarifas o derechos no arancelarios, es decir, que no se aplicarán montos o tasas diferenciados a los mismos, salvo el caso de los precios en que, por la ubicación geográfica de las empresas, el costo correspondiente a los bienes sea mayor.

Para efectos de lo dispuesto en el presente inciso se entiende por :

b.1. precios: los correspondientes a los bienes y servicios de los organismos estatales y de las empresas de propiedad directa o indirecta del Estado;