La tributación en los gobiernos locales y regionales

56

El Presupuesto Público y la Tributación Municipal y Regional en el Perú CPC. Oscar Ayuque Curipaco 2013

-

Upload

oscar-ayuque-curipaco -

Category

Documents

-

view

231 -

download

0

description

La tributación en los gobiernos locales y regionales y su incidencia en el presupuesto publico - 2013

Transcript of La tributación en los gobiernos locales y regionales

El Presupuesto Público y la

Tributación Municipal y

Regional en el Perú

CPC. Oscar Ayuque Curipaco

2013

1

CPC. Oscar Ayuque Curipaco

INTRODUCCIÓN

El Decreto Legislativo 955, también conocido como Ley de Descentralización Fiscal (LDF), ha establecido

un marco normativo para el desarrollo ordenado del proceso de descentralización en el Perú. El énfasis de la

referida norma es hacia la prevención del desequilibrio fiscal que ha sido la constante de estos procesos en

América Latina. Así, en países como Argentina, Brasil o Colombia el déficit fiscal de los gobiernos

subnacionales se convirtió en un problema que llegó a tener consecuencias macroeconómicas.

Estos países desarrollaron programas de ajuste y reordenamiento financiero al nivel de los gobiernos

subnacionales. En algunos casos, esto implicó no solo el establecimiento de una normativa específica sino

una intervención directa del Gobierno Central (Colombia), en otros la introducción de un severísimo marco

legal, que inclusive consideraba la posibilidad de sanciones penales personalizadas en los ejecutores de la

política fiscal (Brasil). Finalmente, en casos como el Argentino, el Apocalipsis económico fue inevitable,

con las terribles consecuencias que todos conocemos.

Las experiencias recurrentes de desorden fiscal que han estado ligadas a los procesos de descentralización

han llevado a considerarlo como un potencial riesgo que amenaza la sostenibilidad fiscal en el mediano

plazo. Por supuesto, esto no menoscaba la importancia y las ventajas que tiene el proceso; como la mejor

eficiencia en la provisión de bienes públicos, el mayor acceso de la población a sus autoridades, desarrollo

de mercados regionales e incentivos para la explotación de sinergias económicas locales, efectos de spillover

derivados de la organización de equipos técnicos y profesionales de alta calidad, etc.

Estando claro que el proceso es imprescindible e impostergable, del análisis de la experiencia internacional,

se desprende el hecho que es fundamental desarrollar un esquema normativo que permita prevenir un

potencial problema de desbarajuste fiscal, antes que actuar para resolverlo, con los costos económicos y en

credibilidad que esto implica.

Esta es precisamente la función central del DL 955 y de los procesos que esta norma define. En efecto,

fundamentándose en la exitosa experiencia de la Ley Nº 27958 “Ley de Responsabilidad y Transparencia

Fiscal (LRTF)”, que ha permitido reducir los déficit fiscales del sector público no financiero desde un nivel

de 3.2% cuando se promulgó la ley (1999) a apenas 1.1% en el año 2004.

Dos son los principales instrumentos de la LRTF: (i) reglas y (ii) sistema de compromisos, metas y

seguimiento. En términos de reglas, la LRTF establece dos; un déficit económico de no más de 1.0% del PBI

y un crecimiento para el gasto no financiero del Gobierno General de no más de 3% real. En cuanto al

seguimiento, la LRTF establece la obligación del Poder Ejecutivo de elaborar y difundir un documento de

discusión y análisis de políticas económicas, donde además se establecen las proyecciones macroeconómicas

que sustentan las metas de la Ley. Este documento se denomina “Marco Macroeconómico Multianual”

(MMM) y se presenta de manera ordinaria en junio de cada año. La LRTF establece que el proyecto de

presupuesto general de la República, que es enviado por el MEF al Congreso, debe ser plenamente

consistente con el MMM vigente.

Entre otras varias cosas, la LDF intenta extrapolar estas metodologías al nivel de los gobiernos

subnacionales. Así, se establecen metas en términos del crecimiento real del gasto no financiero de 3%,

similares a las del Gobierno General, al endeudamiento interno (el stock de esta deuda no puede superar el

40% de los ingresos corrientes y el servicio no puede ser mayor al 10% de los ingresos corrientes) y al

endeudamiento de corto plazo (el stock de esta deuda no puede ser mayor a la doceava parte de los ingresos

corrientes).

Similarmente, se define la obligatoriedad de la elaboración y publicación de documentos de seguimiento y

programación económico-financiera inspirados en el MMM. Estos documentos serán ampliamente

difundidos y permitirán a la sociedad civil y las instituciones de control dentro del sector público efectuar un

seguimiento de la evolución y del cumplimiento de metas por parte de los gobiernos subnacionales.

2

CPC. Oscar Ayuque Curipaco

Por supuesto, elaborar un sistema de programación similar (aunque a menor escala) al MMM no es una tarea

fácil. En este aspecto, el Ministerio de Economía y Finanzas se encuentra elaborando sistemas didácticos y

propuestas de capacitación que permitan facilitar esta tarea a los equipos técnicos de los gobiernos

subnacionales.

En esta línea, presento el trabajo monográfico denominado LA TRIBUTACION MUNICIPAL Y

REGIONAL Y EL PRESUPUESTO PÚBLICO, documento técnico que expresa los criterios de registro,

definiciones, métodos de agregación y consolidación del presupuesto público en el Perú.

El objeto del presente trabajo es de servir como documento de consulta para los docentes, estudiantes y

público en general interesados en comprender la composición de los presupuestos públicos y la tributación

municipal y regional del país.

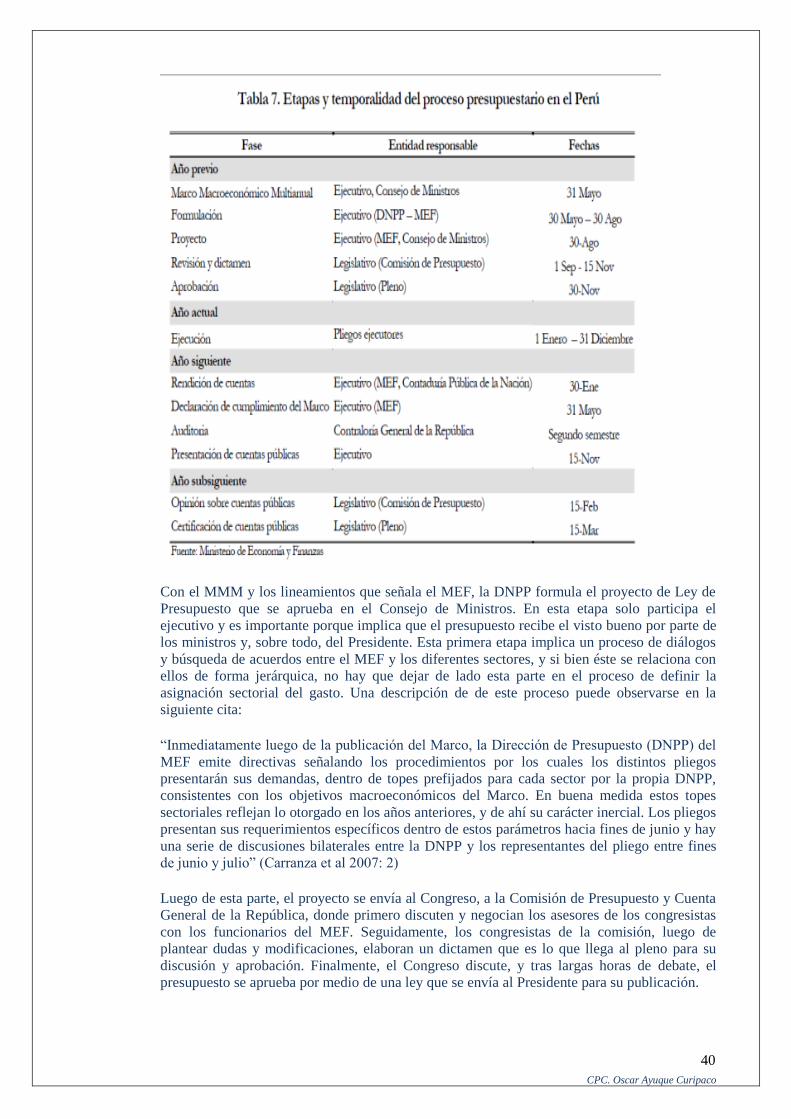

A finales del año pasado, el Congreso aprobó la Ley de Presupuesto para el año fiscal 2013. Este tema, que

es de suma relevancia para el desarrollo nacional -ya que define metas y prioridades-, no ha estado muy

presente en la agenda pública, siendo desplazado por escándalos u otros temas más “mediáticos”. Lo que se

propone este artículo es ofrecer al lector una descripción o resumen del proceso presupuestario, la ruta que

sigue para ser finalmente aprobado (ejecutado y evaluado), así como una breve descripción de las principales

características del presupuesto de este año.

Para entender cómo se presupuesta en nuestro país, ofreceremos definiciones y describiremos escuetamente

cada una de las fases del ciclo presupuestario, además de señalar algunas de sus principales características

como una política pública que afecta a todos los sectores en tanto define cuánto se le asignará a cada uno.

Describir el presupuesto implica señalar cómo se define el destino del dinero que recauda el Estado, quienes

deciden hacia dónde van nuestros impuestos, y porqué gastamos en lo que gastamos. Finalmente, esta última

cuestión nos remite al presente año y nos lleva a preguntarnos: ¿qué ha enfatizado más este gobierno? ¿Qué

aspectos recibirán un mayor impulso mediante un mayor financiamiento? Y por último, ¿qué podríamos

esperar en base a cómo se asignado el gasto público para el presente año?

3

CPC. Oscar Ayuque Curipaco

CAPITULO I

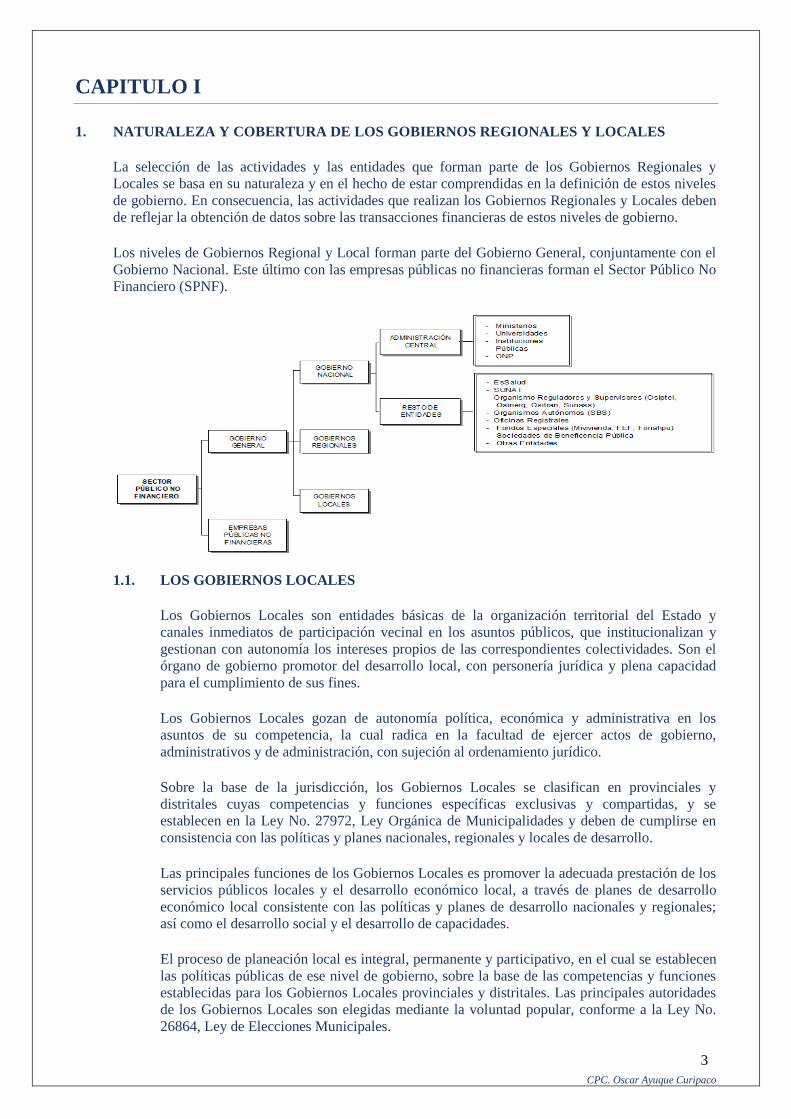

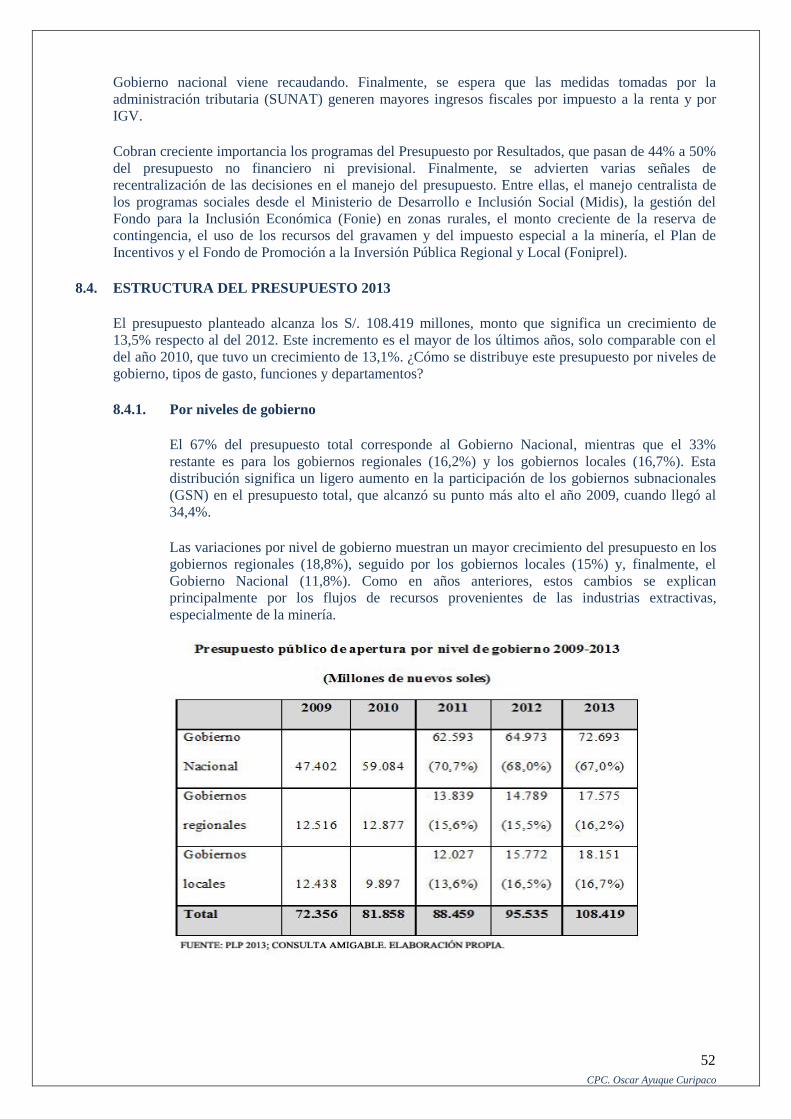

1. NATURALEZA Y COBERTURA DE LOS GOBIERNOS REGIONALES Y LOCALES

La selección de las actividades y las entidades que forman parte de los Gobiernos Regionales y

Locales se basa en su naturaleza y en el hecho de estar comprendidas en la definición de estos niveles

de gobierno. En consecuencia, las actividades que realizan los Gobiernos Regionales y Locales deben

de reflejar la obtención de datos sobre las transacciones financieras de estos niveles de gobierno.

Los niveles de Gobiernos Regional y Local forman parte del Gobierno General, conjuntamente con el

Gobierno Nacional. Este último con las empresas públicas no financieras forman el Sector Público No

Financiero (SPNF).

1.1. LOS GOBIERNOS LOCALES

Los Gobiernos Locales son entidades básicas de la organización territorial del Estado y

canales inmediatos de participación vecinal en los asuntos públicos, que institucionalizan y

gestionan con autonomía los intereses propios de las correspondientes colectividades. Son el

órgano de gobierno promotor del desarrollo local, con personería jurídica y plena capacidad

para el cumplimiento de sus fines.

Los Gobiernos Locales gozan de autonomía política, económica y administrativa en los

asuntos de su competencia, la cual radica en la facultad de ejercer actos de gobierno,

administrativos y de administración, con sujeción al ordenamiento jurídico.

Sobre la base de la jurisdicción, los Gobiernos Locales se clasifican en provinciales y

distritales cuyas competencias y funciones específicas exclusivas y compartidas, y se

establecen en la Ley No. 27972, Ley Orgánica de Municipalidades y deben de cumplirse en

consistencia con las políticas y planes nacionales, regionales y locales de desarrollo.

Las principales funciones de los Gobiernos Locales es promover la adecuada prestación de los

servicios públicos locales y el desarrollo económico local, a través de planes de desarrollo

económico local consistente con las políticas y planes de desarrollo nacionales y regionales;

así como el desarrollo social y el desarrollo de capacidades.

El proceso de planeación local es integral, permanente y participativo, en el cual se establecen

las políticas públicas de ese nivel de gobierno, sobre la base de las competencias y funciones

establecidas para los Gobiernos Locales provinciales y distritales. Las principales autoridades

de los Gobiernos Locales son elegidas mediante la voluntad popular, conforme a la Ley No.

26864, Ley de Elecciones Municipales.

4

CPC. Oscar Ayuque Curipaco

1.1.1. Organización de los Gobiernos Locales

Los órganos de los Gobiernos Locales son las municipalidades provinciales y

distritales. La estructura orgánica de las municipalidades está compuesta por el

Consejo Municipal y la Alcaldía.

El Consejo Municipal, provincial y distrital, ejerce funciones normativas y

fiscalizadoras y está conformado por el Alcalde y el número de regidores que

establezca el Jurado Nacional de Elecciones conforme a la Ley N°. 26864, Ley de

Elecciones Municipales. La Alcaldía es el órgano ejecutivo del Gobierno Local cuya

máxima autoridad administrativa es el Alcalde. El Consejo de Coordinación Local

Provincial, el Consejo de Coordinación Local Distrital y la Junta de Delegados

Vecinales, constituyen los órganos de coordinación de los Gobiernos Locales.

1.1.2. Competencias y funciones de los Gobiernos Locales

La Ley N°. 27783, La Ley de Bases de la Descentralización, establece la condición

exclusiva, compartida o delegable de una competencia.

Las competencias exclusivas son aquellas cuyo ejercicio corresponde de manera

exclusiva y excluyente a cada nivel de gobierno conforme la Constitución y la Ley

de Bases de la Descentralización. Las competencias compartidas son aquellas en las

que intervienen dos o más niveles de gobierno que comparten fases sucesivas de los

procesos implicados. Las competencias delegables, son aquellas que un nivel de

gobierno delega a otro de distinto nivel, de mutuo acuerdo y conforme al

procedimiento establecido en la Ley de Bases de la Descentralización, quedando el

primero obligado a abstenerse de tomar decisiones sobre la materia o función

delegada. La entidad que delega mantiene la titularidad de la competencia y la

entidad que al recibe, ejerce la misma durante el período de la delegación.

Las funciones específicas de los Gobiernos Locales, que se derivan de las

competencias, se ejercen con carácter exclusivo o compartido entre los Gobiernos

Locales provinciales y distritales, acorde a la Constitución Política del Perú, la Ley

No. 27783, La Ley de Bases de la Descentralización y la Ley No. 27972, Ley

Orgánica de Municipalidades; así como de las competencias delegadas que acuerden

estos niveles de gobierno.

1.1.3. Estructura de los Gobiernos Locales

Las estadísticas de los Gobiernos Locales abarcan diversas unidades de gobierno,

organismos y actividades dependientes. Las estadísticas de los Gobiernos Locales

deben incluir los datos que cubren las actividades de sus, empresas adscritas,

organismos descentralizados y dependencias, fondos de pensiones de los empleados

del Gobierno Local, planes de seguro social y desempleo que se apliquen a nivel

local, así como las estadísticas de otras entidades que pertenezcan al Gobierno Local.

En el siguiente esquema se observa la estructura del Gobierno Local.

5

CPC. Oscar Ayuque Curipaco

1.2. LOS GOBIERNOS REGIONALES

Los Gobiernos Regionales son personas jurídicas de derecho público, con autonomía política,

económica y administrativa en asuntos de su competencia, constituyendo para su

administración económica y financiera, un pliego presupuestal.

Los Gobiernos Regionales tienen por finalidad fomentar el desarrollo regional integral

sostenible mediante la promoción de la inversión pública y privada y el empleo; así como

garantizar el ejercicio pleno de los derechos y la igualdad de oportunidades de sus habitantes,

acorde a los planes y programas nacionales, regionales y locales de desarrollo.

1.2.1. Organización de los Gobiernos Regionales

La estructura orgánica de los Gobiernos Regionales está compuesta del Consejo

Regional, la Presidencia Regional y el Consejo de Coordinación Regional.

El Consejo Regional es el órgano normativo y fiscalizador del Gobierno Regional.

Está integrado por el Presidente Regional, el Vicepresidente Regional y los

Consejeros de las provincias de cada región con un mínimo de 7 y un máximo de 25,

los cuales son elegidos por sufragio directo por un período de 4 años. La Presidencia

Regional es el órgano ejecutivo del Gobierno Regional. El Presidente Regional es

elegido por sufragio directo conjuntamente con un Vicepresidente por un período de

4 años. El Consejo de Coordinación Regional es un órgano consultivo y de

coordinación del Gobierno Regional con las municipalidades. Está integrado por los

alcaldes provinciales y por los representantes de la sociedad civil.

1.2.2. Competencias y funciones de los Gobiernos Regionales

Los Gobiernos Regionales ejercen las competencias exclusivas y compartidas que

les asigna la Constitución Política del Perú, la Ley No. 27783, la Ley de Bases de la

Descentralización y la Ley No. 27867, Ley Orgánica de los Gobiernos Regionales;

así como las competencias delegadas que acuerden estos niveles de gobierno.

1.2.3. Estructura de los Gobiernos Regionales

La recopilación y presentación de las estadísticas de los Gobiernos Regionales deben

incluir los datos que cubren las actividades de sus, empresas adscritas, organismos

descentralizados y dependencias, fondos de pensiones de los empleados del

Gobierno Regional, planes de seguro social y desempleo que se apliquen a nivel

regional; así como las estadísticas de otras entidades que pertenezcan al Gobierno

Regional.

Fondo de pensiones

GOBIERNO LOCAL

Otras entidades

Planes de seguro

social

y desempleo

Organismos

descentralizados y

dependencias

Empresas Adscritas

6

CPC. Oscar Ayuque Curipaco

En el siguiente esquema se observa la estructura del Gobierno Regional.

Fondo de pensiones

GOBIERNO REGIONAL

Otras entidades

Planes de seguro

social

y desempleo

Organismos

descentralizados y

dependencias

Empresas Adscritas

7

CPC. Oscar Ayuque Curipaco

CAPITULO II

2. MARCO ANALÍTICO DE LAS FINANZAS PÚBLICAS EN EL PERU

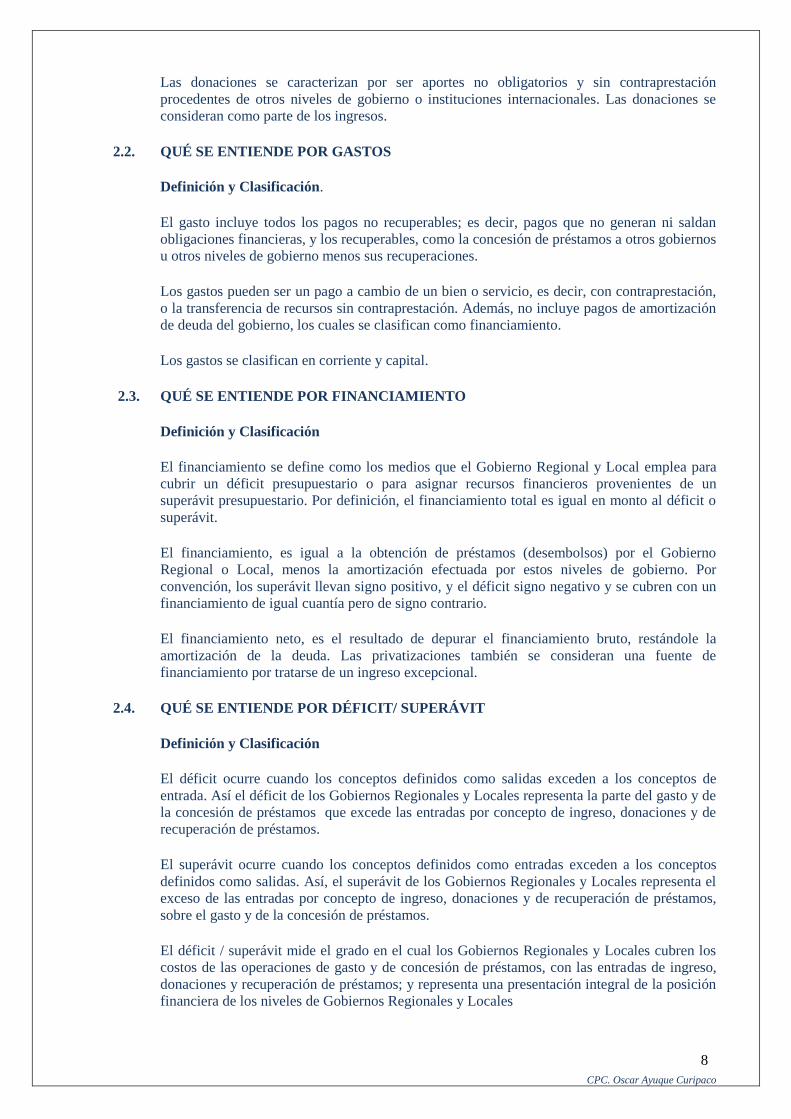

El marco analítico de las finanzas públicas se conforma por la totalidad de las transacciones de los

Gobiernos Regionales y Locales, los cuales se organizan de acuerdo a los principales componentes

que lo conforman. Estos son: el ingreso, el gasto, el superávit / déficit y el financiamiento. El marco

analítico de las finanzas públicas se resume en el siguiente cuadro. En éste los ingresos representan

flujos de entrada mientras que los gastos, flujos de salida. Los ingresos y los gastos son de dos tipos,

corriente y de capital.

Las operaciones que realizan los Gobiernos Regionales y Locales deben de organizarse en el marco

que permitan su consolidación, medición y análisis con el objetivo de administrar las operaciones de

estos niveles de gobierno, brindar una visión amplia de las operaciones y las necesidades de

financiamiento.

2.1. QUÉ SE ENTIENDE POR INGRESOS

Definición y Clasificación.

Los ingresos son los flujos positivos hacia los Gobiernos Regionales y Locales, no

reembolsables, con o sin contraprestación. Al referirnos a flujos no reembolsables debe

entenderse que se excluye el endeudamiento interno y externo, el cual será tratado en la

sección referente al financiamiento.

Los ingresos se dividen en ingresos corrientes e ingresos de capital. El ingreso corriente

comprende el ingreso tributario y el ingreso no tributario.

El ingreso tributario o los impuestos se definen como contribuciones obligatorias sin

contraprestación, no recuperables, impuestas con fines públicos. Los impuestos se registran

deducidas las devoluciones pagadas durante el período y las transacciones correctivas netas.

El ingreso no tributario incluye los conceptos con contraprestación, (como ingresos de la

propiedad, las tasas, los derechos administrativos, etc.) y algunos conceptos sin

contraprestación (como las multas, los cargos por incumplimiento, la donaciones, etc.).

Los ingresos de capital comprenden los conceptos por ventas de activos de capital y las

transferencias de capital.

Entrada Salida

Corriente Corriente

Capital Capital

Donaciones Concesión de prestamos menos

recuperaciones recuperaciones

Superávit / Déficit

Financiamiento

Ingresos Gastos

8

CPC. Oscar Ayuque Curipaco

Las donaciones se caracterizan por ser aportes no obligatorios y sin contraprestación

procedentes de otros niveles de gobierno o instituciones internacionales. Las donaciones se

consideran como parte de los ingresos.

2.2. QUÉ SE ENTIENDE POR GASTOS

Definición y Clasificación.

El gasto incluye todos los pagos no recuperables; es decir, pagos que no generan ni saldan

obligaciones financieras, y los recuperables, como la concesión de préstamos a otros gobiernos

u otros niveles de gobierno menos sus recuperaciones.

Los gastos pueden ser un pago a cambio de un bien o servicio, es decir, con contraprestación,

o la transferencia de recursos sin contraprestación. Además, no incluye pagos de amortización

de deuda del gobierno, los cuales se clasifican como financiamiento.

Los gastos se clasifican en corriente y capital.

2.3. QUÉ SE ENTIENDE POR FINANCIAMIENTO

Definición y Clasificación

El financiamiento se define como los medios que el Gobierno Regional y Local emplea para

cubrir un déficit presupuestario o para asignar recursos financieros provenientes de un

superávit presupuestario. Por definición, el financiamiento total es igual en monto al déficit o

superávit.

El financiamiento, es igual a la obtención de préstamos (desembolsos) por el Gobierno

Regional o Local, menos la amortización efectuada por estos niveles de gobierno. Por

convención, los superávit llevan signo positivo, y el déficit signo negativo y se cubren con un

financiamiento de igual cuantía pero de signo contrario.

El financiamiento neto, es el resultado de depurar el financiamiento bruto, restándole la

amortización de la deuda. Las privatizaciones también se consideran una fuente de

financiamiento por tratarse de un ingreso excepcional.

2.4. QUÉ SE ENTIENDE POR DÉFICIT/ SUPERÁVIT

Definición y Clasificación

El déficit ocurre cuando los conceptos definidos como salidas exceden a los conceptos de

entrada. Así el déficit de los Gobiernos Regionales y Locales representa la parte del gasto y de

la concesión de préstamos que excede las entradas por concepto de ingreso, donaciones y de

recuperación de préstamos.

El superávit ocurre cuando los conceptos definidos como entradas exceden a los conceptos

definidos como salidas. Así, el superávit de los Gobiernos Regionales y Locales representa el

exceso de las entradas por concepto de ingreso, donaciones y de recuperación de préstamos,

sobre el gasto y de la concesión de préstamos.

El déficit / superávit mide el grado en el cual los Gobiernos Regionales y Locales cubren los

costos de las operaciones de gasto y de concesión de préstamos, con las entradas de ingreso,

donaciones y recuperación de préstamos; y representa una presentación integral de la posición

financiera de los niveles de Gobiernos Regionales y Locales

9

CPC. Oscar Ayuque Curipaco

CAPITULO III

3. CLASIFICACION DE LOS INGRESOS Y GASTOS

Dentro del esquema actual de planificación financiera, el Presupuesto Público es el elemento de

mayor importancia y sobre el cual se basa el análisis del desempeño público. Sin embargo, el

Presupuesto no constituye una herramienta útil para analizar los impactos de las decisiones de política

de los Gobiernos Regionales y Locales sobre las finanzas públicas e indirectamente la economía, a

través del consumo e inversión pública.

La clasificación económica es la forma más útil para analizar las finanzas públicas y sobre la cual se

calcula el déficit fiscal. En tal sentido, la relación entre el Presupuesto y la clasificación económica

serán claramente expuestos.

En primer lugar, el Presupuesto es una herramienta administrativa que busca explicitar el origen

del financiamiento que cubre los requerimientos de gasto para todos los niveles de gobierno y

entidades contenidas en el Sector Público. En éste se considera la totalidad del ingreso. También se

considera el endeudamiento.

El análisis del resultado económico, en cambio, busca hacer explícito el nivel de autonomía

financiera que tienen los gobiernos, distinguiendo su capacidad de generar ingresos para financiar sus

funciones, del endeudamiento. Por otra parte, la clasificación económica busca también separar las

cuentas públicas en categorías relevantes para el análisis económico, lo cual, dependiendo de los

criterios usados, no siempre coincide con la clasificación presupuestal. La información básica, sin

embargo, proviene del seguimiento del Presupuesto a través del Sistema Integrado de Administración

Financiera (SIAF)1, del Sistema de Integración Contable de la Nación (SICON) de la Contaduría

Pública de la Nación, del Banco de la Nación, entre otros. Mediante las fuentes de información

mencionadas anteriormente, se obtiene la data para la clasificación económica, la cual es,

simplemente, otra forma de ordenar la información. En dicho sentido, obtener la clasificación

económica de las cuentas fiscales es principalmente un reordenamiento de la información existente y

la que se pueda generar a futuro.

Uno de los objetivos principales de este manual es precisamente, utilizar la información obtenida a

través del SIAF para obtener el resultado económico de los Gobiernos Regionales y Locales, con la

finalidad de que estos mismos puedan controlar sus finanzas, y la adecuación a los criterios de

responsabilidad fiscal considerados en la Ley No. 27958, Ley de Responsabilidad y Transparencia

Fiscal y en el Decreto Legislativo No. 955, Ley de Descentralización Fiscal.

A continuación, se presentarán las definiciones económicas tanto de los ingresos, como de los

gastos, y en el anexo se mostrará un cuadro didáctico dónde se señalan todos los pasos que nos

conduzcan del formato presupuestal al económico.

3.1. INGRESOS

¿Qué se entiende por Ingresos, según la clasificación económica?

Consideramos ingresos a los recursos obtenidos de los pagos realizados a los Gobiernos

Locales o Regionales, mientras sean no reembolsables, es decir, se excluye la adquisición de

deuda interna o externa. Normalmente se registran en términos brutos, pero no en todos los

casos, como los impuestos netos de devoluciones.

1 Sistema Integrado de Administración Financiera-Actualmente el SIAF es el sistema de uso obligatorio para el registro de las aperciones y gastos tanto para los

Gobiernos Nacionales, Locales y Gobierno

10

CPC. Oscar Ayuque Curipaco

Los ingresos se clasifican en dos grandes grupos: Ingresos Corrientes y de Capital. Dentro

del Presupuesto se considera una tercera categoría: las transferencias. Sin embargo,

consideraremos dichas transferencias como corrientes o de capital, colocándolas en la

categoría correspondiente. Las transferencias incluyen las donaciones, privadas o de gobiernos

foráneos.

3.1.1. Los Ingresos Corrientes

Son ingresos regulares del gobierno, que no alteran de manera inmediata la situación

patrimonial del Estado, constituyen su principal fuente de financiamiento, excluyen las

donaciones de capital, los ingresos por venta de bienes de capital (tierras, activos,

acciones, capital fijo). Que un ingreso sea destinado a bienes de capital no

necesariamente implica que deba clasificarse como ingreso de capital, por ejemplo, el

caso de los recursos recibidos por el Canon y Sobrecanon son clasificados como

transferencias corrientes.

Los Ingresos Corrientes pueden ser: tributarios, contribuciones, no tributarios y

transferencias corrientes.

3.1.1.1. Ingresos Tributarios

Corresponden a los impuestos y otros ingresos relacionados: pagos

obligatorios, establecidos por Ley, no reembolsables y sin contraprestación

inmediata. Se registran netos de devoluciones por pago en exceso, e incluyen

los ingresos por multas, intereses u otros asociados al pago tardío, evasión,

omisión u otros relativos a las obligaciones tributarias (la cadena del

presupuesto 1.7.1.017 – infracciones tributarias se reclasifica en la cuenta

1.1.5.098 – Infracciones tributarias).

Este concepto incluye al Impuesto Predial, al Impuesto al Patrimonio

Vehicular, Alcabala, etc. Pero no incluye los arbitrios por ejemplo, dado que

los arbitrios son pagos por un grupo de servicios específicos.

3.1.1.2. Contribuciones

Son aportes obligatorios, pero a diferencia de los impuestos, están dirigidos a

financiar un propósito específico, con beneficios concretos para el

contribuyente aunque el servicio no este individualizado. Por ejemplo,

contribuciones para obras de infraestructura local, mejora de fachadas,

veredas o algún otro que se acuerde con los ciudadanos. Particularmente, los

aportes al sistema de la 20530, el cual es manejado por cada municipio.

3.1.1.3. Ingresos No Tributarios

Provienen de pagos no obligatorios (cada persona decide si necesita el

servicio o lo paga sólo cuando le es necesario), y que entregan una

contraprestación directa (trámite, la entrega de algún bien o servicio).

Incluye las tasas, venta de bienes, prestación de servicios. También incluye

las multas no tributarias (recordar que las multas tributarias se consideran en

los ingresos tributarios) y el pago de utilidades de empresas del gobierno

regional o local y otras rentas de la propiedad. No incluye las transferencias

por el canon o renta de aduanas como en el presupuesto, dichas cuentas se

consideran entre las transferencias.

Por ejemplo: incluye el pago de registros civiles, servicios de la posta

médica, medicamentos que se expendan en dicha posta o boticas

11

CPC. Oscar Ayuque Curipaco

municipales, etc. También incluye los intereses recibidos (por depósitos

bancarios, deudas emitidas, etc.), rendimiento de otros activos y los ingresos

por la venta de armas (aunque éste sea un ingreso improbable para los

gobiernos locales y regionales).

3.1.1.4. Transferencias Corrientes

Se les considera una recepción de dinero no reembolsable y sin

contraprestación. Normalmente provienen de otros niveles de gobierno.

Debe evitarse, sin embargo, el registro de transferencias dentro de un mismo

nivel de gobierno (entre dependencias por ejemplo). La razón de ello es que

no se está generando ningún ingreso nuevo, generándose una duplicación

contable. Para ello se jetean estas operaciones, eliminando tanto el gasto por

transferencias como el ingreso por las mismas para otras entidades. Se puede

ver más sobre este tema en la sección sobre consolidación.

Esta cuenta incluye el Foncomun, renta de aduanas, coparticipación de

impuestos (para las Regiones que se formen en el futuro), los canon

(petrolero, minero, gasífero, etc.), los derechos de vigencia y las regalías

mineras. Notar que muchos de estos se consideran en el presupuesto como

ingresos no tributarios y renta de la propiedad en la metodología del

presupuesto.

Además, se incluyen otras transferencias propias del proceso de

descentralización, como los Recursos Ordinarios para Gobiernos Regionales

y Recursos Ordinarios para Gobiernos Locales, y transferencias de otros

niveles de gobierno; por ejemplo de OPD’s o empresas de los gobiernos

locales. Notar que esto no incluye las utilidades, el pago de intereses u otros

pagos, clasificados como ingresos no tributarios, dado que implican una

contraprestación.

Otra cuestión importante es que estas transferencias deben coincidir en el

origen y el receptor, por ejemplo, si el CND transfiere S/. 1 millón por

canon, en las cuentas del Gobierno Local o Regional debe estar registrada

esa misma suma.

3.1.2. ¿Qué se entiende por Ingresos de Capital?

Ingresos provenientes de la venta de tierras y otros activos de capital, además de

las transferencias de capital. Esto incluye ingresos no regulares destinados a la

compra de bienes de capital.

Se debe notar que el presupuesto incluye las amortizaciones por préstamos concedidos

como ingreso de capital, sin embargo, la clasificación económica considera los

préstamos netos de amortizaciones en el gasto de capital, por lo cual las

amortizaciones se consideran como gasto de capital con signo negativo.

3.1.2.1. Venta de Activos

Recursos que se obtienen de modo eventual, alterando la situación

patrimonial del Estado, por la venta de activos del Gobierno Local o

Regional (inmuebles, terrenos, vehículos usados, bienes dados de baja y

otros activos depreciados. No incluye la venta de armamento (ingreso

corriente). Tampoco la cuenta presupuestal “venta de empresas del Estado”

(2.1.4.001), que se considera parte del financiamiento.

12

CPC. Oscar Ayuque Curipaco

3.1.2.2. Transferencias de Capital

Incluye las donaciones de capital y transferencias destinadas a proyectos de

inversión específicos. Por ejemplo, los recursos del FONCOR y FIDE se

entregan para uso en proyectos definidos previamente a la transferencia, al

igual que parte de los Recursos Ordinarios para Gobiernos Locales.

Particularmente, incluye las transferencias de dinero para proyectos de

inversión cuyo financiamiento se realiza mediante deuda, pero que no genera

deuda para el Gobierno Regional o Local (la deuda la asume el Gobierno

Central).

Es posible que en el futuro se generen saldos de balance de estas

transferencias, sobre los cuales es posible que se generen intereses, dichos

intereses no son parte del ingreso de capital, son ingresos corrientes no

tributarios (rentas de la propiedad financiera).

3.1.2.3. Otros Ingresos de Capital

Para otras cuentas que no coinciden con las clasificaciones anteriores.

3.2. GASTOS

¿Qué se entiende por Gastos, según la clasificación económica?

Los gastos son todos los pagos no recuperables; es decir, que no generan ni saldan

obligaciones financieras. De esta manera, no incluyen pagos de amortización de deuda del

gobierno, los cuales se clasifican como financiamiento. Asimismo, incluyen la concesión de

préstamos a otros organismos u otros niveles de gobierno menos sus recuperaciones.

Además, pueden tener fines corrientes o de capital.

3.2.1. Gastos Corrientes

Son los gastos destinados al mantenimiento y operación de los servicios que prestan

los gobiernos regionales y locales. Los gastos corrientes incluyen los pagos con

contraprestación, como en el caso de remuneraciones y la compra de bienes y

servicios, y los pagos sin contraprestación, con fines que no implican la adquisición

de activos de capital, como es el caso de las transferencias corrientes.

3.2.1.1. Gastos Corrientes No Financieros

Se obtiene al sumar el gasto por remuneraciones, bienes y servicios y

transferencias corrientes.

3.2.1.1.1. Remuneraciones

Comprende el gasto en sueldos y salarios incurridos por los

Gobiernos Regionales y Locales. Incluye la bonificación por

escolaridad y los aguinaldos, las asignaciones por refrigerio y

movilidad y cualquier otra bonificación otorgada a los

trabajadores. No incluye las obligaciones del empleador o

cargas sociales.

3.2.1.1.2. Bienes y Servicios

13

CPC. Oscar Ayuque Curipaco

Son los pagos con contraprestación de bienes o servicios

destinados al mantenimiento u operación de los servicios que

prestan los Gobiernos Regionales y Locales, y que no

incrementen el patrimonio de estos niveles de gobierno.

3.2.1.1.3. Transferencias Corrientes

Son los pagos que no implican la contraprestación de bienes y

servicios. Este rubro comprende a las siguientes categorías:

a. Cargas Sociales: son las obligaciones al empleador y

corresponden a los aportes al seguro social de salud,

fondos de salud, retiro, pensiones y vivienda.

b. Pensiones: son todas las obligaciones previsionales de los

Gobiernos Regionales y Locales, es decir el pago de

pensiones y otros beneficios a los jubilados.

c. Otros: son los otros gastos corrientes, que incluyen las

transferencias a otros organismos del Sector Público, a

Gobiernos Regionales, a Gobiernos Locales, a entidades

privadas, fondos, al exterior u otros.

3.2.1.2. Gasto Corriente Financiero

Consiste en el pago de intereses de deuda interna y externa de los Gobiernos

Regionales y Locales. Los intereses se definen como el pago por el uso de

dinero obtenido en préstamos provenientes del exterior o interior.

3.2.2. Gastos de Capital

Son los gastos destinados a la adquisición, instalación y acondicionamiento de activos

de capital fijo. Los gastos de capital incluyen los pagos con contraprestación, como

son: inmuebles, maquinarias, activos intangibles, etc., y pagos sin contraprestación,

como las transferencias de capital.

3.2.2.1. Formación Bruta de Capital

Considera los gastos destinados a proyectos de inversión que comprenden el

estudio (prefactibilidad, factibilidad y definitivos), ejecución de obras,

incluyendo la contratación de los servicios necesarios. También incluye, la

adquisición de bienes de capital: inmuebles, equipos, vehículos y materiales

para la realización de los mismos, ya sea para el desarrollo del proyecto de

inversión o para el desarrollo de acciones de carácter permanente; la

reposición de equipos, entre otros.

3.2.2.2. Otros Gastos de Capital

Incluye principalmente la inversión financiera de los Gobiernos Regionales y

Locales, las transferencias de capital destinadas a adquirir activos de capital,

y la concesión de préstamos menos recuperaciones por parte de estos niveles

de gobierno.

14

CPC. Oscar Ayuque Curipaco

CAPITULO IV

LA TRIBUTACION MUNICIPAL Y REGIONAL

4.1. TRIBUTACION MUNICIPAL

La Administración Municipal es un tema tratado de modo ligero, que solamente interesa en el ámbito

académico, sin embargo, explicar cuestiones de fondo relativas a la vida cotidiana y el desarrollo local

es sumamente importante, por lo que los cambios sociales vienen madurando en el largo período de la

crisis y son anunciadores de modificaciones profundas en la sociedad en su conjunto aunque de modo

diferente en cada uno de los espacios y sectores de la desigual realidad del País.

4.1.1. Los Impuestos Municipales

Son Tributos establecidos por Ley, su cumplimiento no origina una contraprestación de

Servicio, ya que el impuesto sirve para financiar Servicios Públicos Indivisibles; es decir, sin

beneficiario identificable de manera singular.

4.1.1.1. El Impuesto Predial

El Impuesto Predial es un tributo de periodicidad anual que grava el valor de los

predios urbanos y rústicos.

Para efectos del Impuesto se considera predios a los terrenos, incluyendo los

terrenos ganados al mar, a los ríos y a otros espejos de agua, así como las

edificaciones e instalaciones fijas y permanentes que constituyan partes integrantes

de dichos predios, que no pudieran ser separadas sin alterar, deteriorar o destruir la

edificación. La recaudación, administración y fiscalización del impuesto

corresponde a la Municipalidad Distrital donde se encuentre ubicado el predio.

i. ¿Quiénes están Obligados al Pago del Impuesto?

En calidad de contribuyentes:

Las personas naturales o jurídicas propietarias de los predios, cualquiera sea

su naturaleza.

Los titulares de concesiones otorgadas al amparo del Decreto Supremo N°

059-96-PCM , Texto Único Ordenado de las normas con rango de Ley que

regulan la entrega en concesión al sector privado de las obras publicas de

infraestructura y de servicios públicos, sus normas modificatorias,

ampliatorias y reglamentarias, respecto de los predios que se les hubiesen

entregado en concesión, durante el tiempo de vigencia del contrato. Las

personas naturales o jurídicas propietarias de los predios, cualquiera sea su

naturaleza.

Cualquiera de los condóminos salvo que se comunique a la respectiva

Municipalidad el nombre de los condóminos y la participación que a cada

uno corresponda. Los condóminos son responsables solidarios del pago del

impuesto que recaiga sobre el predio, pudiendo exigirse a cualquiera de ellos

el pago total.

En calidad de responsables:

15

CPC. Oscar Ayuque Curipaco

Los poseedores o tenedores, a cualquier título, de los predios afectos, cuando

la existencia del propietario no pudiera ser determinada y sin perjuicio de su

derecho a reclamar el pago a los respectivos contribuyentes.

ii ¿A partir de cuándo se debe pagar el Impuesto?

La Ley establece que el carácter de sujeto pasivo del impuesto se atribuirá

con arreglo a la situación jurídica configurada al 01 de enero del año a que

corresponde la obligación tributaria.

Por ejemplo, si al primero de enero del año 2006 soy propietario de un

predio entonces estaré obligado a pagar el impuesto que se genere hasta el 31

de diciembre del 2006 y así sucesivamente.

Cuando se efectué cualquier transferencia, el adquirente asumirá la

condición de contribuyente a partir del 01 de enero del año siguiente de

producido el hecho.

Por ejemplo, si en el mes de julio del año 2006 transfiero mi predio, solo

estaré obligado a pagar el impuesto hasta el 31 de diciembre del 2006 y el

nuevo propietario recién estará obligado al pago a partir del 01 de enero del

año 2007.

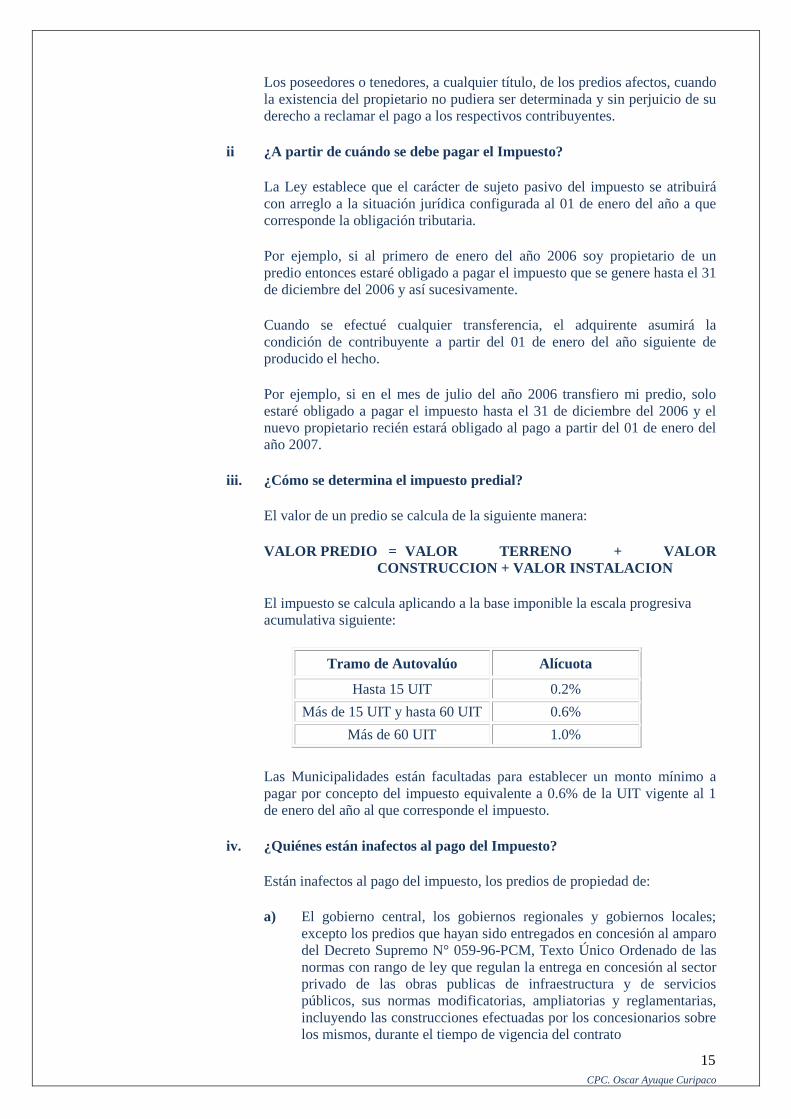

iii. ¿Cómo se determina el impuesto predial?

El valor de un predio se calcula de la siguiente manera:

VALOR PREDIO = VALOR TERRENO + VALOR

CONSTRUCCION + VALOR INSTALACION

El impuesto se calcula aplicando a la base imponible la escala progresiva

acumulativa siguiente:

Tramo de Autovalúo Alícuota

Hasta 15 UIT 0.2%

Más de 15 UIT y hasta 60 UIT 0.6%

Más de 60 UIT 1.0%

Las Municipalidades están facultadas para establecer un monto mínimo a

pagar por concepto del impuesto equivalente a 0.6% de la UIT vigente al 1

de enero del año al que corresponde el impuesto.

iv. ¿Quiénes están inafectos al pago del Impuesto?

Están inafectos al pago del impuesto, los predios de propiedad de:

a) El gobierno central, los gobiernos regionales y gobiernos locales;

excepto los predios que hayan sido entregados en concesión al amparo

del Decreto Supremo N° 059-96-PCM, Texto Único Ordenado de las

normas con rango de ley que regulan la entrega en concesión al sector

privado de las obras publicas de infraestructura y de servicios

públicos, sus normas modificatorias, ampliatorias y reglamentarias,

incluyendo las construcciones efectuadas por los concesionarios sobre

los mismos, durante el tiempo de vigencia del contrato

16

CPC. Oscar Ayuque Curipaco

b) Los Gobiernos extranjeros, en condición de reciprocidad, siempre que

el predio se destine a residencia de sus representantes diplomáticos o

al funcionamiento de oficinas dependientes de sus embajadas,

legaciones o consulados, así como los predios de propiedad de los

organismos internacionales reconocidos por el Gobierno peruano que

les sirvan de sede.

c) Las sociedades de beneficencia, siempre que se destinen a sus fines

específicos y no se efectué actividad comercial en ellos.

d) Las entidades religiosas, siempre que se destinen a templos,

conventos, monasterios y museos.

e) Las entidades públicas destinadas a prestar servicios médicos

asistenciales.

f) El Cuerpo General de Bomberos Voluntarios del Perú, siempre que el

predio de destine a sus fines específicos.

g) Las Comunidades Campesinas y Nativas de la sierra y selva con

excepción de las extensiones cedidas a terceros para su explotación

económica.

h) Las universidades y centros educativos, debidamente reconocidos,

respecto de sus predios destinados a sus finalidades educativas y

culturales, conforme a la Constitución.

i) Las concesiones en predios forestales del Estado dedicados al

aprovechamiento forestal y de fauna silvestre y en las plantaciones

forestales.

j) Los predios cuya propiedad corresponda a organizaciones políticas

como: partidos, movimientos o alianzas, reconocidos por el órgano

electoral correspondiente. (Texto del inciso adecuado a lo establecido

por la Ley 27647 – 23/01/2002)

k) Los predios cuya titularidad corresponda a organizaciones de personas

con discapacidad reconocidas por el CONADIS.

l) Los predios cuya titularidad corresponda a organizaciones sindicales,

debidamente reconocidas por el Ministerio de Trabajo y Promoción

Social, siempre y cuando los predios se destinen a los fines específicos

de la organización.

Asimismo, se encuentran inafectos al impuesto los predios que hayan sido

declarados monumentos integrantes del patrimonio cultural de la Nación por

el Instituto Nacional de Cultura, siempre que sean dedicados a casa

habitación o sean dedicados a sedes de instituciones sin fines de lucro,

debidamente inscritas o sean declarados inhabitables por la Municipalidad

respectiva

En los casos señalados en los incisos c, d, e, f y h, el uso parcial o total del

inmueble con fines lucrativos, que produzcan rentas o no relacionadas con

los fines propios de las instituciones beneficiadas, significara la perdida de la

inaceptación.

v. ¿Qué Beneficios existe para el pensionista?

El beneficio consiste en deducir de su base imponible un monto equivalente

a 50 UIT (vigente en el ejercicio gravable), Debiendo pagar el impuesto por

el exceso. Pero, se deberá cancelar cada ano el pago correspondiente al

derecho de emisión.

Los requisitos para obtenerlo son: Ser propietario de un solo predio, a su

nombre o de la sociedad conyugal, destinado a su vivienda. Su ingreso bruto

debe estar constituido por la pensión y no exceder de 1 UIT mensual. Si le

17

CPC. Oscar Ayuque Curipaco

corresponde pagar el derecho de emisión por la declaración jurada

mecanizada.

4.1.1.2. Impuesto Vehicular

i. ¿Qué es el Impuesto al Patrimonio Vehicular?

Ley de Tributación Municipal (aprobada por D. Leg. 776) Artículo 30º.- "El

Impuesto al Patrimonio Vehicular, la periodicidad anual, grava la propiedad

de los vehículos, automóviles, camionetas y station wagons, camiones, buses

y minibuses, con una antigüedad no mayor de tres años. Dicho plazo se

computara a partir de la primera inscripción en el Registro de Propiedad

Vehicular". (Artículo modificado por la Ley N° 27616 –29/12/2001).

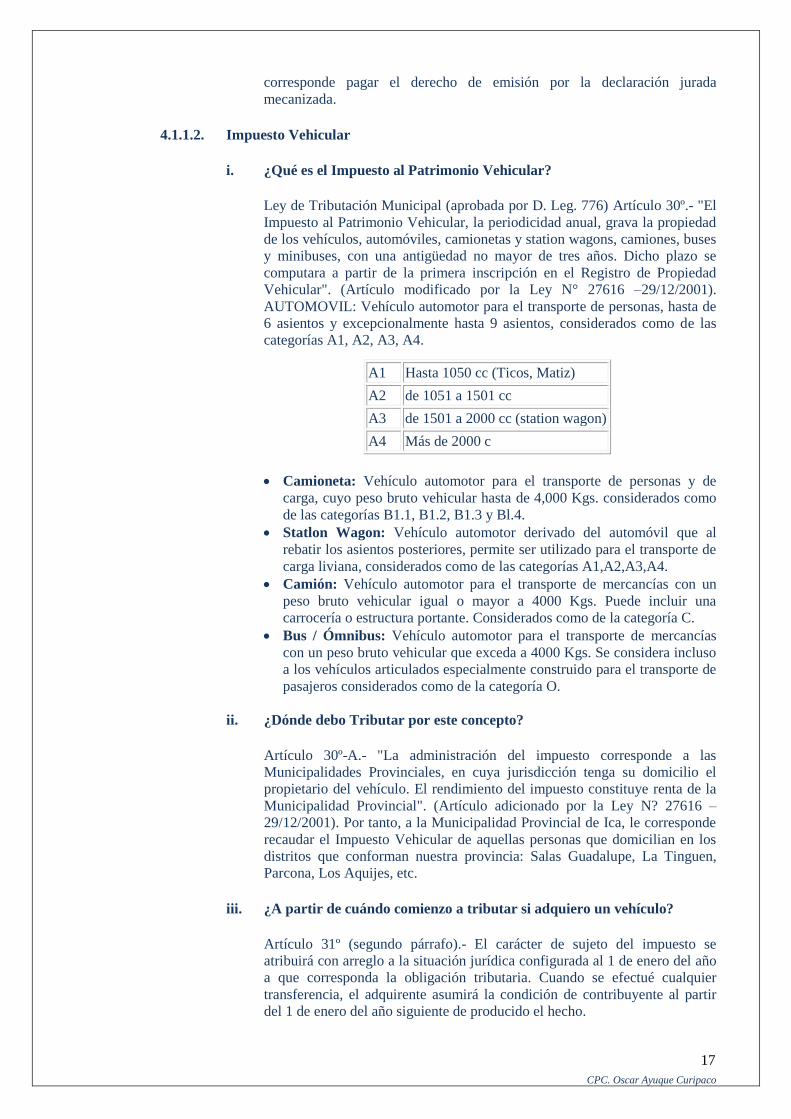

AUTOMOVIL: Vehículo automotor para el transporte de personas, hasta de

6 asientos y excepcionalmente hasta 9 asientos, considerados como de las

categorías A1, A2, A3, A4.

Camioneta: Vehículo automotor para el transporte de personas y de

carga, cuyo peso bruto vehicular hasta de 4,000 Kgs. considerados como

de las categorías B1.1, B1.2, B1.3 y Bl.4.

Statlon Wagon: Vehículo automotor derivado del automóvil que al

rebatir los asientos posteriores, permite ser utilizado para el transporte de

carga liviana, considerados como de las categorías A1,A2,A3,A4.

Camión: Vehículo automotor para el transporte de mercancías con un

peso bruto vehicular igual o mayor a 4000 Kgs. Puede incluir una

carrocería o estructura portante. Considerados como de la categoría C.

Bus / Ómnibus: Vehículo automotor para el transporte de mercancías

con un peso bruto vehicular que exceda a 4000 Kgs. Se considera incluso

a los vehículos articulados especialmente construido para el transporte de

pasajeros considerados como de la categoría O.

ii. ¿Dónde debo Tributar por este concepto?

Artículo 30º-A.- "La administración del impuesto corresponde a las

Municipalidades Provinciales, en cuya jurisdicción tenga su domicilio el

propietario del vehículo. El rendimiento del impuesto constituye renta de la

Municipalidad Provincial". (Artículo adicionado por la Ley N? 27616 –

29/12/2001). Por tanto, a la Municipalidad Provincial de Ica, le corresponde

recaudar el Impuesto Vehicular de aquellas personas que domicilian en los

distritos que conforman nuestra provincia: Salas Guadalupe, La Tinguen,

Parcona, Los Aquijes, etc.

iii. ¿A partir de cuándo comienzo a tributar si adquiero un vehículo?

Artículo 31º (segundo párrafo).- El carácter de sujeto del impuesto se

atribuirá con arreglo a la situación jurídica configurada al 1 de enero del año

a que corresponda la obligación tributaria. Cuando se efectué cualquier

transferencia, el adquirente asumirá la condición de contribuyente al partir

del 1 de enero del año siguiente de producido el hecho.

A1 Hasta 1050 cc (Ticos, Matiz)

A2 de 1051 a 1501 cc

A3 de 1501 a 2000 cc (station wagon)

A4 Más de 2000 c

18

CPC. Oscar Ayuque Curipaco

iv. ¿Quién paga el Impuesto Vehicular?

Está obligado al pago el propietario del vehículo al primero de enero de cada

ano, en el que el vehículo deba tributar.

v. ¿Cuánto tiempo tiene el propietario para declarar el vehículo?

Si adquiere un vehículo nuevo (del año, de concesionaria) tiene 30 días

calendarios posteriores a la fecha de adquisición para declararlo. De tratarse

de transferencia de vehículo usado (segundo propietario, CETICOS) tiene

hasta el último día hábil de febrero del año siguiente a la adquisición. De no

realizar esta declaración, se le generara una multa por declarar fuera de

plazo.

vi. ¿Qué requisitos debe presentar el propietario para declarar el vehículo?

Deberá presentar original y copia de:

Documento de Identidad.

Documento que acredite la propiedad del vehículo: contrato compra venta

.. Legalizado, factura, boleta, póliza de importación, resolución de

remate, etc.

Tarjeta de Propiedad.

Recibo de luz, agua o teléfono donde figure su dirección actual.

vii. ¿Qué alternativas de pago tengo para cancelar?

Artículo 35º.- El impuesto podrá cancelarse de acuerdo a las siguientes

alternativas:

a) Al contado, hasta el último día hábil del mes de febrero de cada ano.

b) En forma fraccionada, hasta en cuatro cuotas trimestrales. En este caso,

la primera cuota será equivalente a un cuarto del impuesto total

resultante y deberá pagarse hasta el último día hábil del mes de febrero.

Las cuotas restantes serán pagadas hasta el último día hábil de los

meses de mayo, agosto y noviembre, debiendo ser reajustadas de

acuerdo a la variación acumulada del Índice de Precios al por Mayor

(IPM) que publica el Instituto Nacional de Estadística e Informática

(INEI), por el periodo comprendido desde el mes de vencimiento de

pago de la primera cuota y el mes precedente al pago.

4.1.1.3. Impuesto a la Alcabala

i. ¿Qué es el Impuesto de Alcabala?

El Impuesto de Alcabala es un impuesto que grava las transferencias de

propiedad de bienes inmuebles urbanos o rústicos a título oneroso o gratuito,

cualquiera sea su forma o modalidad, inclusive las ventas con reserva de

dominio.

ii. ¿Quiénes están obligados al pago del Impuesto?

Es sujeto pasivo en calidad de contribuyente, el comprador o adquirente del

inmueble.

iii. ¿A partir de cuándo se debe pagar el impuesto?

19

CPC. Oscar Ayuque Curipaco

El pago del impuesto debe realizarse hasta el último día hábil del mes

calendario siguiente a la fecha de efectuada la transferencia.

iv. ¿Quiénes están inafectos al pago del impuesto?

Están Inafectos del Impuesto las siguientes transferencias:

Las Transferencias de acuerdo al art. 27 del D.L 776.

Las entidades de acuerdo al art. 28 del D.L 776.

Los anticipos de legítima.

Las que se produzcan por causa de muerte.

La resolución del contrato de transferencia que se produzca antes de la

cancelación del Precio.

Las transferencias de aeronaves y naves.

Las de derechos sobre inmuebles que no conlleven la transmisión de

propiedad.

Las producidas por la división y partición de la masa hereditaria, de

gananciales o de condóminos originarios.

Las de alícuotas entre herederos o de condóminos originarios.

Se encuentran Inafectos al pago del impuesto, la adquisición de propiedad

inmobiliaria que efectué las siguientes entidades:

El Gobierno Central, las Regiones y las Municipalidades.

Los Gobiernos extranjeros y organismos internacionales.

Entidades religiosas.

Cuerpo General de Bomberos Voluntarios del Perú.

Universidades y centros educativos, conforme a la constitución.

v. ¿Cómo se calcula el impuesto de Alcabala?

El impuesto se calcula aplicando a la base imponible una tasa del 3%, siendo

de cargo exclusivo del comprador, sin admitir pacto en contrario. No esta

afecto al Impuesto de Alcabala, el tramo comprendido por las primeras 10

UIT del valor del inmueble.

vi. ¿Cuándo se debe declarar?

La declaración jurada debe presentarse hasta el último día hábil del mes

siguiente de producidos los hechos.

4.1.1.4. Impuesto a los Juegos

i. ¿Qué es el Impuesto a los Juegos?

Es un tributo que grava la realización de actividades relacionadas con los

juegos, tales como loterías, bingos y rifas, así como la obtención de premios

en juegos de azar. Para el caso de loterías y otros juegos de azar, la

administración del tributo recae en la municipalidad provincial donde tiene

la sede social la empresa organizadora.

Para los demás casos, la administración del tributo recae en la municipalidad

distrital donde se realice la actividad.

ii. ¿Quiénes lo pagan?

20

CPC. Oscar Ayuque Curipaco

La empresa o institución que realiza las actividades antes mencionadas, así

como las personas que obtienen los premios.

iii. ¿Qué tasa se Aplica?

Para el caso de bingos, rifas, sorteos y similares así como para el juego de

pinball, juego de video y demás juegos electrónicos se aplica el 10% sobre el

valor nominal de los cartones, boletos o ficha. Para las loterías y otros juegos

de azar, se aplica el 10% sobre el monto de los premios (los premios en

especie se cotizan al valor de mercado).

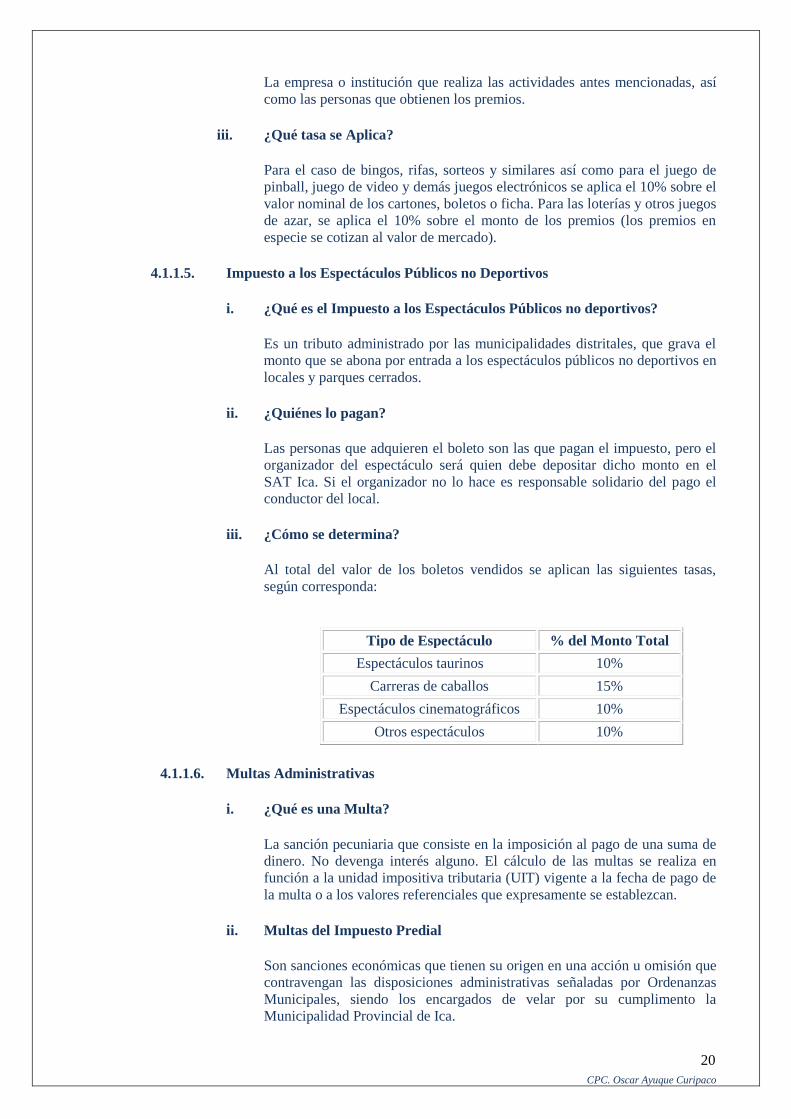

4.1.1.5. Impuesto a los Espectáculos Públicos no Deportivos

i. ¿Qué es el Impuesto a los Espectáculos Públicos no deportivos?

Es un tributo administrado por las municipalidades distritales, que grava el

monto que se abona por entrada a los espectáculos públicos no deportivos en

locales y parques cerrados.

ii. ¿Quiénes lo pagan?

Las personas que adquieren el boleto son las que pagan el impuesto, pero el

organizador del espectáculo será quien debe depositar dicho monto en el

SAT Ica. Si el organizador no lo hace es responsable solidario del pago el

conductor del local.

iii. ¿Cómo se determina?

Al total del valor de los boletos vendidos se aplican las siguientes tasas,

según corresponda:

4.1.1.6. Multas Administrativas

i. ¿Qué es una Multa?

La sanción pecuniaria que consiste en la imposición al pago de una suma de

dinero. No devenga interés alguno. El cálculo de las multas se realiza en

función a la unidad impositiva tributaria (UIT) vigente a la fecha de pago de

la multa o a los valores referenciales que expresamente se establezcan.

ii. Multas del Impuesto Predial

Son sanciones económicas que tienen su origen en una acción u omisión que

contravengan las disposiciones administrativas señaladas por Ordenanzas

Municipales, siendo los encargados de velar por su cumplimento la

Municipalidad Provincial de Ica.

Tipo de Espectáculo % del Monto Total

Espectáculos taurinos 10%

Carreras de caballos 15%

Espectáculos cinematográficos 10%

Otros espectáculos 10%

21

CPC. Oscar Ayuque Curipaco

iii. Monto de la Multa

La mayoría de las infracciones tienen su base de cálculo en la UIT vigente a

la fecha de la infracción.

Otras infracciones tienen como base de cálculo un porcentaje de una Tasa,

como es el caso de las construcciones sin licencia de construcción, siendo el

monto de la multa administrativa el 100% del monto equivalente a los

derechos de Licencia de Construcción. Otro ejemplo de este tipo de

infracciones tenemos cuando se está realizando la habilitación urbana sin

contar con autorización, el monto de la multa es el 20 % del valor de la obra.

iv. Recurso de Reconsideración

El plazo para interponer una Reconsideración sobre una Resolución de

Sanción Administrativa es de 15 días contados a partir del día siguiente de

notificada la Resolución de Sanción de acuerdo a lo establecido en la Ley de

Procedimiento Administrativo General, Ley Nº 27444.

22

CPC. Oscar Ayuque Curipaco

CAPITULO V

POTESTAD TRIBUTARIA DE LOS GOBIERNOS REGIONALES Y LOCALES

Vamos a realizar un estudio de la facultad que tienen los Gobiernos Regionales y Gobiernos Locales para

crear tributos y regular determinados temas tributarios tales como las exoneraciones, beneficios e incentivos

tributarios, condonación, etc.

5.1. SISTEMA TRIBUTARIO.

El Estado es el poder político que está organizado para atender asuntos de interés público. En el

Perú, nuestro Estado es único y descentralizado, en el sentido que existe un reparto de poderes, según

se desprende de los arts. 43, 188 y 189 de la Constitución de 1993.

Dentro de esta concepción, el Estado del Perú se encuentra organizado en tres niveles de gobierno:

Gobierno Nacional, Gobierno Regional y Gobierno Local.

Cada una de estas instancias de gobierno realiza determinadas actividades que requieren

financiamiento. Actualmente la principal fuente de ingresos del Estado es el tributo.

Al respecto, el Estado procura un sistema tributario. Iván Barco Lacussan 1 entiende por sistema

tributario al conjunto sincronizado de tributos, con la finalidad que exista la mayor racionalidad

posible para esta clase de cargas económicas que soportan las personas y empresas.

Para apuntar a la sistematización de los tributos conviene establecer un mayor grado de intensidad en

la centralización de la regulación de impuestos. Es recomendable que solamente en el nivel del

Gobierno Nacional exista la facultad de crear y estructurar impuestos, toda vez que se trata del

recurso fiscal más importante que requiere un tratamiento altamente técnico para modular

adecuadamente sus efectos en la población, el crecimiento de la economía y las finanzas públicas.

Además, de conformidad con el principio de simplicidad, es conveniente en la economía la menor

cantidad de impuestos posible. Si todas las instancias de gobierno (Gobierno Nacional, Gobierno

Regional y Gobierno Local) tuviesen la facultad de regular impuestos, habría una proliferación

desordenada de estos tributos que terminaría por afectar muy seriamente los niveles de bienestar de

la población, el desarrollo de la economía y la eficiencia de las finanzas públicas.

En cambio, por el lado de las contribuciones y tasas, puede existir cierta flexibilidad en cuanto al

reparto de la capacidad de regulación por parte del Estado, de tal manera que es factible una

distribución más amplia de la potestad normativa, con la participación de los tres niveles de

gobierno.

En efecto, las contribuciones y tasas constituyen ingresos fiscales que financian obras y servicios

estatales de menor escala y cuantía, cuya regulación -con las especiales características y necesidades

que requiere cada caso- es preferible que corresponda al propio nivel de gobierno que realiza las

respectivas obras y servicios.

5.2. CONSTITUCIÓN DE 1993.

Uno de los principios tributarios más importantes es el principio de reserva de ley, pues tiene que ver

con la actividad creadora de tributos.

Entendemos que del principio de reserva de ley se pueden extraer los siguientes postulados: i)

corresponde al Estado la creación de tributos; y, ii) existe un determinado reparto de la facultad

normativa sobre materias tributarias entre los diferentes niveles de gobierno.

23

CPC. Oscar Ayuque Curipaco

De conformidad con el citado art. 74 de la Constitución, el esquema de la potestad para regular

ingresos tributarios que financian a los Gobiernos Regionales y Gobiernos Locales es como sigue:

a) Congreso de la República: mediante ley puede regular impuestos

b) Poder Ejecutivo: a través del decreto legislativo puede regular impuestos

c) Gobierno Regional: mediante Ordenanza Regional puede regular contribuciones y tasas

d) Gobierno Local: a través de la Ordenanza Municipal puede regular contribuciones y tasas.

Como se aprecia, en el Perú la regulación de impuestos que financian a los Gobiernos Regionales y

Gobiernos Locales está centralizada en el Gobierno Nacional, a través del Congreso de la República

y el Poder Ejecutivo. En cambio los Gobiernos Regionales y Gobiernos Locales autorregulan sus

contribuciones y tasas.

A pesar que este esquema es claro, en la práctica se advierte la existencia de casos donde, en el

fondo, el Gobierno Regional o Gobierno Local crean impuestos, a pesar que no tienen facultad

constitucional Veamos algunos casos interesantes.

5.3. GOBIERNO REGIONAL

En el 2007 el Gobierno Regional del Callao sostuvo que en su territorio circulaban minerales que

eran exportados a través del puerto del Callao y que generaban problemas de contaminación

ambiental en perjuicio de unas 80,000 personas.

El Gobierno Regional empezó a ejecutar obras para enfrentar este problema ambiental, generándose

costos que requerían financiamiento. Por esta razón, el Gobierno Regional del Callao pretendió crear

una contribución ecológica mediante el proyecto de Ordenanza publicado en el diario El Peruano el

07-08-07.

El hecho generador de la obligación tributaria era la exportación de minerales, tales como: cobre,

plomo y zinc; a través del puerto ubicado en la Provincia Constitucional del Callao.

El deudor, en calidad de contribuyente, era el exportador del mineral. Para la determinación de la

obligación tributaria debían tomarse en cuenta los siguientes factores de cálculo: i) el 0.5% de la UIT

por cada Tonelada Métrica de Plomo; y, ii) el 4% de la UIT por cada Tonelada Métrica de cobre y

zinc.

Definitivamente nos encontramos ante un impuesto encubierto, pues el hecho generador de la

obligación tributaria resulta ser una actividad del sector privado (exportación). En cambio, el hecho

generador de una contribución debería ser determinada actividad estatal que genere beneficios a la

población, según se desprende de la Norma II.b) del Título Preliminar del Código Tributario.

Además el contribuyente resulta ser un sujeto (empresa exportadora del mineral) que no se beneficia

directamente por la actividad ambiental del Gobierno Regional del Callao. En todo caso el

contribuyente debió ser el poblador que se beneficia por la actividad ambiental del Gobierno

Regional del Callao.

5.4. GOBIERNO LOCAL.

La Municipalidad Provincial de Piura construyó un terminal básicamente terrestre en la ciudad de

Piura. En enero de 1990, para financiar la obra, el Gobierno Local creó la “Tasa de Embarque

Municipal” señalando que la liquidación del tributo consistía en el 1% del valor del pasaje. No se

24

CPC. Oscar Ayuque Curipaco

especificaron aspectos tales como: hecho generador de la obligación tributaria, contribuyente y fecha

de nacimiento de la tasa.

En octubre de 1991 la Municipalidad precisó que dicho tributo más bien era una contribución.

Nosotros pensamos que -en rigor- existían dos contribuciones.

La primera contribución tenía por contribuyente a la empresa que usaba los ambientes del terminal

para prestar su servicio de transporte, debiendo determinar el tributo a su cargo con la alícuota del

1% sobre el valor que aparecía en cada boleto de viaje.

La segunda contribución consideraba como contribuyente al pasajero cuyo punto de embarque se

encontraba en el referido terminal, debiéndose liquidar el tributo a su cargo con la alícuota del 1%

sobre el valor que aparecía en el boleto de viaje.

El Tribunal Fiscal, mediante la Resolución No 479-5-1997 del 12-02-97 consideró que –en todo

caso- se trataba de una contribución anti técnica, pues el hecho generador de la obligación tributaria

no tomaba en cuenta la actividad estatal (construcción del terminal) y los beneficios para los usuarios

del terminal.

Además este órgano resolutor señaló que – en definitiva- la Municipalidad pretendía crear un

impuesto, toda vez que el hecho generador de la obligación tributaria era un acto de consumo: acceso

del pasajero al servicio de transporte.

5.5. IMPUESTOS PARA LOS GOBIERNOS LOCALES

Los impuestos que financian a las Municipalidades se encuentran regulados, en su gran mayoría, en

la llamada “Ley de Tributación Municipal” – LTM 3. Sin embargo, hasta la fecha no existe un

reglamento general.

De todos modos se advierte por parte del Gobierno Nacional, a través del Poder Ejecutivo, cierta

actividad reglamentaria, aunque limitada. Mediante el Decreto Supremo No 21-94-EF del 01-03-94

se ha establecido el Reglamento del Impuesto a las Apuestas. El Decreto Supremo No 22-94-EF del

01-03-94 contiene el Reglamento del Impuesto al Patrimonio Vehicular. El Decreto Supremo No

057-2005-EF del 10-05-05 trata sobre el Reglamento del Impuesto a las Embarcaciones de Recreo.

En el caso específico del Impuesto de Alcabala, el Poder Ejecutivo no ha generado un reglamento

especial. Sin embargo la necesidad de contar con esta clase de normas, que viabilizan la aplicación

de una ley, ha llevado a que el Servicio$ de Administración Tributaria de Lima – SAT genere la

Directiva No 001-006-00000012 del 19-07-08

Al respecto cabe preguntarse si el SAT-Lima puede reglamentar una ley tributaria. Desde la

perspectiva de la Política Fiscal, consideramos que el punto de partida para reflexionar sobre este

tema debe ser la necesidad de preservar el sistema tributario nacional.

En el caso específico de los impuestos que financian al Gobierno Local ya hemos apreciado que en la

instancia de Gobierno Nacional se concentra la facultad de creación y estructuración de esta clase de

impuestos, pues de lo que se trata es de racionalizar y uniformizar (homogenizar) los ingresos

tributarios más importantes de las Municipalidades. Por coherencia, la respectiva actividad

reglamentaria también debe quedar centralizada y reservada para el Gobierno Nacional.

Admitir que cada Municipalidad o SAT tiene la facultad de reglamentar una ley tributaria es

contrario a la propuesta de un sistema tributario, toda vez que en el Perú existen 1,833

Municipalidades y muchas de ellas administran el Impuesto de Alcabala. Si cada Gobierno Local

establece su propio reglamento de Impuesto de Alcabala, existirían diferentes esquemas legales de

tratamiento sobre un mismo impuesto, terminando por generar muchas veces cargas tributarias

francamente irracionales, además que se tornaría bastante complejo el tratamiento del referido

25

CPC. Oscar Ayuque Curipaco

impuesto a nivel nacional, dificultando el accionar de las grandes empresas que operan en todo el

país, como por ejemplo aquellos bancos que vienen incrementando su radio de acción y que se

encuentran en la necesidad de adquirir predios para instalar sus nuevas oficinas y tienen que pagar el

Impuesto de Alcabala por cada compra de estos inmuebles.

Desde el punto de vista del Derecho, conviene tener presente que el art. 20.6 de la denominada “Ley

Orgánica de Municipalidades” – LOM 4 establece que el Alcalde tiene la atribución de dictar

decretos y resoluciones de alcaldía, con sujeción a las leyes y ordenanzas. Por su parte, el art. 42 de

la LOM indica que los decretos de alcaldía establecen normas reglamentarias y de aplicación de las

ordenanzas, mientras que el art. 43 de la LOM prescribe que las resoluciones de alcaldía aprueban y

resuelven los asuntos de carácter administrativo.

Concordando estos dispositivos legales somos partidarios de la posición interpretativa según la cual

las Municipalidades tienen una facultad reglamentaria restringida, en el sentido que el Alcalde, a

través del decreto de alcaldía, puede reglamentar determinadas normas de mayor jerarquía, pero

siempre que éstas sean de nivel local.

En este sentido un Alcalde puede reglamentar una Ordenanza por tratarse una norma de nivel local.

Sin embargo un Alcalde no es competente para reglamentar normas de nivel nacional como son las

leyes que regulan impuestos.

Con mayor razón nos parece que el SAT-Lima carece de competencia para reglamentar normas de

alcance nacional, tal como la LTM en la parte que regula al Impuesto de Alcabala.

En efecto, si a nuestro entender la Municipalidad Metropolitana de Lima – MML carece de

competencia para reglamentar leyes nacionales, entonces también debemos sostener que esta entidad

no puede transferir facultades inexistentes a favor del SAT-Lima en torno a la posibilidad de

reglamentar a la LTM en la parte que se refiere al Impuesto de Alcabala.

5.6. POTESTAD TRIBUTARIA DE LOS GOBIERNOS REGIONALES.

El segundo párrafo del art. 74 de la Constitución dispone que el Gobierno Regional tenga la facultad

de crear, modificar y suprimir contribuciones y tasas. Entendemos que se trata de una potestad

tributaria originaria, con carácter exclusivo y excluyente.

En este sentido, el Gobierno Regional cuenta con autonomía para decidir la creación y desarrollar la

estructuración de la contribución o tasa. Al respecto: ¿Qué labor le compete al Gobierno Nacional.

Desde el punto de vista de competencias positivas, pensamos que el Gobierno Nacional, mediante el

Congreso de la República o el Poder Ejecutivo, pueden generar leyes o decretos legislativos según

corresponda para establecer un bloque normativo básico que habrá de establecer ciertos parámetros

para que el desarrollo de la potestad tributaria antes indicada se ejerza con el mayor grado de

razonabilidad posible.

Por ejemplo se puede pensar en una ley orgánica de los Gobiernos Regionales donde se pueden fijar

ciertas reglas que debe tomar en consideración el legislador regional cuando regula la cuantía de

contribuciones y tasas.

Pasando al plano de competencias negativas, nos parece que el Gobierno Nacional no tiene facultad

constitucional para crear y desarrollar la estructura de contribuciones y tasas que financian al

Gobierno Regional.

Sin embargo ciertas normas que emanan del Gobierno Nacional podrían hacer pensar lo contrario. El

art. 37.c) de la ley No 27783 – Ley de Bases de la Descentralización- establece que constituyen

rentas de los Gobiernos Regionales los tributos creados por ley a su favor.

26

CPC. Oscar Ayuque Curipaco

Una primera opción interpretativa de esta norma legal podría sostener que el Gobierno Nacional es

competente para crear impuestos, contribuciones y tasas que financian al Gobierno Regional. Nos

parece que esta corriente de opinión es contraria al art. 74 de la Constitución.

La segunda opción interpretativa puede postular que el art. 37.c) de la ley No 27783 se está

refiriendo solamente a los impuestos que pueden ser creados y regulados por el Gobierno Nacional.

En virtud del principio de supremacía constitucional establecido por el art. 51 de la Constitución,

según el cual la Constitución prevalece sobre las demás normas legales de menor jerarquía, queda

incólume el art. 74 de la Constitución en la parte que dispone que el Gobierno Regional puede crear

y regular contribuciones y tasas.

El art. 38.1) de la Ley No 27783 indica que el Poder Ejecutivo en el marco de la reforma tributaria y

la política de descentralización fiscal, propone al Congreso para su aprobación, los tributos

regionales cuya recaudación y administración será de cuenta directa de los Gobiernos Regionales.

Si tomamos en cuenta que el art. 74 de la Constitución constituye un avance en el proceso de

descentralización, en la medida que distribuye la posibilidad de autoregulación de ciertos ingresos

tributarios directos (contribuciones y tasas) para los Gobiernos Regionales; entonces el art. 38.1) de

la ley No 27783 más bien puede constituir una contramarcha si se va sostener que es necesaria la

participación del Poder Ejecutivo y el Congreso (órganos del Gobierno Nacional) para la creación y

desarrollo de la estructura de las contribuciones y tasas que financian al Gobierno Regional.

En virtud del principio de supremacía constitucional somos partidarios de la posición interpretativa

según la cual el art. 38.1) de la ley No 27783 se refiere solamente a los impuestos que financian al

Gobierno Regional.

Por otra parte el art. 10.1) del Decreto Legislativo No 955 que regula la descentralización fiscal

prescribe que los Gobiernos Regionales podrán proponer directamente al Congreso de la República,

la creación de contribuciones y tasas destinadas a financiar las obras públicas o los servicios públicos

que sean de su competencia.

Nuevamente nos encontramos ante un dispositivo legal que va en dirección de la descentralización

fiscal y –sin embargo- termina por ir en marcha contraria en materia de contribuciones y tasas que

financian al Gobierno Regional, pues se resta autonomía normativa a esta instancia de gobierno.

Desde luego, somos partidarios de la posición que sostiene que –en virtud del principio de primacía

constitucional- carece de validez jurídica lo dispuesto por el art. 10.1) del Decreto Legislativo no

955.

5.7. CONTRIBUCIONES Y TASAS REGIONALES

En el art. 74 de la Constitución de 1993 se dispone que los Gobiernos Regionales puedan crear

contribuciones y tasas con los límites que señala la ley. Si la instancia de gobierno regional se

encuentra facultada para crear y regular contribuciones y tasas: ¿Existen leyes que conformen un

bloque normativo básico que fije parámetros para que los Gobiernos Regionales procedan con el

ejercicio de la indicada potestad con el mayor grado de razonabilidad posible?

La respuesta parece ser negativa. Esta situación se explica porque las normas legales que emanan del

Gobierno Nacional que acabamos de analizar suponen que el Gobierno Regional no tiene potestad

para autoregular sus contribuciones y tasas. Por tanto resultaría innecesario un bloque normativo

básico.

Nosotros insistimos en postular que el Gobierno Regional tiene plena facultad para crear y

desarrollar la estructura de sus contribuciones y tasas, de tal modo que es necesaria la generación de

un bloque normativo básico cuyo diseño y expedición corresponde al Gobierno Nacional.

27

CPC. Oscar Ayuque Curipaco

5.8. CONTRIBUCIONES Y TASAS MUNICIPALES

El Estado del Perú acusa una seria debilidad institucional. Este problema se reproduce en los tres

niveles de gobierno. En el caso específico de los Gobiernos Locales, sobre todo los que se

encuentran en los lugares más alejados de las grandes ciudades modernas, se aprecia la falta de una

política institucional al interior de cada Municipalidad, existe una organización interna poco técnica,

personal insuficientemente capacitado, bajos sueldos, inmoralidad, falta de infraestructura, etc.

En medio de esta realidad, los Gobiernos Locales tienen la facultad constitucional de crear y

estructurar contribuciones y tasas. Entonces resulta necesario todo un marco normativo (bloque

normativo básico) que establezca límites para el ejercicio de esta facultad regulatoria por parte de los

Gobiernos Locales, con la finalidad que el tributo creado sea eficiente para el interés fiscal y que no

perjudique el bienestar de las personas, así como el crecimiento de la economía.

Por esta razón el art. 74 de la Constitución de 1993 establece que los Gobiernos Locales detentan

potestad tributaria para regular contribuciones y tasas con los límites que señala la ley.

Al respecto entendemos que estas instancias de gobierno, cuando van a crear, estructurar, modificar

o suprimir contribuciones y tasas, deben tomar en cuenta diversos dispositivos legales muy

importantes.

En este sentido, el legislador municipal debe tener presente el Código Tributario, pues aquí se

encuentran las reglas básicas aplicables a cualquier tributo.

Además el legislador municipal tiene que considerar las normas pertinentes establecidas en la LOM.

Por ejemplo en el art. 40 de la LOM se encuentran reglas sobre la validez de la Ordenanza en materia

tributaria, que viene a ser el instrumento legal válido para regular contribuciones y tasas municipales.

Así también el legislador municipal tiene que atender al texto de la LTM, sobretodo en la parte que

regula a las contribuciones y tasas municipales. Por ejemplo en el art. 69 de la LTM se han

establecido límites para el incremento de arbitrios dentro del mismo ejercicio fiscal.

Finalmente, en el caso específico de la tasa denominada “licencia de funcionamiento”, el legislador

municipal debe prestar atención a la ley No 28976 del 05-02-07, donde se establecen ciertos

parámetros para regular esta clase especial de tasa.

Justamente en el tema del tributo-licencia se puede apreciar la importancia de contar con un bloque

normativo básico que establezca límites al legislador municipal, pues -en caso contrario- los

Gobiernos Locales, al recurrir al mecanismo del cobro de la tasa-licencia, sin mayores parámetros,

correrían mayor riesgo de causar graves perjuicios a la economía y el país.

Por ejemplo muchas Municipalidades -por causa de su debilidad institucional- abusan sobre el nivel

de cuantía que el contribuyente debe pagar por concepto de la tasa-licencia de funcionamiento.

En el caso específico de la micro y pequeña empresa, estos excesos constituyen verdaderas barreras

burocráticas que impiden que los agentes económicos puedan ingresar al mercado formal,

generándose importantes perjuicios para el país.

5.9. EXONERACIÓN EN MATERIA DE CONTRIBUCIONES Y TASAS.

César Cosciani sostiene que -en virtud del principio de retribución- el Estado realiza obras y