LA LEY 26/2006 DE MEDIACIÓN DE SEGUROS Y … · 1 la ley 26/2006 de mediaciÓn de seguros y...

37

1 LA LEY 26/2006 DE MEDIACI LA LEY 26/2006 DE MEDIACI Ó Ó N DE N DE SEGUROS Y REASEGUROS PRIVADOS SEGUROS Y REASEGUROS PRIVADOS RESPONSABILIDAD CIVIL PROFESIONAL RESPONSABILIDAD CIVIL PROFESIONAL DE LOS CORREDORES DE SEGURO. DE LOS CORREDORES DE SEGURO. Gonzalo Iturmendi Morales Gonzalo Iturmendi Morales Isla de La Isla de La Toja Toja 25 de octubre de 2006 25 de octubre de 2006

Transcript of LA LEY 26/2006 DE MEDIACIÓN DE SEGUROS Y … · 1 la ley 26/2006 de mediaciÓn de seguros y...

1

LA LEY 26/2006 DE MEDIACILA LEY 26/2006 DE MEDIACIÓÓN DE N DE SEGUROS Y REASEGUROS PRIVADOSSEGUROS Y REASEGUROS PRIVADOS

RESPONSABILIDAD CIVIL PROFESIONAL RESPONSABILIDAD CIVIL PROFESIONAL DE LOS CORREDORES DE SEGURO.DE LOS CORREDORES DE SEGURO.

Gonzalo Iturmendi MoralesGonzalo Iturmendi MoralesIsla de La Isla de La TojaToja

25 de octubre de 200625 de octubre de 2006

2

CONSIDERACIONES PREVIAS SOBRE CONSIDERACIONES PREVIAS SOBRE LA MEDIACILA MEDIACIÓÓN DE SEGUROSN DE SEGUROS

-- PRESTACIPRESTACIÓÓN DE SERVICIOSN DE SERVICIOS-- SEGUROS PRIVADOSSEGUROS PRIVADOS-- MERCANTILMERCANTIL

3

CLASES DE MEDIACION: ART. CLASES DE MEDIACION: ART. 7 LEY 26/20067 LEY 26/2006

““Los mediadores de seguros privados se clasifican en Los mediadores de seguros privados se clasifican en AGENTES DE SEGUROS ya sean exclusivos o vinculados AGENTES DE SEGUROS ya sean exclusivos o vinculados y CORREDORES DE SEGUROS, ya sean personas fy CORREDORES DE SEGUROS, ya sean personas fíísicas sicas o juro juríídicas. dicas. Las actividades de agencia y corredurLas actividades de agencia y correduríía de a de seguros son incompatibles entre sseguros son incompatibles entre síí..””

Art. 3.3.: Las entidades Aseguradoras podrArt. 3.3.: Las entidades Aseguradoras podráán aceptar la n aceptar la cobertura de riesgos sin intervencicobertura de riesgos sin intervencióón de mediadores n de mediadores privados.privados.

Disposición adicional primera. Legislación supletoriaEn lo no previsto en esta Ley, se aplicará con carácter supletorio el Texto Refundido de la Ley de ordenación y supervisión de los seguros privados, aprobado por el Real Decreto Legislativo 6/2004, de 29 de octubre.

4

CONTRATO DE CONTRATO DE CORRETAJECORRETAJE

EL CONCERTADO ENTRE EL EL CONCERTADO ENTRE EL INTERESADO EN LA INTERESADO EN LA

CONTRATACICONTRATACIÓÓN DEL SEGURO N DEL SEGURO (TOMADOR O ASEGURADO), Y EL (TOMADOR O ASEGURADO), Y EL

CORREDOR.CORREDOR.

5

Concepto de corredorConcepto de corredorde seguro: Art. 26de seguro: Art. 26

““1. Son corredores de seguros las 1. Son corredores de seguros las personas fpersonas fíísicas o sicas o jurjuríídicasdicas que realizan la que realizan la actividad mercantilactividad mercantil de de mediacimediacióón de seguros privados definida en el art. 2.1 n de seguros privados definida en el art. 2.1 de esta Ley de esta Ley sin mantener vsin mantener víínculos contractuales que nculos contractuales que supongan afeccisupongan afeccióón con entidades aseguradorasn con entidades aseguradoras, y , y que ofrece que ofrece asesoramiento independiente, profesional asesoramiento independiente, profesional e imparciale imparcial a quienes demanden la cobertura de los a quienes demanden la cobertura de los riesgos a que se encuentran expuestos sus riesgos a que se encuentran expuestos sus personas, personas, sus patrimonios, sus intereses o responsabilidadessus patrimonios, sus intereses o responsabilidades[[……]]””

6

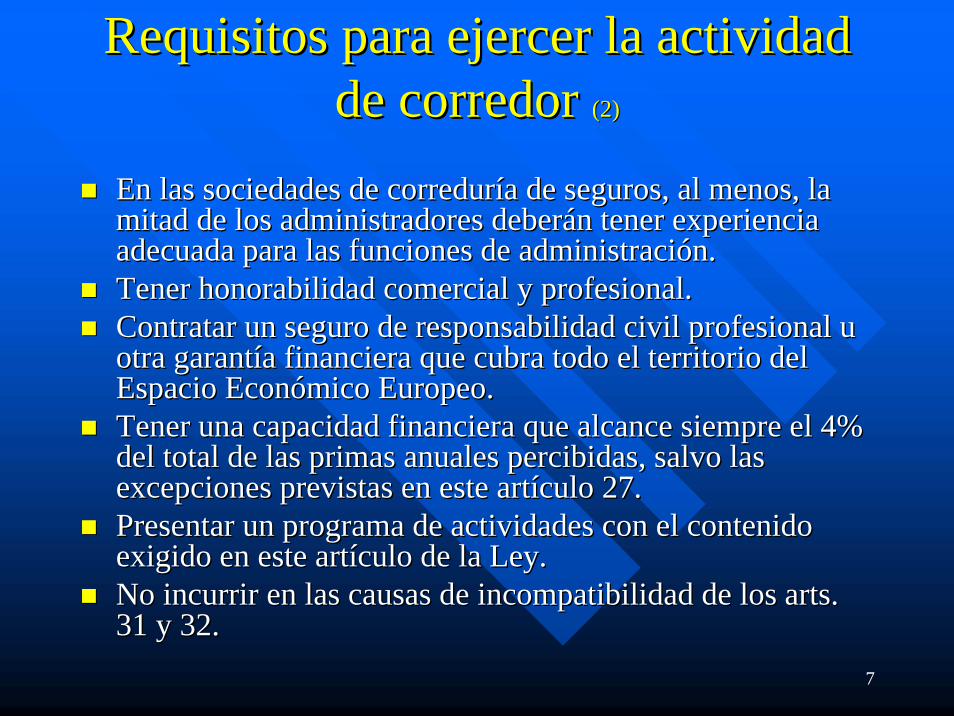

Requisitos para ejercer la actividad Requisitos para ejercer la actividad de corredor: art. 27de corredor: art. 27

Previa inscripciPrevia inscripcióón en el Registro n en el Registro admvoadmvo. especial de . especial de mediadores de seguros, corredores de reaseguros y de sus mediadores de seguros, corredores de reaseguros y de sus altos cargos.altos cargos.Capacidad legal para ejercer el comercio en el caso de Capacidad legal para ejercer el comercio en el caso de personas fpersonas fíísicas.sicas.Si se trata de persona jurSi se trata de persona juríídica, deberdica, deberáá ser una sociedad ser una sociedad mercantil o cooperativa inscrita en el Registro Mercantil, mercantil o cooperativa inscrita en el Registro Mercantil, cuyos estatutos prevean como objeto social la realizacicuyos estatutos prevean como objeto social la realizacióón n de esta actividad. Si la sociedad es por acciones, de esta actividad. Si la sociedad es por acciones, ééstas stas serseráán nominativas.n nominativas.Informar sobre vInformar sobre víínculos estrechos con otras personas o nculos estrechos con otras personas o entidades conforme al art. 28.entidades conforme al art. 28.Curso de formaciCurso de formacióón o prueba de aptitud en materias n o prueba de aptitud en materias financieras y de seguros privados.financieras y de seguros privados.

7

Requisitos para ejercer la actividad Requisitos para ejercer la actividad de corredor de corredor (2)(2)

En las sociedades de corredurEn las sociedades de correduríía de seguros, al menos, la a de seguros, al menos, la mitad de los administradores debermitad de los administradores deberáán tener experiencia n tener experiencia adecuada para las funciones de administraciadecuada para las funciones de administracióón.n.Tener honorabilidad comercial y profesional.Tener honorabilidad comercial y profesional.Contratar un seguro de responsabilidad civil profesional u Contratar un seguro de responsabilidad civil profesional u otra garantotra garantíía financiera que cubra todo el territorio del a financiera que cubra todo el territorio del Espacio EconEspacio Econóómico Europeo.mico Europeo.Tener una capacidad financiera que alcance siempre el 4% Tener una capacidad financiera que alcance siempre el 4% del total de las primas anuales percibidas, salvo las del total de las primas anuales percibidas, salvo las excepciones previstas en este artexcepciones previstas en este artíículo 27.culo 27.Presentar un programa de actividades con el contenido Presentar un programa de actividades con el contenido exigido en este artexigido en este artíículo de la Ley.culo de la Ley.No incurrir en las causas de incompatibilidad de los No incurrir en las causas de incompatibilidad de los artsarts. . 31 y 32.31 y 32.

8

Relaciones con las compaRelaciones con las compañíñías y los clientes as y los clientes art. 29 art. 29

Relaciones con las entidades aseguradoras:Relaciones con las entidades aseguradoras:-- Se regirSe regiráán por los pactos acordados.n por los pactos acordados.-- Dichos pactos no podrDichos pactos no podráán afectar a la independencia del n afectar a la independencia del

corredor de seguros.corredor de seguros.-- La retribuciLa retribucióón del corredor revestirn del corredor revestiráá la forma de la forma de

comisiones.comisiones.

Relaciones con los clientes:Relaciones con los clientes:-- Se regirSe regiráán por los pactos acordados y, supletoriamente, por n por los pactos acordados y, supletoriamente, por

la regulacila regulacióón que el n que el CCóódd. de Com. hace de la comisi. de Com. hace de la comisióón n mercantil.mercantil.

-- PodrPodráán acordar por escrito el pago de honorarios n acordar por escrito el pago de honorarios profesionales al corredor facturados directamente al profesionales al corredor facturados directamente al cliente.cliente.

9

* Legal* Extracontractual* Precontractual* Contractual* Ex delicto.* Por actos de terceros.

FUENTES DE RESPONSABILIDADFUENTES DE RESPONSABILIDAD

10

Responsabilidad administrativa: art. 30Responsabilidad administrativa: art. 30

““1. Sin perjuicio de la responsabilidad penal o de otra 1. Sin perjuicio de la responsabilidad penal o de otra ííndole, los corredores de seguros, las sociedades de ndole, los corredores de seguros, las sociedades de corredurcorreduríía de seguros, asa de seguros, asíí como quienes ejerzan cargos de como quienes ejerzan cargos de administraciadministracióón o direccin o direccióón de estas n de estas úúltimas, cuando ltimas, cuando infrinjan normas sobre mediaciinfrinjan normas sobre mediacióón en seguros privados, n en seguros privados, incurririncurriráán en responsabilidad administrativan en responsabilidad administrativa””..

““2. En el ejercicio de su actividad, los corredores de 2. En el ejercicio de su actividad, los corredores de seguros podrseguros podráán utilizar los servicios de los auxiliares n utilizar los servicios de los auxiliares externos a que se refiere el art. 8 de esta Ley, de cuya externos a que se refiere el art. 8 de esta Ley, de cuya actuaciactuacióón se responsabilizarn se responsabilizaráán frente a la Administracin frente a la Administracióónn””..

11

Incompatibilidades: art. 31Incompatibilidades: art. 31En general: En general: incurre en incompatibilidadincurre en incompatibilidad quien por razquien por razóón de su cargo o n de su cargo o funcifuncióón puede tener n puede tener limitada su capacidad para asesorar objetivamente limitada su capacidad para asesorar objetivamente sobre las entidades aseguradoras, tipos de psobre las entidades aseguradoras, tipos de póólizas, coberturas y precioslizas, coberturas y precios..En particular:En particular:

-- Administradores, delegados, directores, gerentes, apoderados genAdministradores, delegados, directores, gerentes, apoderados generales o erales o quienes dirijan entidades aseguradoras o quienes dirijan entidades aseguradoras o reaseguradorasreaseguradoras, y los empleados , y los empleados de de ééstas.stas.

-- Agentes de seguros y administradores, delegados, directores, gerAgentes de seguros y administradores, delegados, directores, gerentes, entes, apoderados generales o quienes dirijan sociedades que ejerzan laapoderados generales o quienes dirijan sociedades que ejerzan laactividad de agencia de seguros, asactividad de agencia de seguros, asíí como los empleados y auxiliares como los empleados y auxiliares externos de dichos agentes y sociedades de agencia.externos de dichos agentes y sociedades de agencia.

-- Peritos de seguros, comisarios de averPeritos de seguros, comisarios de averíías y liquidadores de averas y liquidadores de averíías (salvo as (salvo que limiten su actividad como tales a prestar servicios a la clique limiten su actividad como tales a prestar servicios a la clientela entela asegurada).asegurada).

-- Administradores, delegados, directores, gerentes, apoderados genAdministradores, delegados, directores, gerentes, apoderados generales o erales o quienes dirijan bancos, cajas de ahorro, demquienes dirijan bancos, cajas de ahorro, demáás entidades de crs entidades de créédito y dito y financieras, y operadores de bancafinancieras, y operadores de banca--seguros, asseguros, asíí como los empleados de como los empleados de ééstas.stas.

12

Incompatibilidades: art. 32Incompatibilidades: art. 32

Cuando el corredor de seguros sea una persona jurCuando el corredor de seguros sea una persona juríídica, no podrdica, no podráásimultanear esta actividad con las siguientes:simultanear esta actividad con las siguientes:

-- Actividad aseguradora o Actividad aseguradora o reaseguradorareaseguradora-- La de agencia de suscripciLa de agencia de suscripcióónn-- La de agente de segurosLa de agente de seguros-- La de operadoras de bancaLa de operadoras de banca--segurosseguros-- Aquellas otras para cuyo ejercicio se exija objeto social exclusAquellas otras para cuyo ejercicio se exija objeto social exclusivoivo-- La peritaciLa peritacióón de seguros, n de seguros, comisariadocomisariado de averde averíías o liquidacias o liquidacióón de avern de averíías, as,

salvo que estas actividades se desarrollen en exclusiva para asesalvo que estas actividades se desarrollen en exclusiva para asesoramiento soramiento de tomadores del seguro, asegurados o beneficiarios del seguro.de tomadores del seguro, asegurados o beneficiarios del seguro.

Los directores, gerentes, delegados, apoderados generales o quieLos directores, gerentes, delegados, apoderados generales o quienes nes lleven la direccilleven la direccióón general y la direccin general y la direccióón tn téécnica de sociedades de cnica de sociedades de corredurcorreduríía de seguros quedan sometidos al ra de seguros quedan sometidos al réégimen de incompatibilidades gimen de incompatibilidades del art. 31.2.del art. 31.2.

13

Incompatibilidades: art. 32Incompatibilidades: art. 32AGENCIAS DE SUSCRIPCIÓN:En el resto de países de la UE se permite a los corredores actuar en nombre de la aseguradora, aceptando riesgos y emitiendo pólizas: se pide la confirmación de que, de acuerdo con Art. 32 de la nueva ley, esto no es posible en España, debiendo diferenciarse ente la actividad de correduría y la de Agencia de Suscripción.

Sobre los “poderes de representación”, incluyendo a agencias de suscripción no españolas. ¿Qué documentación y en que idioma se va a exigir?Se va a exigir la presentación de los poderes para conocer el ámbito de la representación que ostenta la Agencia de Suscripción que actúa en nombre y representación de una entidad aseguradora que opera en LPS o mediante establecimiento. El idioma en que se van a exigir los poderes será el castellano, aunque la DGS y FP intentará facilitar los trámites en esta materia.

14

Incompatibilidades: Incompatibilidades: DisDis. Ad. 4. Ad. 4ªª¿No se va a exigir a las Agencias de Suscripción unos requisitos mínimos decapacidad financiera y técnica?

La capacidad financiera y técnica será la exigida a la entidad aseguradora en su país de origen. Por este motivo, no se van a exigir requisitos mínimos a las Agencias de Suscripción.

¿Va a seguir siendo compatible la actividad de Agencia de Suscripción con laCorreduría de Reaseguros tal y como viene sucediendo actualmente?

Si. El punto 1 del artículo 32 declara incompatible la actividad de Agencia de Suscripción con la actividad de correduría de seguros, pero no con la de Correduría de Reaseguros.

15

Obligaciones legales frente a terceros art.33Obligaciones legales frente a terceros art.33

En la publicidad y documentaciEn la publicidad y documentacióón mercantil de mediacin mercantil de mediacióón en n en seguros deberseguros deberáá incluirse:incluirse:

-- La expresiLa expresióón n ““corredor de seguroscorredor de seguros”” o o ““corredurcorreduríía de segurosa de seguros””..-- Que se estQue se estáá inscrito en el Registro previsto en la Ley.inscrito en el Registro previsto en la Ley.-- Que se tiene concertado un Que se tiene concertado un seguro de responsabilidad civil u seguro de responsabilidad civil u

otra garantotra garantíía.a.-- Que se dispone de la capacidad financiera.Que se dispone de la capacidad financiera.

Si en determinados productos se ejerce la actividad bajo la Si en determinados productos se ejerce la actividad bajo la direccidireccióón de otro corredor que asuma la total responsabilidad, n de otro corredor que asuma la total responsabilidad, habrhabráá que informar previamente y por escrito a los clientes.que informar previamente y por escrito a los clientes.

16

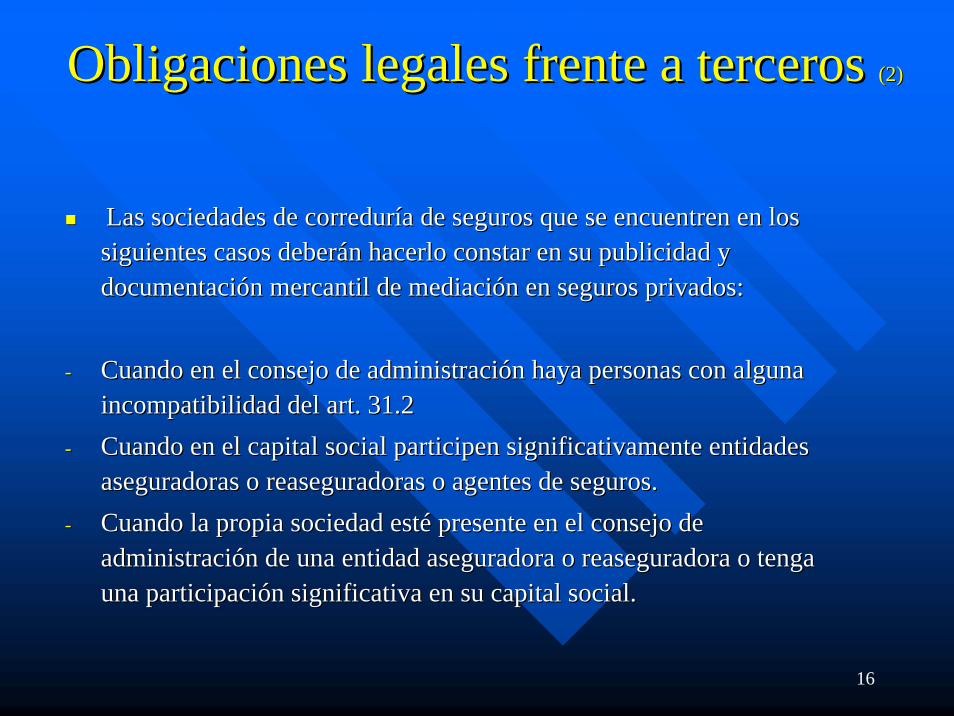

Obligaciones legales frente a terceros Obligaciones legales frente a terceros (2)(2)

Las sociedades de corredurLas sociedades de correduríía de seguros que se encuentren en los a de seguros que se encuentren en los siguientes casos debersiguientes casos deberáán hacerlo constar en su publicidad y n hacerlo constar en su publicidad y documentacidocumentacióón mercantil de mediacin mercantil de mediacióón en seguros privados:n en seguros privados:

-- Cuando en el consejo de administraciCuando en el consejo de administracióón haya personas con alguna n haya personas con alguna incompatibilidad del art. 31.2incompatibilidad del art. 31.2

-- Cuando en el capital social participen significativamente entidaCuando en el capital social participen significativamente entidades des aseguradoras o aseguradoras o reaseguradorasreaseguradoras o agentes de seguros.o agentes de seguros.

-- Cuando la propia sociedad estCuando la propia sociedad estéé presente en el consejo de presente en el consejo de administraciadministracióón de una entidad aseguradora o n de una entidad aseguradora o reaseguradorareaseguradora o tenga o tenga una participaciuna participacióón significativa en su capital social.n significativa en su capital social.

17

OBLIGACIONES GENERALESDE LOS CORREDORES

No divulgar datos del cliente que se conozcanpor razón de la profesión.

• Adecuación del acto profesional a la técnicanormal requerida.

• Capacitación técnica suficiente delprofesional.

• Adecuación del acto profesional al casoconcreto.

Debe de informar adecuadamente al clientede los riesgos, pros y contras, que conlleva laactuación profesional.

1. SECRETOPROFESIONAL

3. EN INTERÉS DELCLIENTE

4. CONFORME A LA“LEX ARTIS”

No actuar en contra del interés del propiocliente.

2. INFORMACIÓN

18

OBLIGACIONES GENERALESDE LOS CORREDORES

No divulgar datos del cliente que se conozcanpor razón de la profesión.

1. SECRETOPROFESIONAL

* L.O. 15/1999, de 13 dediciembre, de Protección de Datos de Carácter Personal.

* R.D. 994/1999, de 11 dejunio, por el que se aprueba el Reglamento de Medidas de Seguridad de los ficheros automatizados que contengan datos de carácter personal.

* Ley 26/2006, de 17 de julio, de mediación de seguros y reaseguros privados.

Principio de información: art. 5 LOPDPrincipio de finalidad Principio de consentimiento: art. 6 LOPD.Principio de calidad de los datos: art. 4 LOPDPrincipio de seguridad de los datos: art. 9 LOPDDatos especialmente protegidos (art. 7 LOPD):Ideología, afiliación sindical, religión y creencias: consentimiento expreso y escrito. Excepciones.Origen racial, salud y vida sexual: consentimiento expreso. Excepciones.Datos relativos a la comisión de infracciones penales o administrativas: sólo pueden tener estos ficheros las Adm. Publicas competentes.

19

OBLIGACIONES GENERALESDE LOS CORREDORES

DIAGNÓSTICO y deber de informar al clientede los riesgos, pros y contras, que conlleva laactuación del corredor.

2. INFORMACIÓN

ARTÍCULO 42.: DEBER DE INFORMACIÓN DE LOS MEDIADORES

¿Es el apartado 5 del artículo 42 aplicable sólo a los corredores?El apartado 5 del artículo 42 señala que, “los mediadores de seguros deberán especificar las exigencias y las necesidades de dicho cliente, además de los motivos que justifican cualquier tipo de asesoramiento que hayan podido darle sobre un determinado seguro …”Consecuentemente se refiere a todos los mediadores y no sólo a los corredores.

¿El apartado 5 del articulo 42 supone la obligación de documentar en un expediente por cada contrato los datos reseñados en dicho artículo?Deberá documentarse en papel o en soporte duradero.

20

OBLIGACIONES GENERALESDE LOS CORREDORES

ARTÍCULO 42.4.: ¿Un multitarificador puede equipararse al preceptivo “análisis objetivo”exigido a los Corredores?

2. INFORMACIÓN

El punto 4 del artículo 42 señala como requisitos del asesoramiento objetivo, entre otros, que se facilite sobre la base del análisis de un número suficiente de contratos de seguro ofrecidos en elmercado en los riesgos objeto de cobertura, de modo que pueda formular una recomendación, ateniéndose a criterios profesionales, respecto del contrato de seguro que sería adecuado a las necesidades del cliente.Se presume además que ha existido análisis objetivo de un número suficiente de contratos de seguro en cualquiera de los siguientes casos:a) Cuando se hayan analizado por el corredor de seguros de modo generalizado contratos de seguro ofrecidos por al menos tres entidades aseguradoras que operen en el mercado en los riesgos objeto de cobertura.b) Cuando se haya diseñado específicamente el seguro por el corredor de seguros y negociado su contratación con, al menos, tres entidades aseguradoras que operen en el mercado en los riesgos objeto de cobertura para ofrecerlo en exclusiva a su cliente en función de las características o necesidades generales de este, fundado en el criterio profesional del corredor de seguros.Los multitarificadores sólo utilizan como criterio de comparación y análisis el precio. Por tanto no se puede considerar que reúnan los requisitos exigidos por ese artículo para entender que a través de ellos se presta un asesoramiento objetivo.

21

LA REALIDAD: NO TODOS LOS RIESGOS SON ASEGURABLESLA REALIDAD: NO TODOS LOS RIESGOS SON ASEGURABLES

EJEMPLO DE ANÁLISIS OBJETIVO DE RIESGOS PREVIO AL DISEÑO DEL SEGURO

MAPA DE RIESGOSMAPA DE RIESGOS

RIESGOS FINANCIEROS

TIPOS DE INTERÉS

TIPOS DE CAMBIO

CRÉDITO

FIANZAS/AVALES

ETC..

RIESGOS ESTRATEGICOS

COMPETENCIA

CAMBIOS EN EL CLIENTE

CAMBIOS EN LA INDUSTRIA

CAMBIOS EN LAS DEMANDAS

RECLUTAMIENTO DE PERSONAL

CADENA DE APROVISIONAMIENTO

REGULACIONES

CULTURA

COMPOSICIÓN DEL CONSEJO DE ADMON.

RIESGO OPERACIONAL

ACCESO PÚBLICO

EMPLEADOS

BIENES

PRODUCTOS & SERVICIOS

CONTRATOS

EVENTOS NATURALES

PROVEEDORES

MEDIO AMBIENTE

RIESGO FORTUITO

LIQUIDEZ & CASH FLOW

CONTROLES CONTABLES

SISTEMAS DE INFORMACIÓN

INVESTIGACIÓN Y DESARROLLO

CAPITAL INTELECTUAL

RIESGOS

22

FLUJOGRAMA DEL NUEVO PROCESO DE GERENCIA DE RIESGOSFLUJOGRAMA DEL NUEVO PROCESO DE GERENCIA DE RIESGOS

OBJETIVOS ESTRATÉGICOS DE LA ORGANIZACIÓN

VALORACIVALORACIÓÓN DEL RIESGON DEL RIESGOANALISIS DE RIESGOS

EVALUACIÓN DE RIESGOS

TRATAMIENTO DEL RIESGO

INFORMACIÓN SOBRE EL RIESGO RESIDUAL

ACTUACIÓN SOBRE EL RIESGO RESIDUAL

SEGUIMIENTO Y CONTROL DEL CUMPLIMIENTO DE OBJETIVOS

INFORMACIÓN DE LOS RIESGOS

POLÍTICA Y OBJETIVOS

2337

TRATAMIENTO DEL RIESGOTRATAMIENTO DEL RIESGO

Reducida

Retención

Parcial Total

Transferencia

Asumibles Muy elevadas

Financiación

Estructural

Tecnológica

Prevención

Protección

Reducción Eliminación

Importante

Pérdida Potencial

I N F O R M EC O N T R E S A L T E R N A T I V A SC O N T R E S A L T E R N A T I V A S

24

OBLIGACIONES GENERALESDE LOS CORREDORES

3. EN INTERÉS DELCLIENTE

No actuar en contra del interés del cliente.

ANTES DE LA FORMALIZACION DEL CONTRATO:

•LAS PRECONTRACTUALES (CULPA IN CONTRAENDO)

•.NO PUEDE NEGARSE ARBITRARIAMENTE A LA CONCLUSION DEL CONTRATO.

TRAS EL CONTRATO DE CORRETAJE:

•1ª DEFENSA DE LOS INTERESES DEL CLIENTE.

•2ª INFORMACION Y ASESORAMIENTO AL CLIENTE.

•3ª CUMPLIMIENTO DE LAS ORDENES DEL CLIENTE.

•4ª RENDICION DE CUENTAS, ENTREGA Y TRANSMISION.

•5ª CONFIDENCIALIDAD.

25

OBLIGACIONES GENERALESDE LOS CORREDORES

3. EN INTERÉS DELCLIENTE

PREPARACIÓN CONTRATO DE SEGURO

•1ª DESPLIEGUE DE LA ACTIVIDAD DEL CORREDOR.

•2ª SELECCIÓN DEL ASEGURADOR ADECUADO.

•3ª PREPARACION MATERIAL DEL CONTRATO DE SEGURO.

•4º CONCLUIR EL CONTRATO DE SEGURO y DOCUMENTOS ADICIONALES.

FIRMADO EL CONTRATO DE SEGURO

CABE EL ACUERDO DE QUE EL CORREDOR NO HARA NADA MAS.

OTRAS OBLIGACIONES: * Vigilar los cambios en la solvencia del asegurador. * Asistencia y asesoramiento al cliente Información, rendición de cuentas, vigilancia …* Transmitir declaraciones y pagos del cliente. * Comunicaciones agravación o disminución del riesgo, cambio de tomador, de riesgo asegurado, aumento suma asegurada, etc... * Pago de la prima (art. 14,5). * Contingencias tras el siniestro.

26

OBLIGACIONES GENERALESDE LOS CORREDORES

• Adecuación del acto profesional a la técnicanormal requerida.

• Capacitación técnica suficiente del corredor.• Adecuación del acto profesional al caso

concreto.

4. CONFORME A LA“LEX ARTIS”

.I

¿ CUAL ES LA GERENCIA DE RIESGOS EXIGIBLE AL CORREDOR?

I IFORMACION

Artículo 37 de la actual Ley de Mediación en Seguros y Reaseguros Privados, la DGSFP ha establecido en la Resolución de 28 de julio de 2006, los requisitos y principios básicos de los programas de formación para los mediadores de seguros, corredores de reaseguros y demás personas que participen directamente en la mediación de los seguros y reaseguros privados( BOE 15 de agosto 2006).

27

Seguro de responsabilidad civilSeguro de responsabilidad civil

Cobertura EconCobertura Econóómicamica 1.202.024,21 por siniestro1.202.024,21 por siniestro 1.000.000 por siniestro y a1.000.000 por siniestro y añño.o.1.500.000 por varios siniestros 1.500.000 por varios siniestros mismo ejerciciomismo ejercicio

AmbitoAmbito geogrgeográáficofico NACIONALNACIONAL Espacio EconEspacio Econóómico Europeomico Europeo

FranquiciaFranquicia EXIGIDAEXIGIDA No reguladaNo regulada

Capacidad financieraCapacidad financiera NO EXIGIDANO EXIGIDA PPóóliza de cauciliza de caucióón o avaln o aval

ProtecciProteccióón de datosn de datos NO REGULADANO REGULADA ReguladaRegulada (tratamiento de datos)(tratamiento de datos)

HonorariosHonorarios NO RECONOCIDOSNO RECONOCIDOS AdmitidosAdmitidos

CONCEPTO LEY 9/92 LEY 26/2006

28

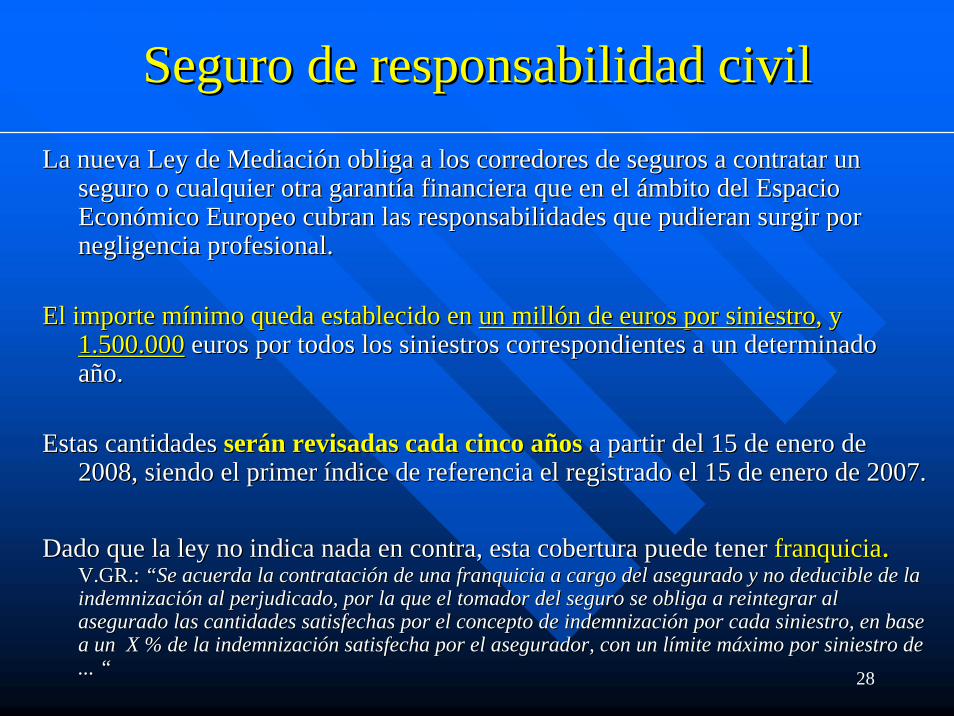

Seguro de responsabilidad civilSeguro de responsabilidad civilLa nueva Ley de MediaciLa nueva Ley de Mediacióón obliga a los corredores de seguros a contratar un n obliga a los corredores de seguros a contratar un

seguro o cualquier otra garantseguro o cualquier otra garantíía financiera que en el a financiera que en el áámbito del Espacio mbito del Espacio EconEconóómico Europeo cubran las responsabilidades que pudieran surgir pomico Europeo cubran las responsabilidades que pudieran surgir por r negligencia profesional.negligencia profesional.

El importe mEl importe míínimo queda establecido en nimo queda establecido en un millun millóón de euros por siniestron de euros por siniestro, y , y 1.500.0001.500.000 euros por todos los siniestros correspondientes a un determinadeuros por todos los siniestros correspondientes a un determinado o aañño.o.

Estas cantidades Estas cantidades serseráán revisadas cada cinco an revisadas cada cinco aññosos a partir del 15 de enero de a partir del 15 de enero de 2008, siendo el primer 2008, siendo el primer ííndice de referencia el registrado el 15 de enero de 2007.ndice de referencia el registrado el 15 de enero de 2007.

Dado que la ley no indica nada en contra, esta cobertura puede tDado que la ley no indica nada en contra, esta cobertura puede tener ener franquiciafranquicia..V.GRV.GR.: .: ““Se acuerda la contrataciSe acuerda la contratacióón de una franquicia a cargo del asegurado y no deducible de la n de una franquicia a cargo del asegurado y no deducible de la indemnizaciindemnizacióón al perjudicado, por la que el tomador del seguro se obliga a rn al perjudicado, por la que el tomador del seguro se obliga a reintegrar al eintegrar al asegurado las cantidades satisfechas por el concepto de indemnizasegurado las cantidades satisfechas por el concepto de indemnizaciacióón por cada siniestro, en base n por cada siniestro, en base a un X % de la indemnizacia un X % de la indemnizacióón satisfecha por el asegurador, con un ln satisfecha por el asegurador, con un líímite mmite mááximo por siniestro de ximo por siniestro de ... ... ““

29

Seguro de responsabilidad civilSeguro de responsabilidad civil

RIESGOS CUBIERTOS.RIESGOS CUBIERTOS.

En los tEn los téérminos, condiciones y lrminos, condiciones y líímites consignados en la pmites consignados en la póóliza, liza, el Asegurador toma a su cargo la Responsabilidad Civil que el Asegurador toma a su cargo la Responsabilidad Civil que conforme a Derecho pueda derivarse para el Asegurado, conforme a Derecho pueda derivarse para el Asegurado, consecuencia de sus acciones y omisiones culposas o negligentes consecuencia de sus acciones y omisiones culposas o negligentes en el ejercicio de la en el ejercicio de la actividad mercantil de Mediaciactividad mercantil de Mediacióón en Seguros n en Seguros Privados en la modalidad establecida en Condiciones ParticularesPrivados en la modalidad establecida en Condiciones Particularesen las condiciones previstas en la Ley.en las condiciones previstas en la Ley.

30

Seguro de responsabilidad civilSeguro de responsabilidad civil

RIESGOS CUBIERTOS.RIESGOS CUBIERTOS.CCorrerorreráánn por cuenta del Asegurador:por cuenta del Asegurador:-- El El abonoabono a los perjudicados o a sus derechohabientes a los perjudicados o a sus derechohabientes de de las indemnizacioneslas indemnizaciones a que a que

diera lugar la responsabilidad civil del Asegurado.diera lugar la responsabilidad civil del Asegurado.

-- El pago de las El pago de las costas y gastos judicialescostas y gastos judiciales o extrajudiciales inherentes al Siniestro.o extrajudiciales inherentes al Siniestro.

-- La constituciLa constitucióón de las n de las fianzas judicialesfianzas judiciales exigidas al Asegurado para garantizar su exigidas al Asegurado para garantizar su responsabilidad civilresponsabilidad civil

-- El El abono de las indemnizacionesabono de las indemnizaciones por dapor dañños y perjuicios de los que pudiera resultar os y perjuicios de los que pudiera resultar responsable civil el Asegurado responsable civil el Asegurado por los errores, acciones y omisiones negligentes en por los errores, acciones y omisiones negligentes en la grabacila grabacióón de la Solicitud de Seguro, Pn de la Solicitud de Seguro, Póóliza o Suplemento de Pliza o Suplemento de Póólizaliza, para su , para su transmisitransmisióón telemn telemáática a la Entidad Aseguradora a favor de la que realice la activtica a la Entidad Aseguradora a favor de la que realice la actividad idad de mediacide mediacióón.n.

-- Las indemnizaciones que pudieran corresponder por la responsabilLas indemnizaciones que pudieran corresponder por la responsabilidad civil del idad civil del Asegurado, a causa de los daAsegurado, a causa de los dañños, pos, péérdidas o rdidas o extravextravííos de documentos de tercerosos de documentos de terceros en en su poder, necesarios para el desarrollo de la Activad de Mediacisu poder, necesarios para el desarrollo de la Activad de Mediacióón en Seguros n en Seguros Privados.Privados.

31

Seguro de responsabilidad civilSeguro de responsabilidad civil

RIESGOS EXCLUIDOS.RIESGOS EXCLUIDOS.Queda excluida de las garantQueda excluida de las garantíías del seguro la Responsabilidad Civil que pudiera as del seguro la Responsabilidad Civil que pudiera

derivarse para el Asegurado, consecuencia de sus acciones y omisderivarse para el Asegurado, consecuencia de sus acciones y omisiones culposas o iones culposas o negligentes, que den lugar a cualquier reclamacinegligentes, que den lugar a cualquier reclamacióón:n:

1.1. De la que el Tomador del Seguro o Asegurado hubiera tenido conocDe la que el Tomador del Seguro o Asegurado hubiera tenido conocimiento en el imiento en el momento de formalizar el contrato.momento de formalizar el contrato.

2.2. Por los daPor los dañños, pos, péérdidas o extravrdidas o extravííos sufridos en los bienes que por cualquier motivo os sufridos en los bienes que por cualquier motivo (dep(depóósito, uso, manipulacisito, uso, manipulacióón, transporte y otro), se hallen en poder del asegurado o de n, transporte y otro), se hallen en poder del asegurado o de personas de quien personas de quien ééste sea responsable, excepto lo referido a daste sea responsable, excepto lo referido a dañños, pos, péérdida o extravrdida o extravíío o de la documentacide la documentacióón en poder del Asegurado necesaria para el desarrollo de la n en poder del Asegurado necesaria para el desarrollo de la Actividad de MediaciActividad de Mediacióón en Seguros Privados.n en Seguros Privados.

3.3. Por los daPor los dañños y perjuicios resultado de actividades profesionales distintasos y perjuicios resultado de actividades profesionales distintas a la de a la de Mediador de Seguros en la modalidad establecida en Condiciones PMediador de Seguros en la modalidad establecida en Condiciones Pediculares, asediculares, asíícomo cuando el Asegurado se extralimite o exceda de la citada accomo cuando el Asegurado se extralimite o exceda de la citada actividad a tividad a consecuencia de pactos especiales promesas que vayan mconsecuencia de pactos especiales promesas que vayan máás alls alláá del del áámbito de la mbito de la actividad mercantil de mediaciactividad mercantil de mediacióón en seguros privados, o realice actos o actividades n en seguros privados, o realice actos o actividades expresamente prohibidos en la ley.expresamente prohibidos en la ley.

32

Seguro de responsabilidad civilSeguro de responsabilidad civil

RIESGOS EXCLUIDOS.RIESGOS EXCLUIDOS.4.4. Que tenga su origen en los inmuebles, sus partes integrantes, peQue tenga su origen en los inmuebles, sus partes integrantes, pertenencias, bienes, rtenencias, bienes,

muebles e instalaciones en posesimuebles e instalaciones en posesióón del Asegurado.n del Asegurado.

5.5. Realizada por personas fRealizada por personas fíísicas o jursicas o juríídicas con vdicas con víínculo estrecho o participacinculo estrecho o participacióón n significativa en la Sociedad Mediadora, asignada en los tsignificativa en la Sociedad Mediadora, asignada en los téérminos previstos en la rminos previstos en la LegislaciLegislacióón vigente.n vigente.

6.6. Por las consecuencias directas o indirectas de las faltas en cajPor las consecuencias directas o indirectas de las faltas en caja o errores en cobros, a o errores en cobros, pagos o liquidacipagos o liquidacióón de saldos a las Aseguradoras, asn de saldos a las Aseguradoras, asíí como pcomo péérdidas, extravrdidas, extravíío de dinero o de dinero y otros valores pecuniarios, valores emitidos al portador, o a ly otros valores pecuniarios, valores emitidos al portador, o a la orden, o endosados.a orden, o endosados.

7.7. Derivada del pago de multas o sanciones econDerivada del pago de multas o sanciones econóómicas impuestas por los tribunales y micas impuestas por los tribunales y demdemáás autoridades.s autoridades.

8.8. Derivada directa o indirectamente de la declaraciDerivada directa o indirectamente de la declaracióón de insolvencia o liquidacin de insolvencia o liquidacióón de las n de las Entidades Aseguradoras a favor de las que se realice la actividaEntidades Aseguradoras a favor de las que se realice la actividad de mediacid de mediacióón o de la n o de la liquidaciliquidacióón o insolvencia del propio Asegurado.n o insolvencia del propio Asegurado.

9.9. Por los daPor los dañños a terceros debidos a la actuacios a terceros debidos a la actuacióón intencionada, dolosa o delictiva del n intencionada, dolosa o delictiva del Asegurado.Asegurado.

33

Seguro de responsabilidad civilSeguro de responsabilidad civil

RIESGOS EXCLUIDOS.RIESGOS EXCLUIDOS.10.10. Que tenga su origen de una forma directa o indirecta en que la aQue tenga su origen de una forma directa o indirecta en que la actividad de mediacictividad de mediacióón n

se haya realizado a favor de Entidades Aseguradoras que carezcanse haya realizado a favor de Entidades Aseguradoras que carezcan de alguno de los de alguno de los requisitos exigidos para operar legalmente.requisitos exigidos para operar legalmente.

11.11. Objeto de un Seguro Obligatorio distinto al de Responsabilidad CObjeto de un Seguro Obligatorio distinto al de Responsabilidad Civil Profesional del ivil Profesional del Mediador de Seguros.Mediador de Seguros.

12.12. Cuando el Asegurado en la modalidad de Corredor o CorredurCuando el Asegurado en la modalidad de Corredor o Correduríía de Seguros ejerza su a de Seguros ejerza su actividad bajo la direcciactividad bajo la direccióón de otro Corredor de Seguros.n de otro Corredor de Seguros.

13.13. Consecuencia de que el Asegurado actConsecuencia de que el Asegurado actúúe conforme a una modalidad de mediacie conforme a una modalidad de mediacióón n distinta a la recogida en Condiciones Particulares, o ejerza comdistinta a la recogida en Condiciones Particulares, o ejerza como Auxiliar de otro o Auxiliar de otro Mediador cuyo origen se encuentre en la ocurrencia de Riesgos ExMediador cuyo origen se encuentre en la ocurrencia de Riesgos Extraordinarios.traordinarios.

14.14. Por las responsabilidades en las que puedan incurrir los AdminisPor las responsabilidades en las que puedan incurrir los Administradores de la Sociedad tradores de la Sociedad de Mediacide Mediacióón Asegurada, y de las que resulten perjudicados la propia Sociedn Asegurada, y de las que resulten perjudicados la propia Sociedad de ad de MediaciMediacióón, los accionistas y los acreedores sociales por actos contrarion, los accionistas y los acreedores sociales por actos contrarios a la Ley, a los s a la Ley, a los Estatutos o por los realizados sin la diligencia con la que debeEstatutos o por los realizados sin la diligencia con la que debe desempedesempeññar el cargo.ar el cargo.

34

Seguro de responsabilidad civilSeguro de responsabilidad civil

ÁÁMBITO GEOGRMBITO GEOGRÁÁFICO Y JURISDICCIFICO Y JURISDICCIÓÓNNSon objeto de la cobertura,Son objeto de la cobertura, las actividades de mediacilas actividades de mediacióón realizadas en territorio n realizadas en territorio

del Espacio Econdel Espacio Econóómico Europeo y sometidas a la normativa espamico Europeo y sometidas a la normativa españñola ola reguladora de las operaciones de seguro y a la que pueda correspreguladora de las operaciones de seguro y a la que pueda corresponder por onder por razones de interrazones de interéés general y proteccis general y proteccióón del asegurado del Estado Miembro de n del asegurado del Estado Miembro de AcogidaAcogida--

Las reclamaciones judiciales formuladas por perjudicados por actLas reclamaciones judiciales formuladas por perjudicados por actividades de ividades de mediacimediacióón en seguros culposas o negligentes productoras de dan en seguros culposas o negligentes productoras de dañños, cuando os, cuando fueren reclamadas fueren reclamadas procesalmenteprocesalmente ante los Tribunales de Justicia del territorio ante los Tribunales de Justicia del territorio del Espacio Econdel Espacio Econóómico Europeo, o bien se tratase de resoluciones reconocidas mico Europeo, o bien se tratase de resoluciones reconocidas por los Tribunales Espapor los Tribunales Españñoles, provenientes de Tribunales de Estados no oles, provenientes de Tribunales de Estados no miembros del Espacio Econmiembros del Espacio Econóómico Europeo.mico Europeo.

35

Seguro de responsabilidad civilSeguro de responsabilidad civil

PLAZO DE ADAPTACIÓN A LA LEY 26/2006Disposición transitoria segunda.

2. Las personas físicas o jurídicas que a la fecha de entrada en vigor de esta Ley vinieran ejerciendo legalmente la actividad de corredor de seguros con arreglo a la legislación anterior que ahora se deroga deberán, en el plazo de un año a contar desde aquella fecha, acreditar ante la Dirección General de Seguros y Fondos de Pensiones que reúnen los requisitos exigidos en el artículo 27.1.e) y f) de esta Ley para la concesión y la conservación de la inscripción para ejercer la actividad de mediación de seguros como corredor de seguros.

36

No hay novedades respecto del origen de la No hay novedades respecto del origen de la responsabilidad civil del corredor. responsabilidad civil del corredor.

Necesidad de adecuar todas las pNecesidad de adecuar todas las póólizas de lizas de responsabilidad civil profesional de los responsabilidad civil profesional de los corredores a la Ley de Mediacicorredores a la Ley de Mediacióón.n.

Excelente oportunidad para modernizar la Excelente oportunidad para modernizar la actividad del corredor a las exigencias de la actividad del corredor a las exigencias de la nueva gerencia de riesgos.nueva gerencia de riesgos.

ConclusionesConclusiones

37

MUCHAS GRACIASMUCHAS GRACIAS

Gonzalo Iturmendi Morales

Bufete G. Iturmendi y AsociadosC/ O´Donnell nº 26, 1º D

28009-MadridTf: 91 574 39 32 - 91 574 74 29

Fax: 91 574 61 90e-mail general: [email protected]

e-mail particular: [email protected]