LA INVERSION BRUTA COMO DETERMINANTE DE LA …

162

LA INVERSION BRUTA COMO DETERMINANTE DE LA PRODUCCION EN LA INDUSTRIA MANUFACTURERA COLOMBIANA (1980 – 2012) DUVAN ARIEL ARAQUE SANTANILLA 2116376 UNIVERSIDAD AUTONOMA DE OCCIDENTE FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS DEPARTAMENTO DE CIENCIAS ECONOMICAS PROGRAMA DE ECONOMIA SANTIAGO DE CALI 2017

Transcript of LA INVERSION BRUTA COMO DETERMINANTE DE LA …

LA INVERSION BRUTA COMO DETERMINANTE DE LA PRODUCCION EN LA INDUSTRIA MANUFACTURERA COLOMBIANA (1980 – 2012)

DUVAN ARIEL ARAQUE SANTANILLA 2116376

UNIVERSIDAD AUTONOMA DE OCCIDENTE FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

DEPARTAMENTO DE CIENCIAS ECONOMICAS PROGRAMA DE ECONOMIA

SANTIAGO DE CALI 2017

LA INVERSION BRUTA COMO DETERMINANTE DE LA PRODUCCION EN LA INDUSTRIA MANUFACTURERA COLOMBIANA (1980 – 2012)

DUVAN ARIEL ARAQUE SANTANILLA

Proyecto de Grado para optar el título de Economista

Director HOLMES HERNAN SANCHEZ RENGIFO

Magíster en Economía

UNIVERSIDAD AUTONOMA DE OCCIDENTE FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

DEPARTAMENTO DE CIENCIAS ECONOMICAS PROGRAMA DE ECONOMIA

SANTIAGO DE CALI 2017

Nota de aceptación:

Aprobado por el Comité de Grado como cumplimiento de los requisitos exigidos por la Universidad Autónoma de Occidente para optar el título de Economista. PAULA ANDREA GARIZADO ROMAN Jurado CARLOS IGNACIO CHAVEZ UBILLUS Jurado

Santiago de Cali, diciembre 12 del 2017

AGRADECIMIENTOS

Principalmente a Dios por permitirme alcanzar un logro más en mi vida, siendo un camino de obstáculos que me hicieron crecer como persona. A mis tías Ana Araque y Francia Araque, quienes me brindaron la oportunidad de ser un profesional en la Universidad Autónoma de Occidente, haciendo realidad mi sueño de ser economista. A mis padres y mi hermana, en especial a mi madre por apoyarme constantemente durante mi carrera a pesar de las dificultades presentadas durante mi proceso universitario. Mi agradecimiento especial va dirigido a Juan Manuel Chaucanés Cadena, quién me impulsó a realizar este trabajo de grado apoyándome constantemente con el desarrollo del mismo, dejándome muchas enseñanzas a nivel académico y personal, recordándome que hay un ser supremo a quién debo de agradecer día a día. Gracias a su exigencia y amplio conocimiento del tema se logró realizar a cabalidad esta investigación.

CONTENIDO pág.

RESUMEN 16

INTRODUCCION 17

1. ANTECEDENTES 19

2. PLANTEAMIENTO DEL PROBLEMA 21

2.1 ENUNCIADO 21

2.2. FORMULACIÓN DEL PROBLEMA 21

2.2.1 SISTEMATIZACIÓN DEL PROBLEMA 21

3. OBJETIVOS 23

3.1 OBJETIVO GENERAL 23

3.2 OBJETIVOS ESPECÍFICOS 23

4. JUSTIFICACIÓN 24

5. MARCO DE REFERENCIA 25

5.1 MARCO TEÓRICO 25

5.2 MARCO CONCEPTUAL 32

5.2.1 Inversión Bruta 32

5.2.2 Industria Manufacturera 32

5.2.3 Personal Ocupado 32

5.2.4 Valor Agregado 32

5.2.5 Producción 32

5.2.6 Establecimiento 33

6. METODOLOGÍA 34

6.1 METODOLOGÍA DE INVESTIGACIÓN 34

7. RESULTADOS 45

8. CONCLUSIONES 138

BIBLIOGRAFÍA 140

ANEXOS 148

LISTA DE CUADROS

pág. Cuadro 1. Tasas de depreciación observadas según activo fijo y sector CIIU 3 dígitos 41

Cuadro 2. Comparación exportaciones e importaciones – Fabricación de Productos de Caucho (355) 102

LISTA DE GRÁFICOS

pág.

Gráfico 1. Producción - Consolidado Nacional 46

Gráfico 2. Cantidad de trabajadores en la Industria Manufacturera a nivel nacional 47

Gráfico 3. Inversión total acumulada depreciada - Inversión en maquinaria y equipo a nivel nacional (miles de millones de pesos) 48

Gráfico 4. Proporción de producción, número de trabajadores y valor agregado respecto al total nacional - Fabricación de productos alimenticios, excepto bebidas (311 - 312) 49

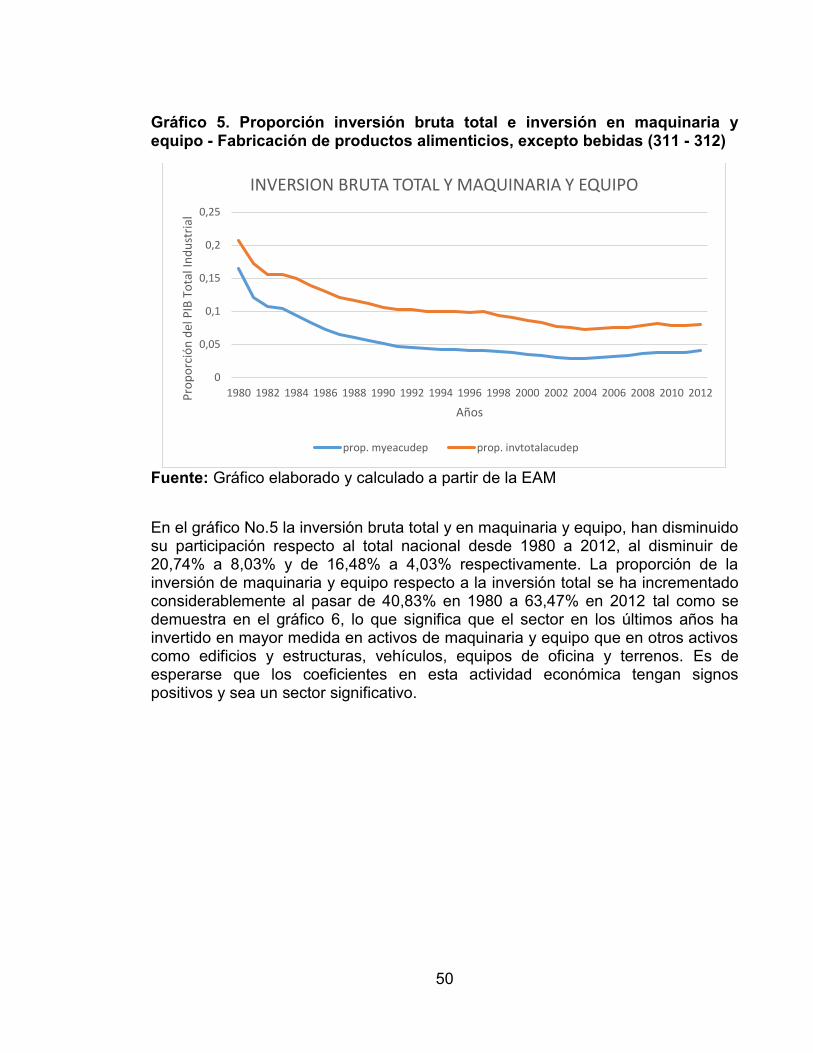

Gráfico 5. Proporción inversión bruta total e inversión en maquinaria y equipo - Fabricación de productos alimenticios, excepto bebidas (311 - 312) 50

Gráfico 6. Relación inversión en maquinaria y equipo respecto a la inversión total - Fabricación de Productos Alimenticios, excepto Bebidas (311 - 312) 51

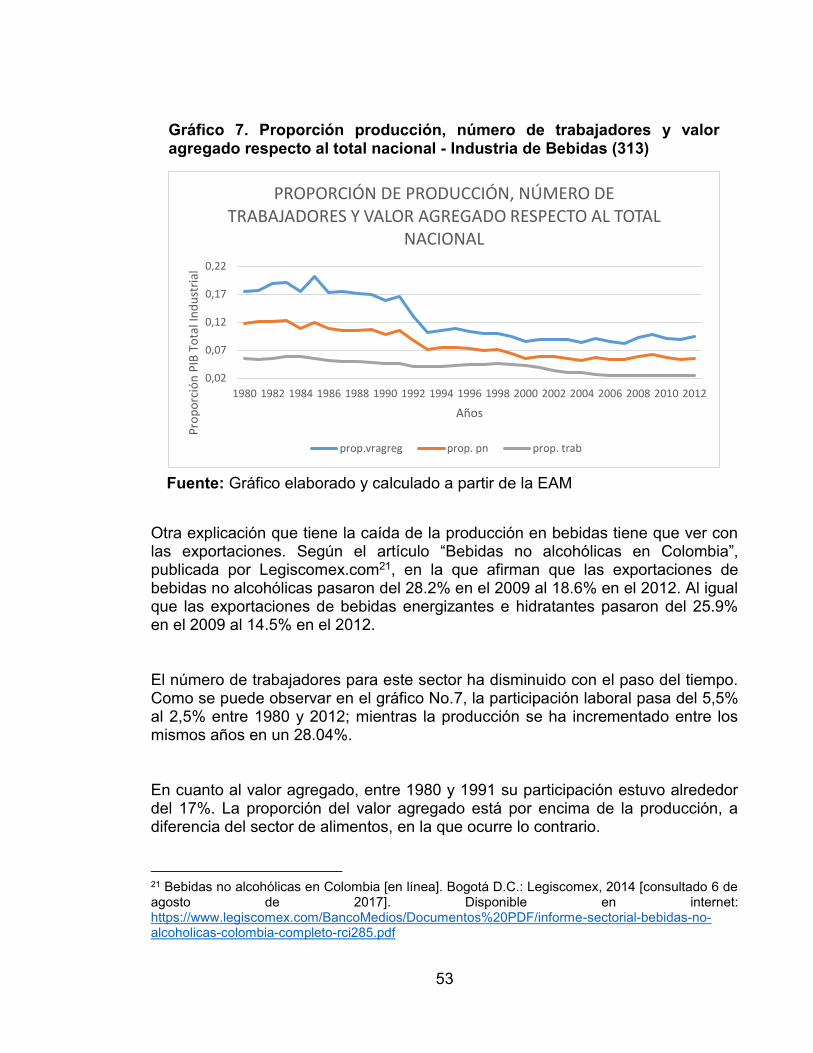

Gráfico 7. Proporción producción, número de trabajadores y valor agregado respecto al total nacional - Industria de Bebidas (313) 53

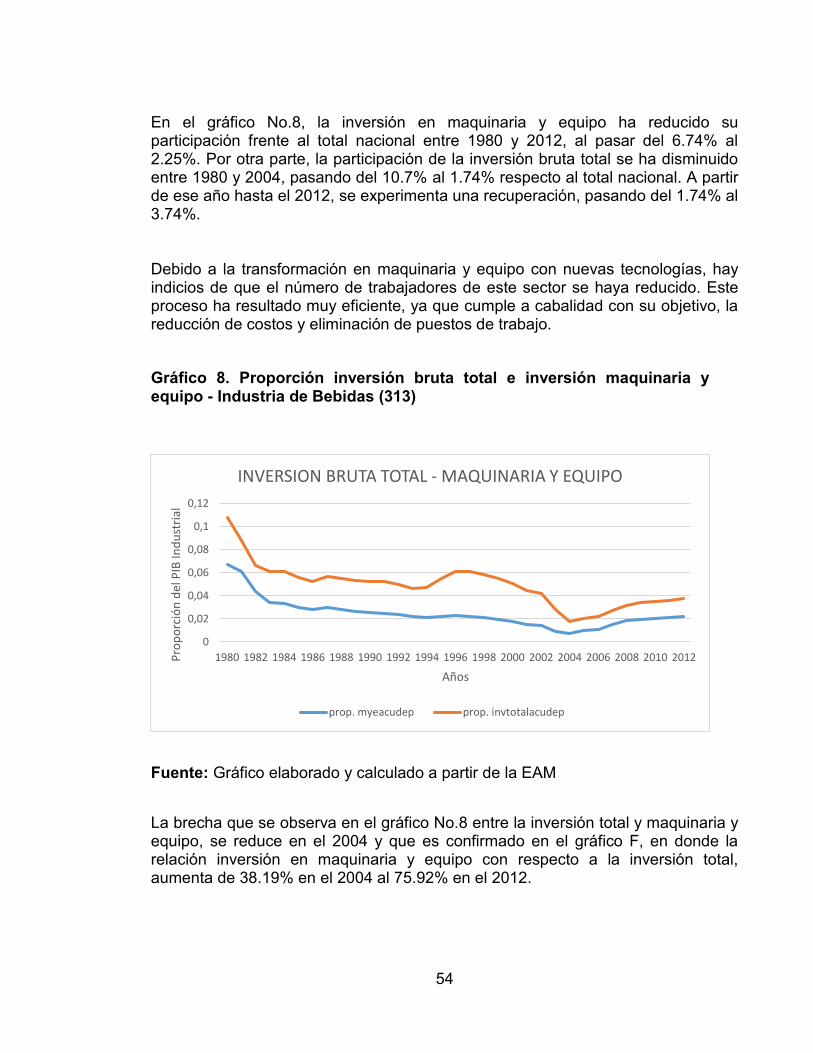

Gráfico 8. Proporción inversión bruta total e inversión maquinaria y equipo - Industria de Bebidas (313) 54

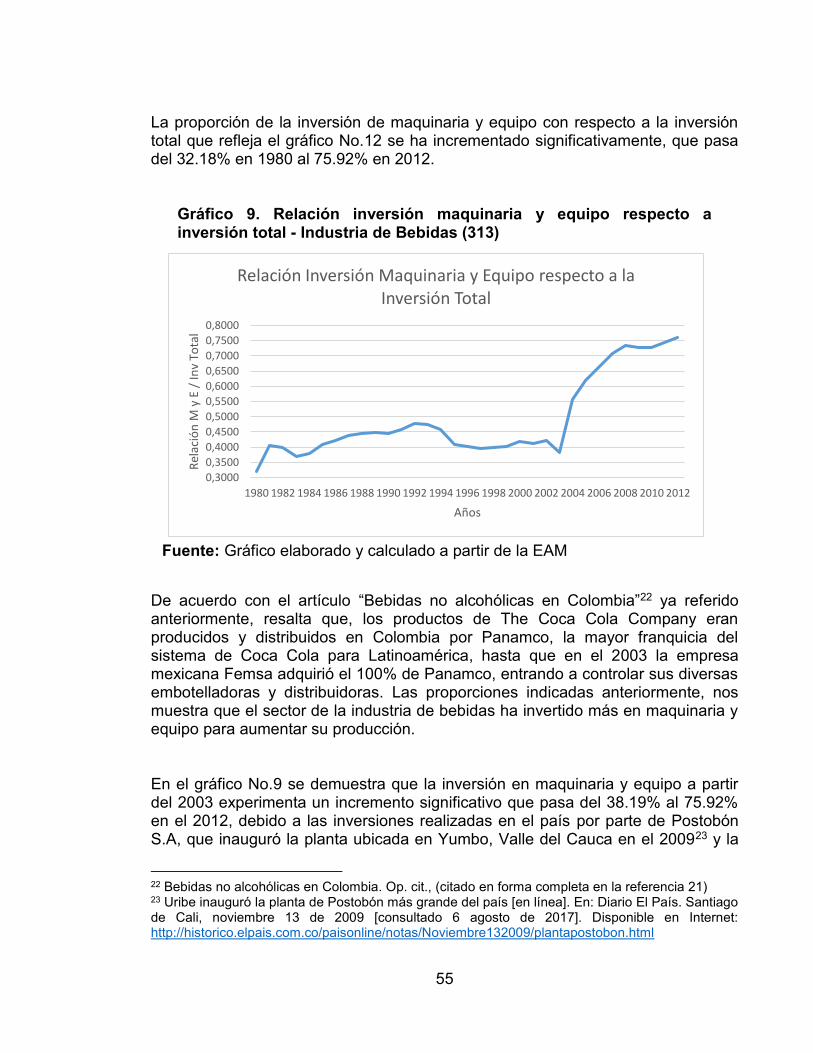

Gráfico 9. Relación inversión maquinaria y equipo respecto a inversión total - Industria de Bebidas (313) 55

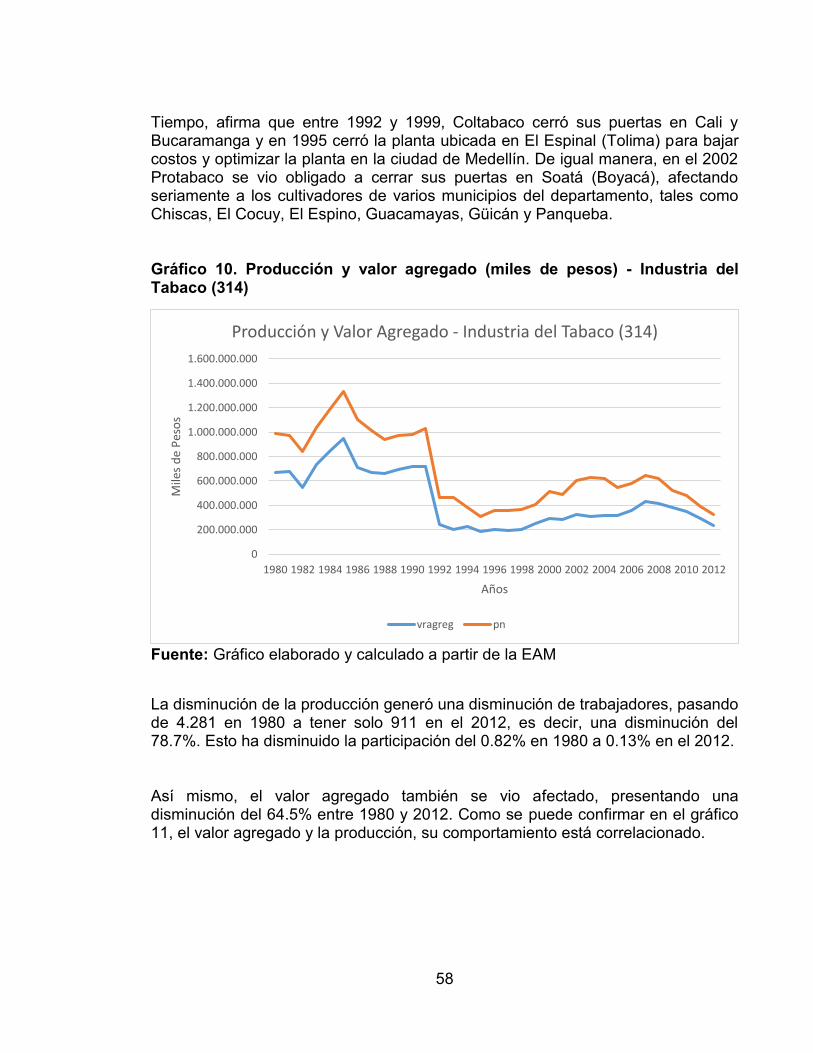

Gráfico 10. Producción y valor agregado (miles de pesos) - Industria del Tabaco (314) 58

Gráfico 11. Proporción producción, número de trabajadores y valor agregado respecto al total nacional - Industria del Tabaco (314) 59

Gráfico 12. Proporción inversión bruta total e inversión en maquinaria y equipo - Industria del Tabaco (314) 60

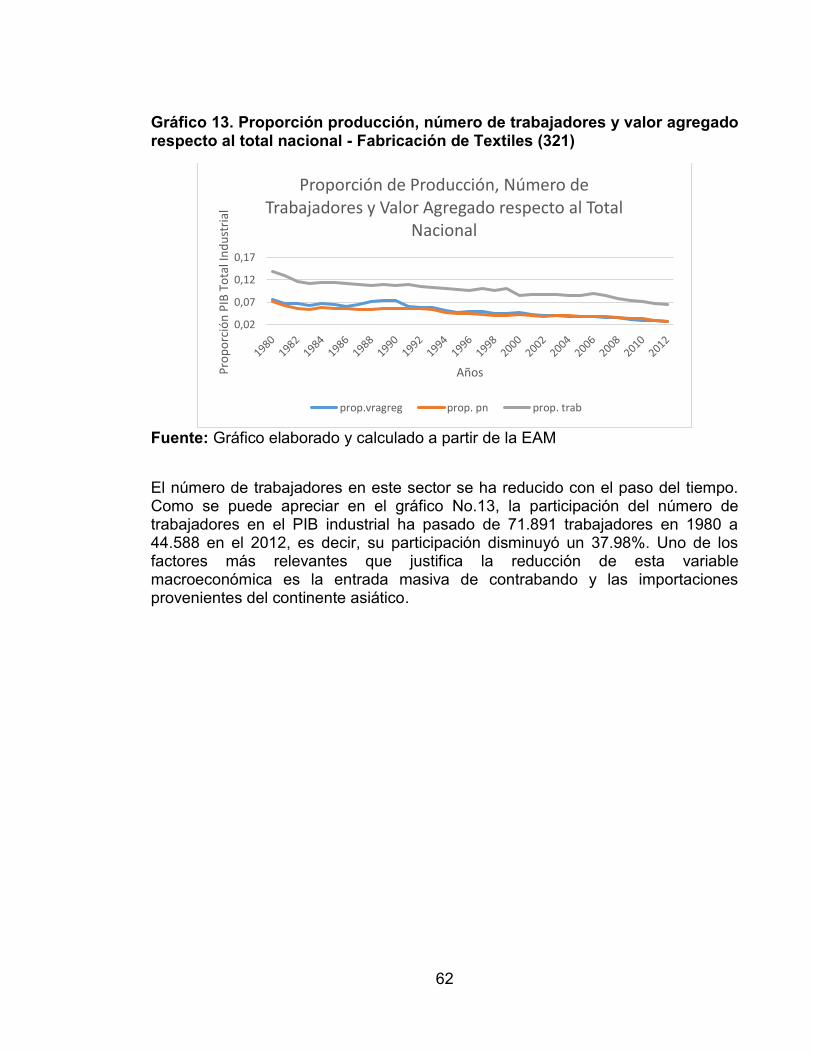

Gráfico 13. Proporción producción, número de trabajadores y valor agregado respecto al total nacional - Fabricación de Textiles (321) 62

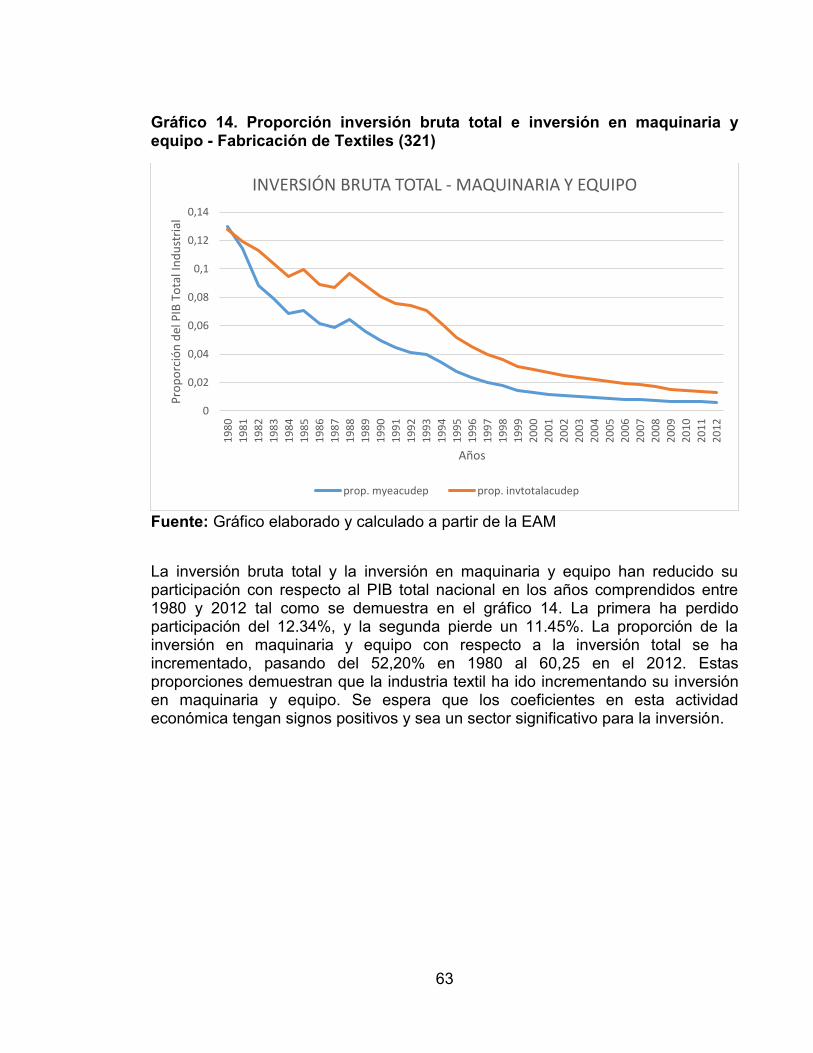

Gráfico 14. Proporción inversión bruta total e inversión en maquinaria y equipo - Fabricación de Textiles (321) 63

Gráfico 15. Proporción producción, número de trabajadores y valor agregado respecto al total nacional - Fabricación de Prendas de Vestir, excepto Calzado (322) 67

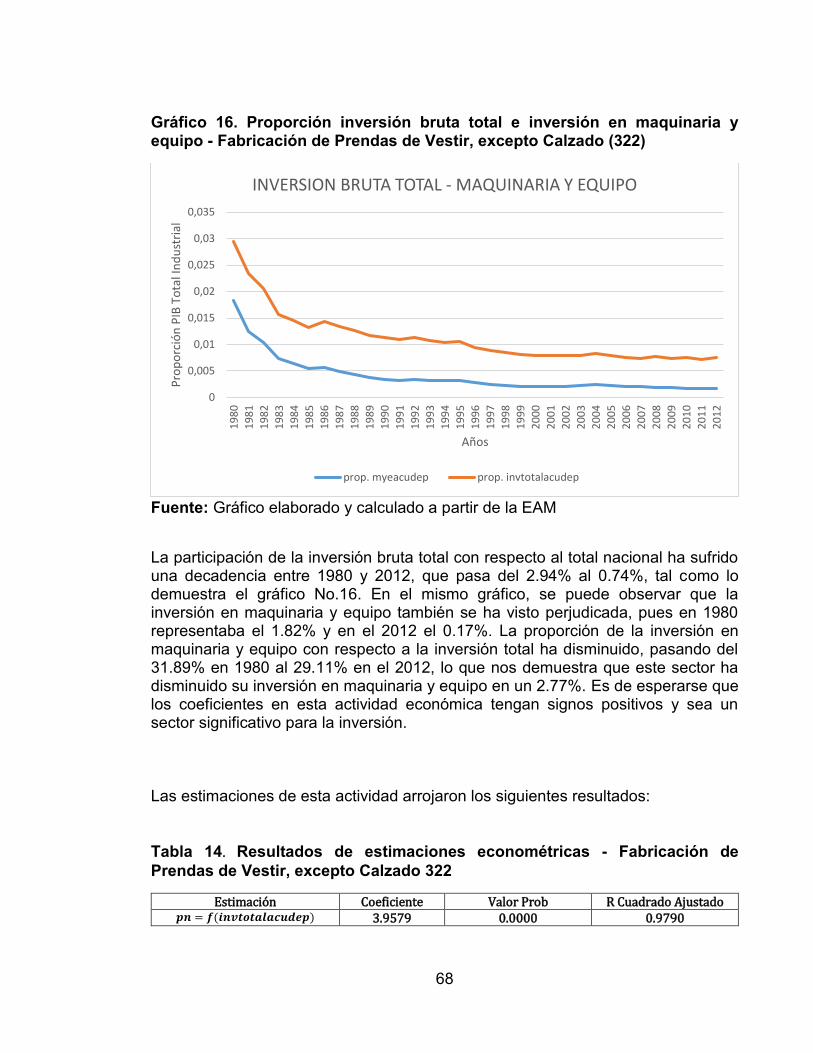

Gráfico 16. Proporción inversión bruta total e inversión en maquinaria y equipo - Fabricación de Prendas de Vestir, excepto Calzado (322) 68

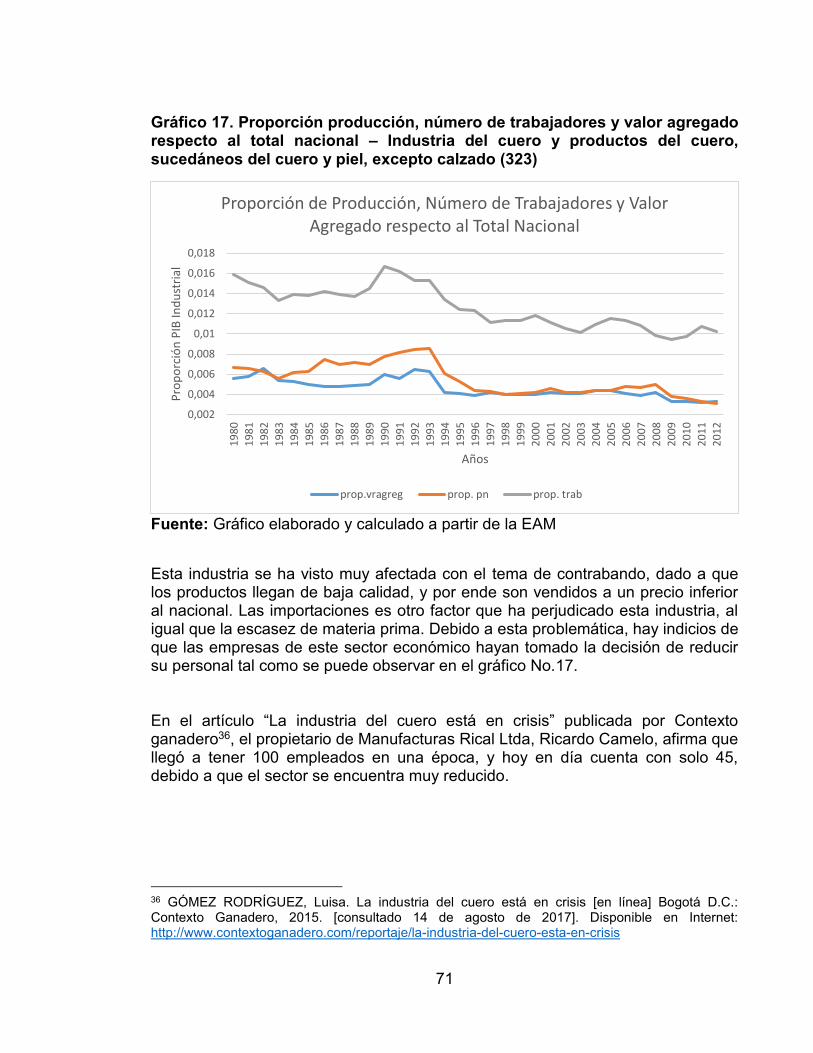

Gráfico 17. Proporción producción, número de trabajadores y valor agregado respecto al total nacional – Industria del cuero y productos del cuero, sucedáneos del cuero y piel, excepto calzado (323) 71

Gráfico 18. Proporción inversión bruta total e inversión en maquinaria y equipo - Industria del cuero y productos del cuero, sucedáneos del cuero y piel, excepto calzado (323) 72

Gráfico 19. Proporción producción, número de trabajadores y valor agregado respecto al total nacional – Fabricación de calzado, y sus partes, excepto caucho y plástico (324) 74

Gráfico 20. Proporción inversión bruta total e inversión en maquinaria y equipo - Fabricación de calzado, y sus partes, excepto caucho y plástico (324) 75

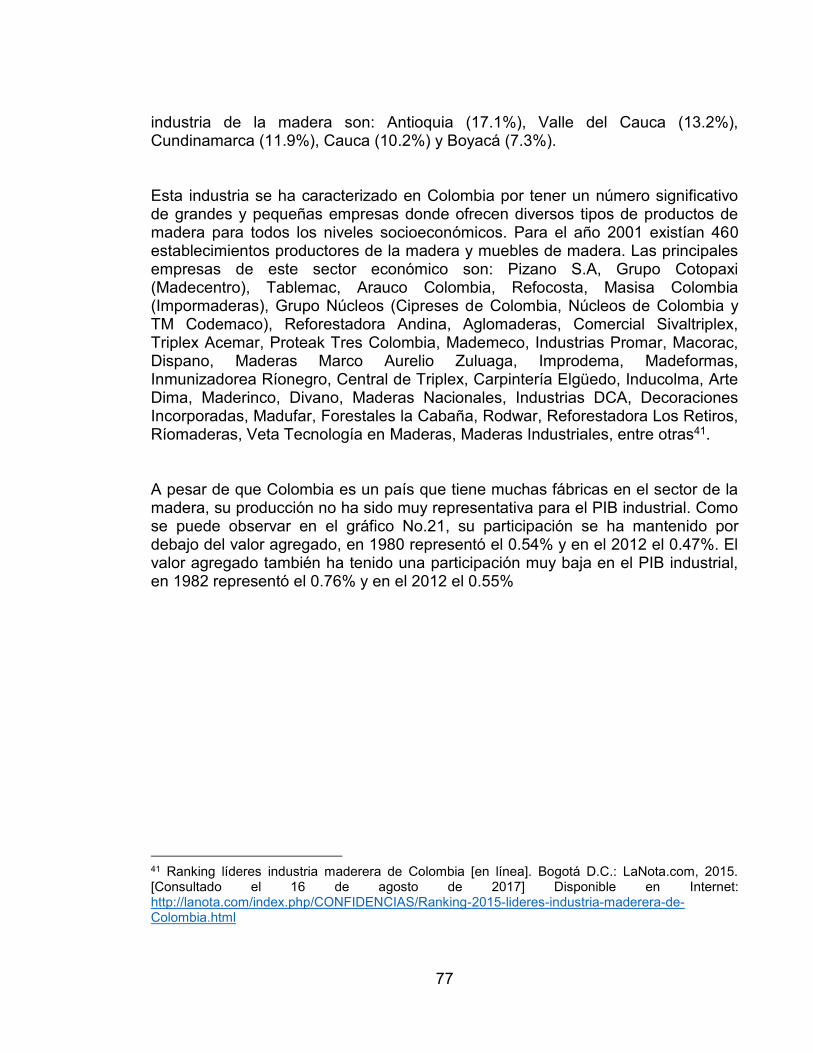

Gráfico 21. Proporción producción, número de trabajadores y valor agregado respecto al total nacional – Industria de la Madera, productos de la madera y el corcho, excepto muebles (331) 78

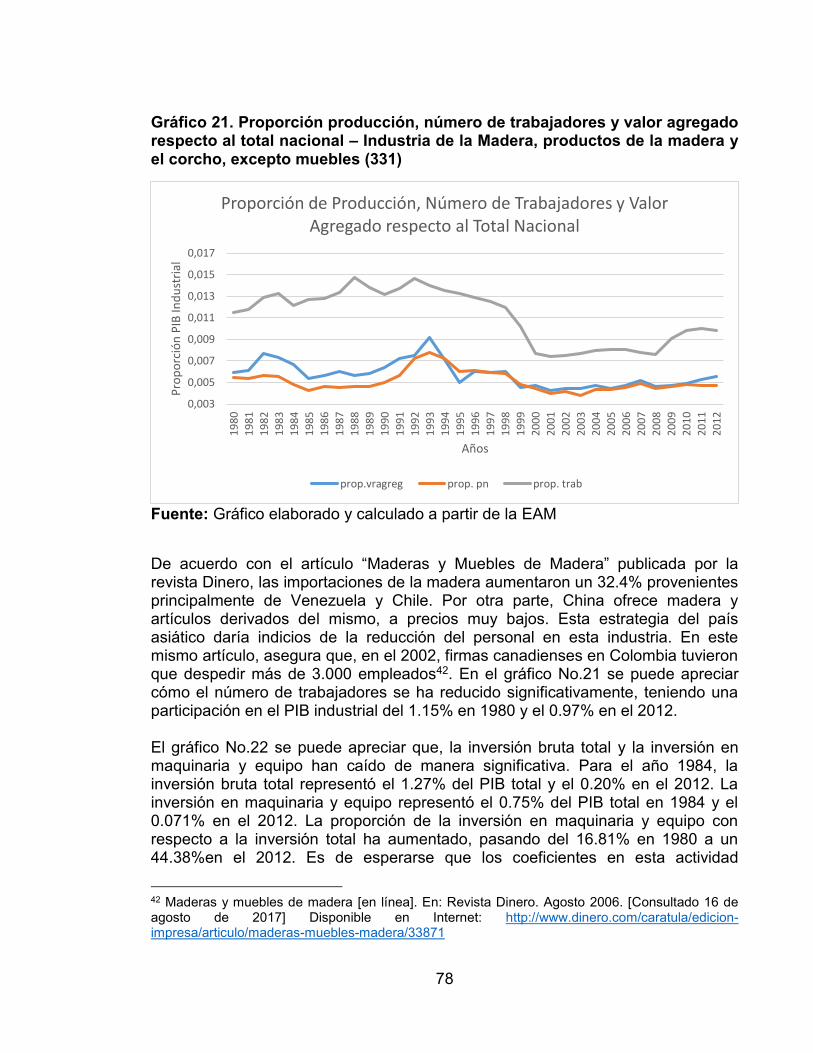

Gráfico 22. Proporción inversión bruta total e inversión en maquinaria y equipo (331) – Industria de la Madera, productos de la madera y el corcho, excepto muebles (331) 79

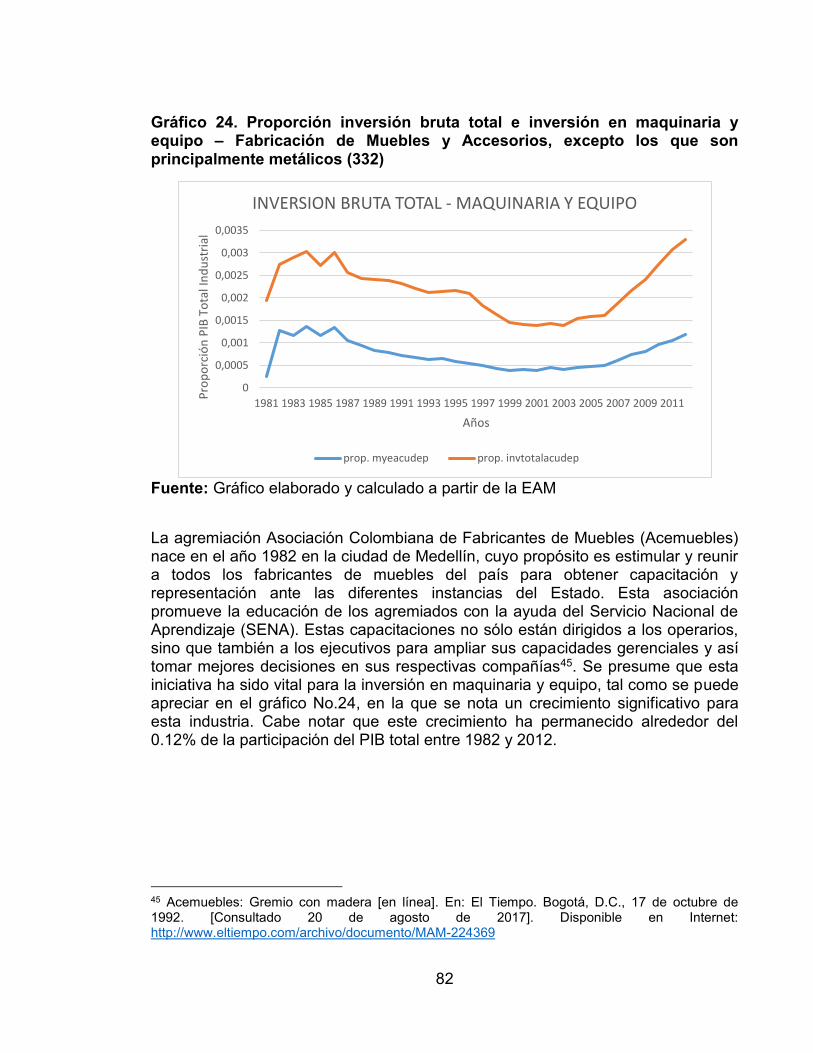

Gráfico 23. Proporción producción, número de trabajadores y valor agregado respecto al total nacional – Fabricación de Muebles y Accesorios, excepto los que son principalmente metálicos (332) 81

Gráfico 24. Proporción inversión bruta total e inversión en maquinaria y equipo – Fabricación de Muebles y Accesorios, excepto los que son principalmente metálicos (332) 82

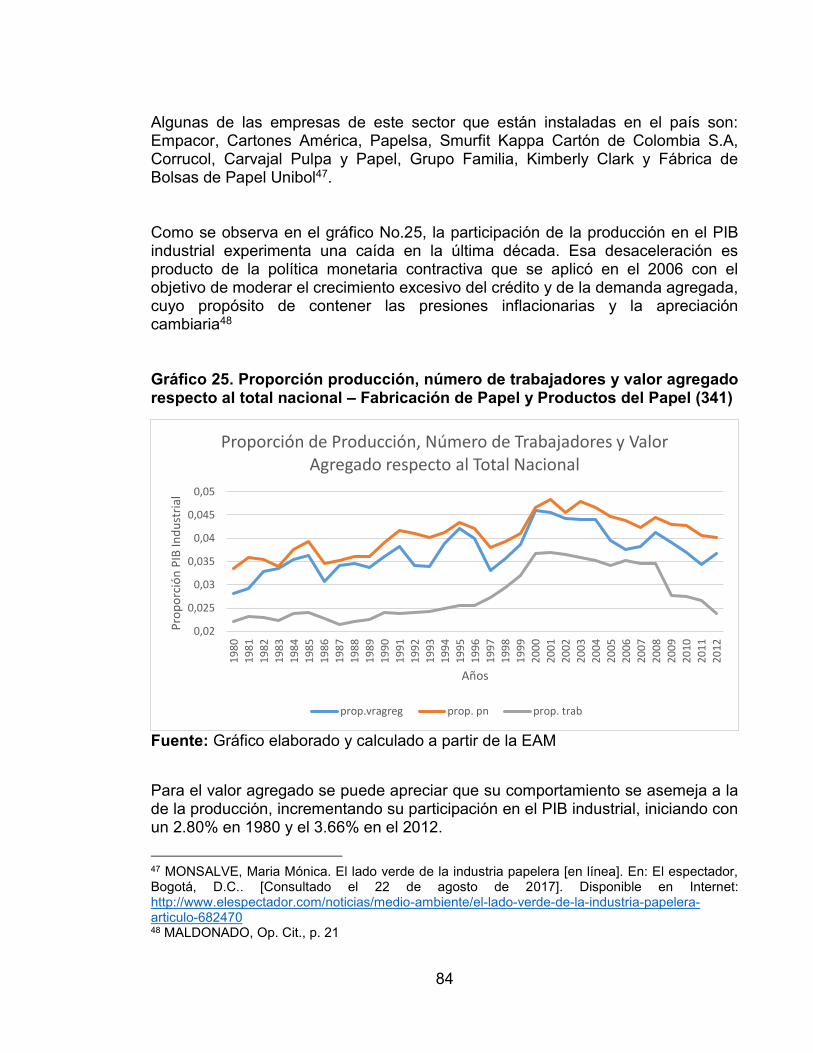

Gráfico 25. Proporción producción, número de trabajadores y valor agregado respecto al total nacional – Fabricación de Papel y Productos del Papel (341) 84

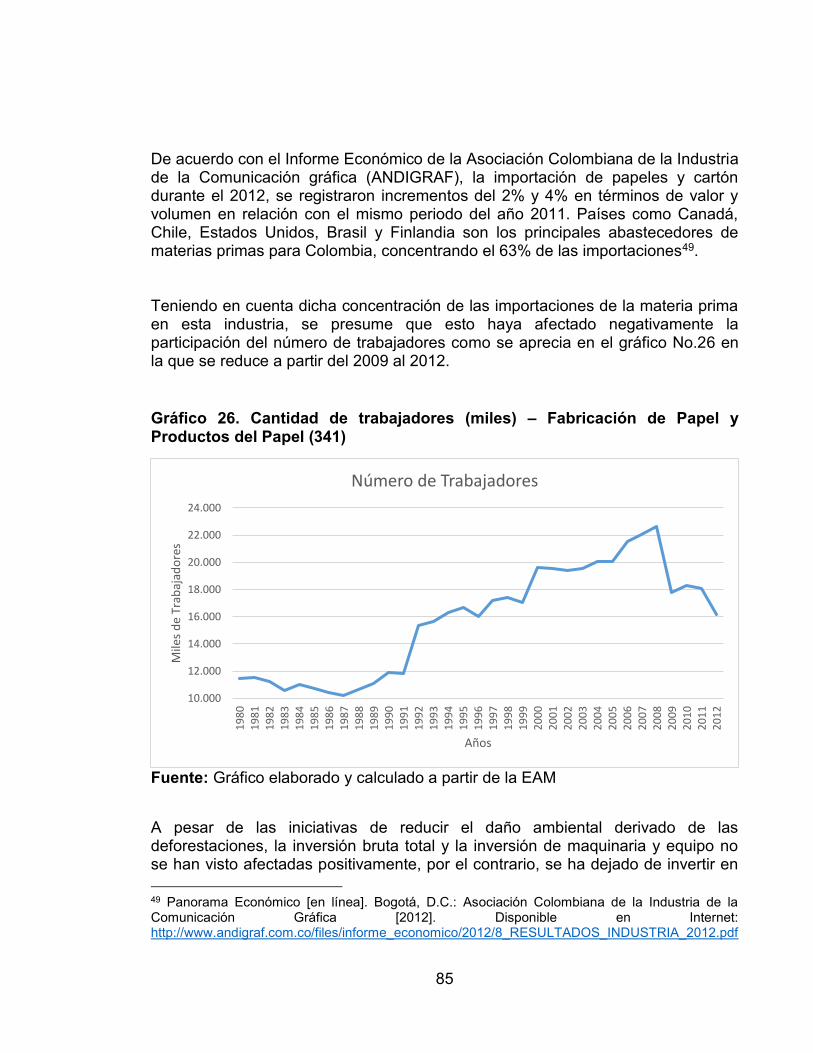

Gráfico 26. Cantidad de trabajadores (miles) – Fabricación de Papel y Productos del Papel (341) 85

Gráfico 27. Proporción inversión bruta total e inversión en maquinaria y equipo – Fabricación de Papel y Productos del Papel (341) 86

Gráfico 28. Proporción producción, número de trabajadores y valor agregado respecto al total nacional – Imprentas, Editoriales e Industrias Conexas (342) 89

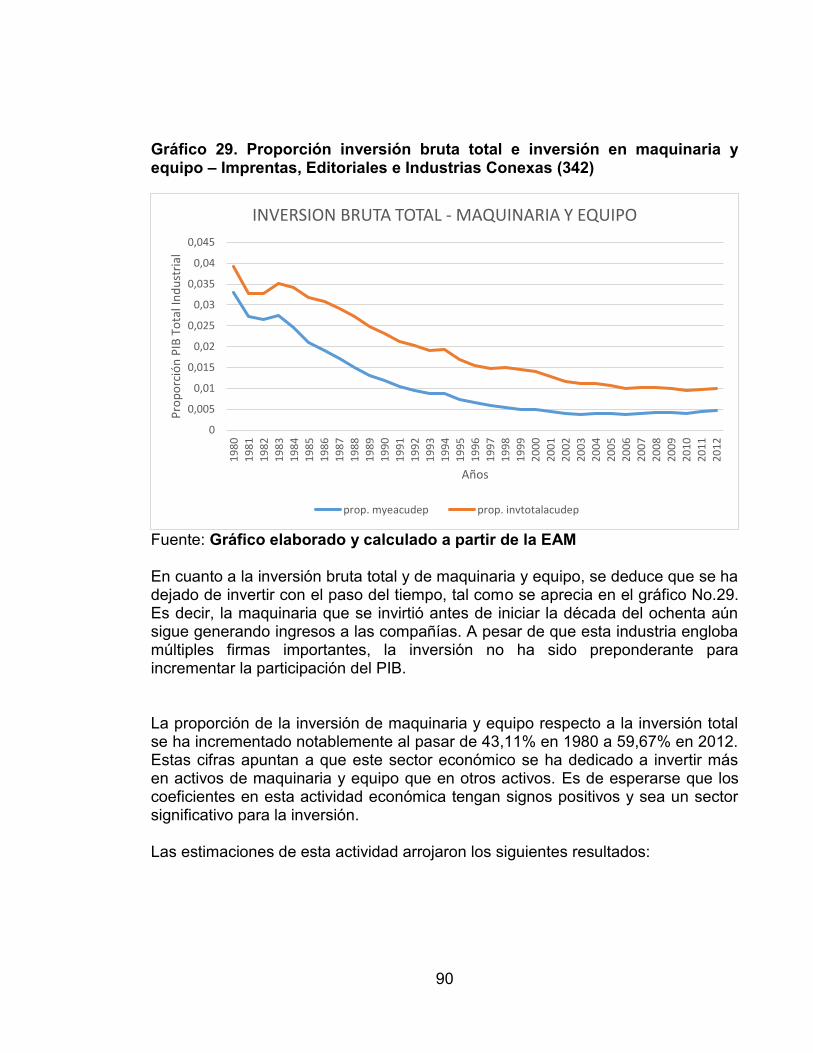

Gráfico 29. Proporción inversión bruta total e inversión en maquinaria y equipo – Imprentas, Editoriales e Industrias Conexas (342) 90

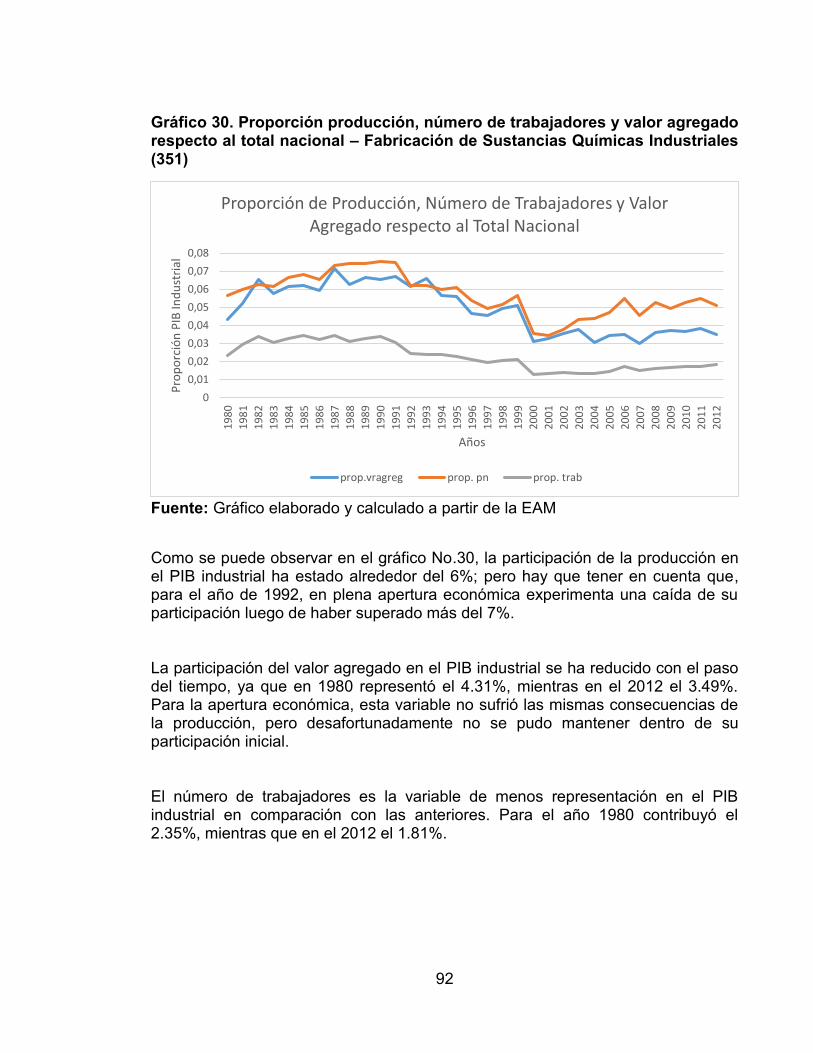

Gráfico 30. Proporción producción, número de trabajadores y valor agregado respecto al total nacional – Fabricación de Sustancias Químicas Industriales (351) 92

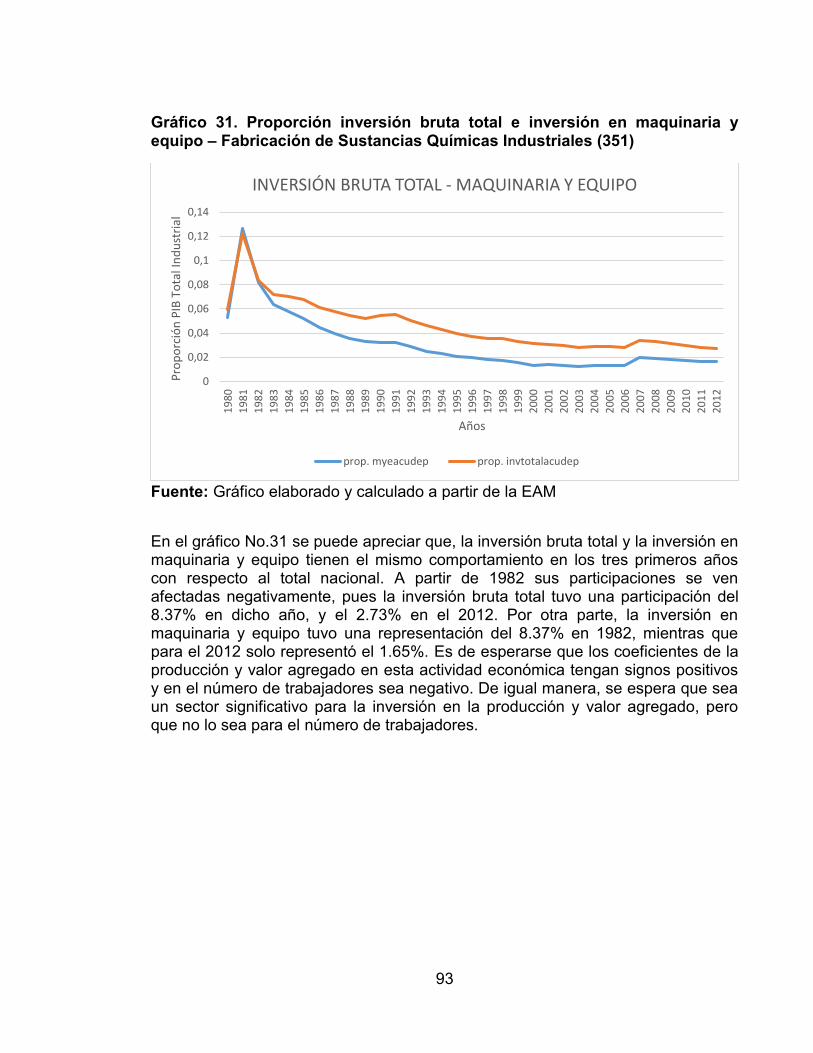

Gráfico 31. Proporción inversión bruta total e inversión en maquinaria y equipo – Fabricación de Sustancias Químicas Industriales (351) 93

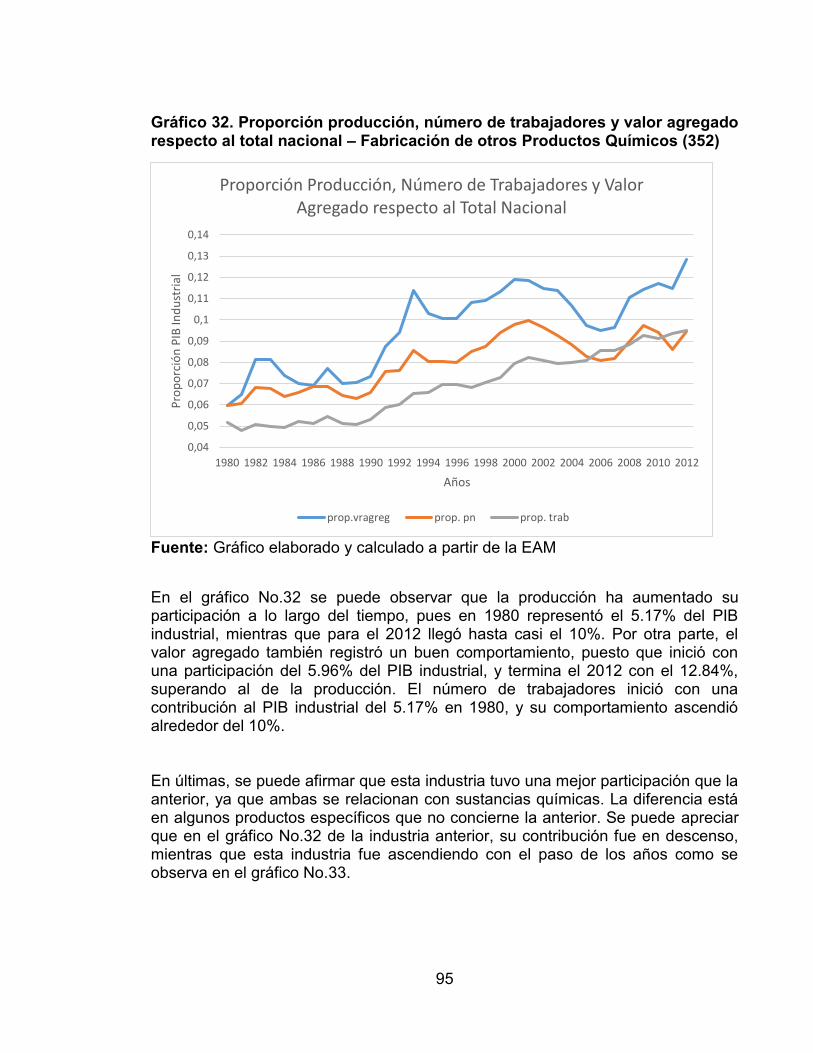

Gráfico 32. Proporción producción, número de trabajadores y valor agregado respecto al total nacional – Fabricación de otros Productos Químicos (352) 95

Gráfico 33. Proporción inversión bruta total e inversión en maquinaria y equipo – Fabricación de otros Productos Químicos (352) 96

Gráfico 34. Proporción producción, número de trabajadores y valor agregado respecto al total nacional – Refinerías de Petróleo y otros derivados del Petróleo y Carbón (353 – 354) 98

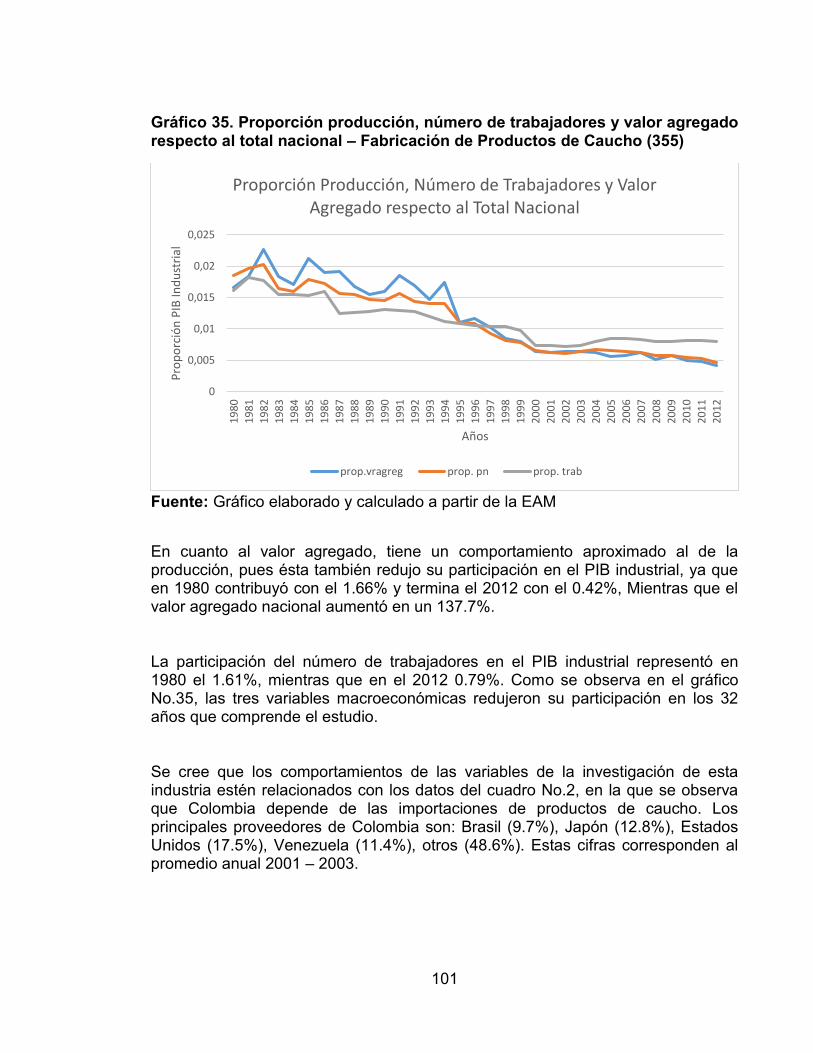

Gráfico 35. Proporción producción, número de trabajadores y valor agregado respecto al total nacional – Fabricación de Productos de Caucho (355) 101

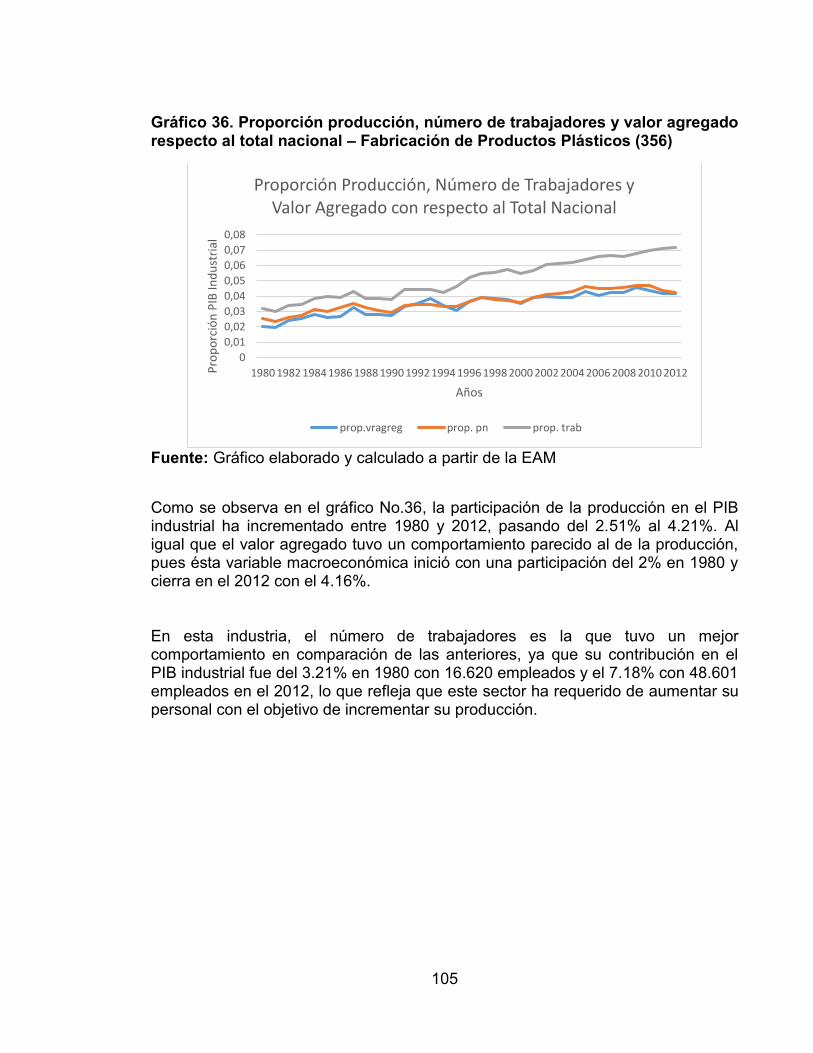

Gráfico 36. Proporción producción, número de trabajadores y valor agregado respecto al total nacional – Fabricación de Productos Plásticos (356) 105

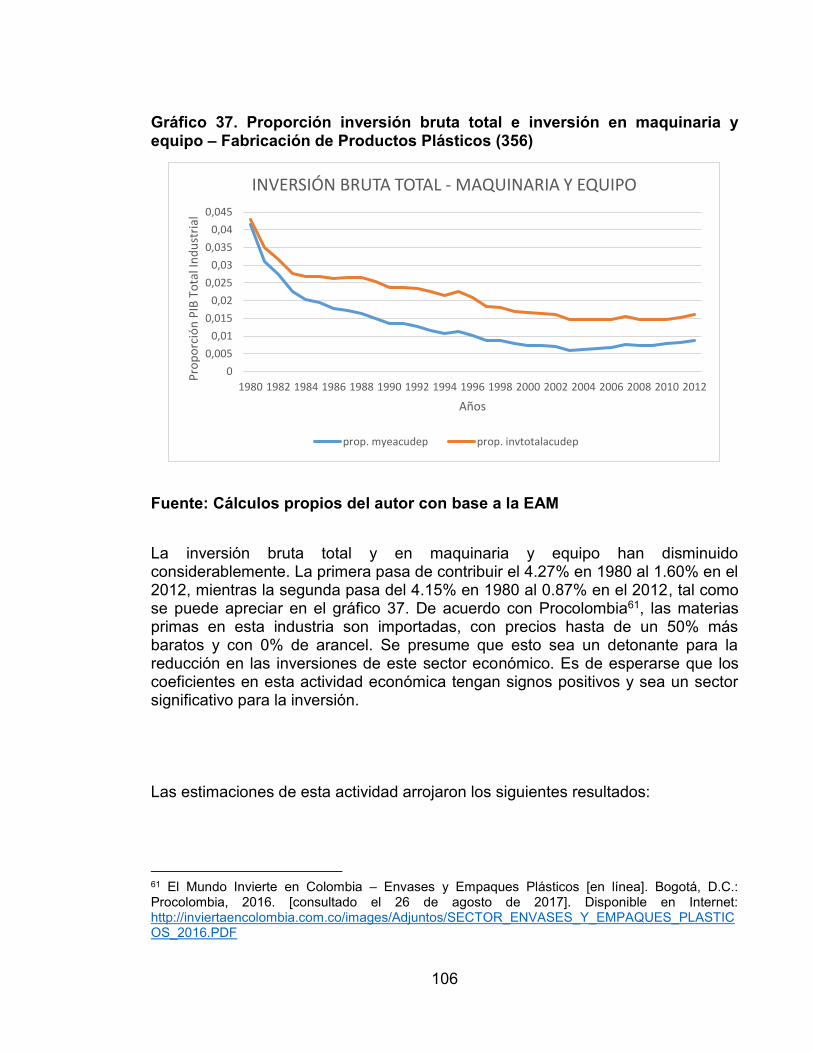

Gráfico 37. Proporción inversión bruta total e inversión en maquinaria y equipo – Fabricación de Productos Plásticos (356) 106

Gráfico 38. Proporción producción, número de trabajadores y valor agregado con respecto al total nacional – Fabricación de Objetos de Barro, loza y Porcelana (361) 108

Gráfico 39. Proporción inversión bruta total e inversión en maquinaria y equipo – Fabricación de Objetos de Barro, loza y Porcelana (361) 109

Gráfico 40. Proporción producción, número de trabajadores y valor agregado con respecto al total nacional – Fabricación de Vidrio y Productos de Vidrio (362) 112

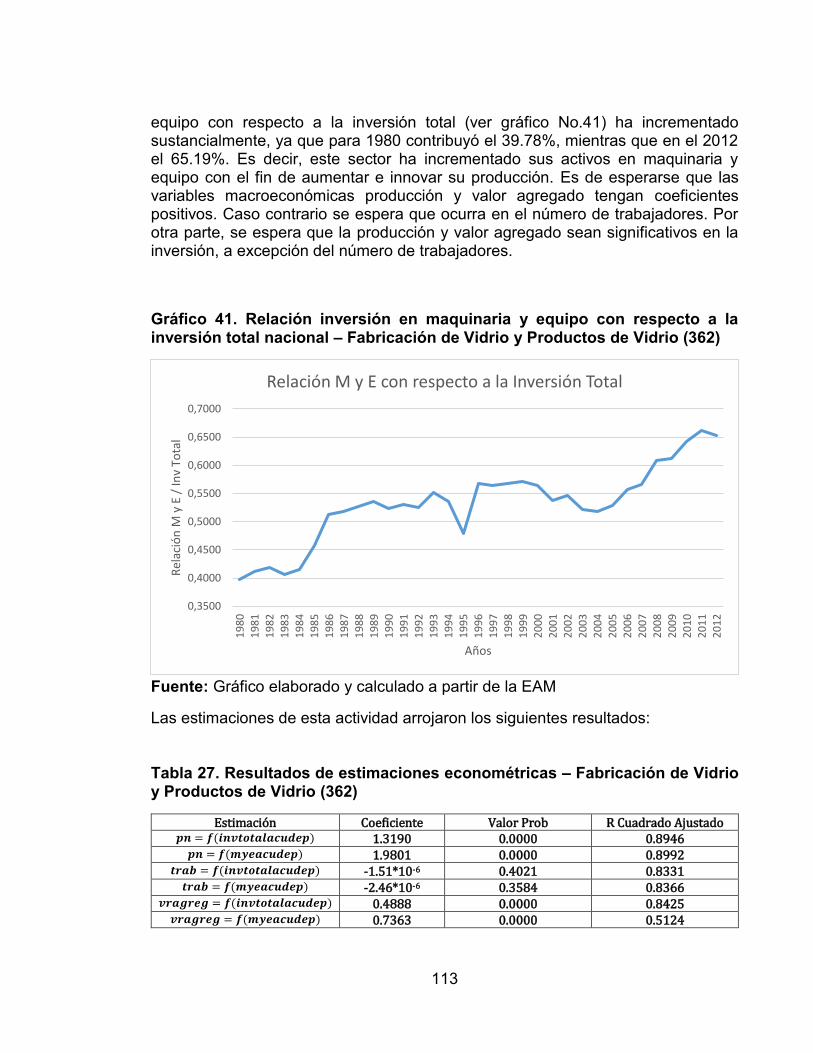

Gráfico 41. Relación inversión en maquinaria y equipo con respecto a la inversión total nacional – Fabricación de Vidrio y Productos de Vidrio (362) 113

Gráfico 42. Proporción producción, número de trabajadores y valor agregado con respecto al total nacional – Fabricación de otros Productos Minerales no Metálicos (369) 115

Gráfico 43. Relación inversión en maquinaria y equipo con respecto al total nacional – Fabricación de otros Productos Minerales no Metálicos (369) 116

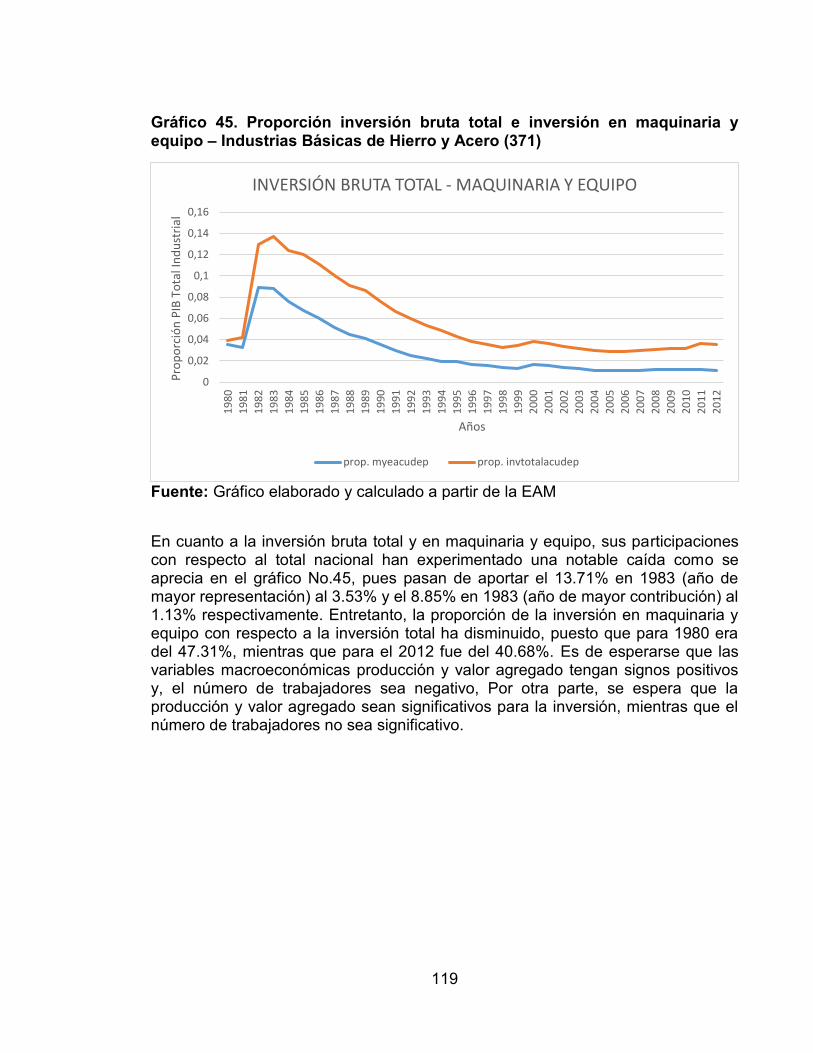

Gráfico 44 Proporción producción, número de trabajadores y valor agregado con respecto al total nacional – Industrias Básicas de Hierro y Acero (371) 118

Gráfico 45. Proporción inversión bruta total e inversión en maquinaria y equipo – Industrias Básicas de Hierro y Acero (371) 119

Gráfico 46. Proporción producción, número de trabajadores y valor agregado con respecto al total nacional – Industrias Básicas de Metales no Ferrosos (372) 122

Gráfico 47. Proporción inversión bruta total e inversión en maquinaria y equipo – Industrias Básicas de Metales no Ferrosos (372) 123

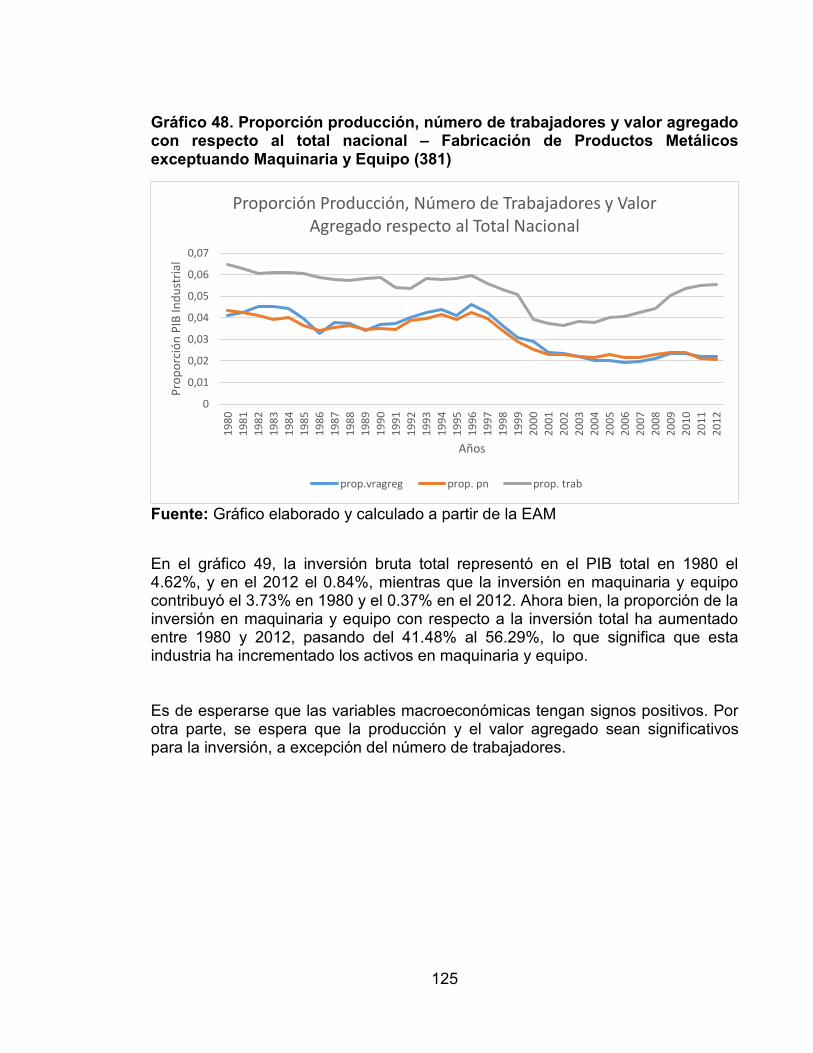

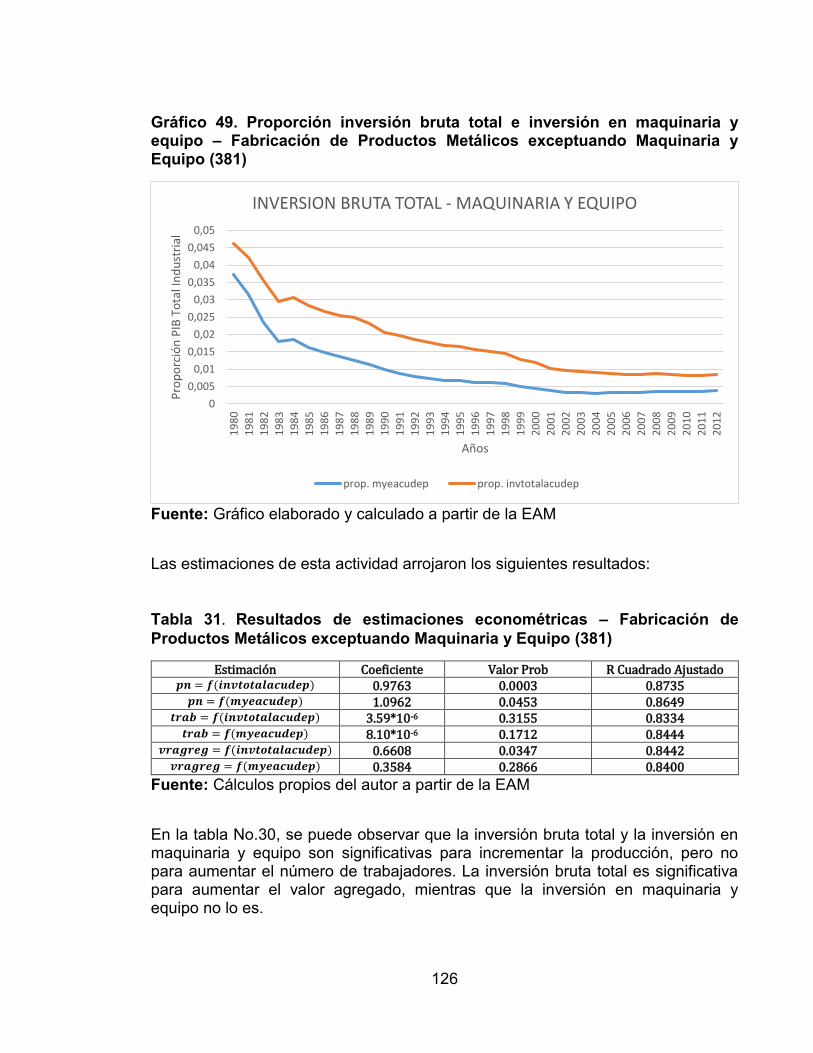

Gráfico 48. Proporción producción, número de trabajadores y valor agregado con respecto al total nacional – Fabricación de Productos Metálicos exceptuando Maquinaria y Equipo (381) 125

Gráfico 49. Proporción inversión bruta total e inversión en maquinaria y equipo – Fabricación de Productos Metálicos exceptuando Maquinaria y Equipo (381) 126

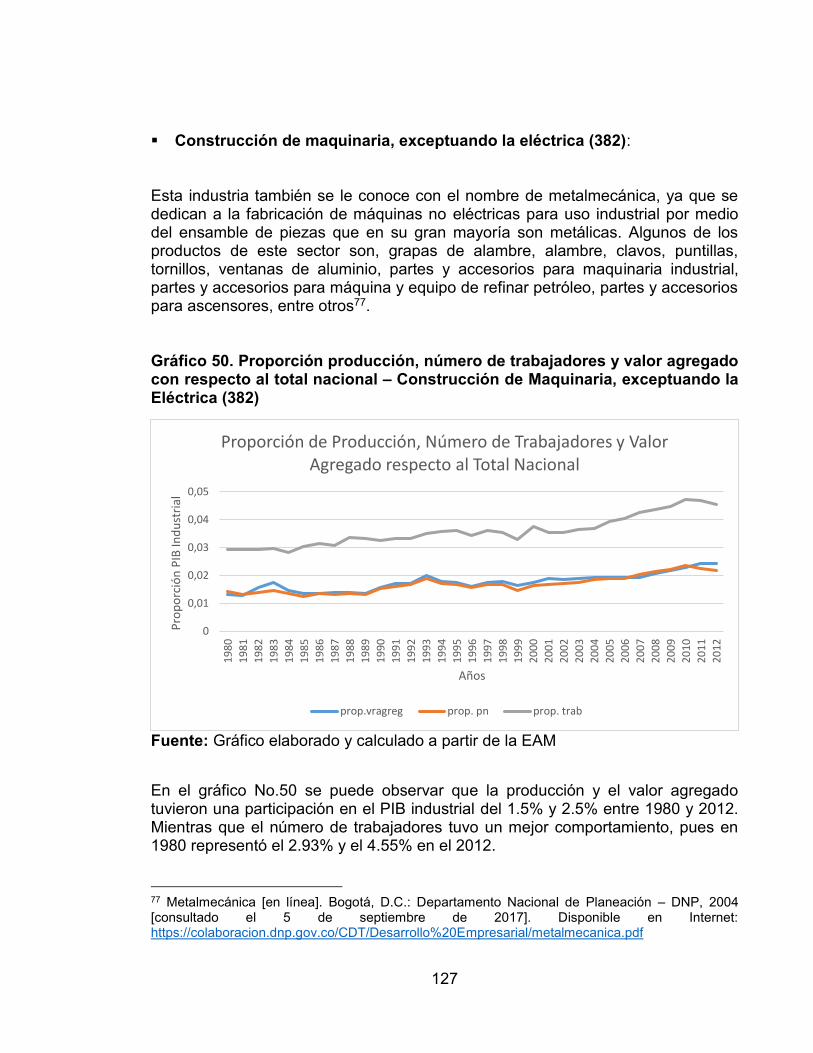

Gráfico 50. Proporción producción, número de trabajadores y valor agregado con respecto al total nacional – Construcción de Maquinaria, exceptuando la Eléctrica (382) 127

Gráfico 51 Cantidad de trabajadores (miles) – Construcción de Maquinaria, exceptuando la Eléctrica (382) 128

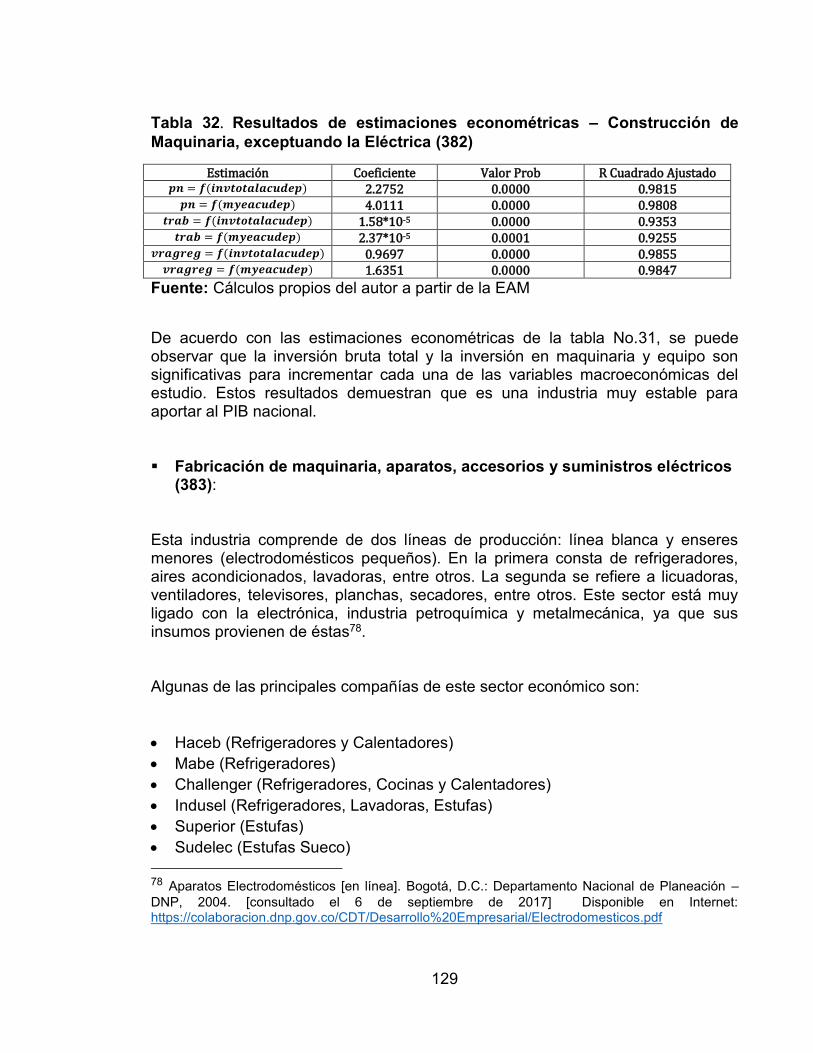

Gráfico 52. Proporción producción, número de trabajadores y valor agregado con respecto al total nacional – Fabricación de Maquinaria, Aparatos, Accesorios y Suministros Eléctricos (383) 130

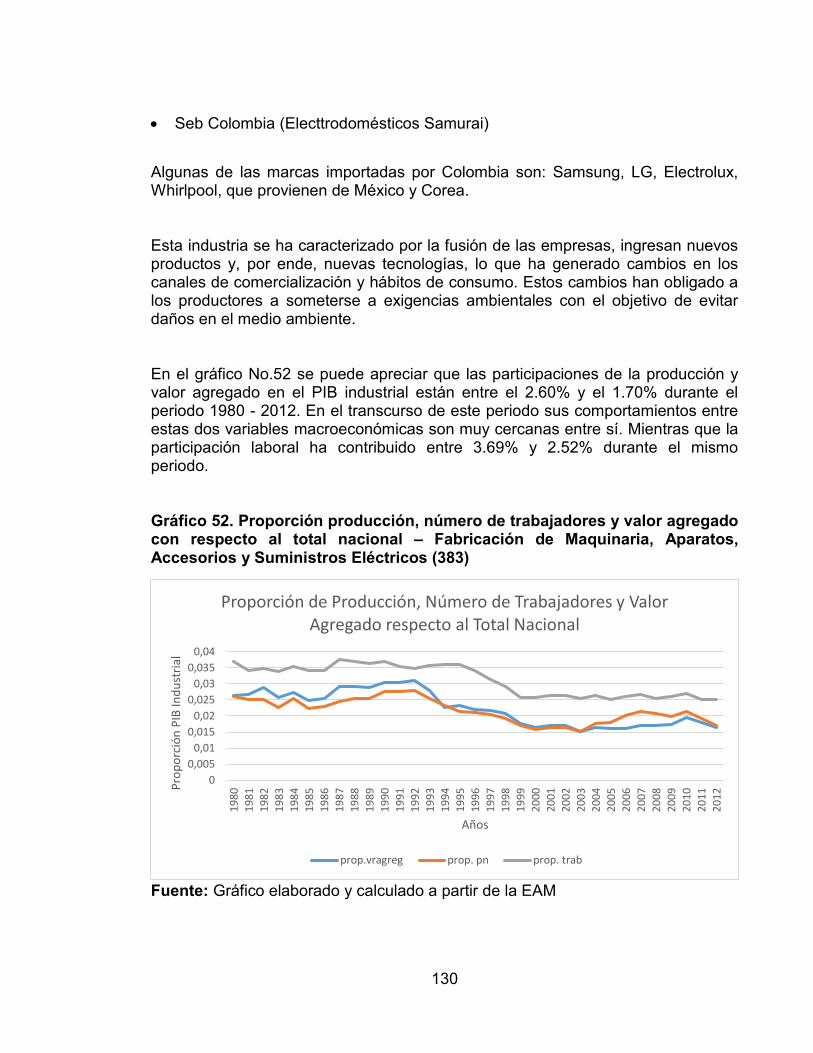

Gráfico 53. Proporción inversión bruta total e inversión en maquinaria y equipo – Fabricación de Maquinaria, Aparatos, Accesorios y Suministros Eléctricos (383) 131

Gráfico 54. Proporción producción, número de trabajadores y valor agregado con respecto al total nacional – Construcción de Equipo y Material de Transporte (384) 133

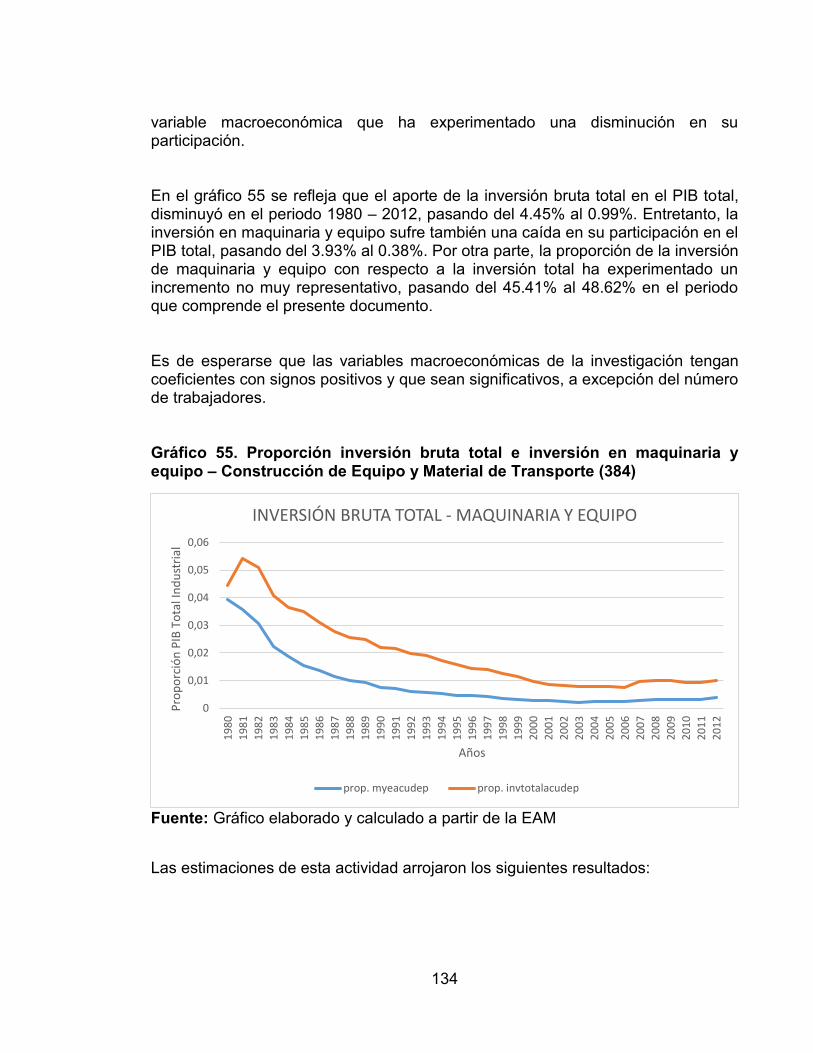

Gráfico 55. Proporción inversión bruta total e inversión en maquinaria y equipo – Construcción de Equipo y Material de Transporte (384) 134

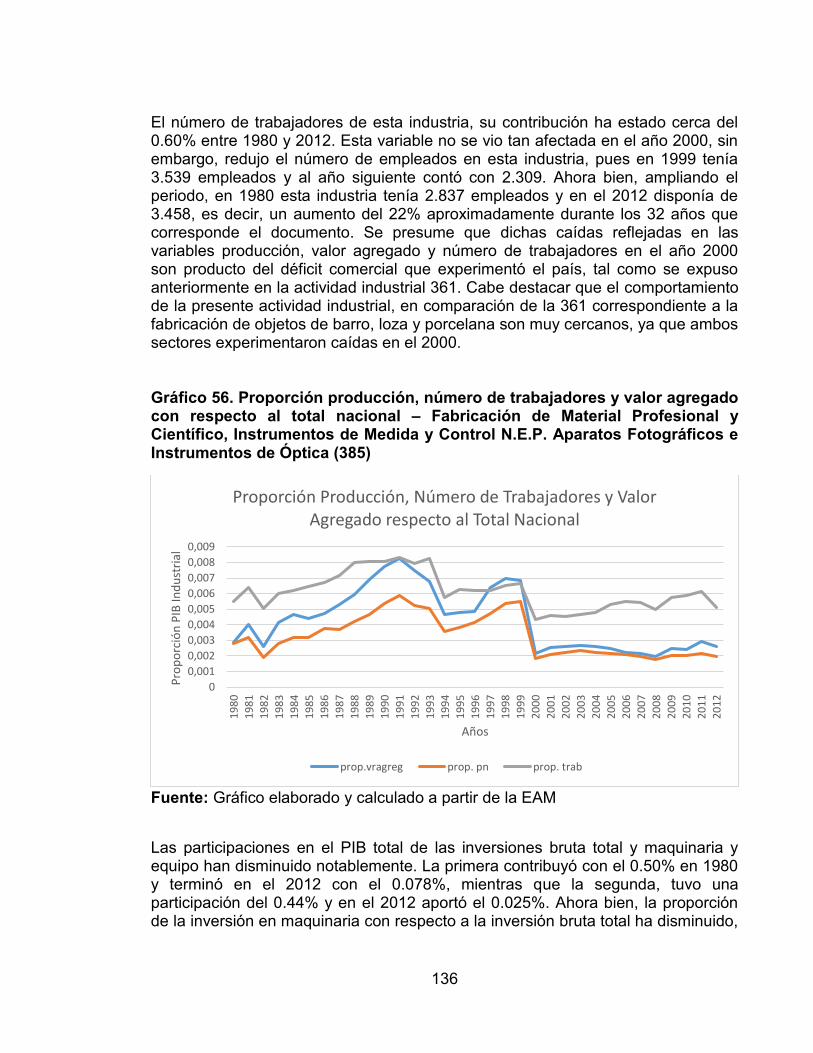

Gráfico 56. Proporción producción, número de trabajadores y valor agregado con respecto al total nacional – Fabricación de Material Profesional y Científico, Instrumentos de Medida y Control N.E.P. Aparatos Fotográficos e Instrumentos de Óptica (385) 136

LISTA DE TABLAS

pág. Tabla 1. Clasificación Industrial Internacional Uniforme (CIIU) de todas las actividades 35

Tabla 2. Precios Corrientes y Precios Constantes M y E 37

Tabla 3. Precios Corrientes y Precios Constantes Construcciones y Edificaciones 37

Tabla 4. Precios Corrientes y Precios Constantes Equipo de Transporte 37

Tabla 5. Total, Precios Constantes 38

Tabla 6. Proporción Precios Constantes 38

Tabla 7. Deflactores Año Base 1975 39

Tabla 8. Resultados de estimaciones econométricas Consolidado nacional 48

Tabla 9. Resultados de estimaciones econométricas – Fabricación de Productos Alimenticios, excepto Bebidas (311 – 312) 51

Tabla 10. Resultados de estimaciones econométricas actividad – Industria de Bebidas (313) 56

Tabla 11. Resultados de estimaciones econométricas actividad - Industria del Tabaco 314 60

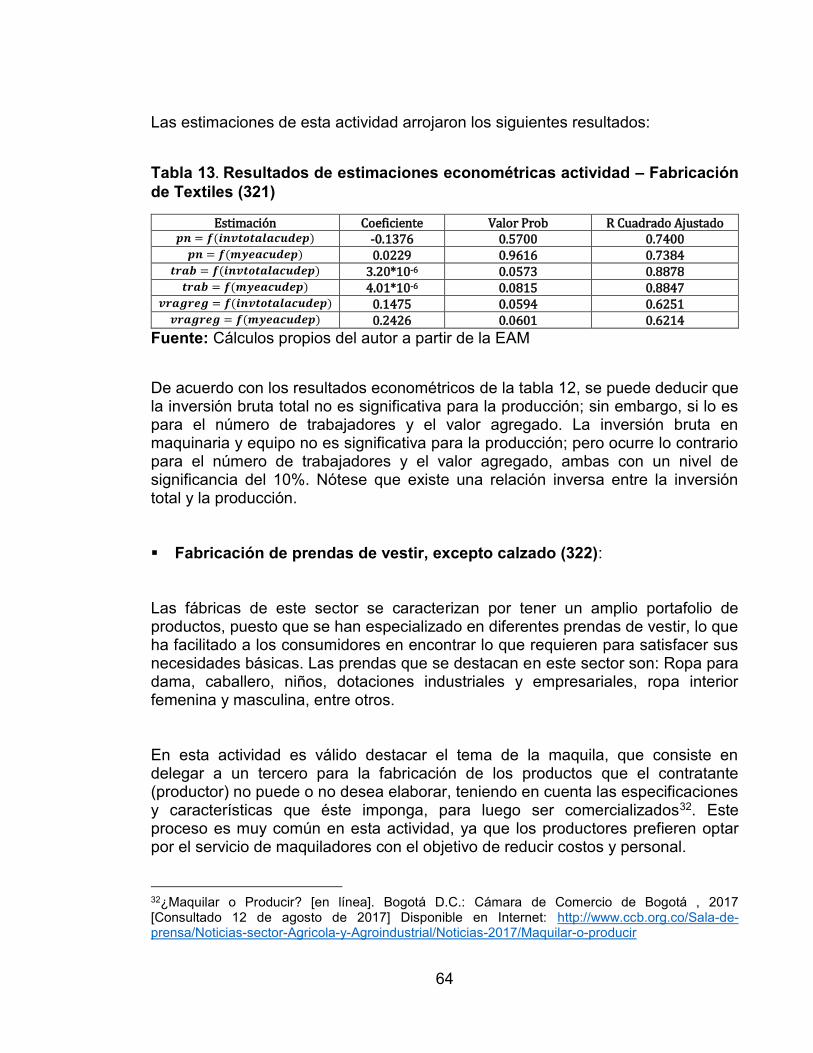

Tabla 12. Resultados de estimaciones econométricas actividad – Fabricación de Textiles (321) 64

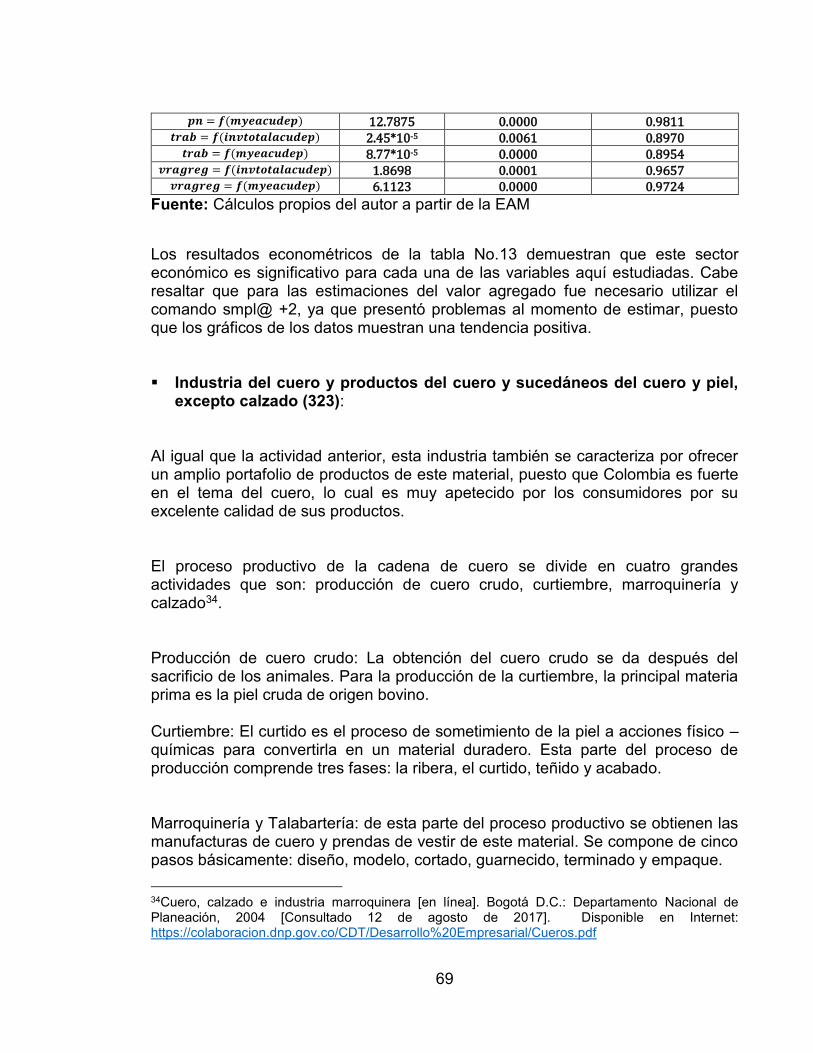

Tabla 13. Resultados de estimaciones econométricas - Fabricación de Prendas de Vestir, excepto Calzado 322 68

Tabla 14. Resultados de estimaciones econométricas - Industria del cuero y productos del cuero, sucedáneos del cuero y piel, excepto calzado (323) 73

Tabla 15. Resultados de estimaciones econométricas - Fabricación de calzado, y sus partes, excepto caucho y plástico (324) 76

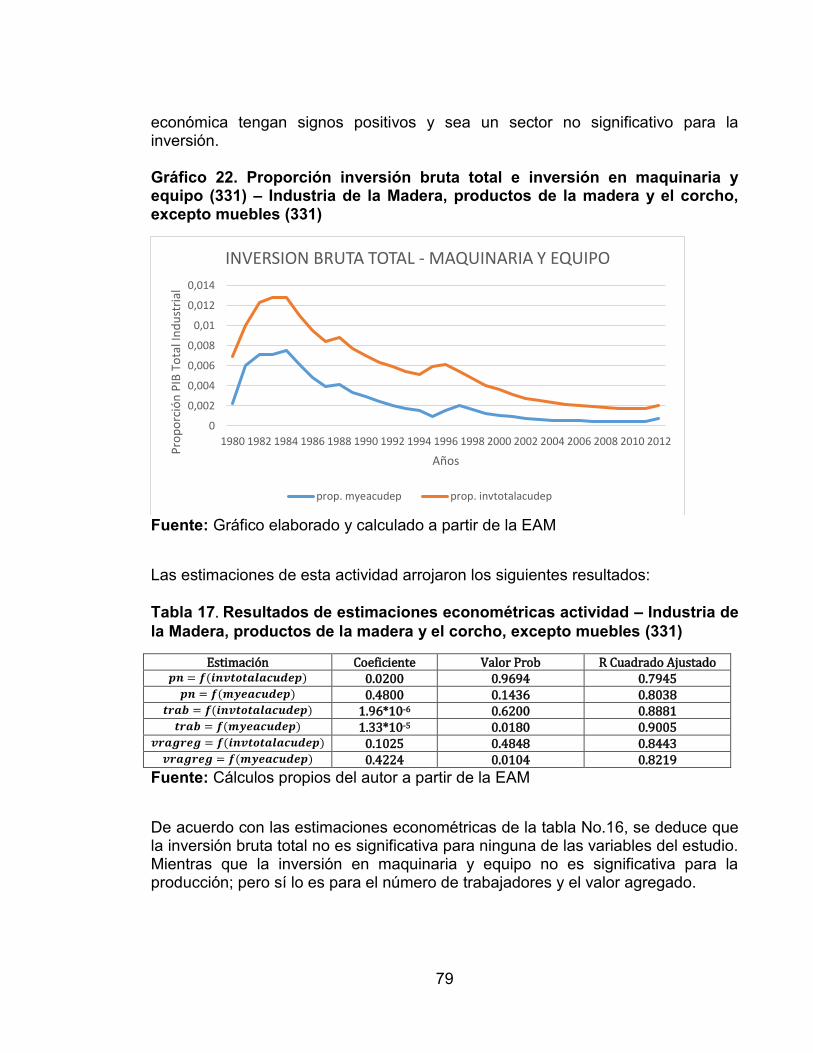

Tabla 16. Resultados de estimaciones econométricas actividad – Industria de la Madera, productos de la madera y el corcho, excepto muebles (331) 79

Tabla 17. Resultados de estimaciones econométricas actividad – Fabricación de Muebles y Accesorios, excepto los que son principalmente metálicos 332 83

Tabla 18. Resultados de estimaciones econométricas actividad – Fabricación de Papel y Productos del Papel (341) 86

Tabla 19. Resultados de estimaciones econométricas – Imprentas, Editoriales e Industrias Conexas (342) 91

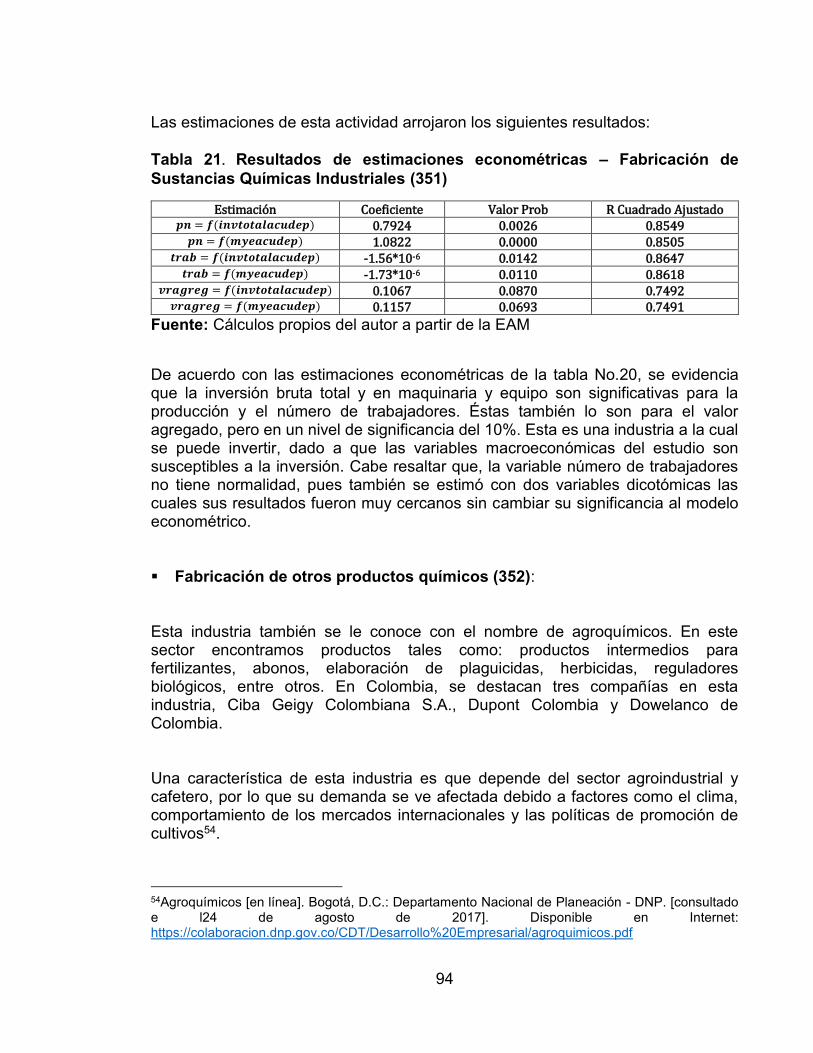

Tabla 20. Resultados de estimaciones econométricas – Fabricación de Sustancias Químicas Industriales (351) 94

Tabla 21. Resultados de estimaciones econométricas actividad – Fabricación de otros Productos Químicos (352) 97

Tabla 22. Resultados de estimaciones econométricas actividad – Refinerías de Petróleo y otros derivados del Petróleo y Carbón (353 – 354) 99

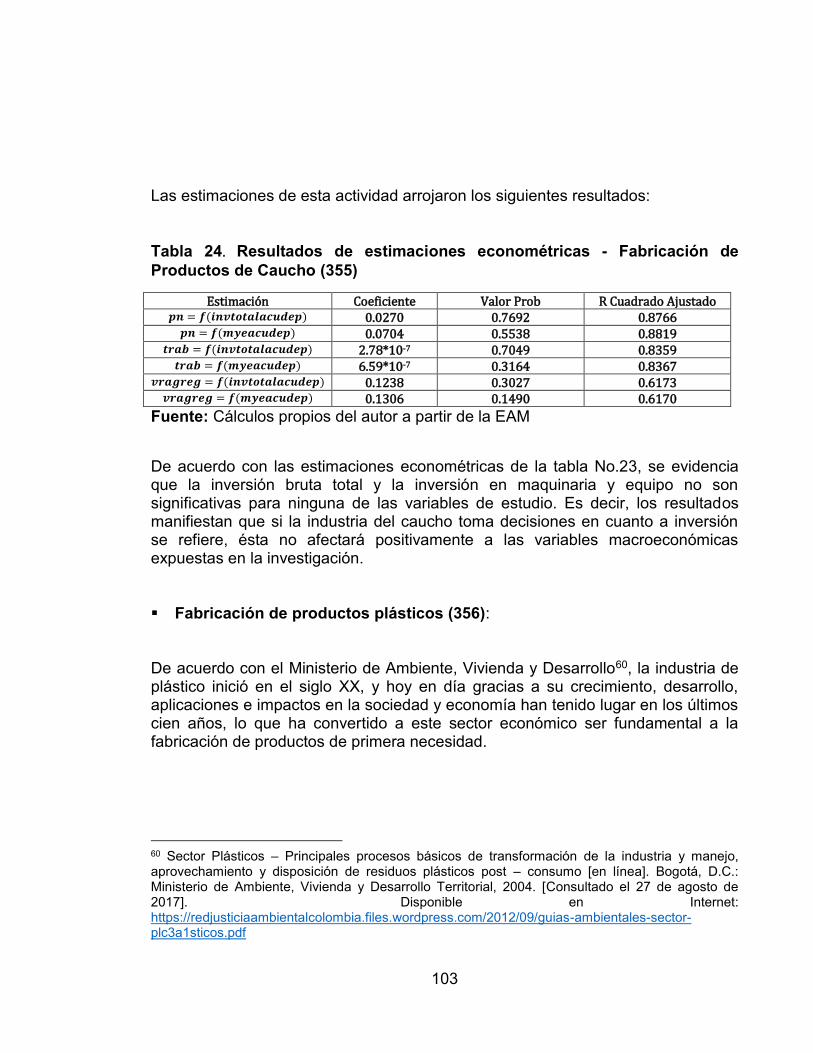

Tabla 23. Resultados de estimaciones econométricas - Fabricación de Productos de Caucho (355) 103

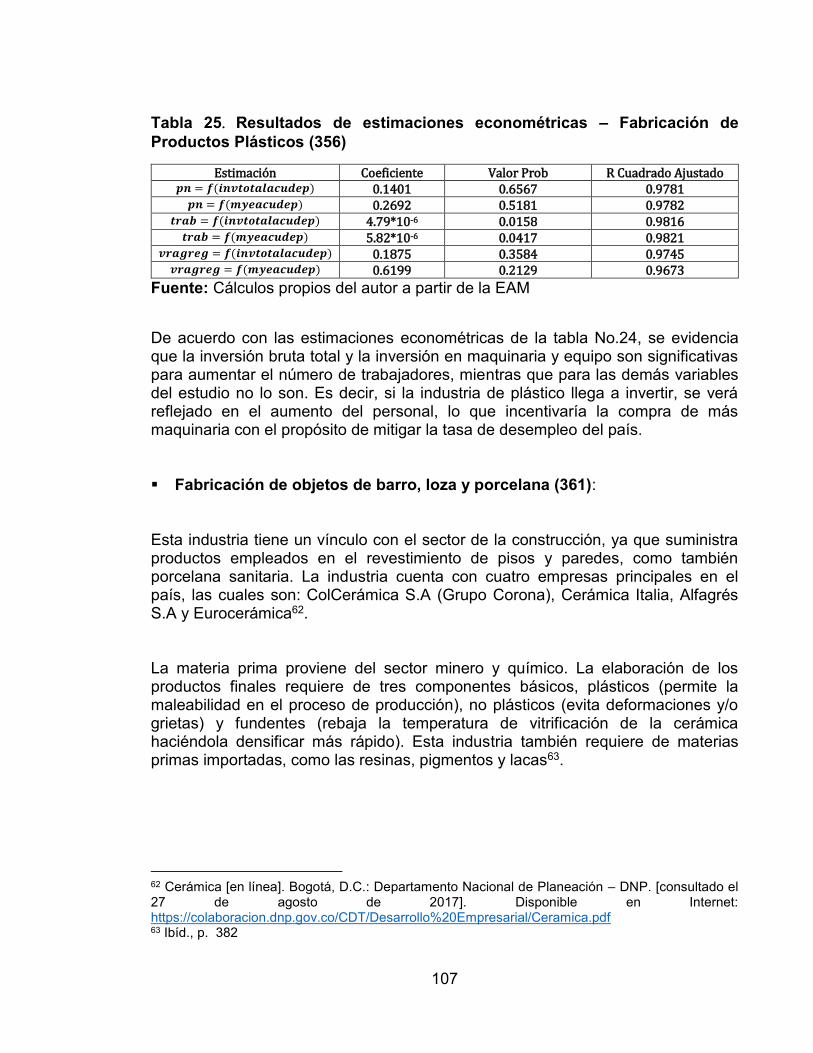

Tabla 24. Resultados de estimaciones econométricas – Fabricación de Productos Plásticos (356) 107

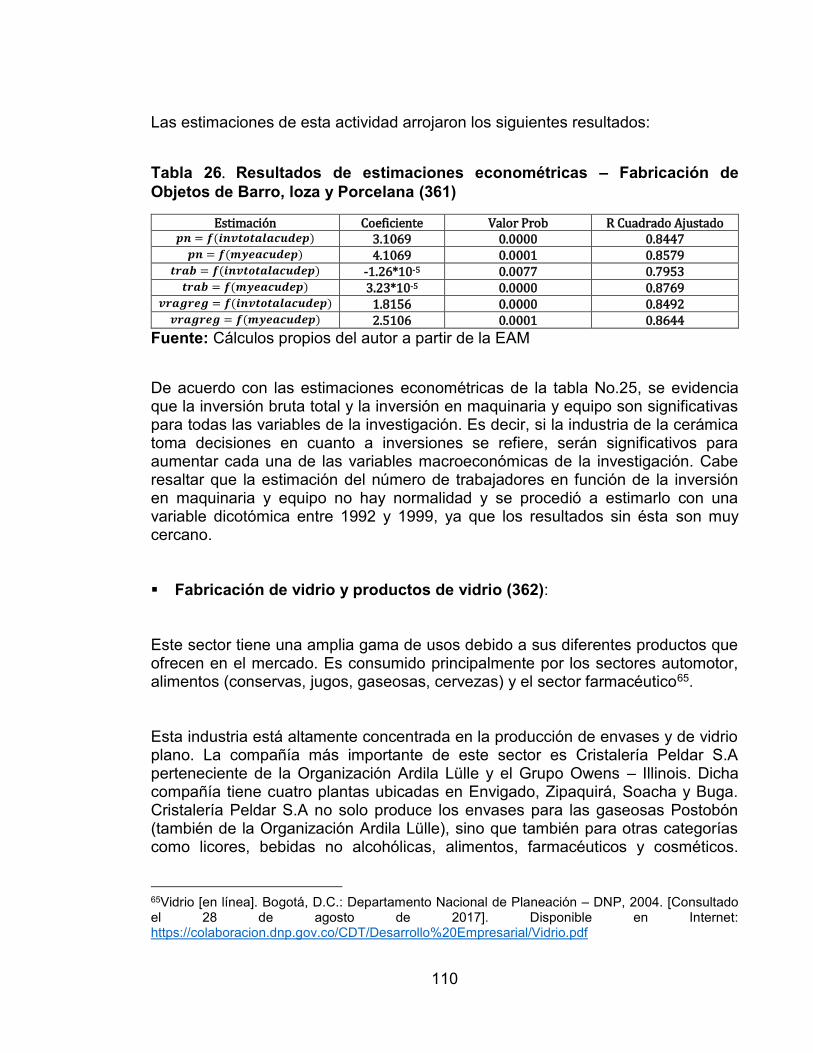

Tabla 25. Resultados de estimaciones econométricas – Fabricación de Objetos de Barro, loza y Porcelana (361) 110

Tabla 26. Resultados de estimaciones econométricas – Fabricación de Vidrio y Productos de Vidrio (362) 113

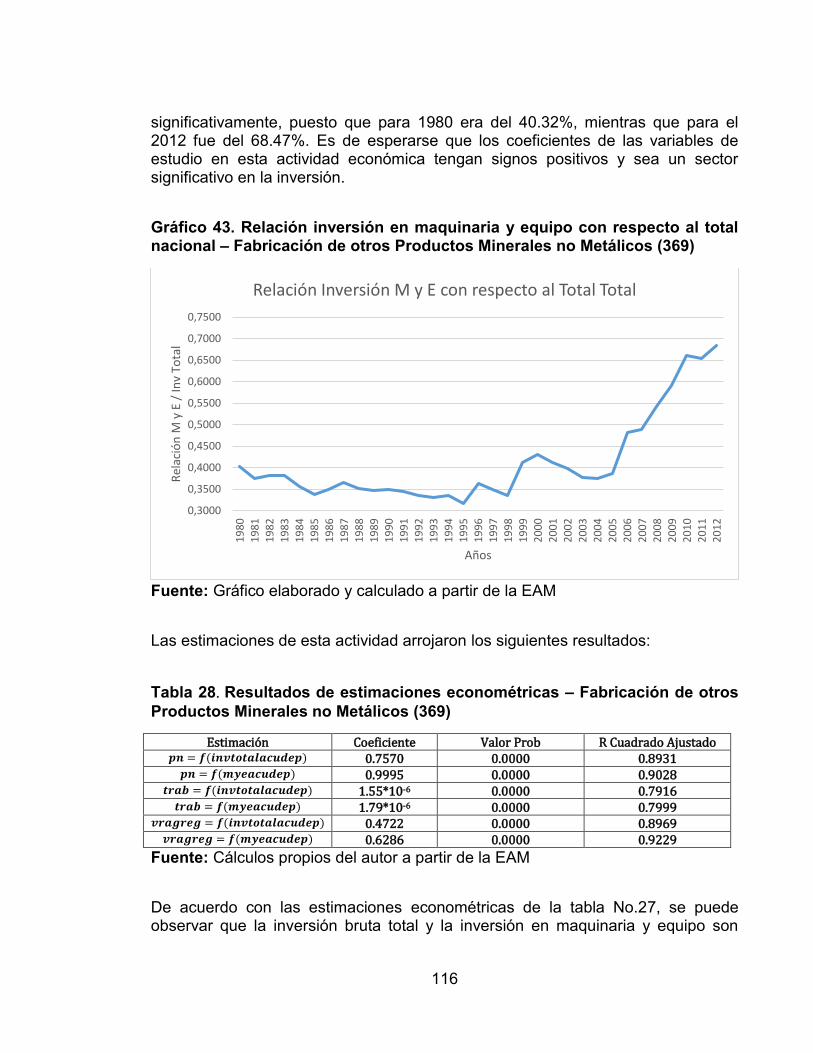

Tabla 27. Resultados de estimaciones econométricas – Fabricación de otros Productos Minerales no Metálicos (369) 116

Tabla 28. Resultados de estimaciones econométricas – Industrias Básicas de Hierro y Acero (371) 120

Tabla 29. Resultados de estimaciones econométricas – Industrias Básicas de Metales no Ferrosos (372) 123

Tabla 30. Resultados de estimaciones econométricas – Fabricación de Productos Metálicos exceptuando Maquinaria y Equipo (381) 126

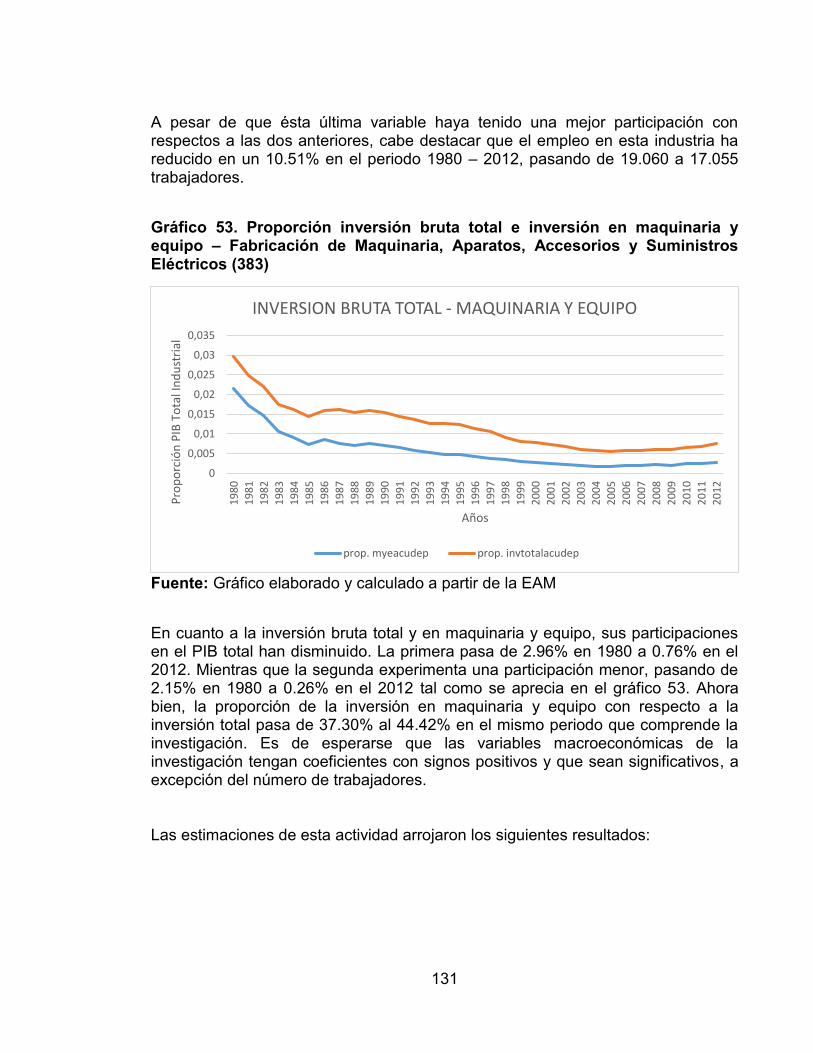

Tabla 31. Resultados de estimaciones econométricas – Construcción de Maquinaria, exceptuando la Eléctrica (382) 129

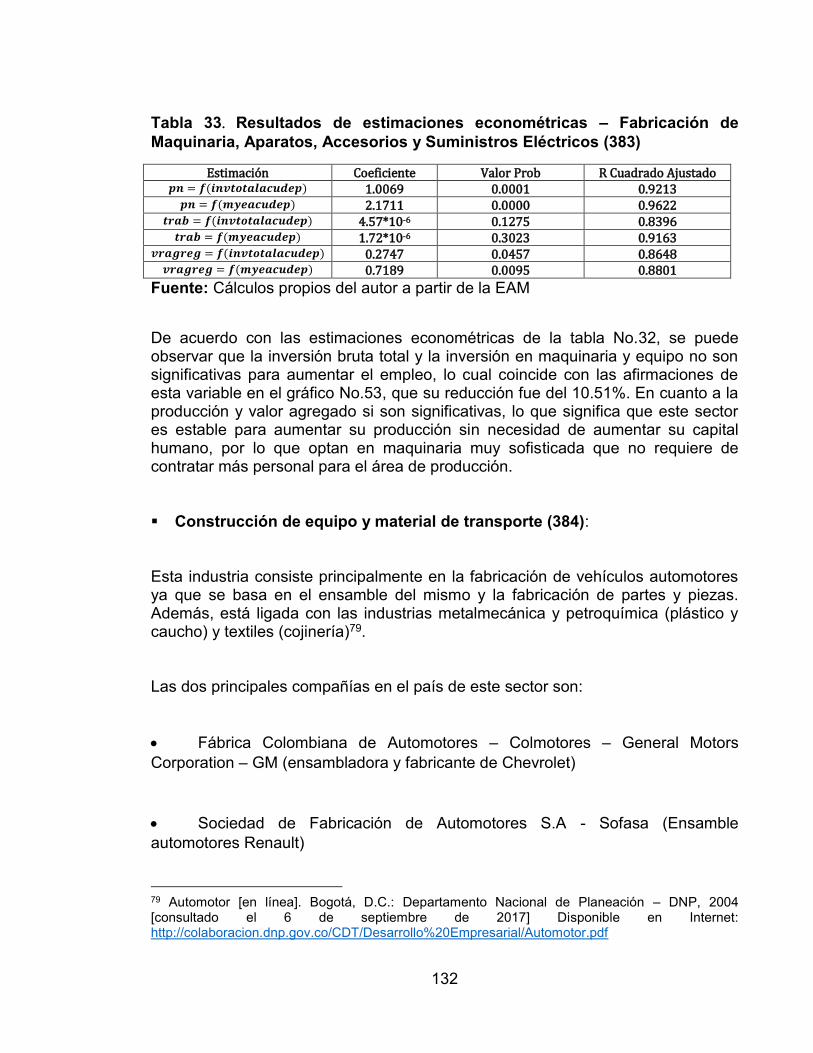

Tabla 32. Resultados de estimaciones econométricas – Fabricación de Maquinaria, Aparatos, Accesorios y Suministros Eléctricos (383) 132

Tabla 33. Resultados de estimaciones econométricas – Construcción de Equipo y Material de Transporte (384) 135

Tabla 34. Resultados de estimaciones econométricas - Fabricación de Material Profesional y Científico, Instrumentos de Medida y Control N.E.P. Aparatos Fotográficos e Instrumentos de Óptica (385) 137

15

LISTA DE ANEXOS

pág.

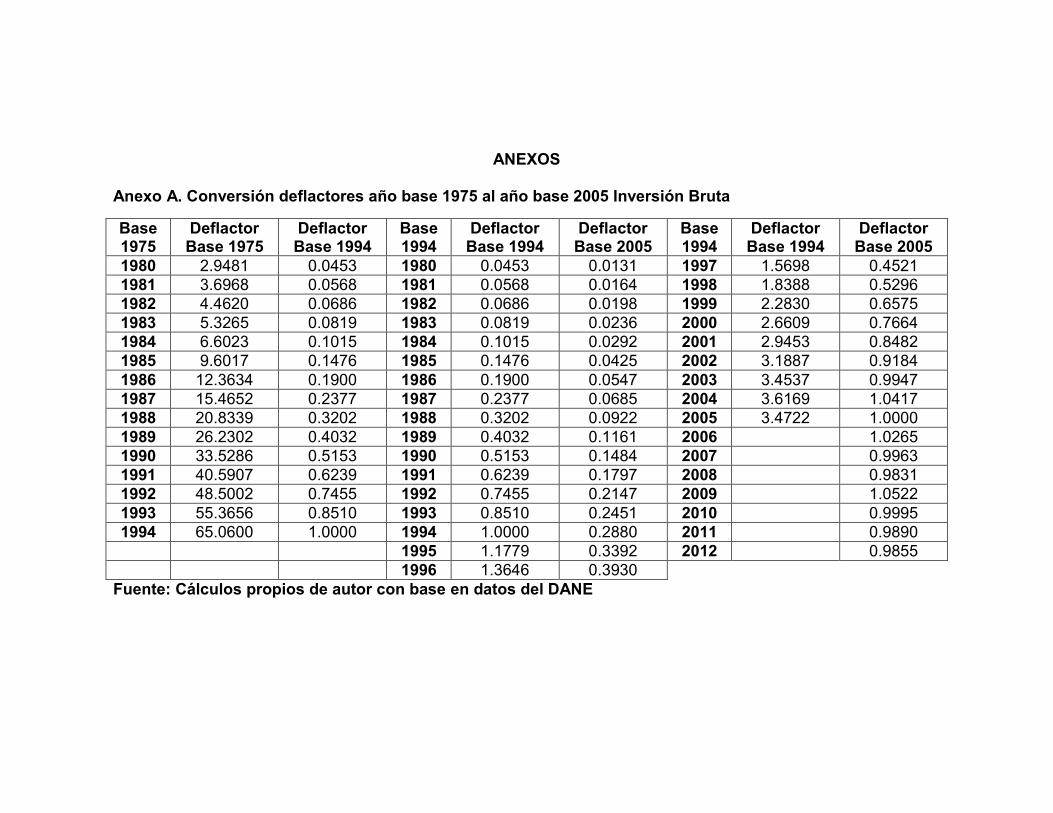

Anexo A. Conversión deflactores año base 1975 al año base 2005 Inversión Bruta 150

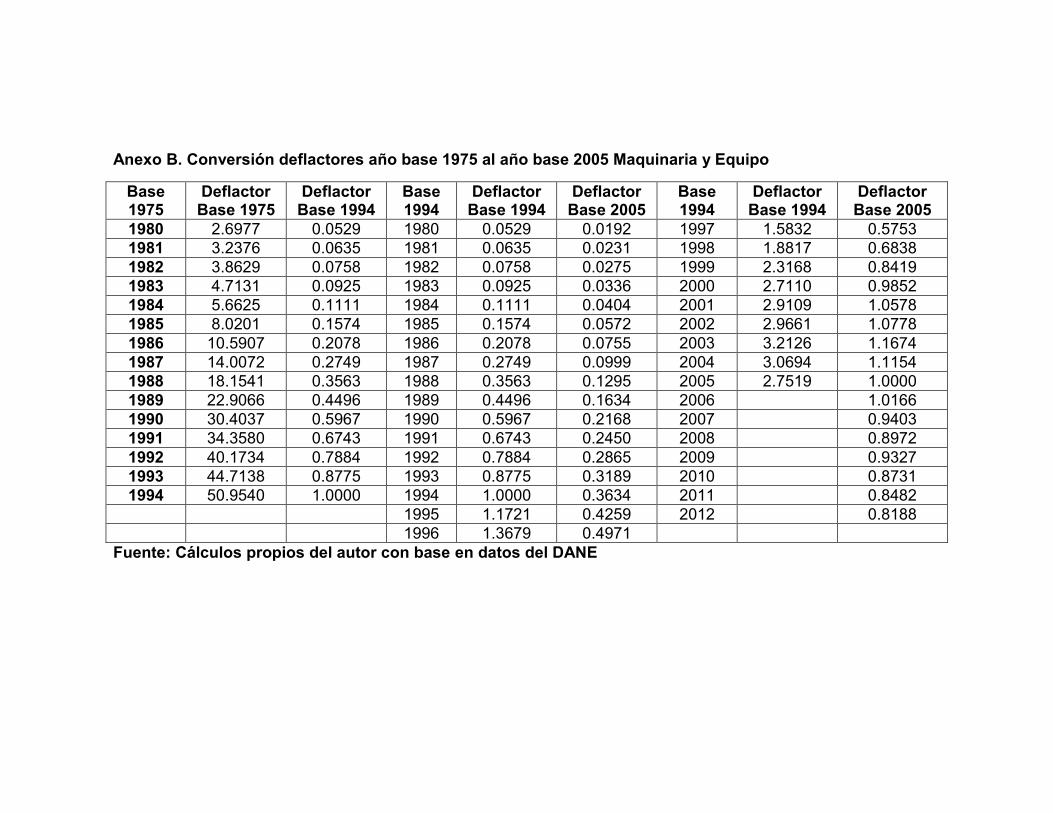

Anexo B. Conversión deflactores año base 1975 al año base 2005 Maquinaria y Equipo 151

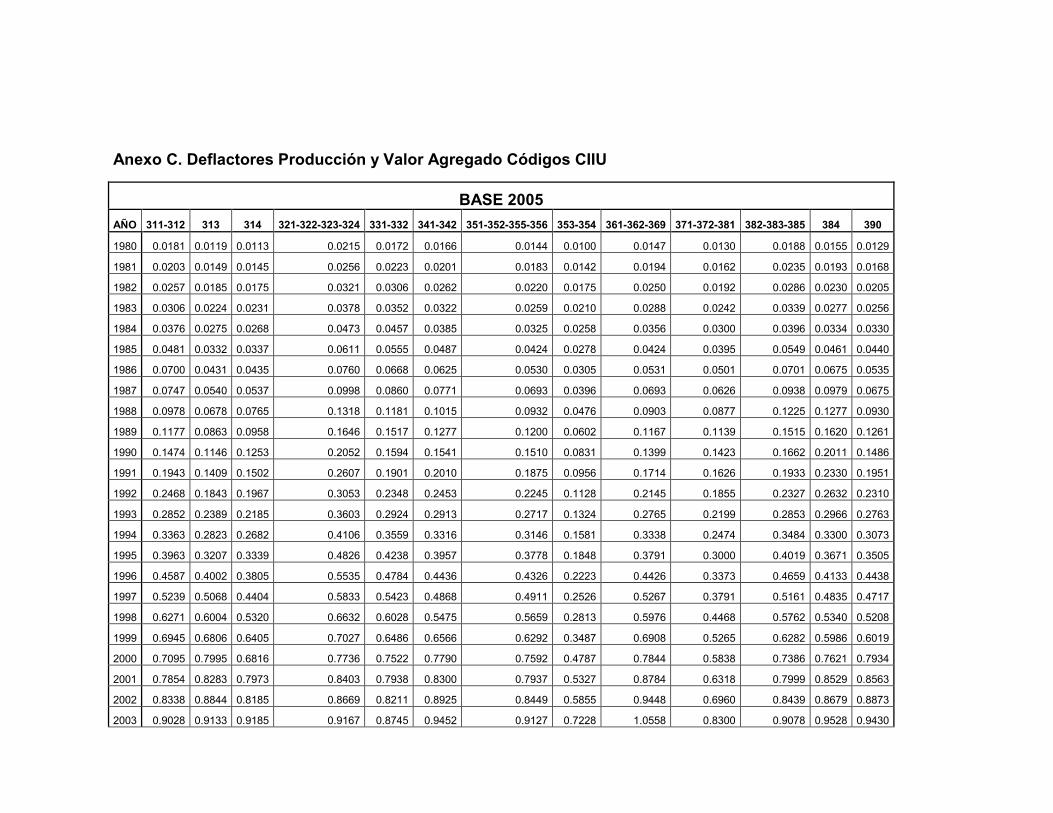

Anexo C. Deflactores Producción y Valor Agregado Códigos CIIU 152

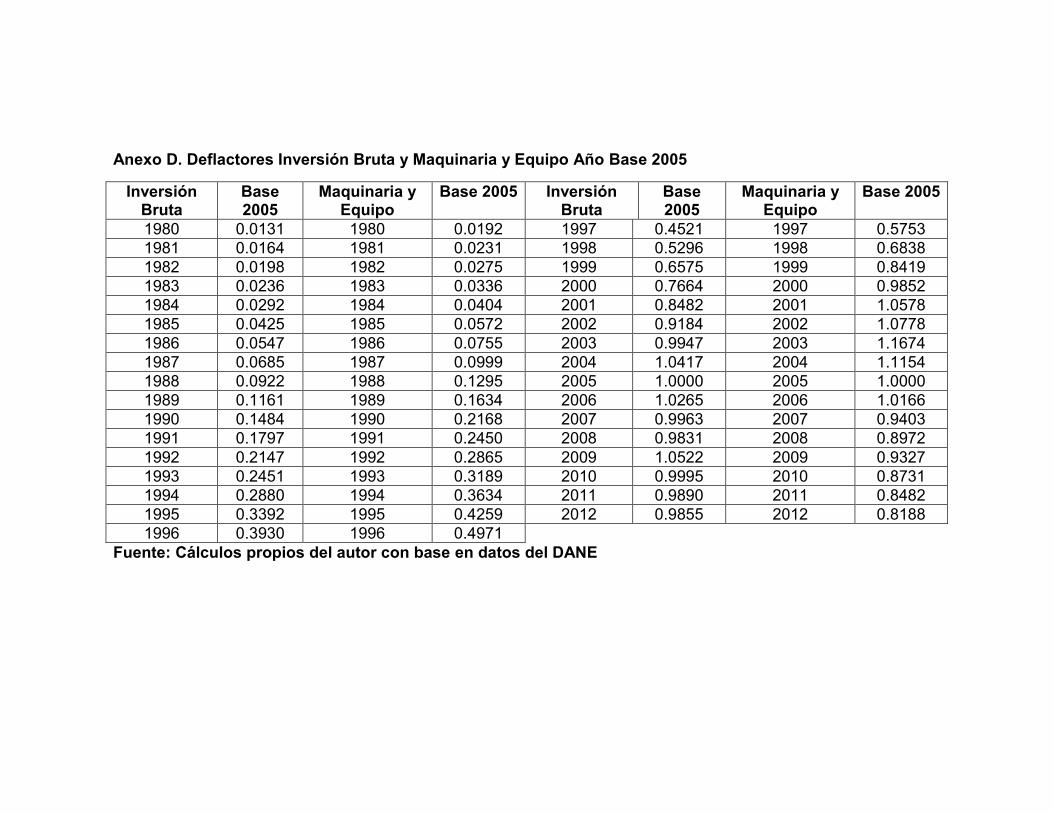

Anexo D. Deflactores Inversión Bruta y Maquinaria y Equipo Año Base 2005 154

Anexo E. Tasas Observadas y estimadas de depreciación, según sectores CIIU 3 dígitos Maquinaria y Equipo y Equipo de Transporte 155

Anexo F. Tasas observadas y estimadas de depreciación, según sectores CIIU 3 dígitos Construcción y Estructuras y Equipo de Oficina 157

Anexo G. Participación de la Industria Manufacturera Colombiana - Consolidado Nacional 159

16

RESUMEN

Esta investigación abarca tres décadas de estudio de la inversión bruta en la industria manufacturera colombiana, cuyo objetivo general es conocer la preponderancia de ésta para el incremento tanto de la producción, como el número de empleados y valor agregado en la industria agregada nacional. Los resultados de este estudio arrojan que, en la industria manufacturera colombiana en general, la inversión bruta ha sido determinante para el aumento de la producción en buena parte de las industrias que conforman el sector manufacturero. Factores como el contrabando e importaciones han sido las causantes de la reducción de la producción en algunas de las industrias. Palabras claves: valor agregado e industria manufacturera.

17

INTRODUCCION La apertura económica experimentada en Colombia a partir de la década de los noventa, bajo el gobierno de Cesar Gaviria impulsó algunos sectores de la industria manufacturera nacional, pero para otras actividades económicas del sector no tiene el mismo efecto, dado a que se comprometieron puestos de trabajo y la producción se vio afectada. De acuerdo con Maldonado (2010), “la apertura económica se caracteriza por la disminución de aranceles, que pasó del 35% al 10% y la liberación de la cuenta de capitales”1. La reforma comercial junto con la revaluación real del tipo de cambio, modifican la estructura de precios relativos y determinan el perjuicio de la competitividad del valor agregado nacional. Esta situación genera el deterioro estructural del crecimiento de la producción de los sectores transables en favor de no transables y genera el déficit de la balanza comercial que es explicada por el crecimiento de las importaciones totales e industriales muy superior al crecimiento de las exportaciones. Para finales de 1996, la actividad económica entra en un ciclo de estancamiento originado por la revaluación del peso y las altas tasas de interés reales, lo que genera la crisis económica para finales de la década de los noventa. Se han desarrollado diferentes investigaciones de algunos autores relacionados con la industria manufacturera de Colombia. Uno de ellos es Ocampo (1997), quién afirma que, “en la primera mitad de los años noventa, la agricultura y la industria manufacturera experimenta una desaceleración de la producción como consecuencia de la apertura económica”2. Las actividades de la industria manufacturera que más se vieron afectadas por este nuevo modelo económico son confecciones, cuero, papel y caucho. Estas pérdidas de participaciones en la economía de dichos sectores económicos son compensadas con el dinamismo de los sectores de la construcción y servicios. El objetivo de esta investigación es determinar si la inversión bruta influye en el aumento de la producción en la industria manufacturera colombiana comprendida

1 MALDONADO ATENCIO, Alexander Alfonso. La Evolución del Crecimiento Industrial y Transformación Productiva en Colombia 1970 – 2005: Patrones y Determinantes [en línea]. Tesis de Maestría en Ciencias Económicas. Santa fe de Bogotá D.C.: Universidad Nacional de Colombia. Facultad de Ciencias Económicas, 2010. 69 p. [consultado 03 de agosto de 2017] Disponible en internet: http://www.bdigital.unal.edu.co/2021/1/TESIS_ORIGINAL_OCTUBRE_12_(1).pdf 2 OCAMPO, José Antonio. Una Década de Grandes Transformaciones Económicas: 1986 – 1995. [en línea]: Bogotá D.C.: Banco de la República, 1997. [consultado 03 de agosto de 2017] Disponible en internet: http://www.banrepcultural.org/blaavirtual/economia/histecon/histecon9a.htm

18

en el periodo 1980 – 2012, teniendo en cuenta que se muestra información a nivel agregado y desagregado por subsectores de la industria que lo conforman. En general, la industria manufacturera colombiana ha reaccionado positivamente ante las inversiones realizadas en los sectores económicos vinculados a ésta, durante los periodos de estudio ya mencionados. No hay que desconocer que durante los treinta y dos años que se basa esta investigación, algunos sectores se vieron afectados tanto en la producción como en el capital humano, derivado de la apertura económica y el contrabando, especialmente de origen asiático. Esta investigación consta de introducción, antecedentes, planteamiento del problema a estudiar, posteriormente el objetivo general y sus objetivos específicos, luego se encuentra la justificación del proyecto, marco teórico y conceptual, metodología y, por último, los resultados y conclusiones de la investigación.

19

1 ANTECEDENTES Se han desarrollado diferentes investigaciones de la industria manufacturera de Colombia, en donde explican las teorías que muestran la importancia de la inversión como determinante de la producción de la industria agregada. Algunas de éstas, son el residuo de Solow o la Productividad Total de los Factores (PTF), las cuales son las que se encargan de medir el progreso técnico como herramienta que permite encontrar impactos de los factores en la economía nacional a largo plazo. Este documento busca identificar qué subsectores económicos de la industria manufacturera colombiana han reaccionado de manera positiva ante la inversión suministrada durante el periodo comprendido 1980 – 2012. Cada uno de éstos se identifica por código CIIU (Clasificación Internacional Industrial Uniforme), lo cual permite suministrar conclusiones acertadas de cada subsector que conforma la industria agregada. La industria manufacturera colombiana es un tema del cual se han desarrollado distintas investigaciones con el fin de conocer su evolución con el paso del tiempo, dando a conocer qué sectores son más rentables y viables para la economía nacional. Por consiguiente, existen diferentes autores cuyos aportes son relevantes para el estudio, las cuales son expuestas con el fin de ampliar y fortalecer la presente investigación. Cárdenas y Olivera (1995) presentan una investigación donde reexaminan los determinantes de la inversión en Colombia a la luz de las reformas estructurales por las que atravesó la economía colombiana a comienzos de la década de los noventa. Los resultados de su investigación concluyen que “las variables de costo de uso del capital son estadísticamente significativas y cuantitativamente importantes en la explicación del comportamiento de la inversión en Colombia durante el periodo 1950 – 1994”3. Isgut (1996) afirma que los principales contendientes del crecimiento económico son el modelo neoclásico de crecimiento y los nuevos modelos de crecimiento endógeno. El autor afirma en su investigación que el modelo neoclásico

3 CARDENAS, Mauricio y OLIVERA, Mauricio. La Crítica de Lucas y la Inversión en Colombia: Nueva Evidencia [en línea]. Bogotá D.C.: Fundación para la Educación Superior y el Desarrollo, 1995. [consultado 04 de agosto de 2017]. Disponible en internet: https://colaboracion.dnp.gov.co/CDT/Estudios%20Econmicos/35.pdf

20

caracteriza la tecnología como un bien público disponible para todas las empresas, los nuevos modelos de crecimiento endógeno enfatizan que las innovaciones tecnológicas no se difunden instantáneamente, y que su adopción involucra recursos como capital humano y nuevos equipos (inversión). Los resultados de esta investigación demuestran que el nivel de tecnología difiere en forma sistemática entre distintas unidades productivas4. Pombo (1999), realiza una investigación de productividad industrial en Colombia, en la que tiene en cuenta las agrupaciones de esta industria por código CIIU de la Encuesta Anual Manufacturera (EAM), la cual es tenida en cuenta para el desarrollo del presente documento5. 4 ISGUT, Alberto. Inversión y eficiencia técnica en la industria manufacturera colombiana [en línea]. Bogotá D.C.: Banco de la República, 1996. [consultado 04 de agosto de 2017]. Disponible en internet: http://www.banrep.gov.co/sites/default/files/publicaciones/archivos/espe_029-1.pdf 5 POMBO, Carlos. Productividad Industrial en Colombia: Una Aplicación de números Índices. En: Revista de Economía de la Universidad del Rosario. Junio 1999. p.107-139.

21

2 PLANTEAMIENTO DEL PROBLEMA 2.1 ENUNCIADO Toda firma requiere invertir para aumentar su producción, bien sea de bienes y/o servicios con el propósito de expandir sus mercados. Para esto, se debe medir dicha inversión de capital. La Contabilidad Nacional se encarga de estimarla a través de la Formación Bruta de Capital, dado a que es muy útil para la producción futura, la mejora del capital humano y la productividad de la economía. El Banco Mundial define a la Formación Bruta de Capital como los desembolsos en concepto de adiciones a los activos fijos de la economía más las variaciones netas en el nivel de los inventarios6. Los activos fijos incluyen los mejoramientos de terrenos; las adquisiciones de planta, maquinaria y equipo, y la construcción de carreteras, ferrocarriles y obras afines, incluidas las escuelas, oficinas, hospitales, viviendas residenciales privadas, y los edificios comerciales e industriales. Para ello, es importante investigar en el presente documento, el grado de influencia que ha tenido la inversión bruta sobre la variable de producción en el sector industrial colombiano en el período 1980 – 2012. 2.2 FORMULACIÓN DEL PROBLEMA ¿Qué tan importante es la inversión bruta para aumentar la producción del sector manufacturero colombiano 1980 – 2012? 2.3 SISTEMATIZACIÓN DEL PROBLEMA ¿Qué modelo econométrico es el indicado para medir la influencia que tiene la inversión bruta en la producción de la Industria Manufacturera colombiana?

6 LONDOÑO TORO, Carlos Mario. El PIB colombiano en 2013: Un análisis desde la perspectiva de la oferta y la demanda agregada. En: Revista Fundación Universitaria Luis Amigó. Julio – Diciembre, 2014, vol. 1, n° 2, p. 156 - 165.

22

¿Qué variables pueden aportar en la investigación para la estimación de la inversión bruta en la industria manufacturera colombiana? ¿Cuáles son las Industrias Manufactureras en Colombia, según el código CIIU que son más propensas a aumentar la producción?

23

3 OBJETIVOS 3.1 OBJETIVO GENERAL Determinar si la inversión bruta es preponderante para aumentar la producción en la Industria Manufacturera Colombiana 1980 – 2012. 3.2 OBJETIVOS ESPECÍFICOS Identificar las variables adecuadas que aportan a las estimaciones de la inversión bruta en la Industria Manufacturera de Colombia. Determinar los modelos econométricos que permitan evidenciar la preponderancia de la inversión bruta en la Industria Manufacturera de Colombia entre 1980 – 2012. Medir el impacto de la inversión bruta en las variables de producción, valor agregado, y número de empleados en la industria manufacturera colombiana.

24

4 JUSTIFICACIÓN La industria manufacturera colombiana ha sido objeto de múltiples estudios a nivel académico, puesto que es un sector que se caracteriza por tener la capacidad de inducir incrementos en la producción, generar puestos de trabajo, expandir otros sectores de la industria, y esto lo ha catalogado como un sector pujante de la economía colombiana. Procolombia señala que, el sector manufacturero nacional cuenta con preferencias arancelarias en un número significativo de productos en diversos mercados, gracias a los acuerdos suscritos por Colombia actualmente. Otra ventaja es la implementación de Buenas Prácticas de Manufactura (BPM) en procesos de producción, el alto nivel de calidad e innovación en los productos, con certificaciones reconocidas a nivel mundial y la flexibilidad en la producción para adaptarse a las exigencias del mercado internacional7. La productividad y generación de empleo por parte de la industria agregada ha fluctuado a partir de la década del noventa gracias a la implementación de un modelo de apertura económica, luego de experimentar un esquema de política industrial durante los setenta. De acuerdo con Maldonado (2010), el sector manufacturero ha operado bajo un sistema de liberación comercial que ha dejado dos tendencias estructurales. En primer lugar, “el creciente déficit comercial en razón a que la dinámica de crecimiento de las exportaciones ha sido siempre inferior a la tendencia de rápido crecimiento de las importaciones, especialmente durante la etapa de apertura económica, dejando como consecuencia la falta de capacidad de generación de ingresos para financiar la demanda de importaciones. En segundo lugar, la persistente exportación de productos industriales con bajo contenido tecnológico”8. Luego de observar este panorama, el desarrollo de una investigación exhaustiva donde se desea conocer el grado de influencia de la inversión en la industria manufacturera colombiana no solo contribuye a la academia, sino que también es una importante guía para aquellas firmas nacionales pertenecientes al sector manufacturero que deseen invertir con el propósito de aumentar su producción y crear puestos de trabajo y, de esta manera mitigar el flagelo del desempleo en Colombia.

7La Manufactura en Colombia [en línea]. Bogotá, D.C.: Procolombia, 2014. [consultado el 04 de agosto de 2017] Disponible en Internet: http://www.procolombia.co/compradores/es/explore-oportunidades/manufactura-en-colombia 8 MALDONADO, Op. cit., p. 21 – 22 (citado en forma completa en la referencia 1)

25

5 MARCO DE REFERENCIA 5.1 MARCO TEÓRICO La productividad total de los factores (PTF) es la medida indicada para esta investigación, puesto que es la diferencia entre la tasa de crecimiento de la producción y la tasa preponderada de incremento de los factores capital y trabajo. En otras palabras, un mismo nivel de capital y trabajo a mayor productividad habrá mayor producción. La productividad es aquella medida de la eficiencia de los recursos utilizados. La producción de una economía requiere necesariamente de la inversión, es decir, destinar una parte de la producción como capital para la creación de nuevos bienes y servicios. La Contabilidad Nacional está facultada para la medición de la inversión a través de la Formación Bruta de Capital (FBK). La Formación Bruta de Capital es la acumulación del gasto realizado por las empresas en bienes que incrementan los medios de producción de la economía, es decir, recoge el incremento de stock físico de capital. La FBK incluye9: Formación Bruta de Capital Fijo (FBKF): Recoge el valor de los bienes duraderos adquiridos por las empresas con el fin de ser utilizados durante varios periodos en sus procesos productivos. Los bienes que hacen parte de la FBKF son las viviendas, edificios, construcciones, mejoras de tierras, desarrollo de plantaciones, equipo de transporte, maquinaria y equipo. Variación de Existencias: Es la diferencia en el valor de las materias primas y de los bienes en poder de las empresas, entre el principio y el final del periodo.

9 SOTELO NAVALPOTRO, Justo; HIERRO, Julian; CACERES RUIZ, Juan y FREIRE RUBIO, Maria Teresa. Teorías y Modelos Macroeconómicos [en línea]. 3 ed. Madrid: Esic Editorial. p. 67 [consultado 4 de agosto de 2017]. Disponible en internet: https://books.google.com.co/books?id=JOM3aJdNoDcC&pg=PA67&lpg=PA67&dq=diferencia+entre+fbk+y+fbkf&source=bl&ots=_BjJXseGIK&sig=k2BMC6aIbJAAODpp-ttNfzIK954&hl=es&sa=X&ved=0ahUKEwjNwt_Cp7PWAhXDRCYKHUdhDccQ6AEILDAB#v=onepage&q=diferencia%20entre%20fbk%20y%20fbkf&f=false

26

Adquisición Neta de Objetos Valiosos: Bienes durables de alto precio, adquiridos fundamentalmente como depósito de valor, tales como obras de arte y oro monetario10.

Pombo (1999) afirma que el crecimiento de la PTF se ha interpretado como el residuo entre las tasas de crecimiento del producto y de los inputs de producción. Algebraicamente se representa así11:

(1) 𝑌 = 𝐴 ∗ 𝐹(𝐾, 𝐿, 𝑀, 𝐸) 𝑓𝑢𝑛𝑐𝑖ó𝑛 𝑑𝑒 𝑝𝑟𝑜𝑑𝑢𝑐𝑐𝑖ó𝑛 Donde 𝑌 = producto; 𝐾 = acervo de capital fijo; 𝐿 = trabajo; 𝑀 = materiales intermedios; 𝐸 = energía eléctrica; 𝐴 = índice de cambio técnico. Tomando el diferencial total de la ecuación (1) y arreglando términos

(2) 𝑑𝑌

𝑌=

𝑑𝐴

𝐴+ 휀𝑌𝐾 ∗

𝑑𝐾

𝐾+ 휀𝑌𝐿 ∗

𝑑𝐿

𝐿+ 휀𝑌𝑀 ∗

𝑑𝑀

𝑀+ 휀𝑌𝐸

𝑑𝐸

𝐸

Donde 휀𝑖 representa la elasticidad del factor al producto para todo input 𝑖. La ecuación (2) describe las fuentes de crecimiento según sus fuentes; el crecimiento en los factores y del cambio técnico [

𝑑𝐴

𝐴]. El equilibrio del productor

bajo competencia perfecta implica que se demandarían factores de producción hasta el punto donde la productividad marginal del factor se iguale a su precio real. Si la tecnología exhibe retornos constantes a escala (CRTS) junto con la anterior condición de equilibrio implica que las elasticidades de los factores son equivalentes a la participación observada de los pagos de cada factor el valor de la producción bruta, es decir:

(3) 𝜕𝑌

𝜕𝑋𝑖=

𝑃𝑋𝑖

𝑃𝑌= 𝑃𝑟𝑜𝑑𝑢𝑐𝑡𝑖𝑣𝑖𝑑𝑎𝑑 𝑚𝑎𝑟𝑔𝑖𝑛𝑎𝑙 𝑑𝑒𝑙 𝑓𝑎𝑐𝑡𝑜𝑟 𝑋𝑖

(4) 휀𝑦𝑥 = 𝜕𝑌

𝜕𝑋𝑖∗

𝑋𝑖

𝑌= 𝐸𝑙𝑎𝑠𝑡𝑖𝑐𝑖𝑑𝑎𝑑 𝑑𝑒 𝑋𝑖 𝑐𝑜𝑛 𝑟𝑒𝑠𝑝𝑒𝑐𝑡𝑜 𝑎𝑙 𝑝𝑟𝑜𝑑𝑢𝑐𝑡𝑜

Se deduce a la siguiente expresión:

(5) 휀𝑦𝑥 = 𝑃𝑋𝑖

𝑃𝑦∗

𝑋𝑖

𝑌= 𝑠𝑥𝑖

10 Glosario de términos [en línea]. Bogotá, D.C.: Departamento Administrativo Nacional de Estadística – DANE, 2007. [consultado el 4 de agosto de 2017] Disponible en Internet: https://www.dane.gov.co/files/investigaciones/pib/sateli_cultura/glosario.pdf 11 POMBO, Op. cit., p. 110

27

Donde la condición de CRTS implica que ∑ 𝑠𝑥𝑖𝑖 = 1 Si los supuestos (3) y (5) que afirma Solow se mantienen, se puede manifestar que el crecimiento de cambio técnico está dado por una forma neutral de Hicks, mediante el término [

𝑑𝐴

𝐴]. Con esto permite un desplazamiento ascendente de la

función de producción manteniendo constante todos los precios de los factores, lo que representa un progreso técnico. Dicho cambio es i) neutral y ii) no incorporado. El cambio técnico [

𝑑𝐴

𝐴] es equivalente al cambio en la PTF utilizando cualquier

aproximación discreta del índice de cantidad Divisia12, expresándose de la siguiente forma:

(6) ∆𝑇𝐹𝑃 =𝑑𝐴

𝐴=

𝜕𝑌

𝑌− ∑ 𝑆𝑖

𝑛𝑖=1 ∗

𝜕𝑋𝑖

𝑋𝑖

Donde 𝑋𝑖 = 𝑖𝑛𝑝𝑢𝑡𝑠 𝑖, 𝑆𝑖 es el ponderante del factor 𝑖 en la producción bruta; 𝑌 es la producción bruta; 𝐴 representa el índice de cambio técnico Hicks neutral; y ∆𝑇𝐹𝑃 es el cambio en la productividad total de los factores. Pombo (1999) destaca una aproximación en estudios de productividad es el índice de cantidad de Tornquist – Theil, que está definida de la siguiente forma:

(7) ln 𝑋𝑡

𝑋𝑡−1=

1

2∗ ∑ (𝑆𝑖𝑡 + 𝑆𝑖𝑡−1) ∗ (ln 𝑋𝑖𝑡

𝑛𝑖=1 − ln 𝑋𝑖𝑡−1)

Donde 𝑆𝑖𝑡 es el ponderante de 𝑋𝑖𝑡 en el 𝑋 observado en la fecha 𝑡; 𝑋𝑖𝑡 es la cantidad o volumen de cada componente 𝑖 en 𝑋 observados a la fecha 𝑡. Sustituyendo la ecuación (7) en (6):

(8) ln 𝐴𝑡

𝐴𝑡−1= ln

𝑌𝑡

𝑌𝑡−1−

1

2∗ ∑ (𝑆𝑖𝑡 + 𝑆𝑖𝑡−1) ∗ (ln 𝑋𝑖𝑡

𝑛𝑖=1 − ln 𝑋𝑖𝑡−1)

Donde el autor expresa que esta ecuación (8) tiene la ventaja de ser más exacta [𝐷𝑖𝑒𝑤𝑒𝑟𝑡 (1976)] lo que significa que el índice es derivado de una función de producción y que también es flexible. Christensen (1973) afirma que la forma funcional detrás de índice de Tornquist es la función de producción Translog o trascendental logarítmica que se define como13: 12 POMBO, Op. cit., p. 111 (citado en forma completa en la referencia 5) 13 POMBO, Op. cit., p. 112 (citado en forma completa en la referencia 5)

28

(9) ln 𝑌(𝑋, 𝑡) = 𝑏0 + ∑ 𝑏𝑖𝑖 ∗ ln 𝑋𝑖 +1

2∑ ∑ 𝑏𝑖𝑗𝑗𝑖 ln 𝑋𝑖 ln 𝑋𝑗 + 𝑏𝑡𝑡 +

1

2𝑏𝑡𝑡𝑡2 + ∑ 𝑏𝑖𝑡𝑖 𝑡 ∗

ln 𝑋𝑖 Donde 𝑋 es el vector de inputs; 𝑡 representa la tendencia temporal. Las elasticidades factoriales asociados a (9) son:

(10) 𝜕 ln 𝑌

𝜕 ln 𝑋𝑖= 𝑉𝑥𝑖 = 𝑏𝑖 + ∑ 𝑏𝑖𝑗𝑗 ln 𝑋𝑗 + 𝑏𝑖𝑇𝑡

La tasa de cambio técnico primal está dada por

(11) 𝜕 ln 𝑌

𝜕𝑡= 𝑉𝑇 = 𝑏𝑇 + ∑ 𝑏𝑇𝑗𝑗 ln 𝑋𝑗 + 𝑏𝑇𝑇𝑡

Como la función translog es cuadrática, ésta se puede evaluar por medio del lema de la aproximación cuadrática:

(12) ℎ(𝑍) = 𝛼0 + ∑ 𝛼𝑖𝑖 ∗ 𝑍𝑖 +1

2∑ ∑ 𝛼𝑖𝑗𝑗𝑖 𝑍𝑖𝑍𝑗

La función cuadrática general se puede mostrar que

(13) ℎ(𝑍1) − ℎ(𝑍0) =1

2∗ [𝛻𝑍ℎ(𝑍1) + 𝛻𝑍ℎ(𝑍0)]𝑇 ∗ (𝑍1 − 𝑍0)

Donde 𝛻ℎ(𝑍1) denota el gradiente de ℎ(•) evaluado en 𝑍1 y en el superíndice 𝑇 significa transposición14. La ecuación (13) se conoce como la aproximación cuadrática (12). Aplicando la anterior fórmula en la función de producción translog se obtiene:

(14) ln 𝑌 (𝑇) − ln 𝑌 (𝑇 − 1) =1

2∗ ∑ [𝑉𝑋𝑖𝑡 + 𝑉𝑋𝑖𝑡−1]𝑖 ∗ [ln 𝑋𝑖𝑇 − ln 𝑋𝑖𝑇−1] +

1

2𝑉𝑇 + 𝑉𝑇−1

Pombo (1999) hace el supuesto de la imposición de una restricción de retornos constantes en la tecnología y se asume competencia perfecta en los mercados de bienes y factores, las elasticidades factoriales son equivalentes a la participación factorial en el valor en la producción bruta. De esta manera, la ecuación (14) es equivalente a la ecuación (8). Por lo que el autor manifiesta que el índice de Tornquist es una medida exacta de cambio técnico cuando la tecnología sigue una forma funcional translog y donde el progreso técnico que se mide sigue siendo Hicks neutral bajo los supuestos tradicionales.

14 POMBO, Op. cit., p. 112 (citado en forma completa en la referencia 5)

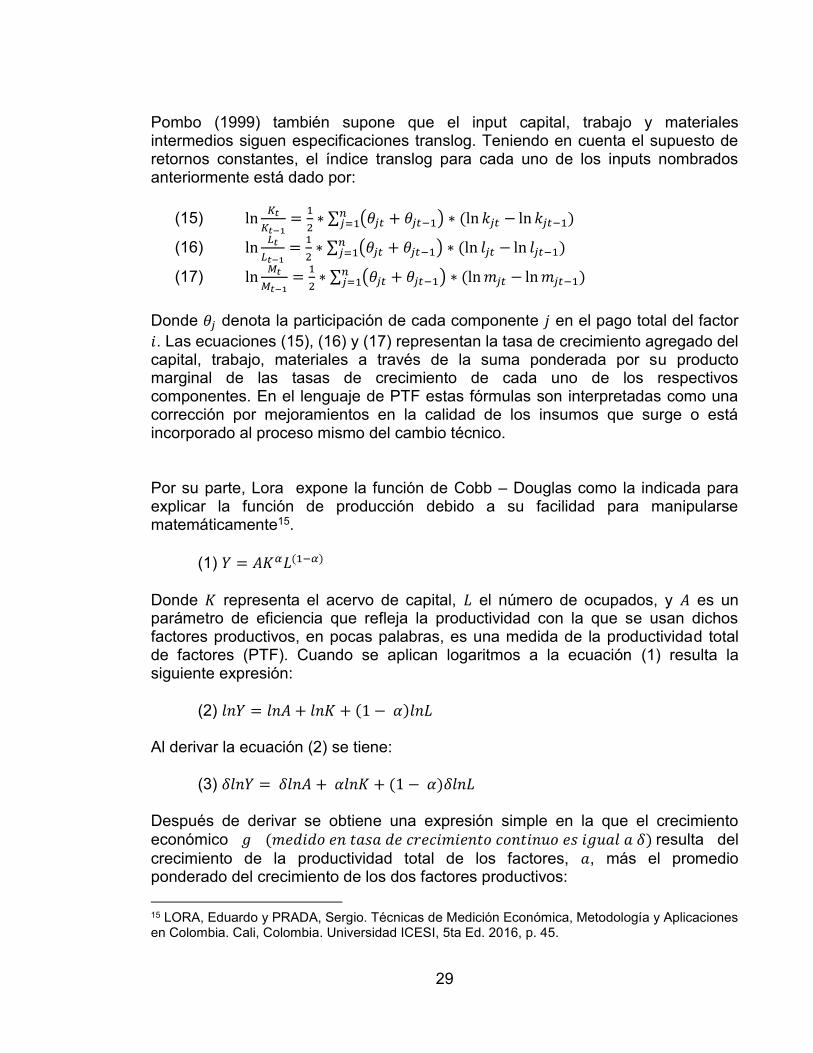

29

Pombo (1999) también supone que el input capital, trabajo y materiales intermedios siguen especificaciones translog. Teniendo en cuenta el supuesto de retornos constantes, el índice translog para cada uno de los inputs nombrados anteriormente está dado por:

(15) ln𝐾𝑡

𝐾𝑡−1=

1

2∗ ∑ (𝜃𝑗𝑡 + 𝜃𝑗𝑡−1)𝑛

𝑗=1 ∗ (ln 𝑘𝑗𝑡 − ln 𝑘𝑗𝑡−1)

(16) ln𝐿𝑡

𝐿𝑡−1=

1

2∗ ∑ (𝜃𝑗𝑡 + 𝜃𝑗𝑡−1)𝑛

𝑗=1 ∗ (ln 𝑙𝑗𝑡 − ln 𝑙𝑗𝑡−1)

(17) ln𝑀𝑡

𝑀𝑡−1=

1

2∗ ∑ (𝜃𝑗𝑡 + 𝜃𝑗𝑡−1)𝑛

𝑗=1 ∗ (ln 𝑚𝑗𝑡 − ln 𝑚𝑗𝑡−1) Donde 𝜃𝑗 denota la participación de cada componente 𝑗 en el pago total del factor 𝑖. Las ecuaciones (15), (16) y (17) representan la tasa de crecimiento agregado del capital, trabajo, materiales a través de la suma ponderada por su producto marginal de las tasas de crecimiento de cada uno de los respectivos componentes. En el lenguaje de PTF estas fórmulas son interpretadas como una corrección por mejoramientos en la calidad de los insumos que surge o está incorporado al proceso mismo del cambio técnico. Por su parte, Lora expone la función de Cobb – Douglas como la indicada para explicar la función de producción debido a su facilidad para manipularse matemáticamente15.

(1) 𝑌 = 𝐴𝐾𝛼𝐿(1−𝛼) Donde 𝐾 representa el acervo de capital, 𝐿 el número de ocupados, y 𝐴 es un parámetro de eficiencia que refleja la productividad con la que se usan dichos factores productivos, en pocas palabras, es una medida de la productividad total de factores (PTF). Cuando se aplican logaritmos a la ecuación (1) resulta la siguiente expresión:

(2) 𝑙𝑛𝑌 = 𝑙𝑛𝐴 + 𝑙𝑛𝐾 + (1 − 𝛼)𝑙𝑛𝐿 Al derivar la ecuación (2) se tiene:

(3) 𝛿𝑙𝑛𝑌 = 𝛿𝑙𝑛𝐴 + 𝛼𝑙𝑛𝐾 + (1 − 𝛼)𝛿𝑙𝑛𝐿 Después de derivar se obtiene una expresión simple en la que el crecimiento económico 𝑔 (𝑚𝑒𝑑𝑖𝑑𝑜 𝑒𝑛 𝑡𝑎𝑠𝑎 𝑑𝑒 𝑐𝑟𝑒𝑐𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑐𝑜𝑛𝑡𝑖𝑛𝑢𝑜 𝑒𝑠 𝑖𝑔𝑢𝑎𝑙 𝑎 𝛿) resulta del crecimiento de la productividad total de los factores, 𝑎, más el promedio ponderado del crecimiento de los dos factores productivos: 15 LORA, Eduardo y PRADA, Sergio. Técnicas de Medición Económica, Metodología y Aplicaciones en Colombia. Cali, Colombia. Universidad ICESI, 5ta Ed. 2016, p. 45.

30

(4) 𝑔 = 𝑎 + 𝛼𝐾 + (1 − 𝛼)𝐿

Los coeficientes de ponderación de 𝛼 y (1 − 𝛼) representan la participación en el ingreso del capital y el trabajo, respectivamente. En una función Cobb – Douglas estos coeficientes resultan ser constantes. Sin embargo, el autor expresa que, si el crecimiento del producto fuera distribuido completamente en aumentos del ingreso para el capital y el trabajo de acuerdo con sus ponderaciones relativas y el aumento en sus cantidades, sobraría algo: el crecimiento de la productividad total de los factores, 𝛼. Este sobrante se le conoce como el residuo de Solow. La desventaja de esta descomposición expuesta por el autor es que no diferencia entre tipos de mano de obra, ya que la productividad de un trabajador altamente calificado debe ser mayor que la de un trabajador no calificado. Para esto, el autor propone introducir un factor 𝐻 que mide el número promedio de años de educación de la fuerza de trabajo (o capital humano por persona), de forma que el producto de la economía es:

(5) 𝑌 = 𝐴𝐾𝛼 + (𝐿 ∗ 𝐻)(1−𝛼) Ahora la descomposición del crecimiento sería el resultado del aumento de la productividad, el incremento del capital físico, el aumento de la oferta laboral y el aumento de la educación de la mano de obra se obtiene:

(6) 𝑔 = 𝑎 + 𝛼�̇� + (1 − 𝛼) �̇� + (1 − 𝛼)�̇� Otra forma de expresar la función Cobb – Douglas es la siguiente:

(7) 𝑌 = 𝐴 (𝐾

𝐿)

𝛼

𝐿 Donde la productividad por trabajador es:

(8) 𝑌

𝐿= 𝐴 (

𝐾

𝐿)

𝛼

El crecimiento de la productividad laboral (𝑞) se puede interpretar como el crecimiento de la productividad total de los factores (𝑎) y el crecimiento de la relación capital – trabajo multiplicado por el parámetro 𝛼.

31

(9) 𝑞 = 𝑎 + (𝐾

𝐿) 𝛼

Lora (1999)16 también menciona un método alterno para la descomposición de la productividad laboral en la que se basa en el origen sectorial de la producción. Para esto, supone un sector productivo tradicional (𝑇) y uno moderno (𝑀). La productividad laboral promedio del sector productivo es el promedio ponderado de las productividades laborales de los dos sectores, donde las ponderaciones 𝑡 y 𝑚 corresponde a la participación de la fuerza laboral de cada sector en la fuerza laboral total:

𝑌

𝐿= 𝑡 (

𝑌

𝐿)

𝑡+ 𝑚 (

𝑌

𝐿)

𝑚

El cambio de la productividad laboral de los dos sectores sería:

∆ (𝑌

𝐿) = ∆𝑡 (

𝑌

𝐿)

𝑡+ 𝑡∆ (

𝑌

𝐿)

𝑡+ ∆𝑡∆ (

𝑌

𝐿)

𝑡+ ∆𝑚 (

𝑌

𝐿)

𝑚+ 𝑚∆ (

𝑌

𝐿)

𝑚+ ∆𝑚∆ (

𝑌

𝐿)

𝑚

Puesto que ∆𝑡 = − ∆𝑚 (ya que la participación que gana un sector la pierde el otro), podemos reescribir la anterior ecuación como:

∆ (𝑌

𝐿) = ∆𝑚 [(

𝑌

𝐿)

𝑚− (

𝑌

𝐿)

𝑡] + [𝑚∆ (

𝑌

𝐿)

𝑚+ 𝑡∆ (

𝑌

𝐿)

𝑡] + ∆𝑚 [∆ (

𝑌

𝐿)

𝑚− ∆ (

𝑌

𝐿)

𝑡]

De esta manera, el cambio en la productividad laboral total es el resultado de tres sumandos, que miden, respectivamente, la reasignación de la fuerza de trabajo del sector tradicional hacia el sector moderno, los aumentos de productividad dentro de cada uno de los sectores y la interacción entre la reasignación laboral y los aumentos de productividad. El análisis que realiza el autor es que “en las economías de muy bajo nivel de desarrollo los aumentos en la productividad promedio del trabajo ocurren, en su mayor parte, por reasignación entre los sectores (primer sumando), mientras que en las economías más sólidas se originan en aumentos de productividad dentro de los sectores (segundo sumando). En ambos casos, el tercer sumando es de menor importancia”.

16 LORA, Op. cit., p. 21 (citado en forma completa en la referencia 16)

32

5.2 MARCO CONCEPTUAL Es de vital importancia dar a conocer los conceptos relevantes expuestos en la investigación para su mejor comprensión del mismo. A continuación, se relacionarán los términos importantes*. 5.2.1 Inversión Bruta Corresponde a la suma de las inversiones en activos fijos nuevos. Los usados y los fabricados para su propio uso, las ventas de bienes similares. Los activos fijos se dividen en cinco clases: terrenos adquiridos para fines industriales, edificios y estructuras, maquinaria y equipo, equipo de transporte y equipo de oficina. 5.2.2 Industria Manufacturera Se define como la transformación mecánica o química de sustancias orgánicas e inorgánicas en productos nuevos, ya sea que el trabajo se efectúe con máquinas o a mano, en fábrica o a domicilio, o que los productos se vendan al por mayor o al por menor. Incluye el montaje de las partes que componen los productos manufacturados, excepto en los casos en que tal actividad sea propia del sector de la construcción. 5.2.3 Personal Ocupado Corresponde al número de personas ocupadas por el establecimiento, es decir, el total de los que trabajan y dependen de él, incluidos los propietarios que desarrollan una labor, los socios y familiares sin remuneración fija. 5.2.4 Valor Agregado Corresponde al valor de los ingresos recibidos por el uso de los factores productivos (tierra, capital, trabajo, organización empresarial), participantes en el proceso de producción durante el período estudiado. El DANE obtiene el valor agregado de la industria manufacturera deduciendo el valor de la producción bruta el valor del consumo intermedio. 5.2.5 Producción Comprende, a nivel artículo, la producción, venta y existencias (a diciembre 31), de los bienes manufacturados durante el año.

* Todas las definiciones han sido tomadas del Anuario de Industria Manufacturera 1998 (EAM)

33

Los bienes materiales creados en el proceso productivo constituyen las cosas u objetos que, o bien son utilizados o consumidos directamente, o bien sirven para su desarrollo posterior. 5.2.6 Establecimiento Combinación de recursos y actividades pertenecientes o controladas por una sola cantidad y cuya finalidad es la producción de una serie de bienes y servicios lo más homogénea posible. Normalmente está situada en una sola localidad, pero a veces puede cubrir un área geográfica más extensa y se caracteriza por la posibilidad de obtener separadamente datos relativos a su producción y todos los insumos intermedios, recursos de trabajo y capital utilizados directa o indirectamente en la producción. En la contabilidad nacional de un país, la característica más importante es la homogeneidad en la producción de bienes y servicios y no la proximidad de la ubicación.

34

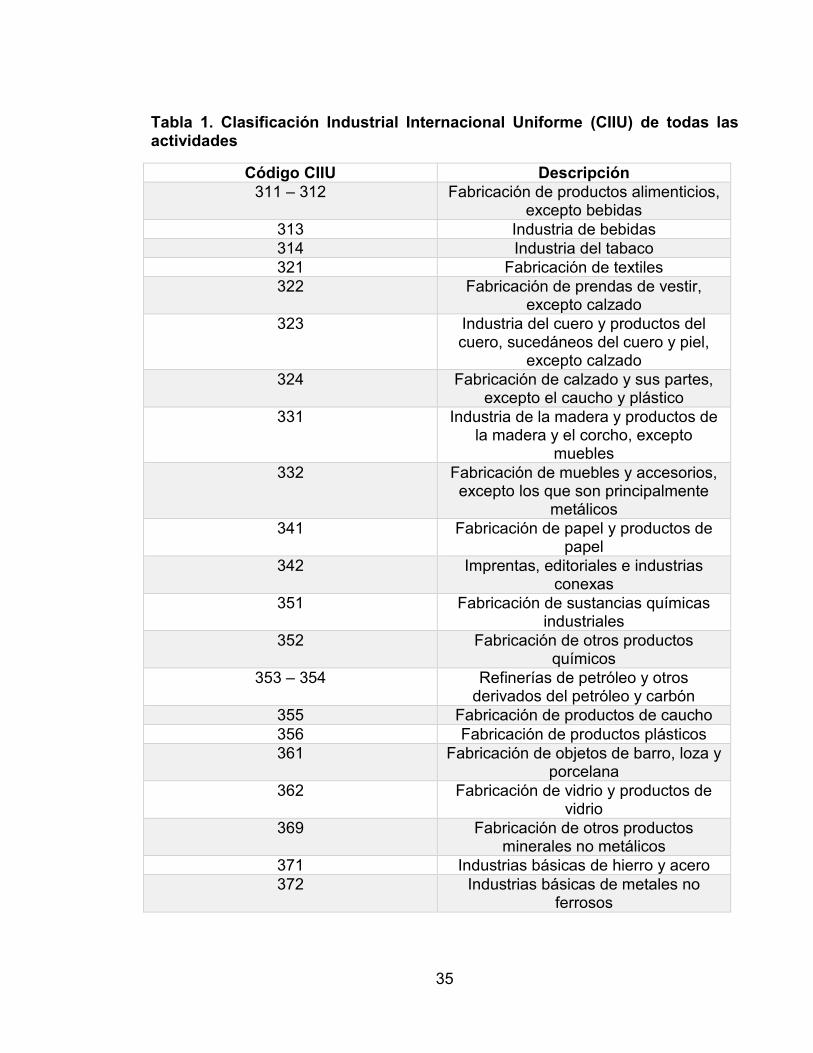

6 METODOLOGÍA 6.1 METODOLOGÍA DE INVESTIGACIÓN Para cumplir con el objetivo del estudio, es necesario resaltar que, para el cálculo de la productividad total de factores (PTF), las medidas son precisas para cada agrupación industrial del CIIU revisión 2* para el periodo de estudio 1980 - 2012. Es válido aclarar que en la investigación se reclasifica de la revisión 3 a revisión 2**. La base de datos que se tiene en cuenta para el desarrollo de dicha medición es tomada de la Encuesta Anual Manufacturera (EAM) y de Cuentas Nacionales, las cuales suministran índices deflactores adecuados para hallar la producción y consumo intermedio por cada sector industrial de la industria manufacturera. En la tabla 1 se clasifican los sectores económicos que pertenecen a la industria manufacturera por código CIIU. Las actividades 353 (refinerías de petróleo) y 354 (otros derivados del petróleo y carbón) se unifican, dado a que los datos del personal ocupado presentan inconsistencias en la EAM. En esta investigación no se tiene en cuenta la actividad 390 (otras industrias manufactureras), debido a que los datos no son simétricos como las demás actividades industriales y se han desagregado otras actividades que genera confusión al momento de estimar las regresiones econométricas, lo cual queda exonerada del estudio. Sin embargo, sí se tiene en cuenta para el consolidado nacional. * CIIU Revisión 2 (1980 – 1996) ** CIIU Revisión 3 (1997 – 2012)

35

Tabla 1. Clasificación Industrial Internacional Uniforme (CIIU) de todas las actividades

Código CIIU Descripción 311 – 312 Fabricación de productos alimenticios,

excepto bebidas 313 Industria de bebidas 314 Industria del tabaco 321 Fabricación de textiles 322 Fabricación de prendas de vestir,

excepto calzado 323 Industria del cuero y productos del

cuero, sucedáneos del cuero y piel, excepto calzado

324 Fabricación de calzado y sus partes, excepto el caucho y plástico

331 Industria de la madera y productos de la madera y el corcho, excepto

muebles 332 Fabricación de muebles y accesorios,

excepto los que son principalmente metálicos

341 Fabricación de papel y productos de papel

342 Imprentas, editoriales e industrias conexas

351 Fabricación de sustancias químicas industriales

352 Fabricación de otros productos químicos

353 – 354 Refinerías de petróleo y otros derivados del petróleo y carbón

355 Fabricación de productos de caucho 356 Fabricación de productos plásticos 361 Fabricación de objetos de barro, loza y

porcelana 362 Fabricación de vidrio y productos de

vidrio 369 Fabricación de otros productos

minerales no metálicos 371 Industrias básicas de hierro y acero 372 Industrias básicas de metales no

ferrosos

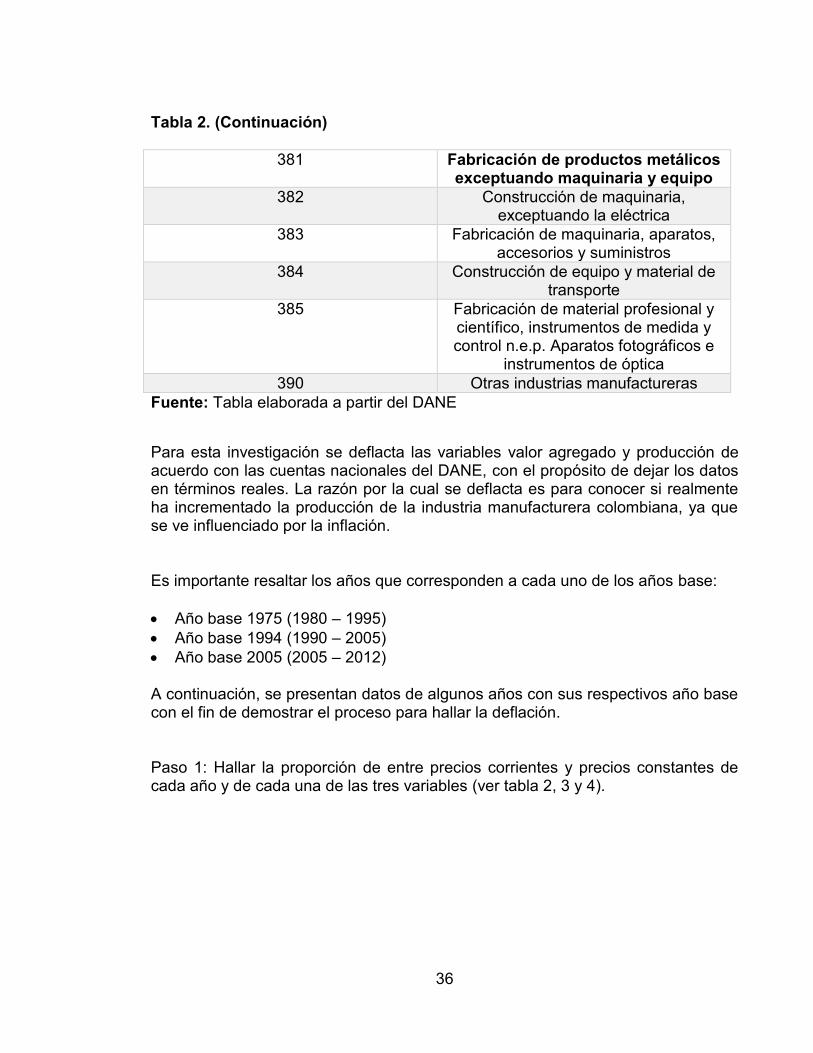

36

Tabla 2. (Continuación)

381 Fabricación de productos metálicos exceptuando maquinaria y equipo

382 Construcción de maquinaria, exceptuando la eléctrica

383 Fabricación de maquinaria, aparatos, accesorios y suministros

384 Construcción de equipo y material de transporte

385 Fabricación de material profesional y científico, instrumentos de medida y control n.e.p. Aparatos fotográficos e

instrumentos de óptica 390 Otras industrias manufactureras

Fuente: Tabla elaborada a partir del DANE

Para esta investigación se deflacta las variables valor agregado y producción de acuerdo con las cuentas nacionales del DANE, con el propósito de dejar los datos en términos reales. La razón por la cual se deflacta es para conocer si realmente ha incrementado la producción de la industria manufacturera colombiana, ya que se ve influenciado por la inflación. Es importante resaltar los años que corresponden a cada uno de los años base: Año base 1975 (1980 – 1995) Año base 1994 (1990 – 2005) Año base 2005 (2005 – 2012) A continuación, se presentan datos de algunos años con sus respectivos año base con el fin de demostrar el proceso para hallar la deflación. Paso 1: Hallar la proporción de entre precios corrientes y precios constantes de cada año y de cada una de las tres variables (ver tabla 2, 3 y 4).

37

Tabla 3. Precios Corrientes y Precios Constantes M y E

Base 1975 1980 1990 1994 Precios

Corrientes Maquinaria y

Equipo 82,802 1,204,564 3,728,711

Precios Constantes

Maquinaria y Equipo 30,693 39,619 73,178

Proporción 2.6977 30.4037 50.9540 Fuente: Tabla elaborada a partir de Cuentas Nacionales - DANE

Tabla 4. Precios Corrientes y Precios Constantes Construcciones y Edificaciones

Base 1975 1980 1990 1994 Precios

Corrientes Construcciones y Edificaciones 91,454 1,023,703 3,901,577

Precios Constantes

Construcciones y Edificaciones 27,023 26,611 38,531

Proporción 3.3843 38.4692 101.2581 Fuente: Tabla elaborada a partir de Cuentas Nacionales - DANE Tabla 5. Precios Corrientes y Precios Constantes Equipo de Transporte

Base 1975 1980 1990 1994 Precios

Corrientes Equipo de Transporte 39,028 495,829 1,716,557

Precios Constantes

Equipo de Transporte 14,630 15,017 31,956

Proporción 2.6677 33.0178 53.7163 Fuente: Tabla elaborada a partir de Cuentas Nacionales - DANE Paso 2: Sumar los precios constantes de cada variable y cada año (ver tabla 5).

38

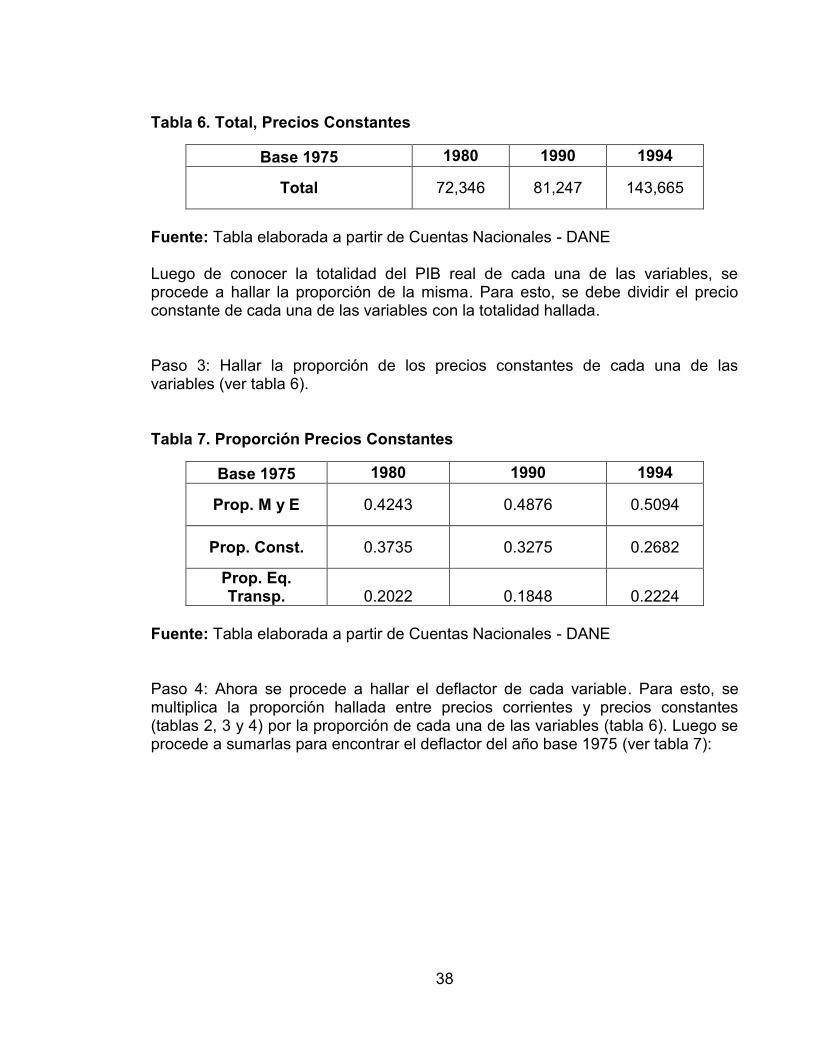

Tabla 6. Total, Precios Constantes

Base 1975 1980 1990 1994

Total 72,346 81,247 143,665

Fuente: Tabla elaborada a partir de Cuentas Nacionales - DANE Luego de conocer la totalidad del PIB real de cada una de las variables, se procede a hallar la proporción de la misma. Para esto, se debe dividir el precio constante de cada una de las variables con la totalidad hallada. Paso 3: Hallar la proporción de los precios constantes de cada una de las variables (ver tabla 6). Tabla 7. Proporción Precios Constantes

Base 1975 1980 1990 1994

Prop. M y E 0.4243 0.4876 0.5094

Prop. Const. 0.3735 0.3275 0.2682

Prop. Eq. Transp. 0.2022 0.1848 0.2224

Fuente: Tabla elaborada a partir de Cuentas Nacionales - DANE Paso 4: Ahora se procede a hallar el deflactor de cada variable. Para esto, se multiplica la proporción hallada entre precios corrientes y precios constantes (tablas 2, 3 y 4) por la proporción de cada una de las variables (tabla 6). Luego se procede a sumarlas para encontrar el deflactor del año base 1975 (ver tabla 7):

39

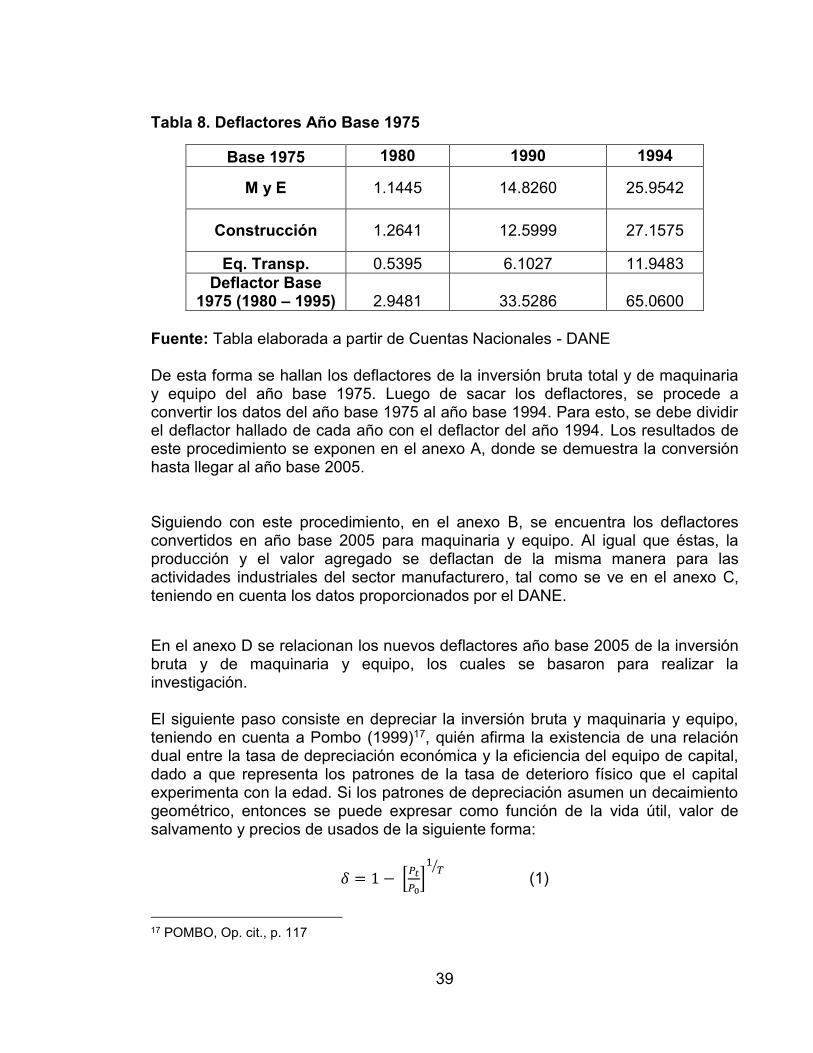

Tabla 8. Deflactores Año Base 1975

Base 1975 1980 1990 1994

M y E 1.1445 14.8260 25.9542

Construcción 1.2641 12.5999 27.1575

Eq. Transp. 0.5395 6.1027 11.9483 Deflactor Base

1975 (1980 – 1995) 2.9481 33.5286 65.0600 Fuente: Tabla elaborada a partir de Cuentas Nacionales - DANE De esta forma se hallan los deflactores de la inversión bruta total y de maquinaria y equipo del año base 1975. Luego de sacar los deflactores, se procede a convertir los datos del año base 1975 al año base 1994. Para esto, se debe dividir el deflactor hallado de cada año con el deflactor del año 1994. Los resultados de este procedimiento se exponen en el anexo A, donde se demuestra la conversión hasta llegar al año base 2005. Siguiendo con este procedimiento, en el anexo B, se encuentra los deflactores convertidos en año base 2005 para maquinaria y equipo. Al igual que éstas, la producción y el valor agregado se deflactan de la misma manera para las actividades industriales del sector manufacturero, tal como se ve en el anexo C, teniendo en cuenta los datos proporcionados por el DANE.

En el anexo D se relacionan los nuevos deflactores año base 2005 de la inversión bruta y de maquinaria y equipo, los cuales se basaron para realizar la investigación. El siguiente paso consiste en depreciar la inversión bruta y maquinaria y equipo, teniendo en cuenta a Pombo (1999)17, quién afirma la existencia de una relación dual entre la tasa de depreciación económica y la eficiencia del equipo de capital, dado a que representa los patrones de la tasa de deterioro físico que el capital experimenta con la edad. Si los patrones de depreciación asumen un decaimiento geométrico, entonces se puede expresar como función de la vida útil, valor de salvamento y precios de usados de la siguiente forma:

𝛿 = 1 − [𝑃𝑡

𝑃0]

1𝑇⁄

(1)

17 POMBO, Op. cit., p. 117

40

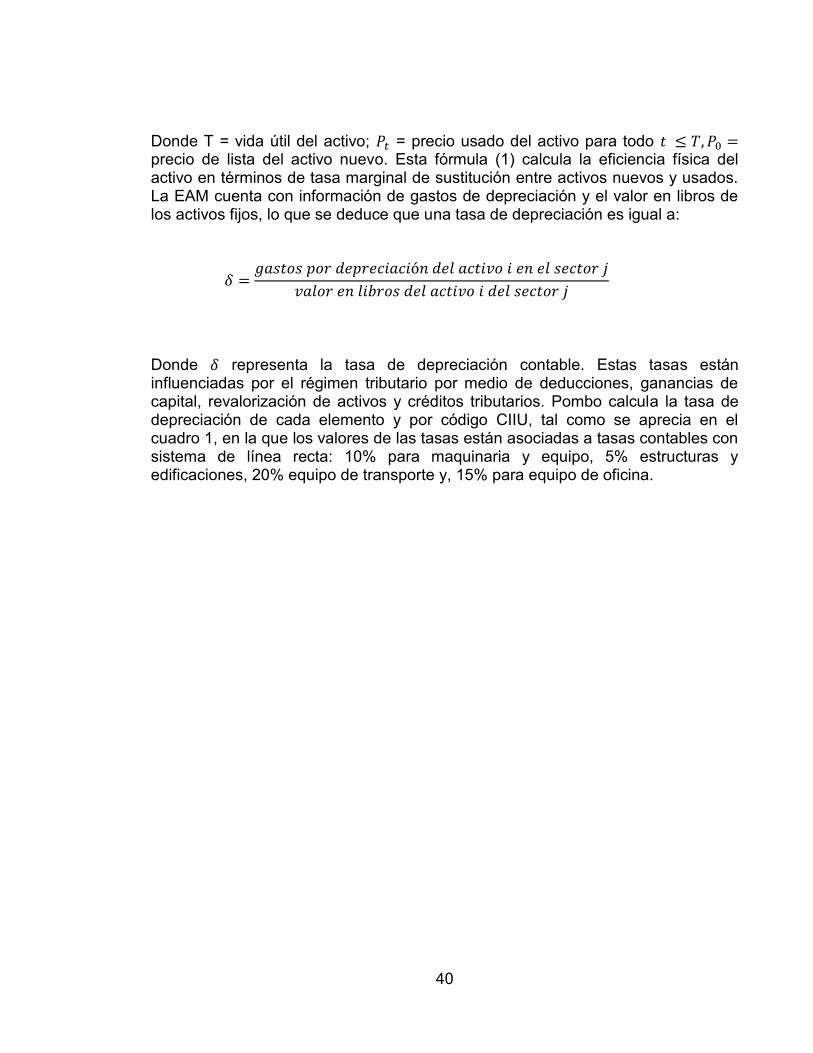

Donde T = vida útil del activo; 𝑃𝑡 = precio usado del activo para todo 𝑡 ≤ 𝑇, 𝑃0 = precio de lista del activo nuevo. Esta fórmula (1) calcula la eficiencia física del activo en términos de tasa marginal de sustitución entre activos nuevos y usados. La EAM cuenta con información de gastos de depreciación y el valor en libros de los activos fijos, lo que se deduce que una tasa de depreciación es igual a:

𝛿 =𝑔𝑎𝑠𝑡𝑜𝑠 𝑝𝑜𝑟 𝑑𝑒𝑝𝑟𝑒𝑐𝑖𝑎𝑐𝑖ó𝑛 𝑑𝑒𝑙 𝑎𝑐𝑡𝑖𝑣𝑜 𝑖 𝑒𝑛 𝑒𝑙 𝑠𝑒𝑐𝑡𝑜𝑟 𝑗

𝑣𝑎𝑙𝑜𝑟 𝑒𝑛 𝑙𝑖𝑏𝑟𝑜𝑠 𝑑𝑒𝑙 𝑎𝑐𝑡𝑖𝑣𝑜 𝑖 𝑑𝑒𝑙 𝑠𝑒𝑐𝑡𝑜𝑟 𝑗

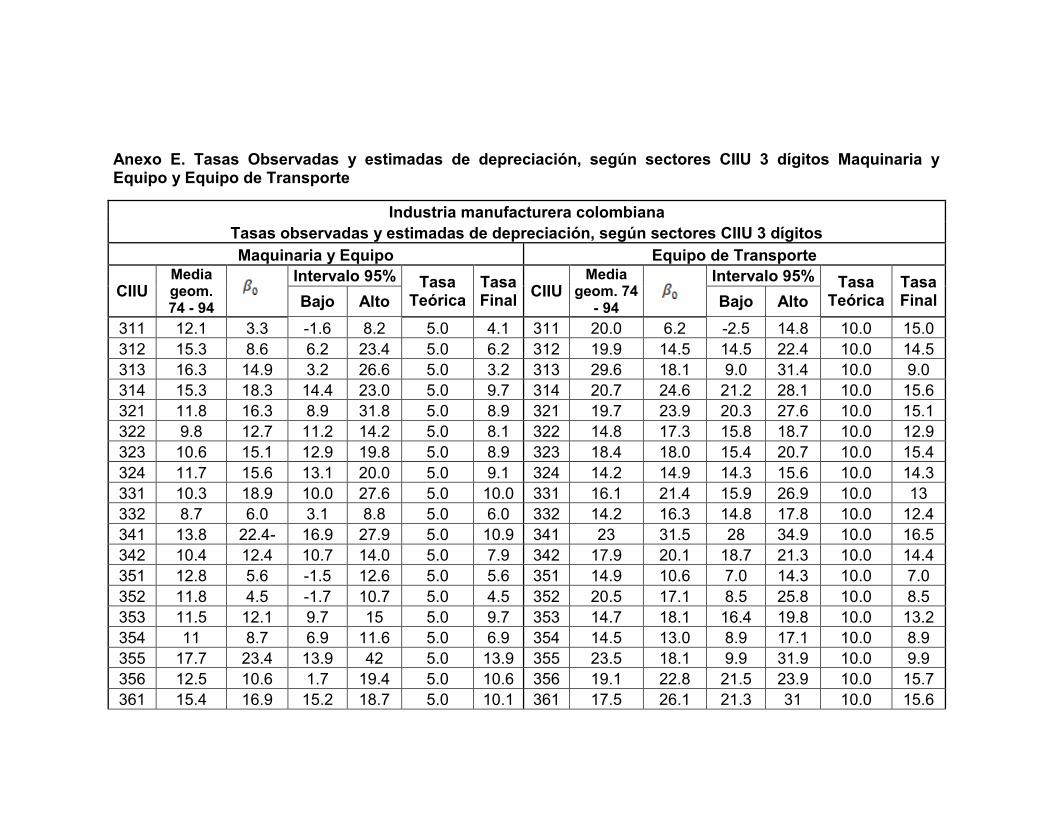

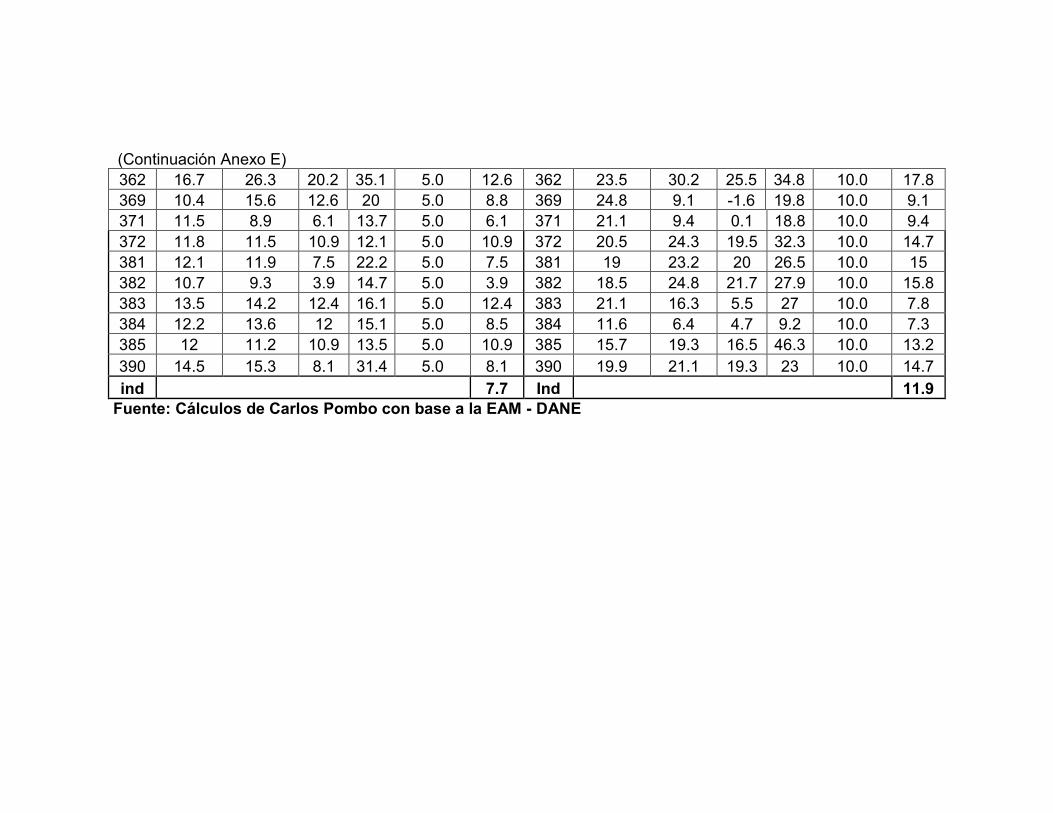

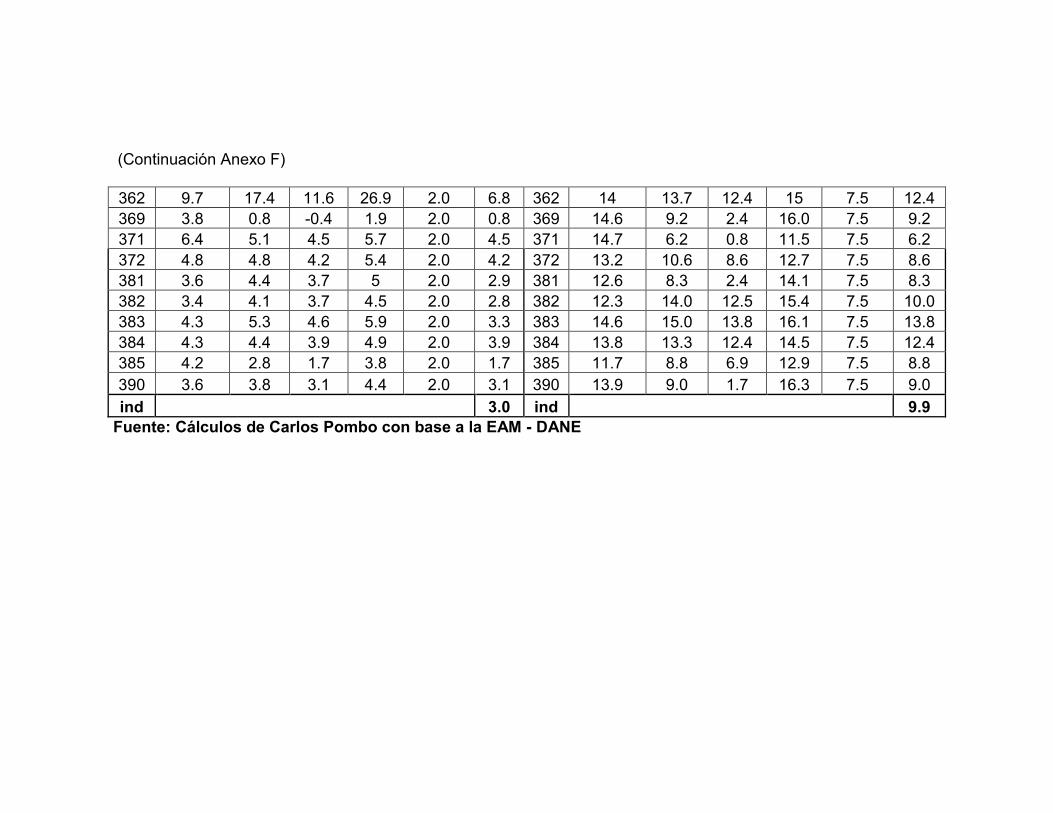

Donde 𝛿 representa la tasa de depreciación contable. Estas tasas están influenciadas por el régimen tributario por medio de deducciones, ganancias de capital, revalorización de activos y créditos tributarios. Pombo calcula la tasa de depreciación de cada elemento y por código CIIU, tal como se aprecia en el cuadro 1, en la que los valores de las tasas están asociadas a tasas contables con sistema de línea recta: 10% para maquinaria y equipo, 5% estructuras y edificaciones, 20% equipo de transporte y, 15% para equipo de oficina.

41

Cuadro 1. Tasas de depreciación observadas según activo fijo y sector CIIU 3 dígitos

Industria manufacturera colombiana

Tasas de depreciación observadas según activo fijo y sector CIIU 3 dígitos

(Media geométrica, 1974 - 1994)

CIIU M y E CONST

Y ESTRUC

EQUIPO TRANSPORTE

EQUIPO OFICINA CIIU M y E

CONST Y

ESTRUC EQUIPO

TRANSPORTE EQUIPO OFICINA

311 12.1 4.5 20.0 13.9 354 11.0 4.8 14.5 9.3 312 15.3 5.8 19.9 14.7 355 17.7 4.7 23.5 16.2 313 16.3 8.4 29.6 18.1 356 12.5 3.9 19.1 12.0 314 15.3 4.7 20.7 13.9 361 15.4 5.2 17.5 13.3 321 11.8 3.8 19.7 13.9 362 16.7 9.7 23.5 14.0 322 9.8 2.6 14.8 10.9 369 10.4 3.8 24.8 14.6 323 10.6 3.5 18.4 11.6 371 11.5 6.4 21.1 14.7 324 11.7 3.7 14.2 14.6 372 11.8 4.8 20.5 13.2 331 10.3 3.8 16.1 13.1 381 12.1 3.6 19.0 12.6 332 8.7 2.4 14.2 10.0 382 10.7 3.4 18.5 12.3 341 13.8 4.9 23.0 14.1 383 13.5 4.3 21.1 14.6 342 10.4 4.2 17.9 11.7 384 12.2 4.3 11.6 13.8 351 12.8 5.4 14.9 13.2 385 12.0 4.2 15.7 11.7 352 11.8 4.7 20.5 13.7 390 14.5 3.6 19.9 13.9 353 11.5 4.4 14.7 12.6 IND 12.1 4.5 18.6 13.3

Fuente: Cálculos de Carlos Pombo, basado en la EAM - DANE

Pombo (1999), afirma que los valores representan una vida útil muy corta de los activos que solo es posible para los países que cuentan con economías muy sólidas y no para los subdesarrollados, puesto que lo observado demuestra que las condiciones de poder incrementan la vida útil. El autor busca inducir un parámetro como variable proxy de las tasas económicas según activo fijo y sector industrial, la que no existe una metodología formal para el cálculo de la depreciación, por lo que plantea una aproximación empírica dada la información disponible: i) tasas contables de depreciación y, ii) deflactores de capital fijo por categoría de activo. Pombo expone el siguiente modelo econométrico: 𝛿 = 𝛽0 + 𝛽𝑡 + 𝛽2 [

�̇�𝑖

𝑃𝑖] 𝑡 + 𝛽3 [

�̇�𝑖

𝑃𝑖] 𝑡 − 1 + 𝛽4 [

�̇�𝑗

𝑃𝑗] 𝑡 + 𝛽5 [

�̇�𝑗

𝑃𝑗] 𝑡 − 1 + 휀𝑡 (2)

42

Donde 𝑃𝑖, 𝑃𝑗 es el índice del precio relativo del activo 𝑖 y 𝑗, 𝑡 es la tendencia temporal, 휀 es el error aleatorio con media cero y varianza constante 𝜎2. El autor manifiesta que este modelo econométrico presenta correlación serial en los residuos, lo que optó por incluir el valor rezagado de la tasa de depreciación, ya que no existe una relación contemporánea entre el residuo y la variable independiente rezagada. Por esta razón, este modelo se vuelve más dinámica de la forma:

𝛿 = 𝛽0 + 𝛽1𝛿𝑖𝑡−1 + 𝛽2𝑡 + 𝛽3 [

𝑃�̇�

𝑃𝑖] 𝑡 + 𝛽4 [

𝑃�̇�

𝑃𝑖] 𝑡 − 1 + 𝛽5 [

𝑃�̇�

𝑃𝑗] 𝑡 + 𝛽6 [

𝑃�̇�

𝑃𝑗] 𝑡 − 1 + 휀𝑡 (3)

El coeficiente 𝛽0 es la tasa constante de depreciación contable en ausencia de cambios en precios relativos de los activos nuevos, tendencia y relaciones dinámicas como los ajustes parciales entre las tasas observadas y las deseadas. En los anexos E y F, el autor expone las tasas observadas, estimadas y teóricas de depreciación por el activo fijo y sector CIIU industrial. Los resultados de los anexos E y F son derivados de la metodología presentada anteriormente y que utilizó el autor, la cual resulto ser una metodología eficaz. Luego de acumular y depreciar la inversión bruta total y maquinaria y equipo, se da a conocer la terminología de las variables con las que se harán los modelos econométricos:

𝑝𝑛 = 𝑃𝑟𝑜𝑑𝑢𝑐𝑐𝑖ó𝑛 𝑇𝑜𝑡𝑎𝑙 𝑡𝑟𝑎𝑏 = 𝑁ú𝑚𝑒𝑟𝑜 𝑑𝑒 𝑇𝑟𝑎𝑏𝑎𝑗𝑎𝑑𝑜𝑟𝑒𝑠

𝑣𝑟𝑎𝑔𝑟𝑒𝑔 = 𝑉𝑎𝑙𝑜𝑟 𝐴𝑔𝑟𝑒𝑔𝑎𝑑𝑜 𝑖𝑛𝑣𝑡𝑜𝑡𝑎𝑙𝑎𝑐𝑢𝑑𝑒𝑝 = 𝐼𝑛𝑣𝑒𝑟𝑠𝑖ó𝑛 𝐵𝑟𝑢𝑡𝑎 𝑇𝑜𝑡𝑎𝑙 𝐴𝑐𝑢𝑚𝑢𝑙𝑎𝑑𝑎 𝐷𝑒𝑝𝑟𝑒𝑐𝑖𝑎𝑑𝑎

𝑚𝑦𝑒𝑎𝑐𝑢𝑑𝑒𝑝 = 𝑀𝑎𝑞𝑢𝑖𝑛𝑎𝑟𝑖𝑎 𝑦 𝐸𝑞𝑢𝑖𝑝𝑜 𝑇𝑜𝑡𝑎𝑙 𝐴𝑐𝑢𝑚𝑢𝑙𝑢𝑎𝑑𝑎 𝐷𝑒𝑝𝑟𝑒𝑐𝑖𝑎𝑑𝑎 Para esta investigación, las variables dependientes son; pn, trab y vragreg, las cuales cada una de éstas serán estimada con las variables independientes invtotalacudep y myeacudep. De esta manera los modelos serán:

𝑝𝑛 = 𝛽0 + 𝛽1(𝑖𝑛𝑣𝑡𝑜𝑡𝑎𝑙𝑎𝑐𝑢𝑑𝑒𝑝) + 𝑢 𝑝𝑛 = 𝛽0 + 𝛽1(𝑚𝑦𝑒𝑎𝑐𝑢𝑑𝑒𝑝) + 𝑢

𝑡𝑟𝑎𝑏 = 𝛽0 + 𝛽1(𝑖𝑛𝑣𝑡𝑜𝑡𝑎𝑙𝑎𝑐𝑢𝑑𝑒𝑝) + 𝑢 𝑡𝑟𝑎𝑏 = 𝛽0 + 𝛽1(𝑖𝑛𝑣𝑡𝑜𝑡𝑎𝑙𝑎𝑐𝑢𝑑𝑒𝑝) + 𝑢

𝑣𝑟𝑎𝑔𝑟𝑒𝑔 = 𝛽0 + 𝛽1(𝑖𝑛𝑣𝑡𝑜𝑡𝑎𝑙𝑎𝑐𝑢𝑑𝑒𝑝) + 𝑢 𝑣𝑟𝑎𝑔𝑟𝑒𝑔 = 𝛽0 + 𝛽1(𝑖𝑛𝑣𝑡𝑜𝑡𝑎𝑙𝑎𝑐𝑢𝑑𝑒𝑝) + 𝑢

43

Antes de realizar los respectivos modelos econométricos de cada sector, se efectuó un análisis gráfico en el programa Excel para obtener posibles resultados esperados tales como; el signo, significancias de los estimadores y coeficientes de determinación. Luego de desarrollar dichos análisis, se procede a estimar los datos de cada sector en el programa estadístico Eviews 8. Debido a que existen actividades con datos de signo negativo, no es posible desarrollar el estudio con especificación LOG – LOG. Por lo anterior, las regresiones son explicadas en especificación LIN – LIN y, cada modelo es sometido a pruebas de autocorrelación, heterocedasticidad y de normalidad. Para el caso de autocorrelación, se utiliza los correologramas, Durbin Watson y Breusch – Godfrey (LM) y, en algunos casos la prueba gráfica. La autocorrelación es corregida mediante modelos ARMA para luego ser evaluado nuevamente por medio de las pruebas ya mencionadas y comprobar que el modelo no presente autocorrelación. Se verificó que los modelos fueran estables en los diferentes rezagos. Los modelos son sometidos a la prueba de Jaque Bera para comprobar la normalidad de los residuos y luego proceder a la prueba de heterocedasticidad como son Breusch – Pagan Godfrey, Harvey, Glejser y ARCH. La prueba de normalidad (normality test) y la prueba para un mejor ajuste de los resultados (Bartlett Kernel, Newey – West fixed bandwidth) son vitales para la toma de decisiones en cuanto a cada uno de los modelos econométricos de cada actividad industrial que engloba la industria manufacturera. En algunos casos, las regresiones es necesario incluir variables dicotómicas porque se evidencia choques estructurales que pueden afectar los resultados y sesgar los estimadores, sin embargo, se verifican los resultados sin la inclusión de éstas para observar la consistencia. El uso de variables dicotómicas es de gran apoyo para lograr los resultados esperados de acuerdo con los análisis realizados en Excel, lo que genera mayor confianza en los resultados aquí expuestos. Se utilizan los criterios de información (Akaike info criterion, Schwarz criterion, Hannan – Quinn criter) y de Forecast para la toma de decisiones en el caso de

44

que existan varios modelos con resultados satisfactorios. Cada modelo fue ajustado con el HAC standard errors & covariance que ajusta la matriz de coeficientes de varianzas y covarianzas con el fin de obtener los valores probalísticos de significancia correctos. Se realizaron en total 27 estimaciones, de las cuales 26 corresponden a los diferentes códigos CIIU y uno al consolidado nacional que permite cumplir con el objetivo de detectar en que, si la inversión bruta afecta el empleo, la producción y el valor agregado significativamente.

45

7 RESULTADOS A continuación, se da a conocer los resultados de cada uno de los códigos CIIU de la industria manufacturera colombiana, iniciando por el consolidado nacional para generar una perspectiva de las actividades industriales que las conforman: Consolidado nacional: Para el consolidado nacional se tiene en cuenta la actividad 390 que corresponde a otras industrias manufactureras, en la que se desagregan otras actividades industriales, incluyendo el reciclaje. En el anexo G se presenta los datos de todos los sectores que integran a la industria manufacturera y, que muestra el crecimiento de cada una de las variables durante el periodo 1980 – 2012. En general, la industria manufacturera nacional ha mostrado un crecimiento significativo en todas las variables macroeconómicas estudiadas ante la inversión realizada en el periodo ya mencionado. Dichos sectores son: alimentos, prendas de vestir, calzado, muebles, otros productos químicos, porcelana, productos minerales no metálicos, metales no ferrosos, construcción de maquinaria (excepto eléctrica), vehículos e instrumentos de medida y control. El sector textil muestra resultados significativos en todas las variables a excepción de la producción. Lo anterior demuestra que son industrias competitivas y pujantes de la economía. La variable número de trabajadores demuestra dificultades en el crecimiento a lo largo del periodo, puesto que, para ser una industria tan influyente en la economía colombiana, su incremento de las contrataciones laborales ha sido muy pobre en tres décadas. Esta investigación establece que son siete los sectores las no representan un balance significativo en cuanto al número de empleados se refiere, las cuales son: bebidas, tabaco*, fabricación de sustancias químicas industriales, refinerías de petróleo y carbón, vidrio, productos metálicos y fabricación de maquinaria (eléctrica). Los sectores textiles, imprentas y productos plásticos son los únicos que muestran resultados positivos en la industria manufacturera.

* El tabaco también presenta resultados no significativos en el valor agregado.

46

Pese a los resultados no significativos de esta variable macroeconómica, hay indicios de que es derivado del déficit comercial que experimentó a finales de los años noventa y principios de la década del dos mil, lo que destruyó distintos puestos de trabajo en diferentes industrias del sector manufacturero. Esta situación empieza a mejorar poco a poco con el gobierno de Álvaro Uribe Vélez, en la que se crearon puestos de trabajos temporales por medio de cooperativas con el fin de mitigar la tasa de desempleo, pero sin desconocer que debido a esto, eliminó ciertos beneficios a los que los trabajadores tenían derecho tales como; horas extras, aumento de la edad para pensión, aumento de las semanas cotizadas para el retiro del campo laboral tanto para hombres como para mujeres, creando inestabilidad laboral y deteriorando la calidad de vida de los trabajadores. El valor agregado muestra un balance positivo en el periodo de estudio, a excepción de dos actividades económicas que arrojan resultados no significativos ante la inversión, las cuales son tabaco e industrias básicas de hierro y acero. Las actividades que no indican resultados favorables en ninguna de las variables macroeconómicas estudiadas son: cuero, madera, papel y productos de caucho, lo cual significa que la inversión no ha sido determinante para incrementar tanto la producción como las otras variables. En el gráfico 1 se puede observar cómo la producción de la industria manufacturera ha aumentado significativamente a nivel nacional en tres décadas. Este comportamiento es debido a las inversiones realizadas en los sectores que las conforman. Gráfico 1. Producción - Consolidado Nacional

Fuente: Gráfico elaborado y calculado a partir de la EAM

40.000.000.000

60.000.000.000

80.000.000.000

100.000.000.000

120.000.000.000

140.000.000.000

160.000.000.000

Mile

s d

e M

illo

nes

Años

PRODUCCIÓN

47

Se puede apreciar en el gráfico No. 2 que el número de trabajadores ha aumentado en una pequeña proporción, teniendo 516.275 empleados en 1980 a tener 676.425 empleados en el 2012, es decir, incrementando solo en un 31%. Para la industria agregada en Colombia es poco el número de empleados, puesto que se ha caracterizado por poseer un gran número de capital humano. Gráfico 2. Cantidad de trabajadores en la Industria Manufacturera a nivel nacional

Fuente: Gráfico elaborado y calculado a partir de la EAM

En el gráfico No.3 se puede apreciar que la inversión en maquinaria y equipo ha superado a la inversión total, eliminando de alguna manera puestos de trabajo que son reemplazados por maquinaria con tecnología de punta. Esto explica también la reducción de capital humano a finales de la década de los noventa, en la que se despidieron gran cantidad de empleados en diferentes sectores industriales. Según el Procurador General de la Nación en el 2002, Edgardo Maya, afirma que la ley 789 de diciembre del 2002, tiene como objetivo principal reducir los gastos de las empresas y generar más empleos, y solo se ha cumplido la reducción del costo de los empleados, pero no ha aumentado de manera considerable el capital humano.

400.000

450.000

500.000

550.000

600.000

650.000

700.000

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

Mile

s d

e Tr

abaj

ado

res

Años

NÚMERO DE TRABAJADORES

48

Las estimaciones de esta actividad arrojaron los siguientes resultados: Tabla 9. Resultados de estimaciones econométricas Consolidado nacional

Estimación Coeficiente Valor Prob R Cuadrado Ajustado 𝒑𝒏 = 𝒇(𝒊𝒏𝒗𝒕𝒐𝒕𝒂𝒍𝒂𝒄𝒖𝒅𝒆𝒑) 0.5351 0.0000 0.9834

𝒑𝒏 = 𝒇(𝒎𝒚𝒆𝒂𝒄𝒖𝒅𝒆𝒑) 0.3935 0.0000 0.9937 𝒕𝒓𝒂𝒃 = 𝒇(𝒊𝒏𝒗𝒕𝒐𝒕𝒂𝒍𝒂𝒄𝒖𝒅𝒆𝒑) 1.43*10-6 0.0011 0.9247

𝒕𝒓𝒂𝒃 = 𝒇(𝒎𝒚𝒆𝒂𝒄𝒖𝒅𝒆𝒑) 1.04*10-6 0.0000 0.9258 𝒗𝒓𝒂𝒈𝒓𝒆𝒈 = 𝒇(𝒊𝒏𝒗𝒕𝒐𝒕𝒂𝒍𝒂𝒄𝒖𝒅𝒆𝒑) 0.2469 0.0000 0.9854

𝒗𝒓𝒂𝒈𝒓𝒆𝒈 = 𝒇(𝒎𝒚𝒆𝒂𝒄𝒖𝒅𝒆𝒑) 0.1776 0.0000 0.9846

A nivel nacional la industria manufacturera colombiana ha respondido positivamente ante las inversiones que se han inyectado entre 1980 y 2012, sin embargo, como se expuso anteriormente, el número de trabajadores se ha visto afectado en algunas industrias a finales de los noventa y comienzos de la década del 2000, en la que han optado por despedir empleados y ser reemplazados por nuevas maquinarias, reduciendo considerablemente los costos de las empresas.

0

50.000.000.000

100.000.000.000

150.000.000.000

200.000.000.000

250.000.000.000

19801982198419861988199019921994199619982000200220042006200820102012

Mile

s d

e M

illo

nes

Años

MYEACUDEP - INVTOTALACUDEP

myeacudep invtotalacudep

Fuente: Gráfico elaborado y calculado a partir de la EAM

Gráfico 3. Inversión total acumulada depreciada - Inversión en maquinaria y equipo a nivel nacional (miles de millones de pesos)

49

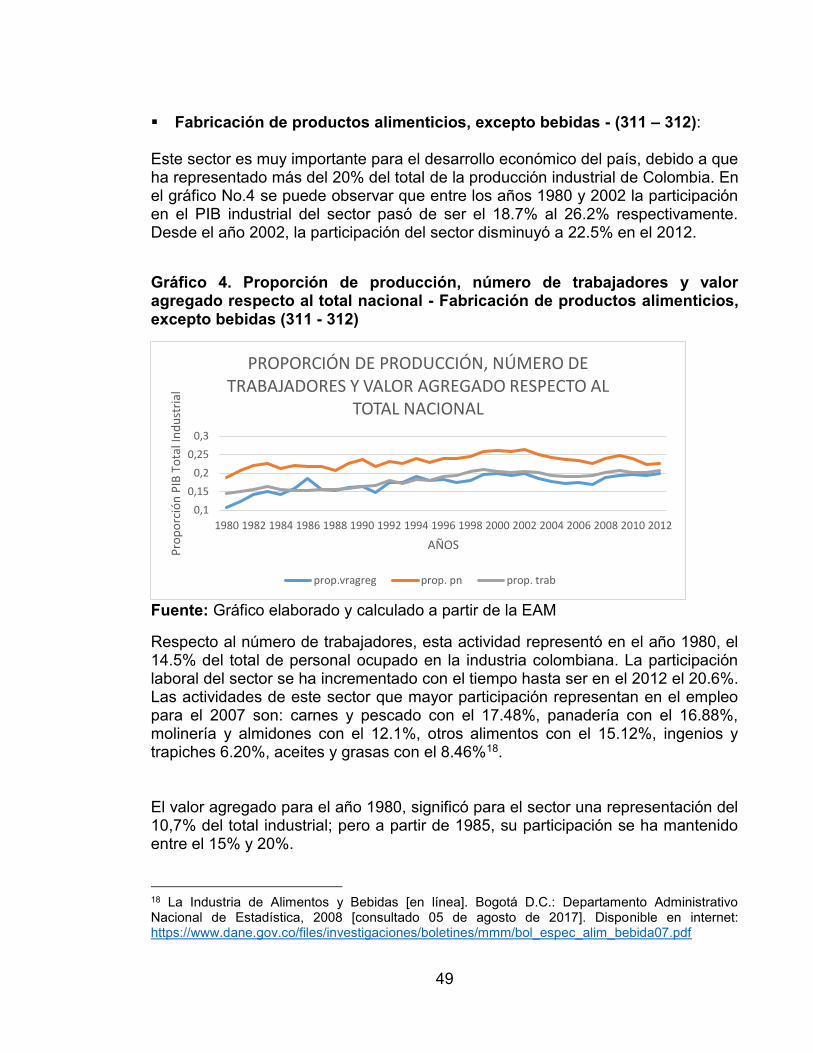

Fabricación de productos alimenticios, excepto bebidas - (311 – 312): Este sector es muy importante para el desarrollo económico del país, debido a que ha representado más del 20% del total de la producción industrial de Colombia. En el gráfico No.4 se puede observar que entre los años 1980 y 2002 la participación en el PIB industrial del sector pasó de ser el 18.7% al 26.2% respectivamente. Desde el año 2002, la participación del sector disminuyó a 22.5% en el 2012.

Gráfico 4. Proporción de producción, número de trabajadores y valor agregado respecto al total nacional - Fabricación de productos alimenticios, excepto bebidas (311 - 312)

Fuente: Gráfico elaborado y calculado a partir de la EAM

Respecto al número de trabajadores, esta actividad representó en el año 1980, el 14.5% del total de personal ocupado en la industria colombiana. La participación laboral del sector se ha incrementado con el tiempo hasta ser en el 2012 el 20.6%. Las actividades de este sector que mayor participación representan en el empleo para el 2007 son: carnes y pescado con el 17.48%, panadería con el 16.88%, molinería y almidones con el 12.1%, otros alimentos con el 15.12%, ingenios y trapiches 6.20%, aceites y grasas con el 8.46%18. El valor agregado para el año 1980, significó para el sector una representación del 10,7% del total industrial; pero a partir de 1985, su participación se ha mantenido entre el 15% y 20%. 18 La Industria de Alimentos y Bebidas [en línea]. Bogotá D.C.: Departamento Administrativo Nacional de Estadística, 2008 [consultado 05 de agosto de 2017]. Disponible en internet: https://www.dane.gov.co/files/investigaciones/boletines/mmm/bol_espec_alim_bebida07.pdf

0,1

0,15

0,2

0,25

0,3

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

Pro

po

rció

n P

IB T

ota

l In

du

stri

al

AÑOS

PROPORCIÓN DE PRODUCCIÓN, NÚMERO DE TRABAJADORES Y VALOR AGREGADO RESPECTO AL

TOTAL NACIONAL

prop.vragreg prop. pn prop. trab

50

Gráfico 5. Proporción inversión bruta total e inversión en maquinaria y equipo - Fabricación de productos alimenticios, excepto bebidas (311 - 312)

Fuente: Gráfico elaborado y calculado a partir de la EAM

En el gráfico No.5 la inversión bruta total y en maquinaria y equipo, han disminuido su participación respecto al total nacional desde 1980 a 2012, al disminuir de 20,74% a 8,03% y de 16,48% a 4,03% respectivamente. La proporción de la inversión de maquinaria y equipo respecto a la inversión total se ha incrementado considerablemente al pasar de 40,83% en 1980 a 63,47% en 2012 tal como se demuestra en el gráfico 6, lo que significa que el sector en los últimos años ha invertido en mayor medida en activos de maquinaria y equipo que en otros activos como edificios y estructuras, vehículos, equipos de oficina y terrenos. Es de esperarse que los coeficientes en esta actividad económica tengan signos positivos y sea un sector significativo.

0

0,05

0,1

0,15

0,2

0,25

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012Pro

po

rció

n d

el P

IB T

ota

l In

du

stri

al

Años

INVERSION BRUTA TOTAL Y MAQUINARIA Y EQUIPO

prop. myeacudep prop. invtotalacudep

51

Gráfico 6. Relación inversión en maquinaria y equipo respecto a la inversión total - Fabricación de Productos Alimenticios, excepto Bebidas (311 - 312)

Fuente: Gráfico elaborado y calculado a partir de la EAM

Las estimaciones de esta actividad arrojaron los siguientes resultados: Tabla 10. Resultados de estimaciones econométricas – Fabricación de Productos Alimenticios, excepto Bebidas (311 – 312)

Estimación Coeficiente Valor Prob R Cuadrado Ajustado 𝒑𝒏 = 𝒇(𝒊𝒏𝒗𝒕𝒐𝒕𝒂𝒍𝒂𝒄𝒖𝒅𝒆𝒑) 1.800275 0.0023 0.9820

𝒑𝒏 = 𝒇(𝒎𝒚𝒆𝒂𝒄𝒖𝒅𝒆𝒑) 2.594088 0.0283 0.9805 𝒕𝒓𝒂𝒃 = 𝒇(𝒊𝒏𝒗𝒕𝒐𝒕𝒂𝒍𝒂𝒄𝒖𝒅𝒆𝒑) 6.07*10-6 0.0000 0.9718

𝒕𝒓𝒂𝒃 = 𝒇(𝒎𝒚𝒆𝒂𝒄𝒖𝒅𝒆𝒑) 8.53*10-6 0.0000 0.9202 𝒗𝒓𝒂𝒈𝒓𝒆𝒈 = 𝒇(𝒊𝒏𝒗𝒕𝒐𝒕𝒂𝒍𝒂𝒄𝒖𝒅𝒆𝒑) 0.696475 0.0000 0.9796

𝒗𝒓𝒂𝒈𝒓𝒆𝒈 = 𝒇(𝒎𝒚𝒆𝒂𝒄𝒖𝒅𝒆𝒑) 1.039095 0.0000 0.9685

Fuente: Cálculos propios del autor a partir de la EAM

Se puede apreciar en la tabla 9 que, la inversión bruta es significativa para cada una de las variables estudiadas, al igual que la inversión bruta en maquinaria y equipo. Lo anterior demuestra que es un sector muy estable que puede afectar positivamente las variables macroeconómicas si se incentiva inversión en el país de este sector.

0,3500

0,4000

0,4500

0,5000

0,5500

0,6000

0,6500R

elac

ión

M y

E /

Inv

Tota

l

Años

RELACION INV M Y E RESPECTO A INVERSION TOTAL

52

Industria de bebidas (313): El sector de las bebidas es uno de los más difíciles para ingresar al mercado, debido a las diferentes firmas multinacionales y nacionales fuertemente consolidadas en Colombia, lo cual hace que pequeñas fábricas de bebidas salgan del mercado en poco tiempo y terminen siendo compradas por éstas. Este sector se ha caracterizado por su gran concentración industrial en diferentes partes del país. A continuación, se relaciona las diferentes compañías más importantes del país19: Industria Nacional de Gaseosas S.A (Coca – Cola) Gaseosas Posada Tobón S.A (Postobón) AjeColombia (Big Cola, Agua Cielo, Jugos Cifrut, Sporade, Big Fresh,

Cool Tea, Volt, Pulp)

En el gráfico No.7 se puede apreciar que entre los años 1980 y 1991 la participación de la producción en el PIB Industrial estuvo entre el 10% y 12%; pero para los años 1992 y 2012 su participación pasó de 8.6% al 5,4%. Esta reducción en la participación se debe a que la producción industrial total se incrementó desde 1992 a 2012 en un 100.2%; mientras el sector de bebidas se incrementó en un 26.47%, perdiendo participación. Lo anterior se debe a que, a partir de la apertura económica, otros sectores industriales aumentaron sus exportaciones y producción a diferencia de este sector. Cabe resaltar que este sector no es fuerte en el tema de las exportaciones, más bien sus plantas están radicadas en el exterior20.

19 Factor Dinero, Informe Sectorial: Bebidas[en linea] factordinero 2012.[consultado 15 de marzo de 2017] Disponible en: http://www.factordinero.com/de-interes/246-informe-sectorial-bebidas.html 20 Banco de la república: Hacia la Apertura económica 1989 – 1990.[en linea] Banco de la república .[consultado 15 de marzo de 2017]Disponible en línea: http://www.banrepcultural.org/blaavirtual/economia/industrilatina/155.htm

53

Otra explicación que tiene la caída de la producción en bebidas tiene que ver con las exportaciones. Según el artículo “Bebidas no alcohólicas en Colombia”, publicada por Legiscomex.com21, en la que afirman que las exportaciones de bebidas no alcohólicas pasaron del 28.2% en el 2009 al 18.6% en el 2012. Al igual que las exportaciones de bebidas energizantes e hidratantes pasaron del 25.9% en el 2009 al 14.5% en el 2012. El número de trabajadores para este sector ha disminuido con el paso del tiempo. Como se puede observar en el gráfico No.7, la participación laboral pasa del 5,5% al 2,5% entre 1980 y 2012; mientras la producción se ha incrementado entre los mismos años en un 28.04%. En cuanto al valor agregado, entre 1980 y 1991 su participación estuvo alrededor del 17%. La proporción del valor agregado está por encima de la producción, a diferencia del sector de alimentos, en la que ocurre lo contrario.

21 Bebidas no alcohólicas en Colombia [en línea]. Bogotá D.C.: Legiscomex, 2014 [consultado 6 de agosto de 2017]. Disponible en internet: https://www.legiscomex.com/BancoMedios/Documentos%20PDF/informe-sectorial-bebidas-no-alcoholicas-colombia-completo-rci285.pdf

0,02

0,07

0,12

0,17

0,22

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

Pro

po

rció

n P

IB T

ota

l In

du

stri

al

Años

PROPORCIÓN DE PRODUCCIÓN, NÚMERO DE TRABAJADORES Y VALOR AGREGADO RESPECTO AL TOTAL

NACIONAL

prop.vragreg prop. pn prop. trab

Fuente: Gráfico elaborado y calculado a partir de la EAM

Gráfico 7. Proporción producción, número de trabajadores y valor agregado respecto al total nacional - Industria de Bebidas (313)

54

En el gráfico No.8, la inversión en maquinaria y equipo ha reducido su participación frente al total nacional entre 1980 y 2012, al pasar del 6.74% al 2.25%. Por otra parte, la participación de la inversión bruta total se ha disminuido entre 1980 y 2004, pasando del 10.7% al 1.74% respecto al total nacional. A partir de ese año hasta el 2012, se experimenta una recuperación, pasando del 1.74% al 3.74%.

Debido a la transformación en maquinaria y equipo con nuevas tecnologías, hay indicios de que el número de trabajadores de este sector se haya reducido. Este proceso ha resultado muy eficiente, ya que cumple a cabalidad con su objetivo, la reducción de costos y eliminación de puestos de trabajo.

Fuente: Gráfico elaborado y calculado a partir de la EAM

La brecha que se observa en el gráfico No.8 entre la inversión total y maquinaria y equipo, se reduce en el 2004 y que es confirmado en el gráfico F, en donde la relación inversión en maquinaria y equipo con respecto a la inversión total, aumenta de 38.19% en el 2004 al 75.92% en el 2012.

0

0,02

0,04

0,06

0,08

0,1

0,12

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012Pro

po

rció

n d

el P

IB In

du

stri

al