La financiación municipal

19

LA FINANCIACIÓN MUNICIPAL Ángeles Pla Valencia, 28 de Noviembre 2015

-

Upload

auditoriavlc -

Category

Economy & Finance

-

view

425 -

download

0

Transcript of La financiación municipal

LA FINANCIACIÓN MUNICIPAL

Ángeles PlaValencia, 28 de Noviembre 2015

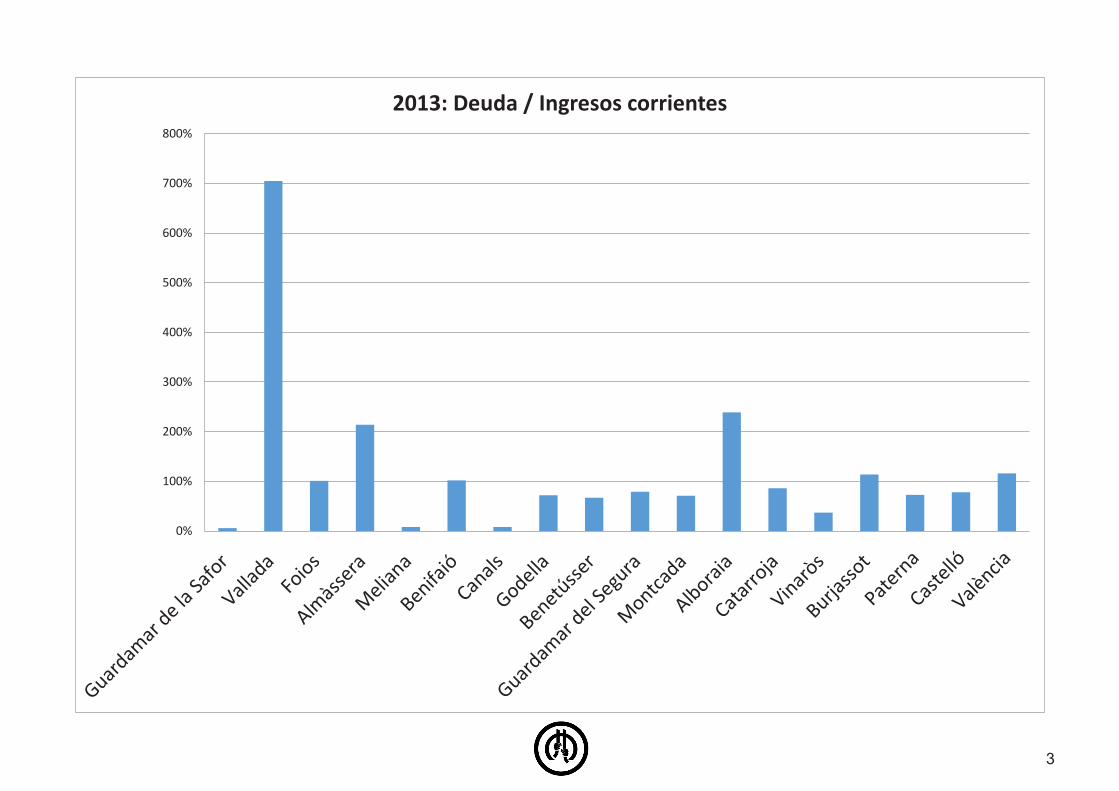

Ajuntament Deute 2013 (milers de €) Habitants Deute/ Habitant Ingressos corrents (€) Deute/Ingressos corrents

Guardamar de la Safor 56 483 115,94 996.786 6% Vallada 19.392 3.169 6.119,21 2.751.460 705% Foios 5.068 7.078 716,07 5.010.285 101%

Almàssera 8.210 7.285 1.126,96 3.839.361 214% Meliana 560 10.661 52,53 7.246.146 8% Benifaió 9.090 11.830 768,39 8.942.034 102% Canals 646 12.104 53,37 8.394.969 8%

Godella 7.070 13.226 534,55 9.779.912 72% Benetússer 6.395 14.709 434,74 9.498.248 67%

Guardamar del Segura 13.556 16.957 799,44 17.101.891 79% Montcada 9.368 21.930 427,16 13.215.014 71% Alboraia 42.331 23.269 1.819,19 17.730.843 239% Catarroja 15.954 27.654 576,93 18.485.764 86% Vinaròs 9.174 28.829 318,23 25.032.534 37%

Burjassot 25.706 38.148 673,86 22.596.688 114% Paterna 47.750 67.159 711 65.411.026 73% Castelló 120.724 180.185 670 154.774.295 78% València 872.326 792.303 1.101,00 752.004.830 116%

BENEYTO, Rafael (2015) / Fundació Nexe

2

0%

100%

200%

300%

400%

500%

600%

700%

800%

2013: Deuda / Ingresos corrientes

3

TRES SISTEMAS CONTABLES PARA LOS INGRESOS Y GASTOS PÚBLICOS

CONTABILIDAD

PRESUPUESTARIA

CONTABILIDAD PÚBLICA

CONTABILIDAD NACIONAL

Información sobre: Qué QUIERE hacer Qué ESTÁ haciendo Qué HIZO finalmente

OBJETIVO

Facilitar la discusión parlamentaria. Informar

al público. Identificar: QUIÉN GASTA

PARA QUÉ SE GASTA EN QUÉ SE GASTA

Posibilitar el seguimiento

continuo/diario de la EJECUCIÓN

presupuestaria. % de REALIZACIÓN % de DESVIACIÓN

Integrar los resultados finales en el sistema de

Cuentas Nacionales. CUENTAS DE LAS

ADMINISTRACIONES Y EMPRESAS PÚBCAS

SISTEMA DE REGISTRO DE

LOS INGRESOS Y GASTOS PÚBLICOS

CLASIFICACIONES

ORGÁNICA

FUNCIONAL ECONÓMICA

Principios, Definiciones, Relaciones, Normas de Valoración y Grupos de

Cuentas establecidos en el

PLAN GENERAL CONTABILIDAD

PÚBLICA

Utiliza el sistema de

CUENTAS Y OPERACIONES

DEL SEC’95

4

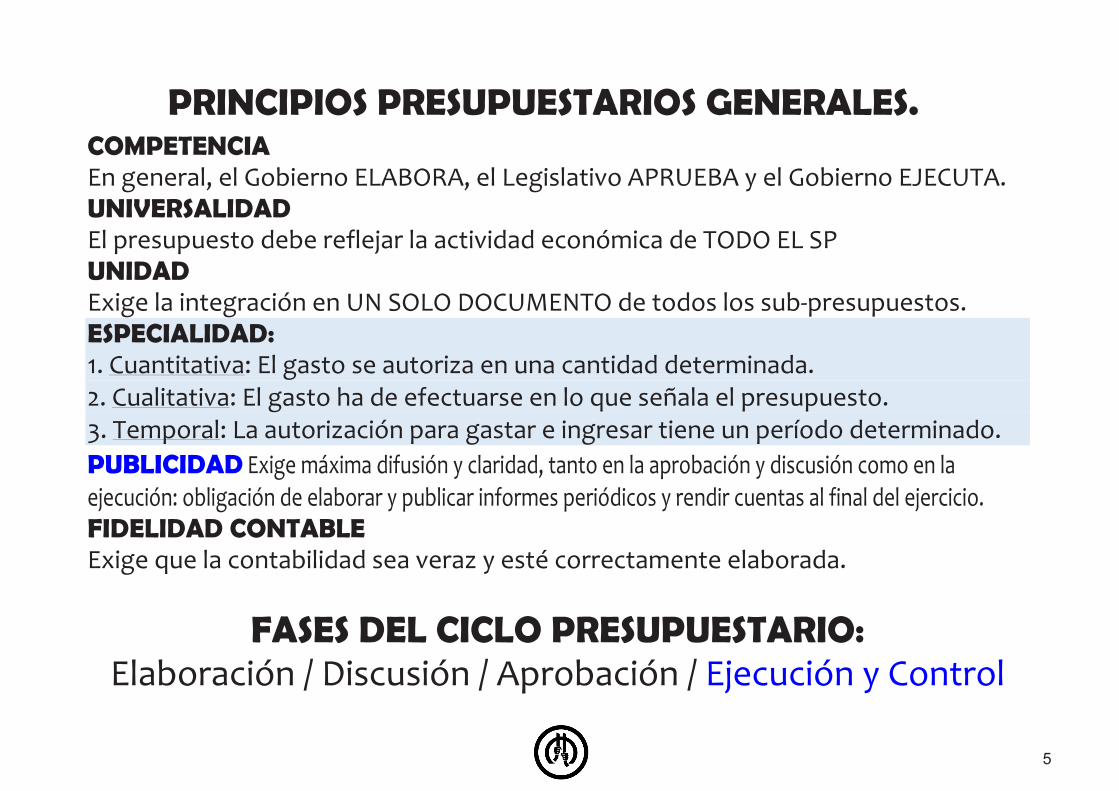

PRINCIPIOS PRESUPUESTARIOS GENERALES. COMPETENCIA En general, el Gobierno ELABORA, el Legislativo APRUEBA y el Gobierno EJECUTA. UNIVERSALIDAD El presupuesto debe reflejar la actividad económica de TODO EL SP UNIDAD Exige la integración en UN SOLO DOCUMENTO de todos los sub-presupuestos. ESPECIALIDAD: 1. Cuantitativa: El gasto se autoriza en una cantidad determinada. 2. Cualitativa: El gasto ha de efectuarse en lo que señala el presupuesto. 3. Temporal: La autorización para gastar e ingresar tiene un período determinado. PUBLICIDAD Exige máxima difusión y claridad, tanto en la aprobación y discusión como en la ejecución: obligación de elaborar y publicar informes periódicos y rendir cuentas al final del ejercicio. FIDELIDAD CONTABLE Exige que la contabilidad sea veraz y esté correctamente elaborada.

FASES DEL CICLO PRESUPUESTARIO: Elaboración / Discusión / Aprobación / Ejecución y Control

5

Votantes Concejales Diputados Provinciales Alcalde Presidente

Ayuntamiento Diputación provincial

Órgano de elección indirecta

Poder local

Plena capacidad jurídica / Carta Europea de Autonomía Local (Estrasburgo, 15/10/1985; ratificada 20/1/1988) → Autonomía política y financiera: CE 137, 140 y 142 Los municipios (8.117) dependen de leyes generales (Eº) y leyes autonómicas (uniformidad). Circunscripción electoral básica (CE 1978). Gobierno + Federación Española de Municipios y Provincias → Ley Reguladora de las Bases del Régimen Local (Ley 7/85)

6

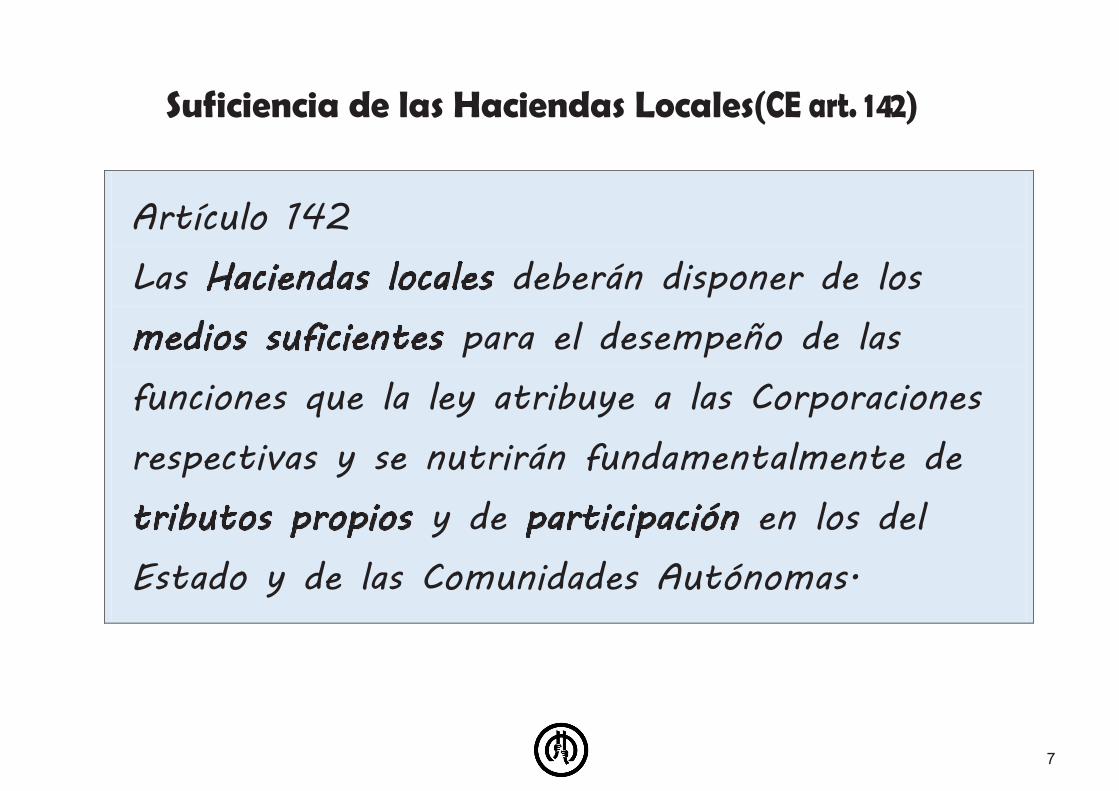

Suficiencia de las Haciendas Locales(CE art. 142)

Artículo 142 Las Haciendas locales deberán disponer de los medios suficientes para el desempeño de las funciones que la ley atribuye a las Corporaciones respectivas y se nutrirán fundamentalmente de tributos propios y de participación en los del Estado y de las Comunidades Autónomas.

7

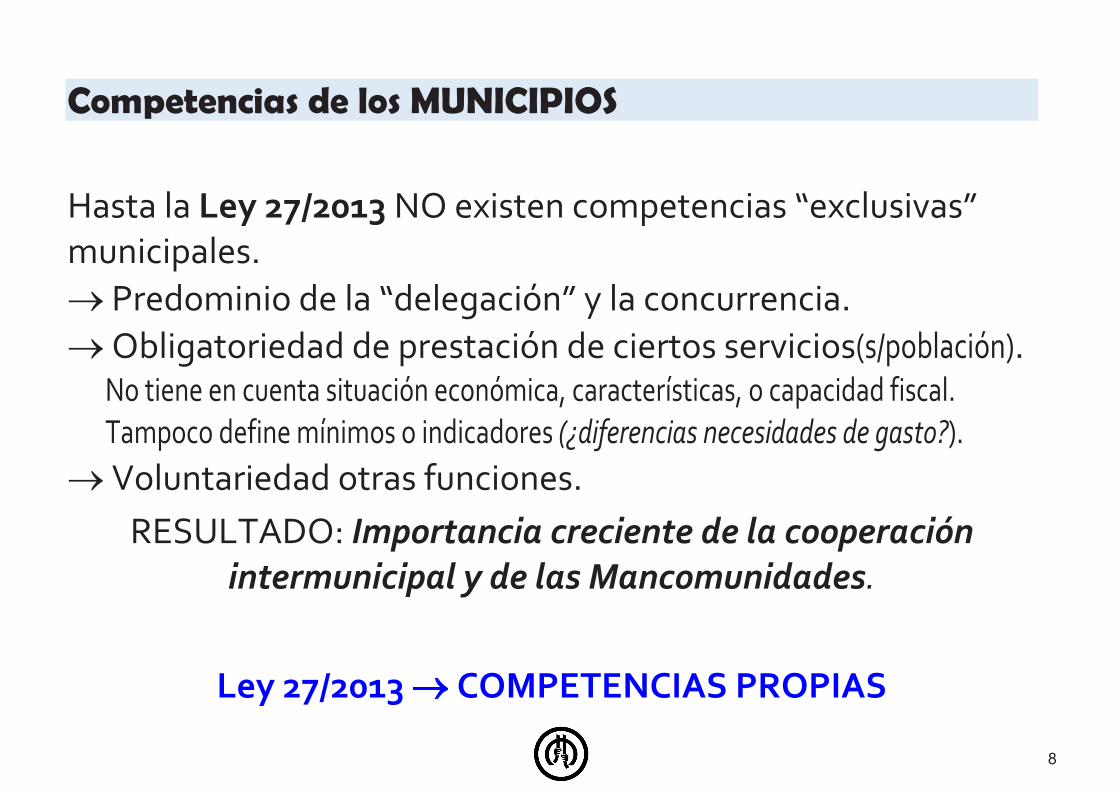

Competencias de los MUNICIPIOS Hasta la Ley 27/2013 NO existen competencias “exclusivas” municipales. → Predominio de la “delegación” y la concurrencia. → Obligatoriedad de prestación de ciertos servicios(s/población).

No tiene en cuenta situación económica, características, o capacidad fiscal. Tampoco define mínimos o indicadores (¿diferencias necesidades de gasto?).

→ Voluntariedad otras funciones. RESULTADO: Importancia creciente de la cooperación

intermunicipal y de las Mancomunidades.

Ley 27/2013 → COMPETENCIAS PROPIAS

8

Los Municipios deberán prestar los servicios siguientes: a) En todos los Municipios: … b) En los Municipios con población superior a 5.000 habitantes, además: … c) En los Municipios con población superior a 20.000 habitantes, además: … d) En los Municipios con población superior a 50.000 habitantes, además: … * En los municipios con población inferior a 20.000 habitantes será la Diputación provincial o entidad equivalente la que coordinará la prestación de los siguientes servicios: … DOCUMENTO / Listado de competencias

2

9

Competencias de las DIPUTACIONES A) Coordinación de servicios municipales. B) Asistencia y cooperación a los municipios. C) Servicios supramunicipales. RESULTADO: Están al servicio de los municipios

más pequeños.

10

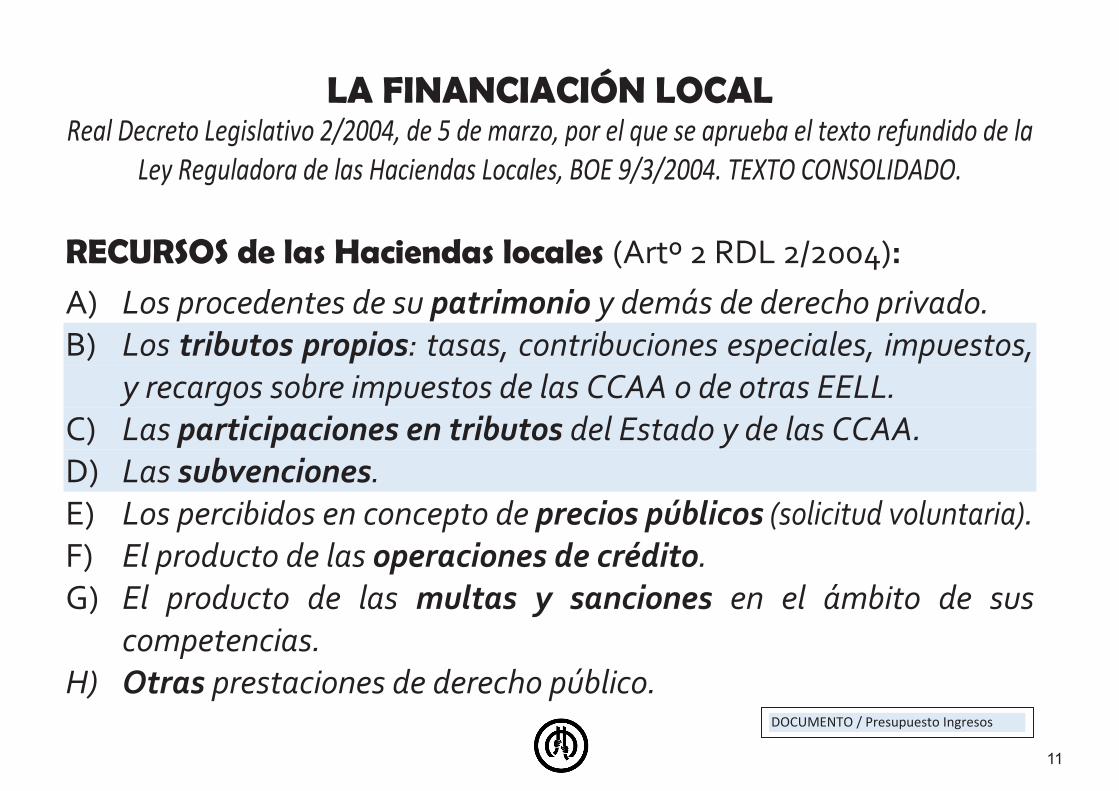

LA FINANCIACIÓN LOCAL Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la

Ley Reguladora de las Haciendas Locales, BOE 9/3/2004. TEXTO CONSOLIDADO. RECURSOS de las Haciendas locales (Artº 2 RDL 2/2004): A) Los procedentes de su patrimonio y demás de derecho privado. B) Los tributos propios: tasas, contribuciones especiales, impuestos,

y recargos sobre impuestos de las CCAA o de otras EELL. C) Las participaciones en tributos del Estado y de las CCAA. D) Las subvenciones. E) Los percibidos en concepto de precios públicos (solicitud voluntaria). F) El producto de las operaciones de crédito. G) El producto de las multas y sanciones en el ámbito de sus

competencias. H) Otras prestaciones de derecho público.

DOCUMENTO / Presupuesto Ingresos

11

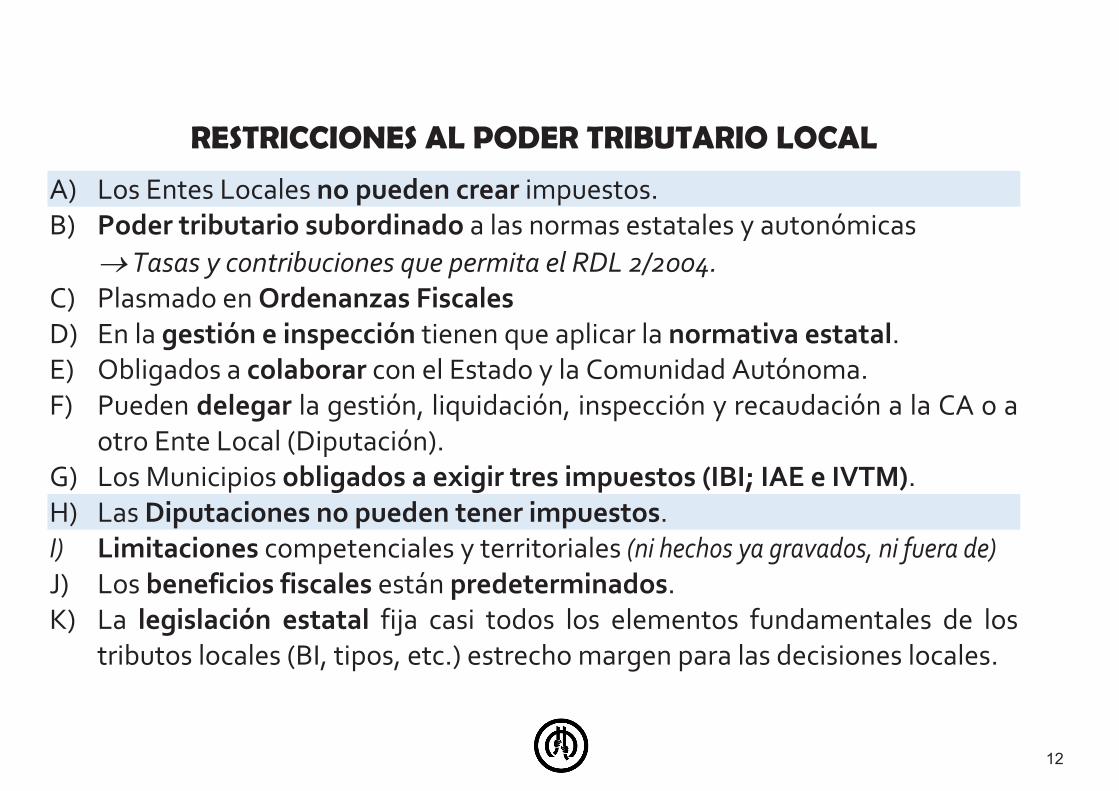

RESTRICCIONES AL PODER TRIBUTARIO LOCAL

A) Los Entes Locales no pueden crear impuestos. B) Poder tributario subordinado a las normas estatales y autonómicas

→ Tasas y contribuciones que permita el RDL 2/2004. C) Plasmado en Ordenanzas Fiscales D) En la gestión e inspección tienen que aplicar la normativa estatal. E) Obligados a colaborar con el Estado y la Comunidad Autónoma. F) Pueden delegar la gestión, liquidación, inspección y recaudación a la CA o a

otro Ente Local (Diputación). G) Los Municipios obligados a exigir tres impuestos (IBI; IAE e IVTM). H) Las Diputaciones no pueden tener impuestos. I) Limitaciones competenciales y territoriales (ni hechos ya gravados, ni fuera de) J) Los beneficios fiscales están predeterminados. K) La legislación estatal fija casi todos los elementos fundamentales de los

tributos locales (BI, tipos, etc.) estrecho margen para las decisiones locales.

12

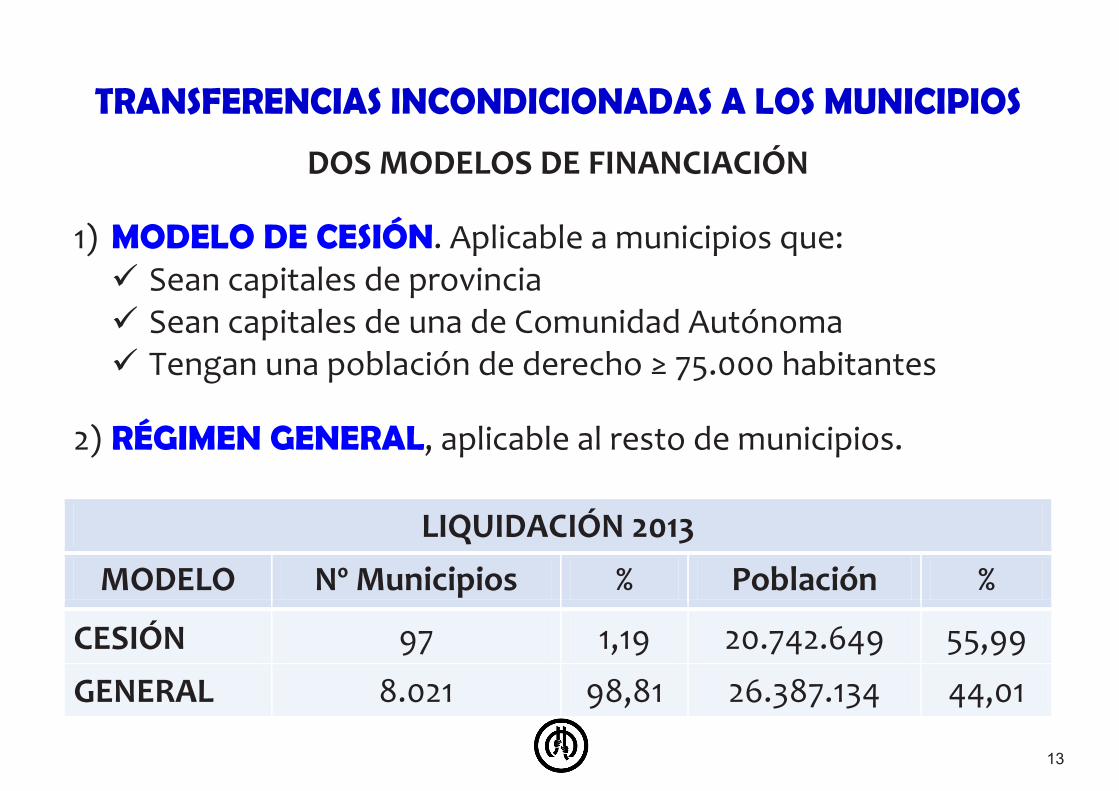

TRANSFERENCIAS INCONDICIONADAS A LOS MUNICIPIOS

DOS MODELOS DE FINANCIACIÓN 1) MODELO DE CESIÓN. Aplicable a municipios que: Sean capitales de provincia Sean capitales de una de Comunidad Autónoma Tengan una población de derecho ≥ 75.000 habitantes

2) RÉGIMEN GENERAL, aplicable al resto de municipios.

LIQUIDACIÓN 2013

MODELO Nº Municipios % Población %

CESIÓN 97 1,19 20.742.649 55,99 GENERAL 8.021 98,81 26.387.134 44,01

13

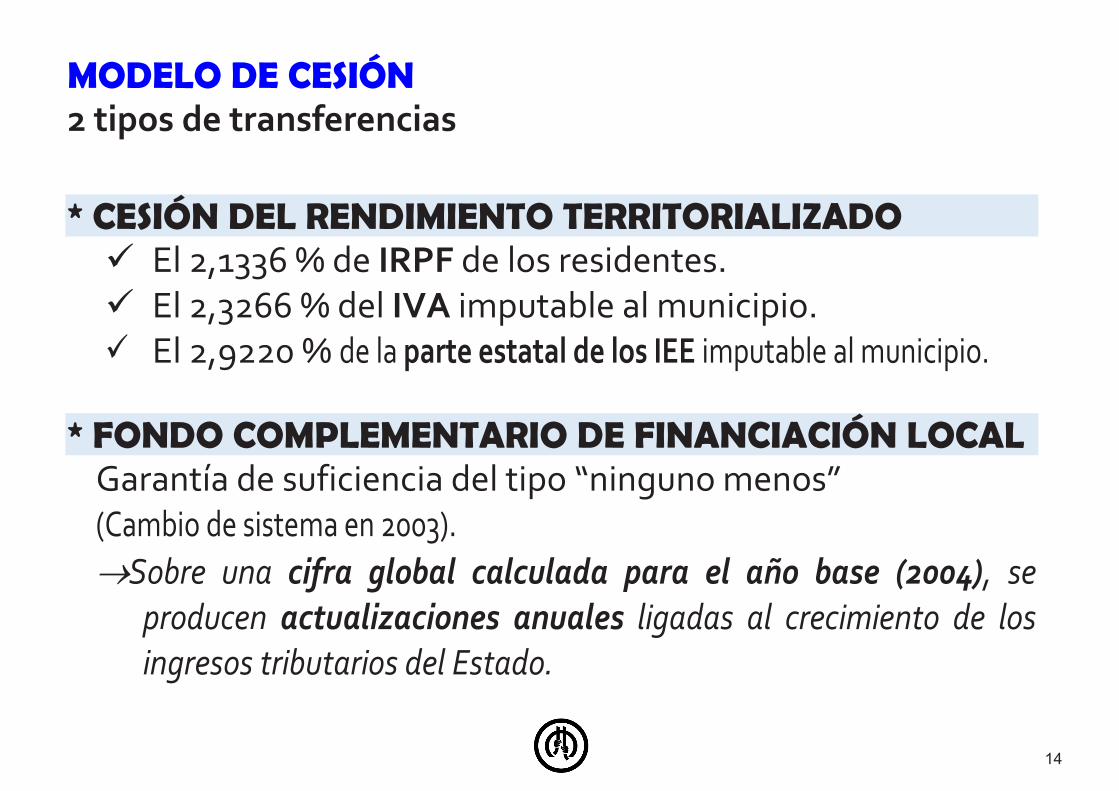

MODELO DE CESIÓN 2 tipos de transferencias * CESIÓN DEL RENDIMIENTO TERRITORIALIZADO El 2,1336 % de IRPF de los residentes. El 2,3266 % del IVA imputable al municipio. El 2,9220 % de la parte estatal de los IEE imputable al municipio.

* FONDO COMPLEMENTARIO DE FINANCIACIÓN LOCAL Garantía de suficiencia del tipo “ninguno menos” (Cambio de sistema en 2003). →Sobre una cifra global calculada para el año base (2004), se

producen actualizaciones anuales ligadas al crecimiento de los ingresos tributarios del Estado.

14

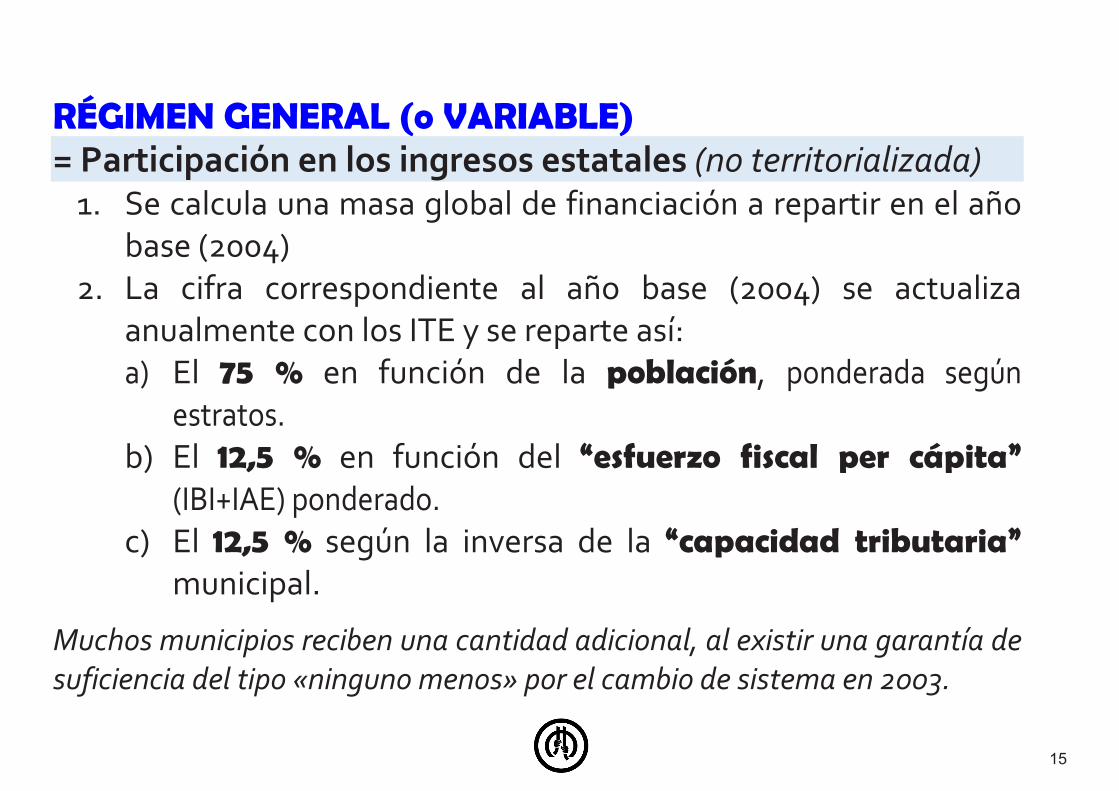

RÉGIMEN GENERAL (o VARIABLE) = Participación en los ingresos estatales (no territorializada)

1. Se calcula una masa global de financiación a repartir en el año base (2004)

2. La cifra correspondiente al año base (2004) se actualiza anualmente con los ITE y se reparte así: a) El 75 % en función de la población, ponderada según

estratos. b) El 12,5 % en función del “esfuerzo fiscal per cápita”

(IBI+IAE) ponderado. c) El 12,5 % según la inversa de la “capacidad tributaria”

municipal.

Muchos municipios reciben una cantidad adicional, al existir una garantía de suficiencia del tipo «ninguno menos» por el cambio de sistema en 2003.

15

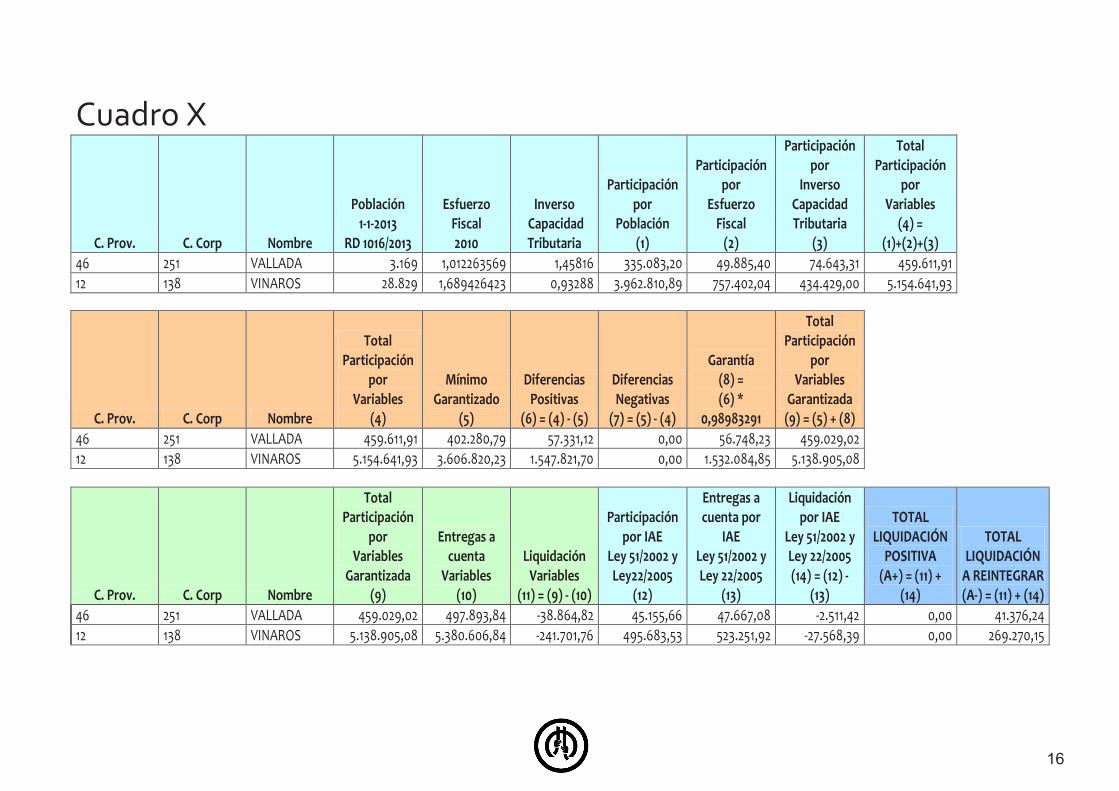

Cuadro X

C. Prov. C. Corp Nombre

Población 1-1-2013

RD 1016/2013

Esfuerzo Fiscal 2010

Inverso Capacidad Tributaria

Participación por

Población (1)

Participación por

Esfuerzo Fiscal

(2)

Participación por

Inverso Capacidad Tributaria

(3)

Total Participación

por Variables

(4) = (1)+(2)+(3)

46 251 VALLADA 3.169 1,012263569 1,45816 335.083,20 49.885,40 74.643,31 459.611,91 12 138 VINAROS 28.829 1,689426423 0,93288 3.962.810,89 757.402,04 434.429,00 5.154.641,93

C. Prov. C. Corp Nombre

Total Participación

por Variables

(4)

Mínimo Garantizado

(5)

Diferencias Positivas

(6) = (4) - (5)

Diferencias Negativas

(7) = (5) - (4)

Garantía (8) = (6) *

0,98983291

Total Participación

por Variables

Garantizada (9) = (5) + (8)

46 251 VALLADA 459.611,91 402.280,79 57.331,12 0,00 56.748,23 459.029,02 12 138 VINAROS 5.154.641,93 3.606.820,23 1.547.821,70 0,00 1.532.084,85 5.138.905,08

C. Prov. C. Corp Nombre

Total Participación

por Variables

Garantizada (9)

Entregas a cuenta

Variables (10)

Liquidación Variables

(11) = (9) - (10)

Participación por IAE

Ley 51/2002 y Ley22/2005

(12)

Entregas a cuenta por

IAE Ley 51/2002 y Ley 22/2005

(13)

Liquidación por IAE

Ley 51/2002 y Ley 22/2005 (14) = (12) -

(13)

TOTAL LIQUIDACIÓN

POSITIVA (A+) = (11) +

(14)

TOTAL LIQUIDACIÓN

A REINTEGRAR (A-) = (11) + (14)

46 251 VALLADA 459.029,02 497.893,84 -38.864,82 45.155,66 47.667,08 -2.511,42 0,00 41.376,24 12 138 VINAROS 5.138.905,08 5.380.606,84 -241.701,76 495.683,53 523.251,92 -27.568,39 0,00 269.270,15

16

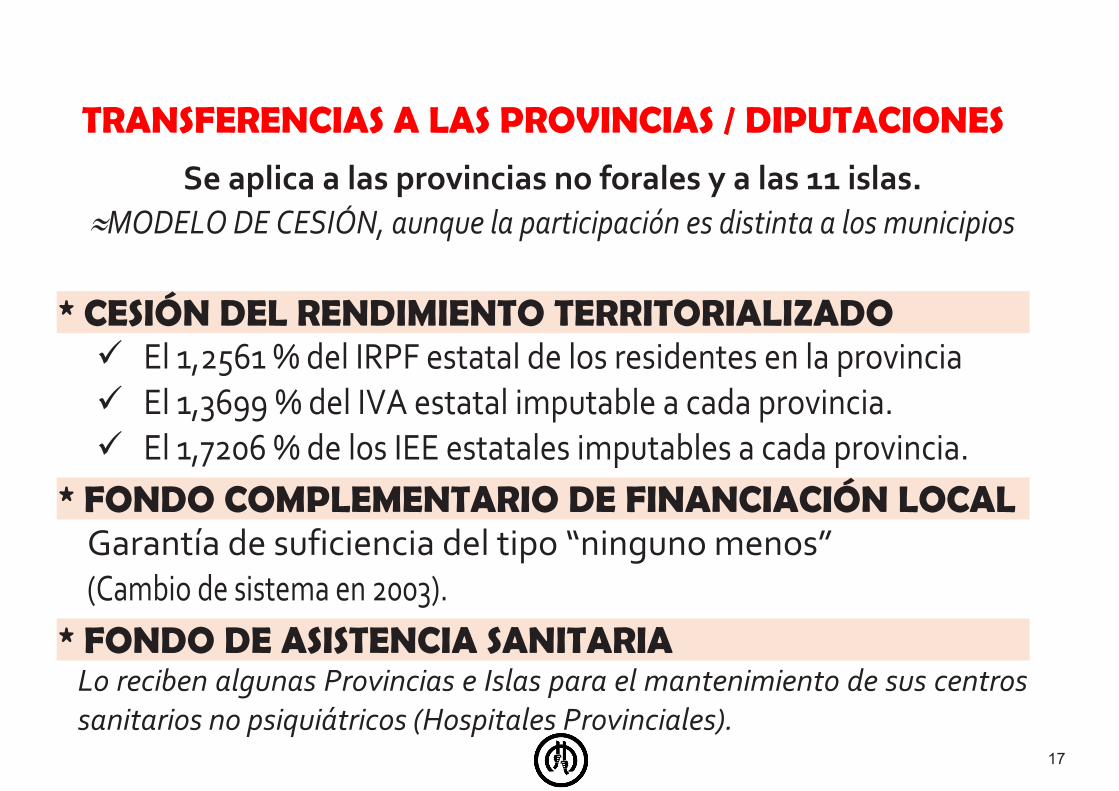

TRANSFERENCIAS A LAS PROVINCIAS / DIPUTACIONES

Se aplica a las provincias no forales y a las 11 islas. ≈MODELO DE CESIÓN, aunque la participación es distinta a los municipios

* CESIÓN DEL RENDIMIENTO TERRITORIALIZADO El 1,2561 % del IRPF estatal de los residentes en la provincia El 1,3699 % del IVA estatal imputable a cada provincia. El 1,7206 % de los IEE estatales imputables a cada provincia.

* FONDO COMPLEMENTARIO DE FINANCIACIÓN LOCAL Garantía de suficiencia del tipo “ninguno menos” (Cambio de sistema en 2003).

* FONDO DE ASISTENCIA SANITARIA Lo reciben algunas Provincias e Islas para el mantenimiento de sus centros sanitarios no psiquiátricos (Hospitales Provinciales).

17

LIQUIDACIÓN 2013

Impuestos

cedidos

Fondo Complementario de Financiación

Local

Asistencia Sanitaria

Total Participación

ALICANTE 32.572.425,75 159.156.074,95 25.576.767,65 217.305.268,35

CASTELLÓN 11.364.293,96 63.713.965,45 22.216.917,75 97.295.177,16

VALENCIA 50.223.678,81 237.993.482,01 95.989.157,93 384.206.318,75

18

TRANSFERENCIAS CONDICIONADAS ESTADO-EELL

4 tipos:

1) Cooperación económica local. Son transferencias de capital destinadas a inversión local, provienen principalmente del MAP.

2) Fondo de infraestructuras para mejoras medioambientales. Fondos de la UE, tanto los directos a las EELL como los de intermediación financiera estatal o autonómica.

3) Los convenios de inversión para proyectos específicos.

4) Las ayudas al transporte público Vía contratos-programa con las EMT de Barcelona, Madrid y las Islas Canarias. Vía subvención específica del Estado para el transporte colectivo urbano que

prestan los municipios.

19