“LA EMERGENCIA DE LAS REDES EN EL -...

55

“LA EMERGENCIA DE LAS REDES EN EL SECTOR PRODUCTOR DE GRANOS EN LA ARGENTINA” www.agro.uba.ar/agroneg Programa de Agronegocios y Alimentos Facultad de Agronomía Universidad de Buenos Aires Ing. Magíster UBA Sebastián Senesi Co-Director Programa de Agronegocios y Alimentos Prof. Maestría en Agronegocios y Alimentos y Posgrados AD en Agronegocios y Alimentos

Transcript of “LA EMERGENCIA DE LAS REDES EN EL -...

“LA EMERGENCIA DE LAS REDES EN EL

SECTOR PRODUCTOR DE GRANOS EN LA ARGENTINA”

www.agro.uba.ar/agroneg

Programa de Agronegocios y Alimentos

Facultad de Agronomía

Universidad de Buenos Aires

Ing. Magíster UBA Sebastián Senesi

Co-Director Programa de Agronegocios y Alimentos

Prof. Maestría en Agronegocios y Alimentos y Posgrados

AD en Agronegocios y Alimentos

AGRONEGOCIOS

VISIÓN & PENSAMIENTO SISTEMICO & SISTEMAS DE VALOR

MERCADO CLIENTE

Los agronegocios alimentarios son sistemas abiertos de

creación de valor para el cliente, definidos como de sistemas de

abastecimiento cadenas, redes, distritos

conformando sistemas virtuales de valor,

relacionados con sistemas mayores

dentro del mercado mundial interconectado y

globalizado, en un determinado contexto espacial

y temporal.

PROCESO PRODUCTO SERVICIO REGIÓN ECOSISTEMA

CONCEPTO DE AGRONEGOCIOS ALIMENTARIOS

CONSTRUYENDO UN NUEVO PARADIGMA PARA INVESTIGACIÓN Y GESTIÓN

• AGRIBUSINESS

• FILIERES

• GESTIÓN DE CADENAS

• DISTRITOS, AGROINDUSTRIALES Y COMERCIALES

• REDES

• SISTEMA COASIANO DE AGRONEGOCIOS

AGRIBUSINESS Sistema de Agronegocios de Commodities (Goldberg 1968)

( Agribusiness Commodity System)

Engloba a todos los participantes involucrados en la producción,

procesamiento, y en el marketing de un único producto agrícola.

Tal sistema incluye a los proveedores de insumos agrícolas, agricultores,

operadores de almacenaje, procesadores, mayoristas, y los minoristas

involucrados en un flujo de commodities en las sucesivas etapas desde

los insumos iniciales hasta el consumidor final.

También incluye todas las instituciones que afectan y coordinan las

sucesivas etapas del flujo de commodities, como ser el gobierno,

los mercados de futuros, y las asociaciones de comercio.

(Goldberg 1968).

GESTION DE CADENAS

• CIENCIAS DE LA CADENA

• GESTIÓN DE CADENAS

• ENTIDADES SUCEPTIBLES DE GESTIÓN:

LIDERAZGO, INCENTIVOS Y CONTROLES

• ESTRUCTURA Y COMPORTAMIENTO, PODER,

LOGÍSTICA, CO-MARKETING, CO-INNOVACIÓN,

COMPETITIVIDAD Y BENCHMARKING

WAGGENIGEN: ZUURBIER, VAN DALEN, BEERS, BEULENS.

AGRI CHAIN COMPETENCE FOUNDATION: VAN ROECKEL

REDES

• THORELLI 1986 ... LA ECONOMÍA PUEDE SER VISTA COMO UNA RED DE ORGANIZACIONES CON UNA VASTA JERARQUÍA DE SUBORDINACIÓN, ENTRAMADA EN REDES.

• NUESTRA RED FOCAL ES AQUELLA INTERMEDIARIA ENTRE LA FIRMA Y EL MERCADO.

• GENERICAMENTE UNA RED PUEDE SER VISTA COMO UN CONJUNTO DE NUDOS O POSICIONES Y ENLACES, MANIFESTADOS POR LAS INTERACCIONES ENTRE LAS POSICIONES ...

PODER “DEL NUDO” EN LA RED

COOPERACIÓN VS. CONFLICTO

ECONÓMICO

TECNOLÓGICO

EXPERIENCIA

CONFIANZA

LEGITIMIDAD

ESCENARIO DE NEGOCIOS

TURBULENTO Y COMPETITIVO

COMPLEJIDAD EN LOS AGRONEGOCIOS

PERTURBACIONES

TECNOLÓGICOS

ORGANIZACIONALES

INSTITUCIONALES

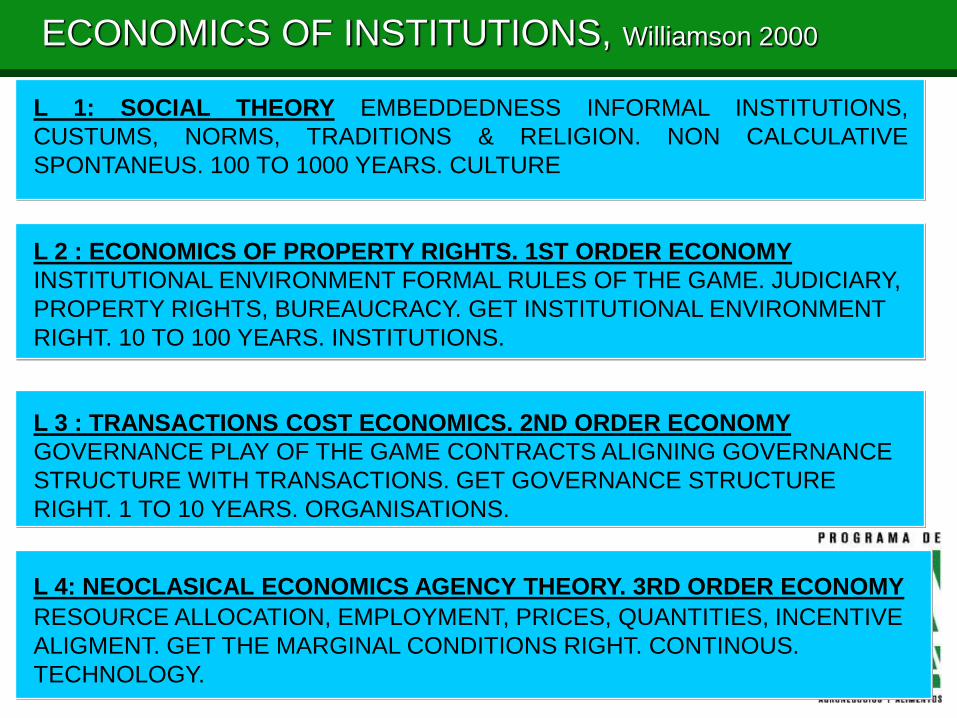

ECONOMICS OF INSTITUTIONS, Williamson 2000

L 1: SOCIAL THEORY EMBEDDEDNESS INFORMAL INSTITUTIONS,

CUSTUMS, NORMS, TRADITIONS & RELIGION. NON CALCULATIVE

SPONTANEUS. 100 TO 1000 YEARS. CULTURE

L 2 : ECONOMICS OF PROPERTY RIGHTS. 1ST ORDER ECONOMY

INSTITUTIONAL ENVIRONMENT FORMAL RULES OF THE GAME. JUDICIARY,

PROPERTY RIGHTS, BUREAUCRACY. GET INSTITUTIONAL ENVIRONMENT

RIGHT. 10 TO 100 YEARS. INSTITUTIONS.

L 3 : TRANSACTIONS COST ECONOMICS. 2ND ORDER ECONOMY

GOVERNANCE PLAY OF THE GAME CONTRACTS ALIGNING GOVERNANCE

STRUCTURE WITH TRANSACTIONS. GET GOVERNANCE STRUCTURE

RIGHT. 1 TO 10 YEARS. ORGANISATIONS.

L 4: NEOCLASICAL ECONOMICS AGENCY THEORY. 3RD ORDER ECONOMY RESOURCE ALLOCATION, EMPLOYMENT, PRICES, QUANTITIES, INCENTIVE

ALIGMENT. GET THE MARGINAL CONDITIONS RIGHT. CONTINOUS.

TECHNOLOGY.

INNOVACIÓN

COMPETITIVIDAD DEL SISTEMA

TECNOLÓGICA

ORGANIZACIONAL

INSTITUCIONAL

1992 2000 2008 % Growth (1992-2008)

Planted area (in

million hectares) 14.5 22.7 28.0 93.1%

Production (in

million metric

tons)

35.5 58.3 88.0 147.8%

Que paso en la Agricultura Argentina en los últimos 20 años?

Área Triguera Argentina (BCBA)

Participación en la Producción Mundial: 93/94: 1,7% 08/09: 1,8%

Área Maicera Argentina

(BCBA)

Participación en la Producción Mundial: 93/94: 2,1% 08/09: 2,4%

Área Girasolera Argentina

(BCBA)

Participación en la Producción Mundial: 93/94: 18,7% 08/09: 13,7%

14

Área Sojera Argentina

(BCBA)

Participación en la Producción Mundial: 93/94: 10,5% 08/09: 21,2%

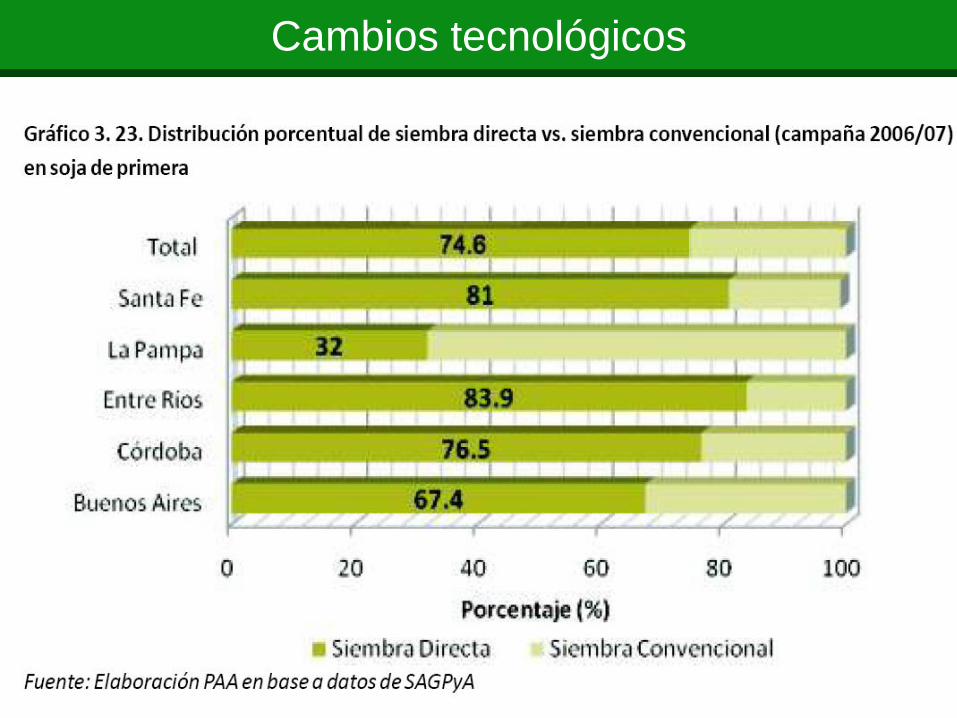

Cambios tecnológicos

Cambios tecnológicos

Siembra directa

Cambios tecnológicos

Cambios tecnológicos

Doble cultivo, rotaciones, diversidad

Nutrición, fertilización, inoculación

Cambios tecnológicos

Control integrado de plagas

Cambios tecnológicos

Cambios tecnológicos

Cambios tecnológicos

Uso responsable de agroquímicos

Agricultura de precisión

Cambios tecnológicos

Siembra y rendimiento de soja

Rendimiento por ha. de soja

Área sembrada de los principales 4 cultivos agrícolas en la Argentina (1992-

2008)

1992 2000 2008

% de

crecim.

(1992-2008)

Área sembrada (en millones de

hectáreas) 14.5 22.7 28.0 93.1%

Producción (en millones de toneladas) 35.5 58.3 88.0 147.8%

Agronegocios en la Argentina

Industria aceitera

INDUSTRIA ACEITERA ARGENTINA: CAPACIDAD TEORICA (1)

DE MOLIENDA, COSECHA Y OFERTA OLEAGINOSA

Soja, Girasol, Lino, Maní, Algodón, Cártamo y Colza78%

60%76%

83%

87%92%

82%

74%71%78%

72%

59%

74%76%

70%64%74%

85%

78%72%64%72%65%72%

69%64%71%

68%

0

10

20

30

40

50

60

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10*

Año calendario

En

Mill

on

es

de

To

ne

lad

as

Importaciones de Soja

Producción de Otros Oleaginosos

Producción de Soja

Molienda de Otros Oleaginosos

Molienda de Soja

Capacidad Teórica

(1) Considera 330 días de producción base 24 horas de funcionamiento. En rojo, porcentajes de uso efectivo de la capacidad

teórica. (*) Proyectado

Fuente: Datos oficiales / J.J. Hinrichsen y estim. propia

Nóvitas S.A.

67,1%64,2%

76,6%

93,8%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

TRIGO MAIZ SOJA GIRASOL

GRANO DERIVADOS

ESTRUCTURALIDAD EXPORTADORA

PORCENTAJE PROMEDIO DE LA PRODUCCION INTERNA

EXPORTADA EN LAS ULTIMAS NUEVE CAMPAÑAS

Fuente: SAGPyA

Nóvitas S.A.

Industria aceitera

Industria aceitera

Industria aceitera

FOOD & AGRIBUSINESS PROGRAM – SCHOOL OF AGRONOMY - UBA

Exportaciones soja

Nóvitas S.A.

EXPORTACIONES MUNDIALES NETAS DEL COMPLEJO

SOJERO 1983/84-87/88

BRASIL

22,5%

OTROS

6,6%

ARGENTINA

13,6%BOLIVIA

0,1%

PARAGUAY

1,6%

EE.UU.

55,6%

TOTAL: 47,00 MILLONES DE TONELADAS

MERCOSUR +

Bolivia 33,4%

EXPORTACIONES MUNDIALES NETAS DEL COMPLEJO

SOJERO 2003/04 - 07/08

ARGENTINA

31,1%

BOLIVIA

0,9%

PARAGUAY

3,9%

INDIA

1,2%OTROS

0,1%

URUGUAY

0,4%BRASIL

33,3%

EE.UU.

29%

TOTAL: 119,40 MILLONES DE TONELADAS

MERCOSUR +

Bolivia 70%

Exportaciones soja

Formas híbridas en la agricultura argentina

• Forma híbrida informal

• Fideicomisos

• Estructura corporativa orientada hacia

el inversor

• Red de redes

¿Por qué surgen? ¿Qué ventajas y

desventajas tienen? ¿Cuáles son las

estructuras de gobernancia?

Aspectos a discutir • Presencia en el sistema

• Tipo de contrato

• Actores implicados

• Duración del contrato

• Intercambio de información

• Area productiva promedio

• Fuentes financieras

• Frecuencia de transacción

• Nivel de incertidumbre organizacional

• Nivel de confianza/reputación

• Incentivos y control

• Activos específicos

• Inversiones conjuntas o individuales

• Tipo de colaboración entre firmas

Formas híbridas en la agricultura argentina

Forma híbrida informal

Seeding Services

Grain Sales

Farming

renting

Inp

uts

Harvesting

Services

Pulverizating

Services

Producer (own

financed or credits)

Fideicomisos

FOOD & AGRIBUSINESS PROGRAM – SCHOOL OF AGRONOMY - UBA

Estructura corporativa orientada hacia el inversor

Red de redes

Localización

Informal, red de

redes

Las cuatro formas

Red de redes,

Informal

Resumen

Formas híbridas

informales Fideicomiso

Orientada al

inversor Red de redes

Presencia en el

sistema 20 años 6 años 15 años 15 años

Tipo de contrato Informal Formal Formal Formal e informal

(confianza)

Actores

implicados

Dueños de los

campos,

proveedores de

servicios

Inversores, bancos,

abogados,

coordinador

(administrador),

proveedores de

servicios

Coordinador,

proveedores de

servicios,

abogados,

contadores e

inversores

Coordinador, dueños

de campos,

proveedores de

servicios, compañías

de insumos, socios

Duración del

contrato

Corto-mediano

plazo

Corto-mediano

plazo Corto plazo Largo plazo

Intercambio de

información

Depende del

contrato (en gral

baja)

Alta Alta Alta

Área productiva

promedio (basada

en casos reales)

3.000 a 10.000

has. Propias y

rentadas

5.000 a 10.000 has.

Ppalmente rentadas

10.000 a 100.000

has. Rentadas

20.000 a 350.000 has.

Propias y rentadas

Fuentes

financieras

Propia y de

empresas de

insumos

Arreglas financieros

con bancos

Arreglos financieros

con inversores

externos

Propia, bancos,

inversores y

empresas de insumos

Resumen

Formas híbridas

informales Fideicomiso

Orientada al

inversor Red de redes

Frecuencia de

transacción Media Media

Baja (c/ inversores)

Alta (c/ proveed) Alta

Nivel de

incertidumbre

organizacional

Media Baja Baja Baja (imp. de la

confianza)

Nivel de confianza

/reputación No es importante Alta Alta Alta

Incentivos y

control Bajos Altos Altos Muy altos

Activos

específicos

Know-how, bajos

niveles

Know-how,

reputación de los

actores. Medios

Know-how,

reputación de los

actores. Medios

Know-how, reputación

de los actores,

tecnología. Altos

Inversiones

conjuntas o

individuales

Individual Individual

Individual, en

algunos casos

conjunta

Colectiva

Colaboración

entre firmas

(agrupada,

secuencial,

recíproca)

Secuencial Combinada Combinada Recíproca

Resumen

Se observa entonces que la capacidad de

administrar contratos en el marco de la acción

colectiva ha sido una constante que ha

evolucionado en los últimos años.

Desde las formas híbridas más informales hasta las

más desarrolladas y complejas como la red de

redes, todas tienen en cuenta la importancia de

trabajar mancomunadamente, compartiendo

actividades e información y tecnología, realizando

inversiones en forma conjunta, y planteando

objetivos estratégicos en común.

FOOD & AGRIBUSINESS PROGRAM . SCHOOL OF AGRONOMY. UBA. www.agro.uba.ar/agroneg

Resumen

El crecimiento de la producción y la

productividad del sistema agrícola argentino no

obedece solamente a cuestiones tecnológicas…

… Es evidente que el paquete tecnológico

mencionado ha sido clave para el crecimiento del

sector…

… pero la productividad también se ganó en función

de la coordinación del sistema y de la gestión de las

distintas actividades en el mismo.

Resumen

Adaptación Flexibilidad

Confianza

Visión compartida

Procesos agrícolas

TIC

Incentivos

flexibilidad,

capacidad de

adaptación

bajos costos de

transacción

Mayor

competitividad

Nuevas formas

organizacionales

INNOVACION

COMPETITIVIDAD SISTEMICA

INSTITUCIONAL

ORGANIZACIONAL

TECNOLOGICA

ACCESO AL MERCADO

PREFERENCIA DEL CLIENTE

CADENAS REDES DISTRITOS

CAPITAL SOCIAL

INNOVACION, COSTOS, & PRODUCTIVIDAD

DIFERENCIACION

CALIDAD

COSTOS F & V

PRODUCTIVIDAD

COMPETITIVIDAD DEL SISTEMA

TECNOLOGIA

PROCESO Y PRODUCTO ORGANIZACIONAL

COSTOS T. m.

EFICACIA Y EFICIENCIA

TRANSACCIONES

INSTITUCIONAL

COSTOS T. M.

CALIDAD INSTITUCIONAL

SEGURIDAD JURIDICA

INNOVACIÓN, COSTOS &

PRODUCTIVIDAD

PATH

DEPENDENCY

COMPETITIVIDAD DEL SISTEMA

INSTITUCIONAL

ORGANIZACIONAL

REMEDIBILIDAD

IRREMEDIABILIDAD

TECNOLÓGICO

ECONOMÍA

2ndo ORDEN

ECONOMÍA

1er ORDEN

COSTOS DE

TRANSACCION micro

DISEÑO

ORGANIZACIONAL

ESTRATEGIA

COSTOS FIJOS

COSTOS VARIABLES

PRODUCTIVIDAD CALIDAD

ESTRATEGIA

ECONOMÍA

3er ORDEN

COSTOS DE

TRANSACCION MACRO

DISEÑO

INSTITUCIONAL

ESTRATEGIA

INNOVACION, PRODUCTIVIDAD & COSTOS

ORGANIZACIONES, LOS JUGADORES,C.T.m.

DISEÑO ORGANIZACIONAL & COMPETITIVIDAD 2° ORDEN.

EFICACIA, EFICIENCIA EN TRANSACCIONES Foco en el acceso al mercado y en la preferencia del cliente

Sistemas de abastecimiento: Cadenas, redes y distritos

TECNOLOGIAS, QUÉ Y CÓMO HACER,CV & CV

MARGINALISTA & COMPETITIVIDAD 3° ORDEN

CALIDAD Y PRODUCTIVIDAD

Revolución tecnológica, telemática y biotecnología

Sustentabilidad, intervención homeopática SD

INSTITUCIONES, LAS REGLAS DE JUEGO, C.T.M.

Los 3 Sectores, Participación & Transaparencia

DISEÑO INSTITUCIONAL & COMPETITIVIDAD 1° ORDEN.

ESTADO DE DERECHO DEMOCRACIA MERCADO Calidad Institucional & Seguridad Juridica

Muchas Gracias

www.agro.uba.ar/agroneg

Programa de Agronegocios y Alimentos

Facultad de Agronomía

Universidad de Buenos Aires