LA DEVALUACION DEL PESO Y LA INFLACION - AFADECO · Vinculo entre precio del petróleo y el dólar:...

53

LA DEVALUACION DEL PESO Y LA INFLACION Jorge Toro Subgerente de Estudios Económicos Banco de la República III Encuentro Nacional de Profesores de Economía 2 de septiembre de 2015. Rionegro, Antioquia

Transcript of LA DEVALUACION DEL PESO Y LA INFLACION - AFADECO · Vinculo entre precio del petróleo y el dólar:...

LA DEVALUACION DEL PESO Y LA

INFLACION

Jorge Toro

Subgerente de Estudios Económicos

Banco de la República

III Encuentro Nacional de Profesores de Economía

2 de septiembre de 2015. Rionegro, Antioquia

CONTENIDO

A. Contexto internacional

B. Efectos sobre America Latina y Colombia

C. Traspaso de la devaluación del peso colombiano

a precios y costos

D. Factores que determinan el traspaso de

devaluación a la inflación

A. Contexto Internacional

El dólar se ha fortalecido frente al promedio de las

principales monedas del mundo.

Fuente: Bloomberg

Índice de tasa de cambio del dólar (ponderada por comercio en EE.UU.)

Situación

macroeconómica

Tasas de

interés

-Mejora de los

indicadores de

actividad real en

E.U e inflación

cerca del objetivo.

- Desaceleración de

la economía China

y otros emergentes.

- Lenta

recuperación de la

eurozona.

Otros

riesgos

-Expectativas de

normalización

de la política

monetaria en

E.U.

- Política

monetaria laxa

en Europa y

Japón.

-Reversión parcial

de flujos de capital

hacia los Estados

Unidos.

Flujos de

capital

-Pérdida de

confianza en el

euro,

especialmente

tras la crisis

griega.

- Conflictos

entre naciones

(p.e Rusia y

Ucrania)

El dólar es la moneda de reserva mundial.

Su apreciación se ha originado en:

Precio

materias

primas

Vinculo en

doble vía

entre el dólar

y el precio de

las materias

primas

El crecimiento Global se mantiene modesto y

disparejo, con una recuperación gradual de los

Estados Unidos

Proyecciones2013 2014 2015 2016

Mundo 3,4 3,4 3,3 3,8

Economías Avanzadas 1,4 1,8 2,1 2,4

Estados Unidos 2,2 2,4 2,5 3,0 Zona Euro -0,3 0,9 1,6 1,7

Japón 1,6 -0,1 0,8 1,2

Ec. Emergentes y en Desarrollo 5,0 4,6 4,2 4,7

China 7,7 7,4 6,8 6,3

Rusia 1,3 0,6 -3,4 0,2

Fuente: FMI. World Economic Outlook. Actual ización jul io 2105

Proyecciones del Crecimiento del PIB Real (%)

El crecimiento en Latinoamérica se espera que se

desacelere por quinto año consecutivo. Aunque el

desempeño entre países es heterogéneo

Proyecciones2014 2015 2016

Latinoamerica y el Caribe 1,3 0,5 1,7

Economías financieramente integradas 1/ 2,4 2,1 2,9

Sur América y México Argentina 0,5 0,1 0,0

Brasil 0,1 -1,5 0,7 Chile 1,9 2,5 3,1

Colombia 4,6 3,0 3,3

Mexico 2,1 2,4 3,0

Perú 2,4 3,2 4,6

Venezuela -4,0 -7,0 -4,0

CAPDR 2/ 4,4 4,1 4,1

Fuente: FMI. World Economic Outlook. Actual ización jul io 2105

1/ Promedio s imple de Bras i l , Chi le, Colombia México, Perú y Uruguay

2/ Promedio s imple de Costa Rica , Repúbl ica Dominicana, El Sa lvador,

Guatemala, Honduras y Panamá

America Latina

Proyecciones de Crecimiento del PIB Real (%)

Fuente: Datastream

Evolución del PIB real de los Estados Unidos

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

13000

13500

14000

14500

15000

15500

16000

16500

17000

jun-07 jun-08 jun-09 jun-10 jun-11 jun-12 jun-13 jun-14 jun-15

PIB Real Variación Trimestre Anualizado (eje derecho)

(Miles de millones de dólares de 2009) (Porcentaje)

EEUU: El crecimiento económico en ese país se ha reflejado en creación de empleo y

en una reducción de la tasa de desempleo.

Fuente: Bloomberg

EEUU: Las encuestas muestran un fortalecimiento de la confianza de empresarios y

consumidores, lo cual apunta a mejoras de actividad en los próximos meses.

Fuente: Bloomberg

Tasas de interés: En estas condiciones, tanto el mercado como las propias

autoridades monetarias prevén un incremento de la tasa de interés en los Estados

Unidos.

Fuente: Bloomberg

0

0,5

1

1,5

2

2,5

3

3,5

2015 2016 2017

Tasa de interés

Mediana FOMC Futuros

Nota: FOMC corresponde a la mediana de la encuesta que le hicieron a los miembros del Federal

Open Market Committee (FOMC) en su reunión de junio.

China: Importante desaceleración de la producción industrial.

Fuente: Bloomberg

PIB real de la Zona del Euro

Fuente: Datastream

Zona del euro: El crecimiento económico se ha mantenido muy bajo después de la crisis financiera internacional.

Vinculo entre precio del petróleo y el dólar: El fortalecimiento del dólar

ha estado relacionado con el comportamiento del precio del petróleo.

Fuente: Datastream

65

70

75

80

85

90

20

40

60

80

100

120

140en

e-14

feb-1

4

mar

-14

abr-

14

may

-14

jun-1

4

jul-

14

ago

-14

sep

-14

oct

-14

nov

-14

dic

-14

ene-

15

feb-1

5

mar

-15

abr-

15

may

-15

jun

-15

jul-

15

ago

-15

índice US$/barril

Brent Dólar frente a las principales monedas (eje der)

Coef. de correlación: 84%

B. Efectos sobre América

Latina y Colombia

Fuente: Bancos centrales.

Términos de intercambio: Los países de la región se han visto fuertemente afectados

por los choques de términos de intercambio, debido a la reducción del precio de las

materias primas que ellos exportan.

Los términos de intercambio se definen como la relación entre el precio de los exportados

respecto al de los importados.

40

50

60

70

80

90

100

110

120

2003 2005 2007 2009 2011 2013 2015

Términos de intercambio América Latina

Colombia Chile México Brasil

Volatilidad: incremento en los indicadores de volatilidad financiera. Acentuada recientemente por la devaluación del yuan chino.

Fuente: Bloomberg

Fuente: Bloomberg

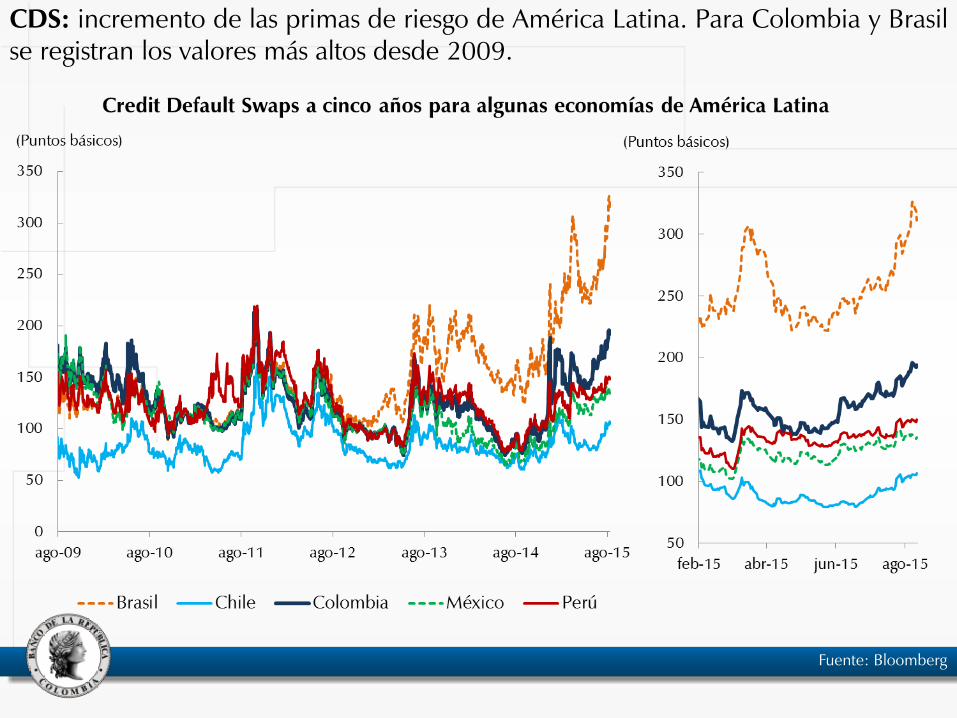

CDS: incremento de las primas de riesgo de América Latina. Para Colombia y Brasil se registran los valores más altos desde 2009.

Fuente: Bloomberg

En este contexto, las monedas de los principales países de América latina se han

depreciado frente al dólar, siendo especialmente marcada la devaluación en los

casos de Brasil y Colombia.

2. Choque de términos

de intercambio

1. Apreciación del dólar

a nivel mundial

En el caso colombiano…

La depreciación del peso frente al dólar se ha originado por:

Equilibrio de

balanza de pagos

Finanzas

públicas

Crecimiento

económico

El choque de términos de intercambio ha incidido de manera directa e

indirecta en el nivel de la tasa de cambio.

Fuente: Banco de la República.

40

60

80

100

120

140

160

1.000

1.500

2.000

2.500

3.000

Términos de

intercambio (índice) Tasa de cambio

(pesos por dólar)

Tasa de cambio nominal Términos de intercambio (eje der)

El deterioro de los términos de intercambio contrae el ingreso nacional, lo

cual golpea la demanda interna y el crecimiento económico

Fuente: DANE y Banco de la República.

PIB y Términos de intercambio (Var % anual de las series semestrales)

Coef. correlación:50%

2,8%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

I II I II I II I II I II I II I II I II I II I II I II I II I II I II I

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Términos de intercambio PIB (eje der)

La evolución de los términos de intercambio del país han dependido en buena

medida del comportamiento del precio del crudo.

Fuente: Banco de la República.

40

50

60

70

80

90

100

110

0

20

40

60

80

100

120

140Índice Precio petróleo

(US/barril)

Precio petróleo (implícito de expo.)

Términos de intercambio (eje der)

Otros commodities diferentes de petróleo han agudizado el choque negativo de

términos de intercambio.

Fuente: Bloomberg, Datastream

Lo anterior ha impactado las exportaciones totales, que a junio pasado

caían 31,5%.

Mayo = US$ 3.359 mill - var. % anual = -38,9%

Junio = US$ 3.218 mill - var. % anual = -31,5%

*No incluye reexportaciones de aeronaves. Fuente: DANE-DIAN.

Variación anual de las exportaciones trimestrales

millones de dólares

La caída de las exportaciones totales obedece principalmente a las menores

exportaciones de petróleo y sus derivados.

Fuente: DIAN-DANE.

-4.500

-3.500

-2.500

-1.500

-500

500

1.500

2.500

3.500

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015

US$ millones

Exportaciones de petróleo y derivados

Exportaciones totales

La disminución de los ingresos petroleros afecta el balance de la cuenta

corriente del país, dada su alta dependencia del petróleo...

Cuenta corriente (% del PIB)

Fuente: Banco de la República.

4.8% (2013)

2,7%

-7,0%

-9,7%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

2001 2003 2005 2007 2009 2011 2013 2015

(I Trim)

CC Sector petrolero CC Total CC Resto de la economía

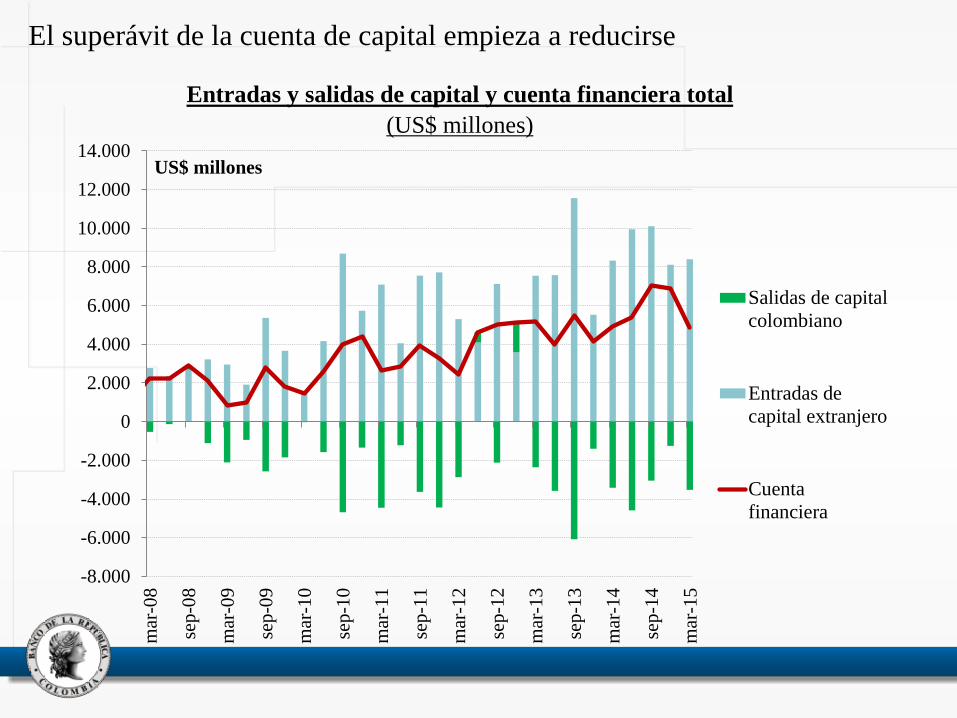

Entradas y salidas de capital y cuenta financiera total (US$ millones)

-8.000

-6.000

-4.000

-2.000

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000m

ar-0

8

sep

-08

mar

-09

sep

-09

mar

-10

sep

-10

mar

-11

sep

-11

mar

-12

sep-1

2

mar

-13

sep

-13

mar

-14

sep

-14

mar

-15

US$ millones

Salidas de capital

colombiano

Entradas de

capital extranjero

Cuenta

financiera

El superávit de la cuenta de capital empieza a reducirse

Composición de las entradas de capital extranjero

(US$ millones)

La inversión extranjera directa (IED) empieza a decaer. Igualmente, las inversiones

de portafolio (acciones y TES) en el mercado local se reducen. Por el contrario. los

flujos de deuda aumentan

-2.000

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

mar

-08

sep-0

8

mar

-09

sep

-09

mar

-10

sep

-10

mar

-11

sep-1

1

mar

-12

sep

-12

mar

-13

sep

-13

mar

-14

sep-1

4

mar

-15

US$ millones

Portafolio en el

mercado local

Bonos, préstamos y

otros créditos

externo

IED

Inversión extranjera directa

(US$ millones)

La caída en el precio de las materias primas ha repercutido en los menores flujos de

inversión al sector minero y petrolero que en los últimos trimestres alcanza niveles

inferiores a los de años atrás.

-1.000

0

1.000

2.000

3.000

4.000

5.000

mar

-08

sep

-08

mar

-09

sep

-09

mar

-10

sep

-10

mar

-11

sep

-11

mar

-12

sep

-12

mar

-13

sep

-13

mar

-14

sep

-14

mar

-15

Otros sectores

Sector minero y

petrolero

La oferta total de divisas (Cta. Corriente + Cta. De capital) proveniente del

sector petrolero ha disminuido significativamente .

Fuente: Banco de la República.

1.700

1.900

2.100

2.300

2.500

2.700

0

5.000

10.000

15.000

20.000

25.000

30.000

2008 2009 2010 2011 2012 2013 2014 2015

(ene-jun)

Pesos/dólar US$ Millones

Oferta neta de divisas del mercado cambiario, del sector

petrolero y tasa de cambio nominal

Total mercado Sector petrolero TCN (eje der)

El Gobierno Nacional sufrirá una nueva interrupción en su proceso de ajuste, que se estima sea transitoria

Fuente: MFMP-2015, Ministerio de Hacienda y Crédito Público.

Fuente: Banco de la República.

Tasa representativa de mercado (promedio mes)

500

1.000

1.500

2.000

2.500

3.000

3.500

ago

-94

ago

-95

ago

-96

ago

-97

ago

-98

ago

-99

ago

-00

ago

-01

ago

-02

ago

-03

ago

-04

ago

-05

ago

-06

ago

-07

ago

-08

ago

-09

ago

-10

ago

-11

ago

-12

ago

-13

ago

-14

ago

-15

TRM (promedio mes)

Como resultado, se interrumpió el ciclo de apreciación, y la TRM

regreso al nivel que alcanzó en el primer trimestre de 2003

C. Traspaso de la devaluación

del peso colombiano a

costos y precios

Canales de transmisión de la tasa de cambio a precios

Perturbaciones

externas (riesgo,

tasas de interés,

precios de los

commodities, etc.)

Canal de

consumo

importado

Canal de costos

Inflación de

transables y no

transables

Inflación del IPC

Brecha del

producto =>

Curva de Phillips

Demanda

agregada

• Precios de los

activos =>efectos

riqueza

• Confianza de

productores y

consumidores

• Precios relativos

(internos versus

externos)

• Expectativas

• Credibilidad

Precios al consumidor

Precios al productor

(insumos y bienes de

capital)

Canal indirecto

Canales directos

Fluctuaciones de

la tasa de cambio

Fuente: construcción de los autores con base en Miller (2003) y deducciones propias.

Precios de

importados

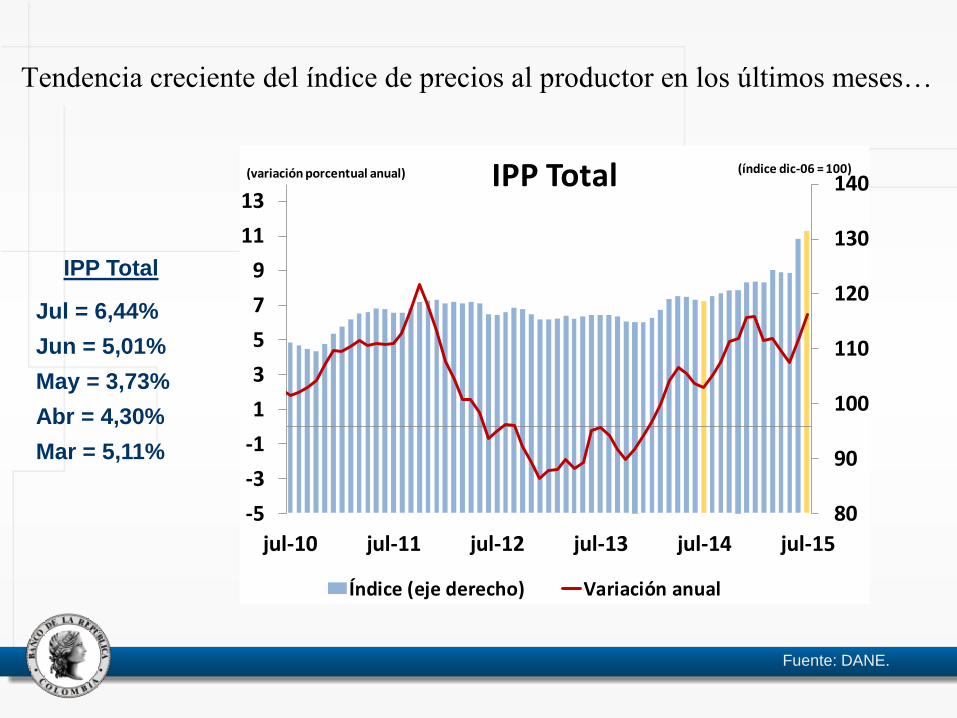

Tendencia creciente del índice de precios al productor en los últimos meses…

80

90

100

110

120

130

140

-5

-3

-1

1

3

5

7

9

11

13

jul-10 jul-11 jul-12 jul-13 jul-14 jul-15

IPP Total

Índice (eje derecho) Variación anual

(variación porcentual anual) (índice dic-06 = 100)

IPP Total

Jul = 6,44%

Jun = 5,01%

May = 3,73%

Abr = 4,30%

Mar = 5,11%

Fuente: DANE.

La inflación del componente importado del IPP explica la presión al alza del

IPP total.

-5-3-11357911131517

jul-10 jul-11 jul-12 jul-13 jul-14 jul-15

IPP por Procedencia

Total Producidos y Consumidos Importados

(var. porcentual anual)

Fuente: DANE.

IPP Importado

Jul = 16,85%

Jun = 12,08%

May = 9,33%

Abr = 10,28%

IPP producido

y consumido

Jul = 3,49%

Jun = 3,18%

May = 2,44%

Abr = 2,74%

De manera similar en el caso del IPC, la inflación de los bienes transables ha

sido un importante factor de presión sobre los precios.

Inflación anual de Transables y No

Transables

-1.0

1.0

3.0

5.0

jul-10 jul-11 jul-12 jul-13 jul-14 jul-15

%

Transables No transables

Fuente: DANE. Cálculos Banco de la República.

Lo anterior se ha reflejado en un incremento de la inflación total, la cual se

ubica por encima del limite superior del rango meta.

0,0

1,0

2,0

3,0

4,0

5,0

6,0

jul-10 jul-11 jul-12 jul-13 jul-14 jul-15

%

Inflación total al consumidor

Total Rango Meta

Jul = 4,46%

Jun = 4,42%

May = 4,41%

Abr = 4,64%

Mar = 4,56%

Fuente: DANE y Banco de la República.

D. FACTORES QUE DETERMINAN EL

TRASPASO DE DEVALUACIÓN A

LA INFLACION

abr-02 -2.58%

mar-03; 29,65%

mar-06 -3.88%

jun-06; 9,03% jun-08

-10.99%

feb-09; 32,07%

jul-14 -2.22%

jul-15; 47.00%

abr-02 5.28% sep-03; 8,57%

mar-06 2.03%

sep-06; 2,53%

jun-08 2.18%

jul-09; 2,97%

jul-14 1.60%

jul-15; 4.69%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

jul-

00

ene-

01

jul-

01

ene-

02

jul-

02

ene-

03

jul-

03

ene-

04

jul-

04

ene-

05

jul-

05

ene-

06

jul-

06

ene-

07

jul-

07

ene-

08

jul-

08

ene-

09

jul-

09

ene-

10

jul-

10

ene-

11

jul-

11

ene-

12

jul-

12

ene-

13

jul-

13

ene-

14

jul-

14

ene-

15

jul-

15

TRM Promedio (mes) -VS- IPC Transables SAR Variaciones anuales

Variación anual TRM (promedio mes) Variación anual IPC Transables SAR

Los episodios de devaluación pasados muestran que la transmisión de

tasa de cambio a precios se produce con algún rezago y con distinta

intensidad

La evidencia anterior indica que el grado de transmisión de la devaluación a la inflación en distintos episodios no es uniforme. Trabajos de investigación han encontrado que diversas variables influyen en la transmisión produciendo asimetrías

y no linealidades1/. Las más importantes son: El estado de la actividad económica, El grado de apertura de la economía, El signo, tamaño y naturaleza de las fluctuaciones de la tasa de cambio (transitorias versus permanentes) El comportamiento mismo de la inflación. 1/ González; Rincón, Rodríguez (2010; A, B)

100%

0 100% los

0% los

ERPTERPT

(Completa): no cambia

(Incompleta): absorbe cambios parcialmente

(No hay transmisión): absorbe cambios completamente

Grado de transmisión de la tasa de cambio sobre la inflación de importados:

0

0

pm

t j

ejt

t j

ejt

eERPT

Muestra: 1985-2014

Frecuencia: trimestral.

Series:

- Precios de los bienes importados del IPP.

- Tasa de cambio: se estimó un índice ponderado por comercio (tres mayores socios comerciales: USA, Alemania y Japón – imposible datos de Ecuador y Venezuela).

- Proxy de los costos marginales externos.

- Inflación del IPC

- Estimación de las brechas del PIB y de la tasa de cambio real.

- Cálculo de las volatilidades (desviación estándar de las variaciones de las variables de interés con una ventana de orden 4).

- Indicador del grado de apertura económica.

modelos No lineales para estimación del traspaso 1/

• Variables que definen el estado de la economía (variables de transición):

- Brecha del producto

- Grado de Apertura

- Volatilidad de la tasa de cambio .

- Variación de la devaluación

- Variación de la inflación del IPC

- Volatilidad de la inflación del IPC Inflación sin tendencia

Transmisión a inflación importados IPP: Alta/baja apertura

Fuente: Rincón y Rodríguez (2014).

Transmisión a inflación importados IPP: Alta/baja volatilidad cambiaria

Fuente: Rincón y Rodríguez (2014).

Transmisión a inflación importados IPP: Alta/baja inflación

Fuente: Rincón y Rodríguez (2014).

Transmisión a inflación importados IPP: Alta/baja volatilidad inflación

Fuente: Rincón y Rodríguez (2014).

• La apreciación del dólar ha sido generalizada a nivel mundial, tanto por el fortalecimiento de la economía de los Estados Unidos como por la desaceleración de las economías emergentes y la caída del precio de las materias primas.

• El fenómeno de la devaluación ha sido general, y en América latina recientemente ha afectado especialmente a las economías de Brasil, Colombia y Chile.

• La devaluación del peso se ha originado principalmente en el choque de términos de intercambio que ha reducido los ingresos externos y ha generado mayor déficit corriente.

• La devaluación se ha trasladado parcialmente a una mayor inflación, debido principalmente al incremento del precio de los bienes transables.

CONCLUSIONES

CONCLUSIONES

El grado de transmisión de las variaciones de la tasa de cambio nominal a la inflación es menos que proporcional, tanto en el corto como en el mediano plazo;

Depende de qué tan competitivos son los mercados a lo largo de los canales de distribución de los bienes importados, de la situación macroeconómica y del tipo de perturbación que esté experimentando la economía.

Igualmente, el grado y dinámica de la transmisión son endógenos y asimétricos al signo, tamaño y volatilidad de la tasa de cambio.

Bibliografía

González A. ; Mendoza O. ; Rincón H. ; Rodríguez N. (2010 A) “Ciclo económico y efecto inflacionario de la depreciación de la moneda”. Borradores de Economía No 611. Banco de la República.

González A. ; Rincón H. ; Rodríguez N. (2010 B) “La transmisión de los choques a la tasa de cambio sobre la inflación de los bienes importados en presencia de asimetrías”. En Mecanismos de Transmisión de la Política Monetaria en Colombia. Jalil M. y Mahadeva L. (eds.) 2010. Banco de la República.

Rincón H. y Rodríguez N. (2014). “ Reestimación del grado de transmisión de la tasa de cambio del peso sobre la inflación de bienes importados”. Borradores de Economía No 850. Banco de la República.

GRACIAS