La conversacion con el cliente

21

in association with ExperienceOne La brecha divisoria en la experiencia que separa a marcas y clientes La conversación con el cliente

-

Upload

carlos-martin-hernandez -

Category

Services

-

view

227 -

download

3

Transcript of La conversacion con el cliente

in association with ExperienceOne

La brecha divisoria en la experiencia que separa a

marcas y clientes

La conversación con el cliente

La conversación con el cliente La brecha divisoria en la

experiencia que separa a marcas y clientes

In association with 2

Índice

Resumen ejecutivo .............................................................................................................. 3

Preámbulo y metodología ...................................................................................................... 4

Acerca de IBM ExperienceOne ......................................................................................... 5

Acerca de Econsultancy .......................................................................................................... 5

1. Comprender a los clientes es rentable ......................................................................... 6

2. ¿Una visión holística?................................................................................................................ 8

3. La media es insuficiente ...........................................................................................................11

4. Confianza es igual a familiaridad más experiencia ............................................. 13

5. La experiencia de cliente para los clientes más deseados ........................... 15

6. Gestión de los problemas ........................................................................................................ 17

7. Salvar la distancia ........................................................................................................................ 19

La conversación con el cliente La brecha divisoria en la

experiencia que separa a marcas y clientes

In association with 3

La industria acierta al pensar que la experiencia importa. Pero a lo largo de la Conversación con el cliente se observa una gran distancia entre la intención de los profesionales del marketing y la satisfacción de sus clientes. Aunque la mayoría de las empresas se consideran líderes en experiencia de cliente (Figura 1), los clientes tienen una opinión muy diferente.

• Solo uno de cada tres consumidores cree que sus empresas favoritas le comprenden.

• De entre aquellos consumidores que cambiaron de servicios de consumo durante el año pasado, la mayoría lo hizo por motivos que las empresas deberían ser capaces de predecir y prevenir.

• Del 50%, aproximadamente, de los consumidores que experimentó un problema grave en el servicio durante los últimos doce meses, tan solo el 28% afirma que la empresa lo solucionó de manera muy eficaz.

Un tema recurrente en el desarrollo de este estudio es que la creencia de las marcas en la solidez de la experiencia de sus clientes no concuerda con la experiencia real de éstos.

Los consumidores trazan un sobrio retrato de la calidad de las relaciones comerciales y de servicio presentes en sus vidas. Están dispuestos a facilitar sus datos a las marcas en las que confían, pero tienen toda la razón al creer que este intercambio debería generar un valor significativo, cosa que, por el momento, no está sucediendo.

Este informe examina aquellas áreas en las que los profesionales del marketing pueden generar ese valor.

Figura 1: Las marcas creen ofrecer una buena experiencia al cliente Pregunta: ¿Está o no de acuerdo con las siguientes afirmaciones? N = 265

Resumen ejecutivo

100%

80%

60%

40%

20%

0%

Ofrecemos una experiencia de cliente OFFLINE superior en comparación con la

competencia

Ofrecemos una experiencia

de cliente ONLINE superior en comparación

con la competencia

Ofrecemos una experiencia

de cliente MÓVIL superior en comparación con la

competencia

37% 35% 28%

38% 34%29%

19% 20% 24%

6% 9% 14%Completamente en desacuerdo

Bastante en desacuerdo

Indiferente

Bastante de acuerdo

Completamente de acuerdo

Las marcas no están ofreciendo el grado de experiencia del cliente que ellas creen. Pese a la reciente inversión en infraestructura y soluciones, existe una distancia considerable entre lo que los consumidores desean y lo que obtienen.

Hay mucho en juego. Marcas de todos los sectores intentan diferenciarse de la competencia a través del valor y la calidad de la experiencia que acompaña a sus productos y servicios. Su meta es aumentar los ingresos y los márgenes, además de mejorar la fidelidad. En un mundo donde hay un precio más bajo a tan solo un click de distancia, la experiencia del cliente es la única respuesta a la comoditización.

La experiencia de cliente es toda interacción entre marcas e individuos. Si el conjunto es positivo, el cliente gasta más, promociona la marca y puede incluso pagar una prima para continuar la relación. Por el contrario, una experiencia general negativa implica comentarios críticos y una disminución del gasto, si no el fin de la relación.

El marketing digital se basa en el principio de hacer llegar el mensaje adecuado a la persona apropiada y en el momento oportuno. La tendencia a optimizar la experiencia de cliente lo lleva a ir un paso más allá… proporcionando la experiencia adecuada a la persona apropiada y en el momento más oportuno para él o ella.

In association with 4

Preámbulo y metodología

The Consumer ConversationLa conversación con el cliente La brecha divisoria en la experiencia

que separa a marcas y clientes

Hoy en día los consumidores tienen más poder. Interactúan con las marcas a través de múltiples canales y demandan experiencias más relevantes durante su viaje. Las marcas encuentran dificultades para responder al constante crecimiento de las expectativas de los consumidores personalizando la experiencia del cliente.

No obstante, sentíamos curiosidad. ¿El esfuerzo que hacen las marcas para mejorar su interacción con los consumidores obtiene los resultados deseados?

Nos propusimos responder a esta pregunta y colaboramos con Econsultancy para realizar dos encuestas paralelas. La primera estaba destinada a las marcas y su fin era determinar:

• Si valoran una mejor interacción con sus clientes

• Qué hacen para mejorar su interacción con sus clientes

• Cómo creen que lo están haciendo

• Dónde encuentran dificultades

La segunda encuesta estaba dirigida a los consumidores con el fin de conocer de primera mano sus experiencias reales, tanto positivas como negativas, y cuál fue su respuesta ante ellas.

El resultado es "La conversación con el cliente": la brecha divisoria en la experiencia que separa a marcas y clientes y que pone de manifiesto la distancia existente entre la intención de las marcas y la satisfacción de sus clientes. Según nuestro informe, existe una divergencia innegable con serias repercusiones económicas. Este estudio es importante porque subraya la importancia de cumplir las expectativas del cliente, en perpetua transformación, de manera relevante.

El estudio de empresas y de consumidores

El presente informe está basado en dos encuestas online paralelas realizadas durante el primer trimestre de 2015. La muestra se obtuvo a través de una fuente externa verificada que ofrece incentivos para promover la participación.

La primera encuesta, destinada a profesionales de la experiencia del cliente, como especialistas en marketing y directores comerciales, se cerró con 276 respuestas válidas. La muestra se circunscribió a empresas de consumo de Norteamérica con unos ingresos mínimos de 100 millones de dólares, si bien la mayoría superaba los 1.000 millones. Todos los encuestados eran de nivel “gerente” o superior. Todas las

empresas del estudio ofrecen canales online y offline a sus clientes.

La segunda encuesta recogió el punto de vista de los consumidores, para lo cual reunió más de 1.135 respuestas. Aunque la mayoría de sus aspectos demográficos reflejan la norma estadounidense, se agregaron algunas cuotas para asegurar una respuesta suficiente de algunos grupos escogidos. Por ejemplo, el 40% de la muestra tiene unos ingresos familiares que superan los 100.000 dólares. Todos los encuestados tuvieron que indicar también al menos una relación comercial multicanal.

Ambas muestras se describen con más detalle en el Apéndice que cierra este informe

La conversación con el cliente La brecha divisoria en la experiencia

que separa a marcas y clientes

In association with 5

Acerca de Econsultancy

Acerca de IBM ExperienceOne

La finalidad de IBM ExperienceOne es atraer y entusiasmar los clientes y ganar su fidelidad enriqueciendo la forma de interactuar con cada uno de ellos.

IBM ExperienceOne ofrece un conjunto integrado de soluciones para la interacción con el cliente que prepara a equipos de merchandising, comercio y atención al cliente para identificar a los clientes y momentos más importantes y aplicar con rapidez ese conocimiento para generar y brindar experiencias de marca gratificantes.

IBM ExperienceOne promueve la innovación basándose en las pautas de éxito de más de 8.000 proyectos de clientes, estudios propios sobre el sector y productos ampliamente reconocidos como líderes en los informes de los analistas más destacados.

Las soluciones IBM ExperienceOne están disponibles en cloud, on premises o en una solución híbrida.

@IBMExpOne

Website: www.ibm.com/experienceone

Los equipos de investigación de Econsultancy preparan más de 60 informes anuales, además de centenares de webinarios, charlas, eventos y artículos.

Somos un editor al que recurren más de 600.000 profesionales del marketing cada mes.

Nuestros equipos de transformación digital colaboran con empresas dispuestas a reinventarse en un mundo nuevo.

Cada año formamos en marketing digital, negocio y estrategia a más de 5.000 profesionales de todos los países.

Econsultancy fue fundada en Londres en 1999 y cuenta con delegaciones en EMEA, APAC y Norteamérica.

Autor principalStefan TornquistVP de investigación, NA

@SKTornquist

Website: www.econsultancy.com

La conversación con el cliente La brecha divisoria en la experiencia

que separa a marcas y clientes

In association with 6

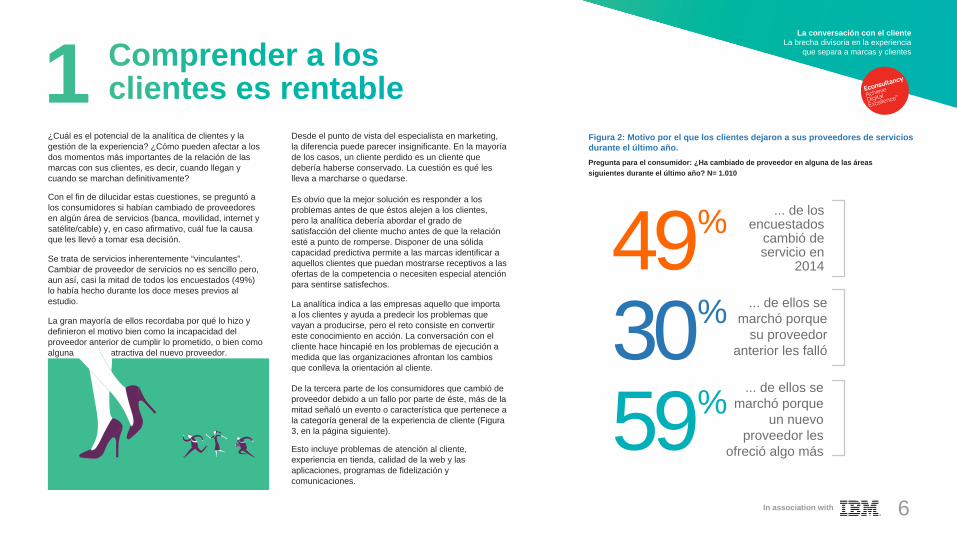

¿Cuál es el potencial de la analítica de clientes y la gestión de la experiencia? ¿Cómo pueden afectar a los dos momentos más importantes de la relación de las marcas con sus clientes, es decir, cuando llegan y cuando se marchan definitivamente?

Con el fin de dilucidar estas cuestiones, se preguntó a los consumidores si habían cambiado de proveedores en algún área de servicios (banca, movilidad, internet y satélite/cable) y, en caso afirmativo, cuál fue la causa que les llevó a tomar esa decisión.

Se trata de servicios inherentemente “vinculantes”. Cambiar de proveedor de servicios no es sencillo pero, aun así, casi la mitad de todos los encuestados (49%) lo había hecho durante los doce meses previos al estudio.

La gran mayoría de ellos recordaba por qué lo hizo y definieron el motivo bien como la incapacidad del proveedor anterior de cumplir lo prometido, o bien como alguna cualidad atractiva del nuevo proveedor.

Desde el punto de vista del especialista en marketing, la diferencia puede parecer insignificante. En la mayoría de los casos, un cliente perdido es un cliente que debería haberse conservado. La cuestión es qué les lleva a marcharse o quedarse.

Es obvio que la mejor solución es responder a los problemas antes de que éstos alejen a los clientes, pero la analítica debería abordar el grado de satisfacción del cliente mucho antes de que la relación esté a punto de romperse. Disponer de una sólida capacidad predictiva permite a las marcas identificar a aquellos clientes que puedan mostrarse receptivos a las ofertas de la competencia o necesiten especial atención para sentirse satisfechos.

La analítica indica a las empresas aquello que importa a los clientes y ayuda a predecir los problemas que vayan a producirse, pero el reto consiste en convertir este conocimiento en acción. La conversación con el cliente hace hincapié en los problemas de ejecución a medida que las organizaciones afrontan los cambios que conlleva la orientación al cliente.

De la tercera parte de los consumidores que cambió de proveedor debido a un fallo por parte de éste, más de la mitad señaló un evento o característica que pertenece a la categoría general de la experiencia de cliente (Figura 3, en la página siguiente).

Esto incluye problemas de atención al cliente, experiencia en tienda, calidad de la web y las aplicaciones, programas de fidelización y comunicaciones.

Comprender a los clientes es rentable1

493059

%

%

%

Figura 2: Motivo por el que los clientes dejaron a sus proveedores de servicios durante el último año.Pregunta para el consumidor: ¿Ha cambiado de proveedor en alguna de las áreas siguientes durante el último año? N= 1.010

... de los encuestados

cambió de servicio en

2014

... de ellos se marchó porque

su proveedor anterior les falló

... de ellos se marchó porque

un nuevo proveedor les

ofreció algo más

La conversación con el cliente La brecha divisoria en la experiencia

que separa a marcas y clientes

In association with 7

Por qué se marchan...1. Comprender a los clientes es rentable

Cuando los consumidores eligen un nuevo proveedor, es natural que el producto y los precios tengan mayor importancia. Sin embargo, casi una tercera parte indica que la causa del cambio fue la reputación, junto con otros factores relacionados con la experiencia.

Cabe señalar que el precio y el producto son también parte de la experiencia del cliente. Pero a menudo suelen ser estratégica y organizacionalmente diferentes a otras actividades pertenecientes al ámbito de la experiencia de cliente.

Pocas empresas están preparadas para garantizar la superioridad de su producto. Los ciclos de desarrollo y la inversión pueden restringir la ventaja competitiva, especialmente en el caso de los bienes físicos. Los especialistas en marketing pueden influir sobre el modo de usar y percibir los productos, pero existen límites insoslayables que dictan lo que es posible lograr en un periodo de tiempo concreto.

Del mismo modo, el precio es parte fundamental de la satisfacción del cliente, pero limitarse a bajarlo no es una estrategia válida a largo plazo para la mayoría de las marcas. Una parte de la experiencia de cliente en general consiste en la gestión de una teoría y estrategia de precios más avanzadas mediante la analítica de clientes.

ConclusiónLa mayoría de los clientes se pierden por motivos

que es posible controlar.

Figura 3: La experiencia como causa principal de la pérdida o adquisición de clientes Preguntas para el consumidor: ¿Qué le ofreció su nueva marca que le impulsó a cambiar? ¿Cuál de las afirmaciones siguientes describe mejor lo que su antigua marca hizo mal? N = 473

30% 59%afirma que su empresa anterior les falló

afirma que la nueva empresa

ofreció algo mejor

9%

51%

42%

24%

6%

29%20%

20%

��3URGXFWo

Experiencia

��Precios

Otros

��3URGXFWo

Experiencia

��3Uecios

Otro

La conversación con el cliente La brecha divisoria en la experiencia

que separa a marcas y clientes

In association with 8

Unificada, holística o singular. Existen muchos términos para definir una idea aparentemente simple: reunir rápidamente información sobre el cliente para analizarla y actuar de inmediato.

Con el propósito de ofrecer a los especialistas en marketing una meta más tangible, se les preguntó si su organización “dispone de una visión de individuos y segmentos creada a través de interacciones y canales”. Con los retos que plantean los sistemas heredados y las tecnologías publicitarias que surgen con celeridad, “se trata de una meta sustancial”.

Por consiguiente, la respuesta resultó sorprendente, incluso teniendo en cuenta la escala de las empresas encuestadas. El 81% manifiesta haber obtenido una visión “holística” o estar a punto de lograrlo.

Para valorar si los consumidores han observado algún beneficio como resultado esa visión individual, se les preguntó por el grado de personalización ofrecido por los distribuidores.

Se eligió el sector de la distribución porque la personalización en este contexto es relativamente fácil de distinguir. Por el contrario, en un servicio la personalización puede ser muy efectiva, pero es poco visible.

También se intentó determinar la percepción que tienen las personas de sus marcas favoritas en comparación con la media. Una marca “favorita” goza de una posición privilegiada en la que el precio es menos importante que la fidelidad y que la gestión de la experiencia del cliente espera alcanzar.

La mayoría de los consumidores no observa ni siente la visión holística que los especialistas en marketing aseguran tener de ellos.

A la pregunta de si las empresas les comprenden, responden con un sonoro “no”: tan solo el 22% afirma que las empresas normales personalizan adecuadamente su relación. Cabe reseñar que esta cifra aumenta apenas al 37% cuando los consumidores hablan de sus empresas favoritas.

¿Una visión holística?2Figura 5: La mayoría de los consumidores no se sienten comprendidos por las marcasPregunta para los consumidores: Piense en su distribuidor favorito. ¿Cree que ha personalizado su experiencia de compra (productos, ofertas y otra información) para adaptarla a usted como individuo? N = 587

Figura 4: La mayoría cree tener una buena visión de sus clientesPregunta para la marca: ¿Cree que su organización tiene una visión holística de sus clientes? ¿Dispone de una visión de los individuos y los segmentos que abarque tanto interacciones como canales? N = 256

81

37

22%

%

%

81% de las marcasde consumo afirma

tener una visiónholística de sus clientes

de los consumidores afirma que su distribuidor favorito les comprende…

de los consumidores afirma que el distribuidor medio les comprende…

La conversación con el cliente La brecha divisoria en la experiencia

que separa a marcas y clientes

In association with 9

(Continuación)2. ¿Una visión holística?

Figura 6: Componentes de una visión holística del clientePregunta para la marca: ¿Cuáles son los elementos de la visión del cliente de los que dispone su organización? N = 244

¿A qué se refieren los especialistas en marketing cuando aseguran haber obtenido una visión holística?

Las encuestas dan a entender que existen abundantes datos pero escasa normalización. No hay ninguna faceta de la visión holística que sea utilizada por más del 71% de las empresas, pero todas las características estudiadas en la Figura 6 tienen una penetración superior al 40%.

Si la mayoría afirma que están cerca de obtener una visión completa del cliente (o la han obtenido ya), esto demuestra que existen tantas definiciones internas como programas de datos.

La cuestión no es si todas las empresas han logrado vincular entre sí las fuentes de datos requeridas, sino lo que pueden conseguir con ellas.

Disponer de información en bruto en un formato utilizable es fundamental, pero desarrollar un conjunto de capacidades que dependan de los datos conlleva sus propios retos.

Muchas de las capacidades “emergentes” del marketing digital están a punto de convertirse en estándares:

La personalización incluye desde cabeceras de e-mail personalizadas hasta la adaptación de sitios dinámicos. Como es evidente, los consumidores no se muestran muy entusiastas con lo que han visto hasta el momento.

Tiempo real es otro término con múltiples definiciones, pero en el contexto de una experiencia de cliente superior, hace referencia a la capacidad de procesar los datos con la rapidez suficiente como para responder a las necesidades expresas e implícitas del cliente en cuanto hacen su aparición.

En la actualidad, un gran número de campañas de marketing en tiempo real no son más que ofertas de ventas emitidas rápidamente, pese a que esta capacidad parece estar destinada a usos más sofisticados. Un ejemplo de esto sería un servicio de atención al cliente que prediga lo que el cliente desea antes que el propio cliente y ofrezca una solución al instante.

La ubicación debe funcionar en tándem con las capacidades en tiempo real. Saber que alguien está en una tienda no resulta útil para el distribuidor si no puede generar una experiencia valiosa en ese momento.La ubicación es la variable más potente para la optimización de la CX en numerosas situaciones, pero los especialistas deben ofrecer un buen motivo al cliente para que facilite esa información.

Si los consumidores tuvieran una opinión positiva sobre la personalización y el servicio de sus proveedores, los elementos y los procesos de la visión holística del cliente pasarían a ocupar un lugar secundario.

Por esta razón, las marcas deben comprender qué es lo que importa y qué es lo que falta.

71%Historial de atención al cliente

66%Perfil demográfico

54%Comportamiento online

53%Interacción con el marketing digital

51%Compras offline anteriores

50%Datos de identificación personal

49%Compras online anteriores

46%Interacciones offline

46%Geolocalización

44%Interacción con el marketing offline

La conversación con el cliente La brecha divisoria en la experiencia

que separa a marcas y clientes

In association with 10

¿Qué factores deben dictar la forma en la que la marca aborda al cliente? ¿La variable más importante en ese momento será la edad, sus ingresos, su ubicación o su comportamiento anterior? Con tanta información, es muy difícil que los especialistas en marketing y sus algoritmos puedan conocer suficientemente bien a las personas como para generar valor.

La Figura 7 destaca algunas de las divisiones de la audiencia que los especialistas consideran importantes. Las tablas muestran a un tiempo diferencias sutiles y acentuadas en el modo en el que distintos tipos de consumidores interactúan actualmente con su distribuidor favorito y sugieren cómo podría evolucionar su relación.

Una pauta general toma forma con cada pico y cada valle. Aunque las compras digitales y móviles están cada vez más presentes en la vida cotidiana, los canales offline siguen siendo importantes para la mayoría y predominantes para muchos.

El mayor peso de la personalización individual hace que conocer a los destinatarios sea vital. Es posible que las marcas deseen optimizar el viaje para todos sus clientes, pero eso no implica abandonar a sus segmentos importantes.

Un ejemplo de esto son los jóvenes, que son grandes usuarios de las aplicaciones móviles de las marcas. Son diferentes de los clientes que visitan la tienda o los compradores por catálogo masculinos, por lo que no deben recibir el mismo tratamiento.

ConclusiónLa insatisfacción de los clientes con la personalización de sus marcas favoritas demuestra que la forma de abordar al cliente de los especialistas en marketing es obsoleta e incompleta.

Todos los encuestados

Investigar productos

Comprar productos

No aplicable

Tienda 50% 78% 15%

Sitio web 81% 82% 3%

Aplicación móvil 51% 35% 42%

Catálogo 34% 28% 52%

Mujeres

Investigar productos

51% 75% 13%

81% 82% 2%

49% 32% 44%

37% 29% 50%

Ingresos medios (50.000-70.000 $)

Investigar productos

47% 80% 14%

77% 84% 3%

41% 34% 52%

27% 23% 60%

18-34 años de edad

Investigar productos

No aplicable

51% 75% 13%

80% 82% 2%

64% 46% 22%

41% 29% 43%

Hombres

Investigar productos

46% 75% 15%

80% 80% 2%

47% 32% 45%

26% 25% 56%

Acomodados (más de 100.000 $)

Investigar productos

50% 78% 15%

81% 82% 3%

51% 35% 42%

34% 28% 52%

Consumidores multicanal2. ¿Una visión holística?

Figura 7: Cómo interactúa cada audiencia con sus distribuidores favoritos Pregunta para el consumidor: ¿De qué forma hace sus compras en su distribuidor favorito? N = 587

Tienda

Sitio web

Aplicación móvil

Catálogo

Tienda

Sitio web

Aplicación móvil

Catálogo

Tienda

Sitio web

Aplicación móvil

Catálogo

Tienda

Sitio web

Aplicación móvil

Catálogo

Tienda

Sitio web

Aplicación móvil

Catálogo

Comprar productos

Comprar productos

Comprar productos

Comprar productos

Comprar productos

No aplicable

No aplicable

No aplicable

No aplicable

La conversación con el cliente La brecha divisoria en la experiencia

que separa a marcas y clientes

In association with 11

La media no es suficiente3

El modo en el que las marcas escuchan e interpelan a los clientes a lo largo de su viaje define y orienta el futuro. La evolución desde una compra inicial hacia un interés permanente dependerá de la comunicación.

Lo primero a la hora de gestionar la experiencia de cliente es hacer visible el valor de la relación. Pero eso no siempre es posible ni sencillo, por lo que recalcar la utilidad, la confianza y la singularidad de la marca recae en la comunicación.

El abuso ha diluido el significado del término “relevancia”. Muchos han comenzado a utilizar “valor” en su lugar, señalando que el mero hecho de que algo sea relevante no significa que sea valioso para el cliente.

Vale la pena tener en cuenta esta distinción en el momento de trazar una estrategia, pero la meta de la comunicación en el plano táctico es siempre ser a un tiempo valiosa y relevante.

Casi la mitad de las marcas encuestadas considera que la relevancia es importante pero, como podrá verse a continuación, los consumidores no están de acuerdo.

Las marcas suelen aplicar con excesiva frecuencia una definición limitada o interesada de la “relevancia”. Abruman a los clientes o clientes potenciales con contenidos demasiado orientados a la venta bajo la excusa de complementar productos que éstos han comprado o considerado comprar.

En ciertos casos, un flujo continuo de ofertas de productos puede ser exactamente lo que el cliente desea, pero esta no es la única ruta hacia la relevancia o el valor.

La capacidad de ofrecer contenido en diferentes canales y plataformas define el modo en el que el marketing y la atención al cliente pueden instruir, entretener e implicar.

Otro motivo común por el que los consumidores sienten escaso entusiasmo por la comunicación es que muchos especialistas en marketing consideran que el e-mail es el único canal orientado al cliente.

Sin embargo, todas las plataformas presentan posibilidades y retos propios en lo referido a la conversación. Desde el punto de vista del consumidor, los mensajes recibidos en un sitio web, una aplicación móvil o un quiosco en una tienda deben ser tan relevantes como el e-mail. Cada persona tiene sus preferencias y la tarea de satisfacerlas recae en la marca.

47%Proporcionar comunicaciones relevantes

44%Conocer los canales que el cliente

prefiere para recibir nuestras comunicaciones

37%Conocer la frecuencia con la que contactar con los clientes durante

su ciclo de vida

34%Conocer el momento en el que el cliente quiere recibir noticias nuestras

Figura 8: La falta de comprensión empobrece la comunicaciónPregunta para la marca: ¿Cómo clasificaría las siguientes capacidades de su organización? N = 260

Capacidad consolidada

La conversación con el cliente La brecha divisoria en la experiencia

que separa a marcas y clientes

In association with 12

3. La media no es suficiente

(Continuación)En la Figura 8 (página anterior) se observa que los especialistas en marketing no están seguros de su capacidad para comunicarse con el cliente. A juzgar por las respuestas de los consumidores, están en lo cierto.

Cuando hablan sobre sus empresas favoritas, aquellas con las que están dispuestos a compartir información y utilizan con más regularidad, solo el 35% afirma que la comunicación suele ser relevante. Esa cifra desciende al 21% para las empresas medias con las empresas con las que interactúan.

¿Por qué no responde mejor el sector? No cabe duda de que para algunas organizaciones se trata de un problema tecnológico, pero ese no es el caso de la mayoría de las organizaciones con ingresos que superan los 100 millones de dólares.

La consistencia y la prioridad pueden tener la culpa. Pocas empresas dan siquiera el paso más básico, consistente en preguntar a los clientes lo que desean y proporcionarles las herramientas necesarias para controlar sus preferencias, como el canal, la frecuencia, el contenido y los horarios.

Sin embargo, ofrecer una elección directa puede ser contraproducente a la hora de brindar una experiencia óptima. Si ha de elegir, es probable que el consumidor decida reducir al mínimo los mensajes (¿y quién podría reprochárselo, vista su escasa relevancia?).

Esto no es deseable, sin embargo, si el objetivo es establecer una relación más valiosa para el consumidor y generar el máximo retorno para la empresa.

Afortunadamente, los especialistas pueden personalizar los elementos de la comunicación mediante análisis, deducción y experimentación... que son los mismos procesos y prioridades que incrementarán el valor.

ConclusiónLa percepción dicta la calidad de la experiencia del cliente. La relevancia y el valor son fundamentales para una buena experiencia de cliente.

Figura 9: La mayoría de las comunicaciones de las marcas son irrelevantes para los clientes Pregunta para el consumidor: En general, ¿qué relevancia tienen para usted los mensajes de marketing de su [distribuidor o empresa de viajes/hostelería] favorito? N = 1.004

3521

sobre sus empresas favoritas

sobre las empresas medias

%afirma que “normalmente son relevantes”

%afirma que “normalmente son relevantes”

La conversación con el cliente La brecha divisoria en la experiencia

que separa a marcas y clientes

In association with 13

Confianza es igual a familiaridad más experiencia4

La confianza es el elemento esencial de la fidelidad del cliente, pero no es una función directa. No es posible ganarla al instante con términos y condiciones o invirtiendo en la marca. La confianza se gana con el paso del tiempo, normalmente a través de pequeños gestos.

Si no hay confianza, la relación con el cliente se sustenta sobre necesidades a corto plazo, por lo que su alcance y potencial son limitados.

Cuando se les pide que describan a la empresa “perfecta”, los consumidores indican que la fiabilidad en el tratamiento de sus datos o información es la capacidad más importante para ellos. Sin embargo, es imposible conocer la eficacia con la que se protegen los datos y rara vez somos conscientes del modo en el que se tratan y comparten.

La confianza es un reflejo de la experiencia del cliente. Y se construye sobre otros factores importantes señalados por los consumidores:

“Recibir un buen trato”. Esta frase resume la experiencia del cliente y su puntuación pone de manifiesto la prioridad estratégica de la gestión de la experiencia. Si la suma total de muchos componentes de la experiencia de cliente es positiva, los clientes seguirán siendo fieles.

“Que me ofrezcan la mejor atención cuando tengo un problema”. Como se verá en el apartado 5, es frecuente que la relación con el cliente dependa de un momento concreto. Todas las marcas se esfuerzan por evitar problemas graves, pero deben responder con eficacia cuando se producen. Uno de los cálculos más importantes para los responsables de la experiencia del cliente es cómo invertir en la atención dedicada a éste.

“Que la compra sea fácil”. El precio siempre importa, pero en una época en la que los precios se modifican instantáneamente y la comoditización es casi universal, a los consumidores les preocupa menos pagar demasiado que perder el tiempo.

Las expectativas de los consumidores en cuanto a interfaces online rápidas y fácilmente comprensibles ha puesto alto el listón para las empresas multicanal y offline.

251Productos personalizados

276Respeto por mi privacidad

348Precios más bajos

439Compra sea fácil y me ahorre tiempo

441La mejor atención cuando tenga un problema

642Un buen trato como cliente fiel

831Poder confiarles mis datos o información

Figura 10: ¿Qué es lo más importante para los consumidores?Pregunta para el consumidor: Si estuviera creando la empresa perfecta para usted, ¿qué aspecto sería el más importante? N = 618

Preguntas clasificadas sobre una escala de 1.000

La conversación con el cliente La brecha divisoria en la experiencia

que separa a marcas y clientes

In association with 14

72%

61%

(Continuación)4. Confianza es igual a familiaridad más experiencia

La importancia de la confianza es evidente en el modo y el momento en el que los consumidores se sienten cómodos compartiendo diferentes clases de información.

La Figura 11 recoge tres dimensiones. En primer lugar, los consumidores determinan lo que están dispuestos a compartir con todas las empresas con el propósito de recibir una mejor atención.

Los seis tipos de información se dividen en dos grupos: valiosa y pública. La información pública incluye intención de compra, historia con la marca y datos demográficos generales. La información valiosa es sumamente personal e incluye datos geográficos y fiscales. A un 75% de los consumidores no les importa que una empresa disponga de su información pública, pero menos del 40% piensa lo mismo sobre sus datos más valiosos.

En segundo lugar, la diferencia que supone la confianza se refleja en la predisposición de los encuestados a compartir información vital con las empresas en las que confían. El grado de confianza aumenta para todos los tipos, pero la diferencia es más significativa en el caso de la información valiosa; los datos geográficos casi alcanzan el 72% e incluso los datos de identificación personal superan el 60%.

Por último, los especialistas en marketing señalaron cuáles son las variables más importantes para gestionar la experiencia de cliente. Cabe señalar que es en la segunda variable más importante, los datos de identificación personal, donde la confianza supone la máxima diferencia.

ConclusiónPara generar valor, los especialistas en marketing necesitan información. Para obtener esa información, han de ser dignos de confianza.

Figura 11: Una experiencia de cliente valiosa depende de la confianzaPregunta para el consumidor 1: ¿Qué le parece que las empresas dispongan de la siguiente información? N = 618Pregunta para el consumidor 2: ¿Qué le parece que su [distribuidor o empresa de viajes/hostelería] favorito disponga de la siguiente información? N = 843 Pregunta para la marca: ¿Cuál de los siguientes tipos de información son más importantes para gestionar la experiencia del cliente? N = 263

38%

37%

89%

90%

88%

84%

Aquello que deseo: clases de productos que me gustan o que busco

Mi opinión sobre la marca: comentarios, problemas pasados, datos de fidelidad, etc.

Dónde estoy: datos horarios y de ubicación

Mi relación con la empresa: compras anteriores, devoluciones, problemas, etc.

Quién soy en general: mi grupo de edad, sexo, ciudad, etc.

Quién soy, en detalle: datos de identificación personal

2ª elección

3ª elección

1ª elección

67%

73%

79%

80%

Todas las empresas

Empresas de confianza

Más

val

orad

os p

or la

s m

arca

s pa

ra

gest

iona

r la

exp

erie

ncia

del

clie

nte

La conversación con el cliente La brecha divisoria en la experiencia

que separa a marcas y clientes

In association with 15

Experiencia de cliente para los clientes más deseados5

Todas las empresas tienen su “20%”. Se trata de ese pequeño segmento de clientes que genera un porcentaje especialmente amplio de sus ingresos. Dos de cada tres especialistas en marketing están de acuerdo en que encontrar a estos clientes de especial valor es vital para el crecimiento.

Para los responsables de optimizar la experiencia de cliente, determinar quiénes son y cómo servirles es de la máxima prioridad.

La personalización es la meta en lo que se refiere a los clientes, pero los especialistas también deben pensar a grandes rasgos en sus principales destinatarios y segmentos. Para muchos de ellos, su labor cotidiana consiste en delimitar y optimizar a este nivel.

El primer paso consiste en identificar los segmentos de más valor. Esto supone determinar no solo quién ha gastado qué, sino también en qué periodo de tiempo y con qué porcentaje de retención. El cálculo debe asimismo tener en cuenta otros factores, como la edad. Muchas marcas, por ejemplo, valoran a los consumidores jóvenes que pueden convertirse en clientes permanentes.

Teniendo en cuenta estos segmentos de especial valor, es preciso construir una estrategia destinada a ampliar su número e incrementar la cuota de mercado y la retención a largo plazo.

Cada uno de los grupos señalados en la Figura 12 tiene un tratamiento, estudio, modo de comprar e identidad de marca propios. La finalidad de un análisis eficaz de los clientes es mejorar la experiencia del cliente para estos grupos de audiencia.

Figura 12: “¿Identificar a los clientes más valiosos es vital para nuestro crecimiento?”Pregunta para la marca: ¿Está de acuerdo con las siguientes afirmaciones? N = 257

75%

60%

45%

30%

15%

0%

Completamente de acuerdo

Bastante de acuerdo Indiferente Completamente en desacuerdo

64%

27%

Segmentos de clientes más buscados

1. 36-55 años de edad

Familias acomodadas (más de 100.000 $)

3. Mujeres4. Hombres5. 18-35 años de edad���Padres

7. Casados

2%0%

2.

La conversación con el cliente La brecha divisoria en la experiencia

que separa a marcas y clientes

In association with 16

5. Experiencia de cliente para los clientes más deseados (Continuación)La Figura 13 recoge tan solo un pequeño conjunto de diferencias entre dos segmentos codiciados (clientes acomodados y clientes menores de 36 años).

Se trata de segmentos de especial interés porque parecen ser los más atentos y perceptivos a la experiencia del cliente, además de los más exigentes.

Aquellos especialistas en marketing que sepan satisfacerles, sorprenderles con su atención y generar valor se verán recompensados con una retención superior a la media y un boca a boca positivo en el entorno de estos clientes.

Sin embargo, no existe una única solución válida para todos. No es en absoluto sorprendente, por ejemplo, que la experiencia móvil como clientes sea muy importante para los consumidores más jóvenes.

Tienen muchas más probabilidades de hacer compras a través de sus dispositivos móviles y descargar las aplicaciones o apps de sus marcas favoritas.

Los consumidores acomodados, por el contrario, tienen casi un 50% más probabilidades de realizar la compra como resultado de un e-mail. Hay numerosas diferencias significativas para cualquier persona que intente adaptar la experiencia del cliente a la audiencia.

Jóvenes (18-34 años)

• Se sienten más cómodos tomando el control y eligiendo sus preferencias

• Son más exigentes en cuanto a ese control

• Se sienten más cómodos compartiendo sus datos

• Exigen más beneficios a cambio de compartirlos

• En general prefieren usar múltiples canales

• Y lo prefieren todavía más con sus marcas preferidas

Acomodados (más de 100.000 dólares)

• Más exigentes en cuanto a la atención

• Ejercen un mayor control sobre su información

• Tienen mayores expectativas sobre sus marcas favoritas

• Se sienten más decepcionados respecto al trato recibido

• Tienen más probabilidades de marcharse debido a un error

• Tienen menos probabilidades de marcharse en busca de mejores precios

ConclusiónLos destinatarios más deseables son los más exigentes.

Figura 13: Diferentes hábitos demandan una experiencia de cliente adaptable Pregunta para el consumidor: ¿Alguna de las afirmaciones siguientes se corresponde con usted? N = 1.034 (N = 373 para 18-34 años de edad; N = 301 para ingresos superiores a 100.000 $)

He comprado algo a causa de un e-mail que he recibido

He comprado algo a causa de un e-mail que he recibido

He descargado la app móvil de un servicio (TV, banca,

inmobiliaria, etc.)

He comprado algo con mi teléfono móvil (incluyendo

apps, música y vídeo)

He comprado algo con mi teléfono móvil (incluyendo

apps, música y vídeo)

10% 30% 50%20% 40% 60% 70%0%

49%

47%

46%

40%

38%

39%

58%

56%

57%

54%

58%

54%

56%

50%

46%

Media

Joven

Acomodado

La conversación con el cliente La brecha divisoria en la experiencia

que separa a marcas y clientes

In association with 17

Gestión delos problemas6

El 77% de las organizaciones encuestadas se muestra satisfecho o muy satisfecho de su capacidad para predecir problemas en la atención al cliente.

Un porcentaje todavía mayor (89% en la Figura 14) se siente bastante o muy satisfecho de su capacidad para solucionar los conflictos que surjan.

¿En qué medida concuerda esto con la experiencia real de los consumidores?

El 42% de los consumidores han tenido al menos un conflicto importante con una empresa de confianza durante el último año. La forma en la que las empresas abordan el problema influye profundamente en la naturaleza posterior de la relación.

Para el 28% de los consumidores que opina que la empresa solucionó el problema muy eficazmente, lo más probable es que todo siga como siempre. El 71% continúa siendo cliente y casi la mitad compra en idéntica proporción que antes del conflicto.

Estas cifras contrastan marcadamente con las de los consumidores que piensan que la marca no respondió del modo adecuado. Solo el 46% continúa siendo cliente y, sobre todo, un escaso 13% compra en idéntica proporción.

Figura 14: Las marcas creen que se les da bien resolver conflictos con el cliente ¿Está satisfecho de su capacidad para resolver conflictos con el cliente?

Figura 15: Los consumidores tienen experiencias variopintas ¿Con qué grado de eficacia resolvió su problema la empresa?

Figura 16: El modo en el que las marcas tratan los problemas dicta el futuro de la relación Pregunta para el consumidor: ¿Con qué eficacia trató la marca su problema? N = 424

Pregunta a la marca: en el último año ha tenido algún conflicto con alguna empresa con la que usted hace negocios?

46 71

98 8913 46

%continúa siendo cliente

El 24% trató el problema de forma muy ineficaz…

El 28% trató el problema de forma muy eficaz…

%continúa siendo cliente

%difundió su experiencia

%difundió su experiencia

%compra en la misma proporción

%compra en la misma proporción

8%

37%

24%28%

52%

24%28%

17%

31%

3%

��Muy satisfecho

��Bastante satisfecho

Indiferente

Bastante insatisfecho

Muy insatisfecho

Muy eficazmente

Bastante eficazmente

Bastante deficientemente

Muy deficientemente

La conversación con el cliente La brecha divisoria en la experiencia

que separa a marcas y clientes

In association with 18

(Continuación)6. Gestión de los problemas

En ambos casos cabe resaltar que la enorme mayoría afirma haber difundido su experiencia. Esto no hace sino confirmar lo importantes que son para la marca estos momentos críticos. No solo se arriesgan a perder a un cliente, sino que cada incidente que recibe una respuesta inadecuada amenaza con propagarse a través del boca a boca y de las redes sociales hasta el último rincón de la red de contactos de esa persona.

Si, por el contrario, la cuestión se soluciona de manera satisfactoria, sucede otro tanto. Las experiencias positivas se repiten una y otra vez y constituyen un respaldo decisivo para la marca y su forma de hacer negocio.

En la Figura 17 podemos ver que la mayoría de las empresas recopila como mínimo algunos datos sobre problemas anteriores con la intención de analizar y optimizar el proceso.

Sin embargo, tan solo un reducido porcentaje interactúa realmente con esos clientes.

De entre la ligera mayoría que recopila datos de sus canales (51% en la Figura 16), menos de la mitad crea un segmento independiente formado por clientes que han experimentado un problema importante.

El objetivo tras una incidencia en la atención al cliente es generar confianza y reducir el abandono. Pero esto no se consigue obviando el problema.

Los clientes penden de un hilo cuando se produce un fallo, pero las marcas tienen la posibilidad de enviarles mensajes extremadamente personalizados. Las empresas inteligentes interactúan con ellos de manera sincera, reconociendo el problema y haciendo notar su capacidad de respuesta.

Mantener satisfechos a los clientes es más fiable y rentable que tener que adquirir otros nuevos. Priorizar e invertir en la comunicación tras una crisis puede tener un efecto claro e inmediato sobre la retención de los clientes.

ConclusiónEs preciso conocer y gestionar las partes más peligrosas del viaje del cliente.

Figura 17: Transformar problemas pasados en resultados positivos ¿Qué hace su organización con la información que vincula a los clientes con problemas de atención anteriores?

43%

6%

51%

Les tratamos como un segmento aparte a efectos de marketing y

ventas

Personalizamos contenidos online para ellos

Personalizamos contenidos offline para ellos

45%

43%

39%

Sí, se recogen datos en diferentes canales para analizar la atenciónParcialmente en algunos canales pararealizar algunos análisis de la atenciónNo, no asociamos los problemas de atención con clientes concretos

Pregunta para la marca: ¿Recoge su organización información que vincula a los clientes con pasados problemas de atención? N = 224

La conversación con el cliente La brecha divisoria en la experiencia

que separa a marcas y clientes

In association with 19

Salvar la distancia7Las conclusiones del estudio ofrecen resultados contrapuestos para los especialistas en marketing. Por lo general, los clientes no muestran especial entusiasmo por la capacidad de las marcas para personalizar y mejorar la experiencia del cliente. Esto es evidente incluso en la evaluación de sus empresas de distribución y servicios favoritas.

Por otra parte, los consumidores confirman la prioridad estratégica de la analítica de clientes y la gestión de la experiencia de cliente. Reconocen el enorme peso de la experiencia a la hora de atraerlos y conservarlos.

Los especialistas en marketing están en el buen camino. La gran mayoría de los encuestados (88% en la Figura 18) coinciden en que el crecimiento de sus organizaciones depende en última instancia de la personalización y de un mejor conocimiento del cliente.

Es indudable, sin embargo, que existe una diferencia entre lo que los consumidores esperan y lo que las marcas ofrecen. Los motivos para ello van desde la misma naturaleza humana (todos tendemos al sesgo positivo a la hora de autoevaluarnos) hasta procesos ineficaces y tecnologías insuficientes.

La naturaleza humana no va a cambiar, pero las organizaciones pueden poner en práctica formas de evaluarse y mejorarse a sí mismas. La Figura 19 destaca algunas áreas susceptibles de mejorar.

La importancia de salvar la distancia existente entre la vertiente online y offline es indiscutible. Es necesario que el especialista comprenda que la rápida transformación del panorama digital puede eclipsar el papel de los medios y los establecimientos físicos como los principales generadores de audiencia e ingresos.

Solo una de cada tres organizaciones puede afirmar estar asociando actualmente datos online y offline de manera adecuada.

La relación con los clientes se desarrolla con cada vez más frecuencia en tiempo real. Esto es propio de la naturaleza de un proceso impulsado digitalmente, incluso si el servicio se presta físicamente. Esta es solamente una de las razones por las que la tecnología es el foco de lo que los modernos especialistas en marketing deben conseguir. Sin embargo, cuando se les pregunta sobre las capacidades decisivas para ofrecer excelentes experiencias, menos del 40% se muestra satisfecho.

Figura 18:” Nuestro crecimiento depende de la personalización de la experiencia del cliente”

Completamente de acuerdoBastante de acuerdoIndiferenteBastante en desacuerdoCompletamente en desacuerdo

40%

8%3%

48%

Figura 19: La mayoría carece de las herramientas o capacidades necesarias para una ofrecer personalización y una experiencia de cliente sólidas

Podemos vincular las actividades de experiencia del cliente con ingresos o ahorros de costes

Disponemos de las herramientas que necesitamos para brindar una atención y unas

experiencias excepcionales al cliente

Vinculamos debidamente nuestras experiencias del cliente tanto online como offline

37%

37%

34%

Pregunta para la marca: ¿Está o no de acuerdo con las siguientes afirmaciones? N = 234

La conversación con el cliente La brecha divisoria en la experiencia

que separa a marcas y clientes

In association with 20

7. Salvar la distancia

(Continuación)Lo último, y quizá más importante a largo plazo, es la incapacidad de la mayoría de las organizaciones (63% en la Figura 19) para vincular la experiencia del cliente con los ingresos o el ahorro en costes.

Sin esta capacidad, la prioridad estratégica de la experiencia del cliente está en peligro. Además, su impacto debe medirse en última instancia de diversas formas que van más allá de una simple mejora en el grado de satisfacción.

Las marcas que dominen la capacidad de conectar la experiencia de cliente con los nuevos ingresos, el incremento del valor del cliente durante su ciclo de vida, la retención de clientes valiosos y otros parámetros tangibles, obtendrán financiación para sus iniciativas y progresarán.

Perspectivas de futuroSi es posible extraer una lección para aquellos que desean que la experiencia del cliente que ofrece su organización evolucione, es que el punto de vista de muchas empresas es muy limitado.

No se trata solamente de la tecnología y las capacidades específicas que puede ofrecer. Orientarse hacia las necesidades de los clientes exige una autoevaluación e invertir en diversas áreas críticas.

Procesos. Los clientes no piensan en términos de campañas, pero tampoco deberían hacerlo las empresas que les brindan sus servicios. Aunque la tracción y el empuje de las campañas de marketing no van a desaparecer, no equivalen a una buena experiencia de cliente.

Para proporcionar un valor real a lo largo del tiempo, las marcas deben pasar de las campañas a los programas. Esto implica replantearse los procesos de marketing, atención al cliente y productos.

Gestión de socios. La adopción de una “mentalidad programática” influye a las agencias de la empresa y a otros socios. Si se gestionan y compensan del modo tradicional, su incentivo consistirá en gastarlo a corto plazo para adquirir medios y utilizarlos. La responsabilidad de cambiar la dinámica recae en la marca y no en la agencia.

Estructura.��Las implicaciones de una auténtica orientación hacia el cliente afectan incluso a la misma estructura de la organización. Muchas marcas han iniciado un difícil viaje hacia la transformación digital, lo que conlleva cambiar el flujo de los presupuestos y la información. Con el cliente como centro de atención, es preciso reformar equipos e incluso divisiones enteras. El objetivo es establecer una estructura más llana, capaz de recurrir a habilidades provenientes de toda la empresa, y adaptarse en la medida que sea necesario.

Estrategia. Para el consumidor, una experiencia excelente ha de ser simple. Tiene lugar de un modo muy sencilla y acorde con sus hábitos diarios. Para la empresa que lo hace posible, una experiencia excelente es el resultado de un gran número de elementos y una mentalidad extremadamente sofisticada.

ConclusiónLos consumidores valoran en gran medida el trato que reciben y las experiencias en sus relaciones con las marcas, pero pocas empresas están preparadas para destacar en este sentido. Para diferenciarse, las marcas deben replantearse su aproximación tanto desde el punto de vista táctico como estratégico en todos y cada uno de los pasos de la interacción con el cliente.

Los líderes empresariales son responsables de cumplir los objetivos más difíciles. Definir una estrategia con la mejor de las intenciones quizá sea sencillo, pero después hay que regresar al mundo real de las cifras trimestrales.

La analítica de clientes y la gestión de la experiencia no son disciplinas intangibles y difusas. El estudio de consumidores presenta ejemplos de cómo estas capacidades tienen un efecto real y objetivo sobre los clientes y, por consiguiente, sobre los ingresos.

Muchas empresas hablan de “deleitar” al cliente, pero las metas reales de una estupenda experiencia de cliente no son tan difíciles de definir o alcanzar. Son tangibles y abarcan desde la atracción de clientes especialmente valiosos hasta el incremento de su valor a lo largo del ciclo de vida y su conservación a largo plazo.

Los promotores de la experiencia del cliente deben definir sus sitios partiendo de estas importantes medidas empresariales y usarlas para impulsar sus iniciativas y sus carreras profesionales.

La conversación con el cliente La brecha divisoria en la experiencia

que separa a marcas y clientes

In association with 21

Apéndice: Encuestados en el estudio

¿Cuál es la descripción más aproximada de su función? N = 271

¿Cuál de los departamentos siguientes es el más aproximado al suyo? N = 271

¿Cuál es el sector primario de su empresa? N = 271

¿Cuántos años tiene? N = 1.135 ¿Cuál es su sexo? N = 1.135

¿Cuáles fueron los ingresos anuales de su empresa en 2014?

¿Cuál de los intervalos siguientes se aproxima más a sus ingresos familiares? N = 1.135

Bienes de consumo 24%

Servicios financieros y seguros 16%

Distribución 14%

Salud y farmacia 13%

Servicios profesionales 12%

TMT (Tecnología, Medios y Comunicaciones) 11%

Viajes y hostelería 6%

Otro (indicar) 4%

��16-34 años

35-55 añosMás de 55 años

Consejo direct./Alta dirección

��Directivo/VPGerente

Dirección ejecutiva

Experiencia del cliente

E-commerce

Marketing

HombreMujer

��� -���� millones $

����� - 1.000 millones $

����� ���.000 millones $55%

35%33%

32%

11%

34% 45%

23%

28%

55%

21%

24%

14%

21%

20%

18%

17%

10%

4%

50% 50%

25.000 $

���.��� $�����.��� $

���.��� $�����.��� $���.��� $������.��� $

����.��� $������.��� $

150.000 $

Marcas

Consumidores