La brecha digital: situación regional y perspectivas · La brecha digital: situación ... de cinco...

16

REVISTA D E ESTUDIOS INTERNACIONALES La brecha digital: situación regional y perspectivas Ricardo Petrissans Águilar América Latina enfrenta una nueva situación dentro de la denominada "Socie- dad Global en Red", que podemos caracterizar como un posicionamiento den- tro de la Sociedad Global de la Información. Esa nueva situación, y por cen- trarse en el elemento inoiivador de ¡os análisis que conforman el cuerpo de esta edición, représenla, realmente, la amenaza presente de una nueva forma de marginalidad internacional, al mismo tiempo que un desafio futuro, fuerte, urgente, imprescindible, para revertiría. En este breve análisis, se consignan algunos elementos que fundamentan estas afirmaciones iniciales. a denominada "brecha digital" es un término amplio, que alude a di- ferentes situaciones, de acuerdo a la perspectiva con la que se enfrente, pero que parte de una base común resul- tante de la ausencia de acceso a la infor- mación en el contexto de la Red. De esta manera, en una aproximación inicial y simplificada, la brecha digital1 describe la diferencia existente entre aquellos que poseen acceso a los instrumentos y herra- mientas de la información y la capacidad de utilizarlos, y aquellos que no disponen de él, con independencia de la existencia de la mencionada capacidad. Simplifican- do todavía más: es el gap percibido entre aquellos con acceso a las últimas tecno- logías de la información y aquellos que no lo tienen. Si se prefiere una percep- ción conceptual un poco más amplia y comprensiva, puede definírsela como la distancia "tecnológica" entre individuos, O digital divide, como es denominada en la abundante literatura anglosajona. 55

Transcript of La brecha digital: situación regional y perspectivas · La brecha digital: situación ... de cinco...

R E V I S T A D E E S T U D I O S I N T E R N A C I O N A L E S

La brecha digital: situaciónregional y perspectivas

Ricardo Petrissans Águilar

América Latina enfrenta una nueva situación dentro de la denominada "Socie-dad Global en Red", que podemos caracterizar como un posicionamiento den-tro de la Sociedad Global de la Información. Esa nueva situación, y por cen-trarse en el elemento inoiivador de ¡os análisis que conforman el cuerpo deesta edición, représenla, realmente, la amenaza presente de una nueva formade marginalidad internacional, al mismo tiempo que un desafio futuro, fuerte,urgente, imprescindible, para revertiría. En este breve análisis, se consignanalgunos elementos que fundamentan estas afirmaciones iniciales.

a denominada "brecha digital" esun término amplio, que alude a di-ferentes situaciones, de acuerdo

a la perspectiva con la que se enfrente,pero que parte de una base común resul-tante de la ausencia de acceso a la infor-mación en el contexto de la Red. De estamanera, en una aproximación inicial ysimplificada, la brecha digital1 describela diferencia existente entre aquellos queposeen acceso a los instrumentos y herra-

mientas de la información y la capacidadde utilizarlos, y aquellos que no disponende él, con independencia de la existenciade la mencionada capacidad. Simplifican-do todavía más: es el gap percibido entreaquellos con acceso a las últimas tecno-logías de la información y aquellos queno lo tienen. Si se prefiere una percep-ción conceptual un poco más amplia ycomprensiva, puede definírsela como ladistancia "tecnológica" entre individuos,

O digital divide, como es denominada en la abundante literatura anglosajona.

55

Ricardo Petríssans Aguilar

familias, empresas y áreas geográficas ensus oportunidades de acceso a la infor-mación y a las tecnologías de la comuni-cación, y en el uso de Internet para unamplio rango de actividades2.

El concepto de brecha digital, comose acaba de indicar, es aplicable tanto enun ámbito doméstico, de una sociedad na-cional en el sentido tradicional, así comopara realizar la referencia comparativaentre sociedades nacionales, en una repe-tición del esquema entre países desarro-llados y países en vías de desarrollo.

Esa brecha digital se produce entrepaíses y al interior de las naciones. Dentrode ellas, encontramos brechas regionales,brechas entre segmentos socio-económi-cos de la población y aún entre sectores deactividad económica, sin descuidar los ele-mentos relacionados con los grados edu-cativos alcanzados por los ciudadanos. Losmotivos del mencionado "acceso a la in-formación" se relacionan con una multi-plicidad de factores: conec-tividad, cono-cimiento, educación, capacidad económi-ca, por mencionar los más relevantes.

Por su parte, la resistencia a la tecno-logía es un factor no debe ser subestima-do; a modo de ejemplo, un cuarto de lapoblación europea no comprende el fe-nómeno de Internet, si bien ese porcenta-je desciende notablemente en aquellospaíses donde la Sociedad de la Informa-ción se encuentra más avanzada3.

Un cuarto de la poblacióneuropea no comprende

el fenómeno de Internet.

Algunas observaciones recientes4

tienden a reflexionar en el sentido de queel gap no puede considerarse una nove-dad paralela a la novedad que la Revolu-ción Tecnológica implica, sino que esuno de los gaps persistentes en las eco-nomías capitalistas. De esta manera, loque conocemos como "brecha digital" esla traducción en la Sociedad de la Infor-mación de las brechas económico-socia-les que son características en la organi-zación capitalista contemporánea. Estoes singularmente importante si se recuer-da que la actual estructura económica in-ternacional es altamente intensiva en in-formación.

LA SOCIEDAD EN RED Y LA INSERCIÓN

REGIONAL EN ELLA

La nueva situación, con su nuevamarginalidad, exhibe diferencias impor-tantes con las "marginalidades" a las quela región nos acostumbraba, y dentro delas cuales aprendimos a vivir y a funcio-nar. Esas diferencias se refieren, al me-nos, a tres aspectos que es convenientereseñar rápidamente: primero, como ha

2 Conforme Compaíne.3 E-Inclusion, Lepotentiel de la societe de I'Information auservice de l'insertion social en Europa.

Documento de trabajo de los servicios de la Comisión, Comisión de las Comunidades Europeas, Bruse-las, 18 de septiembre de 2001.

4 Compaine, Benjamín. Re-exomining the Digital Divide, (MIT, 2000).

56

La brecha digital: situación regional y perspectivas

dicho Manuel Castells5, con la claridad ala que nos tiene acostumbrados, "Internetes el tejido de nuestras vidas en este mo-mento. No es futuro. Es presente"; segun-do, que la geografía, como la entendía-mos tradicionalmente, ha cambiado y, ter-cero, el concepto de tiempo también hacambiado. La combinación de los tres fac-tores, los dos últimos consecuencia delprimero, ha desarrollado un nuevo tipo desociedad, donde la interacción entre losindividuos, empresas y organizaciones haadquirido estructuras que son muy dife-rentes de las tradicionales, sobre las ba-ses de la información, el conocimiento yla tecnología.

Las estructuras del nuevotipo de sociedad son muy

diferentes de las tradicionales.

Una primera aproximación al panora-ma general de la región en el contexto dela Sociedad en Red puede observarse enlos cuadros, que describen la posición enel contexto global de la Sociedad de la In-formación. En el Cuadro I (ver en Anexos),se consigna un panorama comparativocontinental de población, producto brutoy acceso a telecomunicaciones básicas. Enel caso de América Latina y el Caribe, seha procedido a una disgregación sobre elconcepto general continental.

Puede observarse que nuestra región,en la combinación ingreso / acceso, de-

terminantes para la inserción en la Socie-dad en Red, se ubica en un rango "bajo",ligeramente inferior al promedio mundialy sustancialmente alejado del grupo depaíses industrializados.

En el Cuadro II (ver en Anexos), seavanza en el panorama de telecomunica-ciones, donde la percepción indicada parael cuadro anterior se profundiza. Resultade interés observar que el ritmo de creci-miento de la conexión en términos am-plios es inferior a la mayoría de los pro-medios continentales. Existen comenta-rios adicionales ampliatorios, en párrafossucesivos, que explican el actual estadode situación de la oferta y de la demandade telecomunicaciones, así como de lanecesidad creciente de inversión para sudesarrollo.

A efectos de complementar este pa-norama global inicial, en el Cuadro III (veren Anexos) se señalan los indicadores deacceso y de conexión a Internet, dondelas observaciones realizadas con anterio-ridad se consolidan.

Las consecuencias preliminares quepueden extraerse de las cifras examina-das indican que existen ciertos indica-dores esenciales para la determinación dela presencia -al menos en un plano com-parativo internacional- y la magnitud dela brecha digital. En el actual estadio dedesarrollo tecnológico, los dos indicado-res primarios consisten en la disponibili-dad de acceso a las telecomunicaciones yla cantidad de computadoras personales

5 Castells, Manuel. Lección Inaugural del Programa de Doctorado sobre la Sociedad de la Informa-ción y el Conocimiento. Conferencia "Internet y la sociedad red", (Universidad Abierta de Cataluña.www.uoc.es/esp/articles/castells).

57

Ricardo Petrissans Aguílar

(a las que denominamos los presupuestosinfraestructurales).

Esos dos indicadores descansan so-bre una densa red de circunstancias quese relacionan con el ingreso nacional, elgrado de pobreza, los indicadores educa-tivos, el costo de las telecomunicaciones,el acceso a la energía eléctrica, por seña-lar los más importantes. Junto a otrosindicadores, otorgan el paso franco a unaserie de índices como la cantidad de usua-rios de Internet en términos absolutos, elporcentaje de éstos sobre el total de lapoblación nacional, la utilización que losusuarios hacen de los recursos disponi-bles en la Red, el tiempo que permanecenen ella y la transformación de ese uso enresultados económicos o culturales. Esa"conectividad" en sentido amplio debe,al menos, ser observada desde una tripleperspectiva: la existencia y uso dentro delos hogares, dentro de las empresas y laconectividad existente en los estableci-mientos educativos de todos los niveles6.

Los dos indicadores primarios deldesarrollo tecnológico actual son elacceso a las telecomunicaciones y el

número de computadoras personales.

LA EXPLICACIÓN DE LA BRECHA DIGITAL

Es necesario ahora profundizar en lascausas de labrecha digital, transitando por

una explicación de sus componentes esen-ciales. Como se ha señalado en el aparta-do anterior, los dos pilares sobre los quese erige el análisis son la disponibilidadde acceso a las telecomunicaciones y lacantidad de computadoras personalesexistentes con virtualidad de conectarsea la Red. Sin perjuicio de reconocer esasbases, es necesario profundizar en su redde sustento. Es así que se avanza en larelación de la brecha digital con el ingre-so y con el acceso físico.

a) Problema de. ingresosPara los usuarios de la Red, el acceso

a Internet tiene un costo, aun cuando engeneral parece manejarse una visióngeneralista sobre la gratuidad de la nave-gación. Acceso a contenido gratuito nosignifica gratuidad y aun esa tendenciaparece querer revertirse.

De hecho, todo acceso a informacióntiene costos, que se pagan de diversasmaneras, tanto a los contenidos de lasfuentes de información como a su trans-porte, cuestión que es válida para la for-ma evolucionada de esa información, quees el conocimiento.

El acceso a Internet, a la informacióny, de hecho, a la "economía en línea" im-plica el "costo de capital" que incluyeequipamiento y conexiones. Este costo decapital es, como se ha señalado, indepen-diente del costo de contenidos, el cualeventualmente puede ser cero. Este costo

6 Al respecto, es importante señalar que la metodología utilizada para la mayoría de esos indicadoreses imperfecta, aun cuando la imperfección no significa inexistencia. Al menos, es útil para marcar reali-dades y tendencias, orientadoras para la toma de decisiones.

58

La brecha digital: situación regional y perspectivas

no ha dejado de descender en los últimostreinta años, pero, naturalmente, aún noes suficiente. Evidencia al respecto nofalta: la mitad de la humanidad nunca harealizado una llamada telefónica y esehecho, por ciero, no puede atribuirse a lafalta de interés.

El que la mitad de la humanidadnunca haya realizado una

llamada telefónica no puedeatribuirse a falta de interés.

A esos costos, es necesario añadir los"costos operacionales" correspondientesa los derechos de conexión y suscripciónen primer lugar, y al eventual consumode información y contenidos que no tie-nen necesariamente que ser gratuitos.

Por lo general, se señala la existenciade cinco factores nítidos para el incremen-to de la tasa de adopción de Internet: cos-tos declinantes y aumento del poder deprocesamiento de hardware; facilidad deuso cada vez mayor por disponibilidad yamigabilidad de las aplicaciones; crecien-te abundancia de puntos de presencia(pops) para el acceso local a la provisiónde acceso a Internet; decreciente costo delacceso a la Red y externalidades de redasociadas al correo electrónico y al chat.

En la región, una parte que puede serconsiderada como significativa de la po-blación se encuentra en situación de po-breza y otra importante cantidad, aun conla reducción de los costos de capital, tam-poco dispone de excedentes de ingresopara integrarse a la vida digital. Esa esuna barrera de naturaleza económica que

se refleja de forma directa en la genera-ción de la brecha digital con la imposibi-lidad de la adquisición de tecnología apro-piada y con el mantenimiento y posibili-dad de acceso regular a la Red.

b) Problemas de acceso físicoAl problema económico mencionado,

debe agregarse el de las infraestructuras.Aún partiendo de la admisión de la dis-ponibilidad de ingreso suficiente, es ne-cesario -al menos en el actual estado deInternet- contar con dos elementosinfraestructurales indispensables: co-nexión a una línea telefónica (el métodoprincipal de conexión) y el suministroadecuado de energía eléctrica.

La tele-densidad de un territorio es unelemento que influye de manera decisivaen el desarrollo de Internet, porque es elelemento que contribuye con la masa crí-tica de usuarios. A ello se suma el gradode calidad de los servicios de telecomu-nicaciones, la actualización de los equi-pos y, sin duda, el costo de acceso.

Hace menos de diez años, la mayorparte de los servicios de telecomunicacio-nes latinoamericanos eran proporcionadospor compañías estatales que operaban coninfraestructuras muy poco desarrolladasy que tenían largas listas de espera. Losprecursores de la liberalización de estesistema fueron Chile (1987), Argentina(1990), México (1990) y Venezuela(1991), si bien el alcance y el éxito de susrespectivos programas para introducir lacompetencia y reducir las barreras al in-greso difieren significativamente. La fuer-za de las nuevas tecnologías de informa-

59

Ricardo Petrissans Aguilar

ción, las demandas de infraestructura, lascrecientes formas de competencia regio-nal, que ya no tienen fronteras, las deman-das comerciales por servicios de comuni-caciones avanzados y con precios com-petitivos, han intensificado la presión porlas reformas durante los últimos años. Elcada vez mayor costo de oportunidad y lacreciente carga que implica contar consistemas de comunicación mal desarrolla-dos han puesto a los gobiernos, incluso,más inquietos que otros temas, como lacompetencia y la inversión extranjera; esasí que, ahora, un gran número de servi-cios puede ser externalizado internacio-nalmente y producido en lugares distin-tos de los cuales son utilizados. Este pro-ceso de desvinculación e internacio-nalización de los servicios ha aumentadolas oportunidades para las compañías enlos países envías de desarrollo, para par-ticiparybeneficiarse de la economíamun-dial.

La fuerza de las nuevas tecnologíasde la información ha intensificado

la presión por reformas.

En América Latina, el porcentaje deempresas de telecomunicaciones con par-ticipación privada alcanza en la actuali-dad al 66%, superando con nitidez la si-tuación que se registra en otras regionesen desarrollo.

Los servicios nacionales mejoraron enmuchos casos notablemente en varios as-

pectos cruciales: disminución de los tiem-pos de espera en instalación de líneas fi-jas, reducción de los costos de llamada,calidad del servicio en general, pero esnecesario destacar que, pese a los cam-bios, únicamente un tercio de los hogarestiene teléfono, aun cuando también esnecesario resaltar las notables dispari-dades existentes entre países.

A ello se añade que la región ha asis-tido a un verdadero boom de la telefoníacelular, superando en algunos casos a losusuarios de telefonía fija, en Venezuela yen Paraguay.

No obstante, para que un país puedabeneficiarse de estas oportunidades, esesencial que cuente con una infraestruc-tura de comunicaciones modernay de grancapacidad y con un ambiente reguladorque promueva la competencia. La libera-lización de los mercados no se ha mostra-do como una solución para los enormesdesafíos de desarrollo que enfrentan mu-chos países alrededor del mundo. Sin em-bargo, resultan una condición previa paradisminuir la severidad de otros problemas.

Lo que sucede es que, en materia deinfraestructura de comunicaciones, las di-ficultades que enfrentan los países en de-sarrollo es enorme. Actualizar y expan-dir las redes de telecomunicaciones en for-ma adecuada representa un gran desafíofinanciero para esos países. De acuerdocon el Banco Mundial7, son necesariosmás de U$S 80.000 millones por año sólopara mejorar los sistemas de serviciosbásicos que ya existen.

7 Citado en "Estado del Comercio Electrónico en América Latina", (Asociación Latinoamericana deIntegración, ALADI, www.aladi.org).

60

La brecha digital: situación regional y perspectivas

Cuando se observan las cifras dispo-nibles, se encuentra una gran diferenciaen la evolución de las telecomunicacio-nes básicas entre los países desarrolladosy el resto del mundo, concretando la dis-paridad adicional existente entre econo-mías en transición y economías en desa-rrollo. Siendo este un índice importantepara poder determinar la conectividad ylas facilidades para acceder a ella, se en-cuentra que en los países de la OCDE, ladisponibilidad de líneas telefónicas, porcada mil habitantes, supera las quinien-tas, mientras que en América Latina y elCaribe, el número era de ciento diez, estoes, un poco por encima del 20% de la dis-ponibilidad de las economías más desa-rrolladas. Tomando los principales paísesde la región, el número se eleva un pocomás, a casi ciento cuarenta y cuatro, perosin hacer una gran diferencia de fondo.Una primera lectura de estas cifras indi-ca, por un lado, una oportunidad y, porotra, una dificultad. La oportunidad es ladel gran campo de crecimiento para lastelecomunicaciones, la dificultad se con-creta en que el campo de desarrollo delcomercio electrónico, al menos observa-do desde el punto de vista de las infra-estructuras elementales, es estrecho.

La liberalización de los mercados noha sido solución para los desafíos de

desarrollo enfrentados por muchospaíses del mundo.

Dentro del tema del acceso físico yrelacionado directamente con el ingreso,se encuentra el de la dotación de equipos

informáticos que permitan el acceso a laRed. En ese sentido, como puede verse enel cuadro IV (en Anexos), la situación dela región es también deficitaria. Cabe con-signar que América Latina se encuentra en"resto", dado que el nivel de desagregaciónde las cifras manejadas por la fuente noespecifica la posición regional.

EXAMEN DEL ESTADO DESITUACIÓN REGIONAL

La caracterización principal que sepuede realizar de la Sociedad de la Infor-mación es que ésta tiene sus bases funda-mentales en el acceso, la educación y elcontexto científico y de innovación en unmedio determinado, en este caso, una so-ciedad nacional, cuyo grado de desarro-llo hace que se "encastre" de una formamás o menos eficiente dentro de un con-texto global determinado. Ese aspecto pre-liminar, que era válido quizá en plenitudhasta hace unos dos años, ahora no puedeconsiderarse una condición a alcanzar,sino que, en todo caso, una condición demínima absoluta, sobre la que se fundaun desarrollo adicional, donde está cen-trado el problema en la actualidad, que esla transformación de las estructuras de lasociedad en su tránsito hacia la erecciónde Sociedades Nacionales de la Informa-ción, en el contexto de la Sociedad Glo-bal de la Información.

Una observación de interés radica enlanecesidad de despejar la impresión pre-liminar, algo sencilla, de distribuir unageografía demográfica de Internet sobreuna división abrupta entre países desarro-

61

Ricardo Petrissans Aguílar

liados y países en desarrollo. Antes bien,la geografía virtual, si bien muestra unamuy importante concentración en las eco-nomías desarrolladas en la actualidad,parece encaminarse a una estructuracióndiferente y sensiblemente menos simple,sobre un espacio socio-económico gene-ral definido por los siguientes aspectos:ingresos personales y familiares suficien-tes, educación formal media y superior yalfabetización informática, así como cier-tas características generacionales predo-minantemente dominadas por adultos jó-venes y adolescentes, al menos en lo quetiene que ver con la virtualidad de reali-zación del comercio electrónico, desde elpunto de vista del usuario final. Ése es elretrato del elemento humano contex-tualizado en la Red. Una mejor generali-zación de su uso en el futuro puede am-pliar algunas de las características, enparticular aquellas relacionadas con la"brecha cultural" y su relación con lospromedios de edad de los usuarios.

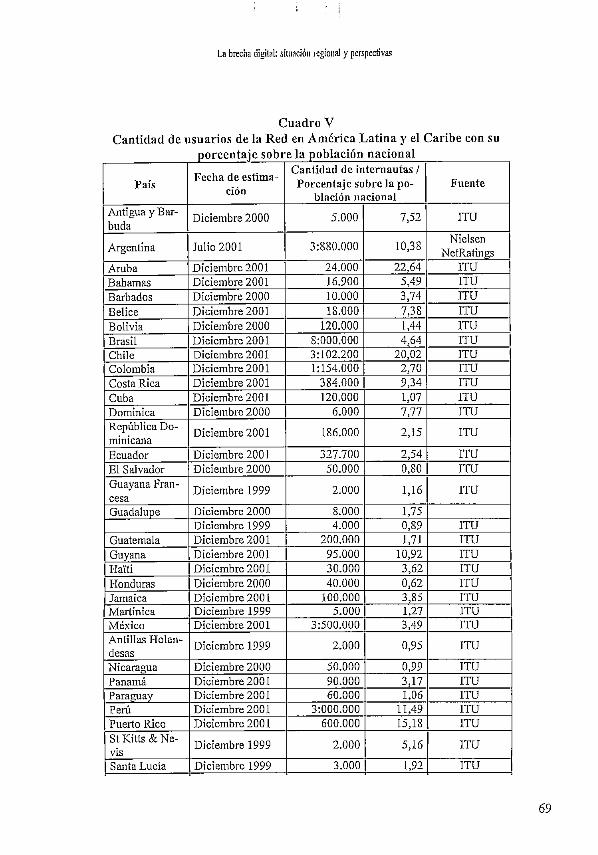

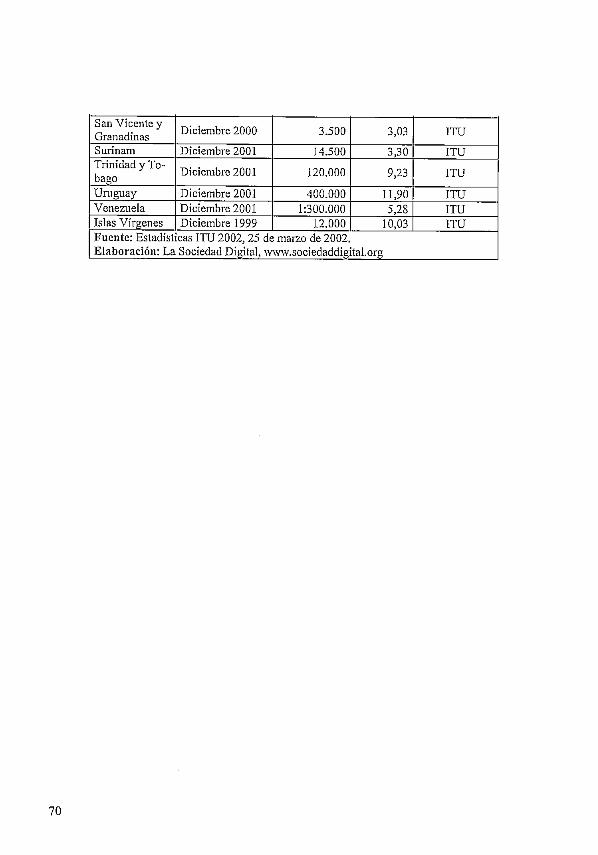

En el Cuadro V (en Anexos) puede ob-servarse, al menos, la población regionalde usuarios de la Red.

Tomando los elementos que oportu-namente se mencionaron en la inserciónregional en la Sociedad en Red, se esti-ma conveniente avanzar en observacio-nes más desagregadas que permitan ana-lizar las diferentes situaciones con ma-yor cuidado.

Al interior de América Latinahay fuertes indicios de la

presencia de brecha digital.

Cuando se examinan las condicionespaís a país, es conveniente adelantar quepueden observarse fuertes indicios de lapresencia de brecha digital al interior deAmérica Latina. Esto es, la región no pre-senta una situación homogénea, más alláde la observación general de que existeentre ella y los países desarrollados unabrecha importante. Existe, adicio-nalmente, una brecha digital al interior dela región. Si examinamos con más deta-lle todavía la situación al interior de al-gunos países, esa brecha es claramenteperceptible en el seno de cada uno deellos: a modo de ejemplo Brasil, Argenti-na y Paraguay.

Algunas proyecciones, realizadas poragencias especializadas, indican que lacantidad de usuarios para Internet proyec-tados en el año 2003 mostrará un mapamundial donde el número de usuariosnorteamericanos se habrá contraído a un36,9% del total, Europa ocupará un 30%del universo, seguida por Asia / Pacífico,con 27%. América Latina en su conjuntohabrá de ocupar un 5,3%, aún cuando al-gunos especialistas llegan a elevar la pro-porción hasta un 7 u 8%. Las consecuen-cias previsibles en ese escenario son dedos tipos: el contenido y el lenguaje de lared ganarán en diversidad y posiblemen-te se acelere la convergencia de estilos,costumbres y productos para crear unmercado global más uniforme. La parti-cipación regional en ese conjunto mejo-rará un poco con respecto a la actual, perotodavía estará lejos de una presencia sig-nificativa. Es claro que estas proyeccio-nes se trazan a partir de una situación es-tática predeterminada. No incluyen la al-

62

La brecha digital: situación regional y perspectivas

teración probable debida a algunas cir-cunstancias que es necesario tener encuenta, como el énfasis gubernamental enel uso y desarrollo de Internet, o la acti-tud estratégica de algunos macro-jugado-res del mercado, únicamente por citar al-gunas posibilidades.

OBSERVACIONES FINALES

La denominada "nueva economía"representa una oportunidad importantepara los países del continente y del Cari-be. De ella, están sacando provecho algu-nos países y, dentro de ellos, algunos sec-tores. Pero representa también un reto degran importancia, dado que la continua-ción del rezago sólo puede significar unahondamiento en las distancias que losseparan de los países industrializados.

La brecha digital entre los paísesindustrializados y los países en desarro-llo es todavía más amplia que la brechaque los separa en términos de otrosindicadores de productividad y de bien-estar socioeconómico.

Esa brecha digital se instala también alinterior de los países, entre sectores de al-tos y de bajos ingresos, entre concentracio-nes urbanas y sectores rurales. AméricaLatinay el Caribe tienen el 8% de lapobla-ción mundial, pero únicamente el 3,6% delos usuarios de Internet, y algo menos del1% del comercio electrónico global.

En América Latina y el Caribe exis-te una gran dispersión en términos decosto y cobertura de telecomunicacio-nes, así como de su calidad, de capaci-tación de recursos humanos y de prepa-ración empresarial para enfrentar los

retos de la economía digital y del co-mercio electrónico.

La "nueva economía" es unaoportunidad importante, a la vez queun reto a no continuar el rezago quepuede ahondar las distancias con los

países industrializados.

Todas las evidencias disponibles, des-de el caso norteamericano hasta el euro-peo, demuestran que la inserción en laSociedad de la Información no es un pro-ceso automático y que, en realidad, losavances responden a una sólida orienta-ción estatal. Si bien la economía deInternet es sustancialmente privada, laconstrucción de las Sociedades de la In-formación es un producto de planes yorientaciones gubernamentales.

Es por las circunstancias examinadasy por la evolución de las tendencias quese justifica la intervención del Estado bajouna nueva formay una cooperación inten-sa entre los sectores público y privado,buscando una asignación de recursos ha-cia objetivos que, de acuerdo a las obser-vaciones oportunamente formuladas, lasreglas del mercado no permiten alcanzar.

Las acciones deben apuntar a avan-zar hacia una Sociedad de la Informaciónen primer lugar y hacia una Sociedad delConocimiento en segundo lugar, edifica-das sobre condiciones de eficiencia yequidad.

La acción de los Gobiernos es nece-saria, pero no puede ser la única. Debeasegurar las condiciones indispensables

63

Ricardo Petrissans Aguilar

y, eventualmente, aquellas avanzadas, paraque sus sociedades, empresas e individuospuedan participar en la economía digitalglobal. Así, todo esfuerzo de innovacióntiene un valor importante y, en particular,las sociedades del Estado con el sector pri-vado, las comunidades locales, organiza-ciones no gubernamentales y las propiasorganizaciones internacionales.

Hay que avanzar hacia unasociedad de la información y hacia

una sociedad del conocimiento.

Las metas a alcanzar incluyen la ne-cesidad de encontrar y disponer de fuen-tes de financiamiento genuinas para con-seguir la disminución de la distancia tec-nológica, no sólo entre los países consi-derados en su conjunto con respecto a lospaíses industrializados, sino también paraconseguir un mayor equilibrio en el desa-rrollo tecnológico de los países dentro dela propia región.

¿QUÉ HACER?

Como último aspecto a tratar, resultaconveniente la realización de un conjun-to de breves sugerencias de acciones ten-dientes a superar la brecha digital. Esasacciones / recomendaciones pueden seragrupadas en tres conjuntos:

Primer conjunto: acciones tendientesal fortalecimiento de la infraestructura dela Información.

• Acceso a la Red: para hacer posiblela reducción de la brecha digital es im-

prescindible asegurar el acceso a redes detelecomunicaciones confiables y de efi-cacia comprobada. En muchos de los paí-ses de América Latina y del Caribe, re-sulta imprescindible un gran esfuerzo deinversión para conseguirlo, lo que sinduda debe involucrar la participación de-cidida del sector privado. Una de lasmedidas necesarias sería asegurar marcoscristalinos de competencia en los servi-cios de telecomunicaciones, buscandofacilitar la conexión aprecios razonables,de acuerdo a las condiciones nacionalescorrespondientes. Igualmente, los gobier-nos deben promover, en forma decidida,el acceso sin discriminaciones a las redespúblicas de telecomunicaciones, así comoproporcionar a la población la mayor can-tidad posible de puntos de acceso públi-co a Internet, aprovechando las escuelas,universidades, bibliotecas, centros de con-centración social, etc.

• El esfuerzo nacional de desarrollode acceso debe contener algunas recomen-daciones que se estiman importantes: enprimer lugar, la generación de una plata-forma de organización y de comunicacio-nes que garantice el acceso a todas laspersonas y que disponga fundamental-mente de contenidos formativos y educa-tivos específicos. En segundo lugar, laampliación de la plataforma de accesodebe hacerse extensiva a todo el territo-rio nacional, en condiciones de velocidad,calidad y precio ajustado a las condicio-nes económicas imperantes. En tercer lu-gar, debe ser una plataforma eficiente paraestimular la creación de contenidos y ma-teriales nacionales en formato digital. Encuarto lugar, se debe propender a la bus-

64

La brecha digital: situación regional y perspectivas

queda de sistemas de organización, mar-cos institucionales y mecanismos defmanciamiento que hagan viable la inicia-tiva. Se trata, en realidad, de aportar paracrear la visión, el marco de política y echarlas bases de una organización básica.

Segundo conjunto', aumento de la par-ticipación en actividades de la Sociedadde la Información.

• Los gobiernos como usuarios pilo-to: en una acción con un doble beneficio.Para los gobiernos habrá de significar unsistema de reducción de sus gastos deadministración, mejora de eficacia y deproductividad, acrecentar la transparen-cia, aumentar la participación de los ciu-dadanos, así como proporcionar serviciosnuevos. Para los ciudadanos, ha de signi-ficar una mejora en varios términos, ade-más de una familiarización creciente deéstos con el manejo de los medios de in-formación.

De esa manera, los gobiernos debe-rían realizar la promoción y utilizar el in-tercambio electrónico en transaccionesentre gobiernos, entre gobiernos y empre-sas y entre gobiernos y particulares. Den-tro de la lista de tales actividades debe-rían incluirse: licitaciones para compra debienes y servicios, prestación de éstos poreí sector público a la ciudadanía, la difu-sión de información, provisión de siste-mas electrónicos para el pago de facturasy servicios, tramitación de los formula-rios relacionados con el comercio inter-nacional y realización de los enlaces detodos los organismos oficiales y su per-sonal, en una suerte de Intranet generalpara el sector público. Se destaca tambiénla posibilidad de brindar "servicios nue-

vos", tales como información cultural,creación de bibliotecas públicas en línea,acceso a bases de datos y estímulo al de-sarrollo de sitios web locales y regiona-les. El acceso a este conjunto de servi-cios debería ser, para el usuario, garanti-zado en transparencia y en condicionesde igualdad, reconociendo como límite losaspectos relacionados con la protecciónde la información personal.

El acceso a servicios nuevos talescomo información cultural y

bibliotecas públicas en línea deberíatener como límite la protección de

la información personal.

• Los gobiernos deben informar a sussociedades nacionales, empresas, organi-zaciones y ciudadanos sobre las caracte-rísticas, importancia y potencialidad dela inserción electrónica, así como de susimpactos en las estructuras sociales y eco-nómicas. En un nivel regional, las actua-les organizaciones de Estados deberíanparticipar y alentar la recolección y elanálisis de los datos disponibles, paracooperar con ellos en la medición del im-pacto económico y social del desarrollode la actividad, tanto en términos de pro-ducto como de empleo.

• Fomentar la participación de las pe-queñas y medianas empresas en el comer-cio electrónico: como elementos dinámi-cos de producción y de generación deempleo, las pequeñas y medianas empre-sas deben ser objeto de una atención es-pecial. No solamente en el fomento de

65

Ricardo Petrissans Aguílar

aquéllas de base tecnológica, sino pararesultar en positivas ayudas para limar lasbarreras de entrada a los mercados, per-mitiéndoles ganancias de competitividaden el contexto del comercio internacio-nal. En este sentido, quedan reservados alos gobiernos amplios programas de in-formación y de formación de los empre-sarios, así como el apoyo del desarrollode aquellos grupos y asociaciones quepuedan operar como catalizadores de laproyección de las pequeñas y medianasempresas en el comercio electrónico. De-ben, además, utilizarse las adaptacioneselectrónicas para la promoción del comer-cio, realizándose las transformaciones ne-cesarias en las agencias gubernamentalescon tales fines. Esto se complementa conla creación de un entorno favorable quefomente la inversión, en tecnologías dela información, por parte de las pequeñasy medianas empresas.

• Educación y adquisición de habili-dades: al mismo tiempo, la formación con-tinuada de la ciudadanía en general, detrabajadores y empresarios es un factorindiscutible de sustento al desarrollo dela Sociedad de la Información. Muchomás lo es en el caso del comercio electró-nico. Ésta es una tarea donde se debe in-

volucrar al sector privado, permitiendouna permeabilización de los ciudadanos,tanto como profesionales de las tecnolo-gías de la información hasta su condiciónde consumidores y usuarios.

Tercer conjunto: una mayor inciden-cia en la regulación internacional del fun-cionamiento de la Red.

• Participación en los debates inter-nacionales acerca de la construcción dela Sociedad Global de la Información: lospaíses de la región deberían buscar, den-tro de sus ámbitos naturales de integra-ción, un intercambio y coordinación desus intereses en materia de desarrollo delas estructuras de la Sociedad de la Infor-mación. Sería, además, aconsejable quelos marcos de cooperación internacionalpudieran ser consensuados en tales ins-tancias, permitiendo, adicionalmente, lapresentación de posiciones homogéneasen algunos de los organismos internacio-nales que se ocupan de la cuestión cen-tral y los aspectos relacionados.

La participación activa de los repre-sentantes de los países en estas organiza-ciones se debe considerar como una tareaesencial y debe pensarse con celeridad yseriedad la especialización de negociado-res en la materia.

66

La brecha digital: situación regional y perspectivas

ANEXOS

Cuadro IIndicadores generales y telecomunicaciones básicas

Continente

ÁfricaAmérica

América y Caribesin Estados Uni-

dos y CanadáAsia

EuropaOceanía

Total Mundial

Población

Total (mi-les) 2001

798,70843,39

526,44

3.606,73800,4230,86

6.080,10

Densidad porkilómetro cua-

drado 20012721

„

122314

46

Producto Bruto Interno

Total (billo-nes de USS)

2000540,0

12.659,0

2.688,5

8.346,79.136,9447,7

31.130,3

Per cápita(USS)2000766

15.374

5.107

2.35411.46714.798

5.274

Total suscrlptores líneastelefónicas

Total (mi-les) 2001

44.237,7516.164,1

168.920,9

723.878,8674.613,726.133,4

1.985.027,7

Cada 100habitantes

20015,5461,21

32,09

20,0784,2884,99

32,65

Fuente: Estadísticas ITU 2002, 25 de marzo de 2002.Elaboración: La Sociedad Digital, www.sociedaddigital.org

Cuadro HIndicadores de telecomunicaciones

Continente

ÁfricaAméricaAmérica yCaribe sinEstados Uni-dos y CanadáAsiaEuropaOceaníaTotal Mundial

Líneas telefónicas fijas

Total (miles)2001

20.920,0296.327,5

86.008,2

390,867,0324.459,112.310,9

1.044.884,6

% anual decrecimiento1995/2001

9,25,0

™

13,63,62,07,2

Cada 100habitantes

20012,62

35,14

16,34

10,8440,5440,0417,19

Líneas telefónicas celulares

Total (mi-les) 2001

23.407,1220.025,5

83.101f6

333.437,8350.155,413.823,0

940.848,8

% anual decrecimiento1995/2001

81,932,7

„

56,056,232,047,7

Cada 100habitantes

20012,93

26,09

15,79

9,2543,7544,9515,48

Fuente: Estadísticas ITU 2002, 25 de marzo de 2002.Elaboración: La Sociedad Digital, WVAV. so ciedaddigital.org

67

Ricardo Petrissans Aguílar

Cuadro IIIIndicadores de acceso y conexión a Internet

Continente

ÁfricaAméricaAmérica yCaribe sinEstados Uni-dos y CanadáAsiaEuropaOceaníaTotalMundial

Internet

Total hosts2001

274.742112.496.115

3.412.503

10.554.63215.324.7652.731.944

141.382.198

Host por10.000 habi-tantes 2001

3,441.333,86

648,22

29,29191,46885,26

232,66

Usuarios(miles)20016.735,7

182.507,1

26.184,1

156.508,5144.410,1

8.505,3

498.666,7

Usuarios por10.000

habitantes84,71

2.165,59

346,69

433,971.804,602.771,58

820,82

Computadoraspersonales

Total(miles)2001

7.558218.245

28.245

117.093140.591

11.879

495,366

Cada cienhabitantes

20011,06

26,58

15,37

3,3117,9439,91

8342

Fuente; Estadísticas 1TU 2002, 25 de marzo de 2002.Elaboración: La Sociedad Digital, www.sociedaddigital.org

Cuadro IVDotación de computadoras personales en el mundo y proyecciones

RegiónPaís

MundoPorcenta-je previstode creci-mientosobre pe-ríodo an-terior:(%ANT)EstadosUnidos%ANTEuropaOcciden-tal%ANTAsia/ Pa-cífico%ANTResto%ANT

1995Computa-doras per-

sonales(CP)

229

-

93,5

-

62,4

-

43,6

-29,5

-

% de partici-pación sobreel total mun-dial (%?AR)

100,0

-

40,83

-

27,25

-

19,04

-12,86

-

2000

CP

530

131,44

162

73,26

139

122,80

139

218,8090

205,08

%PAR

100.0

-

30,56

-

26,33

-

26,23

-16,98

-

2001

CP

603

13,77

175

8,02

158

13,67

166

19,42104

15,56

%PAR

100.0

-

29,02

-

26,20

-

27,53

-17,25

-

2007

CP

1.150

90,71

251

43,43

285

80,38

367

121,08247

137,50

%PAR

100.0

-

21,83

-

24,78

-

31,91

-21,48

-Nota; Las cifras proporcionadas corresponden al cierre de cada año. Se trata de computadoraspersonales en uso. Las cifras más claras son las proporcionadas por Computer Tndustry Almanac.El resto de los cálculos corresponde al Observatorio de La Sociedad Digital(www.sociedaddigital.org).

68

La brecha digital: situación regional y perspectivas

Cuadro VCantidad de usuarios de la Red en América Latina y el Caribe con su

porcentaje sobre la población nacional

País

Antigua y Bar-buda

Argentina

ArubaBahamasBarbadosBel iceB olí víaBrasilChileColombiaCosta RicaCubaDominicaRepública Do-minicanaEcuadorEl SalvadorGuayana Fran-cesaGuadalupe

GuatemalaGuyanaHaitíHondurasJamaicaMartinicaMéxicoAntillas Holan-desasNicaraguaPanamáParaguayPerúPuerto RicoStKitts&Ne-visSanta Lucía

Fecha de estima-ción

Diciembre 2000

Julio 2001

Diciembre 2001Diciembre 2001Diciembre 2000Diciembre 2001Diciembre 2000Diciembre 2001Diciembre 2001Diciembre 2001Diciembre 2001Diciembre 2001Diciembre 2000

Diciembre 2001

Diciembre 2001Diciembre 2000

Diciembre 1999

Diciembre 2000Diciembre 1999Diciembre 2001Diciembre 2001Diciembre 2001Diciembre 2000Diciembre 2001Diciembre 1999Diciembre 2001

Diciembre 1999

Diciembre 2000Diciembre 2001Diciembre 2001Diciembre 2001Diciembre 2001

Diciembre 1999

Diciembre 1999

Cantidad de internautas /Porcentaje sobre la po-

blación nacional

5.000

3:880.000

24.00016.90010.00018.000

120.0008:000.0003:102.2001:154.000

384.000120.000

6.000

1S6.000

327.70050.000

2.000

S.OOO4.000

200.00095.00030.00040.000

100.0005.000

3:500.000

2.000

50.00090.00060.000

3:000.000600.000

2.000

3.000

7,52

10,38

22,645,493,747,381,444,64

20,022,709,341,077,77

2,15

2,540,80

1,16

1,750,891,71

10,923,620,623,851,273,49

0,95

0,993,171,06

11,4915,18

5,16

1,92

Fuente

1TU

Ni el senNetRaíings

1TUITUITUITUITUITUITUITUrruITUITU

ITU

ITUITU

ITU

ITUITUITUITUITUITUITUITU

ITU

ITUITUITUITUITU

ITU

ITU

69

San Vicente yGranadinasSurinamTrinidad y To-bagoUruguayVenezuelaIslas Vírgenes

Diciembre 2000

Diciembre 2001

Diciembre 2001

Diciembre 2001Diciembre 2001Diciembre 1999

3.500

14.500

120.000

400.0001:300.000

12.000

3,03

3,30

9323

11,905,28

10,03

ITU

ITU

ITU

ITUITUITU

Fuente: Estadísticas ITU 2002, 25 de mareo de 2002.Elaboración: La Sociedad Digital, www.sociedaddigital.org

70

![Situación de la brecha digital de género y medidas de inclusión en … · 2019-09-30 · La brecha digital es un problema social [Pimienta, 2008] y las diferencias de acceso entre](https://static.fdocuments.ec/doc/165x107/5f0455557e708231d40d7609/situacin-de-la-brecha-digital-de-gnero-y-medidas-de-inclusin-en-2019-09-30.jpg)