Alberto Pedroso García - Junio/2004 Victor Ricardo Díaz – Junio/2007 Web Services.

Upload

moneda-unicaCategory

view

246download

6description

La revista económica de comercio internacional

3,50 EAÑO IV - Nº 32 - Junio de 2004Nº

32 /

Juni

o de

200

4 3

,50 E

Est

ado

s U

nid

os,

neg

oci

o e

n el

pri

mer

mer

cad

o m

und

ial

C

atal

uña,

lid

eran

do

el c

om

erci

o e

xter

ior

3Mayo 2004 �

Queda prohibida la reproducción total o parcial delcontenido de esta publicación, su tratamiento informá-tico o su transmisión por cualquier medio, sin permisoexplicito y por escrito de la empresa editora. EURO-EMPRESA EDITORIAL no comparte necesariamentelas opiniones de artículos y entrevistas firmadas.

Precio de ejemplar atrasado: 10 euros

CONSEJO EDITORIALALFREDO RAMBLA (PRESIDENTE), JULIÁN ABARCA (IBERIA CARGO), CARLOS AGRASAR (GARRIGUES ABOGADOS Y ASESORESTRIBUTARIOS), LUIS ARÍSTEGUI (TNT EXPRESS WORLD WIDL SPAIN, S.L.), ANTONIO MARÍA ÁVILA (FEDERACION DE GREMIOS DE EDITORESDE ESPAÑA), FERNANDO BARRENECHEA (CAJA ESPAÑA), LUIS A. BEDRIÑANA (PÉREZ Y CIA), JOSÉ BERTRÁN (UNIÓN EUROPEA - TACIS MTP),ELÍAS CARREÑO (AGENCIA PARA EL DESARROLLO DE MADRID), JOSE DE JAIME (INSTITUTO DE FINANZAS), JOSÉ MARÍA DE LEÓN (GABINETEINTERCULTURAL, S.L.U),SYLVIE GALAUP (UNI2), LUIS GARCÍA SAN MIGUEL (MONEDA ÚNICA), JAVIER MÁRQUEZ DE PRADO (ATRADIUS),CHRISTINE MICHELS ECHANIZ (MESSE FRANKFURT), SALVADOR MOLERO (CAJA MADRID), JOSEP MOLINA (LITEXCO SPAIN, S.L.), MAURITSMULDER (FORTIS BANK), CARLES MURILLO (UNIVERSIDAD POMPEU FABRA), AURELIANO NEVES (BANCO ESPIRITO SANTO), PEDRO NONELL(REINGEX S.L.), FELIPE NÚÑEZ (MONEDA ÚNICA), MARIANO PALACÍN (RENFE), Mª ISABEL PARDOS (LITEXCO SPAIN, S.L.), MIGUEL PASTUR(COMMERZBANK), PASCAL PERSONNE (EULER HERMES), CARLOS POBRE (CRÉDITO Y CAUCIÓN), ANNE-LAURE ROMEUF (IMEX), ALFREDOSÁNCHEZ GIMENO (OFICINA DE LA COMUNIDAD DE MADRID EN BRUSELAS), JOSÉ MARÍA SUÁREZ (ESCUELA SUPERIOR DE GESTIONCOMERCIAL Y MARKETING), JOSÉ TERREROS (GRUPO EUROEMPRESA), JAIME USSÍA (SALON INTERNACIONAL DE LA FRANQUICIA), BERNARDVAN HEES (BANCO URQUIJO), PAUL WEIDMANN (HAMANN INTERNATIONAL).

Director: Felipe Núñez, [email protected] - Director Rel. Externas: Luis García San Miguel, [email protected] -Grandes Cuentas: Ana Cris Plato, [email protected] - Publicidad: ZAPPA Promotions - Redacción:[email protected], Esmeralda Gayán, Carolina Iglesias, Alejandra Martínez, Silvia Miró, Miguel Angel Sastre -Maquetación: Juan Antonio Cifuentes - Departamento Comercial: Oscar Alcázar, Carmen Lara, Gabriel Montesi -Fotografía: Silvia Acebes, Rosario, Rafael Elgorriaga - Ilustraciones: David Guirao - Traducción: Downtown / MAUCAL -Secretaría: Marina Martínez, Mª. José Revilla - Relaciones Externas: Mayte Encinas, [email protected] -Suscripciones: [email protected]

EUROPA: Jorge Hernández, Olena Kyryllova, Zlata Mederos, Rosa Soria, Ricardo Alcaine, Ángel Díaz, María González.

CORRESPONSALÍAS: Eslovaquia � Estonia � Letonia � Portugal � Rep. Checa � Rumanía � México � Ucrania

MADRID C/ Capitán Haya, 1, P15 - 28020 MADRID - BARCELONA - Gran Vía de las Cortes Catalanas, 617 - 08007 BARCELONA VALENCIA - Pza. Alfonso el Magnánimo, 1, 1ª - 46003 VALENCIA - ZARAGOZA - Pº de la Independencia, 23, Ppal. dcha. - 50001 ZARAGOZA

Euroempresa EditorialC/Capitán Haya, 1, P15, 28020 MadridEdificio Eurocentro Empresarial

[email protected]éfono: 902 014 315Fax: 902 014 535Tel. Internacional: 003497 630 10 56

GRUPO EUROEMPRESAEditor: José Terreros

Director: Felipe NúñezDirectora: Anne-Laure Romeuf

Depósito legal: M-37931-2001ISSN: 1579-4660

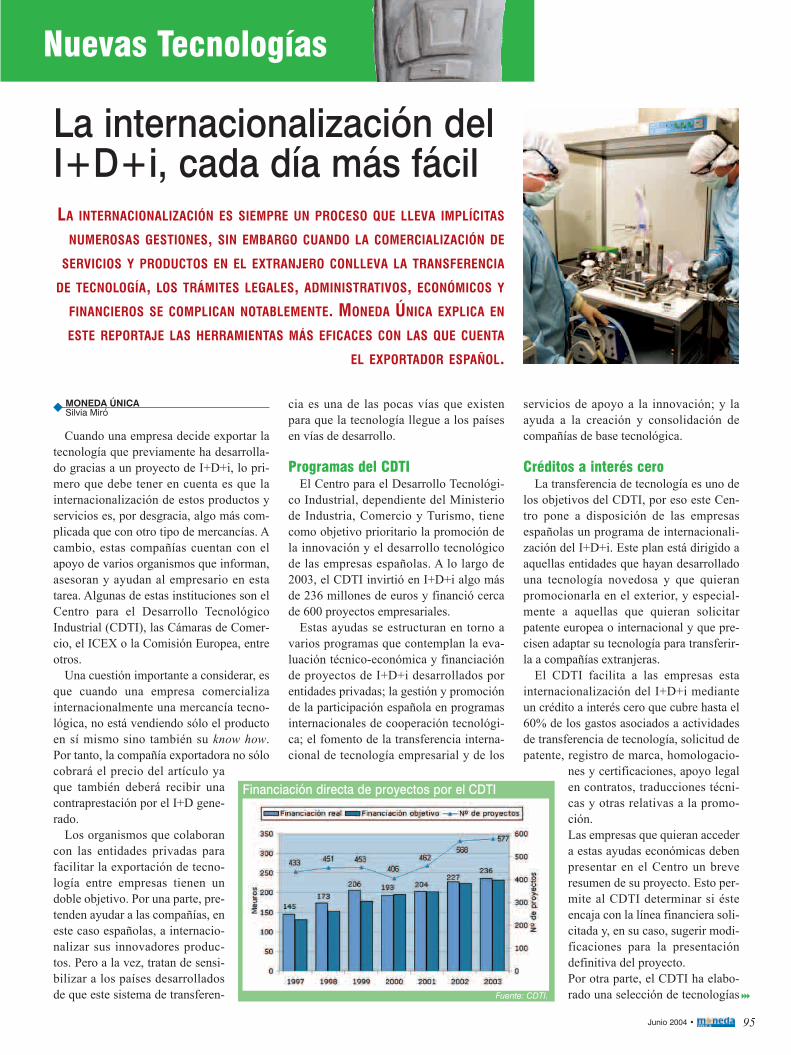

IInformar, divulgar actividades, difundirdatos, análisis o estadísticas; facilitar con-tactos, hacer llegar noticias a los interesa-dos, impulsar proyectos comerciales y deinversión, fomentar la internacionalizaciónde las empresas, localizar novedades, etc.,son tareas que se vuelven complejas cuandoel campo de actuación se halla focalizado enalgo tan concreto como el sector exterior dela economía española, como es el caso de larevista MONEDA ÚNICA.

A lo largo de más de cuatro años, 31 edi-ciones, más de 4.000 páginas, 600 entrevis-tas, 100 informes de países, y a través de untrabajo editorial serio, documentado y efi-caz, MONEDA ÚNICA, revista promovidapor la iniciativa de una pyme familiar, haobtenido el reconocimiento de los partícipesen el sector exterior de España.

Este apoyo ha alentado a la revista aimpulsar otros proyectos de comunicación,como la celebración en febrero pasado deIMEX´04, un gran encuentro empresarialdel sector exterior, la edición de una revistade negocio internacional en la RepúblicaCheca, la apertura de un centro de negociosen Praga y otros proyectos en desarrollo.

La consolidación de MONEDA ÚNICAcomo referente en comercio y negocio

internacional en España es nuestro objeti-vo, para ello hemos transitado ya un duroy difícil camino, lamentablemente noexento de dificultades a causa de la faltade apoyo, rechazo y bloqueo constante porparte de algunas personas que en la Admi-nistración han tenido la misión y responsa-bilidad especifica de fomentar las activi-dades comerciales exteriores y la interna-cionalización de las empresas. Sistemáti-camente, estas personas han venido igno-rando la actividad informativa de MONE-DA ÚNICA, su amplia difusión y las ini-ciativas novedosas puestas en marcha parafacilitar la difusión de información bajonuevos formatos, como IMEX. Además,desde el entorno de las personas citadas seha llegado hasta difundir entre las empre-sas, información sesgada, rumores y ame-nazas para impedir su participación eneventos organizados por MONEDAÚNICA.

La información sobre el sector exterior, ini-ciativas de promoción, divulgación y apoyoque fomenten el comercio exterior y la pre-sencia de las empresas españolas en tercerosmercados, realizadas desde el sector privado,las entendemos como un ejercicio libre, quedeben ser no sólo alentadas y apoyadas por la

Administración,sino fomentadas yestimuladas, yaque suponen uncomplementoimportante a lasiniciativas públi-cas, sin que por ellose produzca pérdida deliderazgo, protagonismo o responsabilidad dela Administración, tal y como ocurre en otrossectores de actividad.

El reciente cambio de Gobierno ha propi-ciado nuevos responsables en la direccióndel organismo de promoción exterior a loscuales deseamos éxito en su gestión.

Desde MONEDA ÚNICA, aprovechamospara poner, una vez más, la publicación alservicio del apoyo a la divulgación y difu-sión de información del sector exterior quees nuestro objetivo, impulsando la actividaddel comercio exterior y la internacionaliza-ción de las empresas, por lo que nos manten-dremos abiertos a la colaboración, el dialogoy la puesta en común de acciones que laAdministración determine de su interés.

Felipe Núñez, [email protected]

La iniciativa privada comocomplemento al fomento e impulso

público del sector exterior

4 � Mayo 2004

La Administración promueve- Cataluña. Liderando el comercio exterior.

Mundo financiero- Los riesgos de cobro en el comercio internacional y las aseguradoras.- Entrevista con Emilio Carmona, director del Área Internacional de las Cámaras de Comercio.

Empresas- El gran potencial de los servicios de traducción. - Sector inmobiliario. El suelo de Polonia, el más buscado.

Sectores - Equipos y componentes de automoción. Entre el éxito y la incertidumbre.

Mercados- Estados Unidos. La primera potencia mundial reactiva su economía.- Perú y España: una intensa relación histórica.

- Corresponsales en el extranjero.

Logística y transporte internacional- La rueda de actores que mueven la logística.- Entrevista con Enrique Lacalle, presidente del Salón Internacional de la Logística.

Recinto ferial- SIL 2004, Cita Mundial de la Logística.- Palacios de congresos de España. Motor del turismo de negocios.

Formación Continua- La promoción de la cooperación empresarial entre la Unión Europea,

América Latina y el Caribe.

Nuevas Tecnologías- La internacionalización del I+D+i, cada día más fácil.

6-15

16-25

26-39

46-58

S U M A R I O

88-94

76-87

66-75

95-98

40-45

59-65

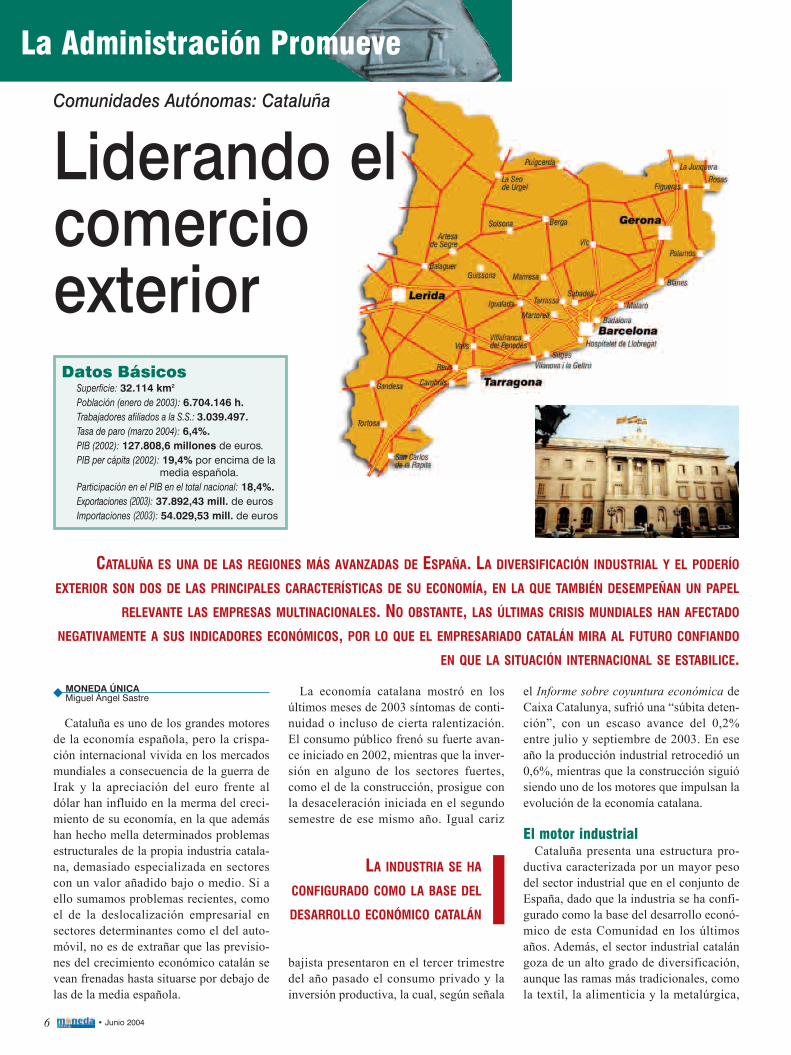

6 � Junio 2004

La Administración Promueve

Cataluña es uno de los grandes motoresde la economía española, pero la crispa-ción internacional vivida en los mercadosmundiales a consecuencia de la guerra deIrak y la apreciación del euro frente aldólar han influido en la merma del creci-miento de su economía, en la que ademáshan hecho mella determinados problemasestructurales de la propia industria catala-na, demasiado especializada en sectorescon un valor añadido bajo o medio. Si aello sumamos problemas recientes, comoel de la deslocalización empresarial ensectores determinantes como el del auto-móvil, no es de extrañar que las previsio-nes del crecimiento económico catalán sevean frenadas hasta situarse por debajo delas de la media española.

La economía catalana mostró en losúltimos meses de 2003 síntomas de conti-nuidad o incluso de cierta ralentización.El consumo público frenó su fuerte avan-ce iniciado en 2002, mientras que la inver-sión en alguno de los sectores fuertes,como el de la construcción, prosigue conla desaceleración iniciada en el segundosemestre de ese mismo año. Igual cariz

bajista presentaron en el tercer trimestredel año pasado el consumo privado y lainversión productiva, la cual, según señala

el Informe sobre coyuntura económica deCaixa Catalunya, sufrió una �súbita deten-ción�, con un escaso avance del 0,2%entre julio y septiembre de 2003. En eseaño la producción industrial retrocedió un0,6%, mientras que la construcción siguiósiendo uno de los motores que impulsan laevolución de la economía catalana.

El motor industrialCataluña presenta una estructura pro-

ductiva caracterizada por un mayor pesodel sector industrial que en el conjunto deEspaña, dado que la industria se ha confi-gurado como la base del desarrollo econó-mico de esta Comunidad en los últimosaños. Además, el sector industrial catalángoza de un alto grado de diversificación,aunque las ramas más tradicionales, comola textil, la alimenticia y la metalúrgica,

Comunidades Autónomas: Cataluña

Liderando elcomercioexterior

CATALUÑA ES UNA DE LAS REGIONES MÁS AVANZADAS DE ESPAÑA. LA DIVERSIFICACIÓN INDUSTRIAL Y EL PODERÍO

EXTERIOR SON DOS DE LAS PRINCIPALES CARACTERÍSTICAS DE SU ECONOMÍA, EN LA QUE TAMBIÉN DESEMPEÑAN UN PAPEL

RELEVANTE LAS EMPRESAS MULTINACIONALES. NO OBSTANTE, LAS ÚLTIMAS CRISIS MUNDIALES HAN AFECTADO

NEGATIVAMENTE A SUS INDICADORES ECONÓMICOS, POR LO QUE EL EMPRESARIADO CATALÁN MIRA AL FUTURO CONFIANDO

EN QUE LA SITUACIÓN INTERNACIONAL SE ESTABILICE.

MONEDA ÚNICAMiguel Ángel Sastre

LA INDUSTRIA SE HA

CONFIGURADO COMO LA BASE DEL

DESARROLLO ECONÓMICO CATALÁN

Datos BásicosSuperficie: 32.114 km2

Población (enero de 2003): 6.704.146 h.Trabajadores afiliados a la S.S.: 3.039.497.Tasa de paro (marzo 2004): 6,4%.PIB (2002): 127.808,6 millones de euros.PIB per cápita (2002): 19,4% por encima de la

media española. Participación en el PIB en el total nacional: 18,4%.Exportaciones (2003): 37.892,43 mill. de eurosImportaciones (2003): 54.029,53 mill. de euros

7Junio 2004 �

ADMINISTRACIÓN PROMUEVE

siguen representando un elevado porcen-taje en términos de ocupación, próximo al40% del total del empleo industrial.

Radiografía empresarialEn Cataluña hay registradas más de

medio millón de empresas, que represen-tan el 18,6% del total de las existentes enEspaña, y que en su mayoría, por encimadel 99%, son pymes. De éstas, más del90% son microempresas con menos dediez trabajadores. Aun con todo, el por-centaje de grandes empresas (0,15%) essuperior al de la media nacional, siendo laprovincia de Barcelona la que concentra aun mayor número.

En torno al 50% de las empresas catala-nas se encuadran dentro del sector servi-cios, mientras que el 26% desempeña acti-vidades relacionadas con el comercio, el13% con la construcción y el 11% restantecon la industria. Dentro del sector indus-trial, destacan por su predominio lasempresas manufactureras de los sectorestextil, artes gráficas y fabricación de ele-mentos metálicos para la construcción.Hay que señalar que, si bien Cataluña esuna de las zonas con mayor vigor empre-sarial en España, en los últimos ocho añosel incremento de empresas ronda el 13%,muy inferior al de la media nacional, quesupera con creces el 20%.

El peso de las multinacionalesCataluña se caracteriza por la fuerte

presencia de multinacionales, que entre1995 y 2002 aportaron el 2,6% de su Pro-ducto Interior Bruto. Se cuentan por milesy la mayoría de ellas son de carácterindustrial. Un estudio publicado por elDepartamento de Industria de la Generali-

tat asegura que si no hubiera sido por estedesembarco, varias actividades estratégi-cas para la industria catalana no hubieransido viables durante la crisis económicaque sacudió a las compañías autóctonasentre los años 80 y 90. El carácter multi-nacional está también muy presente en elsector comercial, al que pertenecen el30% del total de este tipo de compañías.

Es destacable el peso que las multina-cionales tienen en el sector exterior cata-lán, pues el 60% de de la factura de laexportación industrial corre de su cuenta.

Por otra parte, desempeñan un fuertepapel en la generación de empleo indus-trial, ya que dan trabajo al 40% de losocupados en este sector. Cada multinacio-nal absorbe una media de 300 empleados.Destaca también la alta productividad deestas compañías, muy por encima de laobtenida por las empresas originarias dela región.

Entre los factores que determinan lapresencia de multinacionales en Cataluñase encuentra la larga tradición industrialde esta tierra, cuyo tejido se caracterizapor la diversificación y la competitividad.Además, influye fuertemente su estratégi-ca posición, colindante con Francia yenfocada a los mercados europeo y medi-terráneo. La existencia de mano de obracualificada, una buena red de transporte,comunicaciones e infraestructuras y, sobretodo, la realidad de un mercado interiorcon alto poder adquisitivo convierten aCataluña en un atractivo marco para lainversión extranjera.

Comercio exteriorCataluña es la Comunidad Autónoma

más exportadora de España, con37.892,43 millones de euros en 2003, muypor delante de la segunda, la ComunidadValenciana, con menos de la mitad, ya quevendió al exterior por valor aproximadode 16.700 millones. En concreto, lasexportaciones catalanas representaron elaño pasado el 27,5% del total de las espa-ñolas. Pero los números de las importacio-nes son aún más significativos, ya queCataluña importó en 2003 por valor de54.029,53 millones, un 5,5% más que en2002, lo que da como resultado un saldonegativo en la balanza comercial de

El sector industrial catalán goza de un alto gradode diversificación.

EL POTENTE MERCADO INTERIOR

CATALÁN FAVORECE LA

IMPLANTACIÓN DE MULTINACIONALES

ExportacionesCataluña 37.892,43España 137.847,80% Cataluña/España 27,5%

ImportacionesCataluña 54.029,53España 184.095,50% Cataluña/España 29,3%

Saldo comercialCataluña -16.137,10España -46.247,70% Cataluña/España 34,9%

Exportaciones catalanas por destino

Francia 7.034,45 18,60%

Alemania 4.733,26 12,50%

Italia 3.923,21 10,40%

Portugal 3.321,21 8,80%

Reino Unido 3.001,26 7,90%

Países Bajos 1.324,83 3,50%

Estados Unidos 1.276,05 3,40%

Bélgica 1.109,73 2,90%

México 758,21 2,00%

Grecia 627,03 1,70%

Exportaciones catalanas por sectoresAutomóviles y vehículos 7.163,14Máquinas y material eléctrico 4.070,01Reactores nucleares y calderas 3.199,45Materias plásticas 2.590,60Productos químicos 1.463,38Productos farmacéuticos 1.331,75Papel y cartón 895,64

Comercio exterior de Cataluña en 2003 (mill. de euros)

FUENTE: Dirección General de Aduanas y Dirección General de Comercio. Dto. de Comercio y Turismo de la Generalitad de Cataluña.

8 � Junio 2004

ADMINISTRACIÓN PROMUEVE

16.137,10 millones de euros. En la parcelaimportadora, Cataluña ocupa también elprimer lugar del ránking, por encima deMadrid, que fue la segunda en 2003 concasi 44.000 millones.

Cataluña tiene motivos para no sentir-se excesivamente preocupada por laampliación de la UE hacia el este deEuropa, ya que sus exportaciones dirigi-das a los diez nuevos miembros se incre-mentaron un 5,5% en 2003, alcanzandolos 1.402,5 millones de euros. A ello hayque sumar el progresivo aumento que seviene registrando desde hace más dediez años. No es difícil, pues, atisbar elpotencial de oportunidades de negocioque la incorporación de esos diez paísesa la UE brinda al empresariado catalán,teniendo en cuenta, además, que estosEstados están creciendo muy por encimade los 15 países que conformaban la UEhasta el pasado mes de mayo. Algunas

de las citadas oportunidades tienen quever con la situación geoestratégica de losnuevos miembros, lo que les colocacomo rampa de lanzamiento hacia mer-cados emergentes. El empresario cata-lán, consciente de ello, ha multiplicandosu presencia en la zona en los últimos

tiempos. No obstante, a pesar del sentirfavorable, la Cámara de Comercio deBarcelona menciona dos medidas enca-minadas a neutralizar o minimizar posi-bles efectos negativos derivados de estaúltima ampliación. En primer lugar,expone la conveniencia de incrementar

la presencia comercial e inversora ensectores tales como el turismo o la ali-mentación, entre otros, a fin de aprove-char oportunidades a las que se les puedesacar mayor partido. En segundo lugar,advierte de la necesidad de reforzar losfactores que constituyen la base de lacompetitividad del tejido empresarialcatalán, lo que evitará riesgos de despla-zamiento de inversiones hacia el este deEuropa. La receta la componen tres pun-tos. Primero: apostar por un modelo decrecimiento basado más en la producti-vidad y el conocimiento que en el costede la mano de obra. Segundo: priorizarla calidad, el diseño, la innovación y lasnuevas tecnologías. Y tercero: invertirpara mejorar las infraestructuras detransporte y comunicación, de cara a unamejor movilidad interior y a unas cone-xiones internacionales óptimas que per-mitan compensar las desventajas de una

LA UE ES EL PRINCIPAL

DESTINO DE LAS EXPORTACIONES

CATALANAS

Plataformas empresariales, la apuesta del COPCApara consolidar los mercados internacionales

El Consorcio de PromociónComercial de Cataluña(COPCA) ha diseñado unaestrategia para afrontar losretos del siglo XXI centrada enla necesidad de acelerar el pro-ceso de consolidación de lasempresas catalanas en los mer-cados internacionales másimportantes. Para ello, esteorganismo público está creandoplataformas empresariales quefaciliten al empresario suimplantación en aquel mercadoque considere necesario, sobrela base de unos conocimientosprevios del mismo. �Necesita-mos que las empresas catalanasganen cuota de mercado enesos países y fidelicen susclientes, y esto hay que hacerlocon una implantación estable ypermanente�, asegura JoaquimMontsant, director comercialdel COPCA.

El pasado mes de abril, elconseller Pere Esteve inauguró

la primera plataforma empresa-rial en México. El COPCAprevé la apertura de otras nueveantes de que finalice 2004,mientras que para 2006 seprevé el establecimiento de unared de 17 plataformas distribui-das a lo largo y ancho de loscinco continentes. El papel deestas plataformas no es otro queel de ofrecer a las empresas unpaquete integral de servicios de

asesoramiento y consultoría,así como una infraestructurafísica, un despacho, para que elempresario se anime a enviaruna persona y comenzar a tra-bajar de forma inmediata. �Alempresario le estamos dicien-do: elige un destino, coge unavión e instálate�, señala Joa-quim Montsant, quien aseguraque la idea es que �la distanciano sea un obstáculo para que la

empresa catalana esté cerca desus clientes, lo que quiere decirfidelización, conocimiento demercado, adaptación, etc.�.

Esta nueva estrategia consi-gue que el empresario se sientaarropado por el COPCA en latoma de decisiones, a fin de quese convenza de la necesariaimplantación en los mercadosque resulten de crucial interéspara su compañía. Los esfuer-zos se focalizan en ayudarle,tutelarle y compartir la expe-riencia atesorada a lo largo delos años, para que, al cabo deun año, la empresa catalanaconozca mejor el mercado encuestión y logre consolidarlo.�Las empresas del siglo XXhan hecho un buen trabajo,están abriendo muchos merca-dos, pero ahora viene la etapade la consolidación. Entramosen una nueva dinámica interna-cional y nosotros hemos deliderarla con este tipo de servi-cios�, concluye Joaquim Mont-sant.

MONEDA ÚNICAMiguel Ángel Sastre

Joaquim Montsant, director comercial del COPCA.

9Junio 2004 �

ADMINISTRACIÓN PROMUEVE

ubicación geográfica ciertamente esco-rada dentro del actual mapa de la UE.

Organismos de promoción delcomercio exterior

1) COPCA: el Consorcio de PromociónComercial de Cataluña (COPCA) es elinstrumento de la Generalitat para promo-ver la internacionalización de las empre-sas catalanas. Fundado en 1987, ha centra-do sus esfuerzos en segmentar al empresa-riado catalán en función de sus necesida-des en proyectos internacionales, para dis-tinguir así entre aquellas empresas quehan de iniciar su internacionalización,

aquellas que están diversificando los mer-cados y aquellas que están en fase de con-solidación. Atendiendo a estos criterios,ha diseñado un abanico de servicios parahacer frente a las necesidades de cadagrupo.

Pero el principal valor añadido delCOPCA lo componen las 37 oficinas dis-tribuidas por todo el mundo, centros depromoción de negocios que permiten quetodos los servicios puedan concretarsesobre el terreno, siendo en ellos donde seejecuta la mayoría de proyectos de inter-nacionalización. La red de oficinas delCOPCA se caracteriza por varios aspectos

fundamentales, entre ellos, la prestaciónde servicios de valor añadido, mediante laaceleración del proceso de entrada de lasempresas catalanas en los mercados inter-nacionales y la minimización de riesgos, yla capilaridad de las oficinas por todo elmundo (37 oficinas en 31 países).

2) Cámaras de Comercio e Industria:Cataluña cuenta con 13 Cámaras deComercio e Industria repartidas a lo largode su geografía: las de las cuatro capitalesde provincia, más las de Palamós, SantFeliu de Guíxols, Manresa, Tàrrega,Terrasa, Sabadell, Valls, Reus y Tortosa.Todas ellas ofrecen asesoramiento, infor-

�Hemos de explorar posibilidades de desarrollode suelo logístico de uso más extensivo�

Ignasi Ragàs i Prat, director general de CIMALSA

EL PASADO 26 DE MAYO CIMALSA, LA EMPRESA PÚBLICA DE LA GENERALITAT DE CATALUÑA PARA LA PROMOCIÓN DE SUELO LOGÍSTICO, PRESENTÓ EN

EL MARCO DEL SALÓN INTERNACIONAL DE LA LOGÍSTICA (SIL) SU APUESTA POR LA LOGÍSTICA DE FUTURO. SU DIRECTOR GENERAL, IGNASI RAGÀS,REPASÓ CON MONEDA ÚNICA ALGUNAS DE LAS INICIATIVAS MÁS IMPORTANTES.

- CIMALSA se crea en 1992por iniciativa del Departamen-to de Política Territorial yObras Públicas de la Generali-tat. ¿Con qué objetivos?

CIMALSA es una promotorapública de suelo y de navelogística y nuestro objetivo esofrecer espacios para ubicarempresas logísticas en las mejo-res condiciones, en localizacio-nes estratégicas y produciendocentrales logísticas con una ges-tión de calidad, un encuadre enel territorio adecuado y conaccesos de primer orden.

- ¿Cuál es el balance de losdoce años de historia deCIMALSA?

CIMALSA puso en 1997 laprimera Central Integrada deMercancías en el Vallès, laCIM del Vallès, que se ha con-vertido en un referente de cali-dad de centrales logísticas.Hemos puesto en marcharecientemente la CIM de Lleiday en estos momentos estamos

urbanizando tres nuevos pro-yectos, uno en el Camp deTarragona, entre Reus y Tarra-gona, otro en La Selva, al ladodel aeropuerto de Girona, yotro en l'Empordà, al lado deFigueres. Estas son las tres pro-mociones que tenemos actual-mente en marcha.

- Un estudio de la consulto-ra inmobiliaria Jones LangLaSalle señala que en Barce-lona y las proximidades de susvías de comunicación la ofertade almacenes logísticos esescasa. ¿Comparte usted estaafirmación?

Es cierto. El Área Metropoli-tana de Barcelona es un áreamuy densa en población y enactividades económicas, conuna orografía accidentada. Porlo tanto, es un espacio comple-jo para encontrar extensionesamplias para suelo logístico.Esto es una realidad, aunquetambién es cierto que hay pro-mociones muy importantes enel Bajo Llobregat y en la ZALdel aeropuerto de Barcelona.

Pero reconozco que es ciertaesa afirmación, lo que quieredecir que hemos de explorarposibilidades de desarrollo desuelo logístico de uso másextensivo, en ubicaciones que,aun manteniendo la proximidadcon el núcleo de Barcelona ycon el puerto, tengan una pre-sión urbanística menos intensa.Estamos pensando en ubicacio-nes que estarían en un radio de20, 25 ó 30 kilómetros.

- ¿Cuáles son los retos pri-mordiales de CIMALSA decara al futuro?

Nosotros planteamos ennuestra actuación de los próxi-mos años cuatro grandes objeti-vos. Primero: priorizar en nues-tras futuras promociones ubica-ciones estratégicas en el territo-rio. Somos un operador públicoy, por tanto, hemos de buscar yhacer aquello que el sector pri-vado no puede o no está encondiciones de hacer y nosotrossí por nuestra lógica de no opti-mización del beneficio. Ensegundo lugar, creemos quedebemos contribuir a avanzaren la intermodalidad real en lascentrales logísticas, especial-mente entre transporte ferrovia-rio y de carretera. En tercerlugar, creemos que debemosavanzar en adecuar nuestrasofertas a las necesidades tantodel territorio como del sector,es decir, una renovación de losproductos que ofrecemos. Y encuarto lugar diría que en estenuevo escenario estamos abier-tos a buscar espacios de coope-ración con el sector privado ennuestras actuaciones.

MONEDA ÚNICAMiguel Ángel Sastre

Ignasi Ragàs, director general deCIMALSA.

10 � Junio 2004

ADMINISTRACIÓN PROMUEVE

mación y recursos a las empresas para queconozcan y puedan iniciarse en el procesode internacionalización. Organizan misio-nes comerciales y ofrecen cursos y jorna-das de formación. Las 13 Cámaras seagrupan en el Consejo General de Cáma-ras de Cataluña.

Otros organismosLa vida económica y empresarial de

Cataluña en sus diferentes parcelas se arti-cula a través de diversos organismos,entre los que cabe destacar los siguientes:

- CIDEM: el Centro de Innovación yDesarrollo Empresarial es una entidad cre-

ada en 1985 para dar respuesta a las nece-sidades del tejido empresarial catalán. Sufinalidad es la de poner al alcance de lasempresas la metodología y las herramien-tas necesarias para aumentar su competiti-vidad por medio de la innovación.

- CIMALSA: es la empresa pública dela Generalitat de Cataluña creada en 1992para la promoción de suelo logístico.

- Foment del Treball Nacional: Ofrece asus asociados una amplia gama de servi-cios, informaciones y actividades paracolaborar en el desarrollo de las empresas.Organiza programas formativos, tantopropios como en colaboración con organi-

zaciones sectoriales y territoriales, realizaestudios e informes coyunturales y estruc-turales de carácter económico, promueveiniciativas que favorecen las actividadesde I+D en el marco empresarial y ofreceinformación legislativa relacionada con elmundo de la empresa.

Perspectivas económicasLas esperanzas para la recuperación

económica catalana iniciada en el segundosemestre de 2003 pasan, en gran medida,por que se confirmen las previsiones decrecimiento del PIB en los principalesmercados internacionales: EEUU, Japón,

�El modelo que prevé el Plan es el deciudad compacta y de ciudad de ciudades�

Francesc Santacana, coordinador del Plan Estratégico Metropolitano de Barcelona

EL PLAN ESTRATÉGICO METROPOLITANO DE BARCELONA (PEMB) SURGIÓ EN EL AÑO 2000, AUNQUE ES A FINALES DE LOS AÑOS 80, TRAS LA

DESIGNACIÓN DE BARCELONA COMO CIUDAD ORGANIZADORA DE LOS JUEGOS OLÍMPICOS DE 1992. SURGE LA POSIBILIDAD DE APROVECHAR LAS

OPORTUNIDADES DERIVADAS DE ESTE EVENTO, ASÍ COMO LAS DERIVADAS DEL ENTONCES RECIENTE INGRESO DE ESPAÑA EN LA CEE, HOY UE.

- ¿Quién promueve el PlanEstratégico Metropolitano deBarcelona?

El Plan es una iniciativa de36 municipios, pero no es unplan municipalista. En los órga-nos del Plan participan de unaforma muy directa los principa-les agentes económicos y socia-les de este Área. Los que parti-cipan más directamente son losque están en la Comisión Dele-gada: la Cámara de Comerciode Barcelona, el Foment delTreball Nacional, CCOO, UGT,el Círculo de Economía, la Uni-versidad de Barcelona en repre-sentación de las demás, laDiputación provincial, la Man-comunidad de Municipios delÁrea Metropolitana de Barcelo-na, el Puerto de Barcelona, elConsorcio de la Zona Franca yla Feria de Barcelona. Todasestas instituciones, junto conlos municipios, constituyen elnúcleo promotor del PEMB.Aparte de éstas, hay 320 insti-

tuciones que también participanen el Consejo General.

- ¿Cuál son los principalesobjetivos de este Plan?

El PEMB lo que pretende escambiar la tendencia de unaevolución económica basada enla industria tradicional, moder-na, avanzada, hacia nuevasáreas productivas más acordescon el actual nivel de renta.Esto se piensa hacer a través detres grandes líneas estratégicas:la primera es la de desarrolloeconómico en un marco de sos-tenibilidad, la segunda integratodos aquellos sectores que lla-mamos de modelo urbanístico yde movilidad, y la tercera tieneque ver con la cohesión social.Estas tres líneas responden auna visión sistémica de unterritorio, que es lo que debecontemplar un plan estratégico.

- ¿Cómo se estructura el tra-bajo?

El Plan gira en torno a dosgrandes comisiones: la de Pros-pectiva y la de Estrategia. La deProspectiva, que es donde está

la gente que piensa, que teoriza,es la que elaboró el Plan en sudía. Aprobado el Plan pasa a laComisión Estratégica, que esdonde están las personas queactúan, y que es la encargadade racionalizar. En ella se creancomisiones técnicas para laimplantación de cada una de lasmedidas que llegan.

- ¿Cómo se financia elPEMB?

El 60% lo financia el Ayun-tamiento de Barcelona y el40% restante se distribuye

entre aquellas instituciones quehe mencionado y que tienendinero para poder colaborarvoluntariamente. Concreta-mente, aquí participan laCámara de Comercio, la ZonaFranca, el Puerto, la Feria, laDiputación y la Mancomuni-dad de Municipios. Pero elcontribuir a la financiación noda derechos, tiene los mismosderechos el que paga como elque no.

- ¿Hacia qué modelo cami-na el Área Metropolitana deBarcelona?

El modelo urbanístico queprevé el Plan es claramente elde ciudad compacta y de ciudadde ciudades. Es un modelo queintenta evitar la diseminaciónsobre el territorio, que cuestacarísimo al municipio. Se tratade compactar las ciudades quehay y relacionarlas entre sí,esto desde el punto de vistaurbano. Y, desde el punto devista económico, se trata dedotar a la zona de servicios dealta calidad.

MONEDA ÚNICAMiguel Ángel Sastre

Francesc Santacana, coordinadordel Plan Estratégico Metropolitanode Barcelona.

11Junio 2004 �

ADMINISTRACIÓN PROMUEVE

Gran Bretaña, la Zona Euro, China y elresto del sudeste asiático, así como Amé-rica Latina. Esto daría como resultadoincrementos en la inversión productiva yen las exportaciones. Aunque el término�incertidumbre� es el que mejor describela perspectiva más inmediata, dada lamezcolanza de factores positivos y negati-vos que embargan las expectativas de laactividad catalana para el conjunto delaño. Entre los primeros, la tan cacareadarecuperación internacional, que no acabade consumarse. Entre los segundos, losriesgos en el movimiento de la divisa nor-teamericana respecto al euro, que podríanlastrar el crecimiento de las exportacionesy los bajos números en la creación deempleo industrial, así como las conse-cuencias derivadas del excesivo endeuda-miento de las familias en un mercadolaboral poco expansivo.

Tras la última ampliación de la UESegún una encuesta realizada por la

Cámara de Comercio de Barcelona, el24% de las empresas industriales catala-nas considera que la última ampliación dela UE hacia el este del continente aumen-tará la demanda de sus productos y servi-cios, frente al 15% que cree lo contrario.Ello, a juicio de los empresarios industria-les catalanes, conducirá a un aumento desu oferta de empleo. Las previsiones sonmenos optimistas en lo que a captación deinversión se refiere, ya que únicamente el12% espera que la reciente ampliaciónconlleve un efecto positivo en este senti-do. Así pues, el empresariado catalán semuestra positivo por el devenir del comer-cio exterior y el crecimiento de la deman-da de mano de obra, pero espera efectosnegativos en la inversión exterior.

La encuesta revela también que lamayoría de las empresas prevé adoptarmedidas para afrontar la situación quemarca una UE de 25 miembros en elnuevo escenario internacional. Las estra-tegias se centrarán, sobre todo, en mejorarla calidad y el servicio, así como enaumentar los esfuerzos por innovarmediante el uso de las nuevas tecnologías.Otra de las líneas será la reducción de cos-tes, al tiempo que se acometerán mayoresesfuerzos por incrementar la presenciaexportadora en los diez nuevos países dela Unión.

Por otra parte, son muchas las empresasque esperan aumentar las importacionescon productos procedentes de los nuevos

socios comunitarios: un 43% de las com-pañías del sector de la maquinaria y equi-pos mecánicos, mientras que las del sectoralimentario y las de equipos eléctricos yelectrónicos, principalmente, confían enhacer crecer sus exportaciones.

TurismoLos datos económicos referentes al sec-

tor turístico de Cataluña durante 2003revelan cierta estabilidad. Los turistasextranjeros que visitaron la Comunidad en2003 fueron un 0,7% más que en 2002, loque supone 14,4 millones de turistas pro-cedentes de otros países, que generaron 99millones de pernoctaciones y 8.400 millo-nes de euros en términos corrientes, un2,4% más que el año anterior. De hecho,Cataluña fue el destino mayoritariamenteelegido por los turistas extranjeros que lle-garon a España, por delante de otrasComunidades como Canarias, Baleares yAndalucía. A estas cifras hay que sumarlas generadas por el turismo interior, másde cuatro millones de catalanes que duran-te el año pasado decidieron visitar distin-tos lugares de su geografía, dando lugar a17,7 millones de pernoctaciones y un gasto

corriente de 571 millones de euros, un1,5% más que en 2002. En total, los hote-les catalanes registraron a 10,8 millones deviajeros, que generaron 36,7 millones depernoctaciones. La Costa Brava fue ellugar preferido por los turistas extranjeros.

Por países de origen, Francia, ReinoUnido, Alemania, Bélgica y Países Bajosson los que enviaron mayor número deturistas a Cataluña, destacando el aumentodel 25,6% experimentado por los británi-cos.

Por su parte, el turismo procedente delresto de España recuperó su impulso trasel bajón de 2002. En la presentación delos datos económicos del sector turístico,el consejero de Comercio, Turismo y Con-sumo de la Generalitat, Pere Esteve, des-tacó que el objetivo de su Departamentoes �consolidar un modelo turístico compe-titivo, sostenible y, sobre todo, de calidad,que ponga de relieve los atractivos de laidentidad catalana�. A juicio de Pere Este-ve esto se está consiguiendo a través delPlan Territorial de Turismo y la renova-ción del Consorcio de Turismo, mediante�una nueva entidad que haga efectiva laparticipación de los actores sociales yeconómicos�.

La Costa Brava fue la zona catalana más visitada por los turistas extranjeros en 2003.

Direcciones de interés- COPCA: www.copca.com- CIMALSA: www.cimalsa.es- Plan Estrategico Metropolitano de Barcelona:

www.bcn2000.es- Cámara de Comercio de Barcelona:

www.cambrabcn.es- Forum de Barcelona: www.barcelona2004.org- Caixa Catalunya: www.caixacatalunya.es

CATALUÑA FUE EL DESTINO

MAYORITARIO DE LOS TURISTAS

EXTRANJEROS EN 2003

12 � Junio 2004

ADMINISTRACIÓN PROMUEVE

El Forum Universal de las Culturas, quese viene celebrando desde el pasado 8 demayo y que se prolongará hasta el mes deseptiembre, es una iniciativa conjunta delAyuntamiento de Barcelona, la Generalitatde Cataluña y la Administración Generaldel Estado que cuenta con el apoyo de laUNESCO y con el respaldo de los 168 paí-ses miembros de esta organización.

Al margen de las numerosísimas activida-des que ponen el acento en la diversidad cul-

tural y en el entorno mundial, el Forum des-taca también por sus repercusiones econó-micas. Según la Memoria Socioeconómicade Barcelona 2001, editada por el Ayunta-miento de Barcelona, Foment del Treball ylos sindicatos UGT y CCOO, el impacto queeste evento tendrá sobre la producción supo-ne una aportación al PIB de 4.328 millonesde euros y que generará más de 56.000puestos de trabajo. Esto pone de relieve lagran magnitud del encuentro y su importan-cia sobre la economía de Barcelona y suárea de influencia, lo cual repercutirá en un

amplio espectro de su tejidoproductivo. El asuntoadquiere especial relevanciasi se tiene en cuenta que lasoperaciones a las que vandestinadas los recursos son,en gran medida, de caráctersocial (parques, playas,transporte público, etc.), conlo que incidirán positiva-mente en la calidad de vidade los barceloneses.

Presupuesto del Forum Barcelona 2004

MONEDA ÚNICAMiguel Ángel Sastre

El Centro de Convenciones tiene una capacidadpara 15.000 personas. Arriba, representación delarbol de la Memoria.

69 millones de E

69 millones de E

69 millones de E

133 millones de E

Total:340 millones de E

Premios IMEX a la internacionalizaciónde la empresa española

La revista MONEDA ÚNICA convoca la entre-ga de los PREMIOS IMEX A LA INTERNACIO-NALIZACIÓN, para distinguir aquellas empre-sas, instituciones o personas que durante elaño anterior hayan destacado por sus activida-des en terceros mercados en exportación, im-portación e inversión. Podrán acceder a losPREMIOS IMEX A LA INTERNACIONALIZA-CIÓN todas las empresas españolas y organi-zaciones con actividad internacional.

Los premios serán los siguientes:- El Premio IMEX para la empresa, institución

o persona que haya destacado en sus activida-des en terceros mercados, en exportación e im-plantación en el exterior, así como en inversión.

- El Premio a la Empresa Revelación en elMarco Internacional, para la que haya sorpren-dido en su acción de acometer nuevos merca-dos.

- El Premio al Exportador del año, para la em-presa, institución o persona que haya destaca-

do en su actividad exportadora durante el últi-mo año.

- El Premio al Inversor Internacional, para laempresa, institución o persona que haya inverti-do en el exterior.

La evaluación de los méritos de los partici-pantes y la resolución de entrega de los pre-mios se llevará a cabo por la Comisión integra-da por ocho miembros del Consejo Editorial deMoneda Única formada por: la Junta Directivadel Consejo Editorial (tres miembros) el restode los miembros de la Comisión Permanente(tres miembros) y dos miembros más del Con-sejo Editorial, designados por la Junta Directiva.

La primera entrega anual de premios tendrálugar coincidiendo con la celebración del En-cuentro Internacional de Empresas IMEX 2005el día 17 de febrero de 2005, durante la Cenade la Internacionalización.

Los premios consistirán en una estatuilla di-señada específicamente para los Premios IMEX

por un artista plástico acreditado, en la que sehaga alusión a la internacionalización y para elcaso del Premio IMEX, además, una aportacióndineraria de 6.000 euros.

Para consultar las bases de los premios y pa-ra inscribirse: www.impulsoexterior.net

Forum 2004: actividad culturale impulso económico

14 � Junio 2004

ADMINISTRACIÓN PROMUEVE

El Instituto de Comercio Exterior(ICEX) ha nombrado en mayo sus dosnuevos directores generales. Mario Bui-sán García, hasta ahora jefe de la Divi-sión de Relaciones Internacionales delBanco de España, se ocupará de la Direc-ción General de Información e Inversio-nes. En su periplo profesional destacanademás los cargos de consejero económi-co y comercial de la Embajada de Españaen Düsseldorf, entre 1996 y 1998, y desubdirector general de la Dirección Gene-ral de Transacciones Exteriores. Además,ha sido profesor asociado de Economía

Aplicada en la Universidad Carlos III deMadrid.

Pedro Moriyón Díez-Canedo es elnuevo director general de Promoción dela institución. Hasta su último nombra-miento desempeñaba el cargo de directorde la División de Productos Industrialesdel ICEX. Trabajó como consejerocomercial en las embajadas de España enChicago y Laos. Entre 1992 y 1995 fuedirector general de Defensa de la Compe-tencia y, entre 1981 y 1985, subdirectorgeneral de Control de ConcentracionesEconómicas.

Encuentroempresarialhispano-rusoen Madrid

Las Cámaras de Comercio españolasorganizaron el pasado 27 de mayo unencuentro empresarial hispano-ruso, alque asistieron más de un centenar deempresas de ambos países. En élquedó patente que la presencia españo-la en Rusia es aún muy escasa, tantodesde el punto de vista del comerciocomo de la inversión. Entre los princi-pales obstáculos expuestos por lasempresas españolas para aumentar lapresencia en ese país se encuentran lafalta de un sistema financiero adecua-do, la necesidad de una mayor transpa-rencia y una mayor apertura externa.

El encuentro sirvió también parafijar los principales sectores de la eco-nomía rusa donde el empresariadoespañol tiene mayores oportunidadesde negocio. A saber, construcción,turismo, telecomunicaciones e infraes-tructuras. El auge que está viviendoRusia en el sector de la construcciónestá siendo aprovechado ya por empre-sas turcas e italianas, según señalóVictor Volkov, presidente del ComitéEmpresarial de la Duma de Moscú,por lo que las constructoras españolas,habida cuenta de su experiencia, nodeberían tardar en desembarcar enRusia para hacer negocio. En cuanto alturismo, el Mar Negro es una zona congran potencial. El Gobierno ruso estáfomentando la introducción de pymesen el terreno de las nuevas tecnologías.Además, se quiere modernizar el siste-ma de carreteras para adecuarlo altransporte de mercancías, lo que abreun abanico de posibilidades para lasempresas españolas.

El Plan de Cooperación Empresarialde las Cámaras españolas ha incluido aRusia como uno de los doce paísesprioritarios en los que concentraránsus actividades internacionales. Eltamaño del mercado y el crecimientoeconómico convierten a este país en unfoco de oportunidades.

Bajo un convenio de colaboración fir-mado en diciembre de 2003, el 19 demayo, el Consorcio Provincial de Desarro-llo Económico de Córdoba, la Unión deEmpresarios de la Madera de Córdoba, elConsorcio Escuela de la Madera EncinasReales de la Junta de Andalucía y la Con-federación de Empresarios de Córdobaorganizaron el III Encuentro Internacionalde Negocios del Mueble. El objetivo deeste evento es el de facilitar a las empresascordobesas del gremio el proceso deexportación, a fin de que amplíen merca-dos y den a conocer su oferta en el mundo.

La cita reunió a un total de 34 empresas,17 cordobesas y 17 extranjeras proceden-

tes de Bélgica, Irlanda, Rusia, Francia yPortugal. El escenario elegido para la oca-sión fue el hotel Los Bronces, donde tuvie-ron lugar cerca de 200 entrevistas decarácter comercial, con un resultado fran-camente positivo, a tenor de las declara-ciones de algunos de los empresarios queparticiparon en el encuentro. Miguel Sán-chez, gerente de Sanver Dec SL destacó�el interés que las empresas extranjerasestán mostrando en conocer el producto�,mientras que Rafael Rodríguez, directorcomercial de Muebles Grupo Seys calificóla experiencia de �muy interesante�, por loque abogó por una mayor frecuencia en lacelebración de estos encuentros.

III Encuentro Internacional deNegocios del Mueble en Córdoba

Promovido por el Consorcio Provincial de Desarrollo Económico

En este III Encuentro participaron 34 empresas, 17 de ellas extranjeras.

Mario Buisán y Pedro Moriyón,últimos nombramientos del ICEX

Las oportunidades de negocio a través de proyectos fi-nanciados por los organismos europeos e internacionalesson más amplias de lo que a priori pueda parecer. Las licita-ciones y los concursos de dichos organismos son una pri-mera oportunidad pero, derivadas directamente de éstas,pueden surgir otros incentivos que ofrece el proyecto en sí.En especial, los proyectos dirigidos a apoyar a las pequeñasy medianas empresas locales ofrecen la posibilidad a em-presas españolas de aprovechar algunas de las ventajasofrecidas en colaboración con éstas. Como ejemplo, un pro-yecto actual en Rumanía financiado por el Banco Mundialconsiste en la rehabilitación y gestión de diez centros em-presariales (Workspace Centers) en diversas ciudades delpaís, con lo que cualquier empresa española que se quierainstalar en Rumanía puede aprovechar las ventajas ofrecidaspor este proyecto.

Algunas licitaciones en Bulgaria y Rumanía que podríanser de interés en este periodo son:

UE-Europeaid (http://europa.eu.int/comm/europeaid/).- Rumania. PHARE. Asistencia técnica para la puesta enmarcha de un sistema de gestión en el sector de la aviacióny formación profesional conexa. EuropeAid/115979/D/SV/RO.- Rumanía. PHARE. Refuerzo de la capacidad operativa dela Comisión Rumana de Supervisión de Seguros. Europe-Aid/118965/D/SV/R.- Rumanía. Evaluación de la conformidad de las autoridadesrumanas para la aplicación de los programas Phare e ISPAen virtud de los requisitos del Sistema de Ejecución Descen-tralizada Ampliada (SEDA). EuropeAid/118473/D/SV/RO.

ONU- Programa de las Naciones Unidas para el Desarrollo(PNUD).- Bulgaria, servicios de consultoría para la formación voca-cional. Financiación: Naciones Unidas. PNUD. Contacto:DRAFOVEST DJALOV, 3 MOSKOSKA STREET; 7-TH FLO-OR,1000, SOFIA, BULGARIA - Bulgaria. PNUD-Servicios para el control de armamento li-gero en Bulgaria. Contacto: UNDP OFFICE IN THE SERBIAAND MONTENEGRO. INTERNACIONALNIH BRIGADA 69,11000, BELGRADO,YUGOSLAVIA SER MON,+381 11 3 444300. Ambas en [email protected] Mundial (www.dgmarket.com)- Bulgaria. Manifestación de interés: servicios de consultoríapara la reforma de la administración fiscal y de la SeguridadSocial. Contacto: National Revenue Agency, (359-2) 9859-3164, 9859-3130, (359-2) 9859-3163 [email protected] - Rumanía. Manifestación de interés: campaña de comuni-cación sobre la agencia fiscal nacional. Contacto: NationalRevenue Agency(359-2) 9859-3164, 9859-3130, (359-2)9859-3163 - Rumanía. Manifestación de interés: servicios de consulto-ría para la construcción de carreteras. Contacto: Ministry ofPublic Finance. Rumanía. (40-21) 336-8533, 336-8542.(40-21) 312-4284.

Información facilitada por Corporate Solutions, S.A.www.corpsolutions.net.

NEGOCIOS CON ORGANISMOSINTERNACIONALES

Oportunidad para empresasespañolas. Centros denegocio en Rumanía

����������������������������

16 � Junio 2004

Mundo Financiero

Con el nombre de Riesgos de Cobro sue-len englobarse tanto los riesgos de cobro,propiamente dichos, como los riesgos decrédito. El primero es el que se producedurante el plazo que media entre la entregade la mercancía y el cobro de la misma, yaque casi nunca ambos llegan a ser simultá-neos, a pesar de que en muchas ocasionesse trate de una venta con pago de contado oa la vista. Por el contrario, el segundo deellos, riesgo de crédito, se genera cuando elexportador concede un aplazamiento alimportador para satisfacer su obligación depago.

Ambos tipos de riesgos se derivan de lainsolvencia del importador, de su falta deliquidez, de su negativa, etc., lo que lelleva al incumplimiento de su obligaciónde pago.

Se entiende por riesgo de cobro o impago,la imposibilidad de percibir el pago de unaobligación por resultar insolvente o falto deliquidez el obligado. En general, la coberturadel riesgo de cobro puede obtenerse a travésde la elección de un medio de pago seguro,como un crédito documentario; ahora bien elimportador no siempre tiene acceso a un ins-trumento como el Crédito Documentario osu precio hace inviable la operación, por loque el exportador tiene que aceptar otro

medio de pago y por lo tanto correr con elriesgo de cobro.

Riesgo de Crédito o de financiaciónCualquier compraventa internacional tiene

al menos tres fases diferenciadas: negocia-ción sobre el producto, fijación del precio ynegociación de las condiciones de pago yfinanciación.

La globalización de los mercados, la com-petencia de la oferta, la competitividad de lasempresas de ciertos países, etc., hacen quelas condiciones de financiación sean, cadavez más, un elemento determinante en el cie-rre de transacciones comerciales.

Ahora bien, cuando es el exportador quienotorga directamente la financiación, ademásde figurar la misma en su balance y actuarnegativamente en su equilibrio y ratios, correel riesgo de impago del crédito, y por lo tantopuede afectarle negativamente en su cuentade resultados. Por otra parte, es evidente queel core business de la empresa no es sólo laactividad financiera. Además, hay que teneren cuenta que, por lo general, las compañíassólo disponen de recursos financieros parasus inversiones y procesos productivos, porlo que si se quiere eliminar el riesgo definanciación y monetizar las ventas hay quebuscar otras alternativas externas.

Ante este panorama, hay que saber que elprincipal instrumento de cobertura del riesgo

de cobro o el de financiación es suscribir,con una compañía de seguros especializada,la adecuada póliza que cubra este riesgo, lacual, además va a proveer al exportador deservicios incluidos de gran interés.

Las Pólizas de Seguro de Crédito a la Exportación

Los plazos de cobertura del seguro priva-do no suelen exceder los tres años para ries-gos políticos y dos años para riesgos comer-ciales a causa de la dificultad en el mercadode reaseguros a mayor plazo. Por otra parte,el seguro privado puede cubrir necesidadesmás �a la medida�, por ejemplo tiene mayorrapidez de respuesta, es más flexible y noexige que las mercancías sean sólo de origenespañol, entre otras.

Las pólizas cubren un porcentaje (85%) dela operación y las indemnizaciones se produ-cen en tantos por ciento distintos a lo largode unos plazos, que varían entre 6 y 12meses.

Las primas vienen determinadas por diver-sos factores como la concentración de riesgo,países de los clientes, medio de pago utiliza-do, plazos de pago, experiencia previa, etc.Otro coste adicional a la prima es el derivadodel análisis de cada cliente deudor.

En el mercado español varias compañíasaseguradoras de crédito ofrecen pólizas quepueden presentar diferencias en cuanto a

El riesgo de cobro es uno de lospeligros que más preocupa al exportador

LOS RIESGOS DE COBRO SON

DENOMINADOS TAMBIÉN RIESGOS

DE CONTRAPARTIDA O RIESGOS

COMERCIALES, YA QUE SE

PRODUCEN POR LA ACCIÓN U

OMISIÓN DE LA OTRA PARTE EN UN

CONTRATO DE COMPRAVENTA

INTERNACIONAL.

MONEDA ÚNICAFelipe Núñez

Los riesgos de cobro en el comercio internacional y las aseguradoras

MUNDO FINANCIERO

coberturas, porcentaje de indemnizaciones,etc., pero todas ellas tienen elementos comu-nes.

Los supuestos de cobertura de las pólizasson, entre otros, los siguientes:

- Resolución indebida de contrato porparte del comprador.

- No aceptación de los bienes exportadospor el importador.

- Insolvencia del importador, deudor o susgarantes.

- Incumplimiento del importador en suscompromisos.

Como puede entenderse, se trata en gene-ral de coberturas de los riesgos comercialespor exportaciones a corto plazo, sobre todolos relacionados con el riesgo de cobro y conla financiación.

Tal y como se ha señalado anteriormente,ha de tenerse en cuenta que la contratación deun seguro de crédito ofrece al asegurado unaposible indemnización en los casos de sinies-tros, pero además la compañía aseguradorafacilita otras ventajas o beneficios a quientoma un seguro de cobro, como los siguientes:

1) El análisis comercial de cada uno delos clientes de la cartera actual. Los servi-

cios de análisis de las aseguradoras valoranla situación económica y comercial de cadacliente importador, determinando su capaci-dad crediticia a través de la emisión de cadasuplemento de crédito, lo que permite a lasempresas mejorar su actividad comercial.

2) El análisis previo de nuevos clientes.Cada nuevo cliente que presenta el asegura-do es analizado y posteriormente se deter-mina su solvencia al emitir el suplementode crédito. La aseguradora no sólo da opi-nión, sino que también señala el limite deriesgo que está dispuesta a asegurar sobreese cliente.

3) La gestión de los impagados ante losdeudores evita a la empresa dedicarrecursos a este fin. Las aseguradoras actúancomo gestores de cobro de los asegurados,ya que se ocupan del cobro o los trámitesjudiciales para obtenerlo, una vez que laempresa ha desestimado continuar con elcobro amistoso de cada deuda. Este serviciosupone grandes ahorros en recursos huma-nos al asegurado, junto con el beneficio de laeficacia y la profesionalidad sobre la gestiónde cobro con que las aseguradoras cuentan.

Por ello, en definitiva, al asegurar susexportaciones la empresa está externalizandosu departamento de riesgos y poniéndolo enmanos de un experto que lo administrará concriterios de eficiencia. Además, llegado elmomento de reclamar los pagos dispondráde mayor experiencia, pero sobre todo defuerza para obtener recobros.

Los modelos de gestión de pólizas y lasrelaciones entre las compañías y los asegura-dos se realizan totalmente informatizadas víaInternet, lo cual agiliza los envíos de infor-mación, las respuestas a solicitudes de suple-mentos de crédito, etc., sin ello, sería imposi-ble la gestión.

Este anuncio ha sido aprobado por Deutsche Bank AG, Los servicios descritos en este anuncio, los proporciona Deutsche Bank AG o sus subsidiarias de acuerdo con la apropiada legislación local. (1) Trade DocumentationBank 2002. Trade Finance Magazine (2) Best Short-Term Trade Finance Bank 2002 Trade Finance Magazine (3) Deutsche Bank recibió 4 premios por “Deals of the Year” en 2002 en el Trade Finance Magazine.

Marcando el camino de la Financiación del Comercio Exterior

El mejor socio financiero puede aportar soluciones paraoptimizar la consecución de resultados. También será elmás rápido para responder a los cambios que se avecinanen los mercados globales de Comercio Exterior.

Deutsche Bank Financiación de Comercio Exterior le conducirá en la dirección correcta proporcionándole:

� Capacidad informática de procesamiento de datos sobreuna plataforma altamente automatizada.

� Servicios de Comercio Exterior y de riesgo a la medida,con la m·s alta calidad documentaria.1

Deutsche Bank está a la vanguardia de la financiación delComercio Exterior a corto plazo2 y fue nominado comoganador3 en soluciones financieras de trade & export.

Usted marca el objetivo y nosotros colaboramos paraalcanzarlo. Ha de tener en cuenta que el Comercio Exteriorha sido nuestro principal negocio por m·s de 130 años.

Para m·s información puede dirigirse a nuestro Serviciode Atención de clientes Comercio Exterior en el tel. 902 247 248

2002 Best Short-TermTrade Finance Bank

2002 Best TradeDocumentation Bank

EL SEGURO PRIVADO PUEDE

CUBRIR NECESIDADES MÁS �A LA

MEDIDA� POR EJEMPLO, TIENE

MAYOR RAPIDEZ DE RESPUESTA,ES MÁS FLEXIBLE Y NO EXIGE QUE

LAS MERCANCÍAS SEAN SÓLO DE

ORIGEN ESPAÑOL

18 � Junio 2004

MUNDO FINANCIERO

El seguro de crédito es una he-rramienta para la mejor adminis-tración y control del riesgo decrédito de clientes, gestión delrecobro y reparación de pérdidaspor impago.Coface ofrece a las empresas nu-merosas ventajas:

Amplia cobertura del riesgo:- Cobertura del riesgo de impagoen más de 140 países, sin hacer laclásica distinción entre riesgo co-mercial, político y catastrófico.- Cobertura de los riesgos do-mésticos y a la exportación enun solo contrato.- 90% de cobertura en exporta-ción para todos los países.- Posibilidad de cobertura delos pedidos pendientes de entre-ga, del riesgo de fabricación, delitigios (créditos discutidos),del riesgo político para las ven-

tas realizadas a empresas vincu-ladas�

Óptimas condiciones deindemnización y recobro:- Indemnización del 100% de lacuota garantizada a los cincomeses de la declaración de ame-naza de siniestro, en caso de in-solvencia de derecho y a los 30días, en caso de insolvencia dehecho.- 100% de los gastos de recobroa cargo de Coface Ibérica.

Gestión simplificada:- Declaración de ventas trimes-tral y por país.- Gestión de los riesgos y comu-nicación de amenazas de sinies-tro en Internet, a través de Cofa-net: clasificaciones automáticas,posibilidad de consultar la califi-cación @rating de clientes po-tenciales en países no incluidosen la garantía, análisis y mante-nimiento de cartera.

Euler Hermes Crédito ofrece alas empresas un servicio inte-gral y adaptado de prevenciónde riesgos, gestión de recobro eindemnización. Además, en Es-paña, Euler Hermes es el únicogrupo internacional con licenciapara ejercer la actividad de se-guro de crédito.La Póliza Global tiene comoobjetivo asegurar y facilitar alas empresas su desarrollo yexpansión. En términos genera-les, tiene una duración de 12meses y cubre actividades su-periores a dos millones de eu-ros, garantizando el 85% delimporte adeudado en las opera-ciones nacionales y el 90% enlas internacionales.El 1 de mayo de 2004, dieznuevos países se incorporarona la UE. Euler Hermes opera,

desde hace años, en cinco deellos -Polonia, República Che-ca, Lituania, Hungría y Eslo-vaquia-, manteniendo unacuota de mercado local del60%.

Ventajas de la Póliza Global- Tasas de prima altamentecompetitivas.- Mayores porcentajes de cober-tura.- Reducidos plazos de indemni-zación (máximo 5 meses desdela comunicación del impago).- Prórrogas de vencimiento sincoste adicional.- Posibilidad de límites tempo-rales.- Máxima simplificación admi-nistrativa.- Servicio de gestión de reco-bro.- Servicio on-line EOLIS parala gestión diaria de la póliza.- Cercanía a los riesgos y a losclientes.

El Grupo Atradius otorga cober-turas anuales en comercio inter-nacional por valor de 300.000millones de euros y su cuota demercado mundial es del 25%. Lagama de productos que ofrece almercado son básicamente tres:• Seguro de crédito: coberturade los siguientes riesgos:- Riesgo comercial: indemniza-ción de las pérdidas procedentesdel suministro de bienes conse-cuencia de la insolvencia o delimpago.- Riesgo político: indemniza-ción de las pérdidas por impagoconsecuencia de la no-converti-bilidad, guerra, embargo, res-tricciones al comercio entre paí-ses, cancelación de contrato eimpago de AdministracionesPúblicas.- Riesgo de fabricación: indem-nización de las pérdidas proce-dentes de la iniciación del proce-so productivo bajo pedido en fir-me.- Riesgo catastrófico: coberturade exceso de pérdidas.• Recobro internacional: con

más de 50 años de experienciaen gestión de impagados y unaamplia red internacional de ges-tores, abogados y procuradores.• Financiación internacional:a través de sus filiales de facto-ring internacional no solamenteasume el riesgo sino también lofinancia con atractivas tasas dedescuento permitiendo una ma-yor rotación del activo circu-lante.La cobertura de Atradius aportabeneficios concretos para la em-presa en las siguientes áreas:1. Aumenta las ventas a travésdel estudio de solvencia de losclientes presentes y futuros, ade-cuando las condiciones de pagoa la realidad patrimonial del deu-dor.2.- Facilita la gestión del riesgo através del control de crédito creando disciplina y reduciendolos impagados.3.- Mejora del cash-flow por elpago de los siniestros y acceso ala financiación maximizando elrecobro.4.- Reduce el riesgo financieroasegurando la cuenta de clientes- una de las partidas más impor-tantes del activo - liberando laprovisión para insolvencias.

2004 está siendo un año estraté-gico en el posicionamiento deCrédito y Caución en los merca-dos internacionales. La adquisi-ción, hace escasos meses, del 7%de capital de Atradius, segundogrupo mundial en seguros decrédito, presente en más de 40países, ha consolidado a Créditoy Caución como la compañía es-pañola con mayor presencia enel mercado globalizado.La Póliza Exterior para las em-presas exportadoras mantiene laprioridad como producto, segui-da de la excelente acogida de Póliza Europa+, que cubre ope-raciones en la UE además de enel mercado interior, y la PólizaLíder para todos los mercadosque son un indicativo del cambioen las actitudes comerciales de

los asegurados.Operar en mercados globalesexige una capacidad de adapta-ción permanente de los produc-tos. La sexta ampliación de laUE, por ejemplo, ha tenido efec-tos inmediatos para los usuarios,ya que Crédito y Caución ha in-corporado los diez nuevos Esta-dos miembros al bloque de paí-ses cubiertos por su Póliza Europa+. La filosofía es la de contribuir alcrecimiento de la empresa espa-ñola, por lo que no existe ningúnpaís del mundo cerrado al segu-ro. Todos ellos pueden ser desti-no para los exportadores españo-les que son asesorados en su de-cisión y acompañados en el ries-go. Crédito y Caución es hoyuna de las compañías líderes pa-ra las empresas españolas quequieran estar presentes en terce-ros mercados.

Algunos productos de Seguro de Crédito

20 � Junio 2004

MUNDO FINANCIERO

Las ventas en general, las internacionalesen particular, constituyen hoy uno de losejes fundamentales del desarrollo de las

empresas. El análisis de diferentes operativasposibles y la búsqueda de instrumentos, lafinanciación que facilite o permita mayoresposibilidades de ventas es hoy prioritario.

Entre los diferentes mercados que actualmen-te presentan especial atractivo para los exporta-dores españoles, se encuentran los países deEuropa Central, Europa Oriental y la Comuni-dad de Estados Independientes. En estos Esta-dos, en transición desde economías dirigidas alibre mercado, los bancos locales presentaninsuficiente garantía, las empresas localesencuentran dificultades para obtener financia-ción y los riesgos de impagados suponen unimportante freno a las operaciones.

Las entidades financieras ponen a disposiciónde las empresas españolas mecanismos que faci-litan el comercio y garantizan el buen fin de lastransacciones con estos países, a través de la uti-lización de programas especiales, obteniendolas garantías, que los bancos locales no están encondiciones de facilitar.

Uno de estos Programas Internacionales es elTrade Facilitation Program (T.F.P.) creado porel BERD (Banco Europeo de Reconstrucción yDesarrollo), para facilitar las operaciones, entreotros, con los siguientes países: Bulgaria, Esto-nia, Letonia, Lituania, Rumanía, Albania, Arme-nia, Azerbaiyán, Bosnia, Croacia, Georgia,Kazajstán, Kirguizistán, Macedonia, Moldavia,Rusia, Ucrania y Uzbekistán.

¿Qué es el Trade Facilitation Program?

El T.F.P. o Programa de Crédito al Comercio,se creó para fomentar el comercio intra-regionale internacional de los países de operación delBERD (Europa Central, Europa Oriental y laCEI), a través de:

- Provisión de garantía a bancos comercialesinternacionales (los bancos confirmadores), asu-miendo el riesgo de instrumentos comercialesemitidos por bancos de la región (los bancosemisores).

- Financiación directa de bancos de la regiónen forma de anticipos a corto plazo con el fin deofrecer préstamos a compañías locales para acti-vidades relacionadas con el comercio interna-cional.

En cuanto a las garantías, señalar que:- La garantía del BERD cubre el riesgo

comercial y político en caso de impago delbanco emisor.

- No asume ningún riesgo del exportador odel importador.

- La garantía se emite en forma de créditostand by irrevocable a favor del Banco Confir-mador, pagable a la recepción de la petición porescrito.

- La garantía cubre hasta el 100% del valornominal de los instrumentos financieros ycomerciales subyacentes.

Los últimos datos que poseemos indican queel T.F.P. puede utilizarse en los 27 países deactuación del BERD. En el programa participan65 bancos emisores en 21 países de la región y150 bancos confirmadores en 50 países de todoel mundo, entre los que se encuentra CajaMadrid.

Es un programa que además está apoyadoconjuntamente por los gobiernos de Suiza,Países Bajos, Alemania, Noruega y Austria,hecho que permite al BERD ofrecer venci-mientos de mayor plazo y asumir riesgossuperiores en transacciones comerciales.Dependiendo del país y del análisis de riesgodel banco local, se establece el plazo y el volu-men de cobertura.

El programa garantiza las siguientes transac-ciones relacionadas con exportaciones o impor-taciones a países en los que opera el banco:

- Confirmación por los bancos confirmadoresde créditos documentarios o cartas de garantíasemitidas por los bancos emisores.

- La emisión de bonos y garantías de pagopor parte de los bancos confirmadores sobre labase de contragarantías emitidas por los bancosemisores.

- Fianzas de oferta, cumplimiento y otrasgarantías de contrato.

- Descuento, negociación o refinanciaciónpor parte de los bancos confirmadores de letrasde cambio y pagarés “Trade Related” proce-

dentes, emitidas, aceptadas, avaladas y/o garan-tizadas por bancos de emisión.

- Garantizar otros instrumentos de financia-ción comercial.

- El importe mínimo de cada transacción/operación es de 10.000 euros.

Los plazos varían entre tres meses y tres añosen función del país (a título orientativo ver elcuadro adjunto).

El circuito operativo del programa, en unaexportación es como sigue:

- Exportador e importador acuerdan la reali-zación de la compraventa.

- El importador extranjero solicita a su bancolocal (banco emisor) la emisión de un CréditoDocumentario. El Banco Local está asumiendoel riesgo del importador.

- El Banco local (emisor) transmite el CréditoDocumentario al Banco Confirmador con ins-trucciones para aviso y confirmación.

- El Banco Local (emisor) y el Banco Confir-mador solicitan la garantía del BERD, éste veri-fica el instrumento y emite la carta declaraciónde garantía (Stand BY) que incluye la coberturatotal a favor del Banco Confirmador.

- El Banco Confirmador certifica el crédi-to, controla la documentación de embarque,efectúa el pago del L/C al exportador españoly solicita el reembolso del Banco Local (emi-sor).

El coste de las garantías viene determinadoen función del país, del banco de emisión, delplazo y del tipo de transacción (import/export),estableciéndose caso por caso la comisión quepercibe el BERD.

El programa cubre toda clase de bienes deconsumo y equipo, salvo los enumerados en lalista de exclusión como: armamento y municio-nes, tabaco y productos derivados, licores ybebidas alcohólicas con graduación superior a12%, productos incluidos en la lista de exclusio-nes medioambientales y aquellos productoscuya exportación o importación esté prohibidapor Ley o tratado internacional aplicables en lospaíses de actuación.

Entre las entidades financieras que en Espa-ña están adheridas al T.F.P. como entidad con-firmadora se encuentra Caja Madrid que ponea disposición de los exportadores este tipo degarantía.

Salvador Molero BarrosoDirector de Comercio Internacional, Caja Madrid.Miembro del Consejo Editorial de Moneda Única.

Herramientas para comerciar:Trade Facilitation Program

TRIBUNA

PAIS PLAZOBULGARIA 180 - 360 díasESTONIA Hasta 3 añosLETONIA Hasta 3 añosLITUANIA Entre 1 y 3 añosRUMANIA 180 - 360 díasALBANIA 180 díasARMENIA 180 díasAZERBAIYAN 180 - 360 díasBIELORRUSIA 90 - 360 díasBOSNIA Hasta 2 años

PAIS PLAZOCROACIA 1 añoGEORGIA 180 - 360 díasKAZAJSTAN Hasta 2 añosKIRGUIZISTAN 180 díasMACEDONIA 180 - 360 díasMOLDAVIA 180 díasRUSIA Hasta 3 añosUCRANIA 180 díasUZBEKISTAN 360 díasYUGOSLAVIA 180 - 360 días

22 � Junio 2004

MUNDO FINANCIERO

Emilio Carmona director del Área Internacional de las Cámaras de Comercio

�Las Cámaras van a apostar porla promoción de inversiones�

TÉCNICO COMERCIAL Y ECONOMISTA DEL ESTADO DESDE 1977, EMILIO CARMONA TIENE UNA AMPLIA Y BRILLANTE

TRAYECTORIA PROFESIONAL, VINCULADA SIEMPRE AL COMERCIO INTERNACIONAL. HOMBRE DE SÓLIDOS CONOCIMIENTOS,IDEAS MUY CLARAS Y TRATO AFABLE, HA SIDO CONSEJERO ECONÓMICO Y COMERCIAL EN IRAK, KUWAIT, SIRIA Y LÍBANO;

JEFE DE LA OFICINA COMERCIAL DE ESPAÑA EN DUSSELDORF (ALEMANIA) Y DIRECTOR GENERAL DE PROMOCIÓN DEL

INSTITUTO ESPAÑOL DE COMERCIO EXTERIOR (ICEX) ENTRE 1994 Y 2001. ESE AÑO ABANDONA VOLUNTARIAMENTE LA

ADMINISTRACIÓN PARA INTEGRARSE EN EL EQUIPO DE JOSÉ MANUEL FERNÁNDEZ NORNIELLA EN EL CONSEJO SUPERIOR

DE CÁMARAS DE COMERCIO, PRIMERO COMO DIRECTOR DEL SERVICIO DE ESTUDIOS DE LAS CÁMARAS Y DESDE EL AÑO

PASADO COMO DIRECTOR DEL ÁREA INTERNACIONAL.

- Las Cámaras han modificado esteaño sus estrategias de apoyo a la inter-nacionalización de las empresas. ¿Cuá-les son los criterios de este cambio y quéobjetivos se persiguen?

Los cambios en la estructura de la baseexportadora española, las continuas trans-formaciones en el contexto económicointernacional y las variaciones en la pro-pia estrategia de las empresas, que ya nosólo buscan vender, sino invertir en mer-cados exteriores, son las principales razo-nes que han movido a las Cámaras a ana-lizar su actual estrategia de apoyo a lainternacionalización. El Plan de Coopera-ción Empresarial, elaborado a partir deesas reflexiones, afecta directamente a laactuación de los Comités Bilaterales. Suobjetivo es dar una respuesta coordinaday continuada a las necesidades empresa-riales a la hora de implantarse en otrosmercados a través de fórmulas diferentesa las estrictamente comerciales; pero tam-bién apoya a las empresas que requierenun esfuerzo continuado en un mercadoespecífico.

- Una de las novedades de esta nuevaestrategia es la identificación de 12 paí-ses prioritarios. ¿Qué razones justificanesta selección?

El criterio de selección de estos 12 paí-ses obedece a la necesidad de lograr lamayor rentabilidad para nuestras empre-

sas a medio y largo plazo. Argentina, Bra-sil, Chile, México, Estados Unidos, Polo-nia, Rusia, Irak, Irán, Turquía, China yJapón son mercados estratégicos quedemandan y ofrecen oportunidades ensectores en los que las empresas españo-

las poseen una clara ventaja competitiva.Las actividades en cada uno de los paísesestán debidamente planificadas y verte-bradas en los Planes-País. En ellos seanalizan las características de cada uno delos mercados, los sectores con más posi-bilidades e, incluso, las regiones geográ-ficas que están menos exploradas por lainversión extranjera. Por tanto, garantizamayores posibilidades y ofrecen másoportunidades a la empresa española. Elprograma ha permitido que las Cámarasse integren y se coordinen voluntariamen-

�LAS PYMES HAN DEJADO DE SER

LA ASIGNATURA PENDIENTE DE LA

INTERNACIONALIZACIÓN�

MONEDA ÚNICAJosé María Triper

23Junio 2004 �

MUNDO FINANCIERO

te, acabando con la dispersión de accio-nes que había en este ámbito.

- Pero, esta relación de países coinci-de, en líneas generales, con las priorida-des definidas por el Gobierno. ¿No seestán concentrando demasiados esfuer-zos en pocos países en detrimento de unanecesaria diversificación de nuestrosmercados exteriores?

Esta coincidencia obedece, lógicamen-te, al hecho de que los países elegidos tie-nen una importancia relevante. Concen-tran intereses españoles y concitan elinterés de las empresas españolas porestos mercados. Pero esta apuesta no sig-nifica en absoluto que se abandonen, porparte de las Cámaras, otros mercados que,por razones coyunturales o por desarrollode su potencial, estimemos deben serabordados de forma creciente y contun-dente. Además, las Cámaras son autóno-mas y consecuentemente, ya están reali-zando, en el ámbito de las acciones de

interés específico del Plan Cameral, unaapuesta decidida por la diversificación demercados.

- El fomento de la inversión exteriores uno de los ejes básicos de la nuevaestrategia cameral. ¿Qué medidas y apo-yos concretos se incorporan para desa-rrollar este objetivo?

Las Cámaras van a realizar una mayorapuesta por la promoción de la coopera-ción empresarial y, dentro de ésta, por lasinversiones. Inicialmente, los instrumen-tos que estamos barajando son jornadasinformativas sobre oportunidades deinversión en mercados exteriores,encuentros empresariales en estos países,misiones de inversores en los dos senti-dos y no descartamos acciones concretasde apoyo y asesoramiento a empresas queveamos tienen oportunidades reales denegocio. En este ámbito, como en otros,deseamos contar con el apoyo de otrasInstituciones como el ICEX, COFIDES oCESCE, con los que ya estamos en con-versaciones.

- La incorporación de las pymes a losmercados exteriores es una de las asig-

naturas pendientes de laspolíticas de internacio-nalización en España,¿qué estímulos van aincorporar las Cámaraspara apoyar la salida alexterior de las pequeñasy medianas empresas?

La incorporación de laspymes a los mercadosexteriores ha dejado deser la asignatura pendien-te para convertirse en unode los grandes objetivos,cuando hablamos deaumentar la base exporta-dora. No es una asignatura pendiente,porque el programa PIPE que hemosdesarrollado con el ICEX, ComunidadesAutónomas y con el apoyo del FEDERcomunitario ha tenido un notable éxitoentre las empresas que querían iniciarseen el camino de la exportación. Por tanto,la idea es seguir apoyando el PIPE 2000y, por supuesto, incorporar nuevos servi-cios, así como posibles nuevos instru-mentos de iniciación que sean alternati-vos al PIPE 2000.

- En relación con el PIPE, la segundaedición del Plan ¿está respondiendo alas expectativas?.

El desarrollo del programa es muysatisfactorio. Recientemente, hemos rea-lizado, en colaboración con el ICEX unaencuesta que recaba la opinión de laspymes que han sido PIPES o que lo sonen la actualidad y como indicadores deresultados se puede destacar que laspymes participantes han aumentado lacifra de exportación un 71% e incremen-tado en un 24,8% su facturación. Elempleo también se ha visto favorecido, yaque las empresas han ampliado sus plantillas en un 13,7% y el 51% ha creadosu departamento de exportación, tras suparticipación en el PIPE.

Las Cámaras de Comercio en cifras- Red Cameral.- Integrada por 85 Cámaras de Comercio con 180 puntos de atención

directa a las empresas y una delegación en Bruselas.

- Ámbito.- Más de 2,5 millones de empresas industriales, comerciales y de serviciosforman el entramado empresarial de las Cámaras.

- Comercio Exterior.- Desde 1991 las Cámaras han dedicado 516 millones para ayudara las empresas en la promoción del comercio exterior.

- Cámaras en el Extranjero.- El Consejo Superior de Cámaras de Comercio coordinatambién la actividad de 37 Cámaras de Comercio de España en el Extranjero, en cola-boración con la Secretaría de Estado de Comercio y Turismo.

- Comités de Cooperación Empresarial.- Más de 1.300 empresas integran los 37 Co-mités de Cooperación Empresarial de las Cámaras, en países de Europa, Asia, Áfricay América.

- Ventanillas Únicas.- La red cameral dispone de 26 ventanillas únicas empresarialesen otras tantas ciudades españolas, que han atendido a 65.000 emprendedores y hancontribuido a la creación de 13.000 nuevas empresas y 19.600 puestos de trabajo.

- Formación.- Las Cámaras dedican anualmente más de 102 millones de euros a pro-gramas y actividades de formación y gestionan las prácticas de más de 100.000alumnos anuales en 60.000 empresas.

- Arbitraje.- Las Cámaras tienen 52 Cortes de Arbitraje, que emiten laudos con la mis-ma validez que una sentencia.

- Fondos Europeos.- Durante el año 2003 las Cámaras han recibido 24 millones de eu-ros procedentes de los fondos europeos que se han destinado a la creación de em-presas.

�LAS EMPRESAS PARTICIPANTES

EN EL PIPE HAN AUMENTADO UN

71% SUS EXPORTACIONES Y UN

24,8% SU FACTURACIÓN�

24 � Junio 2004

MUNDO FINANCIERO

Los Cheques de Viaje de American Express,ofrecen más seguridad que el dinero en efectivo

Desde 1852, año en que se creó Ameri-can Express, la empresa se ha caracteri-zado por una continua innovación, asícomo por su capacidad de ofrecer a susclientes productos y servicios que nosolamente cumplan con sus expectativas,sino que incluso las superen. Los Che-ques de Viaje de American Expressnacieron de ese compromiso de calidad yservicio que distingue a la empresa, yaque fue Marcellus Berry, un empleado deAmerican Express, quien los inventó en1891.

El dinero en efectivo siempre es nece-sario, y desde que el dinero existe,transportarlo o guardarlo conlleva unriesgo; es por ello que, desde su apari-ción, los Cheques de Viaje de AmericanExpress representan la alternativa mássegura y conveniente para transportar oguardar dinero en efectivo, ya que tie-

nen aceptación internacional y son fácil-mente reemplazables en caso de perdi-da, robo o destrucción. Son aceptadospara su cambio sin cargo o comisiónalguna en distintas instituciones finan-cieras a nivel mundial.

Hoy en día, los Cheques de Viaje deAmerican Express son utilizados por losviajeros, tanto en vacaciones como en via-jes de negocios para la obtención de bie-nes y servicios, y muchas personas suelenguardarlos para emplearlos en algunaemergencia o para utilizarlos posterior-

mente, ya que no tienen vencimiento.Actualmente, estos Cheques de Viaje

pueden adquirirse en cualquiera de las1.700 Oficinas de Servicios de ViajeAmerican Express ubicadas en más de130 países, así como en los principalesbancos y casas de cambio. Se encuentrandisponibles en nueve divisas, entre ellasel dólar americano y el euro.

La seguridad, los beneficios, el presti-gio de la marca y el servicio mundial,han logrado que los Cheques de Viaje deAmerican Express conserven su lideraz-go y preferencia entre los consumidoresya que, a diferencia del dinero en efecti-vo, pueden ser reemplazados en caso depérdida, robo o deterioro.

Para mayor tranquilidad de los viaje-ros, el Servicio a Clientes de AmericanExpress funciona durante las 24 horasdel día, los 365 días del año.