IV Jornadas Iberoamericanas de Financiación...

21

Nivelación fiscal regional en Perú: Necesidades de gasto y opciones de mejora de la distribución de transferencias intergubernamentales Gonzalo Neyra Araoz Santiago de Chile 1 y 2 de Septiembre 2015 IV Jornadas Iberoamericanas de Financiación Local

Transcript of IV Jornadas Iberoamericanas de Financiación...

Nivelación fiscal regional en Perú: Necesidades de gasto y opciones de mejora de la

distribución de transferencias intergubernamentales

Gonzalo Neyra Araoz

Santiago de Chile 1 y 2 de Septiembre 2015

IV Jornadas Iberoamericanas de Financiación Local

Contenido

1. Antecedentes y objetivo

2. Los desequilibrios de la descentralización fiscal

3. Aspectos Metodológicos

4. Presentación de Resultados

5. Propuesta de nivelación fiscal

6. Conclusiones

Antecedentes y objetivo

1. El Perú es un país de profundas asimetrías regionales (CEPAL, 2010) y escasa presencia del Estado en los territorios (PNUD, 2011).

2. Los gobiernos regionales están convirtiéndose en agentes claves en la provisión de servicios en el territorio

3. La descentralización territorial y la implementación de GSN es una oportunidad para establecer políticas de nivelación fiscal.

4. Los gobiernos regionales están convirtiéndose en agentes claves en la provisión de servicios en el territorio.

Los desequilibrios fiscales de la descentralización (1)

Estructura de Ingresos y Gastos del Sector Público, 2012

(En porcentajes)

Se ha consolidado una descentralización fiscal vía el gasto financiada por transferencias intergubernamentales

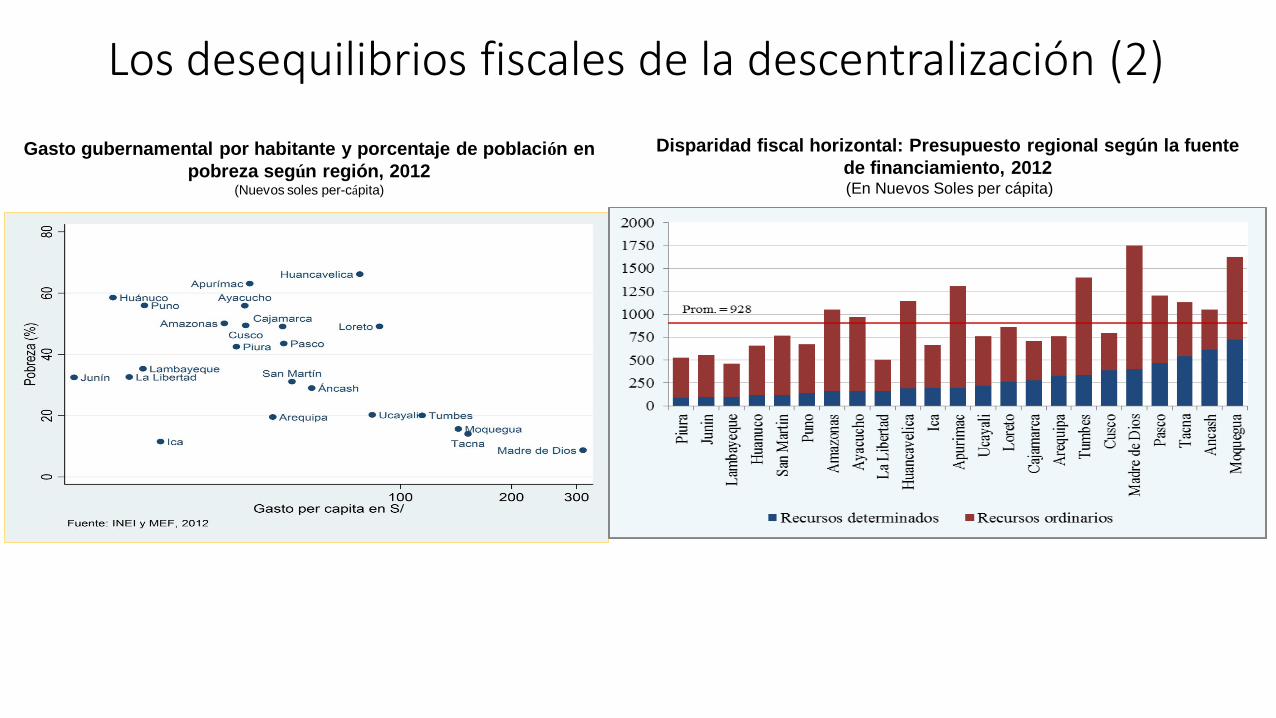

Los desequilibrios fiscales de la descentralización (2)

Gasto gubernamental por habitante y porcentaje de población en

pobreza según región, 2012 (Nuevos soles per-cápita)

Disparidad fiscal horizontal: Presupuesto regional según la fuente

de financiamiento, 2012 (En Nuevos Soles per cápita)

El Financiamiento Regional

Los Ingresos Propios (5%)

• Principalmente derechos y cobros a los usuarios.

• Escasa importancia

Los Recursos de Canon y Regalías (20%)

• Coparticipación del Impuesto a la Renta y Derechos

• Solo para las regiones productoras

Las Transferencias de Recursos Ordinarios (65)

• Asignación discrecional del Gobierno Nacional

• Economía política en su asignación

Objetivos

El objetivo de esta investigación es doble.

Primero se realiza el cálculo de las necesidades de gasto para el nivel regional

identificando la brecha fiscal horizontal.

Segundo, se plantea una propuesta de nivelación regional que permita mejorar

la equidad regional en relación al acceso a recursos fiscales para financiar sus

necesidades fiscales.

Objetivos

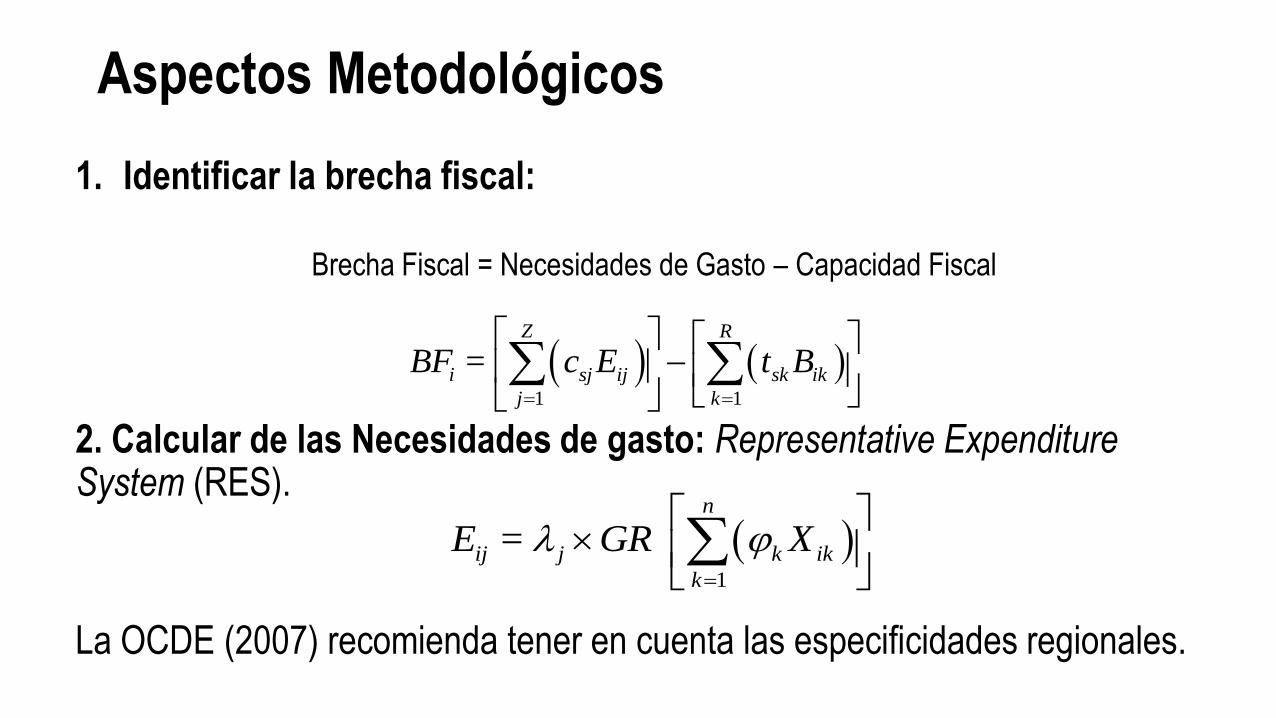

1. Identificar la brecha fiscal:

Brecha Fiscal = Necesidades de Gasto – Capacidad Fiscal

2. Calcular de las Necesidades de gasto: Representative Expenditure System (RES).

La OCDE (2007) recomienda tener en cuenta las especificidades regionales.

1

n

ij j k ik

k

E = GR X

1 1

Z R

i sj ij sk ik

j k

BF = c E t B

Aspectos Metodológicos

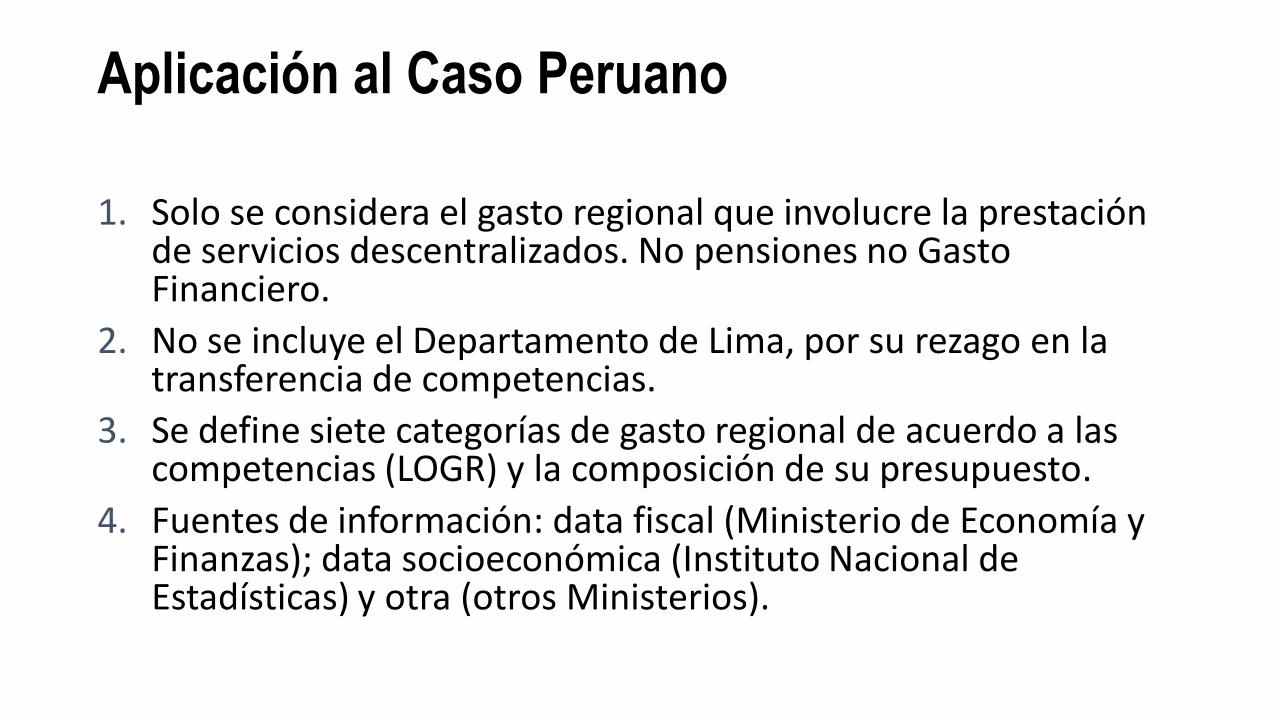

Aplicación al Caso Peruano

1. Solo se considera el gasto regional que involucre la prestación de servicios descentralizados. No pensiones no Gasto Financiero.

2. No se incluye el Departamento de Lima, por su rezago en la transferencia de competencias.

3. Se define siete categorías de gasto regional de acuerdo a las competencias (LOGR) y la composición de su presupuesto.

4. Fuentes de información: data fiscal (Ministerio de Economía y Finanzas); data socioeconómica (Instituto Nacional de Estadísticas) y otra (otros Ministerios).

Categorías de Gasto Regional

Categoría de gasto

Gasto Regional

2012 (Millones

de Soles)

Participación

%

Administración del gobierno 837.90 5.64 0.0564

Educación básica 6,324.14 42.53 0.4253

Salud Publica y Hospitales 3,277.16 22.04 0.2204

Agricultura 1,161.26 7.81 0.0781

Saneamiento y vivienda 1,015.60 6.83 0.0683

Transportes y comunicaciones 1,926.49 12.96 0.1296

Fomento productivo 325.96 2.19 0.0219

Total 14,868.50 100 1.0000

j

j

Las variables regionales

Calibrando las necesidades de gasto

regional

Resultados: Presupuesto Actual y Necesidades de Gasto.

Región Actual Necesidades

Superávit

/Déficit

Amazonas 438,234 387,939 50,295

Ancash 1,183,658 810,145 373,512

Apurímac 586,529 412,657 173,872

Arequipa 933,415 771,088 162,327

Ayacucho 638,289 604,866 33,422

Cajamarca 1,064,123 1,139,016 -74,893

Cusco 1,018,612 1,050,003 -31,391

Huancavelica 548,356 452,653 95,704

Huánuco 550,172 700,173 -150,000

Ica 503,165 459,798 43,367

Junín 727,940 879,951 -152,010

La Libertad 895,714 1,213,234 -317,520

Lambayeque 563,071 664,634 -101,563

Loreto 857,774 1,046,764 -188,990

Madre de Dios 218,101 151,770 66,331

Moquegua 281,234 127,854 153,380

Pasco 356,540 238,835 117,705

Piura 934,428 1,186,163 -251,735

Puno 916,197 1,129,173 -212,975

San Martin 612,491 656,150 -43,659

Tacna 367,500 207,491 160,009

Tumbes 315,850 147,823 168,027

Ucayali 357,112 430,325 -73,213

Total 14,868,503 14,868,503 0

Asignación presupuestaria de los Recursos Ordinarios y necesidades de gasto por sector, 2011 (En Nuevos soles per cápita)

Elaboración Propia

¿Nivelación fiscal en base a los Recursos Ordinarios?

Ventajas

Los recursos ordinarios tienen mayor margen de maniobra, son recursos de libre programación y su reparto lo realiza en todas las regiones.

Financian el 65% del Gasto Regional y se usa para financiar servicios públicos como educación y salud.

Desventajas

Economía política en su asignación

La formula básica de nivelación fiscal es la siguiente:

Transferencias de Nivelación = Capacidad Fiscal – Necesidades Fiscales

Para efectos de la propuesta la fórmula sería:

Transferencias de Nivelación = Ingresos Determinados – Necesidades Fiscales

Propuesta de Nivelación Fiscal en base a los Recursos Ordinarios

Los Ingresos determinados incluyen los Ingresos Propios y los Recursos de Canon y Regalías (proxy de la capacidad fiscal).

Recursos Ordinarios como Transferencias de nivelación (En miles de Nuevos soles)

Región A. Necesidades de

Gasto

B. Ingresos

Determinados

C. Transferencias de

nivelación (C=A-B)

Amazonas 387,939 66,120 321,819

Ancash 810,145 687,881 122,264

Apurímac 412,657 89,475 323,182

Arequipa 771,088 402,326 368,762

Ayacucho 604,866 105,644 499,222

Cajamarca 1,139,016 421,498 717,519

Cusco 1,050,003 499,947 550,056

Huancavelica 452,653 92,270 360,383

Huánuco 700,173 97,817 602,356

Ica 459,798 147,313 312,484

Junín 879,951 124,202 755,749

La Libertad 1,213,234 284,574 928,660

Lambayeque 664,634 116,367 548,267

Loreto 1,046,764 259,777 786,987

Madre de Dios 151,770 50,325 101,444

Moquegua 127,854 125,581 2,273

Pasco 238,835 139,211 99,624

Piura 1,186,163 159,362 1,026,800

Puno 1,129,173 187,729 941,444

San Martin 656,150 95,609 560,541

Tacna 207,491 175,942 31,549

Tumbes 147,823 76,062 71,760

Ucayali 430,325 104,635 325,690

Total 14,868,503 4,509,668 10,358,835

Brecha fiscal, 2011 (En Millones de Nuevos Soles)

Antes de la nivelación Después de la nivelación

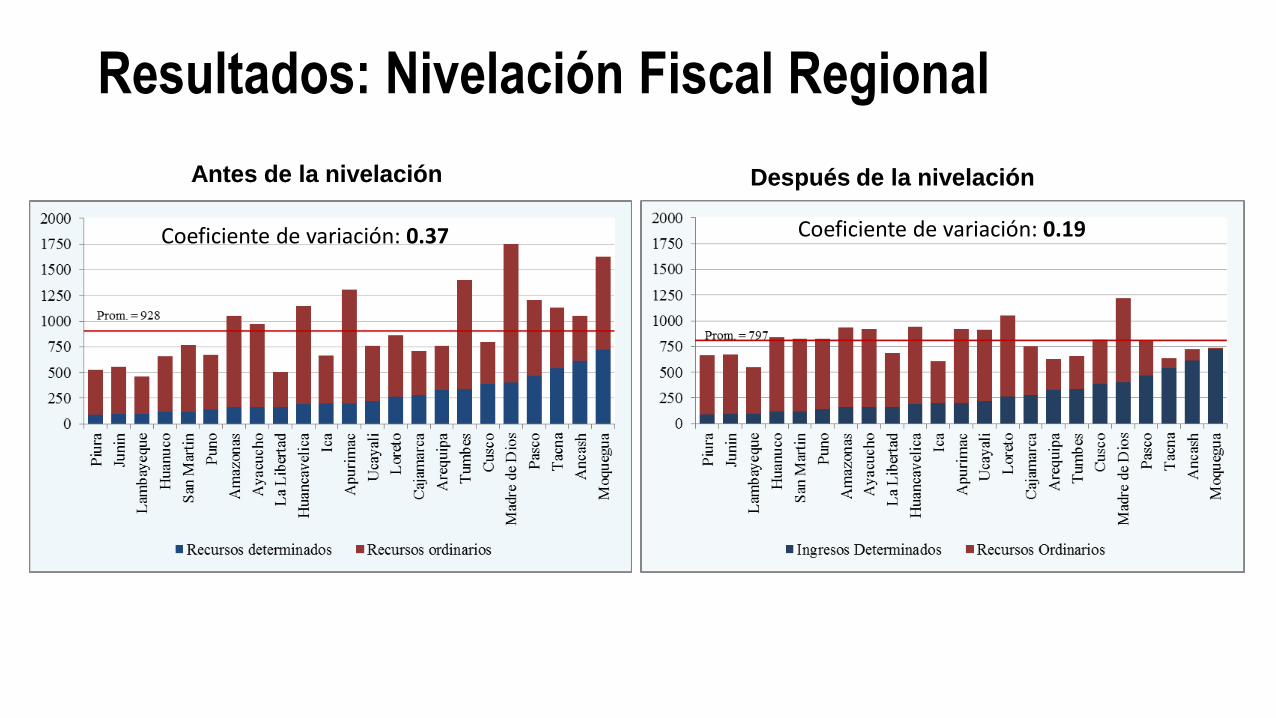

Resultados: Nivelación Fiscal Regional

Coeficiente de variación: 0.37 Coeficiente de variación: 0.19

Efectos de las diferentes etapas de nivelación propuestas

Conclusiones

• La inequitativa distribución de los recursos fiscales (canon y regalías), lo que hace necesario contar con un esquema de nivelación regional.

• Existe una brecha fiscal (gasto por debajo de los niveles requeridos) en la mitad de regiones; principalmente las más pobladas y pobres.

• Una reasignación simulada de los Recursos Ordinarios tomando a las necesidades fiscales regionales como variable de nivelación.Los resultados muestra que es posible lograr avances sustantivos en nivelación regional.

• La asignación basada en formula generan un traslado de recursos desde las regiones con más recursos o con menores necesidades hacia regiones con menos recursos o con mayores necesidades.

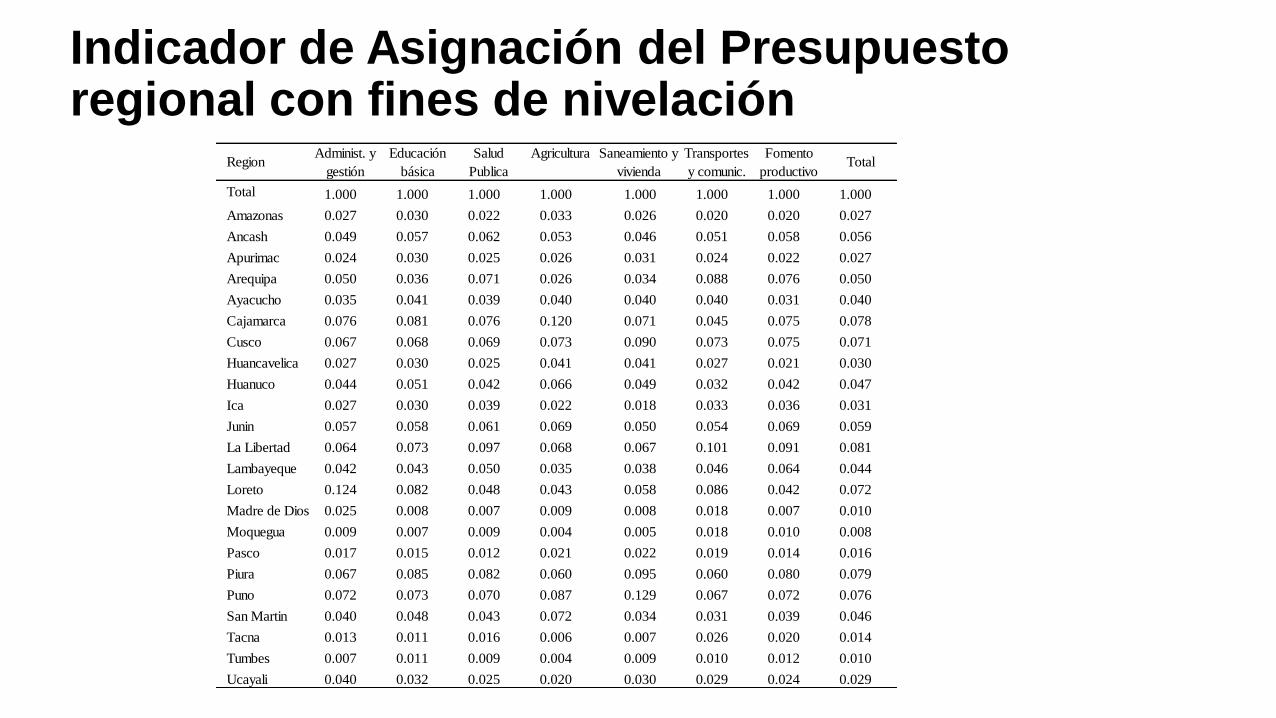

Indicador de Asignación del Presupuesto regional con fines de nivelación

RegionAdminist. y

gestión

Educación

básica

Salud

Publica

Agricultura Saneamiento y

vivienda

Transportes

y comunic.

Fomento

productivoTotal

Total 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000

Amazonas 0.027 0.030 0.022 0.033 0.026 0.020 0.020 0.027

Ancash 0.049 0.057 0.062 0.053 0.046 0.051 0.058 0.056

Apurimac 0.024 0.030 0.025 0.026 0.031 0.024 0.022 0.027

Arequipa 0.050 0.036 0.071 0.026 0.034 0.088 0.076 0.050

Ayacucho 0.035 0.041 0.039 0.040 0.040 0.040 0.031 0.040

Cajamarca 0.076 0.081 0.076 0.120 0.071 0.045 0.075 0.078

Cusco 0.067 0.068 0.069 0.073 0.090 0.073 0.075 0.071

Huancavelica 0.027 0.030 0.025 0.041 0.041 0.027 0.021 0.030

Huanuco 0.044 0.051 0.042 0.066 0.049 0.032 0.042 0.047

Ica 0.027 0.030 0.039 0.022 0.018 0.033 0.036 0.031

Junin 0.057 0.058 0.061 0.069 0.050 0.054 0.069 0.059

La Libertad 0.064 0.073 0.097 0.068 0.067 0.101 0.091 0.081

Lambayeque 0.042 0.043 0.050 0.035 0.038 0.046 0.064 0.044

Loreto 0.124 0.082 0.048 0.043 0.058 0.086 0.042 0.072

Madre de Dios 0.025 0.008 0.007 0.009 0.008 0.018 0.007 0.010

Moquegua 0.009 0.007 0.009 0.004 0.005 0.018 0.010 0.008

Pasco 0.017 0.015 0.012 0.021 0.022 0.019 0.014 0.016

Piura 0.067 0.085 0.082 0.060 0.095 0.060 0.080 0.079

Puno 0.072 0.073 0.070 0.087 0.129 0.067 0.072 0.076

San Martin 0.040 0.048 0.043 0.072 0.034 0.031 0.039 0.046

Tacna 0.013 0.011 0.016 0.006 0.007 0.026 0.020 0.014

Tumbes 0.007 0.011 0.009 0.004 0.009 0.010 0.012 0.010

Ucayali 0.040 0.032 0.025 0.020 0.030 0.029 0.024 0.029