ISR Corporativo: El Nuevo Sistema -...

75

ISR Corporativo: El Nuevo Sistema “Territorial” y Sus Efectos Globales Reforma Fiscal de los Estados Unidos ANEFAC Monterrey y CAINTRA Nuevo Leon 1 Febrero 2018

-

Upload

hoangtuyen -

Category

Documents

-

view

215 -

download

0

Transcript of ISR Corporativo: El Nuevo Sistema -...

ISR Corporativo: El Nuevo Sistema “Territorial” y Sus Efectos Globales

Reforma Fiscal de los Estados Unidos

ANEFAC Monterrey y CAINTRA Nuevo Leon

1 Febrero 2018

2

Agenda

Introducción general de la reforma conocida como “Tax Cuts and

Jobs Act”

Alcance, implicaciones en ingresos, proceso legislativo,

implementación

Cambios principales a las reglas internacionales para compañías

basadas en los E.U.A. (reglas “outbound”)

Resumen de los tres mayores cambios

Evaluación del impacto potencial de inversiones de los E.U.A. en

México y otros países.

El Nuevo Sistema “Territorial” y Sus Efectos Globales

Introducción General a “Tax Cuts and Jobs Act”

4

Los panelistas discutirán las cuatro áreas con mayores cambios

Las reglas internacionales para compañías residentes en los

E.U.A. (“outbound”)

Las reglas internacionales para compañías no residentes de los

E.U.A. e inversionistas (“inbound”)

La tributación de “partnerships” y fondos de inversión

La tributación de personas físicas

Un panorama general de la legislación proveerá de un contexto

más amplio para estas discusiones

Alcance de la Legislación

5

La reforma “Tax Cuts and Jobs Act” (la “reforma”) fue firmada el 22de diciembre, y generalmente entro en vigor de inmediato

Reducción de impuestos de $1.5 trillón durante 10 años

El “Conference report” con el vocabulario legislativo y explicacióntiene cerca de 700 páginas, con más de 100 disposicionesseparadas

Comprende tres áreas de mayor importancia:

Título I – Reforma Fiscal para Personas físicas

Título II – Reforma fiscal sobre negocios

Título III – Reforma fiscal Internacional

En total, los cambios más significativos al Código de los E.U.A.desde 1986

Alcance de la Legislación

6

Objeto: Reducción de la tasa corporativa domestica

Varios observadores notaron que

por años la tasa del impuesto

sobre la renta de los E.U.A. era

mayor en comparación con sus

pares de la OECD

La reducción dramática

de la tasa de impuestos

corporativos de los E.U.A.

se volvió el objeto político

para las corporaciones

7

Reducción de la tasa corporativa

Tasa de impuestos corporativos se reduce del 35% al 21%

Se aseguró un fuerte apoyo del sector corporativo de los E.U.A.

El impacto de la reducción de 14 puntos en la tasa delimpuesto corporativo es masiva

Aun cuando las compañías se ven afectadas por otrasdisposiciones de la reforma

Sin embargo, se produce una pérdida de ingresos equivalente a$1.35 trillones durante los siguientes 10 años

Causa presión significativa de ingresos a través del procesolegislativo

Únicamente algunas disposiciones lograron incorporarse en elsector corporativo doméstico

8

Generadores de ingreso corporativo

La pérdida de ingresos generada por la reducción de la tasa corporativa es significativamente amortizada por … Deducción de intereses limitada a 30% de los ingresos (EBITDA durante 4 años,

posteriormente EBIT) (generando $253 billones)

Se elimina la amortización de pérdidas operativas netas de años anteriores (carryback); la amortización de pérdidas a futuro (carryforwards) aun se encuentra permitida, pero únicamente contra el 80% de los ingresos gravables (generando $201 billones)

Se requiere amortización (vs. deducción) de los costos de investigación y experimentación (generando $120 billones)

Se elimina la deducción por actividades de producción domésticas (section 199) (generando $98 billones)

Sin embargo, estas y otras disposiciones aun dejan el título corporativo con un costo neto de $654 billones durante los siguientes 10 años

9

Costo neto de cambios fiscales corporativos : $654 billones

Costo neto de cambios fiscales de personas físicas: $1.1 trillones

Ingresos netos derivados de los cambios fiscales en materialinternacional : $324 billones

El costo de la deseada reducción de impuestos en los títulos I y II,fue parcialmente amortizada por la ganancia neta de ingresosgenerados por las disposiciones Internacionales contenidas en elTítulo III

Dichas ganancias permitieron que el costo neto de la reformaalcanzará el límite de los 1.5 trillones fijado por el proceso dereconciliación

Se puede decir que la parte Internacional salvo la propuesta…

Presiones de Ingresos

10

-1127

-654

-1456

324

-1781

-2000

-1500

-1000

-500

0

500Disposiciones

para Individuos

Neto

Disposiciones

Corporativas

Neto

Disposiciones

Internacionales

Neto

Efectos en

Ingresos

Totales

al emitirse

Efectos estimados en ingresos a 10 años (en $Billones)

Efecto en

Ingresos sin

Internacional

Limite de pérdida de ingresos conforme al presupuesto de reconciliación - $1.5 trillones

11

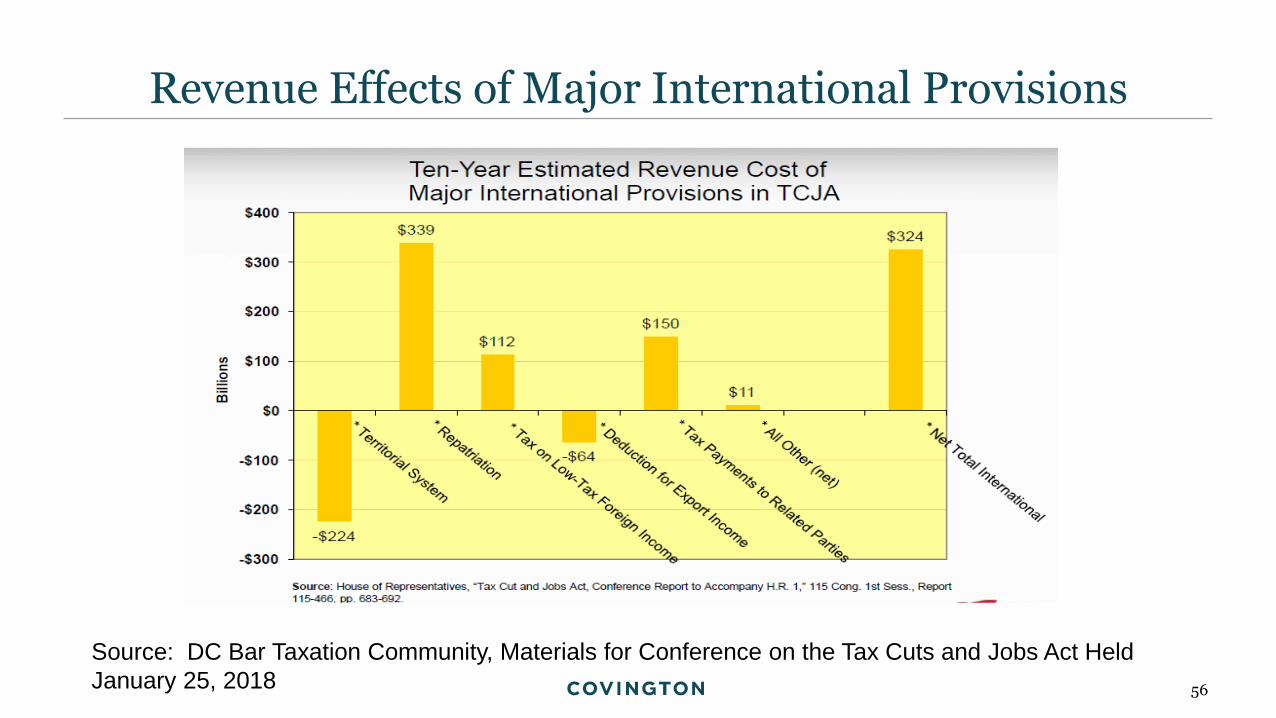

Los tres mayores generadores de ingresos a nivel internacional:

Impuestos transitorios/repatriación obligatoria de utilidades de corporacionesextranjeras controladas (CFCs) ($339 billones)

Nuevo impuesto a Ingresos globales sobre intangibles gravados con una tasabaja (GILTI) ($112 billones)

Nuevo impuesto a la erosión de la base y anti-abuso (BEAT) ($150 billones)

…amortizado parcialmente mediante la adopción de reglas de impuestosterritoriales (costo de $224 billones), produciendo una ganancia neta de$324 billones

El anexo 1 proporciona un mejor detalle de la ganancia derivada de lasdisposiciones internacionales de la reforma

Generadores Internacionales de ingreso corporativo

12

El liderazgo Republicano en ambas Cámaras adoptó un calendario inusualmente rápido

Menos de dos meses desde la introducción de la propuesta legislativa hasta su aprobación final No existieron propuestas detalladas por parte del Tesoro

No existieron audiencias publicas

Tiempo limitado para retroalimentación pública

Comparación con la reforma de 1986 Más de dos años desde la propuesta inicial hasta su promulgación

Propuestas detalladas por parte del Tesoro (Treasury I, Treasury II)

Múltiples audiencias públicas

Retroalimentación publica extensiva

Políticamente, la estrategia de “urgencia” funcionó

Sin embargo, como resultado la legislación contiene un sin numero de problemas técnicos

Proceso Legislativo

13

Muchas disposiciones de la reforma presentan múltiples incertidumbres,y algunas tienen serias lagunas técnicas

Las dificultades se componen de interacciones complicadas entre la leyanterior (la cual ya era complicada) y los múltiples regímenes nuevos

Tanto el Departamento del Tesoro como el IRS podrán enmendar dichosproblemas a través de regulaciiones, sin embargo enfrentan un retoenorme

Alcance y complejidad de las guías requeridas

Presión para emitir guías de inmediato vs. tiempo requerido paraasegurarse que todas las consecuencias técnicas son consideradas

Limitaciones a – así como incertidumbre respecto del alcance de –facultades reglamentarias

Limitaciones de equipo Treasury/IRS

Implementación

14

Derivado de que muchas de las disposiciones de la reforma entraron envigor a partir de enero 2018, el Departamento del Tesoro enfrentamuchas preguntas urgentes

Se han emitido tres notas, se han prometido más

Inicio admirable, mismo que será difícil de mantener

Aquello que el Departamento del Tesoro no pueda arreglar mediantenotas o reglamentos permanecerá sin corrección

Camino difícil para emitir legislación que proporcione correccionestécnicas al vocabulario de la reforma

Así que cuando tu asesor de los E.U.A. te diga no es del todo clarocomo funciona algo, por favor créannos …

Implementación

Nuevo régimen de Impuestos Internacionales para Compañías basadas en los E.U.A.

(reglas “Outbound”)

Territorialidad vs Tributación de renta mundial

Panorama de los Cambios

17

Las compañías de los E.U.A. eran gravadas por sus ingresos derenta mundial, incluyendo los ingresos derivados de sus sucursalesen el extranjero

Pero los impuestos sobre ingresos de CFC’s propiedad decompañías de los E.U.A. era diferido generalmente hasta surepatriación mediante distribución de dividendos a sus accionistasen los E.U.A.

Las reglas del “Sub-apartado F” imponen impuestos anti-diferimiento inmediatamente sobre diferentes categorías de ingresopasivo y de fácil movilidad

Generalmente se permitía un acreditamiento del impuesto pagadoen el extranjero, sujeto a complejas limitaciones

Reglas de tributación de los E.U.A hasta hace un mes

18

¿Qué no cambió?:

Las compañías de los E.U.A. aun son gravadas por sus ingresos

provenientes de renta mundial, incluyendo los ingresos de sus

sucursales extranjeras

El “Sub-apartado F” aun grava los ingresos pasivos y de fácil

movilidad generados por CFC’s de manera anticipada

El acreditamiento de impuestos extranjeros aun resulta aplicable,

sin embargo se encuentra sujeto a ciertos límites

Mucho del viejo sistema permanece sin cambios

19

¿Qué cambió?:

En principio, los dividendos de utilidades previamente no gravadas en

E.U.A., estarán exentas en los E.U.A. bajo un sistema de “participation

exemption” estableciéndose así el denominado sistema territorial

Sin embargo, el Nuevo régimen (GILTI) aplicará inmediatamente a la

mayoría de los ingresos no provenientes del “Sub-apartado F” de la

CFC a una tasa reducida. En consecuencia, el Sistema territorial

únicamente aplicara a una pequeña porción de los ingresos del CFC.

El impuesto inmediato de transición resulta aplicable todos los ingresos

previamente diferidos en afiliadas extranjeras (“repatriación obligatoria”)

Muchos ajustes de menor escala

¿Qué pasa con el nuevo sistema territorial?

20

En resumen: la tributación sobre renta mundial se ha expandido a la

mayoría de los ingresos de CFCs pese a la etiqueta de “territorial”,

además se suman nuevos impuestos a la ya existente complejidad

El resultado: mayor complejidad que nunca, derivado de la difícil redacción

de las nuevas reglas, además de la compleja interacción entre las nuevas

y viejas reglas

La reacción de la mayoría de los profesionistas en material fiscal

internacional :

El resultado: complejidad al cuadrado

21

El resto de esta presentación resume tres disposiciones clave:

El sistema de “participation exemption” bajo el nuevo sistema

“territorial”

El impuesto GILTI que limita la aplicación del sistema territorial

El impuesto de transición sobre ingresos diferidos en el extranjero

de CFC’s

Tres disposiciones claves

22

Sistema “Territorial”

Participation Exemption para Dividendos Extranjeros

23

Sistema territorial nominal: participation exemption en la

forma de una deducción del 100% de la deducción por

dividendos recibidos (DDR)

Generalmente disponible a los dividendos de

corporaciones extranjeras recibidos por corporaciones

de los E.U.A., si:

La corporación de los E.U.A. posee al menos 10%

de las acciones de la corporación extranjera, ya

sea por voto o valor; y

La corporación de los E.U.A. ha poseído dichas

acciones durante al menos un año

Aplicable a distribuciones realizadas después de

12/31/17

Sin embargo, la exención es irrelevante si los ingresos

fueron gravados previamente bajo el sub-apartado F o

el régimen GILTI (discutido más adelante)

No se permite el acreditamiento del impuesto

extranjero por los dividendos elegibles DDR

Sistema “Territorial”

Foreign

Corporation

U.S.

Corporation

• Mínimo 10% de la

propiedad de las

acciones

• Mínimo un año de

tenencia accionaria

Ingresos Extranjeros: no del

Sub-apartado F, ni GILTI

Dividendos

exentos

24

Puntos Técnicos

El Sistema de “participation exemption” no aplica a:

Dividendos pagados de fuente de los E.U.A. a la corporación extranjera

Dividendos de una PFIC

Dividendos de utilidades que fueron previamente gravadas bajo el Sub-apartado F o GILTI, (PTI) es exento de manera separada

Sin embargo, puede generar acreditamientos de impuestos pagados en el extranjero, diferentes de los dividendos elegibles para DDR

Los dividendos elegibles para su deducción, son definidos de manera amplia

Aplicable a ganacias derivadas de enajenación de acciones tratadas como dividendos de acuerdo a la sección 1248

Ejemplo del Conference Report: dividendos provenientes de un CFC poseído por accionistas de los E.U.A. a través de una partnership

Participation Exemption

Non-U.S.

Corporation

U.S.

Corporation

Dividendos

exentos

• Mínimo 10% de la

propiedad de las

acciones

• Mínimo un año de

tenencia accionaria

Ingresos Extranjeros: no del

Sub-apartado F, ni GILTI, ni PFIC,

ni de fuente de los EUA

25

Regla contra Dividendos Híbridos

U.S.

Parent

CFC

Instrumento hibrido:

● Acciones en U.S.

● Deuda en el

extranjero

Pago:

● Dividendo en U.S.

● Intereses en el

extranjero

No DDR por dividendos híbridos

distribuidos por CFC’s

Dividendos híbridos definido como

pago mediante el cual el CFC recibe

una deducción u “otro beneficio fiscal”

en un país extranjero

Adicionalmente, los dividendos híbridos

pagados entre CFC’s relacionados

generalmente se tratán como ingresos

del Sub-apartado F

No se permite el acreditamiento del

impuesto pagado en el extranjero,

incluyendo los dividendos híbridos

tratados como ingresos del Sub-

apartado F

26

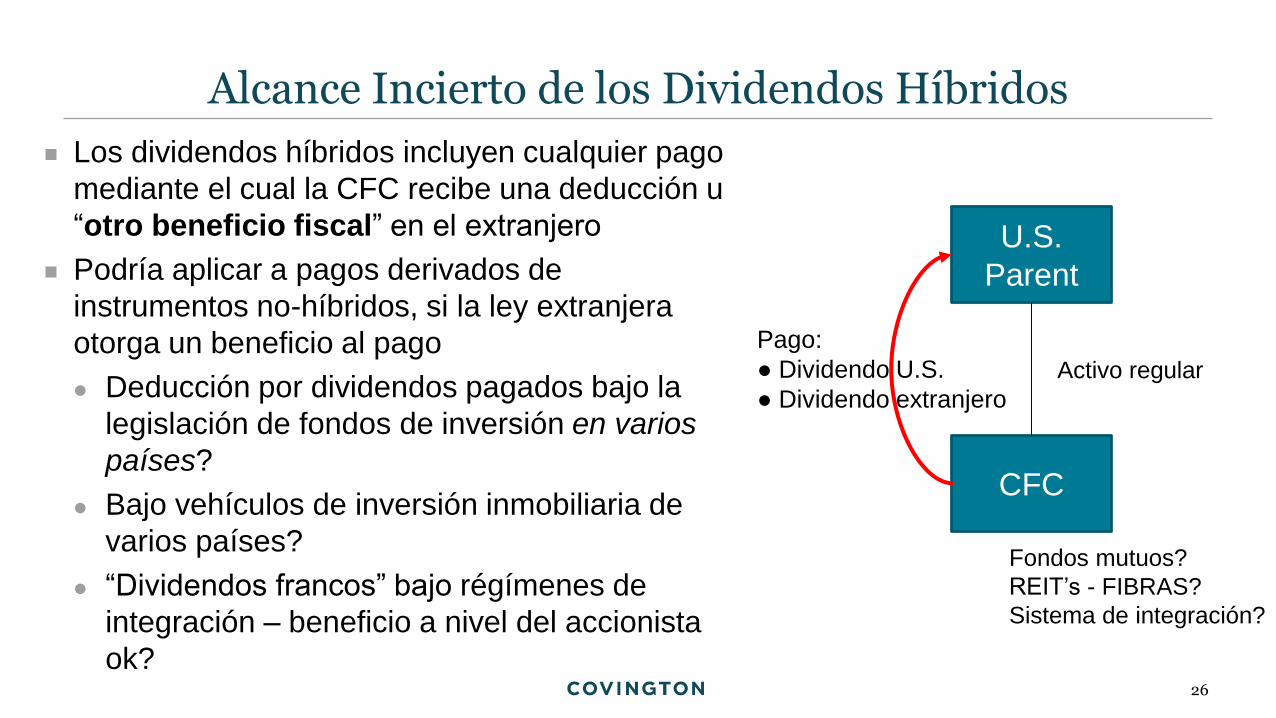

Alcance Incierto de los Dividendos Híbridos

U.S.

Parent

CFC

Activo regular

Pago:

● Dividendo U.S.

● Dividendo extranjero

Los dividendos híbridos incluyen cualquier pago

mediante el cual la CFC recibe una deducción u

“otro beneficio fiscal” en el extranjero

Podría aplicar a pagos derivados de

instrumentos no-híbridos, si la ley extranjera

otorga un beneficio al pago

Deducción por dividendos pagados bajo la

legislación de fondos de inversión en varios

países?

Bajo vehículos de inversión inmobiliaria de

varios países?

“Dividendos francos” bajo régímenes de

integración – beneficio a nivel del accionista

ok?

Fondos mutuos?

REIT’s - FIBRAS?

Sistema de integración?

27

GILTI

Nuevo Impuesto sobre Ingresos Intangibles Gravados a una Tasa Baja

28

El Impuesto sobre Ingresos Intangibles Gravados a una

Tasa Baja (Global Intangible Low Taxed Income o

“GILTI”) es un régimen independiente

Aplicable únicamente a CFC’s

Aplicable en adición al Sub-apartado F

Independientemente del nombre, aplica a ingresos

que no son intangibles ni gravados a una tasa baja

De hecho, aplica a la mayoría del ingreso que no es

del Sub-apartado F

GILTI – En general

29

La tasa aplicable es del 10.5% basado en una deducción del 50%

El acreditamiento del impuesto pagado en el extranjero resulta aplicable, pero sujeto a múltiples limites, incluyendo:

Reducción automática del 20% de los créditos disponibles

Canastas separadas de limitación

No carryovers, no se puede acreditar excedentes en futuros años

Una vez que el impuesto GILTI ha sido aplicado a los ingresos de una CFC, estos pueden ser retornados a los E.U.A. como ingresos previamente gravados (PTI) no sujetos a mayores impuestos en los E.U.A.

GILTI – En general

30

En principio, el impuesto aplica a ingresos de CFC’s que excedan elrendimiento ficto permitido por la formula sobre activos tangibles

El impuesto GILTI se calcula a nivel del accionista de los E.U.A. mediante laamortización de los resultados de ingresos y pérdidas de CFC’s (testedincome, tested loss)

Incluye casi todos los ingreso que no son del Sub-apartado F

La principal excepción son los ingresos derivados de la extracción dehidrocarburos (petróleo y gas)

El resultado del ingreso neto es reducido por un rendimiento ficto sobreactivos tangibles

Rendimiento ficto del 10%

Aplica a los activos invertidos en negocios calificados (QBAI) por cada CFC,reducido por el interés deducible

Resultado final es ingreso GILTI sujeto a tributación

Definición de GILTI

31

En general, QBAI son bienes tangibles depreciables utilizados en la

actividad comercial

Excluye bienes que generan ingresos del Sub-apartado F

Y excluye todos los bienes del CFC que generan pérdidas

Dado que cómputo de los ingresos tangibles esta basado en una

fórmula, GILTI no se encuentra ligado a ingresos intangibles: las

reglas simplemente asumen que el rendimiento en exceso de 10%

de QBAI deriva de intangibles

Afecta de forma diferente a las diferentes industrias, por ejemplo,

ingresos por servicios generalmente serán GILTI

GILTI tampoco excluye ingresos gravados a tasa altas de impuesto

QBAI y Rendimiento Ficto sobre Activos Tangibles

32

CFC1 USP

Ingresos fuera del Sub F (ingresos

examinados)

800

Impuestos extranjeros 200

QBAI 2000

Ingresos examinados netos del

CFC

800

Retorno ficto del 10% sobre

tangibles

200

GILTI 600

Impuestos presumidos como

pagados 600/800 x 200

150

Reducción de impuestos del 20% 120

GILTI Ejemplo 1 – Caso Base

U.S.

Parent

CFC1

800 ingresos examinados

200 impuestos extranjeros

2000 QBAI

33

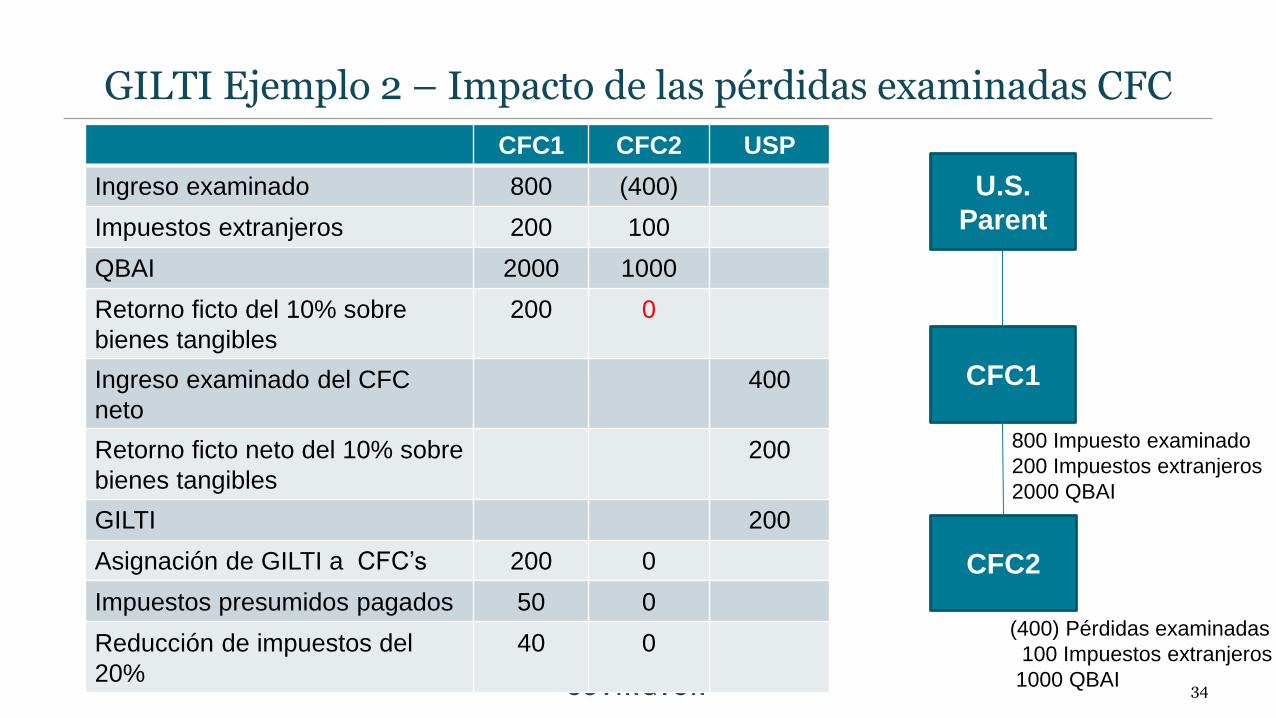

Una CFC podría por supuesto perder dinero en un ejercicio fiscal

Dicha “pérdida examinada de la CFC” podría crear varios

problemas bajo las reglas GILTI

QBAI de una pérdida examinada de la CFC no será considerada-

no origina ningún retorno sobre bienes tangibles

Los impuestos extranjeros pagados por una pérdida examinada

del CFC, no son acreditables

El acreditamiento de impuestos extranjeros de otros CFC’s será

reducido, en la medida en que las pérdidas examinadas

amorticen otros ingresos examinados de otros CFC’s

Planeación con GILTI – Pérdida Examinada del CFCs

34

CFC1 CFC2 USP

Ingreso examinado 800 (400)

Impuestos extranjeros 200 100

QBAI 2000 1000

Retorno ficto del 10% sobre

bienes tangibles

200 0

Ingreso examinado del CFC

neto

400

Retorno ficto neto del 10% sobre

bienes tangibles

200

GILTI 200

Asignación de GILTI a CFC’s 200 0

Impuestos presumidos pagados 50 0

Reducción de impuestos del

20%

40 0

GILTI Ejemplo 2 – Impacto de las pérdidas examinadas CFC

U.S.

Parent

CFC2

CFC1

800 Impuesto examinado

200 Impuestos extranjeros

2000 QBAI

(400) Pérdidas examinadas

100 Impuestos extranjeros

1000 QBAI

35

CFC1 + CFC 2 USP

Ingreso examinado 400

Impuestos extranjeros 300

QBAI 3000

Rendimiento ficto sobre bienes

tangibles

300

Ingreso examinado neto del CFC 400

Rendimiento ficto sobre bienes

tangibles

300

GILTI 100

Asignación de GILTI a CFC’s 100

Impuestos presumidos pagados 75

Reducción de impuestos del 20% 60

GILTI Ejemplo 3 – Una solución para pérdidas examinadas CFC

U.S.

Parent

CFC2

CFC1

800 Ingreso examinado

200 impuestos extranjeros

2000 QBAI

(400) Pérdida examinada

100 Impuestos extranjeros

1000 QBAI100 menos GILTI, 20 más FTC’s

36

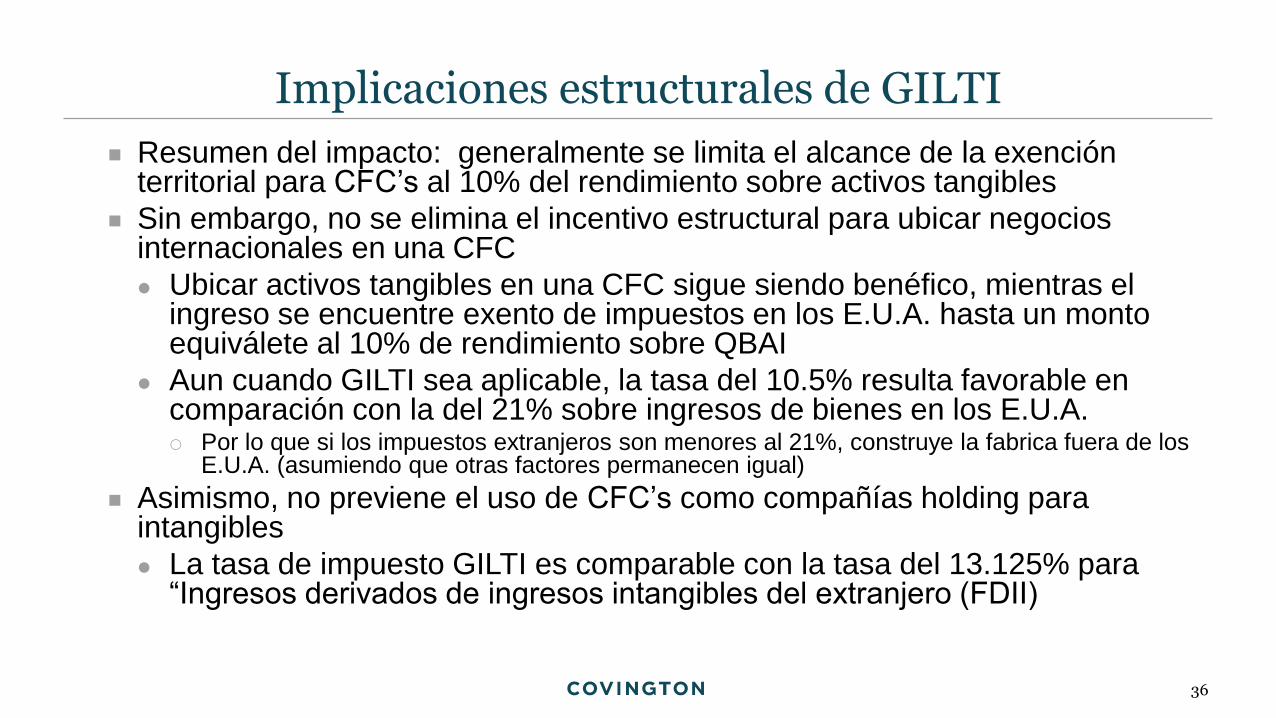

Resumen del impacto: generalmente se limita el alcance de la exención territorial para CFC’s al 10% del rendimiento sobre activos tangibles

Sin embargo, no se elimina el incentivo estructural para ubicar negocios internacionales en una CFC

Ubicar activos tangibles en una CFC sigue siendo benéfico, mientras el ingreso se encuentre exento de impuestos en los E.U.A. hasta un monto equiválete al 10% de rendimiento sobre QBAI

Aun cuando GILTI sea aplicable, la tasa del 10.5% resulta favorable en comparación con la del 21% sobre ingresos de bienes en los E.U.A. Por lo que si los impuestos extranjeros son menores al 21%, construye la fabrica fuera de los

E.U.A. (asumiendo que otras factores permanecen igual)

Asimismo, no previene el uso de CFC’s como compañías holding para intangibles

La tasa de impuesto GILTI es comparable con la tasa del 13.125% para “Ingresos derivados de ingresos intangibles del extranjero (FDII)

Implicaciones estructurales de GILTI

37

Complejidad: el diagrama de flujo de 13 pasos de otra firma ejemplifica la complejidad real del nuevo régimen GILTI

Sin embargo, en realidad es peor: muchos pasos involucraran sub-rutas que no son mostradas, en particular aquellas relacionadas con el cálculo de impuestos extranjeros

El anexo 2 proporciona los detalles técnicos de las reglas de acreditamiento de impuestos pagados en el extranjero bajo GILTI, así como el tratamiento de ingreso previamente gravado (PTI) bajo GILTI

El análisis se complica cuando se aplican estas reglas a cientos de CFC’s

Conclusiones GILTI

Compañías de E.U.A. con operación en

México deben evaluar la necesidad de

reestructurarse por impacto de GILTI,

evaluando el impacto de las pérdidas

examinadas de CFC, maximizando el

beneficio de QBAI e impuesto acreditable, y

planeando el PTI

38

Impuesto a la Repatriación Obligatoria

Impuesto de los E.U.A. sobre Utilidades Diferidas de Afiliadas Extranjeras

39

La nueva sección 965 impone un impuesto a todas las utilidades extranjeras diferidas

En principio, precio por transición a un nuevo sistema “territorial”

Aplica a los Accionistas de los E.U.A. dueños de más del 10% Corporaciones

Extranjeras con Ingresos Diferidos (DFIC’s), que son CFC’s , así como otras

corporaciones extranjeras poseídas en más del 10% por accionistas de los E.U.A.

La tasa corporativa del impuesto, es reducida dependiendo de los bienes poseídos.

15.5% para el efectivo y equivalentes

8% para otros bienes

La reducción de la tasa es implementada a través de una deducción

Ajustes para diferentes tasas corporativas aplicables en 2017 y 2018

Personas físicas sujetas a mayores tasas

Impuesto a la repatriación obligatoria - Panorama

40

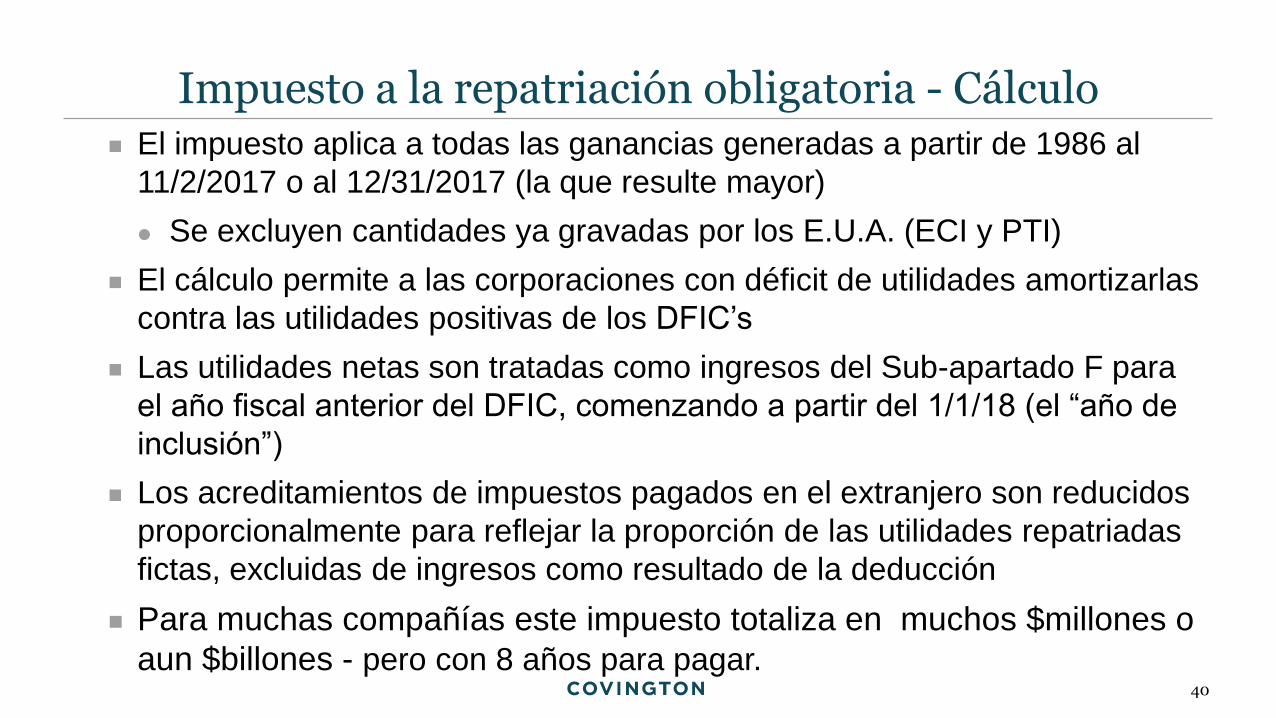

El impuesto aplica a todas las ganancias generadas a partir de 1986 al

11/2/2017 o al 12/31/2017 (la que resulte mayor)

Se excluyen cantidades ya gravadas por los E.U.A. (ECI y PTI)

El cálculo permite a las corporaciones con déficit de utilidades amortizarlas

contra las utilidades positivas de los DFIC’s

Las utilidades netas son tratadas como ingresos del Sub-apartado F para

el año fiscal anterior del DFIC, comenzando a partir del 1/1/18 (el “año de

inclusión”)

Los acreditamientos de impuestos pagados en el extranjero son reducidos

proporcionalmente para reflejar la proporción de las utilidades repatriadas

fictas, excluidas de ingresos como resultado de la deducción

Para muchas compañías este impuesto totaliza en muchos $millones o

aun $billones - pero con 8 años para pagar.

Impuesto a la repatriación obligatoria - Cálculo

41

La tasa del 15.5% aplica a la “posición de efectivo” del DFIC

La posición de efectivo se basa en el mayor de:

El efectivo al cierre de “año de inclusión” o

El promedio de efectivo al cierre de los dos años fiscales

anteriores al 11/2/17

La medida de la posición de efectivo es una foto ― es irrelevante si

el efectivo se tuvo temporalmente en una fecha determinada

Ver Anexo 3 para una discusión adicional sobre la posición de

efectivo determinado y otros problemas técnicos del impuesto por

repatriación

Impuesto a la repatriación obligatoria – Posición de efectivo

42

La mayoría de los aspectos del impuesto de repatriación ya están fijos, pero todavía hay áreas de oportunidad para grupos de los E.U.A.

Para una CFC cuyo año fiscal termina el 30 de noviembre, para efectos fiscales de los E.U.A., es posible que afecte la posición de efectivo al asegurar que los saldos efectivos en 11/30/18 no sean mayores a sus saldos anteriores.

Para una CFC cuyo ejercicio fiscal termina el 31 de diciembre, para efectos fiscales de los E.U.A. y que pagaron dividendos durante el calendario 2017, cambiar a un cierre fiscal al 30 de noviembre puede brindar resultados beneficiosos, al mover el año de inclusión a 2018.

Impuesto a la repatriación obligatoria – Actividad actual

43

Cantidades importantes de utilidades serán sujetas al impuesto sobre repatriación volviéndose ingresos previamente gravados que pueden ser repatriados a los E.U.A. sin mayor pago de impuestos.

Un enfoque de planeación a futuro estará relacionada con dividendos PTI provenientes de CFC’s

Dichas repatriaciones futuras pueden traer consigo acreditamiento de impuestos pagados en el extranjero adicionales

Para cualquier retención de impuestos sobre dividendos

Para cualquier otro impuesto posterior sobre ingresos del extranjero (ej.: pago de dividendos entre CFC’s)

Las compañías que hagan repatriaciones en efectivo en un futuro necesitarán enfocarse en maximizar los beneficios del acreditamientode impuestos pagados en el extrajero para las distribuciones PTI

Impuesto a la repatriación obligatoria – Actividad Futura

44

Otros Impuestos Outbound

Y los sobrevivientes no modificados

45

La Sección 902 acreditamiento del impuesto pagado en el extranjero, fue eliminada; sin embargo, dicho

acreditamiento bajo la sección 960 subsiste para efectos del Sub-apartado F y GILTI

Nueva tasa preferencial para “ingresos intangibles derivados del extranjero” (FDII), basado en una

deducción del 37.5%, generando una tasa efectiva del impuesto del 13.125% - un régimen de caja de

patentes o patent box, sin la caja

Modificación de algunas de las disposiciones del Sub-apartado F, sin embargo, la mayoría de las reglas

para Compañías basadas en el extranjero y la sección 956 sobre inversiones en los E.U.A. son retenidas

Las reglas sobre transferencias al extranjero son expandidas para incluir intangibles adicionales – crédito

mercantil, negocio en marcha, fuerza de trabajo en marcha

Se eliminan las deducciones por pagos a ciertas transacciones relacionadas con transacciones hibridas

entre partes relacionadas, o tratadas como ingreso del Sub-apartado F

Se elimina la tasa de dividendos calificados para compañías invertidas después de la fecha de

publicación

Base Erosion and Anti-Abuse Tax (BEAT), es un impuesto mínimo para ciertos pagos entre partes

relacionadas

Enfocado principalmente a pagos al extranjero y en consecuencia cubierto por el siguiente panelista

Sin embargo, fácilmente puede afectar a compañías de los E.U.A. que efectúan pagos a CFC’s y que

se pueden empalmar con GILTI y el Sub-apartado F

Lista rápida de otros impuestos Outbound

46

Compañías basadas en México generalmente no se verán

directamente afectadas por cambios en las reglas outbound de los

E.U.A. para efectos de gravar entidades de los E.U.A. Sin

embargo, podrían verse afectadas por las nuevas reglas que

impactan a sus competidores en los E.U.A.

Existe un cambio que podría afectar a grupos mexicanos con

subsidiarias en los E.U.A.

El efecto de dicho cambio podría tratar a las subsidiarias

extranjeras como CFC’s de la subsidiaria de los E.U.A.

No se trata de una preocupación mayor en la mayoría de las

estructuras, sin embargo, es algo para estar al pendiente

Cambio en reglas Outbound que podría afectar a grupos extranjeros

47

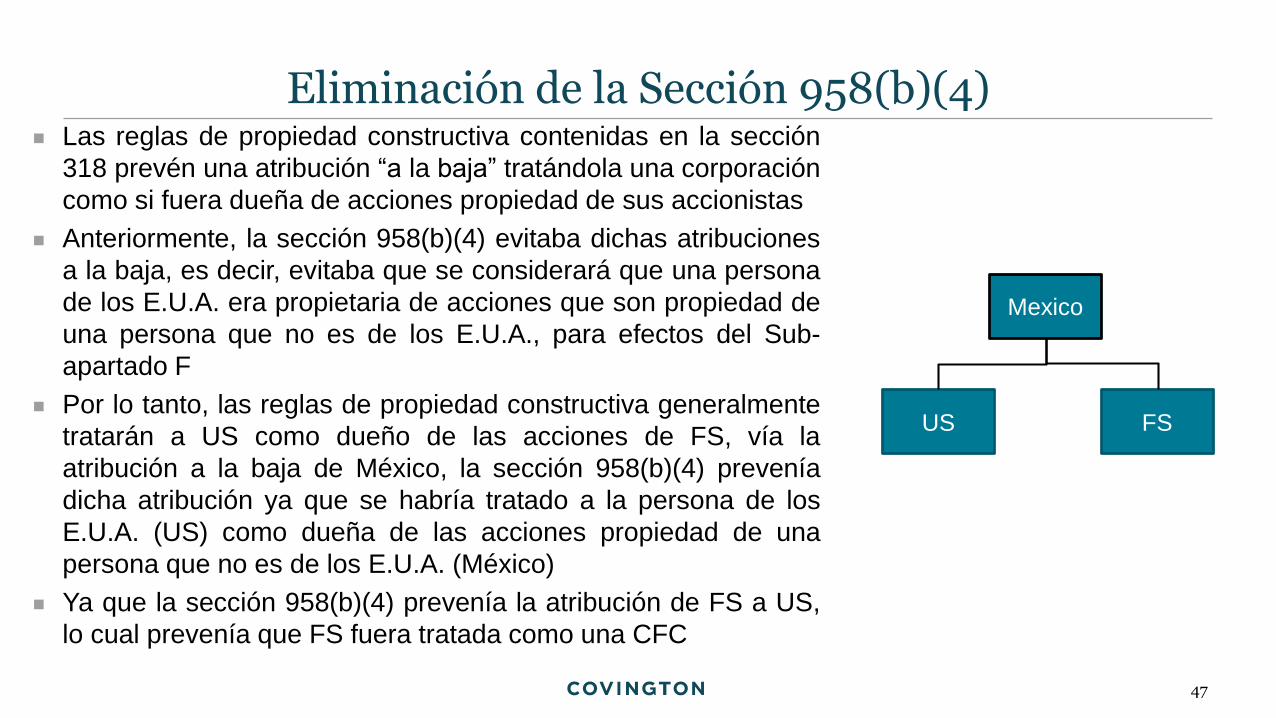

Las reglas de propiedad constructiva contenidas en la sección

318 prevén una atribución “a la baja” tratándola una corporación

como si fuera dueña de acciones propiedad de sus accionistas

Anteriormente, la sección 958(b)(4) evitaba dichas atribuciones

a la baja, es decir, evitaba que se considerará que una persona

de los E.U.A. era propietaria de acciones que son propiedad de

una persona que no es de los E.U.A., para efectos del Sub-

apartado F

Por lo tanto, las reglas de propiedad constructiva generalmente

tratarán a US como dueño de las acciones de FS, vía la

atribución a la baja de México, la sección 958(b)(4) prevenía

dicha atribución ya que se habría tratado a la persona de los

E.U.A. (US) como dueña de las acciones propiedad de una

persona que no es de los E.U.A. (México)

Ya que la sección 958(b)(4) prevenía la atribución de FS a US,

lo cual prevenía que FS fuera tratada como una CFC

Eliminación de la Sección 958(b)(4)

Mexico

US FS

48

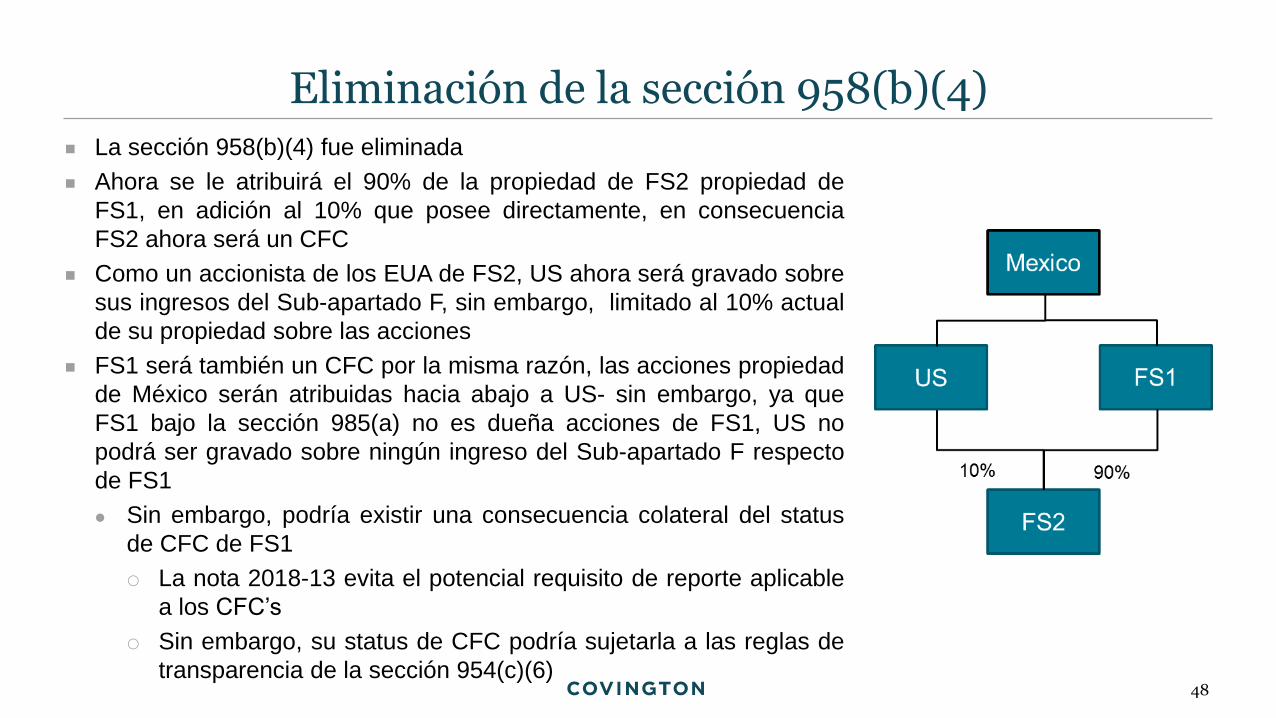

La sección 958(b)(4) fue eliminada

Ahora se le atribuirá el 90% de la propiedad de FS2 propiedad de

FS1, en adición al 10% que posee directamente, en consecuencia

FS2 ahora será un CFC

Como un accionista de los EUA de FS2, US ahora será gravado sobre

sus ingresos del Sub-apartado F, sin embargo, limitado al 10% actual

de su propiedad sobre las acciones

FS1 será también un CFC por la misma razón, las acciones propiedad

de México serán atribuidas hacia abajo a US- sin embargo, ya que

FS1 bajo la sección 985(a) no es dueña acciones de FS1, US no

podrá ser gravado sobre ningún ingreso del Sub-apartado F respecto

de FS1

Sin embargo, podría existir una consecuencia colateral del status

de CFC de FS1

La nota 2018-13 evita el potencial requisito de reporte aplicable

a los CFC’s

Sin embargo, su status de CFC podría sujetarla a las reglas de

transparencia de la sección 954(c)(6)

Eliminación de la sección 958(b)(4)

49

Impacto potencial de los cambios en inversiones de los EUA en México y otros

lugares

Ideas preliminares

50

Como se señaló, el nuevo régimen no elimina los incentivos

estructurales para ubicar operaciones internacionales en CFC’s

Ubicar activos tangibles en CFC’s continua siendo benéfico, ya

que el ingreso esta exento en los E.U.A. en la proporción del

10% de rendimiento sobre QBAI

Aun cuando GILTI resulte aplicable, la tasa del 10.5% resulta

mejor que la del 21% para bienes localizados en los E.U.A.

El factor critico será determinar si es posible que los impuestos

extranjeros sean inferiores al 21%

Impacto General del Nuevo Sistema

51

¿Es posible disminuir la tasa del impuesto mexicano por debajo del 21%?

Si es posible, en consecuencia ubicar negocios en México continuará ofreciendo ventajas a los accionistas de los E.U.A., pese a GILTI

Si no es posible, con el tiempo las compañías considerarán alternativas, sin embargo, los impuestos no determinan por si solos las decisiones de inversión

En todos los eventos una reestructuración substancial se requiere para manejar las disposiciones de GILTI, FTC and PTI

Asimismo, podría existir un creciente interés en joint-venturescontroladas desde México

Compañías de los EUA operando en México

52

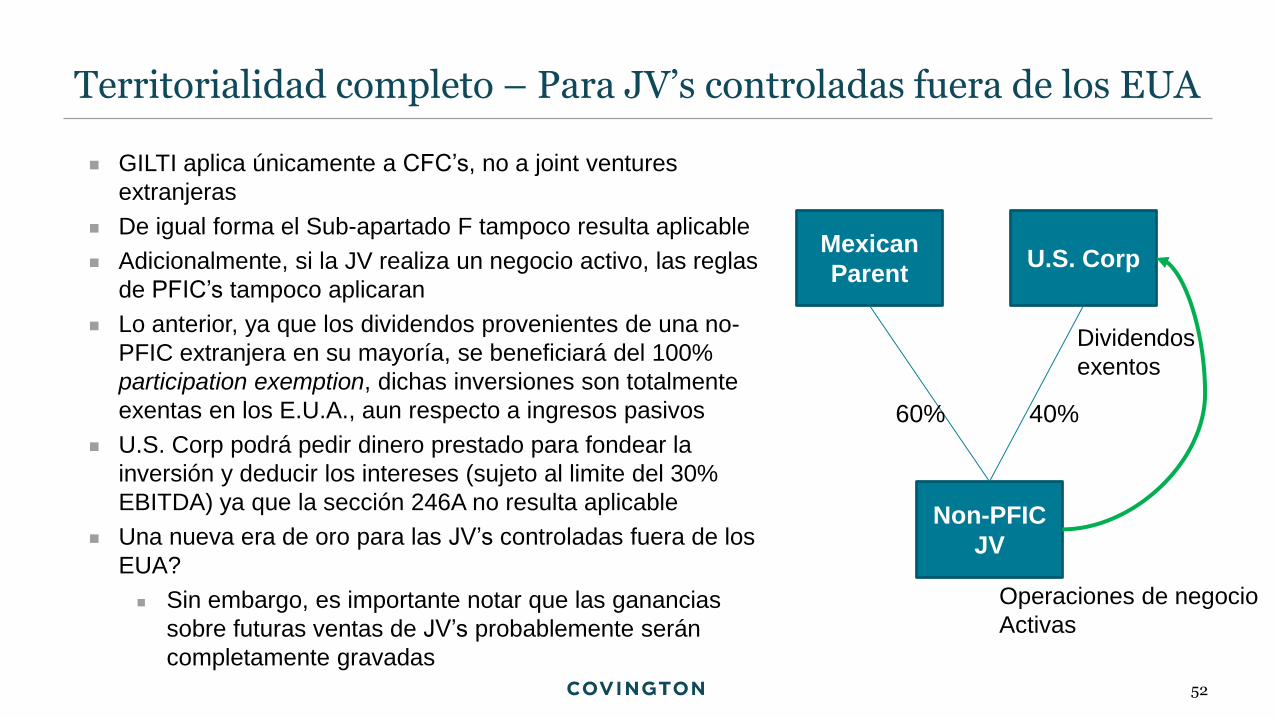

GILTI aplica únicamente a CFC’s, no a joint ventures

extranjeras

De igual forma el Sub-apartado F tampoco resulta aplicable

Adicionalmente, si la JV realiza un negocio activo, las reglas

de PFIC’s tampoco aplicaran

Lo anterior, ya que los dividendos provenientes de una no-

PFIC extranjera en su mayoría, se beneficiará del 100%

participation exemption, dichas inversiones son totalmente

exentas en los E.U.A., aun respecto a ingresos pasivos

U.S. Corp podrá pedir dinero prestado para fondear la

inversión y deducir los intereses (sujeto al limite del 30%

EBITDA) ya que la sección 246A no resulta aplicable

Una nueva era de oro para las JV’s controladas fuera de los

EUA?

Sin embargo, es importante notar que las ganancias

sobre futuras ventas de JV’s probablemente serán

completamente gravadas

Territorialidad completo – Para JV’s controladas fuera de los EUA

Mexican

Parent

Non-PFIC

JV

U.S. Corp

60% 40%

Dividendos

exentos

Operaciones de negocio

Activas

53

Las reglas “outbound” de la “Tax Cuts and Jobs Act” parecen reflejarconfusiones de política fiscal

El sistema territorial fue adoptado para mejorar la competitividadinternacional de multinacionales ubicadas en los E.U.A.

Muchos de los beneficios del sistema territorial se ven cuartados porla implementación de GILTI

La mayoría de las multinacionales basados en los E.U.A. continuaranusando estructuras CFC para sus estructuras de inversióninternacionales

Sin embargo, el nuevo sistema requiere reflexionar las operacionestransfronterizas tradicionales, y requerirá reestructuras significativaspara la mayoría de los grupos multinacionales

Conclusiones

54

Anexos – Materiales Técnicos

English Only

55

Appendix 1: Revenue Effects of International Provisions

56

Revenue Effects of Major International Provisions

Source: DC Bar Taxation Community, Materials for Conference on the Tax Cuts and Jobs Act Held

January 25, 2018

57

Appendix 2: GILTI Foreign Tax Credits

And Other GILTI Complications

58

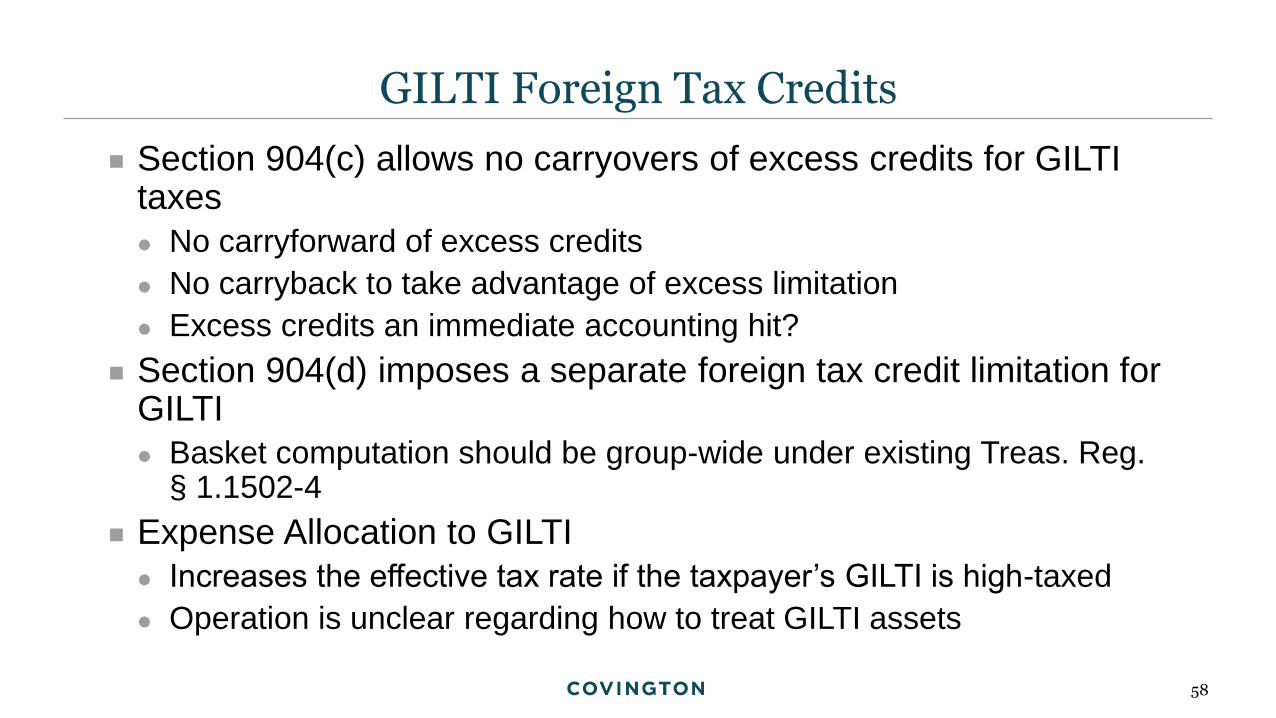

Section 904(c) allows no carryovers of excess credits for GILTI taxes

No carryforward of excess credits

No carryback to take advantage of excess limitation

Excess credits an immediate accounting hit?

Section 904(d) imposes a separate foreign tax credit limitation for GILTI

Basket computation should be group-wide under existing Treas. Reg. § 1.1502-4

Expense Allocation to GILTI

Increases the effective tax rate if the taxpayer’s GILTI is high-taxed

Operation is unclear regarding how to treat GILTI assets

GILTI Foreign Tax Credits

59

New section 960(d) provides a standalone deemed-paid foreign tax credit for GILTI inclusions, subject to several reductions

First, any FTCs related to the exempt portion of the CFC’s tested income because of the deemed return to QBAI are not creditable

Next, any tested income that is reduced by the netting of tested losses limits available credits based on the U.S. shareholder’s “inclusion percentage”

The inclusion percentage is the ratio of the U.S. shareholder’s GILTI to the gross tested income of its CFCs, before reduction for tested losses

Any FTCs of a tested loss company are not creditable

Finally, the credits that are included under section 960(b) are reduced by 20% (only 80% are creditable)

Section 78 gross-up is still 100% of the foreign taxes deemed paid

And then there is the FTC limitation, expense allocation, all with no carryovers

GILTI Foreign Tax Credits – The Haircuts

60

As noted, GILTI imposes an 80% limit on the creditability of the foreign taxes that are deemed paid by the U.S. Shareholder

The effect of the haircut is to impose residual U.S. tax even when the foreign rate exceeds the U.S. rate (up to 13.125 percent)

The policy rationale for the 80 percent haircut (and mismatched gross-up) has not been articulated

At odds with history—the FTC has been a dollar for dollar credit since it was enacted as part of the Revenue Act of 1918, almost 100 years ago

Same approach was proposed in the Obama Administration tax reform proposal (28% corporate rate, 19% foreign rate with a 85% FTC)

Tax Rate Impact of the 80% Haircut/100% Gross-Up

Foreign tax rate 0% 5% 10% 13.125% 15% 20%

Residual U.S. Tax Rate 10.5% 6.5% 2.5% 0% 0% 0%

TOTAL Global Tax Burden 10.5% 11.5% 12.5% 13.125% 15% 20%

61

Computation of credit under section 960(d) is U.S.-shareholder-by-U.S.-shareholder

Possible guidance to compute this on a consolidated basis similar to the approach in Notice 2018-07 on section 965?

Foreign taxes considered are those “properly attributable” to tested income

Seems to be adopting a factually based standard

Consider November 30 taxable year CFCs and December 31 tax accruals

Possible guidance to clarify this issue

Consider eliminating any foreign tax credit splitter arrangements (under section 909) between CFCs

GILTI Foreign Tax Credits – Uncertainties/Guidance Topics?

62

CFC1 CFC2 USP

Tested income 800 (400)

Foreign taxes 200 100

QBAI 0 0

Deemed TIR 0 0

Net CFC tested income 400

Deemed TIR 0

GILTI 400

Allocation of GILTI to CFCs 400 0

Deemed paid taxes 100 0

80% Haircut on Taxes 80 0

FTC Impact of Tested Loss CFCs

U.S.

Parent

CFC2

CFC1

800 Tested income

200 Foreign taxes

0 QBAI

(400) Tested loss

100 Foreign taxes

0 QBAI

63

CFC1 + CFC2 USP

Tested income 400

Foreign taxes 300

QBAI 0

Deemed TIR 0

Net CFC tested income 400

Deemed TIR 0

GILTI 400

Allocation of GILTI to CFCs 400

Deemed paid taxes 300

80% Haircut on Taxes 240

GILTI Planning – FTC Impact of Tested Loss CFCs

U.S.

Parent

CFC1

800 Tested income

200 Foreign taxes

0 QBAI

(400) Tested loss

100 Foreign taxes

0 QBAISame GILTI, 160 more FTCs

CFC2

64

Because GILTI is calculated separately for each U.S. shareholder, the tax may differ if CFCs with varying attributes are placed in separate U.S. shareholder chains

Need to avoid certain traps:

One U.S. shareholder with tested loss CFC

Another U.S. shareholder with QBAI-owning CFC, or CFC subject to foreign taxes

GILTI Planning – Shareholder-by-Shareholder

U.S. Parent

CFC3CFC2

U.S. SH 2 U.S. SH 3

CFC1

U.S. SH 1

Tested Loss Tested Income QBAI / FTCs

65

Section 951A is a standalone inclusion rule separate from section

951

But GILTI inclusions are “treated in the same manner as an amount

included under section 951(a)(1)(A)” for purposes of section 959

(among several others)

GILTI earnings when distributed should thus be treated as PTI and

excluded from gross income under section 959(a) and create basis

under section 961

PTI Treatment of GILTI Earnings

66

Section 960 is not on the list of provisions for which GILTI

inclusions are treated “in the same manner as” section 951

inclusions

But a GILTI PTI distribution should nevertheless give rise to

additional deemed paid credits under section 960(b) for any foreign

taxes not previously deemed paid (e.g. on inter-CFC distributions)

Section 960(b) applies to any distribution excluded under section 959(a)

And GILTI PTI distributions are excluded under section 959(a)

GILTI PTI Distributions – FTCs

67

Ordinarily a PTI distribution also provides an increase in FTC

limitation

Prior law rules providing for an excess limitation account available to

PTI distributions were moved from section 960(b) to section 960(c)

without revision

But section 960(c) by its terms applies only to inclusions under

section 951(a), and GILTI is section 951A, not 951(a)

Guidance should confirm that distributions of GILTI PTI will benefit

from section 960(c) limitation

No reason for differing treatment – the statute clearly provides

section 960(b) credits, and so no reason to not provide consistent

treatment for GILTI with additional limitation under section 960(c)

GILTI PTI Distributions – FTC Limitation Bump?

68

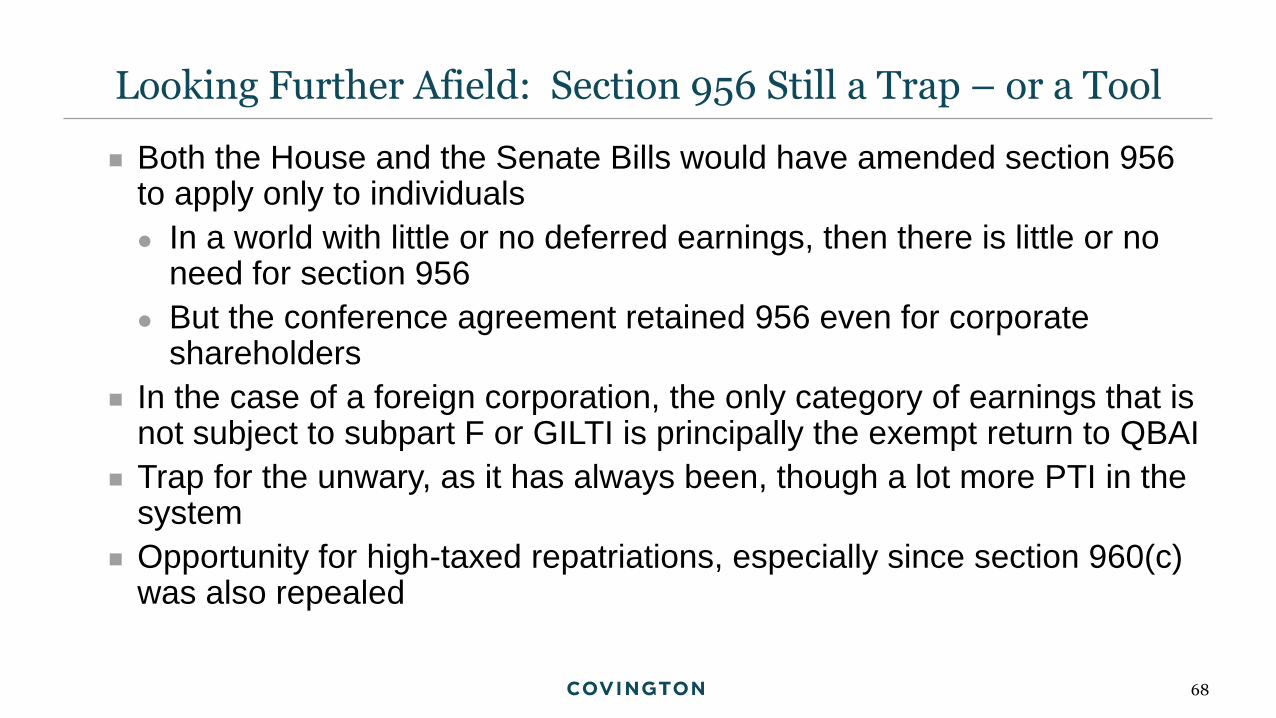

Both the House and the Senate Bills would have amended section 956 to apply only to individuals

In a world with little or no deferred earnings, then there is little or no need for section 956

But the conference agreement retained 956 even for corporate shareholders

In the case of a foreign corporation, the only category of earnings that is not subject to subpart F or GILTI is principally the exempt return to QBAI

Trap for the unwary, as it has always been, though a lot more PTI in the system

Opportunity for high-taxed repatriations, especially since section 960(c) was also repealed

Looking Further Afield: Section 956 Still a Trap – or a Tool

69

In addition to providing the 50% deduction for GILTI, new section 250 also provides a 37.5% deduction for foreign-derived intangible income (FDII)

Based on the 21% corporate rate, this results in an adjusted tax rate of 13.125% for foreign-use intangibles held by U.S. taxpayers

This rate is comparable to the GILTI rate that would apply if the same intangibles were held by a CFC – in principle they should generate GILTI subject to U.S. tax at a nominal 10.5% rate, or depending on level of foreign taxation, an effective rate at or above 13.125%

So depending on foreign tax position, choice between CFC subject to GILTI and U.S. corporation with FDII benefits may be a close one

But need to factor in questions regarding WTO sustainability of FDII

Even Further Afield: Cousin FDII

70

Within the GILTI regime itself

Maximizing exempt “deemed tangible income return”

Managing foreign tax credits

Managing effects of CFC losses

Shareholder-by-shareholder calculations

Managing PTI distributions

Other possibilities that may help

956 planning

The FDII alternative

Checklist of Planning Levers Under GILTI

71

Appendix 3: Mandatory Repatriation Tax

Cash Position and PTI Planning

72

Notice 2018-7 provides critical relief for U.S. shareholders with

multiple inclusion years

Relief from potential double-counting of the cash position

Mechanism for estimating and adjusting for 11/30/18 cash balances

Notice 2018-7 addresses other double-counting issues

Relief for CFC to CFC loans

But still important to consider mechanics of cash pooling arrangements

with third-party banks

Mandatory Repatriation ― Notice Clarification of Cash Position

73

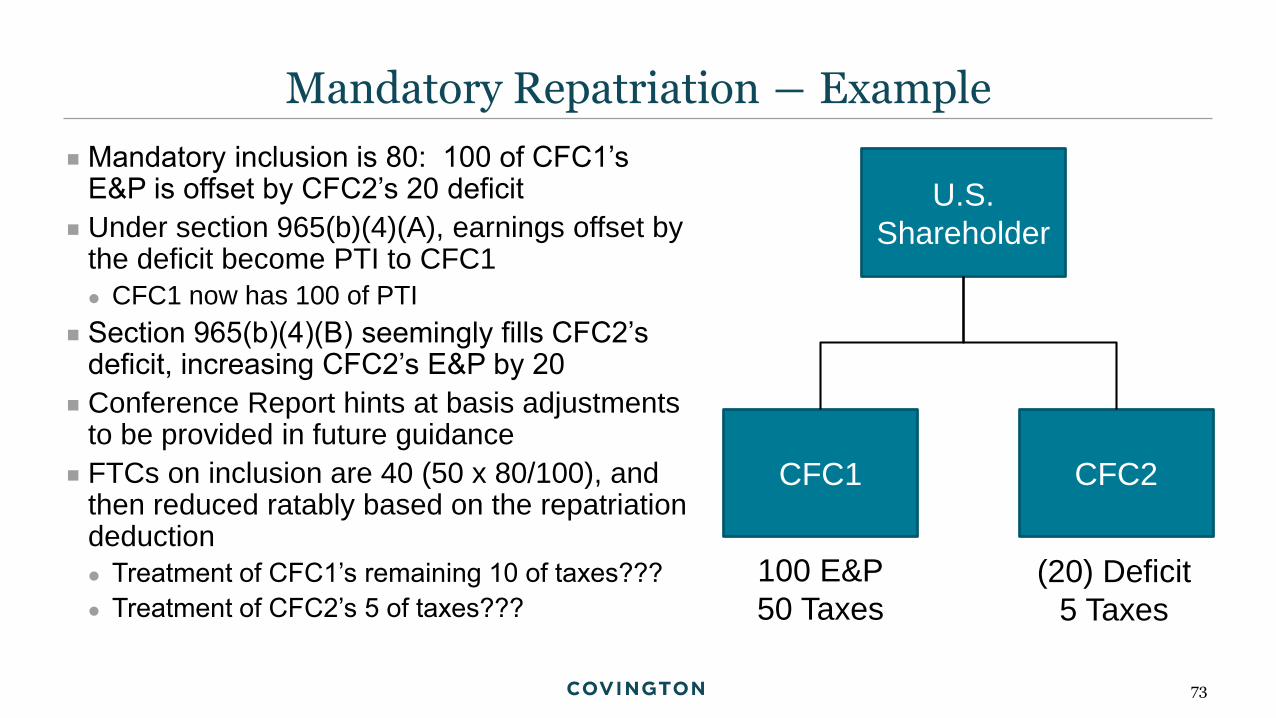

Mandatory Repatriation ― Example

U.S.

Shareholder

CFC1 CFC2

Mandatory inclusion is 80: 100 of CFC1’s E&P is offset by CFC2’s 20 deficit

Under section 965(b)(4)(A), earnings offset by the deficit become PTI to CFC1

CFC1 now has 100 of PTI

Section 965(b)(4)(B) seemingly fills CFC2’s deficit, increasing CFC2’s E&P by 20

Conference Report hints at basis adjustments to be provided in future guidance

FTCs on inclusion are 40 (50 x 80/100), and then reduced ratably based on the repatriation deduction

Treatment of CFC1’s remaining 10 of taxes???

Treatment of CFC2’s 5 of taxes???

100 E&P

50 Taxes

(20) Deficit

5 Taxes

74

Mandatory Repatriation ― PTI Implications

Important to carefully consider how foreign cash is repatriated

Location of PTI, which is spread amongst foreign subsidiaries

Basis concerns for inclusion-year distributions Notice 2018-7 attempted to address taxpayer concerns about timing of basis increase for section

965 PTI

Withholding tax issues arise for loans into the U.S. longer than six months

Consideration of withholding and other taxes on repatriating PTI and availability of a FTC under old section 960(a)(3) and revised section 960(b) Consider structuring distributions to avoid foreign withholding (e.g., section 304 transactions)

Haircut of section 986(c) foreign exchange gain or loss on repat PTI under Notice 2018-7

Notice 2018-7 also notes that future guidance will include ordering rules

Small difference in ordering of distributions can produce vastly different results

75

Source of PTI Tax rate 986(c)

1 Pre-TCJA subpart F Income 35% Full

2 Post-TCJA subpart F Income 21% Full

3 2017 Mandatory repatriation income If all cash 15.5% -- effected

through 55.7% deduction

Ratable exclusion of

55.7%???

4 2018 Mandatory repatriation income If all cash 15.5% -- effected

through 26.2% deduction

Ratable exclusion of

26.2%???

5 Mandatory repat earnings offset by

a deficit

0% ???

6 GILTI 10.5% -- effected through

50% deduction

???

7 Individuals with a section 962 election

Categories of PTI