INTRODUCCIÓN - biblioferrersalat.com supervivencia de la... · cuente la inexistencia de una...

78

Transcript of INTRODUCCIÓN - biblioferrersalat.com supervivencia de la... · cuente la inexistencia de una...

INTRODUCCIÓN

Las empresas familiares en la economía actual

Actualmente existe un consenso generalizado, tanto en España como en Europa, acer-ca de la notable aportación que las pequeñas y medianas empresas realizan al creci-miento y al desarrollo económico.

Entre las pymes destacan, a su vez, con un peso muy elevado, las empresas de carác-ter familiar. En España, dos tercios del PIB y el 75% del empleo son generados por estetipo de compañías.

No existen datos sobre la importancia de las empresas familiares en Navarra, pero lasestadísticas de empleo revelan que hay en torno a 50.000 empresarios (42.000 de ellosautónomos), que en su mayoría estimamos son propietarios de empresas familiares.Tomando como referencia la aportación al empleo que estas empresas realizan enEspaña, podemos decir que en la Comunidad Foral en torno a 182.000 empleos depen-den de ellas.

Limitaciones de las empresas familiares

Pese a la notoriedad de la empresa familiar en términos económicos y de empleo supresencia pública, tanto en la economía española como en la europea, es relativamen-te reciente.

No ha sido hasta la última década cuando se ha reconocido realmente el notable papelque estas empresas juegan en el crecimiento económico y en la creación de puestos detrabajo, y se ha empezado a prestar atención a sus problemas y a sus necesidades.

Las empresas de carácter familiar son en su mayoría pequeñas y medianas, aunque tam-bién podemos encontrar ejemplos de empresas grandes; de esta forma, se rompe la idea

INTRODUCCIÓN

9

un tanto extendida de que cuando hablamos de este tipo de compañías nos estamosrefiriendo a negocios en los que todo se lleva a cabo entre miembros de la familia,empresas de poca dimensión y que normalmente trabajan en el entorno local más inme-diato.

Las empresas familiares presentan, en términos generales, una casuística muy similaren cuanto a las situaciones que deben afrontar, pero muestran una gran diversidad encuanto a su tamaño, el sector en el que trabajan, su presencia en diversos mercados,el nivel de internacionalización o sus estrategias de crecimiento, entre otros factores.

La variedad es amplia, incluso a la hora de concretar qué se entiende por empresa fami-liar, y pueden encontrarse definiciones muy diversas, más o menos restrictivas.

En líneas generales “se considera que una empresa es familiar cuando una parte esen-cial de su propiedad está en manos de una o varias familias, cuyos miembros intervie-nen de forma decisiva en la administración y dirección del negocio. Existe, por tanto,una estrecha relación entre propiedad y gestión, o dicho de otro modo, entre la vidade la empresa y la vida de la familia”1.

Además de estos requisitos, hay quien considera que, para que una empresa se puedaconsiderar familiar, debe tener vocación de continuidad, y también hay quien prácti-camente identifica empresa y familia al definirla como aquella en la que se compartealgo más que el trabajo y la propiedad.

En cualquier caso, al no existir ni una definición única ni una tipificación a nivel jurí-dico, las situaciones que se generan en el marco de estas empresas en el plano legis-lativo o fiscal son muy diversas y están en función de la organización (persona jurídi-ca o persona física), del tipo de sociedad elegida para constituir la empresa, y de otroscondicionantes relativos al régimen matrimonial y testamentario de sus propietarios.

Todas estas situaciones evolucionan, además, muy rápidamente porque tanto la empre-sa como la familia han cambiado mucho en los últimos años. Ni actualmente se entien-den las empresas como hace 20 años, ni en los modos de gestión, ni de planificación,etc, ni tampoco la familia presenta las mismas características. La posibilidad de laseparación, la amplitud del abanico de oportunidades o la mayor libertad para decidiry para elegir son elementos que han provocado que las circunstancias a las que debenenfrentarse ahora las empresas familiares y la manera de resolverlas sean distintas delas de épocas anteriores.

10

INTRODUCCIÓN

1Fuente: Guía para la Pequeña y Mediana Empresa Familiar. Ministerio de Economía. Madrid 2003

Las empresas familiares deben afrontar, además de los retos y problemas que tienen laspequeñas empresas en general, aquellos que se derivan de sus especiales característi-cas, entre los que se encuentran los siguientes:

· En el área financiera, pueden tener dificultades para financiar el crecimiento enfunción de cómo hayan regulado la recompra de participaciones o la venta de par-ticipaciones propias, y se produce en muchas ocasiones confusión entre las nece-sidades financieras de la empresa y las de la familia.

· En el ámbito de la gestión, suele ser habitual la falta de cumplimiento de las leyeseconómicas al confundir la empresa con una gran familia; de esta forma, es fre-cuente la inexistencia de una definición clara de funciones, la falta de regulaciónen el acceso y la salida de familiares en la empresa tanto a nivel de propietarioscomo de trabajadores, o cuestiones como la confusión entre propiedad del capitaly la capacidad para dirigir, que conduce a la colocación en puestos de responsabi-lidad a personas no cualificadas.

· Otra de las áreas que entorpece la labor de estas empresas es la falta de procedi-mientos de resolución de conflictos entre propietarios o entre éstos y los gestores.

En función de cómo se resuelvan todas estas cuestiones, la gestión diaria de la empre-sa será más o menos eficaz y la sucesión de los propietarios y/o gestores, más o menosexitosa.

Sucesión en las empresas familiares

Una de las inquietudes de la Comisión Europea es garantizar la continuidad de laspequeñas empresas, sean o no familiares, y evitar en la medida de lo posible su cierre.La Dirección General de Empresa de la Unión Europea, en el trabajo llevado a cabo porel grupo de expertos en Transmisión de empresas, señala que “después de la creacióny el crecimiento, la transmisión, bien sea en el seno de la propia familia, bien sea atrabajadores de la empresa o a terceros, es la tercera etapa crucial en la vida de cual-quier compañía. En muchas ocasiones, ésta no se prepara adecuadamente y, lamenta-blemente, son muchas las transmisiones de empresas que fracasan, arrastrando pues-tos de trabajo, fondos y oportunidades”2.

INTRODUCCIÓN

11

2Fuente: Cómo hacer más fácil la transmisión de empresas. Serie Publicaciones DG Empresa. Luxemburgo, 2003.

En el caso de las empresas familiares, su desaparición se produce muchas veces preci-samente a la hora del relevo generacional, lo que constituye una gran preocupación.

Navarra no es ajena a este problema, y en los últimos años podemos encontrar ejem-plos de compañías familiares en los que, bien la falta de sucesores, bien intereses dis-tintos entre los diferentes miembros de la familia o discrepancias sobre la forma de ges-tión, han conducido a su cierre.

Sin embargo, y sin que esto haya supuesto ningún perjuicio ni para las propias empre-sas ni para la sociedad en su conjunto, también podemos encontrar ejemplos de com-pañías familiares que se han traspasado con éxito, tanto en el seno de la propia fami-lia como a terceros, y en ambas situaciones continúan siendo en la actualidad empre-sas destacadas en su aportación al empleo y a la producción de la economía navarra.

Teniendo en cuenta que se estima por parte de la Comisión Europea que un tercio delas empresas europeas se tendrá que traspasar a la generación siguiente en el plazo de10 años, y que buena parte de las investigaciones más recientes sobre la empresa fami-liar se centran en el tema de la sucesión, hemos querido conocer el estado de estacuestión en Navarra, con el estudio de la situación de las propias empresas y con elanálisis del entorno legislativo y fiscal que les afecta, y que en virtud del Derecho Foraltiene matices propios en esta Comunidad.

Proyecto: La supervivencia de la empresa familiar en Navarra

Conscientes, por tanto, de que la sucesión es una cuestión generalmente mal resuelta,y uno de los elementos centrales en la supervivencia de la empresa familiar, la CámaraNavarra de Comercio e Industria ha desarrollado un proyecto de investigación, cuyoobjetivo principal es determinar si las empresas familiares navarras están bien prepa-radas para garantizar su permanencia en el tiempo.

Para ello, hemos querido conocer la situación concreta de las empresas de laComunidad Foral en cuanto al relevo generacional, abordando aspectos como la exis-tencia de sucesores, si se prepara la sucesión y cómo se prepara, o si se planifica laformación de los sucesores, entre otros factores. Y, asimismo, nos hemos preguntado siel entorno legislativo y fiscal que afecta a estas empresas en Navarra es más o menosfavorable para su transmisión.

El estudio se ha planteado desde una doble vertiente; por un lado, se ha llevado a caboun trabajo de campo para recabar información de las propias empresas y, por otro, se

12

INTRODUCCIÓN

ha realizado un análisis de los principales impuestos y, en particular, de los Impuestosde Sucesiones y Donaciones y de Patrimonio, y de la legislación que afecta a los regí-menes testamentarios y de capitulaciones matrimoniales, para conocer cómo puedenafectar al proceso de relevo en la propiedad de la empresa.

Adicionalmente, y entendiendo el concepto de supervivencia desde una perspectivamás amplia (no exclusivamente desde una óptica de relevo generacional), con el estu-dio también se ha pretendido obtener datos sobre otras cuestiones relativas a la pro-piedad, la organización o la gestión de la empresa, que también pueden condicionarde forma muy notable su continuidad en cualquier etapa de su desarrollo y, especial-mente, ante circunstancias especiales como pueden ser la separación matrimonial, unaenfermedad, o cualquier otro acontecimiento no previsto. Asimismo, se han analizadolos diferentes casos que se pueden plantear según la condición jurídica de la compa-ñía y según la situación de los propietarios en relación a su matrimonio y a la realiza-ción o no de testamento.

Por otra parte, y ante la preocupación detectada en la sociedad navarra por la desapa-rición o venta de algunas empresas familiares destacadas, quisimos estudiar hasta quépunto la falta de planificación de la sucesión u otras cuestiones estrictamente fami-liares habían influido en su no continuidad en manos de los grupos familiares que lascrearon, y cuáles han sido las consecuencias.

Para la realización de la encuesta, teniendo presente el elevado número de empresasque componen el universo a encuestar y que no teníamos información sobre su carác-ter familiar, se decidió realizar una primera segmentación por tamaño de la empresa, yse envió una primera comunicación a las que tenían más de 10 trabajadores3, pregun-tándoles si eran o no familiares4 y, en caso afirmativo, si querían participar en laencuesta que se iba a realizar.

A este primer envío recibimos 310 respuestas de empresas que decían ser familiares ymanifestaban voluntad de participar en la encuesta.

En el caso de las empresas cerradas o vendidas, se elaboró una lista de manera discre-cional, con el asesoramiento de empresarios familiares en activo y con la informaciónobtenida de bases de datos y medios de comunicación, y se planteó la realización deentrevistas personales con diversos miembros vinculados a dichas empresas.

INTRODUCCIÓN

13

3Base de Datos de Empresas de Navarra de la Cámara Navarra de Comercio e Industria.4A efectos de esta investigación consideramos Empresa Familiar aquella en la que la propiedad corresponde a una o variasfamilias diferentes (máximo 3) y sus miembros intervienen de forma decisiva en la administración y dirección del negocio.

Desarrollo del trabajo de encuestación a las empresas

Como en todas las encuestas, las dificultades para conseguir resultados han sido nume-rosas. Buena parte de las pequeñas y medianas empresas están desbordadas por el tra-bajo de día a día y no encuentran tiempo para cumplimentar las numerosas solicitudesde información que les llegan desde diferentes instancias. Por eso, pese a que 310 empre-sas manifestaron voluntad de participar en la encuesta, finalmente contestaron 241.

Además de las dificultades inherentes a todos los procesos de encuestación, cabe resal-tar que en este trabajo se han podido detectar ya algunos elementos que otros estu-dios señalan como propios de las empresas familiares. La mezcla, y, en algunos casos,la confusión entre empresa y familia, hace que en ocasiones se haya considerado porparte de algunos empresarios que al contestar la encuesta revelarían aspectos excesi-vamente personales de la familia, y, así, ha sucedido que empresas que en un princi-pio habían aceptado participar en la encuesta declinaron hacerlo al ver el cuestiona-rio. En otros casos, en los que se envió una segunda encuesta por falta de contesta-ción a la primera, al final se recibieron las dos, cumplimentadas por personas distin-tas, lo que puso de manifiesto discrepancias en la manera en que ambas afrontaríandeterminados temas.

Si en las empresas familiares en activo las dificultades fueron numerosas, en las cerra-das o vendidas prácticamente puede decirse que no se pudo realizar el trabajo en lostérminos en los que estaba previsto: sólo 11 empresas, de más de 50 contactos man-tenidos, accedieron a participar en las entrevistas.

Principales resultados

Los trabajos realizados se detallan a continuación en los capítulos 2 y 3. En cuanto ala situación de las empresas, a modo de síntesis puede concluirse que los resultadosobtenidos indican que existe en torno a un 27% de empresas familiares que deberánrealizar la sucesión en un plazo relativamente corto y que los empresarios prefierenmayoritariamente que sigan perteneciendo a la familia; a la vez se detecta, no obs-tante, un bajo nivel de planificación de dicha sucesión.

En relación al entorno legislativo y fiscal, puede decirse que en sí mismo no constitu-ye en Navarra una barrera para el desarrollo y la supervivencia de la empresa familiar.Asimismo, puede añadirse que, por el contrario, el Derecho Foral beneficia la sucesiónfrente al régimen común por la libertad que otorga para disponer de los bienes y parasu transmisión tanto intervivos como en sucesión testamentaria.

14

INTRODUCCIÓN

Respecto a las empresas cerradas o vendidas, en todas ellas se aprecian cuestionesfamiliares implícitas en el motivo de cierre o de traspaso. Si bien es verdad que en lamayoría de las que se han vendido a terceros coincide que recibieron una oferta eco-nómica que, unida a otras circunstancias, determinó la venta, es también elementocomún en todas ellas la discrepancia entre los distintos familiares sobre el camino quedebería seguir la empresa, la falta de sucesores o la falta de entendimiento entre lospropietarios.

INTRODUCCIÓN

15

LA EMPRESA FAMILIAR EN NAVARRA

2.1. Reflexiones acerca del cierre o la venta de empresas familiares enNavarra en los últimos años

Antes de analizar las características y la situación actual de la empresa familiar navarra,parece oportuno echar una mirada hacia atrás, para acercarnos a las razones que, en losúltimos años, llevaron a un importante número de empresas familiares navarras a su ventao a su desaparición total.

Las principales conclusiones de este apartado están inspiradas en varias entrevistas man-tenidas durante los meses de mayo, junio, julio y agosto de 2004 con directivos y pro-pietarios de antiguas empresas familiares. La cautela y el celo profesional, perfectamen-te comprensibles en estos casos, suelen ser dos características comunes a buena partede las familias empresarias. Ambos factores han contribuido a complicar considerable-mente la búsqueda de información empírica, aunque, al mismo tiempo, aportan mayormérito a la amabilidad, la generosidad y el interés con los que las personas que acepta-ron ser entrevistadas abordaron su participación en este proyecto5.

La mayor parte de las iniciativas de la muestra desapareció o se vendió en el momentoen que la tercera generación de la familia se hizo cargo de la organización. Por lo gene-ral, esta etapa suele coincidir con la maduración del negocio y con un período en el queel clan ha crecido mucho y hay múltiples miembros de la familia que cuentan con par-ticipaciones en la empresa. Todos estos factores complican considerablemente el relevogeneracional6. Sólo dos de los negocios entrevistados habían sobrepasado esta difícilfase, mientras que cuatro de ellos, cumpliendo las previsiones que indican las estadís-ticas, habían perdido su condición familiar con anterioridad.

19

REFLEXIONES CIERRE/VENTA

5Dada la limitada significación estadística del material utilizado, las conclusiones de este apartado deben tomarse sólo atítulo indicativo.6Esta etapa coincide con lo que los autores especializados en el tema denominan “confederación de primos”; véase Gallo, M.A. y García Pont, C. (1997), “La empresa familiar en la economía española”, en Font, V. y Gallo, M.Á. (eds.), La empresafamiliar, IESE, p. 30 y Neubauer, F. y Lank, A. G. (1999), La empresa familiar. Cómo dirigirla para que perdure, Deusto,Bilbao, p. 84.

Las principales razones por las que desaparecen los negocios familiares en Españapodrían agruparse de la siguiente forma:

· confusión entre el hecho de ser propietario y el de tener la capacidad necesariapara dirigir;

· demasiada atomización de la propiedad;

· falta de un liderazgo claro;

· excesivo crecimiento de una familia muy diversa y mal avenida;

· escasa diferenciación entre gestión del negocio, propiedad y familia;

· limitada profesionalización;

· pérdida de motivación y de identificación con la empresa;

· y deficiente planificación de la sucesión7.

Las coincidencias con los motivos aportados por los directivos de las empresas entre-vistados en Navarra son evidentes. Frases como “habría sido necesario prever estasituación y haber incorporado profesionales de valía a la plantilla administrativa ydirectiva”, “dentro de la familia no había acuerdo sobre qué hacer con el negocio”, “nohabía una comunidad de intereses”, “no había muchos incentivos para seguir adelan-te” o “faltó un liderazgo claro” se repitieron en prácticamente todas las conversacio-nes mantenidas.

Fueron varios los casos en los que los antiguos empresarios y directivos entrevistadosdestacaron la escasa motivación con la que tuvieron que asumir el designio de hacersecargo del negocio familiar. Muchos de ellos contaban con otro tipo de preferencias pro-fesionales y manifestaban una clara vocación por otra clase de actividades. El peso dela responsabilidad familiar les llevó, no obstante, a asumir un puesto con el que no ter-minaban de identificarse plenamente. Resulta llamativo que en ninguna de las entre-vistas se hiciera referencia a que los líderes de la generación precedente hubieran retra-sado al máximo el momento de su sucesión. Sí se aludió en ocasiones a emprendedo-res, generalmente los fundadores del negocio, que, aunque ya estaban retirados de suspuestos de responsabilidad, visitaban todos los días la empresa y continuaban dando suopinión sobre cuestiones relevantes. Este hecho no se vio en ningún caso como una cor-tapisa a la viabilidad del negocio; más bien al contrario, se interpretó como un impor-tante valor añadido. Sin embargo, las estadísticas demuestran que, a la larga, este tipode situaciones puede dar lugar a dependencias excesivas que restan capacidad de deci-sión y liderazgo a las nuevas generaciones.

20

REFLEXIONES CIERRE/VENTA

7Véase Saballs Pons, M.(1999), “Empresas familiares. Las sagas de los negocios”, Actualidad Económica, nº 2.127, 29 demarzo, p. 47.

21

Muchas empresas familiares han desarrollado a lo largo del tiempo una cultura y unaidentidad muy definidas que, si no se sabe canalizar bien, pueden dar pie a problemasy a suspicacias respecto a la actuación de los miembros de la empresa que no formanparte del clan. Expresiones como “en esta casa siempre hemos hecho las cosas así” o“nuestro fundador nunca habría actuado de esa manera”, aplicadas a situaciones en lasque se cuestionan las decisiones tomadas por personas ajenas al grupo familiar, evi-dencian las tensiones que la presencia de estos directivos puede generar en empresasdemasiado marcadas por el peso de la tradición. A partir de la segunda y, sobre todo,de la tercera generación, la viabilidad de muchos negocios familiares pasa por una claradiferenciación entre cargos de dirección -una función relacionada con la toma de deci-siones y la conducción de la empresa- y cargos de gobierno -actividad que implica lasupervisión y la integración de todos los intereses en juego a medio y largo plazo-. Losprimeros deberían destinarse a profesionales ajenos al entorno del clan y, los segun-dos, a sus integrantes mejor preparados y más motivados.

En las empresas entrevistadas en Navarra, esta separación entre dirección y gobiernoresultó totalmente inexistente. Las iniciativas que contaban con órganos de gobierno(en todos los casos se trataba sólo del Consejo de Administración), rara vez los dota-ban de las atribuciones reales que la teoría les reconocía. En la mayor parte de las oca-siones, los cargos directivos estaban en manos de miembros de la familia propietaria.Sin embargo, buena parte de los entrevistados coincidía en reconocer los problemasque esta situación generó a la empresa, aunque, en su momento, no se supiera muybien cómo solventarlos. Uno de los antiguos empresarios navarros sostenía que “losmiembros de la familia deberían ocupar cargos en el Consejo de Administración y limi-tarse a valorar la labor hecha por los directivos. Cuando las familias son grandes y haymuchas personas con intereses en la empresa, lo mejor es desvincularse al máximo dela gestión diaria. En esos casos, la empresa no puede convertirse en el único funda-mento económico de la familia”.

Desde el punto de vista empresarial, la razón más importante para que una empresafamiliar pierda este carácter es la disyuntiva planteada entre familia y crecimiento delnegocio. Tan sólo dos de las iniciativas incluidas en la muestra desaparecieron por unamuerte lánguida tras entrar en suspensión de pagos. Las restantes se vendieron, porlo general a multinacionales o a grandes compañías con interés en ampliar su pre-sencia en el país. En todos los casos, se trataba de empresas que cerraban o habíancerrado hacía relativamente poco tiempo una etapa de cierto esplendor y que, paracontinuar por esa vía, debían afrontar una importante ampliación o renovación delnegocio. Para ello requerían llevar a cabo una fuerte inversión económica que, porfalta de incentivos y de una motivación clara en la generación al frente de la empre-sa, por ausencia de sucesores bien formados o por desavenencias internas, resultabadifícil de asumir.

REFLEXIONES CIERRE/VENTA

A la vista de la situación vivida por las empresas entrevistadas nos planteamos elsiguiente interrogante: en un momento dado, ¿qué es más importante: que una empre-sa familiar siga viva, crezca y evolucione, aunque deje de ser familiar; o que por pre-servar su condición familiar termine languideciendo durante un período de tiempo máso menos prolongado y finalmente desaparezca? Por supuesto, en esta pregunta habríaque comenzar cuestionándose para quién es más importante la opción formulada, parala familia o para el conjunto de la sociedad. En esa disyuntiva, ¿qué parte del término“empresa familiar” debe prevalecer: la primera -la correspondiente a su peculiaridadfamiliar-, o la segunda -su condición empresarial-?

Desde fuera del entorno familiar, no parece que haya razones suficientes para que unaempresa deba “permanecer tozudamente familiar”8. Los beneficios que las empresasfamiliares aportan al conjunto de la sociedad son muchos. En principio, una empresafamiliar constituye casi siempre un proyecto a largo plazo, que raramente deja sus luga-res de origen. El arraigo al sitio en el que nacen los proyectos y los estrechos vínculosque desarrolla con su entorno más próximo constituyen factores que garantizan, enmayor medida que en otros casos, su permanencia en el ámbito local o regional en elque se iniciaron. Por otra parte, otros beneficios que se pueden destacar de ellas son:importante creación de empleo y generación de riqueza, canalización de talentoemprendedor y transmisión de valores positivos como la cooperación, la excelencia, lasolidaridad, la laboriosidad, la iniciativa o el compromiso. De todos ellos, los dos pri-meros podrían mantenerse aunque un negocio familiar perdiera esta condición. Los dosúltimos, por su parte, desaparecerían si no se hiciera nada por evitarlo. No hay queolvidar que, por su especial condición de organizaciones humanas a medio caminoentre el ámbito familiar y el mundo de los negocios, las empresas familiares constitu-yen el medio básico a través del que se canaliza buena parte del talento emprendedorde los individuos. Por esta razón, hay que poner los medios necesarios para que la fami-lia siga siendo una célula importante de creación empresarial.

Sin embargo, en determinadas situaciones, la venta de empresas familiares es perfec-tamente comprensible desde una óptica puramente empresarial, y no hay que dramati-zar sobre ello. No obstante, también hay sagas empresariales que hacen todo lo posi-ble por mantener los negocios familiares por la fuerte carga simbólica que tienen parala propia identidad del grupo. En el fondo, se trata de conservar un patrimonio consolera que, aunque cuesta mantener, aporta reconocimiento y prestigio a la familia.Esta postura también es comprensible, aunque desde el punto de vista estrictamenteeconómico a veces pueda parecer contradictoria.

22

REFLEXIONES CIERRE/VENTA

8 Cambien, S. (1997), “Cómo se dirigen las mejores empresas familiares en Europa”, en Font, V. y Gallo, M.Á. (eds.), Laempresa familiar, IESE, Barcelona, p. 176.

23

En buena parte de las ocasiones, los antiguos empresarios entrevistados afirmaron quela venta efectuada fue satisfactoria tanto para el comprador como para la familia pro-pietaria, aunque siempre resulta duro desprenderse de una parte significativa del patri-monio familiar. Varios de ellos consideran que la venta fue en realidad una liberación,ya que las presiones laborales, sindicales y de diferentes órdenes a las que se veíansometidos les dificultaban mucho continuar al frente de la empresa.

En todas las entrevistas mantenidas se preguntó a los ex-directivos o antiguos propie-tarios de las empresas familiares si, antes de plantearse la venta de sus negocios,intentaron sellar algún tipo de acuerdo o alianza con otras entidades de su sector. Enla mayor parte de las ocasiones la respuesta fue afirmativa, aunque en todos los casoslos entrevistados coincidieron en resaltar la dificultad de llevar a cabo una fusión entredos empresas familiares o entre una empresa familiar y una empresa no familiar. Enambas circunstancias, el choque de culturas podría resultar conflictivo y, a la larga,poner en peligro la viabilidad de la nueva organización creada. A nivel nacional, hansido igualmente muy pocas las fusiones de envergadura producidas entre iniciativasfamiliares en los últimos años.

A modo de síntesis podemos decir que las empresas familiares navarras muestran simi-lares parámetros de comportamiento que las de otros espacios geográficos. Su trayec-toria vital, su duración y las causas de su desaparición o venta son semejantes. Entrelas atribuibles a su condición familiar destacan las siguientes: excesiva atomización dela propiedad; falta de planificación de la sucesión; escasa diferenciación entre gestióndel negocio, propiedad y familia, así como ausencia de un liderazgo claro y de la moti-vación suficiente para continuar con el negocio. Desde el punto de vista empresarial,la razón más importante para que una empresa deje de serlo es la disyuntiva plantea-da entre familia y crecimiento del negocio.

La venta de una empresa no tiene por qué resultar dramática para la familia propieta-ria si se produce de manera equitativa para las dos partes implicadas y si el negociono era la única fuente de ingresos del clan. Para la sociedad en la que actúa tampocotiene por qué ser traumática si la organización continuadora es capaz de desarrollar unperíodo de transición hacia la nueva cultura dominante y, sobre todo, si su políticalaboral es “respetuosa” con la plantilla anterior.

Otro factor importante desde el punto de vista social es la continuación del empujeemprendedor de la saga. De hecho, la venta de una empresa siempre resultará menosnegativa si surgen otras iniciativas del propio grupo familiar. Con frecuencia, una enti-dad matriz constituye el núcleo a partir del que se constituyen otras empresas más omenos relacionadas con la actividad del negocio original. Este talante creador es, pre-cisamente, el sustrato que no hay que dejar escapar.

REFLEXIONES CIERRE/VENTA

2.2. Perfil de la empresa familiar navarra

De acuerdo con las respuestas dadas a la encuesta9 que, tal y como se ha relatado enla introducción del estudio, se realizó entre empresas familiares navarras activas en laactualidad, se puede decir que el perfil de la empresa familiar navarra es el siguiente:

· En relación a la forma jurídica la mayoría de estas empresas son sociedades limi-tadas, mientras que la forma anónima sólo está presente en el 21,1% de los casos.Este perfil encaja perfectamente con lo que suele ser habitual en las empresasfamiliares, en cuanto a organización cerrada, sin posibilidad de injerencias exter-nas.

· La empresa familiar navarra es relativamente más grande y con una mayor factura-ción, en comparación con el tipo de empresa familiar que se ha encontrado enotras regiones españolas. En concreto, es de 28,2 empleados por empresa. Su volu-men de facturación es de 4.908.009, 6 euros de media, con un activo de4.414.321,1 euros.

· La edad media de este tipo de empresas nos indica que estamos ante una empre-sa relativamente longeva. Por término medio, la empresa familiar navarra fue fun-dada en el año 1977,5, es decir, tiene como media unos 26,5 años.

Estos datos de supervivencia tienen un notable valor de referencia, puesto que lasexpectativas de vida son bajas en cualquier tipo de empresa. Los estudios realiza-dos sobre los niveles de supervivencia muestran que en Europa es difícil que el 53%de las empresas superen los cinco años de vida. En Navarra, en un estudio realiza-do con empresas creadas en 1990 se ha podido establecer que incluso este por-

24

PERFIL

9La ficha técnica de esta encuesta y el cuestionario que respondieron las empresas se recogen en el Anexo 1.

Tipo de sociedad nº de empresas %/s total

Limitada 171 71

Anónima 51 21,1

Otra 11 4,6

Irregular 8 3,3

Empresas que contestan esta pregunta 241 100,0

25

centaje es algo menor, y sólo el 50% continuaba funcionando como tales despuésde cinco años10.

· Un dato muy interesante es que, pese a la elevada edad media de las empresasfamiliares que han participado en la encuesta, la mitad de ellas considera que seencuentra en fase de crecimiento, lo que implica que vislumbran un claro futuro amedio plazo. No obstante, es también importante el porcentaje de empresas quecreen estar en una fase de madurez y, en consecuencia, deberán llevar a caboreplanteamientos estratégicos importantes a corto plazo.

· Entre las empresas familiares navarras predomina claramente la idea de permanen-cia de la empresa vinculada a la familia. Llegado el caso, se prefiere ceder laempresa a familiares que vender a no familiares, con tal que permanezca en la fami-lia. El hecho de que haya manifiesta voluntad de que la empresa permanezca en lafamilia constituye, asimismo, una clara implicación de continuidad con esa empre-sa, lo que es una fortaleza y una garantía de estabilidad para el tejido empresarialen su conjunto.

PERFIL

10Este estudio se incluye en Dinámica empresarial en Navarra: 1990-1995, Gobierno de Navarra, Departamento de Economíay Hacienda, Pamplona, 1997.

Fase en la que se encuentra la empresa nº de empresas %/s total

Crecimiento 118 50,2

Madurez 67 28,5

Renovación 40 17,0

Iniciación 5 2,2

Declive 5 2,1

Empresas que contestan esta pregunta 235 100

En el momento actual, ¿preferiría vender la empresa a no familiares o cederla a familiares? nº de empresas %/s total

Venderla a no familiares 77 37,2

Ceder la empresa a familiares 130 62,8

Empresas que contestan esta pregunta 207 100

Por término medio, el 92% de la propiedad está en manos de una misma fami-lia, lo que indica un elevado grado en la unión que habitualmente se produceen este tipo de empresas entre familia y empresa y refuerza, si cabe, el carác-ter familiar de las empresas navarras.

· El número medio de propietarios o socios es, en estos momentos de 3,3 personas,de las que 2,9 son familiares. Algo menor es la presencia de familiares en los cua-dros directivos, aunque sigue siendo importante. Mientras que por término mediohay 2,3 directivos en las empresas familiares navarras, 1,8 de ellos son familiares.

En definitiva, un primer perfil de la empresa familiar navarra nos la muestra orga-nizada mayoritariamente como sociedad limitada, relativamente longeva, y con unavocación de continuidad muy fuerte. Asimismo, la encuesta revela que la mayoríade las empresas se encuentran en fase de crecimiento, aunque también hay un por-centaje significativo que está en una etapa de madurez y de renovación.

2.3. Aspectos organizativos de la empresa familiar navarra

Se van a analizar en este apartado algunos aspectos de las relaciones entre familia yempresa que nos ayudan a comprender mejor las características organizativas de lasempresas familiares navarras.

Habitualmente, al hablar del ámbito de la gestión y de la organización en las empre-sas familiares se suele afirmar que éstas están poco profesionalizadas; esto no signifi-ca que sus propietarios y directivos sean poco profesionales, sino que, en ocasiones, semezcla la gestión de la empresa con las necesidades de la familia, se confunden lospatrimonios y, en consecuencia, los recursos disponibles, por lo que, en definitiva, laempresa no se gestiona adecuadamente.

Una de las herramientas que se están desarrollando en los últimos años para ayudara organizar todas estas cuestiones, por otra parte recurrentes en muchas de lasempresas familiares, es el Protocolo Familiar. El Protocolo se define como unAcuerdo Marco entre los miembros de la familia que ayuda fundamentalmente a con-cretar y organizar aquellos aspectos que habitualmente se han descuidado en lasempresas familiares y han sido fuente de numerosos conflictos.

Aunque hay una tendencia a pensar que el Protocolo sirve de forma prioritaria para sen-tar las bases de la sucesión en la empresa, éste puede utilizarse, además, para otrasmuchas cuestiones que afectan al día a día. El derecho de separación de cualquiera de

26

ASPECTOS ORGANIZATIVOS

27

los propietarios o directivos de la empresa, procedimientos para la resolución de con-flictos entre los diferentes propietarios, las condiciones de acceso y de promoción de losfamiliares a la empresa, así como su retribución, o la concesión de préstamos son, entreotras, cuestiones que puede regular el Protocolo y que, finalmente, sirven para hacer mástransparente y más eficaz la gestión de la empresa y para garantizar su crecimiento.

El desarrollo de los Protocolos Familiares es relativamente reciente en España; puedehablarse como mucho de la última década cuando algunas empresas familiares se plan-tean dar una solución normativa a los problemas más frecuentes. Por tanto, no puedesorprender que entre las empresas navarras sea todavía una herramienta muy poco uti-lizada. Apenas un 5% de las que han contestado a la encuesta cuentan con unProtocolo Familiar, y las que lo tienen lo han desarrollado prácticamente en los dosúltimos años. La extensión de los protocolos es, en consecuencia, una asignatura pen-diente en la Comunidad Foral.

Un punto débil de las empresas familiares es habitualmente la estructura de gobierno.Hay varias razones para explicar esta problemática específica. En primer lugar, unaresistencia notable a la creación de órganos de gobierno, principalmente por la oposi-ción de los directivos. Precisamente, las fortalezas de la empresa familiar, unidad ycompromiso, se convierten en el nivel de gestión en limitación para generar organiza-ciones profesionalizadas y orientadas al cambio permanente. La resistencia a la profe-sionalización de los órganos de gobierno es un problema que choca frontalmente conuna visión excesivamente paternalista y autoritaria de muchas empresas familiares11.

En segundo lugar, la problemática de los órganos de gobierno de las empresas fami-liares nace de la necesidad de convivir empresa y familia. Esta realidad exige el esta-

ASPECTOS ORGANIZATIVOS

¿Existe algún tipo de declaración familiar o Protocolo en su empresa? %s/total

No hay Protocolo 95,4

Sí hay Protocolo 4,6

100

Empresas que contestan esta pregunta 237

Año creación de los Protocolos 2002,3

11Es la conclusión a la que llega en una encuesta realizada a 50 empresas familiares sobre la problemática de la profesiona-lización de sus órganos de gobierno, J.M, Amat, en El control de gestión en la empresa española, ed. Gestión 2000,Barcelona, 1997.

blecimiento de órganos de gobierno específicos o canales adecuados para resolver lascuestiones que afecten directamente a las dos esferas de la empresa familiar. Estanecesidad se convierte en exigencia a medida que aumenta el tamaño y antigüedadde las empresas, porque es mayor el número de personas implicadas y los temas aresolver.

La realidad más habitual es que, en las empresas familiares de primera generación, elfundador y propietario concentre en su persona todas las funciones de dirección de laempresa y de la familia. La entrada de accionistas, más familiares o consejeros exter-nos, es algo que se suele retrasar, principalmente porque los órganos de gobierno queprecisa suelen convivir mal con un estilo personal de dirección del propietario. Estosórganos de gobierno pueden ser un eficaz contrapeso o medio de contrastar la direc-ción del propietario, y pueden resultar especialmente indicados, por ejemplo, paracapitanear las siempre problemáticas sucesiones12.

La estructuración de las relaciones entre empresa y familia es un aspecto clave en laorganización de las empresas familiares y, a la vez, una de las mayores debilidades deeste tipo de empresa, según se ha puesto de manifiesto en numerosos estudios. Losresultados de la encuesta indican que en Navarra es un aspecto al que prácticamenteno se presta atención, ya que, ante la pregunta dónde se resuelven las cuestiones fami-liares que afectan a la empresa, el 73,9% de las empresas ha respondido que no tieneun proceso establecido o que se realiza en reuniones familiares no estructuradas.

28

ASPECTOS ORGANIZATIVOS

12Ernesto Poza concede una extraordinaria importancia a que el propietario se rodee de personas y consejos que le sea real-mente eficaces, véase A la sombra del roble. La empresa familiar y su continuidad, Ohio, USA, 1995, cap. 9.

¿Dónde se resuelven las cuestiones familiares que afectan a la empresa? Nº de empresas %s/total

No hay un proceso establecido 91 39,9

En reuniones familiares no estructuradas 82 35,0

En el Consejo de Administración 29 12,4

En el Comité de Dirección 20 8,6

En el Consejo de Familia 12 5,1

Empresas que contestan esta pregunta 234 100,0

29

Solamente un 5% de las respuestas indica que se utiliza el Consejo de Familia, lo queda a entender que prácticamente no existe esa figura en la mayoría de las empresas.Esto no es en sí mismo un problema, ya que hay expertos que aseguran que en la mayo-ría de las empresas no es necesario establecer dichos órganos, aunque sí aconsejan quese planifiquen y se estructuren las reuniones familiares que sean convenientes a estosefectos.

La incorporación de familiares a este tipo de empresa es habitual y una tendencia natu-ral y, pese a ello, o precisamente por ello, la mayor parte de las empresas no planificani regula el acceso de éstos ni como trabajadores ni como directivos.

La presencia de miembros de la familia presenta aspectos positivos y negativos. Por unlado, puede constituir una fortaleza porque ofrece un elevado grado de unidad y com-promiso entre las personas familiares que trabajan en la empresa. El origen de esta uni-dad y compromiso surge de la propia esencia de la familia, que se traslada a la empre-sa. La pertenencia y dependencia respecto al negocio acentúa los intereses comunes,el clima de confianza y una comunicación mucho más fluida. La unidad de los miem-bros familiares en la empresa familiar se completa con un elevado grado de compromi-so con la empresa, que les permite una entrega y dedicación a la empresa mucho mayorque en cualquier tipo de organización empresarial. Un compromiso en el que beneficioindividual puede quedar supeditado al bien común, de la familia propietaria13.

Pero, esta presencia es también una fuente constante de conflictos y tensiones. La uni-dad puede ser desunión si entran en conflicto intereses individuales, hay rigidez alcambio o, por ejemplo, la autoridad reconocida se muestra autoritaria e intransigentecon los miembros familiares. En un posible catálogo sobre razones por las que las for-talezas de la empresa familiar se convierten en puntos débiles destaca la convivenciade la familia propietaria en la empresa. Cuestiones como el ingreso de familiares a laempresa y su promoción pueden constituirse en elementos clave para amortiguar oacentuar la conflictividad en la empresa familiar, conflictividad que puede dejar en unsegundo plano los problemas estrictamente de negocios.

Entre las empresas navarras que han participado en la encuesta predominan las opi-niones de las que piensan que su incorporación será positiva para la empresa: más dela mitad de los encuestados se manifiesta en este sentido, un tercio considera que laadmisión de familiares es indiferente y un 15,6% considera que puede ser negativa.

ASPECTOS ORGANIZATIVOS

13Sobre las fortalezas de la Empresa Familiar, véase M.A. Gallo, La empresa familiar, ed. Folio, 1996, p. 22.

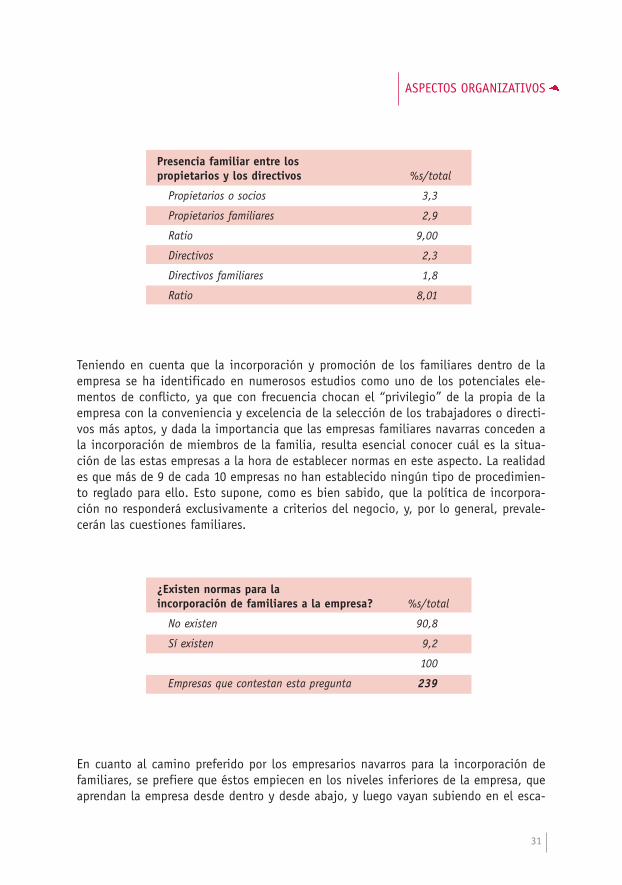

En términos generales, entendemos que la presencia de miembros de la misma familiaentre los trabajadores de las empresas familiares navarras es más bien baja. Como puedeapreciarse en los cuadros siguientes, el ratio de empleados familiares sobre el total deempleados es de 1 por cada 10.

Pero la presencia familiar no se mide exclusivamente por la presencia de familiares enel conjunto de la empresa, sino, sobre todo, por la presencia de familiares en los cua-dros dirigentes. Aquí es donde se concentra la capacidad de gestión y la estrategia, yes lógico que la presencia familiar sea más evidente. En Navarra, la presencia de fami-liares entre los propietarios de las empresas familiares es muy alta: por cada 10 pro-pietarios o socios, encontramos a 9 que son familiares.

En cuanto a los directivos familiares al frente de la empresa, la concentración es algomenor, pero también elevada: 8 directivos familiares por cada 10. La presencia, portanto, de gestores ajenos a la empresa se intuye todavía baja.

30

ASPECTOS ORGANIZATIVOS

Presencia familiar en el empleo de la empresa %s/total

Empleados 28,2

Empleados familiares 2,9

Ratio 1,03

Consecuencias de la admisión de familiares para la empresa % total de empresas

Indiferente 33,0

Positiva 51,3

Negativa 15,6

Total 100

Empresas que contestan esta pregunta 224

31

Teniendo en cuenta que la incorporación y promoción de los familiares dentro de laempresa se ha identificado en numerosos estudios como uno de los potenciales ele-mentos de conflicto, ya que con frecuencia chocan el “privilegio” de la propia de laempresa con la conveniencia y excelencia de la selección de los trabajadores o directi-vos más aptos, y dada la importancia que las empresas familiares navarras conceden ala incorporación de miembros de la familia, resulta esencial conocer cuál es la situa-ción de las estas empresas a la hora de establecer normas en este aspecto. La realidades que más de 9 de cada 10 empresas no han establecido ningún tipo de procedimien-to reglado para ello. Esto supone, como es bien sabido, que la política de incorpora-ción no responderá exclusivamente a criterios del negocio, y, por lo general, prevale-cerán las cuestiones familiares.

En cuanto al camino preferido por los empresarios navarros para la incorporación defamiliares, se prefiere que éstos empiecen en los niveles inferiores de la empresa, queaprendan la empresa desde dentro y desde abajo, y luego vayan subiendo en el esca-

ASPECTOS ORGANIZATIVOS

Presencia familiar entre los propietarios y los directivos %s/total

Propietarios o socios 3,3

Propietarios familiares 2,9

Ratio 9,00

Directivos 2,3

Directivos familiares 1,8

Ratio 8,01

¿Existen normas para la incorporación de familiares a la empresa? %s/total

No existen 90,8

Sí existen 9,2

100

Empresas que contestan esta pregunta 239

lafón directivo, con el fin de conocer toda la compañía. Esta política de inserción, quees seguida por casi 6 de cada 10 empresas familiares navarras, esconde, primero, lavoluntad firme de incorporarlo a la empresa y, segundo, la decisión preestablecida desu ascenso. Ambas cosas constituyen “privilegios” y entran en colisión con la capaci-dad y aptitud que estas personas tengan para el trabajo que se deba desarrollar en laempresa.

La situación extrema se podría dar entre aquellos empresarios que consideran viable lapolítica de “hacer hueco”, de adaptar la estructura organizativa y divisional de laempresa al familiar que se quiere incorporar. Esto opción supone variar y alterar unaorganización, con las consecuencias que ello puede acarrear, positivas y negativas,aunque abundan estas últimas. Esta política es seguida por el 6% de las empresas fami-liares navarras.

Por el contrario, el procedimiento que todos los especialistas recomiendan, la forma-ción externa e incorporación según valía, sólo es considerada en un tercio de lasempresas familiares navarras. Esta política implica la convicción de los directivos depotenciar la valía de los familiares, su formación y su contraste en el mercado, parafinalmente incorporarlo. Es, por lo tanto, propia de empresas dinámicas que compitenen un mercado abierto y buscan un valor añadido en sus directivos.

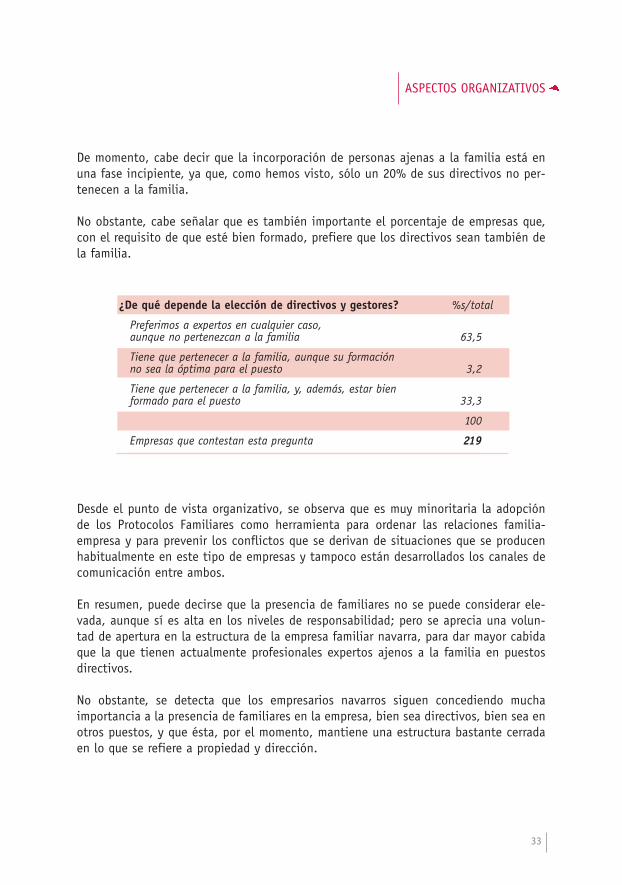

En el caso de los altos directivos y gestores, no se aprecia la voluntad férrea de hacerun hueco a los familiares; por el contrario, más del 60% de las empresas confiarían sugestión más a expertos externos que a familiares. Este dato apunta, en principio, unatendencia positiva para el futuro de las empresas familiares en la medida en que losempresarios consideran más importante que la gestión y la dirección de la empresa seallevada por alguien capacitado para ello que por algún familiar, esté o no capacitado.

32

ASPECTOS ORGANIZATIVOS

¿Qué opción preferiría para dar entrada en la empresa a un familiar? %s/total

Ampliar la estructura divisional de la empresa y hacerle responsable de una división 6,1

Que se incorporen desde los puestos inferiores y luego vaya subiendo para conocer toda la empresa 64,9

Que se forme en otra empresa externa y luego se le contrate 29,0

100

Empresas que contestan esta pregunta 231

33

De momento, cabe decir que la incorporación de personas ajenas a la familia está enuna fase incipiente, ya que, como hemos visto, sólo un 20% de sus directivos no per-tenecen a la familia.

No obstante, cabe señalar que es también importante el porcentaje de empresas que,con el requisito de que esté bien formado, prefiere que los directivos sean también dela familia.

Desde el punto de vista organizativo, se observa que es muy minoritaria la adopciónde los Protocolos Familiares como herramienta para ordenar las relaciones familia-empresa y para prevenir los conflictos que se derivan de situaciones que se producenhabitualmente en este tipo de empresas y tampoco están desarrollados los canales decomunicación entre ambos.

En resumen, puede decirse que la presencia de familiares no se puede considerar ele-vada, aunque sí es alta en los niveles de responsabilidad; pero se aprecia una volun-tad de apertura en la estructura de la empresa familiar navarra, para dar mayor cabidaque la que tienen actualmente profesionales expertos ajenos a la familia en puestosdirectivos.

No obstante, se detecta que los empresarios navarros siguen concediendo muchaimportancia a la presencia de familiares en la empresa, bien sea directivos, bien sea enotros puestos, y que ésta, por el momento, mantiene una estructura bastante cerradaen lo que se refiere a propiedad y dirección.

ASPECTOS ORGANIZATIVOS

¿De qué depende la elección de directivos y gestores? %s/total

Preferimos a expertos en cualquier caso, aunque no pertenezcan a la familia 63,5

Tiene que pertenecer a la familia, aunque su formación no sea la óptima para el puesto 3,2

Tiene que pertenecer a la familia, y, además, estar bien formado para el puesto 33,3

100

Empresas que contestan esta pregunta 219

2.4. Situación de la empresa familiar ante el cambio generacional

El relevo generacional entre los propietarios de la empresa y sus herederos se configu-ra como uno de los momentos clave de las empresas familiares. Aunque la superviven-cia de la empresa familiar también puede verse condicionada por otros factores inhe-rentes a las características de este tipo de empresa, el momento del traspaso entregeneraciones es el que más mortalidad empresarial provoca.

Las estadísticas disponibles indican que sólo una tercera parte de las empresas fami-liares consiguen pasar con éxito de la primera a la segunda generación, y, de éstas,sólo la mitad pasan a la tercera. Las cifras son suficientemente elocuentes acerca de ladimensión que alcanza el proceso sucesorio en la supervivencia empresarial.

Las causas para que este cambio fracase son de índole muy diversa. Entre otras, puedeseñalarse el desinterés de los herederos por la continuación de la empresa, la falta decapacitación para continuar con el proyecto, los desencuentros entre las personasimplicadas en hacerse cargo del negocio o la falta de personas que puedan continuarcon la empresa. Estos factores adquieren relevancia porque a lo largo de la vida de laempresa no se piensa en ese momento, no se prevé la sucesión y, lógicamente, la faltade planificación es la causa principal por la que muchas empresas familiares se venabocadas al cierre.

La planificación de la sucesión debe hacerse con antelación suficiente para que laempresa pueda asegurar la resolución de los puntos críticos que puedan condicionar supermanencia. La búsqueda de personas que continúen la empresa en el caso de que nohaya sucesores, la formación y la capacitación de los herederos que estén interesadosen el proyecto empresarial de su familia o la decisión sobre cómo organizar las res-ponsabilidades de los potenciales sucesores son elementos que deben preverse conmucha anticipación al momento del relevo.

La complejidad de los procesos sucesorios es muy diferente entre las distintas empre-sas familiares y va evolucionando también con los cambios sociales. Las relacionesfamiliares no solamente se van complicando con el paso de generaciones, cuando yano son los hermanos quienes deben entenderse, sino los primos; actualmente, tambiénse complican con separaciones y nuevos matrimonios en primera generación. Y, preci-samente por esto, se hace más imprescindible la necesidad de establecer unas reglasde juego claras para todos, que permitan a todos los miembros de la empresa familiarconocer los derechos y las obligaciones de cada uno y, sobre todo, saber qué se espe-ra de ellos.

34

SUCESIÓN

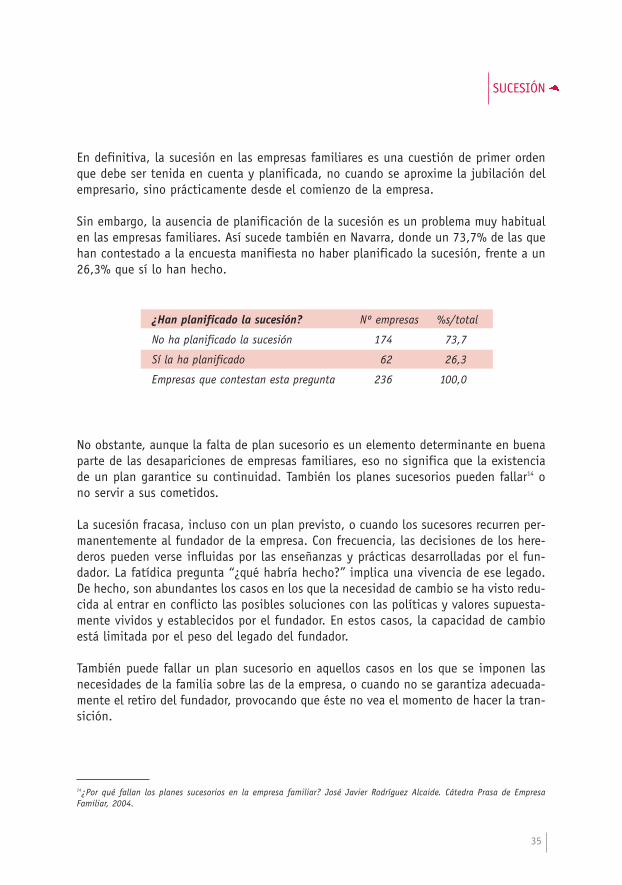

En definitiva, la sucesión en las empresas familiares es una cuestión de primer ordenque debe ser tenida en cuenta y planificada, no cuando se aproxime la jubilación delempresario, sino prácticamente desde el comienzo de la empresa.

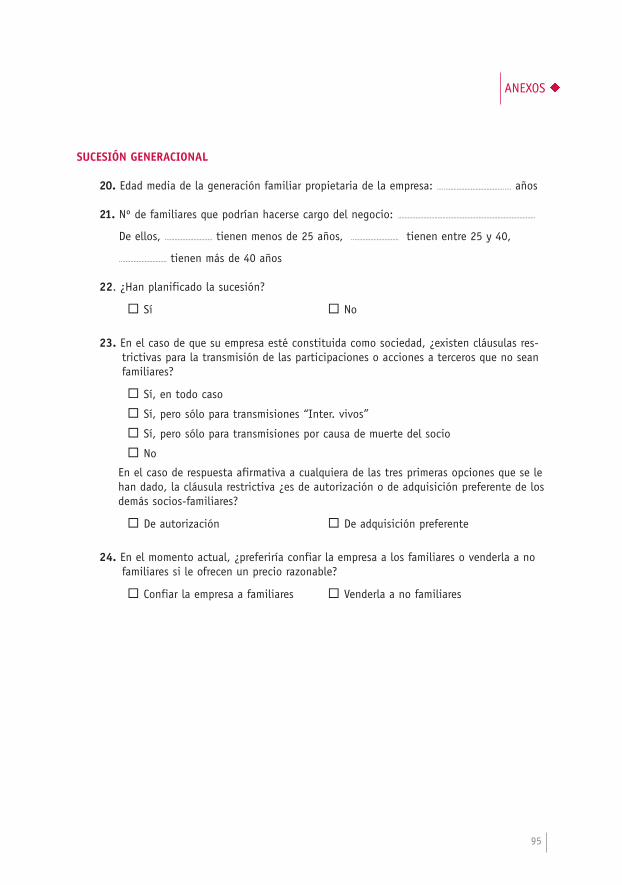

Sin embargo, la ausencia de planificación de la sucesión es un problema muy habitualen las empresas familiares. Así sucede también en Navarra, donde un 73,7% de las quehan contestado a la encuesta manifiesta no haber planificado la sucesión, frente a un26,3% que sí lo han hecho.

No obstante, aunque la falta de plan sucesorio es un elemento determinante en buenaparte de las desapariciones de empresas familiares, eso no significa que la existenciade un plan garantice su continuidad. También los planes sucesorios pueden fallar14 ono servir a sus cometidos.

La sucesión fracasa, incluso con un plan previsto, o cuando los sucesores recurren per-manentemente al fundador de la empresa. Con frecuencia, las decisiones de los here-deros pueden verse influidas por las enseñanzas y prácticas desarrolladas por el fun-dador. La fatídica pregunta “¿qué habría hecho?” implica una vivencia de ese legado.De hecho, son abundantes los casos en los que la necesidad de cambio se ha visto redu-cida al entrar en conflicto las posibles soluciones con las políticas y valores supuesta-mente vividos y establecidos por el fundador. En estos casos, la capacidad de cambioestá limitada por el peso del legado del fundador.

También puede fallar un plan sucesorio en aquellos casos en los que se imponen lasnecesidades de la familia sobre las de la empresa, o cuando no se garantiza adecuada-mente el retiro del fundador, provocando que éste no vea el momento de hacer la tran-sición.

SUCESIÓN

35

¿Han planificado la sucesión? Nº empresas %s/total

No ha planificado la sucesión 174 73,7

Sí la ha planificado 62 26,3

Empresas que contestan esta pregunta 236 100,0

14¿Por qué fallan los planes sucesorios en la empresa familiar? José Javier Rodríguez Alcaide. Cátedra Prasa de EmpresaFamiliar, 2004.

Se debe, por tanto, planificar la sucesión, pero no de cualquier manera, sino conside-rando todos los elementos que pueden afectar a este proceso y, sobre todo, con unamplio consenso entre los miembros de la familia.

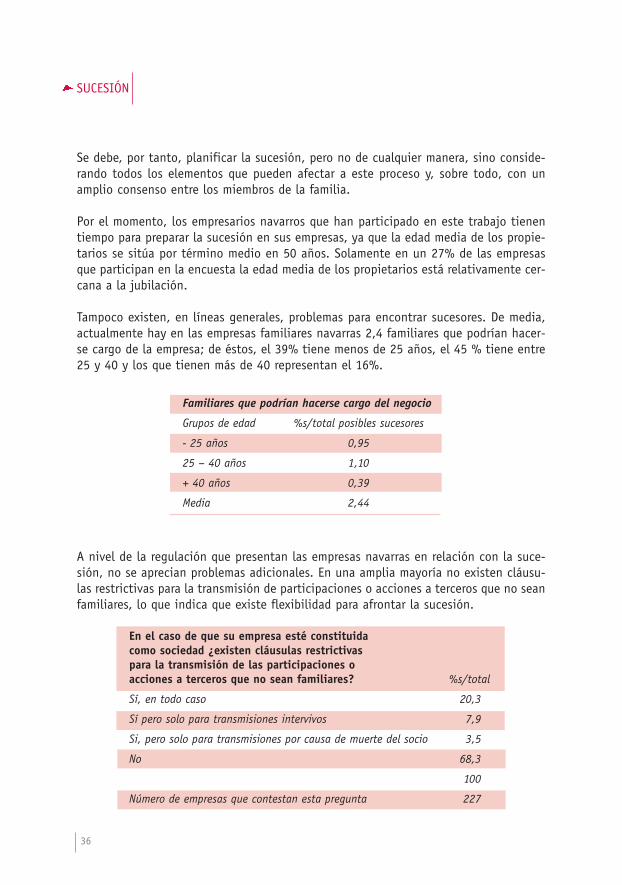

Por el momento, los empresarios navarros que han participado en este trabajo tienentiempo para preparar la sucesión en sus empresas, ya que la edad media de los propie-tarios se sitúa por término medio en 50 años. Solamente en un 27% de las empresasque participan en la encuesta la edad media de los propietarios está relativamente cer-cana a la jubilación.

Tampoco existen, en líneas generales, problemas para encontrar sucesores. De media,actualmente hay en las empresas familiares navarras 2,4 familiares que podrían hacer-se cargo de la empresa; de éstos, el 39% tiene menos de 25 años, el 45 % tiene entre25 y 40 y los que tienen más de 40 representan el 16%.

A nivel de la regulación que presentan las empresas navarras en relación con la suce-sión, no se aprecian problemas adicionales. En una amplia mayoría no existen cláusu-las restrictivas para la transmisión de participaciones o acciones a terceros que no seanfamiliares, lo que indica que existe flexibilidad para afrontar la sucesión.

36

SUCESIÓN

Familiares que podrían hacerse cargo del negocio

Grupos de edad %s/total posibles sucesores

- 25 años 0,95

25 – 40 años 1,10

+ 40 años 0,39

Media 2,44

En el caso de que su empresa esté constituida como sociedad ¿existen cláusulas restrictivas para la transmisión de las participaciones o acciones a terceros que no sean familiares? %s/total

Sí, en todo caso 20,3

Sí pero solo para transmisiones intervivos 7,9

Si, pero solo para transmisiones por causa de muerte del socio 3,5

No 68,3

100

Número de empresas que contestan esta pregunta 227

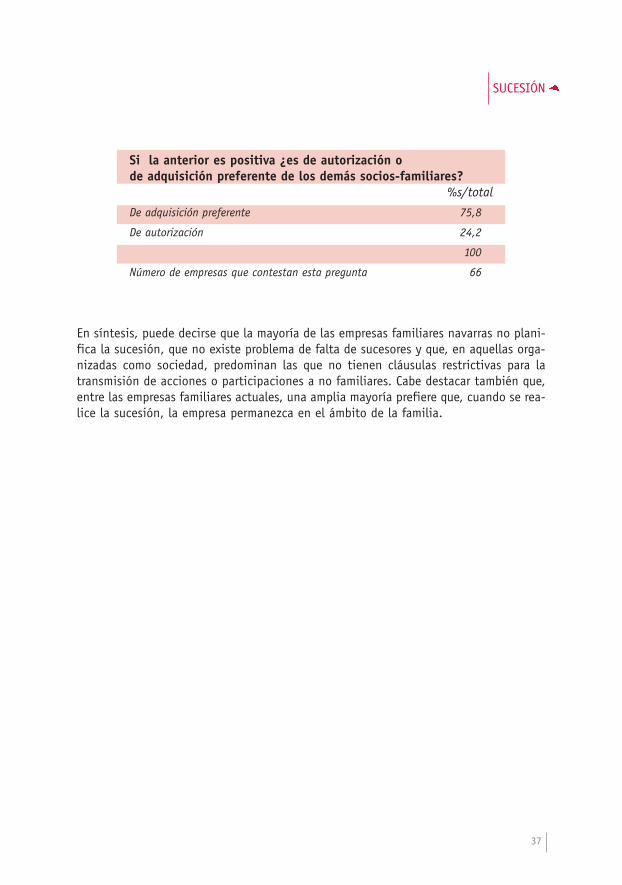

En síntesis, puede decirse que la mayoría de las empresas familiares navarras no plani-fica la sucesión, que no existe problema de falta de sucesores y que, en aquellas orga-nizadas como sociedad, predominan las que no tienen cláusulas restrictivas para latransmisión de acciones o participaciones a no familiares. Cabe destacar también que,entre las empresas familiares actuales, una amplia mayoría prefiere que, cuando se rea-lice la sucesión, la empresa permanezca en el ámbito de la familia.

SUCESIÓN

37

Si la anterior es positiva ¿es de autorización o de adquisición preferente de los demás socios-familiares?

%s/total

De adquisición preferente 75,8

De autorización 24,2

100

Número de empresas que contestan esta pregunta 66

INCIDENCIA DE LA LEGISLACIÓN EN LA SUPERVIVENCIA DE LA EMPRESA FAMILIAR NAVARRA

3.1. Desde el punto de vista jurídico

Para analizar la incidencia de la legislación en la empresa familiar navarra desde elpunto de vista jurídico, se han agrupado los principales problemas que les afectan entorno a cinco cuestiones.

1) Régimen económico matrimonial. A menudo la empresa familiar la constituye unúnico empresario, que a base de muchas ilusiones y esfuerzos, y a menudo con lacolaboración más o menos estructurado de su cónyuge y de otros parientes, vasacando adelante un pequeño negocio. En estos casos, si el empresario está casa-do, el régimen económico familiar plantea a menudo muchos problemas, dado quesi es régimen de conquistas o ganancial, se mezclan los aspectos familiares y per-sonales con los empresariales (de las deudas de “su” empresa, por ejemplo, van aresponder todos los bienes comunes, aunque provengan de actividades distintas).

2) Transmisión de la empresa. En segundo lugar, se halla el problema de la transmi-sión de la empresa, o de las cuotas de participación en ella. Cuando el empresarioo empresarios quieren empezar a pasar parte de su titularidad y de su poder a sushijos, cónyuge, etc. hay que ver cómo es posible y en qué medida es bueno o nodar entrada a terceros ajenos a la familia, etc.

3) Sucesión mortis causa. El fallecimiento del empresario o empresarios resulta algoineludible, y es muy importante tratar las consecuencias en cuanto a quién le suce-de en esa condición. El testamento del empresario, por un lado, y las posibles cláu-sulas que permitan o no la entrada de terceros en la empresa cuando ello suceda,por otro, ocupan un lugar relevante a la hora de poder mantener la empresa comoalgo “familiar”.

4) Configuración societaria. A nuestro juicio, cualquier empresa familiar, por pequeñaque sea, debe estructurarse bajo la forma jurídica de una sociedad, logrando así

INCIDENCIA DE LA LEGISLACIÓN

41

separar los aspectos económicos de la empresa de las vicisitudes puramente per-sonales de los empresarios. Esta necesidad se acrecienta si la empresa alcanza unacierta complejidad: por ejemplo, se hallan integrados varios familiares, o existenvarias familias (a menudo, los dos socios son de familias distintas, y luego quie-ren que en la transmisión se conserve esa doble procedencia). Aquí es importanteque los estatutos sociales tengan en cuenta el carácter familiar y modulen las obli-gaciones en función del mismo: por ejemplo, restricciones a la transmisión a ter-ceros no familiares, e incluso a familiares; causas estatutarias de “expulsión” delsocio; derechos privilegiados a favor de ciertos socios, como por ejemplo los fun-dadores; etc. Además, cuando ya existe una cierta complejidad es muy convenien-te redactar un protocolo familiar, en el que se exprese cuál es la filosofía de esaempresa.

5) Gestión. Especialmente cuando la empresa ya alcanza una cierta complejidad porel volumen de su actividad, es conveniente que la gestión no sólo se lleve perso-nalmente por el empresario familiar, sino que se deje asesorar, o que delegue fun-ciones, en expertos en el sector. Pensar que los gestores deben ser siempre fami-liares, y más aún, pensar que el ser familiar exime acreditar o demostrar una for-mación, es uno de los mayores errores en el caso de empresas familiares.

La existencia de todos estos problemas se expone bajo el apartado 3.1.1., y las posi-bles soluciones que prevé la legislación bajo el apartado 3.1.2. Finalmente, en el 3.1.3.se extraen las principales conclusiones.

3.1.1. Conflictos propios de la Empresa Familiar

a) Empresario persona-física: el régimen económico matrimonial

Como se señalará más adelante, organizar la empresa familiar como “empresariopersona física” es altamente desaconsejable, y una de las razones fundamentaleses la íntima unión que se produce entre la persona física y la empresa, mezclandoasí cuestiones jurídicas “personales” (régimen económico matrimonial, sucesiónmortis causa, diferencia de regímenes jurídicos en función de la vecindad civil,etc.) con las “económico-empresariales”. Y ello sucederá incluso en el caso de pac-tar un régimen ecónomico de separación, pues, aunque ello minimiza el problemano lo excluye del todo.

Régimen de conquistas o de gananciales.

El problema se centra, fundamentalmente, en el caso de empresario casado en

42

INCIDENCIA DE LA LEGISLACIÓN

régimen de conquistas (Navarra) o gananciales (Derecho común). Algunas delas cuestiones que se plantean con mayor frecuencia son las siguientes.

· Los beneficios de la empresa privativa como bien ganancial. Aunque la empre-sa sea bien privativo (porque la fundó o adquirió uno de los cónyuges antesdel matrimonio, o porque la fundó o adquirió constante matrimonio pero concargo a bienes privativos o por adquisición a título gratuito), las “ganancias”o “resultas” de la misma son siempre bienes gananciales. Así se deduce delos arts. 1347.2º Cc y 6 Ccom y Ley 82.2.5 FN.

· Régimen de gestión y administración de la empresa ganancial. Si la empresaes bien común, resulta que su administración corresponde a ambos cónyu-ges (aunque el “empresario” que la haya fundado, gestionado, etc. desde unprincipio sea sólo uno de los cónyuges). Es el mismo problema que luegoveremos en cuanto a la “titularidad común” de cuotas de socio adquiridaspor un cónyuge.

· Empresa ganancial y división de la comunidad. Si la empresa es ganancial ode conquistas (en la terminología navarra), al fallecer uno de los cónyugeso disolverse el matrimonio por otra razón resultará que los bienes comunesdeben dividirse por la mitad, y ello puede dar lugar a tener que dividir ocesar en la empresa, por ejemplo si el valor de los bienes comunes no esigual o superior al doble del valor de la empresa (en otro caso, sí podríaadjudicarse la empresa como su cuota de gananciales el cónyuge-empresa-rio, art. 1406.2º Cc y Ley 91.1.3 FN).

· Deudas de la empresa a cargo de la comunidad de conquistas en todo caso. Siexiste régimen de gananciales o de conquistas, aunque la empresa fuera bienprivativo, las deudas son de cargo de la comunidad conyugal (arts. 1362.4ªy 1365.2º Cc y Ley 84.1.4 FN). Por lo tanto, en caso de embargo de los bien-es comunes no puede el cónyuge no empresario paralizar el embargo y pedirla disolución de la comunidad y la adjudicación de su cuota, cosa que el art.1373 Cc sólo permite si las deudas por las que se produce el embargo sonprivativas.

Régimen de separación.

Aun en el caso de existir un régimen de separación también existirán problemas,por ejemplo, porque se presume que son comunes los bienes cuya condición priva-tiva no conste expresamente (art. 1441 Cc y Ley 103.c FN), o porque, si se declaraun cónyuge en concurso, se presume, salvo prueba en contrario, que fueron en su

INCIDENCIA DE LA LEGISLACIÓN

43

mitad donados por él los bienes adquiridos a título oneroso por el otro durante elaño anterior a la declaración de concurso (arts. 1442 Cc, sin correlativo en Derechonavarro, y 78 Ley concursal).

Pareja estable.

También se plantean problemas interpretativos en el caso de “pareja estable”, siuno de sus miembros es de condición civil navarra (sobre el concepto de “parejaestable” y la aplicación al supuesto de que uno sólo de los miembros sea navarro,v. art. 2 Ley foral 6/2000, de 3 de julio. Esta Ley está recurrida ante el TribunalConstitucional, recurso 5297/2000).

b) Transmisión de la empresa o de la condición de socio en vida del empresario

Transmisión de la empresa en el caso de empresario-persona física.

En el caso de que el empresario tenga la condición civil foral de navarro seplantean menos problemas, pues, de igual forma que puede disponer a sumuerte de los bienes como desee, siempre que respete la legítima foral, puededonar o transmitir en vida sus bienes como desee (no se infringen los dere-chos de los “herederos forzosos”).

En el caso de que el empresario tenga la condición civil común, no podrá dis-poner en vida de más de lo que pueda disponer mortis causa (art. 636 Cc). Porlo tanto, se plantean iguales problemas que veremos en el “testamento delempresario”.

Transmisión de la condición de socio en el caso de Empresa Familiar societaria.

Si la empresa familiar está constituida como sociedad, entonces los problemasson distintos según existan o no cláusulas limitativas de la transmisión de lacondición de socio.

· Inexistencia de cláusulas limitativas de la transmisión de la condición desocio: estamos ante una “sociedad abierta”, contradictoria con el carácter“familiar” de la empresa o sociedad. Si un socio puede vender o transmitirla condición de socio a terceros ajenos al núcleo familiar, ello plantea laposible pérdida del carácter familiar y de la cohesión de los miembros entorno a los valores o fines familiares instituidos por el fundador de laempresa.

44

INCIDENCIA DE LA LEGISLACIÓN

· Existencia de cláusulas limitativas de la transmisión de la condición de socio:en este caso se plantean dos grupos de problemas:

- En primer lugar, el contenido de tales cláusulas de acuerdo con los lími-tes de validez establecidos legalmente.

- En segundo lugar, la existencia misma de restricciones a veces puedeimpedir la entrada de terceros no familiares cuyo asesoramiento o partici-pación en la empresa sea interesante; y también, según cual sea el conte-nido, de familiares. De igual forma que una sociedad “abierta” dificultamantener la empresa como familiar, hacerla demasiado “cerrada” tambiénimpide adoptar estrategias o decisiones que sean adecuadas. Por ellodeberán buscarse las cláusulas más adecuadas y que permitan una ciertaflexibilidad para no impedir del todo la entrada de ciertos familiares o deterceros.

- Por último, no debe olvidarse el problema ya apuntado anteriormente delos socios que estén casados bajo régimen de gananciales o conquistas.Aunque ellos sean “formalmente” los socios, si la condición de tal seadquirió durante el matrimonio con cargo a bienes gananciales, en reali-dad socio es la comunidad de gananciales o conquistas. Por eso, en casode liquidación de la comunidad –por modificación del régimen, por divor-cio, por fallecimiento, etc.-, la mitad de las acciones o participacionescorresponden al “cónyuge no socio”.

c) Sucesión mortis causa

En el caso de empresario persona física.

La “sucesión de la empresa” resulta, como es sabido, una de las cuestiones másproblemáticas, fundamentalmente porque en ella se entremezclan cuestiones pura-mente personales (identidad del sucesor, división o indivisión de la empresa, com-pensación a los familiares no favorecidos, idoneidad de los parientes para conti-nuar como empresarios, etc.) y las estrictamente jurídicas. Prescindimos de lostemas propios de la economía empresarial para abarcar únicamente lo relativo a lavertiente jurídica: el “testamento del empresario”.

· En el caso de empresario de vecindad civil navarra el problema se minimiza,dado el principio de “libertad de testar” que impera en nuestro Derecho. Si elempresario desea dejar todo sólo a uno de sus hijos (por ejemplo, aunque tam-

INCIDENCIA DE LA LEGISLACIÓN

45

bién puede hacerlo a favor de otro pariente o, incluso, de un tercero no fami-liar), lo único que debe hacer es instituir a todos los descendientes en la legí-tima foral navarra, puramente formal, y luego dejar la empresa al hijo que éldecida (y, en su caso, otros bienes a los hijos no designados). Así se lo per-miten las Leyes 267 y ss. FN.

· En el caso de empresario de vecindad civil común existen dificultades impor-tantes en el caso de que tenga varios descendientes y desee dejar la empresaa sólo uno de ellos. Como veremos más adelante, la legislación civil comúnimpone dejar una cuota mínima de bienes a los descendientes, de forma queno existe una libertad de testar absoluta.

En el caso de Empresa Familiar societaria.

La transmisión de la condición de socio mortis causa a la persona que desee elempresario-socio también plantea importantes dificultades, que pueden agruparseen torno a dos núcleos de problemas:

a) Por un lado, la posibilidad de disponer a favor de quien el socio desee. Comohemos expuesto, en el caso de persona física navarra no hay problema, pero síen el supuesto de persona física de condición civil común, pues no existe liber-tad de testar. Puede que el socio no puede dejar todas sus acciones, partici-paciones, etc. al pariente que él desee.

b) Por otro lado, la existencia de cláusulas restrictivas de la transmisión mortiscausa de la condición de socio. Si nada se dice en estatutos, lo que el socioestablezca en testamento (o lo que disponga la ley en el caso de sucesiónintestada) se cumplirá, pero los estatutos pueden impedirlo si establecen quelas acciones o participaciones se puedan adquirir por persona distinta al here-dero, satisfaciendo a éste su valor razonable. Si existe esta cláusula restricti-va, la voluntad del socio ya no es libre para determinar la sucesión; en talcaso, a la muerte del socio los “grupos de fuerza” diversos que existan puedeque luchen entre ellos para quedarse con su cuota social y cambiar la distri-bución de poder en la sociedad.

d) Empresa social: estatutos sociales, protocolo familiar

Cuando la empresa familiar adopta una forma societaria, los mismos límites de loque supone ser sociedad y el régimen jurídico de ésta pueden impedir en buenamedida la flexibilidad que es necesaria. Los problemas fundamentales que puedenplantearse en este ámbito son los siguientes:

46

INCIDENCIA DE LA LEGISLACIÓN

· Estatutos poco meditados. Existen numerosas cláusulas estatutarias, permisi-bles bajo el principio de autonomía de la voluntad en materia societaria, quepueden conformar correctamente la sociedad como empresa familiar: presta-ciones accesorias, restricciones a la libertad de transmisión, diferenciación dederechos en función del tipo de socio, voto plural en ciertos casos, socio sinvoto, etc. Pero si en el momento de fundar la sociedad no se incluyeron (porfalta de asesoramiento, o por actuar sin darse cuenta del alcance de lo quesupone constituir una sociedad, etc.), luego es muy posible que, cuando exis-tan problemas, la modificación de estatutos no sea fácil. Por eso es muy impor-tante pensar bien, al constituir la sociedad, qué se quiere hacer, qué límites–o no límites- se quieren establecer para la entrada de terceros, la forma deorganizar la administración, etc.

· Estatutos demasiado rígidos. Es el problema contrario. A veces se estructuranlos estatutos pensando demasiado en la situación familiar justo al momentode crear la sociedad, y sin dejar lugar a una evolución: entrada de otros fami-liares, entrada de administradores externos, cambios en la actividad social,etc. Por eso, igual que es importante “pensar” bien qué cláusulas se incluyen,también lo es permitir una cierta flexibilidad y regular con amplitud de miras.La modificación estatutaria siempre es posible, obviamente, pero en Derecho,precisamente, hay que adelantarse a los acontecimientos y regular las cosaspensando que en el futuro puede no ser fácil hallar un consenso entre las par-tes.

· Pactos parasociales. Es muy común en estas empresas familiares la existenciade pactos “parasociales”, acuerdos entre socios que no están reflejados en losestatutos, bien por no constituir cláusulas estatutarias en sí, bien porque sequieren mantener secretos o, al menos, no-públicos. Estos pactos no vinculanla voluntad del socio, en el sentido de que él luego puede votar en la Juntageneral algo distinto a lo que acordó en el pacto parasocial, y lo que vale essu voto; pero sí que pueden dar lugar a responsabilidad, por romper el pacto,y además suponen un vínculo moral que se ha demostrado con una fuerza muyimportante.

· Protocolos familiares. Desde hace unos años viene hablándose de su conve-niencia, y hoy en día hay que estimarlos como absolutamente necesarios cuan-do la empresa familiar llega a una cierta complejidad, y desde luego cuando seva a producir la “primera sucesión”. Luego se tratará sus posibles contenidos yalcance jurídico, pero pueden ser un importante factor de estabilización. Lainexistencia de protocolo facilita la desmembración de la familia y la caída dela empresa familiar.

INCIDENCIA DE LA LEGISLACIÓN

47

e) Gestión empresarial

Estamos ante otro de los problemas fundamentales para la supervivencia de laempresa familiar. Una cosa es que la empresa sea familiar, y otra pensar que sólola familia, y sólo por ser familia, deba gestionarla. Ello suele conducir a problemasbien conocidos:

· Monopolización de la gestión por muy pocos sujetos (uno o dos; por ejemplo,el fundador, o el fundador y uno de sus descendientes), de modo que los demásfamiliares poco o nada conocen de los entresijos empresariales; o lo contrario,exceso de “administradores” porque se concede tal cargo a todo familiar por elmero hecho de serlo y como forma de “premiarle”, creando así un órgano conmuchos componentes, poco preparados y poco preocupados por la empresa.

· Gerontocracia, pues a menudo el fundador o fundadores desean mantener suposición hasta límites excesivos.

· Falta de descentralización de las decisiones. Los gestores deciden sobre todoslos aspectos de la actividad empresarial, sin delegar funciones y sin que exis-tan instancias de decisión intermedias con iniciativa propia.

· Ineptitud de los gestores, designados sólo por ser familiares y sin exigir unosconocimientos adecuados.

Por eso, desde hace tiempo se viene promoviendo que la empresa familiar siga laspautas de una gestión “moderna”: Consejo de Administración (frente al monopoliode uno o unos pocos); consejeros externos al núcleo familiar, bien preparados; pro-fesionalización y exigencia de conocimientos y preparación previa a todos los ges-tores; y creación de instancias delegadas intermedias (Comité de Dirección) y deórganos consultivos externos en los que pueda expresarse la voluntad familiar(Consejo de Familia). Todo ello, por supuesto, siempre que la complejidad y tama-ño de la empresa lo hagan preciso.

3.1.2. Regulación legislativa relativa a los conflictos propios de la EmpresaFamiliar: Derecho navarro y Derecho común

a) Empresario persona-física: el régimen económico matrimonial

Debe señalarse, con carácter previo, que en realidad no existen diferencias sus-tanciales entre los regímenes navarro y de Derecho común en cuanto a esta mate-ria. Como se verá a continuación, la mayor parte de las reglas que se señalan se

48

INCIDENCIA DE LA LEGISLACIÓN

recogen en preceptos correlativos del Código civil y del Fuero Nuevo de Navarra.Sólo en algunos casos ciertas reglas del Código civil no tienen un correlato enDerecho navarro. En tales supuestos, sin embargo, parece poder interpretarse quela supletoriedad del Derecho común respecto del navarro (Ley 6 FN) dará lugar aque esas reglas de Derecho común sean también aplicables a caso de matrimonioque se rija por el Derecho navarro.

Si sólo uno de los cónyuges es navarro, para determinar si el matrimonio se rigepor el Derecho navarro se aplican las reglas del art. 9.2 Cc: se aplica la vecindadque ambos cónyuges elijan en documento auténtico otorgado antes de la celebra-ción del matrimonio; y a falta de elección, la ley de la residencia habitual comúninmediatamente posterior a la celebración.

Régimen de conquistas o de gananciales: empresa ganancial o empresa privativa.

· La empresa familiar será ganancial si se constituyó a título oneroso constantematrimonio con cargo a bienes comunes, art. 1347.5º Cc y Ley 82.2.2 FN.

- Si se constituyó constante matrimonio con cargo en parte a bienes comunes,y en parte a bienes privativos del cónyuge empresario, la empresa es proindi-viso bien común y privativo, en proporción a la cuantía de cada una de lasaportaciones, arts. 1347.5º y 1354 Cc.

- Aunque se constituya con cargo a bienes comunes, la legislación foral permi-te que se convenga entre los cónyuges que constituye un bien privativo, Ley83.5 FN. Si bien en el caso de que eso busque fines fraudulentos, y así sedemuestre, el acuerdo será inválido.

- También será ganancial si se constituye con cargo a bienes privativos, antes odurante el matrimonio, pero ambos cónyuges acuerdan conferirle el carácter decomún. Lo prevé expresamente la Ley 82.2.3 FN, y también, pero sólo para elcaso de creación de la empresa constante matrimonio, el art. 1355 Cc.

- Conforme al art. 1346.8º Cc, son privativos los instrumentos necesarios parael ejercicio de la profesión u oficio; salvo que sean parte integrante o perte-nencias de un establecimiento o explotación de carácter común. Por lo tanto,si existe empresa familiar parece que todos sus bienes son comunes; si sóloexiste un ejercicio de profesión u oficio que no constituya actividad empresa-rial, entonces los instrumentos necesarios para su desempeño son privativos.

- Si la empresa es ganancial, el cónyuge no empresario podrá sin el consenti-miento del otro, pero siempre con su conocimiento, tomar como anticipo el

INCIDENCIA DE LA LEGISLACIÓN

49

metálico común que le sea necesario, de acuerdo con los usos y circunstanciasde la familia, para el ejercicio de su profesión o la administración ordinaria desus bienes (art. 1382 Cc, sin correlativo en el Fuero Nuevo).

· La empresa familiar será privativa si se creó antes del matrimonio; si se fundaconstante éste pero con cargo a bienes privativos, art. 1346.3º Cc y Ley 83.4 FN;o si se adquiere a título lucrativo constante matrimonio (por ejemplo, por dona-ción o por herencia), art. 1346.2º Cc y Ley 83.3 FN.

En cualquier caso, los beneficios o “resultas” de la empresa familiar son siemprebienes gananciales o de conquistas: arts. 1347.1º y 2º Cc y 6 Ccom y Ley 82.2.4y 5 FN.