Introducción Al Análisis de Estados Financieros

22

Introducción al análisis de estados financieros Fernando Guzmán, MBA

-

Upload

ferguzmanc8172 -

Category

Documents

-

view

217 -

download

1

description

análisis financiero

Transcript of Introducción Al Análisis de Estados Financieros

Introducción al análisis de estados financieros

Fernando Guzmán, MBA

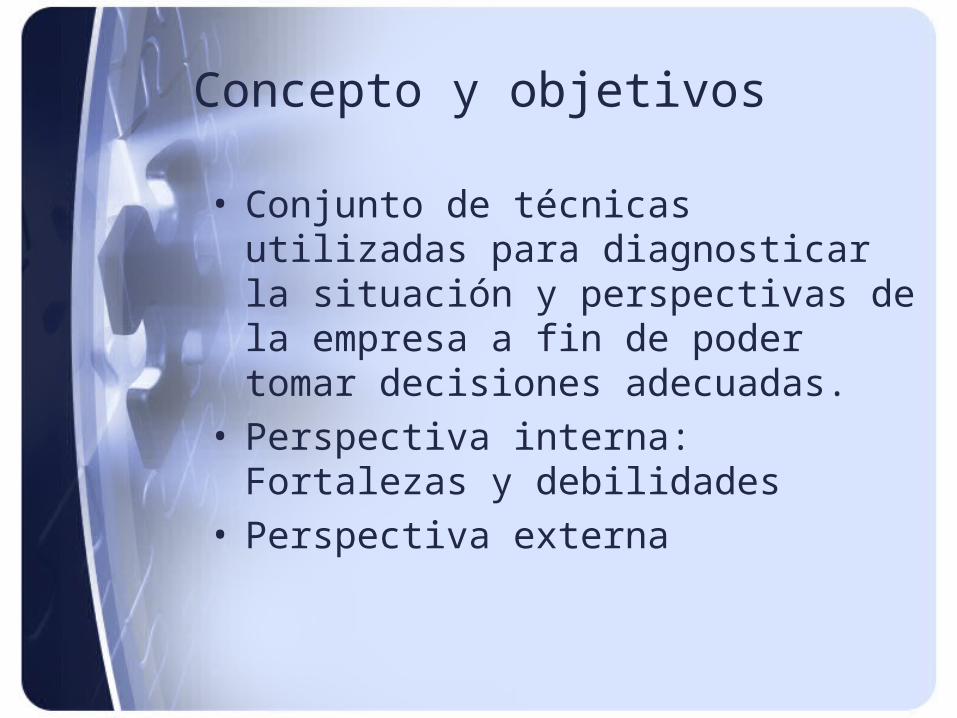

Concepto y objetivos

• Conjunto de técnicas utilizadas para diagnosticar la situación y perspectivas de la empresa a fin de poder tomar decisiones adecuadas.

• Perspectiva interna: Fortalezas y debilidades

• Perspectiva externa

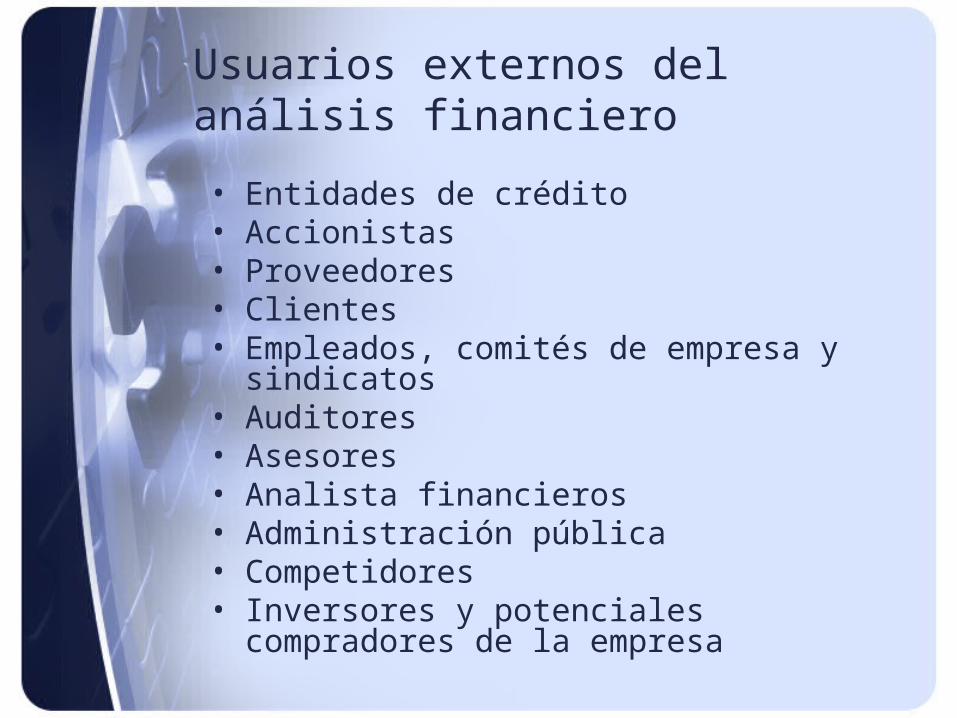

Usuarios externos del análisis financiero

• Entidades de crédito• Accionistas• Proveedores• Clientes• Empleados, comités de empresa y sindicatos• Auditores• Asesores• Analista financieros• Administración pública• Competidores• Inversores y potenciales compradores de la

empresa

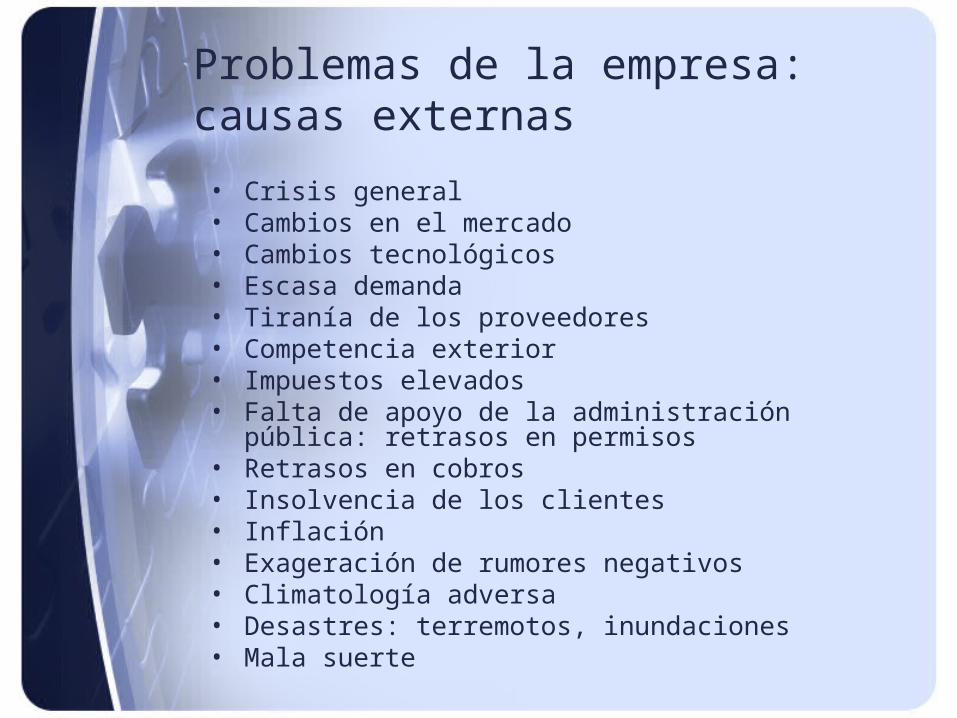

Problemas de la empresa: causas externas

• Crisis general• Cambios en el mercado• Cambios tecnológicos• Escasa demanda• Tiranía de los proveedores• Competencia exterior• Impuestos elevados• Falta de apoyo de la administración pública: retrasos en

permisos• Retrasos en cobros• Insolvencia de los clientes• Inflación • Exageración de rumores negativos• Climatología adversa• Desastres: terremotos, inundaciones• Mala suerte

Problemas de la empresa: causas internas

• Problemas de costes– Márgenes reducidos por exceso de costes– Costes de distribución, publicidad y

promoción excesivos– Costes de producción poco competitivos– Costes de estructura excesivos para el nivel

de ventas conseguido– Pérdidas o beneficios demasiado reducidos– Utilidad del negocio con pérdidas

continuadas sin que se tomen medidas al respecto

Problemas de la empresa: causas internas

• Problemas de organización– Control insuficiente de nuevas actividades– Descentralización insuficiente o mal

planeada

• Problemas de sistema de información– Ausencia de contabilidad de costos– Sistemas contables con errores o retrasos

Problemas de la empresa: causas internas

• Problemas financieros– Insuficiente aportación de capital por parte

de los socios– Exceso de deuda para financiar las

inversiones– Exceso de deuda a corto plazo– Crecimiento demasiado acelerado para las

posibilidades financieras de la empresa– Incremento de la morosidad de la clientela– Inversión excesiva en existencias– Activos infrautilizados por gestión deficiente– Reparto excesivo de dividendos a los

accionistas

Problemas de la empresa: causas internas

• Problemas comerciales– Ventas insuficientes para el nivel de gastos

que se tiene– Diversificación de productos mal planteada– Productos obsoletos– Fracasos masivos en el lanzamiento de

nuevos productos– Precios de venta demasiado bajos (elevados)– Respuesta insuficiente a la innovación de los

competidores– Desconocimiento del mercado, de los

competidores o de los clientes

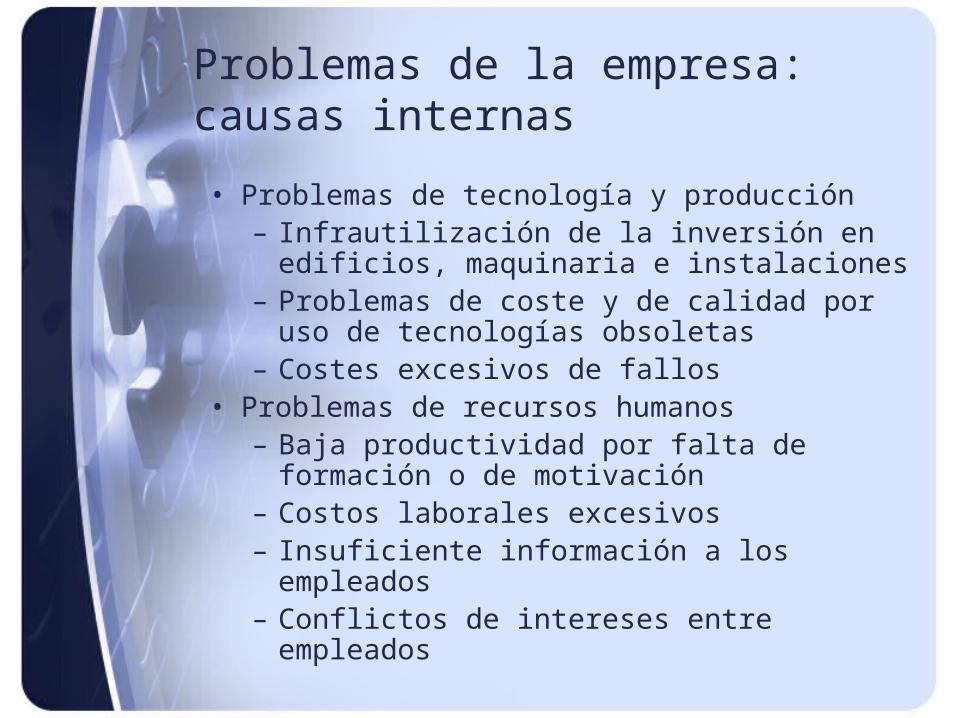

Problemas de la empresa: causas internas

• Problemas de tecnología y producción– Infrautilización de la inversión en edificios,

maquinaria e instalaciones– Problemas de coste y de calidad por uso de

tecnologías obsoletas– Costes excesivos de fallos

• Problemas de recursos humanos– Baja productividad por falta de formación o

de motivación– Costos laborales excesivos– Insuficiente información a los empleados– Conflictos de intereses entre empleados

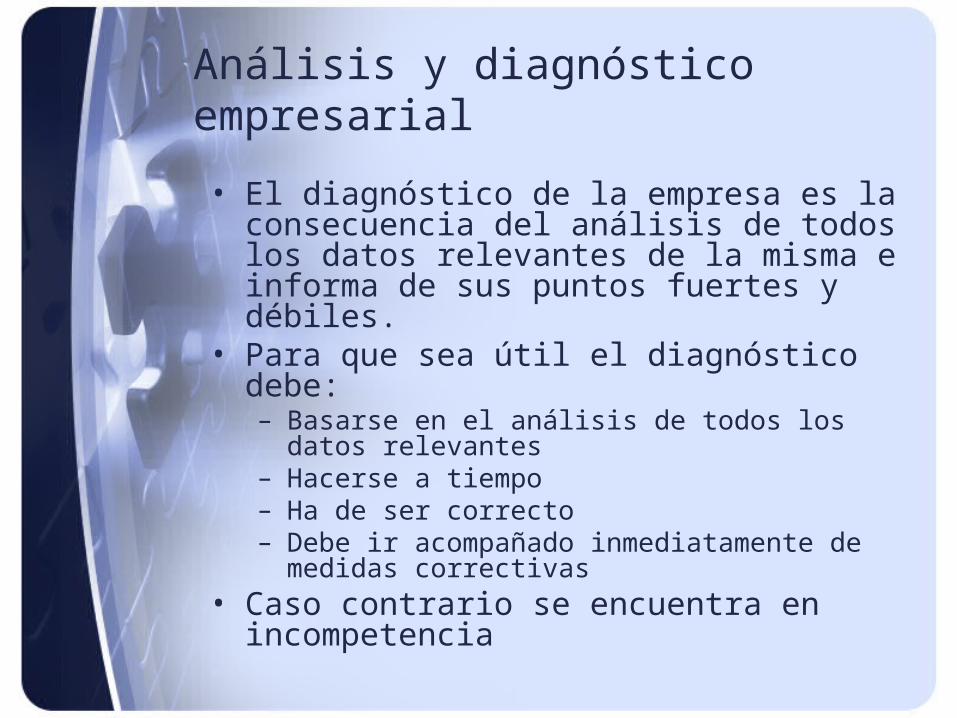

Análisis y diagnóstico empresarial

• El diagnóstico de la empresa es la consecuencia del análisis de todos los datos relevantes de la misma e informa de sus puntos fuertes y débiles.

• Para que sea útil el diagnóstico debe:– Basarse en el análisis de todos los datos relevantes– Hacerse a tiempo– Ha de ser correcto– Debe ir acompañado inmediatamente de medidas

correctivas• Caso contrario se encuentra en incompetencia

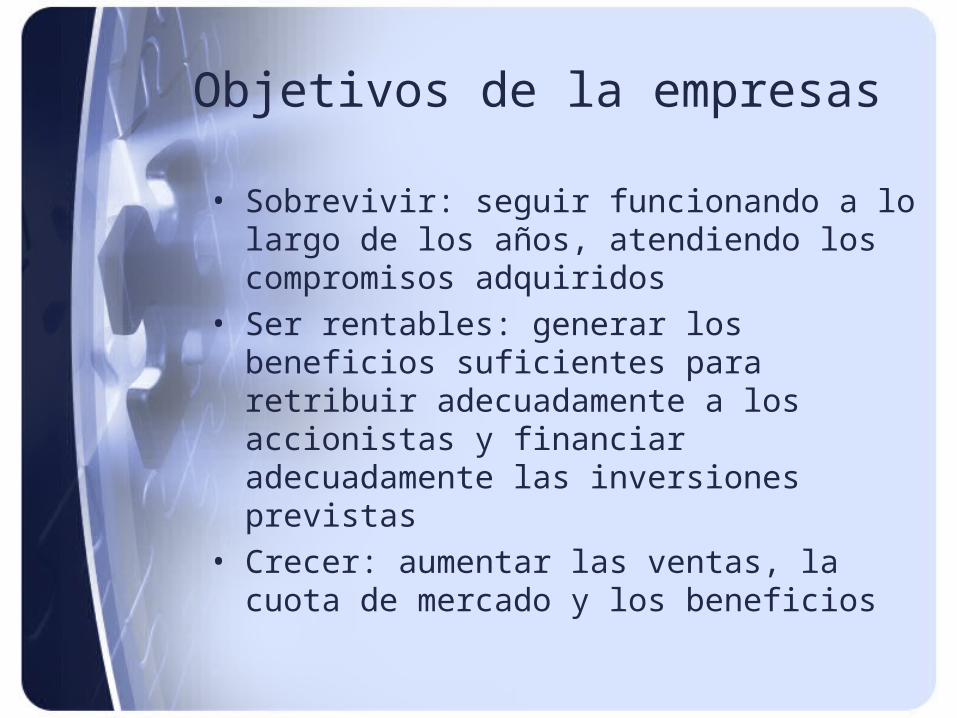

Objetivos de la empresas

• Sobrevivir: seguir funcionando a lo largo de los años, atendiendo los compromisos adquiridos

• Ser rentables: generar los beneficios suficientes para retribuir adecuadamente a los accionistas y financiar adecuadamente las inversiones previstas

• Crecer: aumentar las ventas, la cuota de mercado y los beneficios

Aspectos mínimos a evaluar en el diagnóstico global

• Organización– Objetivos de la empresa– Estructura jurídica– Estilos de dirección– Planificación

• Económico financiera– Situación financiera– Resultados económicos– Costes y márgenes– Crecimiento– Presupuestos a corto y largo plazo

Aspectos mínimos a evaluar en el diagnóstico global

• Marketing y comercial– Mercado– Competencia– Precio– Producto– Publicidad – Distribución– Servicio posventa– Imagen de la empresa

Aspectos mínimos a evaluar en el diagnóstico global

• Industrial– Tecnología– Investigación– Capacidad productiva– Productividad– Calidad– Proceso de fabricación

• Factor humano– Clima laboral– Motivación– Absentismo

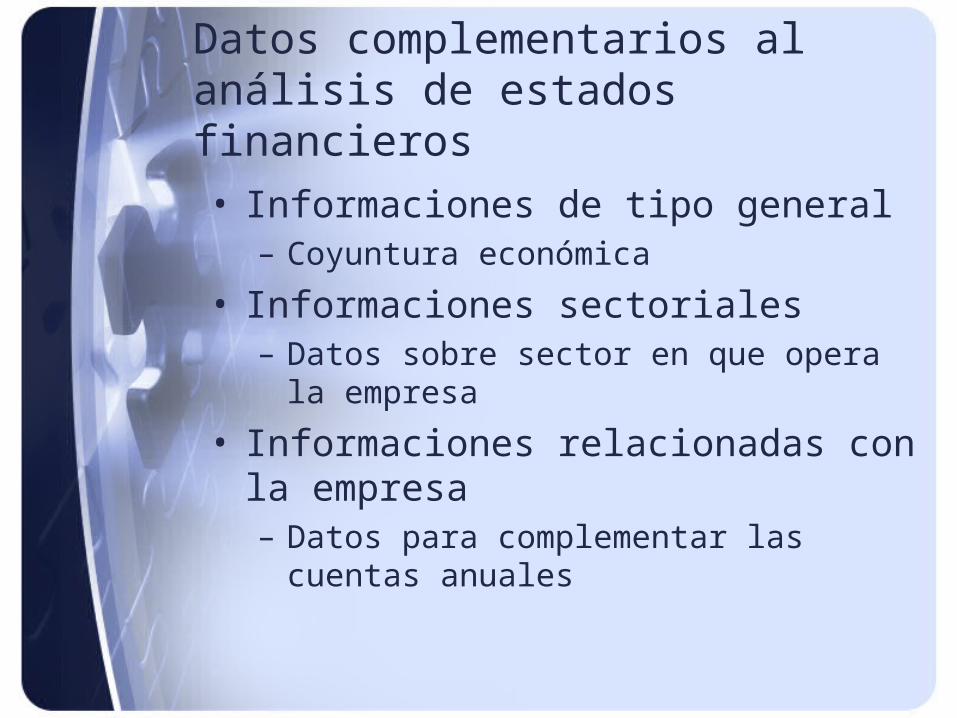

Datos complementarios al análisis de estados financieros

• Informaciones de tipo general– Coyuntura económica

• Informaciones sectoriales– Datos sobre sector en que opera la empresa

• Informaciones relacionadas con la empresa– Datos para complementar las cuentas

anuales

Datos complementarios de la empresa para diagnóstico

• Datos legales– Año de fundación– Marco legal– Propietarios– Directivos– Capital social– Relaciones de participación con otras

empresas– Percances y litigios– Deudas por impuestos o cuotas de

Seguridad Social

Datos complementarios de la empresa para diagnóstico

• Datos de tipo general– Objetivos y cultura de la empresa– Evolución histórica de la empresa– Organigrama y principales directivos– Compromisos contractuales con otras

empresas– Informaciones aparecidas en la prensa en

relación con la empresa

Datos complementarios de la empresa para diagnóstico

• Datos sobre marketing y comercialización– Gama de productos, antigüedad de cada uno

de ellos y perspectivas– Clientes y zonas geográficas– Política comercial (precio, producto,

promoción, publicidad, distribución)– Estacionalidad en las ventas– Situación y movimiento de los principales

competidores– Investigación de mercados interior y exterior

(competidores y clientes, nacionales e internacionales)

Datos complementarios de la empresa para diagnóstico

• Datos de tipo financiero– Entidades de crédito, clientes y proveedores con que

operan– Informes comerciales e informes de proveedores y

entidades de crédito– Referencias bancarias– Informes comerciales– Informes de la Central de Riesgos– Condiciones de pago a proveedores y de cobro a

clientes– Porcentaje de impagados– Seguros concertados– Visita a la empresa para constatación de

instalaciones, inventarios, etc– Peritaje de expertos independientes de activos– Presupuestos a corto y largo plazo

Datos complementarios de la empresa para diagnóstico

• Datos sobre tecnología y producción– Proceso de producción– Política de investigación y desarrollo.

Tecnología– Patentes – Productividad– Mecanización y estado de los equipos– Materias primas utilizadas y proveedores– Nivel de implantación de la calidad total– Ecología y medio ambiente

Datos complementarios de la empresa para diagnóstico

• Datos sobre recursos humanos– Equipo humano– Clima laboral– Conflictividad en el sector– Política en materia laboral– Formación– Incentivos

Limitaciones del análisis de estados financieros

• Se basa en datos históricos, puede faltar perspectiva de futuro

• Se cierran a una fecha dada, que no necesariamente es representativa de la empresa por estacionalidades

• Manipulación de datos contables• Información contable no siempre ajustada por

efectos inflacionarios• No siempre se pueden obtener datos del sector