NIC PRESENTACIÓN DE ESTADOS FINANCIEROS · PDF fileNIC (Actualizada a diciembre 2008)...

34

NIC (Actualizada a diciembre 2008) PRESENTACIÓN DE ESTADOS FINANCIEROS NORMA INTERNACIONAL DE CONTABILIDAD - 1 contenido 1 INTRODUCCIÓN OBJETIVO ALCANCE DEFINICIONES • Finalidad de los estados financieros. • Conjunto completo de estados financieros • Características generales • Imagen fiel y cumplimiento de las NIIF • Hipótesis de empresa en funcionamiento • Hipótesis contable del devengado • Materialidad o importancia relativa y agrupación de datos • Compensación • Periodicidad de la información • Información comparativa • Uniformidad en la presentación ESTRUCTURA Y CONTENIDO • Introducción • Identificación de los estados financieros • Estado de Situación Financiera • Información a presentar en el Estado de Situación Financiera • La distinción entre corriente y no corriente • Activos corrientes • Pasivos corrientes • Información a presentar en el estado de situación financiera o en las notas • Estado de Resultado Integral (global) • Información a presentar en el Estado de Resultado Integral • Resultado del ejercicio • Estado de Resultado Integral • Información a presentar en el Estado de Resultado Integral o en las notas • Estado de Cambios en el Patrimonio Neto • Estado de Flujos de Efectivo • Notas – Estructura • Revelación de información sobre políticas contables • Causas de incertidumbre en las estimaciones • Capital • Otras informaciones a revelar TRANSICIÓN Y FECHA DE VIGENCIA DEROGACIÓN DE LA NIC 1 (REVISADA EN 2003)

Transcript of NIC PRESENTACIÓN DE ESTADOS FINANCIEROS · PDF fileNIC (Actualizada a diciembre 2008)...

NIC(Actualizada a diciembre 2008)

PRESENTACIÓN DE ESTADOS FINANCIEROS

N O R M A I N T E R N A C I O N A L D E C O N T A B I L I D A D - 1

co

nte

nid

o

1INTRODUCCIÓN

OBJETIVO

ALCANCE

DEFINICIONES • Finalidad de los estados financieros. • Conjunto completo de estados financieros • Características generales• Imagen fiel y cumplimiento de las NIIF• Hipótesis de empresa en funcionamiento• Hipótesis contable del devengado • Materialidad o importancia relativa y agrupación de datos• Compensación• Periodicidad de la información• Información comparativa• Uniformidad en la presentación

ESTRUCTURA Y CONTENIDO• Introducción• Identificación de los estados financieros• Estado de Situación Financiera• Información a presentar en el Estado de Situación Financiera• La distinción entre corriente y no corriente• Activos corrientes• Pasivos corrientes• Información a presentar en el estado de situación financiera o en las notas• Estado de Resultado Integral (global)• Información a presentar en el Estado de Resultado Integral• Resultado del ejercicio• Estado de Resultado Integral• Información a presentar en el Estado de Resultado Integral o en las notas• Estado de Cambios en el Patrimonio Neto• Estado de Flujos de Efectivo• Notas – Estructura• Revelación de información sobre políticas contables• Causas de incertidumbre en las estimaciones• Capital• Otras informaciones a revelar

TRANSICIÓN Y FECHA DE VIGENCIA

DEROGACIÓN DE LA NIC 1 (REVISADA EN 2003)

Normas INterNaCIoNales de CoNtabIlIdad

aC tualIdad emPresarIal NIC 1

3

INTRODUCCIÓNLa Norma Internacional de Contabilidad NIC 1 - Pre-sentación de Estados Financieros:• estáestablecidaenlospárrafos1al140yelApén-

dice. • todoslospárrafostienenigualautoridad,esdecir,

sonnormativos,peroconservanelformatodelasnormasdelexIASCcuandofueadoptadoporelIASB.

• deberá leerseenel contextode suObjetivo ylasBasesparalasConclusiones,elPrefaciodelasNormasInternacionalesdeInformaciónFinancierayelMarcoConceptualparalaPreparaciónyPre-sentación de los Estados Financieros.

• EnlaNIC8PolíticasContables,CambiosenEstima-cionesContablesyErroresseencuentraunabaseparaseleccionaryaplicarpolíticascontablesafaltaoenausenciadeunaguíaexplícita.

OBJETIVO

1. Objetivo de la NIC 1 LosobjetivosqueseñalalaNormason:

a) establecer bases para la presentación deestadosfinancierosdepropósitogeneral(in-formacióngeneral).Afindealcanzaresteylosdemásobjetivos,lasbasesestánconstituidaspor:

Basesorequisitosparalapresentación:• Devengado• EmpresaenMarcha• Uniformidad• Materialidad• Agrupación• PolíticasContables.• Compensación• Comparación

Basesodirectivasparasuformulaciónycon-tenido:• Estructura• Reconocimiento• Medición• Revelaciones

b) permitaasegurarquelosestadosfinancierosdelaentidadseancomparables:

NIC 1 - Presentación de Estados Financieros(Actualizada a diciembre 2008)

Paraalcanzaresteobjetivo,estaNormaesta-blece:• requerimientosgeneralesparalapresen-

tacióndelosestadosfinancieros,• directricesparadeterminarsuestructura,

y• requisitosmínimossobresucontenido.

ALCANCE

2. Alcance de la NIC 1 EstaNormasedebeaplicaralprepararypresentar

estadosfinancierosconpropósitosdeinformacióngeneralqueseformulenconformealasNormasInternacionalesdeInformaciónFinanciera(NIIF).

TEXACO

PERUESTADOS

FINANCIEROS20X2

TEXACO

PERUESTADOS

FINANCIEROS20X3

TEXACO

PERUESTADOS

FINANCIEROS20X4

Conlosperíodosoejercicios

anteriores de la mismaempresa

PERUESTADOS

FINANCIEROS20X4

PERUESTADOS

FINANCIEROS20X4

PERUESTADOS

FINANCIEROS20X4

Entre estados fi nancieros dediferentesempresas

PETRO RED EXPORTM A L L

NIC 1 - PreseNtaCIóN de estados FINaNCIeros

IN s t I t u t o Pa C í F I C oNIC 1

4

3. Información adicional requeridas están esta-blecidas en otras normas

LaNormaseñalaqueenotrasNIIFseestablecenlosrequerimientosdereconocimiento,valoraciónyrevelacióndeinformaciónparatransaccionesyotrossucesosdecarácterespecífico.

4. Excepciones al alcance: Información financiera intermedia – NIC 34

EstaNormanoserádeaplicaciónalaestructuraycontenido de los estados financieros intermedios resumidosqueseelaborendeacuerdoconlaNIC34InformaciónFinancieraIntermedia.Sinembar-go,lospárrafos15a35seaplicaránadichosestadosfinancieros.

EstaNormaseaplicarádelamismaformaentodaslasentidades,incluyendoaquellasquepresentanestadosfinancierosconsolidadosyaquellasquepresentanestadosfinancierosseparados,talcomose definen en la NIC 27 Estados Financieros Conso-lidadosySeparados.

5. Aplicación de las NIIF por entidades no lucra-tivas y del sector público

EstaNormautiliza terminología propia de lasentidadesconfinesoánimodelucro,incluyendoaquéllaspertenecientesal sectorpúblico,comoporejemplo:

SiestaNorma laaplicanentidadesque realizanactividadesnolucrativasenelsectorprivadooenelsectorpúblico,podríanverseobligadasa:• modificar lasdescripcionesutilizadaspara

ciertaspartidasdelosestadosfinancieros,e• inclusoacambiarlasdenominacionesdelos

estados financieros.

Susestadosfinancierossedenominan:• EstadodePosiciónFinanciera (BalanceGe-

neral)• EstadodeActividades(EstadodeResultados)• EstadodeFlujosdeEfectivo

6. Aplicación de las NIIF por entidades que care-cen de patrimonio neto o cuyo capital no está constituido por acciones o participaciones.

Lasentidadesque:• carecendepatrimonioneto,talcomosedefine

enlaNIC32Instrumentosfinancieros:Presen-

tación,comoporejemplo,algunosfondosdeinversión,

• aquellasentidadescuyocapitalsocialnoespatri-monioneto,comoporejemplo,algunasentidadescooperativas.

Podríantenernecesidaddeadaptarlapresentaciónenlosestadosfinancierosdelasparticipacionesdesusmiembrosoparticipantes.

DEFINICIONES

7. Definiciones de términos LossiguientestérminosseempleanenestaNorma,

conlossignificadosqueacontinuaciónseespeci-fica:a) Estados financieros con propósito de infor-

mación general (denominados «estados financieros»): sonaquéllosquepretendencubrir lasnecesidadesdeusuariosquenoestánencondicionesdeexigirinformesalamedidade susnecesidadesespecíficasdeinformación.

b) Impracticable:Laaplicacióndeunrequeri-mientoes impracticablecuando laentidadnopuedeaplicarlo tras efectuar todos losesfuerzosrazonablesparahacerlo.

c) Normas Internacionales de Información Financiera – NIIF:sonlasNormaseInterpre-tacionesadoptadasporelConsejodeNormasInternacionalesdeContabilidad(IASB)ycom-prenden:i. Normas Internacionalesde Información

Financiera - NIIF; ii. Normas Internacionales de Contabilidad

NIC;yiii. Las Interpretacioneselaboradaspor el

ComitédeInterpretacionesdelasNormasInternacionalesdeInformaciónFinanciera(CINIIF)oelantiguoComitédeInterpre-taciones(SIC).

d) Materialidad o importancia relativa: Las omisioneso inexactitudesdepartidas sonmateriales (o tienen importancia relativa) sipueden, individualmenteoensuconjunto,

FSDFONDO DE SEGURO

DE DEPÓSITOS

Normas INterNaCIoNales de CoNtabIlIdad

aC tualIdad emPresarIal NIC 1

5

influirenlasdecisioneseconómicastomadaspor los usuarios conbase en los estadosfinancieros. Lamaterialidaddependerádelamagnitud y la naturalezade la omisióno inexactitud, enjuiciadaen funciónde lascircunstanciasparticulares enque sehayaproducido.Lamagnitudolanaturalezadelapartida,ounacombinacióndeambas,podríaserelfactordeterminante.

La evaluación acercade si unaomisiónoinexactitudpuede influir en lasdecisioneseconómicasdelosusuarios,considerándoseasímaterialoconimportanciarelativa,requie-re tenerenconsideración lascaracterísticasdedichosusuarios.ElMarcoconceptualparalapreparaciónypresentacióndelainforma-ciónfinancieraestablece, enelpárrafo25,que: «sesuponeque losusuarios tienenunconocimiento razonablede las actividadeseconómicasydelmundodelosnegocios,asícomodesucontabilidadytambiénlavolun-taddeestudiarlainformaciónconrazonablediligencia».Porello,laevaluaciónprecisateneren cuenta cómopuedeesperarseque, entérminosrazonables,seveaninfluidosusua-riosconlascaracterísticasdescritas,altomardecisiones económicas.

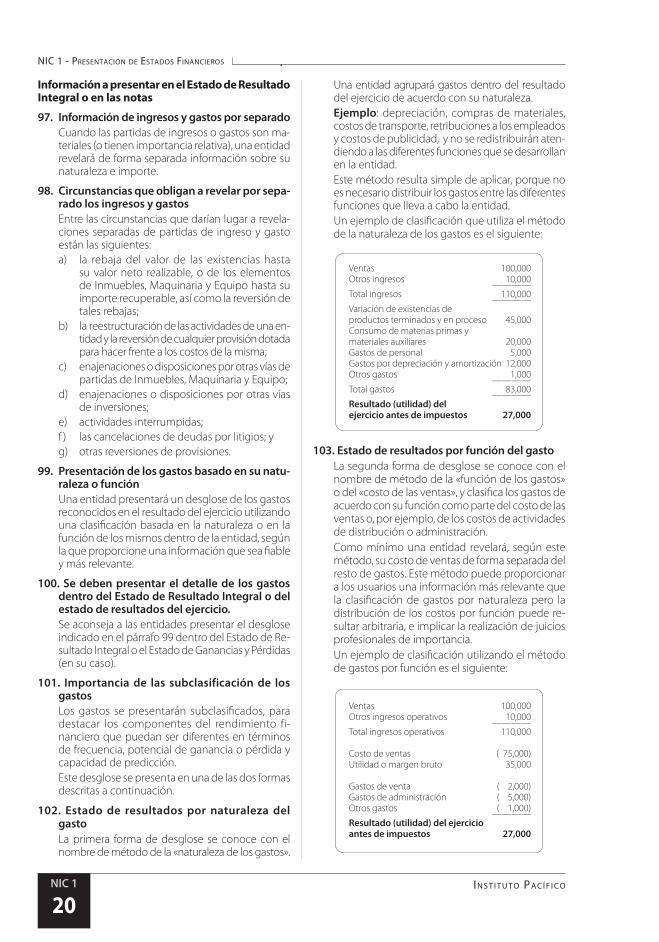

e) Notas:contieneninformaciónadicionala lapresentadaenelestadodesituaciónfinan-ciera,EstadodeResultadoIntegral,EstadodeGananciasyPérdidas(sisepresenta),estadodecambiosenelpatrimonionetoyestadodeflujosdeefectivo.Enellassesuministrandescripcionesnarrativasodesagregacionesdeestosestadoseinformaciónsobrelaspar-tidasquenocumplenlascondicionesparaserreconocidas en los mismos.

f) Estado de Resultado Integral (global): comprendepartidasde ingresos y gastos(incluyendoajustespor reclasificación)quenosereconocenenelresultadodelejerciciotalcomolorequierenopermitenotrasNIIF.

Los componentesdeEstadodeResultadoIntegralincluyen:i. cambiosenlosexcedentes(reservas)de

revaluación(véase laNIC16 Inmuebles,MaquinariayEquipoylaNIC38Activosintangibles);

ii. gananciasypérdidasactuarialesenplanesdeprestacionesdefinidasreconocidasdeacuerdoconelpárrafo93AdelaNIC19Retribucionesalosempleados;

iii. gananciasypérdidasproducidaspor laconversión de los estados financieros de unnegocioenelextranjero(véaselaNIC21Efectosdelavariaciónenlostiposdecambiodelamonedaextranjera);y

iv. ganancias y pérdidas derivadas de la

revisión de la valoración de los activos financieros disponibles para la venta(véaselaNIC39Instrumentosfinancieros:Reconocimientoyvaloración);

v. laparteeficazdegananciasypérdidasen instrumentosde cobertura enunacoberturadelflujodeefectivo(véase laNIC39).

g) Lospropietarios: sonposeedoresde instru-mentosclasificadoscomopatrimonioneto.

h) Elresultadodelejercicio:eseltotaldeingresosmenosgastos,excluyendoloscomponentesdeEstadodeResultadoIntegral.

i) Losajustespor reclasificación: son importesreclasificadosenel resultadoenelejerciciocorrientequefueronreconocidosenEstadodeResultadoIntegralenelejerciciocorrienteoenejerciciosanteriores.

j) Elresultadointegral:eselcambioenelpatri-monionetoduranteunejercicio,queprocededetransaccionesyotrossucesos,distintosdeaquelloscambiosderivadosdetransaccionesconlospropietariosensucondicióndetales.

El resultado integral total comprende todos loscomponentesdel «resultadodelejercicio»ydel«EstadodeResultadoIntegral».

8. Uso de otras denominaciones. AunqueestaNormautiliza los términos«Estado

deResultado Integral», «ResultadodelEjercicio»y «Resultado IntegralTotal»,unaentidadpuedeutilizarotrostérminosparadenominarlostotales,siemprequeelsignificadoquedeclaro.

Ejemplo:unaentidadpuedeutilizarel término«resultadoneto»paradenominaralresultadodelejercicio.

ESTADOS FINANCIEROS Finalidad de los estados financieros

9. Finalidad de los estados financieros. Losestadosfinancieros sonuna representación

estructuradadelasituaciónfinancieraydelrendi-mientofinancierodeunaentidad.

Elobjetivodelosestadosfinancierosessuministrarinformaciónacercade:• lasituaciónfinanciera,• elrendimientofinancieroy• delosflujosdeefectivo

Deunaentidad,queseaútilaunaampliavariedaddeusuariosalahoradetomarsusdecisioneseco-nómicas.

Losestadosfinancierostambiénmuestranlosresul-tadosdelagestiónrealizadaporlosadministrado-resconlosrecursosqueleshansidoconfiados.

Paracumpliresteobjetivo,losestadosfinancierossuministraránlasiguienteinformaciónacercadeunaentidad:

NIC 1 - PreseNtaCIóN de estados FINaNCIeros

IN s t I t u t o Pa C í F I C oNIC 1

6

a. activos;b. pasivos;c. patrimonioneto;d. ingresosygastos,enlosqueseincluyenlas

gananciasypérdidas;e. aportacionesdelospropietariosylasdistribu-

cionesalosmismosensucondicióndetales;y

f. flujosdeefectivo. Esta información, juntocon lacontenidaen las

notas,ayudaráalosusuariosapredecirlosflujosdeefectivofuturosdelaentidady,enparticular,sudistribucióntemporalyelgradodecertidumbre.

Conjunto completo de estados financieros

10. Estados financieros que constituyen un con-junto completo de estados financieros.

Un conjunto completode estados financieroscomprende:a) unEstadodeSituaciónFinancieraalfinaldel

ejercicio;b) unEstadodeResultadoIntegraldelejercicio;c) unEstadodeCambiosenelPatrimonioNeto

delejercicio;d) unEstadodeFlujosdeEfectivodelejercicio;e) notas,queincluyenunresumendelaspolíticas

contablesmássignificativasyotrainformaciónexplicativa;y

f ) unestadodesituaciónfinancieraalprincipiodelejerciciocomparativomásantiguoenelqueunaentidadaplicaunapolíticacontableretroactivamenteo realizauna reexpresiónretroactivadepartidasincluidasensusestadosfinancieros,ocuando reclasificapartidasdedichosestadosfinancieros.

Unaentidadpuedeutilizar, para referirse a losanterioresestados,denominacionesdistintasalasutilizadasenestaNorma.

11. Presentación de los estados financieros con el mismo nivel de importancia.

Unaentidadpresentaráconelmismoniveldeim-portanciatodoslosestadosfinancierosqueformenunconjuntocompletodeestadosfinancieros.

12. Presentación del resultado del ejercicio Talcomopermiteelpárrafo81,unaentidadpuede

presentarloscomponentesdelresultadodelejer-cicio como:• partedeunúnicoEstadodeResultadoIntegral

o• enunEstadodeGananciasyPérdidas.

Cuando sepresentaunEstadodeGanancias yPérdidasodeResultados,esteformapartedeunconjuntocompletodeestadosfinancierosydeberámostrarse inmediatamente antes del Estado de ResultadoIntegral.

13. Información adicional a los estados financie-ros

Muchasentidadespresentan,adicionalmenteasusestados financieros:• unanálisisfinanciero,elaboradoporladirec-

ción,quedescribeyexplicalascaracterísticasprincipalesdelrendimientoysituaciónfinan-cierosdelaentidad,asícomo

• lasincertidumbresmásimportantesalasqueseenfrenta.

Esteinformepuedeincluirunexamende:a. losprincipalesfactoreseinfluenciasquehan

determinadoelrendimientofinanciero,inclu-yendoloscambiosenelentornoenqueoperalaentidad,larespuestaquelaentidadhadadoatalescambiosysuefecto,asícomolapolíticade inversionesque sigueparamantener ymejorarelmismo, incluyendosupolíticadedividendos;

b. lasfuentesdefinanciacióndelaentidad,asícomosuobjetivorespectoalcoeficientededeudassobrepatrimonioneto;y

c. losrecursosdelaentidadnoreconocidosenelestadodesituaciónfinancierasegúnlasNIIF.

Ejemplo:

UNIÓN TRUJILLO S.A.INFORME DE GESTIÓN AL 31 DE DICIEMBRE DE 20X2UniónTrujilloS.A., comoSociedadDominantedelGrupoUNIONPERÜposeedoradirectae indirectade laspartici-pacionesaccionarialesde lasdiferentesempresasque locomponen,tienecomomisióndefinirlasestrategias,impulsarlainnovación,elcontrolycoordinacióndelasactividadesquedesarrollaelGrupo,asícomoasegurarlahomogeneidadyeldesplieguedelaspolíticas,criteriosyvalorescorporativos.Porello,paraunadecuadoanálisisdelaactividaddeUniónTrujillo,S.A.duranteelejercicio20X2esnecesarioremitirsealInformedeGestiónConsolidadodelGrupoUNIONTRUJILLO.

RESULTADOSElbeneficionetodeUniónTrujilloS.A.duranteelejercicio20X2,hasidode181.376milesdeeuros,loquerepresentaunadisminucióndel24,8%con respectoal año20X1. Lacifradenegocioascendióa74.111milesdeeurosqueco-rresponden,ensumayoría,alosingresosquelasociedadhaobtenidoenconceptodeprestacionesdeserviciosaotrasempresasdelGrupo.ElbeneficiodelasactividadesordinariasdeUniónTrujilloS.A.alcanzó317.483milesdeeurosfrentealos268.909milesdeeurosdelañoanterior,loquerepresentauncrecimientodel18,1porciento.Elimportedelosgastosfinancieroshasidode511.437milesdeeuros.Elaumentode118.129milesdeeurosqueexperimentanestaspartidasrespectodelañoanteriorsedebebásicamentealaumentodelasdiferenciasnegativasdecambioen79.509milesdeeuros.Losingresosfinancierosprocedentesdedividendos,interesesporpréstamosyotrosingresosasimilados,funda-mentalmentedeempresasdelGrupo,ascendierona709.593milesdeeuros,frentea596.643milesdeeurosdelejercicioanterior. Lasdiferenciaspositivasdecambiohan sidode168.875milesdeeuros,frentealos100.836milesdeeurosdelejercicio20X1.

Normas INterNaCIoNales de CoNtabIlIdad

aC tualIdad emPresarIal NIC 1

7

ElendeudamientofinancierodeUniónTrujilloS.A.a31dediciembrede20X2sesituóen2.827.412milesdeeurosloquesuponeunadisminuciónde2.216.464milesdeeurossobreelañoanterior.Enlosresultadosnooperativoscorrespondientesalejercicio20X2destacan lossiguientesconceptos:en lasvariacionesdedepreciacionesde Inmuebles,MaquinariayEquipo,yprovisionesparacuentasporcobraryotrosdesta-canlosexcesosdeprovisionesparaaccionespropiasyparaactivosfinancierospor importesde7.092y2.332milesdeeuros respectivamentey ladotacióna ladepreciacióndeInmuebles,MaquinariayEquipoporun importeconjuntode2.490milesdeeuros,quecorrespondeabienesqueseestándejandodeutilizarpor existir una tecnologíamásavanzada.Enelejercicio20X2lavariacióndeprovisionesdeparticipacionesenempresasdelgruposehaincrementadoenunimportenetode284.560milesdeeuros.Esteúltimoimporte seeliminaenelprocesodeconsolidación. EnelepígrafedeGastosNooperativosserecogen,entreotros,laactualizacióndelaprovisiónSituaciónLaboralEspecialpor8.870milesdeeuros,35.938milesdeeurosenconceptodeactualizacióndecompromisosporpensionesydotacionesaprovisionespara riesgosygastos incurridospor importeconjuntode6.726milesdeeuros.Enrelaciónconelrepartodelacargatributariaacordadaenelgrupodeconsolidaciónfiscal,figuraenelepígrafedegastosnooperativosunimportepor4.417milesdeeurosyeneldeIngresosnooperativos18.283milesdeeuros, ambos importes seeliminanenelprocesodeconsolidación.En lasoperacionesdeventadeaccionespropias,sehaobtenidounresultadonetonegativode2.832milesdeeuros.

INVERSIONESElimportedelasinversionesenUniónTrujilloS.A.haascen-didoa36.919milesdeeuros.LasinversionesrealizadasenInmuebles,MaquinariayEquipoalcanzaronlos12.018milesdeeurosde losque6.167milesdeeuroscorrespondenaterrenosyconstruccionesy3.874milesdeeurosaotrosac-tivosfijos.LasinversionesenInmuebles,MaquinariayEquipoascendierona24.901milesdeeuros,correspondiendo18.948ainversionesenAplicacionesInformáticasy2.806agastosdeinvestigaciónydesarrolloy3.147aderechossobrebienesenrégimendearrendamientofinanciero.48

ACCIONES PROPIASLaJuntaGeneralOrdinariadeAccionistascelebradael17dejuniode20X2autorizóalConsejodeAdministración, confacultaddedelegarenlaComisiónEjecutiva,deacuerdoconelartículo75ylaDisposiciónAdicionalPrimera2,delTextoRefundidodelaLeydeSociedadesAnónimas,laadquisiciónderivativadeaccionesde laSociedad.UniónTrujilloS.A.,adquirióalolargodelejercicio2004untotalde2.961.484acciones.Elimporteefectivodeestasadquisicionesascendióa40.077milesdeeuros.Asimismo,elnúmerodelasaccionesenajenadasduranteelejercicioascendióa4.341.794,porunimporteefectivode58.269milesdeeuros.A31dediciembrede20X2UniónTrujilloS.A. teníaen sucarteradevalores826.853accionespropias,porunimporteefectivode12.226milesdeeuros.DeacuerdoconlaLeyenningúnmomentoduranteelejercicio laautocarterade laSociedadha sidosuperioral5porcientodelcapitalsocial.

14. Información adicional presentada fuera del alcance de las NIIF

Muchasentidadestambiénpresentan,adicional-menteasusestadosfinancieros,informesyestadostales como:• informesmedioambientalesy

• estadosdelvalorañadido, Particularmenteensectoresindustrialesenlosque

losfactoresdelmedioambienteresultansignifica-tivosydonde los trabajadores seconsideranunimportantegrupodeusuarios.

Estos informesyestados,presentadosadicional-mentealosestadosfinancieros,quedanfueradelalcance de las NIIF.

Ejemplo de información adicional:

EFECTOS AMBIENTALES DE LA ACTIVIDAD DE LA EM-PRESA EmpresaAgroindustrialElMundoS.A.A.desdehace5añoshavenidodesarrollandoinversionesyejecutandomedidasdemitigacióndeimpactosambientalesnegativos,relevandola importanciade los resultadosobtenidoscon relaciónalos impactospositivosen loeconómico, social, cultural ymedioambientalde laorganización,habiéndose logradoduranteesteperíodo2003 la culminación (100%)de lasactividadesdocumentadaseneldelPlandeAdecuaciónMedioAmbientalPAMA.

Elsostenimientode lasactividadeseneltiemposerealizaaplicandoprogramasdemonitoreodeefluentesyemisionesdecombustión,asícomotambiénprogramasdeseguimientoenactividadesdesaludyseguridad,residuossólidosycontroldeplagas;ademáscomocomplementodeestasactividadesserealizauncontrolparaladeterminacióndepérdidasdesa-carosaycargaorgánicavertida,yconelcontroldelconsumodeaguautilizadaenlaFábrica.

Entrelosaspectosmássignificativosocurridosenel2003fuelavalidacióndelosresultadosdelasemisionesdeconcentra-cióndepartículas,arrojandovalorespordebajodelosLMPdelWBG/IFC,lareducciónporconsumodepetróleoenmásdel90%respectodelaño2002,ylaentradaenoperacióndelaspozasdesedimentación,paralaretencióndelossólidosensuspensión,manteniendolosresultadosobtenidoselaño2002respectodecargaorgánicaevacuada,peroreduciendoenmásdel50%lossólidosensuspensiónypartedelamateriaorgánicaadheridosaellos.

Emisiones AtmosféricasAnteel iniciodeoperacionesde laCalderaNuevaN°5enDiciembrede2002,lascalderasantiguas1,2y3quedaronfueradelínea,esporelloqueduranteelaño2003,sóloserealizaron losanálisisdeemisionesa laCalderaN°5. Estacalderaoperademaneraautomatizadayaun65%desucapacidadnominal,yaqueéstapodráabastecervaporparaunamoliendadehasta4,200TCDconnivelesdeemisionesnormalesyquemandosóloel82%delbagazoproducido.ActualmentesolosemantienelaCalderaN°4parasuusosoloencasodeemergencias.Lanuevacalderahapermitidoincrementarlamoliendaanivelessuperioresa3,200TCDylaproduccióndeazúcarblancaanivelesdel90%.

Enesteperíodopudimosvalidarlosresultadosobtenidoselañopasado,aplicandométodosnormalizadosinternacional-mente,principalmenteparaelanálisisdeconcentracióndepartículas(métodogravimétricoEPA5).

Los aspectosmás importantes demejora ambiental ymanejodeemisionesdecombustiónen fábrica, sedebióprincipalmentepor los excelentes resultadosobtenidosen losmonitoreosrealizadosenelaño,dondesecumplióconloslímitesmásexigentespropuestosporelIFC/WBG;ycomplementandoelmanejo,conladrásticareducciónenelconsumodePetróleoBunker6enesteperíodo

NIC 1 - PreseNtaCIóN de estados FINaNCIeros

IN s t I t u t o Pa C í F I C oNIC 1

8

enelPerú,loscualescomprendensustancialmentelasNormasInternacionalesdeInformaciónFinanciera(NIIFs)ysusInterpretaciones(CINIIFs)aplicablesasusactivida-des.

LascitadasnormasysusinterpretacionesfueronemitidasporelConsejodeNormas InternacionalesdeContabi-lidad (IASBpor sus siglasen inglés), lascuales incluyenlasNormas InternacionalesdeContabilidad (NICs). LasanterioresNICsfueronemitidasporelComitédeNormasInternacionalesdeContabilidad (IASCpor sus siglaseninglés),consedeenLondres–Inglaterra,Comitéquehasidodisueltoenenerodel2001paradarpasoalaJuntadeNormasInternacionalesdeContabilidad.(IASB).AlafechaelIASBhaemitidolasNIIFs1al8,cuyocumplimientoesrequeridoenelPerúapartirdelaño20X9.

LasnormasqueseaplicansonaquellasoficializadasenPerúporelConsejoNormativodeContabilidad (CNC).LasnormasvigentesyoficializadasporelCNCal31dediciembrede20X8, son lasNormas InternacionalesdeContabilidaddela1ala41ylasinterpretaciones1ala33delComitéPermanentedeInterpretaciones(SICporsussiglaseninglés).

Al31dediciembredel20X8,enelPerúelConsejoNorma-tivodeContabilidaddelaContaduríaPúblicadelaNaciónhaoficializadodelaNIC1hastalaNIC41,lasNIIFs1al8ylasInterpretacionesSIC1hastala33yCINIIFs1a14.

17. Presentación de información financiera ra-zonable si se cumplen las NIIF aplicables a la entidad.

Virtualmenteenlatotalidaddelascircunstancias,unaentidad lograráunapresentación razonablecumpliendoconlasNIIFaplicables.

Unapresentaciónrazonabletambiénrequierequeunaentidad:a. seleccioneyapliquelaspolíticascontablesde

acuerdoconlaNIC8Políticascontables,cam-biosenlasestimacionescontablesyerrores.LaNIC8estableceunajerarquíanormativa,aconsiderarporladirecciónenausenciadeunaNIIFqueseaaplicableespecíficamenteaunapartida.

b. presenteinformación,incluidalarelativaalaspolíticascontables,deformaquesearelevan-te,fiable,comparableycomprensible.

c. suministre información adicional, siempreque losrequerimientosexigidospor lasNIIFresulteninsuficientesparapermitiralosusua-rioscomprenderelimpactodedeterminadastransacciones,deotroseventosocondiciones,sobrelasituaciónfinancierayelrendimientofinanciero de la entidad.

18. Políticas de contabilidad inapropiadas no se rectifican mediante revelación en notas.

LaNormaseñalaqueunaentidadnopuederec-tificarpolíticascontables inapropiadasmediantelarevelacióndelaspolíticascontablesutilizadas,nimediantelautilizacióndenotasuotromaterialexplicativo.

Graciasalesfuerzorealizado,Laredohasolucionadodefini-tivamenteelimpactoambientalocasionadoporlaemisióndepartículas, lograndounaltogradodeeficienciaen losequiposseparadoresdepartículasymanteniendonivelesdegasescontaminantes(NOxySO2)pordebajodeloslímitesdereferenciamencionadosanteriormente.

OtrodelosaspectosadestacareslareducciónenelconsumodepetróleoresidualBunquerDiesel6paracalderas,enesteperíodo2003;elconsumoacumuladoarrojó63840Galones,mientrasqueenelaño2002,elconsumofuedelordende764133Galones, lo cual semanifiestaenuna reducciónsignificativadel91.65%conrelaciónalaño2002.

Características generales

Imagen fiel y cumplimiento de las NIIF

15. Obtención de información financiera razonable si se cumplen las NIIF

LaNormaseñalaque:• Losestadosfinancieros reflejaránfielmente

lasituaciónfinancierayelrendimientofinan-ciero,asícomolosflujosdeefectivodeunaentidad.

• Laimagenfielexigelarepresentaciónfieldelosefectosdelastransacciones,asícomodeotroseventosycondiciones,deacuerdoconlasdefiniciones y los criteriosde reconoci-mientodeactivos,pasivos,ingresosygastosestablecidosenelMarcoconceptual.

• Sepresumiráque la aplicaciónde lasNIIF,acompañadadeinformaciónadicionalcuandoseapreciso,dará lugaraestadosfinancierosqueproporcionenunapresentaciónrazona-ble.

16. Revelación en notas acerca del cumplimiento de las NIIF

LaNormaexigequesiunaentidadpresentaesta-dosfinancierosquecumplanlasNIIFefectuará,enlasnotas,unadeclaración,explícitaysinreservas,dedichocumplimiento.

Si no se cumplen las NIIF está prohibido de declarar cumplimiento de NIIF:UnaentidadnodeclararáquesusestadosfinancieroscumplenconlasNIIFamenosquesatisfagantodoslosrequeri-mientosdeéstas.

Ejemplo:

2. DECLARACIÓN SOBRE EL CUMPLIMIENTO DE LAS NOR-MAS INTERNACIONALES DE INFORMACIÓN FINANCIE-RA (NIIFs) Y SUS INTERPRETACIONES (IFRICs).

LaGerenciadelaempresahaobservadoelcumplimientodelasNormasInternacionalesdeInformaciónFinanciera(NIIFs)quelesonaplicablesyotrasregulacionesvigentesenelPerúal31dediciembredel20X8y20X7enlaprepa-raciónypresentacióndelosestadosfinancierosadjuntos.Enconsecuencia,losestadosfinancierosadjuntosdelaempresahansidopreparadosypresentadosdeacuerdoconprincipiosdecontabilidadgeneralmenteaceptados

Normas INterNaCIoNales de CoNtabIlIdad

aC tualIdad emPresarIal NIC 1

9

19. Desviación respecto al cumplimiento de una norma.

EnaquellacircunstanciaextremadamenteraradequeladirecciónconcluyeraquecumplirconunrequerimientodeunaNIIFllevaría:• aunainterpretaciónerrónea,ycomotal• entraríaenconflictoconelobjetivode los

estadosfinancierosestablecidoenelMarcoconceptual,

Laentidadnoloaplicará,ydeberácumplirloes-tablecidoenelpárrafo20,siemprequeelmarcoregulatorioaplicablerequiera,onoprohíba,estafaltadeaplicación.

20. Revelaciones a cumplir cuando se desvía de una norma.

CuandounaentidadnoapliqueunrequerimientoestablecidoenunaNIIFdeacuerdoconelpárrafo19,revelará:a) que ladirecciónha llegadoa laconclusión

deque los estados financieros presentanrazonablementelasituaciónfinanciera,elren-dimientofinancieroylosflujosdeefectivo;

b) quesehacumplidocon lasNIIFaplicables,exceptoenelcasoparticulardelrequerimien-tonoaplicadoparalograrunapresentaciónrazonable;

c) eltítulodelaNIIFquelaentidadhadejadodeaplicar,lanaturalezadeladisensión,inclu-yendoel tratamientoque laNIIF requeriría,la razónpor laqueese tratamiento llevaríaaunainterpretaciónerróneatalqueentraseenconflictoconelobjetivode losestadosfinancieros establecido en elMarco con-ceptual,juntoconeltratamientoalternativoadoptado;y

d) paracadaejerciciosobreelquesepresenteinformación,elimpactofinancieroquehayasupuestolafaltadeaplicacióndescritasobrecadapartidade losestadosfinancierosquehubieransidopresentadoscumpliendoconelrequerimientomencionado.

21. Desviación del cumplimiento de una norma en un periodo anterior con efecto en el periodo corriente

Cuandounaentidadhayadejadodeaplicar,enalgúnejercicioanterior,unrequerimientodeunaNIIF,yesafaltadeaplicaciónafectasealosimportesreconocidosenlosestadosfinancierosdelejerciciocorriente,serevelarálainformaciónestablecidaenelpárrafo20(c)y(d).

22. Ejemplo de aplicación del párrafo 21. Elpárrafo21seaplicará,porejemplo,cuandouna

entidadhayadejadodecumplir,enunejercicioanterior,unrequerimientodeunaNIIFparalavalo-racióndeactivosopasivos,yestafaltadeaplicaciónafectasealavaloracióndeloscambiosenactivosy

pasivosreconocidosenlosestadosfinancierosdelejerciciocorriente.

23. Reducción de los aspectos de cumplimiento que se perciba como causantes del error.

LaNormaseñalaqueenlacircunstanciaextrema-damenteraradeque ladirecciónconcluyeraquecumplirconunrequerimientodeunaNIIF,llevaríaauna interpretaciónerrónea talqueentraraenconflictoconelobjetivodelosestadosfinancierosestablecidoenelMarcoconceptual,peroelmarcoregulatorioprohibieradejardeaplicaresterequeri-miento,laentidadreduciráenlamedidadeloposiblelosaspectosdecumplimientoquepercibacomocausantesdelerror,mediantelarevelaciónde:a) el títulode laNIIFencuestión, lanaturaleza

del requerimiento, y la razónpor la cual lagerenciahallegadoalaconclusióndequeelcumplimientodelmismollevaríaaunainter-pretaciónerróneaqueentraríaenconflictoconel objetivode los estados financierosestablecidoenelMarcoconceptual;y

b) paracadaejerciciopresentado, losajustesacadapartidadelosestadosfinancierosqueladirecciónhayaconcluidoqueseríannecesa-riosparalograrunapresentaciónrazonable.

24. Una partida entraría en conflicto con el objetivo de los estados financieros cuando no represen-ta de una forma fidedigna las transacciones.

LaNormaseñalaqueparalosfinesdelospárrafos19a23,unapartidaentraríaenconflictoconelobjetivode los estadosfinancieros cuandonorepresentasedeunaformafidedignalastransac-ciones,asícomolosotrossucesosycondicionesquedebierarepresentar,opudierarazonablementeesperarseque representaray, enconsecuencia,fueraprobablequeinfluyeraenlasdecisioneseco-nómicastomadasporlosusuariosdelosestadosfinancieros.

Alevaluarsielcumplimientodeunrequerimientoespecífico,establecidoenunaNIIF,llevaríaaunainterpretaciónerróneaqueentraraenconflictoconelobjetivodelosestadosfinancierosestablecidoenelMarcoconceptual,lagerenciaconsiderará:a) porquénosealcanzaelobjetivodelosestados

financieros,enesascircunstanciasparticulares;y

b) laformaenquelascircunstanciasdelaentidaddifierendelasquesedanenotrasentidadesquecumplenconeserequerimiento.Siotrasentidadescumplieranconeserequerimientoencircunstanciassimilares,existirálapresun-cióniuristantumdequeelcumplimientodelrequerimiento,porpartede laentidad,nollevaríaauna interpretaciónerróneatalqueentraraenconflicto conelobjetivode losestadosfinancierosestablecidoenelMarcoconceptual.

NIC 1 - PreseNtaCIóN de estados FINaNCIeros

IN s t I t u t o Pa C í F I C oNIC 1

10

Hipótesis de empresa en funcionamiento

25. Empresa en marcha o en funcionamiento Al elaborar losestadosfinancieros, ladirección

evaluarálacapacidadquetieneunaentidadparacontinuarenfuncionamiento.

Unaentidadprepararáestadosfinancierosbajolahipótesisdeempresaenfuncionamiento,amenosqueladirección• pretenda liquidar la entidado cesar en su

actividad,obien• noexistaotra alternativamás realistaque

procederdeunadeestasformas. Cuandoladirección,alrealizarestaevaluación,sea

conscientedelaexistenciadeincertidumbresim-portantes,relacionadasconsucesosocondicionesquepuedanaportardudassignificativassobrelacapacidaddelaentidadparaseguirenfunciona-miento,revelaráesasincertidumbres.Cuandounaentidadnopreparelosestadosfinancierosbajolahipótesisdeempresaenfuncionamiento,revelaráestehecho,juntoconlashipótesissobrelasquehansidoelaborados,asícomolasrazonesporlasquelaentidadnoseconsideracomounaempresaenfuncionamiento.

26. Información a considerar para evaluar la con-dición de empresa en marcha

Alevaluarsilahipótesisdeempresaenfunciona-mientoresultaapropiada, ladireccióntendráencuenta toda la informacióndisponible sobreelfuturo,quedeberácubriralmenoslosdocemesessiguientesapartirdelfinaldelejerciciosobreelqueseinformaperonolimitarseaéste.

Elgradodedetallede las consideracionesde-penderádeloshechosquesepresentenencadacaso.

Cuandounaentidadtengaunhistorialdeopera-cionesrentables,asícomofacilidadesdeaccesoarecursosfinancieros,laentidadpodráconcluirqueutilizarlahipótesisdeempresaenfuncionamientoesloapropiado,sinrealizarunanálisisenprofun-didad.

Enotroscasos,ladirección,antesdeconvencersea símismadeque lahipótesisde continuidadresultaapropiada,habríadeponderarunaampliagamadefactoresrelacionadosconlarentabilidadactual yesperada,el calendariodepagosde ladeudaylasfuentespotencialesdesustitucióndela financiación existente.

Hipótesis contable del devengado

27. Preparación de estados financieros sobre la base del devengado

LaNormaseñalaquesalvoenlorelacionadoconlainformaciónsobreflujosdeefectivo,unaentidadelaborará sus estados financierosutilizando lahipótesiscontabledeldevengado.

28. Reconocimiento de los elementos de los es-tados financieros basado en la hipótesis del devengado.

LaNormaseñalaquecuandoseutilizalahipótesiscontabledeldevengado,unaentidadreconocerálaspartidascomoactivos,pasivos,patrimonioneto,ingresosygastos (loselementosde losestadosfinancieros),cuandosatisfaganlasdefinicionesyloscriteriosdereconocimientoprevistosenelMarcoconceptualparataleselementos.

Materialidad o importancia relativa y agrupación de datos29. Presentación separada de partidas similares

que sean importantes Unaentidadpresentarádeformaseparadacada

clasedepartidassimilaresquetengaimportanciarelativa.

Presentaciónseparadadepartidasdenaturalezadistinta, salvoquenoseanmateriales.Unaenti-dadpresentaráde forma separada laspartidasdenaturalezao funcióndistinta, amenosquenoseanmaterialesonocumplanelrequisitodeimportanciarelativa.

30. Agrupación de partidas inmateriales o carentes de importancia relativa

LaNormaseñalaquelosestadosfinancierossonelproductoqueseobtienedelprocesamientodeungrannúmerodetransaccionesyotrossucesos,queseagrupanporclasesdeacuerdoconsunaturalezaofunción.

Laetapafinaldelprocesodeagregaciónyclasifi-cacióneslapresentacióndedatoscondensadosyclasificados,queconstituiránelcontenidodelosestados financieros.• Siunapartidaconcretano fuesematerialo

no tuviera importancia relativapor sí sola,seagruparáconotraspartidas,yaseaenlosestados financieros o en las notas.

• Unapartida,quenotenga lasuficientema-terialidado importancia relativacomopararequerirpresentaciónseparadaenesosesta-dosfinancieros,puederequerirpresentaciónseparadaenlasnotas.

31. No se requiere información a revelar si la par-tida no es importante.

LaNormaseñalaqueunaentidadnonecesitarevelarunainformaciónespecíficarequeridaporunaNIIFsiesainformacióncarecedeimportanciarelativa.

Compensación

32. No se deben compensar activos con pasivos ni ingresos con gastos.

Unaentidadnocompensaráactivosconpasivosoingresoscongastos,amenosqueasílorequieraopermitaunaNIIF.

Normas INterNaCIoNales de CoNtabIlIdad

aC tualIdad emPresarIal NIC 1

11

33. Limitaciones que presenta una compensación Unaentidadinformaráporseparadodesusactivos

ypasivose ingresosygastos. LacompensacióndentrodelEstadodeResultadoIntegral,delestadodesituaciónfinancieraodelaEstadodeGananciasyPérdidas(sisepresenta),exceptoenelcasodequelacompensaciónseaunreflejodelfondodela transacción o evento:• limitalacapacidaddelosusuariosparacom-

prender las transacciones y otros eventosy condicionesque sehayanproducido, asícomo

• limita la capacidadpara evaluar los flujosfuturosdeefectivodelaentidad.

Noescompensaciónlamedicióndeactivosporsuvalorneto:Lamediciónporelvalornetoenelcasode losactivos sujetosacorreccionesvalorativas—porejemplocorreccionespordeteriorodelvalordeexistenciasporobsolescenciaydecuentasacobrarpordeudasdedudosocobro—noesunacompensación.

34. Ingresos y gastos accesorios que si se compen-san

Ingresos ordinarios:LaNIC18Ingresosordinarios,defineel ingresoordinario y requiere valorarlosegúnelvalorrazonabledelacontraprestación,re-cibidaoporrecibir,teniendoencuentaelimportedecualesquieradescuentoscomercialesyrebajasporvolumendeventasqueseanpracticadosporla entidad.

Ingresos accesorios:Unaentidadllevaráacabo,enel cursode sus actividadesordinarias, otrastransaccionesquenogeneraningresosordinarios,sinoquesonaccesoriasconrespectoalasactivi-dadesprincipalesquegeneranestosingresos.Unaentidadpresentarálosresultadosdeestastransac-cionescompensandolosingresosconlosgastosrelacionadosquegenere lamismaoperación,siemprequedichapresentación reflejeel fondodelatransacciónuotroevento.

Por ejemplo:a) unaentidadpresentarálasgananciasopérdi-

dasporlaventaodisposiciónporotravíadeactivosnocorrientes,incluyendoinversionesy activos no corrientes de la explotación,deduciendodel importe recibidopordichadisposiciónel importeen librosdelactivoylosgastosdeventacorrespondientes;y

b) unaentidadpodrá compensar losdesem-bolsosrelativosalasprovisionesreconocidasdeacuerdoconlaNIC37Provisiones,activoscontingentes ypasivos contingentes, quehayansidoreembolsadosalaentidadcomoconsecuenciadeunacuerdocontractualconterceros(porejemplo,unacuerdodegarantíadeproductoscubiertoporunproveedor)conlos reembolsos relacionados.

35. Compensación de ingresos y gastos que pro-cedan de un grupo de transacciones similares

Además,unaentidadpresentaráentérminosnetoslasgananciasypérdidasqueprocedandeungrupode transacciones similares.

Ejemplo:lasgananciasypérdidaspordiferenciasdecambio,olasderivadasdeinstrumentosfinan-cierosmantenidosparanegociar.

Sinembargo,unaentidadpresentaráestasganan-ciasypérdidasporseparadositienenimportanciarelativa.

Periodicidad de la información

36. Presentación de un conjunto de estados finan-cieros como mínimo en forma anual.

LaNorma señala queuna entidadpresentaráun conjunto completode estados financieros(incluyendo informacióncomparativa)almenosanualmente.

Cambiodefechadecierredelejercicio:Cuandounaentidadcambieelcierredelejercicio sobreelqueinforma,ypresentelosestadosfinancierosparaunejerciciosuperioroinferioraunaño,reve-lará,ademásdelejerciciocubiertoporlosestadosfinancieros:a) larazónparautilizarunejerciciodeduración

inferiorosuperior;yb) elhechodeque los importespresentados

en los estados financieros no son totalmente comparables.

37. Información financiera de un periodo distinto al anual

Normalmente,unaentidadelabora,uniformemen-te,estadosfinancierosqueabarcanperiodosanua-les.Noobstante,determinadasentidadesprefiereninformar,porrazonesprácticas,porejemplosobreejerciciosde52semanas.EstaNormanoprohíbeestapráctica.

Información comparativa

38. Presentación de información comparativa respecto del año anterior.

Amenosque lasNIIFpermitano requieranotracosa,unaentidadrevelaráinformacióncompara-tivarespectodelejercicioanteriorparatodoslosimportesincluidosenlosestadosfinancierosdelejerciciocorriente.

Una entidad incluirá información comparativade tipodescriptivoynarrativo, siemprequeellosearelevanteparalacomprensióndelosestadosfinancierosdelejerciciocorriente.

39. Estados financieros mínimos. Unaentidadquereveleinformacióncomparativa

presentará,comomínimo:• dosestadosdesituaciónfinanciera,

NIC 1 - PreseNtaCIóN de estados FINaNCIeros

IN s t I t u t o Pa C í F I C oNIC 1

12

• dosdecadaunodelosrestantesestados,y• lasnotasrelacionadas.

Cuandounaentidadaplicaunapolíticacontableretroactivamenteorealizaunareexpresiónretroac-tivadepartidasensusestadosfinancieros,ocuan-doreclasificapartidasensusestadosfinancieros,presentará,comomínimo:• tresestadosdesituaciónfinanciera,• dosdecadaunodelosrestantesestados,y• lasnotasrelacionadas.

Unaentidadpresentaráestadosdesituaciónfinan-ciera:a) alcierredelejerciciocorriente,b) alcierredelejercicioanterior(queeselmismo

queeldelcomienzodelejerciciocorriente),y

c) al iniciodelejerciciocomparativomásanti-guo.

40. Aplicabilidad de la información comparativa del año anterior

Enalgunoscasos, la informaciónnarrativasumi-nistradaenlosestadosfinancierosdelejercicio(s)anterior(es)continúasiendorelevanteenelejerci-cio corriente.

Ejemplo: una entidad revelará en el ejerciciocorrientedetallesdeun litigio cuyodesenlaceera inciertoalfinaldelejercicio inmediatamenteanterior,quetodavíadeberesolverse.Losusuariosencontrarándeinteréssaberquelaincertidumbreexistía ya al finaldel ejercicio inmediatamenteanterioralqueseinforma,asícomolospasosquesehandadoduranteelejerciciopararesolverla.

41. Reclasificación de partidas comparativas por modificaciones

Cuandolaentidadmodifiquelapresentaciónolaclasificacióndelaspartidasensusestadosfinan-cieros,laentidadtambiénreclasificarálosimportescomparativos,amenosqueresulteimpracticablehacerlo.

Cuandolaentidadreclasifiquelosimportescom-parativos,revelará:a) lanaturalezadelareclasificación;b) elimportedecadapartidaogrupodepartidas

quesehanreclasificado;yc) el motivo de la reclasificación.

42. Información a revelar cuando la comparación resulte impracticable

Cuandolareclasificaciónde los importescom-parativosresulteimpracticable,laentidadreve-lará:a) larazónparanoreclasificarlosimportes;yb) lanaturalezadelosajustesquetendríanque

haberseefectuadosi los importeshubieransido reclasificados.

43. Ventajas de presentar información compara-tiva

Mejorar la comparabilidad de la informaciónentreejerciciosayudaa losusuariosen la tomadedecisioneseconómicas,sobretodoalpermitirla evaluaciónde tendencias en la informaciónfinancieraconpropósitospredictivos.Enalgunascircunstancias,resultaimpracticablereclasificarlainformacióncomparativadeejerciciosanterioresconcretosparaconseguir lacomparabilidadconlascifrasdelejerciciocorriente.

Ejemplo:unaentidadpuedenohabercalculadoalgunosdatosenejerciciosanteriores,de formaquenopermitansureclasificacióny,portanto,seaimpracticablevolveraproducirlainformación.

44. Aplicación de la NIC 8 LaNIC 8 establece los ajustes a realizar en la

informacióncomparativarequerida,cuandounaentidadcambiaunapolíticacontableocorrigeunerror.

Uniformidad en la presentación

45. Razones que justifican cambios en la presen-tación y clasificación

Unaentidadmantendrálapresentaciónyclasifica-cióndelaspartidasenlosestadosfinancierosdeunejercicioaotro,amenosque:(a) trasuncambiosignificativoenlanaturalezade

lasactividadesdelaentidadounarevisióndesusestadosfinancieros,sepongademanifies-toqueseríamásapropiadaotrapresentaciónuotraclasificación,tomandoenconsideraciónloscriteriosparalaselecciónyaplicacióndepolíticascontablesdelaNIC8;o

(b) unaNIIFrequierauncambioenlapresenta-ción.

46. Ejemplo de cambios en la presentación Unaadquisiciónodisposiciónsignificativa,ouna

revisióndelapresentacióndelosestadosfinancie-ros,podríansugerirquedichosestadosfinancierosnecesitanserpresentadosdeformadiferente.

Una entidad cambiará la presentaciónde susestados financieros sólo si dicho cambio depresentaciónproporciona informaciónfiable ymás relevantepara losusuariosde losestadosfinancieros,ylanuevaestructuratuvieravisosdecontinuidad,deformaquelacomparabilidadnoquedaseperjudicada.Cuandotenganlugarestoscambiosenlapresentación,unaentidadreclasifi-carásuinformacióncomparativa,deacuerdoconlospárrafos41y42.

Normas INterNaCIoNales de CoNtabIlIdad

aC tualIdad emPresarIal NIC 1

13

ESTRUCTURA Y CONTENIDO

Introducción

47. Necesidad de las revelaciones o divulgaciones sobre la información financiera.

EstaNorma requiere revelardeterminada infor-maciónenelestadodesituaciónfinancieraoenelEstadodeResultado Integral,en laEstadodeGananciasyPérdidas(sisepresenta),oenelesta-dodecambiosenelpatrimonioneto,yrequierelarevelacióndeotraspartidasenestosestadosoenlasnotas.LaNIC7Estadodeflujosdeefectivoestablecelosrequerimientosdepresentaciónparalainformacióndeflujosdeefectivo.

48. Significado del término “información a reve-lar”.

EstaNormaamenudoutilizaeltérmino«informa-ciónarevelar»enunsentidoamplio,incluyendopartidaspresentadasen losestadosfinancieros.OtrasNIIF también requieren la revelacióndeinformación.AmenosqueenestaNormauotrasNIIFseespecifiquelocontrario,estasrevelacionesdeinformaciónpuedenrealizarseenlosestadosfinancieros.

Identificación de los estados financieros

49. Identificación (encabezamiento) de los estados financieros

Unaentidad identificaráclaramente losestadosfinancierosy losdistinguirádecualquierotra in-formaciónpublicadaenelmismodocumento.

50. Las NIIF son aplicables únicamente a los esta-dos financieros

LasNIIFseaplicansóloalosestadosfinancieros,ynonecesariamenteaotrainformaciónpresentadaenuninformeanual,enlosformulariosdeórganosreguladoresoenotrodocumento.Por tanto,esimportantequelosusuariosseancapacesdedis-tinguirlainformaciónquesepreparautilizandolasNIIFdecualquierotrainformaciónque,aunquelespudieraserútil,noestásujetaalosrequerimientosdeéstas.

51. Información a considerar en la identificación de los estados financieros

Unaentidadidentificaráclaramentecadaestadofinancieroylasnotas.Además,unaentidadmos-trarálasiguienteinformaciónenlugardestacado,y la repetirá cuando seanecesarioparaque lainformaciónpresentadaseacomprensible:a) elnombreuotrotipodeidentificacióndela

entidadquepresentainformación,asícomocualquiercambioenesainformacióndesdeelfinaldelejercicioprecedente;

b) silosestadosfinancierospertenecenaunaen-tidadindividualoaungrupodeentidades;

c) lafechadelcierredelejerciciosobreelquese

informaoelejerciciocubiertoporelconjuntode los estados financieros o notas;

d) lamonedadepresentación,talcomosedefineenlaNIC21;y

e) elnivelderedondeopracticadoalpresentarlascifrasdelosestadosfinancieros.

Gold y Beach S.A.Balance General

Al31deDiciembrede20X2y20X1(ExpresadoenMilesdeNuevosSoles)

Cía. Trujillo S.A. y SubsidiariasBalance General Consolidado

Al31dediciembredel20X2y20X1(Expresadoenmilesdenuevossoles)

52. Preparación de estados financieros por medios electrónicos.

Unaentidadcumplecon los requerimientosdelpárrafo51atravésdelapresentacióndeencabe-zamientosapropiadospara laspáginas,estados,notas,columnasysimilares.

Se requiere lautilizacióndel juicioprofesionalparadeterminarlamejorformadepresentarestainformación.

Ejemplo: cuandounaentidadpresentaelectró-nicamentelosestadosfinancieros,nosiempreseutilizanpáginasseparadas;portantounaentidadpresentarálosanterioreselementosparagarantizarquelainformaciónincluidaenlosestadosfinan-cierospuedesercomprendida.

53. Nivel de precisión de la unidad o moneda de presentación

Amenudo,unaentidadharámáscomprensibleslosestadosfinancierospresentando lascifrasenmilesomillonesdeunidadesmonetariasde lamonedadepresentación.Estoseráaceptableenlamedidaenquelaentidadreveleelnivelderedon-deopracticadoynoomitainformaciónmaterialodeimportanciarelativa,alhacerlo.

Estado de Situación Financiera

Información a presentar en el Estado de Situación Financiera

54. Información mínima a incluir en el Estado de Situación Financiera

Comomínimo,enelestadodesituaciónfinancieraseincluiránpartidasquepresentenlossiguientesimportes:a) Inmuebles,MaquinariayEquipo.b) Inversiones Inmobiliarias;c) ActivosIntangibles;

EJEMPLO PRÁCTICO ILUSTRATIVO

NIC 1 - PreseNtaCIóN de estados FINaNCIeros

IN s t I t u t o Pa C í F I C oNIC 1

14

d) ActivosFinancieros [excluidos los importesmencionadosenlosapartados(e),(h)e(i)];

e) Inversionescontabilizadasutilizandoelméto-dodelaparticipación;

f ) ActivosBiológicos;g) Existencias;h) Deudorescomercialesyotrascuentasaco-

brar;i) Efectivoyotrosmedios líquidosequivalen-

tes;j) El totaldeactivosclasificadoscomodispo-

niblesparalaventaylosactivosincluidosenlosgruposenajenablesdeelementos,quesehayanclasificadocomodisponiblespara laventadeacuerdoconlaNIIF5Activosnoco-rrientesdisponiblesparalaventayactividadesinterrumpidas;

k) Acreedores comerciales y otras cuentas apagar;

l) provisiones;m) Pasivosfinancieros[excluyendolosimportes

mencionadosenlosapartados(k)y(l)anterio-res];

n) Pasivos y activospor impuestos corrientes,segúnsedefinenenlaNIC12Impuestosobrelasganancias;

o) Pasivos y activos por impuestos diferidos,segúnsedefinenenlaNIC12;

p) Pasivos incluidosen losgruposenajenablesdeelementosclasificadoscomodisponiblesparalaventadeacuerdoconlaNIIF5;

q) Interesesminoritarios,presentadosdentrodelpatrimonioneto;y

r) Capital emitido y reservas atribuibles a lospropietariosdeladominante.

55. Información adicional a ser incluidas en el estado de situación financiera.

Cuandosearelevanteparacomprender lasitua-ciónfinancieradelaentidad,éstapresentaráenelestadodesituaciónfinancierapartidasadicionales,encabezamientosysubtotales.

56. Presentación de activos y pasivos por impues-tos diferidos como NO corrientes.

Cuandounaentidadpresenteporseparadoenelestadodesituaciónfinancieralosactivosylospasivos,segúnseancorrientesonocorrientes,noclasificará losactivos (opasivos)por impuestosdiferidoscomoactivos(opasivos)corrientes.

57. Orden de presentación de las partidas. EstaNormanoprescribenielordennielforma-

to concretoenqueunaentidadpresentará laspartidas. El párrafo 54 simplemente enumerapartidasque son lo suficientementediferentes,ensunaturalezao función,comopara justificar

unapresentaciónpor separadoenelestadodesituaciónfinanciera.Además:a) se añadirán partidas cuando el tamaño,

naturalezao funcióndeunapartidaounaagrupacióndepartidassimilaresseantalesquelapresentaciónporseparadoresulterelevanteparacomprenderlasituaciónfinancieradelaentidad;y

b) lasdenominacionesutilizadasylaordenaciónde laspartidasoagrupacionesdepartidassimilares,podránsermodificadasdeacuer-docon lanaturalezade laentidadydesustransacciones,para suministrar informaciónquesearelevanteparalacomprensióndelasituaciónfinancieradelaentidad.

Por ejemplo, una institución financierapuedemodificar las denominaciones anteriores paraproporcionarinformaciónquesearelevanteparalasoperacionesquelleveacabo.

58. Criterios a ser considerados para la presenta-ción de información adicional.

Unaentidaddecidirápresentarpartidasadicionalesdeformaseparadaenfuncióndeunaevaluaciónde:a) lanaturalezayliquidezdelosactivos;b) lafuncióndelosactivosdentrodelaentidad;

yc) los importes, lanaturalezayelplazode los

pasivos.

59. Clasificación de activos con diferentes bases de medición

Lautilizacióndediferentesbasesdevaloraciónparadistintas clasesde activos sugiereque sunaturalezaofuncióndifiereny,enconsecuencia,quedebenserpresentadoscomopartidassepa-radas.

Ejemplo:ciertasclasesdeInmuebles,MaquinariayEquipopuedencontabilizarsealcostohistórico,oporsusimportesrevaluados,deacuerdoconlaNIC16.

La distinción entre corriente y no corriente

60. Presentación de activos corrientes y pasivos corrientes

Unaentidadpresentará clasificados susactivoscorrientesynocorrientes,asícomosuspasivosco-rrientesynocorrientes,comocategoríasseparadasensuestadodesituaciónfinanciera,deacuerdoconlospárrafos66a76.

Excepción: cuandounapresentaciónbasadaenelgradodeliquidezproporcioneunainformaciónfiablequeseamásrelevante.Cuandoseapliqueesa excepción, una entidadpresentará todoslosactivosypasivosordenadosatendiendoasuliquidez.

Normas INterNaCIoNales de CoNtabIlIdad

aC tualIdad emPresarIal NIC 1

15

61. Revelación de importes a cobrar y pagar supe-rior a 12 meses.

Independientementedelmétododepresentaciónadoptado,unaentidadrevelaráparacadapartidadeactivoopasivo,querecojaimportesarecupe-rarocancelar,elimporteesperadoarecuperarocancelarenunperiodosuperioradocemeses:a) dentrodelosdocemesessiguientesalafecha

delejerciciosobreelqueseinforma,yb) despuésdedocemesestrasesafecha.

62. Importancia de la distinción de partidas co-rrientes y no corrientes.

Cuandounaentidadsuministrebienesoservicios,dentrodeun ciclodeexplotación claramenteidentificable,laclasificaciónseparadadeactivosypasivoscorrientesynocorrientes,enelestadodesituaciónfinanciera,proporcionaunainformaciónútilaldistinguirlosactivosnetosqueestáncircu-landocontinuamentecomofondodemaniobra,delosutilizadosenlasoperacionesalargoplazode la entidad.

Estadistinciónservirátambiénparadestacartantolosactivosqueseesperarealizareneltranscursodelciclonormaldelaexplotación,comolospasivosquesedebanliquidarenesemismoperiodo.

63. Presentación de activos y pasivos en orden de liquidez en las entidades financieras.

Paraalgunasentidades,talescomolasinstitucionesfinancieras,unapresentacióndeactivosypasivosenordenascendenteodescendentedeliquidezproporciona informaciónfiableymás relevantequelapresentacióncorriente-nocorriente,debidoaquelaentidadnosuministrabienesniprestaser-viciosdentrodeunciclodeexplotaciónclaramenteidentificable.

64. Presentación de activos y pasivos sobre una base mixta.

Alaplicarelpárrafo60,sepermitequeunaentidadpresentealgunosdesusactivosypasivosemplean-dolaclasificacióncorriente-nocorriente,yotrosenordenasuliquidez,siemprequeestoproporcioneinformaciónfiableymásrelevante.Lanecesidaddemezclar las bases de presentación podríaaparecercuandounaentidadrealiceactividadesdiferentes.

65. Importancia de la divulgación de las fechas de realización de los activos y pasivos.

Lainformaciónsobrelasfechasesperadasderea-lizacióndelosactivosypasivosesútilparaevaluarlaliquidezylasolvenciadeunaentidad.LaNIIF7Instrumentosfinancieros: Informacióna revelarrequiererevelarinformaciónacercadelasfechasdevencimientodelosactivosfinancierosydelospasivosfinancieros.

Los activosfinancieros incluyen las cuentasdedeudorescomercialesyotrascuentasacobrar,y

lospasivosfinancieroslascuentasdeacreedorescomerciales y otras cuentas a pagar.Tambiénserádeutilidadlainformaciónacercadelafechaesperadaderecuperacióndelosactivosnomo-netarios,comolasexistencias,ylafechaesperadadecancelacióndepasivoscomolasprovisiones,con independenciadequeseclasifiquencomocorrientes o no corrientes.

Ejemplo:unaentidadrevela los importesde lasexistenciasqueesperarealizarenunplazosuperioradocemesesdesdelafechadelejerciciosobreelqueseinforma.

Activos corrientes

66. Activos que se consideran como CORRIENTES Unaentidadclasificaráunactivocomocorriente

cuando:a) esperarealizarelactivo,opretendevenderlo

oconsumirlo,ensuciclonormaldeexplota-ción;

b) mantieneelactivoprincipalmenteconfinesdenegociación;

c) espera realizarel activodentrode losdocemesessiguientesalafechadelejerciciosobreelqueseinforma;o

d) elactivoseaefectivoounequivalentealefec-tivo(talcomosedefineenlaNIC7),amenosquetengarestricciones,paraserintercambia-doousadoparacancelarunpasivo,almenosdurantedocemesesapartirde la fechadelejerciciosobreelqueseinforma.

Unaentidadclasificará todos losdemásactivoscomoNOCORRIENTES.

67. Uso del término NO corriente EnestaNorma,eltérmino«nocorriente»incluye

activostangibles,intangiblesyfinancierosqueporsunaturalezasonalargoplazo.Noestáprohibidoelusodedescripcionesalternativassiemprequesusignificadoquedeclaro.

68. Ciclo operativo de un negocio. Elciclonormaldelaexplotacióndeunaentidades

elperiodoentrelaadquisicióndelosactivos,queentranenelprocesoproductivo,ysurealizaciónenefectivooequivalentesalefectivo.

CiclooperativodeunaentidadNOIDENTIFICABLE:Cuandoelciclonormaldeexplotacióndelaenti-dadnoseaclaramenteidentificable,sesupondráquesuduraciónesdedocemeses.

Losactivoscorrientesincluyen:• activos tales comoexistencias ydeudores

comercialesquesevenden,consumenorea-lizan,dentrodelciclonormaldelaexplotación,incluso cuando losmismosno seesperenrealizardentrodelperiododedocemesesapartirdelafechadelejerciciosobreelqueseinforma.

NIC 1 - PreseNtaCIóN de estados FINaNCIeros

IN s t I t u t o Pa C í F I C oNIC 1

16

• activosquesemantienenfundamentalmenteparanegociación(losactivosfinancierosper-tenecientesaestacategoríasonclasificadoscomomantenidosparanegociardeacuerdoconlaNIC39)ylapartecorrientedelosactivosno corrientes.

Pasivos corrientes

69. Pasivos que se consideran como CORRIENTES Unaentidadclasificaráunpasivocomocorriente

cuando:a) esperacancelarelpasivoensuciclonormal

deexplotación;b) mantieneelpasivoprincipalmenteconfines

denegociación;c) elpasivodebeliquidarsedentrodelosdoce

mesessiguientesalafechadelejerciciosobreelqueseinforma;o

d) laentidadnotieneunderechoincondicionalparaaplazarlacancelacióndelpasivodurante,almenos,losdocemesessiguientesalafechadelejerciciosobreelqueseinforma.

Unaentidadclasificará todos losdemáspasivoscomoNOCORRIENTES.

70. Cuentas por pagar comerciales y otros pasivos devengados por costos de personal y otros costos de explotación son pasivos corrientes, aún cuando venzan más allá de doce meses.

Algunospasivoscorrientes,talescomolascuentascomercialesapagar,yotrospasivosdevengados,yaseaporcostosdepersonaloporotroscostosdeexplotación,formaránpartedelcapitalcirculanteutilizadoenelciclonormaldeexplotacióndelaentidad.

Unaentidadclasificaráestaspartidasdeexplo-tacióncomopasivoscorrientes, aúncuandosevayanaliquidardocemesesdespuésdelafechadelejerciciosobreelqueseinforma.Elmismociclonormaldeexplotaciónseaplicaráalaclasificacióndelosactivosypasivosdeunaentidad.Cuandoelciclonormaldelaexplotaciónnoseaclaramenteidentificable,sesupondráquesuduraciónesdedoce meses.

71. Pasivos que no se cancelarán dentro del ciclo normal de operaciones pero deben liquidarse dentro de los 12 meses siguientes a la fecha del balance son CORRIENTES.

Otrostiposdepasivoscorrientesnosecancelancomopartedel ciclonormalde laexplotación,perodebenliquidarsedentrodelosdocemesessiguientesalafechadelejerciciosobreelqueseinformaosemantienenfundamentalmenteconpropósitosdenegociación.

Sonejemplosdeestetipo:• lospasivosfinancierosmantenidosparane-

gociardeacuerdoconlaNIC39,

• lossobregirosodescubiertosbancarios,• lapartecorrientede lospasivosnocorrien-

tes,• losdividendosapagar,• losimpuestossobrelasgananciasy• otrascuentasapagarnocomerciales.

Lospasivosfinancierosqueproporcionanfinan-ciacióna largoplazo:esdecir,no formanpartedelcapitalcirculanteutilizadoenelciclonormaldeexplotaciónde la entidad, yquenodebanliquidarsedespuésdelosdocemesesapartirdela fechadelejerciciosobreelquese informa,seclasificaráncomopasivosnocorrientes,sujetosalascondicionesdelospárrafos74y75.

72. Clasificación de pasivos financieros con acuer-dos de refinanciación posterior a la fecha del balance.

Unaentidad clasificará suspasivos financieroscomocorrientescuandodebanliquidarsedentrodelosdocemesessiguientesalafechadelejerciciosobreelqueinforma,aunque:a) elplazooriginaldelpasivofueraunperiodo

superioradocemeses;yb) exista un acuerdode refinanciacióno de

reestructuraciónde lospagosa largoplazo,quehayaconcluidodespuésdelafechadelejerciciosobreelquese informayantesdequelosestadosfinancierosseanautorizadosparasupublicación.

73. Clasificación de pasivos donde el deudor tiene la facultad de renovarlo o refinanciarlo.

Siunaentidadtuvieralaexpectativay,además,lafacultadderenovarorefinanciarunaobligaciónalmenosdurantelosdocemesessiguientesalafechadelejerciciosobreelqueseinforma,deacuerdocon las condicionesdefinanciaciónexistentes,clasificará laobligacióncomonocorriente, aúncuandodeotromodo sería cancelada a cortoplazo.

Noobstante,cuandolarefinanciaciónorenovaciónnoseaunafacultaddelaentidad(porejemplosinoexistieseacuerdoderefinanciación),laentidadnotendráencuentalapotencialrefinanciacióndelaobligaciónqueseclasificarácomocorriente.

74. Clasificación de obligaciones vencidas por incumplimiento de compromisos.

Cuandounaentidadincumplaunacláusulacon-tenidaenuncontratodepréstamoalargoplazoenoantesdelfinaldelejerciciosobreelqueseinforma,conelefectodequeelpasivosehagaexigibleavoluntaddelprestamista,talpasivoseclasificarácomocorriente,aunqueelprestamistahubieraacordado,despuésdelafechadelejerciciosobreelqueseinformayantesdequelosestadosfinancieroshubieransidoformulados,noexigirelpagocomoconsecuenciadelincumplimiento.

Normas INterNaCIoNales de CoNtabIlIdad

aC tualIdad emPresarIal NIC 1

17

Unaentidadclasificaráelpasivocomocorrienteporque,alfinaldelejerciciosobreelqueseinforma,laentidadno tieneelderecho incondicionaldeaplazarlacancelacióndelpasivodurantealmenos,docemesestrasesafecha.

75. Clasificación de obligaciones con acuerdos de periodos de gracias después de 12 meses

Sinembargo,unaentidadclasificaráelpasivocomonocorrientesielprestamistahubieseacordado,alfinaldelejerciciosobreelqueseinforma,concederunperiododegraciaquefinalicealmenosdocemesesdespuésdeestafecha,dentrodecuyoplazolaentidadpuede rectificarel incumplimientoyduranteelcualelprestamistanopuedeexigirelreembolso inmediato.

76. Consideraciones de los sucesos que ocurren después de la fecha del balance y antes de la autorización para su emisión.

Conrespectoa lospréstamosclasificadoscomopasivoscorrientes,siseprodujesecualquieradelossiguientessucesosentreelejerciciosobreelqueseinformaylafechaenquelosestadosfinancie-rossonformulados,esossucesosserevelaránsinrealizarajustes,deacuerdoconlaNIC10Hechosposterioresalafechadelbalance:a) refinanciaciónalargoplazo;b) rectificacióndeunincumplimientorelativoa

uncontratodepréstamoalargoplazo;yc) concesión,porpartedelprestamista,deun

periododegraciapararectificarelincumpli-mientorelativoalcontratodepréstamoalargoplazoquefinalice,almenos,docemesesdes-puésdelejerciciosobreelqueseinforma.

Información a presentar en el estado de situación financiera o en las notas

77. Presentación de información adicional Unaentidadrevelará,yaseaenelestadodesitua-

ciónfinancieraoen lasnotas, subclasificacionesadicionalesdepartidaspresentadas, clasificadasdeuna formaapropiadaa las actividadesde laentidad.

78. Factores a considerar en la presentación de la información adicional

Eldetalle suministradoen las subclasificacionesdependeráde los requerimientosde lasNIIF,asícomodel tamaño,naturaleza, y funciónde losimportesafectados.Unaentidadtambiénutilizarálosfactoresrecogidosenelpárrafo58paradecidirloscriteriosdesubclasificación.

Elniveldeinformaciónsuministradavariaráparacadapartida,porejemplo:a) laspartidasdeinmuebles,maquinariayequipo

sedesagregaránporclases,deacuerdoconlaNIC16;

b) lascuentasacobrarsedesagregaránenim-

portesacobrardeclientescomerciales,detercerosvinculados,deanticiposydeotrosimportes;

c) lasexistencias sedesagregarán,deacuerdocon laNIC2, Existencias, enclasificacionestales comomercaderías,materias primas,materiales,productosencursoyproductosterminados;

d) lasprovisionessedesagregarán,enprovisio-nesporretribucionesaempleadosyrestodepartidas;y

e) el capital y las reservas sedesagregaránenvarias clases, tales comocapital aportado,primasdeemisiónyreservas.

79. Revelaciones sobre la información patrimo-nial

Unaentidadrevelarálosiguiente,enelestadodesituaciónfinancieraoenelestadodecambiosenelpatrimonioneto,oenlasnotas:a) para cadaunade las clasesde accioneso

títulosqueconstituyanelcapital:(i) elnúmerodeaccionesautorizadaspara

suemisión;(ii) elnúmerodeaccionesemitidasydes-

embolsadas totalmente, así como lasemitidasperoaúnnodesembolsadasensutotalidad;

(iii) el valor nominal de las acciones, o elhechodequenotenganvalornominal;

(iv) unaconciliaciónentreelnúmerodeac-cionesencirculaciónalprincipioyalfinaldelejercicio;

(v) losderechos,privilegios y restriccionescorrespondientesacadaclasedeaccio-nes,incluyendolasrestriccionessobreladistribucióndedividendosyelreembolsodelcapital;

(vi) lasaccionesdelaentidadqueesténensupoderoeneldesusdependientesoasociadas;y

(vii)lasaccionescuyaemisiónestáreservadacomoconsecuenciade laexistenciadeopciones y contratospara la ventadeacciones, incluyendo las condicioneseimportes;y

b) unadescripciónde lanaturaleza ydestinodecadareservaquefigureenelpatrimonioneto.

80. Información a revelar por entidades que no tienen capital dividido en acciones.

Unaentidadquenotengaelcapitaldivididoenacciones,comoporejemplolasdiferentesfórmu-lasasociativasofiduciarias, revelará informaciónequivalente a la requerida en el párrafo 79(a),mostrando los cambiosproducidosduranteelejercicioencadacategoríadelasquecomponen

NIC 1 - PreseNtaCIóN de estados FINaNCIeros

IN s t I t u t o Pa C í F I C oNIC 1

18

elpatrimonionetoy losderechos,privilegios yrestriccionesasociadosacadauna.

Estado de Resultado Integral (global)

81. Presentación de las partidas de ingresos y gastos Unaentidadpresentarátodaslaspartidasdeingre-

sosygastosreconocidasenunejercicio:a) enunúnicoEstadodeResultadoIntegral,ob) en dos estados:

1. unestadoquemuestreloscomponentesdel resultadodel ejercicio (EstadodeGanancias yPérdidasoEstadodeDes-empeñoFinanciero)y

2. unsegundoestadoquecomienceconelresultadodelejercicioymuestreloscom-ponentesdeEstadodeResultadoIntegral.

Información a presentar en el Estado de Resultado Integral

82. Información mínima a revelar en el Estado de Resultado Integral

Comomínimo,enelEstadodeResultadoIntegralseincluiránpartidasquepresentenparaelejerciciolossiguientesimportes:a) ingresosordinarios;b) costos financieros;c) participaciónenelresultadodelejerciciodelas

asociadasynegociosconjuntosqueseconta-bilicensegúnelmétododelaparticipación;

d) gastoporimpuestos;e) unúnicoimportequecomprendaeltotalde:

(i) elresultadodespuésdeimpuestosdelasoperacionesinterrumpidasy

(ii) las ganancias o pérdidas después deimpuestosreconocidasporlavaloraciónavalor razonablemenos los costosdeventa,oporlaenajenaciónodisposiciónporotravíadelosactivosogruposena-jenablesdeelementosqueconstituyanlaactividadinterrumpida;

f ) elresultadodelejercicio;g) cadacomponentedeEstadodeResultado

Integralclasificadopornaturaleza[excluyendolosimportesalosquesehacereferenciaenelapartado(h)];

h) participaciónenelrestodelresultadointegraldelasasociadasynegociosconjuntosquesecontabilicensegúnelmétododelaparticipa-ción;y

i) resultadointegraltotal.

83. Revelaciones sobre las distribuciones del resul-tado del ejercicio

UnaentidadrevelarálassiguientespartidasenelEstadodeResultadoIntegralcomodistribucionesdelresultadodelejercicio:a) elresultadodelejercicioatribuiblea:

(i) interesesminoritarios,y(ii) propietariosdeladominante.

b) elresultadointegraltotaldelejercicioatribui-ble a:(i) interesesminoritarios,(ii) propietariosdeladominante.

84. Estado de Ganancias y Pérdidas o Estado de Desempeño Financiero.

UnaentidadpuedepresentarenunEstadodeGananciasyPérdidas(ResultadodelEjercicio)se-parado(véaseelpárrafo81)laspartidasrecogidasenelpárrafo82(a)-(f )ylasinformacionesarevelardelpárrafo83(a).a) ingresosordinarios;b) costos financieros;c) participaciónenelresultadodelejerciciodelas

asociadasynegociosconjuntosqueseconta-bilicensegúnelmétododelaparticipación;

d) gastoporimpuestos;e) unúnicoimportequecomprendaeltotalde:

(i) elresultadodespuésdeimpuestosdelasoperacionesinterrumpidasy

(ii) las ganancias o pérdidas después deimpuestosreconocidasporlavaloraciónavalor razonablemenos los costosdeventa,oporlaenajenaciónodisposiciónporotravíadelosactivosogruposena-jenablesdeelementosqueconstituyanlaactividadinterrumpida;

f ) elresultadodelejercicio;

85. Presentación de partidas adicionales si son relevantes

Unaentidadpresentarápartidasadicionales,agru-pacionesysubtotalesdelasmismasenelEstadodeResultadoIntegralyenelEstadodeGananciasyPérdidas(sisepresenta),cuandotalpresentaciónsea relevantepara comprenderel rendimientofinanciero de la entidad.

86. Importancia de la revelación de partidas adi-cionales

Dadoquelosefectosdelasdiferentesactividades,transaccionesyotrossucesosdeunaentidad,difierenenfrecuencia,potencialdegananciasopérdidasycapacidaddepredicción,larevelacióndeinformaciónsobreloscomponentesdelrendimientofinancieroayudaráa losusuariosacomprenderdicho ren-dimientofinancieroalcanzado,asícomoarealizarproyeccionesfuturassobreelmismo.

Unaentidad incluirápartidas adicionales enelEstadodeResultado Integral yenel EstadodeGananciasyPérdidas(sisepresenta),ymodificarálasdenominacionesy laordenacióndepartidascuandoseanecesarioparaexplicarloselementosdel rendimiento financiero.

Unaentidadconsideraráfactoresqueincluyanlamaterialidadoimportanciarelativaylanaturalezayfuncióndelaspartidasdeingresoygasto.

Normas INterNaCIoNales de CoNtabIlIdad

aC tualIdad emPresarIal NIC 1

19

Ejemplo: unainstituciónfinancierapuedemodi-ficarlasdenominacionesparaproporcionarinfor-maciónquesearelevanteparalasoperacionesdeunainstituciónfinanciera.

Unaentidadnocompensarápartidasdeingresosygastos,amenosquesecumplanloscriteriosdelpárrafo32.

87. Prohibición de presentar ingresos y gastos bajo el nombre de extraordinarios.

Una entidadnopresentaráningunapartidadeingresosogastoscomopartidasextraordinariasnienelEstadodeResultadoIntegral,nienelEstadodeGananciasyPérdidas(sisepresenta)oenlasnotas.

Resultado del ejercicio

88. Partidas de ingresos y gastos llevadas a resul-tados

Unaentidadreconocerátodaslaspartidasdein-gresosygastosdeunejercicioenelresultadodelejercicio,amenosqueunaNIIFrequieraopermitaotramaneradeefectuarelreconocimiento.

89. Partidas de ingresos y gastos que se excluyen del resultado del ejercicio

AlgunasNIIFespecificanlascircunstanciasenlasqueunaentidadreconocerádeterminadaspartidasfueradelresultadodelejerciciocorriente.

LaNIC8especificadosdeestascircunstancias:• lacorreccióndeerroresy• elefectodeloscambiosenlaspolíticascon-

tables. OtrasNIIFrequierenopermitenquecomponentes

deEstadodeResultadoIntegralquecumplenladefinicióndeingresoogastoproporcionadaporelMarcoconceptualseexcluyandelresultadodelejercicio.(véaseelpárrafo7).

Estado de Resultado Integral

90. Revelación del impuesto a la renta LaNormarequierequeunaentidadreveleelim-

portedelimpuestoalasgananciasrelativoacadacomponentedel EstadodeResultado Integral,incluyendo los ajustespor reclasificación, enelEstadodeResultadoIntegraloenlasnotas.

91. Presentación de las partidas del “Estado de Resultado Integral”

UnaentidadpuedepresentarloscomponentesdelEstadodeResultadoIntegral:a) netosdelosefectosfiscalesrelacionados,ob) antesdelosefectosfiscalesrelacionadoscon

unimportequemuestreelimporteagregadodelimpuestosobrelasgananciasrelacionadoconesoscomponentes.

92. Revelación de ajustes por reclasificaciones. Unaentidadrevelarálosajustesporreclasificación

relacionadosconloscomponentesdeEstadodeResultadoIntegral.

93. Ajustes por reclasificación. OtrasNIIFespecificancuándoreclasificar los im-

portespreviamentereconocidosenelEstadodeResultadoIntegraldentrodelresultado.

Estas reclasificaciones se denominan en esta Norma ajustesporreclasificación.Unajusteporreclasifica-ciónseincluyeconelcomponenterelacionadodelEstadodeResultadoIntegralenelejercicioenelquetalajustesereclasificadentrodelresultado.

Ejemplo:lasgananciasrealizadasporladisposicióndeactivosfinancierosdisponiblespara laventaseincluyenenelresultadodelejerciciocorriente.EstosimportespuedenhabersidoreconocidosenEstadodeResultadoIntegralcomogananciasnorealizadasenelejerciciocorrienteoenejerciciosanteriores. Esasgananciasno realizadasdebendeducirsedeEstadodeResultado Integralenelejercicioenquelasgananciasrealizadasserecla-sificandentrodelresultadoparaevitarsuinclusiónporduplicadoenelresultadointegraltotal.

94. Presentación del ajuste por reclasificación Unaentidadpuedepresentarelajusteporreclasi-

ficaciónenelEstadodeResultadoIntegraloenlasnotas.Unaentidadquepresentelosajustespor reclasificación en las notaspresentará loscomponentesdelEstadodeResultado Integraldespuésdecualquier ajustepor reclasificaciónrelacionado.

95. Ejemplos de ajustes por reclasificación Losajustesporreclasificaciónsurgen,porejemplo:

• aldisponerdeunnegocioenelextranjero(véaselaNIC21),

• aldardebajaactivosfinancierosdisponiblesparalaventa(véaselaNIC39)y

• cuandouna transacciónprevista cubiertaafectaalresultado(véaseelpárrafo100delaNIC39enrelaciónconlascoberturasdelflujodeefectivo).

96. Los ajustes por reclasificación no surgen por cambios en el excedente (reservas) de revalua-ción reconocidos de acuerdo con la NIC 16 o NIC 38, ni en ganancias y pérdidas actuariales en planes de prestaciones definidas reconocidas de acuerdo con el párrafo 93A de la NIC 19.

Estos componentes se reconocenenel EstadodeResultado Integral y no se reclasifican aresultadosenejerciciosposteriores.Loscam-biosenelexcedente(reservas)derevaluaciónpueden transferirse a reservas por gananciasacumuladasenejerciciosposterioresamedidaqueseutilizaelactivoocuandoéstesedadebaja(véaselaNIC16ylaNIC38).LasgananciasypérdidasactuarialesseregistranenlasreservasporgananciasacumuladasenelejercicioenelquesereconocenenelEstadodeResultadoIntegral(véaselaNIC19).

NIC 1 - PreseNtaCIóN de estados FINaNCIeros

IN s t I t u t o Pa C í F I C oNIC 1

20

Información a presentar en el Estado de Resultado Integral o en las notas

97. Información de ingresos y gastos por separado Cuandolaspartidasdeingresosogastossonma-

teriales(otienenimportanciarelativa),unaentidadrevelarádeformaseparadainformaciónsobresunaturalezaeimporte.

98. Circunstancias que obligan a revelar por sepa-rado los ingresos y gastos

Entrelascircunstanciasquedaríanlugararevela-cionesseparadasdepartidasde ingresoygastoestánlassiguientes:a) la rebajadel valorde las existenciashasta

suvalorneto realizable,ode loselementosdeInmuebles,MaquinariayEquipohastasuimporterecuperable,asícomolareversióndetalesrebajas;

b) lareestructuracióndelasactividadesdeunaen-tidadylareversióndecualquierprovisióndotadaparahacerfrentealoscostosdelamisma;

c) enajenacionesodisposicionesporotrasvíasdepartidasdeInmuebles,MaquinariayEquipo;

d) enajenacionesodisposicionesporotrasvíasde inversiones;

e) actividadesinterrumpidas;f ) lascancelacionesdedeudasporlitigios;yg) otrasreversionesdeprovisiones.

99. Presentación de los gastos basado en su natu-raleza o función

Unaentidadpresentaráundesglosedelosgastosreconocidosenelresultadodelejercicioutilizandounaclasificaciónbasadaenlanaturalezaoenlafuncióndelosmismosdentrodelaentidad,segúnlaqueproporcioneunainformaciónqueseafiableymásrelevante.

100. Se deben presentar el detalle de los gastos dentro del Estado de Resultado Integral o del estado de resultados del ejercicio.

Seaconsejaalasentidadespresentareldesgloseindicadoenelpárrafo99dentrodelEstadodeRe-sultadoIntegraloelEstadodeGananciasyPérdidas(ensucaso).

101. Importancia de las subclasificación de los gastos

Losgastos sepresentarán subclasificados,paradestacar los componentesdel rendimiento fi-nancieroquepuedanserdiferentesentérminosdefrecuencia,potencialdegananciaopérdidaycapacidaddepredicción.

Estedesglosesepresentaenunadelasdosformasdescritasacontinuación.

102. Estado de resultados por naturaleza del gasto

Laprimera formadedesgloseseconoceconelnombredemétododela«naturalezadelosgastos».

Unaentidadagruparágastosdentrodelresultadodelejerciciodeacuerdoconsunaturaleza.

Ejemplo: depreciación, comprasdemateriales,costosdetransporte,retribucionesalosempleadosycostosdepublicidad,ynoseredistribuiránaten-diendoalasdiferentesfuncionesquesedesarrollanen la entidad.

Estemétodoresultasimpledeaplicar,porquenoesnecesariodistribuirlosgastosentrelasdiferentesfuncionesquellevaacabolaentidad.

Unejemplodeclasificaciónqueutilizaelmétododelanaturalezadelosgastoseselsiguiente:

Ventas 100,000Otrosingresos 10,000 ————Totalingresos 110,000 ————Variación de existencias deproductosterminadosyenproceso 45,000Consumodemateriasprimasymaterialesauxiliares 20,000Gastosdepersonal 5,000Gastospordepreciaciónyamortización 12,000Otrosgastos 1,000 ————Totalgastos 83,000 ————Resultado (utilidad) delejercicio antes de impuestos 27,000

103. Estado de resultados por función del gasto Lasegundaformadedesgloseseconoceconel

nombredemétododela«funcióndelosgastos»odel«costodelasventas»,yclasificalosgastosdeacuerdoconsufuncióncomopartedelcostodelasventaso,porejemplo,deloscostosdeactividadesdedistribuciónoadministración.

Comomínimounaentidad revelará, segúnestemétodo,sucostodeventasdeformaseparadadelrestodegastos.Estemétodopuedeproporcionaralosusuariosunainformaciónmásrelevantequelaclasificacióndegastospornaturalezapero ladistribucióndeloscostosporfunciónpuedere-sultararbitraria,eimplicarlarealizacióndejuiciosprofesionalesdeimportancia.

Unejemplodeclasificaciónutilizandoelmétododegastosporfuncióneselsiguiente:

Ventas 100,000Otrosingresosoperativos 10,000 ————Totalingresosoperativos 110,000

Costodeventas (75,000)Utilidadomargenbruto 35,000

Gastosdeventa (2,000)Gastosdeadministración (5,000)Otrosgastos (1,000) ————Resultado (utilidad) del ejercicio antes de impuestos 27,000

Normas INterNaCIoNales de CoNtabIlIdad

aC tualIdad emPresarIal NIC 1

21

104. Presentación de información por naturaleza de gastos si se presentan los gastos por función.