Trabajo de Investigacion Del Sistema Digestivo Judi Paola Sanchez Final

Colaboran en esta edición:

N. 222 Febrero ‘2013

www.febf.org

Boletín InformativoFundación de Estu

dios Bursátiles y Financieros digital

► ENTREVISTA A D. DomINgo gARcíA coTo, DIREcToR DEl SERVIcIo DE ESTuDIoS DE BolSAS y mERcADoS ESpAñolES (BmE)

coyuntura económica y bursátil - análisis - empresa - actualidad jurídica y fisca

l

inversión colectiva - estrategia y finanzas - perspectivas macroeconómicas

► El acto estuvo presidido por el president de la generalitat, Alberto Fabra, y contó con el respaldo de autoridades y tejido empresarial valenciano

Institut Valenciàd´Estadística

Institut Valenciàd´Estadística

La FEBF aCogE EL aL aCto dE inauguraCión dEL ConsuLado Honorario

dE MéxiCo En VaLEnCia

FEBRERO

• Jornada "Innovación en el Control y la Tesorería"

12 de febrero de 16.00 a 18.00 horas en ASIVALCO ( C/ Gijon, nº 3, Polígono Industrial Fuente del JarroPaterna).

• Jornadas "Mujeres en la empresa: fuerza del cambio en la crisis"

13 de febrero de 9.30 a 14 horas en la sala Manuel Sánchez Ayuso de la Facultat d'Economia de la Universitat de València

• Acto Entrega IX Premio a la Divulgación Bursátil y Financiera de la FEBF.

14 de febrero de 12.30 a 14 horas en la FEBF

• Jornada "Perspectivas económicas de España y la Comunidad Valenciana"

18 de febrero a las 17.30 a 19 horas en la FEBF

• XXX aniversario Garrigues Abogados y Asesores Tributarios. Mesa redonda: Construyendo juntos el futuro: retos y oportunidades

25 de febrero a las 19.00 a 20.30 horas en la FEBF

MARZO

• Inicio "Programa Superior de Planificación, Controller y Tesorería"

1 de marzo de 16.30 a 20.30 horas en la FEBF.

• Curso "Guía Práctica del Concurso de Acreedores: Aspectos jurídicos y fiscales"

5 y 7 de marzo de 16.30 a 20.30 horas en la FEBF

• Certamen Forinvest - Foro-Exposición Internacional de Productos y Servicios Financieros, Inversiones, Seguros y Soluciones Tecnológicas para el Sector

6,7 y 8 de marzo en Feria Valencia.

• Curso "Refinanciar: Opción o necesidad"

11 y 12 de marzo de 16.30 a 20.30 horas en la FEBF

Edita: Fundación de Estudios Bursátiles y Financieros

(FEBF)C/Libreros 2 y 446002 Valencia

Tlf: 96 387 01 48/49Fax: 96 387 01 95

La Fundación de Estudios Bur-sátiles y Financieros ofrece las páginas de este Boletín a cualquier interesado en cola-borar en su labor divulgadora en temas financieros y bursá-tiles. Al mismo tiempo agra-dece comentarios, críticas y sugerencias sobre cualquier tema publicado. Para concretar los mismos pueden dirigirse al responsable de Coordinación del Boletín. La Fundación de Estudios Bursátiles y Financie-ros no tiene que hacer suyo necesariamente el contenido de los textos publicados, cuya responsabilidad corresponde a los autores en uso de su plena libertad intelectual. Se autoriza la reproducción del texto y de los gráficos aquí publicados ci-tando la fuente.

Depósito legal: V-2005-1993.

Boletín InformativoFundación de Estudios Bursátiles y Financieros

digital

ÍNDICEFEBF

► Entrevista al Excmo.Sr. D. mariano Durán lalaguna, Decano del Ilustre colegio de Abogados de Valencia y patrono de la Fundación de Estudios Bursátiles y Financieros► Entrevista D. Domingo garcía coto, Director del Servicio de Estudios de Bolsas y mercados Españoles (BmE)► la obligación de Informar sobre los Bienes y Derechos situados en el Extranjero. D. Antonio Ballester. olleros Abogados► Noticias Alumni► confianza en tiempo de crisis. Salvatore moccia. universidad cEu cardenal Herrera►FoRINVEST respalda a los emprendedores en su edición 2013► Ventana del socio. Noticias► café con...Rocabert & grau Abogados

Coyuntura EConómiCa y Bursátil

► coyuntura económica. la caixa

análisis

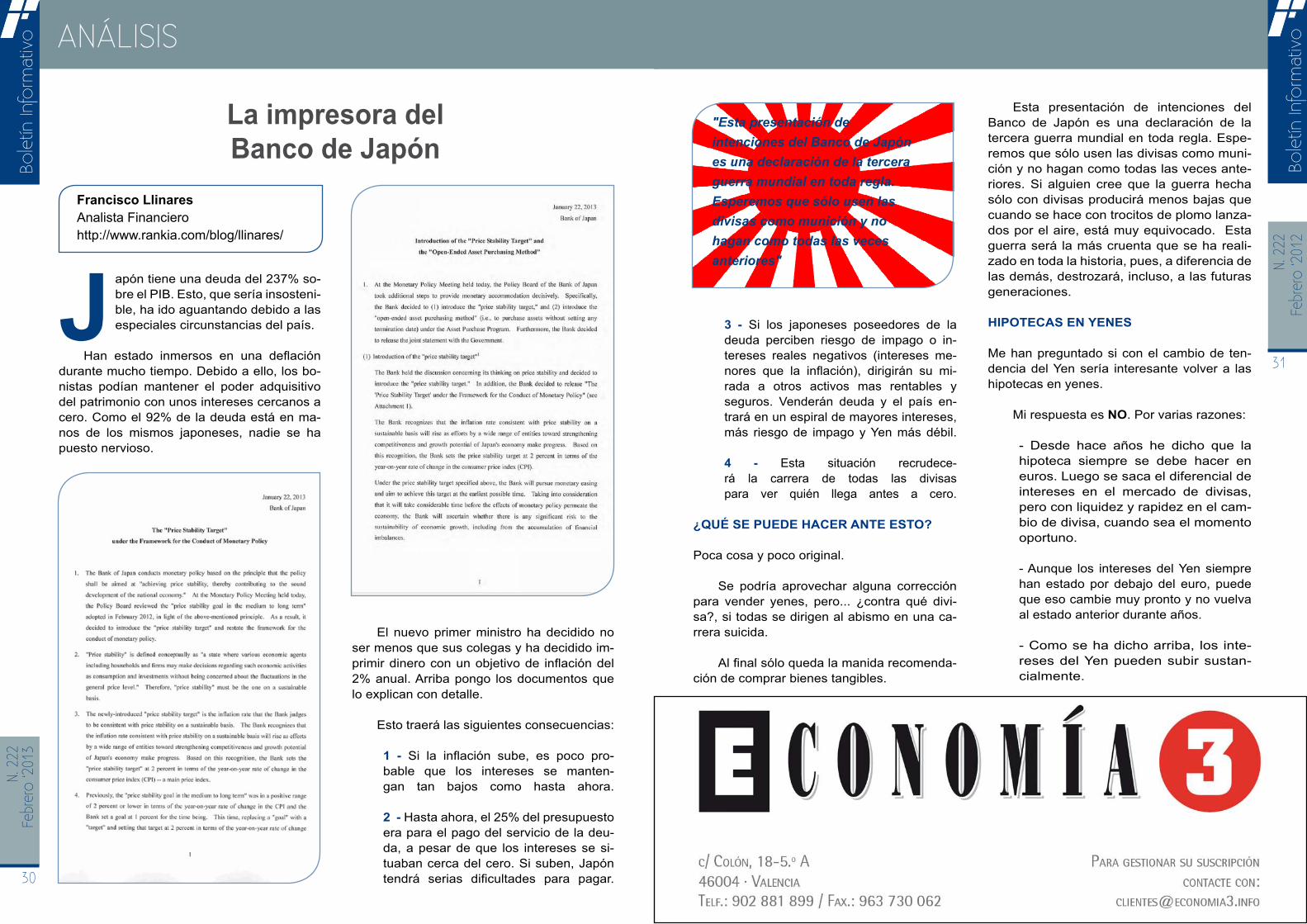

► la impresora del Banco de Japón. D. Francisco llinares

mErCados

► plutócratas y todos los demás. D. Felipe Sánchez coll. profesor FEBF

aCtualidad JurídiCa y FisCal

► El resultado de la reestructuración del sector público. Dª. carmen Alfonso Tormo. Broseta Abogados

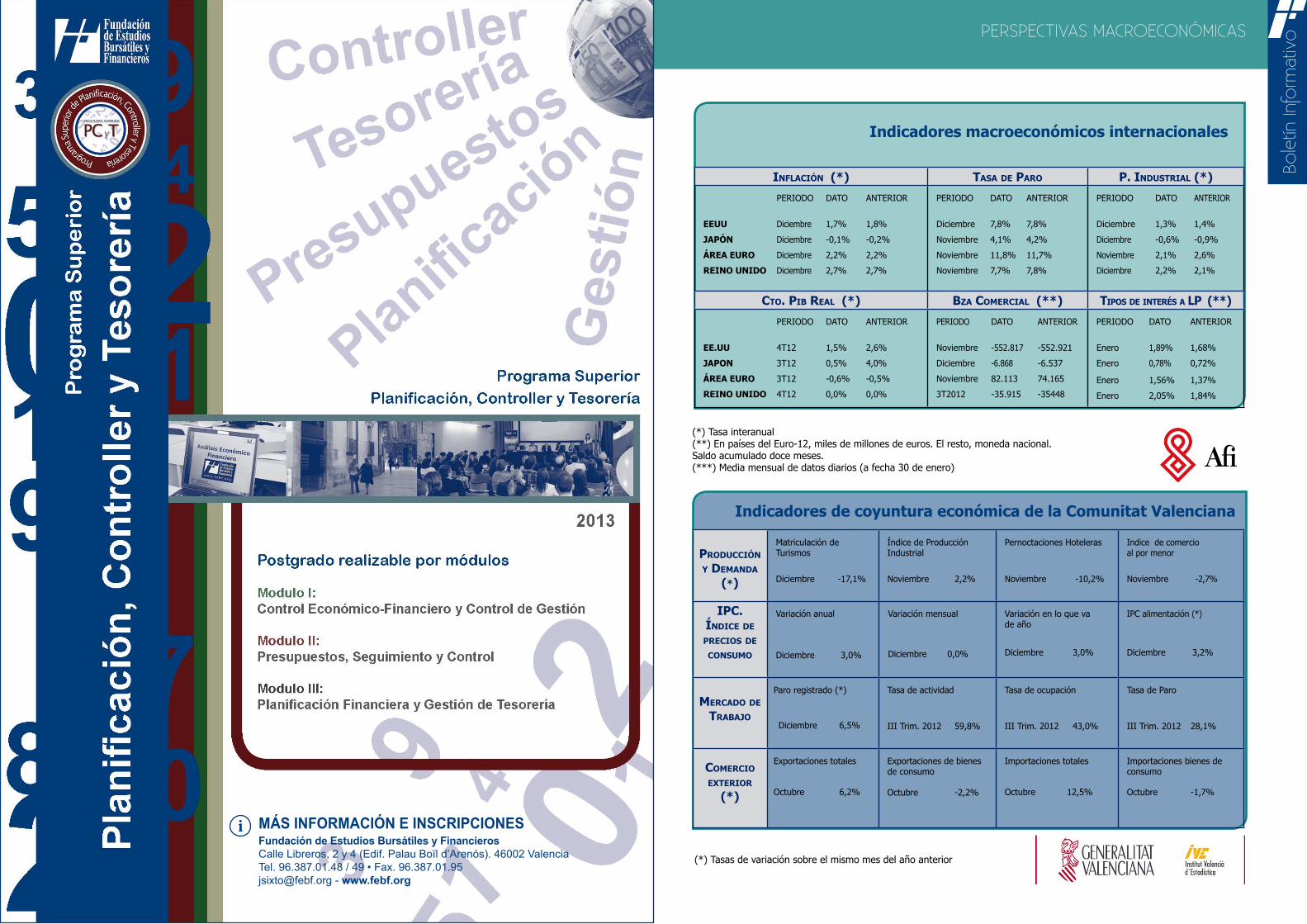

PErsPECtivas maCroEConómiCas

► El optimismo y la formación de expectativas. Dª. Isabel giménez Zuriaga. FEBF► Analistas Financieros Internacionales► Instituto Valenciano de Estadística

N. 222Febrero ‘2013

25

30

32

35

37

4141

4

8

AGENDA ACtIvIDADEs

programa Superior de planificación, controller y Tesorería: marzo 2013

postgrado de Dirección y gestión de Sociedades musicales: 25 de febrero

¡MAtRÍCULA ABIERtA!

1513

2018

16

26

FEBF FEBFN.

222

Febr

ero

‘201

3

4

N. 2

22Fe

brer

o ‘2

013

5

ENtREvIstA:

Bole

tín In

form

ativ

o

Bole

tín In

form

ativ

o

Pregunta.- la polémica generada por las nue-vas tasas judiciales está encima de la mesa ¿Cómo se posiciona el iCav en este asunto?

mariano durán lalaguna.- Este es uno de los asuntos que más preocupan al colegio, ya que con las nuevas tasas, el derecho a la tutela judi-cial efectiva sufre estos días uno de los ataques más graves desde la implantación del orden cons-titucional. la ley 10/2012 por la que se regula la tasa por ejercicio de la potestad jurisdiccional, su-pone una grave limitación al ejercicio del derecho de acción, en sus distintas variables: derecho de acceso y derecho al recurso. Esta limitación se proyecta muy especialmente sobre una exhausta clase media, progresivamente depauperada, que va dejando de ser ese elemento de moderación y amortiguación de las tensiones sociales.

la abogacía, el colegio de Valencia y yo mis-mo unimos nuestras voces a otras, como el conse-jo general del poder Judicial, el consejo de Esta-

do, la Junta de Jueces Decanos, las Asociaciones de secretarios, fiscales y funcionarios y hacemos actualmente frente y oposición a los presupuestos de los que la ley parte y a su clara finalidad.

En cuanto a los presupuestos, porque no pue-de justificarse el abusivo incremento de la tasa en la necesidad de financiación del derecho a la justi-cia gratuita, que no sólo necesita financiación sino una nueva regulación. y porque tampoco puede admitirse que el incremento de la litigiosidad y el colapso de Juzgados y Tribunales sean debidos principalmente al abuso que los ciudadanos hacen de su justicia, aplicando el axioma económico de que como es gratis la demanda es infinita.

por el contrario, el incremento de la litigio-sidad se debe a la crisis económica (demandas salariales o por despidos, reclamaciones de canti-dad, ejecuciones de todo tipo, etc.). Se debe tam-bién a unas administraciones públicas muchas ve-ces convertidas en el primer litigante temerario de

"Falta un proyecto del siglo XXI para una Administración de Justicia Eficaz

y dotada de medios"

Entrevista a d. mariano durán

lalaguna, decano del ilustre Colegio de

abogados de valencia

España y que, por supuesto, están dispensadas del pago de la tasa.

P.- ¿Garantizar el acceso a la justicia a todos los ciudadanos deber ser siempre la prioridad?

m.d.l.- por supuesto. la verdad sobre la satu-ración de nuestros juzgados no es el número de asuntos, es la falta absoluta de voluntad política y de presupuesto y la falta de un proyecto del si-glo XXI para la Administración de Justicia eficaz y dotada de medios. por este motivo, la falta de voluntad, se ponen parches y no se escucha ni a los jueces, ni a los abogados, ni a los fiscales, ni a los secretarios, procuradores, ni a nadie.

Además, hemos de tener en cuenta que esta ley pretende disuadir del acceso a la justi-cia y especialmente del acceso al recurso, que es un derecho y no un lujo.

cuando la tasa judicial de un asunto medio puede superar el importe de un salario mensual, estamos claramente ante una limitación despro-porcionada y, por tanto, inconstitucional al ejer-cicio de un derecho fundamental que a su vez es instrumento y garantía de efectividad de los demás derechos.

P.- otro tema de actualidad son los desahu-cios ¿Cómo valora el iCav la ley Hipotecaria actual? ¿Creen que lo que está sucediendo es consecuencia de cláusulas abusivas?

m.d.l.- Efectivamente, es necesaria una modifi-cación legislativa para evitar los intereses “abu-sivos” de las entidades bancarias y las subastas de viviendas por un valor inferior al de tasación para la concesión del préstamo. Además, el código de Buenas prácticas Bancarias, que se estableció por Real Decreto en abril tiene un im-portante obstáculo, es tan exigente con los deu-dores que sólo el 5% de ellos puede acogerse a los beneficios del mismo. por estos motivos, el IcAV viene reclamando una modificación de este código desde el mismo día que entró en vi-gor y también es partidario de una modificación de la ley hipotecaria para evitar los intereses “in-flados” por demora de los créditos, que alcan-zan tipos del 18 y 20 por ciento. Esta modifica-ción debería prohibir que los bancos subasten viviendas por el 40 por ciento menos del precio que fijaron en la tasación con la que se consti-

tuyó la hipoteca. los abogados somos testigos privilegiados de esa realidad social y por ello, la denunciamos.

P.- En el complejo marco social que nos toca vivir, ustedes han anunciado la creación de un Centro de defensa de la defensa ¿En qué con-siste? ¿Cuáles van a ser sus funciones?

m.d.l.- como corporación de referencia en el mundo del derecho, el colegio de Abogados de Valencia siempre ha tenido una sensibilidad especial por la defensa del Derecho y de los derechos, en particular de los derechos huma-nos, del derecho a la tutela judicial efectiva y del derecho de defensa. Efectivamente, hemos creado el centro de Defensa de la Defensa y ya están designados sus cinco vocales, todos juristas abogados de prestigio. Su objeto es la protección del derecho de defensa frente a los poderes públicos, en particular frente a los tri-bunales y el titular del derecho protegido es el ciudadano.

mariano durán lalaguna, es Decano del Ilustre colegio de Abogados de Valencia desde febrero de 2011, Diputado del IcAV y Responsable de Ar-bitraje. Full member de la comisión de Arbitraje de la FBE. presidente de la comisión de Arbitra-je de la Federación de colegios de Abogados de Europa. Secretario general de la corte Europea de Arbitraje. Socio individual de la uIA desde 1987. miembro de la comisión de Derecho de So-ciedades. Socio admitido de la IBA desde 1994. consejero del consejo general de la Abogacía Española. y miembro del consejo Editorial de la Revista Abogados.

En 1991 creó “durán lalaguna, abogados”. Tiene Despachos Asociados en Bilbao, Sevilla, madrid y parís, y la firma ha venido figurando en martindalle Hubell International law Directory, el más importante Directorio Jurídico Internacional, y ha sido incluido en The legal 500 como uno de los mejores despachos de Europa.

Ha sido letrado para la zona de levante, (comunidad Valenciana y murcia), de las sociedades financieras del grupo march. Es letrado Asesor y/o Secretario No consejero de varias sociedades. Ha informado en todas las instancias jurisdiccionales, incluido el Tribu-nal Supremo, Sala primera, y en distintos Tribunales de Arbitraje.

FEBF FEBF

N. 2

22Fe

brer

o ‘2

013

7

Bole

tín In

form

ativ

o

Bole

tín In

form

ativ

o

FEBFPatronato

PresidenteAlberto Fabra partpresidente de la generalitat ValencianavicepresidenteSociedad Rectora de la Bolsa de Valores de ValenciaÁngel Torre gonzálezvocalesconselleria de Hacienda y Administración públicaJuan carlos moragues Ferrerconsejo de cámaras de la comunidad ValencianaJosé Vicente morata Estraguésconfederación Empresarial ValencianaSalvador Navarro pradasFederación Valenciana de cajas de AhorrosJosé luis olivas martínezuniversidad politécnica de ValenciaJuan Francisco Juliá IgualFeria ValenciaAlberto catalá Ruiz de galaterracolegio Notarial de Valenciacésar Belda casanovaconsulado de la lonja de ValenciaVicente Ebri martínezReal Sociedad Económica de Amigos de ValenciaFrancisco oltra climentIlustre colegio de Abogados de Valenciamariano Durán lalagunauniversidad cEu cardenal HerreraRosa pascual SerratsFundación cuatrecasasJuan grima Ferradauría menéndezJorge martí moreno DeloitteJesús Tejel giménez Divina pastora SegurosArmando Nieto Ranero

Patronos dE HonorDamián Frontera RoigAldo olcese SantonjaJosé Viñals Iñiguez

ConsEJo PErmanEntE

Presidenteconsellería de Economía, Industria y comerciomáximo Buch TorralvavicepresidenteSociedad Rectora de la Bolsa de Valores de ValenciaÁngel Torre gonzálezvocalesconsejo de cámaras de la comunidad ValencianaJosé Vicente morata Estraguésconfederación Empresarial ValencianaSalvador Navarro pradasuniversidad politécnica de ValenciaJuan Francisco Juliá Igual

soCios dE la FEBF Con rEPrEsEntaCión En El PatronatoBankia. Keraben. Banco de Valencia. Broseta Abogados.pavasal.

soCios dE la FEBF Con rEPrEsEntaCión En El ConsEJo PErmanEntEKerabenBanco de ValenciaBroseta Abogados

FUNDACIÓN DE EstUDIOs BURsÁtILEs Y FINANCIEROs

ÓRG

ANO

s DE

GO

BIER

NO

www.febf.org

No queremos que ni el ciudadano ni su le-trado tengan que enfrentarse en solitario frente a verdaderos abusos de poder. Estamos dispues-tos a empeñar el buen nombre de todo el colec-tivo y la fuerza e influencia que pueda tener el colegio para garantizar que el derecho de defen-sa sea real y efectivo, se ejerza en condiciones de igualdad y conforme al ordenamiento jurídico.

P.- El iCav ha sido también pionero en otras cuestiones: primer Colegio español en dispo-ner de una aplicación electrónica contenedora de textos legales…

m.d.l.- Existe una firme apuesta del colegio por las nuevas tecnologías e Internet. Esta nue-va aplicación para los colegiados del IcAV con-

tiene la legislación española ordenada y acce-sible sin necesidad de conexión a Internet. En ella se encuentran los principales textos legales reunidos en un solo programa. por el momento, esta app está disponible para iphone y para ipad y, en breve, también lo estará para el resto de dispositivos.

P.- la Escuela de Práctica Jurídica del iCav está de aniversario…

m.d.l.- Sí, nuestra Escuela de práctica Jurí-dica dirigida a licenciados en Derecho, lleva formando abogados desde hace 50 años. Fue creada como una Sección de la Real Academia Valenciana de Jurisprudencia y legislación, que también cumple su 180 aniversario. Tiene como finalidad la formación íntegra de los alumnos y presentar una visión multidisciplinar desde el Derecho y la ética profesional y los dos cursos ofrecidos culminan con la superación de la prue-ba de capacitación profesional (cAp). uno de los grandes atractivos de esta Escuela es que, durante los dos cursos que dura el ciclo, cada letrado en prácticas debe realizar 400 horas de prácticas externas fuera de las aulas de la Es-

cuela, en despachos profesionales. Además, el profesorado está formado por abogados con larga trayectoria profesional y con amplia expe-riencia en el sector.

P.- ¿El próximo Congreso de la abogacía se ce-lebrará en valencia?

m.d.l.- En 2013 celebraremos ya la tercera edición del congreso de la Abogacía Valen-ciana y esperamos tener el mismo éxito de asistencia y tantos debates interesantes como en los dos años anteriores. Este congreso de la Abogacía valenciana tiene como principal objetivo ser reconocido a nivel nacional como una institución promotora de investigación, análisis y discusión sobre asuntos de actuali-dad y relacionados con la Justicia. El colegio de Abogados de Valencia tenía la responsa-bilidad de organizar un congreso como éste, que permita el aprendizaje en áreas muy con-cretas del Derecho y que nos permita, como centro de servicios que somos, promover el aprendizaje y fomentar la convivencia y el in-tercambio de experiencias entre compañeros profesionales.

"Hemos creado el Centro de la Defensa porque no queremos que el ciudadano ni su letrado tengan que enfrentarse en solitario a abusos de poder"

Guía Práctica del Concurso de Acreedores:

Aspectos jurídicos y fiscales

Curso

5 y 7 de marzo 2013 de 16:30 a 20:30h en las instalaciones de la FEBF

> Información e inscripciones: [email protected]; T: 963870148 /49; www.febf.org

FEBF N.

222

Febr

ero

‘201

3

8

Bole

tín In

form

ativ

o FEBF

N. 2

22Fe

brer

o ‘2

013

9

Bole

tín In

form

ativ

o

PrEsidEntERafael Benavent AdriánKeraben

voCalEs

Aguas de ValenciaAhorro corporaciónAlentta AbogadosAnaliza consultoría EstratégicaAtl capitalAvindia capitalBanco de ValenciaBanco SantanderBankiaBBVAcaja de Ahorros de ontenientecarbonell Abogadosclave mayor S.g.E.c.Rclub para la Innovación de la comunidad Valencianaconsumcrèdit ValenciaEco3 multimediaErnst & young Abogados

Fundación Bancajagarrigues Abogados y Asesores Tributariosgas Natural FenosagB consultores Financieros y Tributariosgómez Acebo & pombo Abogadosgrant Thorntongrupo Financiero Riva y garcíagrupo IFEDESgVc gaescoImprovenJosé A. Noguera AbogadosKpmgla caixamAIN m&A Investement Networkmercadonaobra Social caja murcia

olleros Abogadospandora lyspascual de miguel Asesores legales y TributariospavasalpwcRocabert & grau AbogadosRomá Bohorques Abogados TributariosRuralcaja cRmSalinas mA AbogadosTAlDE S.g.E.c.R.TressisuBE corporation Europe, S.AVossloh España

CONs

EJO

GEN

ERAL

DE

sOCI

Os

FUNDACIÓN DE EstUDIOs BURsÁtILEs Y FINANCIEROs sECrEtariomanuel Broseta DupréBroseta Abogados

ENtREvIstA

Pregunta.- nos podría contar como nace la idea de publicar el estudio “desapalanca-miento y Crecimiento en España. Prioridades y estrategias sectoriales en el camino hacia una economía equilibrada”?

domingo García.- la idea es una iniciativa con-junta entre la Fundación de Estudios Financieros y BmE para reflexionar y aportar ideas sobre el proceso de ajuste que vive la economía española condicionado por el elevado endeudamiento que acumuló durante los años de fuerte crecimiento y por la crisis financiera que comenzó en 2007. Todos los sectores que llamamos institucionales de la economía - empresas no financieras, fa-milias, entidades financieras y administraciones públicas – quieren reducir su endeudamiento, es obligado que lo hagan, pero se encuentran con grandes dificultades porque la economía no crece. El período de desapalancamiento debe ir acompañado de reformas para recuperar la com-

petitividad sobre la que sostener la recuperación del crecimiento. como se puede adivinar, y así se refleja en el estudio, el proceso es largo, com-plejo y doloroso.

la iniciativa de la FEF y de BmE pretende tener recorrido largo y seguir evaluando este proceso. comenzó con una Jornada en madrid y con la publicación de este estudio y su presen-tación en Valencia, con motivo del nacimiento de la delegación del Instituto Español de Analistas Financieros en la región, culmina una etapa im-portante del proyecto.

P.- En su opinión, ¿Cuáles serían las principa-les directrices para que España se ‘desapa-lanque y crezca’?

d.G.- como estamos viendo, esta etapa de desendeudamiento y recuperación del creci-miento es habitual que se inicie con períodos

"Es ahora el momento de perseguir un sistema financiero, o mejor un ecosistema,

más equilibrado y resistente"Entrevista a

d. domingo García Coto, director del servicio de

Estudios de Bolsas y mercados Españoles (BmE)

y director del Estudio “Desapalancamiento y

Crecimiento en España. Prioridades y Estrategias sectoriales en el camino

hacia una economía equilibrada”

de recesión económica que son de extrema du-reza para el país. lo importante es no perder de vista que queremos convertirnos en una econo-mía que crezca de forma equilibrada y para ello hay que vigilar todos los frentes a la vez. No queremos volver otra vez a un crecimiento que oculte grandes desequilibrios que, una vez que afloran, se manifiestan en una crisis de gran magnitud como la que estamos viviendo.

A lo largo del estudio se recogen todos los frentes que hay que atender y que impli-can en gran medida a los grandes sectores de la economía: empresas, familias, entidades financieras y administraciones públicas. Dos directrices muy importantes son la necesidad de vigilar y equilibrar el sector exterior de la economía española y reordenar las fuentes de financiación de la misma, atendiendo sobre todo a la recuperación del ahorro interior que financie el proceso de recuperación de la com-petitividad a través de ganancias genuinas de productividad.

P.- ¿Qué tipo de reformas estructurales se deben acometer? ¿Es la reforma del sector energético es una asignatura pendiente en la economía española?

d.G.- una frase del trabajo creo que resume bien lo que se necesita: “las reformas para recuperar competitividad deben ser el aliado clave del des-apalancamiento y el trampolín con el que impul-sar de nuevo la economía”. Es obligado centrar-se en fomentar la productividad genuina, aquella que no se deriva de la destrucción de empleo, y para ello es necesario trabajar en múltiples fren-tes a la vez: mejorar el uso de los mecanismos de mercado, con especial hincapié en los servicios, reordenar las fuentes de financiación de la eco-nomía, abordar una revisión coherente del siste-ma fiscal para orientarlo a la generación de una base estable de ahorro interior que financie la inversión necesaria, mejorar la productividad de las administraciones públicas, etc. y, por supues-to, que la reforma del sector energético es una asignatura pendiente de la economía española y

FEBF

N. 2

22Fe

brer

o ‘2

013

11

FEBF

Bole

tín In

form

ativ

o

Bole

tín In

form

ativ

oN.

222

Febr

ero

‘201

3

10

de una enorme importancia, porque el gran lastre de nuestra balanza exterior por cuenta corriente es hoy por hoy el déficit energético, de muy difícil corrección pero que es obligado corregir su ten-dencia a medio y largo plazo.

P.- ¿Hacia qué tipo de sistemas de financia-ción nos deberíamos dirigir?

d.G.- Es ahora el momento de perseguir un siste-ma financiero, o mejor un ecosistema, más equi-librado y resistente. más equilibrado en cuanto al papel de la banca y los mercados de valores; más equilibrado en cuanto a la deuda y los re-cursos propios. No se trataría tanto de sustituir la financiación bancaria como fuente principal de financiación de la economía española, sino de ampliar sus posibilidades. El reforzamiento de los mercados financieros y de valores, median-te un esfuerzo conjunto de entidades bancarias e instituciones financiera privadas y públicas, beneficiaría tanto a los ahorradores como a los demandantes de financiación. conseguiríamos así diversificar y ampliar las vías de financiación

de las empresas, facilitando su asentamiento y crecimiento.

P.- las relaciones de España con el exterior son claves ¿cómo cambiar la imagen que se tiene de España en el exterior y recuperar las inversiones extranjeras?

d.G.- las relaciones con el exterior van a ser cruciales durante el período de ajuste en mu-chos ámbitos. por una parte, las exportacio-nes van a ser el principal motor económico a la espera del retorno de la demanda privada. por otra, España debe revertir el elevado défi-cit por cuenta corriente acumulado en el pasa-do, reducir su dependencia del ahorro externo y recuperar la confianza de los inversores para refinanciar la carga de deuda acumulada. Ade-más, es obligado asentar la viabilidad futura del euro, nuestra moneda, pero también la de un grupo de países con los que la compartimos. lo importante es trabajar en todos los frentes a la vez, algunos dependen más de nosotros y otros menos. pero la mejora de la imagen externa de España y la recuperación de la confianza será el resultado de que se perciban avances en to-dos los ámbitos.

P.- ¿Cómo afecta la fiscalidad actual a las empresas y qué tipo de reformas se debe-rían realizar?

d.G.- una de las razones que impulsó el en-deudamiento previo a la crisis es la falta de neutralidad en el tratamiento de la deuda frente al capital, de los intereses frente a los dividen-dos. El marco fiscal incentiva el apalancamien-to y es necesaria una revisión en profundidad del tratamiento del ahorro de la economía y de la financiación e inversión empresarial. Se han tomado medidas coherentes con el proceso de desapalancamiento que estamos viviendo como la aprobación del Decreto-ley 12/2012 que establece una limitación a la deducibilidad de los intereses que pasa a ser del 30 por 100 del beneficio operativo, pero otras no van en la línea de favorecer la recapitalización como la subida de los impuestos de la base del ahorro en enero de 2012 y los cambios aprobados a finales de 2012, que harán que las ganancias y pérdidas patrimoniales derivadas de la transmi-sión de elementos patrimoniales que hubieran

permanecido en el patrimonio del contribuyente durante menos de un año tributen al tipo mar-ginal del contribuyente en función de su renta. Adicionalmente, otra medida fiscal como la pre-visible implantación del Impuesto sobre Tran-sacciones Financieras también perjudicará a los inversores, sobre los que acabará recayen-do esta nueva carga.

En resumen, se trata de medidas que ame-nazan con obstaculizar el acceso de los inver-sores al mercado y con mermar así su liquidez y su correcto funcionamiento, con lo que, en última instancia, suponen una traba al desen-deudamiento al dificultar las posibilidades de fi-nanciación en forma de capital de las empresas. Sigue pendiente una revisión completa y más uniforme de la fiscalidad del ahorro.

P.- respecto al ahorro de las familias y su re-percusión en la economía, ¿cómo afectará el proceso de desendeudamiento que se está produciendo?

d.G.- las familias españolas se están viendo obligadas a realizar un proceso de desendeu-damiento más acelerado del que se hubiera producido en condiciones, digamos, más nor-males. para devolver su endeudamiento a una senda equiparable a la media europea, entre 2013 y 2014, los hogares podrían verse obligados a liquidar activos por valor superior a los 25.000 millones de euros en un contexto en el que la crisis ha afectado a su renta dis-

ponible. A corto plazo, este proceso está per-judicando y perjudicará a la economía, tanto por la parte del consumo como por la de la financiación.

P.- ¿Por qué productos se decantan las fami-lias españolas en la actualidad?

d.G.- Hay que recordar, primero, que más de las tres cuartas partes del patrimonio total de las familias españolas está concentrado en activos inmobiliarios, vivienda sobre todo. En los cuatro últimos años del boom inmobiliario, los hogares españoles en vez de aportar financiación a la economía la demandaban para seguir invirtien-do en vivienda y activos inmobiliarios. Se rompió así la normalidad del sistema financiero según la cual el ahorro de los hogares genera capacidad de financiación que satisface la tradicional ne-cesidad de financiación de las empresas. Esta es la situación que hay que recuperar mediante un marco estable que promueva el ahorro finan-ciero familiar sobre todo a largo plazo.

Hoy, este ahorro destinado a activos finan-cieros representa una cuarta parte del patrimo-nio total y casi la mitad se concentra en depó-sitos bancarios, tras la etapa de incertidumbre que se inició con la crisis financiera. pero pare-ce que se está iniciando de nuevo una diversifi-cación hacia activos como la renta fija, la renta variable, los fondos de pensiones y los fondos de inversión. Es importante que el ahorro finan-ciero aumente y se diversifique porque el ahorro

dominGo J. GarCía Coto

• Nacido en Santiago de compostela.

• Director del Servicio de Estudios de BmE (Bolsas y mercados Españoles)

• licenciado en ciencias Económicas por la universidad de Santiago de compostela. 1985

• Doctor en ciencias Económicas por la universidad Autónoma de madrid. 2000

• máster en Dirección de Empresas por la Escuela de organización Industrial (EoI) de madrid. 1987

• Director de la revista mensual BolSA de BmE.

• miembro del comité de Economía y Estadísticas de la Federación Europea de Bolsas (ha sido presidente del mismo entre 1998 y 2000).

• Ha sido miembro del comité de Expertos del In-dice Ibex-35 desde 2000 hasta 2006 y actualmente es miembro del comité de Expertos de los Indices FTSE-latibex.

• Es autor de numerosos artículos y colaboraciones en libros, revistas y prensa financiera y mantiene ac-tividad docente.

• miembro del Instituto Español de Analistas Finan-cieros (IEAF), de la Asociación Española de Finanzas (AEFIN), y de la Fundación una galicia moderna.

FEBF Bo

letín

Info

rmat

ivo

N. 2

22Fe

brer

o ‘2

013

12

FEBF

Bole

tín In

form

ativ

oBo

letín

Info

rmat

ivo

N. 2

22Fe

brer

o ‘2

013

13familiar sano es indispensable para financiar un crecimiento equilibrado y sólido.

P.- La reestructuración del sector financiero ha reducido el número de entidades finan-cieras, ¿Cómo afectaran estos cambios a la prestación de servicios?

d.G.- las entidades bancarias también se están viendo obligadas a protagonizar un im-portante proceso de desendeudamiento y re-ducción de tamaño que repercute en el con-junto de la economía, porque ese ajuste viene acompañado de una inevitable contracción del crédito. la dureza de ese trayecto hasta ajus-tar el tamaño del sistema bancario depende no solo de las propias entidades sino de factores externos como la evolución de la economía o de la crisis de deuda soberana. El objetivo es consolidar un sistema financiero eficiente que cumpla su papel en la financiación de la eco-nomía del país.

P.- El maB se ha consolidado como alterna-tiva de financiación para las pymes españo-las ¿Cuál es su valoración tras tres años de existencia y 22 empresas cotizadas?

d.G.- Antes que nada decir que las pymes es-pañolas son la parte del tejido productivo que está sufriendo el rigor del desapalancamiento en toda su crudeza. El endurecimiento de las condiciones crediticias está siendo más acusa-do que en las grandes empresas y que en el resto de pymes de la eurozona por su enorme dependencia del crédito bancario. En suma, su

desapalancamiento está siendo en gran parte forzoso y no fruto de una planificación empre-sarial más optimizada como acertadamente se apunta en el estudio.

Si queremos lograr una mayor eficiencia de la economía es necesario favorecer el cre-cimiento y expansión de las pymes y abrirles el acceso a nuevas fuentes de financiación no bancaria. El mercado Alternativo Bursátil para empresas en expansión es una iniciativa impor-tante en esa línea y está cumpliendo satisfac-toriamente su papel en un contexto muy difícil. pero debe acompañarse de muchas otras ini-ciativas para resolver los problemas financieros de las pymes españolas.

P.- El Gobierno español quería lanzar un mercado de pagarés de pymes ¿Cree que es una buena iniciativa? ¿Cuáles son los princi-pales obstáculos para poner en marcha esta iniciativa?

d.G.- Es una iniciativa en la misma línea apun-tada anteriormente: se necesita abrir canales no bancarios de financiación al tejido empre-sarial sobre todo mediano y pequeño. pero la transición no es sencilla porque exige avances en varios frentes: la adaptación de las normas para facilitar el acceso a los mercados de valo-res a compañías de menor tamaño, la creación de una base inversora para emisiones de estas compañías y la adaptación de las compañías sobre todo en tamaño y estructura para afrontar las obligaciones que trae consigo emitir títulos en mercados regulados de valores.

" Es obligado centrarse en fomentar la productividad

genuina, aquella que no se deriva de la destrucción

de empleo, y para ello es necesario trabajar en múltiples

frentes a la vez"

esde el gobierno se han puesto en marcha las nuevas medidas de con-trol al fraude fiscal a las que se añade la obligación de informar sobre los bienes y derechos situados fuera

de España, como guinda al proceso de regulari-zación de rentas y patrimonios no declarados -la llamada “amnistía fiscal”- que finalizó el pasado 30 de noviembre.

la obligación de informar a la Administra-ción se completa no solo a través de la habilita-ción reglamentaria correspondiente y a través de un régimen sancionador específico en caso de incumplimiento, sino que también contiene con-secuencias que pudieran derivar en una presun-ción de rentas no justificadas.

obligación de informar

la declaración informativa modelo 720 -cuya ha-bilitación a través de orden ministerial está ac-tualmente en proyecto- debe presentarse entre enero y marzo del año siguiente a aquel al que se refiere la misma. Sin embargo, el plazo se amplía hasta finales de abril de 2013, para las declara-ciones correspondientes al ejercicio 2012.

No obstante, esta declaración no es la úni-ca que debe presentarse, al menos ante otras instancias, como por ejemplo ante la Dirección general de comercio e Inversiones (DgcI) a la que debe presentarse, entre otros, el modelo D-6 de declaración de titulares de inversión española en el exterior en valores negociables o el mode-lo D-7A relativo a bienes inmuebles -y otros tan-tos, aprobados en la Resolución de 1 de julio de 2010 de la DgcI-. por otro lado, también deberá presentarse, en su caso, el modelo 714 corres-

pondiente al Impuesto sobre el patrimonio, cuyo contenido debe coincidir con lo declarado en las anteriores declaraciones, al menos en lo que a inversiones en el extranjero se refiere.

por tanto, un sujeto que sea titular de una cartera situada en el extranjero, probablemente estará obligado a tener que presentar estas tres declaraciones -modelos D-6, 720 y 714- cuyo contenido a efectos informativos coincide en su mayoría. Sería bueno que en aras a la simplifica-ción, en un futuro próximo, el legislador unifique estas obligaciones informativas.

Contenido de la información

El sujeto obligado a presentar el 720 tendrá que informar de los saldos a 31 de diciembre de las cuentas corrientes, y de cualquier clase de va-lor gestionado o no a través de cualquier tipo de entidad, como entre otras los fideicomisos o los “truts”, debiendo declarar número y clase de va-lores. En el caso de que se trate de iiC situa-das en el extranjero también se deberá informar sobre su valor liquidativo a 31 de diciembre de cada ejercicio, con la implicación que ello tiene en cuanto a la imputación de rentas de acuerdo con el artículo 95 de la ley 35/2006.

En los seguros de vida o invalidez, deberá

informarse del valor de rescate y en las rentas temporales o vitalicias, se informará del valor de capitalización. En cuanto a los bienes inmuebles o a derechos sobre éstos, aparte de identificar-se el tipo y situación del inmueble, habrá que in-cluir el valor y la fecha de adquisición del mismo.

cabe destacar que deberá identificarse de forma individualizada cada cuenta corriente, así como la fecha de su apertura y de cierre. Asimis-mo, también deberá hacerse del mismo modo para cada clase de acción, participación, valor representativo de la cesión de capitales propios, seguro de vida o renta, sin posibilidad de poder agruparlos. la misma obligación tendrán quie-

la obligación de informar sobre los Bienes y derechos situados en el extranjero

dantonio Ballester. Asociado Senior de olleros Abogados

FEBF Bo

letín

Info

rmat

ivo

N. 2

22Fe

brer

o ‘2

013

14

FEBF

N. 2

22Fe

brer

o ‘2

013

15

Bole

tín In

form

ativ

o

nes eran titulares de este tipo de activos durante el ejercicio y a 31 de diciembre, ya no lo son.

limitación a la obligación de informar

por el contrario, no resultará de aplicación la obligación de informar cuando haya obligación legal de contabilizar este tipo de activos y éstos estén perfectamente registrados e identificados, ni tampoco cuando, en el caso de las cuentas corrientes, estuvieran abiertas en estableci-mientos de entidades de crédito domiciliadas en España y deban ser objeto de declaración por las mismas.

Tampoco existirá obligación de informar so-bre cuentas cuando los saldos no superen con-juntamente los 50.000 €, del mismo modo ocurri-rá con el resto de los activos o con los inmuebles.

Solo habrá obligación de presentar declara-ción en los siguientes ejercicios cuando el saldo conjunto de todas las cuentas, de los valores -así como, derechos, seguros y rentas- o de los inmuebles, hubiere experimentado un incre-mento de 20.000 € sobre el saldo anteriormente declarado.

Consecuencias de no declarar

En el caso de que los sujetos obligados a infor-mar en el modelo 720, no lo hicieren, o lo hicie-ren de forma incompleta o la declaración se pre-sentare fuera de plazo, se establece un régimen sancionador. En caso de infracción las sanciones serán de al menos 10.000 €, pudiéndose incre-mentar en la cuantía de 5.000 € por cada dato o conjunto de datos que no se incluyese en la

declaración o que habiéndose incluido se hu-biere hecho de forma incompleta, inexacta o falsa, o cuando la declaración se haya presen-tado fuera de plazo la sanción será de 1.500 € con incrementos de 100 € por cada dato o con-junto de datos.

Asimismo, se establece una consecuencia mucho más dura en Renta y no es otra que es-tablecer una presunción por la que se integrará en la base liquidable general del periodo imposi-tivo más antiguo entre los periodos no prescritos los bienes y derechos respecto de los que no se hubiera cumplido en el plazo establecido la obli-gación de informar (dicha consecuencia también es aplicable en Sociedades), salvo que se acre-dite que la titularidad de los bienes y derechos se corresponde con rentas declaradas o con rentas obtenidas cuando el sujeto pasivo no era resi-dente en España.

A ello hay que añadir el régimen sanciona-dor en los supuestos de ganancias de capital no justificadas, cuya sanción se eleva a 150% so-bre la cuota íntegra. En definitiva, podría darse el caso que entre cuota y sanción, la contingencia total llegase a ser de aproximadamente el 130%, o lo que es lo mismo habría que entregarse la totalidad del patrimonio no declarado y situado en el extranjero, más un 30% de su valor, y ello sin tener en cuenta la posibilidad de que el hecho pueda ser constitutivo de delito fiscal contra la Hacienda pública.

Artículo publicado previamente en el periódico El Economista, y reproducido previo

consentimiento del autor y del medio

antonio Ballester martinavarro es Asociado Senior del área fiscal de olleros Abogados. Es licenciado en Derecho por la universidad carde-nal Herrera cEu y máster en Derecho Tributario y Financiero, centro Europeo de Estudios y Formación Empresarial garrigues&Andersen.

Antonio Ballester posee dilatada experiencia en reestructuraciones de grupos empresariales tanto a nivel local como internacional; en fisca-lidad de la empresa familiar y planificación en materia de Sucesiones y Donaciones y en el Impuesto sobre el patrimonio; y ha participado en procesos de compraventa de compañías, operaciones de m&A y en procesos de revisión fiscal.

esde siempre he apostado fuerte por mi formación, teniendo la fir-me convicción que me abriría ca-minos profesionales.

mi elección por la rama de la economía es vocacional por lo que mi carrera profesional va muy unida a mi desarrollo personal. una vez finalicé mis estudios universitarios y ya inmersa en el mundo laboral desde hacía unos años opté por ampliar mi formación y un buen comienzo fue la dirección Financiera, a través de un postgrado de la Fundación de Estudios Bursátiles, el cual me dio nuevas he-rramientas y conocimientos realmente útiles en mi día a día en la empresa.

Actualmente y desde hace casi seis años trabajo en la empresa matriz de un grupo em-presarial presente tanto en el territorio nacio-nal como en diversos países europeos. En mi puesto de Controller llevo a cabo, entre otras tareas, la gestión presupuestaría, tesorería y desarrollo de nuevos negocios.

En la actualidad es absolutamente nece-sario un riguroso control sobre la tesorería y el presupuesto de las empresas, sin esto una em-presa puede estar avocada al fracaso mientras que una buena gestión puede marcar la dife-rencia. para conseguir este control y más aún cuando hablamos de un grupo empresarial con diferentes filiales y empresas diversificadas, hay que hacer seguimientos mensuales de las desviaciones, analizarlas y realizar propuestas de mejora, pues esto es clave para poder de-tectar a tiempo futuras tensiones de tesorería o problemas de financiación entre otros.

Además, no hay que olvidar la importan-cia de ampliar nuestro horizonte y abrirnos al mercado internacional y a la diversificación de nuestros negocios pues es aquí donde actualmente radica la fórmula del crecimien-to y la sostenibilidad, máxime teniendo en cuenta que nos encontramos en la era de la globalización.

En España y particularmente en Valen-cia contamos con un amplio entramado de pequeñas y medianas empresas que, ante la evidente falta de demanda en el merca-do interior su mejor arma para sobrevivir es aunar todas las fuerzas hacia la externali-zación de las ventas y las alianzas interna-cionales. los países emergentes nos ofre-cen grandes oportunidades para lograr los objetivos que perseguimos, por lo que es el momento de aprovecharlas y sembrar para el futuro.

NOtICIAs ALUMNI

sandra romero BrullAntigua Alumna de la Fundación de Estudios Bursátiles y Financieros

Crecimiento y sostenibilidad

d

sandra romero es licenciada en Económicas por la universitat de València, con Erasmus en gdansk (polonia). posee diversa formación de postgrado como el programa de Dirección Fi-nanciera, y cursos especializados en contabi-lidad y Fiscalidad, Experto en gestión Fiscal, y Experto contable y Auditoría normas NIFF. Habla Inglés (Escuela oficial de Idiomas).

De su experiencia laboral cabe destacar su labor en la Asesoría Fernando peña & Asocia-dos, Bancaja, y grupo palbox.

El bloque siguiente de preguntas es para los bancos que, entre un 0 y un 10, se llevan una nota de 4.1, evidenciando que en los últi-mos años su nivel de confianza se ha empeora-do. Fíjense que los encuestados perfilan como banco ideal el banco que es claro y trasparente y atento a las exigencias de las familias y de las empresas…), mientras que una nota mejor se la llevan las empresas financieras. y, finalmente, el estudio se focaliza sobra la confianza en las marcas. una vez más las que se llevan mejor nota son las marcas éticas y seguras.

En fin, el estudio demuestra con datos que el modelo económico que hemos estado utili-zando hasta ahora simplemente nos ha llevado

a una crisis no solamente de carácter económi-co, sino sobre todo de carácter moral. Es indis-pensable, por lo tanto, volver, primero de todo, a redescubrir la importancia de la familia y de los amigos pero, sobre todo, a reflexionar en pro-fundidad sobre el futuro de algunas instituciones en las que casi nadie confía: partidos políticos y bancos. ¡Que el año nuevo nos traiga a todos unos bancos y partidos políticos claros, traspa-rentes, y atentos a las exigencias de las familias y de las empresas!

Artículo publicado previamente en el periódico Las Provincias, y reproducido previo

consentimiento del autor y del medio

FEBF FEBFBo

letín

Info

rmat

ivo

N. 2

22Fe

brer

o ‘2

013

17

Bole

tín In

form

ativ

o

N. 2

22Fe

brer

o ‘2

013

16

a RAE define la confianza como: 1. f. Esperanza firme que se tiene de al-guien o algo; 2. f. Seguridad que al-guien tiene en sí mismo. Teniendo en cuanta estas dos definiciones, me

pregunto, primero ¿Qué seguridad tenemos en nosotros mismos? y segundo, ¿Qué esperanza tenemos en los que están al mando? os dejo a vosotros las respuestas, pero os quiero señalar que estas preguntas las hicieron hace poco (no-viembre 2012) a una muestra de italianos pues-to que una institución financiera que se dedica a pequeños préstamos quería saber la opinión de los italianos sobre distintos temas relaciona-dos con la confianza. os resumo aquí las con-clusiones del estudio que, os anticipo, no son muy prometedoras para muchas instituciones y organizaciones.

El primer bloque de preguntas estaba des-tinado a saber qué nivel de confianza tienen los italianos en sí mismos y en los demás. El 90% de los encuestados ha declarado tener mucha confianza en sí mismo y en sus familiares. un 80% declara tener confianza en sus amigos, mientras que solamente un 13 y un 16% de los encuestados declaran confiar en el Estado y en las Instituciones. otro dato curioso es que el 56% de los encuestados declara confiar en sus compañeros de trabajo, mientras que so-lamente el 47% confía en sus superiores (por favor, todo superior de cualquier nivel, tome nota de este dato, y no añado nada sobre los datos sobre las instituciones y el estado ya que hablan solos…). Entre las instituciones, la pal-ma de oro se la llevan la policía y la guardia civil (82%), mientras que, curiosamente, la nota más baja las reciben, ¿adivina quién?, los parti-dos políticos (15%). No se llevan mejor nota las

televisiones (37%) ni, por supuesto, los bancos (21%). ¡y es curioso notar que la gente confía más en los bancos que en los partidos políticos! (madre mía…).

El estudio evidencia que la confianza está tomando una dirección nueva: se reduce nota-blemente la confianza en todo lo que es público y aumenta la confianza en todo lo que se relacio-na con la familia y los amigos, entendidos como único refugio seguro.

El segundo bloque de preguntas estaba dedicado a los elementos de la sociedad sobre los que hay que invertir para recuperar la con-fianza. Aquí están los resultados: ética: 66% y valoración de los méritos y de las competencias: 49%. las categorías de personas que inspiran más confianza son las siguientes: los éticos (de-finiendo así a todas aquellas personas que son íntegras, coherentes, austeras y valientes, orien-tadas al desarrollo y al crecimiento equilibrado, sostenible y responsable), los innovadores, las mujeres y los “life savers”, o sea todas aquellas personas a las que entregamos nuestras vidas (pilotos, médicos, etc…). Al contrario, se mere-cen desconfianza absoluta las siguientes cate-gorías de personas: los corruptos; los radicales, los prepotentes, y los egocéntricos. Finalmente, entre las distintas categorías de personas las personas que inspiran más confianza son los científicos, mientras que las personas de las que los encuestado desconfían por completo son (¿adivina quién?) los políticos, los profesionales de la finanzas, las inmobiliarias, y los agentes de ventas, ya que, según los encuestados, han perdido las capacidades de liderazgo y las habi-lidades de persuadir.

Confianza en tiempo de crisis

l

salvatore moccia, profesor de Dirección Estratégica en la universidad cEu cardenal [email protected]

salvatore moccia es Doctor por la universidad de Navarra y mBA por la St. John's university de New york. Incluido en la lista “Quién es Quién en el mundo”. profesor de management y Ética en los negocios en la Facul-tad de Derecho, Empresa y ciencias políticas de la universidad cEu car-denal Herrera, es profesor en prestigiosos centros de postgrado en varios máster (máster SocioSanitario cEu San pablo, Executive mBA, cEu San pablo, mBA universidad de Huelva, máster Europeo en Relaciones publicas, universidad cEu cardenal Herrera, etc...), coach profesional y consultor de empresas. Ha trabajado durante 22 años como oficial de las fuerzas de élite del ejército italiano alcanzando el grado de Teniente coronel y ha trabajado como director de Recursos Humanos de una empresa. creador y Director del "Foro CEU Empresa", foro de encuentro entre empresarios y académi-cos en el que han participado ponentes de reconocido prestigio. creador y coordinador del curso de formación en cultura empresarial "CEU Empresa". Experto en gestión estratégica y liderazgo, es autor de varios modelos de gestión empresarial presentados a nivel internacional. Es colaborador de la

Asociación de Empresas de consultorías (AEc) y habitual comentarista y escritor de artículos de opinión en las páginas de “Trabajo y Formación” de El levante y de las provincias. A nivel nacional, sus artículos han sido publicados en cinco Días y Regió 7. Es coautor de los libros: Trabajar con buen humor en la empresa y siempre y Trabajando con Jesús.

"En fin, el estudio demuestra con datos que el modelo económico

que hemos estado utilizando hasta ahora simplemente nos ha llevado a

una crisis no solamente de carácter económico, sino

sobre todo de carácter moral"

tación destacada en 2013 de los profesionales del asesoramiento financiero. y es que este año la muestra será la sede del Foro del ase-sor, organizado por la Asociación profesional de Asesores Fiscales de la comunidad Valenciana (ApA-FcV).

El certamen, que desde su nacimiento ha gozado del respaldo sectorial, en 2013 cuenta entre sus colabora-dores con la participación de Bankia, santander, BBva, la Caixa, sabadell-Cam, ins-tituto valenciano de Finan-zas (ivF) y mapfre (asegu-radora oficial del certamen) en calidad de event partners; PricewaterhouseCoopers y la asociación Profesional de asesores Fiscales de la Comunidad valenciana (aPaFCv) como patrocinado-res del salón; así como con la

colaboración de las firmas Bodegas vicente Gandía, aPd (asociación para el Progreso de la dirección) y EFPa (European Finan-cial Planning association).

FEBF FEBFBo

letín

Info

rmat

ivo

Bole

tín In

form

ativ

oN.

222

Febr

ero

‘201

3

19

l certamen Forinvest afronta su sex-ta edición, del 6 al 8 de marzo en Feria valencia, con un programa de conferencias en el que una vez más la cultura financiera se situa-

rá al frente del debate. y con una renovada apuesta por el mundo del emprendedor, gra-cias a la puesta en marcha por primera vez en 2013 del nuevo espacio Forinvest 2.0.

la iniciativa, enfocada en el capital se-milla y el venture capital, permitirá a los em-prendedores cuyo negocio se encuentra en las fases de creación o arranque de actividad contactar con potenciales inversores que pue-dan contribuir a la consolidación de su proyec-to de empresa.

El enfoque eminentemente práctico de Forinvest 2.0 permitirá además a los partici-pantes aprender la técnica para preparar un elevator pitch óptimo sobre su idea de negocio o, lo que es lo mismo, aprender a ilusionar so-bre su proyecto en apenas dos minutos. Todo ello con el asesoramiento de Kenneth morse, quien fuera asesor de obama en materia de emprendedores, y profesor en la actualidad de la escuela de negocios Esade.

Junto a morse, son muchos los grandes nombres del mundo financiero y económico que participarán este año en los distintos foros de debate que acoge Forinvest y que se han convertido en sello de identidad de la muestra: el VI Forum Forinvest; el VI Foro Internacio-nal del Seguro, organizado en colaboración con el consejo de colegios de mediadores de Seguros de la comunidad Valenciana; y el III Foro de Finanzas personales, convocado con el respaldo de la comunidad financiera Rankia y dirigido al pequeño ahorrador.

Josep Piqué, José ignacio Goirigol-zarri, leopoldo abadía o Juergen B. don-

ges, entre otros, formarán el elenco de ponen-tes que intervendrán este año en el certamen. El economista alemán Juergen B. donges será el encargado este año de impartir la charla magistral que abrirá la noche de las Finanzas, acontecimiento que tendrá lugar el martes 05 de marzo como antesala a la muestra. un encuentro previo en el que tendrá lugar asimismo el acto de entrega de los vi Premios Forinvest en reconocimiento a las trayectorias profesionales más destacadas dentro del sector asegurador, financiero y em-presarial.

Forinvest volverá a ser de nuevo el punto de encuentro de todos los profesionales que conforman el mundo de la mediación, la em-presa y el sector finanzas. con una represen-

ForinvEst respalda a los emprendedores en su edición 2013

ForinvEst 2013

del 6 al 8 de marzo

Foro-Exposición internacional de Productos y servicios Finan-cieros, inversiones, seguros y soluciones tecnológicas para el

sector

10.000 metros cuadrados de exposición

sectores representados: Banca; compañías de seguros; brokers online; franquicias de servicios finnacieros; sociedades y agencias de valores; sociedades de capital riesgo; universidades y escuelas de negocio; medios de comunica-ción; asociaciones y colegios profesionales

Espacio de debate:> VI Forum Forinvest> VI Foro Internacional del Seguro> III Foro de Finanzas personales > Forinvest 2.0> Foro del Asesor

E

N. 2

22Fe

brer

o ‘2

013

18

"El economista alemán Juergen B. Donges será el encargado este año de impartir la charla magistral que

abrirá la Noche de las Finanzas, acontecimiento que tendrá lugar el

martes 05 de marzo como antesala a la muestra"

BOLSA DE TRABAJO FEBF

Si eres antiguo alumno, aCtualiza tu CV en [email protected]

y accede a los mejores empleos

NOtICIAs

KPmG apuesta por promover el talento. Ha aprobado la en-trada de 12 nuevos socios en la compañía y tiene previsto fichar a más de 500 profesionales a lo largo de 2013. Estos nombra-mientos, asegura el presidente de Kpmg en España, John Sco-tt, "reflejan el fuerte compromiso de la compañía por atraer, for-mar, desarrollar y retener el me-jor talento, convencidos de que nuestros profesionales marcan y aportan el valor diferencial y su-ponen la base de nuestra estra-tegia". los nuevos socios de la firma son: Juan Ramón Aceytu-no mas en el área de auditoría; Alfonso Figal morate, Inmacula-da gonzález Bayón y Javier ola-so Bescós en el departamento de financial risk management de advisory; miguel gonzález gonzález y ovidio Turrado en las prácticas de tecnología y restructuring, respectivamen-te; dentro del área de advisory, Francisco martín como senior adviser de presidencia. Además se incorporan cinco nuevos so-cios en el bufete: Augusto piñel Rubio en la práctica legal de ser-vicios financieros; Juan Rodrí-guez-loras en el área fiscal de people services; Javier Hervás y miquel Terrasa en la práctica de derecho deportivo y pedro pablo Rodés como responsable del despacho en cataluña, Ba-leares y Andorra.

imProvEn ha elaborado un Informe sobre ‘Internacionalizar con éxito: de la estrategia a la implantación’, en el que se anali-za cómo abordar la internaciona-

lización con las mayores garan-tías de éxito posibles. Según el estudio, la internacionalización de las empresas es un factor cla-ve para volver a crecer en estos momentos. De hecho, las com-pañías que han desarrollado su internacionalización presentan mejores resultados en todos los aspectos que aquellas que to-davía dependen demasiado del mercado nacional: Desde el ta-maño, que de media es el doble, a la temporalidad de sus emplea-dos, que cae a la mitad, pasando por la experiencia y sobre todo, la inversión en innovación: las in-ternacionalizadas multiplican por

4 los recursos destinados a este área. Del mismo modo, aportan 6 veces más de valor añadido por empleado. Sin embargo, “el proceso es complicado y sólo el 33% de las compañías que lle-van más de 10 años internacio-nalizadas lo ha hecho con éxito, es decir, que su dependencia y riesgo comercial, así como su rentabilidad están hoy muy di-versificadas”, señaló Sergio gor-dillo, socio de Improven y res-ponsable del informe. El resto de compañías fracasa en su aven-tura internacional porque sus es-fuerzos de inversión y recursos no se han visto correspondidos.

FEBF Bo

letín

Info

rmat

ivo

N. 2

22Fe

brer

o ‘2

013

20

FEBF

Bole

tín In

form

ativ

oN.

222

Febr

ero

‘201

3

21

El president de la generalitat, alberto Fabra, ha presidido junto a Francisco ramírez acuña, Em-bajador de méxico en España y norma ang, cón-sul Encargada del consulado general de méxico en Barcelona, el acto de entrega a Pablo romá Bohor-ques de la carta patente mexicana y el Exequátur español que le acredita como nuevo cónsul Honora-rio de méxico en Valencia y castellón, al que asistie-ron más de 300 invitados.

pablo Romá Bohorques señaló que su función más importante será la de asistir a los ciudadanos mexicanos, y en segundo lugar fomentar la cultura mexicana. “Promover la actividad económica entre Valencia, Castellón y México será mi prioridad”, quiso destacar el cónsul Honorario de méxico, quien alabó el papel de la Autoridad portuaria de Valencia y el corredor marítimo med-mex entre el mediterráneo y méxico. “Tenemos una ubicación territorial privilegia-da que hay que poner en valor”, manifestó Romá refi-riéndose a Valencia, al tiempo que indicó que existen grandes oportunidades para empresas valencianas en méxico y para compañías mexicanas en la comu-nidad Valenciana.

Romá Bohorques quiso hacer una mención es-pecial al anterior cónsul Honorario, vicente sos, quien falleció en 2011. por su parte, Francisco Ra-mírez recordó la historia en común entre ambas re-giones. “Compartimos consanguinidad, idioma,

cultura, creencias y valores”, indicó, para después señalar que trabajarán codo con codo para “fortale-cer relaciones y fomentar oportunidades” entre em-presarios valencianos y mexicanos. “Valencia es muy importante para México”, puntualizó.

Según indicó el president de la generalitat, en la comunidad Valenciana residen 1.765 mexicanos, lo que supone el 7% de los mexicanos residentes en España, y cerca de 2.750 valencianos son los que residen en méxico, un país que Fabra definió como "lleno de oportunidades para las empresas valen-cianas". Además, méxico es el cuarto país de Amé-rica que más invierte en la comunidad Valenciana y la inversión valenciana en méxico representa el 14% del total de la inversión valenciana en el exte-rior. En la misma línea, méxico es el segundo país con mayor presencia de capital valenciano, tras el Reino unido. Asimismo, méxico se ha convertido en el segundo mercado de América para los produc-tos, por detrás de Estados unidos, según cifras que aportó Fabra.

El Embajador de México en España entrega a Pablo Romá la Carta Patente Mexicana y el Exequátur español que le acredita

como Cónsul Honorario de México

vENtANA DEL sOCIO

La FEF alerta de la dificultad del necesario objetivo de reducir el endeudamiento y recuperar el crecimiento

la Fundación de Estudios Financieros (FEF), que preside Juan Car-los ureta, ha presentado en la Bolsa de Valencia, con la colaboración de la Fundación de Estudios Bursátiles y Financieros, el estudio “des-apalancamiento y Crecimiento en España. Prioridades y estrate-gias sectoriales en el camino hacia una economía equilibrada”, cuya finalidad es aportar un mosaico de diagnósticos, alertas, pers-pectivas de futuro e ideas novedosas o alternativas, sobre el difícil dilema de reducir el endeudamiento de nuestra economía y que, sin embargo, siga creciendo.

En el acto que fue inaugurado por ángel torre, Vicepresidente del pa-tronato de la Fundación de Estudios Bursátiles y Financieros y clausura-do por el conseller de Economía, Industria, Turismo y Empleo, máximo Buch torralba, participaron como ponentes, Juan Carlos ureta, pre-sidente del IEAF, alfonso Pérez Pretel, presidente de la Delegación del IEAF en Valencia, isabel Giménez Zuriaga, Directora general de la FEBF y domingo García Coto, Director del estudio.

Cuatrecasas, Gonçal-ves Pereira ha crecido un 1,2% en 2012 lo que ha per-mitido alcanzar la facturación de 245,6 millones. Además, el mantenimiento de su plantilla de 1012 abogados y 500 profe-sionales de apoyo, junto con un ligero incremento de la factura-ción, han sido los resultados más relevantes del año 2012 para cuatrecasas, gonçalves pereira. Así lo destacó Rafael Fontana, consejero Delegado

del despacho. la firma finalizó el ejercicio de 2012 con un in-cremento en su facturación de un 1,2%, alcanzando los 245,6 millones de euros, frente a los 242,6 millones del año ante-rior. las grandes operaciones societarias han sido las que más han contribuido a la cifra de ventas de la firma: el área de mercantil ha copado el 34% de la facturación total del des-pacho. muy de cerca le sigue el área Fiscal con una contribu-

ción del 32%, tras la que se si-túan las áreas de contencioso y laboral, con porcentajes del 23 y el 11% respectivamente. las oficinas internacionales de la firma han incrementado su facturación en más de un 15%, una clara muestra de la consis-tencia de la estrategia global del despacho y el músculo de las nueve oficinas con las que cuatrecasas, gonçalves pe-reira cuenta fuera de la penín-sula Ibérica.

BBva ganó 1.676 millones de euros en 2012, un 44,2% menos que el año anterior, una vez com-pletadas todas las provisiones del ámbito inmobiliario en España. Sin tener en cuenta dichos cargos ni el impacto positivo extraordinario generado por la incorporación de unnim, el beneficio ajustado fue de 4.406 millones de euros (-2,2% in-teranual). Todas las áreas de nego-cio del grupo contribuyeron al cre-cimiento de los ingresos en 2012. El presidente de BBVA, Francisco gonzález, considera que “estos

resultados confirman la fortaleza de BBVA derivada de su diversifi-cación y su modelo de gestión en un año muy complejo. Hemos sol-ventado las dificultades, ofreciendo resultados positivos trimestre a tri-mestre”, señaló.

PwC lidera el mercado de ase-soramiento financiero en fusiones y adquisiciones en España en 2012, según el informe que elabora mergermarket. la firma ha aseso-rado un total de 37 operaciones. De acuerdo con el mismo estudio, pwc también consolida su lideraz-go a nivel europeo, donde ha par-ticipado en 202 operaciones. En España, la actividad transaccional se ha centrado en las operaciones derivadas de la reestructuración del sector financiero, así como las generadas por la desinversión de activos no estratégicos de gran-des grupos como la desinversión de Atento por parte de Telefónica, adquirida por el fondo norteameri-cano Bain capital.

Caixa ontinyent eligió los nuevos miembros que se incorpo-rarán a distintos órganos dentro del proceso de renovación parcial que está desarrollando en cum-plimiento de la normativa vigente.

FEBF Bo

letín

Info

rmat

ivo

N. 2

22Fe

brer

o ‘2

013

22

FEBF

Bole

tín In

form

ativ

oN.

222

Febr

ero

‘201

3

23

A la sesión asistieron los 58 con-sejeros generales que conforman la Asamblea, es decir, un 100%. los nuevos miembros del con-sejo de Administración han sido: D. Vicente gil montés, en repre-sentación de los Impositores, y D. Juan luis gandía cabedo en representación de otras entida-des representativas de intereses colectivos. Ambos se incorporarán durante el mes de febrero y, junto los miembros que continúan en su cargo, procederán a la elección de los cargos vacantes, entre ellos el de presidente del consejo.

El presidente de mercadona, ha decidido poner en marcha el 'Proyecto Lanzadera', cuyo objeti-vo prioritario es ayudar a desarro-llar y poner en valor proyectos de liderazgo emprendedor. lanzadera realizará una convocatoria anual para seleccionar a las personas que dispongan de un proyecto em-presarial innovador, ofreciéndoles los recursos formativos, económi-cos y estructurales necesarios para convertir sus sueños y potencia-les proyectos en una realidad de la economía productiva. De entre todas las candidaturas recibidas en cada edición, los responsables de la iniciativa seleccionarán un máximo de 15 emprendedores por convocatoria, que dispondrán cada uno de hasta 200.000 euros para desarrollar su proyecto. la finan-ciación de esta iniciativa, que cada año contará con una cantidad de 3 millones de euros, se realiza a tra-vés de la sociedad Alquería capital.

atl Capital ve la prima de ries-go española en los 250 puntos básicos. la gran apuesta de Atl capital para este ejercicio son los activos de riesgo: acciones, bonos periféricos y high yield. la gestora de patrimonios considera que la prima de riesgo bajará desde los

350 puntos básicos actuales hasta el entorno de los 250. "La maqui-naria se ha vuelto a poner en mar-cha". Así lo aseguró Jorge Sanz, consejero delegado de Atl capital, en una rueda de prensa. Sanz ex-plicó que la nueva política de co-

mercialización de depósitos de la banca proporcionará a las compa-ñías de gestión margen para sacar partido de la coyuntura.

CaixaBank ha alcanzado la ci-fra de 750.000 accionistas tras las

La FEBF presenta un nuevo postgrado que busca satisfacer la demanda de Controllers y tesoreros más cualificados y adaptados a las nuevas necesidades de

las empresas valencianaslos tesoreros y controllers se han convertido en figuras clave en la em-presa, gracias a sus perfiles cada vez más cualificados, participan en la toma de decisiones y se anticipan a los problemas en las compañías antes de que sucedan. Este fue una de las principales conclusiones de la mesa redonda “innovación en el Control y la tesorería”, acto en el que se presentó el nuevo Programa Superior de Planificación, Con-troller y tesorería, organizado por la Fundación de Estudios Bursátiles y Financieros, con la colaboración de gB consultores. El postgrado con-tará además con la experiencia y visión de los departamentos financie-ros de importantes empresas de la comunidad Valenciana.

En el acto participaron Javier García monera, Director Financiero de Bodegas Vicente gandía, vicente soler Pérez, Subdirector Financiero de Air Nostrum, Gonzalo J. Boronat ombuena, Director general de gB consultores Financieros y Tributarios, y isabel Giménez Zuriaga, Direc-tora general de la Fundación de Estudios Bursátiles y Financieros."Los buenos perfiles de tesoreros y controllers son los más buscados por los headhunters", indicó Isabel giménez, quien resaltó el papel crucial que desempañan en el buen desarrollo de los negocios, ya que permiten detectar y solucionar los problemas antes de que sucedan. La crisis económica actual obliga a realizar un seguimiento sistemáti-co del negocio, lo que repercute en que las empresas “se centren en el día a día y miren más la caja que en otras épocas”, señaló Vicente Soler. Dadas las nuevas exigencias del mercado, "la vida del tesorero se ha endurecido en los últimos años pero ha incrementa-do su peso específico dentro de la empresa, si antes el Consejero Delegado te dedicaba media hora al mes, ahora te visita a diario a primera hora de la mañana", explicó el Subdirector Financiero de Air Nostrum, quien recomendó la realización de informes de liquidez que calculen las desviaciones mensuales.

FEBF, Forinvest, y EFPA España analizan las líneas estratégicas básicas

para invertir en 2013la Fundación de Estudios Bursátiles y Financieros (FEBF) junto a EFpA España y Forinvest han celebrado una mesa redonda so-bre “Estrategias de inversión para 2013”. En la sesión, se ofreció una visión macroeconómica de la situación económica actual, y se dieron algunas referencias sobre renta fija, renta variable, ma-terias primas, y estrategias para estructurar la cartera este año.

alfonso roa, presidente del comité de Acreditación y certifica-ción de EFpA España; Joaquín maldonado, delegado territorial del comité de servicios asociados en la cV de EFpA España y Responsable de Banco mediolanum en la cV; isabel Giménez, Directora general de la FEBF, y alejandro García, Asesor patri-monial de Banca march, fueron los encargados de analizar la si-tuación actual del mercado y las diferentes tendencias que existen para rentabilizar el ahorro en un entorno complicado como el ac-tual. Además, también se destacó la importancia de las certificacio-nes profesionales como garantía para un asesoramiento financiero de calidad. Según Alfonso Roa, “el riesgo sistemático europeo se ha alejado”, por lo que en su opinión, “los activos de riesgo deberían experimentar un movimiento de revalorización”.

Alumnos del Máster Oficial de Asesoría Jurídica de Empresas de la FEBF visitan el despacho de

Garrigues Abogados

ProGrama suPErior dE PlaniFiCaCión, ControllEr y tEsorEría

la revista Econo-mía 3, pertenecien-te al grupo Eco3 multimedia, ha he-cho entrega de los premios XXI Ani-versario ‘Economía 3’. El acto de entre-

ga estuvo presidido por D. Rafael Ferrando giner, presidente del grupo E3 y el Honorable conseller de Hacienda y Administración pública, D. Juan carlos moragues Ferrer. los galardones, otorgados por el consejo de Administración del grupo Eco3 multi-media, empresa editora de EcoNomíA 3, son un reconocimiento a la trayectoria y labor que realizan

las empresas, entidades e instituciones de la co-munidad Valenciana en favor del crecimiento eco-nómico y social. En esta edición –correspondiente al ejercicio 2012– se reconoció en la modalidad de servicios profesionales, al despacho de servicios jurídicos lexer; en la modalidad de Actividad Indus-trial a la empresa Embalajes Serraenvás; al Ilustre colegio de Abogados de Valencia en la categoría de Entidades y corporaciones y a la aseguradora Divina pastora en la modalidad de Servicios Finan-cieros. En la modalidad de centro Formativo el ga-lardón recayó en la Escuela de Negocios cEu Va-lencia, adscrita a la universidad cardenal Herrera cEu y en la modalidad de Innovación el premio fue para la empresa de mobiliario Vondom.

gnacio Grau y leonardo rocabert, socios fundadores de Rocabert&grau Abogados, han defendido, en un encuentro con medios en la Fundación de Estudios Bursátiles y Financie-ros, “un cambio cultural en el que se tienda a un

asesoramiento jurídico preventivo, similar a EEUU”, para evitar problemas en el futuro. los abogados han recomendado a los empresarios valencianos, cuan-do hay situación de reducción de demanda y paráli-sis, planificar la salida de la crisis, y en el caso de re-currir a concurso de acreedores, no esperar al último momento. “El concurso está planteado también para situaciones de insolvencia transitoria, no solo para ruinas absolutas, y podrían servir para evitar el cie-rre de sociedades en dificultades”, señaló leonardo rocabert, quien lamentó que en la mayoría de oca-siones no es así.

Rocabert & grau Abogados (http://www.rocaber-tygrau.com) es un bufete basado en el asesoramiento integral y multidisciplinar a sus clientes y cuyas princi-pales áreas de trabajo son el derecho procesal (penal y civil), derecho de empresa (laboral, fiscal y mercan-til), derecho tecnológico y derecho administrativo. pro-tagonizaron en la FEBF el encuentro “Café con”, una iniciativa que nace con el fin de compartir experiencias de éxito personales y profesionales como guía en es-tos momentos de incertidumbre y dificultades. “Valen-cia tendría más éxito si hubieran más alianzas como la de este bufete, en el que se han unido dos apellidos y diferentes culturas en busca de un propósito común”, indicó Isabel giménez, Directora general de la FEBF, quien habló de la suma de esfuerzos y fortalezas.

los letrados explicaron que han detectado un aumento de la preocupación del tejido empresarial por las situaciones preconcursales y por las recla-maciones de cobro. Además, debido a los cambios

legislativos por la ley 3/2012, de 6 de julio, de me-didas urgentes para la reforma del mercado labo-ral, también se ha notado una mayor necesidad de asesoramiento en este ámbito. otra de las áreas jurídicas con mayor auge es el Derecho Tecnológi-co, con incremento de casos sobre la reputación on line, derecho al honor, y protección de datos, entre otros, según explicó ignacio Grau. los abogados se mostraron disconformes con la nueva ley de Tasas Judiciales, de la que han considerado que es “injusta y poco meditada”, ya que según expusieron, puede llegar a ser “un escollo para las pymes”, y perjudicar a una amplia clase media.

conversiones parciales de las obli-gaciones Subordinadas Necesa-riamente convertibles Serie I/2011 y serie A/2012, que se ejecutaron recientemente. De esta manera, caixaBank se ha convertido en la cuarta empresa del IBEX-35 con más accionistas. con estas am-pliaciones, y tras el último pago de dividendo en acciones, realizado a finales de diciembre, el número de acciones que forman el capital social de caixaBank es de 4.490 millones de títulos.

Gómez-acebo & Pombo ha finalizado mejor el el ejercicio pasado que el de 2011. En 2012 facturó 61,9 millones de euros, lo que supone un descenso de 1,37%, pero ha aumentado su ren-tabilidad al reducir un 9% el núme-ro de abogados y un 5% sus gas-tos generales. la firma cuenta en la actualidad con 2732 abogados, de los cuales 62 son socios (48 de cuota y 14 profesionales). Tam-bién se han mejorado otros indi-cadores de la firma, como el valor medio de los expedientes abiertos ha crecido un 23,39%. por otro lado, manuel martín ha sido reele-gido como Socio Director.

FEBF Bo

letín

Info

rmat

ivo

N. 2

22Fe

brer

o ‘2

013

24

FEBF

Bole

tín In

form

ativ

oN.

222

Febr

ero

‘201

3

25

CAFé CON... ROCABERt & GRAU ABOGADOs

El bufete rocabert & Grau apuesta por un asesoramiento jurídico preventivo para evitar

problemas mayores

i

ignacio Grau es licenciado en Derecho por la universitat de València, program on Negotiation por la universidad de Harvard, D.E.A. por el Departamento de Derecho pro-cesal de la universitat de València. Además, cuenta con estudios en parís (Sorbona), Florencia, phoenix, leeds, Beijing y Shanghai y stage en Brown & Bain law Firm (EEuu). Además de articulista en revistas especializadas, es autor de la obra “Valoración judicial de la prueba en los procesos por accidente de tráfico”, editorial Bosch 2008., y profesor. Junto a leonardo rocabert es Socio Funda-dor del despacho rocabert & Grau abogados. leonardo Rocabert es licenciado en Derecho por la universitat de València, con formación en Inglaterra y master en Aseso-ría Jurídica de Empresa por el Instituto de Empresa. Fue socio de Vázquez padura Abogados, trabajando durante más de diez años en sus oficinas de madrid, y liderando, años después, su implantación en Valencia. Hoy es Socio Fundador de Rocabert & grau Abogados y es Director del Departamento de Empresa del despacho, estando espe-cializado en Derecho Tributario y Societario.

Modernizar las estructuras financieras de las sociedades Musicales será uno de los principales retos para garantizar su

supervivencia

divina Pastora'CaFÉ Con' antEriorEs: imProvEn avindia main

taldE romá BoHorQuEs

Sostenibilidad, calidad, modernización de estructuras financieras y profesionalización serán los principales desafíos de las cerca de 600 asociaciones musicales de la comunidad Valenciana para garantizar su supervivencia, según las conclusiones de la mesa redonda “los retos de las sociedades musicales”, en el que participaron Josep Francesc almería serrano, presidente de la Federación de Sociedades musicales de la comunidad Valencia-na, salvador navarro martínez, presidente de la Banda primitiva de lliria, Gonzalo Boronat ombuena, Director general de gB consultores Financieros y Tributarios, y leonor vargas Escude-ro, Directora Financiera de la Fundación de Estudios Bursátiles y Financieros (FEBF).

En la sesión, en la que se analizaron los problemas a los que se enfrentan las bandas de música valencianas, se presentó el Post-grado de dirección y Gestión de sociedades musicales, orga-nizado por gB consultores, con la colaboración de Fundación de Estudios Bursátiles y Financieros, con el objetivo de “profesionali-zar la gestión de las sociedades Musicales”, según expresó gon-zalo Boronat.

‘ECONOMÍA 3’ entrega sus XXI PREMIOs

PostGrado En dirECCión y GEstión dE soCiEdadEs musiCalEs

COYUNtURA ECONÓMICA Y BURsÁtIL

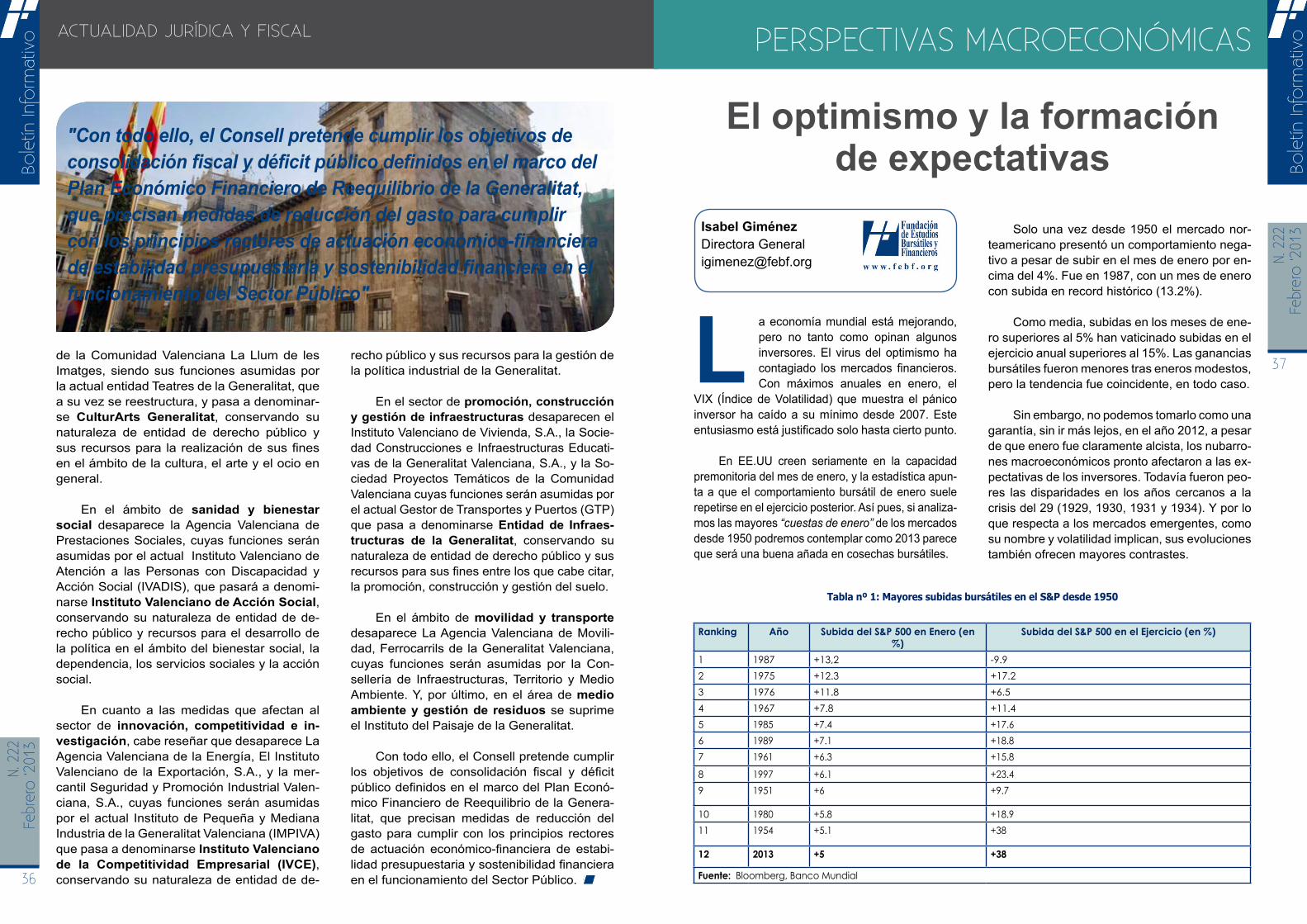

stados unidos: esperando el acuer-do presupuestario. la expansión es-tadounidense mantiene el tono con un crecimiento del producto interior bruto (pIB) que prevemos se sitúe en el 2,2%

para el conjunto de 2012. Asimismo, los efectos del huracán Sandy parecen amainar y se confirman me-nos contractivos de lo que se esperaba. las mayores dudas están, empero, en la evolución de 2013, con un crecimiento previsto en torno al 2,0%, una tasa mo-desta en comparación con otras recuperaciones.En una economía donde el sector privado sigue afa-nándose en reducir su endeudamiento, la contribu-ción del sector público al crecimiento es crítica. En esta situación, el ajuste fiscal previsto para 2013 se antoja especialmente inoportuno y el esperado acuer-do entre republicanos y demócratas parece próximo, pero necesita concreción. El acuerdo debería minimi-zar sus efectos contractivos para 2013 al tiempo que estableciera una hoja de ruta de consolidación fiscal a medio plazo que permitiera estabilizar, y eventual-mente corregir, la deuda pública, que en 2012 se es-pera se acerque al 107% del pIB. Este acuerdo se articularía en tres líneas: el aumento de los ingresos, que debería, empero, preservar las bajadas impositi-vas a las rentas medias y bajas; retrasar la reducción de gastos y aumentar el límite de deuda. De acordar-se, el ajuste fiscal supondría para 2013 una merma algo mayor que el 1% del pIB. El primer punto parece garantizado, pero una falta de acuerdo en el resto lle-varía a una sustracción de un 2% del pIB e introduci-ría nuevas incertidumbres.

En lo referente al mercado de trabajo, la recu-peración está siendo más lenta que en ciclos anterio-res. Esto se traduce en un aumento del paro de larga duración, que representa el 40,1% del total, y en una baja tasa de actividad, a causa de los desanimados que abandonan el mercado laboral. En el corto plazo, el dato de empleo de noviembre fue mejor de lo espe-

rado, con 146.000 puestos netos creados y con una tasa de paro que se redujo dos décimas hasta el 7,7%.