Informe Minera Corona

43

Página | 1 Resumen Ejecutivo PARTE I : Nombre y Descripción (1) Nombre de Empresa SOCIEDAD MINERA CORONA S.A Nombre Comercial SOCIEDAD MINERA CORONA S.A. RUC 20217427593 Fecha de Fundación 07/04/1994 Tipo de Sociedad SOCIEDAD ANONIMA Estado de la Empresa ACTIVO Sector económico de desempeño EXTRACCION DE MINERALES METALIFEROS NO FERROSOS CIIU 13200 Dirección Principal AV. AVENIDA PEDRO DE OSMA #450 Población LIMA / LIMA / BARRANCO Web www.mineracorona.com.pe Diagnostico Situacional (2) Constitución Sociedad Minera Corona S.A., fue constituida por escritura pública del 26 de abril de 1993 ante Notario Público de Lima, Dr. Manuel Forero G.C., inscrita en la Ficha 040033 del Registro Público de Minería de Lima, correlacionada con la Partida Nº11377593 del Registro de Personas Jurídicas de Lima. Grupo Económico La empresa pertenece al Grupo Económico Sierra Metals, el cual al 31 de diciembre de 2012, está conformado por las siguientes empresas: • Sierra Metals Inc. • DiaBras Perú S.A.C. • Sociedad Minera Corona S.A. • Sociedad Minera San Miguelito S.A.C. • Exploraciones Mineras DiaBras, S.A. de C.V. • DiaBras Mexicana, S.A. de C.V. • Servicios de Minería de la Sierra S. de R.L. de C.V. • Bolivar Administradores, S.A. de C.V. • EXMIN, S.A. de C.V. • DiaBras EXMIN Resources Inc. (1) Web del Proyecto Open Data Perú (2) Sociedad Minera Corona S. A. Documento de Información Anual 2012

-

Upload

kathryn-crane -

Category

Documents

-

view

260 -

download

1

Transcript of Informe Minera Corona

Página | 1

Resumen Ejecutivo

PARTE I : Nombre y Descripción (1)

Nombre de Empresa

SOCIEDAD MINERA CORONA S.A Nombre Comercial

SOCIEDAD MINERA CORONA S.A. RUC

20217427593 Fecha de Fundación

07/04/1994 Tipo de Sociedad

SOCIEDAD ANONIMA Estado de la Empresa

ACTIVO Sector económico de desempeño

EXTRACCION DE MINERALES METALIFEROS NO FERROSOS CIIU

13200 Dirección Principal

AV. AVENIDA PEDRO DE OSMA #450 Población

LIMA / LIMA / BARRANCO Web

www.mineracorona.com.pe

Diagnostico Situacional (2) Constitución Sociedad Minera Corona S.A., fue constituida por escritura pública del 26 de abril de 1993 ante Notario Público de Lima, Dr. Manuel Forero G.C., inscrita en la Ficha 040033 del Registro Público de Minería de Lima, correlacionada con la Partida Nº11377593 del Registro de Personas Jurídicas de Lima. Grupo Económico La empresa pertenece al Grupo Económico Sierra Metals, el cual al 31 de diciembre de 2012, está conformado por las siguientes empresas: • Sierra Metals Inc. • DiaBras Perú S.A.C. • Sociedad Minera Corona S.A. • Sociedad Minera San Miguelito S.A.C. • Exploraciones Mineras DiaBras, S.A. de C.V. • DiaBras Mexicana, S.A. de C.V. • Servicios de Minería de la Sierra S. de R.L. de C.V. • Bolivar Administradores, S.A. de C.V. • EXMIN, S.A. de C.V. • DiaBras EXMIN Resources Inc.

(1) Web del Proyecto Open Data Perú (2)Sociedad Minera Corona S. A. Documento de Información Anual 2012

Página | 2

Capital Social y Acciones de Inversión El capital social de la empresa es de S/. 31´890,365, representado por 31´890,365acciones comunes de un valor nominal de S/. 1.00 cada una, totalmente suscritas y pagadas. Dentro del patrimonio existen también 4´087,673 acciones de inversión en circulación, de un valor nominal de S/. 1.00 cada una. Ambos títulos están inscritos en la Bolsa de Valores de Lima.

CAPITULO I ASPECTOS GENERALES

1.1. Nombre o denominación(Razón Social)

SOCIEDAD MINERA CORONA S.A

1.2. Ubicación Instalaciones La planta extractora de minerales está Localizado en el distrito de Alis, provincia de Yauyos, departamento de Lima a una altitud que varía entre los 4 150 y los 4 700 m.s.n.m. Casa Matriz Av. Pedro De Osma 450; Lima; Lima; LIMA 4

1.3. Sector y actividad Económica empresarial

Sector : Minería Subsector : CopperMining La actividad pertenece a la sección C, división 13, grupo 1320 de la Clasificación Internacional Industrial Uniforme de las Naciones Unidas (CIIU). La empresa está considerada como Mediana Minería. La competencia es indirecta con aquellas empresas mineras que producen concentrados similares. Si hubiera menos empresas productoras las condiciones de venta sería más ventajosa. SECCION DIVISION GRUPO CLASE DESCRIPCION C 13 1320 ------ Explotación de otras minas y

canteras n.c.p. FUENTE: Elaboración Propia en base a la CIIU Mina Corona participa en exploración, extracción, producción y comercialización de concentrado de mineral, principalmente plata, cobre, plomo y zinc, en su mina Yauricocha, en la provincia peruana de Yauyos. La firma también produce y comercializa electricidad en su central Huanchor, ubicada en la provincia de Huarochirí. Minera Corona tiene su sede central en Lima y es filial de Sierra Metals.

1.4. Antecedentes Sociedad Minera Corona S.A.(en adelante “la Compañía”)se constituyó en Perú el 26 de abril de 1993. El domicilio legal y oficinas administrativas están en Pedro de Osma 450, Barranco, Lima, Perú. La Compañía es una subsidiaria indirecta de Sierra Metals Inc. (una entidad pública canadiense anteriormente denominada DiaBrasExploration Inc.), a través de DiaBras Perú S.A.C., una entidad directamente controlada al 100% por Sierra Metals Inc. y que posee aproximadamente el 92.33% de las acciones con derecho a voto de la Compañía (aproximadamente el 81.84% del total de su patrimonio). La Compañía cotiza sus acciones comunes y de inversión en la Bolsa de Valores de Lima.

Página | 3

1.5. Periodo de Análisis El periodo de análisis corresponde los años 2008, 2009, 2010, 2011 y 2012 (5 años) respectivamente, en tanto que las proyecciones se realizaran para los años 2013 y 2014; para la elaboración de dicho análisis tomamos información de fuente secundaria proporcionados por la Superintendencia del Mercado de Valores – Lima.

CAPITULO II PRINCIPALES ASPECTOS DEL MERCADO DEL PRODUCTO

2.1. Definición del Producto

La Compañía se dedica a la exploración y explotación de derechos mineros propios y de terceros, para producir y comercializar concentrados de cobre, plata, plomo y zinc. La Compañía opera el centro minero Yauricocha, el cual se encuentra ubicado en la sierra de Lima. Adicionalmente y hasta el mes de febrero de 2012, la Compañía contaba también con una línea dedicada a las actividades relacionadas con la generación y comercialización de energía y potencia eléctrica a través de la Central Hidroeléctrica Huanchor, ubicada en el departamento de Lima.

[Producto principal] Producir y comercializar concentrados de cobre, plata, plomo y zinc. [Producto secundario] Actividades relacionadas con la generación y comercialización de energía y potencia eléctrica a través de la Central Hidroeléctrica Huanchor. [Hasta Marzo del 2012]3

2.2. Área de influencia en el Mercado [Cual es el mercado nacional e internacional]

La producción de concentrados está orientada principalmente al mercado Internacional, tenemos entre otros los siguientes destinos de exportación4

3 El 29 de febrero de 2012, Volcán Compañía Minera S.A.A y Sociedad Minera Corona S.A. (SMC) suscribieron el contrato definitivo de compra-venta por el 100% de las acciones de titularidad de SMC en Hidroeléctrica Huanchor S.A.C., con lo que estas acciones fueron transferidas a favor de Volcán, quien pagó la suma de US$ 46.7 millones. 4Economía Minera E.A.P. Ingeniería de Minas UNMSM

Página | 4

2.3. Demanda del Producto [Estadísticas de demanda]

Destino de las exportaciones metálicas enero-junio 2011(en millones US$)

FUENTE: Exportaciones metálicas Enero-Junio 2011 / Cuadros Estadísticos del BCRP.

Página | 5

2.4. Oferta del Producto Producción – Oferta por año (5)

Ventas en el país

Exportaciones

Total Ventas 2006-2009

Ventas de energía en el País

[Niveles de producción por año y categorías]

El siguiente cuadro muestra los resultados de producción en Yauricocha para los periodos de tres y de doce meses terminados el 31 de diciembre de 2012. (6)

(5)Sociedad Minera Corona s. a. Memoria 2009 (6)Sociedad Minera Corona S. A. Documento de Información Anual 2012

Página | 6

Durante el cuarto trimestre del 2012, se procesó un total de 222,821 toneladas comparado con 199,991 toneladas para el mismo periodo del 2011. La producción de plata para dicho periodo se incrementó en un 3% con un total de 547,114 oz producidas comparado con 530,449 oz producidas durante el mismo periodo del 2011. La producción de cobre para el cuarto trimestre del 2012, disminuyó en un14.0% con un total de 2.2 millones de libras producidas frente a 2.5 millones delibras producidas para el mismo periodo del 2011. La producción de plomo del cuarto trimestre de 2012, totalizó 8.6 millones de libras comparada frente a 7.9millones de libras producidas en el mismo periodo del 2011. La producción de zinc para dicho periodo se incrementó en un 61% con un total de 13.8 millones delibras producidas comparada con 8.6 millones de libras producidas durante el mismo periodo del 2011. Finalmente la producción de oro alcanzo 2,181 oz en el cuarto trimestre del 2012.

Página | 7

Durante el ejercicio 2012, se procesó un total de 872,869 toneladas en comparación con 816,289 toneladas para el mismo periodo del 2011. La producción de plata para dicho periodo se incrementó en un 4% con un total de2, 143,971 oz producida comparada con 2, 071,208 oz producidas durante el mismo periodo del 2011. La producción de cobre para el ejercicio del 2012, disminuyó en un 33% con un total de 9.1 millones de libras producidas frente a13.5 millones de libras producidas para el ejercicio 2011. La disminución en la producción de cobre se debe a menores leyes de mineral y a una menor extracción del cuerpo de cobre. La producción de plomo del ejercicio 2012, totalizó 35.2 millones de libras comparada con 32.6 millones de libras producidas en el ejercicio 2011. La producción de zinc para dicho periodo se incrementó en un45% con un total de 49.9 millones de libras producidas comparada con 34.3millones de libras producidas durante el mismo periodo del 2011. Finalmente la producción de oro alcanzó las 10,491 oz en el ejercicio 2012.

Durante el cuarto trimestre del 2012, el costo por tonelada procesada de Corona alcanzó US$62.41, mayor al US$54.01 registrado en el mismo periodo del 2011.Este incremento se debió principalmente al mayor costo de labores de explotación y mayores costos de servicios auxiliares de mina. Asimismo, los costos de planta se incrementaron debido al mayor costo de molienda y clasificación de mineral. Durante los 12 meses terminados el 31 de Diciembre de 2012, el costo por tonelada se incrementó en 17.93% a US$58.07 con respecto al mismo periodo del2011 debido al incremento en el costo de insumos críticos para la producción, principalmente en combustibles, lubricantes y maderas. Del mismo modo, el costo de servicios de contratistas mineros también se incrementó con respecto al 2011, debido a un incremento en los sueldos de los empleados de las contratas y por un mayor volumen de labores realizadas en línea con el incremento en la producción de mineral. Finalmente, la apreciación del sol con respecto al dólar registrada durante el año, también ha contribuido al incremento de los costos operativos de la compañía. Esto se debe a que el 100% de los ingresos de Corona están en dólares mientras que más del 75% de los egresos están en soles. 2.5. Estrategia Comercial y Mercadeo Evolución de precios En el siguiente cuadro se presenta una comparación del comportamiento de los precios de los metales en el mercado internacional durante los últimos diez años: Cotización - Promedio Anual

Página | 8

FUENTE: Ministerio de Energía y Minas Precio de principales metales, 2007 – 2012*

*Precio promedio enero - mayo Fuente: BCRP Canales de comercialización

• Acuerdos Comerciales Multilaterales

• Tratados de Libre Comercio

• Foro de Cooperación Económica Asia – Pacifico (APEC)

• Otros tratados [Marketing – publicidad]7 El enfoque estratégico de la Compañía es convertirse en un productor mediano de bajo costo de metales base y preciosos a través de su mina polimetálica Yauricocha. La Compañía considera que su potencial es significativo y ha realizado un extenso programa de exploración y desarrollo durante el ejercicio 2012. La Compañía está comprometida con un crecimiento disciplinado y responsable y cumple con altos estándares y políticas de seguridad y medioambientales para honrar dicho compromiso. Son objetivos de la Compañía el prevenir la contaminación, minimizar el posible impacto ambiental que sus operaciones pudieran provocar y rehabilitar de manera gradual las áreas en donde hubiera un impacto de las mismas. La Compañía participa en diversos planes de apoyo social con diversas comunidades vecinas en Yauricocha.

[Análisis de las 4 ps]8

7Corona S.A. Documento de Información Anual y Principios de Buen Gobierno Corporativo Año 2012 8 Ver: Apartado 2.5

Página | 9

CAPITULO III ASPECTOS TECNICOS DE LA EMPRESA

3.1. Información Básica del tamaño de la empresa [Capacidad instalada- capacidad utilizada- capacidad ociosa]9

[Volumen de transacciones] Ranking de Producción Perú 2012 - En finos

Producción metálica: Participación por empresa enero-julio 2011

3.2. Información de la Localización

La Unidad de Producción Yauricocha se encuentra políticamente ubicada en el distrito de Alis, provincia de Yauyos, departamento de Lima. En el flanco Oeste de la Cordillera Occidental de los Andes y en la cabecera de la cuenca del río Cañete en la sierra central del Perú. A una altitud que varía entre los 4 150 y los 4 700 m.s.n.m. debido a que los

9 Ver sección 3.3

Página | 10

componentes de esta Unidad de Producción; como son Chumpe y Yauricocha se encuentran en distintos niveles altitudinales. Vía de acceso:

Tramo Distancia (km) Tipo de vía

Lima – La Oroya – Pachacayo - Yauricocha 330 Asfaltada/Afirmada

FUENTE: Elaboración Propia

Mapa de ubicación (Instalaciones)

Mapa de ubicación (Casa Matriz)

Av. Pedro De Osma 450; Lima; Lima; LIMA 4

FUENTE: Google Heart, Nov. 2013

3.3. Información de la Tecnología e Ingeniería Planta de Procesamiento La planta concentradora de Yauricocha inició sus operaciones en el año 1966 con una capacidad de procesamiento de aproximadamente 750 TMD. Actualmente, luego de varias etapas de ampliación, la planta tiene una capacidad de tratamiento de 1350 TMDmediante

Página | 11

el sistema de flotación, obteniendo como producto final concentrados de cobre (Cu), plomo (Pb) y zinc (Zn). Instalaciones de manejo de residuos Los desmontes se encuentran distribuidos en botaderos de diferentes tamaños, ubicaciones y composición de mineral. Estos han sido conformados en las entradas o muy cerca de las bocaminas en pequeñas cantidades, otra parte del desmonte ha sido dispuesto en áreas o lugares estables y de poca pendiente para una mejor conformación de pilas, y también ha sido utilizado para la conformación de terraplenes para los accesos. Cancha de Relaves Los relaves producidos en la planta son derivados a un espesador Dorr Oliver de 100' x10', para luego ser enviadas hacia la cancha de relaves ubicada a 3200mts de distancia y375 mts de desnivel; el bombeo se realiza a través de 02 bombas reciprocantes Quintuplex Wilson Snyder 5 ½’ x 8’, las que trabajan alternadamente; para casos de emergencia se cuenta con una poza de contingencia con una capacidad aproximada de6000 metros cúbicos, la que permanece vacía y para ser utilizada cuando fuese necesario. Infraestructura para el Manejo de Agua El abastecimiento de agua para consumo doméstico en Yauricocha proviene de dos fuentes principales, la laguna Uñascocha y la laguna Ocococha, las que se encuentra desde la estación de bombeo a 3.0 km de la población, las que proporcionan agua fresca con pH neutro. Las lagunas abastecen de agua para uso doméstico al campamento del sector Yauricocha mediante una tubería de 4" con un caudal de 4 L/s., los que satisfacen los requerimientos de agua de la población. Otra Infraestructura Relacionada con el Proyecto El depósito de chatarra reciclable está ubicado al norte del área industrial. Tiene un área aproximada de 1200 m2 y se está cercada por una malla metálica. En él se almacena toda la chatarra para ser reciclada o vendida, según su disposición. El suministro de energía para las operaciones de Yauricocha proviene a través de una línea de transmisión conformada por una terna en nivel de tensión de 69 KV desde la subestación de Chumpe - Yauricocha.

El proceso Productivo (10)

Descripción general de las operaciones de la planta concentradora Descripción de las operaciones actuales 1350 tm/d 4.1 Sección Chancado: Consta de las siguientes etapas: 4.1.1 Recepción y Alimentación de Mineral: a. Recepción: El mineral proveniente de mina central así como de éxito, se almacena en una tolva de concreto 450 TMH de capacidad, aquí se recepciona el mineral extraído de mina a través de los convoys de carros metaleros o trasladado con camiones desde la mina éxito. b. Alimentación de mineral: El material almacenado en la tolva de gruesos es dosificado a la sección chancado por medio de dos fajas extractoras de 48” x 50’ ( Nº1 y 2). Estos alimentan a la faja transportadora No. 1 (36” x 400’), la que se encargade llevar el mineral hasta la sección chancado. c. Sección Chancado: Esta se realiza en dos etapas sucesivas, luego del cual seobtiene el producto final, listo para enviarse a la siguiente operación. c.1 Chancado Primario: El mineral transportado a través de la faja Nº 1 es alimentadoa un cedazo AllisChalmers 5’ x 9’, doble piso con grizzly de 6” de luz, para el pisosuperior y malla de 1 1/2” x

(10)

Sociedad Minera Corona S.A. Dpto. Seguridad e Higiene Minera y Medio Ambiente

Página | 12

1” en el piso inferior; el UnderSize se envía a la tolva de finos, el OverSize se alimenta a la chancadora de Quijadas Roger Iron de 24” x 36”. c.2 Chancado Secundario: La descarga de la chancadora primaria, se alimenta a un cedazo vibratorio Comesa de 6’ x 16’, de un piso, el undersize se envía a la tolva de finos, el oversize es alimentado a la chancadora Symons Standard de 4’; el producto de esta chancadora, 100 % - ¾” es enviado conjuntamente con los anteriores undersize a las tolvas de finos a través de la faja transportadora Nº 2 (24” x 670’). 4.1.2 Sección Molienda y Clasificación: a. Molienda Primaria: El mineral almacenado en las tolvas de finos Nos. 1 y 2 de 500TM de capacidad cada una, es extraído a través de 04 alimentadores de faja (02 portolva) de 48” x 50’ (Nos. 3, 4, 5 y 6), las que alimentan a la faja Nº 5 (24” x 122’) y de aquí a la faja Nº 6 (24” x 106’); para finalmente alimentar al molino de barras Nº 5 COMESA de 7´x 12’; en la faja Nº 6 se tiene instalada una balanza Electrónica, la que registra el tonelaje alimentado a la planta. b. Molienda Secundaria.- La descarga del molino de barras es enviada a las bombas Wilfley 5K (Nos 1 y 2), esta trabaja con un hidrociclón tipo Krebs de 15” inclinado en aproximadamente 20°; el overflow se alimenta a dos celdas W.S.: una de 7’ x 7’ y la segunda de 8’ x 8’, donde se obtiene un concentrado final de plomo, enviándose su relave a la remolienda. El underflow del ciclón es alimentado a un molino de bolas Nº2 Marcy de 8’ x 6’; el producto de la molienda secundaria, se alimenta a una celda unitaria Denver D-1500, donde también se recupera el plomo liberado; la descarga de esta celda es alimentada a las bombas 1 y 2, cerrándose de esta manera el circuito. c. Remolienda.- La descarga de las celdas W.S. juntamente con la descarga del banco de I limpieza bulk se envía a las bombas wilfley 5K (Nos. 3 y 4), las que trabajan con ciclones tipo Krebs de 15”; el overflow de los ciclones es enviado como cabeza fresca para la flotación, el underflow se alimenta al molino de bolas Nº 3, Marcy de 8’x 6’; la descarga de este molino se alimenta a una celda unitaria D-1500, obteniéndose un concentrado final de plomo y su relave retorna a las bombas 3 y 4; cerrando así el circuito. 4.2 Descripción General del Proceso Metalúrgico 4.2.1 Sección Flotación Esta sección consta de tres circuitos claramente definidos, orientados a separar las partículas de mineral valioso, de la ganga, adicionándole para este fin reactivos que confieren a las partículas recuperables propiedades hidrofóbicas y haciéndolas flotables, lo que constituye el concentrado final, y separándola de la ganga lo que constituye el relave.. 4.2.2 Circuito de Flotación Bulk Para el tratamiento de mineral polimetálico el esquema es como sigue: a. Rougher.- La pulpa fresca proveniente de la sección molienda y las espumasscavenger, se alimenta a un banco de 04 celdas denver DR-300, obteniéndose un concentrado rougher que es enviado a las etapas de limpieza y un relave que pasa ala etapa scavenger. b. Scavenger.- Consta de un banco de 03 celdas denver DR-300, el concentrado obtenido es enviado como cabeza al circuito rougher, el relave será cabeza de tratamiento del circuito zinc. c. Limpiadoras.- El concentrado rougher obtenido, sigue el esquema siguiente: una primera etapa de limpieza en un banco de 06 celdas Agitair 48; una segunda etapa de limpieza en un banco de 04 celdas Agitair 48, una tercera etapa en un banco de 02celdas Agitair 48 y finalmente una cuarta etapa de limpieza en un banco de 02 celdas Agitair 48. El concentrado final obtenido es enviado conjuntamente con los concentrados obtenidos de las celdas instaladas en la sección molinos, hacia los acondicionadores de separación. El relave de la primera limpiadora es enviada al circuito de remolienda.

Página | 13

4.2.3 Separación Cobre-Plomo a. Separación con la Mezcla Rcs (Bicromato De Sodio: Cmc: Fosfato Monosódico) a.1 Etapa Rougher: Los concentrados bulk obtenidos en las celdas Unitarias y en el circuito convencional, son acondicionados para la separación en una primera etapa con Bicromato; en 01 tanque de 7’ x 7’, para luego ser enviadas a la etapa rougherque consta de 02 celdas Denver Sub-A 30, el concentrado obtenido continuará con la secuencia de limpieza. a.2 Scavenger.- Se realiza en un banco de 03 celdas Denver Sub-A 30 a.3 II Scavenger.- También se realiza en un banco de 03 celdas Denver Sub-A 30; el relave de este banco constituye el concentrado final de plomo. b. Limpiadoras.- En la sección se tiene 04 etapas de limpieza: La primera limpieza en02 celdas Denver Sub-A 24, la segunda limpieza en 01 celda denver Sub-A 24, la tercera limpieza en 01 celda denver Sub-A 24. El concentrado obtenido en esta etapa es enviado al espesador de cobre. 4.2.4 Circuito De Flotación Zinc a. Desbaste.- El relave proveniente del circuito bulk es acondicionado en 02 tanques7’ x 7’, y luego alimentado a 02 celdas circulares WS-240 7’ x 7’; este producto puede enviarse como concentrado final o a la última etapa de limpieza. b. Rougher.- La descarga de las celdas circulares, es flotada en un banco de 03celdas Agitair 120, el concentrado será enviado a las etapas de limpieza y el relave aser recuperado en las etapas posteriormente. c. I Scavenger.- Consta de un banco de 08 celdas Agitair 48, donde se recupera en relave rougher, el concentrado es devuelto a los tanques acondicionadores y el relave será recuperado en la etapa siguiente. d. II Scavenger.- El relave de la etapa anterior, es sometido a una recuperación final en este banco de 06 celdas Agitair 48; su concentrado será devuelto al I scavenger, y su relave constituirá el relave final. e. Limpiadoras.- En este circuito se cuenta con tres etapas de limpieza en secuencia normal: la primera limpieza que consta de un banco de 06 celdas Agitair 48, la segunda limpieza está constituida por un banco de 04 celdas Agitair 48 y finalmente la tercera limpieza en un banco de 04 celdas Agitair 48, en donde se obtiene el concentrado final de zinc. El relave de la primera limpieza es enviado a un banco de 14celdas Agitair 48 de acuerdo a la siguiente distribución: Un banco de 04 celdas, cuyo concentrado será retornado a los tanques acondicionadores; Un segundo banco de 10 celdas; el concentrado se envía al primer banco de 04 celdas y su relave será relave final. 4.3 Sección Espesamiento y Filtrado Esta sección tiene por finalidad eliminar el agua contenida en los concentrados hasta obtener una humedad razonable de comercialización, los circuitos se inician con el espesamiento de la pulpa, donde se elimina la mayor cantidad de agua; sedimentando las partículas sólidas para luego a una densidad adecuada ser enviadas a los filtros de tambor, obteniéndose un concentrado con bajo % de humedad; el agua de rebose de los espesadores es enviada a las cochas de recuperación para finalmente obtenerse agua totalmente clarificada. La sección consta de dos bombas de vacío: NASH modelo2003 y COMESA de 1000; operan en forma alterna, tiene además para cada circuito: 4.3.1 Filtración Plomo Un espesador Dorr Oliver de 50’ x 10’, un filtro prensa CIDELCO 1200 x 1200 de 14placas. a. Filtración Zinc.- Un espesador Dorr Oliver de 50’ x 10’, un filtro continuo de tambor Dorr Oliver de 8’ x 12’. b. Filtración Cobre.- Un espesador COMESA de 30’ x 10’ , un filtro continuo de tambor Dorr Oliver de 8’ x 12’.

Página | 14

4.4 Sección Disposición de Relaves Los relaves producidos en la planta son derivados a un espesador Dorr Oliver de 100’x 10’, para luego ser enviadas hacia la cancha de relaves ubicada a 3200mts de distancia y 375 mts de desnivel; el bombeo se realiza a través de 02 bombas reciprocantes Quintuplex Wilson Snyder 5 ½ x 8; (mas una adicional en stand-by); lasque trabajan alternadamente, para casos de emergencia se cuenta con una poza de emergencia con una capacidad aproximada de 6 000 metros cúbicos, la que se mantiene vacía constantemente. Etapas en la actividad minera por producto

FUENTE: A. Dammer. “Economía Minera”

CAPITULO IV ASPECTOS ORGANIZACIONALES Y LEGALES

4.1. Organización y Administración Empresarial DIRECTORIO Presidente del Directorio Sr. Daniel Ramón Tellechea Directores

• Sr. Guillermo Kaelin Lizárraga

• Sr. Philip Renaud

• Ing. Daniel Carlos Villanueva Ortiz

• C.P.C. Roberto ChaucaTemoche Trayectoria profesional de los miembros del Directorio • El Sr. Daniel Ramón Tellechea, Presidente del Directorio Ejecutivo, no labora en la empresa. Se desempeña como Presidente y CEO de Sierra Metals Inc. y de otras empresas del sector minero. Es miembro del Directorio de la Compañía desde el ejercicio 2011.

• El Sr. Guillermo Kaelin Lizárraga, no labora en la empresa. Se desempeña como Director en Sierra Metals Inc., Arias Resource Capital ManagementLP ("ARCM") y otras empresas del sector minero. Es miembro del Directorio de la Compañía desde el ejercicio 2011. • El Sr. Philip Renaud, no labora en la empresa. Se desempeña como Director en Sierra Metals Inc. entre otras empresas del sector minero. Se desempeña como Director Administrativo de Church Advisors, una empresa europea de asesoría en inversiones para financiamientos privados. Es miembro del Directorio de la Compañía desde el ejercicio2011.

Página | 15

• El Ing. Daniel Carlos Villanueva Ortiz, ingresó a trabajar en la empresa el 1°de enero de 1985. Se desempeñó como Gerente de Operaciones y fue posteriormente promovido a Gerente General. Es miembro del Directorio de la Compañía desde el ejercicio 2005. • El C.P.C. Roberto Chauca Temoche, ingresó a trabajar en la empresa el 1°de abril de 1987 como Gerente Administrativo Financiero. El cargo de Gerente Central lo desempeña desde el año 1998. Es miembro del Directorio de la Compañía desde el ejercicio 2011.

GERENCIA GENERAL Y OTROS FUNCIONARIOS Gerente General El Ing. Daniel Carlos Villanueva Ortiz, ingresó a trabajar en la empresa el 1° de enero de 1985, se desempeñó como Gerente de Operaciones y fue posteriormente promovido a Gerente General. Es miembro del Directorio de la Compañía desde el ejercicio 2005. Gerente Central El C.P.C. Roberto Chauca Temoche, ingresó a trabajar en la empresa el 1° de abril de 1987 como Gerente Administrativo Financiero. El cargo de Gerente Central lo desempeña desde el año 1998. Es miembro del Directorio de la Compañía desde el ejercicio 2011. Contralor y Representante Bursátil El C.P.C. Alejandro Enrique Arrieta Quispe, ingresó a trabajar en la empresa el 4 de julio de 2011 como Contralor y también se desempeña como Representante Bursátil de la misma desde el 13 de agosto del mismo año. Gerente del Programa de Seguridad y Salud Ocupacional (Unidad Yauricocha) El Ing. Francisco Saúl Flores Revata, se hizo cargo del puesto el 28 de diciembre de2010. Superintendente General de la Unidad Yauricocha Ing. Arnaldo Santillán Román, se hizo cargo del puesto en setiembre de 2008. Gerenta de Contabilidad La C.P.C. Eliana Pastor Paredes, ingresó el 1° de febrero de 1989 como Sub--‐Contadora, habiendo ascendido a Contadora General en el año 1993 y a Gerenta de Contabilidad desde el 23 de enero de 2013. Contadora General La C.P.C. Malena Ishida Dancourt, ingresó a trabajar a la Compañía en diciembre de 2012, ocupando el puesto de Contadora General de la Compañía desde el 23 de enero de 2013. Asesor Legal El Dr. Danilo Guevara Cotrina, se hizo cargo del puesto el 1° de enero de 2008 Gerente de Operaciones de Unidad Minera Yauricocha El Ing. Bernardo Cabezas Ipanaqué, de profesión Ingeniero de Minas, ingresó como Superintendente de Minas, luego fue promovido a Superintendente General. En el mes de septiembre de 2008 fue nombrado Gerente de Operaciones de la Unidad Yauricocha. Sub Gerente de Plantas y Procesos El Ing. Luis Rendón Zúñiga, ingresó a laborar en la Compañía y se hizo cargo delpuesto el 7 de mayo de 2012. El total de personal que labora en Sociedad Minera Corona S.A. es 1,329 personas de las cuales 1,080 son obreros y 249, empleados e ingenieros, distribuidos en las siguientes unidades económicas administrativas:

Página | 16

Personal Unidad Hualgayoc.- 5 trabajadores 2 Ingenieros 3 Obreros Unidad Yauricocha.- 1,266 trabajadores 4 Ejecutivos 39 Administrativos (compañía y empresas especializadas) 146 Ingenieros y técnicos (compañía y empresas especializadas) 1,077 Obreros (compañía y empresas especializadas) Unidad Hidroeléctrica Huanchor.- 22 trabajadores 3 Ejecutivos 5 Administrativos 1 Ingeniero 13 Técnicos Oficina Principal Lima.- 36 trabajadores 8 Ejecutivos 28 Empleados distribuidos en las áreas Administrativa y Finanzas, Contabilidad, Logística, Valores, Personal, Comercialización, Sistemas y Operaciones. Cronológicamente, en los últimos años, Sociedad Minera Corona S.A. ha contado conel siguiente personal:

Página | 17

4.2. Normatividad Legal [Normatividad empresarial-ley de sociedades-principales elementos que sustentan el funcionamiento de la

empresa-estatutos y reglamentos]

Asumiendo un posible reconocimiento de la sociedad unipersonal en el Perú, de acuerdo a nuestra normatividad general societaria, el socio único deberá comprometerse a realizar el aporte para efectuar la explotación de una actividad, con miras a obtener un beneficio económico, debiendo constituirse por escritura pública, en la que se incluye el pacto social y el estatuto, en el cual deberá constar los datos de identificación del socio único, su voluntad de constituir la sociedad, el monto de capital, administradores y demás detalles que señala la Ley Societaria, y las reglas que contienen la vida de la sociedad, esto es el estatuto, de acuerdo a lo preceptuado en la Ley acotada, adquiriendo personalidad jurídica desde su inscripción.

SOCIEDAD ANONIMA "S.A."11 CARACTERÍSTICAS.- Es una persona jurídica de derecho privado, de naturaleza comercial o mercantil, cualquiera sea su objeto social. DENOMINACIÓN Podrá adoptar cualquier denominación o razón social, con la indicación Sociedad Anónima o la sigla S.A.CAPITAL SOCIAL Está representado por acciones y se integra a los aportes de cada uno de los socios, quienes no responden personalmente de las deudas sociales. El aporte puede ser en efectivo y/o en bienes (muebles, enseres, maquinarias y equipos).OBJETO SOCIAL Actividad de comercio, manufactura, servicio, extracción y otros. ORGANOS DE LA EMPRESA Junta General de Accionistas: es el órgano superior de la sociedad, está integrado por el total de socios. Directorio: es el órgano colegiado, elegido por la Junta General de Accionistas. En ningún caso el número de directores es menor de tres (3).Gerente: es nombrado por el Directorio. Es el representante legal y administrador de la empresa. Sub-Gerente: reemplazará al Gerente en caso de ausencia.

CAPITULO V ANALISIS INTERNO Y EXTERNO DE LA EMPRESA

5.1. Análisis FODA FORTALEZAS OPORTUNIDADES

- Facilidad de acceso a capitales - Alto retorno sobre el capital12 - Bajo nivel de apalancamiento

- Exploración de nuevos yacimientos - Acceso al mercado internacional

DEBILIDADES AMENAZAS - Sindicalización - Alta dependencia del entorno

internacional

- Conflictos socio-ambientales - Alta volatilidad por el precio de los

metales - Cambio de legislaciones y políticas

FUENTE: Elaboración propia en base a informes de S. Minera S.A.

11

Caso: Sociedad Minera Corona S.A. 12

~ 70% para el 2008

Página | 18

5.2. Visión – Misión Misión

Sociedad Minera Corona S.A. está comprometida con la optimización de sus operaciones, las mejores prácticas socio-ambientales y un crecimiento rentable y sostenible; desarrollando al mejor talento humano disponible, y promoviendo relaciones de confianza y beneficio mutuo con la comunidad de su entorno para conseguir la mayor rentabilidad para sus inversionistas. Visión Ser una de la empresa Líder de la minería responsable en el Perú, reconocida y respetada; comprometida con el desarrollo sostenible, el respeto por el medio ambiente y la excelencia en nuestras operaciones.

5.3. Objetivos estratégicos

El objeto social de Sociedad Minera Corona S.A. es la actividad minera a través de operaciones de exploración, extracción, tratamiento y venta de concentrados. En el desarrollo de su objetivo principal podrá realizar operaciones de generación de energía eléctrica para su propio uso para su comercialización.13

5.4. Ejes de desarrollo

EJE DE DESARROLLO OBJETIVOS ESTRATEGICOS Crecimiento rentable y sostenible Desarrollo Económico local Cuidado del Medio – Ambiente

Entablar diálogos permanentes con la comunidad sobre las acciones que realizamos. Generación de puestos de empleo indirecto en toda la zona de cobertura. Monitoreo permanente y respeto por los estándares exigibles de cuidado al medio ambiente.

PARTE II : Presentación, análisis e interpretación de los EE FF de la empresa

13Según el último informe anual 2012, Corona ya no se dedicara a la producción de energía eléctrica.

Página | 19

CAPITULO VI PRESENTACION DE LOS ESTADOS FINANCIEROS

BALANCE GENERAL

Estado de Situación Financiera

SOCIEDAD MINERA CORONA S.A.

ESTADOS FINANCIEROS |Todos | Anual al 31 de Diciembre ( en miles de DOLARES ) CUENTA NOTA Jun 2013 2012 2011 2010 2009 2008 Activos 0 0 0 0 0 0 Activos Corrientes 0 0 0 0 0 0 Efectivo y Equivalentes al Efectivo 25,838 72,071 14,935 17,845 9,470 1,313 Otros Activos Financieros 0 326 5,221 0 0 0 Cuentas por cobrar comerciales y otras cuentas por cobrar 19,607 15,775 15,643 0 0 0 Cuentas por Cobrar Comerciales (neto) 17,523 15,294 14,780 18,361 10,199 4,023 Otras Cuentas por Cobrar (neto) 2,084 481 164 138 319 986 Cuentas por Cobrar a Entidades Relacionadas 0 0 699 162 0 0 Anticipos 0 0 0 0 0 0 Inventarios 8,842 8,401 10,013 6,171 7,567 10,234 Activos Biológicos 0 0 0 0 0 0 Activos por Impuestos a las Ganancias 0 0 0 0 0 0 Otros Activos no financieros 461 80 128 206 222 122 Total Activos Corrientes Distintos de los Activos o Grupos de Activos para su Disposición Clasificados como Mantenidos para la Venta o para Distribuir a los Propietarios

54,748 96,653 45,940 42,883 27777 16,678

Activos no Corrientes o Grupos de Activos para su Disposición Clasificados como Mantenidos para la Venta

0 0 31,583 0 0 0

Activos no Corrientes o Grupos de Activos para su Disposición Clasificados como Mantenidos para Distribuir a los Propietarios

0 0 0 0 0 0

Activos no Corrientes o Grupos de Activos para su Disposición Clasificados como Mantenidos para la Venta o como Mantenidos para Distribuir a los Propietarios

0 0 31,583 0 0 0

Total Activos Corrientes 54,748 96,653 77,523 42,883 27777 16,678 Activos No Corrientes 0 0 0 0 0 0 Otros Activos Financieros 0 0 0 0 0 0 Inversiones en subsidiarias, negocios conjuntos y asociadas 0 0 0 963 5 5 Cuentas por cobrar comerciales y otras cuentas por cobrar 0 0 0 0 0 0 Cuentas por Cobrar Comerciales 0 0 0 0 0 0 Otras Cuentas por Cobrar 0 0 0 0 57 0

Página | 20

Cuentas por Cobrar a Entidades Relacionadas 0 0 0 0 0 0 Anticipos 0 0 0 0 0 0 Activos Biológicos 0 0 0 0 0 0 Propiedades de Inversión 0 0 0 0 0 0 Propiedades, Planta y Equipo (neto) 43,405 43,479 46,118 82,988 32,722 31,508 Activos intangibles distintos de la plusvalía 2,860 1,694 70 208 1,245 1,255 Activos por impuestos diferidos 0 0 0 0 5,089 3,782 Plusvalía 0 0 0 0 0 0 Otros Activos no financieros 0 0 0 0 0 0 Total Activos No Corrientes 46,265 45,173 46,188 84159 39118 36550 TOTAL DE ACTIVOS 101,013 141,826 123,711 127,042 66895 53,228 Pasivos y Patrimonio 0 0 0 0 0 0 Pasivos Corrientes 0 0 0 0 0 0 Otros Pasivos Financieros 11,000 11,000 11,000 0 6,000 2 Cuentas por pagar comerciales y otras cuentas por pagar 10,514 13,842 9,216 0 0 2,687 Cuentas por Pagar Comerciales 6,123 7,883 4,703 3,368 4,273 3,450 Otras Cuentas por Pagar 3,943 5,057 4,513 5,540 6,414 2,890 Cuentas por Pagar a Entidades Relacionadas 448 902 0 0 0 0 Ingresos diferidos 0 0 0 0 0 0 Provisión por Beneficios a los Empleados 3,614 9,312 8,117 5,032 80 0 Otras provisiones 1,799 1,441 2,845 0 0 0 Pasivos por Impuestos a las Ganancias 0 2,274 5,663 6,696 195 0 Otros Pasivos no financieros 0 0 0 0 0 0 Total de Pasivos Corrientes distintos de Pasivos incluidos en Grupos de Activos para su Disposición Clasificados como Mantenidos para la Venta

26,927 37,869 36,841 20636 16,962 9029

Pasivos incluidos en Grupos de Activos para su Disposición Clasificados como Mantenidos para la Venta

0 0 200 0 0 0

Total Pasivos Corrientes 26,927 37,869 37,041 20636 16,962 9029 Pasivos No Corrientes 0 0 0 0 0 0 Otros Pasivos Financieros 0 0 0 11,000 5,000 6,000 Cuentas por pagar comerciales y otras cuentas por pagar 0 0 0 0 0 0 Cuentas por Pagar Comerciales 0 0 0 0 0 0 Otras Cuentas por Pagar 0 0 0 0 0 5,000 Cuentas por Pagar a Entidades Relacionadas 0 0 0 0 0 0 Ingresos Diferidos 0 0 0 0 0 0 Provisión por Beneficios a los Empleados 0 0 0 0 0 0 Otras provisiones 9,912 10,213 7,665 10,967 11,188 10,593 Pasivos por impuestos diferidos 3,140 4,149 9,601 9,572 0 0 Otros pasivos no financieros 0 0 0 0 0 0

Página | 21

Total Pasivos No Corrientes 13,052 14,362 17,266 31,539 16,188 21,593 Total Pasivos 39,979 52,231 54,307 52,175 33,150 30,622 Patrimonio 0 0 0 0 0 0 Capital Emitido 10,210 10,210 10,210 10,210 10,210 10,210 Primas de Emisión 0 0 0 0 0 0 Acciones de Inversión 1,309 1,309 1,309 1,309 1,309 1,309 Acciones Propias en Cartera 0 0 0 0 0 0 Otras Reservas de Capital 2,042 2,042 2,042 2,042 2,042 2,042 Resultados Acumulados 47,473 76,034 55,843 61,306 20,185 9,045 Otras Reservas de Patrimonio 0 0 0 0 -1 0 Total Patrimonio 61,034 89,595 69,404 74,867 33,745 22,606 TOTAL PASIVO Y PATRIMONIO 101,013 141,826 123,711 127,042 66,895 53,228

FUENTE: Elaboración Propia con Data Base de www.smv.gob.pe ESTADO DE GANANCIAS Y PÉRDIDAS

Estado de Resultados

SOCIEDAD MINERA CORONA S.A.

ESTADOS FINANCIEROS |Todos | Anual al 31 de Diciembre del 2012 ( en miles de DOLARES ) CUENTA NOTA Jun-13 2012 2011 2010 2009 2008 Ingresos de actividades ordinarias 27,269 149,566 144,603 120,527 85,333 93,123

Costo de Ventas -16,583 -64,303 -51,204 -46,195 -42,697 -37,636

Ganancia (Pérdida) Bruta 10,686 85,263 93,399 74,332 51,209 55,487

Gastos de Ventas y Distribución -988 -4,423 -3,852 -4,659 -4,279 -4,809

Gastos de Administración -2,276 -8,083 -8,728 -6,014 -4,395 -5,239

Ganancia (Pérdida) de la baja en Activos Financieros medidos al Costo Amortizado

0 -57 1,664 2 14 110

Otros Ingresos Operativos 226 694 758 742 774 2,015

Otros Gastos Operativos -280 -2,782 -1,015 -467 -4,085 -3,035

Otras ganancias (pérdidas) 0 0 0 0 0 Ganancia (Pérdida) por actividades de operación 7,368 70,612 82,226 63,936 39,238 44,529

Ingresos Financieros 97 962 7,106 103 41 15

Gastos Financieros -569 -2,335 -1,112 -1,310 -1,081 -2,331

Diferencias de Cambio neto -1,819 535 294 207 610 0

Otros ingresos (gastos) de las subsidiarias, negocios conjuntos y asociadas 0 0 0 0 0 0

Página | 22

Ganancias (Pérdidas) que surgen de la Diferencia entre el Valor Libro Anterior y el Valor Justo de Activos Financieros Reclasificados Medidos a Valor Razonable

0 0 0 0 0

0 Diferencia entre el importe en libros de los activos distribuidos y el importe en libros del dividendo a pagar

0 0 0

0 0 Resultado antes de Impuesto a las Ganancias 5,077 69,774 88,514 62,936 38,808 42,213

Gasto por Impuesto a las Ganancias -3,252 -22,063 -27,836 -18,423 -11,226 -3,379

Ganancia (Pérdida) Neta de Operaciones Continuadas 1,825 47,711 60,678 44,513 27,582 -11,658

Ganancia (pérdida) procedente de operaciones discontinuadas, neta del impuesto a las ganancias

0 3,372 2,766 2,213 0 27,176

Ganancia (Pérdida) Neta del Ejercicio 1,825 51,083 63,444 46,726 27,582 27,176

Ganancias (Pérdida) por Acción: 0 0 0 0 Ganancias (pérdida) básica por acción: 0 0 0 0 0

Básica por acción ordinaria en operaciones continuadas 0.051 1.326 1.686 1.237 0.767 0.756

Básica por acción ordinaria en operaciones discontinuadas 0 1.327 1.687 1.237 0.767 0.756

Ganancias (pérdida) básica por acción ordinaria 0.051 2.653 3.373 0.069 0 0.756

Básica por Acción de Inversión en Operaciones Continuadas 0.051 0.094 0.077 0.061 0 0.756

Básica por Acción de Inversión en Operaciones Discontinuadas 0 0.094 0.077 1.306 0.767 0 Ganancias (Pérdida) Básica por Acción Inversión 0.051 0.188 0.154 1.298 0.767 0

Ganancias (pérdida) diluida por acción: 0 0 0 0 0 0 Diluida por acción ordinaria en operaciones continuadas 0.051 1.326 1.686 1.237 0.767 0 Diluida por acción ordinaria en operaciones discontinuadas 0 1.327 1.687 1.237 0.767 0 Ganancias (pérdida) diluida por acción ordinaria 0.051 2.653 3.373 0.069 0 0.756

Diluida por Acción de Inversión en Operaciones Continuadas 0.051 0.094 0.077 0.061 0 0.756

Diluida por Acción de Inversión en Operaciones Discontinuadas 0 0.094 0.077 1.306 0.767 0.756

Ganancias (Pérdida) Diluida por Acción Inversión 0.051 0.188 0.154 1.298 0.767 0.756

FUENTE: Elaboración Propia con Data Base de www.smv.gob.pe ESTADO DE CAMBIOS EN EL PATRIMONIO NETO SOCIEDAD MINERA CORONA S.A.

ESTADOS FINANCIEROS | TODOS | ANUAL AL 31 DE DICIEMBRE DEL 2012 ( EN MILES DE DOLARES )

Cuenta Capital Emitido

Primas de Emisión

Acciones de Inversión

Acciones Propias en

Cartera

Otras Reservas de

Capital

Resultados Acumulados

Coberturas de Flujos de Efectivo

Ganancia (perdida)

actuariales en plan de

beneficios definidos

Cambios en el valor

razonable de pasivos

financieros atribuibles a

Otras Reservas de Patrimonio

Total Patrimonio

Página | 23

cambios en el riesgo de crédito del

pasivo

SALDOS AL 1ERO DE ENERO DE 2011 10,210 1,309 2,042 61,305 74,866

1. Cambios en Políticas Contables

2. Corrección de Errores

3. Saldo Inicial Re expresado 10,210 1,309 2,042 61,305 74,866

4. Cambios en Patrimonio:

5. Resultado Integral:

6. Ganancia (Pérdida) Neta del Ejercicio 63,444 63,444

7. Otro Resultado Integral

8. Resultado Integral Total del Ejercicio 63,444 63,444

9. Dividendos en Efectivo Declarados -68,906 -68,906

10. Emisión (reducción) de patrimonio

11. Reducción o Amortización de Acciones de Inversión

12. Incremento (Disminución) por otras Aportaciones de los Propietarios

13. Disminución (Incremento) por otras Distribuciones a los Propietarios

14. Incremento (Disminución) por cambios en las participaciones de subsidiarias que no impliquen pérdida de control

15. Incremento (Disminución) por transacciones con acciones propias en cartera

16. Incremento (Disminución) por Transferencia y Otros Cambios de patrimonio

Total incremento (disminución) en el patrimonio -5,462 -5,462

SALDOS AL 31 DE DICIEMBRE DE 2011 10,210 1,309 2,042 55,843 69,404

SALDOS AL 1ERO DE ENERO DE 2012 10,210 1,309 2,042 55,843 69,404

1. Cambios en Políticas Contables

2. Corrección de Errores

3. Saldo Inicial Reexpresado 10,210 1,309 2,042 55,843 69,404

4. Cambios en Patrimonio:

5. Resultado Integral:

6. Ganancia (Pérdida) Neta del Ejercicio 51,083 51,083

7. Otro Resultado Integral

Página | 24

8. Resultado Integral Total del Ejercicio 51,083 51,083

9. Dividendos en Efectivo Declarados -30,892 -30,892

10. Emisión (reducción) de patrimonio

11. Reducción o Amortización de Acciones de Inversión

12. Incremento (Disminución) por otras Aportaciones de los Propietarios

13. Disminución (Incremento) por otras Distribuciones a los Propietarios

14. Incremento (Disminución) por cambios en las participaciones de subsidiarias que no impliquen pérdida de control

15. Incremento (Disminución) por transacciones con acciones propias en cartera

16. Incremento (Disminución) por Transferencia y Otros Cambios de patrimonio

Total incremento (disminución) en el patrimonio 20,191 20,191

SALDOS AL 31 DE DICIEMBRE DE 2012 10,210 1,309 2,042 76,034 89,595

FUENTE: Elaboración Propia con Data Base de www.smv.gob.pe ESTADO DE FLUJOS DE EFECTIVO

Estado de Flujo de Efectivo

SOCIEDAD MINERA CORONA S.A.

ESTADOS FINANCIEROS |Todos | Anual al 31 de Diciembre del 2012 ( en miles de DOLARES ) CUENTA NOTA Jun-13 2012 2011 2010 2009 2008 Flujos de efectivo de actividad de operación 0 0 0 0 Ganancia (Pérdida) Neta del Ejercicio 10,989 51,083 63,444 46,726 105,572 104,952

Ajustes para Conciliar con la Ganancia (Pérdida) Neta del Ejercicio con el Efectivo proveniente de las Actividades de Operación por:

0 0 0 0

Gasto por Intereses 0 0 0 0 Ingreso por Intereses 0 0 0 0 Ingreso por Dividendos 0 0 0 0 Pérdida (Ganancia) por Diferencias de Cambio no realizadas 0 0 0 0 Gasto por Impuestos a las Ganancias 7,567 16,252 26,377 18,874 Ajustes No Monetarios: 0 0 0 0 Pérdidas por Deterioro de Valor (Reversiones de Pérdidas por Deterioro de Valor) reconocidas en el Resultado del Ejercicio

0 154 83 825

Depreciación, Amortización y Agotamiento 7,730 10,813 10,641 8,212

Página | 25

Pérdidas (Ganancias) por Valor Razonable 486 984 -6,859 0 Pérdida (Ganancias) por la Disposición de Activos no Corrientes Mantenidas para la Venta

0 0 0 0

Diferencia entre el importe en libros de los activos distribuidos y el importe en libros del dividendo a pagar

0 0 0 0

Pérdida (ganancia) en venta de propiedades de inversión 0 0 0 0 Pérdida (Ganancia) en Venta de Propiedades, Planta y Equipo 0 0 0 0 Pérdida (Ganancia) en Venta de Activos Intangibles 0 0 0 0 Otros ajustes para conciliar la ganancia (pérdida) del ejercicio -76 437 -1,171 -434 CARGOS Y ABONOS POR CAMBIOS NETOS EN LOS ACTIVOS Y PASIVOS 0 0 0 0 (Aumento) disminución de cuentas por cobrar comerciales y otras cuentas por cobrar

-2,336 -831 3,579 -8,162

(Aumento) Disminución en Inventarios -81 1,458 -3,842 1,514 (Aumento) Disminución en Activos Biológicos 0 0 0 (Aumento) Disminución de otros activos no financieros -381 48 78 157 Aumento (disminución) de cuentas por pagar comerciales y otras cuentas por pagar

-2,874 5,074 769 -893

Aumento (Disminución) de Provisión por Beneficios a los Empleados -5,698 1,195 3,085 1,495

Aumento (Disminución) de Otras Provisiones 358 -36,403 -30,086 -13,503

Total de ajustes por conciliación de ganancias (pérdidas) 4,695 -819 2,654 54,827 Flujos de efectivo y equivalente al efectivo procedente de (utilizados en) operaciones

15,684 50,264 66,098

Intereses recibidos (no incluidos en la Actividad de Inversión) 0 0 0 Intereses pagados (no incluidos en la Actividad de Financiación) 0 0 0 Dividendos Recibidos (no incluidos en la Actividad de Inversión) 0 0 0 Dividendos pagados (no incluidos en la Actividad de Financiación) 0 0 0 Impuestos a las ganancias pagados (reembolsados) -12,132 0 0 Flujos de Efectivo y Equivalente al Efectivo Procedente de (Utilizados en) Actividades de Operación

3,552 50,264 66,098 54,827 30,986

Flujos de efectivo de actividad de inversión 0 0 0 Clases de cobros en efectivo por actividades de inversión 0 0 0 Reembolso de Adelantos de Prestamos y Préstamos Concedidos a Terceros 0 0 0 Pérdida de control de subsidiarias u otros negocios 0 0 0 Reembolsos recibidos de préstamos a entidades relacionadas 0 699 0 Venta de Instrumentos Financieros de Patrimonio o Deuda de Otras Entidades 0 0 0 Contratos Derivados (futuro, a término, opciones) 0 0 0

Página | 26

Venta de Participaciones en Negocios Conjuntos, Neto del Efectivo Desapropiado

0 46,778 2,850

Venta de Propiedades, Planta y Equipo 0 139 968 742 47 Venta de Activos Intangibles 0 0 0 Venta de Otros Activos de largo plazo 0 0 0 Subvenciones del gobierno 0 0 0 Intereses Recibidos 0 0 0 Dividendos Recibidos 0 0 0 Clases de pagos en efectivo por actividades de inversión 0 0 0 Anticipos y Préstamos Concedidos a Terceros 0 0 0 Obtener el control de subsidiarias u otros negocios 0 0 0 Préstamos concedidos a entidades relacionadas 0 0 -562 -654 Compra de Instrumentos Financieros de Patrimonio o Deuda de Otras Entidades 0 0 0 Contratos Derivados (futuro, a término, opciones) 0 0 0 Compra de Subsidiarias, Neto del Efectivo Adquirido 0 0 0 Compra de Participaciones en Negocios Conjuntos, Neto del Efectivo Adquirido 0 0 0 Compra de Propiedades, Planta y Equipo -7,798 -8,144 -3,610 -3,579 (2,748) Compra de Activos Intangibles -1,448 -1,667 -40 -81 (393) Compra de Otros Activos de largo plazo 0 0 0 Impuestos a las ganancias (pagados) reembolsados 0 0 0 Otros cobros (pagos) de efectivo relativos a la actividad de inversión 0 0 0 (3,395) Flujos de Efectivo y Equivalente al Efectivo Procedente de (Utilizados en) Actividades de Inversión

-9,246 37,805 -394 -3,411 (6,489)

Flujos de efectivo de actividad de financiación 0 0 0 Clases de cobros en efectivo por actividades de financiación: 0 0 0 Obtención de Préstamos 0 11,000 11,000 6,000 5,000 Préstamos de entidades relacionadas 0 0 0 Cambios en las participaciones en la propiedad de subsidiarias que no resultan en pérdida de control

0 0 0

Emisión de Acciones 0 0 0 Emisión de Otros Instrumentos de Patrimonio 0 0 0 Subvenciones del gobierno 0 0 0 Clases de pagos en efectivo por actividades de financiación: 0 0 0 Amortización o pago de Préstamos 0 -11,000 -11,000 -6,000 (5,000) Pasivos por Arrendamiento Financiero 0 0 0 Préstamos de entidades relacionadas 0 0 0

Página | 27

Cambios en las participaciones en la propiedad de subsidiarias que no resultan en pérdida de control

0 0 0

Recompra o Rescate de Acciones de la Entidad (Acciones en Cartera) 0 0 0 Adquisición de Otras Participaciones en el Patrimonio 0 0 0 Intereses pagados -362 0 0 Dividendos pagados -38,825 -30,933 -68,614 -43,041 (16,338) Impuestos a las ganancias (pagados) reembolsados 0 0 0 Otros cobros (pagos) de efectivo relativos a la actividad de financiación 0 0 0 Flujos de Efectivo y Equivalente al Efectivo Procedente de (Utilizados en) Actividades de Financiación

-39,187 -30,933 -68,614 -43,040 (16,340)

Aumento (Disminución) Neto de Efectivo y Equivalente al Efectivo, antes de las Variaciones en las Tasas de Cambio

-44,881 57,136 -2,910 8,376 8,157

Efectos de las Variaciones en las Tasas de Cambio sobre el Efectivo y Equivalentes al Efectivo

-1,352 0 0 0 0

Aumento (Disminución) Neto de Efectivo y Equivalente al Efectivo -46,233 57,136 -2,910 8,376 8,157 Efectivo y Equivalente al Efectivo al Inicio del Ejercicio 72,071 14,935 17,845 9,469 1,313 Efectivo y Equivalente al Efectivo al Finalizar el Ejercicio 25,838 72,071 14,935 17,845 9,470

FUENTE: Elaboración Propia con Data Base de www.smv.gob.pe

Página | 28

CAPITULO VII ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS

Para realizar el análisis de los EEFF se tomo en cuenta la información reportada en la Superintendencia del Mercado de Valores:

A. Horizontal, EEFF, Ratios y Proyecciones.xlsx

A. Vertical.xlsx

De los archivos adjuntos se tienen los siguientes ratios: CÁLCULO E INTERPRETACION DE RATIOS SOC. MINERA CORONA S.A. 2008-2012

ANALISIS ECONOMICO

FORMULA

RATIO PERIODOS

2012 2011 2010 2009 2008

BAIT/AT

Rentabilidad Económica 0.4920 0.7155 0.4954 0.5801 0.7931 BAIT/V

Rentabilidad Comercial 0.4665 0.6121 0.5222 0.4548 0.4533 V/AT

Rentabilidad de activos 1.0546 1.1689 0.9487 1.2756 1.7495 V/AF

Rotación de activo fijo 3.2328 3.1307 1.4321 2.1814 2.5478 V/AC

Rotación de activo cte. 1.5475 1.8653 2.8106 3.0721 5.5836 Interpretación: Para el año 2010: Rentabilidad Económica

El nivel de RE para el año 2010 es del 0.4954, este indicador muestra que la empresa tuvo un importante nivel de rentabilidad antes de interés e impuestos.

Rentabilidad Comercial La RC para este periodo fue de 0.5222, el cual supone que los beneficios antes de intereses e impuestos representa más de la mitad del total de ventas, este indicador muestra el importante desempeño de la empresa.

Rentabilidad de activos La RA para este periodo fue de 0.9487, el cual implica que el nivel de ingresos casi llega a alcanzar el valor económico del AT que posee la empresa, esto muestra que se tiene un importante nivel de ventas con activos relativamente escasos.

Rotación de activo fijo La RAF para este periodo fue de 1.4321, indica que las ventas superan en 1.43 veces aproximadamente los niveles de activos fijos, entonces este indicador muestra que la empresa tiene un importante grado de apalancamiento.

Rotación de activo cte. La RAC para este periodo fue de 2.8106, indica que las ventas son mayores al AC en 2.8 veces aproximadamente.

Para el año 2011: Rentabilidad Económica

El nivel de RE para el año 2011 es del 0.7155, este indicador muestra que la empresa tuvo un importante nivel de rentabilidad antes de interés e impuestos.

Rentabilidad Comercial La RC para este periodo fue de 0.6121, el cual supone que los beneficios antes de intereses e impuestos representa más de la mitad del total de ventas, este indicador muestra el importante desempeño de la empresa.

Rentabilidad de activos La RA para este periodo fue de 1.1689, el cual implica que el nivel de ingresos casi llega a alcanzar el valor económico del AT que posee la empresa, esto muestra que se tiene un importante nivel de ventas con activos relativamente escasos.

Página | 29

Rotación de activo fijo La RAF para este periodo fue de 3.1307, indica que las ventas superan en 3.13 veces aproximadamente los niveles de activos fijos, entonces este indicador muestra que la empresa tiene un importante grado de apalancamiento.

Rotación de activo cte. La RAC para este periodo fue de 1.8653, indica que las ventas son mayores al AC en 1.9 veces aproximadamente.

Para el año 2012: Rentabilidad Económica

El nivel de RE para el año 2012 es del 0.492, este indicador muestra que la empresa tuvo un importante nivel de rentabilidad antes de interés e impuestos.

Rentabilidad Comercial La RC para este periodo fue de 0.4665, el cual supone que los beneficios antes de intereses e impuestos representa más de la mitad del total de ventas, este indicador muestra el importante desempeño de la empresa.

Rentabilidad de activos La RA para este periodo fue de 1.0546, el cual implica que el nivel de ingresos casi llega a alcanzar el valor económico del AT que posee la empresa, esto muestra que se tiene un importante nivel de ventas con activos relativamente escasos.

Rotación de activo fijo La RAF para este periodo fue de 3.2328, indica que las ventas superan en 3.23 veces aproximadamente los niveles de activos fijos, entonces este indicador muestra que la empresa tiene un importante grado de apalancamiento.

Rotación de activo cte. La RAC para este periodo fue de 1.5475, indica que las ventas son mayores al AC en 1.55 veces aproximadamente.

ANALISIS FINANCIERO

FORMULA

RATIO PERIODOS

2012 2011 2010 2009 2008

BDT/RP

Rentabilidad Financiera

0.5702 0.9141 0.6241 0.8174 1.2022

LIQUIDEZ Y SOLVENCIA

AC/PC

Ratio circulante 2.5523 2.0929 2.0781 1.6376 1.8472

(AC-Stock)/PC

Prueba acida 2.3305 1.9263 2.0793 1.1915 0.7137

Efectivo/PC

Ratio tesorería 1.9032 0.4032 0.8648 0.5583 0.1454

AT/RA

Ratio de Solvencia 2.7154 2.2780 2.4349 2.0179 1.7382

ESTRUCTURA DEL PASIVO

RA/RP

Ratio de endeudamiento

0.5830 0.7825 0.6969 0.9824 1.3546

DCP/D

% deuda a Corto Plazo 0.7250 0.6821 0.3955 0.5117 0.2949

COBERTURA

BAIT/I

Ratio cobertura (i) 3.1625 3.1798 3.4162 3.4570 12.4927

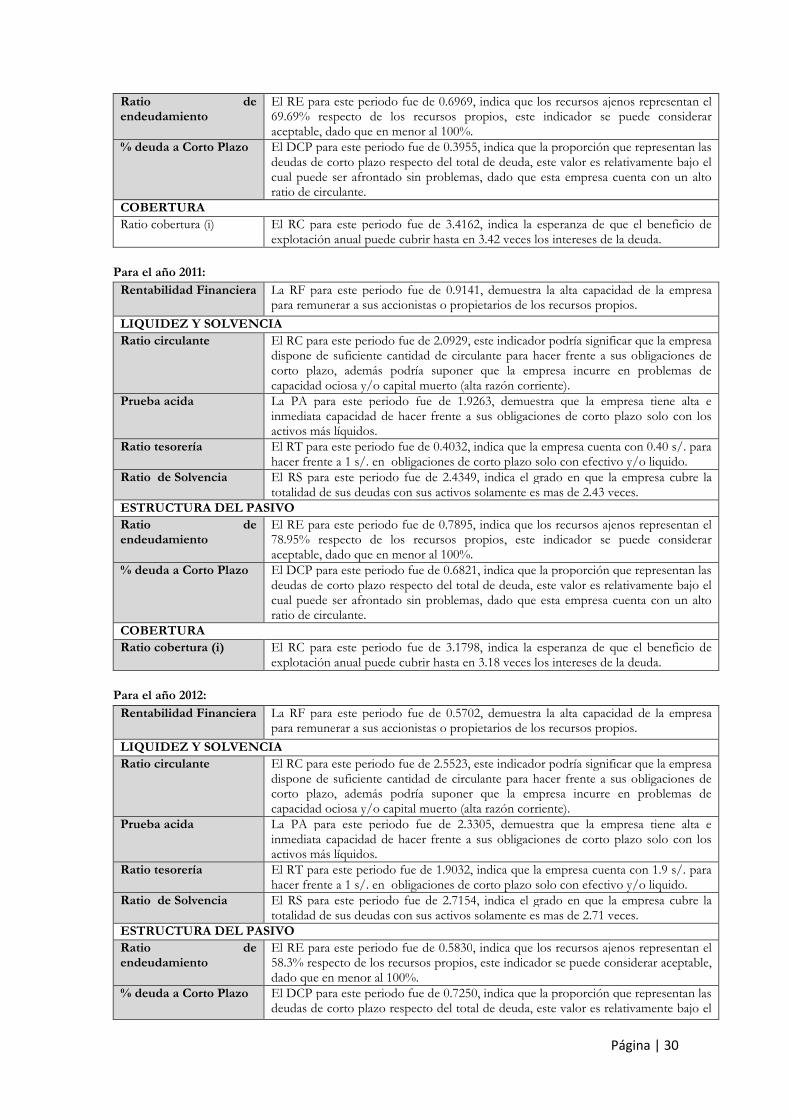

Interpretación: Para el año 2010: Rentabilidad Financiera La RF para este periodo fue de 0.6241, demuestra la alta capacidad de la empresa

para remunerar a sus accionistas o propietarios de los recursos propios.

LIQUIDEZ Y SOLVENCIA Ratio circulante El RC para este periodo fue de 2.0781, este indicador podría significar que la empresa

dispone de suficiente cantidad de circulante para hacer frente a sus obligaciones de corto plazo, además podría suponer que la empresa incurre en problemas de capacidad ociosa y/o capital muerto (alta razón corriente).

Prueba acida La PA para este periodo fue de 2.0793, demuestra que la empresa tiene alta e inmediata capacidad de hacer frente a sus obligaciones de corto plazo solo con los activos más líquidos.

Ratio tesorería El RT para este periodo fue de 0.8648, indica que la empresa cuenta con 0.86 s/. para hacer frente a 1 s/. en obligaciones de corto plazo solo con efectivo y/o liquido.

Ratio de Solvencia El RS para este periodo fue de 2.4349, indica el grado en que la empresa cubre la totalidad de sus deudas con sus activos solamente es mas de 2.43 veces.

ESTRUCTURA DEL PASIVO

Página | 30

Ratio de endeudamiento

El RE para este periodo fue de 0.6969, indica que los recursos ajenos representan el 69.69% respecto de los recursos propios, este indicador se puede considerar aceptable, dado que en menor al 100%.

% deuda a Corto Plazo El DCP para este periodo fue de 0.3955, indica que la proporción que representan las deudas de corto plazo respecto del total de deuda, este valor es relativamente bajo el cual puede ser afrontado sin problemas, dado que esta empresa cuenta con un alto ratio de circulante.

COBERTURA Ratio cobertura (i) El RC para este periodo fue de 3.4162, indica la esperanza de que el beneficio de

explotación anual puede cubrir hasta en 3.42 veces los intereses de la deuda. Para el año 2011: Rentabilidad Financiera La RF para este periodo fue de 0.9141, demuestra la alta capacidad de la empresa

para remunerar a sus accionistas o propietarios de los recursos propios.

LIQUIDEZ Y SOLVENCIA Ratio circulante El RC para este periodo fue de 2.0929, este indicador podría significar que la empresa

dispone de suficiente cantidad de circulante para hacer frente a sus obligaciones de corto plazo, además podría suponer que la empresa incurre en problemas de capacidad ociosa y/o capital muerto (alta razón corriente).

Prueba acida La PA para este periodo fue de 1.9263, demuestra que la empresa tiene alta e inmediata capacidad de hacer frente a sus obligaciones de corto plazo solo con los activos más líquidos.

Ratio tesorería El RT para este periodo fue de 0.4032, indica que la empresa cuenta con 0.40 s/. para hacer frente a 1 s/. en obligaciones de corto plazo solo con efectivo y/o liquido.

Ratio de Solvencia El RS para este periodo fue de 2.4349, indica el grado en que la empresa cubre la totalidad de sus deudas con sus activos solamente es mas de 2.43 veces.

ESTRUCTURA DEL PASIVO Ratio de endeudamiento

El RE para este periodo fue de 0.7895, indica que los recursos ajenos representan el 78.95% respecto de los recursos propios, este indicador se puede considerar aceptable, dado que en menor al 100%.

% deuda a Corto Plazo El DCP para este periodo fue de 0.6821, indica que la proporción que representan las deudas de corto plazo respecto del total de deuda, este valor es relativamente bajo el cual puede ser afrontado sin problemas, dado que esta empresa cuenta con un alto ratio de circulante.

COBERTURA Ratio cobertura (i) El RC para este periodo fue de 3.1798, indica la esperanza de que el beneficio de

explotación anual puede cubrir hasta en 3.18 veces los intereses de la deuda. Para el año 2012: Rentabilidad Financiera La RF para este periodo fue de 0.5702, demuestra la alta capacidad de la empresa

para remunerar a sus accionistas o propietarios de los recursos propios.

LIQUIDEZ Y SOLVENCIA Ratio circulante El RC para este periodo fue de 2.5523, este indicador podría significar que la empresa

dispone de suficiente cantidad de circulante para hacer frente a sus obligaciones de corto plazo, además podría suponer que la empresa incurre en problemas de capacidad ociosa y/o capital muerto (alta razón corriente).

Prueba acida La PA para este periodo fue de 2.3305, demuestra que la empresa tiene alta e inmediata capacidad de hacer frente a sus obligaciones de corto plazo solo con los activos más líquidos.

Ratio tesorería El RT para este periodo fue de 1.9032, indica que la empresa cuenta con 1.9 s/. para hacer frente a 1 s/. en obligaciones de corto plazo solo con efectivo y/o liquido.

Ratio de Solvencia El RS para este periodo fue de 2.7154, indica el grado en que la empresa cubre la totalidad de sus deudas con sus activos solamente es mas de 2.71 veces.

ESTRUCTURA DEL PASIVO Ratio de endeudamiento

El RE para este periodo fue de 0.5830, indica que los recursos ajenos representan el 58.3% respecto de los recursos propios, este indicador se puede considerar aceptable, dado que en menor al 100%.

% deuda a Corto Plazo El DCP para este periodo fue de 0.7250, indica que la proporción que representan las deudas de corto plazo respecto del total de deuda, este valor es relativamente bajo el

Página | 31

cual puede ser afrontado sin problemas, dado que esta empresa cuenta con un alto ratio de circulante.

COBERTURA Ratio cobertura (i) El RC para este periodo fue de 3.1625, indica la esperanza de que el beneficio de

explotación anual puede cubrir hasta en 3.16 veces los intereses de la deuda.

ANALISIS E INTERPRETACION DE LAS RAZONES FINANCIERAS

FORMULA

RATIO PERIODOS

2012 2011 2010 2009 2008

A) RAZONES DE LIQUIDEZ

AC/PC

Razón corriente 2.5523 2.0929 2.0781 1.6376 1.8472

(AC-Inv-GPA)/PC

Razón Acida 2.3305 1.9263 2.0793 1.1915 0.7137

AC-PC

Capital de Trabajo 58784.00 40482.00 22247.00 10815.00 7649.00

((EIE+EFE)/2)*365/CV

Rotacion de Existencias 52.26 57.68 54.27 76.09 ______

CPV/DC

Relac : clientes y proveed 1.94 3.14 5.45 2.39 1.17

B) RAZONES DE ACTIVIDAD

IOC/PCC

Rotación de Ctas x Cob. 0.4550 2.2888 3.2577 3.0015 ______

CV/IPM

Rotacion de Mercaderia 1.7460 -4.4675 -4.3866 1.1993 ______

IO/AT

Rotación de activos 0.4979 0.6647 0.5033 0.5866 0.8366

C) RAZONES DE ENDEUDAMIENTO

PT/AT

Razón de deuda 0.3683 0.4390 0.4107 0.4956 0.5753

(TP/AT)*100

Razón de patrimonio a activo 63.17 56.10 58.93 50.44 42.47

(PC/PT)*100

Razón de composición de la deuda

72.50 68.21 39.55 51.17 29.49

UO/I

Razón de cobertura de Intereses

3.2005 2.9539 3.4704 3.4953 13.1782

D) RAZONES DE RENTABILIDAD

(UN/V)*100

Rentabilidad sobre Ingresos 34.15 43.87 38.77 32.32 29.18

(UN/AT)*100

Rentabilidad sobre Activos 36.02 51.28 36.78 41.23 51.06

(UN/PT)*100

Rentabilidad sobre Patrimonio 57.02 91.41 62.41 81.74 120.22

E) RAZONES DE VALOR DE MERCADO DE LA EMPRESA

UN/N° Acciones

Utilidad por acción 1.6018 1.9894 1.4652 0.8649 0.8522

DD/N° Acciones

Dividendos por acción

(UPA/VMA)*100

Rentab. de la acción

(UAII-T)/AT

ROA 0.3364 0.4905 0.3504 0.4123 0.7296

(UAII-T-I)/KP

ROE 0.5325 0.8743 0.5946 0.8174 1.7179

F) ANALISIS DE LA SITUACION PATRIMONIAL

TP/PN

Índice de Endeudamiento 0.5830 0.7825 0.6969 0.9824 1.3546

PN/TP

Índice de Solvencia 1.7154 1.2780 1.4349 1.0179 0.7382 ANC/TA

Índice de Inmovilización 0.3185 0.3734 0.6625 0.5848 0.6867

(TA/TP)*100

Índice de Solidez 271.54 227.80 243.49 201.79 173.82 Interpretación: Para el año 2010: A) RAZONES DE LIQUIDEZ

Página | 32

Razón corriente La empresa posee 2.0781 s/. por cada sol de deuda a cubrir en un periodo menor a un año, este indicador es deseable para la empresa.

Razón Acida La empresa posee una disponibilidad de activos líquidos de 2.0793 s/. por cada sol de deuda y hacer frente a sus pasivos mas exigibles.

Capital de Trabajo Para este periodo la empresa cuenta con s/. 22247.00, el cual le permite pagar sus gastos operativos anuales, una vez deducidas sus obligaciones a Corto Plazo.

Rotación de Existencias Se aprecia que la frecuencia media es de 54.27 días en que las existencias se transforman durante el año en otros activos mas líquidos.

Relac : clientes y proveed

Las sumas a cobrar por las ventas efectuadas es 5.45 veces a la que se adeuda a los proveedores, este índice supone que se incurre en excesivas ventas a crédito.

B) RAZONES DE ACTIVIDAD

Rotación de Ctas x Cob. 3.2577 veces al año que la empresa convierte sus cuentas por cobrar en efectivo.

Rotación de Mercadería Significa que las existencias de esta empresa rotan 4.3866 al año, este indicador es conveniente porque son convertibles en efectivo rápidamente.

Rotación de activos Los ingresos operacionales cubren en 0.5033 veces a los activos totales de la empresa Corona S.A.

C) RAZONES DE ENDEUDAMIENTO

Razón de deuda En este periodo la empresa presenta una razón de deuda de 41.07% lo que indica que del total de activos el 41.07% fue financiado externamente, el cual es moderado.

Razón de patrimonio a activo

Para este periodo el 58.93% de la financiación de los activos son con recursos propios

Razón de composición de la deuda

Para este año el 39.55% de la deuda requiere ser cubierta en un periodo menor de un año.

Razón de cobertura de Intereses

Indica que la empresa genero utilidades operativas que le permitieron cubrir 3.4704 veces sus cargos por intereses.

D) RAZONES DE RENTABILIDAD

Rentabilidad sobre Ingresos

Significa que por cada sol de ingresos a la empresa que quedan en este periodo 0.38 céntimos, este indicador es alto, lo que supone un buen nivel de retorno sobre el K.

Rentabilidad sobre Activos

Corona S.A. obtuvo para este periodo una rentabilidad económica de 36.78% después de impuestos, se puede afirmar que este nivel es bastante eficiente.

Rentabilidad sobre Patrimonio

Significa que para este periodo la empresa logro una rentabilidad después de impuestos sobre su patrimonio del 62.41%.

E) RAZONES DE VALOR DE MERCADO DE LA EMPRESA

Utilidad por acción En este periodo cada acción proporciona una utilidad de 1.4652 sol.

Dividendos por acción

Rentab. de la acción

ROA Muestra que el 35.04% son UAI respecto del total activo.

ROE Muestra que el 59.46% del patrimonio total (capital propio) le corresponde a la Utilidad Neta.

F) ANALISIS DE LA SITUACION PATRIMONIAL

Índice de Endeudamiento

El 69.69% del total patrimonio es participación de terceros en la financiación de la inversión total de la empresa.

Índice de Solvencia Los capitales propios son 1.4349 veces superior a las participaciones de terceros en la financiación de la inversión de la empresa.

Índice de Inmovilización

Los activos no corrientes (inmovilizados) representan el 66.25% del activo total, lo que indica que la empresa cuenta con considerable nivel de activos fijos.

Índice de Solidez Para este periodo la empresa cuenta con s/. 243.49 por cada s/. 100.00 de obligaciones con terceros.

Para el año 2011: A) RAZONES DE LIQUIDEZ

Razón corriente La empresa posee 2.0781 s/. por cada sol de deuda a cubrir en un periodo menor a un año, este indicador es deseable para la empresa.

Razón Acida La empresa posee una disponibilidad de activos líquidos de 2.0793 s/. por cada sol de deuda y hacer frente a sus pasivos mas exigibles.

Capital de Trabajo Para este periodo la empresa cuenta con s/. 22247.00, el cual le permite pagar sus gastos operativos anuales, una vez deducidas sus obligaciones a Corto Plazo.

Página | 33

Rotación de Existencias Se aprecia que la frecuencia media es de 54.27 días en que las existencias se transforman durante el año en otros activos más líquidos.

Relac : clientes y proveed

Las sumas a cobrar por las ventas efectuadas es 5.45 veces a la que se adeuda a los proveedores, este índice supone que se incurre en excesivas ventas a crédito.

B) RAZONES DE ACTIVIDAD

Rotación de Ctas x Cob. 3.2577 veces al año que la empresa convierte sus cuentas por cobrar en efectivo.

Rotación de Mercadería Significa que las existencias de esta empresa rotan 4.3866 al año, este indicador es conveniente porque son convertibles en efectivo rápidamente.

Rotación de activos Los ingresos operacionales cubren en 0.5033 veces a los activos totales de la empresa Corona S.A.

C) RAZONES DE ENDEUDAMIENTO

Razón de deuda En este periodo la empresa presenta una razón de deuda de 41.07% lo que indica que del total de activos el 41.07% fue financiado externamente, el cual es moderado.

Razón de patrimonio a activo

Para este periodo el 58.93% de la financiación de los activos son con recursos propios

Razón de composición de la deuda

Para este año el 39.55% de la deuda requiere ser cubierta en un periodo menor de un año.

Razón de cobertura de Intereses

Indica que la empresa genero utilidades operativas que le permitieron cubrir 3.4704 veces sus cargos por intereses.

D) RAZONES DE RENTABILIDAD

Rentabilidad sobre Ingresos

Significa que por cada sol de ingresos a la empresa que quedan en este periodo 0.38 céntimos, este indicador es alto, lo que supone un buen nivel de retorno sobre el K.

Rentabilidad sobre Activos

Corona S.A. obtuvo para este periodo una rentabilidad económica de 36.78% después de impuestos, se puede afirmar que este nivel es bastante eficiente.

Rentabilidad sobre Patrimonio

Significa que para este periodo la empresa logro una rentabilidad después de impuestos sobre su patrimonio del 62.41%.

E) RAZONES DE VALOR DE MERCADO DE LA EMPRESA

Utilidad por acción En este periodo cada acción proporciona una utilidad de 1.4652 sol.

Dividendos por acción

Rentab. de la acción

ROA Muestra que el 35.04% son UAI respecto del total activo.

ROE Muestra que el 59.46% del patrimonio total (capital propio) le corresponde a la Utilidad Neta.

F) ANALISIS DE LA SITUACION PATRIMONIAL

Índice de Endeudamiento

El 69.69% del total patrimonio es participación de terceros en la financiación de la inversión total de la empresa.

Índice de Solvencia Los capitales propios son 1.4349 veces superior a las participaciones de terceros en la financiación de la inversión de la empresa.

Índice de Inmovilización

Los activos no corrientes (inmovilizados) representan el 66.25% del activo total, lo que indica que la empresa cuenta con considerable nivel de activos fijos.

Índice de Solidez Para este periodo la empresa cuenta con s/. 243.49 por cada s/. 100.00 de obligaciones con terceros.

Para el año 2012: A) RAZONES DE LIQUIDEZ

Razón corriente La empresa posee 2.0781 s/. por cada sol de deuda a cubrir en un periodo menor a un año, este indicador es deseable para la empresa.

Razón Acida La empresa posee una disponibilidad de activos líquidos de 2.0793 s/. por cada sol de deuda y hacer frente a sus pasivos mas exigibles.

Capital de Trabajo Para este periodo la empresa cuenta con s/. 22247.00, el cual le permite pagar sus gastos operativos anuales, una vez deducidas sus obligaciones a Corto Plazo.

Rotación de Existencias Se aprecia que la frecuencia media es de 54.27 días en que las existencias se transforman durante el año en otros activos más líquidos.

Relac : clientes y proveed

Las sumas a cobrar por las ventas efectuadas es 5.45 veces a la que se adeuda a los proveedores, este índice supone que se incurre en excesivas ventas a crédito.

B) RAZONES DE ACTIVIDAD

Página | 34

Rotación de Ctas x Cob. 3.2577 veces al año que la empresa convierte sus cuentas por cobrar en efectivo.

Rotación de Mercadería Significa que las existencias de esta empresa rotan 4.3866 al año, este indicador es conveniente porque son convertibles en efectivo rápidamente.

Rotación de activos Los ingresos operacionales cubren en 0.5033 veces a los activos totales de la empresa Corona S.A.

C) RAZONES DE ENDEUDAMIENTO

Razón de deuda En este periodo la empresa presenta una razón de deuda de 41.07% lo que indica que del total de activos el 41.07% fue financiado externamente, el cual es moderado.

Razón de patrimonio a activo

Para este periodo el 58.93% de la financiación de los activos son con recursos propios

Razón de composición de la deuda

Para este año el 39.55% de la deuda requiere ser cubierta en un periodo menor de un año.

Razón de cobertura de Intereses

Indica que la empresa genero utilidades operativas que le permitieron cubrir 3.4704 veces sus cargos por intereses.

D) RAZONES DE RENTABILIDAD

Rentabilidad sobre Ingresos

Significa que por cada sol de ingresos a la empresa que quedan en este periodo 0.38 céntimos, este indicador es alto, lo que supone un buen nivel de retorno sobre el K.

Rentabilidad sobre Activos

Corona S.A. obtuvo para este periodo una rentabilidad económica de 36.78% después de impuestos, se puede afirmar que este nivel es bastante eficiente.

Rentabilidad sobre Patrimonio

Significa que para este periodo la empresa logro una rentabilidad después de impuestos sobre su patrimonio del 62.41%.

E) RAZONES DE VALOR DE MERCADO DE LA EMPRESA

Utilidad por acción En este periodo cada acción proporciona una utilidad de 1.4652 sol.

Dividendos por acción

Rentab. de la acción

ROA Muestra que el 35.04% son UAI respecto del total activo.

ROE Muestra que el 59.46% del patrimonio total (capital propio) le corresponde a la Utilidad Neta.

F) ANALISIS DE LA SITUACION PATRIMONIAL

Índice de Endeudamiento

El 69.69% del total patrimonio es participación de terceros en la financiación de la inversión total de la empresa.

Índice de Solvencia Los capitales propios son 1.4349 veces superior a las participaciones de terceros en la financiación de la inversión de la empresa.

Índice de Inmovilización

Los activos no corrientes (inmovilizados) representan el 66.25% del activo total, lo que indica que la empresa cuenta con considerable nivel de activos fijos.

Índice de Solidez Para este periodo la empresa cuenta con s/. 243.49 por cada s/. 100.00 de obligaciones con terceros.

INDICADORES FINANCIEROS Y EL VALOR AGREGADO ECONOMICO

FORMULA

RATIO PERIODOS

2012 2011 2010 2009 2008

Kd(TA/TP)(1-T)+Kc(PT/TA)

Costo Promedio Ponderado del Capital

0.0822 0.0846 0.0834 0.0877 0.0934

(ROI-Kc)*Capital EVA 3797.80 6079.95 3832.79 4697.96 6871.94

UAII/AT ROI 0.4920 0.7155 0.4954 0.5801 0.7931

Interpretación:

Comparación Resultados Periodo ROI>CPPC

2010 0.4954>0.0834 La empresa Genera Valor 2011 0.7155>0.0846 La empresa Genera Valor 2012 0.4920>0.0822 La empresa Genera Valor

Página | 35

PROBLEMAS DE IDENTIFICAR Y CUANTIFICAR LAS OPCIONES ABIERTAS EN LA GESTION FINANCIERAY REGLAS GENERALES RELATIVAS AL CRECIMINETO DE LA EMPRESA

FORMULA RATIO PERIODOS

2012 2011 2010 2009 2008

(M(1-D)*E)/(1/R-M(1-D)*E)

Capacidad de Crecimiento

10.8215 -2.1077 1.6451 -1.9150 -2.0812

(IT-GF)*0.3 Capacidad de Endeudamiento

44169.30 43047.30 35765.10 25275.60 27237.60

Interpretación: Para el año 2010:

Capacidad de Crecimiento

Para este periodo la capacidad de crecimiento, aplicando el modelo Higgins sería de 1.65%.

Capacidad de Endeudamiento

La capacidad máxima que tiene la empresa de endeudarse sin correr riesgos de caer en la morosidad asciende a 35765.10 para este periodo, esta cantidad considerable respecto del activo total.

Para el año 2011:

Capacidad de Crecimiento

Para este periodo la capacidad de crecimiento (decrecimiento), aplicando el modelo Higgins es de -2.11%.

Capacidad de Endeudamiento

La capacidad máxima que tiene la empresa de endeudarse sin correr riesgos de caer en la morosidad asciende a 43047.30 para este periodo, esta cantidad considerable respecto del activo total.

Para el año 2012:

Capacidad de Crecimiento

Para este periodo la capacidad de crecimiento, aplicando el modelo Higgins sería de 10.82%.

Capacidad de Endeudamiento

La capacidad máxima que tiene la empresa de endeudarse sin correr riesgos de caer en la morosidad asciende a 44169.30 para este periodo, esta cantidad considerable respecto del activo total.

COMPARACION CON EL ENTORNO EXTERNO DE LA INFORMACION FINANCIERA DE LA SOCIEDAD MINERA CORONA S.A. SOCIEDAD MINERA CORONA S.A. Exploración y explotación de derechos mineros propios para producir concentrados de cobre, plata, plomo y zinc y actividades relacionadas con la generación de energía eléctrica.

Indices financieros 2009 2010 2011 2012

Liquidez 1.6376 2.0781 2.0929 2.5523

Rotación de Activos 1.2756 0.9487 1.1689 1.0546

Solvencia 2.0179 2.4349 2.2780 2.7154

Deuda / Patrimonio 0.9824 0.6969 0.7825 0.5830

Rentabilidad de Patrimonio % 81.74 62.41 91.41 57.02

Página | 36