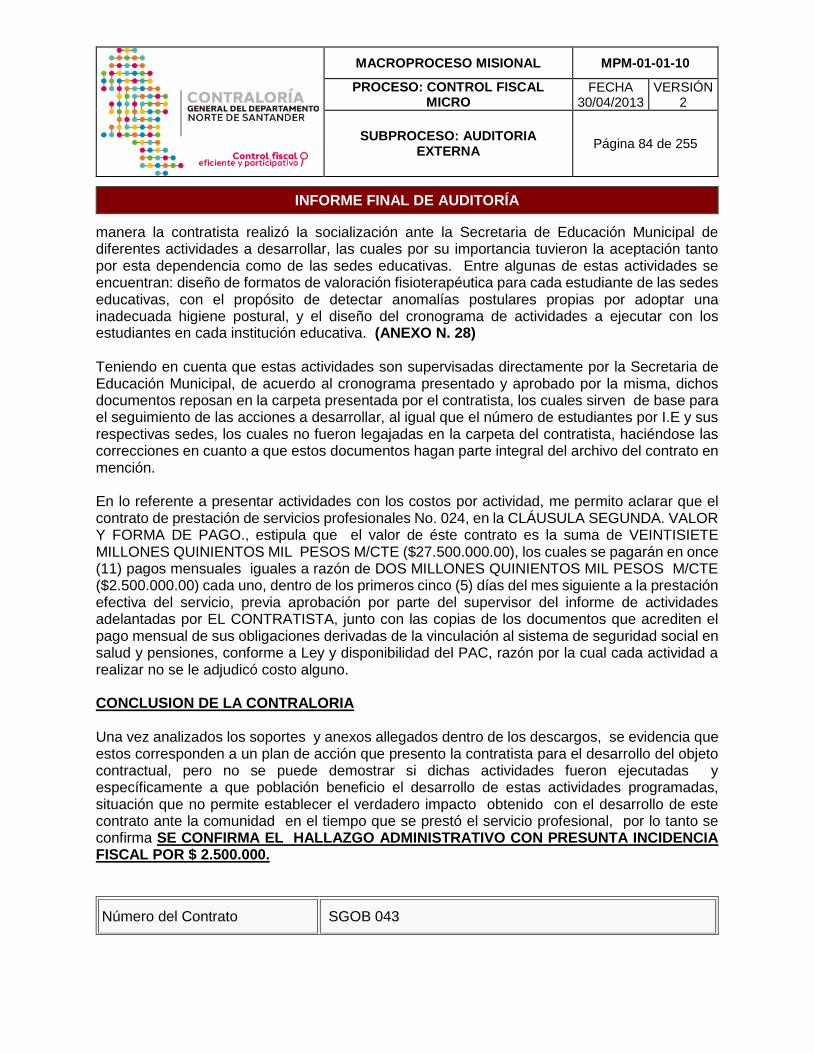

INFORME FINAL DE AUDITORÍA - contraloriands.gov.co FINAL... · Página 1 de 255 INFORME FINAL DE...

255

MACROPROCESO MISIONAL MPM-01-01-10 PROCESO: CONTROL FISCAL MICRO FECHA 30/04/2013 VERSIÓN 2 SUBPROCESO: AUDITORIA EXTERNA Página 1 de 255 INFORME FINAL DE AUDITORÍA AUDITORIA ESPECIAL MUNICIPIO DE OCAÑA VIGENCIA 2015 CONTRALORIA GENERAL DEL DEPARTAMENTO NORTE DE SANTANDER San José de Cúcuta, Mayo del 2016

Transcript of INFORME FINAL DE AUDITORÍA - contraloriands.gov.co FINAL... · Página 1 de 255 INFORME FINAL DE...

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 1 de 255

INFORME FINAL DE AUDITORÍA

AUDITORIA ESPECIAL

MUNICIPIO DE OCAÑA

VIGENCIA 2015

CONTRALORIA GENERAL DEL DEPARTAMENTO NORTE DE SANTANDER

San José de Cúcuta, Mayo del 2016

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 2 de 255

INFORME FINAL DE AUDITORÍA

MUNICIPIO DE OCAÑA

SILVANO SERRANO GUERRERO Contralor General del Departamento Norte de Santander

MARTHA PAOLA CORREAL UREÑA Contralor(a) Auxiliar Delegado(a) para Auditorías

EQUIPO AUDITOR:

NANCY ALICIA VARGAS MARIÑO Profesional Universitaria

MIRYAM YOLANDA ROZO Profesional Universitaria

LUIS RAMON RODRÍGUEZ Profesional Universitario

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 3 de 255

INFORME FINAL DE AUDITORÍA

TABLA DE CONTENIDO

1. DICTAMEN INTEGRAL 6 1.1. CONCEPTO SOBRE FENECIMIENTO 6

1.1.1. Control de Gestión 7

1.1.2 Control Financiero y Presupuestal 8

1.1.1.1 Opinión sobre los Estados Contables 8

2 CONTROL DE GESTIÓN 10

2.1 Factores evaluados 10

2.1.1 Ejecución Contractual 10

1.1.1.2 Resultado Evaluación Rendición de la Cuenta 214

1.1.1.3 Legalidad 215

1.1.1.4 Gestión Ambiental 216

1.1.1.5 Resultado Seguimiento Plan de Mejoramiento 221

1.1.1.6 Control Fiscal Interno 222

1.2. CONTROL FINANCIERO Y PRESUPUESTAL 225

1.2.1 Estados Contables 226

1.2.2 Gestión Presupuestal 233

1.2.3 Gestión Financiera 234

2 OTRAS ACTUACIONES 235 2.1. Ocaña tiene un déficit presupuestal de más de $18.000 millones 251

3 CUADRO DE TIPIFICACIÓN DE HALLAZGOS 254

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 4 de 255

INFORME FINAL DE AUDITORÍA

San José de Cúcuta,

Doctora

MIRIAM PRADO

Alcaldesa Municipal

Carrera 12 No. 10-42

Municipio de Ocaña Norte de Santander

Asunto: Informe Final de auditoria regular, vigencia 2015.

La Contraloría General del Departamento Norte de Santander con fundamento en las facultades

otorgadas por los Artículos 267 y 272 de la Constitución Política, practicó Auditoría Modalidad

Especial al ente que usted representa, a través de la evaluación de los principios de eficiencia,

eficacia y equidad con que se administraron los recursos puestos a disposición y los resultados

de la gestión, el examen del Balance General y el Estado de Actividad Financiera, Económica y

Social a 31 de diciembre de 2015, la comprobación de que las operaciones financieras,

administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de

procedimientos aplicables.

Es responsabilidad de la Administración el contenido de la información suministrada por la

Entidad y analizada por la Contraloría General del Departamento Norte de Santander, que a su

vez tiene la responsabilidad de producir un informe integral que contenga el concepto sobre la

gestión adelantada por el Municipio de Ocaña, que incluya pronunciamientos sobre el

acatamiento a las disposiciones legales, y la opinión sobre la razonabilidad de los Estados

Contables.

El informe contiene la evaluación de los aspectos, que una vez detectados como deficiencias por

la comisión de auditoría, serán corregidos por la Entidad, lo cual contribuye a su mejoramiento

continuo y por consiguiente en la eficiente y efectiva producción y/o prestación de bienes y/o

servicios en beneficio de la ciudadanía, fin último del control.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 5 de 255

INFORME FINAL DE AUDITORÍA

La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de auditoría

prescritos por la Contraloría General del Departamento Norte de Santander, compatibles con las

de general aceptación; por tanto, requirió acorde con ellas, de planeación y ejecución del trabajo,

de manera que el examen proporcione una base razonable para fundamentar los conceptos y la

opinión expresada en el informe integral. El control incluyó examen sobre la base de pruebas

selectivas, evidencias y documentos que soportan la gestión de la Entidad, las cifras y

presentación de los Estados Contables y el cumplimiento de las disposiciones legales.

Se remite el presente INFORME FINAL para que en un término de quince (15) días hábiles

contados a partir del recibido del mismo, realice el Plan de Mejoramiento incluyendo los hallazgos

administrativos confirmados en éste informe, el cual se debe enviar a la Contraloría General del

Departamento en medio físico y de forma digital a los correos [email protected] y

[email protected]. [email protected] De no allegar el Plan de

Mejoramiento, se trasladará el hecho al proceso sancionatorio, según lo reglamenta la

Resolución interna 0705 del 30 de noviembre de 2011 de ésta departamental.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 6 de 255

INFORME FINAL DE AUDITORÍA

1. DICTAMEN INTEGRAL

1.1. CONCEPTO SOBRE FENECIMIENTO

Con base en la calificación total de 80.3 puntos, sobre la Evaluación de Gestión y

Resultados, la Contraloría General del Departamento Norte de Santander Fenece la

cuenta de la Entidad por la vigencia fiscal correspondiente al año 2015.

Los fundamentos de este pronunciamiento se presentan a continuación:

MATRIZ DE EVALUACIÓN DE LA GESTIÓN FISCAL

ENTIDAD AUDITADA

VIGENCIA AUDITADA

Componente Calificación Parcial Ponderación Calificación

Total

1. Control de Gestión 79.2 0.7 55.4

2. Control de Resultados 0.0 0 0.0

3. Control Financiero 83.0 0.3 24.9

Calificación total 1.00 80.3

Fenecimiento FENECE

Concepto de la Gestión Fiscal FAVORABLE

RANGOS DE CALIFICACIÓN PARA EL FENECIMIENTO

Rango Concepto

80 o más puntos FENECE

Menos de 80 puntos NO FENECE

RANGO DE CALIFICACIÓN PARA EL CONCEPTO DE LA GESTIÓN FISCAL

Rango Concepto

80 o más puntos FAVORABLE

Menos de 80 puntos DESFAVORABLE

Elaboró: Equipo Auditor

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 7 de 255

INFORME FINAL DE AUDITORÍA

Los fundamentos de este pronunciamiento se presentan a continuación:

La Contraloría General del Departamento Norte de Santander como resultado de la auditoría adelantada, conceptúa que el concepto del Control de Gestión, es FAVORABLE

La Contraloría General del Departamento Norte de Santander como resultado de la auditoría

adelantada, conceptúa que el concepto del Control de Gestión, es desfavorable, como

consecuencia de la calificación de 79.2 puntos, resultante de ponderar los factores que se

relacionan a continuación:

TABLA 1

CONTROL DE GESTIÓN

ENTIDAD AUDITADA

VIGENCIA

Factores Calificación Parcial Ponderación Calificación

Total

1. Gestión Contractual 79.9 0.63 50.3

2. Rendición y Revisión de la Cuenta

55.0 0.02 1.1

3. Legalidad 85.5 0.05 4.3

4. Gestión Ambiental 62.0 0.10 6.2

5. Tecnologías de la comunica. y la inform. (TICS)

0.0 0.00 0.0

6. Plan de Mejoramiento 100.0 0.10 10.0

7. Control Fiscal Interno 73.0 0.10 7.3

Calificación total 1.00 79.2

Concepto de Gestión a emitir Desfavorable

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO DE GESTIÓN

Rango Concepto

80 o más puntos Favorable

Menos de 80 puntos Desfavorable

1.1.1. Control de Gestión

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 8 de 255

INFORME FINAL DE AUDITORÍA

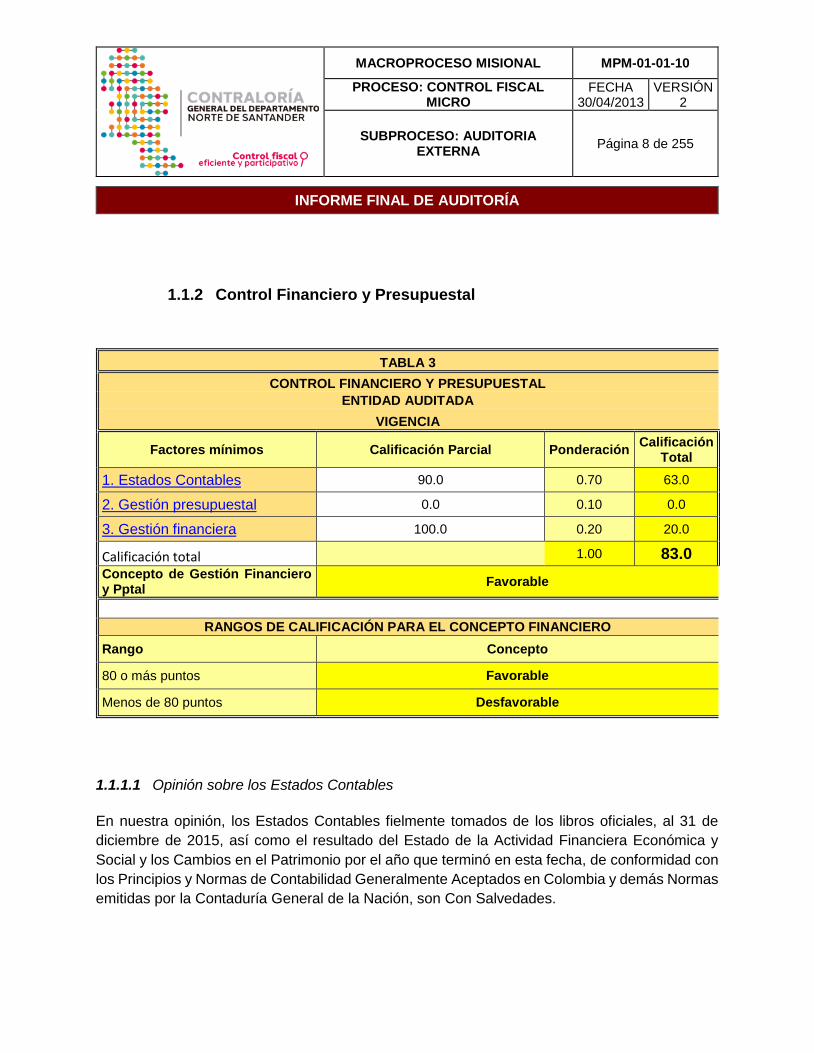

TABLA 3

CONTROL FINANCIERO Y PRESUPUESTAL

ENTIDAD AUDITADA

VIGENCIA

Factores mínimos Calificación Parcial Ponderación Calificación

Total

1. Estados Contables 90.0 0.70 63.0

2. Gestión presupuestal 0.0 0.10 0.0

3. Gestión financiera 100.0 0.20 20.0

Calificación total 1.00 83.0

Concepto de Gestión Financiero y Pptal

Favorable

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO FINANCIERO

Rango Concepto

80 o más puntos Favorable

Menos de 80 puntos Desfavorable

1.1.1.1 Opinión sobre los Estados Contables

En nuestra opinión, los Estados Contables fielmente tomados de los libros oficiales, al 31 de

diciembre de 2015, así como el resultado del Estado de la Actividad Financiera Económica y

Social y los Cambios en el Patrimonio por el año que terminó en esta fecha, de conformidad con

los Principios y Normas de Contabilidad Generalmente Aceptados en Colombia y demás Normas

emitidas por la Contaduría General de la Nación, son Con Salvedades.

1.1.2 Control Financiero y Presupuestal

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 9 de 255

INFORME FINAL DE AUDITORÍA

PLAN DE MEJORAMIENTO

La Entidad debe diligenciar y presentar el plan de mejoramiento adjunto que le permite solucionar

las deficiencias comunicadas durante el proceso auditor, dentro de los quince (15) días siguientes

al recibo del informe final.

El plan de mejoramiento presentado debe contener las acciones que se implementarán por parte

de la Entidad, las cuales deberán responder a cada una de las debilidades detectadas y

comunicadas por el equipo auditor, el cronograma para su implementación y los responsables

de su desarrollo.

Atentamente,

SILVANO SERRANO GUERRERO

Contralor General del Departamento Norte de Santander

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 10 de 255

INFORME FINAL DE AUDITORÍA

2 CONTROL DE GESTIÓN Como resultado de la auditoría adelantada, El concepto sobre el Control de Gestión es

Favorable, como consecuencia de la evaluación de los siguientes Factores:

2.1 Factores evaluados

En la ejecución de la presente Auditoría y de acuerdo con la información suministrada por el MUNICIPIO DE OCAÑA, en cumplimiento de lo establecido en la Resolución Interna de rendición de cuentas en línea de la Contraloría General del Departamento Norte de Santander, se determinó que la Entidad celebró la siguiente contratación: 1. OBSERVACIÓN ADMINISTRATIVA CON PRESUNTA INCIDENCIA SANCIONATORIA

De los contratos presentados por la administración se seleccionaron por parte de la alta dirección un total de 40 contratos por valor de $2.730.870.121. Teniendo en cuanta que la información contractual reportada en el SIA como la enviada por la administración municipal presenta inconsistencias, impide obtener el % equivalente del valor seleccionado con respecto al valor total de los contratos registrados en el SIA. Una vez la administración subsane la no conformidad esta departamental realizara el análisis del valor real de los contratos legalizados en el 2015. En el formato F20 A la administración municipal registra en el SIA un total de 736 por valor de $15.249.817.742. pero se observa que la entidad repite contratos. Presentándose inconsistencias en la información, impidiendo el análisis real. La administración municipal debe allegar además del formato F20 A, en físico, realizar el siguiente cuadro según el Formato F20 A subsanado dentro de los descargos.

TIPOLOGIA CANTIDAD VALOR $

Obra Pública $

Prestación de Servicios

Suministros

Consultoría u Otros

TOTAL $

2.1.1 Ejecución Contractual

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 11 de 255

INFORME FINAL DE AUDITORÍA

Fuente: Formato F20_1A_AGR del SIA Elaboró: Equipo Auditor

DESCARGOS DE LA ENTIDAD A continuación se describe en el siguiente cuadro, los contratos por tipología, cantidad y el valor de cada uno de ellos.

TIPOLOGIA CANTIDAD VALOR $

Obra Pública 24 $ 7.270.771.042,oo

Prestación de Servicios 592 $ 4.985.033.972,oo

Suministros 109 $ 2.263.229.868,oo

Consultoría u Otros 11 $ 725.250.410,oo

TOTAL 736 $15.244.285.292,oo

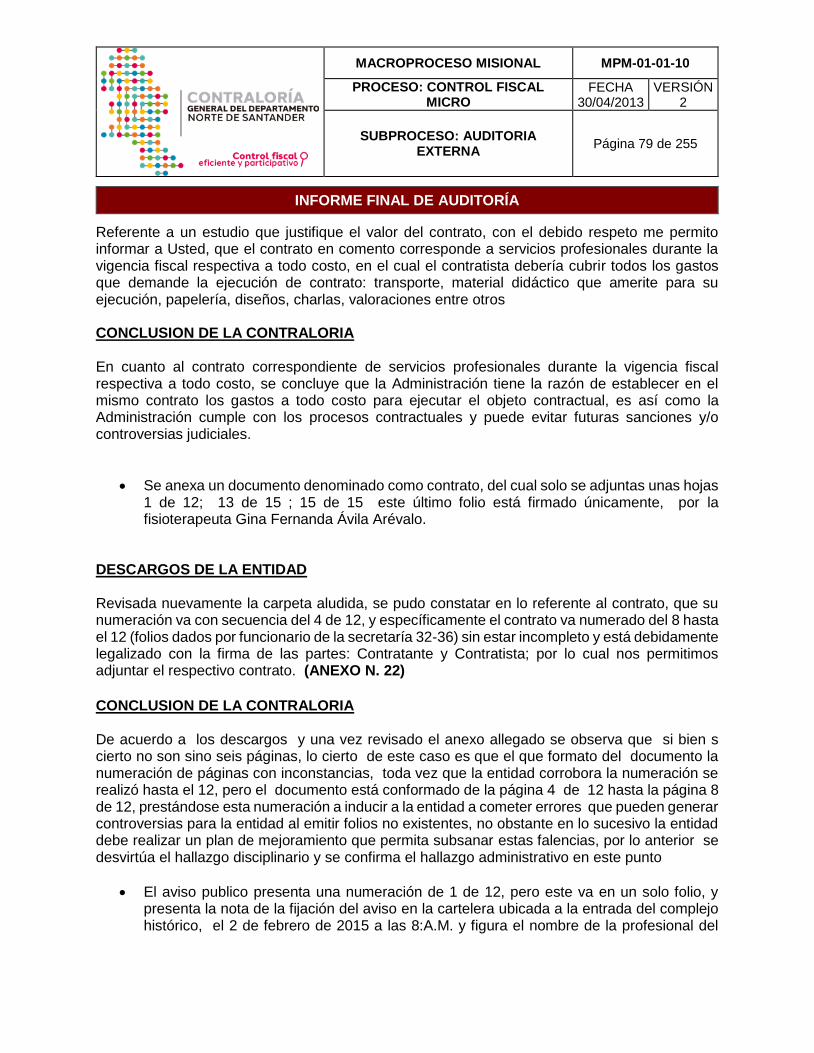

De igual manera, adjuntamos el Formato F20A. (ANEXO N. 1) CONCLUSIÓN DE LA CONTRALORIA Teniendo en cuenta que la administración municipal no subsano la duplicidad en la relación de los contratos en el formato F20 A, como por ejemplo el caso de los contratos numerados como SVIV-1, SVIV-2 hasta el SVIV-12, los cuales se encuentran registrados dos veces. Igualmente, se presenta dicho falencia con los contratos numerados como SDH-002, SDH-003 hasta el SDH-020, que se encuentran relacionados dos veces, por lo tanto se altera el valor total de los contratos legalizados. Incumpliendo con lo señalado con lo establecido en la Resolución interna No. 0705 del 30 de noviembre de 2011 de la Contraloría General del Departamento Norte de Santander. Por lo anterior se confirma el HALLAZGO ADMINISTRATIVO CON PRESUNTA INCIDENCIA SANCIONATORIA, Como resultado de la auditoría adelantada, la opinión de la gestión en la Ejecución Contractual, es Con deficiencias, como consecuencia de los siguientes hechos y debido a la calificación de 79.9, resultante de ponderar los aspectos que se relacionan a continuación:

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 12 de 255

INFORME FINAL DE AUDITORÍA

TABLA 1-1

GESTIÓN CONTRACTUAL

ENTIDAD AUDITADA

VIGENCIA

VARIABLES A EVALUAR

CALIFICACIONES EXPRESADAS POR LOS AUDITORES

Promedio

Ponderació

n

Puntaje Atribuid

o Prestació

n Servicios

Q

Contratos Suministro

s

Q

Contratos Consultoría y Otros

Q

Contratos Obra Pública

Q

Cumplimiento de las especificaciones técnicas

93 15

100 10

60 10

50 4 82.05 0.50 41.0

Cumplimiento deducciones de ley

100 14

50 10

60 10

80 5 74.36 0.05 3.7

Cumplimiento del objeto contractual

87 15

76 9 62 10

43 5 72.42 0.20 14.5

Labores de Interventoría y seguimiento

89 14

85 10

70 10

70 5 80.77 0.20 16.2

Liquidación de los contratos

100 14

80 10

100 10

60 5 89.74 0.05 4.5

CUMPLIMIENTO EN GESTIÓN CONTRACTUAL 1.00 79.9

Calificación

Con deficiencias

Eficiente 2

Con deficiencias 1

Ineficiente 0

Fuente: Matriz de calificación Elaboró: Equipo auditor

2.1.1.1 Obra Pública De un universo de 24 contratos se auditaron 05; por valor de $2.005.192.646, equivalente al 27.6% del valor total contratado $7.270.771.042, los datos globales de la contratación total fueron tomados del cuadro presentado en los descargos por parte de la administración municipal, en el punto 2.1.1.1 ejecución contractual, de los cuales se evaluaron todos los aspectos y criterios aplicables descritos en la matriz de calificación de gestión; con el siguiente resultado:

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 13 de 255

INFORME FINAL DE AUDITORÍA

CONTRATO DE OBRA No SVIV-12 de 2015 CONSORCIO NORSUPERIOR R/L PEDRO IVAN MANTILLA PEREZ

Información General del Proceso

Tipo de Proceso Selección Abreviada de Menor Cuantía (Ley 1150 de 2007)

Estado del Proceso Adjudicado

Tipo de Contrato Obra

Número de Contrato No. 012 de 2015

Ubicación Geográfica del Proceso

Objeto del Contrato CONSTRUCCION DEL AULA MULTIPLE DE LA INSTITUCION EDUCATIVA NORMAL SUPERIOR DEL LMUNIPIO D EOCAÑA

Valor $163,809,236

Adición $ 46.263.990

Total $210.071.937

Contratista CONSORCIO NORSUPERIOR R/L PEDRO IVAN MANTILLA

Cronograma del Proceso

Fecha y Hora de Apertura del Proceso 15-12-2014 09:00 a.m.

Fecha y Hora de Cierre del Proceso 07-01-2015 03:30 p.m.

Plazo Inicial 3 meses

Adición 1 mes

Total Plazo 4 meses

ANALISIS DE LOS DOCUMENTOS

Estudios Previos: Diciembre 4 de 2014 Pliego de Condiciones: Diciembre 12 de 2014 Número de CDP: No. 250 de fecha Enero 2 de 2015 por valor de $ 163.809.236 Número de CDP Adición: No 0725 del 4 de Mayo de 2015 Aceptación de la propuesta: Enero 7 de 2015 Convocatoria: Resolución No 261 del 22 de Diciembre de 2014 Acta de cierre de Propuestas: Enero 7 de 2015 Resolución de adjudicación: No. 002 del 21 de Enero de 2015 Designación de interventor: Secretaria de Vías e Infraestructura y Vivienda Registro Presupuestal: 0091 del 7 de Enero de 2015

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 14 de 255

INFORME FINAL DE AUDITORÍA

Acta de Inicio: Febrero 23 de 2015 Acta de liquidación: Agosto 13 de 2015 Póliza: Aseguradora: Seguros Del Estado No. 994000008020 Cumplimiento Vigencia: Desde El 27 de Enero de 2015 al 27 de Octubre de 2015 Pago Prest. Sociales O Indemnizaciones: Vigencia Desde El 27 de Enero de 2015 al 27 de Septiembre de 2018 Estabilidad De La Obra: Vigencia Desde El 27 de Enero de 2015 al 27 de Septiembre de 2020 Responsabilidad: Vigencia Desde El 27 de Enero de 2015 al 27 de Agosto de 2015 Calidad del Servicio: Desde El 27 de Enero de 2015 al 27 de Abril de 2017 Aprobación De La Póliza: Febrero 5 De 2015 Acta de Inicio: Enero 7 DE 2015 Pagos: Comprobante de Egreso No 1389 del 3 de Junio de 2015 por $ 85.790.295 Comprobante de Egreso No. 1667 del 14 de Agosto de 2015 por $ 123.817,028 Total Pagos $209.607.323 De acuerdo a la documentación allegada se observa:

- Este contrato se celebró bajo la modalidad de selección abreviada de menor cuantía Ley 1150 de 2007.

- Presentación de la propuesta - Hoja de vida - Copia de la cedula de Ciudadanía - Copia de la Tarjeta Profesional de ingeniero civil - Registro único de proponentes Cama de comercio: - Rut - Certificados de antecedentes disciplinarios del 17 de Diciembre de 2014 - Certificado de antecedentes fiscales del 17 de Diciembre de 2014 - Certificado de antecedes Judiciales del 17 de Diciembre de 2015 - Certificado de paz y saldo en pago de los aportes de seguridad social y parafiscales. - Este proyecto busca dar cumplimiento a un derecho fundamental como es la educación

del estado consagrado en la Constitución Política de Colombia y la Administración Municipal de Ocaña teniendo en cuenta que este proyecto se encuentra incluido dentro del Plan de Desarrollo, existe la necesidad de contratar la obra pública para la CONSTRUCCION DE LA AULA MULTIPLE DE LA INSTITUCION EDUCATIVA NORMAL SUPERIOR DEL MUNICIPIO DE OCAÑA DEPARTAMENTO NORTE DE SANTANDER.

- Se evidencia que el acta de inicio solo se suscribió hasta el 23 de Febrero de 2015, significando con esto que la cobertura de la póliza empezó a operar desde el 27 de Enero de 2015 y transcurrieron 26 días sin que se diera inicio a la obra, por lo tanto en ese momento la administración debió requerir inmediatamente la ampliación de la póliza.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 15 de 255

INFORME FINAL DE AUDITORÍA

- Se observa que el 12 de Diciembre las 11.30 se hace el aviso de convocatoria, el mismo día y en la misma hora la recepción de observaciones, por lo tanto la entidad no está garantizando la transparencia en el proceso contractual, pues no se le permite a otros oferentes la participación y a realizar las observaciones correspondientes a la publicación objeto a contratar

- De acuerdo a la certificación del Secretario de Vías e Infraestructura, este contrato, se encuentra inscrito en el Banco de Programas y proyectos de Inversión Pública del Municipio.

- Obra acta de Recibo Definitivo de Contrato de Obra, Firmada por el Doctor Carlos Roberto Arévalo Orozco, Secretario de Vías, Infraestructura y Vivienda, por el Interventor Asignado para este Contrato Carmen Chona León y el Contratista Pedro Iván Mantilla Pérez.

- Acta de Liquidación de Fecha Agosto 13 de 2015 Firmada por el Doctor Carlos Roberto Arévalo Orozco, Secretario de Vías, Infraestructura y Vivienda, por el Interventor Asignado para este Contrato Carmen Chona León y el Contratista Pedro Iván Mantilla Pérez.

- El contrato fue cubierto con la Póliza No. 994000008020: Aseguradora : Seguros Del Estado

- Se evidencia los pagos referentes a salarios y demás prestaciones sociales del personal contratado para el desarrollo del contrato y acta de liquidación del contrato.

2. OBSERVACION ADMINISTRATIVA CON PRESUNTA INCIDENCIA DISCIPLINARIA

Se observa que este contrato fue creado en el Secop el 4 de Diciembre de 2014 y se publicaron los estudios previos, sin tener en cuenta que este proceso no podía adjudicarse dentro de los límites de la vigencia fiscal por expirar, por lo tanto está incumpliendo el principio de anualidad, vigencias futuras y la utilización excepcional de las reservas presupuestales. El año fiscal comienza el 1º de enero y termina el 31 de diciembre de cada año. Después del 31 de diciembre no podrán asumirse compromisos con cargo a las apropiaciones del año fiscal que se cierra en esa fecha y los saldos de apropiación no afectados por compromisos caducarán sin excepción. (Ley 38 de 1989, Art.10) y, en consecuencia, no podrán comprometerse, adicionarse, transferirse ni contracreditarse. Al cierre de la vigencia fiscal cada órgano constituirá las reservas presupuestales con los compromisos que al 31 de diciembre que no se hayan cumplido, siempre y cuando estén legalmente contraídos y desarrollen el objeto de la apropiación, situación que se echa de menos en este contrato pues solo se había publicado los estudios previos, y aunque el pensamiento de la administración Municipal muy seguramente fue realizar esta contratación con los recursos de capital producto de los saldos por ejecutar, tanto

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 16 de 255

INFORME FINAL DE AUDITORÍA

financieramente como la disponibilidad física de los fondos en BANCOS , está situación no es viable toda vez que estos recursos deben incorporarse a la próxima vigencia y una vez incorporados, proceder a la contratación prevista y consecuentemente poder realizar el proceso en forma adecuada, por lo tanto el proceso publicado el día 4 de Diciembre de 2014, debió declararse desierto. Lo anterior y tal y como se ha expuesto, las reservas presupuestales solo podrán utilizarse para cancelar los compromisos que les dieron origen, tal y conforme lo consagra, la Ley 819 de 2003 “por la cual se dictan normas orgánicas en materia de presupuesto, responsabilidad y transparencia fiscal y se dictan otras disposiciones”, establece: “Artículo 8º. Reglamentación a la programación presupuestal. La preparación y elaboración del presupuesto general de la Nación y el de las Entidades Territoriales, deberá sujetarse a los correspondientes Marcos Fiscales de Mediano Plazo de manera que las apropiaciones presupuestales aprobadas por el Congreso de la República, las Asambleas y los Concejos, puedan ejecutarse en su totalidad durante la vigencia fiscal correspondiente. En los eventos en que se encuentre en trámite una licitación, concurso de méritos o cualquier otro proceso de selección del contratista con todos los requerimientos legales, incluida la disponibilidad presupuestal, y su perfeccionamiento se efectúe en la vigencia fiscal siguiente, se atenderá con el presupuesto de esta última vigencia, previo el cumplimiento de los ajustes presupuestales correspondientes tal y conforme lo establece el Decreto 1957 de 2007, Artículo 3°. Así, en el evento que al 31 de diciembre no se haya perfeccionado el compromiso correspondiente a una licitación, que fue lo que ocurrió con este contrato, no podrán asumirse compromisos con cargo a las apropiaciones del año fiscal que se cierra en esa fecha y los saldos de apropiación no afectados por compromisos caducarán sin excepción.

DESCARGOS DE LA ENTIDAD

En lo referente, a la observación anterior, es importante señalar que el Municipio de Ocaña al realizar el proceso licitatorio, tuvo en cuenta las excepciones al principio de anualidad, las cuales no se encuentran taxativamente en la ley, ya que existen otras de creación doctrinal, como es este caso de los pasivos exigibles de vigencias expiradas. En este orden de ideas, las excepciones al principio de anualidad se clasifican en dos categorías en razón del ámbito de aplicación del principio de anualidad. Estas limitaciones o excepciones se refieren a la aprobación anual del presupuesto y a la ejecución anua! del mismo, siendo estas dos las categorías en que se clasifican las excepciones de dicho principio. Para nuestro caso particular, se hará mención de las Excepciones a la ejecución anual del presupuesto; las cuales se presentan al momento de efectuar el cierre presupuesta!, operación realizada al finalizar cada vigencia presupuesta!, en la cual se analiza la ejecución de las partidas,

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 17 de 255

INFORME FINAL DE AUDITORÍA

así como el estado de las finanzas de la entidad respectiva que puede terminar en un balance de superávit, equilibrado o deficitario. De acuerdo con lo anterior, nos referiremos a las siguiente: excepciones al principio de anualidad, como son: * ... "Resé/vas presupuéstales o de apropiación. Se generan cuando al cierre de cada vigencia fiscal se constituyen reservas presupuéstales "con los compromisos que al 31 de diciembre no se hayan cumplido, siempre y cuando estén legalmente contraídos y desarrollen el objeto de la apropiación" (art. 89 Estatuto Orgánico de Presupuesto), lo que permite que aunque la ejecución del contrato no se haya terminado, es decir no sea aún exigible su pago, se reserve del presupuesto que va a expirar el monto de la partida presupuesta! que aún no se ha hecho exigible, para que este entre, a titulo de reserva, en el nuevo presupuesto y así el pago con estos dineros en la siguiente vigencia fiscal sea posible. Las reservas se deben constituir en los registros internos de la entidad administrativa, y debe ser enviada antes del 20 de enero de la vigencia siguiente una relación de las reservas a la Dirección General del Presupuesto Nacional, la cual las registra en su sistema de información y posteriormente las pone a disposición de la Dirección General del Tesoro y de la Contraloría General de la República para lo de su competencia. Reservas presupuéstales por negocios jurídicos no perfeccionados. Esta figura apareció innominada en nuestro ordenamiento jurídico en la ley de Responsabilidad y Transparencia Fiscal -819/2003- en el inciso 2 del artículo 8. °, y suele ser confundida con la figura de las reservas de apropiación. El supuesto de hecho que da la posibilidad de aplicar la figura se presenta cuando al momento del cierre fiscal se presenta una de dos circunstancias: 1. Que el proceso de licitación, concurso, subasta o aceptación de oferta no se haya perfeccionado, o 2. Que, adjudicado el contrato, realizada la subasta o aceptada la oferta, esto es, el proceso perfeccionado y con el surgimiento de relaciones recíprocas, el contrato como tal aún no se haya perfeccionado. Como vemos, los supuestos de hecho son diferentes: en el primero no ha surgido el derecho propiamente al compromiso presupuesta!, en el segundo obviamente surge el derecho y obligación del compromiso. En los términos de la Ley 819 de 2003, la primera circunstancia se plantea de la siguiente manera: "En los eventos en que se encuentre en trámite una licitación, concurso de méritos o cualquier otro proceso de selección del contratista con todos los requerimientos legales, incluida la disponibilidad presupuestal, y su perfeccionamiento se efectúe en la vigencia fiscal siguiente, se atenderá con el presupuesto de esta última vigencia". Si el proceso licitatorio no se ha adjudicado, el proceso no se ha perfeccionado como tal con su debida culminación y acto administrativo en firme al 31 de diciembre respectivo, no es posible asumir el compromiso con base en las apropiaciones de la vigencia expirada. Cosa diferente es que el proceso esté perfeccionado totalmente, lo que implica constituir la RP en el respectivo período; pero como los compromisos al 31 de diciembre no se han cumplido, pero están legaLmente contraídos (art. 89 ¡op), deberá constituirse la reserva presupuestal correspondiente con el fin de que "desarrollen el objeto de la apropiación". Por supuesto que deberá existir el registro presupuestal respectivo, el cual deberá estar configurado

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 18 de 255

INFORME FINAL DE AUDITORÍA

en la vigencia fiscal que fenece. Debe resaltarse además que estas reservas sólo pueden utilizarse para el pago de las obligaciones específicamente comprometidas y que dichas obligaciones son canceladas con recursos de la vigencia expirada y previamente relacionadas al Ministerio de Hacienda antes del 20 de enero del año subsiguiente (ver también art. 26 D.R. 679/94 y art. 38 D.R. 568/96). (Doctrina Excepciones al principio de la anualidad en la contratación estatal..." Autor Carlos Eduardo Naranjo Flores Diego Mauricio Cely Cubides, Universidad Externado de Colombia)

CONCLUSIONES DE LA CONTRALORIA Observada la respuesta emitida por la Alcaldía del Municipio de Ocaña es preciso indicar que si bien es cierto existen excepciones al principio de anualidad tal y conforme se enunció en la condición para determinar esta observación, lo cierto es que en la respuesta emitida por la Alcaldía Municipal precisamente está clarificando el hecho que para que exista, tales excepciones, es preciso que cumpla dos requisitos a saber El supuesto de hecho que da la posibilidad de aplicar la figura se presenta cuando al momento del cierre fiscal se presenta una de dos circunstancias: 1. Que el proceso de licitación, concurso, subasta o aceptación de oferta no se haya perfeccionado, o 2. Que, adjudicado el contrato, realizada la subasta o aceptada la oferta, esto es, el proceso perfeccionado y con el surgimiento de relaciones recíprocas, el contrato como tal aún no se haya perfeccionado. En el caso sub examine se puede observar que no se puede aplicar esta figura, toda vez que el proceso solamente se encontraba en etapa de publicación y no ocurrió ninguno de los dos parámetros establecidos para dar aplicación a las excepciones doctrinales consagradas al respecto, esto es que no se había perfeccionado el contrato ni se había, siquiera adjudicado oferta alguna que pudiera establecer un oferente que cumpliera dichas excepciones. Se puede evidenciar que estas inconsistencias ocurren por fallas en el control del proceso contractual y de mecanismos de seguimiento y monitoreo que permitan identificar a tiempo estas inconsistencias así mismo falta de capacitación del personal encargado de realizar estos procesos los cuales no tuvieron en cuenta lo consagrado en las normas presupuestales en el sentido de identificar que una vez finalizado la vigencia fiscal, si no existen compromisos ni obligaciones por cumplir, los saldos de apropiación del año fiscal que se cierre y que no han sido afectados caducaran sin excepción y por lo tanto en el caso del presente contrato no podían iniciar un proceso contractual al finalizar la vigencia ya expirada.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 19 de 255

INFORME FINAL DE AUDITORÍA

Los efectos por incumplimiento al acápite anterior, al no dar aplicación a las normas presupuestales consagradas en el artículo 8 de la ley 819 de 2003, Decreto 111 de 1996, son por lo tanto las sanciones disciplinarias que de acuerdo a la competencia establece la ley. Por lo anterior se CONFIRMA EL HALLAZGO ADMINISTRATIVO CON PRESUNTA INCIDENCIA DISCIPLINARIA, con el fin que el Municipio de Ocaña, adelante las acciones correctivas necesarias que permitan tener en cuenta las normas presupuestales. 3. Y 4.- OBSERVACION ADMINISTRATIVA CON PRESUNTA INCIDENCIA DISCIPLINARIA

Y FISCAL

Se observa de acuerdo a los documentos obrantes que hubo una gran falla en la Planeación de la obra, en primer lugar porque en los estudios previos no se cuantifico los valores reales que requería la ejecución del proyecto debiendo adicionarse al contrato la suma de $ 46.263.990.oo lo que hace inferir que no hubo suficiente planeación de dichos estudios que determinan el valor real a ejecutar con este, lo cual contraviene lo normado en el numeral 2 artículo 20 del decreto 1510 de 2013 que establece que en el proceso de contratación debe contener: el objeto a contratar con sus especificaciones, autorizaciones, permisos y licencias requeridos para su ejecución, y que en los estudios previos en la matriz de riesgos, no fueron valorados como un riesgo alto ya que la ejecución del contrato dependía de contar con los senderos peatonales de acceso, presentándose por lo tanto un desnivel de 3.0 metros donde se encuentra construida el andén. Esto repercutió en una adición improvisada y por lo tanto se debió adicionar en tiempo y valor situación que debió valorarse en los estudios previos para evitar estas inconsistencias.

Se evidencia que no hubo una adecuada planeación teniendo en cuenta que luego de iniciada la obra se plantea la ejecución de una rampa de acceso para discapacitados, situación que debió proveerse inicialmente dentro de los diseños para la ejecución de esta obra. Dentro de los estudios previos no se reflejan las variables que utilizo la entidad para la realización del presupuesto.

Ahora bien, se deja consignado en este informe que la entidad no allego diseños y planos del aula múltiple, información necesaria para la verificación del cumplimiento del objeto contractual. Por lo tanto la entidad deberá anexar los correspondientes planos y evidencias fotográficas en las que permita inferir el cumplimiento del objeto de este contrato

DESCARGOS DE LA ENTIDAD:

En respuesta a esta observación, es válido manifestar que el Municipio de Ocaña tuvo en cuenta la cartilla expedida por parte de la Procuraduría General de la Nación denominada

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 20 de 255

INFORME FINAL DE AUDITORÍA

“Recomendaciones para la elaboración de estudios previos, aplicación del principio de planeación en la contratación de las entidades públicas”, en la cual se plasman las diferentes estrategias orientadas a brindar a los diferentes entes públicos, herramientas para optimizar la actividad contractual, evitando prácticas indebidas, así como la revocatoria de actos administrativos de apertura de las convocatorias, declaratorias desiertas de los procesos y el fracaso en la ejecución de los contratos estatales. De acuerdo con lo anterior, en dicha cartilla la Procuraduría General de la Nación, frente al alcance del principio de planeación, se ha referido en los siguientes términos: “El principio de planeación es una manifestación del principio de economía, consagrado en el artículo 25 de la Ley 80 de 1993, como se desprende de lo dispuesto en los numerales 6, 7 y 12 a 14 de esta disposición. El principio de planeación busca garantizar que la escogencia de los contratistas, la celebración, ejecución y liquidación de los contratos no sea producto de la improvisación; en consecuencia, en virtud de este principio, cualquier proyecto que pretenda adelantar una entidad pública debe estar precedido de estudios encaminados a determinar su viabilidad técnica y económica (…). (…). La finalidad de las exigencias contenidas en los numerales 7 y 12 citados es que las entidades estatales, con antelación a la apertura del proceso de selección, o a la celebración del contrato, según el caso, tengan previamente definida la conveniencia del objeto a contratar, la cual la reflejan los respectivos estudios (técnicos, jurídicos o financieros) que les permitan racionalizar el gasto público y evitar la improvisación, de modo que, a partir de ellos, sea posible elaborar procedimientos claros y seguros que en el futuro no sean cuestionados. Su observancia resulta de suma importancia, en la medida que el desarrollo de una adecuada planeación permite proteger los recursos del patrimonio público, que se ejecutarán por medio de la celebración de los diferentes contratos”. En este sentido, el Municipio de Ocaña elaboró los respectivos planos, presupuesto, especificaciones técnicas, que permitieron la ejecución del proyecto, el cual se encuentra inscrito y viabilizado en el Banco de Proyectos, bajo el proyecto macro denominado “IMPLEMENTACIÓN DE UN PLAN DE TITULACIÓN Y MEJORAMIENTO DE LA INFRAESTRUCTURA DE SEDES DE INSTITUCIONES EDUCATIVAS, MUNICIPIO DE OCAÑA, NORTE DE SANTADER”, de acuerdo al Plan de Desarrollo Municipal 2012-2015 “Ocaña, Confiable y Participativa”, en el eje de Desarrollo 1. EJE DE DESARROLLO SOCIAL, Componente: 1.1 EDUCACIÓN CONFIABLE, Programa 1.1.2 Calidad. En el estudio previo se incluyó un capítulo de matriz de riesgo y garantías, en donde se establecieron todos los riesgos que esta actividad contractual conlleva, dando cumplimiento de esta manera con el Principio de Planeación. Por tal razón, la adición fue realizada por que la Institución Educativa Normal Superior inicialmente manifestó, de forma verbal, que dicha Institución realizaría las rampas o los accesos; sin embargo una vez los representantes del Colegio analizaron los costos de estas obras, solicitaron al Municipio que incluyeran estos ítems dentro de la misma ya que la Institución no

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 21 de 255

INFORME FINAL DE AUDITORÍA

contaba con la disponibilidad de recursos para realizarlas; situación que para el municipio, era viable porque estaba contemplado en el proyecto, y se debía garantizar la funcionalidad del aula; por lo anterior la rampa siempre estuvo incluida dentro del proceso, por lo tanto no fue una situación inesperada, y se realizó la respectiva adición de cantidades de obra de acuerdo con lo establecido en el artículo 16 de la Ley 80 de 1993 que establece…”si durante la ejecución del contrato y para evitar la paralización o la afectación grave del servicio público que se desea satisfacer con él, fuere necesario introducir variaciones en el contrato y previamente las partes no llegan al acuerdo respectivo, la entidad en acto administrativo debidamente motivado, lo MODIFICARA mediante la supresión o ADICIÓN DE OBRAS, suministro servicios…”; en este sentido se pueden realizar modificaciones al contrato. De acuerdo con lo anterior, nos permitimos adjuntar comunicación emanada por parte del Director de la Institución Educativa Normal Superior. (ANEXO N. 3) La Ley 80 de 1993 en su Artículo 14 establece… De los Medios que pueden utilizar las Entidades Estatales para el Cumplimiento del Objeto Contractual. Para el cumplimiento de los fines de la contratación, las entidades estatales al celebrar un contrato tendrán la dirección general y la responsabilidad de ejercer el control y vigilancia de la ejecución del contrato. En consecuencia, con el exclusivo objeto de evitar la paralización o la afectación grave de los servicios públicos a su cargo y asegurar la inmediata, continua y adecuada prestación, podrán en los casos previstos en el numeral 2 de este artículo, interpretar los documentos contractuales y las estipulaciones en ellos convenidas, introducir modificaciones a lo contratado y, cuando las condiciones particulares de la prestación así lo exijan, terminar unilateralmente el contrato celebrado...”. CONCLUSIONES DE LA CONTRALORIA De acuerdo a los descargos presentados por la entidad manifiesta que ” la adición fue realizada por que la Institución Educativa Normal Superior inicialmente manifestó, de forma verbal, que dicha Institución realizaría las rampas o los accesos; sin embargo una vez los representantes del Colegio analizaron los costos de estas obras, solicitaron al Municipio que incluyeran estos ítems dentro de la misma ya que la Institución no contaba con la disponibilidad de recursos para realizarlas; situación que para el municipio, era viable porque estaba contemplado en el proyecto, y se debía garantizar la funcionalidad del aula; por lo anterior la rampa siempre estuvo incluida dentro del proceso, por lo tanto no fue una situación inesperada, y se realizó la respectiva adición de cantidades de obra” . Al respecto es preciso indicar que el Municipio de forma verbal no puede garantizar la ejecución de un proyecto, pues precisamente la planeación debe sustentarse en procesos bien estructurados que permitan determinar con claridad las necesidades que se pretenden satisfacer, con el fin de establecer financieramente los costos que genera la ejecución del proyecto, de igual forma debe guardar coherencia con el marco regulatorio que establecen las normas de contratación pública. Es necesario traer a colación lo

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 22 de 255

INFORME FINAL DE AUDITORÍA

dispuesto en el artículo 17 del decreto 111 de 1996 << ARTÍCULO 17. Programación integral. Todo programa presupuestal deberá contemplar simultáneamente los gastos de inversión y de funcionamiento que las exigencias técnicas y administrativas demanden como necesarios para su ejecución y operación, de conformidad con los procedimientos y normas legales vigentes.

Visto lo anterior se puede decir que la administración debió solicitar por escrito y que hiciera parte del proceso precontractual la disponibilidad presupuestal por parte de la Institución Educativa Normal Superior, lo anterior para garantizar la ejecución total del proyecto que en este caso según lo expuesto debió desde la planeación del mismo haber contemplado el valor del costo de la rampa o acceso peatonal Por lo anterior, no se aceptan los descargos y se mantiene el hallazgo administrativo, con incidencia disciplinaria porque en la planeación de este contrato en mención no se tuvo en cuenta la construcción de accesos a personas discapacitadas, con lo cual se está contrariando la Ley 1618 de 2013, con la entrada en vigencia de esta ley el Estado pretende garantizar y asegurar el ejercicio efectivo de los derechos de las personas con discapacidad mediante la adopción de medidas y políticas que cuenten con enfoque de inclusión lo que permitirá eliminar toda forma de discriminación en el país por cuenta de una condición.

“Ley 1618/2013: dicta medidas específicas para garantizar los derechos de los niños y las niñas con discapacidad; el acompañamiento a las familias; el derecho a la habilitación y rehabilitación; a la salud; a la educación; a la protección social; al trabajo; al acceso y accesibilidad; al transporte; a la vivienda; a la cultura; el acceso a la justicia; entre otros.”

LEY 1618 DE 2013

(Febrero 27)

Por medio de la cual se establecen las disposiciones para garantizar el pleno ejercicio de

los derechos de las personas con discapacidad.

TÍTULO III OBLIGACIONES DEL ESTADO Y LA SOCIEDAD en el Artículo 5°. Garantía del ejercicio efectivo de todos los derechos de las personas con discapacidad y de su inclusión. Numeral 3. Asegurar que en el diseño, ejecución, seguimiento, monitoreo y evaluación de sus planes, programas y proyectos se incluya un enfoque diferencial que permita garantizar que las

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 23 de 255

INFORME FINAL DE AUDITORÍA

personas con discapacidad se beneficien en igualdad de condiciones y en términos de equidad con las demás personas del respectivo plan, programa o proyecto.

Estas inconsistencias seguramente obedecen, a la falta de mecanismos de seguimiento y monitoreo y debilidades de control que no permiten advertir oportunamente estas deficiencias en el proceso precontractual, generando con esto que las obras queden inconclusas que para el efecto el Municipio contó con los recursos para atender tal situación

Se evidencia que no hubo una adecuada planeación teniendo en cuenta que luego de iniciada la obra se plantea la ejecución de una rampa de acceso para discapacitados, situación que debió proveerse inicialmente dentro de los diseños para la ejecución de esta obra. Dentro de los estudios previos no se reflejan las variables que utilizo la entidad para la realización del presupuesto.

Ahora bien, se deja consignado en este informe que la entidad no allego diseños y planos del aula múltiple, información necesaria para la verificación del cumplimiento del objeto contractual. Por lo tanto la entidad deberá anexar los correspondientes planos y evidencias fotográficas en las que permita inferir el cumplimiento del objeto de este contrato

DESCARGOS DE LA ENTIDAD Se adjuntan los respectivos planos y evidencias fotográficas, en las que se permite observar el cumplimiento del objeto contractual. (ANEXO N. 4). Así mismo se adjunta el plano en forma física. CONCLUSIONES DE LA CONTRALORIA No se aceptan los descargos, ya que la entidad no allego los diseños, por lo que no hay evidencia de la realización de los diseños, ni memorias de cálculo, para la ejecución de esta obra y además el plano record que anexa la entidad no está cumpliendo con las normas técnicas para dibujo técnico Icontec: el rotulado no presenta Nombre del arquitecto, No. de matrícula y domicilio, Escalas, Nombre del dibujante o proyectista, ni Fecha. El rotulado debe contener la siguiente información:

Tipo de proyecto

Nombre del propietario

Ubicación del inmueble

Nombre del arquitecto, No. de matrícula y domicilio

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 24 de 255

INFORME FINAL DE AUDITORÍA

No. del plano

No. de la obra

Escalas

Nombre del dibujante, proyectista, etc.

Fecha

Espacio para futuras revisiones o correcciones Además, este plano record solo está mostrando fachadas, planta y secciones de columnas y vigas. No hay evidencia de los planos hidráulicos, ni sanitarios. En este no se evidencia el detalle de la rampa, lo que indica que no hubo una adecuada planeación. Por lo anterior se confirma el HALLAZGO ADMINISTRATIVO con presunta incidencia disciplinaria y se desvirtúa la incidencia fiscal

Número del Contrato SVIV - 85

Estado del Contrato ADJUDICADO

Objeto del Contrato ALQUILER, MONTAJE, ENCENDIDO, MANTENIMIENTO Y DESMONTE DEL ALUMBRADO NAVIDEÑO TIPO LED EN EL MUNICIPIO DE OCAÑA

Cuantía del Contrato 117.122.712

Nombre o Razón Social del Contratista Gabriel Elías Acosta

Identificación del Contratista 1.047.391.288

Fecha de Firma del Contrato 3 de noviembre del 2015

Fecha de Inicio de Ejecución del Contrato Noviembre 24 de 2015

Plazo de Ejecución del Contrato 3 meses contados a partir del perfeccionamiento del contrato

Anexa:

Comprobante de egreso No. 3727 de diciembre 29 del 2015 por valor de 105.410.441 rubro que afecta 236010303 “programa de electrificación rural Catatumbo y provincia de Ocaña fase II

Disponibilidad presupuestal 1212 de septiembre 1 de 2015 rubro 236010303 “diseño y construcción alumbrado navideño” por valor de $120.000.000

Estudios previos

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 25 de 255

INFORME FINAL DE AUDITORÍA

Informe del supervisor

Estampilla pro- hospital 5.- OBSERVACIÓN ADMINISTRATIVA

El rubro que figura en el comprobante de egreso No. 3727 de diciembre 29 del 2015 por valor de 105.410.441 rubro que afecta 236010303 “programa de electrificación rural Catatumbo y provincia de Ocaña fase II no concuerda la descripción con el que figura en la disponibilidad presupuestal rubro 236010303 “diseño y construcción alumbrado navideño”

El folio 7 de 7 correspondiente al clausulado de las condiciones, amparos y exclusiones de la póliza No. 1018199 no se encuentra firmado por el tomador ni por la compañía de seguros.

DESCARGOS DE LA ENTIDAD En respuesta a esta observación, nos permitimos manifestar que por error involuntario el nombre del concepto del rubro presupuestal está equivocado en el comprobante de egreso número 3727 de diciembre 29 de 2015, pero la Definitiva DF 4857 correspondiente a esta erogación establece el rubro correcto 236010303 Diseño y Construcción Alumbrado Navideño

Es de aclarar que la integración contable esta correcta y no tuvo ningún tipo de alteración. Por lo que se adjunta la Definitiva número 4857 del veintiocho (28) de diciembre de 2015. (ANEXO N.5) CONCLUSIÓN DE LA CONTRALORIA La entidad acepta el hallazgo, por lo tanto se deben tomar las medidas necesarias para evitar estas inconsistencias en la información que ponen en riesgo la veracidad de los documentos registrados. Todos los documentos de pago buscan respaldar la transacción efectuada, siendo estos el soporte legal que registra de manera real y exacta la información de lo realizado. El documento anexado dentro de los descargos corresponde a la orden de pago, pero el documento que presenta la inconsistencia es el comprobante de egreso, No. 3727 de diciembre 29 del 2015 por valor de 105.410.441 y el rubro que afecta 236010303 “programa de electrificación rural Catatumbo y provincia de Ocaña fase II; no concuerda la descripción Por lo tanto se confirma el HALLAZGO

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 26 de 255

INFORME FINAL DE AUDITORÍA

El folio 7 de 7 correspondiente al clausulado de las condiciones, amparos y exclusiones

de la póliza No. 1018199 no se encuentra firmado por el tomador ni por la compañía de

seguros.

DESCARGOS D ELA ENTIDAD

En cuanto a esta observación, nos permitimos adjuntar la siguiente información: (ANEXO N.6) • Póliza No. 3011159, firmada por el oferente, que ampara la seriedad de la oferta, con su

respectivo recibo de pago y el clausulado de la misma.

• Póliza No. 3011262, que ampara la cumplimiento del contrato, pago de salarios y

prestaciones sociales, calidad del servicio, con su respectivo recibo de pago y firmadas por el

contratista.

Póliza No. 1018199, seguro responsabilidad civil póliza de responsabilidad civil, con su respectivo recibo de pago y firmadas por el contratista. CONCLUSIÓN DE LA CONTRALORIA La administración municipal anexa copia de las pólizas Póliza No. 3011159. Póliza No. 3011262, y la Póliza No. 1018199, y en esta última es donde se observó que los anexos no se encuentran firmados y los cuales corresponden a las cláusulas que describe los compromisos entre las partes que tomaron la póliza y donde figura los espacios correspondientes para cada una de las firmas que participaron. Se confirma el HALLAZGO Por todo lo anterior se confirma el HALLAZGO ADMINISTRATIVO

6.- OBSERVACIÓN ADMINISTRATIVA CON INCIDENCIA FISCAL POR EL VALOR DEL CONTRATO $117.122.712

En el informe de actividades se observa “traslado de los elementos navideños desde la bodega del municipio ubicada en el mercado público hasta la bodega designada por el contratista para realizar la revisión técnica. La entidad no allega el inventario de los bienes entregados al contratista y no se hace la diferencia entre los bienes alquilados y los bienes propios que la alcaldía entrega al contratista para el alumbrado.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 27 de 255

INFORME FINAL DE AUDITORÍA

DESCARGOS DE LA ENTIDAD Se adjuntan las respectivas actas de entrega y recibo de los elementos navideños. (ANEXO N. 7) CONCLUSIÓN DE LA CONTRALORIA Las actas de entrega y recibo allegadas con los descargos, corresponden a bienes entregados por la administración municipal, pero el contrato tiene como objeto “ALQUILER, MONTAJE, ENCENDIDO, MANTENIMIENTO Y DESMONTE DEL ALUMBRADO NAVIDEÑO TIPO LED EN EL MUNICIPIO DE OCAÑA”. No se anexa ni se especifica cuáles y en qué cantidad y características tenían los adornos alquilados que justifiquen el valor del contrato. Por lo tanto se confirma el HALLAZGO

Falta soportes que evidencien y sustenten el cumplimiento del objeto contractual, teniendo en cuenta que los documentos allegados no son legibles, y por lo tanto se dan como no allegados. Hecho que impide la verificación de las características de los bienes alquilados a la administración municipal y el cumplimiento del objeto contractual.

DESCARGOS DE LA ENTIDAD

Se anexa registro fotográfico, de la instalación, encendido, mantenimiento y desmonte del alumbrado navideño. (ANEXO N. 8) CONCLUSIÓN DE LA CONTRALORIA Se anexa por parte de la administración municipal un registro fotográfico de algunos adornos de luces y del nacimiento de propiedad de la alcaldía que no justifican el valor del contrato. Por lo tanto se confirma el hallazgo.

Al verificar el valor del contrato con el único comprobante de egreso allegado No. 3727 de diciembre 29 del 2015 el cual se registra por valor de $105.410.441 y el contrato se aprobó por $117.122.712, presentando una diferencia de $11.712..271. Por lo tanto se debe explicar el estado del contrato. Ya que no se anexa acta de liquidación del contrato, y solo se anexa un acta parcial.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 28 de 255

INFORME FINAL DE AUDITORÍA

DESCARGOS DE LA ENTIDAD

De acuerdo con esta observación, nos permitimos manifestar que a la fecha de realización de la auditoria, el Municipio de Ocaña no ha realizado el pago final del Contrato, sin embargo se anexan las respectivas actas de recibo final. (ANEXO N. 9) Es de aclarar, que actualmente la administración municipal se está en proceso de liquidación del contrato No. 085 de 2015, por mutuo acuerdo entre el contratista y el Municipio, para proceder con el respectivo pago por un valor de $ 11.712.271, de acuerdo con el acta de recibo final. CONCLUSIÓN DE LA CONTRALORIA El equipo auditor observa que de acuerdo a los descargos, se encuentra pendiente un pago por valor de $11.712.271, dichos dineros deben estar en cuentas por pagar y conforme al acta de final de obra de mayo del 2016 anexada en los descargos Se confirma el HALLAZGO ADMINISTRATIVA CON INCIDENCIA FISCAL toda vez que dentro de la documentación allegado no existe suficiente claridad en el sentido de identificar los bienes que el contratista colocó en alquiler para dar cumplimiento al objeto del contrato. Ya que solo se soportaron los bienes de propiedad del municipio que fueron entregados al contratista. Y por lo tanto la obra realizada no justifica el valor del contrato. Por lo anterior se confirma el HALLAZGO ADMINISTRATIVA CON INCIDENCIA FISCAL POR EL VALOR DEL CONTRATO $117.122.712

Número del Contrato SVIV-17 LICITACIÓN PUBLICA

Estado del Contrato ADJUDICADO

Objeto del Contrato MEJORAMIENTO DE LA CANCHA LA PRIMAVERA DEL MUNICIPIO DE OCAÑA DEPARTAMENTO NORTE DE SANTANDER

Cuantía Definitiva del Contrato $1.536.577.987

Nombre o Razón Social del Contratista Unión temporal la primavera

Identificación del Contratista 900916713-1

Nombre del Representante Legal del Contratista

Camilo Andrés Ramírez Numa

Identificación del Representante Legal 88.283.844

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 29 de 255

INFORME FINAL DE AUDITORÍA

Fecha de Firma del Contrato Diciembre 10 de 2015

Fecha de Inicio de Ejecución del Contrato

Plazo de Ejecución del Contrato

Contrato de obra Anexa:

Certificado de disponibilidad CD1301 de octubre 1 de 2015 rubro afectado el 2340402 “recursos cofinanciación / cancha la primavera por valor de $1.536.577.987

Estudios previos de octubre 6 de 2015

Pliego de condiciones

Aviso de convocatoria de octubre 16 de 2015

Acta de Cierre de recibo de propuestas 11 de noviembre de 2015 a las 5 p.m.

Resolución 705 del 2015 por el cual se ordena la apertura de la convocatoria pública

Rut

Evaluación financiera Noviembre 12 de 2015

Informe de

Registro presupuestal 1653 de diciembre 10 de 2015 por valor de $1.536.571.987 rubro afectado 2340402 “recursos de cofinanciación / cancha la primavera

Contrato de obra 10 de diciembre 10 de 2015

Resolución 848 de Aprobación de póliza del 21 de diciembre de 2015

7. OBSERVACIÓN ADMINISTRATIVA CON PRESUNTA INCIDENCIA SANCIONATORIA Y PRESUNTA INCIDENCIA FISCAL SIN CUANTIFICAR

Los documentos que se anexan como soporte del proceso contractual se encuentran ilegibles hecho que impide su estudio y análisis. no se puede verificar el cumplimiento del cronograma señalado en el pliego con la publicación en el secop y la demás información por verificar sobre la ejecución y cumplimiento del objeto contractual.

La entidad debe allegar de forma posterior a la finalización de este contrato toda la información contractual: informes de interventoría con todo el registro fotográfico de la ejecución del antes y después de la ejecución de la obra, planos y diseños, convenio, actas parciales, final y de liquidación, comprobantes de egreso por los pagos generados a la ejecución de este contrato.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 30 de 255

INFORME FINAL DE AUDITORÍA

DESCARGOS DE LA ENTIDAD Al respecto me permito informar que este contrato se suscribió en cumplimiento del Convenio Interadministrativo Número 384 DPS – FIP de 2015 entre el Departamento Administrativo para la Prosperidad Social – Fondo de Inversión para la Paz – DPS – FIP y el Municipio de Ocaña – Norte de Santander. El proceso de contratación se realizó mediante la modalidad de Licitación Pública. Se suscribió el Contrato de Obra el 10 de diciembre de 2015. Las pólizas se aprobaron el día 21 de diciembre de 2015. La interventoría será ejercida por el Departamento Administrativo para la Prosperidad Social DPS, o a través de la persona natural o jurídica que dicha entidad designe. El acta de inicio del contrato se suscribió el día 18 de marzo de 2016. Una vez se termine la ejecución del contrato el Municipio remitirá los informes de interventoría con todo el registro fotográfico de la ejecución del antes y después de la ejecución de la obra, planos y diseños, convenio, actas parciales, final y de liquidación, comprobantes de egreso por los pagos generados a la ejecución del contrato. Actualmente se encuentra en proceso de aprobación la póliza ampliada con ocasión de la suscripción del acta de inicio. De acuerdo con lo anterior, se adjuntan los documentos soportes del proceso precontractual, escaneado en PDF, contentivo de la siguiente información: (ANEXO N. 10)

• Acta de inicio • Acto de adjudicación • Análisis de Precios Unitarios • Aviso de convocatoria • Contrato de obra • Convocatoria oferentes • Convocatoria veeduría • Cronograma • Equipo de trabajo • Estudio previo • Evaluación financiera • Evaluación jurídica • Evaluación técnica • Pliego definitivo • Pólizas contrato de obra • Propuesta económica • Proyecto de pliegos • Resolución de adjudicación

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 31 de 255

INFORME FINAL DE AUDITORÍA

• Resolución de apertura • Resolución de aprobación de pólizas

CONCLUSIÓN DE LA CONTRALORIA Conforme a la documentación anexada, se observa en el acta de inicio que el contrato se encuentra en ejecución. Por lo anterior esta Contraloría se abstiene a realizar cualquier análisis.

Número del Contrato SVIV-105

Estado del Contrato ADJUDICADO

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 32 de 255

INFORME FINAL DE AUDITORÍA

Objeto del Contrato SUMINISTRO DE LA DOTACIÓN DEL CENTRO REGIONAL DE ATENCION A VICTIMAS EN OCAÑA-NORTE DE SANTANDER

Cuantía Definitiva del Contrato $172.684.000

Nombre o Razón Social del Contratista DOMEG SOLUCIONES SAS DIANA CAROLINA GENTIL GOMEZ

Identificación del Contratista 88.277.200

Dirección Física del Contratista

Nombre del Representante Legal del Contratista

DIANA CAROLINA GENTIL GOMEZ

Identificación del Representante Legal

Fecha de Firma del Contrato 16 de diciembre del 2015

Fecha de Inicio de Ejecución del Contrato

Plazo de Ejecución del Contrato 15 días

Subasta Anexa:

Disponibilidad presupuestal 1474 de noviembre 3 de 2015 por valor de 172.800.000 rubro que afecta 236080402 recursos de cofinanciación / construcción infraestructura Victimas

Estudios previos del contrato 4 de agosto del 2015

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 33 de 255

INFORME FINAL DE AUDITORÍA

Resolución 250 de noviembre 17 de 2015 “por el cual se ordena la apertura de la convocatoria”

Recibo de propuestas de diciembre 4 de 2015 solo se presenta una

Cámara de comercio renovada el 25 de junio de 2015 certificación de existencia y representación legal incompleta envía pagina 1 de 8, 3 de 8 , 5 de 8, 7de 8.

Acta de recibo final de diciembre 30 del 2015 ilegible firmada por el Secretario de vías, el supervisor del contrato y el contratista.

8. OBSERVACIÓN ADMINISTRATIVA CON PRESUNTA INCIDENCIA DISCIPLINARIA

El rubro 236080402 no concuerda con la información reportada en el formato F7 del SIA y la ejecución de gasto enviada como anexo en PDF. Explicar el comportamiento de los valores del rubro afectando (presupuesto inicial, adiciones créditos y contra-créditos, reducciones, presupuesto final, compromisos de registros presupuestales, anulación de registros, pagos, saldo registro de compromisos, y saldo se apropiación).

DESCARGOS DE LA ENTIDAD: Es de resaltar, que este contrato se suscribió en cumplimiento del Convenio Interadministrativo número 1325 de 2014, celebrado entre la Unidad para la atención y reparación a las víctimas y el Municipio de Ocaña del Departamento de Norte de Santander. De acuerdo al formato F7 Ejecución Presupuestal de Gastos, enviado por medio de la plataforma SIA en la cuenta anualizada; se observó que por error involuntario el rubro 236080402 quedo corrida la columna; por lo que se verificó la información con respecto a la ejecución presupuestal generada en el sistema, donde esta refleja la información correspondiente al rubro antes mencionado, siendo el presupuesto inicial por $1, adiciones $1.224.512.387, reducciones cero, con un total de presupuesto final $1.224.512.388, con unos recursos por $1.224.359.299, obligaciones $1.224.359.299, pagos $948.550.406, quedando en cuentas por pagar $ 275.808.893. De igual manera, el municipio acatara las directrices dadas por ustedes por tanto se somete a Plan de Mejoramiento

Los documentos que se anexan como soporte del proceso contractual se encuentran ilegibles hecho que impide su estudio y análisis. Igualmente se presentaron incompletos como la Cámara de comercio renovada el 25 de junio de 2015 (certificación de existencia y representación legal incompleta envía pagina 1 de 8, 3 de 8, 5 de 8, 7de 8.) y el registro de proponentes renovado el 2015/07/08 que solo se envió las páginas 1 de 25, 3 de 25, 5 de 25, 7de 25 (……) faltando una de las caras de cara hoja del documento.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 34 de 255

INFORME FINAL DE AUDITORÍA

DESCARGOS DE LA ENTIDAD En este sentido, se adjuntan los siguientes documentos escaneados en formato PDF correspondiente de la etapa precontractual: (ANEXO N. 11)

Acto de apertura del proceso

Audiencia de adjudicación

Convenio 1325 de 2014

Estudio previo

Evaluación financiera

Evaluación jurídica

Evaluación técnica

Ficha técnica

Pliego definitivo

Proyecto de pliegos

Repuesta a observaciones 1

Respuesta a observaciones 2

Resolución de aprobación de pólizas

Resolución de adjudicación

Cámara de Comercio

Registro Único Proponentes

Acta de recibo final de diciembre 30 del 2015 ilegible firmada por el Secretario de vías, el supervisor del contrato y el contratista.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 35 de 255

INFORME FINAL DE AUDITORÍA

DESCARGOS DE LA ENTIDAD De acuerdo con esta observación, nos permitimos adjuntar el acta de recibo final del contrato de suministro número SVIV-105. (ANEXO N. 12)

Se debe allegar certificación de la terminación de la construcción del centro de víctimas. DESCARGOS DE LA ENTIDAD Se adjunta certificación emanada por parte del Secretario de Vías, Infraestructura y Vivienda, ingeniero Jorge Armando Navarro Rueda, en donde manifiesta que el contrato SVIV 105 fue terminado y liquidado el treinta (30) de diciembre de 2016. (ANEXO N. 13)

No se evidencia las entradas y salidas de almacén de los bienes y suministros adquiridos DESCARGOS DE LA ENTIDAD Según el estudio previo, el cual se anexa, se estableció en el análisis de la oferta, numeral 2…DINAMICA DE PRODUCCIÓN Y ENTREGA DEL SERVICIO

Plazos del Contrato: La determinación del plazo contractual se realiza en base a la programación de las actividades que se requieren dentro del objeto contractual. El suministro se ubica en el Centro Regional de Victimas. Los Aires Acondicionados serán instalados dentro del contrato de obra que se encuentra en ejecución. Los bienes no requieren ser almacenados serán recibidos directamente en el centro de víctimas…” Con el acta de recibo del contrato de suministro por parte de la Secretaria de Vías, Infraestructura y Vivienda, de acuerdo a lo que establece en el Decreto No. 0253 del 17 de noviembre de 2009, el suministro ingreso al Almacén del Municipio. La salida se realizó en acta suscrita con la Unidad Nacional de Victimas, que se encuentra en revisión por esta misma entidad en la ciudad de Bogotá, con el fin de realizar el acta de recibo final y liquidación del convenio inter administrativo 1325 de 2014. (ANEXO N. 14) Se hace la observación que esta dotación se encuentra siendo usada en el edificio del Centro Regional de Atención a Víctimas del Municipio de Ocaña

La entidad debe allegar copia del convenio bajo el cual se suscribió este contrato. DESCARGO DE LA ENTIDAD

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 36 de 255

INFORME FINAL DE AUDITORÍA

Se adjunta fotocopia del Convenio Interadministrativo número 1325 de 2014, celebrado entre la Unidad para la atención y reparación a las víctimas y el Municipio de Ocaña del Departamento de Norte de Santander. (ANEXO N. 15)

Informe del supervisor y actas de recibido a satisfacción por parte del director del centro de víctimas.

DESCARGOS DE LA ENTIDAD

Se adjunta el respectivo informe de supervisión del Contrato SVIV 105. (ANEXO N. 16)

No se anexa comprobante de egreso DESCARGOS DE LA ENTIDAD Se adjunta copia del comprobante de egreso Nº CE-0138, del 18 de febrero de 2016 por valor de ciento setenta y dos millones seiscientos ochenta y cuatro mil pesos moneda corriente ($172.684.000) (ANEXO N. 17)

Se anexa acta de liquidación y terminación pero se hace la observación que la administración municipal Adeuda $172.684.000 por lo tanto se requiere la certificación y el comprobante de pago por parte del municipio. Se liquida sin haber cancelado el contrato.

DESCARGOS DE LA ENTIDAD De lo anterior nos permitimos informar, que el acta de liquidación y terminación del contrato, se suscribió el 30 de diciembre de 2015, pero no se realizó el pago durante la vigencia 2015, porque se estaba en proceso de empalme del gobierno entrante con el saliente, y no fue posible realizar el trámite administrativo. Pero el día 18 de febrero de 2016 se realizó la cancelación total de dicha acta de liquidación, a través del comprobante de egreso número 0138.

En el secop solo se publicó hasta el acta de adjudicación y no se publicó el contrato y demás documentos que conforman la carpeta del proceso.

DESCARGOS DE LA ENTIDAD

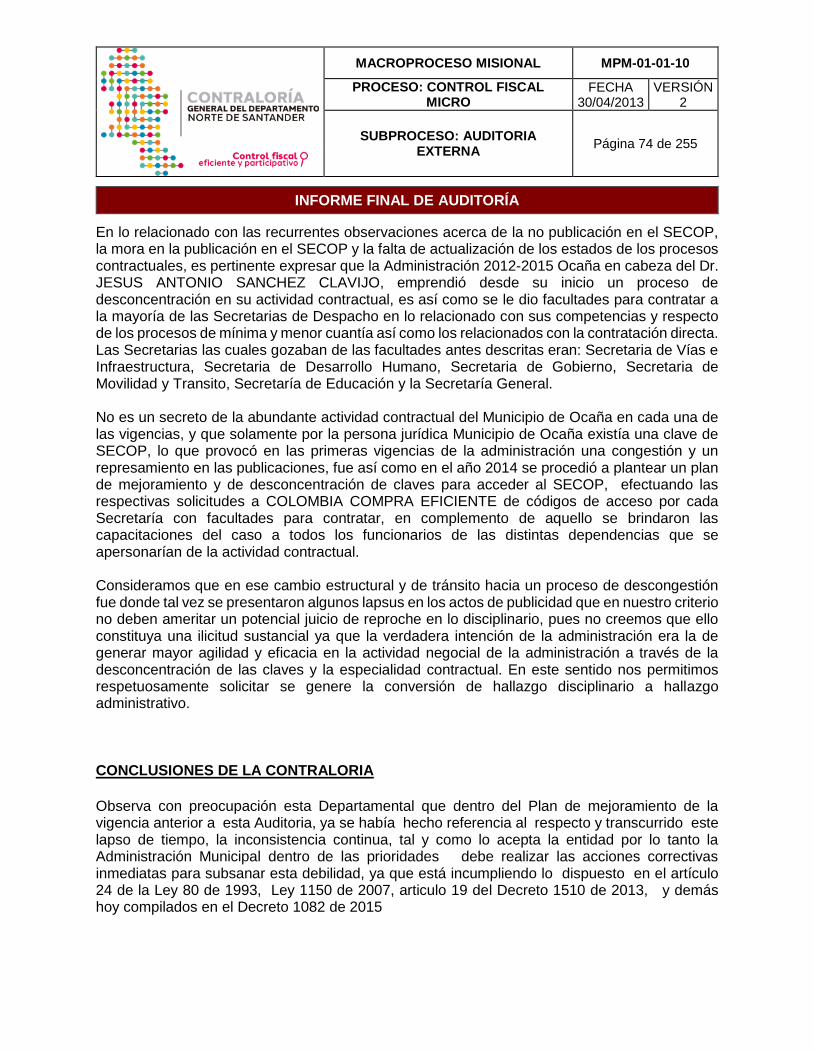

En lo relacionado con las recurrentes observaciones acerca de la no publicación en el SECOP, la mora en la publicación en el SECOP y la falta de actualización de los estados de los procesos

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 37 de 255

INFORME FINAL DE AUDITORÍA

contractuales, es pertinente expresar que la Administración 2012-2015 Ocaña en cabeza del Dr. JESUS ANTONIO SANCHEZ CLAVIJO, emprendió desde su inicio un proceso de desconcentración en su actividad contractual, es así como se le dio facultades para contratar a la mayoría de las Secretarias de Despacho en lo relacionado con sus competencias y respecto de los procesos de mínima y menor cuantía así como los relacionados con la contratación directa. Las Secretarias las cuales gozaban de las facultades antes descritas eran: Secretaria de Vías e Infraestructura, Secretaria de Desarrollo Humano, Secretaria de Gobierno, Secretaria de Movilidad y Transito, Secretaría de Educación y la Secretaría General. No es un secreto de la abundante actividad contractual del Municipio de Ocaña en cada una de las vigencias, y que solamente por la persona jurídica Municipio de Ocaña existía una clave de SECOP, lo que provocó en las primeras vigencias de la administración una congestión y un represamiento en las publicaciones, fue así como en el año 2014 se procedió a plantear un plan de mejoramiento y de desconcentración de claves para acceder al SECOP, efectuando las respectivas solicitudes a COLOMBIA COMPRA EFICIENTE de códigos de acceso por cada Secretaría con facultades para contratar, en complemento de aquello se brindaron las capacitaciones del caso a todos los funcionarios de las distintas dependencias que se apersonarían de la actividad contractual. Consideramos que en ese cambio estructural y de tránsito hacia un proceso de descongestión fue donde tal vez se presentaron algunos lapsus en los actos de publicidad que en nuestro criterio no deben ameritar un potencial juicio de reproche en lo disciplinario, pues no creemos que ello constituya una ilicitud sustancial ya que la verdadera intención de la administración era la de generar mayor agilidad y eficacia en la actividad negocial de la administración a través de la desconcentración de las claves y la especialidad contractual. En este sentido nos permitimos respetuosamente solicitar se genere la conversión de hallazgo disciplinario a hallazgo administrativo.

Es necesario que la entidad certifique el valor y el origen de los recursos del contrato y del convenio que originó el contrato. La entidad debe certificar el origen de los dineros. En la gran mayoría de los soporte son ilegibles hecho que no permitió verificar los precios y cantidades propuestas y las entregadas. En el secop no se publicó el contrato y los demás documentos hasta su liquidación

DESCARGOS DE LA ENTIDAD

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 38 de 255

INFORME FINAL DE AUDITORÍA

Se adjunta certificación emanada por parte del Jefe de Presupuesto del municipio de Ocaña, en la cual constata que el origen de los recursos del contrato provienen del Convenio Interadministrativo número 1325 de 2014, celebrado entre la Unidad para la atención y reparación a las víctimas y el Municipio de Ocaña del Departamento de Norte de Santander. (ANEXO N. 18)

CONCLUSION DE LA CONTRALORIA Teniendo en cuenta que frente al control fiscal de los recursos Nacionales, transferidos a los entes territoriales, el legislador estableció una regla de competencia en el artículo 6 del Decreto 267 de 2000, al señalar que la Contraloría General de la República deberá “ Ejercer de forma prevalente y en coordinación con las contralorías territoriales, la vigilancia sobre la gestión fiscal d y los resultados de la administración y manejo de los recursos Nacional que se transfieran a cualquier título a las entidades territorial de conformidad con las disposiciones légales “situación por la cual esta Departamental se abstiene de emitir concepto fiscal al respecto CONTRATO DE OBRA No SVIV-092

CONTRATISTA: JUAN CARLOS PEINADO PEINADO

OBJETO DEL CONTRATO:

Suministro De 500 Bultos De Cemento Gris En Desarrollo Del Programa Comunidad Gobierno Para La Pavimentación De La Vía Principal Del Barrio Cañaveral O Del Municipio De Ocaña

TIPO DE CONTRATO Obra

MODALIDAD DE SELECCION Mínima cuantía

FECHA DEL CONTRATO: perfeccionado el día 198 de Noviembre de 2015

VALOR $ 15.000.000

PLAZO: Ocho (08) días o hasta agotar el suministro.

ESTUDIOS PREVIOS: 10 de Noviembre de 2015

NÚMERO DE CDP: No. 1334 de 2015, $15.000.000

RUBRO PRESUPUESTAL: 236040301 Mejoramiento de la malla vial urbana del Municipio de Ocaña

PUBLICACIÓN SECOP: Es publicado en el SECOP 12 de Noviembre de 2015.

EVALUACIÓN DE PROPUESTAS: 17 de Noviembre de 2015

ASIGNACION DE INTERVENTOR O SUPERVISOR:

WILLINTON HERNESTO CARRASCALMUÑOZ -- Profesional Universitario área de vías

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 39 de 255

INFORME FINAL DE AUDITORÍA

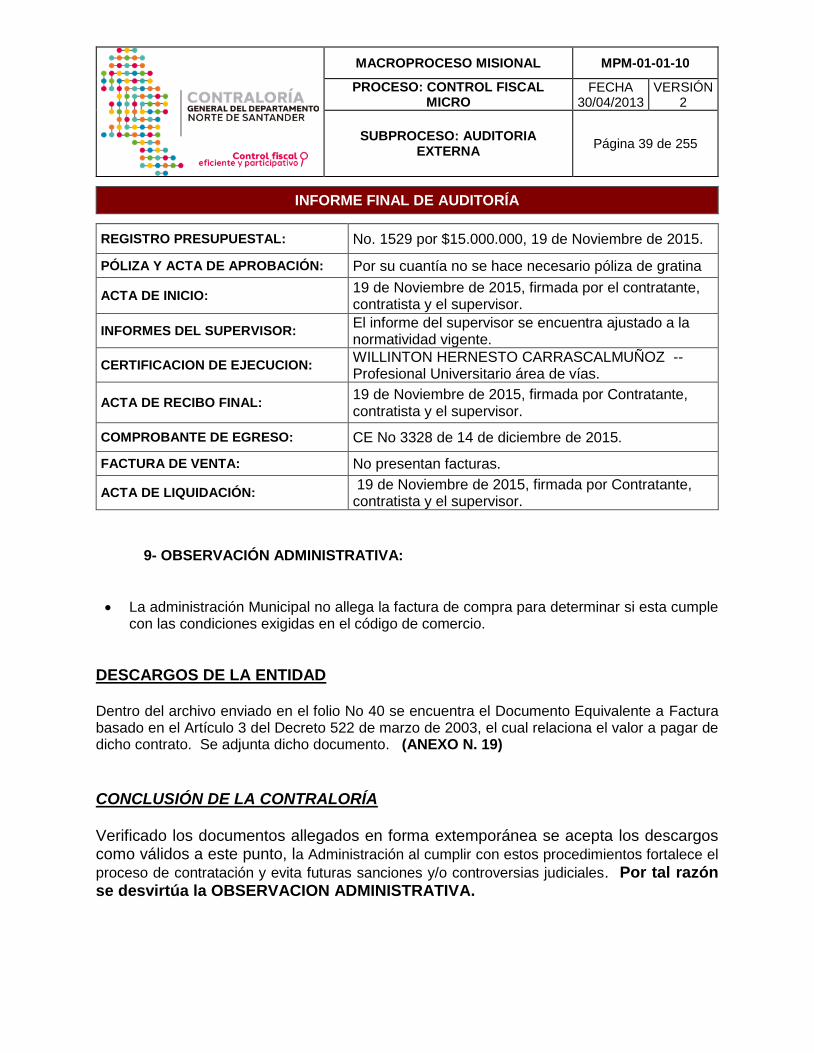

REGISTRO PRESUPUESTAL: No. 1529 por $15.000.000, 19 de Noviembre de 2015.

PÓLIZA Y ACTA DE APROBACIÓN: Por su cuantía no se hace necesario póliza de gratina

ACTA DE INICIO: 19 de Noviembre de 2015, firmada por el contratante, contratista y el supervisor.

INFORMES DEL SUPERVISOR: El informe del supervisor se encuentra ajustado a la normatividad vigente.

CERTIFICACION DE EJECUCION: WILLINTON HERNESTO CARRASCALMUÑOZ -- Profesional Universitario área de vías.

ACTA DE RECIBO FINAL: 19 de Noviembre de 2015, firmada por Contratante, contratista y el supervisor.

COMPROBANTE DE EGRESO: CE No 3328 de 14 de diciembre de 2015.

FACTURA DE VENTA: No presentan facturas.

ACTA DE LIQUIDACIÓN: 19 de Noviembre de 2015, firmada por Contratante, contratista y el supervisor.

9- OBSERVACIÓN ADMINISTRATIVA:

La administración Municipal no allega la factura de compra para determinar si esta cumple con las condiciones exigidas en el código de comercio.

DESCARGOS DE LA ENTIDAD Dentro del archivo enviado en el folio No 40 se encuentra el Documento Equivalente a Factura basado en el Artículo 3 del Decreto 522 de marzo de 2003, el cual relaciona el valor a pagar de dicho contrato. Se adjunta dicho documento. (ANEXO N. 19)

CONCLUSIÓN DE LA CONTRALORÍA Verificado los documentos allegados en forma extemporánea se acepta los descargos como válidos a este punto, la Administración al cumplir con estos procedimientos fortalece el

proceso de contratación y evita futuras sanciones y/o controversias judiciales. Por tal razón se desvirtúa la OBSERVACION ADMINISTRATIVA.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO

FECHA 30/04/2013

VERSIÓN 2

SUBPROCESO: AUDITORIA EXTERNA

Página 40 de 255

INFORME FINAL DE AUDITORÍA

El Municipio dentro de las deducciones de ley, no realiza el descuento de la estampilla del Erasmo Meoz, porque el contratista compra las estampillas y las allega a la tesorería para que le efectúen su pago, pero por dificultades en el documento escaneado no se pudo verificar el si este comprobante No 3645034 de estampillas cumplía con el descuento del 2%.