Informe Final CorporaciOn Nacional de Desarrollo … · conocimiento, copia del Informe Final N°...

105

r CONTRALORiA GENERAL DE LA REPIJBLICA Division de Auditoria Administrativa Area de Hacienda, Economia y Fomento Productivo Informe Final CorporaciOn Nacional de Desarrollo Indigena Fecha 29 de abril de 2011 N° Informe : 64/2011

Transcript of Informe Final CorporaciOn Nacional de Desarrollo … · conocimiento, copia del Informe Final N°...

r

CONTRALORiA GENERAL DE LA REPIJBLICADivision de Auditoria Administrativa

Area de Hacienda, Economia y Fomento Productivo

Informe FinalCorporaciOn Nacional de

Desarrollo Indigena

Fecha 29 de abril de 2011N° Informe : 64/2011

CONTRALORiA GENERAL DE LA REPOBLICADIVISION DE AUDITORIA ADMINISTRATIVA

AREA HACIENDA, ECONOMIA Y FOMENTO PRODUCTIVO

DAA N° 729/2011 REMITE INFORME N° 64, DE 2011, SOBREAUDITORIA EFECTUADA AL PROGRAMAORIGENES FASE II, DESARROLLOINTEGRAL DE PUEBLOS ORIGINARIOS,EJECUTADO POR LA CONADI.

SANTIAGO, 2 9. ABR 1 1 * 0 2 6 4 3 4

Cumplo con enviar a Ud. para su conocimientoy fines consiguientes, copia del informe del rubro preparado por esta ContraioriaGeneral, correspondiente a la auditoria efectuada al Programa Origenes Fase II,Desarrollo Integral de Pueblos Originarios, ejecutado por la CorporaciOn Nacional deDesarrollo Indigena, con la participaciOn, en calidad de subejecutores, del Ministeriode Educaci6n, MINEDUC, Ministerio de Salud, MINSAL, Institute de DesarrolloAgropecuario, INDAP, y CorporaciOn Nacional Forestal, CONAF, por el periodocomprendido entre el 1 de enero al 31 de diciembre de 2010, el que es financiado conrecursos del contrato de prestamo N° 1784/0C-CH del Banco lnteramericano deDesarrollo, BID, y con aportes del Gobierno de Chile.

Al respecto, cabe senalar que dicho informecomprende los siguientes documentos:

- Dictamen Estado de Efectivo Recibido y Desembolsos Efectuados y Estado deInversiones Acumuladas al 31 de diciembre de 2010.Dictamen sobre InformaciOn Financiera Complementaria.Dictamen sobre Examen de Adquisiciones y Solicitudes de Desembolsos.Dictamen sobre Cumplimiento de as Clausulas Contractuales del contrato.Informe sobre Control Interne.

Saluda atentamente a Ud.,04A DE

JEFE-DE

GABJNETE

Por Wen del Contralor General

MARIA SABEL CARRIL CABALLEROAbogado Ate

DtvisiOn de Auditoria AdminIstrattia

Ni:SoNADI -AL SEND'0 ---,,.

JO GERETAMAL RUBIODIRECTOR NACIONALCORPORACION NACIONAL DE DESARROLLO INDIGENA

VALDUNATE N° 285TEMUCO PDO/mvrs.Inc. Lo citado.

6011RAt 4

C, CONTRALORIA GENERAL DE LA REPUBLICA(4). DIVISION DE AUDITORIA ADMINISTRATIVAt;:

*` ' Z7 AREA DE HACIENDA ECONOMIA Y FOMENTO PRODUCTIVO,..,..•`41:10:!,extt.11 ?"' l''

DAA N° 732/2011 REMITE INFORME N° 64, DE 2011, SOBREAUDITORIA EFECTUADA AL PROGRAMAORIGENES FASE II, DESARROLLOINTEGRAL DE PUEBLOS ORIGINARIOS,EJECUTADO POR LA CONADI.

SANTIAGO, 2 9. ABR 11 *026431

Cumplo con enviar a Ud., para suconocimiento, copia del Informe Final N° 64, de 2011, con el resultado de la auditoriapracticada en la CorporaciOn Nacional de Desarrollo Indigena.

Saluda atentamente a Ud.,

RAMIRO M ZUNIGACONTRALOR GENERAL DE LA REPUBLICA

AL SENORFELIPE KAST SOMMERHOFFMINISTRO DE PLANIFICACIONPRESENTE

MINISTERIO DE PLANIFICACIONGABINETE MINISTRO

-2 MAY 2011

RECIBIDO. PDO/mvrs.

CONTRALORIA GENERAL DE LA REPOBLICADIVISION DE AUDITORIA ADMINISTRATIVA

4̀i AREA DE HACIENDA ECONOMIA Y FOMENTO PRODUCTIVO

DAA N° 733/2011 REMITE INFORME N° 64, DE 2011, SOBREAUDITORIA EFECTUADA AL PROGRAMAORIGENES FASE II, DESARROLLOINTEGRAL DE PUEBLOS ORIGINARIOS,EJECUTADO POR LA CONADI.

SANTIAGO, 2 9.ABR 1 1 *0 2 (*) .4 3

Cumplo con enviar a Ud., para suconocimiento y fines pertinentes, copia del Informe Final N° 64, de 2011, con elresultado de la auditoria practicada en la CorporaciOn Nacional de DesarrolloIndigena.

Saluda atentamente a Ud.,

Por Orden del Contralor GeneralMARIA ISABEL CARRIL CABALLERO

Abogado JefeDtvisiOn de Auditoria Administratm

A LA SENORACAROLINA MENA IGLESIASAUDITORA MINISTERIALMINISTERIO DE PLANIFICACIONPRESENTEPDO/mvrs.

MI NISTERIO DE PLANIFICACION

1

GABiNETE MINISTRO

1--- 2 mg 20111cI L._ ...... jOft Ji•nn•61-A nliall --n '

REC IBIDO HORt I

1 Qn:::

CONTRALORIA GENERAL DE LA REPOBLICADIVISION DE AUDITORIA ADMINISTRATIVA

AREA HACIENDA, ECONOMIA Y FOMENTO PRODUCTIVO

DAA N° 728/2011 REMITE INFORME N° 64, DE 2011, SOBREAUDITORIA EFECTUADA AL PROGRAMAORIGENES FASE II, DESARROLLOINTEGRAL DE PUEBLOS ORIGINARIOS,EJECUTADO POR LA CONADI.

SANTIAGO, 2 MR 1 1 *fr20433

Cumplo con enviar a Ud. para su conocimientoy fines consiguientes, copia del informe del rubro preparado por esta ContraloriaGeneral, correspondiente a la auditoria efectuada al Programa Origenes Fase II,Desarrollo Integral de Pueblos Originarios, ejecutado por la CorporaciOn Nacional deDesarrollo Indigena, con la participaciOn, en calidad de subejecutores. del Ministeriode EducaciOn, MINEDUC, Ministerio de Salud, MINSAL, Institute de DesarrolloAgropecuario, INDAP, y Corporaci6n Nacional Forestal. CONAF, por el periodocomprendido entre el 1 de enero al 31 de diciembre de 2010, el que es financiado conrecursos del contrato de prestamo N° 1784/00-CH del Banco Interamericano deDesarrollo, BID, y con aportes del Gobierno de Chile.

Al respecto, cabe senalar que dicho informecomprende los siguientes documentos:

Dictamen Estado de Efectivo Recibido y Desembolsos Efectuados y Estado deInversiones Acumuladas al 31 de diciembre de 2010.Dictamen sobre InformaciOn Financiera Complementaria.Dictamen sobre Examen de Adquisiciones y Solicitudes de Desembolsos.Dictamen sobre Cumplimiento de las Clbusulas Contractuales del contrato.Informe sobre Control Interne.

Saluda atentamente a Ud..

Por Orden del Contrelor Oen**AL SENOR MARIA ISABEL CARRH_ CABALLEROFRANCISCO LOIS BUONO CUORE Abogado Jefe

DivisiOn de Auditoria AdministrattreESPECIALISTA FINANCIEROBANCO INTERAMERICANO DE DESARROLLOAVDA. PEDRO DE VALDIVIA NORTE N°0193 - PISO 10PRESENTEPDO/mvrsInc. Lo citado.

ERWEANINTFSR;: vEPR

-1[2 9 Abt4,

RE 'JO 2_9-

CONTRALORIA GENERAL DE LA REPUBLICADIVISION DE AUDITORIA ADMINISTRATIVA

AREA DE HACIENDA, ECONOMIA Y FOMENTO PRODUCTIVO

INDICE

MATERIA

I. ESTADOS FINANCIEROS BASICOS

Dictamen de Auditoria

Estados Financieros y sus Notas al 31 de Diciembre de 2010

II. INFORMACION FINANCIERA COMPLEMENTARIA

Dictamen de Auditoria

InformaciOn Complementaria al 31 de diciembre de 2010

EXAMEN DE ADQUISICIONES Y SOLICITUDES DE DESEMBOLSOS

1. Dictamen de Auditoria

CUMPLIMIENTO DE CLAUSULAS CONTRACTUALES

Dictamen de Auditoria sobre Cumplimiento de Clausulas Contractuales

Revision del Cumplimiento de Clausulas Contractuales

V. INFORME DE CONTROL INTERNO

CONTRALORIA GENERAL DE LA REPUBLICADIVISION DE AUDITORIA ADMINISTRATIVA

AREA DE HACIENDA, ECONOMIA Y FOMENTO PRODUCTIVO

I. ESTADOS FINANCIEROS BASICOS

CONTRALORIA GENERAL DE LA REPUBLICADIVISION DE AUDITORIA ADMINISTRATIVA

CONTRALORIAS REGIONALES

DICTAMEN DE AUDITORIA DE LACONTRALORIA GENERAL DE LA REPUBLICA

SOBRE EL ESTADO DE EFECTIVO RECIBIDO Y DESEMBOLSOS EFECTUADOS YEL ESTADO DE INVERSIONES, PROGRAMA ORIGENES FASE II, DESARROLLO

INTEGRAL DE PUEBLOS ORIGINARIOSCONTRATO DE PRESTAMO N c 1784/0C-CH

SANTIAGO,

Hemos efectuado una auditoria al Estado deEfectivo Recibido y Desembolsos Efectuados durante el ejercicio y acumulado al 31de diciembre de 2010 y al Estado de Inversiones del Ejercicio y Acumulado por el anoterminado en esa fecha. del Programa Origenes. Fase II. Desarrollo Integral dePueblos Originarios. ejecutado por la CorporaciOn Nacional de Desarrollo Indigena,GONAD]. y coejecutado a traves del Ministerio de EducaciOn. MINEDUC. Ministerio deSalud, MINSAL. Institute de Desarrollo Agropecuario, INDAP, CorporaciOn NacionalForestal, CONAF, y CorporaciOn Nacional de Desarrollo Indigena, financiado conrecursos del Contrato de Prèstamo N° 1784/0C-CH del Banco Interamericano deDesarrollo, BID. y con aportes del Gobierno de Chile. Estos estados financieros sonresponsabilidad de la CorporaciOn Nacional de Desarrollo Indigena, en su calidad deOrganismo Ejecutor. Nuestra labor consiste en emitir una opinion respecto de losmismos sobre la base de la auditoria practicada.

Realizamos nuestro examen de acuerdo connormas de auditoria aceptadas por esta Contraloria General. las cuales soncompatibles con las Normas Internacionales de Auditoria emitidas por la FederaciOnInternacional de Contadores, IFAC, y de conformidad con los requerimientos enmateria de Politicas sobre Auditoria de Proyectos y Entidades, Documento AF-100, yGuias para la PreparaciOn de Estados Financieros y Requisitos de Auditoria,Documento AF-300. del Banco Interamericano de Desarrollo. Estas normas requierenque planifiquemos y realicemos la auditoria para obtener una seguridad razonable deque los estados financieros estàn exentos de errores de caracter significativo. Unexamen de esta naturaleza comprende el anàlisis sobre la base de pruebasselectivas, de as evidencias que respaldan las cifras y los datos informativoscontenidos en los estados financieros. El examen considera evaluar los principios decontabilidad utilizados y las estimaciones contables significativas hechas por laadministraciOn, asi come la evaluaciOn de la presentaciOn en general de los estadosfinancieros. Consideramos que nuestra revision proporciona una base razonable paraemitir el respectivo dictamen.

El Estado de Efectivo Recibido yDesembolsos Efectuados y el Estado de Inversiones del Ejercicio incluyen gastosrendidos al BID durante el ano 2010 por $ 5.412.901.950, respecto de los cualesCONADI no proporcion6 la identificaciOn contable de esas operaciones. Ademâs, ellistado con las rendiciones de gastos presentan montos en negativo por$ 1.778.453 458, sin el anblisis y respaldo documental.

CONTRALORIA GENERAL DE LA REPOBLICADIVISION DE AUDITORIA ADMINISTRATIVA

CONTRALORIAS REGIONALES

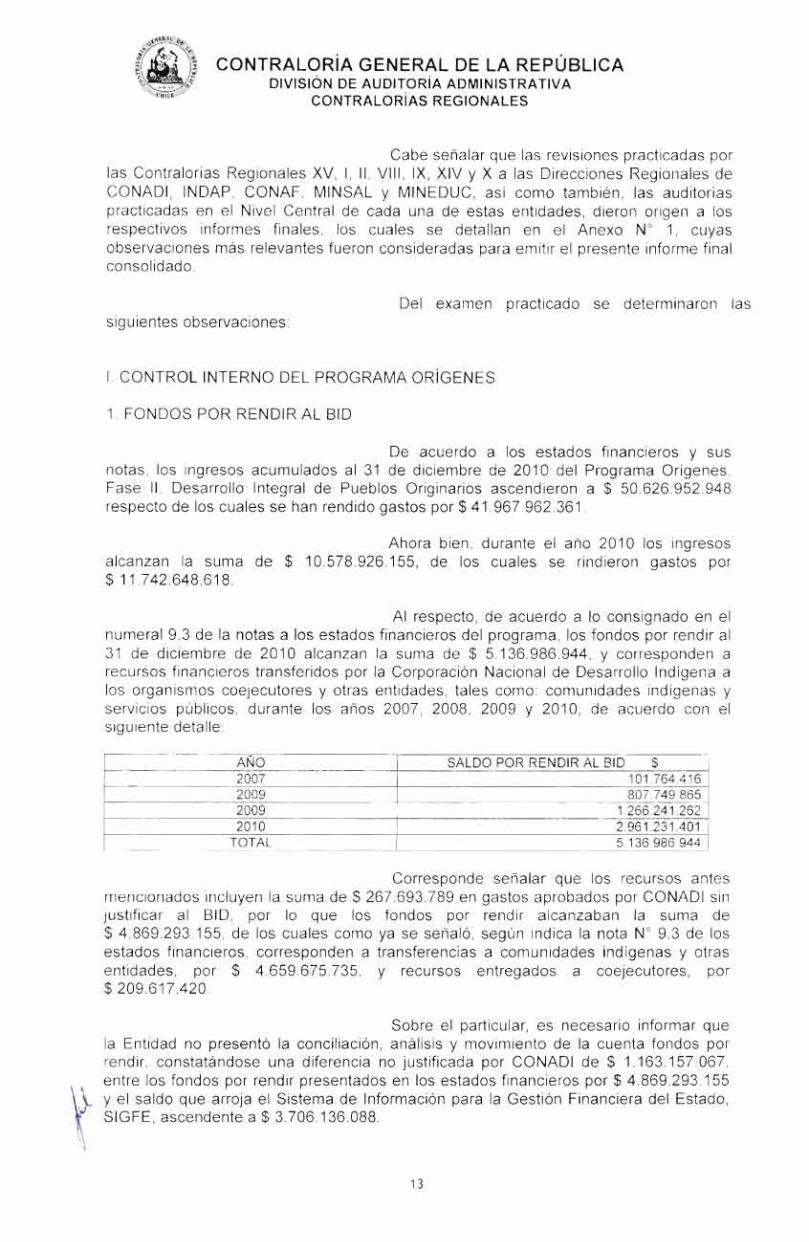

De acuerdo a lo consignado en el numeral 9.3de la notas a los estados financieros del programa. los fondos por rendir al 31 dediciembre de 2010, ascendieron a $ 5.136.986.944. Dicho monto esta compuesto por$ 267.693.789 de gastos aprobados por CONADI sin justificar al BID: y$ 4.869.293.155 que corresponden a transferencias a comunidades indigenes, otrasentidades y a los coejecutores, por $ 4.659.675.735 y $ 209.617.420,respectivamente.

Sobre el particular, es necesario informar quela Entidad no presentb la conciliaciOn, analisis y movimiento de la cuenta fondos porrendir. constatbndose una diferencia no justificada por CONADI de $ 1.163.157.067,entre los fondos por rendir presentados en los estados financieros por$ 4.869.293.155 y el saldo que arroja el Sistema de InformaciOn para la GestiOnFinanciera del Estado, SIGFE. ascendente a $ 3.706.136.088.

En nuestra opinion. excepto por lo senaladoen los parrafos precedentes, los estados financieros presentan razonablemente entodos sus aspectos significativos, el efectivo recibido, los desembolsos efectuados al31 de diciembre de 2010, como tambiên las inversiones acumuladas en el anoterminado en esa fecha, del Programa Origenes, Fase II, Desarrollo Integral dePueblos Originarios, de conformidad con las mismas bases utilizadas para supreparaciOn, descritas en las notas aclaratorias a los estados. y tèrminos del contratode prbstamo N° 1784/0C-CH del Banco Interamericano de Desarrollo.

Tal como se describe en las notas, losestados financieros mencionados fueron preparados de acuerdo con el mêtodo deefectivo, el cual es una base contable diferente a los principios de contabilidadgeneralmente aceptados.

C -EATRICA=DUMAS ORTEGA

Jefa Area Hacienda,gconomla y Foment() Productivo

2

v- r- 4 4 COCD CD QDCo5 U)

▪

Co CA; U)Co OD

CD Q) CD NI-o6 Co 6 4 (6

CD CD CV 0")CD N cnri CV

Co

CA

U)O

ai

N

U)N

x- CO CoLI) xztU) CO5 c5ti LON f CO.4 s-U) co cocn c>U) CO COco 4 N—

NI 0") r--(.0

CI) *Cr X)Lci

N- 01"-- 0) CV

N. CY) U)CS) CO CVCOx-- N

a) a) CV 6)N Co CI)O •ct 0') • 71-0)

h- 0 0') CO 0 7I-QD CV r-- M CV CO 4

COO 4 a) cciU) xtCD x- 10 CO CVCO N cO CO ai

t CS) N:1- CO N-

71- ‘71- CVCO

Co coCO LI)N- 6

CO0 CO

CO QD

0 O NI 0 C.0CO Co 0) co

▪

N-cr) C

▪

3 r- 4 6 ri CoCD 0 x- 0 CO N NCD CV CO CO 0 LC)

CO CO 4 CON- co U) 4 a) ‘— N

(7) NCO 4

cv c)0 CO 'I' •cf CO If) LC)71: CO4 6 cri 4 c> e5

O N- CO CD 0Cr CO CO LC) CDU) x- CD CO 6 CO CO

U) CT N- CO CDCV 0 CD CO Co N

cc; 4

CO 0 1-')CO CO 0)V- 0 CVCD ,i

CD 0)CD CV CD.Co 0 '-CON. CO CS)U) CO U)

CO CO 0 CO) '7 00) 0 CO x- 'Cr 0")‘zt C) •ct Co 0)C) N 6 U)O N- CO CO CD COCO 0 CO 0 x- in a)

c6

-

c6N- N CO U) N CO

CO LC) 71" Cf) Lr) r--4 N— 6 6 N.

N- ‘— CDCO CV 0)4 Co 6CV C)

COCON

U) N- COIS) N CO

6 4 C5N M x-

N. 0 0 N- CO CO(.0 CS) LO

c Co a5 LUr-- N N •1-

CO CV x- 0') 71- LOCO Co 6 QD Co NN CO N CO x- N0 CT) N- CD N CV CO6 N ti T-

()CoCa)6 -o

0 '0c al 5

CO0 t .NN

1D f. TOm a. S

7D>s '5E

3 (n O 0o .= 13

C 7.r; cl:$= 0 G.) c (l)0 0 0 E 0 -6() a) 0 -0sz (/)

IF5 e) 2 )co To, 5 , so 77) co_, 2 .. . , :0_, _ 5,(cn (1,,,,c1) u)s) ri(7) -om

E 7) u) , E

CC Z

-E. 3 L 1" )j 3c . 5 3 0(i) 0 7-5 ('

0 00

O = (1) > a) o 0 0 c -13 m •-• 7--. . = -1) = 6 W 6-- -.3

7. E E8 5 0 LLJoo ca o co (I)7o-c)00ooa) Co o (1, 0. a.3 __, o m -- M 0 >, .....CD 0 11_ W1-1, o a) o 72 v) 'LI] _(/) u)

cocp a) (i) -0 0_ c o a Ew t u) = .cu w q 72 CD<<D060 0 ° 2o_ ,..,--, 46 12 t 0 0? En < kJ

1.111111>>lnn E ,- c.i ri 4 6 6 r.-: I--

3 (1) U 0a) a> a) a>

LLI 0 n n

CD

ON

ccz

•

< W ZO W

O (7)

Zz W

`

•

1 Co7;cr 0

w (-)H 0

Lu z O <

a 0 ocIN_J ZZ Q E0

u) Cd(7) W0

▪

c)—Z W a. 0

z

o<0cc

< Wcr

0w

c qa-c)

q

q

U) 0(/)

Q) >,

_

R

5

UcgririPAiM

0-mrloAp22=:ARS

;VITA;!2H,M2

E'‘A:2V.21

44gi:M

§FE.WOM.M2

HEnr°64.

M'aR.$°NbUi0

C6,Y222N

PROGRAMA DESARROLLO INTEGRAL DL COMUNIDADES INDiGENASMIDEPLAN - BID

PRESTAMO N°1784/0C-CH

NOTAS A LOS ESTADOS FINANCIEROS

1.- ANTECEDENTES GENERALES:

Prestamo N°1784 / OC:-CII. Con fecha 02 de Noviembre del 2006 se celebre el contrato de prestamo entrela RepUblica de Chile y el Banco Interamericano de Desarrollo. denominado"Programa Origenes, Fase II; Desarrollo Integral de Pueblos Orizinarios",Contrato de Prestamo N°178410C-CH. Dicho contrato fue ratificado por elContralor General de la RepUblica con fecha 11 de Enero del 2007.

El costo total del programa asciende a US$ 109.900.000, el cual fuefinanciado con un Prestamo BID de US$45.200.000-, y un Aporte Local deUS$64.700.000-.

CONADI es la entidad responsible de la ejecuciOn del Programa frente atBID. Ademds, en su desempeno conk') con Ia participacien de las siguientesInstituciones Subejecutoras: Ministerios dc EducaciOn y de Salud, CONAF eI, DAP.

El plazo para comprometer los recursos del Pro grama, en su segunda fase, esde cuatro aos y medio (4 1/2), contando a partir de la entrada en vigencia delpresente Contrato.

El plazo para finalizar los desembolsos de la parte del linanciamiento quehubiere sido comprometida, de acuerdo al inciso (a) anterior, sera de cinco(5) aos, contando a partir de la vigencia del presente Contrato.

El objetivo general del Programa es contribuir al mejoramiento de la calidadde vida de comunidades del area rural de los pueblos Aymara, Atacama°,Quechua y Mapuche, para promover del desarrollo con identidad decomunidades rurales indigenas en cinco regiones de Chile, a traves delfortalecimiento de sus capacidades y generando mayores oportunidades enentomb pUblico.

Los objetivos especificos: Para cumplir con el objetivo general, el Programase divide en dos Subprograma.

Subprograma 1: Desarrollo Integral de Comunidades Indigenas: El objetivoes fortalecer a las comunidades indigenas en su capital humano, social,cultural, natural, fisico y patrimonial.

Subprograma 2: Oferta PUblica Cuituralmente Pertincnte: El objetivo escontribuir a la institucionalizaciOn de un modelo intervenciOn por parte delos organismos pUblicos para que Ia oferta pUblica sea Inas pertinente y

nag. 16

Ministerle dePtanificaciOn

adecuada a la realidad sociocultural de las comunidades indigenas. Esteobjetivo se lograra mediante: (i) la adecuaciOn de instrumentos y prdeticas deintervenciOn de los servicios palicos; y (ii) el apoyo a iniciativas deinstitucionalizaeiOn y sostenibilidad del modelo de intervenciOn del. Programaa nivel territorial.

2.- CRITERIOS CONTABLES APLICADOS:

Los Estados Financieros han sido confeccionado de acuerdo a PrincipiosContables Generalmente Aceptados y por Normas adoptadas de comimacuerdo con el BID.

Los Estados Financieros presentados corresponden a la ejecuciOn acumuladadesde el 01 de Julio de 2006 al 31 de diciembre de 2010 del Pro grama deDesarrollo Integral de Comunidades Indigenas en su Primera Fase, PrestamoN°1784/0C-CH.

Los gastos y compromisos realizados a partir del 1 de julio de 2006, fueronconsiderados como gastos de la Segunda Fase del Programa. Mediante callaCCH-716-ES4-C/2007, el BID clarifica el reconocimiento de gastosrealizados por MIDEPLAN (gastos presupuestarios).

Para efeetos de control y conciliaciOn de gastos, los recursos presupuestariosgestionados en forma centralizada por la CoordinaciOn Nacional solo seconsideraran como gastos de la II Fase, los compromisos efectivamentepagados al 31 de diciembre de 2010.

Los Estados Financieros presentados se presentan en pesos, moneda de cursolegal del pais, y en Mares de los Estados Unidos por exigencia del BID.

El Plan de Cuentas utilizado corresponde al entregado por ei SIGFE, yadaptada las cuentas de requerimiento presupuestario a la matriz de costo delPrograma.

3. SISTEMA DE INFORMACION FINANCIERA DEL PROGRAMA

La administraciOn financiera de los recursos presupuestarios del Programa seejecutaron a traves del Sistema de InformaciOn para la GestiOn Financiera delEstado, SIGFE.

El control y administraciOn del Presupuesto del Programa, se maneja a travesde un Sistema de InformaciOn SIM 2. Esto es: Manejo de entrega de fondos,ingreso de rendiciones, la generaciOn de Estados o reportes financieros,ConsolidaciOn de Saldos, entre otros.

El control de proyectos (presupuestos, desembolsos, rendiciones) delPrograma, es administrado a traves del SIM 2

nag.

" AC2NAPI

Gobiemo de Chile

4.- CORRECCION MONETARIA:

Debido a la operatoria del Programa no procede efectuar CorrecciOnMonetaria, ya que las transacciones con el Banco se efectiran en dOlares delos Estados Unidos.

5.- MONEDA EXTRANJERA:

La moneda del prestamo es el dOlar de los Estados Unidos de America. A suvez, el tipo de cambio utilizado por el Programa para efectuar las rendicionesde gastos ante el Banco, con el fin de determinar la equivalencia en dOlaresde un gasto que se efect6e en PESOS Chilenos con recursos delFinanciamiento, se aplicara el mismo tipo de cambio utilizado para Ia

conversion a Pesos Chilenos de los fondos desembolsados en dOlares. Paradeterminare la equivalencia en dOlares de un gasto que se efectire en pesosChilenos con recursos de la contrapartida local, se aplicarir el tipo de cambio:(1) indicado en punto anterior cuando un gasto se reiaciona con unadquisiciOn o contrataciOn que sea con cargo a, parte de con recursos delfinanciamiento y parte con recursos del aporte local; o (2) del p-imer diahdbil del mes de la fecha del pago en que se efectite el gasto cuando laadquisiciOn o contrataciOn sea con cargo exclusivamente a la contrapartidalocal.

6.- MODIFICACION DE MATRIZ DE COSTO:

Mediante carta CSC/CCH/1147/2009, del 16 de junio de 2009, el BancoInteramericano de Desarrollo aprobO la modificaciOn de la Matriz de Costosdel Programa, modificando el presupuesto de algunos componentes que laconforman.

7.- FOND() ROTATORIO:

Durante el ano 2007, se solicito el primer desembolso del Fondo Rotatorio,equivalente al 10% del monto total del prestamo, luego de hater cumplidocon las condiciones previas al primer desembolso establecidas en el Contratode Prestamo N°1784.

8.- MODIFICACION DEL PLAZO DEL ULTIMO DESEMBOLSO BID

A la fecha no existe solicited de modificacien del piazo del Ultimo desembolso BID.

pag. 18

CONAD IVlinisterk. dorPlanifIcacidn

9.- ADMINISTRACION FINANCIERA GLOBAL II EASE.

9.1. presupuesto Del Programa:

El presupuesto del Programa estd definido por la matriz de costos que forma parte delcontrato de prestamo suscrito con el BID. Dicho presupuesto o Matriz de costos fuemodificado el 16 de junio de 2009, quedando distribuido de la siguiente manera:

Categoria de Gusto (miles de S) Total Aporte MD Aporte Local '/)

I. Desarrollo Integral Comunidades Indigenas 7i.517.823 26.045 892 45.471.931 65%

I Forialecinnento de Comunidades y Organizaciones. 18.213.951 9.975.930 8.238.021 17%

2 Fortalecinziento de la Identidad Cultural 9.088.515 4.977.854 4.110.661 8%

3 Desarrollo EconOmico 44.215.357 11.092.108 33.123.24q 40%

II. Oferta l'Oblica Culturalmente Pertinente 13.802.4:1 9218,976 1.583.435 :3%

III Unidad Ejecutora 17.139.46: 9 935.132 7.204.330 16%

iV. Costos Financieros 7 440.304 r) 7.440 304 71

TOTAL 109.900.000 45.200.000 64.700.000 I00 °/

9.2. Ingresos Percibidos

El Programa en su segunda fase considera tres tipos de fuentes de financiamiento,Ingresos Aporte Fiscal, Ingresos del BID y Otros Ingresos.

9.2.1.- Ingresos fuente de financiamiento Aporte Fiscal

Los Ingresos percibidos del Aporte Fiscal corrcsponden a los ingresos definidos en lasrespectivas leyes de presupuestos anuales, que financian en parte los gastospresupuestados del Programa. Adicionalmente, los in gresos hacia el Programa se dividenen:

Subtitulo 09, Item 01: Libre: El fisco traspasa al programa en forma mensualrecursos para cancelar remuneraciones, gastos operacionales, inversiones ytransferencias corrientes o de capital segUn el programa de caja que se envia a laDIPRES a comienzos de cada afio.

.iubtitulo 09, Item 03: Servicio de is Deuda Externa: La Tesoreria General de laReptiblica cancela directamente al BID, en forma semestral las amortizaciones,intereses y comisiones producto del o los prestamos asignados al programa. Cabedestacar que el servicio de la deuda externa asignado al Programa en las

p6g. 19

respectivas leyes de presupuestos anuales considera el pago de amortizaciones,intereses y comisiones de los 2 prestamos (1311 y1784). Pero para los efectos deestos EEFF solo se considera el scrvicio dc la deuda externa del credit° N° 1784,cl ue corresponde al prestamo aprobado para fmanciar la II fase del programa.

Producto del Aporte Fiscal a la fecha del presente informe se han percibido:

a.- ingresos Aporte Fiscal Libre

Durante el period() 1 de enero al 31 de diciembre de 2010, el Programa ha percibido lossiguientes ingresos por Aporte Fiscal Libre:

CUENTA RESTOFECHA PESOS T/C DOLARES

25/01/2010 76.275.000 507,10 51.814,2425/02/2010 300.000.000 523,101 5/3.504,1125/03/2010 1.718.259.000 527,84 3.255.264.8524/04/2010 524,46 -

25/05/2010 517,23 I .

30/66/2010 530,6231/0 7/20 1 0 547,19 -25/08/2010 418.199.000 522,75 799.998,0974/09/2010 I 500.230.000 503,10 993.838,7025/10/2010 400.000.000 483,65 927.044,3530/11/2010 181.782.000 488,72 371.955,3177/12/2010 100.000. 020 487,87E 204.972,64

TOTAL 3.644.515.000

CUENTA REMUNERACIONESFECHA PESOS T/C DOLARES

19/01/2010 142.728.000 507,10 281.459 78:9/02/2010 142.728.300 523,10 272.850.3719/03/2210 142.728.000 527,84 273.400,1220/04/2010 142.728.000 524,46 272.142,7819/05/2010 143.938.000 517,23 278.286,2619/06/2010 142.728.000 530,67 268.983,45

547,19 -23/08/2010 147.778.000 522,75 273.033,0025/09/2010 195.000.000 503,10 387.596,9022/10/2010 142.728.009 483,65 295.105,9723/11/2010 142.728.000 488,77 292.044,5271;12/2010 293.8/6.000 487,87 632 365,38

TOTAL 1.774.638.0007.078.391,79 F3.494.267,97_1

El inures° acumulado mediante Aporte Fiscal Libre, desde el inicio de la fase al 31 dediciembre de 2010 asciende a 523.037.534.000, v se detalla en el siguiente cuadro:

INGRESOS MONTO EN PESOS MONTO ENDOLARES

ANO 2007 4.244.037.000 8.169 228,90ANO 2008 5.694.706.000 11.306 274,92ANO 2009 7.679.638.000 13 470 030 97ANO 2010 5.419 1 53.000 10 5 7 2 659,76ACUMULADO 23.037.534.000 43.518.194,55

b.- ingresos Aporte Fiscal Servicio de la Deuda Externa:

Durante el periodo 1 de enero al 31 de diciembre de 2010, el Programa ha percibido lossiguientes ingresos, para el pago del credit() BID N° 1784:

pag. 20

SERVICIO CREDITO BID 1784FECHA PESOS TIC DOLARES CONCEPTO

1 1/01/2010 265.998.569 492,37 540.241,22 Aporte Fiscal intereses y12/07/2010 362.529.870 538 31 673.459,29 Aporte Fiscal Intereses y j

1.213.700,51TOTAL 628.528.439

El total de ingresos acuinulados de Aporte Fiscal para el Servicio de la Deuda Externa,correspondiente al credit() N°1784, al 31 de diciembre de 2010, asciende a$1.360.441.469,, y se han cancelado solamente intereses y comisiones.

INGRESOS MONTO ENPESOS

MONTO ENDOLARES

ANO 2007 12 299.594 23 652.61ANO 2008 225.914 530 455.244,75ANO 2009 493 698.906 853.366,08ANO 2010 628 528.439 1 212 700 51ACUMULADO 1.360.441.469 2.545.963.95

c.- Total Ingresos Aporte Fiscal:

En resumen el aporte Fiscal acumulado desde el inicio de la fase al 31 de diciembre de2010, asciende a $24.397.975.469.- Segim el siguiente detalle:

Aporte Fiscal Libre

$ 23.037.534.000Aporte Fiscal Servicio Deuda Externa:

S 1.360.441.469

Total Aporte Fiscal (local):

$ 24.397.975.469

9.2.2.- Ingresos fuente de financiamiento BID

La setmnda fuente de financiamiento del Programa proviene de los desembolsosrealizados por el BID, en funciOn de las rendiciones de gastos que envia el Programapara su procesamiento y aprobaciOn.

Los ingresos percibidos desde el BID en el period() 1 de enero al 31 de diciembre de2010 son los siguientes:

pkg. 21

CUENTA BIDFECHA PESOS TIC DOLARES19/04/2010 1.679 383.989 522.85 3 211.980 47

19/11/201C 755.004.156 480,10 1.572 597 7029/12/2010 757.343.299 468,40 1.616 872.97

TOTAL 3.191.731.444 I 6.401.451,14

Nota 1: El tipo de cambio no corresponde a; valor DOlar observado de la fechaindicada. sinc at valor de mercado en la fecha y Nora de la transaction

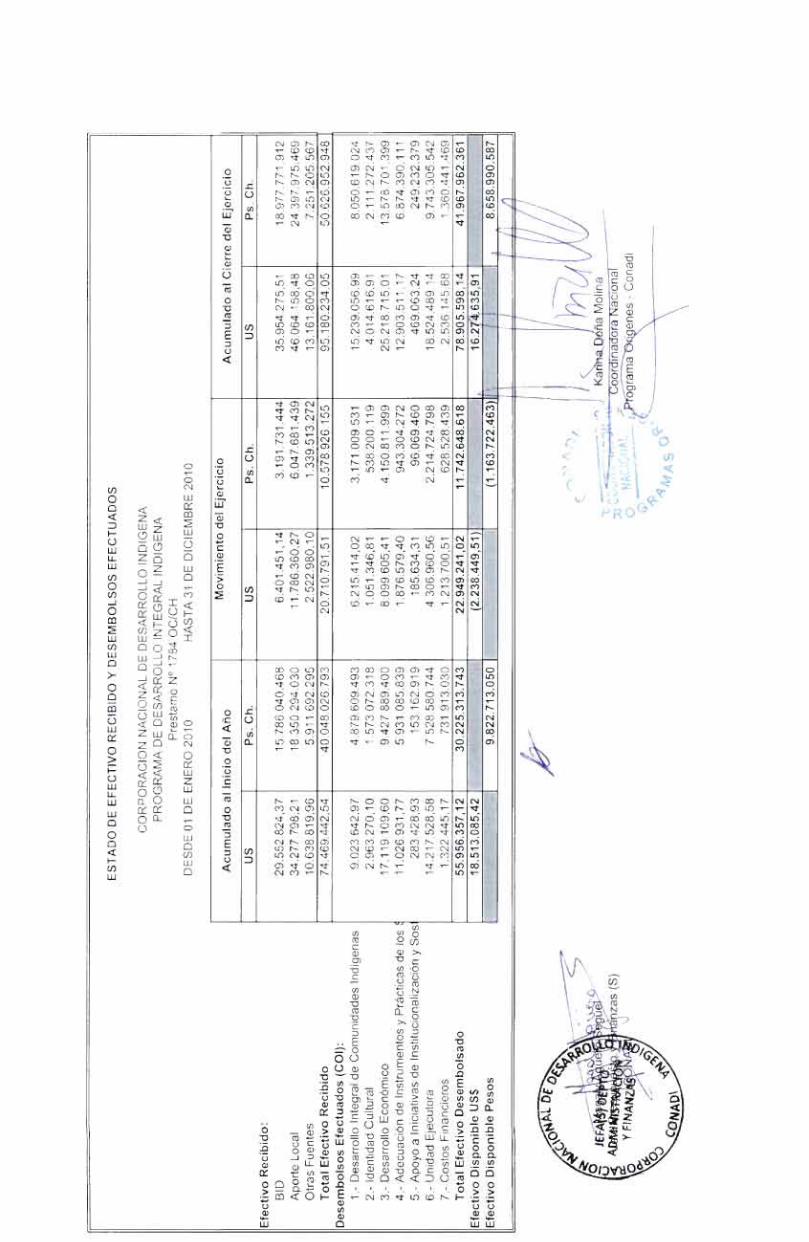

Los ingresos acumulados producto de desembolsos realizados por el BID, desde el iniciode la fase at 31 de diciembre de 2010 ascienden a S18.977.771.912.-, los que en formaanual, se detallan en el siguiente cuadro:

INGRESOS MONTO EN PESOS MONTO ENDOLARES

AfnJ' 0 2007 2.324.862.000 4.520.000.00ArnI0 2008 6.993.303.918 12.534.848.69Afn10 2009 6.467.874.550 12.497.975,68410 2010 3.191.731.444 6.401.451,14ACUMULADO 18.977.771.912 35.954.275,51

Del cuadro anterior se puede desprender cue se han recibido at 31 de diciembre de 2010,un 79,5% de los in gresos comprometidos por el BID, via contrato de prestamo N'1784,para esta segunda fase.

9.2.3.- ingresos Otras Fuentes

Adicionalmente a los ingresos por concepto de aporte local y aporte BID, el programacucnta con otros recursos provcnientes fundamentalmente del aporte propio que realizanlos Organismos subejecutores INDAP, MINSAL y la propia CONADI, quienes co-linancian proyectos de las comunidades indigenas.

A.- Los ingresos de Otras fuentes contahilizados desde el 1 de enero at 31 de diciembrede 2010 son los siguientes:

pag. 22

CONAD IMinisterto do 'Planiflcacien

•

FECHA EJECUTOR PESOS TIC DOLARES05/0112010 MINSAL 2.844.476 499,00 5.700,3505/01/2010 MINSAL 93.395.296 525,37 177.770.5205/01/2010 MINSAL 14.151 916 599.13 23.620,9205/01/2010 MINSAL 29 119.784 557.03 52.277,3205/01/2010 MINSAL 979.343 549.45 1 782,4103/03/2010 INDAP 58.536.155 531.83 110.065.5403/03/2010 I N DAP 104.385.934 494.82 210 957,3904/03/2010 INDAP 124.829.838 531.76 234.748,4505/03/2010 I N DAP 200.502.643 560,58 357.669,9915/03/2010 INDAP 34.356.297 636,34 53.990.5206/04/2010 INDAP 9.540.522 699,04 13.648,0309/12/2010 MINSAL 10.196.303 526,43 - 19.368.9509/12/2010 INCAP 620.485.050 524,89 1.182.121.4931/12/2010 MINSAL 49 876 150 509.93 97.809,80TOTAL 1.313.726.057 2.475.497,70

B.- Durante el periodo 2010, fueron percibidos y contabilizados en SIGFE, otrosIngresos percibidos por devoluciones de or ganismos productos de saldos no utilizadosen la ejecuciOn de convenios, devoluciones de licencias mddicas, reembolso de gastostelefOnicos, etc., que en total ascendieron a $25.787.215 (US$ 47.482.40).

Finalmente, los in gresos acumulados desde el inicio de la lase al 31 de diciembre de2010. provenientes de otras fuentes es el siguiente:

INGRESOS MONTO EN PESOS MONTO EI-7DOLARES

ANO 2007 3236.951.973 6 195.508.76ANO 2008 534.066 268 900.941,29ANO 2009 2 140.674.054 3 542.369,91ANO 2010 J 1 339.513 272

7.251.205.5672 522 980 10

13.161.800,06ACUMULADO I

EN RESUMEN. el Programa ha percibido desde el inicio de la fase al 31 de diciembrede 2010, desde las distintas fuentes de financiamiento in gresos segUn el siguientedetalle:

INGRESOS MONTO EN PESOS MONTO ENDOLARES

APORTE FISCAL 24 397.975.469 46_064.158.50APORTE BID 18.977.771 912 35 954.275,51OTRAS FUENTES! 7.251.205 567 13 161.800,06ACUMULADO I 50.626.952.948 95.180.234,07

Al 31 de diciembre de 2010, del total de los in gresos percibidos por el Programa un37.5% corresponde a in gresos desembolsados por el BID y un 62.5% a recursosaportados por el gobierno de Chile.

pag. 23

CONADIMinisterio dePlarnficso6n

9.3. Gastos Realizados

El total de gastos realizados por el Programa se subdividen en tres grander grupos:

Gastos Rendidos: Corresponde a gastos realizados y rendidos al BID.

Gastos Aprobados: Corresponde a gastos cuyas rendiciones seencuentran aprobadas en las distintas unidades regionales delPrograma y a que a la fecha no han sido enviadas al Banco.

3. Transferencias por Rendir: Corresponde a gastos realizados viamodalidad de transferencias (subejecutores, otros organismos ycomunidades) que a la fecha de cierre de este informe no han sidorendidos al ProQrama.

9.3.1 Gastos Rend idos

Las rendiciones de gastos en el periodo 01 de enero al 31 de diciembre de 2010,ascendieron a 511.742.648.618, subdivididas en las siete categorlas de gastos estipuladasen los Estados Financieros. A saber:

GASTOS RENDIDOS 2010Monto en

PesosMonto enDOlares

Desarrollo Integral de Comunidades Indigenas 3.171.009.531 6.2'5.694.49

Identidad Cultural 538.200.119 1.051.346.81

Desarrollo EconOmico 4.150.811.999 8.103.898,79AdecuaciOn de Instrumentos y Precticas de los Sery cios

POblicos 943.304 272 1.876.579.40

Apoyo a Iniciativas de InstitucionalizaciOn y Sostenibilidad delModelo de Intervención del Programa 96.069.460 185.634,31

Unidad Ejecutora 2.214.724.798 4.306.960,56

7.- Costos c. inancteros 628.528.439 1.213.700.51

TOTAL 11.742.648.618 22.953.814,86

/Dag. 24

Las rendiciones de gastos acumulados desde el inicio de la fase al 31 de diciembre de2010, ascendieron a 541.967.962.361, segian el siguiente detalle:

GASTOS RENDIDOS ACUMULADOS Monto en

PesosMonto enDOlares

Desarrollo Integra l de Comunidades Indigenes 8 050 619 024 15.239.337,46

Identided Cultural 2 111.272.437 4.014,616,91

Desarrollo EconOmico 13.578.701.399 25.223.008,38AdecuaciOn de Instrumentos y Practices de los Servicios

PUblicos 6.874.390.111 12.903.511,17b.- Apoyo a iniclativas oe instauciondlizacion y bostenfoilldad del

'Model° de IntervenciOn del Programa 249.232.379 469.063.24

6.- Unidad Ejecutora 9.743.305.542 18.524.489,14

7 - Costos Financieros 1 350 441 469 2_536.145,68TOTAL 41.967.962.361 78.910.171.97

9.3.2 Gastos Aproba dos y devoluciones de recursos

Existen rendiciones de gastos que se encuentran aprobadas en las distintasunidades regionales, por un monto de $267.693.789.-, los que no alcanzaron arendirse al BID. Estos gastos seran prOximamente enviados al Banco para suanalisis v aprobaciOn. Ei detalle de los gastos aludidos se muestra en cuadroanexo a este informe.

Adicionalmente, existen otros gastos realizados por el Programa aprobados yrendidos a la CooperaciOn Tecnica ATN-10600, los que no son imputables alCredit() N°1784 por un monto de S285.353.161.- (ver anexo).

Existen recursos transferidos por el Programa y que no utilizaria MINEDUC,que fueron tramitados en DIPRES durante el 2010 para que fueran reconocidoscomo parte del patrimonio del Ministerio de EducaciOn por un monto de S1.085.435.103.-. Dichos recursos son rebajados de las transferencias realizadas alPrograma.

Se advierte una diferencia en los gastos por un monto de $1.885.948. cuyodetalle sera informado en el desarrollo de la auditoria.

Existen recursos devueltos por comunidades y organizaciones por on monto deS16.679.430.-

Comunidades S9.520.000.-INJUV: 5.513.924.-SERNATUR: $1.643.186Ministerio de Justicia: $2.320.-

peg. 25

CONADIMinisterio de

4,- Planificacien

Gebiemo de Chile

9.3.3 Transferencias por Rendir

1.as Transferencias pendientes de rendiciOn al 31 de diciembre de 2010, ascienden entotal a $4.869.293.155, las que se subdividen en dos grandes grupos:

Transferencias por rendir Programa: S 4.659.675.735.-Transferencias por rendir Subejecutores: $ 209.617.420.-

Cabe destacar que durante los meses de noviembre y diciembre de 2010, se transfirierono pagaron a comunidades indigenas mils de 2 mil millones de pesos, via subtitulo33.01 y34.07 (deuda tlotante).

9.3.2.1 Transferencias por Rendir de los Organismos Subejecutores

El detalle de los saldos por rendir de cada organismo subejecutor se describe en elsi guiente cuadro:

ORGANISMO MONTO (_$)

96.359 918CONADI (P01)INDAP 5.761 823

MINEDUC 39.041.219MINSAL 59 358 417CONAF 9.096 043

SALDO POR RENDER 209.617.420

9.4 Saldos en Cuentas Corrientes.

Los Saldos contables en ias cuentas corrientes, tanto del propio Programa como de losorganismos subejecutores ascienden a $2.219.124.508, segim el siguiente detalle:

Saldos en C.C. del Programa:

S 1.517.884.975.-Saldos en C.C. en Subejecutores:

S 701.239.533.-

pag. 26

9.4.1 Saldos en Cuentas Corrientes del Programa en CONADI

UNIDADEJECUTORA

CUENTACORRIENTE N2

NOMBRE CUENTA SALDO INICIAL SALDO FINAL

XV 10090005' z- Remuneraciones y Viaticos Ongenes - -

XV 1009000654 Otros Origenes

1309000028 Origenes Remuneraciones y Viaticos - -

1309000036 Ongenes Restos -

II 2109000020 Conadi Origenes Resto -

VIII 55309000019 Conadi-Prog Origenes-Remuner y Viaticos -

VIII 56309000027Conadi-Programa Ongenes-Administration General yResto - -

CN 62909000039 Ccnadi Origenes Remunerao ones y Viaticos 30.979 457 234.675 053CN 62909000047 Conadi Ongenes Restos 1.756.248 695 525.346.564

IX 62909000055 Conadi Origenes Personal - -

IX 62909000063 Conadi Crigenes Otros Conadi Bid

3.941 805 1.638 583 440 757 863.358CN 62909000101

XIV 72109000931 Gonads Ongenes Viaticos - -

XIV 72109000940 Conadi Origenes Restos -

X 81509000018 Conadi Programa Origenes

TOTAL SALDOS EN CUENTAS CORRIENTES 3.429.753.397 1.517.884.975

9.4.2 Saldos en Cuentas Corrientes de los organismos subejecutores

El detalle de los saldos totales en las cuentas corrientes de cada organismo subejecutorse describe en el siguiente cuadro:

ORGANISMO Saldo en CuentaCorriente ($)

CONADI (P01) 296.850 621INDAP 166.422.072

MINEDUC -MINSAL 73.699.233CONAF 164 267 607

SALDO POR RENDIR 701.239.533

Sc adjuntan al presente las conciliaciones bancarias de todas las cuentas corrientessaldos fueron descritos anteriormente.

pag. 27

CONADItrlinfiterioPlanificaciOn

Gobtemo de,Ctilkop,

9.5. ConsolidaciOn del Efectivo

La conciliaciOn del efectivo al 31 de diciembre de 2010, realizada a las cuentascontables del programa en SIGFE, se describe a continuation:

Anticipos a Proveedores 475.1801Otros antic1pos 11.768.7901Detrimento 7.885.450Anticipos de t=ondos en AdministraciOn 251.506Administration de T=ondos 45.020.505Documentos Caducados 61.141.408

RecaudaciOn de1Sistema financiero 693.519

TOTALES 86.474.506

9.6. ConsolidaciOn de Saldos

En terminos globales, resumiendo las eifras expresadas en los puntos anteriores se puedeafirmar 10 siguiente:

(± ) TOTAL DE INGRESOS PERCIBIDOS: $50.626.952.948

(-) TOTAL GASTOS REND1DOS: 541.967.962.360

(-) TRANSFERENCIAS POR RENDIR: S 4.869.293.155

(=) SALDO 1: S. 3.789.697.434

(-) OTROS GASTOS NO IMPUTABLE 0 DEVOLUCIONES S 1.657.047.431

(-) SALDOS EN CUENTAS CORRIENTES: $ 2.219.124.508

(+) CONCILIACION DEL EFECTIVO: $ 86.474.506

(—) SALDO FINAL S 0

pag. 28

5, 95smcos EN C C '22C 174 73 285 306 2 125 873 583 1 7 758 656 3' 1 425 ,-91 SALDO POR 47 99' 843 47.991 843

2.006

10.- Traspasos, rendiciones y saldos Instituciones Suhejecutoras:

En el siguiente cuadro se detalla los montos transferidos, rendidos y los saldos por rendiral 31 de diciembre de 2010 dc cada organismo subejecutor:

CONADI INDAP I MINEDUC MINSAL CONAF TOTAL

ACUMULADO 2006 a 2010

TRANSFERENCIAS ' 607 771 322 9 148 186 549 1 3 726 081 505 992 495 482 1 487.978.344 '6.962.512.902REN0 n C ONES 1 214 550 483 6 976.302 654 I 3 687 040 288 859.437 832 1.314.614 634 '6.051 655.949SALDOs 393 210 539 172.183 895 i 39 041 219 133.057.85C 173.363 65C 910 855.953SALOOS EN C C al31 122010 296 850.621 '66.422.072 73 899 233 164 26 7 77- 701 239 533s&L.Dos POR RE 1J,R 96 359 918 5.761 823 1 39 041 219 59.358 417 209 11 1 7 420

2010

"RANSFERENCIAS 303 335 COO 2 3_8 355 333 I 225. 303 X0. , 2 545 963 COO I

41N0,C OfiES 252 333.693 1 942.728.504 I 4' 995 699 79 682 '54 341 597 586 2 658 307 836RECURSOS DEVUEL TOS ' 085.435 33 085 435 103,AO Put RENOIR 14 611.113 75.089 5 1 4 - 41 995 699 69 742 461 248 035 947 366 483 336

2009

I RANSFERENCIAS 345 245 000 4. 377 560.000 850 000 030 286 823 OCC 508 932 000 6 C68 56.2 003RENO:CONES 335 819 807 5 253 402 015 I 573.38/ 453 520 882 778 439 595.563 I 7.123 361 616

SALDO POR RENOIR 9 425 193 1 175 842 015 , 278.838 547 - 234.059.778 69 336 437 I- 1.054 531 616

2008

7 RANSFE RF.NCIAS 382 472.000 2 299.355 300 1.351.045 300 270 078 000 412 408.344 4 415 358 344

RF.NDIC,ONES 273 233 215 1 056.656.020 803.338 319 52 086 C76 370 183. 1 39 2 555 496 789,,,II•INVai .

SALDO POR REND E R 109 238 785 242 698 980 247 7 2!5 581 217 99* 924 42.225.205 1 859 861 575

' RANSFERENC .AS 303 058 300 522 '- ' 708 680 300 245 988 COO 277 835.000 i 2.656 561 033RENO . C.ONE s 754 246.03 1 514 545 350 143 353 922 107 497 062 I 1 7'5 702 901,a .sfeWKO, ISA/DO POR RENOIR I 48 811 969 26 639 -, - 594 134 35C 102 934 C78 170 337.938 I 942 858 039

pag. 29

CONADIMinuted° dePlanificatiOn

Gobiwno de Chile

11.- PROPIEDAD DE LOS BIENES ADQUIRIDOS:

Los bienes adquiridos con los recursos del Programa debenin dedicarse paralos fines del mismo, concluida la ejecuciOn del Programa y de acuerdo a lasrecomendaciones de la CoordinaciOn Nacional podran ser destinados a otrosfines.

Los bienes adquiridos por cada institution pasaran a conformar el patrimoniode estas. Por lo que respecta de los bienes adquiridos por las Comunidath›Indigenas con recursos del Programa, estos perteneceran a las comunidadesque los reciben.

12.- NORMA RELATIVA AL PERSONAL DEL PROGRAMA:

La contrataciOn del personal del Programa se formaliza mediante lacelebraciOn de contratos periOdicos a honorarios de suma alzada, a contratas,o a contratos de trabajo, de acuerdo a la normativa nacional y politicas delBID.

13. HECHOS POSTERIORES AL 31 DE DICIEMBRE DE 2010

No existen hechos relevantes ocurridos despues de la fecha de cierre de estein forme.

pag. 30

CONTRALORIA GENERAL DE LA REPUBLICADIVISION DE AUDITORIA ADMINISTRATIVA

AREA DE HACIENDA, ECONOMIA Y FOMENTO PRODUCTIVO

II. INFORMACION FINANCIERA COMPLEMENTARIA

CONTRALORIA GENERAL DE LA REPUBLICADIVISION DE AUDITORIA ADMINISTRATIVA

CONTRALORIAS REGIONALES

DICTAMEN DE AUDITORIA DE LACONTRALORIA GENERAL DE LA REPUBLICA

SOBRE INFORMACION FINANCIERA COMPLEMENTARIAPROGRAMA ORIGENES, FASE II. DESARROLLO INTEGRAL DE PUEBLOS

ORIGINARIOSCONTRATO DE PRESTAMO N° 1784/0C-CH

SANTIAGO,

Hemos efectuado una auditoria al Estado deEfectivo Recibido y Desembolsos Efectuados durante el ejercicio y acumulado al 31 dediciembre de 2010 y al Estado de Inversiones del Ejercicio y Acumulado por el anoterminado en esa fecha. correspondiente al Programa Origenes, Fase II, DesarrolloIntegral de Pueblos Originarios, suscrito entre la RepOblica de Chile y el Bancolnteramericano de Desarrollo, BID, ejecutado por la CorporaciOn Nacional de DesarrolloIndigena, CONADI, y coejecutado a travès del Ministerio de EducaciOn, MINEDUC.Ministerio de Salud. MINSAL, Instituto de Desarrollo Agropecuario, INDAP. CorporaciOnNacional Forestal. CONAF. y CorporaciOn Nacional de Desarrollo Indigena y emitidonuestros correspondientes informes sobre los mismos.

Realizamos nuestro examen con el propOsito deemitir una opini6n sobre los Estados de InformaciOn Complementaria del ProgramaOrigenes, Fase II, Desarrollo Integral de Pueblos Originarios tomados en conjunto. Lainformaci6n financiera complementaria que se acompana se presenta para propOsitosde anàlisis adicional y no se considera necesaria para la presentaci6n de los estadosfinancieros b6sicos. Esta informaci6n ha sido objeto de los procedimientos de auditoriaaplicados a los estados financieros basicos.

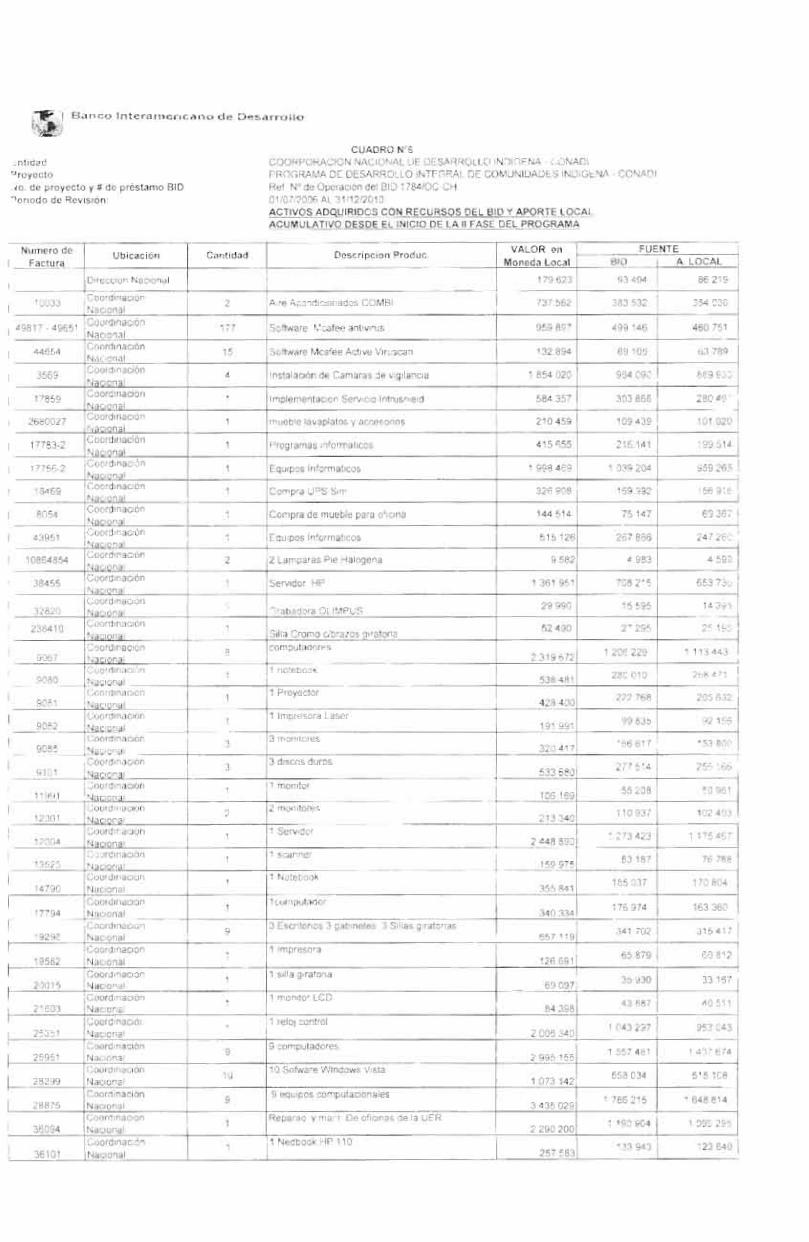

La información financiera complementariapresenta los activos adquiridos con recursos del BID y aporte local, acumulativo desdeel inicio de la Segunda Fase del programa, por $ 192.795.381, cifra que incluye la sumade $ 3.581.215. correspondiente a bienes sustraidos de las oficinas del programadurante el ano 2009.

En nuestra opinion. excepto por lo senalado enel pãrrafo anterior, la informaciOn financiera complementaria del Programa Origenes.Fase II, Desarrollo Integral de Pueblos Originarios, al 31 de diciembre de 2010. estarazonablemente presentada en todos los aspectos importantes relacionados con losestados financieros bãsicos tomad• • _ • unto,-

ATRICIAIXIMAS-ORTEGAJefa Area Hacienda,

Economia y Fomento Productivo

3

(aC

Z

0ir-)

Li,>Z o-W O0 (s4< WE < cr0 z < co

0 LLI ZW CD 1.0 LI-IH Eo 0<o z E 0

Z WX 0 - 00 -1 -1a_ 0 coa 2<M <0 cc i':-.J C.) 1-

H < 1- O <(I) Z 0C.) W - 2

Lu 0 0 clW W Di N-Z 0 0 •-c) -I CC 'Z< rx0 Z 00 0 co< E

0 wco v,cn < 0 2 CDo z I-JJ a. oce Z 0 "'-- 0 < 0-(1) o- 2 X0 < <UJ r; Zco O 0 1.0co 0_ 0 w0 00 a-W 0 O0 W

00

0 w5 0<210-Z0L.)

C.)

COC73=laC6

...C-.o00-5Cl)2-1

EiC2Q

5

73U..J

ci,t0o.<

0c-COgT-

.

aEd

cr'r-II-•.-

0 0 0 -(S. 0 06 6 6 6 6 6 .••-•

(36-,

-a@

TS=laN4E'0 L-0 0

.z, Q

C) .,,c)5i 4.1

NO 60 -0TA030(OoI-

5U0-I

a)r0

4

D

M--- co - (0 0.7 C', N- 0 .- 0 (0CT) 05 0 Cl) 4: c•-i- Cr)11- 00 6 to 6 4-r-- co .- a)(..i O c‘i 6

a) cs, .-C 6 6o cv a) co - CO,4- - 0 L0 NI 0 0

CO oi 6 C ai oi

COCIOininoiCI)014

Zr?.COa'COLr) c.,..........____L--

_

0-co a)

co C) 03 o o inO co N. CO 0 CO6 .-i-- 6 oi n 4 'N.- on co CO N 4co CO CI 0 0 <I-

6 co oi 6.4 co co 4 o oco co .- co N ID. . .

CD N- C) cd C)

T-VD6aN

coN-;co

;;;-9-(4.aM11'

oco.0

CL0-3c IL5-o

N0E-0 ,-C 02

CU ,,-0 ...v) cm °̀,.7„c -2 50 0(1)c U-1(2 5

,_,./) 0g a 0 O

°C 2a) t E ao U.g3 0E c0 °05 ,,- cc..E. =0 a0 c0 o0 C'E •0 :0a) I; 5

E COo 0 -0 c'T)C .8.0 o 9?) 77a)'''' d 20 CV)

O.1?o E 5•-

CO. .g,0 0o c 0Cll CI)C 0-CL4= COT11 -a). .c

°41,) 0 .`.12c 1:2) ,...O@0 0 (8co , .....

0 C0 CU0 ,...., 5C-) .•-• c>, .3.C)

2 a() 0 u) -6 o_1 55 oT.) 10 • (70-'c 2.2 >,co ,_ ,oco ..,_ as0 .5E - ca) ° a)0 6-° ca --NU 5...-a.) 4. 0co 0 -00 cco .- co5 0 -(0 -0 COo) CA 0.5 ..9 -00 3in o 2 ca a) 00

ca C,

to o -E) o •'.cL "0__ To 5w CO E------.2 e. .2.

0,,,'

°.o.-co0.05o-oTico

50oJ

otcooa.4

(Di.

"1)

co a) co 03 ..- 6 N

4 40 CV 0 .- 0 CO

o5 NZ cri N- N C. CON C) r•-- N- o N- 6

1,... N 0 0 ..7 00 •-•4 a 64 M ri

CD C) 'Nr. co - o

cn 0 co a>4

..-=, • - .-

.- n N .. 4

,- - -

o•Co'-'0ci4.0}..N-.0N-ai,-

a)QDri0.

CI-co

v.)A

'7IIr-

co C) •- N 0 0at 0 N .4- 0 .-NI, c..1 Ni 4 - r-u-) cr, N LO ,- CO0 ..0I. r.- N. 0(O 6 6

76 ca

CI .- 0 ..-- N,- 2 0, 4- N V'. • • NMM'

.-V"401r --.0coN.-,-

oI-

CO-co

....R04=

3

co-1302 I,c .....a"iiCCC0.

u,2V)co0

7oU0

0ra<

617;

Cco CO 0)C) N C ) 00 CD CD •,1' 0 N Nui NZ o5 (15 CO o5 c)

CD 0c..., N G)4 6 N-i

co co - 4cc; 6 c,i oi‘- .4 co c N-

..4-. - 2 6 N- CDs- ,t-

0)cooi0.-AN-4

8"Z7/'.°n

a-m 6

CD ,I" •,- <I'c0.- 0

co - c) cn CVCsi CC; 05 cs.i (15 (ti

(Cr) 0) CO 'd•(+C), LSI0 N CO N CO N.(2, csi ca 0 Duiu CD CO .0- NI Cr)0 .1. N N

0Cr ) i0001.-,-0N..--

al)CICCcq

00(0u

47.._Iii0

017,CO0

To00-J4, toa4

't

N CO N N-- 6 co a)a, co c) CO 0 N.- COC•-; 6 6 I,- CO 6 (6co 4 N o5

"d" CO COCr) - Csl In ,- C, co06 6 cc) N-6 (.6 Nco N- 6 c," 0 .7_ 0C) cn. a). C) CV (",-; 00ca ..- 4 tri Ca_

cnV'cdt!)C 16r)N0;‘I

'a-20inCl)111

co2-I..u.i0co

`-'

co Cr 6V 4 o(.0 N N. N- 6. coor 6

06 a; ,,_ CO- .

co 6 6 co a) 00N. .- 0 CO (`)

g NQ6 O<I' C'i 6

N. •-•N CO N- ,- •,• - - Nco - co CD ai

0)coco-0'ONCON

ofco

eo).0.

4

ca-O"C"cocm50

T,..,oC.0NEC.

50o-Ialtoa<

N

0 0 0 0 000c) o o- . . o o o o

-• .- a) cc; 6 TI:N "I N. 6 co o

o co0 N co 6 co co

6 O ri 6 t--i st 6co .- cs, 4 .7

N 1- 1- Cr CO.- N .1-ozi .4 C6

cn4 n C-

o60060N-

0 �gN-c°co-6

.-(1)2_I"--0

ca

-•

o o co o o oo o o o o o6 4 CO 1.--: 6 oi 'co u) o co co coC7) CO .- N N- 1-vi N- N 00 N CO

..- coa) a, co co 4 CT,C) 4 N C)

-

ooci.o06oN64

eco-•.-

Tr

O

>

C.)10n7!Q1co2co0

l'n-

'‘,5u_

coOCU u) -co

0 E .0 °a> cf, L,0 F.3 .61) -,i3 E-0 cc • - .- • -7: @C E ii (1) -c) 0

76 0.) c.) cc ° 0) °ca -0 c >' 0 M `-0.) co ).- c - U) > c n.- C.)

CO 6 2 0 0 u) , 0 ,., a- ..C) .5E C 3' w -0 0 ., tj i3 - , c,-, CA 0 ,-, .8 0 'E 13,„, "0 -0 C_-- 0 -,,,, - •- - ., co

.CO i LT:

5 o co O@ u, @@ o -". 13 '0 .- a) -C) '''7k :° - (r3 C.) 00 0),o:8°m°u) E 5 cn 0_- o o t) -a ° -0 "ti,a.) 7 a' a) -co 5 0 a 0 0 °> .E o0E -204 '2 lz < =',... 6.) ,a, 7 0.0. . .0-a .w o-m..

.-: 0 c.si C6 ',I' >.• CI_ vi _C u) (Dr.-:

-141-)-0<

Dti)4o__CGa.

0,00DIFERENCIAS (IV-Ill) /4

3.691.866,82]VI IDENTIFICACION DE LAS DIFERENCIAS /4

IIV SALDO DEL FONDO ROTATORIO SEGUN LMS 3.691.866,82

HI TOTAL DEL FONDO ROTATORIO PENDIENTE DE JUSTIFICACION (1.11) 3.691.866.82

2.118.185,89II GASTOS PENDIENTES DE JUSTIFICACION ANTE EL BID /3

Rend:ciOn Nro. 28

Otro Gastos en process de rendición

1.686.285,87

431 900,02

Banco Interamencano de Desarrollo

ESTADO DEL FONDO ROTATORIO

CORPORACION NACIONAL DE DESARROLLO INDIGENAPROGRAMA DE DESARROL..0 INTEGRAL INDIGENA

Prestamo N° 1784 OC/CHAl 31 de diciembre de 2010

SALDO DISPONIBLE CONTABLE /2 1.573.680,93

Detalle I Monto Tipo cambio (a) Total en USD

Saldo Contable del Fondo Rotatono (FR) de la cuenta en USD al 31/12/2010BancoN° Cuenta Cuenta Unica TGRSaldo Contable del FR de la cuenta en Moneda Local al 31/12/2010BancoN° Cuenta 62909000101

757.343 299 468.40 1.572.597,70

Saldo Contable del FR de la cuenta en Moneda Local al: 31/12/2310Banco:N° Cuenta 62909000101

520 059 480,10 1.083.23

Detail() Monto Tipo cambio Total en USD

Diferencia identificada pot tipo d cambio (ADJUNTAR CONCILIACION)A. -

Otras difere2cias (ADJUNTAR C - ALLE) .1 -

Por oresente certificamos a) los gas: p especificados en I n eral I se realizaron a los efectos estipulados en el contrato; y b)documentation que respalda gastos efec dos con esos r ca rpro entes del Fondo Rotatono y at:in no presentada al BID estadisponible a los efectos de la in eccicin del B

Karina Dela Mound

los registros del r-151.1 !,),1

P, n.,

Notas:

Coordinadora Nacional

/,La cuenta corriente es exclusive pars el Fonda Rotatono SI NOAdjuntar cop la de las carto;as de cuentas bancaras. sus respectivas conciliaciones y el saldo contable del Aporte Local s: utiiiza :a misrn.

cuenta ccmente del Fonda Rotatoric.

Adjuntar todos los (Wailes de los gastos pagados pero a0n no presertados at BID (Forrnulario RE1-731)

En caso de diferero .a, anexar conciliaciOn y explicaciOn

RE1/733

Banco Interamcricano de Desarrollo

_ntidad-royecto.4o. de proyecto y ti de prestamo BID'eriodo de RevisiOn:

CUADRO Nc6COORPORACION NACIONAL DE DESARROLLO INDIGENA - CONADIPROGRAMA DE DESARROLLO INTEGRAL DE COMUNIDADES INDIGENA - CONADIRef N° de Operaoon del BID '784,0C-OH01/07/2006 AL 31/12/2010ACTIVOS ADQUIRIDOS CON RECURSOS DEL BID Y APORTE LOCALACUMULATIVO DESDE EL INICIO DE LA II FASE DEL PROGRAMA

Nurnero deFactura

UbicaciOn Cantidad Description Produc. VALOR enMoneda Local

FUENTEBID • A. LOCAL

299431CoordinaciOnNacional

1 Camara Digital NIKON 585.891 304.663 281.228

20835CoordinaciOnNacional

1 Estante alto Cl puertas 60x32x180 cerezo 33.973 17.666 16.307

20835CoordinaciOnNacional

1 Estante alto d puertas 60x32x180 cerezo 33.973 17 666 16.307

20835 CoordinaciOnNacional

1 Kardex 3 Cajones 47x60x103 cerezo 68.407 35.572 32 835

20835CoordinaciOnNacional

1 Mesa cajonera 1 cajon cerezo 65x38.5x37.5Cm 14.899 7 747 7.152

20835CoordinactOnNacional

Mural coigante dpuerta retractil 80X37X43 cerezo 33 973 17.666 16.307

20835 CoordinaciOnNacional

1 Estante alto c/ puertas 60x32x180 cerezo 25.817 13 425 12.392

16191 CoordinaciOnNacional

1 Biblioteca 5 Div. 72.828 37 871 34.957

16191 CoordinaciOnNacional

1 Biblioteca 5 Div. 72.828 37 871 34.957

16191 CoordinaciOnNacional

1 Biblioteca 5 Div. 72 828 37.871 34.957

734 CoordinaciOnNacional

1 Computador P.I.V. 1 638.694 852.121 786.573

3278 CoordinaoOnNacional

1 Impresora a color 1 296.505 674.183 622.322

5351CoordinaciOnNacional

21 Mesa redonda de reunion en melamina y 1 SillOngiratorio tapiz lanilla azul

195.160 101.483 93.677

43840CoordinaciOnNacional

1 Monitor LCD 19 P. marca LG 154.700 80 444 74 256

44225 CoordinaciOnNational

1 Licencia Microsoft 472.133 245 509 225 624

44323CoordinaciOnNacional

1 Notebook marca HP INTEL CORE DUO 929 846 483.520 446.326

70793CoordinaciOnNacional

1 Proyector marca NEC 547.400 284.648 262.752

16647CoordinaciOnNacional

1 Software Microsoft 396.802 206.337 190.465

18186CoordinaciOnNacional

1 Estante puerta con vidri o color cerezo 131.376 68 316 53.060

2924CoordinaciOnNacional

1 Camara digital SONY 269.991 140.395 129.596

8186CoordinaciOnNacional

1 Silla 59.876 31 136 28 740

5445CoordinaciOnNacional

1 Software Microsoft 561.850 292.162 269.688

5249CoordinaciOnNacional

7.Computadores Pl y. 3GHZ. 1.0MB, DVD-RW

Monitor 17 CRT2.156.645 1.121.455 1.035 190

35568CoordinaciOnNacional

2 Silldn HY-1 Cuero Negro y SillOn WR-302 G 133.578 69.461 64.117

36035 CoordinaciOnNarinnal

2 Buma de 2 cuerpos Tex Burdeo 200.646 104 336 96 310

101720 CoordinaciOnNacinnal

1 Notebook marca HP 847.459 440.679 406.780

46233 CoordinaciOnNarionat

2 Monitor LCD 19 P. 266.565 138 614 127.951

501312 CoordinaciOnNarinnat

1 Impresora laserjet marca HP 2600 166 627 86.646 79.981

124063 CoordinaciOnNarmnal

1 So‘a 3 cuerpos Renna Negra 178.501 92.821 85.580

24536CoordinaciOnNacional 2

1 Escritorio Operativo color cerezo y 1 Mueble de 2cajones coior cerezo

90.128 46 867 43.261

17236 CoordinaciOntilmr•e•I i CoordinaciOnni.r.innaiCoordinaciOnAI,rinnqi

2

1

3

Computador PIV. 3GHZ, 2 OMB

Biblioteca 120 X 209 Color cerezo

Percheros metalicos

547 157

127.935

68 044

284.522

66 526

35.383

262 635

61.409

32 661

36690

72

2305CoorcinaoOnNacional

44 Notebook ACER AS 4220 SEMPRON 3600/512. 80GB

14.634.620 7.610 002 7.024.618

7443 CoordinaciOnNacional

1 Notebook HP NX7 400 COREL 2 DUO 613.662 321 704 296 958

r 7370 CoordinacienNacional

1 Lincencia Windows 10.446 421 5 432.139 5.014 282

1 Banco Interarncricano de DesarrulIo

..ntidadProyecto.4o. de proyecto y # de próstamo BID'eriodo de RevisiOn:

CUADRO N°6COORPORACION NACIONAL DE DESARROLLO INDIGENA - CONADIPROGRAMA DE DESARROLLO INTEGRAL DE COMUNIDADES INDIGENA - CONADIRef. N° de OperaciOn del BID 1784/0C-CH01/07/2006 AL 31/12/2010ACTIVOS ADQUIRIDCS CON RECURSOS DEL BID Y APORTE LOCALACUMULATIVO DESDE EL INICIO DE LA II FASE DEL PROGRAMA

Numero deFactura

UbicaciOn Cantidad Description Produc. VALOR enMoneda Local

FUENTEBID A. LOCAL

Direction Nacional 179.623 93.404 86.219

10033 CoordinaciOnNacional

2 Aire Acondicionados COMBI 737 562 383 532 354.030

49817 - 4965 CoordinaciOnNacional

177 Software Mcafee antivirus 959 897 499 146 460.751

44654 CoordinaciOnNacional 15 Software Mcafee Active Viruscan 132.894 69.105 63 789

3569 CoordinaciOnNacional

4 InstalaciOn de Camaras de vigilancia 1.854 020 954.090 889 930

17859 CoordinacionNacional Implementation Servicio Intrushield 584 357 303 866 280.49'

2680027 CoordinacionNacional

1 mueble lavaplatos y accesorios 210.459 109 439 101.020

17783-2 CoordinaciOnNacional

1 Programas informaticos 415 655 216.141 199.514

17756-2 CoordinacOnNacional

1 Equipos Informaticos 1 998 469 1.039.204 959.265

18469 CoordinacionNational

1 Compra UPS Sim 326 908 169 992 156.916

8054 CoordinacionNacional

1 Compra de mueble para oficina 144 514 75 147 69.367

43951 CoordinacionNacional CoordinaciOnNacional

1

2

Equipos Informaticos

2 Lamparas Pie Halogena

515 126

9 582

267 866

4 983

247 260

4 59910864854

38455 CoordinacionNacional CoordinaciOnNacional

1

1

Servidor HP

Grabadora OLIMPUS

1 361.951

29.990

708 2'5

15.595

653.736

14 39532820

238410 CoordinaciOnNacional

1 Silla Cromo clbrazos Oratorio 52.490 27 295 25 195

9067CoordinaciOnNacional 8 computadores

2 319.672 1.206.229 1.113 443

9080CoordinacionNacional

1 1 notebook538.481 280.010 258 471

9081CoordinaciOnNacional

1 1 Proyector428.400 222.768 205.632

9082CoordinacionNacional

1 1 Impresora Laser191.991 99.835 92.156

9085Coordinac...ionNacional

3 3 monitores320 417 166.617 153.800

9101CoordinacionNacional

3 3 discos duros 277 514533.6801 256 166

11991CoordinaciOnNacional

1 1 monitor106.169 55.208 50.961

12001CoordinaciOnNacional

2 2 rnonitores213 340 110 937 102.403

12004CoordinaciOnNacional

1 1 Servidor2 448.890 1.273 423 1 175 467

13525CcardinaciOnNacional

1 1 scanner159.975 83.187 76 786

14790CoordinaciOnNacional 1 1 Notebook

355.841 185 037 170.804

17794CoordinaciOnNacional 1 1cornputador

340 334 176 974 163.360

19292CoordinacAónNacional 9 3 Escritorios 3 gabinetes 3 Sillas giratorias

657 119341.702 315.417

19582CoordmacionNacional

1 Impresora126 691 65.879 60 812.

20015CoordinacibnNacional 1 n1 silla giratoa

69 097 35.930 33.167

21603CoordinaciOnNacional

1 monitor LCD84.398 43 887 40 511

25351Coordinacior:Nacional ' 1 reloj control

2 006.340 1.043 297 953 043

25951CoordinaciOnNacional 9 9 computadores

2 995 155 1 557 481 1.437.674

28299CoordinaciOnNacional 10 10 Sofware Windows Vista

1.073.142 558.034 515.108

28875CoordinaciOnNac,ional 9 9 equipos computacionales

3.435.029 1 786.215 1.648.814

36094CoordinactonNacional

1 Reparac. y mart De oficinas de la UER2 290.200 190.904 1.099.295

1 36101CoordinacionNacional

1 1 1 Nedbook HP 110257.583 133.943 123.640

Banco Interamericano de Desarrollo

cntidadroyecto

No. de proyecto y # de prestamo BIDeriodo de Revision:

CUADRO N'6COORPORACION NACIONAL DE DESARROLLO INDIGENA - CONADIPROGRAMA DE DESARROLLO INTEGRAL DE COMUNIDADES INDIGENA - CONADIRef. N° de OperaciOn del BID 1784/0C-CH01/07/2006 AL 31/12/2010ACTIVOS ADQUIRIDOS CON RECURSOS DEL BID Y APORTE LOCALACUMULATIVO DESDE EL INICIO DE LA H FASE DEL PROGRAMA

Numero deFactura

UbicaciOn Cantidad Descripcion Produc. VALOR enMoneda Local

FUENTEBID ; A. LOCAL

36191CoordinaciOnNacional

1 1 silla giratona77.965

40.542 37.423

37828CoordinaciOnNacional

1 Reparac. y mane. De oficnas de la UER1.388.730

722 14C 666_590

37847CoordinaciOnNacional

11 Servidor HP

1.365.055709.829 573.323

38436CoordinaciOnNacional

52 Kardex 1 Mesa de Reunion 2 Libreros Siena

443.801230.777 186.396

38438CoordinaciOnNacional

4 1 Cajonera 2 Sillas Lan Fijas 1 Escntono Boisaro253.033

131577 106 274

38522CoordtnaciOnNacional

1 1 vehiculo11.888.100

6.181.812 4 993 002

1929-1934CoordinaciOnNacional

2computadores

582.573 302.938 244.681

1941CoordinaciOnNacional

1 computador465 605 242.635 195 974

289053CoordinaciOnNacional

2estufas a gas

261.800136.136 109.956

9027CoordinaciOnNacional

1 antivirus disenador62 214 32.351 25 130

1929-1934CoordinaciOnNacional

1computadores

582 573302.938 244 681

1941CoordinacOnNacional

1 adq. computadores466.605

242.635 195.974

289053CoordinaciOnNacional

1 Adq. estufas a gas261 800

136 136 lt.w 956

9027CoordinaciOnNacional

1 adq.adq antivirus disenador62214

32.351 26.130

1942CoordinaciOnNacional

6compra 6 computadores

1.308.841680.597 549.7'

107766CoordinaciOnNacional

1 adq monitor583 007

303.164 244.863

5089OoordinaciOnNacional

1 com pra de estantenas714.142

371.354 299.940

13601CoordinaciOnNacional

4 cuatro kardex423.007

219.964 177 663

1 0128CcordinaciOnNacional

1 _adq computadores453.359

235 747 190.411

233383CoordinaciOnNacional

1 adq_ computador636.784

331.128 267 449

23882CoordinaciONacional

vanas .adq Sillones130 940 68.089 54.995

23982CoordinaciOnNacional

variasadq. sillones ofina coord.nacional

168_65287.699 70.834

82101CoordinaciOnNacional

1 adq proyector UER Osorno342.582

178.143 143.884

183635CoordinaciOnNacional

1 adq percheros CoordinaciOn Nacional128.020

66.570 53.768

14158-' 4 189CoordinaciOnNacional

1adq mobiliario Coordinacidr. Nacional

291.845151.759 122 575

236889CoordinaciOnNacional

1 adq Notebook UER Osorno637 663 331.585 267.818

57689CoordinaciOnNacional

1 adq Software UER Osornoadq.142.328

74 011 59.778

1167CoordinaciOnNacional

1 cuatro computadores portables1.420.952 738 895 596.803

3756CoordinaciorNacional

1 adq.sillOn ejecutivo162.091 84.287 68.078

113374CoordinaciOnNacional

1 Adq computadores298 297

155.114 125.285

34604427CoordinaciOnNacional

1 compra de mobiliario284.968

148.183 119.687

23838CoordinacionNacional

1 impresora Laser138.938 72.248 58 354

23802Coordinac, OnNacional

1kardex-sillones y mesa

1.137.578591.541 477 783

114607CoordinacienNacional

1 cornputadores-notebook e impresora5.167.469

2_68/ 084 2.170 337

5111 OATS 2 2 &las, Muebles76 629 39.847 36.782

SIN UER I RegiOnMUEBLE REPICERO, COLOR CAOBA. 1CUERPO, MADERA

128.559 66.851 61.708 1

Banco Interarnericano de Desarrollu

cntidadroyecto

No. de proyecto y # de prestamo BIDariodo de Revision:

CUADRO N°6COORPORACION NACIONAL DE DESARROLLO INDIGENA - CONADIPROGRAMA DE DESARROLLO INTEGRAL DE COMUNIDADES INDIGENA - CONADIRef. N° de Operacien del BID 1784/0C-CH01/0712006 AL 3111 2/2 01 0ACTIVOS ADQUIRIDOS CON RECURSOS DEL BID Y APORTE LOCALACUMULATIVO DESDE EL INICIO DE LA II FASE DEL PROGRAMA

Numero deFactura

Ubicacien Cantidad Descripcion Produc. VALOR enMoneda Local .

FUENTEBID A. LOCAL

47413 UER I Region 2 Computadores Pentium PC Intel IV 524 - IV 631 693.292 360 512 332.780

47319 UER ! Region 1 Impresora Multifuncional marca Brother MFC 149.908 77 952 71.956

33004 UER I Region 1 Impresora 57.631 29 968 27 663

4398 UER I RegiOn 4 Extintores de polvo 202.112 105.098 97.014 1

17'0 UER I Region 1 Proyector Data Show 553 231 287 680 265 551

132252 UER I Region 1 Teton con tnpode 195 811 101 822 1 93.989

8280 UER I Region 1 Impresora Canon ip 1300 35.676 18.552 17 '24

49441 UER I Region Camara digital 177.784 92 448 85.335

4708 UER I RegiOn 1 Muebles para oficina Arica 600.000 312 000 288.000

147529-530 UER I Region 1 Impresora y mouse 78 809 40 981 37.828

74113 UER I Region 1 Impresora Cannon y Grabador ce DVD 60.293 31 352 28.941

4277 UER I Region 1 Subnorte Devenga Fact. N° 120 Vivanet Ltda. Res. f527.459 274.279 253.180

4278 UER I Region 1 GM y DIMAd SASubnorte Devenca Fact. N° 3572 A .382 984 199.152 183.832

4279 UER I Region 1 Subnorte Devenaa Fact. N° 77754 Camara DigitalR195.755 101.793 93.952

31592 UER I Region 2 Subnorte Cancela Fact. N° 41457 Technosystems R735 172 382.289 352.883

31604 UER I RegiOn 1 Subnorte Cancela Fact N° 41498 Technosystems R352 184 183 136 169 048

31616 UER I Region 1 Subnorte Cancela Fact. N° 47237 Sercodata Res. N565.395 294.005 271.390

33893 UER I RegiOn 1 Subnorte Cancela Fact. N° 9505 AGM y DIMAD S A119.344 62.059 57.285

UER I Regier.33899 2 Subnorte Cancela Fact N° 8735 AGM y DIMAD S.A8.052

4 187 3.865

UER I Region339504 Subnorte Canceia Fact. N° 586424 Lechner y CIA Li

298.062 154 992 143.070

1677847 UER XV Region 1 Compra Vehiculo Arica Diciembre de 2008 11.983 776 6.231.564 5 752 212

UER XV Region293971 Arica-Pago. Fact N° 0008917, Ch:lena Computacier

295 359 153 587 141.772

'73-0209643-02C UER XV Region 1 1Computador DELL Portatil, 1Computador DELL es.874.348 454.661 419.687

UER XV Regien20293 1 Compra computador Res N° 1 .531308.099 163.211 147.888

UER XV Region1702 1 Compra activos Res. N° 17021702.50.255 26.133 24.122

37512 UER II RegiOn 1 Equipo Informatico para red 63 249 32.889 30 380

7167 UER II Region 1 Computador Intel celeron d inside AC220/50HZ 341 838 177.756 164.082

48901 UER II Region 1 Computador XP Professional OEM software, entel 451 453pentium dual core 234.755 216.697

7228 UER VIII RegiOn - Computador AOC Completo 17" 596 154 310.000 286.154

484189 UER VIII Region Impresora HP Photosmart C5180 387.704 201 606 186.093

7827 UER VIII Region 1 Camara de video para Corn Social 481.938 250.608 231.330

37261 UER VIII Reeler, 1 Grabadora de voz para Prog 59.990 31 195 28.795

104068 UER VIII Region 1 Micrefono para cam. de video del Prog 49 900 25.948 23.952 j

37262 UER VIII Region 1 Tripode para can de video del Prog 17 990 3.355 8.635 i

77738 UER VIII Region 1 Proyector NEC VT 491 2000 Prog.Origenes 362 950 188 734 174.216 I

2389 UER VIII Region 4 2 Teclados y 2 Mause 27.232 14.161i

13.071 j

Banco Interarncricano de Desarrollo

::ntidadproyectoAo. de proyecto y # de prestamo BID°erode de RevisiOn:

CUADRO N°6COORPORACION NACIONAL DE DESARROLLO INDIGENA - CONADIPROGRAMA DE DESARROLLO INTEGRAL DE COMUNIDADES INDIGENA - CONADIRef. N° de OperaciOn del BID 1784/0C-CH01/07/2006 AL 31/12/2010ACTIVOS ADQUIRIDOS CON RECURSOS DEL BID Y APORTE LOCALACUMULATIVO DESDE EL INICIO DE LA II FASE DEL PROGRAMA

Numero de1 Factura

Ubicacien Cantidad Description Produc. VALOR enMoneda Local

FUENTEBID A. LOCAL

22127 UER IX Regionestacien de trabajo co' Porta Cpu, con Cajoneralateral

439.429 228.503 2'0.926

2 sillones de un cuerpo528.638 274.892 253 745

117119 UER IX RegiOn

117119 UER IX RegiOn 1 Sofa de tres cuerpos

14395 UER IX Reg! On 2 Impresoras HP Laser Jet 1200

1 969 738 1.024 264 945 474I

143951

UER IX Region 2 Computadores irtei pentium

Notebook Acer14395 UER IX Region 2

52547 UER IX Region 1Jeep Statiotion Wagon, marca kia, Mode lo sportagePatente TW-2208

11 367 099 5.910 891 5.456.208

47091 UER IX Region 1 Notebook acer 2490 2485 1.741 588 905.625 835 962

17418 UER IX Region Impresoras HP Laser Jet 1020 64 548 33.565 30.983 1

124762

1UER IX Region 1 sillas Giratoras 745 090 387.447 357.543

17950 UER IX Region 1 Impresora color Multifuncional Canon MP210 56.938 29 608 27.230

35014 UER IX Regi On 1 Scarier 101.847 52 950 48 887

510 UER IX Region 1 Impresora Laser HP 72 003 37.442 34.561

I 510 UER IX fRegiOn 4 Estufas a Gas de 15 KI 257.040 133.661 123.373

2102 UER IX Regi6n 3 Estufas a Gas de 15 KI 209 698 109.043 100.655

2093 UER IX RegiOn 1 Grabadora Portatil 64 822 33.707 31.115

1782 UER IX Region 4 Banqueta 3 cuerpos Casco Ptastico 451.158 234.602 216.556

36354 UER IX Region 1 Impresoras HP Laser Jet 1020 72.003 37 442 34 56:

2348 UER IX Regan 4 AdquisiciOn de Equipos Computacionales 1 518 674 789.710 728 964

2166-22176•221', UER IX Region 5 Adquisicien de Equipos Compuiacionales 925.119 481 052 444.057

80 UER IX Region 34 AdquisiciOn Licencias Antivirus 1.697.022 882 451 814.571

460048 UER X Region 1Impresora Laser color HP Jet 2600 N, N° sere:BRC66CG69, modelo N° Q6455A

203.509 105.877 97.732

457867 UER X Regi On 1 impresora Laser color HP Jet 2600 N. N° sane:BRC67VG3V modelo N° Q6455A

167.880 87.298 80.582

23646 UER X RegiOn 6 &las Dirnad polipropilen o cod. Int. Silanov 189 64.874 33.734 31.140

28 218 26.04823646 UER X RegiOn 1 Mesa C.mad 220 x 110 cm. Color coigue mesa dereunion ovalada

54 266

23646 UER X Region 6 Papelera coigue de 21 x 21 x 36 cms. 20.706 10.767 9.939

23646 UER X Region 1 EstsaciOn de trabajo administrativa de 1 20 x 0 90mt 83 451 43 395 40.056

23646 UFR X Region 3 Estacier de trabajo administ raUva de 1 20 x 0 90mts

177 550 92 326 55.224

23646 UER X Region 1 Estante alto dos puertas color oeral 39.493 20 536 18.957

12234 UER X Region 1Computador CBT Celeron 2.66 GHZ Intel, CPUCeleron 2.66 GHZ Intel. Tarjeta madre SK -775Sata/USBIPCI Exp

194.000 1 880 93.120

5823 UER X RegiOn 4 atoa, regulaciOn de altura conSin Mod.es Mod B/3, grnoisten a aas

157.080 81.682 75.398

Banco Inter-americana de Desarnolly

cntidad-oyecto

No. de proyecto y # de prestamo BID)riodo de RevisiOn:

CUADRO N°6COORPORACION NACIONAL DE DESARROLLO INDIGENA - CONADIPROGRAMA DE DESARROLLO INTEGRAL DE COMUNIDADES INDIGENA - CONADIRef N° de Operacien del BID 178410C-CH01/07/2006 AL 31/12/2010ACTIVOS ADQUIRIDOS CON RECURSOS DEL BID Y APORTE LOCALACUMULATIVO DESDE EL INICIO DE LA II FASE DEL PROGRAMA

Numero deFactura

UbicaciOn Cantidad Descripcion Produc. VALOR en

Moneda LocalFUENTE ---1

BID A. LOCAL

12233 UER X Region 1Computador CDT Celeron 2.66 GHZ Intel (880007)CPU Celeron 2.66 GHZ Intel (440313) Tarjetamadre SK-575 sata/USB/PCI

368 000 191.360 175.640

12233 UER X Region 1 SWTICH 8 puertos, 10/100 BT Encore 8.500 4.420 4.080

12233 UER X RegiOn 1Notebook DELL Inspiron 1300 M 370 - 1 50 GHZ -256 MB DDR - 80 GB, Pantalla 15" CD-RW/LectorDVD Incluye bolso para notebook y mouse.

381.900 198.588 183.3;2

491460 UER X Region 1IMPRESORA MULTIFUNCION HP PHOTOSMART06180 (COPIADORA, IMPRESORA, ESCANER YFAX)

189.142 98 354 90.788

1962 UER X Region 9 Adq Bienes Muebles 499.394 259.685 239.70

2C485 UER X Regier 15 Adq Bienes Muebles 271.320 141 086 130 234

679 UER X Regi6n 8 Adq. Bienes Muebles 615.340 319.977 295.353

778 UER X RegiOn 5 Adq. Bienes Muebles 95.332 42 573 45.759

10646 XIV 1 Vald. Pago. Ongenes. Reloj Digital Horan°. Sr. Rubi714.000 371 280 342.720

16468 XIV 1 Vald.Pago.Origenes. DERCO S.A Julio 09. R. 543 111 544 501 6.003.141 5 541 360

25828 XIV 3Vald Pago Ongenes. Agm y Dimad S A.. Octubre 05,

78.431 40.784 37.547

25849 XIV 2 Vald Pago Origenes, Met. &cosi! Ltda , Octubre 09220.129 114 467 105.662

28435 XIV 1 Vald Pago On .genes. Chilena Comp., Nov. 09 Res48.723 25 336 23.337

31625 XIV 1 Val. Pago Ongenes, Sercodata Ltda., Dic. 09, Rest325 519 169 270 156.249

31630 XIV 4Val. Paco Ongenes. SICOT Ltda.. Dic. 09. Res. Ex

1.166.914 606.795 560.119

31633 XIV 3 Val. Pago Origenes, SICOT Ltda., Dic. 09, Res. Ex.1.614.406 839.491 774.915

33008 XIV 1 .Vald. Pago Ongenes, Digital S.A., Dic 09, Res. Ex29.627 15 406 14 221

33012 XIV 10 Vald. Pago Origenes, AGM y DIMAG S.A., Die. 09, F518.113 269.419 248.694

36840 XIV 7 .Vald. Pago Origenes, Dist. Diprotel Ltda., Dic 09, 01 092 063 557 873 524.190

36844 XIV 2 .Vald. Pago Ongenes. AGM y DIMAD S. A., Dic. 09,130.979 68.109 62.870

37912 XIV 1 .Vald. Pago Ongenes, Met. Silcosil, Dic. 09. 1 Estant110 064 57.233 52.83'

11854 CONADI 6 Equipos Computacionales Aminorte Core 2 E6550 C 3.536.700 1839084 1485414

'2650 CONADI 1 UOMPUTADOR AMINORTE AMICEL430 : COdigo: 396_878 206376,56 166688,76

'2651 CONADI 1 COMPUTADOR HP DX2400 ; Código, ;Region IX . 322.206 167547,12 135326,52

198572 CONADI 1 IMPRESORA MULTIFUNCION HP OFFICEJET 64E 111 566 58014,32 46857,72

5322-9323 CONADI 2 ESTACION DE TRABAJO DIMAD ADMINISTRATI' 311 774 162122,48 130945,08

28680 CONADI 4 KARDEX SILCOSIL 4 CAJONES 50x60x137 CM; C 653 024 339572,48 274270.08

17938 GONAD! 2 COMPUTADOR AMINORTE AMICEL430 , COdigo . 1 005.523 522871.96 422319.66

21746 CONADI 1 CAMARA DIGITAL SONY DSC-HSO • COdigo: ,Regi 211 007 109.724 88 623

47626 INDAP 2 ODOMETROS DIGITAL 1 RUMETER 249 662 129.824 119 838

65 INDAP 1 CONDUCTIVIMETRO 233 24 0 121 285 111.955

55792 INDAP 1 GRABADOR DE DVDV BULK187.859 97.687 90.172

55792 INDAP ' MONITOR COLOR 17"

18379 IINDAP 2 NAVEGADORES ETREX CX 618.800 321 776 297.024

giki - Banco Interamericano de Desarrollo

')royectoolo. de proyecto y # de próstamo BIDPeriod° de Revision:

CUADRO N°6COORPORACION NACIONAL DE DESARROLLO INDIGENA - CONADIPROGRAMA DE DESARROLLO INTEGRAL DE COMUNIDADES INDIGENA - CONADIRef. N° de OperaciOn del BID 1784/0C-CH01;07/2006 AL 31/12/2010ACTIVOS ADQUIRIDOS CON RECURSOS DEL BID Y APORTE LOCALACUMULATIVO DESDE EL INICIO DE LA II FASE DEL PROGRAMA

Numero deFactura

UbicaciOn Cantidad Description Produc. VALOR enMoneda Local

FUENTEBID A. LOCAL n

127 INDAP NOTEBOOK 936.530 486 996 449 534

228025 INDAP 1 TARJETA DE MEMORIA 16.236 8.443 7 793

1591 INDAP 2 MOUSE 65 000 33 800 31 200

6 Sillas 88.372 45.953 42 41922135 INDAP

14325 INDAP1

1 Impresora laser jet color 205.640 106.933 98.707

116531 INDAP 1 1 Silk:in171 494 89.177 82.317

116631 INDAP 1 1 Silla

14907 INDAP 1 Scanner cannon

136.443 70.950 65 49314907 INDAP 1 PARLANTES

14907 INDAP TECLADO

14907 INDAP 1 MOUSE

67 INDAP 1 EQUIP° COMPUTACIONALES

1.284 004 667 682 616.32267 INDAP 1 EQUIP° COMPUTACIONALES

67 INDAP 1 EQUIP° COtvIPUTACIONALES

5196-5189 INDAP 1 1 mesa de -eunion

645.099 335.451 309 6485196-5189I_

INDAP 1 CENTROS CE TRABAJO

5196-5189 INDAP 1 CENTROS DE TRABAJO

3351 INDAP 1 1 silla giratona 72 80C 37 855 34 944

4900 INDAP 1 Silla de escntorio 58 310 30.321 27 989

384508 INDAP 6 Ventiladores con pecestal 90.000 46.800 43.200

6477 INDAP 1 centro de trabajo 133.455 69 397 64.058

20 INDAP 6 Sillas tela con respaldoa alto 360.463 187.441 173.022

7770 INDAP 1 Kardex 4 cajones 109 760 57.075 52 685

170 INDAP 1 Camara Digital Sony DSC -H3, con bolso incluido. 270.865 140.850 130.015

6285 INDAP 1 GPS e -trex Legend 12528879 109.004 56 682 52 322

49251 INDAP 1 Notebook HP Pavilion tx13321a 960.281 499 346 460 935

1039305 INDAP 3 Estantenas bibliotecas 428.157 222.642 205.515

45116 INDAP 1 Monitor marca HALER 99 460 51.719 47.741

46567 INDAP 1 Computadores HP COMPAC DC 5700

46567 INDAP 1 Monitor Samsung LCD 15"

46567 INDAP 1 Computadores HP COMPAC DC 5700

46567 INDAP 1 Monitor Samsung LCD 15'

46567 INDAP 1 Computadores HP COMPAC DC 5700

46567 INDAP 1 Monitor Samsung LCD 15

46567 INDAP 1 Computadores HP COMPAC DC 5700

Banco Intereimericano de Desarrollo

'royecto.4o. de proyecto y # de prestarno BID'eriodo de Revision:

CUADRO N°6COORPORACION NACIONAL DE DESARROLLO INDIGENA - CONADIPROGRAMA DE DESARROLLO INTEGRAL DE COMUNIDADES INDIGENA - CONADiRef N° de Operación del BID 1784/0C-CH01/0712006 AL 31112/2010ACTIVOS ADQUIR1DOS CON RECURSOS DEL BID Y APORTE LOCALACUMULATIVO DESDE EL INICIO DE LA II FASE DEL PROGRAMA

Numero deFactura

UbicaciOn Cantidad Descripcion Produc. VALOR enMoneda Local

FUENTEBID A. LOCAL

46567 INDAP 1 Monitor Samsung LCD 15"

4.193 222 2 180.475 2012745,5646567 INDAP Computadores HP COMPAC DC 5700

46567 INDAP 1 Monitor Samsung LCD 15"

46567 INDAP 1 Computadores HP COMPAC DC 5700

46567 INDAP 1 Monitor Samsung LCD 15"

46567 INDAP 1 Computadores HP COMPAC DC 5700

46567 INDAP 1 Monitor Samsung LCD 15"

46567 INDAP 1 Computadores HP COMPAC DC 5700

46567 INDAP 1 Monitor Samsung LCD 15"

46567 INDAP 1 Computadcres HP COMPAC DC 5700

46567 INDAP 1 Monitor Samsung LCD 15"

17544 INDAP 1 Impresora HP Office ject pro 5400346.935 180.405 166.529

17544 INDAP 1 Impresora HP Office ject pro 5400

19069 CONAF 7 Camara Digital NIKON L10 COOLP 1.257.830 654 072 603.756

51941 CONAF 3 Notebook DELL LATITUDE D531 1 851.516 962.788 888.728

17805 CONAF 1 Impresora HP LASERJET 2014 134 803 70.098 84.705

81197 CONAF 1 IMPRESORA LASER HP 2014 154 092 80.128I

73.964

38258 I COMAE 3 SILLA WR 603 GA BRAZCS REGULABLES 138 924 72 240 66.6841

56154 MINSAL Mouse Notebook 707 374 367.834 339.540

5003 MINSAL Balanza Digital 34 510 17.945 16 565

56081 MINSAL Camara Mini DVD 192.780 100.246 92 534

56654 MINSAL Impresora Multifunciocal 70.178 36.493 33.685

56154 MINSAL Telon -Tripode -Proyector 911 540 474.001 437 539

7643132 MINSAL 1 Por cancelaciOn de 01 InscripciOn en Registro Civile IdentificaciOn de motos "onda CT x 200

33.350 17.342 14007

20103 / 20105 /20106

MINSAL 3 Por canceled& de 03 Inscription en Registro Civile Identiticacián de motos Honda CT x 200

106.05055 146 44541

17012 / 17013 /16989 / 16990

MINSAL 4Por cancelaciOn de 04 permisos de circulaciOn paramotes Honda CT x 200, patente nUmeros NN130,

VH 375, NN132, NN131

75.22839.119 31595,76

172140 MINSAL zPor canceled& de cuatro Permisos de CirculaciOn

contra accidentes personales118.000 51.360 49560

9830 MINSAL 3 01 Combo Audiovisual Compuesto de 01 EquipoPhillips Modelo FWD-872, 01 Televisor Phillips

450 000 234.000 189000

96565 MINSAL 1 Notebook .portatil educacional packard bellmh36 U 501B1T4200 Para capacitadOn en as

484 204 251.786 203365,68

6995 MINSAL 1 Camara Digital .samara fctografica samsungdiq:max a7 Para dejar documented° los proyectos

88 386 45.961 37122,12

[TOTAL INVERSIONES 192.795.381 100.253.598 90.191.479

CONTRALORIA GENERAL DE LA REPUBLICADIVISION DE AUDITORIA ADMINISTRATIVA

AREA DE HACIENDA, ECONOMIA Y FOMENTO PRODUCTIVO

III. EXAMEN DE ADQUISICIONES Y SOLICITUDES DE DESEMBOLSOS

SC/

CONTRALORIA GENERAL DE LA REPUBLICADIVISION DE AUDITORIA ADMINISTRATIVA

CONTRALORiAS REGIONALES

DICTAMEN DE AUDITORIA DE LACONTRALORiA GENERAL DE LA REPUBLICA

SOBRE EXAMEN DE ADQUISICIONES Y SOLICITUDES DE DESEMBOLSOSPROGRAMA ORIGENES FASE II, DESARROLLO INTEGRAL DE PUEBLOS

ORIGINARIOSCONTRATO DE PRESTAMO N° 1784/0C-CH

SANTIAGO,

Hemos efectuado una auditoria al Estado deEfectivo Recibido y Desembolsos Efectuados durante el ejercicio y acumulado al 31de diciembre de 2010 y al Estado de Inversiones Acumuladas por el alio terminado enesa fecha, correspondientes al Programa Origenes. Fase II, Desarrollo Integral dePueblos Originarios, ejecutado por la Corporaci6n Nacional de Desarrollo Indigena,CONADI, y coejecutado a traves del Ministerio de EducaciOn, MINEDUC, Ministerio deSalud. MINSAL. Institute de Desarrollo Agropecuario. INDAP, CorporaciOn NacionalForestal. CONAF. y Corporaci6n Nacional de Desarrollo Indigena. financiado conrecursos del Contrato de Prestamo N' 1784/0C-CH del Banco Interamericano deDesarrollo, BID. y con aportes del Gobierno de Chile y emitido nuestroscorrespondientes informes con esta misma fecha.