INFORME DE SEGUIMIENTO Servicio Nacional de Capacitación...

15

DIVISIÓN DE AUDITORÍA ADMINISTRATIVA UNIDAD DE SEGUIMIENTO INFORME DE SEGUIMIENTO Servicio Nacional de Capacitación y Empleo Número de Informe: 582/2015 14 de abril de 2016 www.contraloria.cI

Transcript of INFORME DE SEGUIMIENTO Servicio Nacional de Capacitación...

DIVISIÓN DE AUDITORÍA ADMINISTRATIVAUNIDAD DE SEGUIMIENTO

INFORMEDE SEGUIMIENTO

Servicio Nacional deCapacitación y Empleo

Número de Informe: 582/201514 de abril de 2016

www.contraloria.cI

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORiA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

DAA N° 864/2016REF.: N° 172.962/2016

REMITE INFORME DE SEGUIMIENTO QUEINDICA.

SANTIAGO,1 !UABR 2016.027931

Adjunto remito a Ud., para su conocimiento yfines pertinentes, el Informe de Seguimiento al Informe Final N° 582, de 2015, sobreauditoría al Programa Subsidio al Empleo de la Mujer previsto por la ley N° 20.595, enel Servicio Nacional de Capacitación y Empleo.

Saluda atentamente a Ud.,

A LA SEÑORAXIMENA RINCÓN GONZÁLEZ

SOTOdo !a República

17MINISTRA DEL TRABAJO Y PREVISIÓN SOCIALPRESENTE

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

DAA N° 865/2016REF.: N° 172.962/2016

REMITE INFORME DE SEGUIMIENTO QUEINDICA.

SANTIAGO,1k. ~6R 2016,021932

Adjunto remito a Ud., para su conocimiento yfines pertinentes, el Informe de Seguimiento al Informe Final N° 582, de 2015, sobreauditoría al Programa Subsidio al Empleo de la Mujer previsto por la ley N° 20.595, enel Servicio Nacional de Capacitación y Empleo.

Saluda atentamente a Ud.,

AL SEÑORAUDITOR MINISTERIAL

RICARDO PROVOSTE ACEVEDOSubje(e D;visión Qe Aiichtoria Administrativa

MINISTERIO DEL TRABAJO Y PREVISIÓN SOCIALPRESENTE

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

DAA N° 866/2016REF.: N° 172.962/2016

REMITE INFORME DE SEGUIMIENTO QUEINDICA.

a SENCEMinisterio de~ fiabajey Previsión Social

RECIBIDO SANTIAGO, 1 ÍLABH2O 16.02793318 ABR 2016

OFICINA DE PARTES

Gobierno de Chile

Adjunto remito a Ud., para su conocimiento yfines pertinentes, el Informe de Seguimiento al Informe Final N° 582, de 2015, sobreauditoría al Programa Subsidio al Empleo de la Mujer previsto por la ley N° 20.595, enel Servicio Nacional de Capacitación y Empleo.

Saluda atentamente a Ud.,

v,,,o JeVOSTE ACEVEDOAscIi ioría Administrativa

AL SEÑORDIRECTOR NACIONALSERVICIO NACIONAL DE CAPACITACIÓN Y EMPLEOPRESENTE

y-

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

DAA N° 867/2016REF.: N° 172.962/2016

REMITE INFORME DE SEGUIMIENTO QUEINDICA.

SANTIAGO, 1 4.ABR? 016.027934

Adjunto remito a Ud., para su conocimiento yfines pertinentes, el Informe de Seguimiento al Informe Final N° 582, de 2015, sobreauditoría al Programa Subsidio al Empleo de la Mujer previsto por la ley N° 20.595, enel Servicio Nacional de Capacitación y Empleo.

Saluda atentamente a Ud.,

AL SEÑOR

•1c:\pflfl PROVOSTE ACEVEDOu y a; ion de A tid jOfÍd Administrativa

ENCARGADO UNIDAD DE AUDITORIA INTERNASERVICIO NACIONAL DE CAPACITACIÓN Y EMPLEOPRESENTE

~flçs SENCES Mi,~isterio del trabajoy Peevisita Social

RECIBe 00

18 ARR 7015

OFiCINA DE PARTES

Gobierno de Chile

y—

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

DAA N° 868/2016REF.: N° 172.962/2016

REMITE INFORME DE SEGUIMIENTO QUEINDICA.

SANTIAGO,

Adjuntofines pertinentes, el Informe de Seguimiento alauditoría al Programa Subsidio al Empleo de lael Servicio Nacional de Capacitación y Empleo.

1 L ABR 2 Ql 6.11 2793~

remito a Ud., para su conocimiento yInforme Final N° 582, de 2015, sobreMujer previsto por la ley N° 20.595, en

Saluda atentamente a Ud.,

~Z9~C J~≥~SERGIO JIMÉNEZ MERINOJefe Uiidad T&~e de Catd Exfl

Dirie4Ón de A4loda M.riCflffn

FUCARDO PRO~u: ~~efe D~vision de

~/OSTE ACEVEDOAiidiioria Administrativa

15 ABR. 2016

AL SEÑORJEFE DE LA UNIDAD TÉCNICA DE CONTROL EXTERNODIVISIÓN DE AUDITORÍA ADMINISTRATIVACONTRALORÍA GENERAL DE LA REPÚBLICAPRESENTE

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

DAA N° 869/2016 REMITE INFORME DE SEGUIMIENTO QUEREF.: N° 172.962/2016 INDICA.

SANTIAGO, 1&ABRZO16.o27936

Adjunto remito a Ud., para su conocimiento yfines pertinentes, el Informe de Seguimiento al Informe Final N° 582, de 2015, sobreauditoría al Programa Subsidio al Empleo de la Mujer previsto por la ley N° 20.595, enel Servicio Nacional de Capacitación y Empleo.

Saluda atentamente a Ud.,

Pt:.’RDO PROVOSTE ACEVEDOu 1) sislon de Auditoría Administrativa

A LA SEÑORA RE 1JEFA DE LA UNIDAD DE SEGUIMIENTO UNIDAD ~EBb~%~IENTOFISCALÍACONTRALORIA GENERAL DE LA REPÚBLICA 15 ÁBR 2018PRESENTE FISCAL lA

CON TPAI.ORIA GR41. DE LA REPLIBUCA

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

USES N° 51/2016 SEGUIMIENTO AL INFORME FINAL N° 582,REF. N° 172.962/2016 DE 2015, SOBRE AUDITORÍA EN EL

SERVICIO NACIONAL DE CAPACITACIÓN YEMPLEO RESPECTO DEL SUBSIDIO ALEMPLEO DE LA MUJER PREVISTO POR LALEY N° 20.595.

SANTIAGO, 74 A9R. 2016

De acuerdo con las facultades establecidas enla ley N° 10.336, de Organización y Atribuciones de la Contraloría General de laRepública, se efectuó el seguimiento a las observaciones contenidas en el InformeN° 582, de 2015, sobre auditoría y examen de cuentas a las transferencias delPrograma Subsidio al Empleo de la Mujer, realizadas por el Servicio Nacional deCapacitación y Empleo, SENCE, Nivel Central, con el objeto de verificar el cumplimientode las medidas requeridas por este Órgano de Control. La funcionaria que ejecutó lafiscalización fue la señorita Yohana Escares Pérez.

El proceso de seguimiento consideró el referidoInforme Final N° 582, de 2015, y la respuesta ha dicho documento remitida mediante eloficio ordinario (DN) N° 0361, de 2016, del Director Nacional de esa repartición.

Los antecedentes aportados fueronanalizados, con el objeto de comprobar la pertinencia de las acciones correctivasimplementadas, arrojando los resultados que en cada caso se indican.

AL SEÑORJORGE BERMÚDEZ SOTOCONTRALOR GENERAL DE LA REPÚBLICA

¡RESENTE ralor Generald República

1. OBSERVACIONES QUE SE SUBSANAN

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

Se constató que el servicio no cuenta con manuales de procedimientosque regulen la postulación, concesión, pagos y reliquidación delSubsidio al Empleo de la Mujer.

La situación expuesta infringe los principios de eficiencia y eficaciaprevistos en los artículos 3° y 5° de la ley N° 18.575, de BasesGenerales de la Administración del Estado. Asimismo, transgrede loestablecido en el numeral 44 de la resolución exenta N° 1.485, de1996, de este origen, que Aprueba Normas de Control Interno, el cualconsigna que una institución debe tener pruebas escritas de suestructura de control interno, incluyendo sus objetivos yprocedimientos de control, y de todos los aspectos pertinentes, de lastransacciones y hechos significativos.

Durante el año 2014 el organismo auditado no remitió al Ministerio deDesarrollo Social, MIDESO, los informes a que se refiere el articulosegundo transitorio del decreto N° 3, de 2012, del MIDESO. -cuyavigencia se prolongó para el año 2014 en virtud de la glosa 18 deIpresupuesto del SENCE, de la Ley de Presupuesto del Sector Públicoaño 2014-, el cual dispone que el servicio debe entregarmensualmente al Ministerio de Desarrollo Social los informes técnicosy financieros respecto del uso de los recursos, número de mujeres aquienes se ha concedido el subsidio, monto de los mismos, número deempleadores y monto de los beneficios entregados.

El SENCE argumentó que realizadas las accionespara el correcto levantamiento de los procesos, segeneró el manual de procedimientos del ProgramaSubsidio al Empleo de la Mujer, el cual fuesancionado por resolución exenta N’5.015, de 2de diciembre de 2015, de esa repartición.

El ente fiscalizado esgrimió que fueron remitidosla totalidad de los informes técnicos y financieroscorrespondientes a los años 2014 y 2015, alMinisterio de Desarrollo Social, cumpliendo con elarticulo segundo transitorio del decreto N°3, delaño 2012.

Por su parte, adjuntó correo electrónico de laUnidad de Prestaciones Monetarias del MIDESO,que certifica dicho envio

Asimismo, manifestó que el Departamento deEmpleo y Capacitación en Empresas, emitió unainstrucción formal en cuanto a remitirmensualmente los informes técnicos y financierosal MIDESO.

Se corroboró la elaboración y aprobación mediante lamencionada resolución exenta N° 5.015, de diciembrede 2015, del aludido manual de procedimientos.

Dicho manual aborda, entre otros, los lemas demodalidades de operación, en cuanto a los postulantes,las concesiones, el pago, los reintegros y los informesque se deben remitir a otras entidadesgubernamentales.

Se verificó a través del cocreo electrónico del 26 defebrero de 2016, de la señora Javiera Burgos Bravo, dela nombrada Unidad de Prestaciones Monetarias delMIDESO, que la Unidad de Subsidios del ServicioNacional de Capacitación y Empleo remitió los informestécnicos y financieros correspondientes al pago delSubsidio al Empleo de la Mujer del año 2014 y ejecución2015, el que señala además el cumplimiento a la circularN° 2.844 de la Superintendencia de Seguridad Social, ylo dispuesto en las demás normas que rigen el beneficio.

A su turno, se confirmó que mediante el oficio Ord. N°29,de 19 de enero de 2016, la Jefa del Departamento deEmpleo y Capacitación en Empresas instruye a laUnidad de Subsidios al Empleo sobre el cumplimientodel articulo 21 del referido decreto N° 3.

Se subsanan lasobservaciones por cuantoel SENCE dio cumplimientoa lo solicitado en el InformeFinal N° 582, de 2015, deeste origen.

1—1

Falta de manualde operaciones y

deprocedimientos

N°OBSERVACIÓN DESCRIPCIÓN DE LA OBSERVACIÓN RESPUESTA DEL SERVICIO ANÁLISIS DE LA RESPUESTA Y VERIFICACIONESREALIZADAS CONCLUSIÓN

114

Ausencia deentrega de

información sobrela gestión del

subsidio

\f2

2. OBSERVACIONES QUE SE MANTIENEN

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

Se confimió que el SENCE no ha llevado a efecto accionesdestinadas a comprobar la pertinencia de los pagosmensuales y anuales ni de las reliquidaciones del subsidio.

Lo anterior no se condice con el numeral 38 de la referidaresolución exenta N° 1.485, de 1996, en orden a vigilarcontinuamente las operaciones y adoptar inmediatamentelas medidas oportunas ante cualquier evidencia deirregularidad, con el objeto de mantener una estructura decontrol interno que contribuya al cumplimiento de losobjetivos establecidos por la dirección superior delservicio, en relación con lo dispuesto en el articulo 11 dela ley N~ 18.575, antes nombrada y en el articulo 64 letraa), de la ley N 18.834, sobre Estatuto Administrativo.

En respuesta al preinforme, la entidad auditada manifestóque en el segundo semestre del año 2014, decidió realizarun levantamiento de las diferentes etapas del proceso paradetectar sus puntos criticos y establecer las medidas decontrol. Agregó que en diciembre de 2015. contará con lossistemas informáticos que permitirán contar con un mayorcontrol y supervisión en la ejecución del subsidio, motivopor el cual para la etapa de seguimiento se requirióadjuntar un cronograma que contenga las actividades parala implementación del sistema del Programa Bono TrabajoMujer, además de establecer formalmenteprocedimientos, a fin de efectuar la debida supervisión enla concesión y los pagos que lleva a cabo.

El SENCE argumentó que adoptó laincorporación de validaciones estadísticas através del software STATA, con el objetivode supervisar las bases de datos utilizadasen el pago anual y mensual, y generaranálisis de los resultados obtenidos enambos procesos.

Añadió que, respecto del sistemainformático comprometido para diciembrede 2015. no fue posible implementarlo,atendida la necesidad de incorporar alproceso de desarrollo reglas de negocionecesarias que extendieron los plazos. Yque con el objetivo de abordar las asimetriasgeneradas en el levantamiento de dichasreglas de negocios, es que actualmente seestá desarrollando el “Sistema Integrado deAdministración de Subsidios”, que permitiráun mayor control y supervisión en laejecución del subsidio al empleo de la mujer.Conjuntamente al inicio del nuevo sistemase pondrá en marcha un manual deprocedimientos.

Finalmente, remitió el cronogramasimplificado del sistema integrado deadministración de subsidios, entregado porla unidad de tecnologia de la información.

Sin peijuicio de la habilitación del softwareSTATA y la presentación del cronogramasimplificado del Sistema Integrado deAdministración de Subsidios, el cual nopermite conocer detalladamente lasactividades programadas hasta suimplementación, no acreditó losprocedimientos instaurados para lasupervisión en la concesión y pagos delsubsidio en cuestión.

La implementación delSistema Integrado deAdministración deSubsidios, asi como losprocedimientos definidospara la supervisión en laconcesión y pagos queejecuta, serán examinadosen una futura auditoria quepractique este OrganismoSuperior de Control.

N° DESCRIPCIÓN DE LA OBSERVACIÓN RESPUESTA DEL SERVICIO ANÁLISIS DE LA RESPUESTA y CONCLUSION ACCION DERIVADAOBSERVACIÓN VERIFICACIONES REALIZADAS

(-2

Ausencia desupervisión del

subsidio

Por lo expuesto,mantiene lo observado.

se

3

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

11-3

Omisión degestiones por

inconsistencia en lainformación

entregada por unaentidad externa

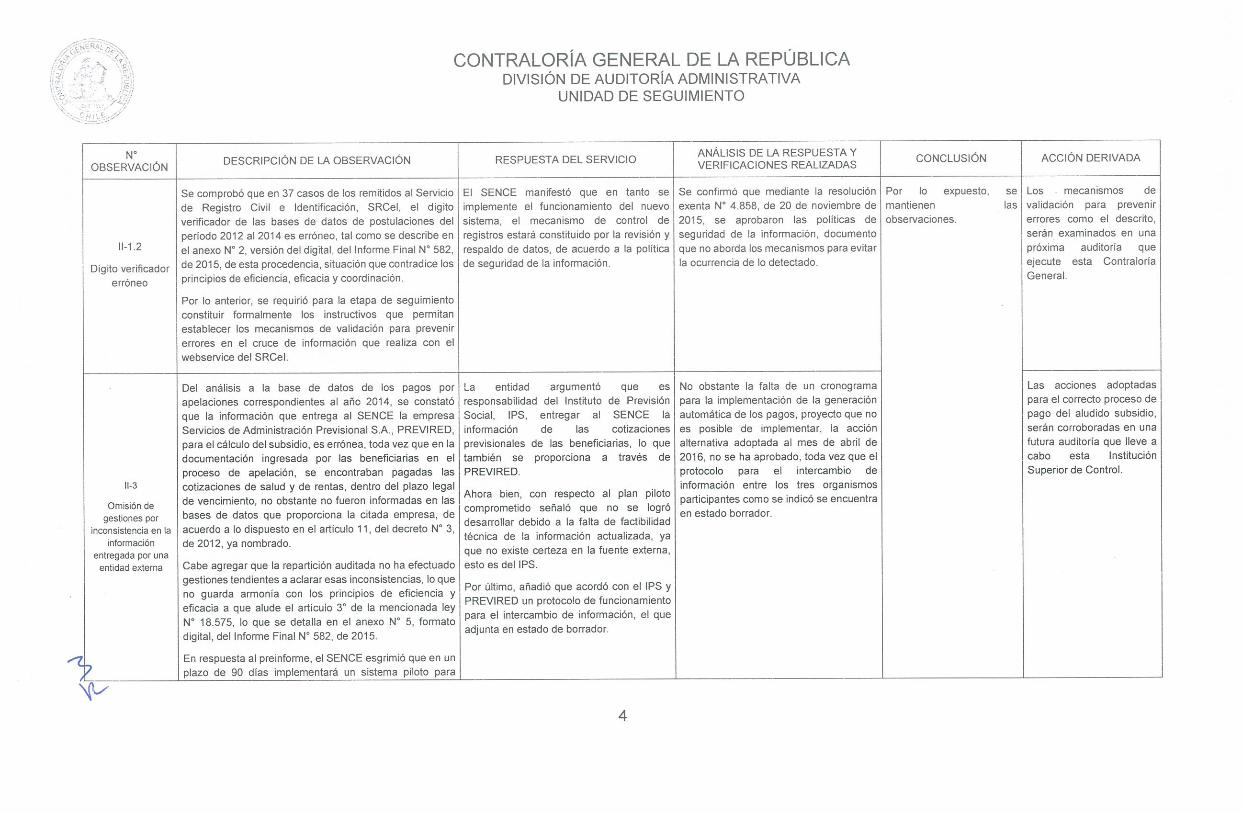

Se comprobó que en 37 casos de os remitidos al Serviciode Registro Civil e Identificación, SRCeI, el digitoverificador de las bases de datos de postulaciones delperiodo 2012 al 2014 es erróneo, tal como se describe enel anexo N° 2, versión del digital, del Informe Final N” 582,de 2015, de esta procedencia, situación que contradice losprincipios de eficiencia, eficacia y coordinación.

Por lo anterior, se requirió para la etapa de seguimientoconstituir formalmente los instructivos que permitanestablecer los mecanismos de validación para prevenirerrores en el cruce de información que realiza con elwebservice del SRCeI.

Del análisis a la base de datos de los pagos porapelaciones correspondientes al año 2014, se constatóque la información que entrega al SENCE la empresaServicios de Administración Previsional SA., PREVIRED,para el cálculo del subsidio, es errónea, toda vez que en ladocumentación ingresada por las beneficiarias en elproceso de apelación, se encontraban pagadas lascotizaciones de salud y de rentas, dentro del plazo legalde vencimiento, no obstante no fueron informadas en lasbases de datos que proporciona la citada empresa, deacuerdo a lo dispuesto en el articulo 11, del decreto N° 3de 2012, ya nombrado.

Cabe agregar que la repartición auditada no ha efectuadogestiones tendientes a aclarar esas inconsistencias, lo queno guarda armonía con los principios de eficiencia yeficacia a que alude el articulo 3° de la mencionada leyre 18.575, lo que se detalla en el anexo N° 5, formatodigital, del Informe Final N°582, de 2015.

En respuesta al preinforme, el SENCE esgrimió que en unplazo de 90 dias implernentará un sistema piloto para

El SENCE manifestó que en tanto seimplemente el funcionamiento de nuevosistema, el mecanismo de control deregistros estará constituido por la revisión yrespaldo de datos, de acuerdo a la políticade seguridad de la información.

Ahora bien, con respecto al plan pilotocomprometido señaló que no se logródesarrollar debido a la falta de factibilidadtécnica de la información actualizada, yaque no existe certeza en la fuente externa,esto es del PS.

Por último, añadió que acordó con el PS yPREVIRED un protocolo de funcionamientopara el intercambio de información, el queadjunta en estado de borrador

Se confirmó que mediante la resoluciónexenta N° 4.858, de 20 de noviembre de2015, se aprobaron las políticas deseguridad de la información, documentoque no aborda los mecanismos para evitarla ocurrencia de lo detectado.

No obstante la falta de un cronogramapara la implementación de la generaciónautomática de los pagos, proyecto que noes posible de implementar, la acciónalternativa adoptada al mes de abril de2016, no se ha aprobado, toda vez que elprotocolo para el intercambio deinformación entre los tres organismosparticipantes como se indicó se encuentraen estado borrador.

Los mecanismos devalidación para prevenirerrores como el descrito,serán examinados en unapróxima auditoria queejecute esta ContralorlaGeneral.

Las acciones adoptadaspara el correcto proceso depago del aludido subsidio,serán corroboradas en unafutura auditoria que lleve acabo esta InstituciónSuperior de Control.

11-1.2

Digito verificadorerróneo

N°OBSERVACIÓN DESCRIPCIÓN DE LA OBSERVACIÓN RESPUESTA DEL SERVICIO ANÁLISIS DE LA RESPUESTA Y CONCLUSIÓN ACCIÓN DERIVADAVERIFICACIONES REALIZADAS

Por lo expuesto,mantienenobservaciones.

selas

La entidad argumentó que esresponsabilidad del Instituto de PrevisiónSocial, PS, entregar al SENCE lainformación de las cotizacionesprevisionales de las beneficiarias, lo quetambién se proporciona a través dePREVIRED.

4

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

-t/

N° ANÁLISIS DE LA RESPUESTA Y CONCLUSIÓN ACCIÓN DERIVADADESCRIPCIÓN DE LA OBSERVACIÓN RESPUESTA DEL SERVICIOOBSERVACIÓN VERIFICACIONES REALIZADAS

generar procesos automáticos de validación de pagosprevisionales con la consecuente aprobación inmediata dela apelación y posterior pago del subsidio suspendido,agregando, que los datos de las cotizaciones previsionalesno dependen directamente de ese servicio, requiriéndosepara la etapa de seguimiento un cronograma que indiquelas fechas para la implementación de la generaciónautomática de los pagos.

Del análisis efectuado a las conciliaciones bancarias se La repartición comunicó que con fecha 3 de Se corroboró la existencia de las bases de Por lo expuesto, se Los antecedentes quecomprobó que durante el año 2014, el SENCE determinó, agosto de 2015, solicitó al Banco del Estado datos remitidas por el Banco Estado, mantiene lo observado, respalden los ajustesa través del procedimiento de conciliaciones bancarias, la información asociada a los pagos confirmándose que la información es contables en cuestión,abonos no identificados al mes de noviembre de 2014 por caducados y rechazados del año 2014. En incompleta, toda vez que comprende el serán examinados por estela suma de $ 3.460.420.752. Asimismo, para el caso de los este sentido, el banco cargó nóminas en el periodo de abril 2014 a marzo de 2015, Organismo de Control encargos se acreditó que el servicio, durante el año 2014, fijó sitio web de dicha institución. Pero al cotejar faltando los meses de enero, febrero y una futura auditoria.cargos no identificados al mes de noviembre del mismo la información, se advirtió que no tenía marzo de 2014. Adicionalmente, loaño por la suma de $ 1.844.1 76.031, los que se identifican relación con lo solicitado, razón por la cual entregado por la entidad bancaria enen la tabla N°4, del Informe Final N° 582, de 2015, de este se reiteró tal petición. Posteriormente, el 1 varios casos anota en sus planillas Excel

111-3 origen, de marzo de 2016, el banco entregó ~sin información’, en otros solo entrega elinformación parcial, con ciertos errores rol único nacional, RUN, y no el nombre de

El SENCE mantuvo estos recursos durante todo elAbonos y cargos como duplicidad en los registros. la beneficiaria de la nómina que seconciliados sin ejercicio comercial sin ser identificados, ~‘ solo en el mes instruyó pagar pero que no fue posible

de diciembre de 2014, los regularizó, eliminándolos de la concretar la transferencia o pago por parterespaldodocumental conciliación bancaria y ajustándolo en la disponibilidad del del banco.

subsidio. No obstante lo anterior, no hay antecedentes quesustenten dicho ajuste, como por ejemplo, la identificación Adicionalmente, se verificó la reiteraciónde las beneficiarias contempladas en el mismo. de la solicitud de la información con el

Banco Estado, estimándose que al 30 deLa situación descrita infringe los principios de eficiencia y junio de 2016, se tendría todo el detalleeficacia establecidos en los articulos 3° y 5° de la que permitiría aclarar los ajustesmencionada ley N° 18.575, sin perjuicio de vulnerar el contables.principio del control jerárquico a que están obligadas lasjefaturas pertinentes conforme a lo dispuesto en el articulo11 de ese texto legal.

5

CONTRALORíA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORiA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

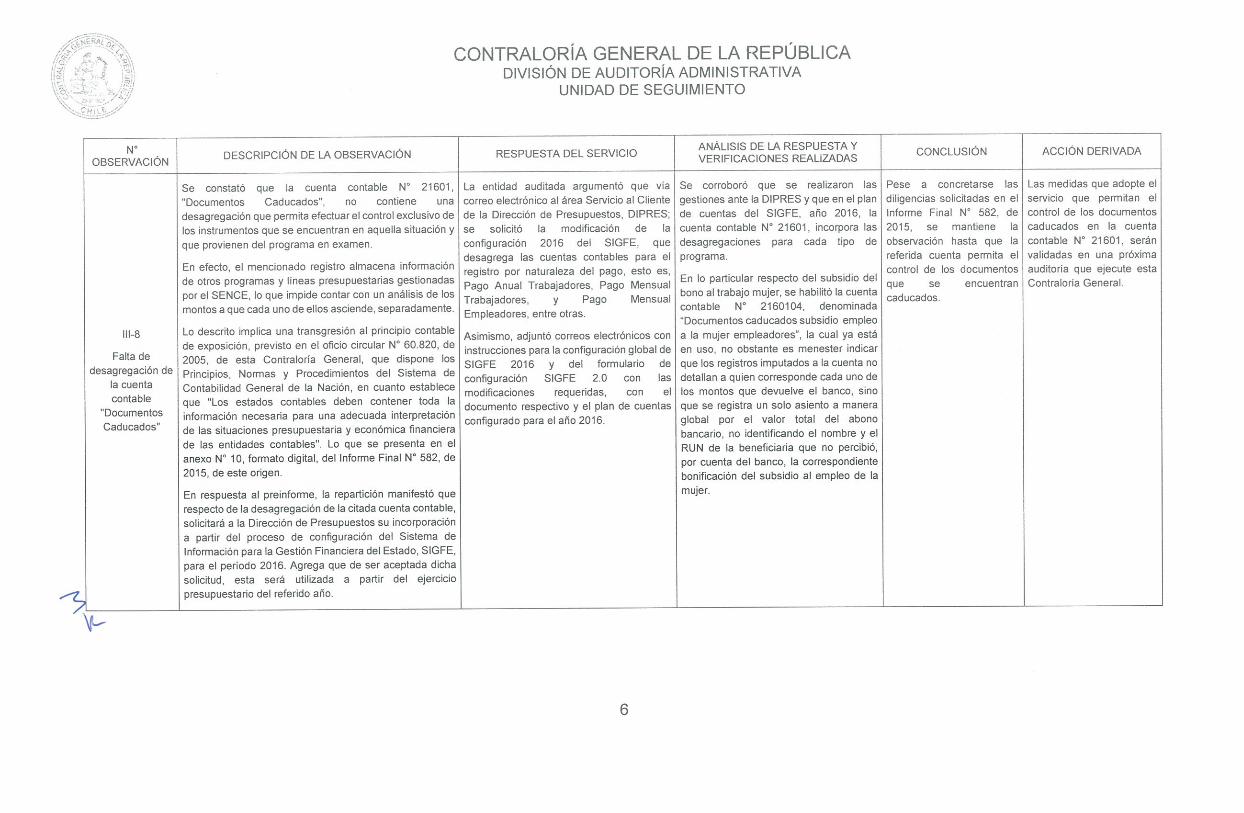

111-8

Falta dedesagregación de

la cuentacontable

“DocumentosCaducados

Se constató que la cuenta contable N° 21601,Documentos Caducados, no contiene una

desagregación que permita efectuar el control exclusivo delos instrumentos que se encuentran en aquella situación yque provienen del programa en examen.

En efecto, el mencionado registro almacena informaciónde otros programas y líneas presupuestarias gestionadaspor el SENCE, lo que impide contar con un análisis de losmontos a que cada uno de ellos asciende, separadamente.

Lo descrito implica una transgresión al principio contablede exposición, previsto en el oficio circular N° 60.820, de2005, de esta Contraloría General, que dispone losPrincipios, Normas y Procedimientos del Sistema deContabilidad General de la Nación, en cuanto estableceque “Los estados contables deben contener toda lainformación necesaria para una adecuada interpretaciónde las situaciones presupuestaria y económica financierade las entidades contables”. Lo que se presenta en elanexo N° 10, formato digital, del Informe Final N°582, de2015, de este origen.

En respuesta al preinforme, la repartición manifestó querespecto de la desagregación de la citada cuenta contable,solicitará a la Dirección de Presupuestos su incorporacióna partir del proceso de configuración del Sistema deInformación para la Gestión Financiera del Estado, SIGFE,para el periodo 2016. Agrega que de ser aceptada dichasolicitud, esta será utilizada a partir del ejerciciopresupuestario del referido año.

La entidad auditada argumentó que viacorreo electrónico al área Servicio al Clientede la Dirección de Presupuestos, DIPRES;se solicitó la modificación de laconfiguración 2016 del SOPE, quedesagrega las cuentas contables para elregistro por naturaleza del pago, esto es,Pago Anual Trabajadores, Pago MensualTrabajadores, y Pago MensualEmpleadores, entre otras.

Asimismo, adjuntó correos electrónicos coninstrucciones para la configuración global deSIGFE 2016 y del formulario deconfiguración SIGFE 2.0 con lasmodificaciones requeridas, con eldocumento respectivo y el plan de cuentasconfigurado para el año 2016.

Se corroboró que se realizaron lasgestiones ante la DIPRES y que en el plande cuentas del SIGFE, año 2016, lacuenta contable N° 21601, incorpora lasdesagregaciones para cada tipo deprograma.

En lo particular respecto del subsidio delbono al trabajo mujer, se habilitó la cuentacontable N° 2160104, denominada“Documentos caducados subsidio empleoa la mujer empleadores”, la cual ya estáen uso, no obstante es menester indicarque los registros imputados a la cuenta nodetallan a quien corresponde cada uno delos montos que devuelve el banco, sinoque se registra un solo asiento a maneraglobal por el valor total del abonobancario, no identificando el nombre y elRUN de la beneficiaria que no percibió,por cuenta del banco, la correspondientebonificación del subsidio al empleo de lamujer.

N° DESCRIPCIÓN DE LA OBSERVACIÓN RESPUESTA DEL SERVICIO ANÁLISIS DE LA RESPUESTA Y CONCLUSIÓN ACCIÓN DERIVADAOBSERVACIÓN VERIFICACIONES REALIZADAS

Pese a concretarse lasdiligencias solicitadas en elInforme Final N° 582, de2015, se mantiene laobservación hasta que lareferida cuenta permita elcontrol de los documentosque se encuentrancaducados.

Las medidas que adopte elservicio que permitan elcontrol de los documentoscaducados en la cuentacontable N” 21601, seránvalidadas en una próximaauditoria que ejecute estaContraloria General.

/

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

CONCLUSIONES

En mérito de lo expuesto, cabe concluir que elSENCE realizó gestiones que permitieron subsanar las observaciones contenidas en elcuadro N° 1 del presente informe.

No obstante lo anterior, se mantienen lassituaciones informadas en el cuadro N° 2, con las acciones que se indican, dándose porconcluido el proceso de seguimiento.

Por su parte, se deja constancia que elprocedimiento disciplinario ordenado instruir por este Ente Fiscalizador en el Informe deN° 582, de 2015, por los hechos descritos en la observación del acápite II Examen dela Materia Auditada, N° 5, sobre falta de control financiero en el programa Subsidio alEmpleo de la Mujer; fue iniciado mediante la resolución exenta N° 5.297, de 23 dediciembre de 2015, del SENCE.

Finalmente, respecto a las observacionescontenidas en el capítulo III, Examen de cuentas, N° 1, incumplimiento en el requisitodel puntaje de focalización exigido en el decreto N° 3, de 2012; N°4, pago del subsidioa trabajadoras que no cumplen con la renta bruta anual máxima; N° 5, inobservanciadel requisito de edad; y N° 7, omisión de reintegros por reliquidación anual, en que enel aludido Informe Final N° 582, de 2015, se otorgó un plazo de 60 días hábiles,contados desde su recepción, para acreditar documentalmente el cumplimiento de lorequerido, o en su defecto la restitución de los fondos para la primera objeción ydocumentar los reintegros a que haya lugar para las restantes observaciones, o en casocontrario, se procedería a efectuar el correspondiente reparo; ello fue respondido por elSENCE, encontrándose en estudio los antecedentes proporcionados, cuyo resultadoserá informado oportunamente a esa repartición.

Transcribase a la Ministra del Trabajo yPrevisión Social, al Auditor Ministerial de esa cartera de Estado, al Director Nacional delServicio Nacional de Capacitación y Empleo, al Encargado de la Unidad de AuditoríaInterna del SENCE, y a las Unidades Técnica de Control Externo de la División deAuditoría Administrativa, y de Seguimiento de Fiscalía, ambas de esta EntidadFiscalizadora.

Saluda atentamente a Ud.,

ROSA MORALES CAMPOSJete Unidad de SeguirntetKG

D%viSiófl de P~uditO~ Adn”fl1~ a

1~

7

www.contraloria.cI