INFORME DETALLADO DE AUDITORIA Nº 34 Materia: Formación...

14

INFORME DETALLADO DE AUDITORIA Página 1 de 14 Unidad de Auditoría Interna SANTIAGO, noviembre 03 de 2014 INFORME DETALLADO DE AUDITORIA Nº 34 Materia: Formación para el Trabajo Registro Especial Centro de Responsabilidad: Nivel Central SENCE Tipo de Objetivo: Institucional I. INTRODUCCIÓN 1. Antecedentes. Auditoría Extraordinaria solicitada por el Jefe de Servicio no incluida en el Plan Anual de Auditoría año 2014 (Versión 2). Esta auditoría corresponde a los objetivos institucionales y se realizó de acuerdo con las Normas de Auditoría Generalmente Aceptadas. El examen ha sido realizado sobre muestras seleccionadas en forma aleatoria, por lo tanto las observaciones y recomendaciones resultantes son aplicables a todas las materias relacionadas. 2. Objetivos. 2.1. Objetivo General Examinar y evaluar la efectividad del sistema de control interno, respecto de los riesgos que afectan los objetivos del programa auditado y su mitigación a través de los controles. 2.2. Objetivos específicos para los puntos críticos identificados. Verificar que las bases de licitación contengan todo lo necesario para efectuar el llamado a concurso. Verificar que la propuesta sea levantada en la plataforma web y que además sea recepcionada a través de la oficina de partes en formato original. Verificar que la evaluación de las propuestas técnica sea realizada por un Comité Evaluador calificado y que la información sea entregada al Departamento de Capacitación a Personas. Verificar que están todos los antecedentes necesarios para realizar la adjudicación de las Instituciones del Registro Especial que realizara el curso de capacitación. Verificar que la resolución que adjudica la compra de cursos de capacitación contenga todos los aspectos a considerar y no contenga errores. Que se suscriba convenio con los términos acordados en la licitación entre las Instituciones del Registro Especial y SENCE. Verificar que los postulantes cumplan con los requisitos del curso. Verificar que los términos señalados en el Manual de Procedimientos referido al Formulario 1 se encuentre completo. Verificar que los alumnos realicen la práctica profesional de acuerdo a lo establecido en el Manual de Procedimientos. Verificar que los alumnos que hayan realizado su asistencia técnica tengan un monitoreo por parte de Sence. Verificar que la ejecución de los cursos se esté realizando de acuerdo a lo establecido en el manual de procedimientos. Verificar que los anticipos y pagos realizados a las instituciones del registro especial estén correctos.

Transcript of INFORME DETALLADO DE AUDITORIA Nº 34 Materia: Formación...

INFORME DETALLADO DE AUDITORIA Página 1 de 14

Unidad de Auditoría Interna

SANTIAGO, noviembre 03 de 2014

INFORME DETALLADO DE AUDITORIA Nº 34

Materia: Formación para el Trabajo Registro Especial

Centro de Responsabilidad: Nivel Central SENCE

Tipo de Objetivo: Institucional

I. INTRODUCCIÓN 1. Antecedentes.

Auditoría Extraordinaria solicitada por el Jefe de Servicio no incluida en el Plan Anual de Auditoría año 2014 (Versión 2). Esta auditoría corresponde a los objetivos institucionales y se realizó de acuerdo con las Normas de Auditoría Generalmente Aceptadas. El examen ha sido realizado sobre muestras seleccionadas en forma aleatoria, por lo tanto las observaciones y recomendaciones resultantes son aplicables a todas las materias relacionadas. 2. Objetivos. 2.1. Objetivo General

Examinar y evaluar la efectividad del sistema de control interno, respecto de los riesgos que afectan los objetivos del programa auditado y su mitigación a través de los controles. 2.2. Objetivos específicos para los puntos críticos identificados.

Verificar que las bases de licitación contengan todo lo necesario para efectuar el llamado a concurso.

Verificar que la propuesta sea levantada en la plataforma web y que además sea recepcionada a través de la oficina de partes en formato original.

Verificar que la evaluación de las propuestas técnica sea realizada por un Comité Evaluador calificado y que la información sea entregada al Departamento de Capacitación a Personas.

Verificar que están todos los antecedentes necesarios para realizar la adjudicación de las Instituciones del Registro Especial que realizara el curso de capacitación.

Verificar que la resolución que adjudica la compra de cursos de capacitación contenga todos los aspectos a considerar y no contenga errores.

Que se suscriba convenio con los términos acordados en la licitación entre las Instituciones del Registro Especial y SENCE.

Verificar que los postulantes cumplan con los requisitos del curso.

Verificar que los términos señalados en el Manual de Procedimientos referido al Formulario 1 se encuentre completo.

Verificar que los alumnos realicen la práctica profesional de acuerdo a lo establecido en el Manual de Procedimientos.

Verificar que los alumnos que hayan realizado su asistencia técnica tengan un monitoreo por parte de Sence.

Verificar que la ejecución de los cursos se esté realizando de acuerdo a lo establecido en el manual de procedimientos.

Verificar que los anticipos y pagos realizados a las instituciones del registro especial estén correctos.

INFORME DETALLADO DE AUDITORIA Página 2 de 14

Unidad de Auditoría Interna

3. Alcance de la Auditoría.

El alcance fue una muestra aleatoria de cursos ejecutados por los Organismos Técnicos de Capacitación (OTEC) inscritos en el Registro Especial, para las convocatorias de los años 2012 y 2013 (021, 022, 023, y 024, seleccionándose las siguientes regiones a revisar para la ejecución de los cursos: Región Metropolitana, Valparaíso, Bío Bío, Coquimbo, O’Higgins y Araucanía.

4. Oportunidad de realización de la Auditoría.

Esta auditoría forma parte del Plan de Trabajo del 2014, planificada a partir del mes de julio de 2014 conforme a la programación de la Unidad de Auditoría Interna informada al C.A.I.G.G. dentro de la validación del Plan Anual del Sistema de Auditoría para el presente año, considerando una estimación de 160 horas de auditoría, distribuidas en 1 profesional.

La fecha de inicio de la presente auditoría fue el 01 de julio de 2014, a partir de la elaboración del Programa de Auditoría, y posteriormente con la ejecución de la auditoría en entre los días 08 de julio al 17 de septiembre, y redacción de informe concluido el día 26 de septiembre de 2014. 5. Equipo de trabajo.

En el desarrollo de la presente auditoría se designó para la elaboración y ejecución de ésta, al auditor Sra. María Carolina Salas Ibarra, de profesión Contador Auditor, quien se desempeña como auditora interna. A su vez, la supervisión estuvo a cargo de la Sra. Laura Ubillús Reyes, en su calidad de Encargada de la Unidad de Auditoría Interna del SENCE. 6. Metodología y procedimientos generales de la auditoría.

Se aplicaron pruebas selectivas a cada una de las etapas y materias conforme muestras representativas y juicio del auditor, según la materia en revisión. 7. Limitaciones al alcance. No hubo limitaciones.

Concepto Estimación de

Fechas Horas

Estimadas

Programación 01.07.2014 07.07.2014

40

Ejecución de la Auditoría

08.07.2014 17.09.2014

80

Elaboración de Informe 22.09.2014 26.09.2014

40

Total de Horas 160

INFORME DETALLADO DE AUDITORIA Página 3 de 14

Unidad de Auditoría Interna

II. INFORME DETALLADO DE AUDITORÍA De acuerdo a los procedimientos de auditoría programados para la presente auditoría, se observó lo siguiente:

1.- Diferencia en la Ficha de Presentación de Oficios. (Criticidad: Media) Resultados y/o hallazgos de auditoría. Durante la revisión en el Dirección Regional de Valparaíso, específicamente a la Ficha de Presentación de Oficios, se pudo observar que en los cursos que se señalan a continuación, la Ficha presentaba más de un curso siendo que estos no tenían relación en cuanto al objetivo, diagnóstico del mercado laboral regional en relación al curso, estrategia que sustenta la inserción en un puesto de trabajo y/o emprendimiento de los alumnos egresados, componentes de la fase lectiva, equipos, herramientas e insumos para el oficio, entre otros.

Código OTEC Curso

EJ -CEL- 0023- 0026- 006

Fundación Otec Upla Enfierrador

EJ -CEL- 0023- 0026- 007

Fundación Otec Upla Trazador

Código OTEC Curso

EJ -CEL- 0021- 0004- 005 Chile Asfo Administrativo Logístico

EJ -CEL- 0021- 0004- 020 Chile Asfo Soldador Certificado

Código OTEC Curso

EJ -CEL- 0023- 0026- 001

Fundación Otec Upla Montajista Especialidad Maestro Andamiero

EJ -CEL- 0023- 0026- 002

Fundación Otec Upla Restoración Y Cocina

EJ -CEL- 0023- 0026- 003

Fundación Otec Upla Operador De Servicios Hoteleros

EJ -CEL- 0023- 0026- 004

Fundación Otec Upla Orfebreria

Código OTEC Curso

EJ -CEL- 0023- 0026- 006

Fundación Otec Upla Enfierrador

EJ -CEL- 0023- 0026- 007

Fundación Otec Upla Trazador

EJ -CEL- 0023- 0026- 008

Fundación Otec Upla Operador De Infraestructura

EJ -CEL- 0023- 0026- 009

Fundación Otec Upla Administración De Bodegas, Control De Stock Y Pañol

INFORME DETALLADO DE AUDITORIA Página 4 de 14

Unidad de Auditoría Interna

Código OTEC Curso

EJ -CEL- 0023- 0026- 007

Fundación Otec Upla Trazador

EJ -CEL- 0023- 0026- 008

Fundación Otec Upla Operador De Infraestructura

EJ -CEL- 0023- 0026- 009

Fundación Otec Upla Administración De Bodegas, Control De Stock Y Pañol

EJ -CEL- 0023- 0026- 010

Fundación Otec Upla Administrativo De Obras Y Faenas

Efectos Potenciales de los Resultados y/o Hallazgos de Auditoría. Que la presentación de los cursos contenga más de una especificación de cursos, determina un potencial riesgo de que los cursos no señalen los objetivos y estrategias correctas. Recomendación de Auditoría. Se recomienda a la Encargada Nacional del Programa FOTRAB Registro Especial, que instruya a los organismos capacitadores para que al momento de presentar una Ficha de Presentación de Oficios esta contenga solamente un curso a ejecutar. 2.- Incompatibilidad presentada en los antecedentes de relatores respecto a los contenidos de los cursos de capacitación. (Criticidad: Alta) Resultados y/o hallazgos de auditoría. De la revisión realizada a la información proporcionada por el personal encargado del Programa FOTRAB Registro Especial de la Región Metropolitana, se pudo advertir que algunos currículum de relatores no contaban con las competencias técnicas necesarias para realizar relatoría de diversos cursos de capacitación componentes de la muestra seleccionada. El detalle de esta observación, es la siguiente:

Curso Nombre Curso Competencias de los relatores

023-0003-005 Instalaciones Eléctricas baja tensión.

Curso de muebles, arte, diseño, micro negocio Bachiller en Humanidades

023-0030-005 Soldadura al Arco / TIG y MIG Licencia de 4to. Medio en trámite.

023-0003-011 Soldadura y Montajes de Estructura

Monitora especialista en belleza, manicure y pedicura. Técnico en Telecomunicaciones

021-0021-025 Instalaciones Sanitarias y Redes de Gas

Curso de Gastronomía Curso de mueblería plana y restauración de muebles

021-0002-024 Soldador Certificado Actuación, canto, moda y danza

Efectos Potenciales de los Resultados y/o Hallazgos de Auditoría. Que los relatores no cumplan con las competencias técnicas, determina un posible riesgo de que la capacitación entregada a los participantes no sea de calidad.

INFORME DETALLADO DE AUDITORIA Página 5 de 14

Unidad de Auditoría Interna

Recomendación de Auditoría. Se recomienda a la Encargada Nacional del Programa FOTRAB Registro Especial, que a más tardar noviembre del presente año, gestione la revisión minuciosa de los relatores a aprobar por parte de la Comisión Evaluadora de Cursos, a fin de no presentarse nuevamente este tipo de anomalías. 3.- Boletas de Garantía vencidas (Criticidad: Alta) Resultados y/o hallazgos de auditoría. Con fecha 24 de julio de 2014, se efectuó, en la Dirección Regional Metropolitana, arqueo de una muestra de 40 documentos de garantías correspondiente al Programa Formación para el Trabajo (sectorial y Registro Especial), observándose lo siguiente: - 26 boletas de garantías presentaban fecha de vencimiento anterior a julio de 2014. Sin

embargo, en el Sistema de Boletas de Garantías su estado era “Aprobada” y no vencidas como debiese haber correspondido.

- En una boleta de garantía el campo moneda se encontraba mal registrado en el Sistema,

debido a que indicaba UF siendo que la boleta señala Pesos ($). - El estado de una boleta de garantía se encontraba en el sistema “Autorizadas para

Devolución” (fecha de vencimiento 14/02/2013). Sin embargo, a la fecha de esta revisión no ha sido devuelta, situación que deja de manifiesto la falta de gestión en la devolución de dicho documento.

Por otra parte, si bien existe un ordinario Circular (DAF) N° 1104 de fecha 13/09/13, en el cual se instruye realizar arqueos trimestrales, las irregularidades antes descrita no fueron detectadas oportunamente por el área correspondiente, lo que deja de manifiesto la falta de control por parte de la Encargada de Tesorería.

Efectos Potenciales de los Resultados y/o Hallazgos de Auditoría. Dada la cantidad de documentos en garantía vencidos, dificulta la administración y custodia de las garantías vigentes y por otro lado demuestra la falta de gestión realizada a dichos documentos. Recomendaciones Se recomienda al Jefe de Administración y Finanzas instruir la implementación de un procedimiento de control estricto de los datos incorporados en el sistema informático y de las fechas de vencimiento de los documentos que se mantienen en custodia, generando información periódica y oportuna que permita ejecutar las acciones correctivas necesarias cuando éstos se encuentren pronto a vencer y aún este vigente la obligación que se debe garantizar. 4.- Fecha de vencimiento de la póliza de garantía que respalda los dos anticipos otorgados

al Organismo ejecutor del curso, no cubre el periodo total que señala el instructivo del

programa. (Criticidad: Media).

De la revisión realizada a los cursos considerados en la muestra de auditoria en la Región de Coquimbo, se pudo observar que la póliza N°112154 de la Cía. De Seguros HDI que garantiza los dos anticipos otorgados a la Corp. De Cap. Hotelera Gastronómica y Del Turismo RUT 72.741.900-4, solo cubre 25 de los 60 días posteriores al término del curso que exige el instructivo general del programa (Res.6551 de 22-08-2013).

INFORME DETALLADO DE AUDITORIA Página 6 de 14

Unidad de Auditoría Interna

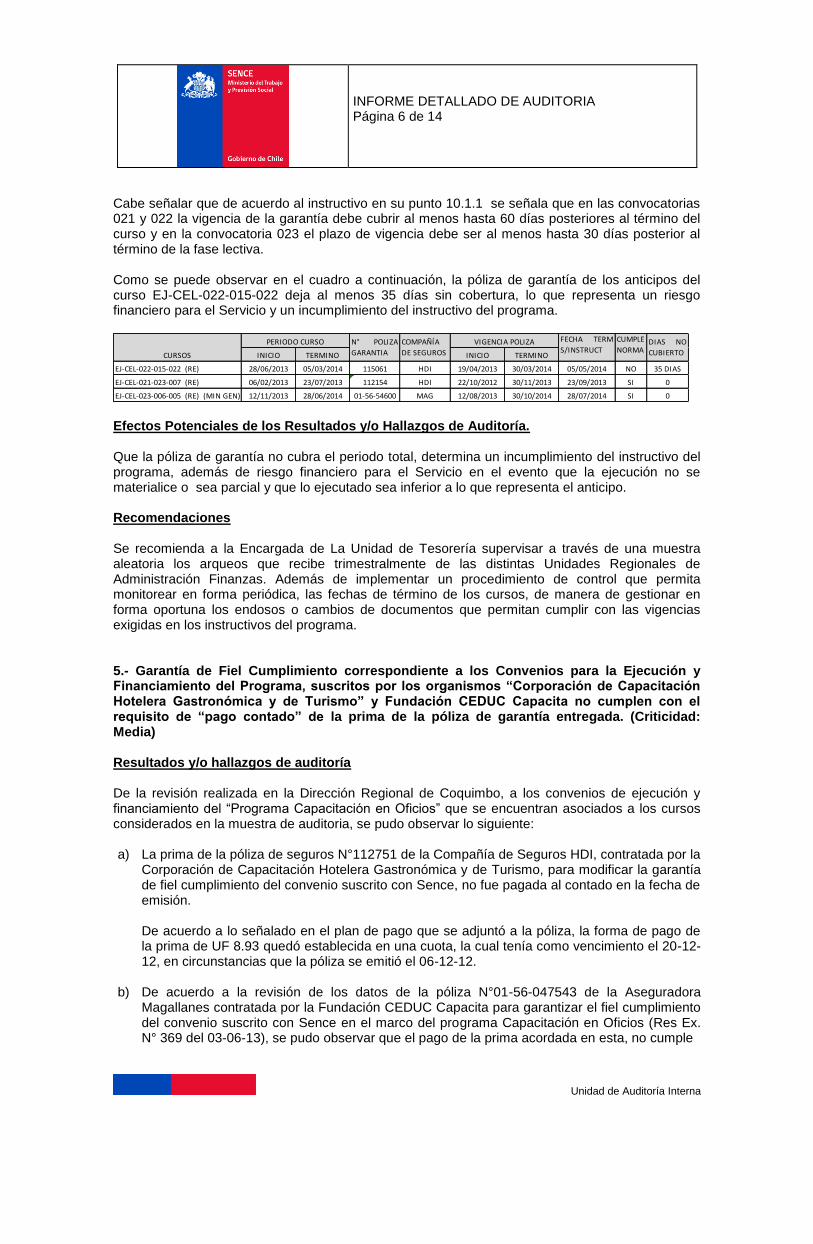

Cabe señalar que de acuerdo al instructivo en su punto 10.1.1 se señala que en las convocatorias 021 y 022 la vigencia de la garantía debe cubrir al menos hasta 60 días posteriores al término del curso y en la convocatoria 023 el plazo de vigencia debe ser al menos hasta 30 días posterior al término de la fase lectiva. Como se puede observar en el cuadro a continuación, la póliza de garantía de los anticipos del curso EJ-CEL-022-015-022 deja al menos 35 días sin cobertura, lo que representa un riesgo financiero para el Servicio y un incumplimiento del instructivo del programa.

Efectos Potenciales de los Resultados y/o Hallazgos de Auditoría. Que la póliza de garantía no cubra el periodo total, determina un incumplimiento del instructivo del programa, además de riesgo financiero para el Servicio en el evento que la ejecución no se materialice o sea parcial y que lo ejecutado sea inferior a lo que representa el anticipo. Recomendaciones Se recomienda a la Encargada de La Unidad de Tesorería supervisar a través de una muestra aleatoria los arqueos que recibe trimestralmente de las distintas Unidades Regionales de Administración Finanzas. Además de implementar un procedimiento de control que permita monitorear en forma periódica, las fechas de término de los cursos, de manera de gestionar en forma oportuna los endosos o cambios de documentos que permitan cumplir con las vigencias exigidas en los instructivos del programa. 5.- Garantía de Fiel Cumplimiento correspondiente a los Convenios para la Ejecución y Financiamiento del Programa, suscritos por los organismos “Corporación de Capacitación Hotelera Gastronómica y de Turismo” y Fundación CEDUC Capacita no cumplen con el requisito de “pago contado” de la prima de la póliza de garantía entregada. (Criticidad: Media) Resultados y/o hallazgos de auditoría De la revisión realizada en la Dirección Regional de Coquimbo, a los convenios de ejecución y financiamiento del “Programa Capacitación en Oficios” que se encuentran asociados a los cursos considerados en la muestra de auditoria, se pudo observar lo siguiente: a) La prima de la póliza de seguros N°112751 de la Compañía de Seguros HDI, contratada por la

Corporación de Capacitación Hotelera Gastronómica y de Turismo, para modificar la garantía de fiel cumplimiento del convenio suscrito con Sence, no fue pagada al contado en la fecha de emisión. De acuerdo a lo señalado en el plan de pago que se adjuntó a la póliza, la forma de pago de la prima de UF 8.93 quedó establecida en una cuota, la cual tenía como vencimiento el 20-12-12, en circunstancias que la póliza se emitió el 06-12-12.

b) De acuerdo a la revisión de los datos de la póliza N°01-56-047543 de la Aseguradora Magallanes contratada por la Fundación CEDUC Capacita para garantizar el fiel cumplimiento del convenio suscrito con Sence en el marco del programa Capacitación en Oficios (Res Ex. N° 369 del 03-06-13), se pudo observar que el pago de la prima acordada en esta, no cumple

INICIO TERMINO INICIO TERMINO

EJ-CEL-022-015-022 (RE) 28/06/2013 05/03/2014 115061 HDI 19/04/2013 30/03/2014 05/05/2014 NO 35 DIAS

EJ-CEL-021-023-007 (RE) 06/02/2013 23/07/2013 112154 HDI 22/10/2012 30/11/2013 23/09/2013 SI 0

EJ-CEL-023-006-005 (RE) (MIN GEN) 12/11/2013 28/06/2014 01-56-54600 MAG 12/08/2013 30/10/2014 28/07/2014 SI 0

N° POLIZA

GARANTIA

COMPAÑÍA

DE SEGUROS

VIGENCIA POLIZAPERIODO CURSO DIAS NO

CUBIERTOCURSOS

FECHA TERM

S/INSTRUCT

CUMPLE

NORMA

INFORME DETALLADO DE AUDITORIA Página 7 de 14

Unidad de Auditoría Interna

con la condición de pago “contado” , debido a que se establece como vencimiento del pago el 23-06-13, en circunstancias que la fecha de emisión es el 09-05-13.

Cabe señalar que de acuerdo a lo que se establece en los puntos 5.4.5 y 3.4.2 de las “Condiciones Administrativas y Técnicas para la ejecución del programa de Capacitación en Oficios” (Res Ex.10646 12-12-12 y Res 1417 01-03-13) se señala que esta debe ser suscrita con prima pagada al contado. Efectos Potenciales de los Resultados y/o Hallazgos de Auditoría. Se incumple con lo señalado en las “Condiciones Administrativas y Técnicas” del programa, y determina un potencial riesgo financiero de que la prima no se pague y por lo tanto el seguro pierda vigencia. Recomendaciones de Auditoría Se recomienda a la Encargada Nacional del Programa FOTRAB Registro Especial, que a más tardar enero de 2015, deberá implementar un procedimiento de control para validar que al momento de la firma del convenio, las primas de las pólizas de seguro que garantizan el fiel cumplimiento del convenio se encuentren debidamente pagadas, dejando evidencia que la soporte. 6.- Ausencia de Encuestas de Satisfacción que acrediten el cumplimiento satisfactorio de los cursos de capacitación. (Criticidad: Media) Resultados y/o hallazgos de auditoría. Se observó que la Resolución Exenta N° 10.646 del año 2012, que imparte instrucciones al Programa FOTRAB, indica que el Servicio debe aplicar “Encuestas de Satisfacción a los usuarios del Programa, sin embargo, la Resolución N°6551 de fecha 22 agosto de 2013, que imparte instrucciones de carácter general para la operación del Programa FOTRAB Registro Especial, no señala en ninguno de sus puntos la aplicación de dicha encuesta. Cabe señalar que la Contraloría General de la República observó esta situación en el Informe Final N° 171, de 2013, sobre Auditoría Practicada al Programa de Capacitación en Oficios, del Servicio Nacional de Capacitación y Empleo. Dado lo anterior resulta necesario tomar las medidas necesarias para subsanar la observación. Efectos Potenciales de los Resultados y/o Hallazgos de Auditoría. La falta de evidencia de una encuesta de satisfacción de usuario, no permite acreditar el cumplimiento satisfactorio de las capacitaciones.

Recomendaciones de Auditoría. Se recomienda a la Encargada Nacional del Programa FOTRAB Registro Especial, que a más tardar en el mes de enero de 2015, evalúe la factibilidad de incorporar en las instrucciones del programa un numeral que instruya a los OTEC aplicar las encuestas de satisfacción a los usuarios beneficios de los cursos. 7.- Salida a terreno y suspensión de clases se ejecuta sin solicitar oportunamente la autorización formal a la Dirección Regional y tampoco se da aviso a la compañía de seguros para garantizar que se mantenga la cobertura del seguro sobre los participantes. (Criticidad: Media)

INFORME DETALLADO DE AUDITORIA Página 8 de 14

Unidad de Auditoría Interna

Resultados y/o hallazgos de auditoría De la revisión realizada a la Dirección Regional de Coquimbo, específicamente a la documentación de los cursos considerados en la muestra se pudo observar que en el curso EJ-CEL-022-015-022 “Cajero Vendedor con Ingles” impartido por el organismo Corp.de Capacitación Hotelera y Gastronómica se realizó una salida a terreno el día 13-08-13, la cual es informada por el organismo a la Dirección Regional, a través del anexo 2 de acuerdo operativo, recibido en oficina de partes el día 17-09-13 bajo el folio 2697, o sea 34 días posterior a la fecha de ocurrencia del evento. Por otro lado, en el mismo documento el organismo solicitó también la suspensión de clases que debía realizarse el mismo día 17-09-13, lo cual además de no cumplir con el plazo de aviso previo exigido, tampoco cumplió con la exigencia de adjuntar la nómina con las firmas de los alumnos como señal de aprobación ni con el envío de la nómina de participantes y nuevo lugar de ejecución del curso a la compañía de seguros, de manera de asegurar que los participantes sigan cubiertos por el seguro. Cabe señalar, que de acuerdo a las “Condiciones Administrativas y Técnicas” del programa se indica que los cambios de horarios o salidas a terreno deben ser comunicadas a la Dirección Regional, para su aprobación con al menos 72 horas de anticipación a la ocurrencia del evento y que en el caso de los cambios de fechas de las clases o lugar de ejecución, se debe adjuntar a la solicitud, la nómina y firma de los alumnos que respaldan esta y evidencia que se informó a la compañía de seguros. Efectos Potenciales de los Resultados y/o Hallazgos de Auditoría. Que se realicen suspensiones o cambio de locación unilateral por parte del organismo sin considerar la aprobación de Sence ni el parecer de los participantes, determina un incumplimiento de las “Condiciones Administrativas y Técnicas” del programa, y un potencial riesgo de que los participantes queden expuesto a la falta de cobertura del seguro, si el lugar de ejecución de la salida a terreno, ni horarios son informados oportunamente a la compañía de seguros. Recomendaciones de Auditoría Se recomienda a la Encargada Regional del Programa FOTRAB Registro Especial que a más tardar enero de 2015, deberá reforzar con los organismos la obligación que las suspensiones de clases se soliciten a la Dirección Regional con la antelación que exige la normativa del programa, y que en el evento que esto no se cumpla, deberá reportar los casos al área de fiscalización regional, con el fin de que estos investiguen y determinen la posible aplicación de sanciones previstas en el instructivo del programa. 8.- Falta de respuesta oportuna por parte de Nivel Central a los requerimientos de la Dirección Regional. (Criticidad: Alta) Resultados y/o hallazgos de auditoría En consulta realizada a los funcionarios regionales responsables del desarrollo del programa FOTRAB Registro Especial (Dirección Regional de O´Higgins), se pudo evidenciar la falta de respuesta oportuna por parte de Nivel Central, donde incluso existe un requerimiento solicitado en 2013, sin respuesta hasta la fecha de cierre de la presente auditoría. Cabe señalar la alta importancia para las distintas Direcciones Regionales, el tiempo de respuesta sobre sus requerimientos a Nivel Central, lo cual podría verse afectado en el normal funcionamiento del Servicio a causa de una comunicación poco constante y poco fluida. Lo descrito anteriormente, implica una falta de eficiencia por parte de los funcionarios responsables del Programa de Nivel Central en cuanto a la asesoría que deben brindar a las distintas Direcciones Regionales del país.

INFORME DETALLADO DE AUDITORIA Página 9 de 14

Unidad de Auditoría Interna

La evidencia comprobatoria de lo descrito anteriormente, se encuentra contenida en Anexo Nº 1 del presente Informe de Auditoría Interna. Efectos Potenciales de los Resultados y/o Hallazgos de Auditoría. La falta de respuesta por consultas importantes para las Direcciones Regionales determina un daño a la imagen del Servicio, y posibles sanciones por parte de organismos fiscalizadores. Recomendaciones de Auditoría. Se recomienda a la Encargada Nacional del Programa FOTRAB Registro Especial, que a más tardar enero de 2015, gestione la elaboración de un procedimiento interno que entregue los lineamientos necesarios para entregar solución a los requerimientos de las distintas Direcciones Regionales del país, considerando razonabilidad en los plazos de respuesta. 9.- Supervisión en terreno a los cursos de capacitación por parte de SENCE. (Criticidad:

Media) Resultados y/o hallazgos de auditoría. La Resolución Exenta N°6551 que imparte instrucciones de carácter general para la operación del Programa, en el punto 6. Fiscalización y Supervisión. y 6.1. Proceso de Supervisión de cursos, señala que el Encargado o Supervisor/a del SENCE, es el responsable de controlar y apoyar todos los servicios del Programa, verificando que se ejecute correctamente la Fase Lectiva, la calidad de la ejecución del curso, contenidos, metodología, el cumplimiento de horarios y la calidad del relator/a, que el lugar en donde se está ejecutando el curso sea el mismo aprobado en su oportunidad en la inspección ocular, entre otros. Para lo anteriormente indicado, al Encargado o Supervisor de SENCE, se le recomienda realizar supervisiones al inicio del curso antes de que se cumpla un 50% aproximado de la Fase Lectiva de ejecución y una segunda supervisión con antelación al término de la capacitación. De la muestra a revisar en las regiones visitadas, se pudo observar que en ningún curso de la muestra hubo evidencia de supervisiones por parte de SENCE. Efectos Potenciales de los Resultados y/o Hallazgos de Auditoría. La falta de evidencia de supervisión en terreno por parte de SENCE, no permite acreditar el cumplimiento satisfactorio del servicio prestado por el OTEC, ante la falta de documentos sobre las instancias de supervisión y control que habría aplicado, generando un potencial riesgo de que la inversión social no se acredite adecuadamente. Recomendación de Auditoría. a) Se recomienda a la Encargada Nacional del Programa FOTRAB Registro Especial, que a más

tardar en el mes de enero 2015, instruya a las regiones para que establezcan un plan de supervisión de los cursos de capacitación que permita documentar evidencia de las acciones de control ejercidas, visitando los cursos y verificando el grado de satisfacción de las prestaciones entregadas por el OTEC, la que deberá quedar documentada en las carpetas de los cursos de capacitación.

b) Asimismo ver la factibilidad de establecer en el Instructivo que las Direcciones Regionales deben ejercer supervisión de los cursos de a lo menos un % del total de capacitaciones impartidas en cada convocatoria.

INFORME DETALLADO DE AUDITORIA Página 10 de 14

Unidad de Auditoría Interna

10.- Anticipos de capacitación pactados en las Instrucciones del Programa. (Criticidad: Alta) Resultados y/o hallazgos de auditoría. Se observó que la Resolución N° 6551 que imparte instrucciones al Programa, estableció en el punto 10.1. “Anticipo de Capacitación”, lo siguiente:

Convocatoria 021 Convocatoria 022 Convocatorias 023 y 024

Definición Corresponde al 60% del 90% del valor total del curso. Es decir, al 54% del valor total del curso. No incluye valor de los Subsidios.

Corresponde al 60% del 90% del valor total del curso, es decir, al 54% del valor total del curso. No incluye valor de los Subsidios.

Corresponde al 60% del 85% del valor total del curso), es decir, al 51% del valor total del curso. No incluye valor de los Subsidios.

Conforme a lo descrito, la auditora representa el riesgo que significa transferir una proporción aproximada del 50% antes de iniciarse el curso, y la pre liquidación al término de la fase lectiva sin que los giros guarden relación con el nivel de avance y gasto ejecutado, puesto que se limitan las acciones de control por parte de SENCE frente a potenciales incumplimientos y retrasos en la ejecución de los cursos de capacitación. Dado lo anterior, la auditora recomienda que los convenios con los OTEC debieran estipular cláusulas de resguardo que permitan proporcionar mayor seguridad respecto de la ejecución del proyecto, estableciendo un porcentaje de transferencia en cuotas, en función del avance del programa. Efectos Potenciales de los Resultados y/o Hallazgos de Auditoría. La transferencia por concepto de anticipo de capacitación en una proporción importante de la asignación de los recursos, sin haberse iniciado la ejecución del programa, determina un menor resguardo y limitaciones en el ejercicio del control técnico y financiero que le corresponde ejercer a SENCE sobre los organismos de capacitación. Recomendación de Auditoría. Se recomienda a la Encargada del Programa FOTRAB Registro Especial que a más tardar diciembre de 2014, efectúe un análisis en conjunto con el Departamento Jurídico, respecto de la forma de pago establecida, de manera tal de resolver la factibilidad de limitar la transferencia de recursos sobre la base de porcentajes de avance de los cursos, de tal manera que los flujos de los recursos transferidos y la ejecución sean razonablemente equivalentes. 11.- Falta de Actualización de los registros señalados en la Ley 19.862. (Criticidad: Media) Resultados y/o hallazgos de auditoría. La Ley 19.862 que estableció la obligación de mantener un registro de las personas jurídicas receptora de fondos públicos, en su artículo 2° letra a) señala que deberán registrarse las entidades que sean susceptibles de recibir recursos públicos contemplados anualmente en la Ley de Presupuesto. A su vez, el artículo 7° estipula que solo se podrá cursar transferencias de fondos públicos a las personas jurídicas, una vez que se encuentren debidamente inscritas en el registro correspondiente. Adicionalmente, el artículo 8° señala que la entidad receptora que no se encuentre debidamente inscrita en dicho Registro, y que reciba recursos públicos, será susceptible de restituir los valores percibidos por dicho concepto.

INFORME DETALLADO DE AUDITORIA Página 11 de 14

Unidad de Auditoría Interna

Dado lo anterior, y como parte de los procedimientos de auditoría, se consultó la página web del SENCE en el banner de “Gobierno Transparente”, específicamente el link “Otras Transferencias”, con el propósito verificar la publicación de las transferencias cursadas a los OTEC (para las convocatorias 021, 022, 023 y 024 en las regiones visitadas). De la revisión efectuada se concluye que el Servicio debe revisar y actualizar las transferencias históricas que no han sido registradas en la página de Gobierno Transparente. (Aplica Informe Final N° 171 del año 2013 sobre Auditoría practicada al Programa Capacitación en Oficios, del SENCE).

Efectos Potenciales de los Resultados y/o Hallazgos de Auditoría. La falta de cumplimiento a lo establecido en la Ley N° 19.862, determina que no se ha hecho pública información relacionada con las transferencias de recursos efectuada por la institución en un determinado periodo, constituyendo una norma obligatoria referida a la Ley de Gobierno Transparente. Recomendación de Auditoría. Se recomienda a la Jefatura de la División de Administración y Finanzas a más tardar el mes de diciembre de 2014, que instruya a quien corresponda la actualización de la información sobre transferencia, así como analizar la situación de otras transferencias, que asegure la completitud del registro publicado, estableciendo la coordinación necesaria para que se efectúe su publicación ajustada a la Ley N° 19.862. 12.- Acreditación de los comprobantes de ingresos no ajustada a la Resolución N° 759.

(Criticidad: Alta) Resultados y/o hallazgos de auditoría. Se pudo advertir que en las Direcciones Regionales revisadas, no estaba el comprobante de ingreso que acredita la transferencia de recursos a los OTEC, tal como lo señala la Resolución N° 759 que Fija Normas de Procedimiento sobre Rendición de Cuentas de la Contraloría General de la República, que establece en el punto 5.3 Transferencias al sector privado, lo siguiente: “Se refiere a las transferencias efectuadas a personas o instituciones del sector privado, estén obligadas o no a rendir cuenta a la Contraloría General, y efectuadas en conformidad a la Ley. En estos casos la transferencia efectuada se acreditará con el comprobante de ingreso de la entidad que recibe el aporte firmado por la persona que las percibe” No obstante lo anterior, es necesario precisar que el Departamento de Administración y Finanzas deberá mantener rigurosidad frente a un incumplimiento manifiesto en esta materia, solicitando oportunamente los comprobantes de ingreso. (Aplica Informe Final N° 171 del año 2013 sobre Auditoría practicada al Programa Capacitación en Oficios, del SENCE). Efectos Potenciales de los Resultados y/o Hallazgos de Auditoría. La falta de documento fidedigno, respecto del comprobante de ingreso para acreditar por parte de los organismos capacitadores la certificación conforme de los recursos transferidos para el propósito del Programa, determina un potencial incumplimiento de las disposiciones sobre rendiciones de cuenta, señaladas en la Resolución N° 759, del Organismo Contralor. Recomendación de Auditoría. Se recomienda al Jefe del Departamento de Administración y Finanzas, que a más tardar en el mes de diciembre, evalúe la factibilidad de implementar un procedimiento de control oportuno para disponer de los comprobantes de ingreso por parte de los organismos capacitadores de los Programas, en un plazo razonable luego de haberse efectuado la transferencia de recursos.

INFORME DETALLADO DE AUDITORIA Página 12 de 14

Unidad de Auditoría Interna

III. ACCIONES TOMADAS PREVIAS AL INFORME

En esta materia, se puede señalar que previo a la emisión del informe final, se realizó una reunión de cierre con la Encargada Nacional del Programa FOTRAB Registro Especial, para darle conocimiento preliminar del resultado de la revisión, principales hallazgos y recomendaciones que serían informados formalmente por medio del presente, de tal manera que en aquellos aspectos de mayor relevancia, se permita anticipar las soluciones que sean necesarias. Asimismo, permitiría que una vez que tome conocimiento del informe de auditoría pueda establecer las coordinaciones para evaluar la factibilidad de implementar las soluciones que se requiera para dar atención a los hallazgos y recomendaciones de la auditoría interna.

IV. RETROALIMENTACIÓN Y ASEGURAMIENTO AL PROCESO DE GESTIÓN DE RIESGOS

A la fecha de inicio de la presente auditoría, el Proceso sobre FOTRAB Registro Especial no estaba levantado en la Matriz de Riesgo Institucional, por tal razón y tomando en consideración que es un proceso crítico para el Servicio, y que no fue relevado por el Comité de Riesgos, se sugiere que sea levantado por el Servicio y que se someta a análisis por parte del Comité, de acuerdo a la propuesta que esta Unidad de Auditoría Interna entregará al Encargado de Riesgos.

V. CONCLUSIONES.

De conformidad a los procedimientos de auditoría establecidos en el Programa propuesto para la revisión del Proceso FOTRAB Registro Especial Dirección Nivel Central, los que fueron complementados posteriormente, con análisis y verificaciones desarrolladas en terreno para obtener evidencia suficiente que permita fundamentar la opinión, la auditora informa el cumplimiento satisfactorio de todos los objetivos establecidos en el programa de auditoría.

En tal sentido, el Objetivo General de la revisión que por el presente se informa, basado en los procedimientos y pruebas de auditoría limitadas al alcance, permite opinar que en términos generales, el sistema de control interno requiere mejoras, dado que, se detectaron algunas debilidades en los controles que deben ser mejoradas oportunamente para que entreguen una garantía razonable sobre la administración de los riesgos y ayuden a cumplir los objetivos estratégicos del Servicio y la información sobre el funcionamiento del Programa FOTRAB Registro Especial Nivel Central.

VI. PLAZO DE RESPUESTA

El plazo de respuesta del Informe por parte de la Unidad Formación para el Trabajo Registro Especial a la Unidad de Auditoría Interna, será de 8 días hábiles contados desde el día de recepción del presente Informe.

Auditor que elaboró: Auditor que aprobó:

María Carolina Salas Laura Ubillús Reyes

Firma: Firma:

INFORME DETALLADO DE AUDITORIA Página 13 de 14

Unidad de Auditoría Interna

VII. ANEXOS Anexo Nº 1: Detalle Observación Nº 8.- Falta de respuesta oportuna por parte de Nivel Central a los requerimientos de la Dirección Regional. Mail enviado el 08/01/2013.

INFORME DETALLADO DE AUDITORIA Página 14 de 14

Unidad de Auditoría Interna