INFORME DE RESULTADOS - Anifanif.co/sites/default/files/uploads/GEP NACIONAL I-2015_0.pdf ·...

41

Firma Encuestadora:

Transcript of INFORME DE RESULTADOS - Anifanif.co/sites/default/files/uploads/GEP NACIONAL I-2015_0.pdf ·...

Firma Encuestadora:

INFORME DE RESULTADOS1er. semestre 2015

Lectura Nacional

Contenido

Presentación 3

Distribución de la muestra total 4

Distribución de la muestra a nivel sectorial 5

Situación actual 6

Perspectivas 19

Financiamiento 25

Acciones de mejoramiento 33

Caracterización empresarial 34

Indicador Pyme Anif - IPA 37

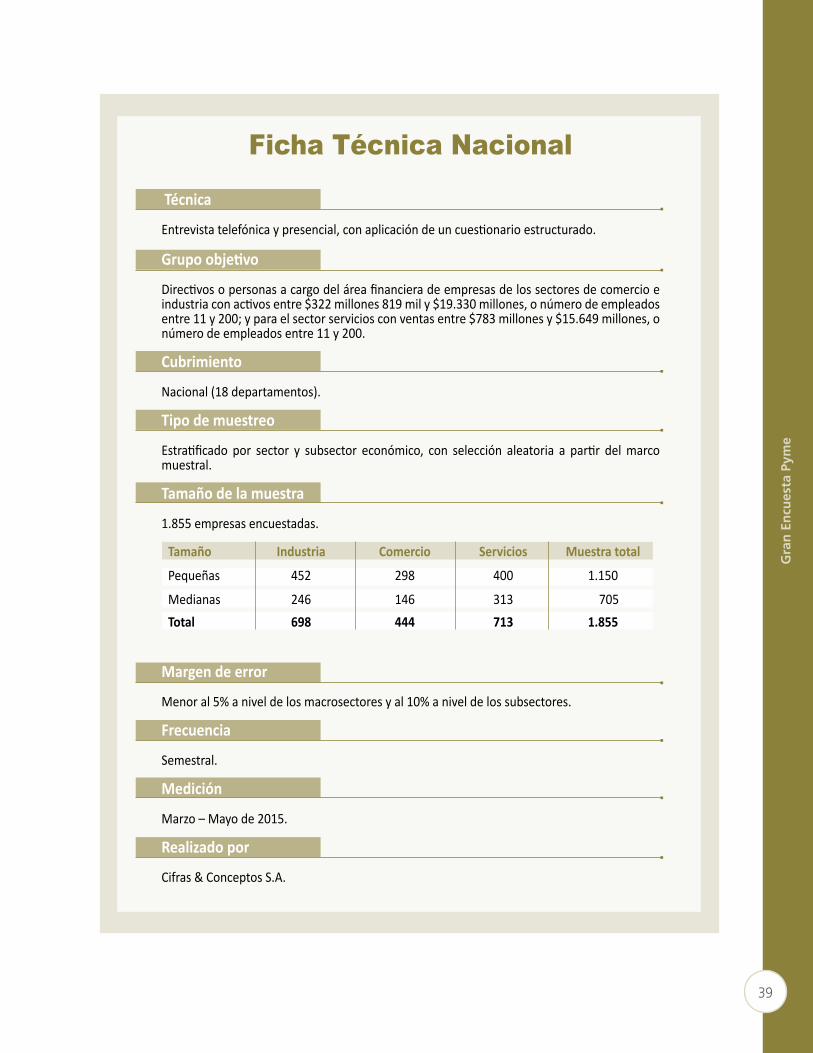

FichaTécnicaNacional 39

3

Gra

n E

ncu

esta

Pym

e

Presentación

La Asociación Nacional de Instituciones Finan-cieras – Anif, Bancóldex, el Banco de la República, y el Banco Interamericano de Desarrollo – BID (con el apoyo de la Secretaría de Estado para Asuntos Eco-nómicos de la Confederación Suiza), tienen el gus-to de presentar los resultados de la Gran Encuesta Pymecorrespondientesalprimersemestrede2015.

Conestamedición,laEncuestacompleta19lec-turas semestrales, a nivel nacional, en sus cuatro módulos temáticos: Situación actual, Perspectivas,FinanciamientoyAccionesdemejoramiento.Asimis-moseincluyen,porséptimaocasión,losresultadosde la diferenciación por tamaño de empresas: pe-queñaymediana.

La Encuesta fue realizada en los meses de marzo amayode 2015por Cifras&Conceptos, firmaen-cuestadora encargada del trabajo de campo de laGran Encuesta Pyme desde 2014. En la última lec-turaseentrevistóa1.885empresariosPymedelosmacrosectores de industria, comercio y servicios, los cualesasuvezpertenecenalos21subsectoreseco-nómicosconmayorparticipacióndepequeñasyme-dianasempresas.

Los resultados de la lectura del primer semestre de2015delaGranEncuestaPymereflejaronunde-terioro en la percepción de los empresarios Pyme acercadelaevolucióndesusnegociosylademandaenelsegundosemestrede2014,principalmenteenel sector de industria, y de manera más leve en ser-vicios.Encontraste,enelsectorcomerciolasPymesexperimentaron una dinámica favorable a nivel de ventasypedidos.Portamaño,aunquelasempresasmedianas reportaron una tendenciamás optimistaque sus pares pequeñas, ambas experimentaron un

descensoensusprincipalesindicadores.Cabeseña-lar que estos resultados van en línea con el menor rit-mo de crecimiento económico del país, el cual se ubi-cóenun3.9%anualenelsegundosemestrede2014,frenteal6.1%observadoenigualperíodode2013.

Con la desaceleración, los empresarios redujeron su optimismoensusexpectativasdecortoplazoyaumen-taronsuincertidumbre.Dehecho,un23%delosem-presariosenelsectorindustrial,un20%encomercioyun15%enserviciosnoteníancertezasobrequépasaríacon su situación económica en el primer semestre de 2015.Asimismo,huboun incrementoen lasperspec-tivasnegativasparalostresmacrosectoresanalizados.

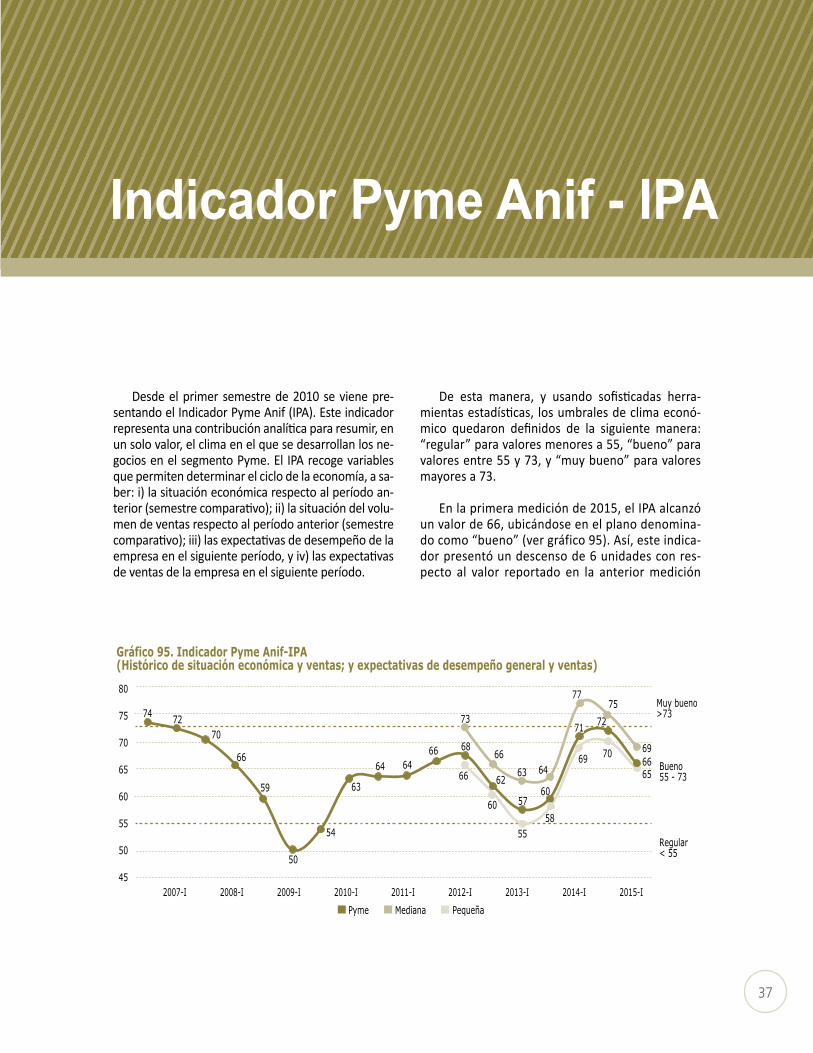

Por otra parte, el Indicador Pyme Anif (IPA), que mideelclimadelosnegociosenelsegmentoPyme,disminuyó en 6 puntos con respecto a lo observado enlalecturadelsegundosemestrede2014.Deestemodo, el indicador alcanzó un valor de 66 y se ubi-có en el plano denominado como bueno, retoman-do una tendencia decreciente que no se veía desde elprimersemestrede2013.Estacaídasepresentótanto en el IPA de las pequeñas empresas (-5 puntos) como en el de las medianas (-6 puntos), que se ubi-caronen65y69,respectivamente.Porúltimo,dadoqueestaesunaencuestadeopinión,nodeactividadproductivaefectivadelasPymes,lainterpretacióndesusresultadosexigeelmayorcuidado.

Anif reitera su agradecimiento a los patrocina-dores de la Gran Encuesta Pyme, quienes a través desuapoyotécnicoyeconómicohanpermitidosuconsolidación como una de las principales fuentes de información estadísticamente significativa sobreelimportantesegmentodelaspequeñasymedianasempresasenColombia.

4

Total

Por tamaño

Distribución de la muestra(%)

Análisis de resultados a

Industria38

Servicios38

Comercio24

0 20 40 60 80 100

Servicios

Comercio

Industria

Pequeña Mediana

56 44

67 33

65 35

5

Distribución de la muestra a nivel sectorial(%)

Industria

Comercio Servicios

Productostextiles

5Alimentos y

bebidas14

Productos minerales

no metálicos6

Actividades de edición e impresión

8Sustancias y

productos químicos10

Maquinaria y equipo

9

Productos metálicos

11Prendas de

vestir10

Productos de caucho y plástico

9

Muebles, otras industrias manufactureras

14Cuero, calzado y marroquinería

3

nivel nacional

Alimentos y bebidas

21

Ferretería,cerrajería y productos

de vidrio23

Artículos deuso doméstico

21

Productos textiles y prendas de vestir

16

Productos farmacéuticos, de perfumeríay de tocador

19

Hoteles y restaurantes

25

Actividades de arquitectura e ingeniería

21

Asesoramiento empresarial

21

Informática18

Publicidad14

NA

CIO

NA

LG

ran

En

cues

ta P

yme

6

Situación actualSegundo semestre de 2014

• Sector industriaLa situación económica general de las Pymes

industrialesenelsegundosemestrede2014pre-sentóundeteriorosignificativocon respectoa loobservadoenelsegundosemestrede2013,sien-do este el sector con el peor desempeño de los tres macrosectores analizados en la Encuesta. Elporcentaje de Pymes industriales que reportaron unamejoríaensusituacióneconómicageneraldu-rante el segundo semestre de 2014 fue del 41%,inferioren9puntosporcentualesalobservadounañoatrás.Almismotiempo,laproporcióndeem-presarios industriales insatisfechos con su desem-peñoenelsegundosemestrede2014alcanzóun17%,superandoen8puntosporcentualeslacifrade2013-II(vergráfico1).

Enparticular,un18%delasempresasindustria-les pequeñas reportó que su situación económica generalenel segundosemestrede2014 fuepeorcon respecto a la del primer semestre, cuando un añoatrásdichacifraseubicóenun12%.Deformasimilar, un 14% de las empresasmedianas afirmóquesusituaciónsedeteriorófrenteal5%reporta-dopara2013-II(vergráfico2).

En consecuencia, el balance de respuestas (di-ferencia entre las respuestas positivas y las negati-vas)correspondientealapreguntasobrelasituacióneconómicageneraldelasPymesindustrialescayóen16puntosalpasarde40a24entre2013-IIy2014-II, ubicándose por debajo de su promedio histórico (28),(vergráfico3).

Al interior de la industria, las opiniones de los

empresarios con respecto a su situación actual se mantuvieron en el plano positivo. Se destacan porpresentar una percepción más favorable, muy por encimadelpromediodelsector,lossubsectoresde:maquinaria y equipo (balance de respuestas de 36); productosdecauchoyplástico(33),yproductostex-tiles (31). Por su parte, las ramas que se caracteri-zaron por presentar percepciones menos favorables fueron: sustanciasyproductosquímicos (20);mue-bles(16),yproductosmineralesnometálicos(12).

Con respecto a la evolución de las ventas, las opiniones de los empresarios del sector industrial presentaron la misma tendencia en el balance de respuestas registrada por la situación económica

Gráfico 1. ¿Cómo califica la situación económica general de su empresa en el segundo semestre de 2014 con respecto al primer semestre de 2014? (%)

Mejor Igual Peor

0 20 40 60 80 100

Servicios II-11 Servicios II-12 Servicios II-13 Servicios II-14

Comercio II-11 Comercio II-12 Comercio II-13 Comercio II-14

Industria II-11 Industria II-12 Industria II-13 Industria II-14

11 53 50 49

45

48 40

46 45

51 37

50 41

36 36 39

42

37 37

43 40

37 36

40 42

14 11 12

15 24

11 14

12 27

9 17

Gráfico 2. Situación económica general por tamaño de empresa en el segundo semestre de 2014 (%)

0 20 40 60 80 100

Mediana II-13 Mediana II-14 Pequeña II-13 Pequeña II-14

Mediana II-13 Mediana II-14

Pequeña II-13 Pequeña II-14

Mediana II-13 Mediana II-14 Pequeña II-13 Pequeña II-14

Comercio

Industria

Servicios

55 52

46 39

54 46

42 45

61 43

42 40

24 37

40 46

40 45

44 38

32 42

45 42

15 9

12 14

6 8

13 17

5 14 12

18

Mejor Igual Peor

7

NA

CIO

NA

LG

ran

En

cues

ta P

yme

general.Enefecto,elbalancederespuestassere-dujode32a26entre2013-IIy2014-II(vergráfico4), con lo cual se ubicó en la misma línea del pro-medio histórico. En efecto, un 19%de las Pymesmanifestó que sus ventas cayeron, cifra que supe-ró el 14% observado un año atrás. Sin embargo,fueron las empresas pequeñas las más afectadas, puesdichoporcentajealcanzóun22%de lasres-puestas,mientrasqueenlasmedianasfuedel14%(vergráfico5).

Asimismo, en materia de pedidos, los resultados delamásrecientelecturadelaEncuestareflejanla

pérdidadedinamismoenlademandadelasPymes.En el caso de la industria, el balance de respuestas a estapreguntaseredujoen6puntosypasóde31en2013-IIa25en2014-II(vergráfico6).Portamaño,las empresas pequeñas registraron un balance derespuestasde19,mientrasquepara lasmedianaselbalancefuede34.Dichascifrasrepresentandis-minuciones de 3 y 10 unidades, respectivamente,frentealdatodeunañoatrás(vergráfico7).

Sin duda, los resultados de la Encuesta en materia de ventas y pedidos dan cuenta de una desacelera-ciónen laactividadeconómicadelsegmentoPyme

Gráfico 3. Situación económica general(Balance de respuestas)

Industria Comercio Servicios

2007-II 2008-II 2009-II 2010-II 2011-II 2012-II 2013-II 2014-II

Promedio histórico

38

2824

24

31 33

0

10

20

30

40

50

Gráfico 4. Ventas(Balance de respuestas)

Industria Comercio Servicios

2007-II 2008-II 2009-II 2010-II 2011-II 2012-II 2013-II 2014-II

26

33 31

-10

-5

0

5

10

15

20

25

30

35

40

45

Promedio histórico

30

2620

Gráfico 5. Ventas por tamaño de empresa en el segundo semestre de 2014 (%)

Aumentaron Se mantuvieron iguales Disminuyeron

0 20 40 60 80 100

Mediana Pequeña Total

Mediana Pequeña Total Industria

Comercio

Servicios

52 41

46

49 50 50

46 44 45

34 42

38

40 30 33

39 34 36

13 16 15

10 20 17

14 22 19

Mediana Pequeña Total

Gráfico 6. Pedidos (Balance de respuestas)

Industria Comercio Servicios

Promedio histórico

29

2622

2007-II 2008-II 2009-II 2010-II 2011-II 2012-II 2013-II 2014-II

25

31 30

-5

0

5

10

15

20

25

30

35

40

45

NA

CIO

NA

LG

ran

En

cues

ta P

yme

8

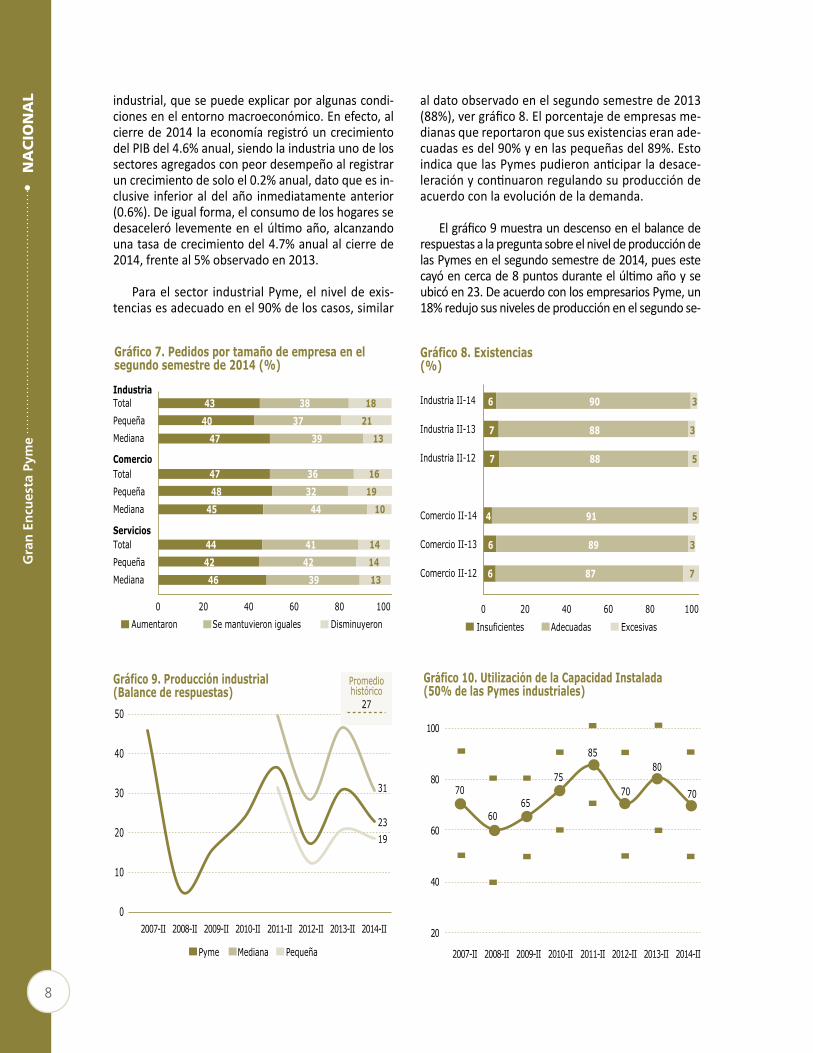

industrial,quesepuedeexplicarporalgunascondi-cionesenelentornomacroeconómico.Enefecto,alcierrede2014 laeconomíaregistróuncrecimientodelPIBdel4.6%anual,siendolaindustriaunodelossectoresagregadosconpeordesempeñoalregistraruncrecimientodesoloel0.2%anual,datoqueesin-clusive inferior al del año inmediatamente anterior (0.6%).Deigualforma,elconsumodeloshogaressedesaceleró levementeenelúltimoaño,alcanzandounatasadecrecimientodel4.7%anualalcierrede2014,frenteal5%observadoen2013.

Para el sector industrial Pyme, el nivel de exis-tenciasesadecuadoenel90%deloscasos,similar

aldatoobservadoenelsegundosemestrede2013(88%),vergráfico8.Elporcentajedeempresasme-dianas que reportaron que sus existencias eran ade-cuadasesdel90%yenlaspequeñasdel89%.EstoindicaquelasPymespudieronanticiparladesace-leraciónycontinuaronregulandosuproduccióndeacuerdoconlaevolucióndelademanda.

Elgráfico9muestraundescensoenelbalancederespuestasalapreguntasobreelniveldeproduccióndelasPymesenelsegundosemestrede2014,puesestecayóencercade8puntosduranteelúltimoañoyseubicóen23.DeacuerdoconlosempresariosPyme,un18%redujosusnivelesdeproducciónenelsegundose-

Gráfico 10. Utilización de la Capacidad Instalada(50% de las Pymes industriales)

20

40

60

80

100

2007-II 2008-II 2009-II 2010-II 2011-II 2012-II 2013-II 2014-II

70

60 65

75

85

70

80

70

Gráfico 7. Pedidos por tamaño de empresa en el segundo semestre de 2014 (%)

0 20 40 60 80 100

Mediana Pequeña Total

Mediana Pequeña Total

Mediana Pequeña Total Industria

Comercio

Servicios

46 42 44

45 48 47

47 40 43

39 42 41

44 32 36

39 37

38

13 14 14

10 19 16

13 21 18

Aumentaron Se mantuvieron iguales Disminuyeron

Gráfico 8. Existencias(%)

Insuficientes Adecuadas Excesivas0 20 40 60 80 100

Comercio II-12

Comercio II-13

Comercio II-14

Industria II-12

Industria II-13

Industria II-14

6

6

4

7

7

6

87

89

91

88

88

90

7

3

5

5

3

3

Gráfico 9. Producción industrial(Balance de respuestas)

Pyme Mediana Pequeña

2007-II 2008-II 2009-II 2010-II 2011-II 2012-II 2013-II 2014-II

23 19

31

0

10

20

30

40

50

Promedio histórico

27

9

NA

CIO

NA

LG

ran

En

cues

ta P

yme

mestrede2014,aunquedichacontracciónfuemayorenlasempresaspequeñas,dondeun21%ladisminuyófrenteal13%observadoenlasempresasmedianas.

El menor nivel de producción llevó a un descen-soenlaUtilizacióndelaCapacidadInstalada(UCI).Enelsegundosemestrede2013,estaseencontrabaal-rededordeun80%paracercadel50%delasPymesindustriales,mientrasqueenelsegundosemestrede2014seubicóenun70%,volviendoa losnivelesde2012-II (vergráfico10).Por tamaño, laspequeñasymedianas empresas también mantuvieron un nivel de producciónentreel50%-90%desucapacidadinstala-da(vergráfico11).

Como consecuencia, los empresarios industria-lessevieronobligadosareducirsuinversiónenma-quinariayequipo.Elbalancederespuestasaestapregunta llegó a 19,menor en 2 puntos frente alobservadoenelsegundosemestrede2013,aunquelevemente por encima de su promedio histórico de 17(vergráfico12).Cabeseñalarqueel67%delasempresas mantuvo constante la inversión en ma-quinariayequipoenelsegundosemestrede2014.Sinembargo,contrarioa loobservadoparaelsec-tor Pymeagregado, las empresaspequeñas tuvie-ronuncomportamientofavorable,puesun16%deellas incrementó su inversión, superando levemen-teelporcentajeobservadoenelsegundosemestrede2013(15%).

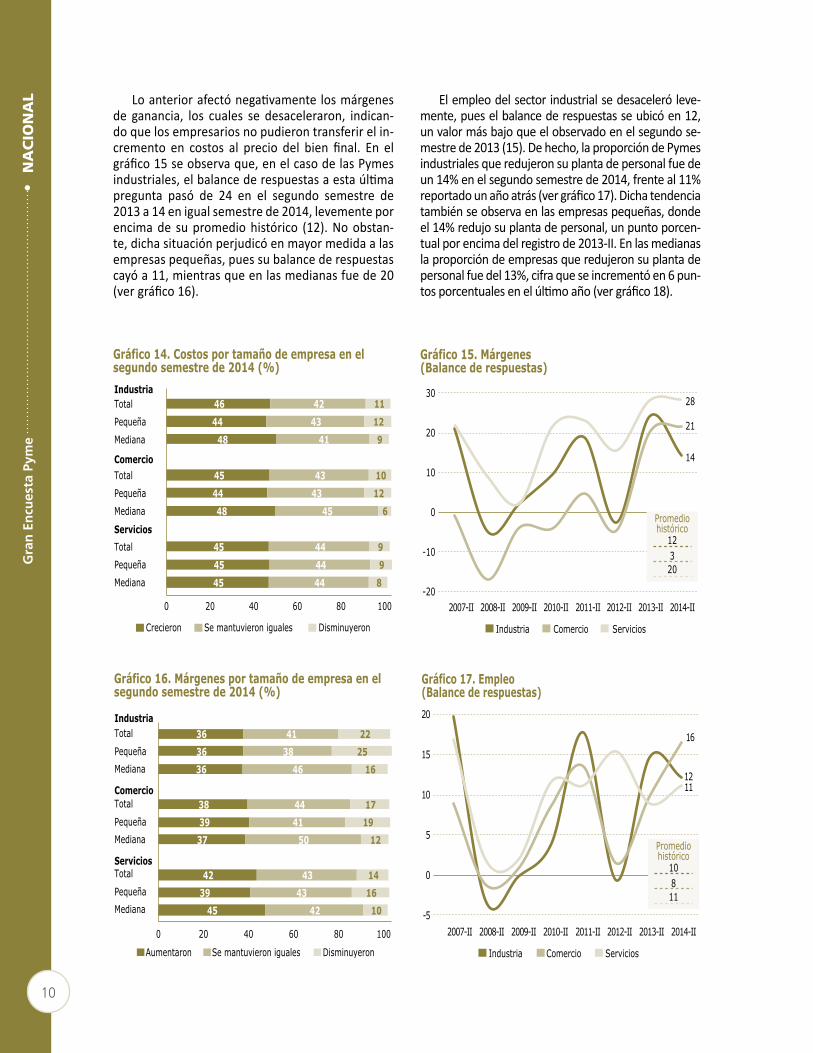

De otro lado, en el sector manufacturero se ob-servó una estabilización de los costos de los insu-mosproductivosduranteelsegundosemestrede2014.Elbalancederespuestas(35)aestapregun-ta indica que el porcentaje de Pymes industriales que manifestaron haber sufrido un encarecimien-todesusinsumos(46%)fuesuperioraldeaquellasquereportaronunareducciónensuscostos(11%),aunque cabe destacar que el balance de respues-tasfueidénticoalobservadounañoatrás(vergrá-fico13).Asimismo,unporcentajeconsiderabledePymes manifestó que sus costos se habían man-tenido constantes (42%). Analizando por tamañoempresarial, la proporción de empresas pequeñas que sufrieron un encarecimiento de sus costos (44%)fuelevementeinferioraladelasmedianas(48%),vergráfico14.

Gráfico 11. Utilización de la capacidad instalada por tamaño de empresa en el segundo semestre de 2014(% de las Pymes industriales)

Pequeña Mediana

15 13

0

4

8

12

16

20

10%-20% 31%-40% 51%-60% 71%-80% 91%-100%

Gráfico 12. Sector industria: inversión en maquinaria y equipo (Balance de respuestas)

2007-II 2008-II 2009-II 2010-II 2011-II 2012-II 2013-II 2014-II

19

5

10

15

20

25

Promedio histórico

17

2007-II 2008-II 2009-II 2010-II 2011-II 2012-II 2013-II 2014-II

Gráfico 13. Costos (Balance de respuestas)

Industria Comercio Servicios

35 35 36

15

20

25

30

35

40

45

50

Promedio histórico

37

3931

NA

CIO

NA

LG

ran

En

cues

ta P

yme

10

Loanteriorafectónegativamente losmárgenesde ganancia, los cuales se desaceleraron, indican-do que los empresarios no pudieron transferir el in-cremento en costos al precio del bien final. En elgráfico15seobservaque,enelcasodelasPymesindustriales,elbalancederespuestasaestaúltimapregunta pasó de 24 en el segundo semestre de2013a14enigualsemestrede2014,levementeporencimade supromediohistórico (12).Noobstan-te, dicha situación perjudicó en mayor medida a las empresas pequeñas, pues su balance de respuestas cayóa11,mientrasqueenlasmedianasfuede20(vergráfico16).

El empleo del sector industrial se desaceleró leve-mente,pueselbalancederespuestasseubicóen12,unvalormásbajoqueelobservadoenelsegundose-mestrede2013(15).Dehecho,laproporcióndePymesindustriales que redujeron su planta de personal fue de un14%enelsegundosemestrede2014,frenteal11%reportadounañoatrás(vergráfico17).Dichatendenciatambién se observa en las empresas pequeñas, donde el14%redujosuplantadepersonal,unpuntoporcen-tualporencimadelregistrode2013-II.Enlasmedianasla proporción de empresas que redujeron su planta de personalfuedel13%,cifraqueseincrementóen6pun-tosporcentualesenelúltimoaño(vergráfico18).

Gráfico 14. Costos por tamaño de empresa en el segundo semestre de 2014 (%)

Crecieron Se mantuvieron iguales Disminuyeron

0 20 40 60 80 100

Mediana Pequeña Total

Mediana Pequeña Total

Mediana Pequeña Total Industria

Comercio

Servicios

45 45 45

48 44 45

48 44 46

44 44 44

45 43 43

41 43 42

8 9 9

6 12 10

9 12 11

2007-II 2008-II 2009-II 2010-II 2011-II 2012-II 2013-II 2014-II

Gráfico 15. Márgenes (Balance de respuestas)

Industria Comercio Servicios

14

21

28

-20

-10

0

10

20

30

Promedio histórico

20

123

Aumentaron Se mantuvieron iguales Disminuyeron

Gráfico 16. Márgenes por tamaño de empresa en el segundo semestre de 2014 (%)

0 20 40 60 80 100

Mediana Pequeña

Total

Mediana Pequeña

Total

Mediana Pequeña

Total

Servicios

Industria

Comercio

45 39 42

37 39 38

36 36 36

42 43

43

50 41 44

46 38 41

10 16 14

12 19 17

16 25 22

Gráfico 17. Empleo(Balance de respuestas)

Industria Comercio Servicios

2007-II 2008-II 2009-II 2010-II 2011-II 2012-II 2013-II 2014-II

12

16

11

-5

0

5

10

15

20

Promedio histórico

11

108

11

NA

CIO

NA

LG

ran

En

cues

ta P

yme

Las Pymes industriales no se han caracterizado por serunsectorexportadoryduranteelsegundosemestrede2014elporcentajedeempresasquenoexportaronseincrementóen8puntosporcentualesconrespectoaloobservadoparaelmismoperíodoen2013,llegandoa lacifradel82%(vergráfico19).Entre laspequeñasempresas,un87%manifestóquenoexporta,mientrasqueenlasmedianasdichoporcentajefuedel75%.

Finalmente, el principal problema que enfrentaron las Pymes manufactureras para el desarrollo de sus actividadesenelsegundosemestrede2014fuelafal-tadedemanda.Enefecto,el17%delosempresarios

identificóestehechocomoelprincipalobstáculo,aun-queunañoatrásdichaproporciónascendíaal35%delasrespuestas.Elcostodelosinsumosseubicóenelsegundolugar,conunaparticipacióndel16%deltotal,similaralaregistradaen2013-II(18%).Lesiguenenelranking losaltos impuestosy latasadecambio,queobtuvieronunporcentajedel15%yel13%,respecti-vamente(vergráfico20).Portamañoempresarial,laspequeñas parecieron verse más afectadas por la falta dedemanda(20%enlaspequeñasvs.13%enlasme-dianas), mientras que las medianas se vieron mayor-mentegolpeadasporlosaltosimpuestos(17%media-nasvs.14%pequeñas),vergráfico21.

Se mantuvo igualAumentó Disminuyó

Gráfico 18. Empleo por tamaño de empresa en el segundo semestre de 2014 (%)

0 20 40 60 80 100

Mediana Pequeña Total

Mediana Pequeña Total

Mediana Pequeña Total Industria

Comercio

Servicios

25 21 23

40 19

26

33

22 26

63 67 65

54 69

64

53

63 60

11 12 11

11 6

13

14 14

10

Gráfico 19. Exportaciones (%)

Aumentaron Se mantuvieron iguales Disminuyeron No exporta

0 20 40 60 80 100

Servicios II-12

Servicios II-13

Servicios II-14

Industria II-12

Industria II-13

Industria II-14

91

94

93

76

74

82

2

2

1

6

8

5

5

3

4

12

13

8

1

1

0

5

5

4

2012-II2013-II2014-II

Gráfico 20. Sector industria: principal problema (%)

Capital de trabajoinsuficiente/Iliquidez

0 10 20 30 40

7

4

11

15

3

7

8

32

6

5

7

10

7

11

18

35

3

4

7

7

13

15

16

17

Contrabando

Cuellos de botella parasatisfacer la demanda

Rotación de la cartera

Tasa de cambio

Altos impuestos

Costos de los insumos

Falta de demanda

Gráfico 21. Sector industria: principal problema por tamaño de empresa en el segundo semestre de 2014 (%)

Gráfico 21. Sector industria: principal problema por tamaño de empresa en el segundo semestre de 2014 (%)

Pequeña Mediana

Cuellos de botella para satisfacer la demanda

2

4

6

4

19

17

13

13

4

4

8

9

10

14

17

20

0 5 10 15 20

Contrabando

Rotación de la cartera

Capital de trabajo

Tasa de cambio

Altos impuestos

Costos de los insumos

Falta de demanda

NA

CIO

NA

LG

ran

En

cues

ta P

yme

12

*Respuestas positivas – respuestas negativas

Resultados subsectores industriaBalance de respuestas*

12 16

20 22 22 23

24 28

30 31

33 36

0 5 10 15 20 25 30 35

Productos minerales no metálicos Muebles Sustancias y productos químicos Productos metálicos Actividades de edición e impresión Prendas de vestir Total industria Alimentos y bebidas Cuero, calzado y marroquinería Productos textiles Productos de caucho y de plástico Maquinaria y equipo

Gráfico 22. Situación económica general Gráfico 23. Volumen de ventas

5 17

22 23 24 25 26

27 31 32

41 42

0 5 10 15 20 25 30 35 40 45

Productos minerales no metálicos Prendas de vestir Productos metálicos Sustancias y productos químicos Muebles Actividades de edición e impresión Total industria Alimentos y bebidas Productos textiles Productos de caucho y de plástico Cuero, calzado y marroquinería Maquinaria y equipo

Gráfico 24. Volumen producido

-4 15

19 22 22 23 23

25 32 33 35

38

-10 0 10 20 30 40

Productos minerales no metálicos Prendas de vestir Muebles Sustancias y productos químicos Productos metálicos Total industria Alimentos y bebidas Actividades de edición e impresión Productos de caucho y de plástico Productos textiles Cuero, calzado y marroquinería Maquinaria y equipo

Gráfico 25. Nivel de pedidos recibidos

1 15 17

23 27

25 27 28

30 31 31

41

0 5 10 15 20 25 30 35 40 45

Productos minerales no metálicos Prendas de vestir Muebles Sustancias y productos químicos Productos de caucho y de plástico Total industria Alimentos y bebidas Productos metálicos Cuero, calzado y marroquinería Productos textiles Actividades de edición e impresión Maquinaria y equipo

Gráfico 26. Márgenes

-2 2

7 10 10 10

14 17

23 28

31 35

-5 0 5 10 15 20 25 30 35

Productos minerales no metálicos Actividades de edición e impresión Sustancias y productos químicos Muebles Prendas de vestir Productos metálicos Total industria Alimentos y bebidas Productos de caucho y de plástico Productos textiles Maquinaria y equipo Cuero, calzado y marroquinería

Gráfico 27. Número de trabajadores

-3 5 6 7

9 10

12 14

19 20

23 31

-5 0 5 10 15 20 25 30 35

Productos metálicos Sustancias y productos químicos Cuero, calzado y marroquinería Productos minerales no metálicos Muebles Actividades de edición e impresión Total industria Alimentos y bebidas Productos textiles Maquinaria y equipo Prendas de vestir Productos de caucho y de plástico

13

NA

CIO

NA

LG

ran

En

cues

ta P

yme

• Sector comercioContrario a lo observado para el sector indus-

trial, los empresarios Pyme del sector comercio ex-perimentaronunligeramejoríaensuactividadeco-nómica(aniveldeventasypedidos)enelsegundosemestrede2014.

Sinembargo,cabedestacarquelosempresariosde este sector percibieron una leve desmejora de su situacióneconómicageneral.Dehecho,el45%de los empresarios del sector comercio reportó una mejoría en su situación actual, mientras que el por-centaje de aquellos que opinaron lo contrario fue del14%.Estoprodujounbalancederespuestasde31,esdecir,4puntospordebajode loobservadoenelsegundosemestrede2013(vergráficos1y3).

Por tamaño se observó una diferencia signifi-cativa, pues el porcentaje de empresas pequeñasde este sector que reportaron una desmejora en su situación económica actual fue del 17%, muysuperioral8%delasempresasmedianas.Noobs-tante, el porcentaje de pequeños empresarios que reportaron una evolución favorable de su situación económicaaumentóduranteelúltimoañodel42%al45%,condiciónquefuecontrariaparalasfirmasmedianas, las cuales vieron una reducción de la fa-vorabilidadde8puntosporcentualesendicholapso(vergráfico2).

A nivel de subsectores, se destacan por su per-cepción favorable respecto a la evolución reciente desusnegocios lossubsectoresde:productosfar-

macéuticosdeperfumeríaydetocador(balancederespuestasde42),yproductostextilesyprendasdevestir(37).Porsuparte, lossectoresdeferretería,cerrajería y productos de vidrio (25), y alimentos y bebidas (26) tuvieron una percepción menos favo-rable, ubicándose por debajo del promedio de todo elsector(31).

Pese a que se observó una leve caída en el op-timismode lasfirmas sobreel desempeñoanivelde situación económica general, la percepción delos comerciantes Pyme acerca de la evolución de la demanda tuvouna tendencia ligeramentepositivadurante el segundo semestre de 2014. En el casode las ventas, el balance de respuestas mostró un leveaumentoalpasarde29a33parael totaldePymes comerciales entre 2013-II y 2014-II. Dichoincremento tuvo un impacto un poco mayor en las empresaspequeñas,dondeun50%delosencues-tados manifestó que sus ventas crecieron frente al 49%reportadoenlasmedianas(vergráficos4y5).

Aniveldepedidos,un47%de losempresariosexperimentóunaumentoenel segundo semestrede2014,esdecir4puntosporcentualesporenci-ma de lo reportado para el año anterior. En con-secuencia, el balancede respuestas llegóa31, si-tuándose por encima de su promedio histórico de 22.Estecrecimientoobedecetantoalasempresaspequeñas como a las medianas, pues en cada una el porcentaje de empresarios que percibieron un incrementoensuspedidossubióenelsegundose-

Gráfico 28. Costos de producción

14 20

25 31

35 36 36 37

42 45

49 50

0 10 20 30 40 50

Productos minerales no metálicos Actividades de edición e impresión Productos metálicos Alimentos y bebidas Total industria Muebles Sustancias y productos químicos Productos textiles Maquinaria y equipo Prendas de vestir Productos de caucho y de plástico Cuero, calzado y marroquinería

Gráfico 29. Inversión en maquinaria y equipo

14 20

25 31

35 36 36 37

42 45

49 50

0 10 20 30 40 50

Productos minerales no metálicos Actividades de edición e impresión Productos metálicos Alimentos y bebidas Total industria Muebles Sustancias y productos químicos Productos textiles Maquinaria y equipo Prendas de vestir Productos de caucho y de plástico Cuero, calzado y marroquinería

NA

CIO

NA

LG

ran

En

cues

ta P

yme

14

mestrede2014(6puntosporcentualesenelcasodelasprimerasy1puntoporcentualenloreferentealassegundas),vergráficos6y7.

Deacuerdoconloanterior,lasuperficiedeven-taspresentóunatendenciaestable,yaqueun46%de las Pymes comerciales la mantuvo constante, conlocualelbalancederespuestasaestapregun-tallegóa27,registrandolamismacifradeunañoatrás.Alrespecto,un44%delasempresaspeque-ñas mantuvo inalterada su superficie de ventas yenlasmedianaslohizoun52%(vergráfico30).Loanterior sugiereque,engeneral, loscomerciantesmantuvieronsubaseconstanteentre2013y2014.

Por otro lado, el porcentaje de Pymes comer-ciales que calificaron como excesivo su nivel de existenciasseubicóenun5%,similaral3%regis-tradounañoatrás(vergráfico8).Portamaño,seobservandiferenciasmenores:el3%delasempre-sas comerciales pequeñas consideró que sus exis-tencias eran excesivas, al tiempo que este porcen-tajefuedeun8%enlasempresasmedianas.Estosresultados indican que las Pymes pudieron antici-par el leve aumento en sus niveles de demanda y ajustaronsusinventarios.

En materia de costos de comercialización, los resultados de la últimamedición señalaron un in-cremento.Elporcentajedeempresariosquerepor-

taronqueestavariableseincrementó(45%)fuesu-perior al de aquellos que señalaron una contracción (10%).Estohizoqueelbalancederespuestasa lapreguntallegaraa35,valorqueasuvezescercanoalpromediohistóricode31enelsector(vergráfico13).Dicha tendencia fue similarentrepequeñas ymedianasempresas,dadoqueun44%de lasem-presas pequeñas reportó que sus costos aumenta-ronfrenteaun48%enlasmedianas(vergráfico14).

Respectoalmargendegananciadelsector,caberecordarqueduranteelsegundosemestrede2013estehabíalogradosalirdelplanonegativoenelquese encontraba en el segundo semestre de 2012,ubicándoseen20.Dichatendenciasemantuvoenelúltimoaño,dadoqueelporcentajedeempresasqueexperimentaronuncrecimientoensusmárge-nes(38%)fuesuperioraldeaquellasquepercibie-ronunareducción(17%),locualdiocomoresultadounbalancede21 (ver gráfico15). El leve ascensode este indicador se explica principalmente por las empresas medianas que reportaron un balance de respuestas de 25 frente a las pequeñas cuyo balan-cellegóa20(vergráfico16).

Elempleodelsectorlogrómantenerseenelpla-nopositivoduranteelsegundosemestrede2014.Mientrasqueun64%delasPymesmantuvoelnú-merode trabajadores constante, un 26% lo incre-mentó y un 10% lo redujo. Lo anterior llevó a unaumento en el balance de respuestas que pasó de 10en2013-IIa16en2014-II(vergráfico17).Sibienen las empresas pequeñas se dio una creación de empleo,puesestasregistraronunbalancepositivode8,enlasmedianasdichavariablefuemuchomásalta,llegandoa34(vergráfico18).

Al igual que lo registrado en los últimos años,las Pymes comerciales señalaron la competencia de grandessuperficiescomoelprincipalproblemaqueenfrentaronduranteelsegundosemestrede2014(26%de los consultados), esto tanto para las em-presaspequeñas comopara lasmedianas. La tasadecambioalcanzóelsegundolugardelranking,yaque el porcentaje de Pymes que señalaron a este como el principal problema se incrementó en 6 pun-tos porcentuales en 2014, conun 16%de las res-puestas. Cabe señalar que para las empresasme-dianasladevaluacióndelpesofrentealdólar(19%)representó un mayor obstáculo en comparación con laspequeñas(14%),vergráficos31y32.2007-II 2008-II 2009-II 2010-II 2011-II 2012-II 2013-II 2014-II

Gráfico 30. Sector comercio: superficie de ventas (Balance de respuestas)

27

0

5

10

15

20

25

30

Promedio histórico

17

15

NA

CIO

NA

LG

ran

En

cues

ta P

yme

*Respuestas positivas – respuestas negativas

Resultados subsectores comercioBalance de respuestas*

Gráfico 31. Sector comercio: principal problema (%)

2012-II2013-II2014-II

13

6

16

13

5

2

34

2

8

27

33

8

10

30

6

7

11

11

15

16

26

0 5 10 15 20 25 30 35

Contrabando

Costos de insumos

Falta de demanda

Rotación de cartera

Altos impuestos

Tasa de cambio

Competencia degrandes superficies

Pequeña Mediana

Gráfico 32. Sector comercio: principal problema por tamaño de empresa en el segundo semestre de 2014 (%)

9

9

14

6

19

10

23

4

7

9

13

14

17

27

0 5 10 15 20 25 30

Contrabando

Costos de insumos

Rotación de cartera

Falta de demanda

Tasa de cambio

Altos impuestos

Competencia de grandessuperficies

Gráfico 33. Situación económica general

25

26

30

31

37

42

0 5 10 15 20 25 30 35 40 45

Ferretería, cerrajería y productos de vidrio

Alimentos y bebidas

Artículos de uso doméstico

Total comercio

Productos textiles y prendas de vestir

Productos farmacéuticos, de perfumería y de tocador

Gráfico 34. Volumen de ventas

22

31

33

33

35

46

0 10 20 30 40 50

Ferretería, cerrajería y productos de vidrio

Alimentos y bebidas

Total comercio

Productos textiles y prendas de vestir

Artículos de uso doméstico

Productos farmacéuticos, de perfumería y de tocador

Gráfico 35. Nivel de pedidos recibidos

17

27

31

31

41

43

0 10 20 30 40 50

Ferretería, cerrajería y productos de vidrio

Alimentos y bebidas

Total comercio

Artículos de uso doméstico

Productos farmacéuticos, de perfumería y de tocador

Productos textiles y prendas de vestir

Gráfico 36. Márgenes comerciales

13

14

22

26

27

31

0 5 10 15 20 25 30 35

Ferretería, cerrajería y productos de vidrio

Alimentos y bebidas

Total comercio

Productos farmacéuticos, de perfumería y de tocador

Artículos de uso doméstico

Productos textiles y prendas de vestir

NA

CIO

NA

LG

ran

En

cues

ta P

yme

16

• Sector serviciosLa evaluación que hicieron los empresarios

Pyme del sector servicios sobre su situación eco-nómica general en el segundo semestre de 2014presentó una tendencia de desaceleración, aun-que no tan pronunciada como la del sector de in-dustria.Así,elporcentajedeempresariosquevie-ronmejorar susnegocios llegóal 45%, al tiempoque el de quienes indicaron lo contrario alcanzó un 12%.Loanteriorgeneróunbalancederespuestasde 33, 5 puntos por debajo de lo observado para igualperíodoen2013,aunquedetodasmanerascontinuó siendo el más positivo de los sectores analizados (ver gráficos 1 y 3). Lamejor percep-ción respecto a la situación económica actual en el sector servicios se concentró en las empresas medianas,dondeel52% indicóqueesta fuemásfavorable, mientras que en las empresas pequeñas talporcentajealcanzóun39%(vergráfico2).

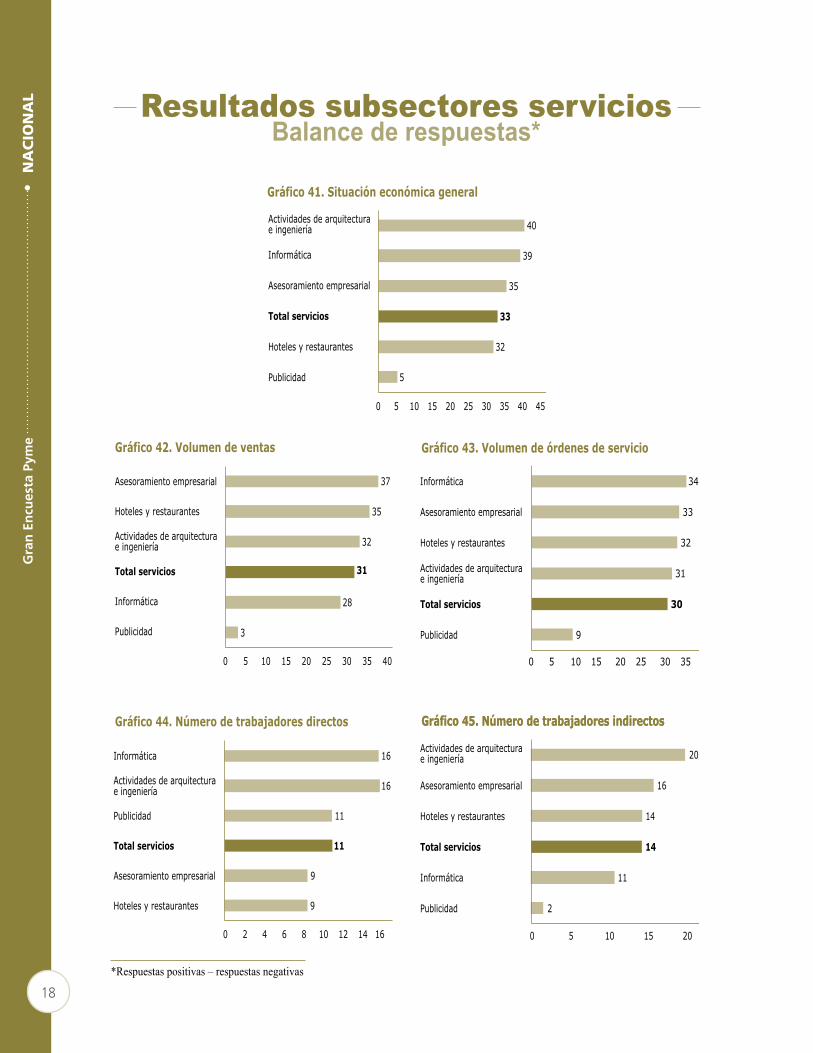

Al interiordelsector,lossubsectoresdeactivida-desdearquitecturaeingeniería(40),informática(39)y asesoramiento empresarial (35) mostraron las per-cepciones más favorables en su balance de respues-tas.Encambio,elsubsectordepublicidadtuvoelba-lance de respuestas más bajo con un valor de 5, muy pordebajodelpromediohistóricodelsector(38).

De igual manera, la percepción respecto a lademanda mostró un leve deterioro en las Pymes de servicios. En efecto, el balance de respuestas

sobre la evolución de las ventas en las pequeñas y medianasempresaspasóde33en2013-IIa31en2014-II.Paralasempresaspequeñasdichobalancefue de 25 (2 puntos por debajo del valor reportado un año atrás), mientras que para las medianas lle-góa39(7puntospordebajodelvalorreportadounañoatrás),vergráficos4y5.

Por su parte, el balance de respuestas corres-pondiente a las órdenes de servicios también mos-tróundescensotenue,puespasóde34en2013-II a 30 en 2014-II (ver gráfico 6). Por tamaño sedetectaron diferencias, pues mientras que en las empresas medianas hubo una caída en el balance de respuestas de 45 a 33 en el último año, en las pequeñas(28)estavariablesemantuvoconstanteendichoperíodo(vergráfico7).

El45%delasPymesdeserviciosreportóhabersufrido un encarecimiento de sus costos de opera-ciónenelsegundosemestrede2014.Esteporcen-taje fue ligeramentemayoren1puntoporcentualconrespectoalmismosemestrede2013.Asuvez,soloun9%reportóunadisminuciónentalescostos,datoprácticamenteigualaldelañoanteriorcuandoesteporcentajefuedel8%.Estollevóaqueelba-lance de respuestas se mantuviera contante en 36 duranteestelapso(vergráfico13).Portamañodeempresas no se observaron diferencias, de hecho, el porcentaje de empresas pequeñas y medianas

Gráfico 37. Número de trabajadores

7

10

17

18

19

33

0 5 10 15 20 25 30 35

Productos farmacéuticos, de perfumería y de tocador

Ferretería, cerrajería y productos de vidrio

Total comercio

Alimentos y bebidas

Artículos de uso doméstico

Productos textiles y prendas de vestir

Gráfico 38. Costo de ventas

30

32

34

35

38

47

0 5 10 15 20 25 30 35 40 45

Alimentos y bebidas

Artículos de uso doméstico

Ferretería, cerrajería y productos de vidrio

Total comercio

Productos farmacéuticos, de perfumería y de tocador

Productos textiles y prendas de vestir

17

NA

CIO

NA

LG

ran

En

cues

ta P

yme

que reportaron un incremento en sus costos fue del 45%enamboscasos(vergráfico14).

Muy de la mano con esa estabilidad en los cos-tos, el comportamiento de los márgenes de ga-nancia mostró una tendencia estable durante el segundo semestre de 2014, lo cual sugiere quelos empresarios del sector servicios mantuvieron constante el precio de los servicios prestados (o lo subieronlevementeparacompensarlaligeracaídaenlasventas).Conesto,elbalancederespuestascorrespondientealmargendegananciasemantu-vo en 28 entre 2013-II y 2014-II, ubicándose porencimadesupromediohistóricode20(vergráfico15).Portamaño,seobservaqueelporcentajedeempresas pequeñas que incrementaron sus már-genesfuemenorqueenlasmedianas.Enefecto,laproporción de respuestas favorables para las em-presasmedianasllegóal45%,mientrasqueenlaspequeñasfuedel39%.Cabeanotarqueenambostipos de empresas se observaron bajos y similares nivelesen laproporciónde respuestasnegativas,concifrasquefueron inferioresal20%de losen-cuestados(vergráfico16).

En lo referente al empleo, las Pymes del sector serviciosmantuvieronunatendenciapositivafren-tealoreportadoenelsegundosemestrede2014.Aunqueun65%delasempresasmantuvosuplantadepersonalestable,el23% la incrementó, lo cualgeneróunbalancederespuestasde11,superioren2puntosalobservadounañoatrás.Dichatenden-cia se explica, principalmente, en la contratación porpartedelasempresasmedianas,puesun25%incrementóelnúmerodetrabajadoresysoloel11%loredujo(vergráfico18).

Por último, al igual que en el macrosector decomercio, el principal problema que señalaron las Pymes del sector servicios para el desarrollo de su actividad en el segundo semestre de 2014 fue lacompetencia (28% de los consultados). En segun-dolugarseubicaronlosaltosimpuestos,problemaquecobrómayorimportanciaenelúltimosemestreconel18%de lasrespuestasvs.el12%reportadounañoatrás.Alparecer,lasempresaspequeñassevieronmásafectadasporlacompetencia(29%)encomparación con lasmedianas (27%), ver gráficos39y40.

Gráfico 39. Sector servicios: principal problema (%)

2012-II2013-II2014-II

13

8

3

20

8

32

4

6

2

30

12

36

7

8

10

10

18

28

0 5 10 15 20 25 30 35 40

Falta de liquidez

Rotación de cartera

Tasa de cambio

Falta de demanda

Altos impuestos

Competencia

Gráfico 40. Sector servicios: principal problema por tamaño de empresa en el segundo semestre de 2014 (%)

Pequeña Mediana

13

7

9

5

18

27

7

8

8

14

17

29

0 10 20 30

Tasa de cambio

Falta de liquidez

Rotación de cartera

Falta de demanda

Altos impuestos

Competencia

NA

CIO

NA

LG

ran

En

cues

ta P

yme

18

Resultados subsectores serviciosBalance de respuestas*

*Respuestas positivas – respuestas negativas

Gráfico 41. Situación económica general

5

32

33

35

39

40

0 5 10 15 20 25 30 35 40 45

Publicidad

Hoteles y restaurantes

Total servicios

Asesoramiento empresarial

Informática

Actividades de arquitectura e ingeniería

3

28

31

32

35

37

0 5 10 15 20 25 30 35 40

Publicidad

Informática

Total servicios

Actividades de arquitectura e ingeniería

Hoteles y restaurantes

Asesoramiento empresarial

Gráfico 42. Volumen de ventas Gráfico 43. Volumen de órdenes de servicio

9

30

31

32

33

34

0 10 20 30 5 15 25 35

Publicidad

Total servicios

Actividades de arquitectura e ingeniería

Hoteles y restaurantes

Asesoramiento empresarial

Informática

Gráfico 44. Número de trabajadores directos

9

9

11

11

16

16

0 2 4 6 8 10 12 14 16

Hoteles y restaurantes

Asesoramiento empresarial

Total servicios

Publicidad

Actividades de arquitectura e ingeniería

Informática

Gráfico 45. Número de trabajadores indirectosGráfico 45. Número de trabajadores indirectos

2

11

14

14

16

20

0 5 10 15 20

Publicidad

Informática

Total servicios

Hoteles y restaurantes

Asesoramiento empresarial

Actividades de arquitectura e ingeniería

19

NA

CIO

NA

LG

ran

En

cues

ta P

yme

• Sector industriaDado el menor dinamismo económico, los empre-

sariosdel sector industrial vieronmermado suopti-mismorespectoaldesempeñofuturodesusnegocios,reflejadoenundescensoen lasexpectativas.Así,el45%delosencuestadosconsiderabaqueeldesempe-ñogeneraldesuempresaduranteelprimersemes-trede2015seríafavorable,mientrasqueunañoatrásestaproporciónhabía sidodel61%.Por suparte, laproporcióndeempresariosconperspectivasnegativassobresudesempeñogeneralse incrementóalpasardel4%al10%entre2014-Iy2015-I(vergráfico48).En las empresas medianas se observaba un mayor optimismo,yaquelasperspectivaspositivasalcanza-ronun48%frenteasusparespequeñasdondedichasperspectivasllegaronaun43%(vergráfico49).

Aniveldesubsectoressedestacan:productosdecauchoyplástico(conunbalancederespuestasde46), productos metálicos (44), y sustancias y produc-tosquímicos(43).Porelcontrario,lossubsectoresdeactividadesdeedicióneimpresiónyproductostexti-les(ambosconunbalancederespuestasde19),ydeprendasdevestir(21)mostraronexpectativasmenospositivasfrenteasusituacióneconómicageneralenelcortoplazo.

PerspectivasPrimer semestre de 2015

Losempresariostambiénfueronmenosoptimis-tasensusexpectativasdeproducciónindustrial.Un48% afirmó que esta se incrementaría frente a un14%queesperaba lo contrario, en consecuenciael

Gráfico 46. Costos de operación

27

32

34

36

40

42

0 5 10 15 20 25 30 35 40 45

Publicidad

Hoteles y restaurantes

Actividades de arquitectura e ingeniería

Total servicios

Informática

Asesoramiento empresarial

Gráfico 47. Márgenes

2

27

28

31

32

34

0 5 10 15 20 25 30 35

Publicidad

Hoteles y restaurantes

Total servicios

Informática

Actividades de arquitectura e ingeniería

Asesoramiento empresarial

Gráfico 48. Desempeño general de la empresa (%)

Favorable Se mantendrá igual Incierto Desfavorable

0 20 40 60 80 100

Servicios I-12 Servicios I-13 Servicios I-14 Servicios I-15

Comercio I-12 Comercio I-13 Comercio I-14 Comercio I-15

Industria I-12 Industria I-13 Industria I-14 Industria I-15

50 43

60 52

43 36

62 44

47 36

61 45

30 25

24 24

29 25

21 24

29 23

23 22

7 10

3 9

8 15

5 12

7 15

4 10

13 22

13 15

20 25

12 20

18 27

12 23

NA

CIO

NA

LG

ran

En

cues

ta P

yme

20

balancederespuestasseubicóen34,16puntospordebajo del registro de 2014-I (ver gráfico 50). Estecomportamiento se observó tanto en las empresas pequeñas (con un balance de 30) como en las me-dianas (42), donde la caída del balance de respues-tassuperólos10puntosenamboscasosduranteelúltimoaño.

En línea con lo anterior, los resultados más re-cientes de la Encuesta evidencian que los empresa-riosindustrialesdelsegmentoPymeregistraronundescenso importante en sus expectativas sobre laevoluciónfuturadelniveldepedidos.Elbalancede

respuestasaestapreguntaseubicóen34,cuandounañoatrásllegabaa51(vergráfico51).Asuvez,las empresas pequeñas fueron menos optimistas,puesun47%esperabaunincrementoensuspedi-dos, mientras que en las medianas dicho porcentaje fuedel53%(vergráfico52)

Al interior de la industria, los subsectores de pro-ductos metálicos y sustancias y productos químicos semantienencomo losmásoptimistasconrespec-to a su nivel de producción y volumen de pedidos recibidos. Por suparte, los sectoresdeprendasdevestiryproductostextilessedestacanportenerlas

Mediana I-14 Mediana I-15 Pequeña I-14 Pequeña I-15

Mediana I-14 Mediana I-15 Pequeña I-14 Pequeña I-15

Mediana I-14 Mediana I-15 Pequeña I-14 Pequeña I-15

Gráfico 49. Desempeño general por tamaño de empresa en el primer semestre de 2015 (%)

0 20 40 60 80 100

Servicios

Comercio

Industria

67 53 56

52

70 46

57 43

64 48

58 43

24 23

25 24

20 21

22 26

25 23

22 21

1 11 4

8

2 12

6 12

2 6

5 12

8 13

15 17

8 21

14 20

9 22

15 23

Favorable Se mantendrá igual Incierto Desfavorable

Gráfico 50. Expectativas de producción industrial (Balance de respuestas)

Pyme Mediana Pequeña

2015-I 2008-I 2009-I 2010-I 2011-I 2012-I 2013-I 2014-I

34 30

42

-10

0

10

20

30

40

50

60

Promedio histórico

29

Gráfico 51. Expectativas de pedidos (Balance de respuestas)

Industria Comercio Servicios

34 38

43

-10

0

10

20

30

40

50

2015-I 2008-I 2009-I 2010-I 2011-I 2012-I 2013-I 2014-I

Promedio histórico

302531

Gráfico 52. Expectativas de pedidos por tamaño de empresa en el primer semestre de 2015 (%)

0 20 40 60 80 100

Mediana Pequeña Total

Mediana Pequeña Total

Mediana Pequeña Total Servicios

Comercio

Industria

Aumentarán Se mantendrán iguales Disminuirán

55 55 55

48 53 51

53 47 49

32 31 31

37 32 33

34 34 34

11 12 12

14 13 14

11 18 15

21

NA

CIO

NA

LG

ran

En

cues

ta P

yme

Resultados subsectores industriaBalance de respuestas*

*Respuestas positivas – respuestas negativas

Gráfico 54. Situación económica general

19 19

21 32 34 35 35

40 41

43 44

46

0 10 20 30 40 50

Actividades de edición e impresión Productos textiles Prendas de vestir

Productos minerales no metálicos Muebles

Total industria Alimentos y bebidas Maquinaria y equipo

Cuero, calzado y marroquinería Sustancias y productos químicos

Productos metálicos Productos de caucho y de plástico

Gráfico 55. Volumen de producción

14 14

30 30

33 34

37 40 40 41 41

52

0 10 20 30 40 50

Productos textiles Prendas de vestir

Alimentos y bebidas Actividades de edición e impresión

Muebles Total industria

Productos minerales no metálicos Productos de caucho y de plástico

Cuero, calzado y marroquinería Maquinaria y equipo

Sustancias y productos químicos Productos metálicos

10 11

24 33 34 35

37 42

44 45 46

49

0 10 20 30 40 50

Prendas de vestir Productos textiles

Alimentos y bebidas Muebles

Total industria Productos minerales no metálicos

Actividades de edición e impresión Sustancias y productos químicos

Maquinaria y equipo Productos metálicos

Productos de caucho y de plástico Cuero, calzado y marroquinería

Gráfico 56. Nivel de pedidos recibidos Gráfico 57. Inversión en maquinaria y equipo

16 23 23

26 30 31 31 32 32 33

40 41

0 10 20 30 40

Productos textiles Prendas de vestir

Productos minerales no metálicos Muebles

Total industria Maquinaria y equipo Alimentos y bebidas

Sustancias y productos químicos Actividades de edición e impresión Productos de caucho y de plástico

Cuero, calzado y marroquinería Productos metálicos

expectativasmenos favorables.Sobreestosúltimossectores cabe señalar que la cadena de la moda se havistogravementeafectadaporlacompetenciadeproductosasiáticosqueentranalpaísapreciosmuybajos,frentealoscualesnopuedencompetirlosin-dustrialesnacionales.

Porúltimo,dadoelmenoroptimismoenlasex-pectativassobresituacióneconómicageneral,pro-ducciónyventas,losempresariosdelsectorantici-paban que sus niveles de inversión en maquinaria y equipo se mantendrían constantes en el primer semestredelaño(49%delosconsultados).Deestemodo, el balance de respuestas correspondiente a lapreguntaseubicóen30,10unidadesmenosqueloobservadoelañoanterior(gráfico53).

Gráfico 53. Sector industria: expectativas de inversión en maquinaria y equipo (Balance de respuestas)

30

-5 0 5

10 15 20 25 30 35 40 45

2015-I 2008-I 2009-I 2010-I 2011-I 2012-I 2013-I 2014-I

Promedio histórico

22

NA

CIO

NA

LG

ran

En

cues

ta P

yme

22

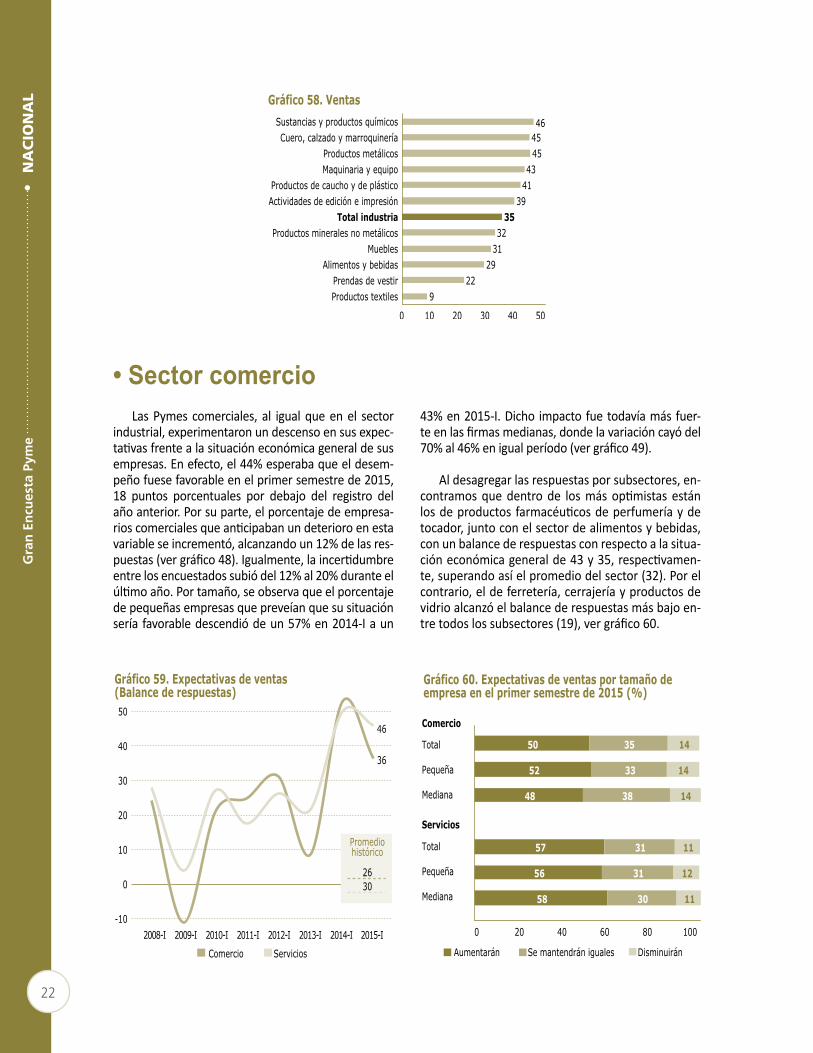

• Sector comercioLasPymes comerciales, al igual queenel sector

industrial, experimentaron un descenso en sus expec-tativasfrentealasituacióneconómicageneraldesusempresas.Enefecto,el44%esperabaqueeldesem-peñofuesefavorableenelprimersemestrede2015,18 puntos porcentuales por debajo del registro delañoanterior.Porsuparte,elporcentajedeempresa-rioscomercialesqueanticipabanundeterioroenestavariableseincrementó,alcanzandoun12%delasres-puestas(vergráfico48).Igualmente,laincertidumbreentrelosencuestadossubiódel12%al20%duranteelúltimoaño.Portamaño,seobservaqueelporcentajede pequeñas empresas que preveían que su situación sería favorabledescendiódeun57%en2014-Iaun

43%en2015-I.Dicho impactofuetodavíamásfuer-teenlasfirmasmedianas,dondelavariacióncayódel70%al46%enigualperíodo(vergráfico49).

Aldesagregarlasrespuestasporsubsectores,en-contramosquedentrode losmásoptimistas estánlosdeproductos farmacéuticosdeperfumeríaydetocador, junto con el sector de alimentos y bebidas, con un balance de respuestas con respecto a la situa-cióneconómicageneralde43y35,respectivamen-te,superandoasíelpromediodelsector(32).Porelcontrario, el de ferretería, cerrajería y productos de vidrio alcanzó el balance de respuestas más bajo en-tretodoslossubsectores(19),vergráfico60.

Gráfico 58. Ventas

9 22

29 31 32

35 39

41 43

45 45 46

0 10 20 30 40 50

Productos textiles Prendas de vestir

Alimentos y bebidas Muebles

Productos minerales no metálicos Total industria

Actividades de edición e impresión Productos de caucho y de plástico

Maquinaria y equipo Productos metálicos

Cuero, calzado y marroquinería Sustancias y productos químicos

Gráfico 59. Expectativas de ventas (Balance de respuestas)

Comercio Servicios

36

46

-10

0

10

20

30

40

50

2015-I 2008-I 2009-I 2010-I 2011-I 2012-I 2013-I 2014-I

Promedio histórico

3026

Gráfico 60. Expectativas de ventas por tamaño de empresa en el primer semestre de 2015 (%)

Servicios

Comercio

Mediana

Pequeña

Total

Mediana

Pequeña

Total

Aumentarán Se mantendrán iguales Disminuirán

0 20 40 60 80 100

58

56

57

48

52

50

30

31

31

38

33

35

11

12

11

14

14

14

23

NA

CIO

NA

LG

ran

En

cues

ta P

yme

Resultados subsectores comercioBalance de respuestas*

*Respuestas positivas – respuestas negativas

Gráfico 61. Situación económica general

19

32

32

33

35

43

0 10 20 30 40

Ferretería, cerrajería y productos de vidrio

Total comercio

Productos textiles y prendas de vestir

Artículos de uso doméstico

Alimentos y bebidas

Productos farmacéuticos, de perfumería y de tocador

Gráfico 62. Volumen de ventas

28

34

36

38

40

41

0 10 20 30 40

Productos textiles y prendas de vestir

Ferretería, cerrajería y productos de vidrio

Total comercio

Alimentos y bebidas

Productos farmacéuticos, de perfumería y de tocador

Artículos de uso doméstico

Gráfico 63. Nivel de pedidos recibidos

32

35

38

39

40

43

0 10 20 30 40

Productos textiles y prendasde vestir

Ferretería, cerrajería y productosde vidrio

Total comercio

Alimentos y bebidas

Artículos de uso doméstico

Productos farmacéuticos, deperfumería y de tocador

Porúltimo, los resultadosde laEncuestamues-tran una moderación en las expectativas de lasPymes comerciales anivel dedemanda. El balancede respuestas correspondiente al nivel de ventas cayóa36,loquerepresentóunacaídade17puntosfrentealdatode2014-I.Enlasempresaspequeñasdicha variable tomó un valor de 34 y en las media-nasde37.Enamboscasoseldescensosuperólos10puntos frente a lo esperado para el primer semestre de2014(vergráficos59y60).

En el caso de los pedidos, el balance de respues-tas de las Pymes del sector estuvo 14 puntos pordebajo de lo observado un año atrás y se ubicó en 38.Enestecaso,lasrespuestasnegativassaltarondeun9%aun13%enelúltimoañoenelcasode lasempresas pequeñas, mientras que en las empresas medianas hubo un aumento de esta variable todavía mayor,elcualascendióalos8puntosporcentuales(vergráficos51y52).

NA

CIO

NA

LG

ran

En

cues

ta P

yme

24

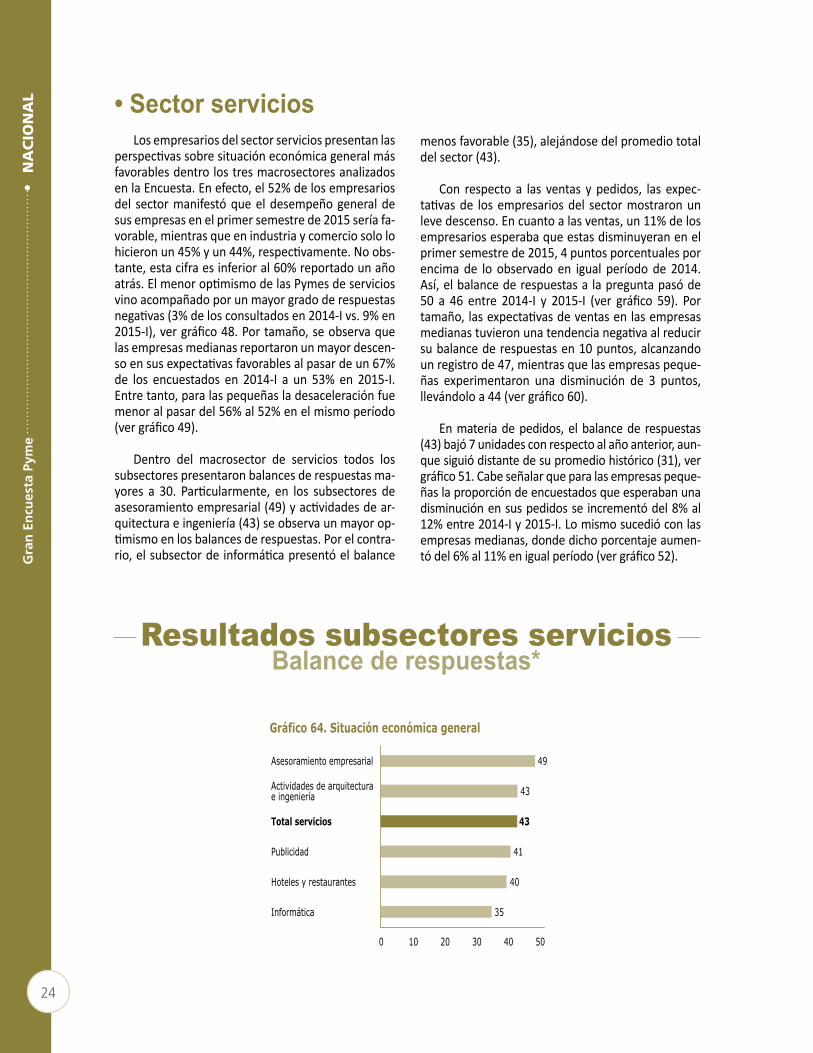

• Sector serviciosLos empresarios del sector servicios presentan las

perspectivassobresituacióneconómicageneralmásfavorables dentro los tres macrosectores analizados enlaEncuesta.Enefecto,el52%delosempresariosdel sectormanifestóqueeldesempeñogeneraldesusempresasenelprimersemestrede2015seríafa-vorable, mientras que en industria y comercio solo lo hicieronun45%yun44%,respectivamente.Noobs-tante,estacifraesinferioral60%reportadounañoatrás.ElmenoroptimismodelasPymesdeserviciosvinoacompañadoporunmayorgradoderespuestasnegativas(3%delosconsultadosen2014-Ivs.9%en2015-I),vergráfico48.Portamaño,seobservaquelas empresas medianas reportaron un mayor descen-soensusexpectativasfavorablesalpasardeun67%de los encuestados en 2014-I a un 53% en 2015-I.Entre tanto, para las pequeñas la desaceleración fue menoralpasardel56%al52%enelmismoperíodo(vergráfico49).

Dentro del macrosector de servicios todos los subsectores presentaron balances de respuestas ma-yores a 30. Particularmente, en los subsectores deasesoramientoempresarial(49)yactividadesdear-quitecturaeingeniería(43)seobservaunmayorop-timismoenlosbalancesderespuestas.Porelcontra-rio,elsubsectordeinformáticapresentóelbalance

menos favorable (35), alejándose del promedio total delsector(43).

Con respecto a las ventas y pedidos, las expec-tativasde losempresariosdel sectormostraronunlevedescenso.Encuantoalasventas,un11%delosempresarios esperaba que estas disminuyeran en el primersemestrede2015,4puntosporcentualesporencimade lo observado en igual período de 2014.Así,elbalancederespuestasa lapreguntapasóde50 a 46 entre 2014-I y 2015-I (ver gráfico 59). Portamaño,lasexpectativasdeventasenlasempresasmedianastuvieronunatendencianegativaalreducirsubalancederespuestasen10puntos,alcanzandounregistrode47,mientrasquelasempresaspeque-ñas experimentaron una disminución de 3 puntos, llevándoloa44(vergráfico60).

En materia de pedidos, el balance de respuestas (43) bajó 7 unidades con respecto al año anterior, aun-quesiguiódistantedesupromediohistórico(31),vergráfico51.Cabeseñalarqueparalasempresaspeque-ñas la proporción de encuestados que esperaban una disminuciónensuspedidosse incrementódel8%al12%entre2014-Iy2015-I.Lomismosucedióconlasempresas medianas, donde dicho porcentaje aumen-tódel6%al11%enigualperíodo(vergráfico52).

Resultados subsectores serviciosBalance de respuestas*

Gráfico 64. Situación económica general

35

40

41

43

43

49

0 10 20 30 40 50

Informática

Hoteles y restaurantes

Publicidad

Total servicios

Actividades de arquitectura e ingeniería

Asesoramiento empresarial

25

NA

CIO

NA

LG

ran

En

cues

ta P

yme

Financiamiento

En el sector industrial, el porcentaje de solicitu-desdecréditoal sistemafinanciero (40%)registróunaumentode4puntosporcentualesenelsegun-do semestre de 2014 con respecto al segundo de2013.Lamismatendenciacrecienteseobservóenlas empresas pequeñas manufactureras, donde el porcentaje de solicitudes de créditos subió 5 pun-tos porcentuales durante igual período, y en lasmedianas,dondelohizoenlamismamagnitud.Enel sector de comercio, el porcentaje de Pymes que demandaron crédito también se incrementó de un 39%aun44%entre2013-II y2014-II.Elloobede-ció a un incremento en las solicitudes por parte de lasempresasmedianas(47%en2013-IIvs.52%en2014-II),condiciónquetambiénocurrióen laspe-queñasfirmas(35%en2013-IIvs.40%en2014-II).Una tendencia similar se observó en el sector ser-vicios.Allí,elporcentajedePymesquesolicitaroncrédito(35%)fuemayoralobservadoelañoante-rior(29%).Estoseexplicaporquelasempresaspe-queñas incrementaron sus solicitudes del 25% al32%, y a su vez lasmedianas las aumentaron del37%al38%(vergráficos67y68).

En el sector industrial sobresalió el subsector de

productos de maquinaria y equipo por presentar el

porcentajede solicitudde créditomásalto (49%),seguidoporsustanciasyproductosquímicos(48%),mientras que en el subsector de productos mine-rales no metálicos soloel29%de losempresariosPyme solicitó crédito bancario. En elmacrosectorde comercio, los porcentajes de solicitud fueron si-milares entre subsectores, pero sobresalieron las empresasdealimentosybebidas(52%),yproduc-tostextilesyprendasdevestir(48%),mientrasqueel acceso más bajo se encontró en productos farma-céuticosdeperfumeríaydetocador(37%).Porsuparte, al interior del sector servicios las empresas deactividadesdearquitecturae ingeniería fueronlasquemáscréditosolicitaron(51%),mientrasqueel subsector de hoteles y restaurantes presentó el porcentajemásbajodesolicitudes(19%).

En cuanto a las tasas de aprobación, estas se mantienen altas en los tres macrosectores y noevidenciaron cambios significativos respecto a susniveles históricos. De hecho, las tasas de aproba-ción llegaron a un 98%en el caso de los sectoresde industriaycomercio,yaun96%enelcasodeservicios(vergráfico69).Cabeanotarqueparalasempresas pequeñas las tasas de aprobación estu-vieron por debajo de sus pares medianas en los sec-

*Respuestas positivas – respuestas negativas

Gráfico 65. Volumen de ventas

37

39

42

46

47

55

0 10 20 30 40 50

Informática

Actividades de arquitectura e ingeniería

Publicidad

Total servicios

Asesoramiento empresarial

Hoteles y restaurantes

Gráfico 66. Volumen de órdenes de servicios

37

39

42

43

43

51

0 10 20 30 40 50

Actividades de arquitectura e ingeniería

Informática

Publicidad

Total servicios

Asesoramiento empresarial

Hoteles y restaurantes

NA

CIO

NA

LG

ran

En

cues

ta P

yme

26

toresdecomercio(97%vs.100%),yservicios(94%vs.100%),mientrasqueenindustrialadiferenciaseinclinóa favorde laspequeñas (98%vs.97%),vergráfico70.

Porotraparte,entreel12%(servicios)yel26%(comercio)deloscréditosotorgadosalasPymesdelos tres macrosectores correspondió a líneas de re-descuento, principalmente ofrecidas por Bancóldex yFinagro.

Con respecto a las condiciones de los préstamos aprobadosvs. lossolicitados,lasatisfacciónexpre-

sada por los empresarios Pyme consultados fue alta conrelaciónalplazoyalmontodelasobligaciones.Respecto al plazo, en el sector industrial el mediano plazofueelmássolicitadoyelmásaprobado(40%enamboscasos).Sinembargo,enalgunoscasoslasentidadesfinancierasoptaronporacortarlavidadeloscréditos,yaqueun32%delassolicitudesfuedecortoplazovs.un31%delasaprobaciones.Lomis-mo ocurrió en el sector comercio, pues aunque el medianoplazofueelmássolicitado(37%)yaproba-do(38%),aunaproporciónimportantedelosem-presarios se le acortó la vida de los créditos con un 34%delassolicitudesydelasaprobacionesadjudi-

Gráfico 69. ¿Le fue aprobado el crédito solicitado?(% de respuestas afirmativas)

Industria Comercio Servicios

2007-II 2008-II 2009-II 2010-II 2011-II 2012-II 2014-II2013-II

98 98

96

88

90

92

94

96

98

100

Promedio histórico

959596

Gráfico 70. ¿Le fue aprobado el crédito solicitado? (% de respuestas afirmativas por tamaño de empresa en el segundo semestre de 2014)

Industria Comercio Servicios

Pequeña Mediana

98 97

94

97

100 99

91 92 93 94 95 96 97 98 99

100 101

Gráfico 67. ¿Solicitó crédito con el sistema financiero?(% de respuestas afirmativas)

Industria Comercio Servicios

2007-II 2008-II 2009-II 2010-II 2011-II 2012-II 2014-II2013-II

40

44

35

25

30

35

40

45

50

55

60 Promedio histórico

484541

Pequeña MedianaIndustria Comercio Servicios

Gráfico 68. ¿Solicitó crédito con el sistema financiero? (% de respuestas afirmativas por tamaño de empresa en el segundo semestre de 2014)

37 40

32

46

52

38 38

0

10

20

30

40

50

60

27

NA

CIO

NA

LG

ran

En

cues

ta P

yme

cadasacortoplazo.Elcasocontrarioocurrióenelsector servicios, pues pese a que el mediano plazo fueelmássolicitado(38%)yaprobado(39%),ellar-goplazoobtuvounporcentajesignificativodeapro-baciones(32%)ysolicitudes(33%),(vergráfico71).

Entre el 89% (industria) y el 90% (comercio yservicios) de las Pymes se sintió satisfecha con elmontodel créditoobtenido (vergráfico72). Estosresultadosseconsideranmuypositivosyreflejanlaarmonizaciónqueexisteentreel sectorfinancieroy el productivo. En consecuencia, los resultados aniveldesatisfaccióndeacuerdoconel tamañode

las empresas también son homogéneos, como seobservaenelgráfico73.

Los resultados a nivel de tasa de interés son mix-tos,aunqueelrangodetasamáscomúnenloscré-ditosotorgadosa lostresmacrosectoresduranteelsegundo semestre de 2014 continuó siendo hastaDTF+4puntos.Enelcasodelaindustria,seobservauna estabilidad en el costo del crédito, pues el por-centaje de créditos otorgados a una tasa mayor aDTF+8semantuvoestableenel4%duranteelúltimoaño.Portamaño,seobservaunmayorcostodelcré-dito para las pequeñas empresas industriales, pues

Gráfico 71.

a. ¿A qué plazo le fue aprobado? (%)

Corto Mediano LargoCorto Mediano Largo

b. ¿A qué plazo lo había solicitado? (%)

Industria Comercio Servicios

31 34

26

40 38 38 39

25 25

32

0

5

10

15

20

25

30

35

40

45

Industria Comercio Servicios 0

5

10

15

20

25

30

35

40

45

32 34

25

40 37 38

25 25

33 32

37 38

33

Gráfico 72. ¿Se ajustó el monto del crédito aprobado al que usted había solicitado? (% de respuestas afirmativas)

Industria Comercio Servicios

2007-II 2008-II 2009-II 2010-II 2011-II 2012-II 2014-II2013-II

89 90 90

86

88

90

92

94

96

Promedio histórico

919292

Gráfico 73. ¿Se ajustó el monto del crédito aprobado al que usted había solicitado? (% de respuestas afirmativas por tamaño de empresa en el segundo semestre de 2014)

Pequeña Mediana

Industria Comercio Servicios

90

89

91

88

91

88

87

88

89

90

91

92

NA

CIO

NA

LG

ran

En

cues

ta P

yme

28

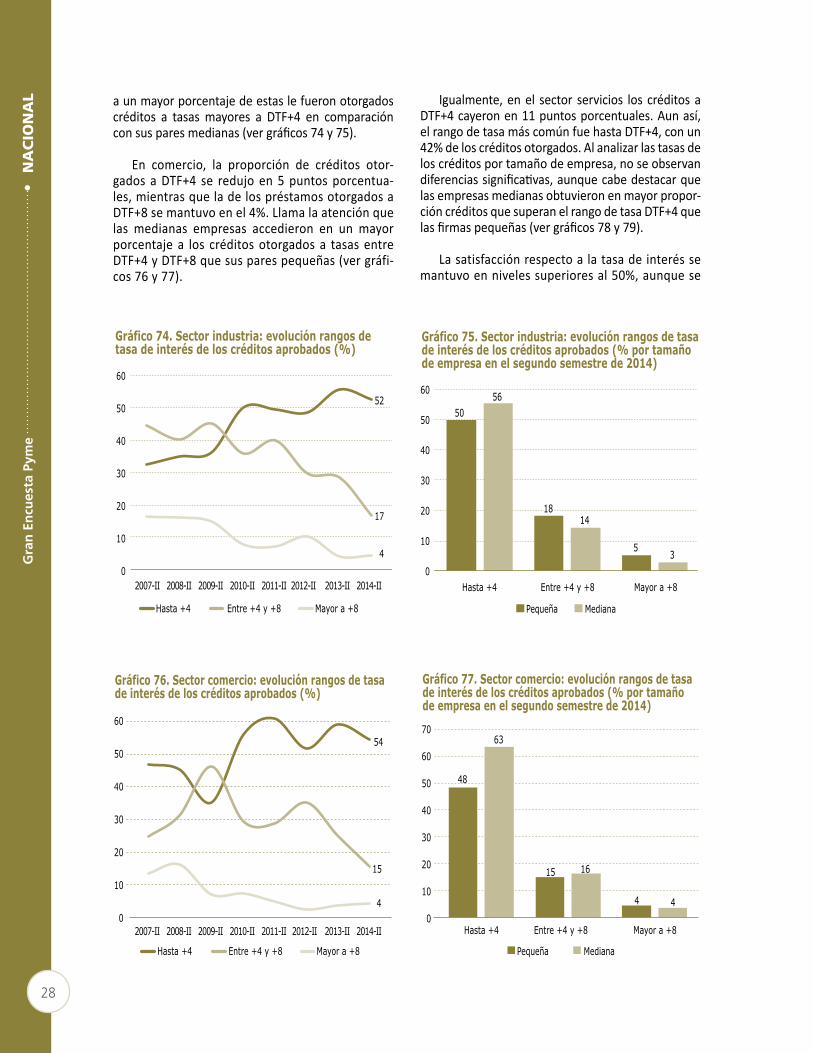

aunmayorporcentajedeestaslefueronotorgadoscréditos a tasas mayores a DTF+4 en comparación consusparesmedianas(vergráficos74y75).

En comercio, la proporción de créditos otor-gados aDTF+4 se redujo en5puntosporcentua-les,mientrasqueladelospréstamosotorgadosaDTF+8semantuvoenel4%.Llamalaatenciónquelas medianas empresas accedieron en un mayor porcentaje a los créditosotorgados a tasas entreDTF+4yDTF+8quesusparespequeñas(vergráfi-cos76y77).

Igualmente,enel sector servicios los créditosaDTF+4cayeronen11puntosporcentuales.Aunasí,elrangodetasamáscomúnfuehastaDTF+4,conun42%deloscréditosotorgados.Alanalizarlastasasdelos créditos por tamaño de empresa, no se observan diferenciassignificativas,aunquecabedestacarquelas empresas medianas obtuvieron en mayor propor-cióncréditosquesuperanelrangodetasaDTF+4quelasfirmaspequeñas(vergráficos78y79).

La satisfacción respecto a la tasa de interés se mantuvoennivelessuperioresal50%,aunquese

Gráfico 74. Sector industria: evolución rangos de tasa de interés de los créditos aprobados (%)

0

10

20

30

40

50

60

Hasta +4 Entre +4 y +8 Mayor a +8

2007-II 2008-II 2009-II 2010-II 2011-II 2012-II 2014-II2013-II

52

17

4

Gráfico 75. Sector industria: evolución rangos de tasa de interés de los créditos aprobados (% por tamaño de empresa en el segundo semestre de 2014)

Pequeña Mediana

Hasta +4 Entre +4 y +8 Mayor a +8 0

10

20

30

40

50

60

50

18 18

5

56

14

3

Gráfico 76. Sector comercio: evolución rangos de tasa de interés de los créditos aprobados (%)

Hasta +4 Entre +4 y +8 Mayor a +8

2007-II 2008-II 2009-II 2010-II 2011-II 2012-II 2014-II2013-II

54

15

4 0

10

20

30

40

50

60

Gráfico 77. Sector comercio: evolución rangos de tasa de interés de los créditos aprobados (% por tamaño de empresa en el segundo semestre de 2014)

Hasta +4 Entre +4 y +8 Mayor a +8

Pequeña Mediana

48

15

4

63

16

4 0

10

20

30

40

50

60

70

29

NA

CIO

NA

LG

ran

En

cues

ta P

yme

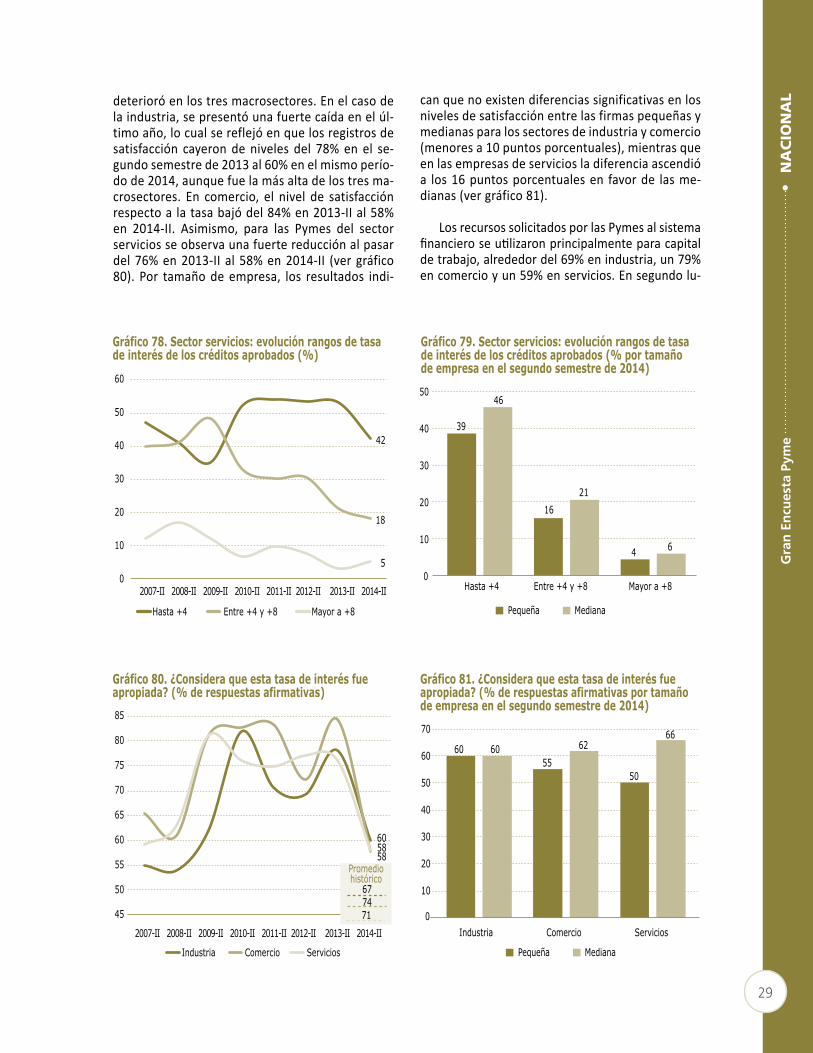

canquenoexistendiferenciassignificativasenlosniveles de satisfacción entre las firmas pequeñas y medianas para los sectores de industria y comercio (menoresa10puntosporcentuales),mientrasqueen las empresas de servicios la diferencia ascendió a los16puntosporcentualesen favorde lasme-dianas(vergráfico81).

Los recursos solicitados por las Pymes al sistema financieroseutilizaronprincipalmenteparacapitaldetrabajo,alrededordel69%enindustria,un79%encomercioyun59%enservicios.Ensegundolu-

deterioróenlostresmacrosectores.Enelcasodela industria, se presentó una fuerte caída en el úl-timoaño,locualsereflejóenquelosregistrosdesatisfacción cayeronde niveles del 78%en el se-gundosemestrede2013al60%enelmismoperío-dode2014,aunquefuelamásaltadelostresma-crosectores. En comercio, el nivel de satisfacciónrespectoa latasabajódel84%en2013-IIal58%en 2014-II. Asimismo, para las Pymes del sectorservicios se observa una fuerte reducción al pasar del76%en2013-II al58%en2014-II (vergráfico80). Por tamañodeempresa, los resultados indi-

Gráfico 78. Sector servicios: evolución rangos de tasa de interés de los créditos aprobados (%)

Hasta +4 Entre +4 y +8 Mayor a +8

2007-II 2008-II 2009-II 2010-II 2011-II 2012-II 2014-II2013-II

42

18

5 0

10

20

30

40

50

60

Gráfico 79. Sector servicios: evolución rangos de tasa de interés de los créditos aprobados (% por tamaño de empresa en el segundo semestre de 2014)

Hasta +4 Entre +4 y +8 Mayor a +8

Pequeña Mediana

39

16

4

46

21

6

0

10

20

30

40

50

39

Gráfico 80. ¿Considera que esta tasa de interés fue apropiada? (% de respuestas afirmativas)

Industria Comercio Servicios

2007-II 2008-II 2009-II 2010-II 2011-II 2012-II 2014-II2013-II

60 58 58

50

55

45

60

65

70

75

80

85

Promedio histórico

677471

Gráfico 81. ¿Considera que esta tasa de interés fue apropiada? (% de respuestas afirmativas por tamaño de empresa en el segundo semestre de 2014)

Pequeña Mediana

Industria Comercio Servicios

60 55

50

60 62 66

0

10

20

30

40

50

60

70

NA

CIO

NA

LG

ran

En

cues

ta P

yme

30

garseubicólaconsolidacióndelpasivocomoprinci-paldestinodelosrecursos.Dehecho,elporcentajede empresas que utilizaron estos recursos para labúsqueda de mejores condiciones de plazo, tasa o amortizacióndeloscréditosvigentesconinterme-diariosfinancierosfuedel13%enindustria,del15%en comercio y de un 20% en servicios. Asimismo,entre el 6% (comercio) y el 11% (servicios) de lasPymesutilizólosrecursosdelsectorfinancieroparacompraoarriendodemaquinaria,yentreel9%(co-mercio)yel16%(servicios)pararemodelacionesoadecuaciones(vergráfico82).

Encuantoalasfuentesalternativasdefinancia-miento,un52%delosencuestadosenindustria,un55%encomercioyun58%enserviciosnoaccedie-ronaningunafuentedefinanciamientodiferentealcréditobancarioenelsegundosemestrede2014.Los recursos propios fueron la fuentedefinancia-ciónalternativamásimportanteparalasPymesdeindustriayservicios(20%y18%,respectivamente),mientras que en el caso del sector comercio fueron losproveedores (19%). El usodeotras fuentesal-ternativassiguesiendomoderado,comoenelcasodel leasing(5%delasPymesenpromedio)yelfac-toring(2%delasPymesenpromedio).Porsuparte,elmercadoextrabancariofuelaopciónmenosutili-

zadaporlasPymes.Portamaños,seobservaqueelporcentaje de empresas pequeñas que no acceden aotrasfuentesdefinanciamientoesmenorqueenlasmedianasen lossectoresde industria (47%vs.61%), y en servicios (57% vs. 60%), mientras queencomercio seda la tendencia contraria (57%vs.51%).Asuvez, lasempresasmedianasde lostresmacrosectores usan más la herramienta del leasing (7%-9%de los entrevistados) en comparación consusparespequeñas(3%-5%),vergráfico83.

Finalmente, la principal razón por la cual las Pymes de los tres macrosectores no solicitaron créditos al sistema financiero es que no lo nece-sitan (un73%en industria, yun83%encomercioy servicios). Estaproporción fuemásaltapara lasempresas medianas que para las pequeñas en el sectorde comercio (85%vs. 82%), igual en indus-tria (73% en ambos casos), y menor en servicios(82%vs. 84%). Estoquieredecir que la necesidadpor acceder al crédito, de acuerdo con el tamaño empresarial,varióencadamacrosector.Ensegundolugarestán loselevadoscostosfinancieros (un7%enindustriayservicios,yun3%encomercio),con-dición que por tamaño empresarial también cam-bió de acuerdo con el macrosector analizado (ver gráfico84).

Gráfico 82. Los recursos recibidos se destinaron a: (%)

Industria Comercio Servicios

Capital de trabajo

Consolidación delpasivo

Remodelaciones oadecuaciones

Compra o arriendode maquinaria

0

10

20

30

40

50

60

70

80

69

13 10 11

79

15

6 9

59

20

11 16

31

NA

CIO

NA

LG

ran

En

cues

ta P

yme

a. Industria (%)

Pequeña Mediana

Pequeña Mediana

Pequeña Mediana

b. Comercio (%)

c. Servicios (%)

Industria Comercio Servicios

Gráfico 83. ¿Accedió a otra fuente para satisfacer sus requerimientos de financiación? (%)

0

10

20

30

40

50

60

No accedió a otras fuentes

Proveedores Leasing Mercado extrabancario

Recursospropios

Factoring

No accedió a otras fuentes

Proveedores Leasing Mercado extrabancario

Recursospropios

Factoring

No accedió a otras fuentes

Proveedores Leasing Mercado extrabancario

Recursospropios

Factoring

No accedió a otras fuentes

Proveedores Leasing Mercado extrabancario

Recursospropios

Factoring

0

10

20

30

40

50

60

0

10

20

30

40

50

60

0

10

20

30

40

50

60

52

15

6

20

0 2

55

19

5

14

0 2

58

11 5

18

0 2

52

15

6

20

0 2

55

19

5

14

0 2

58

11 5

18

0 2

47

18

5

23

0 3

61

10 7 15

0 2

57 57

20

3 12

0 1

51

15 9

18

1 3

57

12 4

20

0 2

60

10 7 16

57

16

1 3

47

18

NA

CIO

NA

LG

ran

En

cues

ta P

yme

32

a. Industria (%)

Pequeña Mediana

Pequeña Mediana

Pequeña Mediana

b. Comercio (%)

c. Servicios (%)

Industria Comercio Servicios

Gráfico 84. No solicitó crédito al sistema financiero porque: (%)

No lo necesita Asume que su solicitud será negada

Exceso de trámites

Procesosdemasiado largos

Elevadoscostos financieros

No lo necesita Asume que su solicitud será negada

Exceso de trámites

Procesosdemasiado largos

Elevadoscostos financieros

No lo necesita Asume que su solicitud será negada

Exceso de trámites

Procesosdemasiado largos

Elevadoscostos financieros

No lo necesita Asume que su solicitud será negada

Exceso de trámites

Procesosdemasiado largos

Elevadoscostos financieros

0 10 20 30 40 50 60 70 80 90

0 10 20 30 40 50 60 70 80 90

0 10 20 30 40 50 60 70 80 90

0 10 20 30 40 50 60 70 80 90

73

2 1

83

1 2 1 3

83

1 3 1 5 7 7 5 7 7

73

2 6 1

8

73 73

6

73

2 4 1 6

82

1 1 2 3

85

0 3 0 3

84

1 4 2 5

84

5

82

0 3 0 10

33

NA

CIO

NA

LG

ran

En

cues

ta P

yme

Acciones de mejoramientoEn el módulo de acciones de mejoramiento se

indagasobrelasaccionesquelasempresashanim-plementadoduranteelúltimosemestrepara incre-mentarsucompetitividad.LaúltimamedicióndelaEncuesta indica que el porcentaje de Pymes que de-sarrollaronrecientementealgunaacciónenestesen-tidobajórespectodelalecturadelprimersemestrede2014.

Enefecto,mientrasqueen2014-IelporcentajedePymesquerealizaronaccionesdeestetipofueen

promediodel73%,en la lecturadelprimer semes-trede2015esteporcentaje cayóal66% (vergráfi-co 85). Por tamaño, se observa que, en promedio,enlasempresaspequeñascercadel62%efectuóalmenos una acción de mejoramiento, mientras que este porcentaje fue mucho mayor en las empresas medianas,puesllegóal73%(vergráfico86).

La capacitación al personal fue la principal área de acción de los tres macrosectores en el primer se-mestrede2015.Específicamente,el36%delasem-

Gráfico 85. Acciones de mejoramiento (%)

Industria Comercio Servicios

Capacitar a su personal

Obtener una certificación ambiental

Diversificar o ampliar sus mercados en Colombia

Obtener una certificación de calidad

Tener una política o práctica de responsabilidad social empresarial

Ninguna

Diversificar o ampliar sus mercados fuera de Colombia

2014-I 2015-I

2014-I 2015-I

2014-I 2015-I

2014-I 2015-I

2014-I 2015-I

2014-I 2015-I

2014-I 2015-I

2014-I 2015-I

Lanzar un nuevo producto

0 20 40 60 80 100 120

26 30

5 6

15 12

11 12

13 9 11

19 26

28 49

45

27 36

9 8 14 11 12 13

22 15 19 20 24 23

38 36

27 37

5 2

13 13 8 6

16 18

15 22

20 17

46 41

Industria Comercio Servicios