INFORME DE AUDITORÍA - Frontera Informativa · Auditoria Gubernamental con Enfoque Integral...

57

INFORME DE AUDITORÍA TERMINAL DE TRANSPORTES DE MANIZALES AÑO AUDITADO 2011 AGEI-RC 4.5 2012 OCTUBRE DE 2012

-

Upload

phungxuyen -

Category

Documents

-

view

215 -

download

0

Transcript of INFORME DE AUDITORÍA - Frontera Informativa · Auditoria Gubernamental con Enfoque Integral...

INFORME DE AUDITORÍA

TERMINAL DE TRANSPORTES DE MANIZALES AÑO AUDITADO 2011

AGEI-RC 4.5 2012 OCTUBRE DE 2012

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

2

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

TERMINAL DE TRANSPORTES DE MANIZALES S.A. VIGENCIA 2011

LINDON ALBERTO CHAVARRIAGA MONTOYA Contralor Municipal

JUAN ROBERTO JIMÉNEZ CARMONA Director de Planeación y Control Fiscal

STELLA VALLEJO LÓPEZ Líder de Auditoria

DIANA CAROLINA OSORIO BUITRAGO

Auditora

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

3

TABLA DE CONTENIDO

1. DICTAMEN INTEGRAL .............................................................................................. 4

1.1. EVALUACIÓN DE GESTIÓN Y RESULTADOS.............................................. 5

1.1.1. Gestión ............................................................................................................ 6

1.1.2. Resultados .................................................................................................... 16

1.1.3. Control de legalidad .................................................................................... 24

1.1.4 Control Financiero ....................................................................................... 24

1.1.5 Sistema de Control Interno......................................................................... 25

1.2. FENECIMIENTO DE CUENTA ......................................................................... 30

2. RESULTADOS DE LA AUDITORIA ....................................................................... 32

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

4

1. DICTAMEN INTEGRAL

Doctor JHON JAIRO PRIETO Gerente

Terminal de Transportes de Manizales S.A.

Manizales

La Contraloría General del Municipio de Manizales, con fundamento en las facultades

otorgadas por el artículo 267 de la Constitución Política, practicó Auditoría Gubernamental

con Enfoque Integral modalidad Regular a la entidad que Usted dirige, a través de la

evaluación de los principios de la gestión fiscal: economía, eficiencia, eficacia, equidad con

que administró los recursos puestos a su disposición y los resultados de su gestión en las

áreas, actividades o procesos examinados, el examen del Balance General al 31 de

Diciembre de 2011 y el Estado de Actividad Financiera, Económica, Social y Ambiental

por el año terminado en esa fecha. Dichos estados financieros fueron examinados y

comparados con los del año anterior, los cuales fueron auditados por la Contraloría

General del Municipio.

La evaluación se llevó a cabo de acuerdo con normas internacionales de auditoría (NIAS),

contenidas en la Guía de Auditoria de la Contraloría General de la Republica adoptada por

la Contraloría de Manizales, mediante Resolución 515 de Diciembre 28 de 2011,

consecuentes con las de general aceptación; por lo tanto, requirió acorde con ellas, de

planeación y ejecución del trabajo de manera que el examen proporcione una base

razonable para fundamentar nuestro concepto.

La Auditoría incluyó el examen, sobre la base de pruebas selectivas, de las evidencias y

documentos que soportan la contratación celebrada, el cumplimiento de las disposiciones

legales y la comprobación de las operaciones financieras, administrativas y económicas; los

estudios y análisis se encuentran debida y adecuadamente soportado, los cuales reposan en

los archivos de la Contraloría de Manizales.

Es responsabilidad de la entidad el contenido de la información suministrada, la cual fue

analizada por la Contraloría General del Municipio de Manizales; también es responsable

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

5

por el diseño, implementación y mantenimiento de un sistema de control interno adecuado

para el cumplimiento de la misión institucional.

La responsabilidad de la Contraloría General del Municipio de Manizales consiste en

producir un informe que contenga el pronunciamiento sobre el fenecimiento o no de la

cuenta, con fundamento en la evaluación de la gestión y resultados (Control de Gestión, de

Resultados, Financiero (opinión sobre la razonabilidad de los Estados financieros),

Legalidad y Control Interno) obtenidos por la administración de la entidad en las áreas y/o

procesos auditados.

En el trabajo de auditoría no se presentaron limitaciones que afectaron el alcance de nuestra

auditoría.

Las observaciones fueron dadas a conocer y validadas en mesa de trabajo en desarrollo de

la auditoría, las respuestas de la administración fueron analizadas y se incorporaron en el

presente informe, cuyo registro hace parte de los papeles de trabajo del proceso auditor.

Estas observaciones se constituyen en riesgos fiscales, para lo cual se tuvo en cuenta las

circunstancias analizadas y valoradas en el proceso auditor, las respuestas dadas por la

entidad en las diferentes entrevistas y visitas administrativas, a fin de garantizar el derecho

de contradicción y la trazabilidad del riesgo fiscal.

1.1. EVALUACIÓN DE GESTIÓN Y RESULTADOS

La evaluación de la gestión y resultados se fundamenta en los sistemas de control de:

Gestión, Resultados, Legalidad, Financiero y Control Interno; que contemplan diferentes

variables evaluadas en el desarrollo de la Auditoria.

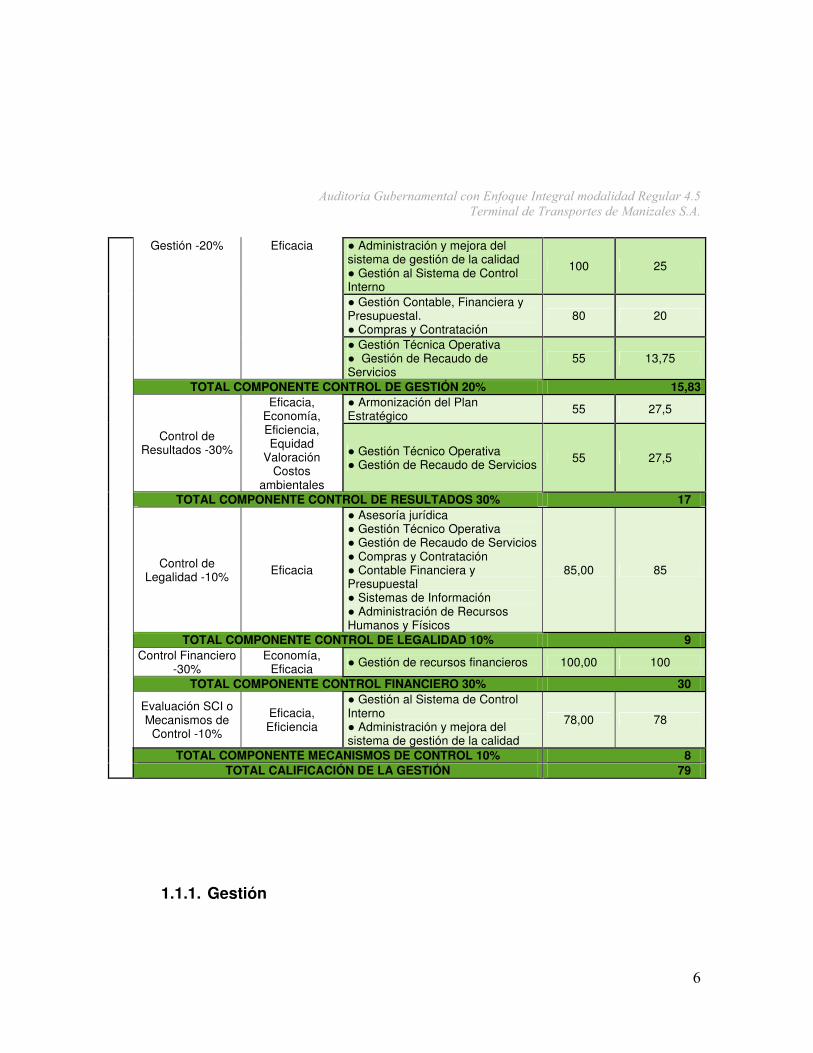

MATRIZ DE CALIFICACIÓN DE LA GESTIÓN Y RESULTADOS

COMPONENTE PRINCIPIOS PROCESOS TOTAL PROCESO

TOTAL PONDERADO D

E

GE

ST

IÓ

N Y

Control de Eficiencia, ● Planeación Estratégica 81,665 20,41625

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

6

● Administración y mejora del sistema de gestión de la calidad ● Gestión al Sistema de Control Interno

100 25

● Gestión Contable, Financiera y Presupuestal. ● Compras y Contratación

80 20

Gestión -20% Eficacia

● Gestión Técnica Operativa ● Gestión de Recaudo de Servicios

55 13,75

TOTAL COMPONENTE CONTROL DE GESTIÓN 20% 15,83 ● Armonización del Plan Estratégico 55 27,5

Control de Resultados -30%

Eficacia, Economía, Eficiencia, Equidad

Valoración Costos

ambientales

● Gestión Técnico Operativa ● Gestión de Recaudo de Servicios 55 27,5

TOTAL COMPONENTE CONTROL DE RESULTADOS 30% 17

Control de Legalidad -10% Eficacia

● Asesoría jurídica ● Gestión Técnico Operativa ● Gestión de Recaudo de Servicios ● Compras y Contratación ● Contable Financiera y Presupuestal ● Sistemas de Información ● Administración de Recursos Humanos y Físicos

85,00 85

TOTAL COMPONENTE CONTROL DE LEGALIDAD 10% 9 Control Financiero

-30% Economía,

Eficacia ● Gestión de recursos financieros 100,00 100

TOTAL COMPONENTE CONTROL FINANCIERO 30% 30

Evaluación SCI o Mecanismos de

Control -10%

Eficacia, Eficiencia

● Gestión al Sistema de Control Interno ● Administración y mejora del sistema de gestión de la calidad

78,00 78

TOTAL COMPONENTE MECANISMOS DE CONTROL 10% 8

TOTAL CALIFICACIÓN DE LA GESTIÓN 79

1.1.1. Gestión

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

7

Dentro del componente de gestión es pertinente evaluar la eficiencia y la eficacia de los

procesos administrativos, los indicadores, el ciclo presupuestal y la población objetivo y

beneficiaria de la Terminal de Transportes de Manizales.

1.1.1.1. Proceso administrativo:

Considerando la teoría administrativa, la Contraloría General del Municipio de Manizales

evaluó instrumentos gerenciales como la dirección, planeación, organización, control

(seguimiento y monitoreo) y ejecución.

Para dar cumplimiento a lo anterior se revisó el grado de implementación del Plan

Estratégico para el periodo 2010 -2011, en el cual se fijaron metas claras para el

direccionamiento de la Terminal de Transportes de Manizales; este fue desarrollado

mediante planes de acción que sirvieron de guía para el logro de los objetivos planteados

para las vigencias nombradas.

En la TTM el proceso administrativo cuenta con instrumentos gerenciales como los planes

de acción que permiten medir el comportamiento de las actividades realizadas en pro del

logro de los 9 objetivos del Plan Estratégico 2010-2011, así mismo los manuales de

contratación, cartera, tesorería y reglamento de distribución son instrumentos que permiten

medir la función administrativa; todo esto se podría decir que conforma la carta de

navegación de la empresa.

Revisando las evidencias de las actividades para el cumplimiento del Plan Estratégico se

determinó que este tuvo una ejecución del 67% para la vigencia 2011 en el cual se fijaron

siete objetivos de nueve que se tenían en el Plan Estratégico así:

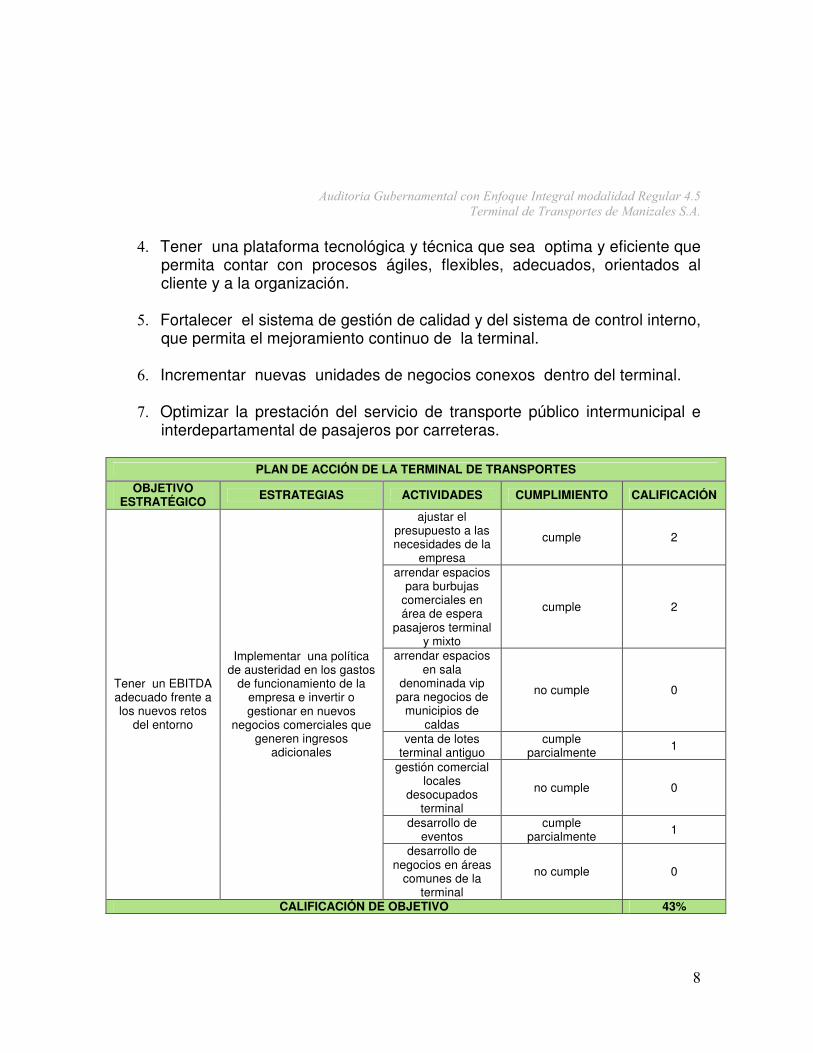

1. Tener un EBITDA adecuado frente a los nuevos retos del entorno.

2. Mantener un incremento sostenible en la rentabilidad, a través del cumplimiento de las resoluciones del Ministerio de Transporte y contratos de arrendamiento.

3. Contar con el equipo humano, con las competencias necesarias para desarrollar el negocio, en un clima laboral y de bienestar adecuado.

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

8

4. Tener una plataforma tecnológica y técnica que sea optima y eficiente que permita contar con procesos ágiles, flexibles, adecuados, orientados al cliente y a la organización.

5. Fortalecer el sistema de gestión de calidad y del sistema de control interno, que permita el mejoramiento continuo de la terminal.

6. Incrementar nuevas unidades de negocios conexos dentro del terminal.

7. Optimizar la prestación del servicio de transporte público intermunicipal e interdepartamental de pasajeros por carreteras.

PLAN DE ACCIÓN DE LA TERMINAL DE TRANSPORTES

OBJETIVO ESTRATÉGICO ESTRATEGIAS ACTIVIDADES CUMPLIMIENTO CALIFICACIÓN

ajustar el presupuesto a las necesidades de la

empresa

cumple 2

arrendar espacios para burbujas

comerciales en área de espera

pasajeros terminal y mixto

cumple 2

arrendar espacios en sala

denominada vip para negocios de

municipios de caldas

no cumple 0

venta de lotes terminal antiguo

cumple parcialmente 1

gestión comercial locales

desocupados terminal

no cumple 0

desarrollo de eventos

cumple parcialmente 1

Tener un EBITDA adecuado frente a los nuevos retos

del entorno

Implementar una política de austeridad en los gastos

de funcionamiento de la empresa e invertir o gestionar en nuevos

negocios comerciales que generen ingresos

adicionales

desarrollo de negocios en áreas

comunes de la terminal

no cumple 0

CALIFICACIÓN DE OBJETIVO 43%

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

9

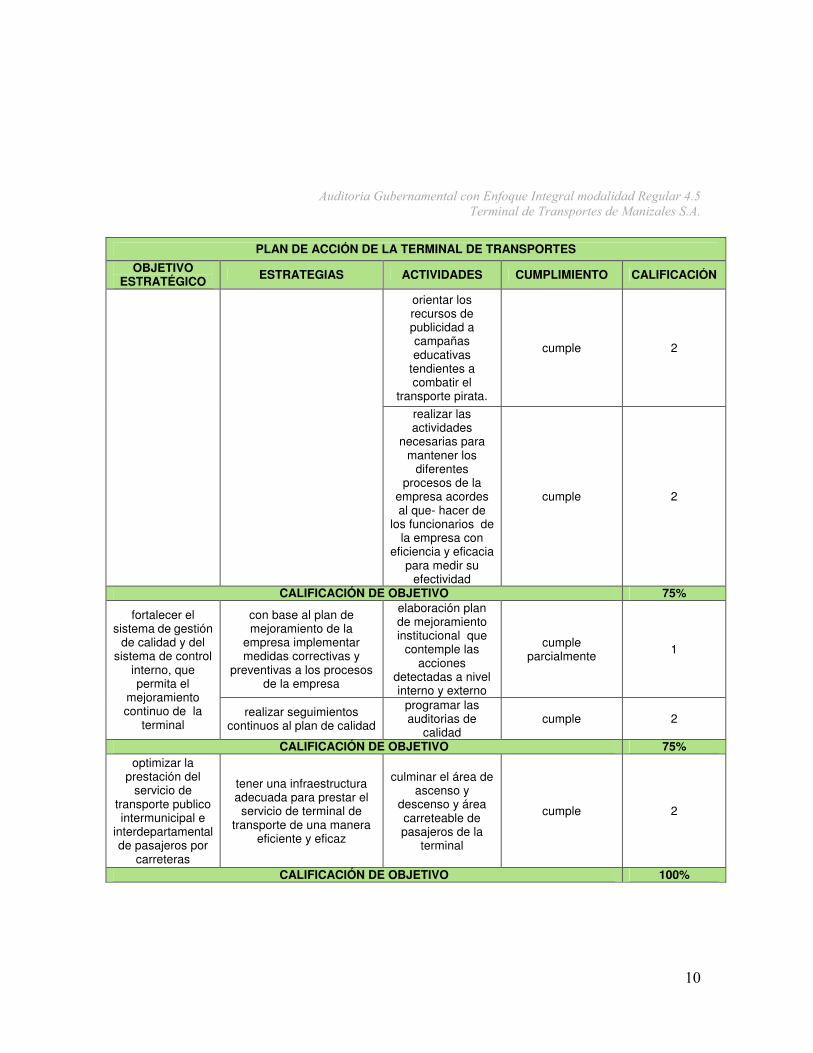

PLAN DE ACCIÓN DE LA TERMINAL DE TRANSPORTES

OBJETIVO ESTRATÉGICO ESTRATEGIAS ACTIVIDADES CUMPLIMIENTO CALIFICACIÓN

supervisar permanentemente en

tiempo real el cumplimiento de las rutas y sus

despachos por empresa

todas las que el responsable del proceso aplique

cumple 2

mantener un incremento

sostenible en la rentabilidad, a

través del cumplimiento de las resoluciones

de min transporte y contratos de arrendamiento

contar con un sistema de información fiable, seguro

de control vigilancia y contar con un

procedimiento de cobro eficaz

todas las que el responsable del proceso aplique

cumple parcialmente 1

CALIFICACIÓN DE OBJETIVO 75% contratación de

personal cumple 2 contar con el equipo humano

con las competencias

necesarias para desarrollar el

negocio, en un clima laboral y de

bienestar adecuado

mejorar los sistemas de capacitación, formación,

remuneración , bienestar y condiciones y ambiente de

trabajo

ejecutar el plan de capacitación y

bienestar 2009-2011

cumple 2

CALIFICACIÓN DE OBJETIVO 100% adquisición de

equipos e implementación de

plataforma tecnológica

no cumple 0

tener una plataforma

tecnológica y técnica que sea

optima y eficiente que permita contar

con procesos ágiles, flexibles,

adecuados, orientados al cliente y a la organización

preparar, capacitar, a todos los funcionarios en el

manejo eficiente y eficaz del hardware y software,

plantas, equipos y herramientas de la

empresa para el beneficio de la gestión organizacional

de la empresa

realizar el mantenimiento y

reparaciones necesarias de las áreas destinadas al servicio publico

de transporte, mediante un plan de mantenimiento sistematizado y las

concernientes al mantenimiento

informático de la empresa

cumple 2

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

10

PLAN DE ACCIÓN DE LA TERMINAL DE TRANSPORTES

OBJETIVO ESTRATÉGICO ESTRATEGIAS ACTIVIDADES CUMPLIMIENTO CALIFICACIÓN

orientar los recursos de publicidad a campañas educativas

tendientes a combatir el

transporte pirata.

cumple 2

realizar las actividades

necesarias para mantener los

diferentes procesos de la

empresa acordes al que- hacer de

los funcionarios de la empresa con

eficiencia y eficacia para medir su

efectividad

cumple 2

CALIFICACIÓN DE OBJETIVO 75%

con base al plan de mejoramiento de la

empresa implementar medidas correctivas y

preventivas a los procesos de la empresa

elaboración plan de mejoramiento institucional que

contemple las acciones

detectadas a nivel interno y externo

cumple parcialmente 1

fortalecer el sistema de gestión

de calidad y del sistema de control

interno, que permita el

mejoramiento continuo de la

terminal realizar seguimientos

continuos al plan de calidad

programar las auditorias de

calidad cumple 2

CALIFICACIÓN DE OBJETIVO 75% optimizar la

prestación del servicio de

transporte publico intermunicipal e

interdepartamental de pasajeros por

carreteras

tener una infraestructura adecuada para prestar el

servicio de terminal de transporte de una manera

eficiente y eficaz

culminar el área de ascenso y

descenso y área carreteable de pasajeros de la

terminal

cumple 2

CALIFICACIÓN DE OBJETIVO 100%

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

11

PLAN DE ACCIÓN DE LA TERMINAL DE TRANSPORTES

OBJETIVO ESTRATÉGICO ESTRATEGIAS ACTIVIDADES CUMPLIMIENTO CALIFICACIÓN

incrementar nuevas unidades

de negocios conexos dentro

del terminal

realizar una investigación de mercados para los

terrenos que hay fuera de la parte operacional de la

terminal y gestionar ante la administración municipal la

inclusión de la terminal como oportunidad de

desarrollar proyectos que están dentro del plan de

desarrollo

contratar personal capacitado para realizar estudios de factibilidad y

viabilidad de negocios en esos espacios físicos

no cumple 0

realizar una investigación de mercados para los

terrenos que hay fuera de la parte operacional de la

terminal

contratar personal especializado para realizar estudios de factibilidad y

viabilidad para un supermercado (7)

no cumple 0

gestionar ante la administración

municipal la ejecución del proyecto de

construcción de dos canchas

sintéticas en la terminal (8)

no cumple 0

gestionar ante la administración

municipal la construcción de un centro de acceso

digital (9)

no cumple 0

incrementar nuevas unidades

de negocios conexos dentro

del terminal

gestionar ante la administración municipal la

inclusión de la terminal como oportunidad de

desarrollar proyectos que están dentro del plan de

desarrollo

gestionar ante la administración

municipal la ubicación de una

plataforma logística de las

zonas francas en los locales de la

terminal (10)

no cumple 0

CALIFICACIÓN DE OBJETIVO 0%

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

12

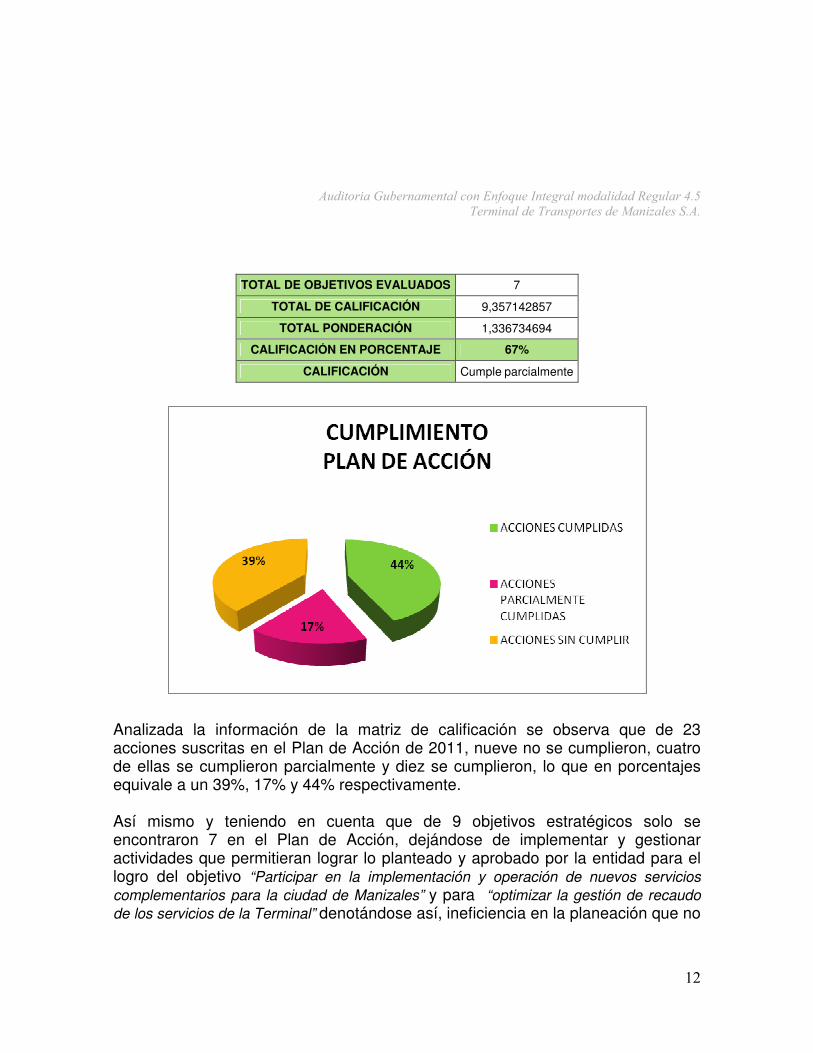

TOTAL DE OBJETIVOS EVALUADOS 7

TOTAL DE CALIFICACIÓN 9,357142857

TOTAL PONDERACIÓN 1,336734694

CALIFICACIÓN EN PORCENTAJE 67%

CALIFICACIÓN Cumple parcialmente

Analizada la información de la matriz de calificación se observa que de 23 acciones suscritas en el Plan de Acción de 2011, nueve no se cumplieron, cuatro de ellas se cumplieron parcialmente y diez se cumplieron, lo que en porcentajes equivale a un 39%, 17% y 44% respectivamente.

Así mismo y teniendo en cuenta que de 9 objetivos estratégicos solo se encontraron 7 en el Plan de Acción, dejándose de implementar y gestionar actividades que permitieran lograr lo planteado y aprobado por la entidad para el logro del objetivo “Participar en la implementación y operación de nuevos servicios complementarios para la ciudad de Manizales” y para “optimizar la gestión de recaudo de los servicios de la Terminal” denotándose así, ineficiencia en la planeación que no

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

13

contemplaba y definía las metas de la organización, que permitieran establecer una estrategia global para el logro de estas metas. Siguiendo la línea de gestión se encontró que el objetivo estratégico con menor calificación de cumplimiento buscaba el aumento de unidades de negocios conexos dentro de la terminal, este obtuvo una calificación de cero porciento (0%), toda vez que no se pudo realizar ninguna de las actividades propuestas para su ejecución, esto denota deficiencias en la gestión de la Terminal, lo cual impacta de manera negativa los resultados esperados por esta entidad. Tener un EBITDA adecuado frente a los nuevos retos del entorno, es otro de los objetivos que tuvo una baja calificación, logrando un puntaje del 43% de cumplimiento, esta debido a la baja gestión lograda por la entidad en el cumplimiento de actividades como el arrendamiento del espacio de la sala VIP para ruedas de negocios con los diferentes municipios, la venta de los lotes del Terminal, Gestión comercial de los locales desocupados, la cual no se llevo a cabo y en su lugar se incurrió en costos de contratos para avalúos de los locales, sin embargo, no fue efectivo pues se contaba con 16 locales desocupados y para diciembre de 2011 ya había uno mas, dificultando así el cumplimiento de la actividad y por ende del objetivo estratégico, adicionalmente tampoco se cumplió la actividad de negocios en áreas comunes de la terminal y la gestión para el desarrollo de eventos se cumplió parcialmente.

1.1.1.2. Indicadores:

Durante la evaluación de indicadores, la Contraloría General del Municipio de Manizales revisó la formulación, oportunidad, confiabilidad de la información o datos de las variables que los conforman, calidad, utilidad, relevancia y pertinencia de los resultados, de los indicadores presentados por el ente o asunto auditado; encontrando que se tienen indicadores para medir la ejecución del Plan Estratégico 2010 – 2011, el cumplimiento del Plan de Acción de la vigencia, en los cuales se pudo observar sus respectivos análisis; no obstante se ve que la medición de estos no fue utilizada de forma eficiente, de manera que permitiera ajustar las acciones y poder alcanzar así un porcentaje mas satisfactorio del Plan de Acción

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

14

Adicionalmente se aplican indicadores financieros que permiten hacer seguimiento a la evolución de los estados financieros como:

• Endeudamiento con trabajadores

• Concentración deuda a corto plazo

• Deuda financiera

• Endeudamiento a largo plazo

• Apalancamiento

• Margen operacional

• Margen neto

• Roa rendimiento de los activos

• Roe rentabilidad patrimonial

• EBITDA

• Margen EBITDA

1.1.1.3. Ciclo presupuestal:

La evaluación de la gestión presupuestal, esta enmarcada por el Decreto 115 de 1996, “Por el cual se establecen normas sobre la elaboración, conformación y ejecución de los presupuestos de las empresas industriales y comerciales del Estado y de las sociedades de economía mixta.” Mediante Resolución 027 del 28 de diciembre de 2010 emanada del Consejo Municipal de Política Fiscal- COMFIS aprobó el presupuesto de ingresos y gastos del TERMINAL DE TRANSPORTE para la vigencia 2011, el cual fue fijado en $5.639 millones de pesos. Y por medio de la Resolución 008 del 30 de diciembre de 2010 el Gerente de la Terminal de Transporte, adopta y liquida el presupuesto de rentas y gastos para la vigencia fiscal de 2011. El presupuesto definitivo quedo establecido en $5.639 millones y la Terminal cumplió en el aspecto legal con todos los requisitos, según lo establece el Decreto 115 de 1996 que fija las normas sobre la elaboración, conformación y ejecución de presupuesto en las Empresas Industriales y Comerciales del Estado.

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

15

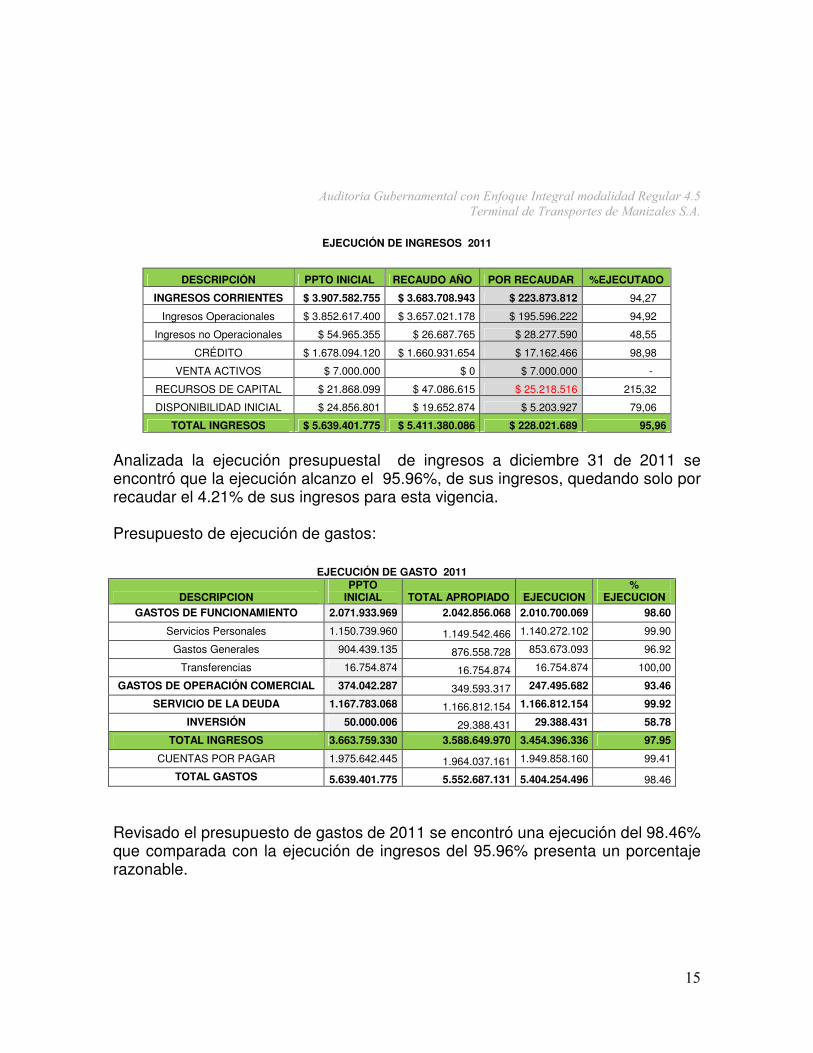

EJECUCIÓN DE INGRESOS 2011

DESCRIPCIÓN PPTO INICIAL RECAUDO AÑO POR RECAUDAR %EJECUTADO

INGRESOS CORRIENTES $ 3.907.582.755 $ 3.683.708.943 $ 223.873.812 94,27

Ingresos Operacionales $ 3.852.617.400 $ 3.657.021.178 $ 195.596.222 94,92

Ingresos no Operacionales $ 54.965.355 $ 26.687.765 $ 28.277.590 48,55

CRÉDITO $ 1.678.094.120 $ 1.660.931.654 $ 17.162.466 98,98

VENTA ACTIVOS $ 7.000.000 $ 0 $ 7.000.000 -

RECURSOS DE CAPITAL $ 21.868.099 $ 47.086.615 $ 25.218.516 215,32

DISPONIBILIDAD INICIAL $ 24.856.801 $ 19.652.874 $ 5.203.927 79,06

TOTAL INGRESOS $ 5.639.401.775 $ 5.411.380.086 $ 228.021.689 95,96

Analizada la ejecución presupuestal de ingresos a diciembre 31 de 2011 se encontró que la ejecución alcanzo el 95.96%, de sus ingresos, quedando solo por recaudar el 4.21% de sus ingresos para esta vigencia. Presupuesto de ejecución de gastos:

EJECUCIÓN DE GASTO 2011

DESCRIPCION PPTO

INICIAL TOTAL APROPIADO EJECUCION %

EJECUCION

GASTOS DE FUNCIONAMIENTO 2.071.933.969 2.042.856.068 2.010.700.069 98.60

Servicios Personales 1.150.739.960 1.149.542.466 1.140.272.102 99.90

Gastos Generales 904.439.135 876.558.728 853.673.093 96.92

Transferencias 16.754.874 16.754.874 16.754.874 100,00

GASTOS DE OPERACIÓN COMERCIAL 374.042.287 349.593.317 247.495.682 93.46

SERVICIO DE LA DEUDA 1.167.783.068 1.166.812.154 1.166.812.154 99.92

INVERSIÓN 50.000.006 29.388.431 29.388.431 58.78

TOTAL INGRESOS 3.663.759.330 3.588.649.970 3.454.396.336 97.95

CUENTAS POR PAGAR 1.975.642.445 1.964.037.161 1.949.858.160 99.41

TOTAL GASTOS 5.639.401.775 5.552.687.131 5.404.254.496 98.46

Revisado el presupuesto de gastos de 2011 se encontró una ejecución del 98.46% que comparada con la ejecución de ingresos del 95.96% presenta un porcentaje razonable.

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

16

1.1.1.4. Población objetivo y beneficiaria:

La Terminal de Transportes de Manizales contempla dentro de su población objetivo y beneficiaria los empleados, los arrendatarios de locales y usuarios del servicio de Transporte. La empresa ha realizado diferentes estrategias encaminadas a incrementar la satisfacción de estas poblaciones, una de ellas es la pavimentación de la zona de descargue de los buses, la cual fue solucionada y hoy presta un mejor servicio. La Terminal de Transportes de Manizales tiene establecido el tema de PQR, la que mayor numero de quejas presentó fue por el área de los baños de las cuales recibieron 27 y dieron tramite a 19 de ellas; de acuerdo con lo anterior la TTM da respuesta a sus usuarios mediante oficios donde les informan las medidas tomadas para solucionar esta situación. Básicamente las quejas presentadas son por los costos al momento de utilizar el servicio y se le informa que se harán los estudios necesarios para llegar a la tarifa que permita un balance entre el acceso de nuestros usuarios y los costos de mantenimiento.

1.1.2. Resultados

La Contraloría General del Municipio de Manizales mediante esta evaluación estableció el

grado de cumplimiento de los objetivos misionales en términos de cantidad, calidad,

oportunidad y su coherencia con el Plan de Desarrollo.

Complementariamente, se determinará el grado de avance y cumplimiento de las metas

establecidas en los planes, programas y proyectos de la Terminal de Transportes en

términos de cantidad, calidad, oportunidad, resultados y satisfacción de la población

beneficiaria, así como, su coherencia con los objetivos misionales.

Mediante esta evaluación se determinó que la Terminal de Transportes de Manizales no cumplió con los objetivos y metas planteados en el Plan de Acción 2011, como lo es en el alquiler de la sala VIP, el arrendamiento de los locales, el

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

17

desarrollo de eventos dentro de sus instalaciones la venta de los lotes de la antigua terminal; con estas acciones la Entidad buscaba mejorar su situación financiera, la cual se impacto de manera negativa con el no cumplimiento de las metas. Adicionalmente se observó el comportamiento financiero de la entidad mediante el análisis de los indicadores, encontrándose la siguiente situación:

Indicadores de liquidez:

Razón corriente:

AÑO 2010 AÑO 2011

La empresa Terminal de Transportes tiene una razón corriente de 1,73 para el año 2010 y de 0,14 para el año 2011, esto quiere decir que en principio, por cada peso ($1,oo) que la empresa debe en el corto plazo cuenta con $1,73 (2010) y $0,14 (2011) para respaldar su obligación. Lo anterior nos muestra que la empresa disminuyo su capacidad para cubrir sus obligaciones corrientes en un 91,91% aproximadamente. De este modo se observa que no se esta guardando un margen de seguridad en previsión de alguna reducción o perdida en el valor de los activos corrientes.

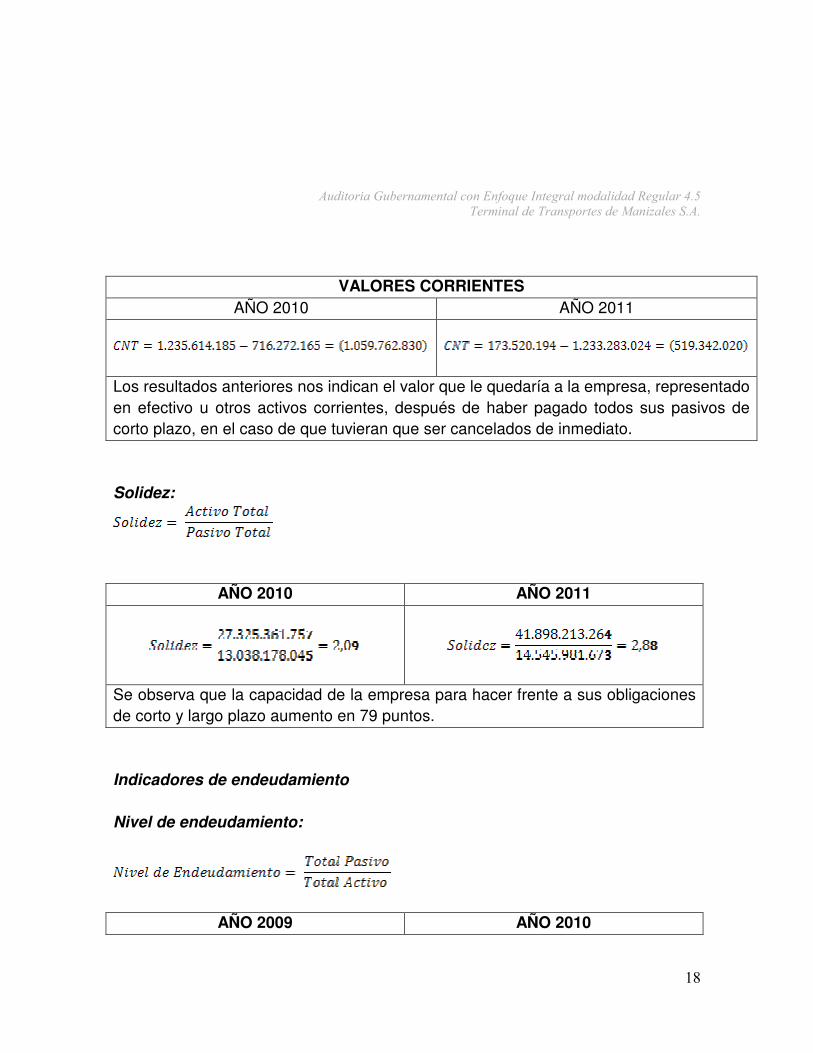

Capital neto de trabajo:

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

18

VALORES CORRIENTES AÑO 2010 AÑO 2011

Los resultados anteriores nos indican el valor que le quedaría a la empresa, representado en efectivo u otros activos corrientes, después de haber pagado todos sus pasivos de corto plazo, en el caso de que tuvieran que ser cancelados de inmediato. Solidez:

AÑO 2010 AÑO 2011

Se observa que la capacidad de la empresa para hacer frente a sus obligaciones de corto y largo plazo aumento en 79 puntos. Indicadores de endeudamiento Nivel de endeudamiento:

AÑO 2009 AÑO 2010

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

19

En el año 2010 la Terminal de Transportes S.A presenta un a razón de deuda del 47,71% lo que quiere explicar que sus activos totales, el 47,71% ha sido financiado externamente, es decir los acreedores de la empresa poseen un derecho equivalente al 47,41% sobre sus activos; para el año 2011 la razón de deuda disminuyo a 34,72% siendo el 65,28% restante de los accionistas; esto nos indica que el nivel de endeudamiento de la empresa es bajo y se encuentra en un punto de poca capacidad de endeudamiento.

Endeudamiento con trabajadores:

AÑO 2010 AÑO 2011

Del total del pasivo de la empresa el 0.72% corresponde a obligaciones laborales en el 2011 y 0,77% en el 2010

Concentración del endeudamiento en el corto plazo:

AÑO 2010 AÑO 2011

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

20

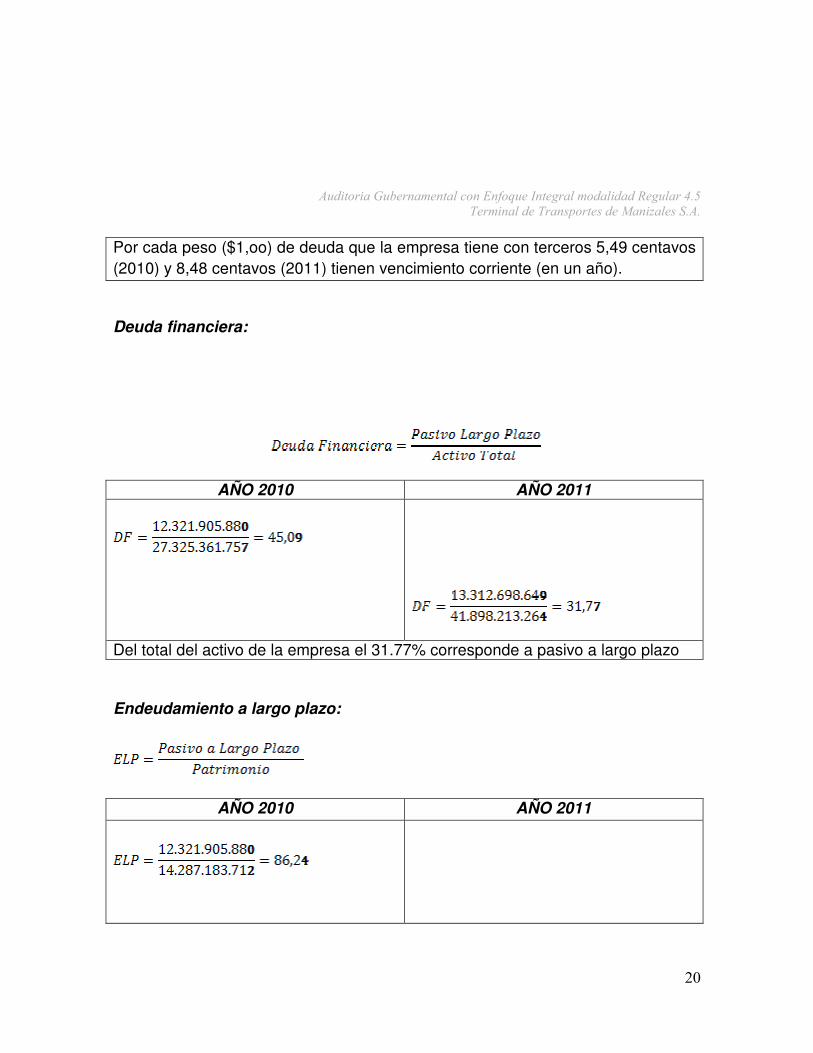

Por cada peso ($1,oo) de deuda que la empresa tiene con terceros 5,49 centavos (2010) y 8,48 centavos (2011) tienen vencimiento corriente (en un año). Deuda financiera:

AÑO 2010 AÑO 2011

Del total del activo de la empresa el 31.77% corresponde a pasivo a largo plazo

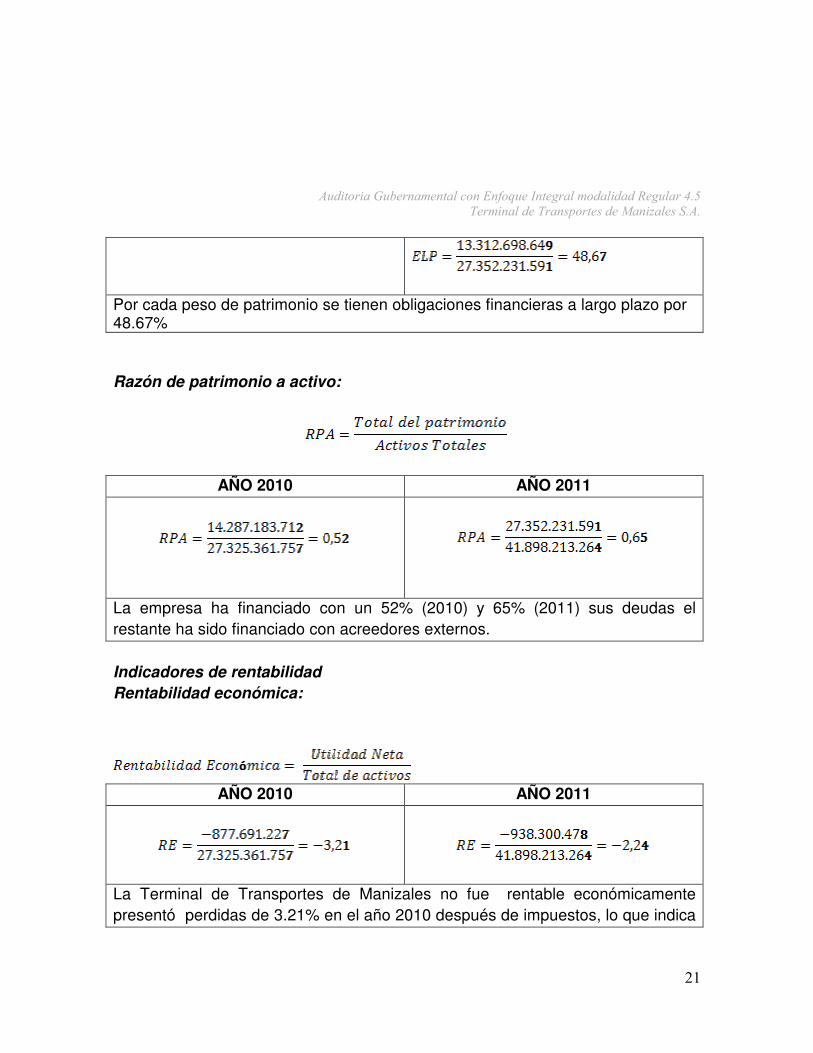

Endeudamiento a largo plazo:

AÑO 2010 AÑO 2011

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

21

Por cada peso de patrimonio se tienen obligaciones financieras a largo plazo por 48.67%

Razón de patrimonio a activo:

AÑO 2010 AÑO 2011

La empresa ha financiado con un 52% (2010) y 65% (2011) sus deudas el restante ha sido financiado con acreedores externos. Indicadores de rentabilidad Rentabilidad económica:

AÑO 2010 AÑO 2011

La Terminal de Transportes de Manizales no fue rentable económicamente presentó perdidas de 3.21% en el año 2010 después de impuestos, lo que indica

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

22

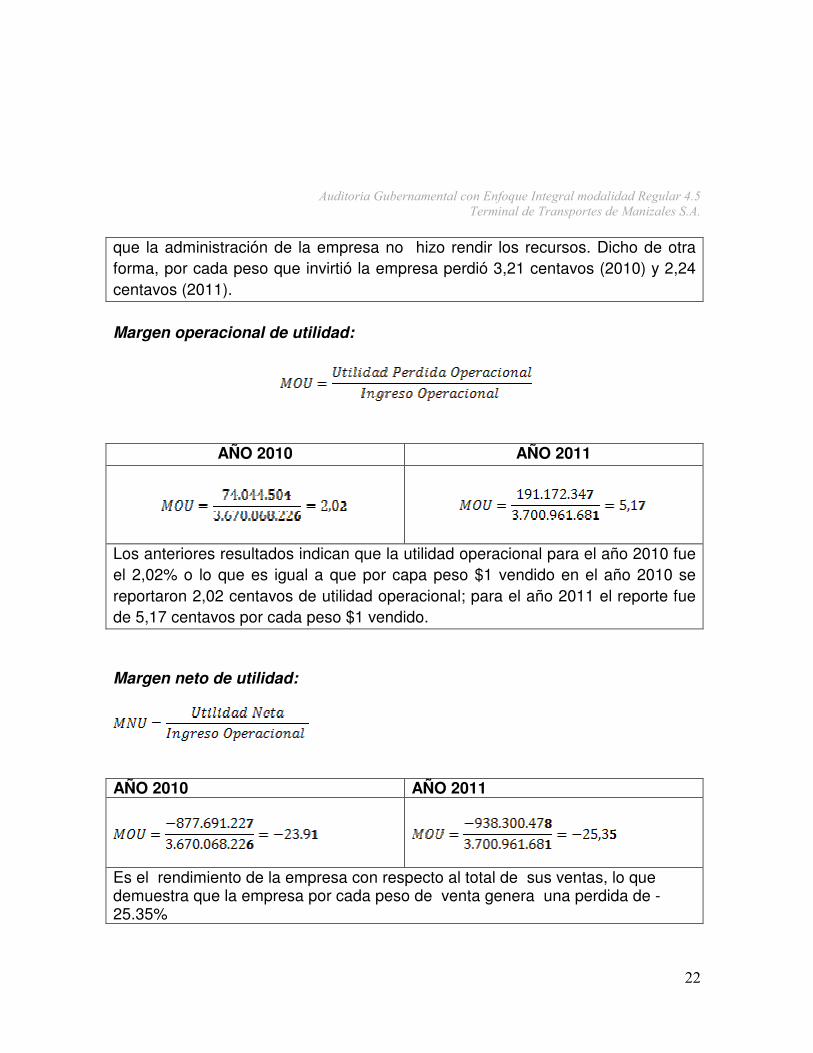

que la administración de la empresa no hizo rendir los recursos. Dicho de otra forma, por cada peso que invirtió la empresa perdió 3,21 centavos (2010) y 2,24 centavos (2011).

Margen operacional de utilidad:

AÑO 2010 AÑO 2011

Los anteriores resultados indican que la utilidad operacional para el año 2010 fue el 2,02% o lo que es igual a que por capa peso $1 vendido en el año 2010 se reportaron 2,02 centavos de utilidad operacional; para el año 2011 el reporte fue de 5,17 centavos por cada peso $1 vendido.

Margen neto de utilidad:

AÑO 2010 AÑO 2011

Es el rendimiento de la empresa con respecto al total de sus ventas, lo que demuestra que la empresa por cada peso de venta genera una perdida de -25.35%

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

23

Rentabilidad patrimonial:

AÑO 2010 AÑO 2011

El patrimonio no presenta rendimiento debido a la pérdida que se está generando EBITDA

AÑO 2010 AÑO 2011

Determina las ganancias o la utilidad obtenida en la empresa sin tener en cuenta los gastos financieros, impuestos, depreciaciones y amortizaciones

Margen del EBITDA:

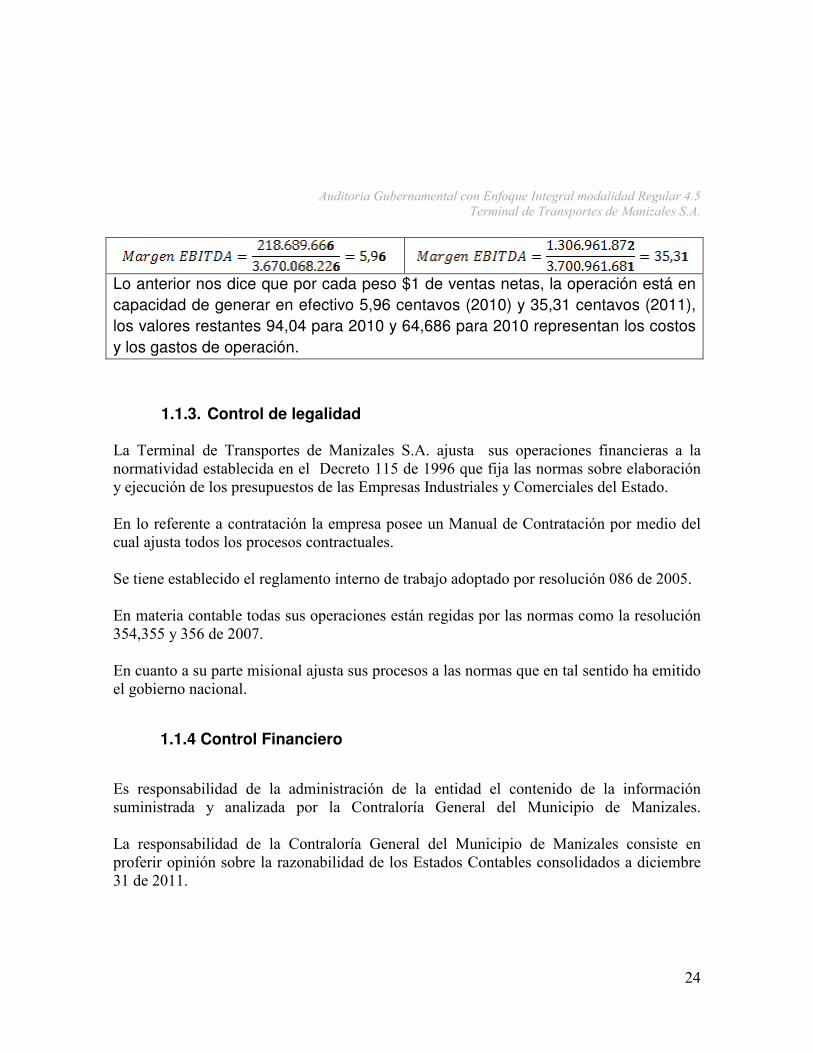

AÑO 2010 AÑO 2011

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

24

Lo anterior nos dice que por cada peso $1 de ventas netas, la operación está en capacidad de generar en efectivo 5,96 centavos (2010) y 35,31 centavos (2011), los valores restantes 94,04 para 2010 y 64,686 para 2010 representan los costos y los gastos de operación.

1.1.3. Control de legalidad

La Terminal de Transportes de Manizales S.A. ajusta sus operaciones financieras a la

normatividad establecida en el Decreto 115 de 1996 que fija las normas sobre elaboración

y ejecución de los presupuestos de las Empresas Industriales y Comerciales del Estado.

En lo referente a contratación la empresa posee un Manual de Contratación por medio del

cual ajusta todos los procesos contractuales.

Se tiene establecido el reglamento interno de trabajo adoptado por resolución 086 de 2005.

En materia contable todas sus operaciones están regidas por las normas como la resolución

354,355 y 356 de 2007.

En cuanto a su parte misional ajusta sus procesos a las normas que en tal sentido ha emitido

el gobierno nacional.

1.1.4 Control Financiero

Es responsabilidad de la administración de la entidad el contenido de la información

suministrada y analizada por la Contraloría General del Municipio de Manizales.

La responsabilidad de la Contraloría General del Municipio de Manizales consiste en

proferir opinión sobre la razonabilidad de los Estados Contables consolidados a diciembre

31 de 2011.

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

25

La fiabilidad de la información contable fue valorada mediante análisis de las cuentas con

mayor representatividad dentro de los estados financieros 2011 o aquellas que presentaron

mayores variaciones con relación a la vigencia 2010, como son: Edificaciones,

Valorizaciones, Obligaciones de Crédito público interno CP y LP, Gastos no operacionales

intereses.

En general, de las verificaciones realizadas, no se encuentran saldos que generen

incertidumbres en los Estados Financieros de la Terminal de Transportes de Manizales a

diciembre 31 de 2011; es por lo anteriormente expuesto, en nuestra opinión, los estados

contables de la Terminal de Transportes de Manizales S.A., presentan razonablemente la

situación financiera, en sus aspectos más significativos por el año 2011 y los resultados del

ejercicio económico del mismo año, de conformidad con las normas y principios de

contabilidad generalmente aceptados o prescritos por la Contaduría General de la Nación,

emitiéndose en consecuencia dictamen LIMPIO…” (Tomado de la auditoria AGI 3.4.7.-2012 de junio de 2012).

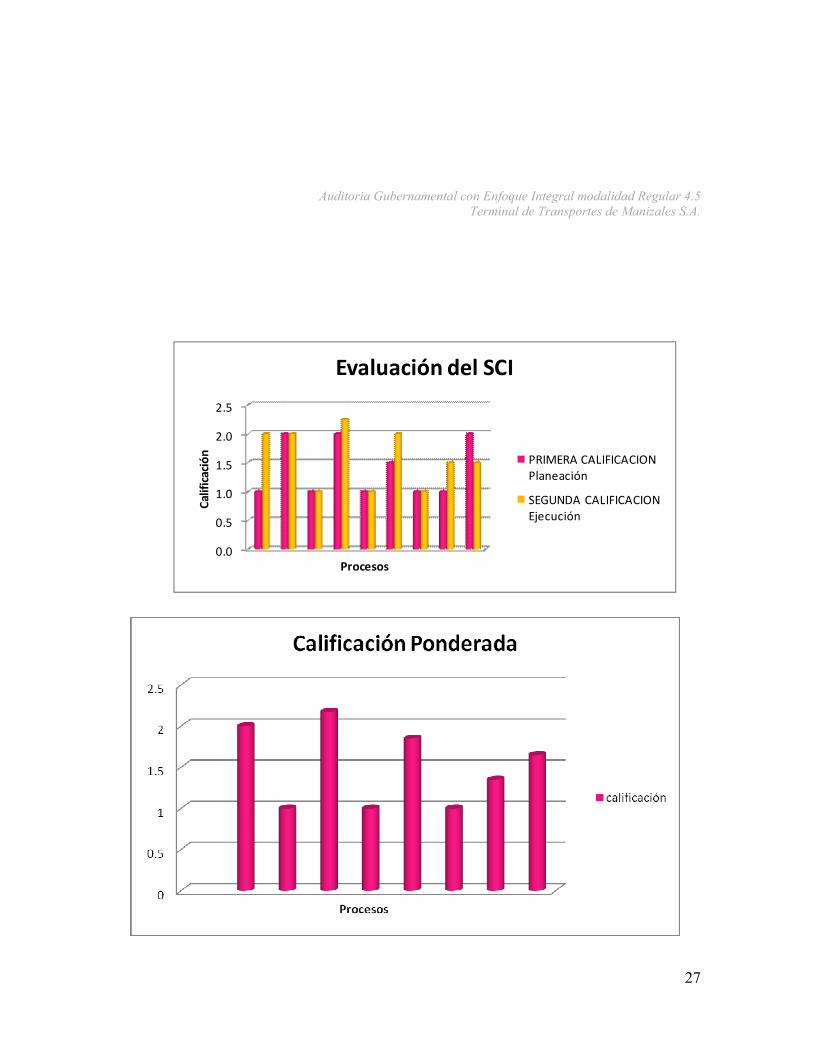

1.1.5 Sistema de Control Interno Metodología de calificación. En desarrollo de la auditoria y conforme a los lineamientos de la Guía de Auditoría, adoptada por la Contraloría General del Municipio de Manizales mediante Resolución 515 de 2011, la evaluación del sistema de Control Interno de la Terminal de Transportes de Manizales S.A., busca determinar el grado de confianza que se pueda depositar en los mecanismos de control implementados en dos etapas, la primera en la fase de planeación y la segunda en la fase de ejecución, así: Evaluación en la fase de planeación (Primera) La evaluación en esta primera fase va encaminada a evaluar los controles identificados y relevantes en los diferentes procesos de la entidad, se determina la aplicación, la aplicación parcial o la no aplicación de estos a partir de un análisis de riesgos inherentes y de control de los 8 procesos que contienen la estructura de la TTM y que adicionalmente determinan los procesos de mayor impacto y riesgo de la entidad.

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

26

Evaluación en la fase de ejecución (Segunda) A partir de las pruebas realizadas en la primera fase se establecen si los controles se encuentran diseñados de manera adecuada y mitigan el riesgo para el cual fueron definidos; en esta fase se realizan pruebas adicionales sobre los controles identificados con el fin de determinar si estos son aplicados de manera eficiente. Resultados

CALIFICACION PONDERADA

items

evaluados puntos calificacion 30%

items

evaluados puntos calificacion 70%

items

evaluados calificación

4 4 1,0 0,3 4 8 2,000 1,40 4

2 4 2,0 0,6 2 4 2,000 1,40 2 2,00

2 2 1,0 0,3 2 2 1,000 0,70 2 1,00

4 8 2,0 0,6 4 9 2,250 1,58 4 2,18

4 4 1,0 0,3 4 4 1,000 0,70 4 1,00

4 6 1,5 0,45 3 6 2,000 1,40 3 1,85

2 2 1,0 0,3 2 2 1,000 0,70 2 1,00

2 2 1,0 0,3 2 3 1,500 1,05 2 1,35

2 4 2,0 0,6 2 3 1,500 1,05 2 1,65

26 36 1,385 0,4153846 25 41 1,640 1,15 25 1,56TOTAL

PROCESOS

Proceso 9. Compras y Contratación

proceso 10 y 11: Gestión al sistema de control interno y

administración y mejora del sistema de gestión de la

calidad

proceso 1 y 2: Administración del sistema de gestión

integral planeación estratégica

Proceso 3. Gestion Tecnico Operativa

Proceso 4. Gestion de Recaudo de Servicios

Proceso 5. Gestión Contable Financiera y Presupuestal

Proceso 6. Administracion de recursos humanos y fisicos

Proceso 7. Sistemas de Informacion

Proceso 8. Asesoría Jurídica

SEGUNDA CALIFICACION

Ejecución

CONTRALORIA GENERAL DEL MUNICIPIO DE MANIZALES

TERMINAL DE TRANSPORTES DE MANIZALES S.A.EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

PRIMERA CALIFICACION

Planeación

La calificación realizada le otorga al Sistema de Control Interno de la Terminal de Transportes de Manizales S.A. un total ponderado del 1,56 el cual se ubica en la siguiente tabla:

RANGOS

De =>2 a 3De =>1.5 a <2

De 1 a <1.5CALIFICACION

EFICIENTECON DEFICIENCIAS

INEFICIENTE

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

27

0.0

0.5

1.0

1.5

2.0

2.5

Ca

lifi

caci

ón

Procesos

Evaluación del SCI

PRIMERA CALIFICACION

Planeación

SEGUNDA CALIFICACION

Ejecución

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

28

Cualitativamente nos genera un resultado “CON DEFICIENCIAS”, con el siguiente análisis por procesos analizados y evaluados: Proceso 1 y 2 Administración del Sistema de Gestión Integral Planeación Estratégica: En la prueba de recorrido el grupo auditor detecto que en los procesos 1 y 2 se identificaron controles de seguimiento a las actas del Comité Coordinador y reuniones con el Gerente y se evidencia que las actas de las reuniones con el señor Gerente se encuentran debidamente legajadas y foliadas. Las Actas del Comité Coordinador de Control Interno, se encuentran en medio magnético con solo 4 seguimientos en la vigencia, evidenciando que la valoración que se realiza es muy general y no genera confiabilidad en la información por carencia de soportes físicos con las respectivas firmas de aprobación por parte de los responsables, encontrando una deficiencia en estos procesos. Proceso 3. Gestión Técnico Operativa: El la prueba de recorrido el grupo auditor encontró que la Terminal de Transportes de Manizales cuenta con cinco controles satélites, ubicados en algunos sitios fuera de la ciudad, así: (Universidad Antonio Nariño, Maltería, San Peregrino, Alto Bonito y Geriátrico), los cuales solo operan por un máximo de 8 horas diarias y con una rotación diaria; de acuerdo con lo anterior este control presenta deficiencias en su ejecución porque no permite que este sea las 24 horas del día, el encargado del proceso argumenta que para cumplir con el 100% de cobertura se requiere contratar mas personal por parte de la Terminal de Transportes. Proceso 4. Gestión de Recaudo de Servicios:

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

29

Durante la prueba de recorrido se observo en el proceso de recaudo de recursos, la Terminal de Transportes de Manizales utiliza un procedimiento en el cual cada conductor se acerca a la taquilla, da el numero de placa del vehículo (Base de datos de la TTM con sus respectivas rutas autorizadas) y cancela el monto de la tasa de uso y la prueba de alcoholimetría (tarifas que varían según el sitio de viaje), de este procedimiento se le entrega al conductor 2 tiquetes (1 para el conductor y otro para el guarda de transito que le solicitara el tiquete para darle salida de la terminal). La oficina de recaudo de tasa de uso esta abierta las 24 horas del día con tres turnos de 8 horas (6-2 2-10 –y 10-6) cuenta con un botón de pánico, una cámara que vigila todo el pasillo y además se cuenta con una compañía de vigilancia privada “SEGURIDAD NAPOLES”. De acuerdo con lo anterior se observa que este control es efectivo.

Proceso 5. Gestión Contable Financiera y Presupuestal:

Sobre el proceso de control presupuestal la entidad maneja reportes de seguimiento a la ejecución presupuestal el cual se encuentra archivado debidamente en una carpeta, se evidencia que este control es efectivo.

En lo relacionado con Estudios Financieros y de negocios, el último se realizó en el año 2008 y estudio de los diferentes mercados no se ha hecho ninguno; por las anteriores razones se califica inefectivo porque no cumplieron los objetivos trazados.

Proceso 6. Administración de recursos humanos y físicos:

En este proceso la entidad cuenta con un aplicativo denominado CTA, por medio del cual se manejan la nómina; igualmente se realizan dos mantenimientos preventivos al año a los equipos de la entidad. Por lo anterior se califica este control como efectivo.

Proceso 7. Sistemas de Información:

Se evaluaron cuatro componentes, encontrándose que a tres de ellos se les califica como un control efectivo, ya que la entidad realiza mantenimiento

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

30

preventivo dos veces al año a los equipos y se realiza rigurosamente el almacenamiento de la base de datos. Y se evidencia la ineficiencia en uno de los componentes ya que este no opera. Proceso 8. Asesoría jurídica:

En este proceso se evidencia que la empresa realiza actividades de capacitación jurídica a sus funcionarios. Igualmente analizado el normograma de la Terminal de Transportes se encontró actualizado, convirtiéndose en un elemento de mucha ayuda para el momento de toma de decisiones, por esto se le da una calificación efectiva a este control. Proceso 9. Compras y Contratación:

La Terminal de Transportes de Manizales, en lo relacionado el componente del régimen contractual la empresa posee su manual de contratación debidamente ajustado a la normatividad que rige para esta entidad, adoptado mediante Resolución 030 del 29 de diciembre de 2011, igualmente adoptaron mediante Resolución 031 del 29 de diciembre de 2011 el manual de Interventoria. Proceso 10 y 11 gestión al sistema de control interno y administración y mejora del sistema de gestión de la calidad Realizada la verificación de los informes y seguimientos presentados por el Jefe de la Oficina de Control Interno, este control se califica con deficiencias, toda vez que los informes generados por la oficina no lograron corregir las deficiencias de manera que se lograra el cumplimiento de las metas establecidas.

1.2. FENECIMIENTO DE CUENTA

De acuerdo con los resultados obtenidos, y con base en los factores a evaluados de cada componente, en la “matriz de calificación gestión y resultados”, que cuenta con la ponderación de cada uno de los porcentajes de tal manera que su

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

31

agregación genera la calificación final que será “favorable” cuando sea mayor a 80 puntos y “desfavorable” cuando sea igual o menor a 80 puntos.

Dado lo anterior y con en base en la calificación de los componentes, obtenida en la evaluación de la Gestión y Resultados, la Contraloría General de la República NO FENECE la cuenta de la entidad por la vigencia fiscal correspondiente al año 2011. LINDON ALBERTO CHAVARRIAGA MONTOYA Contralor Municipal

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

32

2. RESULTADOS DE LA AUDITORIA

Como resultado de la auditoria se han formulado las siguientes observaciones que se dieron a conocer a la entidad auditada, con el fin de que se fije la posición institucional, garantizar el ejercicio del derecho de contradicción y la trazabilidad de los hallazgos. Hallazgo 1. Administrativo. Situación Financiera de la Terminal. Criterio CAPITULO V. DE LA FUNCIÓN ADMINISTRATIVA CP ARTICULO 209. La función administrativa está al servicio de los intereses generales y se desarrolla con fundamento en los principios de igualdad, moralidad, eficacia, economía, celeridad, imparcialidad y publicidad, mediante la descentralización, la delegación y la desconcentración de funciones. LEY 409 DE 1998, ARTICULO 3o. PRINCIPIOS DE LA FUNCION ADMINISTRATIVA. La función administrativa se desarrollará conforme a los principios constitucionales, en particular los atinentes a la buena fe, igualdad, moralidad, celeridad, economía, imparcialidad, eficacia, eficiencia, participación, publicidad, responsabilidad y transparencia. Los principios anteriores se aplicarán, igualmente, en la prestación de servicios públicos, en cuanto fueren compatibles con su naturaleza y régimen. GUÍA PARA EL SEGUIMIENTO DE LAS EMPRESAS INDUSTRIALES Y COMERCIALES Departamento Nacional de Planeación 6.1.1 Dimensión Financiera. La Dimensión Financiera está encaminada hacia la evaluación de la estructura financiera de las empresas involucrando las subdimensiones de rentabilidad, estructura financiera, productividad y liquidez, presupuestal y fiscal. Documento CONPES 3248 de octubre de 2003 RENOVACIÓN DE LA ADMINISTRACIÓN PÚBLICA. “2. Eficacia y eficiencia de los procesos. La eficacia y la eficiencia de la administración pública dependen no sólo de su organización, sino de la racionalidad de los procesos estructurales sobre los cuales se basa su operación (presupuestación, contratación, manejo de información, administración de recursos humanos, etc.). En efecto, si no hay productividad en el ejercicio de la función pública, no

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

33

se generará el ahorro necesario para invertir y, en consecuencia, para crecer. 3. Gestión por resultados. La adopción de un modelo de gestión pública orientado a resultados, hace parte de la cultura que se busca desarrollar con la renovación de la administración (…) Con este enfoque, es determinante la creación de una demanda por resultados, lo cual conlleva a la búsqueda de los productos que tengan mejores efectos para la población y a un uso eficiente de los recursos. Descripción de la situación. La Contraloría General del Municipio de Manizales detectó que la Terminal de Transportes de Manizales por medio de sus indicadores financieros, así

INDICADORES 2010 2011

RAZON CORRIENTE 1.72 0,14

ENDEUDAMIENTO LABORAL 8% 60%

APALANCAMIENTO FINANCIERO 91% 53%

CAPITAL DE TRABAJO 519.342 -1.060.308

INDICADORES FINANCIEROS

La empresa Terminal de Transportes tiene una razón corriente de 1,73 para el año 2010 y de 0,14 para el año 2011, esto quiere decir que en principio, por cada peso ($1,oo) que la empresa debe en el corto plazo cuenta con $1,73 (2010) y $0,14 (2011) para respaldar su obligación. Lo anterior nos muestra que la empresa disminuyó su capacidad para cubrir sus obligaciones corrientes en un 92% aproximadamente. De este modo se observa que no se esta guardando un margen de seguridad en previsión de alguna reducción o perdida en el valor de los activos corrientes. Igual sucede con respecto a las deudas laborales que representan el 60% del activo corriente, es decir, que la entidad en el corto plazo no cuenta con recursos

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

34

para cubrir las obligaciones laborales, porque tiene obligaciones de crédito público que deben ser cubiertas en el corto plazo. Así mismo se evidencia que el apalancamiento financiero, el 53% del patrimonio del Terminal esta comprometido con los acreedores, es decir, este se obtuvo por un superávit por valorización. En este orden de ideas, se tiene que la Terminal de Transportes de Manizales debe adoptar medidas urgentes que le permitan la prestación de los servicios a su cargo y cumplir oportunamente sus obligaciones. Causas. El incumplimiento frente al pago de sus obligaciones corrientes y deudas laborales. Efectos. Disminución en su capacidad financiera. Respuesta de la Entidad. Los indicadores corresponden a la realidad; como medidas urgentes se plantea la venta de activos, acciones propias readquiridas e inversiones en otras empresas y la austeridad en el gasto público. Posición de la Contraloría. Analizada la respuesta presentada por la Terminal de Transportes de Manizales S.A., no desvirtúa la situación revelada por la contraloría Municipal, donde plantea medidas urgentes como la venta de activos, acciones propias readquiridas e inversiones en otras empresas y la austeridad en el gasto público para llegar ha convertirse en una empresa rentable. Como resultado de la auditoria se estructura hallazgo administrativo. Hallazgo 2. Administrativo. Riego fiscal en inversiones de la Terminal.

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

35

Criterio Decreto Ley 019 de 2012, “Por el cual se dictan normas para suprimir o reformar regulaciones, procedimientos y trámites innecesarios existentes en la administración pública” introdujo en su artículo 202 importantes modificaciones al artículo 51 de la Ley 769 de 2002, relativo a la denominada “Revisión Técnico-Mecánica de Vehículos Automotores”. En virtud del citado artículo 202, se estableció que “Los vehículos nuevos de servicio particular diferentes de motocicletas y similares, se someterán a la primera revisión técnico mecánica y de emisiones contaminantes a partir del sexto (6º) año contado a partir de la fecha de su matrícula (…”). Descripción de la situación. La Contraloría General del Municipio de Manizales en el proceso de auditoria evidenció que la Terminal de Transportes de Manizales, posee una participación accionaria significativa en el Centro de Diagnóstico Automotor de Caldas, así:

Cantidad de acciones poseidas a la fecha 124.308

Porcentaje de parcicipación dentro del capital social 18.94%

Valor Intrinsíco contable de sus acciones 3.553,52

Valor total de la participación accionaria a la fecha 441.731.298

PARTICIPACION ACCIONARIA EN EL CENTRO DIAGNOSTICO AUTOMOTOR DE CALDAS

El Centro Diagnostico automotor es una empresa Industrial y comercial del estado del orden nacional, que no recibe ninguna transferencia del estado y su única fuente de ingreso es por la prestación del servicio de la revisión técnico mecánico y de emisiones contaminantes. De acuerdo al Decreto 019 de enero 12 de 2012, se presenta un alto riesgo debido al impacto generado por lo ordenado en el sentido de que los vehículos nuevos

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

36

deben presentarse a revisión técnico mecánica a partir del 6 año, disminuyendo de esta forma los ingresos al Centro Automotor, lo que conlleva a que se disminuya la utilidad y esta a la vez afecta la inversión de la Terminal de Transportes, razón por la cual se debe tomar medidas administrativas que permitan una mayor rentabilidad de su participación accionaria. Lo anterior, aunado al margen de utilidad obtenido en la vigencia de 2011 que fue del 8% efectivo anual aproximadamente, y posibles deficiencias en la situación administrativa y financiera expuestas por la misma Gerencia de esa entidad, determina un riesgo de esta inversión sin que se visualicen acciones o gestiones para la protección de estos recursos públicos. Causas. Perdida del poder adquisitivo.

Efectos. Disminución de sus ingresos.

Respuesta de la Entidad. Corresponde a la realidad que todos los centros diagnósticos tanto públicos, como privados o mixtos poseen el riego de disminución de sus ingresos por concepto de su actividad principal; la revisión técnico mecánica vehicular; la que según sentencia de la corte constitucional opera a partir del 6º año para vehículos nuevos. No obstante lo transcrito, a través de la junta directiva del Centro Diagnóstico Automotor de Caldas, se ha tomado medidas en aras de atraer los clientes y se han implementado otros ingresos como el arrendamiento de inmuebles. De todos modos, el CDAC posee debilidades al competir con el sector privado en la prestación de este servicio; por las restricciones de la contratación pública frente a las facilidades de la contratación privada y la relación laboral de sus servidores públicos que según la ley son trabajadores oficiales por regla general, lo que no ocurre en el sector privado. Pero también es cierto, que el CDAC posee una

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

37

fortaleza al ser el único centro automotor habilitado para le revisión técnico mecánica de los vehículos pesados; por ser un centro clase D. Pese a lo expuesto, la Sociedad Terminal de Transportes de Manizales S.A., ha planteado desde hace varios años, incluso antes de que existiera el riesgo incorporado en la observación, la enajenación de las cuotas de interés de su propiedad en el Centro Diagnóstico Automotor de Caldas, en procura de mejorar la caja de la empresa. Posición de la Contraloría. Analizada la respuesta por este ente de control, se encuentra que la entidad desde hace varios años, viene contemplando, la enajenación de las cuotas de interés de su propiedad en el Centro Diagnóstico Automotor de Caldas, en procura de mejorar la caja de la empresa, pero la realidad es otra muy diferente, ya que esta decisión debe tomarse a la menor brevedad posible. Como resultado de la auditoria se estructura hallazgo administrativo. Hallazgo 3. Administrativo. Situación presupuestal y de Deuda Pública Criterio Ley 819 de 2003. Por la cual se dictan normas orgánicas en materia de presupuesto, responsabilidad y transparencia fiscal y se dictan otras disposiciones. ARTÍCULO 4o. CONSISTENCIA DEL PRESUPUESTO. El proyecto de Presupuesto General de la Nación y los proyectos de presupuesto de las entidades con régimen presupuestal de empresas industriales y comerciales del Estado dedicadas a actividades no financieras y sociedades de economía mixta asimiladas a estas deberán ser consistentes con lo establecido en los literales a), b) y c) del artículo 1o de la presente ley. De igual forma, las modificaciones o adiciones a las Leyes Anuales de Presupuesto que sean aprobadas por el Congreso de la República deberán respetar el Marco Fiscal de Mediano Plazo previsto en la aprobación y discusión de la ley que se pretende modificar o adicionar. ARTÍCULO 1o. MARCO FISCAL DE MEDIANO PLAZO. Antes del 15 de junio de cada vigencia fiscal, el Gobierno Nacional, presentará a las Comisiones Económicas del

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

38

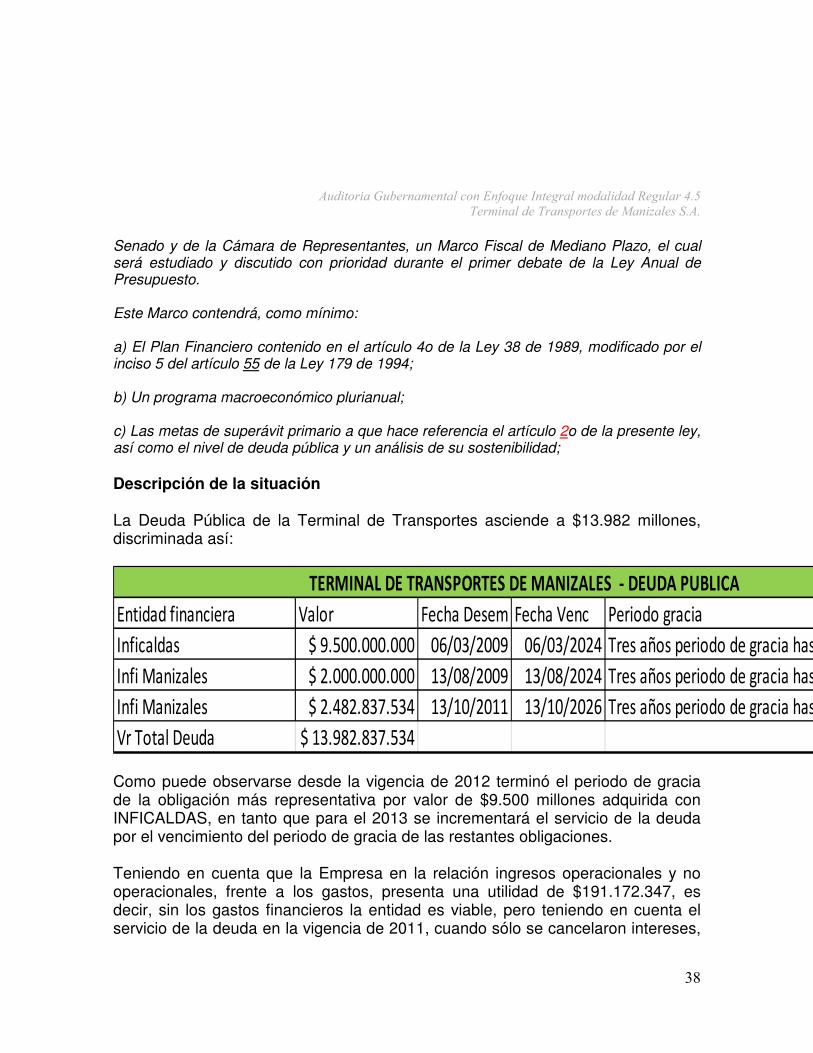

Senado y de la Cámara de Representantes, un Marco Fiscal de Mediano Plazo, el cual será estudiado y discutido con prioridad durante el primer debate de la Ley Anual de Presupuesto. Este Marco contendrá, como mínimo: a) El Plan Financiero contenido en el artículo 4o de la Ley 38 de 1989, modificado por el inciso 5 del artículo 55 de la Ley 179 de 1994; b) Un programa macroeconómico plurianual; c) Las metas de superávit primario a que hace referencia el artículo 2o de la presente ley, así como el nivel de deuda pública y un análisis de su sostenibilidad; Descripción de la situación La Deuda Pública de la Terminal de Transportes asciende a $13.982 millones, discriminada así:

Entidad financiera Valor Fecha Desem Fecha Venc Periodo gracia

Inficaldas $ 9.500.000.000 06/03/2009 06/03/2024 Tres años periodo de gracia hasta el 06/03/2012

Infi Manizales $ 2.000.000.000 13/08/2009 13/08/2024 Tres años periodo de gracia hasta el 13/08/2013

Infi Manizales $ 2.482.837.534 13/10/2011 13/10/2026 Tres años periodo de gracia hasta el 13/08/2013

Vr Total Deuda $ 13.982.837.534

TERMINAL DE TRANSPORTES DE MANIZALES - DEUDA PUBLICA

Como puede observarse desde la vigencia de 2012 terminó el periodo de gracia de la obligación más representativa por valor de $9.500 millones adquirida con INFICALDAS, en tanto que para el 2013 se incrementará el servicio de la deuda por el vencimiento del periodo de gracia de las restantes obligaciones. Teniendo en cuenta que la Empresa en la relación ingresos operacionales y no operacionales, frente a los gastos, presenta una utilidad de $191.172.347, es decir, sin los gastos financieros la entidad es viable, pero teniendo en cuenta el servicio de la deuda en la vigencia de 2011, cuando sólo se cancelaron intereses,

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

39

por valor de $1.189.219.131, para terminar con un resultado negativo del ejercicio por valor de $938.300.478. Este saldo negativo en la presente vigencia de 2012 se incrementará en atención al vencimiento del periodo de gracia lo significa que a más de los intereses se deberá pagar parte del capital, lo que hará más critica la situación financiera de la organización. De otra parte el Plan para la generación de nuevos recursos económicos, con la creación de nuevos negocios, no ha logrado resultados en la presente vigencia. En conclusión, la situación financiera y presupuestal de la Terminal de Transporte es desfavorable y genera alto riesgo para el cumplimiento de las obligaciones, así como para el adecuado funcionamiento de la Empresa, por lo que se deben tomar medidas efectivas con la mayor celeridad posible. Causas. Falta de gestión que permita mejorar la situación financiera Efectos. Déficit presupuestal Respuesta de la Entidad. Es cierto que la deuda pública a 31 de diciembre de 2011 corresponde a la suma de 13.982 millones de pesos; pero también lo es que en la presente vigencia se ha pagado por concepto de capital la suma de 626 millones. Ahora bien, con la enajenación de activos, acciones propias readquiridas e inversiones en otras empresas, se puede prepagar hasta el 50% de la deuda, que permite llegar al punto de equilibrio para su óptimo funcionamiento. Posición de la Contraloría.

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

40

Ante la aceptación del hallazgo se confirma el mismo debiendo la entidad tomar las acciones pertinentes para el cumplimiento de sus obligaciones. Hallazgo 4. Administrativa con presunto alcance disciplinario. Pago de estampilla

Criterio

El Acuerdo Municipal No.661 del 23 de agosto de 2007: por medio del cual se actualiza y unifica el cobro de la estampilla pro universidad establece en su articulo tercero “(...) PARÁGRAFO: el pago de la estampilla deberá realizarse en la etapa de celebración del contrato o convenio, para efectos del cumplimiento de los requisitos de legalización de los mismos.” Resolución 030 del 29 de diciembre de 2011,“Por medio de la cual se adopta el Manual de Contratación de la Terminal de Transportes de Manizales S.A.” establece en un párrafo: “…- Requisitos y documentos necesarios después de firmar contrato de prestación de servicios o de consultoría con persona natural. .- Se requiere la firma del contrato por las partes contratantes. El contratista deberá sacar 2 fotocopias a su contrato para que la secretaria general pueda enviar una de ellas, a la dependencia de contabilidad y presupuesto para efectuar la causación del mismo y una última que se conservará para el archivo de la secretaria general. .- Realizar pago de la estampilla Pro universidad de Caldas y Universidad Nacional hacía el tercer milenio, equivalente al 1.5% del valor del contrato antes de IVA, en las cuentas bancarias que señale la entidad. Descripción de la situación: La Contraloría General del Municipio de Manizales en la evaluación realizada a la Terminal de Transportes, encontró que los contratos que a continuación se enuncian no se realiza el pago de la estampilla pro-universidad, tal y como lo

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

41

indica la norma, pues la descuenta en el primer pago según queda evidenciado en los comprobantes de egresos que seguidamente se relacionan:

� 25317 de marzo 18 de 2011 � 25365 de abril 14 de 2011 � 25528 de julio 15 de 2011 � 25529 de julio 15 de 2011

Los anteriores comprobantes de egreso suman un total de $6.382.256 correspondiente al 1.5% descontado por la Tesorería de la Terminal de Transportes de Manizales S.A. Esta situación se evidenció en los siguientes contratos:

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

42

Número Fecha Inicio Plazo Objeto Valor Vr 1.5%

CON-006-2011 Feb 9-2011 1 año

Almacenamiento custodia y servicio de informacion a los fondos documentales delTerminal de TransportesEl contratista se compromete a realizar las siguientes actividades: 1. el cumplimiento delas normas expedidas en colombia en materia de manejo de archivos 2. permitir a laentidad contratante la facultad de realizar consultas mensuales sin limite en el númerode solicitudes. 3. enviar los documentos vía fax o e-mail que requiera la entidadcontratante. 4. contar con una base de datos de todos los documentos almacenado. 5.cumplir con las condiciones técnicas mínimas señaladas en la ley para el manejo dedepósitos, ambientales, de almacenamiento, custodio.

$ 10.000.000

CON-007-2011 Feb 7-2011 1 añoSuministro de combustible y prestacion de servicios afines para el vehculo de placasNAO162 de propiedad del Terminal de Transportes

$ 7.610.000

CON-009-2011 Feb 18-201111 meses 14 días

actualizacion soporte, mantenimiento y asesoria personalizada al sistema integrado deinformacion del Terminal de Transportes

$ 13.501.422

CON-010-2011 Feb 16-2011 3 meses Servicio de apoyo a la gestion juridica y contractual de el Terminal de Transportes $ 2.100.000

CON-011-2011 Feb 16-2011 3 mesesbrindar asesoria y apoyo a la Gerencia en la estructuracion de proyectos para laexplotacion comercial de los locales y areas potenciales

$ 3.900.000

CON-012-2011 Feb 23-2011 3 meses Servicio de apoyo a la gestion juridica y contractual de el Terminal de Transportes $ 6.700.000

CON-013-2011 Feb 28-2011 11 meses mantenimiento preventivo y correctivo de los equipos de computo del Terminal deTransportes

$ 6.911.354

CON-014-2011 Feb 28-2011 8 díasAvaluo comercial de los terrenos y las construcciones en el terminal de transportes deManizales SA

$ 6.983.200

CON-016-2011 Marz 4-2011 1 añomantenimiento y soporte tecnico de fotocopiadora lanier 5635 multifuncional propiedaddel Terminal de Transportes

$ 720.000

CON-018-2011 Marz 7-2011 1 mespublicidad alusiva a los servicios que presta el Terminal en el programa televisivo queesta pasando por el canal regional telecafe

$ 2.000.000

CON-019-2011 Marz 7-2011 1 mesPulicidad alusiva a los servicios que presta el Terminal en el programa televisivo en vivopor el canal 96 WOMTV del sistema del cable global

$ 300.000

CON-020-2011 Marz 7-2011 1 mespublicidad alusiva a los servicios que presta el Terminal en el programa televisivocomunidad en linea por el canal regional telecafe

$ 500.000

CON-021-2011 Marz 7-2011 1 mespublicidad alusiva a los servicios que presta el terminal en el programa televisivo casos ycosas por el canal 96 WOMTV del sistema del cable global

$ 400.000

CON-022-2011 Marz 7-2011 1 mespublicidad radial alusiva a los servicios que presta el terminal en el programa la opinionpublica por la emisora red de los andes

$ 1.000.000

CON-023-2011 Marz 7-2011 1 mespublicidad radial alusiva a los servicios que presta el terminal en el programa el club deloyente por la emisora radio manizales

$ 300.000

CON-025-2011 Marz 7-2011 1 mespublicidad radial alusiva a los servicios que presta el terminal en el programa actualidadinformativa por la emisora red de los andes

$ 400.000

CON-026-2011 Marz 7-2011 1 mespublicidad radial alusiva a los servicios que presta el terminal en el programa todelar enfamilia por la emisora radio manizales

$ 300.000

CON-027-2011 Marz 7-2011 1 mespublicidad radial alusiva a los servicios que presta el terminal en el programa informativode transporte al volante por la emisora radio manizales

$ 400.000

CON-028-2011 Marz 7-2011 1 mespublicidad radial alusiva a los servicios que presta el terminal en el programa gente y algo mas por la emisora radio manizales

$ 500.000

CON-030-2011 Marz 7-2011 1 mes

publicidad radial alusiva a los servicios que presta el terminal por la emisora Caracol SACONTRATAR LA TRANSMISION Y DIFUSION DE MENSAJES INSTITUCIONALES(CUÑAS) DEL TERMINAL DE TRANSPORTES DE MANIZALES .S.A., EN MEDIOS DECOMUNICACIÓN RADIAL LOCAL PARA LOGRAR UN MEJOR POSICIONAMIENTO DESUS SERVICIOS PROPIOS Y COMPLEMENTARIOSY , UNA MAYOR PRESENCIA DELA IMAGEN CORPORATIVA, MANTENIENDO LA FIDELIZACIÓN DEL MERCADOACTUAL Y ATRAYENDO MERCADOS POTENCIALES NO CAUTIVOS.

$ 1.000.000

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

43

Causas. Omisión de los lineamientos legales en cuanto a la legalización de contratos Deficiencias en la y supervisión contractual Contratación Efecto. Infracción de las normas contractuales vigentes, con riesgos de responsabilidades. Respuesta de la Entidad. Si se observan los contratos relacionados, estos corresponden a los meses de marzo y abril de 2011, época para la cual ese ente de control realizaba la auditoría regular correspondiente a la vigencia del año 2010, cuyo informe final solo se produjo en el mes de julio del año 2011. Como consecuencia de la citada auditoría, se presentó el plan de mejoramiento el día 24 de agosto de 2011, que incorporó como una de las acciones, recaudar el tributo por concepto de la estampilla conforme a lo recomendado; acción que se cumplió después de la presentación de este plan conforme se evidencia en la auditoría de seguimiento AGEI-S 5.6. de 2011. En otras palabras, el hallazgo se debe retirar por cuanto, la entidad ya corrigió conforme al concepto de la contraloría municipal, el hallazgo detectado; lo que solo podía realizar después del informe final de la mencionada auditoría y no antes; por esta razón los contratos referidos corresponde a una fecha anterior a este hallazgo. Posición de la Contraloría. Analizada la respuesta presentada por la entidad, se confirma la deficiencia, si bien es cierto que la auditoria AGEI-RC-2.4.2011 el informe fue presentado en julio de 2011, hay que tener en cuenta que la vigencia auditada fue del año 2010, motivo por el cual los contratos por ese entonces auditados correspondían esa vigencia.

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

44

Como resultado de la auditoria se confirma el hallazgo administrativo, teniendo en cuenta que los contratos y vigencia auditada fueron del año 2011. Hallazgo 5. Administrativa. Arrendamiento sala VIP Criterio

Ley 42 de 1993, “ART. 8º La vigilancia de la gestión fiscal del Estado se fundamenta en la eficiencia, la economía, la eficacia, la equidad y la valoración de los costos ambientales, de tal manera que permita determinar en la administración, en un período determinado, que la asignación de recursos sea la más conveniente para maximizar sus resultados; que en igualdad de condiciones de calidad los bienes y servicios se obtengan al menor costo; que sus resultados se logren de manera oportuna y guarden relación con sus objetivos y metas. Así mismo, que permita identificar los receptores de la acción económica y analizar la distribución de costos y beneficios entre sectores económicos y sociales y entre entidades territoriales y cuantificar el impacto por el uso o deterioro de los recursos naturales y el medio ambiente y evaluar la gestión de protección, conservación, uso y explotación de los mismos.

La vigilancia de la gestión fiscal de los particulares se adelanta sobre el manejo de los recursos del Estado para verificar que éstos cumpla n con los objetivos previstos por la administración.” Plan de Acción 2011 Estrategia: Implementar una política de austeridad en los gastos de funcionamiento de la empresa e invertir o gestionar en nuevos negocios comerciales que generen ingresos adicionales Actividad: arrendar espacios en sala denominada VIP para negocios de municipios de Caldas Descripción de la situación: La Contraloría General del Municipio de Manizales realizada la evaluación en la Terminal de Transportes, encontró que no se realizó la actividad “arrendar espacios en sala denominada VIP para negocios de municipios de Caldas” impactando así la gestión de la entidad e impidiendo el cumplimiento de los objetivos propuestos dentro de los cuales se buscaba generar ingresos que permitieran mejorar la situación financiera de la Empresa; esta actividad fue cancelada según acta N°14 del 13 de junio de 2011 Numeral 3 mesa de informes

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

45

“se modifica también la actividad de los 15 negocios que se tenían determinados en sala VIP ya que consultas diversas a alcaldes y empresarios de los municipios no arrojaron resultados satisfactorios que conllevaran a concretar el objetivos de esta actividad. Por lo tanto el comité toma la decisión de descartar esta actividad y para la próxima reunión del comité coordinador presentar una nueva propuesta respecto a la sala VIP”. Lo anterior denota deficiencias en la elaboración del Plan de Acción 2011, pues se observa incumplimiento en uno de los principios de la Planeación como es la precisión, toda ves que la acción que se tenían prevista no fue cumplida, ni remplazada por una estrategia alterna que permitiera generar ingresos adicionales. Causas. Deficiencias en la ejecución de lo planeado Efecto. Baja gestión que se traduce menores ingresos para la Terminal de Transportes de Manizales Respuesta de la Entidad. La entidad ha gestionado la comercialización de la sala VIP, sin que hasta el momento se haya logrado su cometido. Uno de los obstáculos probablemente lo constituye el avalúo de renta. Como acciones, se pretende contratar un nuevo estudio de avalúo de renta que consulte la realidad económica conforme al principio de la oferta y la demanda y si aun así no es posible su explotación comercial, se destinará el espacio de la sala VIP, para la prestación de otros servicios conexos a la actividad del transporte intermunicipal. Posición de la Contraloría.

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

46

Analizada la respuesta presentada por la entidad, se confirma el hallazgo administrativo, teniendo en cuenta que ya se había hecho un estudio de avalúo de renta y no se logró el objetivo planteado. Hallazgo 6: Administrativo. Venta de lotes. Criterio Plan de Acción 2011 Objetivo estratégico 1: tener un EBITDA adecuado frente a los nuevos retos del entorno. Estrategia: Implementar una política de austeridad en los gastos de funcionamiento de la empresa e invertir o gestionar en nuevos negocios comerciales que generen ingresos adicionales Actividad: venta de lotes terminal antiguo Descripción de la situación: La Contraloría General del Municipio de Manizales realizada la evaluación encontró que la gestión que realizó la Terminal de Transportes de Manizales no fue eficiente, ni eficaz en el desarrollo de estrategias para generar nuevos ingresos, toda vez que tenia como meta vender 5 lotes avaluados en $1.217.113.800 y sólo logro la venta de 1 por valor de $640.500.000, se observó que mediante acta N° 15 del 16 de agosto de 2011 en el numeral 3 de mesas de informes la entidad manifestó “el Gerente informa que el Plan Estratégico de la Empresa no se ha podido ejecutar en su mayoría debido a que no existe la voluntad política de la Junta Directiva para llevar a cabo tales actividades y solo las burbujas y la venta del lote de los cambulos quedan como actividades vigentes del Plan Estratégico de la Empresa”. Si bien se considera que la actividad de la venta de los lotes seguía vigente en el Plan de Acción no se llevó a cabo, lo cual impacta la gestión financiera de la Empresa toda vez que se dejó de recaudar $576.613.800. Causas. Deficiencias en la ejecución de lo planeado

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

47

Efecto. Baja gestión que se traduce menores ingresos para la Terminal de Transportes de Manizales Respuesta de la Entidad. La venta del lote por valor de 640.00.000, se tramitó en el año 2011 y se legalizó en el año 2012. En la presente vigencia, se pretende la venta de los otros lotes que permitan el recaudo de los $576.613.800 incorporados en el plan de acción. Como los lotes que representan este valor dejado de recaudar están ubicados en las antiguas instalaciones del terminal; se pretende iniciar un proceso contractual paralelo al que debe iniciar INFIMANIZALES; para enajenar en un solo paquete estos lotes con la edificación de propiedad de esta entidad, en el antiguo terminal. Analizada la respuesta presentada por la entidad, se confirma el hallazgo administrativo. Hallazgo 7: Administrativo. Gestión comercial de locales. Criterio Ley 42 de 1993, “ART. 8º La vigilancia de la gestión fiscal del Estado se fundamenta en la eficiencia, la economía, la eficacia, la equidad y la valoración de los costos ambientales, de tal manera que permita determinar en la administración, en un período determinado, que la asignación de recursos sea la más conveniente para maximizar sus resultados; que en igualdad de condiciones de calidad los bienes y servicios se obtengan al menor costo; que sus resultados se logren de manera oportuna y guarden relación con sus objetivos y metas. Así mismo, que permita identificar los receptores de la acción económica y analizar la distribución de costos y beneficios entre sectores económicos y sociales y entre entidades territoriales y cuantificar el impacto por el uso o deterioro de los recursos naturales y el medio ambiente y evaluar la gestión de protección, conservación, uso y explotación de los mismos. Plan de Acción 2011

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

48

Objetivo estratégico 1: tener un EBITDA adecuado frente a los nuevos retos del entorno. Estrategia: Implementar una política de austeridad en los gastos de funcionamiento de la empresa e invertir o gestionar en nuevos negocios comerciales que generen ingresos adicionales Actividad: gestión comercial locales desocupados terminal. Descripción de la situación: La Contraloría General del Municipio de Manizales realizada la evaluación encontró que la gestión que realizó la Terminal de Transportes de Manizales para lograr el arrendamiento de los locales desocupados no se logró; pues en el 2010 se tenían 77 locales arrendados de un total de 93 lo que corresponde a un 82,79% de locales ocupados; la Terminal tenía dentro de su Plan de Acción el gestionar el arrendamiento de los locales restantes, para lo cual realizó un contrato de consultoría N° 014 del 24 de febrero de 2011 el cual tenia como objeto “…4. Un avaluó de renta de todos los locales comerciales y de las áreas de explotación comercial en el Terminal de Transporte de Manizales ubicado en el sector los Cámbulos”; firmado por un valor de $6.983.200, sin que se hubiese logrado el fin esperado que era el arrendamiento de locales a partir del estudio que determinara unos precios más competitivos en el mercado. En efecto, al cierre de la vigencia, diciembre 31 de 2011, por el contrario se aumentó en uno los locales desocupados.. Lo anterior denota deficiencias en la gestión de la entidad para la consecución de sus logros y el cumplimiento de sus objetivos. Causas. Deficiencias en la ejecución de lo planeado Efecto. Baja gestión que se traduce menores ingresos para la Terminal de Transportes de Manizales

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

49

Respuesta de la Entidad. Aunque corresponde a la verdad lo expuesto en la observación; también es cierto que en el año 2011, la empresa arrendó 16 nuevos espacios para la ubicación de burbujas. Es decir, si se considera en su integridad la explotación de la propiedad inmueble; la vigencia del año 2011 se destaca por el dinamismo en aras de obtener nuevos recursos para la empresa. Actualmente, se tramita con el banco de Bogotá el arrendamiento de 4 locales comerciales; que significaría el arrendamiento del 100% del corredor dos. Posición de la Contraloría. Con la respuesta se corrobora la deficiencia y en consecuencia se mantiene el hallazgo administrativo para que la entidad dinamice las acciones para incrementar sus ingresos. Hallazgo 8. Administrativo. Desarrollo de negocios. CRITERIO La Ley 42 de 1993, en concordancia con la Guía de Auditoría adoptada por la Contraloría General del Municipio, define el principio fiscal de la eficacia y el de efectividad, en los siguientes términos: Eficacia: Es la evaluación de un programa o actividad en el logro de objetivos y metas, en términos de cantidad, calidad y oportunidad. Efectividad: La efectividad se puede asimilar al principio de eficacia, en el sentido que ésta mide el grado de cumplimiento de objetivos; sin embargo, no es suficiente medir el cumplimiento de lo planeado en términos de cantidad, calidad y oportunidad, sino que es necesario determinar cuál fue el resultado con respecto al impacto esperado. Plan de Acción 2011

Auditoria Gubernamental con Enfoque Integral modalidad Regular 4.5

Terminal de Transportes de Manizales S.A.

50