Informe Auditorías 2006 defintivo publicación · – Las excepciones por falta de uniformidad,...

67

Noviembre 2006 Informe sobre las Auditorías de las Cuentas Anuales del ejercicio 2006 recibidas en la CNMV (excluidas SICAV)

Transcript of Informe Auditorías 2006 defintivo publicación · – Las excepciones por falta de uniformidad,...

Noviembre 2006

Informe sobre las Auditorías de las Cuentas Anuales del ejercicio 2006 recibidas en la CNMV (excluidas SICAV)

NOVIEMBRE DE 2007

Informe sobre las Auditorías de las Cuentas Anuales del ejercicio 2006 recibidas en la CNMV (excluidas SICAV)

Índice

Introducción 5

Informes de auditoría 7

Número de Informes recibidos 7

Informes de auditoría por mercados 8

Tipología de las salvedades 9

Revisión de las cuentas anuales auditadas 11

Revisión de las Cuentas Anuales de las Sociedades Emisoras 11

Cuentas Anuales de Sociedades que han solicitado

la Admisión a Negociación 13

Reclamaciones y Denuncias relacionadas

con las Cuentas Anuales 14

Aspectos a mejorar en las Cuentas Anuales 14

Firmas de auditoría 19

Plazo de entrega de los informes de auditoría 21

Anexos

5

Introducción

1. El presente documento tiene por finalidad analizar los aspectos más relevantes

contenidos en los informes de auditoría correspondientes a las cuentas anuales

del ejercicio 2006 de las entidades emisoras de valores admitidos a negociación

en mercados secundarios oficiales.1

El informe de auditoría, junto con las cuentas anuales y el informe de gestión,

tienen la consideración de información pública regulada. Tras su recepción for-

mal, la CNMV publica dichos documentos en el registro oficial previsto en el ar-

tículo 92 de la Ley 24/1988, de 28 de julio, del Mercado de Valores. En este regis-

tro también se incorporan las informaciones adicionales que los emisores envían

en respuesta a los requerimientos de la CNMV sobre dichas cuentas. La informa-

ción relativa a las auditorías se puede consultar en la web de la CNMV.

Las actuaciones de la CNMV, en relación con las cuentas anuales auditadas y los

informes de gestión, están orientadas a comprobar que se han aplicado de forma

adecuada y consistente los criterios contables y normas de valoración, revisar que

contienen la información necesaria y suficiente para su interpretación y com-

prensión adecuada, y que han sido publicadas y difundidas en los plazos previs-

tos en la legislación vigente.

2. Durante el ejercicio 2007, ha culminado el proceso de incorporación al Derecho

español del régimen comunitario – previsto en la “Directiva de Transparencia”2 –

relativo a la armonización de los requisitos informativos de los emisores cuyos

valores cotizan en un mercado secundario oficial español o en otro mercado regu-

lado de la Unión Europea.

Los elementos esenciales de la “Directiva de Transparencia” fueron incorporados

al Derecho español mediante la Ley 6/20073, de 12 de abril, de reforma de la Ley

del Mercado de Valores (en adelante LMV). En fechas recientes, se publicó el Re-

al Decreto 1362/20074, de 19 de octubre, que desarrolla las modificaciones opera-

das en la LMV e incorpora otros aspectos de la “Directiva de Transparencia” – y

de la Directiva 2007/14/CE que desarrolla la anterior - que no fueron recogidos en

la Ley 6/2007.

1. La Ley 24/1988, de 28 de julio, del Mercado de Valores establece en su artículo 35 la obligación de someter

a auditoría de cuentas los estados financieros anuales de los emisores con valores admitidos a cotización

en un mercado secundario oficial. 2. Directiva 2004/109/CE, del Parlamento Europeo y del Consejo, de 15 de diciembre de 2004, sobre armoni-

zación de los requisitos de transparencia relativos a la información sobre los emisores cuyos valores se ad-

miten a regulación en un mercado regulado. 3. Ley 6/2007, de 12 de abril, de reforma de la Ley 24/1988, de 28 de julio, del Mercado de Valores, para la

modificación del régimen de las ofertas públicas de adquisición y de la transparencia de los emisores. 4. Real Decreto 1362/2007, de 19 de octubre, por el que se desarrolla la LMV, en relación con los requisitos de

transparencia relativos a la información sobre los emisores cuyos valores estén admitidos a negociación en

un mercado secundario oficial o en otro mercado regulado de la Unión Europea.

CNMV.

Informe sobre las

Auditorías de las

Cuentas Anuales del

Ejercicio 2006 recibidas

en la CNMV (Excluidas

las SICAV)

6

De conformidad con lo previsto en la “Directiva de Transparencia”, la Ley 6/2007

otorga mayores facultades a la CNMV en relación con el ejercicio de la función de

comprobación de la información financiera regulada. Además de las competen-

cias que ya estaban previstas en la LMV, la CNMV podrá:

– Recabar de los auditores de cuentas de los emisores cuyos valores estén

admitidos a negociación en un mercado secundario oficial o en otro merca-

do regulado domiciliado en la UE, mediante requerimiento escrito, cuanta

información o documentos sean necesarios, de conformidad con lo estable-

cido por la Ley 19/1988, de 11 de julio de Auditoría de Cuentas.

La revelación por los auditores de cuentas de las informaciones requeridas

por la CNMV con arreglo a lo dispuesto en el artículo 85.1. bis no constitui-

rá incumplimiento del deber de secreto.

– Y exigir a los emisores cuyos valores estén admitidos a negociación en un

mercado secundario oficial o en otro mercado regulado domiciliado en la

Unión Europea la publicación de informaciones adicionales, conciliaciones,

correcciones o, en su caso, reformulaciones de la información periódica.

Adicionalmente, tanto la Ley 6/2007 como el Real Decreto 1362/2007, introducen

dos novedades significativas sobre la información financiera anual que deben

presentar las sociedades emisoras con valores admitidos a negociación en merca-

dos secundarios oficiales o en mercados regulados de la Unión Europea, que se-

rán de aplicación a las cuentas anuales cuyo ejercicio económico comience a par-

tir del 1 de enero de 2007, inclusive:

– El plazo máximo para publicar y difundir el informe financiero anual será

de 4 meses desde la finalización del ejercicio económico del emisor y no

podrá exceder de la fecha en que se publique oficialmente la convocatoria

de la junta general de accionistas o del órgano que resulte competente para

la aprobación de la información financiero anual.

– El informe financiero anual incluirá, además de las cuentas anuales y el in-

forme de gestión auditados, una declaración de responsabilidad sobre su

contenido, que deberá ser firmada por los administradores del emisor.

7

Informes de auditoría

Número de Informes recibidos

3. El número de informes de auditoría relativos a las cuentas anuales del ejercicio

2006 recibidos en la CNMV, asciende a 833 (sumando individuales y consolida-

dos) y corresponden a 616 emisores de valores.

El incremento del 8,7%, respecto al ejercicio anterior, tiene su origen en el au-

mento de los Fondos de Titulización, dado que el número de entidades que han

solicitado la admisión a negociación de sus acciones en las Bolsas de Valores es

similar al de las compañías que han sido excluidas.

Informes de auditoría de cuentas recibidos en la CNMV TABLA1

2002 2003 2004 2005 2006*

Informes de Auditoría individuales 452 473 506 553 613

Informes de Auditoría consolidados 227 217 209 213 220

Total de Informes de Auditoría recibidos 679 690 715 766 833

De los que: Fondos de Titulización 98 136 183 237 297

Informes especiales O.M. 30/9/92 65 50 34 35 27

(*) Informes de auditoría de cuentas anuales e informes especiales recibidos en la CNMV hasta el 31 de octubre de 2007.

Los 27 informes especiales de auditoría recibidos hasta el 31 de octubre de 2007,

que están a disposición del público en los registros oficiales de la CNMV, son

obligatorios para aquellos emisores de valores admitidos a negociación en Bolsas

de Valores cuyos informes de auditoría de cuentas anuales del ejercicio anterior

presentan una opinión adversa, denegada o con salvedades.

Los informes especiales de auditoría reflejan el estado de las salvedades al cierre

del primer semestre del ejercicio posterior al que se refieren las cuentas anuales

auditadas. En 7 informes especiales – 25,9% del total – el auditor manifiesta que

las salvedades del informe de auditoría sobre cuentas anuales del ejercicio ante-

rior se han corregido total o parcialmente en los estados financieros del primer

semestre del ejercicio en curso.

4. El siguiente gráfico muestra la evolución registrada, en los últimos cinco años, en

los informes de auditoría de las cuentas anuales que presentan opinión favorable,

excepciones por falta de uniformidad y otras salvedades.

CNMV.

Informe sobre las

Auditorías de las

Cuentas Anuales del

Ejercicio 2006 recibidas

en la CNMV (Excluidas

las SICAV)

8

Opiniones de los informes de auditoría de las cuentas anuales GRÁFICO 1

– Tal como refleja el gráfico, el porcentaje de informes de auditoría de cuen-

tas anuales con opinión favorable, correspondiente al ejercicio 2006 –

95,6% sobre el total – es el más elevado desde la creación del Registro Ofi-

cial de Auditorías de la CNMV en 1989.

– Las excepciones por falta de uniformidad, que en general no reflejan nin-

gún incumplimiento normativo, surgen en la mayoría de los casos por cam-

bios en las políticas contables cuyos efectos, de acuerdo con la NIC 8, deben

registrase retroactivamente, modificando la información comparativa del

ejercicio anterior.

En el ejercicio 2006, se ha registrado una importante disminución en las

excepciones por falta de uniformidad en las cuentas consolidadas. Sólo 5

informes de auditoría presentan este tipo de excepción, mientras que en el

ejercicio 2005 y 2004 ascendieron a 23 y 31 informes, respectivamente.

En el ejercicio 2005, la falta de uniformidad en las políticas contables apli-

cadas tenía su origen, en la mayor parte de los casos, en el hecho de que al-

gunos emisores, al elaborar las cuentas consolidadas, se acogieron a una

opción prevista en la NIIF 1, relativa a la adopción por primera vez de las

normas internacionales, que permitía aplicar las NIC 32 y 39 (instrumentos

financieros) y la NIIF 4 (contratos de seguros) a partir del 1 de enero de

2005, sin ajustar las cifras comparativas del ejercicio anterior.

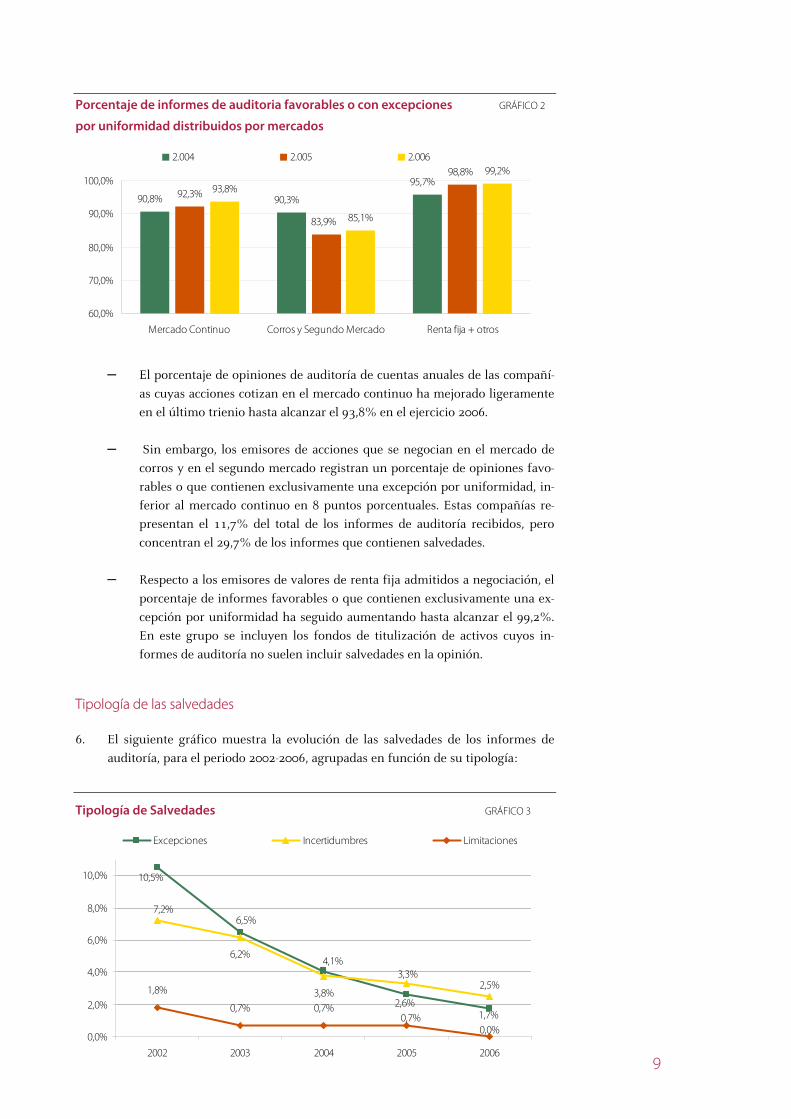

Informes de auditoría por mercados

5. En el siguiente gráfico se clasifican los informes de auditoría de los emisores en

función de los mercados donde se negocian los valores emitidos, agregando los

que presentan opinión favorables con los que únicamente contienen una excep-

ción por falta de uniformidad que, como se ha comentado más arriba, no reflejan

ningún incumplimiento de la normativa contable:

89,0%

83,9%

89,1%

91,9%

95,6%

3,8%

3,0% 0,6%4,3%

0,3%1,9%

6,7%5,1%

10,6%

14,2%

80,0%

85,0%

90,0%

95,0%

100,0%

2002 2003 2004 2005 2006

0,0%

3,0%

6,0%

9,0%

12,0%

15,0%

favorable falta uniformidad salvedades

9

Porcentaje de informes de auditoria favorables o con excepciones GRÁFICO 2

por uniformidad distribuidos por mercados

– El porcentaje de opiniones de auditoría de cuentas anuales de las compañí-

as cuyas acciones cotizan en el mercado continuo ha mejorado ligeramente

en el último trienio hasta alcanzar el 93,8% en el ejercicio 2006.

– Sin embargo, los emisores de acciones que se negocian en el mercado de

corros y en el segundo mercado registran un porcentaje de opiniones favo-

rables o que contienen exclusivamente una excepción por uniformidad, in-

ferior al mercado continuo en 8 puntos porcentuales. Estas compañías re-

presentan el 11,7% del total de los informes de auditoría recibidos, pero

concentran el 29,7% de los informes que contienen salvedades.

– Respecto a los emisores de valores de renta fija admitidos a negociación, el

porcentaje de informes favorables o que contienen exclusivamente una ex-

cepción por uniformidad ha seguido aumentando hasta alcanzar el 99,2%.

En este grupo se incluyen los fondos de titulización de activos cuyos in-

formes de auditoría no suelen incluir salvedades en la opinión.

Tipología de las salvedades

6. El siguiente gráfico muestra la evolución de las salvedades de los informes de

auditoría, para el periodo 2002-2006, agrupadas en función de su tipología:

Tipología de Salvedades GRÁFICO 3

92,3% 93,8%

85,1%

99,2%95,7%

90,3%90,8%

83,9%

98,8%

60,0%

70,0%

80,0%

90,0%

100,0%

Mercado Continuo Corros y Segundo Mercado Renta fija + otros

2.004 2.005 2.006

6,2%

3,8%1,8%

0,7% 0,7%

6,5%

4,1%

1,7%2,6%

10,5%

2,5%

7,2%

3,3%

0,7%0,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

2002 2003 2004 2005 2006

Excepciones Incertidumbres Limitaciones

CNMV.

Informe sobre las

Auditorías de las

Cuentas Anuales del

Ejercicio 2006 recibidas

en la CNMV (Excluidas

las SICAV)

10

Las conclusiones más relevantes que se pueden extraer del análisis de los datos

del gráfico, son las siguientes:

– El porcentaje de informes de auditoría que contienen errores no subsana-

dos o incumplimientos de la normativa contable – excepciones – ha dis-

minuido considerablemente en el último lustro. En el ejercicio 2002, 71

informes de auditoría contenían alguna calificación por este tipo de sal-

vedades, mientras que en 2006 se han registrado 14 informes.

– Las limitaciones al alcance son el tipo de salvedad más preocupante, por-

que reflejan que el auditor no ha podido aplicar los procedimientos re-

queridos por las Normas Técnicas de Auditoría, al no haber aportado la

entidad información suficiente para formarse una opinión fundada al

respecto. La CNMV exige, mediante requerimiento escrito, que se subsa-

nen de forma inmediata.

Inicialmente, se registraron 6 informes de auditoría del ejercicio 2006 co-

rrespondientes a 4 emisores de valores que contenían limitaciones al al-

cance. Sin embargo, como resultado de los requerimientos remitidos por

la CNMV, y una vez aplicados los procedimientos requeridos por las

Normas Técnicas de Auditoría, se recibieron con posterioridad manifesta-

ciones expresas de sus auditores obviando dichas limitaciones al alcance.

Tras los trabajos de auditoría realizados para superar la limitación conte-

nida en uno de estos informes, el auditor incluyó en su opinión una sal-

vedad cuantificada por no haber dotado provisiones para sanear determi-

nados créditos de dudoso cobro.

– En 21 informes de auditoría – 2,5% del total – se refleja alguna incerti-

dumbre relacionada con situaciones cuyo desenlace final no era suscepti-

ble de una estimación razonable al cierre del ejercicio. Las más numerosas

corresponden a la recuperación de activos (11) y a contenciosos y litigios

(8). Además, en 4 informes de auditoría se incluyen incertidumbres por

continuidad del negocio, al tener dudas el auditor sobre la capacidad de la

sociedad o su grupo para continuar sus actividades.

En relación con el futuro tratamiento de las incertidumbres en los infor-

mes de auditoría, cabe señalar que la Directiva 43/2006, de 17 de mayo de

2006, relativa a la auditoría legal de las cuentas anuales individuales y

consolidadas, establece la obligación de aplicar las Normas Internaciona-

les de Auditoría. Por tanto, cuando sean de aplicación tales normas a la

auditoría legal, las incertidumbres dejaran de considerarse salvedades de

auditoría, excepto que se refieran a la continuidad del negocio.

No obstante, de conformidad con lo establecido en la NIC 1 “Presentación

de estados financieros”, las entidades cotizadas deben incluir en las notas

de la memoria los supuestos clave acerca del futuro, así como otros datos

relevantes para estimar las incertidumbres en la fecha del balance, siem-

pre que lleven asociado un riesgo significativo que pueda suponer cam-

bios materiales en el valor de los activos o pasivos en el año próximo.

11

Revisión de las Cuentas Anuales

Revisión de las Cuentas Anuales de los Emisores

7. La CNMV comprueba y publica todas las opiniones contenidas en los informes

de auditoría. Sin embargo, la revisión de las cuentas anuales e informes de ges-

tión de las entidades cotizadas se realiza atendiendo a los principios establecidos

en el Estándar nº 1 del “Committee of European Securities Regulators” (CESR),

que recomienda iniciar el proceso adoptando un modelo mixto de selección ba-

sado en el riesgo y en la rotación aleatoria de las entidades a revisar.

El concepto de riesgo que se utiliza en el modelo se basa en dos factores:

– Probabilidad de que los estados financieros contengan un error material,

para cuya evaluación se utiliza información histórica sobre las salvedades

de auditoría, situación financiero-patrimonial, calidad del gobierno corpo-

rativo, transacciones corporativas significativas, reclamaciones y denun-

cias recibidas, requerimientos remitidos en periodos anteriores, etc.

– Y el impacto potencial que podrían tener los eventuales errores materiales

en la confianza de los mercados y la protección de los inversores. Para ca-

librar este riesgo se utiliza la capitalización bursátil, volumen de contrata-

ción, rotación del capital, naturaleza de los valores emitidos, segmento de

negociación, capital flotante, cotización y su volatilidad, etc.

La información financiera de las entidades emisoras que han sido identificadas

como de mayor riesgo se revisan en detalle mediante un control sustantivo. Adi-

cionalmente, las entidades se seleccionan aplicando un sistema de rotación alea-

toria. Este proceso, permite revisar de forma sustantiva, al menos una vez cada 3

ó 4 años, las cuentas anuales de todas las entidades sujetas a control.

No obstante, conviene precisar que todas las cuentas anuales auditadas recibidas

en la CNMV se someten a un control formal y de cumplimiento de los requisitos

exigidos por la normativa vigente. Además, con anterioridad a la recepción y aná-

lisis de las cuentas anuales, se realiza un seguimiento continuo de las informa-

ciones financieras intermedias que permite anticipar aquellas cuestiones que

pueden contener o suscitar alguna duda en la aplicación de las normas contables.

8. Las actuaciones realizadas por la CNMV, en relación con las cuentas anuales

auditadas, incluyen la revisión de los criterios contables y métodos de valoración

utilizados, así como la comprobación de que contienen la información necesaria

y suficiente para su interpretación y comprensión adecuada, y que se ponen a

disposición del público en los plazos previstos por la legislación:

En relación con la puesta a disposición del público de la información financiera,

la CNMV ha requerido a 75 entidades (81 el año anterior), en su mayoría emiso-

res de preferentes y otros valores de renta fija, por su remisión fuera de plazo.

CNMV.

Informe sobre las

Auditorías de las

Cuentas Anuales del

Ejercicio 2006 recibidas

en la CNMV (Excluidas

las SICAV)

12

Tras la revisión de las cuentas anuales y los informes de auditoría del ejercicio

2006, un total de 62 entidades (83 el año anterior) recibieron requerimientos re-

lacionados con salvedades, omisiones de información, aclaraciones de los crite-

rios contables y métodos de valoración aplicados y otros aspectos formales.

El número de entidades que han sido requeridas se ha reducido porque en el

ejercicio anterior se enviaron 36 requerimientos relacionados con la descripción

en, el informe de gestión, de los riesgos e incertidumbres (artículo 202 de la Ley

de Sociedades Anónimas) y la obligación de informar en la memoria de las cuen-

tas individuales (para las entidades cotizadas que no estén obligadas a formular

estados financieros consolidados) sobre las principales variaciones que se origi-

narían en los fondos propios y en los resultados si se hubieran aplicado las NIIF

adoptadas por la UE (artículo 200 de la Ley de Sociedades Anónimas).

En el ejercicio 2007, este tipo de requerimientos se ha reducido al cumplir las so-

ciedades con los desgloses informativos exigidos en los artículos 200 y 2002 de la

Ley de Sociedades Anónimas.

Motivos de los requerimientos GRÁFICO 4

29

1418

7

20

1217

42

35

41

28

0

10

20

30

40

50

SalvedadesAuditoría

CriteriosContables

DesglosesInformación

Análisis deRiesgos

Efecto NIIFCuentas Indiv.

OtrasCuestiones

2.005 2.006

Sin perjuicio de que el número de entidades requeridas haya disminuido, se ha

incrementado el número de cuestiones que se requieren en cada escrito, espe-

cialmente sobre los criterios contables empleados por las entidades y los desglo-

ses informativos incluidos en la memoria.

Las principales cuestiones planteadas en los requerimientos hacían referencia a:

– Salvedades: por limitaciones al alcance, incertidumbres por continuidad

del negocio y otras contingencias, así como errores no subsanados o in-

cumplimientos de principios y normas contables generalmente aceptados.

– Aplicación de criterios contables: en el reconocimiento de ingresos por

venta de activos sujetas a condiciones resolutorias; combinaciones de ne-

gocios (contabilización y cálculo de su coste, valoración de los activos y

pasivos adquiridos, registro del efecto impositivo cuando existen revalori-

zaciones de activos); correcta aplicación de la NIC 8 “Políticas contables,

cambios en las estimaciones contables y errores”; valoración de instru-

mentos financieros y cobertura de operaciones en divisas y transacciones

previstas; separación de componentes de patrimonio en los instrumentos

financieros compuestos; efecto sobre los activos y pasivos por impuestos

diferidos de la modificación del tipo impositivo efectivo del impuesto so-

13

bre sociedades; clasificación de los arrendamiento como operativos o fi-

nancieros; planes de opciones a empleados y otros pagos basados en ac-

ciones; cesiones de activos a terceros dados de baja del balance; etc.

– Omisiones de información: en segmentos de negocio; endeudamiento por

vencimientos y divisas; naturaleza de las provisiones registradas y pasi-

vos contingentes; ingresos y gastos reconocidos en patrimonio neto; con-

ciliación de los impuestos devengados y movimiento de los saldos por

impuestos diferidos; transacciones con partes vinculadas; métodos de va-

loración de las opciones otorgadas a empleados y volatilidad del subya-

cente; activos, pasivos y fondos de comercio adquiridos en combinaciones

de negocio; instrumentos financieros y coberturas; etc.

– Otras cuestiones: por discrepancias surgidas entre las cuentas anuales y

los estados financieros publicados en la información periódica del segun-

do semestre del ejercicio 2006, etc.

Además, se han mantenido reuniones de trabajo con 41 entidades cotizadas y con

las mayores firmas de auditoría, clasificadas en función del número de informes

recibidos en la CNMV, que representan en términos agregados el 92,8% del total.

Cuentas Anuales de Sociedades que han solicitado la Admisión a Negociación

9. Durante el ejercicio 2006, se han revisado las cuentas anuales auditadas, indivi-

duales y consolidadas, de 12 entidades que iniciaron los trámites para solicitar la

admisión a negociación de sus acciones en Bolsas de Valores.

La revisión de las cuentas anuales auditadas, con motivo del registro de su oferta

pública de venta y/o suscripción de acciones, tiene especial relevancia para facili-

tar a sus potenciales inversores la información precisa sobre la situación finan-

ciera y patrimonial de las sociedades que solicitan la cotización de sus acciones.

Las principales incidencias detectadas en las cuentas anuales de dichas compañí-

as hacían referencia a:

– Contabilización inicial de un instrumento financiero convertible en ac-

ciones en patrimonio neto y posterior reclasificación del componente de

deuda como pasivo.

– Registro contable de contratos de prestación de servicios cuya remunera-

ción estaba sujeta a la consecución de hitos.

– Evaluación de las condiciones establecidas en la NIC 17 respecto a deter-

minados contratos de arrendamiento clasificados como operativos.

– Registro contable de combinaciones de negocios entre sociedades bajo

control común.

– Análisis de eficiencia de coberturas de flujos de efectivo sobre transaccio-

nes altamente probables.

– Registro contable de las operaciones derivadas de la utilización de entida-

des de propósito especial para aprovechar determinadas ventajas fiscales

en países extranjeros.

CNMV.

Informe sobre las

Auditorías de las

Cuentas Anuales del

Ejercicio 2006 recibidas

en la CNMV (Excluidas

las SICAV)

14

– Consistencia en la determinación de los segmentos de negocio y los des-

gloses de información correspondientes, de conformidad NIC 14.

Como consecuencia de la relevancia de las cuestiones detectadas, una sociedad

tuvo que reformular sus cuentas consolidadas del ejercicio 2006, con el objeto de

que representaran, en todos sus aspectos significativos, la imagen fiel de los re-

sultados y de su posición financiera y patrimonial.

10. Además, se revisaron 18 estados financieros pro forma, elaborados por las com-

pañías cotizadas y por las sociedades que solicitaron la admisión a cotización de

sus acciones, relativos a combinaciones de negocios – fusiones, adquisiciones,

etc. – y operaciones corporativas de reestructuración de grupos empresariales.

Reclamaciones y Denuncias relacionadas con las Cuentas Anuales.

11. Algunas de las actuaciones realizadas por la CNMV se iniciaron como consecuen-

cia de las reclamaciones y denuncias presentadas por terceros. Durante el ejerci-

cio 2007, se ha requerido a 7 emisores para que amplíen la información conteni-

da en sus cuentas anuales auditadas, con el objeto de aclarar las cuestiones plan-

teadas en las reclamaciones y denuncias recibidas.

Los principales asuntos relacionados con las reclamaciones y denuncias afecta-

ban a las siguientes materias:

– Perímetro de consolidación de las sociedades emisoras.

– Procesos judiciales en curso, provisiones por la posible existencia de obli-

gaciones presentes y desgloses de pasivos contingentes.

– Planes de opciones otorgados a directivos y consejeros.

Aspectos a Mejorar en las Cuentas Anuales

12. Como consecuencia de la revisión de las cuentas anuales auditadas, de los reque-

rimientos remitidos por la CNMV y de las reuniones con las sociedades y sus au-

ditores, se han detectado otros aspectos a tener en cuenta para mejorar la calidad

de las cuentas anuales consolidadas:

(i) Para evitar interpretaciones erróneas, la memoria debe describir los crite-

rios contables y normas de valoración que han sido efectivamente aplica-

dos en las cuentas anuales, eliminado toda referencia a partidas, opera-

ciones o hechos económicos que no han tenido reflejo contable o no han

ocurrido en los ejercicios a los que se refieren los estados financieros.

(ii) En relación con el valor razonable de las inversiones inmobiliarias, de

acuerdo con el párrafo 75 de la NIC 40, las entidades deben revelar in-

formación suficiente que ayude a los inversores a tomar decisiones fun-

dadas. Entre otros desgloses, se debe informar de:

– Los métodos e hipótesis significativos aplicados en la determinación

del valor razonable de las inversiones inmobiliarias.

15

– Una declaración indicando si el valor razonable se ha determinado a

partir de evidencias del mercado o se tuvieron en cuenta otros fac-

tores de peso (los cuáles deben ser revelados) por causa de la natura-

leza de las propiedades y la falta de datos comparables de mercado.

Esta información también debe ser revelada cuando la entidad base

su valoración en el informe proporcionado por un tasador externo

que sea independiente.

Se recomienda a las compañías inmobiliarias que utilicen mecanismos de

contraste para incrementar la fiabilidad de los valores reflejados en los es-

tados financieros. Por ejemplo, realizar de forma puntual una segunda va-

loración de determinadas inversiones inmobiliarias, o aplicar procedi-

mientos de rotación de los valoradores de su cartera inmobiliaria.

(iii) Tal y como establece el párrafo 69 de la NIC 40, las compañías deben re-

gistrar en la cuenta de pérdidas y ganancias el resultado neto obtenido en

la enajenación o disposición de las inversiones inmobiliarias.

(iv) Las entidades deben aplicar con el máximo rigor los criterios de recono-

cimiento de ingresos establecidos en la NIC 18, en particular en aquellos

contratos sujetos a hitos o condiciones resolutorias o suspensivas, que se

producen con mayor frecuencia en el sector inmobiliario y en la industria

farmacéutica.

(v) La utilización de instrumentos financieros expone a las entidades a dife-

rentes tipos de riesgos (mercado, crédito, liquidez, etc.). La NIIF 7 es de

obligado cumplimiento en la preparación de las cuentas anuales del ejer-

cicio 2007, y exige informar, entre otras cuestiones, de la exposición a los

distintos tipos de riesgo y las concentraciones, la naturaleza y valor razo-

nable de los instrumentos financieros, así como de la metodología y prin-

cipales asunciones utilizadas para determinar dicho valor razonable, etc.

(vi) De conformidad con el párrafo 124 A y siguientes de la NIC 1, las entida-

des deben revelar, en las cuentas anuales del ejercicio 2007, toda aquella

información que permita a los usuarios de los estados financieros evaluar

los objetivos, políticas y procesos aplicados para gestionar el capital.

(vii) Como señalan los párrafos 85 a) y b) de la NIC 37, las entidades deben

desglosar, para cada tipo de provisión, una breve descripción de la natura-

leza de la obligación y del calendario esperado de salida de beneficios

económicos, señalando las incertidumbres relativas al importe y calenda-

rio de la salida de recursos. Una información similar debe ser aportada

para los pasivos contingentes, salvo que la probabilidad de salida de re-

cursos sea remota.

(viii) Respecto de las combinaciones de negocios, de acuerdo con la NIIF 3, las

entidades deben aportar, entre otras, las siguientes informaciones:

– Coste de la combinación y una descripción de sus componentes.

– Importe por el que se han reconocido los activos, pasivos y pasivos

contingentes adquiridas, junto con el importe al que estaban regis-

trados en los libros de la sociedad adquirida.

– Descripción de los factores que han llevado al reconocimiento de un

fondo de comercio o plusvalía comprada.

CNMV.

Informe sobre las

Auditorías de las

Cuentas Anuales del

Ejercicio 2006 recibidas

en la CNMV (Excluidas

las SICAV)

16

– Ingresos y resultados del periodo de la entidad resultante de la

combinación, como si se hubiera realizado al inicio del ejercicio.

– Precisar si la combinación de negocios se ha llevado a cabo de ma-

nera provisional o definitiva, y si se ha asignado desde, el momento

inicial, el fondo de comercio a las unidades generadoras de efectivo.

– Cuando la combinación de negocios se liquide con acciones del ad-

quirente, el coste de la combinación debería venir dado por el precio

de cotización de las acciones en la fecha de intercambio, excepto en

raras excepciones, en cuyo caso deberá justificarse porqué el precio

utilizado refleja mejor el valor razonable de las acciones.

También deben fijarse pautas consistentes para establecer cuál es la fecha

de control en una combinación de negocios, es decir, la fecha en la que se

dispone del poder para dirigir las políticas financieras y de explotación de

la entidad adquirida.

(ix) Los párrafos 134 y siguientes de la NIC 36 exigen desgloses cuantitativos y no

sólo cualitativos, acerca del cálculo del posible deterioro de los activos, incluyen-

do los fondos de comercio adquiridos. Esta información es relevante en particular

cuando se refiere a los siguiente aspectos:

– Cuando el importe en libros del fondo de comercio asignado a una

UGE sea significativo, en comparación con su importe total en li-

bros: (a) descripción de cada hipótesis clave sobre la que se han ba-

sado las proyecciones; (b) descripción del enfoque utilizado para de-

terminar el valor o valores asignados a cada hipótesis clave; (c) pe-

riodo en el que se han proyectado los flujos de efectivo y, si es supe-

rior a cinco años, justificación de la utilización de un periodo más

largo; (d) tasa de crecimiento utilizada para extrapolar las proyec-

ciones más allá del presupuesto y; (e) tasas de descuento aplicadas.

– Si un cambio razonablemente posible en una hipótesis clave supone

que el valor en libros de la UGE excede a su importe recuperable,

debe señalarse dicho exceso, el valor asignado a la hipótesis clave y

el valor que iguala el importe recuperable con el valor en libros.

Un desglose recomendable sobre la sensibilidad de las estimaciones

futuras, sería indicar el período de recuperación (“pay-back”) del va-

lor en libros de las UGEs a las que se haya asignado una parte signi-

ficativa de los fondos de comercio, empleando la tasa de descuento

utilizada en el test de deterioro.

– La norma exige precisión al evaluar y definir las UGEs a las que se

asigna, total o parcialmente, el fondo de comercio. Éstas representan

el nivel más bajo al que se controla el fondo de comercio a efectos

de gestión interna y no podrá exceder al de un segmento.

– La tasa de descuento debe calcularse de forma consistente, teniendo

en cuenta el valor temporal del dinero y el riesgo inherente al activo

o grupo de activos evaluados. El apéndice A de la NIC 36 señala que

la tasa de descuento es independiente de la estructura de capital de

la entidad y del modo de financiar la adquisición del activo.

(x) Las entidades que hayan otorgado planes de opciones en el ejercicio a sus em-

pleados deben aportar la información solicitada por la NIIF 2 en su párrafo 47,

17

entre otras cuestiones: método de valoración de las opciones y variables utiliza-

das; volatilidad esperada y cómo se ha calculado; dividendos esperados; tasa de

interés libre de riesgo; etc.

Además, si existen “equity swap” u otros contratos de derivados relacionados con

un plan de opciones, deben describirse las principales características del instru-

mento, incluyendo cómo se liquida y cuáles son los flujos de intercambio.

(xi) En relación con el estado de flujos de efectivo, se recomienda que sea acompaña-

do de una nota explicativa, en la que se aporte suficiente información de cuáles

son sus principales magnitudes, y que permita conciliarlo con el resto de estados,

tal y como exigen la NIC 7.45 y la NIC 1.103, que requieren la reconciliación de

tales magnitudes y que se desglose la información adicional que, no incluyéndose

en el balance, cuenta de resultados, estado variación de patrimonio y estado de

flujos de efectivo, sea relevante para su comprensión.

(xii) La nota explicativa sobre el impuesto sobre beneficios debe incluir, entre otras

informaciones: el movimiento de los activos y pasivos por impuestos diferidos;

los impuestos, corrientes o diferidos, relativos a partidas cargadas o acreditadas

en cuentas de patrimonio neto; la cuantía y fecha de validez de las diferencias

temporarias deducibles, pérdidas o créditos fiscales; etc.. Además, debe incluirse

en la memoria la conciliación contemplada en el párrafo 81.c) de la NIC 12.

(xiii) De acuerdo la NIC 24, las entidades deben informar sobre todas las transacciones

y saldos pendientes con partes vinculadas, desagregando las partidas cuando sea

necesario para comprender los efectos de las operaciones vinculadas en las cuen-

tas anuales.

(xiv) Según el párrafo 116 de la NIC 1, la memoria debe incluir información sobre los

supuestos claves para estimar las incertidumbres, realizando las cuantificaciones

oportunas, atendiendo a las indicaciones y ejemplos del párrafo 120 de la NIC 1

(sensibilidad del importe en libros a los métodos, supuestos y estimaciones im-

plícitos en su cálculo; resolución esperada de una incertidumbre y el rango de

consecuencias razonablemente posibles en el próximo año, etc.)

18

19

Firmas de auditoría

13. El siguiente gráfico muestra el grado de concentración de los servicios de audito-

ría de cuentas que prestan las firmas a las entidades cotizadas. Las cuatro princi-

pales firmas por volumen de negocio – Deloitte, Ernst&Young, Pricewaterhou-

seCoopers y KPMG – han emitido el 92,8% de los informes de auditoría recibidos

en la CNMV sobre las cuentas anuales del ejercicio 2006, suponiendo las dos

primeras el 70,4%. Todas las compañías del IBEX han sido auditadas por las

mencionadas firmas.

Concentración de auditorías por firmas GRÁFICO 5

14. El gráfico 6 muestra la evolución de la concentración de los informes de auditoría

en las cuatro principales firmas durante los últimos tres años.

Distribución de auditorías por firmas GRÁFICO 6

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

3% 11% 20% 29% 37% 46% 54% 63% 71% 80% 89% 97%Porcentaje de empresas de auditoría

Porc

enta

je d

e em

isore

s

27,9%

6,3%

37,3%

17,3%

5,6%8,7%

33,9%

6,0% 7,2%

37,8%

17,0%

10,9%

31,1%

36,5%

16,4%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

Deloitte E&Y PWC KPMG OTROS

2004 2005 2006

CNMV.

Informe sobre las

Auditorías de las

Cuentas Anuales del

Ejercicio 2006 recibidas

en la CNMV (Excluidas

las SICAV)

20

Como se puede observar, el grado de concentración en las 4 grandes firmas ha

aumentado en los últimos años, como consecuencia del incremento de los fondos

de titulización que son auditados, exclusivamente, por esas firmas de auditoría.

Excluyendo los fondos de titulización, el porcentaje de los informes de auditoría

emitidos por las 4 grandes firmas se sitúa en el 86,0%, ligeramente superior al

porcentaje de concentración obtenida en el ejercicio anterior (84,7%).

21

Plazo de entrega de los informes de auditoría

15. En la tabla 2 se analiza el plazo de emisión de los informes de auditoría sobre las

cuentas anuales que asciende, en promedio, a 98 días desde el cierre del ejercicio

económico, remitiéndose para su registro en la CNMV 30 días después. En con-

secuencia, el plazo medio para el registro de las cuentas anuales auditadas en la

CNMV se sitúa por encima de 4 meses.

La modificación de la LMV, introducida por la Ley 6/2007, ha establecido en 4

meses el plazo máximo de emisión del informe financiero anual – que compren-

de las cuentas anuales, el informe de gestión y el informe de auditoría – lo que

afectará, por primera vez, a las cuentas anuales de 2007.

Por tanto, los Consejos de Administración y los auditores de determinadas enti-

dades cotizadas deben acortar los plazos para formular las cuentas anuales y emi-

tir los informes de auditoría, respectivamente. Lo cual plantea la necesidad de

planificar los trabajos con antelación suficiente y adoptar las medidas oportunas

para no superar el plazo de 4 meses.

En el ejercicio 2006, hay 41 entidades cuyo auditor emitió su informe de audito-

ría después de los cuatro meses, y 254 entidades (incluyendo fondos de tituliza-

ción de activos) remitieron a la CNMV, con posterioridad a ese plazo, sus infor-

mes de auditoría junto con sus cuentas anuales y el informe de gestión.

Plazo de emisión del informe de auditoría y su remisión a la CNMV TABLA 2

Nº de días desde la fecha de cierre de las cuentas anuales y la emisión del informe

de auditoría

Nº de días desde la fecha de cierre de las cuentas anuales y el registro en la CNMV

Días Nº emisores % Nº emisores %

De 0 a 30 8 1,3% 1 0,2%

De 31 a 60 69 11,2% 17 2,8%

De 61 a 90 158 25,6% 40 6,5%

De 91 a 120 340 55,2% 304 49,4%

De 121 a 180 39 6,3% 212 34,4%

Más de 181 2 0,3% 42 6,8%

TOTAL 616 100% 616 100%

Media en días 98 128

Anexos

Anexo 1 Resumen de las auditorías de entidades emisoras recibidas en la CNMV

Anexo 2 Resumen de las auditorías por mercados de negociación

Anexo 3 Clasificación de los sectores

Anexo 4 Resumen de auditorías por sectores y actividades

Anexo 5 Resumen de auditorías por rama de actividad

Anexo 6 Distribución de auditorías por sectores y actividades

Anexo 7 Resumen de auditorías correspondientes al ejercicio 2006 registradas en la CNMV

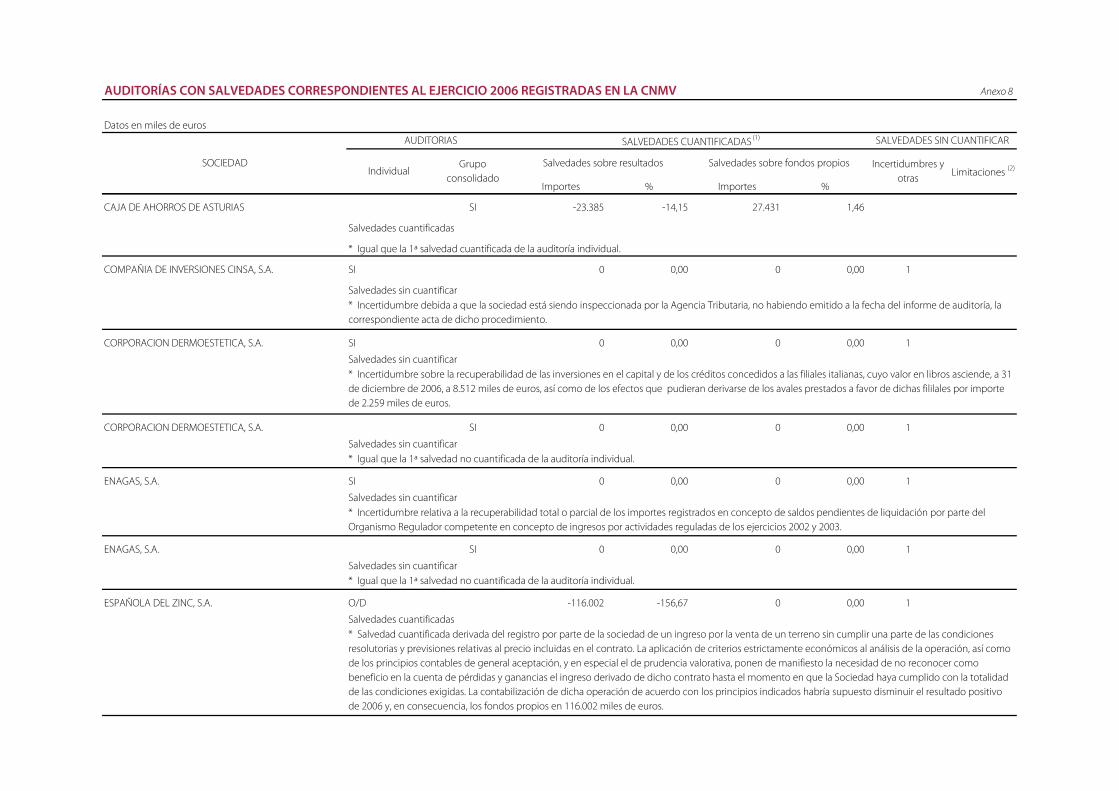

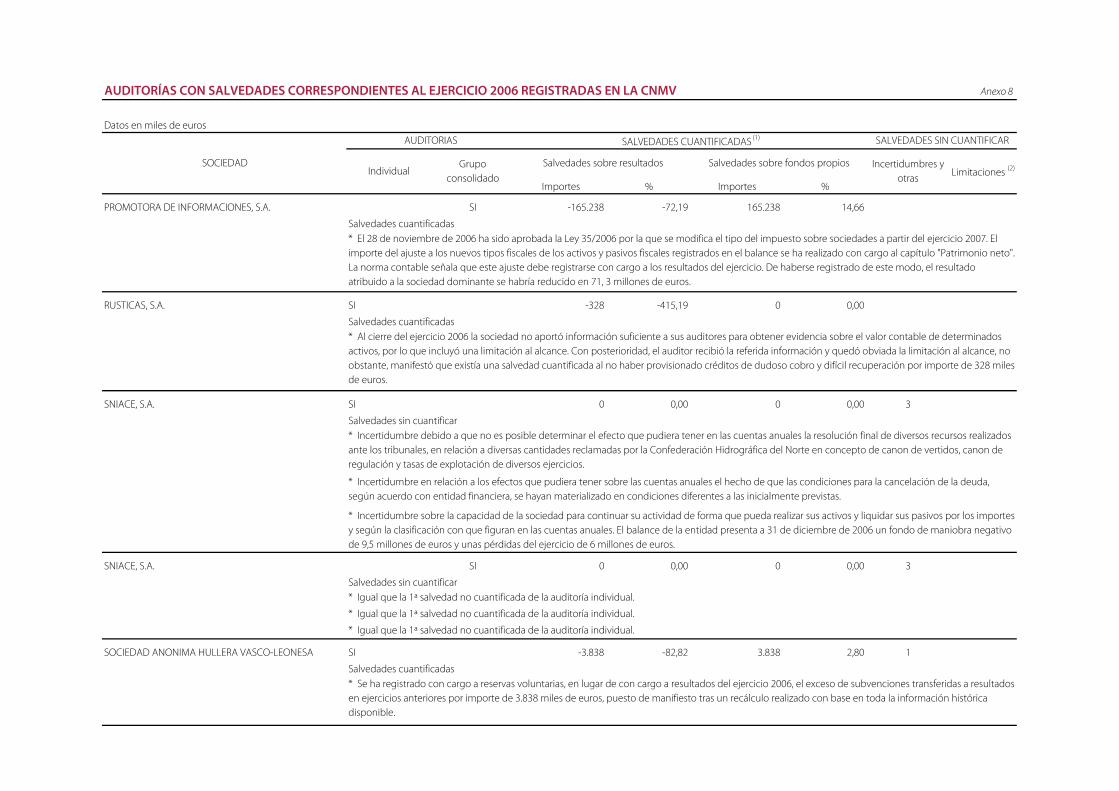

Anexo 8 Auditorías con salvedades correspondientes al ejercicio 2006 registradas en la CNMV

Anexo 9 Resumen de informes especiales de auditorías correspondientes al ejercicio 2006

registrados en la CNMV

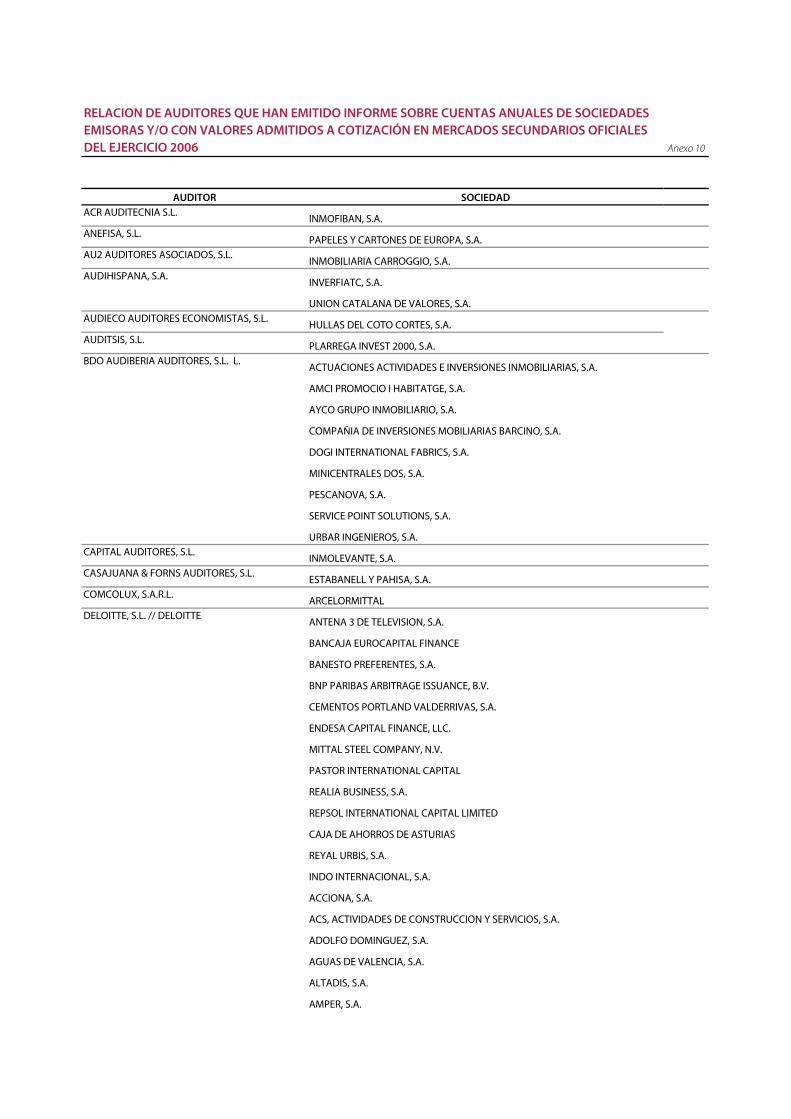

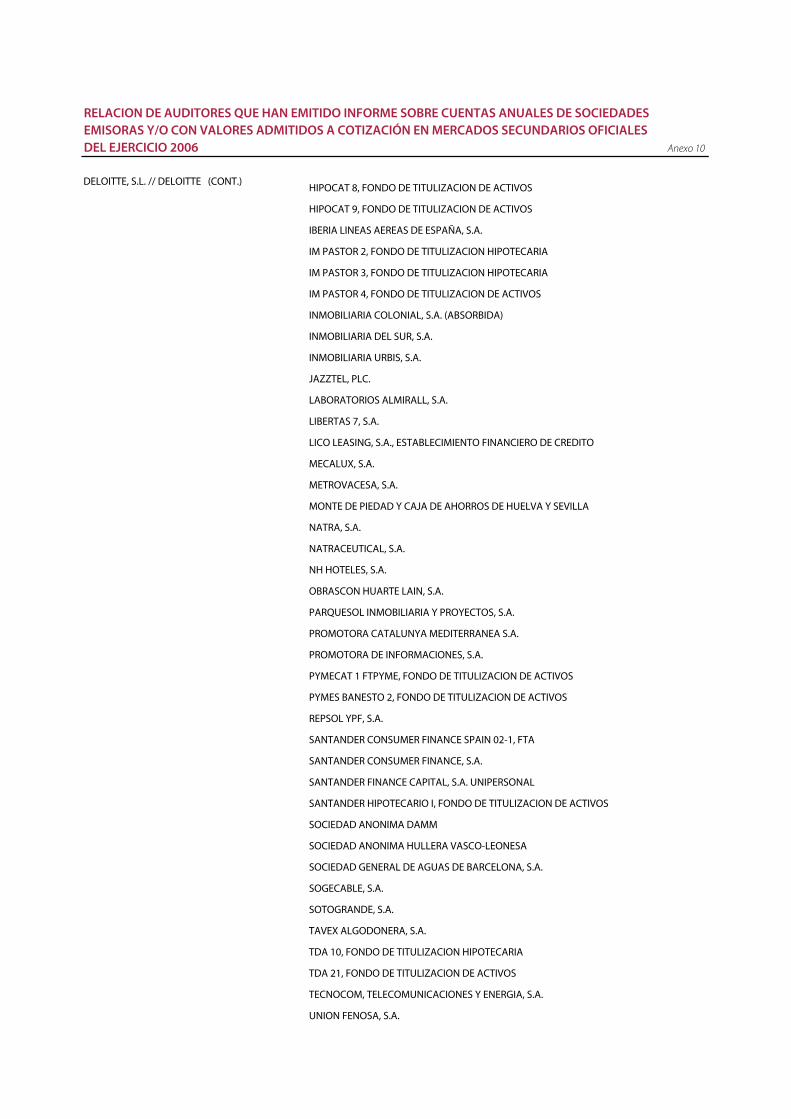

Anexo 10 Relación de auditores que han emitido informe sobre cuentas anuales de sociedades

emisoras y/o con valores admitidos a cotización en mercados secundarios oficiales del

ejercicio 2006

Resumen de las auditorías de entidades emisoras recibidas en la CNMV. Anexo 1.

Ejercicio 2002 Ejercicio 2003 Ejercicio 2004 Ejercicio 2005 Ejercicio 2006 (*)

Número % Número % Número % Número % Número %

1. AUDITORIAS RECIBIDAS EN LA CNMV

- Cuentas Individuales 452 66,6% 473 68,6% 506 70,8% 553 72,2% 613 73,6%

- Cuentas Consolidadas 227 33,4% 217 31,4% 209 29,2% 213 27,8% 220 26,4%

Total Auditorías Recibidas 679 100% 690 100% 715 100% 766 100% 833 100%

- Informes especiales O.M. 30/9/92 65 50 34 35 27

2. OPINION DE AUDITORIA

- Opinión Favorable 570 83,9% 615 89,1% 636 89,0% 704 91,9% 796 95,6%

- Opinión Con Excepción por Uniformidad 13 1,9% 2 0,3% 31 4,3% 23 3,0% 5 0,6%

- Opinión Con Otras Salvedades 96 14,2% 73 10,6% 48 6,7% 39 5,1% 32 3,8%

3. TIPOS DE SALVEDADES EXCLUIDAS EXCEPCIONES POR UNIFORMIDAD

- Nº de auditorías con excepciones 71 10,5% 45 6,5% 29 4,1% 20 2,6% 14 1,7%

- Nº de auditorías con incertidumbres y otras 49 7,2% 43 6,2% 27 3,8% 25 3,3% 21 2,5%

- Nº de auditorías con limitaciones 12 1,8% 5 0,7% 5 0,7% 5 0,7% 0 0,0%

4. EFECTOS DE LAS EXCEPCIONES

4.1 EFECTOS SOBRE RESULTADOS DE LAS EXCEPCIONES

- Nº de auditorías con efectos positivos 18 2,7% 18 2,6% 12 1,7% 2 0,3% 0 0,0%

- Nº de auditorías con efectos negativos 44 6,5% 21 3,0% 13 1,8% 16 2,1% 14 1,7%

4.2 EFECTOS SOBRE PATRIMONIO DE LAS EXCEPCIONES

- Nº de auditorías con efectos positivos 15 2,2% 11 1,6% 3 0,4% 5 0,7% 7 0,8%

- Nº de auditorías con efectos negativos 9 1,3% 5 0,7% 3 0,4% 5 0,7% 2 0,2%

5. NATURALEZA DE LAS INCERTIDUMBRES Y OTRAS

- Continuidad del negocio 10 1,5% 14 2,0% 7 1,0% 6 0,8% 4 0,5%

- Contingencias fiscales 17 2,5% 10 1,4% 4 0,6% 4 0,5% 3 0,4%

- Recuperación de activos 12 1,8% 15 2,2% 10 1,4% 13 1,7% 11 1,3%

- Contenciosos y litigios 15 2,2% 10 1,4% 11 1,5% 9 1,2% 8 1,0%

- Otras incertidumbres 16 2,4% 16 2,3% 11 1,5% 5 0,7% 2 0,2%

- Denegación de opinión u opinión adversa 1 0,1% 1 0,1% 0 0,0% 1 0,1% 1 0,1%

(*) Informes de Auditoría de Cuentas Anuales e Informes Especiales recibidos en la CNMV, hasta el 31 de octubre de 2007 // Los porcentajes se han calculado con relación al número de auditorías recibidas.

Resumen de las auditorias por mercados de negociación1. Anexo 2.

Mercado Continuo IBEX2 Mercado Corros Segundo Mercado Renta Fija + otros3

Núm. % Núm. % Núm. % Núm. % Núm. %

1. AUDITORIAS RECIBIDAS EN LA CNMV

- Cuentas Individuales 142 52,2% 35 50,0% 36 64,3% 11 61,1% 424 87,1%

- Cuentas Consolidadas 130 47,8% 35 50,0% 20 35,7% 7 38,9% 63 12,9%

Total Auditorías Recibidas 272 100% 70 100% 56 100% 18 100% 487 100%

- Informes especiales O.M. 30/9/92 19 4 6 2 0

2. OPINION DE AUDITORIA

- Opinión Favorable 250 91,9% 66 94,3% 49 87,5% 14 77,8% 483 99,2%

- Opinión Con Excepción por Uniformidad 5 1,8% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

- Opinión Con Salvedades 17 6,3% 4 5,7% 7 12,5% 4 22,2% 4 0,8%

3. TIPOS DE SALVEDADES EXCLUIDAS EXCEPCIONES POR UNIFORMIDAD

- Nº de auditorías con excepciones 6 2,2% 2 2,9% 2 3,6% 2 11,1% 4 0,8%

- Nº de auditorías con incertidumbres y otras 13 4,8% 2 2,9% 6 10,7% 2 11,1% 0 0,0%

- Nº de auditorías con limitaciones 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

4. EFECTOS DE LAS EXCEPCIONES

4.1 EFECTOS SOBRE RESULTADOS DE LAS EXCEPCIONES

- Nº de auditorías con efectos positivos 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

- Nº de auditorías con efectos negativos 6 2,2% 2 2,9% 2 3,6% 2 11,1% 4 0,8%

4.2 EFECTOS SOBRE PATRIMONIO DE LAS EXCEPCIONES

- Nº de auditorías con efectos positivos 4 1,5% 2 2,9% 1 1,8% 0 0,0% 2 0,4%

- Nº de auditorías con efectos negativos 0 0,0% 0 0,0% 0 0,0% 0 0,0% 2 0,4%

5. NATURALEZA DE LAS INCERTIDUMBRES Y OTRAS

- Continuidad del negocio 4 1,5% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

- Contingencias fiscales 0 0,0% 0 0,0% 2 3,6% 1 5,6% 0 0,0%

- Recuperación de activos 9 3,3% 2 2,9% 0 0,0% 2 11,1% 0 0,0%

- Contenciosos y litigios 4 1,5% 0 0,0% 4 7,1% 0 0,0% 0 0,0%

- Otras incertidumbres 2 0,7% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

- Denegación de opinión u opinión adversa 1 0,4% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

(1) Informes de Auditoría de Cuentas Anuales e Informes Especiales recibidos en la CNMV, hasta el 31de octubre de 2007. Se ha tomado el mercado en el que tenían admitidos a cotización sus valores

a 31 de diciembre de 2006 salvo para las entidades emisoras que han empezado a cotizar a partir de esa fecha que se han incluido en el mercado en el que han solicitado su admisión a cotización.

(2) Los Informes de Auditoría de Cuentas Anuales e Informes Especiales correspondientes a las Sociedades integrantes del Índice IBEX-35 también están incluídas en el Mercado Continuo.(3) Entidades emisoras cuyos valores no cotizan o cotizan pero son de renta fija.

Clasificación de sectores Anexo 3.

Sector Cód Denominación Actividad Cód Denominación Rama de Actividad

01 Agricultura y Pesca 011 Agricultura y Pesca

02 Energía y Agua 021 Energía y Agua/Mineras y Combustibles Sólidos

022 Energía y Agua/Petroleo

023 Energía y Agua/Energia Electrica

024 Energía y Agua/Agua y Gas

03 Metálicas Básicas 031 Metálicas Básicas

04 Cemento y Material de Construcción 041 Cemento Vidrio y Mat. De Construcción/Cemento

Sector 042 Cemento Vidrio y Mat. Constr./Vidrio Y Mat.Const.

Real 05 Industria Química 051 Industria Química

06 Transformación de Metales 062 Transf. De Metales/Otras Ind. Transformadoras de Metales

07 Otras Industrias de Transformación 071 Otras Ind. De Transf./Aliment. Bebidas y Tabaco

072 Otras Ind. De Transf./Papel y Artes Gráficas

073 Otras Ind. De Transf./Otras Industustria Manufactureras

08 Construcción 081 Construcción

09 Comercio y Servicios 091 Comercio y Otros Servicios

094 Medios de Comunicación

095 Nuevas Tecnologías

10 Transportes y Comunicaciones 101 Transportes y Comunicaciones/Transportes

102 Transportes y Comunicaciones/Aparcamiento y Autopistas

103 Transportes y Comunicaciones/Comunicaciones

11 Inmobiliarias 111 Inmobiliarias

12 Entidades de Crédito y Ahorro 121 Financiación y Seguros/Bancos

122 Financiación y Seguros/Cajas

Sector 13 Compañías de Seguro 123 Financiación y Seguros/Seguros

Financiero 14 Sociedades de Cartera 124 Financiación y Seguros/Sociedades de Cartera/Sociedades y agencias de valores

15 Otras Entidades Financieras 127 Financiación y Seguros/Otras Entidades Financieras

Otros 16 Otros Organismos 134 Administración Pública/Otros Organismos

Resumen de auditorías por sectores y actividades. Anexo 4.

SECTOR REAL SECTOR FINANCIERO OTROS

ACTIVIDAD Total ACTIVIDAD Total S. ORGANIS- TOTAL

01 02 03 04 05 06 07 08 09 10 11 S. Real 12 13 14 15 Financiero MOS

1. AUDITORIAS RECIBIDAS EN LA CNMV

- Cuentas Individuales 3 19 8 5 3 13 37 7 31 12 32 170 79 3 17 343 442 1 613

- Cuentas Consolidadas 1 16 6 4 4 13 28 7 31 5 25 140 66 2 9 3 80 0 220

Total Auditorías Recibidas 4 35 14 9 7 26 65 14 62 17 57 310 145 5 26 346 522 1 833

- Número de emisores 3 19 8 5 4 13 37 7 32 12 32 172 80 3 17 343 443 1 616

- Informes especiales O.M. 30/9/92 1 3 1 0 0 2 4 0 10 0 4 25 0 0 2 0 2 0 27

2. OPINION DE AUDITORIA

- Opinión Favorable 3 30 13 9 7 24 61 14 51 16 50 278 143 5 24 345 517 1 796

- Opinión Con Excepción por Uniformidad 0 0 0 0 0 0 0 0 1 1 2 4 0 0 0 1 1 0 5

- Opinión Con Salvedades 1 5 1 0 0 2 4 0 10 0 5 28 2 0 2 0 4 0 32

3. TIPOS DE SALVEDADES EXCLUIDAS EXCEPCIONES POR UNIFORMIDAD

- Nº de auditorías con excepciones 1 3 1 0 0 0 2 0 5 0 0 12 2 0 0 0 2 0 14

- Nº de auditorías con incertidumbres y otras 0 3 1 0 0 2 2 0 6 0 5 19 0 0 2 0 2 0 21

- Nº de auditorías con limitaciones 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

4. EFECTOS DE LAS EXCEPCIONES

4.1 EFECTOS SOBRE RESULTADOS DE LAS EXCEPCIONES

- Nº de auditorías con efectos positivos 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

- Nº de auditorías con efectos negativos 1 3 1 0 0 0 2 0 5 0 0 12 2 0 0 0 2 0 14

4.2 EFECTOS SOBRE PATRIMONIO DE LAS EXCEPCIONES

- Nº de auditorías con efectos positivos 0 1 0 0 0 0 0 0 4 0 0 5 2 0 0 0 2 0 7

- Nº de auditorías con efectos negativos 0 2 0 0 0 0 0 0 0 0 0 2 0 0 0 0 0 0 2

5. NATURALEZA DE LAS INCERTIDUMBRES Y OTRAS

- Continuidad del negocio 0 0 1 0 0 0 2 0 1 0 0 4 0 0 0 0 0 0 4

- Contingencias fiscales 0 1 0 0 0 0 0 0 0 0 2 3 0 0 0 0 0 0 3

- Recuperación de activos 0 2 0 0 0 2 0 0 5 0 2 11 0 0 0 0 0 0 11

- Contenciosos y litigios 0 0 0 0 0 0 2 0 2 0 2 6 0 0 2 0 2 0 8

- Otras incertidumbres 0 0 0 0 0 0 2 0 0 0 0 2 0 0 0 0 0 0 2

- Denegación de opinión u opinión adversa 0 0 1 0 0 0 0 0 0 0 0 1 0 0 0 0 0 0 1

Resumen de auditorías por rama de actividad Anexo 5.

RAMA DE ACTIVIDAD TOTAL

11 21 22 23 24 31 41 42 51 62 71 72 73 81 91 94 95 101 102 103 111 121 122 123 124 127 134

1. AUDITORIAS RECIBIDAS EN LA CNMV

- Cuentas Individuales 3 3 3 8 5 8 2 3 3 13 14 6 17 7 15 5 11 3 8 1 32 29 50 3 17 343 1 613

- Cuentas Consolidadas 1 2 2 7 5 6 2 2 4 13 10 6 12 7 15 5 11 2 2 1 25 19 47 2 9 3 0 220

Total Auditorías Recibidas 4 5 5 15 10 14 4 5 7 26 24 12 29 14 30 10 22 5 10 2 57 48 97 5 26 346 1 833

- Número de emisores 3 3 3 8 5 8 2 3 4 13 14 6 17 7 16 5 11 3 8 1 32 30 50 3 17 343 1 616

- Informes especiales O.M. 30/9/92 1 1 0 0 2 1 0 0 0 2 0 0 4 0 4 4 2 0 0 0 4 0 0 0 2 0 0 27

2. OPINION DE AUDITORIA

- Opinión Favorable 3 4 5 13 8 13 4 5 7 24 24 12 25 14 25 6 20 4 10 2 50 48 95 5 24 345 1 796

- Opinión Con Excepción por Uniformidad 0 0 0 0 0 0 0 0 0 0 0 0 0 0 1 0 0 1 0 0 2 0 0 0 0 1 0 5

- Opinión Con Salvedades 1 1 0 2 2 1 0 0 0 2 0 0 4 0 4 4 2 0 0 0 5 0 2 0 2 0 0 32

3. TIPOS DE SALVEDADES EXCLUIDAS EXCEPCIONES POR UNIFORMIDAD

- Nº de auditorías con excepciones 1 1 0 2 0 1 0 0 0 0 0 0 2 0 0 4 1 0 0 0 0 0 2 0 0 0 0 14

- Nº de auditorías con incertidumbres y otras 0 1 0 0 2 1 0 0 0 2 0 0 2 0 4 0 2 0 0 0 5 0 0 0 2 0 0 21

- Nº de auditorías con limitaciones 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

4. EFECTOS DE LAS EXCEPCIONES

4.1 EFECTOS SOBRE RESULTADOS DE LAS EXCEPCIONES

- Nº de auditorías con efectos positivos 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

- Nº de auditorías con efectos negativos 1 1 0 2 0 1 0 0 0 0 0 0 2 0 0 4 1 0 0 0 0 0 2 0 0 0 0 14

4.2 EFECTOS SOBRE PATRIMONIO DE LAS EXCEPCIONES

- Nº de auditorías con efectos positivos 0 1 0 0 0 0 0 0 0 0 0 0 0 0 0 3 1 0 0 0 0 0 2 0 0 0 0 7

- Nº de auditorías con efectos negativos 0 0 0 2 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 2

5. NATURALEZA DE LAS INCERTIDUMBRES Y OTRAS

- Continuidad del negocio 0 0 0 0 0 1 0 0 0 0 0 0 2 0 1 0 0 0 0 0 0 0 0 0 0 0 0 4

- Contingencias fiscales 0 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 2 0 0 0 0 0 0 3

- Recuperación de activos 0 0 0 0 2 0 0 0 0 2 0 0 0 0 3 2 0 0 0 0 2 0 0 0 0 0 0 11

- Contenciosos y litigios 0 0 0 0 0 0 0 0 0 0 0 0 2 0 2 0 0 0 0 0 2 0 0 0 2 0 0 8

- Otras incertidumbres 0 0 0 0 0 0 0 0 0 0 0 0 2 0 0 0 0 0 0 0 0 0 0 0 0 0 0 2

- Denegación de opinión u opinión adversa 0 0 0 0 0 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 1

Distribución de auditorias por sectores y actividades Anexo 6.

% Sobre el total

Auditorías Opinión Tipo de salvedades

Sector recibidas Favorable Uniformidad Con salvedades Excepciones Incertidumbres Limitaciones

Real 37,2% 34,9% 80,0% 87,5% 85,7% 90,5% -

Financiero 62,7% 64,9% 20,0% 12,5% 14,3% 9,5% -

Otros 0,1% 0,1% 0,0% 0,0% 0,0% 0,0% -

Total 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% -

SECTOR REAL

Auditorías Opinión Tipo de salvedades

Actividad recibidas Favorable Uniformidad Con salvedades Excepciones Incertidumbres Limitaciones

Agricultura y Pesca 1,3% 1,1% 0,0% 3,6% 8,3% 0,0% -

Energía y Agua 11,3% 10,8% 0,0% 17,9% 25,0% 15,8% -

Metálicas Básicas 4,5% 4,7% 0,0% 3,6% 8,3% 5,3% -

Cemento y Mat Const. 2,9% 3,2% 0,0% 0,0% 0,0% 0,0% -

Industria Química 2,3% 2,5% 0,0% 0,0% 0,0% 0,0% -

Transf de Metales 8,4% 8,6% 0,0% 7,1% 0,0% 10,5% -

Otras Ind. Transform 21,0% 21,9% 0,0% 14,3% 16,7% 10,5% -

Construcción 4,5% 5,0% 0,0% 0,0% 0,0% 0,0% -

Comercio y servicios 20,0% 18,3% 25,0% 35,7% 41,7% 31,6% -

Tranportes y Comun. 5,5% 5,8% 25,0% 0,0% 0,0% 0,0% -

Inmobiliarias 18,4% 18,0% 50,0% 17,9% 0,0% 26,3% -

100,0% 100,0% 100,0% 100,0% 100,0% 100,0% -

SECTOR FINANCIERO

Auditorías Opinión Tipo de salvedades

Actividad recibidas Favorable Uniformidad Con salvedades Excepciones Incertidumbres Limitaciones

Entidades de Crédito 27,8% 27,7% 0,0% 50,0% 100,0% 0,0% -

Compañías de Seguro 1,0% 1,0% 0,0% 0,0% 0,0% 0,0% -

Sociedades de Cartera 5,0% 4,6% 0,0% 50,0% 0,0% 100,0% -

Otras Entidades Financ. 66,3% 66,7% 100,0% 0,0% 0,0% 0,0% -

Total 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% -

Anexo 7

AUDITORÍA

INDIVIDUALGRUPO

CONSOLIDADO

ABENGOA, S.A. SI SI

ABERTIS INFRAESTRUCTURAS, S.A. SI SI

ACCIONA, S.A. SI SI

ACERINOX, S.A. SI SI

ACS, ACTIVIDADES DE CONSTRUCCION Y SERVICIOS, S.A. SI SI

ACTUACIONES ACTIVIDADES E INVERSIONES INMOBILIARIAS, S.A. SI SI

ADOLFO DOMINGUEZ, S.A. SI SI

AGRICOLA DE FRUTOS SECOS, S.A. SI SI

AGUAS DE VALENCIA, S.A. SI SI

AHORRO FAMILIAR, S.A. SI SI

ALTADIS, S.A. SI SI

AMCI PROMOCIO I HABITATGE, S.A. SI SI

AMPER, S.A. SI SI

ANTENA 3 DE TELEVISION, S.A. SI SI

ARCELOR, S.A. SI SI

ARCELORMITTAL SI - - -

ARRELS CT FINSOL, S.A. SI - - -

ASTROC MEDITERRANEO, S.A. SI SI

AUTOPISTA CONCESIONARIA ASTUR-LEONESA, S.A. SI - - -

AUTOPISTA VASCO-ARAGONESA, CONCESIONARIA ESPAÑOLA, S.A. SI - - -

AUTOPISTAS DEL ATLANTICO, CONCESIONARIA ESPAÑOLA, S.A SI - - -

AUTOVIA DE LOS VIÑEDOS, S.A.CONCES.D LA JUNTA DE COMUN.D CASTILLA-LA MANCHA SI - - -

AVANZIT, S.A. C/S C/S

AYCO GRUPO INMOBILIARIO, S.A. C/S C/S

AYT ADMINISTRACIONES I, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT AUTOMOCION I MMC ESPAÑA, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT AUTOMOCION II COFIBER E.F.C., FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT BONOS TESORERIA I, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT BONOS TESORERIA II, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT CAJA MURCIA HIPOTECARIO I, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT CAJAMURCIA HIPOTECARIO II, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT CEDULAS CAJAS GLOBAL FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT CEDULAS CAJAS II, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT CEDULAS CAJAS III FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT CEDULAS CAJAS IV, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT CEDULAS CAJAS IX, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT CEDULAS CAJAS V, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT CEDULAS CAJAS VI, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT CEDULAS CAJAS VII, FONDO DE TIULIZACION DE ACTIVOS SI - - -

AYT CEDULAS CAJAS VIII, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT CEDULAS CAJAS X, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT CEDULAS CAJAS, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT CEDULAS TERRITORIALES CAJAS I, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT CEDULAS TERRITORIALES CAJAS II, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT CLUB DE FUTBOL I, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT DEUDA SUBORDINADA I, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT FINANCIACION INVERSIONES II, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT FINANCIACION INVERSIONES III, FTA SI - - -

AYT FONDO EOLICO, FONDO DE TITULIZACION DE ACTIVOS SI - - -

SOCIEDAD

RESUMEN DE AUDITORIAS CORRESPONDIENTES AL EJERCICIO 2006REGISTRADAS EN LA CNMV

Anexo 7

AUDITORÍA

INDIVIDUALGRUPO

CONSOLIDADO

SOCIEDAD

RESUMEN DE AUDITORIAS CORRESPONDIENTES AL EJERCICIO 2006REGISTRADAS EN LA CNMV

AYT FTGENCAT I, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT FTPYME I, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT FTPYME II, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT GENOVA HIPOTECARIO I, FONDO DE TITULIZACION HIPOTECARIA SI - - -

AYT GENOVA HIPOTECARIO II, FONDO DE TITULIZACION HIPOTECARIA SI - - -

AYT GENOVA HIPOTECARIO III, FONDO DE TITULIZACION HIPOTECARIA SI - - -

AYT GENOVA HIPOTECARIO IV, FONDO DE TITULIZACION HIPOTECARIA SI - - -

AYT GENOVA HIPOTECARIO IX, FONDO DE TITULIZACION HIPOTECARIA SI - - -

AYT GENOVA HIPOTECARIO V, FONDO DE TITULIZACION HIPOTECARIA SI - - -

AYT GENOVA HIPOTECARIO VI, FONDO DE TITULIZACION HIPOTECARIA SI - - -

AYT GENOVA HIPOTECARIO VII, FONDO DE TITULIZACION HIPOTECARIA SI - - -

AYT GENOVA HIPOTECARIO VIII, FONDO DE TITULIZACION HIPOTECARIA SI - - -

AYT HIPOTECARIO BBK I, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT HIPOTECARIO BBK II, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT HIPOTECARIO III, FONDO DE TITULIZACION HIPOTECARIA SI - - -

AYT HIPOTECARIO IV, FONDO DE TITULIZACION HIPOTECARIA SI - - -

AYT HIPOTECARIO MIXTO II, FONDO DE TIULIZACION DE ACTIVOS SI - - -

AYT HIPOTECARIO MIXTO III, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT HIPOTECARIO MIXTO IV, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT HIPOTECARIO MIXTO V, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT HIPOTECARIO MIXTO, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT KUTXA HIPOTECARIO I, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT LICO LEASING I, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT PRESTAMOS CONSUMO II, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT PRESTAMOS CONSUMO III, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT PRESTIGE CAJAS DE AHORRO, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT PROMOCIONES INMOBILIARIAS II, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT PROMOCIONES INMOBILIARIAS III, FONDO DE TIULIZACION DE ACTIVOS SI - - -

AYT PROMOCIONES INMOBILIARIAS IV, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT.1, FONDO DE TITULIZACION HIPOTECARIA SI - - -

AYT.10, FINANCIACION INVERSIONES, F.T.A. SI - - -

AYT.11, FONDO DE TITULIZACION HIPOTECARIA SI - - -

AYT.2, FONDO DE TITULIZACION HIPOTECARIA SI - - -

AYT.3, FTPYME-ICO, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT.4, GRANDES PRESTAMOS, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT.5, PRESTAMOS CONSUMO, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT.6, FTPYME-ICO II FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT.7, PROMOCIONES INMOBILIARIAS I, FONDO DE TITULIZACION DE ACTIVOS SI - - -

AYT.8, BARCLAYS HIPOTECARIO I, FONDO DE TITULIZACION HIPOTECARIA SI - - -

AYT.9, FTPYME-ICO III FONDO DE TITULIZACION DE ACTIVOS SI - - -

AZKOYEN, S.A. SI SI

BANCA MARCH, S.A. SI SI

BANCA PUEYO, S.A. SI SI

BANCAJA 1, FONDO DE TITULIZACION HIPOTECARIA SI - - -

BANCAJA 2, FONDO DE TITULIZACION HIPOTECARIA SI - - -

BANCAJA 3, FONDO DE TITULIZACION DE ACTIVOS SI - - -

BANCAJA 4, FONDO DE TITULIZACION HIPOTECARIA SI - - -

BANCAJA 5, FONDO DE TITULIZACION DE ACTIVOS SI - - -

BANCAJA 6, FONDO DE TITULIZACION DE ACTIVOS SI - - -

Anexo 7

AUDITORÍA

INDIVIDUALGRUPO

CONSOLIDADO

SOCIEDAD

RESUMEN DE AUDITORIAS CORRESPONDIENTES AL EJERCICIO 2006REGISTRADAS EN LA CNMV

BANCAJA 7, FONDO DE TITULIZACION DE ACTIVOS SI - - -

BANCAJA 8, FONDO DE TITULIZACION DE ACTIVOS SI - - -

BANCAJA 9, FONDO DE TITULIZACION DE ACTIVOS SI - - -

BANCAJA EUROCAPITAL FINANCE SI - - -

BANCO BILBAO VIZCAYA ARGENTARIA, S.A. SI SI

BANCO COOPERATIVO ESPAÑOL, S.A. SI SI

BANCO DE ANDALUCIA, S.A. SI - - -

BANCO DE CASTILLA, S.A. SI - - -

BANCO DE CREDITO BALEAR, S.A. SI - - -

BANCO DE CREDITO LOCAL DE ESPAÑA, S.A. SI - - -

BANCO DE GALICIA, S.A. SI - - -

BANCO DE PROMOCION DE NEGOCIOS, S.A. (PROMOBANC) SI - - -

BANCO DE SABADELL, S.A. SI SI

BANCO DE VALENCIA, S.A. SI SI

BANCO DE VASCONIA, S.A. SI - - -

BANCO ESPAÑOL DE CREDITO, S.A. SI SI

BANCO ETCHEVERRIA, S.A. SI - - -

BANCO FINANTIA SOFINLOC TDA Nº 1,FONDO DE TITULIZACION DE ACTIVOS SI - - -

BANCO FINANTIA SOFINLOC TDA Nº 2,FONDO DE TITULIZACION DE ACTIVOS SI - - -

BANCO GALLEGO, S.A. SI SI

BANCO GUIPUZCOANO, S.A. SI SI

BANCO PASTOR, S.A. SI SI

BANCO POPULAR ESPAÑOL, S.A. SI SI

BANCO SANTANDER, S.A. SI SI

BANESTO BANCO DE EMISIONES, S.A. SI - - -

BANESTO PREFERENTES, S.A. SI - - -

BANKINTER 1, FONDO DE TITULIZACION HIPOTECARIA SI - - -

BANKINTER 10, FONDO DE TITULIZACION DE ACTIVOS SI - - -

BANKINTER 11, FONDO DE TITULIZACION HIPOTECARIA SI - - -

BANKINTER 12, FONDO DE TITULIZACION HIPOTECARIA SI - - -

BANKINTER 13 FONDO DE TITULIZACION DE ACTIVOS SI - - -

BANKINTER 2 PYME FONDO DE TITULIZACION DE ACTIVOS SI - - -

BANKINTER 2, FONDO DE TITULIZACION HIPOTECARIA SI - - -

BANKINTER 3, FONDO DE TITULIZACION HIPOTECARIA SI - - -

BANKINTER 4, FONDO DE TITULIZACION HIPOTECARIA SI - - -

BANKINTER 5, FONDO DE TITULIZACION HIPOTECARIA SI - - -

BANKINTER 6, FONDO DE TITULIZACION DE ACTIVOS SI - - -

BANKINTER 7, FONDO DE TITULIZACION HIPOTECARIA SI - - -

BANKINTER 8, FONDO DE TITULIZACION DE ACTIVOS SI - - -

BANKINTER 9, FONDO DE TITULIZACION DE ACTIVOS SI - - -

BANKINTER EMISIONES, S.A. SI - - -

BANKINTER I FTPYME FONDO DE TITULIZACION DE ACTIVOS SI - - -

BANKINTER, S.A. SI SI

BANKOA, S.A. SI SI

BARCLAYS BANK, S.A. SI SI

BARON DE LEY, S.A. SI SI

BAYER AKTIENGESELLSCHAFT - - - SI

BBK EMPRESTITOS, S.A.U. SI - - -

BBVA AUTOS 1 FONDO DE TITULIZACION DE ACTIVOS SI - - -

Anexo 7

AUDITORÍA

INDIVIDUALGRUPO

CONSOLIDADO

SOCIEDAD

RESUMEN DE AUDITORIAS CORRESPONDIENTES AL EJERCICIO 2006REGISTRADAS EN LA CNMV

BBVA AUTOS 2 FONDO DE TITULIZACION DE ACTIVOS SI - - -

BBVA BANCO DE FINANCIACION, S.A. SI - - -

BBVA CAPITAL FINANCE, S.A. SI - - -

BBVA CONSUMO 1, FONDO DE TITULIZACION DE ACTIVOS SI - - -

BBVA CONSUMO 2, FONDO DE TITULIZACION DE ACTIVOS SI - - -

BBVA HIPOTECARIO 3, FONDO DE TITULIZACION DE ACTIVO SI - - -

BBVA-3 FTPYME FONDO DE TITULIZACION DE ACTIVOS SI - - -

BBVA-4 PYME, FONDO DE TITULIZACION DE ACTIVOS SI - - -

BBVA-5 FTPYME, FONDO DE TITULIZACION DE ACTIVOS SI - - -

BCL MUNICIPIOS I FONDO DE TITULIZACION DE ACTIVOS SI - - -

BEFESA MEDIO AMBIENTE, S.A. SI SI

BILBAO BIZKAIA KUTXA, AURREZKI KUTXA ETA BAHITETXEA SI SI

BILBAO HIPOTECARIA, E.F.C., S.A. SI - - -

BNP PARIBAS ARBITRAGE ISSUANCE, B.V. SI - - -

BODEGAS BILBAINAS, S.A. SI - - -

BODEGAS RIOJANAS, S.A. SI SI

BOLSAS Y MERCADOS ESPAÑOLES, SDAD HOLDING DE MDOS Y STMAS FIN., S.A. SI SI

BOSQUES NATURALES DEL MEDITERRANEO 1, S. COM. POR A. SI - - -

BPE FINANCIACIONES, S.A. SI - - -

BPE PREFERENCE INTERNATIONAL SI - - -

BZ HIPOTECARIO 1 FONDO DE TITULIZACION HIPOTECARIA SI - - -

BZ HIPOTECARIO 2 FONDO DE TITULIZACION HIPOTECARIA SI - - -

BZ HIPOTECARIO 3 FONDO DE TITULIZACION HIPOTECARIA SI - - -

BZ HIPOTECARIO 4 FONDO DE TITULIZACION HIPOTECARIA SI - - -

CAIXA CATALUNYA PREFERENTS, S.A. SI - - -

CAIXA DE AFORROS DE VIGO, OURENSE E PONTEVEDRA (CAIXANOVA) SI SI

CAIXA DE MANLLEU PREFERENTS, S.A. SI - - -

CAIXA D´ESTALVIS COMARCAL DE MANLLEU SI SI

CAIXA D´ESTALVIS DE CATALUNYA SI SI

CAIXA D´ESTALVIS DE GIRONA SI SI

CAIXA D´ESTALVIS DE MANRESA SI SI

CAIXA D´ESTALVIS DE SABADELL SI SI

CAIXA D´ESTALVIS DE TARRAGONA SI SI

CAIXA D´ESTALVIS DE TERRASSA SI SI

CAIXA D´ESTALVIS DEL PENEDES SI SI

CAIXA D´ESTALVIS LAIETANA SI SI

CAIXA GALICIA PREFERENTES, S.A., SOCIEDAD UNIPERSONAL SI - - -

CAIXA LAIETANA SOCIETAT DE PARTICIPACIONS PREFERENTS, S.A. SI - - -

CAIXA MANRESA PREFERENTS, S.A. SI - - -

CAIXA ONTINYENT PREFERENTS, S.A. SI - - -

CAIXA PENEDES 1 TDA, FONDO DE TITULIZACION DE ACTIVOS SI - - -

CAIXA PREFERENCE, S.A. SI - - -

CAIXA TERRASSA, SOCIETAT DE PARTICIPATIONS PREFERENTS, S.A.U. SI - - -

CAIXANOVA EMISIONES, S.A. SI - - -

CAIXASABADELL PREFERENTS, S.A. SI - - -

CAJA DE AHORRO PROVINCIAL DE GUADALAJARA SI SI

CAJA DE AHORROS DE ASTURIAS C/S C/S

CAJA DE AHORROS DE CASTILLA-LA MANCHA SI SI

CAJA DE AHORROS DE GALICIA SI SI

Anexo 7

AUDITORÍA

INDIVIDUALGRUPO

CONSOLIDADO

SOCIEDAD

RESUMEN DE AUDITORIAS CORRESPONDIENTES AL EJERCICIO 2006REGISTRADAS EN LA CNMV

CAJA DE AHORROS DE LA INMACULADA DE ARAGON SI SI

CAJA DE AHORROS DE LA RIOJA SI SI

CAJA DE AHORROS DE MURCIA SI SI

CAJA DE AHORROS DE SALAMANCA Y SORIA SI SI

CAJA DE AHORROS DE SANTANDER Y CANTABRIA SI SI

CAJA DE AHORROS DE VALENCIA, CASTELLON Y ALICANTE, BANCAJA SI SI

CAJA DE AHORROS DE VITORIA Y ALAVA SI SI

CAJA DE AHORROS DEL MEDITERRANEO SI SI

CAJA DE AHORROS MUNICIPAL DE BURGOS SI SI

CAJA DE AHORROS PROVINCIAL SAN FERNANDO DE SEVILLA Y JEREZ SI SI

CAJA DE AHORROS Y MONTE DE PIEDAD DE AVILA SI SI

CAJA DE AHORROS Y MONTE DE PIEDAD DE BALEARES SI SI

CAJA DE AHORROS Y MONTE DE PIEDAD DE CORDOBA SI SI

CAJA DE AHORROS Y MONTE DE PIEDAD DE EXTREMADURA SI SI

CAJA DE AHORROS Y MONTE DE PIEDAD DE GIPUZKOA Y SAN SEBASTIAN SI SI

CAJA DE AHORROS Y MONTE DE PIEDAD DE MADRID SI SI

CAJA DE AHORROS Y MONTE DE PIEDAD DE NAVARRA SI SI

CAJA DE AHORROS Y MONTE DE PIEDAD DE ONTINYENT SI - - -

CAJA DE AHORROS Y MONTE DE PIEDAD DE SEGOVIA SI SI

CAJA DE AHORROS Y MONTE DE PIEDAD DE ZARAGOZA, ARAGON Y RIOJA (IBERCAJA) SI SI

CAJA DE AHORROS Y MONTE DE PIEDAD DEL CIRCULO CATOLICO DE OBREROS DE BURGOS SI SI

CAJA DE AHORROS Y PENSIONES DE BARCELONA SI SI

CAJA ESPAÑA DE INVERSIONES, CAJA DE AHORROS Y MONTE DE PIEDAD SI SI

CAJA ESPAÑA DE INVERSIONES, SOCIEDAD DE PARTICIPACIONES PREFERENTES, S.A. SI - - -

CAJA GENERAL DE AHORROS DE CANARIAS SI SI

CAJA GENERAL DE AHORROS DE GRANADA SI SI

CAJA INSULAR DE AHORROS DE CANARIAS SI SI

CAJA LABORAL POPULAR COOP. DE CREDITO SI SI

CAJA MADRID FINANCE PREFERRED SI - - -

CAJA RIOJA PREFERENTES, S.A. SI - - -

CAJA RURAL DE NAVARRA, S. COOP. DE CREDITO SI SI

CAJA RURAL DEL MEDITERRANEO, RURALCAJA, S. COOP. DE CREDITO SI - - -

CAJA SAN FERNANDO CDO I, FONDO DE TITULIZACION DE ACTIVOS SI - - -

CAJA SAN FERNANDO PREFERENCE LIMITED SI - - -

CAJAMAR CAJA RURAL, SOCIEDAD COOPERATIVA DE CREDITO SI SI

CAJAMURCIA FINANCE, S.A. SI - - -

CAJAMURCIA PREFERENTES, S.A. UNIPERSONAL SI SI

CAJASUR SOCIEDAD DE PARTICIPACIONES PREFERENTES, S.A.U. SI - - -

CAM CAPITAL, S.A. SI - - -

CAMPOFRIO ALIMENTACION, S.A. SI SI

CANTABRIA CAPITAL LIMITED SI - - -

CANTABRIA PREFERENTES, S.A. SOCIEDAD UNIPERSONAL SI - - -

CAP-TDA 1, FONDO DE TITULIZACION DE ACTIVOS SI - - -

CARTERA HOTELERA, S.A. SI SI

CCM DE PARTICIPACIONES PREFERENTES, S.A., SOCIEDAD UNIPERSONAL SI - - -

CCM PREFERENCE LIMITED SI - - -

CEDULAS GRUPO BANCO POPULAR 2, FONDO DE TITULIZACION DE ACTIVOS SI - - -

CEDULAS TDA 1, FONDO DE TITULIZACION DE ACTIVOS SI - - -

CEDULAS TDA 2, FONDO DE TITULIZACION DE ACTIVOS SI - - -

Anexo 7

AUDITORÍA

INDIVIDUALGRUPO

CONSOLIDADO

SOCIEDAD

RESUMEN DE AUDITORIAS CORRESPONDIENTES AL EJERCICIO 2006REGISTRADAS EN LA CNMV

CEDULAS TDA 3, FONDO DE TITULIZACION DE ACTIVOS SI - - -

CEDULAS TDA 4, FONDO DE TITULIZACION DE ACTIVOS SI - - -

CEDULAS TDA 5, FONDO DE TITULIZACION DE ACTIVOS SI - - -

CEDULAS TDA 6, FONDO DE TITULIZACION DE ACTIVOS SI - - -

CEDULAS TDA 7, FONDO DE TITULIZACION DE ACTIVOS SI - - -

CEMENTOS MOLINS, S.A. SI SI

CEMENTOS PORTLAND VALDERRIVAS, S.A. SI SI

CIBELES III FTPYME, FONDO DE TITULIZACION DE ACTIVOS SI - - -

CIE AUTOMOTIVE, S.A. SI SI

CINTRA CONCESIONES DE INFRAESTRUCTURAS DE TRANSPORTE, S.A. SI SI

CIRCULO DE VALORES MOBILIARIOS, S.A. SI - - -

CLINICA BAVIERA, S.A. (EJERCICIO CERRADO EN 30/11/2006) SI SI

CLINICA BAVIERA, S.A. (EJERCICIO CERRADO EN 31/12/2006) SI SI

CM BANCAJA 1, FONDO DE TITULIZACION DE ACTIVOS SI - - -

CODERE, S.A. E/U SI

COMMERZBANK, A.G. SI SI

COMPANYIA D´AIGÜES DE SABADELL, S.A. SI SI

COMPAÑIA DE DISTRIBUCION INTEGRAL LOGISTA, S.A. SI SI

COMPAÑIA DE INVERSIONES CINSA, S.A. C/S - - -

COMPAÑIA DE INVERSIONES MOBILIARIAS BARCINO, S.A. SI - - -

COMPAÑIA ESPAÑOLA DE PETROLEOS, S.A. SI SI

COMPAÑIA ESPAÑOLA DE VIVIENDAS EN ALQUILER, S.A. SI SI

COMPAÑIA ESPAÑOLA PARA LA FABRICACION MECANICA DEL VIDRIO, S.A. SI - - -

COMPAÑIA LEVANTINA DE EDIFICACION Y OBRAS PUBLICAS, S.A. SI SI

COMPAÑIA LOGISTICA DE HIDROCARBUROS CLH, S.A. SI SI

COMPAÑIA VINICOLA DEL NORTE DE ESPAÑA, S.A. SI - - -

CONSTRUCCIONES Y AUXILIAR DE FERROCARRILES, S.A SI SI

CONSUMO BANCAJA 1, FONDO DE TITULIZACION DE ACTIVOS SI - - -

CORPORACION DE RESERVAS ESTRATEGICA DE PRODUCTOS PETROLIFEROS SI - - -

CORPORACION DERMOESTETICA, S.A. C/S C/S

CORPORACION FINANCIERA ALBA, S.A. SI SI

CRITERIA CAIXACORP, S.A. SI SI

CXG CREDITO FAMILIAR CORPORACION CAIXAGALICIA E.F.C., S.A. SI - - -

DESARROLLO MOBILIARIO, S.A. SI - - -

DESARROLLOS ESPECIALES DE SISTEMAS DE ANCLAJES, S.A. SI SI

DEUTSCHE BANK, A.G. - - - SI

DEUTSCHE BANK, SOCIEDAD ANONIMA ESPAÑOLA SI SI

DEXIA SABADELL, S.A. SI - - -

DINAMIA CAPITAL PRIVADO, S.A., SCR SI - - -

DOGI INTERNATIONAL FABRICS, S.A. SI SI

DURO FELGUERA, S.A. SI SI

EBRO PULEVA, S.A. SI SI

EDT FTPYME PASTOR 3, FONDO DE TITULIZACION DE ACTIVOS SI - - -

EL MONTE PARTICIPACIONES PREFERENTES, S.A. SI - - -

ELECNOR, S.A. SI SI

EMPRESAS HIPOTECARIO TDA CAM 3, FONDO DE TITULIZACION DE ACTI SI - - -

ENAGAS, S.A. C/S C/S

ENDESA CAPITAL FINANCE, LLC. SI - - -

ENDESA CAPITAL, S.A. SI - - -

Anexo 7

AUDITORÍA

INDIVIDUALGRUPO

CONSOLIDADO

SOCIEDAD

RESUMEN DE AUDITORIAS CORRESPONDIENTES AL EJERCICIO 2006REGISTRADAS EN LA CNMV

ENDESA, S.A. SI SI

ERCROS, S.A. SI SI

EROSKI SOCIEDAD COOPERATIVA SI SI

ESPAÑOLA DEL ZINC, S.A. O/D - - -

ESTABANELL Y PAHISA, S.A. SI SI

EUROPEAN AERONAUTIC DEFENCE AND SPACE COMPANY EADS, N.V. SI SI

EUROPISTAS, CONCESIONARIA ESPAÑOLA, S.A. SI - - -

FADESA INMOBILIARIA, S.A. SI SI

FAES FARMA, S.A. SI SI

FAGOR ELECTRODOMESTICOS, SOCIEDAD COOPERATIVA C/S C/S

FEDERICO PATERNINA, S.A. SI - - -

FERSA ENERGIAS RENOVABLES, S.A. C/S C/S

FINANZAS E INVERSIONES VALENCIANAS, S.A. SI - - -

FLUIDRA, S.A. SI SI

FOMENTO BALEAR DE INVERSIONES, S.A. SI SI

FOMENTO DE CONSTRUCCIONES Y CONTRATAS, S.A. SI SI

FONCAIXA FTGENCAT 3, FTA SI - - -

FONCAIXA FTGENCAT 4, FONDO DE TITULIZACION DE ACTIVOS SI - - -

FONCAIXA FTPYME 1, FONDO DE TITULIZACION DE ACTIVOS SI - - -

FONCAIXA HIPOTECARIO 1, FONDO DE TITULIZACION HIPOTECARIA SI - - -

FONCAIXA HIPOTECARIO 2, FONDO DE TITULIZACION HIPOTECARIA SI - - -

FONCAIXA HIPOTECARIO 3, FONDO DE TITULIZACION HIPOTECARIA SI - - -

FONCAIXA HIPOTECARIO 4, FONDO DE TITULIZACION HIPOTECARIA SI - - -

FONCAIXA HIPOTECARIO 5, FONDO DE TITULIZACION HIPOTECARIA SI - - -

FONCAIXA HIPOTECARIO 6, FONDO DE TITULIZACION HIPOTECARIO SI - - -

FONCAIXA HIPOTECARIO 7, FONDO DE TITULIZACION HIPOTECARIA SI - - -

FONCAIXA HIPOTECARIO 8, FONDO DE TITULIZACION HIPOTECARIA SI - - -

FONCAIXA HIPOTECARIO 9, FONDO DE TITULIZACION DE ACTIVOS SI - - -

FONDO DE TITULIZACION DE ACTIVOS BBVA-1 SI - - -

FONDO DE TITULIZACION DE ACTIVOS BBVA-2 FTPYME ICO SI - - -

FONDO DE TITULIZACION DE ACTIVOS CONSUMO SANTANDER I SI - - -

FONDO DE TITULIZACION DE ACTIVOS FTPYME SANTANDER 1 SI - - -

FONDO DE TITULIZACION DE ACTIVOS FTPYME SANTANDER 2 SI - - -

FONDO DE TITULIZACION DE ACTIVOS RESULTANTES DE LA MORATORIA NUCLEAR SI - - -

FONDO DE TITULIZACION DE ACTIVOS SANTANDER AUTO 1 SI - - -

FONDO DE TITULIZACION DE ACTIVOS SANTANDER CONSUMER SPAIN AUTO 06 SI - - -

FONDO DE TITULIZACION DE ACTIVOS SANTANDER EMPRESAS 2 SI - - -

FONDO DE TITULIZACION DE ACTIVOS SANTANDER FINANCIACION 1 SI - - -

FONDO DE TITULIZACION DE ACTIVOS SANTANDER HIPOTECARIO 2 SI - - -

FONDO DE TITULIZACION DE ACTIVOS SANTANDER I SI - - -

FONDO DE TITULIZACION DE ACTIVOS SANTANDER PUBLICO 1 SI - - -

FONDO DE TITULIZACION DE ACTIVOS UCI 11 SI - - -

FONDO DE TITULIZACION DE ACTIVOS UCI 14 SI - - -

FONDO DE TITULIZACION DE ACTIVOS UCI 16 SI - - -

FONDO DE TITULIZACION DE ACTIVOS UCI 6 SI - - -

FONDO DE TITULIZACION DE ACTIVOS UCI 7 SI - - -

FONDO DE TITULIZACION DE ACTIVOS UCI 8 SI - - -

FONDO DE TITULIZACION DE ACTIVOS UCI 9 SI - - -

FONDO DE TITULIZACION DE ACTIVOS, HIPOTEBANSA 11 SI - - -

Anexo 7

AUDITORÍA

INDIVIDUALGRUPO

CONSOLIDADO

SOCIEDAD

RESUMEN DE AUDITORIAS CORRESPONDIENTES AL EJERCICIO 2006REGISTRADAS EN LA CNMV

FONDO DE TITULIZACION DE ACTIVOS, HIPOTEBANSA X SI - - -

FONDO DE TITULIZACION DE ACTIVOS, SANTANDER EMPRESAS 1 SI - - -

FONDO DE TITULIZACION DE ACTIVOS, UCI 15 SI - - -

FONDO DE TITULIZACION HIPOTECARIA UCI 10 SI - - -

FONDO DE TITULIZACION HIPOTECARIA UCI 12 SI - - -

FONDO DE TITULIZACION HIPOTECARIA UCI 4 SI - - -

FONDO DE TITULIZACION HIPOTECARIA UCI 5 SI - - -

FONDO DE TITULIZACION HIPOTECARIA, BANESTO 1 SI - - -

FONDO DE TITULIZACION HIPOTECARIA, BANESTO 2 SI - - -

FONDO DE TITULIZACION HIPOTECARIA, BANESTO 3 SI - - -

FONDO DE TITULIZACION HIPOTECARIA, BANESTO 4 SI - - -

FONDO DE TITULIZACION HIPOTECARIA, HIPOCAT 1 SI - - -

FONDO DE TITULIZACION HIPOTECARIA, HIPOCAT 2 SI - - -

FONDO DE TITULIZACION HIPOTECARIA, HIPOCAT 3 SI - - -

FONDO DE TITULIZACION HIPOTECARIA, HIPOTEBANSA IX SI - - -

FONDO DE TITULIZACION HIPOTECARIA, HIPOTEBANSA VI SI - - -

FONDO DE TITULIZACION HIPOTECARIA, HIPOTEBANSA VII SI - - -

FONDO DE TITULIZACION HIPOTECARIA, HIPOTEBANSA VIII SI - - -

FTPYME BANCAJA 1 FONDO DE TITULIZACION DE ACTIVOS SI - - -

FTPYME BANCAJA 2 FONDO DE TITULIZACION DE ACTIVOS SI - - -