Informaci+¦n financiera.formas de organizaci+¦n contable

17

INSTITUTO TECNOLÓGICO SUPERIOR DE IRAPUATO presenta: “INFORMACIÓN FINANCIERA” Formas de Organización Contable. Contabilidad Financiera. Carmen Guadalupe Fernández Gascón García Ramos Juan Santiago - Gutiérrez Contreras Arturo Ledesma Zavala Germán - Manríquez Silva Julio César Irapuato Gto. 18 de Enero de 2011

-

Upload

clasecontabilidad -

Category

Education

-

view

939 -

download

0

Transcript of Informaci+¦n financiera.formas de organizaci+¦n contable

INSTITUTO TECNOLÓGICO SUPERIOR DE IRAPUATO presenta

:

“INFORMACIÓN FINANCIERA”

Formas de Organización Contable.

Contabilidad Financiera.Carmen Guadalupe Fernández

Gascón

García Ramos Juan Santiago - Gutiérrez Contreras ArturoLedesma Zavala Germán - Manríquez Silva Julio César

Irapuato Gto. 18 de Enero de 2011

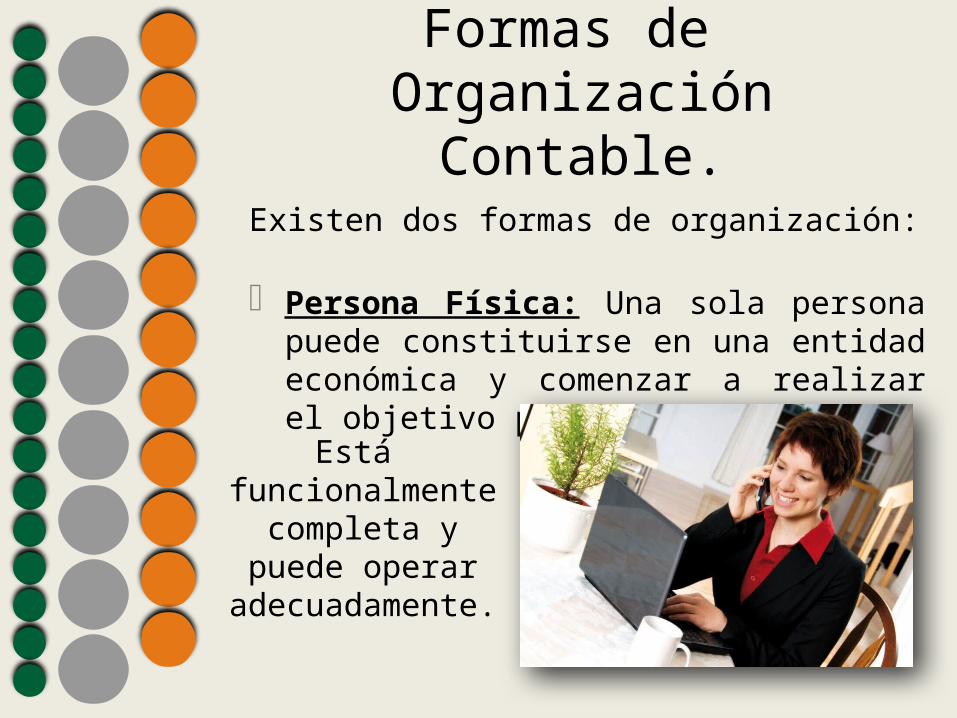

Formas de Organización Contable.

Existen dos formas de organización:

Persona Física: Una sola persona puede constituirse en una entidad económica y comenzar a realizar el objetivo planeado.

Está funcionalmente

completa y puede operar

adecuadamente.

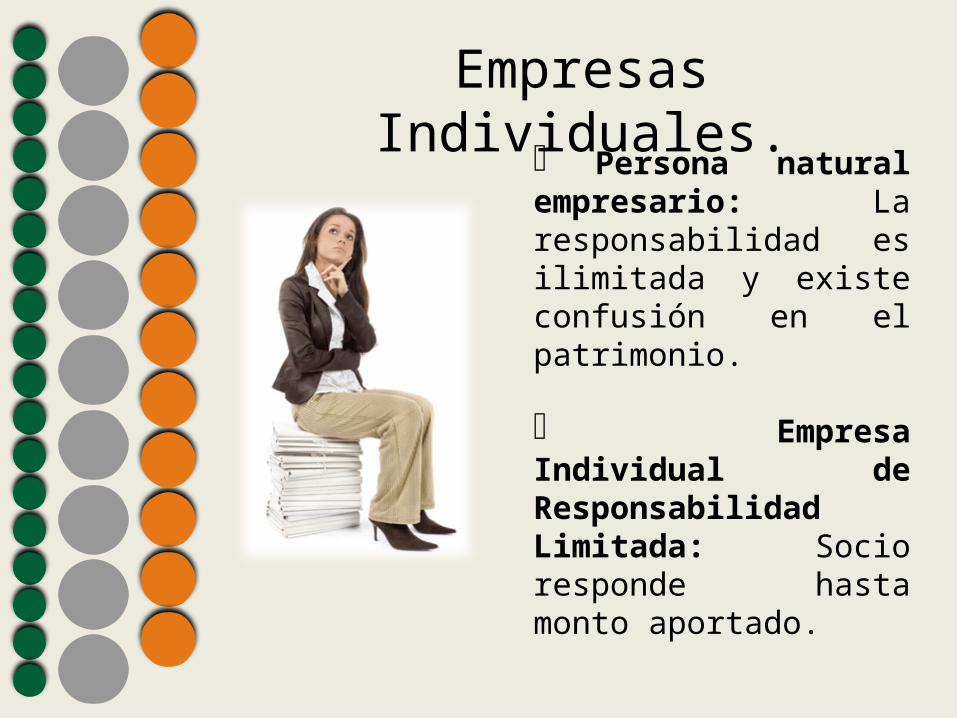

Empresas Individuales.

Persona natural empresario: La responsabilidad es ilimitada y existe confusión en el patrimonio.

Empresa Individual de Responsabilidad Limitada: Socio responde hasta monto aportado.

Sociedad mercantil: Es el resultado de la combinación del talento y los recursos económicos de varias personas, con el propósito de hacer más factible la realización de una empresa.

Formas de Organización Contable.

Sociedades de Personas o Empresas.

Sociedad de Responsabilidad Limitada: Máximo 50 socios. La responsabilidad de los socios es limitada al monto de sus aportes.

Información Contable.

La información contable debe servir esencialmente para:

Conocer los recursos, obligaciones y resultados de las operaciones de la empresa.

Apoyar a los usuarios de ésta en la planeación, organización y administración de la actividad empresarial.

Evaluar la gestión de los administradores.

Tomar decisiones de corto y largo plazo.

Establecer las obligaciones con el estado.

Fijar operaciones de control. Evaluar el impacto social de la empresa.

Normas Básicas de la Información Contable.

Ente económico: Tiene que ver con la actividad económica organizada como una unidad, respecto del cual se controlan los recursos.

Continuidad: La empresa debe especificar la duración de funcionamiento y operación.

Unidad de medida: Todos los recursos y hechos económicos deben expresarse en una misma unidad de medida.

Periodo: La empresa debe preparar estados financieros durante su existencia.

Medición y Valuación: Todos los hechos económicos deben ser cuantificados en la unidad de medida:

Valor histórico. Valor actual o de reposición. Valor de realización o de mercado. Valor presente o descontado.

Esencia sobre forma: Los hechos económicos deben ser reconocidos de acuerdo con su esencia o realidad económica.

Realización: Sólo se pueden reconocer hechos económicos realizados. Asociación: Se deben asociar con los ingresos de cada periodo los costos y los gastos.

Mantenimiento del patrimonio: Se entiende que la empresa obtiene utilidades por su operación.

Revelación plena: El ente económico debe informar en forma completa toda la información arrojada por la actividad económica.

Importancia Relativa o Materialidad: Se debe determinar con la relación que esta tenga con el activo total, al activo corriente, al pasivo total, al pasivo corriente, al capital de trabajo, al patrimonio o a los resultados del ejercicio. Prudencia: Sobreestimar los activos y los ingresos, o de subestimar los pasivos y los gastos.

Practica de la Actividad: Procurando en todo caso la satisfacción de las cualidades de la información.

Sistema de Información Contable.

Representa el instrumento clave para los procesos de administración de cualquier tipo de organización.

Cumple con las normas legales, tiene como finalidad producir información necesaria que satisfaga los requerimientos del mayor número de usuarios posibles.

Los informes resultantes pueden responder, en cuanto a sus formas de emisión y exposición a dos tipos de categorías:

Informes que deben cumplir las regulaciones legales y profesionales.

Otros informes, que la entidad no tiene obligación de producir.

La información contable puede ser:

Interna: Se prepara para los que toman decisiones desde dentro de la empresa, la frecuencia va a depender de la necesidad.

Externa: Son los llamados Estados Contables, los cuales se preparan una vez al año y se presentan a terceros.

Referencias WEB

www.fing.edu.uy www.gestiopolis.com www.escuelasindical.org www.mitecnologico.com www.itescam.edu.mx

Bibliografía Cantú, Gerardo Guajardo; Contabilidad Financiera; Ed. Mc Graw Hill; 5 edición; México, 2002