Inflacion en Eecc

34

EL IMPACTO DE LA INFLACIÓN EN LOS ESTADOS CONTABLES Ajuste integral de Estados Contables – R.T. 6 F.A.C.P.C.E. Cont. Jorgelina A. Gastaldi Cont. Oscar Daniel Martin Cont. Dina María Marelli Cont. María Susana Nannini

-

Upload

gustavo-cambiaso -

Category

Documents

-

view

43 -

download

2

description

inflacion

Transcript of Inflacion en Eecc

EL IMPACTO DE LA INFLACIÓN EN LOS

ESTADOS CONTABLES

Ajuste integral de Estados Contables –

R.T. 6 F.A.C.P.C.E.

Cont. Jorgelina A. Gastaldi

Cont. Oscar Daniel Martin

Cont. Dina María Marelli

Cont. María Susana Nannini

LA UNIDAD DE MEDIDA

MODELO CONTABLE

CAPITAL

A MANTENER

CRITERIOS

DE VALUACION

UNIDAD DE

MEDIDA

MONEDA

NOMINAL

MONEDA

HOMOGENEA

PROBLEMAS QUE SE PRODUCEN EN LOS ESTADOS CONTABLES POR LA NO

REALIZACION DEL AJUSTE POR INFLACION

Inclusión de altas tasas de componentes financieros en los precios

de bienes y servicios

Comparaciones de datos afectadas:

Ingresos y costos relacionados

Valor de los activos con su valor límite (si se valúan a costo

original)

Valor de los activos y pasivos para el cálculo de resultados de

tenencia (si se valúan a valores corrientes)

Acumulaciones contables distorsionadas:

Aportes y retiros de los propietarios

Valuación de activos a costo original

Ingresos y gastos del período

Determinación del Resultado del período

POSIBLES SOLUCIONES FRENTE A LOS PROBLEMAS ENUNCIADOS

Desentenderse de la cuestión, como si la moneda

mantuviese su valor a lo largo del tiempo ilusión monetaria

Recurrir a ajustes parciales o parches que corrijan parte de

la información contable a suministrar

Practicar ajustes por inflación para homogeneizar todas las

mediciones contables

Recurrir a algún ajuste simplificado

La unidad de medida y la información contable

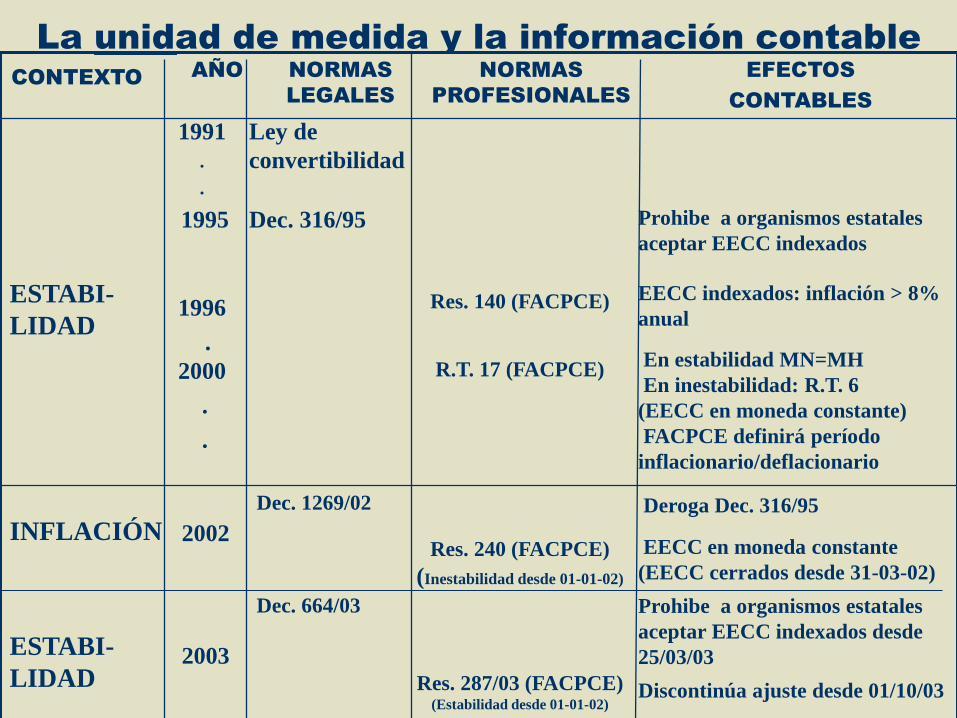

CONTEXTO AÑO NORMAS

LEGALES

NORMAS

PROFESIONALES

EFECTOS

CONTABLES

ESTABI-

LIDAD

1960

.

.

1969

PCGA (VII Asamblea

Graduados de Avellaneda)

EECC en

moneda nominal

INFLACIÓN

1970

.

.

.

.

1983

1984

.

Ley 19742/72

Ley 22903

LSC art. 62

Dictamen 2 (ITCP)

R.T. 2 (FACPCE)

Res. 183/79 (CPCECF)

R.T. 6 (FACPCE)

Ajustes parciales

En algunas

jurisdicciones ajustes

integrales

EECC en moneda

constante

Mecanismo de ajuste

integral de EECC

La unidad de medida y la información contable

Deroga Dec. 316/95

EECC en moneda constante

(EECC cerrados desde 31-03-02)

Prohibe a organismos estatales

aceptar EECC indexados desde

25/03/03

Discontinúa ajuste desde 01/10/03

Res. 240 (FACPCE)

(Inestabilidad desde 01-01-02)

Res. 287/03 (FACPCE)

(Estabilidad desde 01-01-02)

Dec. 1269/02

Dec. 664/03

2002

2003

INFLACIÓN

ESTABI-

LIDAD

Prohibe a organismos estatales

aceptar EECC indexados

EECC indexados: inflación > 8%

anual

En estabilidad MN=MH

En inestabilidad: R.T. 6

(EECC en moneda constante)

FACPCE definirá período

inflacionario/deflacionario

Res. 140 (FACPCE)

R.T. 17 (FACPCE)

Ley de

convertibilidad

Dec. 316/95

1991

.

.

1995

1996

.

2000

.

.

ESTABI-

LIDAD

EFECTOS

CONTABLES

NORMAS

PROFESIONALES

NORMAS

LEGALES

AÑO CONTEXTO

CONTEXTO AÑO

NORMAS

LEGALES

NORMAS

PROFESIONA

LES

EFECTOS CONTABLES

ESTABILIDAD?

2013

R.T.39

(FACPCE)

Res.MD 735/13

FACPCE

Interpretación

Deroga Res. 287 (FACPCE)

Modifica R.T.17 (Pto.3.1.):

Establece un criterio permanente para

evaluar los contextos de inestabilidad,

que denomina “características del

entorno económico del país”.

Incorpora como nuevo indicador para

evaluar la inestabilidad una tasa

acumulada de inflación en tres años

aproximada o superior al 100%

Modifica R.T.6 (IV.B.13):

La reanudación en la aplicación del

ajuste, después de haberla interrumpido

por un período, debe realizarse tomando

como base los importes a la fecha de la

interrupción, es decir en forma

retroactiva.

Los EECC deben reexpresarse cuando la

inflación acumulada en 3 años = ó > al

100% (pauta cuantitativa R.T 17)

La unidad de medida y la información contable

UNIDAD DE MEDIDA

NORMAS CONTABLES VIGENTES

MONEDA DE PODER ADQUISITIVO DE FECHA DE

CIERRE DE EECC

CONTEXTO

ESTABILIDAD

MH = MN

CONTEXTO

INFLACIÓN

R.T.6

s/ INTERPRETACIÓN DE FACPCE LOS EECC

DEBEN REEXPRESARSE CUANDO LA INFLACIÓN

ACUMULADA EN 3 AÑOS = ó > al 100%

(pauta cuantitativa R.T.17)

PAUTAS PARA EVALUAR LA EXISTENCIA

DE UN CONTEXTO INFLACIONARIO O

DEFLACIONARIO

RT 17 - pto. 3.1.

•La tasa acumulada de inflación en tres años alcanza o

sobrepasa el 100% (considerando IPIM del INDEC)

•Corrección generalizada de precios y/o salarios

•Los fondos en moneda argentina se invierten

inmediatamente para mantener el poder adquisitivo

•Brecha relevante entre tasas de interés para

colocaciones en moneda nacional o extranjera

•Preferencia generalizada a mantener la riqueza en

activos no monetarios o moneda extranjera

relativamente estable

OBJETIVOS

EXPRESAR LAS

PARTIDAS DE LOS

EECC EN MONEDA

HOMOGÉNEA DE

CIERRE

RECONOCER EL RESULTADO

POR EL MANTENIMIENTO

DE ACTIVOS Y PASIVOS

MONETARIOS EN ÉPOCAS

DE INESTABILIDAD DE

PRECIOS

R.T. 6 ESTADOS CONTABLES EN MONEDA HOMOGÉNEA

R.T.6 PASOS PARA LA REEXPRESIÓN DE LAS PARTIDAS

1. SEGREGACIÓN DE COMPONENTES

FINANCIEROS IMPLÍCITOS DE:

CUENTAS

PATRIMONIALES

CUENTAS

DE RESULTADOS

R.T.6 PASOS PARA LA REEXPRESIÓN DE LAS PARTIDAS

2. PARTIDAS EXPRESADAS EN:

NO SE

REEXPRESAN

SE

REEXPRESAN

MONEDA DE

CIERRE

MONEDA

ANTERIOR

R.T.6 PASOS PARA LA REEXPRESIÓN DE LAS PARTIDAS

3. PROCEDIMIENTO TÉCNICO PARA

HOMOGENEIZACIÓN DE LA MONEDA

a) ELIMINACIÓN DE AJUSTES PARCIALES

b) ANTICUACIÓN DE PARTIDAS

c) DETERMINACIÓN DE COEFICIENTE

d) APLICACIÓN DE COEFICIENTE

R.T.6 PASOS PARA LA REEXPRESIÓN DE LAS PARTIDAS

ÍNDICE A EMPLEAR PARA LA

DETERMINACIÓN DEL COEFICIENTE

HASTA 31-12-95

IPM (INDEC)

DESPUÉS 31-12-95

IPIM (INDEC)

ÍNDICE DE CIERRE

ÍNDICE DE ORIGEN

COEFICIENTE

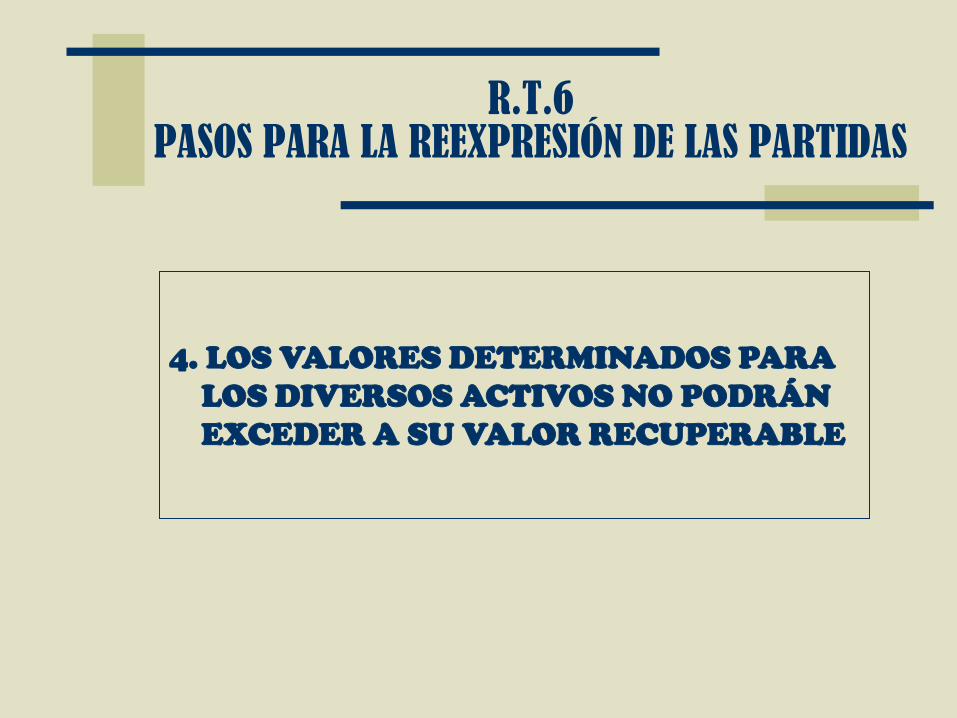

R.T.6 PASOS PARA LA REEXPRESIÓN DE LAS PARTIDAS

4. LOS VALORES DETERMINADOS PARA

LOS DIVERSOS ACTIVOS NO PODRÁN

EXCEDER A SU VALOR RECUPERABLE

R.T.6 PROCESO SECUENCIAL

ACTIVO

AL INICIO

PASIVO

AL INICIO

ACTIVO

AL CIERRE

PASIVO

AL CIERRE

EN MONEDA DE INICIO EN MONEDA DE CIERRE

PAT. NETO

AL INICIO

PAT. NETO

AL CIERRE

VARIACIONES DE P.N.

(Excepto resultado

del ejercicio)

PAT. NETO AL CIERRE

EXCLUIDO RESULT.

DEL PERÍODO

RESULT. DEL PERÍODO

+

_

x coef.

x coef.

menos

x coef.

R.T.6. PROCESO SECUENCIAL

RESULTADO DEL PERÍODO

PARTIDAS DE RESULTADOS

REEXPRESADAS

(Excepto Result. Financ. y por

Tenencia -incluido RECPAM-)

menos

RESULTADOS FINANCIEROS

Y POR TENENCIA

- INCLUIDO RECPAM-

R.T.6

RESULTADOS FINANCIEROS Y POR TENENCIA

ALTERNATIVAS DE EXPOSICIÓN

ESQUEMA

SIMPLIFICADO

RESULTADOS FINANCIEROS Y POR TENENCIA

(INCLUYENDO RECPAM)

SE EXPONE EN UNA SOLA LÍNEA

POR EFECTO DE LA PARTIDA DOBLE, GENERALMENTE

REPRESENTA LA CONTRAPARTIDA NETA DE LOS

AJUSTES EFECTUADOS EN TODAS LAS PARTIDAS

PATRIMONIALES Y DE RESULTADOS QUE SE HAN

REEXPRESADO EN MONEDA DE CIERRE

R.T.6

RESULTADOS FINANCIEROS Y POR TENENCIA

ALTERNATIVAS DE EXPOSICIÓN

ESQUEMA

DEPURADO

RESULTADOS

FINANCIEROS (EN TÉRMINOS

REALES)

OTROS

RESULTADOS

POR TENENCIA (EN TÉRMINOS

REALES)

R.E.C.P.A.M.

INTERESES

DIF. DE CAMBIO

OTROS

VARIACIÓN

DE VALOR

DE UN ACTIVO

O PASIVO CON

RESPECTO AL IPIM

EFECTO DEL CAMBIO

DE PODER ADQUISITIVO

DE LA MONEDA SOBRE

LAS PARTIDAS MONE-

TARIAS O EXPUESTAS

R.T.6

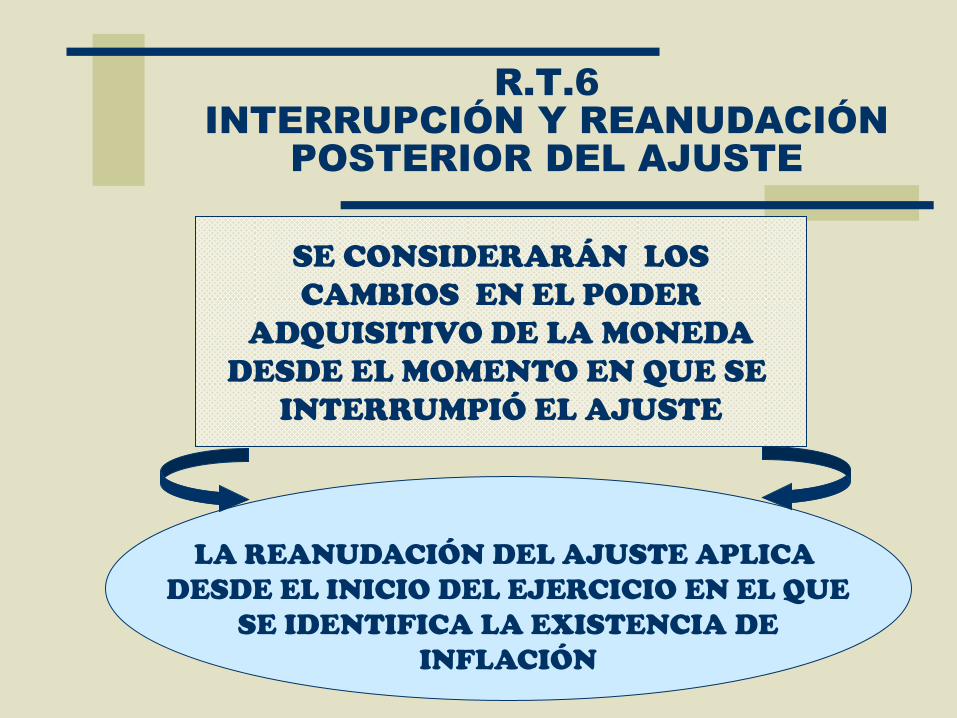

INTERRUPCIÓN Y REANUDACIÓN

POSTERIOR DEL AJUSTE

LA REANUDACIÓN DEL AJUSTE APLICA

DESDE EL INICIO DEL EJERCICIO EN EL QUE

SE IDENTIFICA LA EXISTENCIA DE

INFLACIÓN

SE CONSIDERARÁN LOS

CAMBIOS EN EL PODER

ADQUISITIVO DE LA MONEDA

DESDE EL MOMENTO EN QUE SE

INTERRUMPIÓ EL AJUSTE

EJEMPLO DE APLICACIÓN

SITUACIÓN PATRIMONIAL AL 31-12-X0:

Caja..... 3.000.- Capital .... 3.000.-

OPERACIONES AÑO 19X1:

16-03-X1 – Compra de 100 u. de mercaderías por valor de $ 1.500.-,

a pagar a 30 días con un recargo del 10%.

15-04-X1 – Pago de la deuda generada por la compra de mercaderías.

20-09-X1 – Venta de 40 u. de mercaderías en $ 1.050.- al contado.

31-12-X1 – Cierre de ejercicio.

DATOS COMPLEMENTARIOS:

a) Valuación bs. de cambio y CMV a valores corrientes.

b) Costo de reposición unitario de ctdo. de las mercaderías:

09-X1 .... 23.- 12-X1.... 30.-

c) Índices de precios:

12-X0 .... 100 09-X1 .... 150

03-X1 .... 120 12-X1 .... 180

04-X1 .... 125

d) Valor recuperable de las mercaderías al cierre: $ 1.900.-

SOLUCIÓN

SALDOS AL CIERRE PREVIO AJUSTES:

CUENTAS DEUDOR ACREEDOR

CAJA 2.400.-

MERCADERÍAS 900.-

CAPITAL 3.000.-

VENTAS 1.050.-

C.M.V. 600.-

COMP. FIN. DEVENGADOS 150.-

TOTALES 4.050.- 4.050.-

VALUACIÓN AL CIERRE:

CAJA: Valor nominal

Cierre ....... 2.400.-

Libros ....... (2.400.-)

Ajuste ....... 0

MERCADERÍAS: Costo de reposición menor a Valor Recuperable

Cierre 60 u. x $ 30.- c/u ....... 1.800.- 1.900.-

Libros .................................. (900.-)

Ajuste ................................... 900.- (Debe)

CAPITAL: Aportes de los propietarios en moneda de cierre

Cierre: 3.000 x 180/100 = 5.400.-

Libros .............................. (3.000.-)

Ajuste .............................. 2.400.- (Haber) Ajuste de Capital

VENTAS: Valor de origen en moneda de cierre

Cierre: 1.050 x 180/150 = 1.260.-

Libros ............................ (1.050.-)

Ajuste ............................ 210.- (Haber)

COSTO DE MERCADERÍAS VENDIDAS: Costo de reposición del momento de

la venta en moneda de cierre

Cierre 40 u x 23 = 920 x 180/150 = 1.104.-

Libros ............................................ (600.-)

Ajuste ............................................ 504.- (Debe)

COMP. FINANCIEROS PASIVOS DEVENGADOS: Incluido en Result.

Financieros y por tenencia -incluido RECPAM-

Cierre ....................... 0

Libros ....................... (150.-) (Debe)

Ajuste ....................... 150.- (Haber)

RESULTADOS FINANCIEROS Y POR TENENCIA –INCLUYENDO

RECPAM-: Determinado por diferencia como contrapartida de los demás ajustes

900 + 504 – 2.400 – 210 – 150 = - 1.356

ASIENTO DE AJUSTE:

____________________ 31-12-X1 _____________________________

MERCADERÍAS 900.-

COSTO DE MERCADERÍAS VENDIDAS 504.-

RESULT. FIN Y POR TENENCIA -INCL. RECPAM- 1.356.-

AJUSTE DE CAPITAL 2.400.-

VENTAS 210.-

COMP. FINANC. PAS. DEVENGADOS 150.-

____________________ xxx ____________________

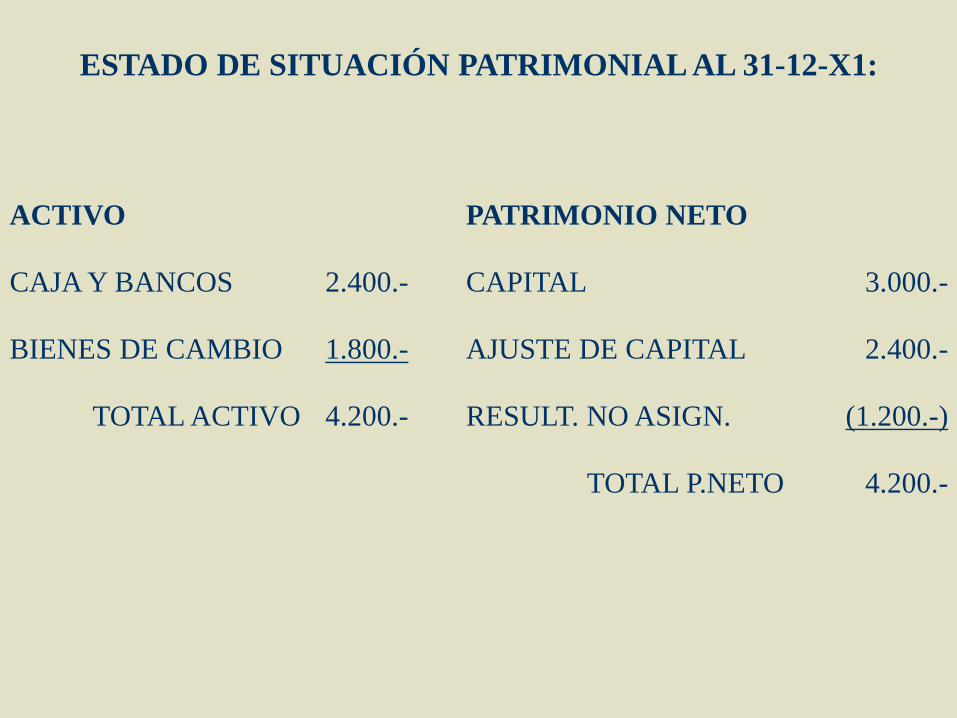

ESTADO DE SITUACIÓN PATRIMONIAL AL 31-12-X1:

ACTIVO

PATRIMONIO NETO

CAJA Y BANCOS

2.400.-

CAPITAL

3.000.-

BIENES DE CAMBIO

1.800.-

AJUSTE DE CAPITAL

2.400.-

TOTAL ACTIVO

4.200.-

RESULT. NO ASIGN.

(1.200.-)

TOTAL P.NETO

4.200.-

ESTADO DE RESULTADOS AL 31-12-X1 (Esquema simplificado)

VENTAS

1.260.-

COSTO DE MERCADERÍAS VENDIDAS

(1.104.-)

RESULTADO BRUTO

156.-

RESULT. FIN. Y POR TENENCIA

- INCLUYENDO RECPAM -

(1.356.-)

RESULTADO DEL EJERCICIO

(1.200.-)

PROCESO SECUENCIAL

ACTIVO

3.000.-

PASIVO

0

ACTIVO

4.200.-

PASIVO

0

EN MONEDA DE INICIO EN MONEDA DE CIERRE

PAT. NETO

3.000.-

PAT. NETO

4.200.-

VARIACIONES DE P.N.

(Excepto resultado

del ejercicio)

0

PAT. NETO AL CIERRE

EXCLUIDO RESULT.

DEL PERÍODO

5.400.-

RESULT. DEL PERÍODO

(1.200.-)

+

_

x 180/100

x coef.

menos

x coef.

PROCESO SECUENCIAL

RESULTADO DEL PERÍODO (1.200.-)

PARTIDAS DE RESULTADOS

REEXPRESADAS

(Excepto Result. Financ. y por

Tenencia -incluido RECPAM-)

Ventas .. 1.260.-

C.M.V... (1.104.-)

156.-

menos

RESULTADOS FINANCIEROS

Y POR TENENCIA

-INCLUIDO RECPAM- (1.356.-)

ESQUEMA DEPURADO: RESULTADOS FINANCIEROS Y POR TENENCIA (INCLUYENDO RECPAM) RESULTADOS RESULTADOS RECPAM POR TENENCIA FINANCIEROS (En términos reales) (En términos reales)

RESULTADOS POR TENENCIA (generados por bienes de cambio)

EXISTENCIA FINAL

MERCADERÍAS VENDIDAS

A valores corrientes

1.800.-

A valores corrientes

1.104.-

A valores históricos indexados

900 x 180/120 =

(1.350.-)

A valores históricos indexados

600 x 180/120 =

(900.-)

Resultado por tenencia

450.-

Resultado por tenencia

204.-

RESULTADO POR TENENCIA TOTAL: 450 + 204 = 654.-

DETERMINACIÓN POR FÓRMULA:

TODAS LAS CIFRAS EN MONEDA DE CIERRE

EXISTENCIA FINAL A VALORES CORRIENTES

1.800.-

Más: C.M.V. A VALORES CORRIENTES

1.104.-

Menos: EXISTENCIA INICIAL A VALORES HISTÓRICOS

( 0.-)

Menos: COMPRAS A VALORES HISTÓRICOS (1.500 x 180/120)

(2.250.-)

RESULTADO POR TENENCIA BS. DE CAMBIO

654.-

RESULTADOS FINANCIEROS (generados por proveedores): INTERESES PASIVOS DEVENGADOS (126.-) COMP. FINANC. PAS. DEVENGADOS RECPAM (en inflación) (Saldo deudor) (Saldo acreedor) ( 216.-) 90.- COMP. FINANC. PAS. DEVENGADOS 150 x 180/125 = 216.- (SD) RECPAM GENERADO POR PROVEEDORES 16-03-X1 .......... (1.650 – 150) = 1.500 x 180/120 = 2.250 15-04-X1 .......... (1.650 – 150) = (1.500) x 180/125 = ( 2.160) Saldo al cierre ........................... 0 90 90.- (SA) RECPAM

COMPROBACIÓN DEL RECPAM EN FORMA DIRECTA: Generado por Caja:

MOVIMIENTO

FECHA

EN MON.

NOMINAL

COEFICIENTE

EN MON. DE

CIERRE

Saldo inicial

3.000.-

180/100

5.400.-

15-04-X1

(1.650.-)

180/125

(2.376.-)

20-09-X1

1.050.-

180/150

1.260.-

Saldo al cierre

2.400.-

4.284.-

1.884.- (SD)

RECPAM

PROCESO SECUENCIAL

RESULTADO DEL PERÍODO (1.200.-)

PARTIDAS DE RESULTADOS

REEXPRESADAS

(Excepto RECPAM)

Ventas ............... 1.260.-

C.M.V................ (1.104.-)

Result. por ten.. 654.-

Int. Pas. dev...... (126.-)

684.-

menos

- RECPAM- (1.884.-)