Ley de 16 de diciembre de 1954 sobre hipoteca mobiliaria y prenda ...

INTRODUCCIÓN 7

EXPECTATIVAS ANTE LA JUBILACIÓN 11

La jubilación en España 13

Situación actual 13

Planificación 14

Estrategia de inversión 19

La vivienda 22

La situación de los autónomos 24

La previsión social 26

Elaborar un presupuesto para la jubilación 27

Planificar una inversión 30

La rentabilidad 31

El riesgo 33

La liquidez 34

El plazo 35

LA PREVISIÓN SOCIAL PÚBLICA 39

Las bases de la previsión pública 41

Las prestaciones públicas 42

Pensión contributiva de jubilación 43

Pensión de vejez 48

Jubilación anticipada 49

Modalidades de acceso a la jubilación anticipada 50

Jubilación parcial 59

Jubilación flexible 65

Jubilación activa 66

Trabajadores mayores de 65 años o de la edad de jubilación ordinaria que resulte en cada caso 68

Pensión no contributiva de jubilación 69

Prejubilación 71

Convenios especiales 72

Sistemas especiales del Régimen General 74

Sistema especial para trabajadores agrarios por cuenta ajena 74

Sistema especial para empleados de hogar 75

Régimen Especial de los trabajadores por cuenta propia o autónomos 75

Funcionarios 76

La solicitud de la pensión 78

Cómo reclamar a la Seguridad Social 80

ÍNDICE

ES_JUBILACION_Folder.indb 4 18/01/2016 16:06:28

Quejas y sugerencias 81

Procedimiento de reclamación previa 82

Procedimiento judicial 83

PRODUCTOS DE AHORRO ESPECÍFICOS PARA LA JUBILACIÓN 89

Los planes de pensiones 91

Principios directores del plan de pensiones 92

Sujetos del plan de pensiones 93

Las contingencias 94

Supuestos especiales de liquidez 96

Las aportaciones 97

Las prestaciones 101

Tipología de los planes de pensiones 103

Atendiendo a la naturaleza del plan de pensiones 103

Atendiendo al tipo de obligaciones que se estipulan 104

Atendiendo a la composición de la cartera 105

Elementos de control 106

La adhesión y movilización de los planes de pensiones 108

La fiscalidad de los planes de pensiones 115

Los fondos de pensiones 118

Administración, gestión y custodia del patrimonio 118

Retribución 120

Tipología de los fondos de pensiones 120

Activos en los que puede invertir un fondo de pensiones 121

Clasificación de mercados 124

La elección de un plan de pensiones individual 125

Los activos de renta fija 128

Los activos de renta variable 130

Los planes de previsión asegurados 132

Los planes individuales de ahorro sistemático 133

Los planes de jubilación 134

OTROS TÍTULOS DE AHORRO 137

Instituciones de inversión colectiva 139

Fondos de inversión mobiliaria y sociedades de inversión de capital variable 141

Los fondos de inversión 141

ES_JUBILACION_Folder.indb 5 18/01/2016 16:06:28

Sociedades de inversión de capital variable 147

La Comisión Nacional del Mercado de Valores 148

Tipología de los fondos de inversión 149

Los fondos garantizados 153

Los fondos de fondos 155

Los fondos cotizados 156

Otros fondos de inversión 157

Los unit linked 159

Fondos y sociedades de inversión inmobiliaria 159

Fondos de inversión sobre fondos de inversión libre 162

Los hedge funds 162

El private equity 164

Los informes de los fondos de inversión 166

Los ratios de evaluación 166

La performance 169

La duración 171

La fiscalidad 171

Traspasos 172

Reembolsos 173

La directiva de mercados e instrumentos financieros 174

Servicios de inversión 175

Información 178

Invertir directamente en activos financieros 181

Activos de renta fija 181

Activos de renta variable 182

Derivados 183

Cuentas de alta remuneración 184

Depósitos a plazo 184

La hipoteca inversa 185

ES_JUBILACION_Folder.indb 6 18/01/2016 16:06:28

INTRODUCCIÓN

ES_JUBILACION_Folder.indb 7 18/01/2016 16:06:28

ES_JUBILACION_Folder.indb 8 18/01/2016 16:06:28

INTRODUCCIÓN / 9

En un intento de encontrar la mayor estabilidad posible, muchos de nosotros nos planteamos la necesidad de planificar nuestra vida, especial-mente en lo económico, con la intención de garantizar la continuidad de nuestros ingresos. Uno de los grandes problemas con el que nos debemos enfrentar, y cuanto antes mejor, es cómo asegurar dichos ingresos al pasar de la vida laboral activa a la jubilación.

En España contamos con un sistema público de pensiones que admi-nistra los ingresos de la pensión de jubilación recaudados mediante la contribución de todos los trabajadores en activo y se concede en función de la base de cotización a la Seguridad Social que cada trabajador haya tenido durante su vida laboral.

Para jubilarse en 2016, es preciso haber cotizado durante 36 años o más (periodo que irá aumentando hasta los 38 años y seis meses de cotización en el año 2027) para poder acceder al 100 % de la pensión que correspon-da, que se calculará sobre las bases de cotización de los últimos dieciocho años de la vida laboral (ese periodo irá aumentando hasta el año 2022 en el que se calculará la pensión en función de los últimos veinticinco años). A esto se une que, si se produce una jubilación anticipada o no se cotizan los años necesarios, a modo de penalización, se pierde un porcentaje de la pensión. La consecuencia es que muchas personas experimentarán un brusco descenso de sus ingresos al iniciar esta nueva fase de su vida.

Por otra parte, en nuestro país se sigue un sistema de reparto en lugar de un sistema de capitalización. ¿Qué implica esto? Pues que las contribu-ciones a la Seguridad Social que hoy realizan los trabajadores no son para pagar sus pensiones en el futuro, sino para pagar las pensiones de los que hoy se encuentran jubilados. Esta circunstancia ha llevado a muchos analis-tas a alertar sobre la posible quiebra del sistema de pensiones actual, debi-do a la evolución de la pirámide poblacional que ha llegado a tomar forma invertida. Ni siquiera la afluencia de inmigrantes a nuestro país ha reducido sustancialmente nuestro problema, ni ha evitado que muchas personas (hoy trabajadoras) sientan temor a no poder cobrar sus pensiones futuras.

Ante esta situación, OCU ha visto la necesidad de publicar la guía Prepare su jubilación, para ayudarle a gestionar sus ahorros de forma que, como complemento a su pensión, pueda asegurarse unas rentas añadidas que impidan que se resienta su poder adquisitivo.

Repasamos el sistema público de pensiones para que pueda planificar sus aportaciones a la Seguridad Social, conocer la normativa sobre pro-ductos de ahorro específicos para la jubilación, así como los mecanismos de reclamación que la ley contempla para posibles casos de conflicto.

ES_JUBILACION_Folder.indb 9 18/01/2016 16:06:28

ES_JUBILACION_Folder.indb 10 18/01/2016 16:06:28

EXPECTATIVAS ANTE LA JUBILACIÓN

1

ES_JUBILACION_Folder.indb 11 18/01/2016 16:06:28

ES_JUBILACION_Folder.indb 12 18/01/2016 16:06:28

EXPECTATIVAS ANTE LA JUBILACIÓN / 13

Lo que a todos nos viene a la cabeza al pensar en la jubilación es, sin duda, en la posibilidad de tener tiempo para hacer todo aquello que que-ramos y que, por el ritmo de vida diario, muchas veces dejamos de lado: viajar, leer, cultivar aficiones, pasar más tiempo con la familia y con los amigos… Para la mayoría, la jubilación se aguarda con esperanza, como una etapa para disfrutar de un merecido descanso tras una vida dedicada al trabajo. Sin embargo, un tercio de la población asocia la jubilación con factores negativos como los problemas de salud y el envejecimiento, la dependencia y la soledad.

Para que nuestro retiro sea un periodo de disfrute y no de precariedad, solo es preciso tener la información adecuada con la antelación suficiente para prepararlo debidamente.

A finales del 2008, a la vista de la preocupación manifestada por nuestros socios, OCU, junto a las asociaciones de consumidores de Italia, Bélgica y Portugal, llevó a cabo una encuesta sobre el impacto financiero de la jubilación, cuyas conclusiones, dado su interés, expondremos a lo largo de este capítulo.

Nos interesaba conocer el nivel de información acerca de la jubilación entre la población y el grado de satisfacción entre los jubilados, de modo que se realizaron dos cuestionarios a dos muestras representativas de la sociedad: una, a la población general de 25 a 74 años, y otra, entre un grupo comprendido entre los 65 y los 74 años.

LA JUBILACIÓN EN ESPAÑA

Situación actual

Actualmente, un 18 % de la población española corresponde a jubila-dos y, de ellos, el 70 % se jubiló antes de la edad legal de jubilación (65 años). Dos de cada tres se jubilaron anticipadamente por motivos perso-nales, mientras que el resto lo hizo por imposición de la empresa.

Para los españoles, la edad ideal de jubilación estaría en los 59 años (en línea con los países de la Europa Occidental), si bien en la práctica la edad media real es de 63 años, una de las más altas del mundo: tres años más que los países de nuestro entorno y cinco más que en Estados Unidos.

ES_JUBILACION_Folder.indb 13 18/01/2016 16:06:28

14 / PREPARE SU JUBILACIÓN

Nuestros mayores afirman cobrar una pensión legal de jubilación que representa aproximadamente el 75 % de su salario neto anterior, frente al 85 % que estiman algunos organismos internacionales.

Sin duda, el grupo más desfavorecido es el de los trabajadores autóno-mos, pues son los que cobran una pensión legal más alejada de la media (solo llega al 47,5 %); de ahí que sea uno de los colectivos que mejor debe preparar la jubilación y a quienes dedicaremos indicaciones específicas en la presente guía (véase el capítulo 2).

Para el 66 % de nuestros mayores, la pensión legal es su única fuente de ingresos. Y, entre los jubilados que sí cuentan con otras fuentes (alqui-leres, trabajos esporádicos…), cabe destacar que, en el grupo de trabaja-dores autónomos, estas otras fuentes suponen el 60 % de sus ingresos, frente al 25 % de otros colectivos (funcionarios, por ejemplo).

Un dato que llama mucho la atención es que solo un 18 % de los jubi-lados puede vivir dignamente con la pensión legal, mientras que para el 45 % es del todo insuficiente y para el 35 % restante es justa para cubrir las necesidades.

Planificación

En la práctica, la mayoría de los españoles no nos preocupamos de la jubilación hasta que ya es tarde para tomar medidas. Es funda-mental conocer cuál será aproximadamente nuestra futura pensión legal de jubilación con la suficiente antelación para, si se considerase necesario, tomar las medidas adecuadas y no pasar estrecheces en el futuro.

Pensión legalEn algún momento, seguramente se habrá preguntado cuál podría ser

su futura pensión de jubilación, cómo podría calcularla y si será suficiente para mantener su actual nivel de vida.

Teniendo en cuenta la legislación actual, para recibir una pensión contributiva del Estado, es necesario haber cotizado un mínimo de dieciocho años, y el importe que se va a percibir está en función de tres factores: la base de cotización de los últimos quince años, el núme-ro total de años cotizados y la edad de jubilación (véase el epígrafe Pensión contributiva de jubilación en el capítulo 2) y también puede calcular su pensión aproximada en el programa de autocálculo de la Seguridad Social.

ES_JUBILACION_Folder.indb 14 18/01/2016 16:06:28

EXPECTATIVAS ANTE LA JUBILACIÓN / 15

El resultado de nuestra encuesta pone de manifiesto que existe un gran desconocimiento frente a la futura pensión de jubilación entre los traba-jadores en activo:

• Un 65 % de la población activa declara no tener idea alguna de la cuantía de su futura pensión legal de jubilación, y únicamente el 5 % manifiesta que tiene una idea muy clara al respecto (la mayoría de ellos mayores de 55 años).

• En cuanto al grado de conocimiento acerca de qué factores se tienen en cuenta para hacer el cálculo, un 7,5 % de los trabajadores indica que tiene una idea muy clara, pero el desconocimiento entre los menores de 55 años sigue siendo muy elevado.

• Entre los que tienen una idea muy clara o aproximada de cuál será su pensión legal, la mayoría son los que esperan una pensión más ele-vada: únicamente el 35 % espera cobrar menos de 1.250 euros netos al mes; lo que parece demasiado optimista teniendo en cuenta que actualmente el 83 % de los pensionistas cobra menos de esa cantidad (el importe medio actual es de 766 euros).

• El colectivo de trabajadores autónomos es el único en el que la mayoría espera menos de mil euros netos al mes, a todas luces sobreestimado si tenemos en cuenta que el 97 % de los autónomos cobra hoy menos de mil euros de pensión.

• Existe un desconocimiento generalizado cuando se pregunta por el impacto financiero que pueden tener en la pensión legal situaciones como una incapacidad laboral o una enfermedad, periodos de des-empleo, reducciones de jornada, la jubilación anticipada, etc. una vez cumplida la edad legal de jubilación.

AhorrosSi se encuentra entre los que tienen una idea clara o aproximada de

cuánto va a cobrar de pensión y, aunque espere una pensión legal muy

PensionesSi aún es de los que desconoce cuál será su pensión legal, infórmese cuanto antes. Tenga en cuenta que el futuro no es nada halagüeño: el envejecimien-to de la población, la falta de gente joven que continúe aportando al sistema público, hacen que la viabilidad de este se haya puesto en entredicho y que muchos duden de llegar a cobrar la pensión. El 60 % de la población activa cree que en los próximos años habrá cambios en el sistema, fundamental-mente, que se elevará la edad de jubilación o que se reducirá el importe de las pensiones. Le será de ayuda la sección de OCU sobre la jubilación, en su web www.ocu.org/consumo-familia/jubilacion.

ES_JUBILACION_Folder.indb 15 18/01/2016 16:06:28

16 / PREPARE SU JUBILACIÓN

alta, esta probablemente no consiga igualar su actual poder adquisitivo, por lo que debe empezar a ahorrar cuanto antes para complementar su futura pensión pública. Y a pesar de que la necesidad de planificar la jubi-lación se hace extensible a toda la población, en la práctica, desgraciada-mente, casi nadie lo hace.

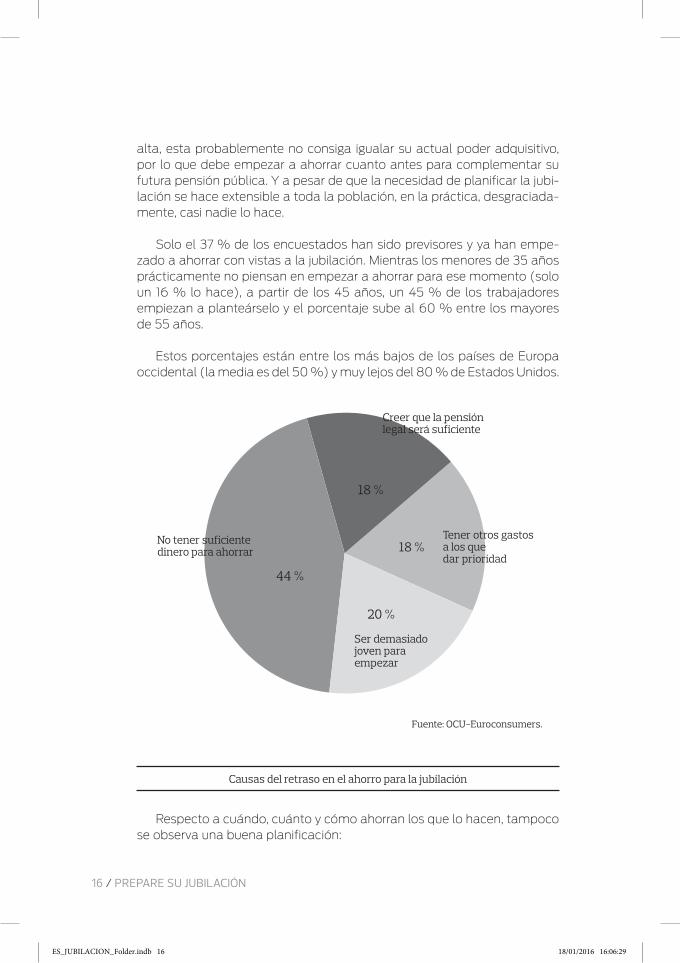

Solo el 37 % de los encuestados han sido previsores y ya han empe-zado a ahorrar con vistas a la jubilación. Mientras los menores de 35 años prácticamente no piensan en empezar a ahorrar para ese momento (solo un 16 % lo hace), a partir de los 45 años, un 45 % de los trabajadores empiezan a planteárselo y el porcentaje sube al 60 % entre los mayores de 55 años.

Estos porcentajes están entre los más bajos de los países de Europa occidental (la media es del 50 %) y muy lejos del 80 % de Estados Unidos.

Fuente: OCU-Euroconsumers.

Tener otros gastos a los que dar prioridad

Creer que la pensión legal será suficiente

No tener suficiente dinero para ahorrar

Ser demasiado joven para empezar

18 %

18 %

44 %

20 %

Causas del retraso en el ahorro para la jubilación

Respecto a cuándo, cuánto y cómo ahorran los que lo hacen, tampoco se observa una buena planificación:

ES_JUBILACION_Folder.indb 16 18/01/2016 16:06:29

EXPECTATIVAS ANTE LA JUBILACIÓN / 17

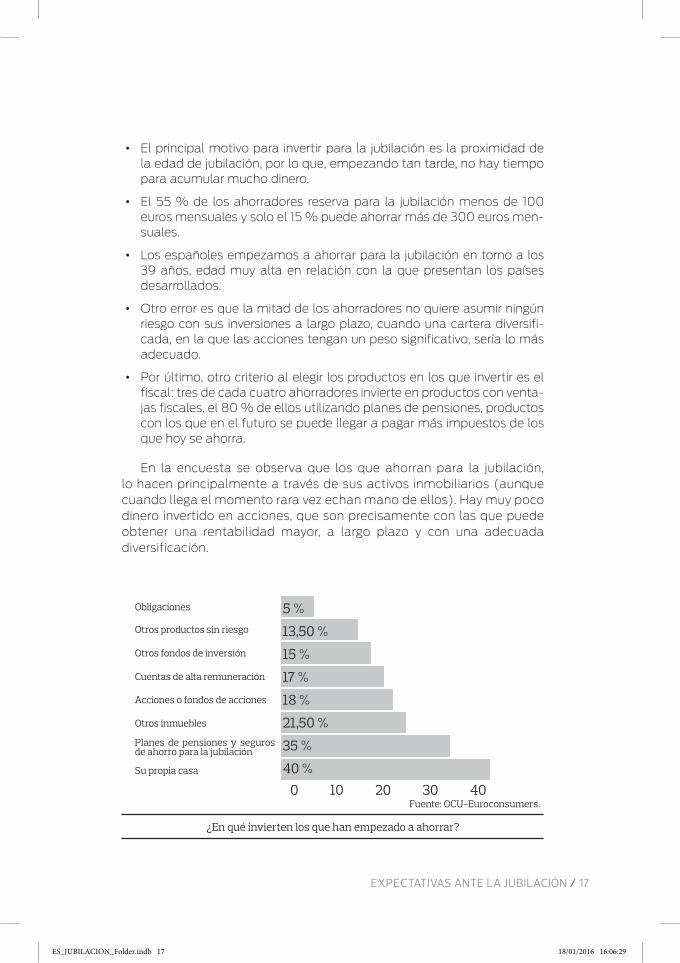

• El principal motivo para invertir para la jubilación es la proximidad de la edad de jubilación, por lo que, empezando tan tarde, no hay tiempo para acumular mucho dinero.

• El 55 % de los ahorradores reserva para la jubilación menos de 100 euros mensuales y solo el 15 % puede ahorrar más de 300 euros men-suales.

• Los españoles empezamos a ahorrar para la jubilación en torno a los 39 años, edad muy alta en relación con la que presentan los países desarrollados.

• Otro error es que la mitad de los ahorradores no quiere asumir ningún riesgo con sus inversiones a largo plazo, cuando una cartera diversifi-cada, en la que las acciones tengan un peso significativo, sería lo más adecuado.

• Por último, otro criterio al elegir los productos en los que invertir es el fiscal: tres de cada cuatro ahorradores invierte en productos con venta-jas fiscales, el 80 % de ellos utilizando planes de pensiones, productos con los que en el futuro se puede llegar a pagar más impuestos de los que hoy se ahorra.

En la encuesta se observa que los que ahorran para la jubilación, lo hacen principalmente a través de sus activos inmobiliarios (aunque cuando llega el momento rara vez echan mano de ellos). Hay muy poco dinero invertido en acciones, que son precisamente con las que puede obtener una rentabilidad mayor, a largo plazo y con una adecuada diversificación.

Fuente: OCU-Euroconsumers.

Obligaciones

Otros productos sin riesgo

Otros fondos de inversión

Cuentas de alta remuneración

Acciones o fondos de acciones

Otros inmuebles

Planes de pensiones y seguros de ahorro para la jubilación

Su propia casa

5 %

13,50 %

0 10 20 30 40

15 %

17 %

18 %

21,50 %

35 %

40 %

¿En qué invierten los que han empezado a ahorrar?

ES_JUBILACION_Folder.indb 17 18/01/2016 16:06:29

18 / PREPARE SU JUBILACIÓN

InformaciónTener una adecuada información es clave para poder planificar el futu-

ro, y cuanto antes se haga, mejor. No hay que dejar el esfuerzo ahorrador para el último momento; en los años previos a la jubilación ya no hay tiem-po para invertir en los productos a largo plazo, como las acciones, que son las más rentables.

Tampoco nos caracterizamos por nuestro interés en estar informados: tres de cada cuatro españoles nunca ha intentado obtener información financiera sobre la jubilación; incluso en el grupo de edad que tiene la jubi-lación más próxima (mayores de 55 años), son más los que no se informan que los que sí lo hacen.

Las fuentes de información son distintas en función de cuales sean nuetros intereses: para informarnos sobre nuestra pensión legal, acudi-mos principalmente a las oficinas de la Seguridad Social; sobre el plan de pensiones de empleo, preguntamos a la empresa; y si se trata de otras inversiones realizadas de manera individual, nuestra principal fuente es el banco.

El desconocimiento sobre la pensión legal es alto, pero es aún más ele-vado en lo que se refiere a los planes de pensiones de empleo:

• La mayoría conoce las cantidades pagadas por el empleador y la ren-tabilidad aproximada conseguida en el año anterior, pero existe un gran desconocimiento (más del 60 % de los que tienen planes de empleo con su empresa) sobre qué rentabilidad esperada debería tener el plan, si ofrece o no una rentabilidad garantizada, el nivel de riesgo asumido, las consecuencias de cambiar de trabajo y, lo que es más importante, cuál será la fiscalidad en el momento de recuperar el dinero acumula-do mediante planes de pensiones.

• Solo para un tercio de los trabajadores, la información recibida sobre su plan de empleo es comprensible, completa, y por tanto, útil.

• Al 75 % de los que tienen un plan de empleo, les sería útil tener mejor información, algo con lo que no está de acuerdo solo un 10 %.

Igualmente, entre los países de nuestro estudio, los españoles somos los que nos consideramos peor informados acerca de los planes de pen-siones individuales. Encontramos totalmente insuficiente la información que tenemos sobre los productos que hay en el mercado, sus ventajas fiscales o las cantidades que se pueden invertir en ellos, y mucho menos sobre sus costes, la rentabilidad esperada, el nivel de riesgo asumido, el capital que se podrá ahorrar y, lo que es más preocupante, puede que conozcamos la desgravación fiscal en la fase de la aportación, pero casi

ES_JUBILACION_Folder.indb 18 18/01/2016 16:06:29

EXPECTATIVAS ANTE LA JUBILACIÓN / 19

nunca los impuestos que tendremos que pagar en el momento de la pres-tación cuando recuperemos nuestro dinero.

Estrategia de inversión

Lo primero que ha de hacer es estimar cuál será su futura pensión de jubilación, para complementarla en la medida de lo posible. Lo mejor es invertir a través de una cartera diversificada de fondos de inversión en función del riesgo que esté dispuesto a asumir y de su horizonte temporal, y luego ir adaptándola, según se vaya reduciendo el plazo que le quede hasta recuperar su dinero.

Aquí le anticipamos las pautas básicas, pero esta estrategia se desarro-llará convenientemente a lo largo de la guía.

¿Cuánto ahorrar?Lógicamente, lo que usted ahorre estará en función del conjunto de

sus ingresos y gastos, pero tenga en cuenta que ha de ser previsor: cuanto antes empiece a ahorrar para la jubilación, más fácil le resultará acumular un capital suficiente para completar su pensión.

Al ser mayor el plazo, podrá sacar más rentabilidad por sus ahorros. En la siguiente tabla puede ver el capital que podría obtener invirtiendo mensualmente entre 100 y 500 euros a diferentes plazos, obteniendo una rentabilidad media anual antes de impuestos del 7 %.

Capital obtenido por un ahorro mensual con una rentabilidad del 7 %

Ahorro mensual (euros) Plazo de inversión

20 años 10 años 5 años

500 269.200 94.700 42.900

400 215.400 75.800 34.300

300 129.200 45.500 20.600

200 107.700 37.900 17.200

100 53.800 18.900 8.600

Tenga en cuenta que, debido a la inflación, con el dinero que acumule no podrá comprar la misma cesta de bienes y productos que podría comprar hoy: suponiendo una inflación media del 2 % para los próximos veinte años,

ES_JUBILACION_Folder.indb 19 18/01/2016 16:06:29

20 / PREPARE SU JUBILACIÓN

debería dividir los importes a veinte, diez y cinco años aproximadamente entre 1,5, 1,25 y 1,10 % respectivamente.

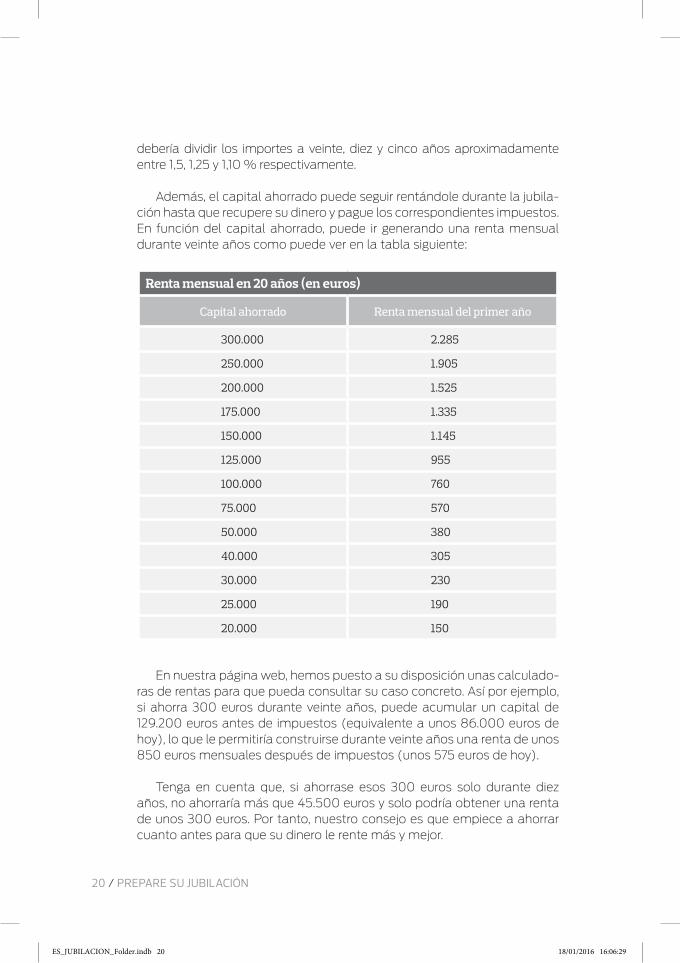

Además, el capital ahorrado puede seguir rentándole durante la jubila-ción hasta que recupere su dinero y pague los correspondientes impuestos. En función del capital ahorrado, puede ir generando una renta mensual durante veinte años como puede ver en la tabla siguiente:

Renta mensual en 20 años (en euros)

Capital ahorrado Renta mensual del primer año

300.000 2.285

250.000 1.905

200.000 1.525

175.000 1.335

150.000 1.145

125.000 955

100.000 760

75.000 570

50.000 380

40.000 305

30.000 230

25.000 190

20.000 150

En nuestra página web, hemos puesto a su disposición unas calculado-ras de rentas para que pueda consultar su caso concreto. Así por ejemplo, si ahorra 300 euros durante veinte años, puede acumular un capital de 129.200 euros antes de impuestos (equivalente a unos 86.000 euros de hoy), lo que le permitiría construirse durante veinte años una renta de unos 850 euros mensuales después de impuestos (unos 575 euros de hoy).

Tenga en cuenta que, si ahorrase esos 300 euros solo durante diez años, no ahorraría más que 45.500 euros y solo podría obtener una renta de unos 300 euros. Por tanto, nuestro consejo es que empiece a ahorrar cuanto antes para que su dinero le rente más y mejor.

ES_JUBILACION_Folder.indb 20 18/01/2016 16:06:29

EXPECTATIVAS ANTE LA JUBILACIÓN / 21

Qué hacer con los planes de pensionesHasta diciembre del 2006, nuestra recomendación era realizar aporta-

ciones a planes de pensiones, debido a la reducción del 40 % de la que se beneficiaría (en el momento del cobro) quien hubiese ahorrado para la jubi-lación por esta vía. Esta reducción hacía que estos productos fueran intere-santes para quienes tuviesen rentas medias-altas y altas en el momento del cobro, pues de otro modo, tendrían que tributar un tipo muy alto.

Dicha reducción se sigue manteniendo para las aportaciones previas a 2007, pero no para las nuevas aportaciones, de ahí que hayan dejado de

El error de los planes de pensionesEs una práctica habitual abonar parte del sueldo de los trabajadores por cuenta ajena a través de aportaciones a planes de pensiones de empleo (uno de cada cuatro ahorradores, fundamentalmente los más cualifica-dos y con mejor situación económica), pero lo más frecuente es realizar aportaciones a planes de pensiones individuales (tres de cada cuatro ahorradores) pensando en sus ventajas fiscales, fundamentalmente los trabajadores por cuenta propia a partir de los 55 años. La creencia general es que siguen siendo fiscalmente interesantes, sin embargo la situación cambió a partir del año 2007, y le interesará saber que estos productos financieros tienen muchos inconvenientes:

• No tienen ninguna liquidez, salvo excepciones muy concretas (desem-pleo de larga duración y enfermedad grave).

• En caso de fallecimiento, los herederos han de tributar por ellos a su tipo marginal, mientras que otros productos como los fondos de inver-sión en muchas comunidades no lo hacen.

• Suelen estar peor gestionados que los fondos, a pesar de cobrar comi-siones más altas, lo que merma aún más la rentabilidad.

• A diferencia de la mayoría de las inversiones cuyo rendimiento tributa al 19 % (por ejemplo, en un fondo de inversión para ganancias de menos de 6.000 euros), el rendimiento del plan de pensiones y las aportaciones tributan al tipo marginal que pague por sus rendimientos del trabajo, que pueden llegar hasta el 47 %.

• Si se ahorra una cantidad importante, se corre el riesgo de que, al recu-perarla, se pague más por los impuestos de lo que en su día se ahorró.

• Las aportaciones a partir de enero del 2007 han perdido todo el interés fiscal que anteriormente tenían, ya que se ha eliminado la reducción del 40 % de lo recuperado si se hacía de una sola vez (solo se declara-ba el 60 % de lo cobrado) y en la mayoría de los casos se pagarán más impuestos en el futuro de los que se pudo ahorrar en su momento.

ES_JUBILACION_Folder.indb 21 18/01/2016 16:06:29

22 / PREPARE SU JUBILACIÓN

ser ventajosas y no las sigamos recomendando (véase el cuadro El error de los planes de pensiones incluido anteriormente). Ahora bien, puesto que, salvo en determinados casos (paro de larga duración, enfermedad grave, etc.) usted no podrá retirar su dinero hasta el momento de la jubilación, para el dinero que tenga ya ahorrado en planes, nuestro consejo es que combine planes mixtos globales, que diversifican entre acciones y obliga-ciones de todo el mundo. No obstante, en el capítulo 3 se tratará este pro-ducto con más detenimiento, así como otros específicos para la jubilación.

La vivienda

Es notoria la inclinación de los españoles por ser propietarios de su propia vivienda habitual (un 87 % prefiere la compra, mientras que el 11 % opta por el alquiler), frente a otros países como Holanda en los que alqui-lar es la opción mayoritaria. Como es lógico, tener que afrontar el pago de la vivienda durante muchos años condiciona gravemente la capacidad de ahorro.

Así, más de la mitad de los encuestados aún no ha acabado de pagar su hipoteca, a la que de media dedican la tercera parte de los ingresos del hogar. Esta cifra es del 45 % entre los menores de 35 años, la cifra más alta de los países de nuestro estudio, lo que explica en parte que los españoles retrasemos la edad de inicio del ahorro para la jubilación hasta que pode-mos liberar una importante parte de los ingresos que previamente estaban comprometidos en la compra de la vivienda. Además, el alto precio de la vivienda, ha hecho que esta adquiera especial importancia, ahogando por un lado el ahorro de los españoles y por otro provocando un falso efecto de riqueza.

Según la Encuesta Financiera de las Familias del Banco de España, en 2011, nada menos que el 84 % de los activos totales de los españoles son activos reales (60 % vivienda habitual, 29 % otras propiedades inmobilia-rias y 9 % negocios), frente a tan solo un 11 % de activos financieros. Por ello, no es de extrañar que el 40 % de los que pueden ahorrar manifiesten que lo hacen a través de su propia vivienda habitual, y otro 20 % a través de otras inversiones inmobiliarias (segundas viviendas), frente al 18 % que invierte en acciones, o el 17 % que tiene su dinero durmiendo en una cuenta de alta remuneración.

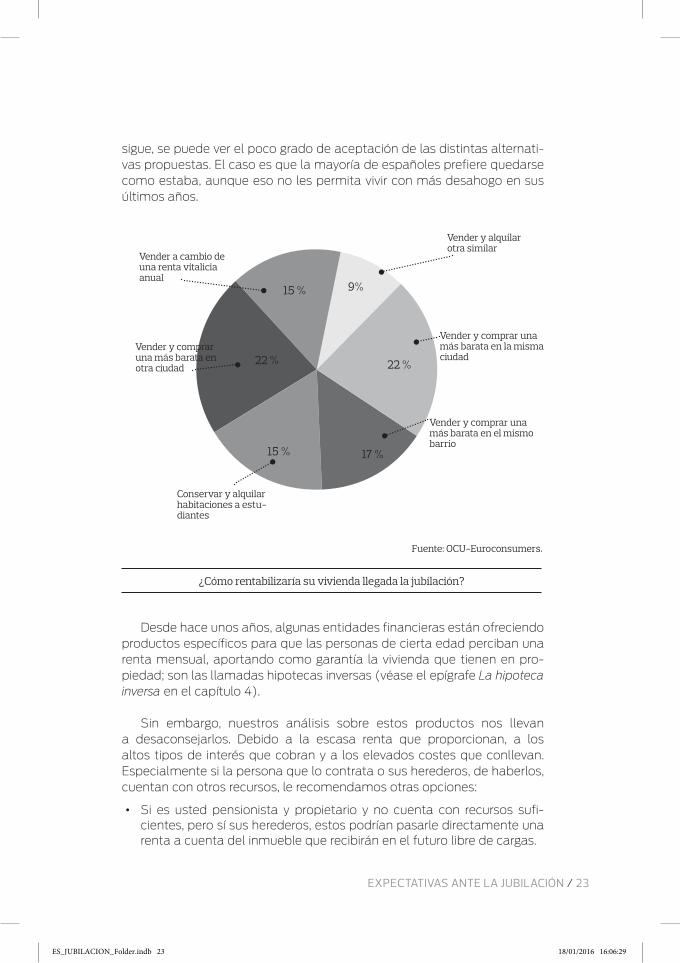

Sin embargo, una vez llegado el momento de la jubilación, la vivienda no se ve como una forma suplementaria de obtener un capital o unos ingresos, aunque el 50 % de los encuestados estaría dispuesto a vender su casa para obtener un capital que destinar a la jubilación. En el gráfico que

ES_JUBILACION_Folder.indb 22 18/01/2016 16:06:29

EXPECTATIVAS ANTE LA JUBILACIÓN / 23

sigue, se puede ver el poco grado de aceptación de las distintas alternati-vas propuestas. El caso es que la mayoría de españoles prefiere quedarse como estaba, aunque eso no les permita vivir con más desahogo en sus últimos años.

Vender y alquilar otra similar

9%

Fuente: OCU-Euroconsumers.

17 %

22 %22 %

15 %

15 %

Vender a cambio de una renta vitalicia anual

Vender y comprar una más barata en otra ciudad

Vender y comprar una más barata en la misma ciudad

Vender y comprar una más barata en el mismo barrio

Conservar y alquilar habitaciones a estu-diantes

¿Cómo rentabilizaría su vivienda llegada la jubilación?

Desde hace unos años, algunas entidades financieras están ofreciendo productos específicos para que las personas de cierta edad perciban una renta mensual, aportando como garantía la vivienda que tienen en pro-piedad; son las llamadas hipotecas inversas (véase el epígrafe La hipoteca inversa en el capítulo 4).

Sin embargo, nuestros análisis sobre estos productos nos llevan a desaconsejarlos. Debido a la escasa renta que proporcionan, a los altos tipos de interés que cobran y a los elevados costes que conllevan. Especialmente si la persona que lo contrata o sus herederos, de haberlos, cuentan con otros recursos, le recomendamos otras opciones:

• Si es usted pensionista y propietario y no cuenta con recursos sufi-cientes, pero sí sus herederos, estos podrían pasarle directamente una renta a cuenta del inmueble que recibirán en el futuro libre de cargas.

ES_JUBILACION_Folder.indb 23 18/01/2016 16:06:29

24 / PREPARE SU JUBILACIÓN

• Si no le importa cambiar de casa, puede vender la vivienda y comprar otra más pequeña. Además, si tiene más de 65 años, la ganancia patrimonial estará exenta de pago de impuestos en el IRPF y se podrá deducir todo o parte de la nueva. Podrá invertir el capital sobrante y sacar un rendimiento.

• Puede vender la vivienda y, disponiendo de todo el capital invertido de forma conveniente, optar por un alquiler o una residencia.

• Puede conservar su vivienda y ampliar sus ingresos alquilando una parte de ella, o alquilarla entera y, con la renta, pagar una residencia u otro alquiler.

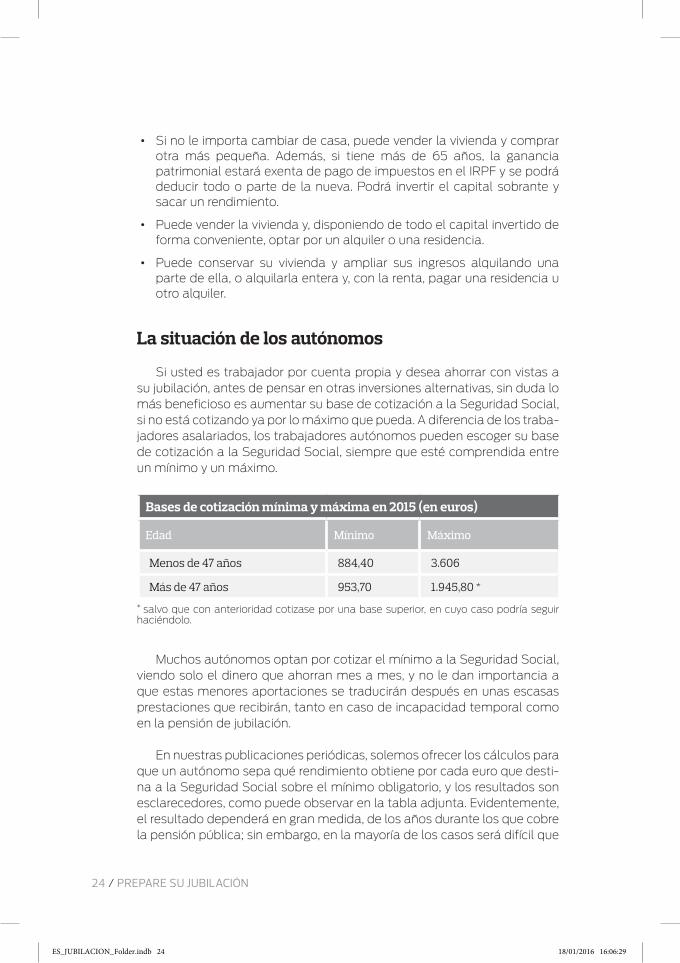

La situación de los autónomos

Si usted es trabajador por cuenta propia y desea ahorrar con vistas a su jubilación, antes de pensar en otras inversiones alternativas, sin duda lo más beneficioso es aumentar su base de cotización a la Seguridad Social, si no está cotizando ya por lo máximo que pueda. A diferencia de los traba-jadores asalariados, los trabajadores autónomos pueden escoger su base de cotización a la Seguridad Social, siempre que esté comprendida entre un mínimo y un máximo.

Bases de cotización mínima y máxima en 2015 (en euros)

Edad Mínimo Máximo

Menos de 47 años 884,40 3.606

Más de 47 años 953,70 1.945,80 *

* salvo que con anterioridad cotizase por una base superior, en cuyo caso podría seguir haciéndolo.

Muchos autónomos optan por cotizar el mínimo a la Seguridad Social, viendo solo el dinero que ahorran mes a mes, y no le dan importancia a que estas menores aportaciones se traducirán después en unas escasas prestaciones que recibirán, tanto en caso de incapacidad temporal como en la pensión de jubilación.

En nuestras publicaciones periódicas, solemos ofrecer los cálculos para que un autónomo sepa qué rendimiento obtiene por cada euro que desti-na a la Seguridad Social sobre el mínimo obligatorio, y los resultados son esclarecedores, como puede observar en la tabla adjunta. Evidentemente, el resultado dependerá en gran medida, de los años durante los que cobre la pensión pública; sin embargo, en la mayoría de los casos será difícil que

ES_JUBILACION_Folder.indb 24 18/01/2016 16:06:29

EXPECTATIVAS ANTE LA JUBILACIÓN / 25

encuentre una inversión que le proporcione un rendimiento mayor al que le ofrece la Seguridad Social. En el epígrafe Los trabajadores por cuenta propia o autónomos del capítulo 2 obtendrá toda la información necesaria para saber cuánto le interesa cotizar en cada momento.

SI DECIDE APORTAR 100 EUROS AL MES MÁS: RENDIMIENTO ESTIMADO Y AUMENTO DE PAGA

Su edad

Años que le faltan para jubilarse

Si tiene cotizados cuando se jubile…

38 años

35 años

30 años

25 años

20 años

15 años

42 25 años 4,9 % (1)286 €

4,7 % (1)273 €

4 % (1)241 €

3,3 % (1)208 € n.p. n.p.

47 20 años 5,5 %223 €

5,3 %218 €

4,6 %192 €

3,8 %166 €

2,8 %140 € n.p.

55

11 años y 8 meses

7,4 %133 €

7,3 %218 €

6,4 %117 €

5,4 %102 €

4,2 %87 €

2,8 %71 €

10 años 8,2 % (2) 114 € n.p. n.p. n.p. n.p. n.p.

60

5 años y 10 meses n.p. 10,2 %

68 €8,9 % 61 €

7,5 % 53 €

5,9 % 44 €

3,9 % 36 €

5 años 11,4 % 61 € n.p. n.p. n.p. n.p. n.p.

- Estimación de la rentabilidad y del aumento de su pensión (en cada una de sus 14 pagas) que obtendría un autónomo, que no cotiza ya por el máximo, si decidiese aportar 100 euros más al mes (aumentase su base de cotización en 334,45 euros).

- n.p. significa que tal opción no es posible.

- (1): Si cotizase por la base máxima (3.606 euros) su pensión superaría el máximo de 2.560,88 euros en 14 pagas, por lo que si va a jubilarse con 38 y 35 años cotizados no debe aumentar su base por encima de los 2.988 y los 3.125 euros.

- (2): Debido al retraso de la edad de jubilación, si tiene 55 años y quiere jubilarse a los 65 años debe tener al menos 38 años y 3 meses cotizados. Si tiene 60, deberá contar con al menos 37 años cotizados.

ES_JUBILACION_Folder.indb 25 18/01/2016 16:06:29

26 / PREPARE SU JUBILACIÓN

LA PREVISIÓN SOCIALLa previsión social en nuestro país se asienta en tres pilares: la previsión

social pública (gestionada a través de la Seguridad Social), la previsión social empresarial (desarrollada básicamente mediante los planes de pensiones de empleo) y la previsión social individual (basada en la plani-ficación del ahorro que diseña cada persona) que puede incluir: planes de pensiones, planes de jubilación o cualquier producto de ahorro e inversión que entre dentro de un esquema de ahorro para el futuro.

El primero de estos pilares, el de la previsión social pública, está cons-tituido por dos niveles principales: un primer nivel de carácter básico y uni-versal, que sería no contributivo; y un segundo nivel de carácter profesional, que es contributivo (véase el capítulo 2).

La “hucha” de la Seguridad SocialEl Fondo de Reserva de Pensiones es una “hucha” que se llena con los exce-dentes actuales del sistema público de pensiones. Su destino es asegurar el pago de las pensiones contributivas ante un hipotético caso de penuria eco-nómica de la Seguridad Social. Este fondo, que llegó a acumular algo más de 70.000 millones de euros, cuenta con un montante a principios de 2016 que ronda los 32.000 lo que equivale a unos siete meses de pago de pensiones. Hasta hace poco, la normativa vigente establecía la obligación de que el Fondo invirtiera únicamente en deuda del Estado (Letras del Tesoro, Obliga-ciones, Deuda autonómica), obteniendo en los últimos años una rentabili-dad cercana al 5 % de media anual. La reforma legal del Fondo de Pensiones pretende ampliar el abanico permitiendo invertir en productos más renta-bles en el largo plazo, como las acciones. Hay quien, contrario a esta medida, ha puesto el grito en el cielo, relacionando la inversión bursátil con la espe-culación. A nuestro parecer, invertir a largo plazo y de forma diversificada entre acciones y obligaciones no solo aumenta el rendimiento esperado, sino que además limita el riesgo de la inversión, siempre que se haga co-rrectamente, como demuestran los excelentes resultados cosechados por nuestra cartera global, asumiendo para ello un riesgo limitado. Aun así, la reforma del Fondo de Reserva debería respetar ciertas normas: la elección de los gestores de los fondos de acciones seleccionados debería rea-lizarse siguiendo criterios de diversificación, eficiencia y costes; y la relación entre acciones y renta fija debería respetar una adecuada distribución entre ambos, similar a la de nuestra cartera modelo global, alejándose de productos altamente especulativos como son los derivados (opciones, futuros, etc.).

ES_JUBILACION_Folder.indb 26 18/01/2016 16:06:29