Inclusión y Educación Financiera en El Salvador Avances y ... · • Activamente, los miembros de...

16

Inclusión y Educación Financiera en El Salvador Avances y Retos para las mujeres en el área rural 25 de Mayo de 2017

Transcript of Inclusión y Educación Financiera en El Salvador Avances y ... · • Activamente, los miembros de...

Inclusión y Educación Financiera en El Salvador Avances y Retos para las mujeres en el área rural

25 de Mayo de 2017

Contenido

Brechas de género existentes en la Inclusión y Educación Financiera en El Salvador.

Rol del Banco Central

Principales Retos a Enfrentar

23 22 20 16 12

AHORRO SEGURO PENSIÓN Transf./Pagos por Celular

CRÉDITO

Brechas existentes en el Uso de los Servicios Financieros (%)

Tiene al menos 1 producto: crédito, ahorro, pensiones o seguro -Porcentaje, n=5211- 39

45 32 Género

47 Tiene al menos 1 producto: crédito, ahorro, pensiones, seguro o transf./pagos por celular. -Porcentaje, n=5211-

52 41

Fuente: Encuesta Nacional de Acceso a Servicios Financieros, El Salvador, 2016.

27 18 13 11 26 19 27 13 16 16

Brechas en Educación Financiera

Estudios1 revelan que la población salvadoreña presenta niveles bajos de educación financiera 10.29 (para un máximo de 21 puntos), en referencia al género, los hombres presentan una ligera ventaja sobre las mujeres, y en el área rural esta brecha tiende a incrementarse.

1/Encuesta Nacional de Capacidades Financieras, El Salvador, 2016.

3.20 2.85

5.19 5.11

2.15 2.09

0.00

1.00

2.00

3.00

4.00

5.00

6.00

Hombres Mujeres Hombres Mujeres Hombres Mujeres

Conocimiento Comportamiento Actitud

Puntajes por Género

10.54

10.05

9.80

9.90

10.00

10.10

10.20

10.30

10.40

10.50

10.60

Hombres Mujeres

Género

Indicador de Educación Financiera (21)

MISIÓN • “Propiciar la estabilidad y el desarrollo competitivo e inclusivo del Sistema Financiero y de

Pagos; generar estadísticas, proyecciones e investigaciones; apoyar la formulación y ejecución de políticas públicas en materia económica y financiera y proveer servicios para contribuir al desarrollo económico del país.”

LEY ORGÁNICA DEL BANCO CENTRAL DE RESERVA DE EL SALVADOR • “Art. 76.- El Banco Central formulará, analizará, evaluará y velará por la ejecución de políticas

públicas del sector financiero.”

Facultades del Banco Central

A Nivel Nacional el Banco Central… 2012 - El Banco Central estableció metas en el marco de la Declaración Maya, para promover la Inclusión Financiera, enfocadas en las siguientes áreas: • Emitir regulaciones relacionadas con servicios financieros

móviles;

• Desarrollar una estrategia para fomentar la educación financiera a la población tradicionalmente desatendida por el sistema bancario;

• Preparar investigaciones y otras acciones sobre micro-seguro, micro-ahorro, micro-crédito y micro-pensiones.

• Definir indicadores para medir la Inclusión Financiera.

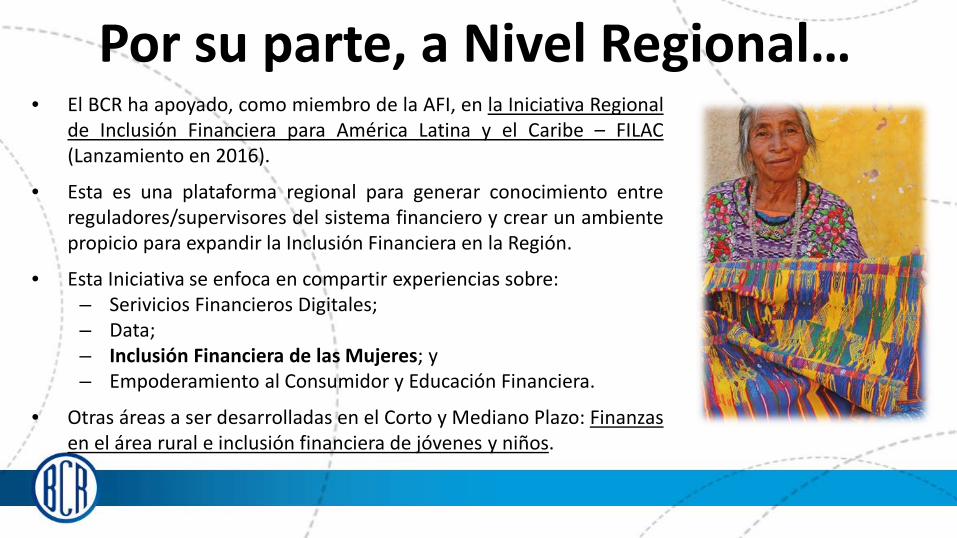

Por su parte, a Nivel Regional… • El BCR ha apoyado, como miembro de la AFI, en la Iniciativa Regional

de Inclusión Financiera para América Latina y el Caribe – FILAC (Lanzamiento en 2016).

• Esta es una plataforma regional para generar conocimiento entre reguladores/supervisores del sistema financiero y crear un ambiente propicio para expandir la Inclusión Financiera en la Región.

• Esta Iniciativa se enfoca en compartir experiencias sobre: – Serivicios Financieros Digitales; – Data; – Inclusión Financiera de las Mujeres; y – Empoderamiento al Consumidor y Educación Financiera.

• Otras áreas a ser desarrolladas en el Corto y Mediano Plazo: Finanzas en el área rural e inclusión financiera de jóvenes y niños.

• 2012- El Banco Central forma parte de la Alianza para la Inclusión Financiera (AFI), organismo internacional que se enfoca en áreas temáticas relevantes en inclusión financiera, y desde entonces el Banco Central participa en las siguientes mesas de trabajo:

A Nivel Internacional, las acciones realizadas han sido…

• Activamente, los miembros de la AFI desarrollamos productos, los más recientes publicados en Feb/2017: – “Lineamientos: Integrando el tema de Género y la Inclusión Financiera

de las Mujeres dentro de las Estrategias Nacionales”. – “Datos desagregados por género para acelerar la inclusión financiera de

las mujeres”.

Financiamiento a las MYPEs

Servicio Financieros Digitales

Estrategia de Inclusión Financiera

Empoderamiento al Consumidor

Estándares Globales

Datos de Inclusión Financiera

Asimismo, ha habido compromisos con la Inclusión Financiera de las Mujeres

• Sept/2016. El BCR confirmó su compromiso en la Inclusión Financiera de las Mujeres por medio del Plan de Acción de Denarau, durante el Foro Mundial de Políticas de Inclusión Financiera. Este Plan contempla, entre otros, lo siguiente: – Establecer objetivos enfocados en la inclusión financiera de las

mujeres, con progresos que permitan ser monitoreados. – Indagar e implementar mejores prácticas en políticas para

incluir financieramente a las mujeres. – Aprovechar los servicios financieros digitales y otras

tecnologías innovadoras. – Desarrollar y promover la recolección y análisis de datos

desagregados por género. – Promover el diálogo público-privado.

Objetivos de Desarrollo Sostenible de la Alianza Mundial para la Inclusión Financiera

Fuente: Global Partnership for Financial Inclusion (GPFI), 2017

A nivel internacional, la Alianza Mundial para la Inclusión Financiera del G-20 ha definido “Objetivos de Desarrollo Sostenibles – 2030”.

• Destacan la reducción de la pobreza, igualdad de género, entre otros. • Objetivos que presentan retos para el desarrollo del área rural y de la mujer.

Objetivos 1 y 5: Disminución de la pobreza e igualdad de género. Debido al dinero electrónico, en Kenia, el consumo diario per cápita de 194,000 hogares incrementó. • 2% ha salido de la extrema pobreza. • Con aumentos mucho mayores para los

hogares encabezados por mujeres.

Fuente: Global Partnership for Financial Inclusion, 2017

Objetivos de Desarrollo Sostenible de la Alianza Mundial para la Inclusión Financiera

En esta línea, el BCR ha impulsado… • Regulación relacionada con productos y canales financieros básicos que

promueven el acceso y uso de servicios financieros: – Ley para Facilitar la Inclusión Financiera. Aprobada por la Asamblea

Legislativa en el 2015. – Normativa para Implementar la Ley para Facilitar la Inclusión

Financiera (Jun-Nov/2016) • Dinero Electrónico y entidades que pueden proveerlo. • Lineamientos de los Depósitos en Cuentas de Ahorro con Requisitos

Simplificados. – Normativa para promover los Corresponsales Financieros y

Administradores de Corresponsales Financieros.

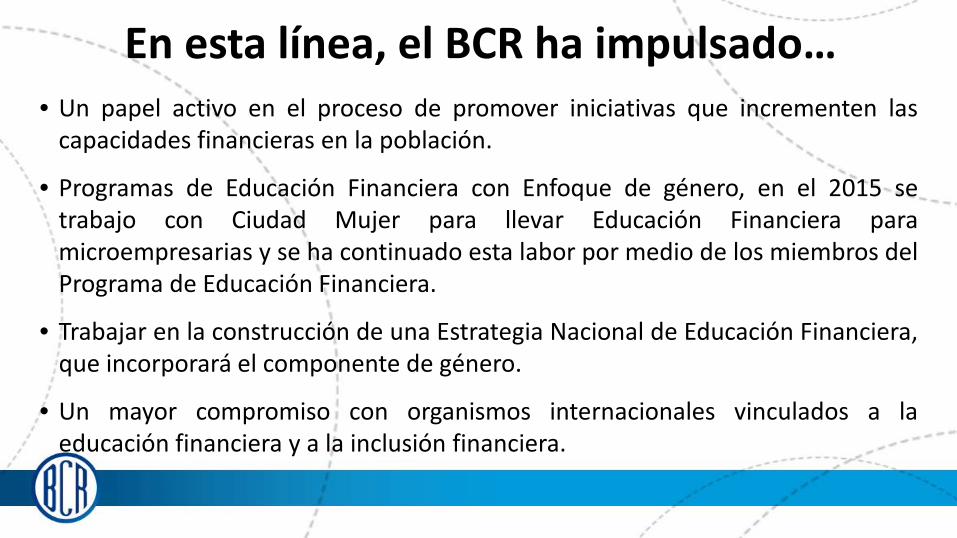

• Un papel activo en el proceso de promover iniciativas que incrementen las capacidades financieras en la población.

• Programas de Educación Financiera con Enfoque de género, en el 2015 se trabajo con Ciudad Mujer para llevar Educación Financiera para microempresarias y se ha continuado esta labor por medio de los miembros del Programa de Educación Financiera.

• Trabajar en la construcción de una Estrategia Nacional de Educación Financiera, que incorporará el componente de género.

• Un mayor compromiso con organismos internacionales vinculados a la educación financiera y a la inclusión financiera.

En esta línea, el BCR ha impulsado…

En general, en Educación Financiera, el Banco Central ha realizado durante el 2016…

• Se impartió educación financiera a 4,722 personas, de los cuales 3,034

fueron niños y jóvenes; en temas para promover la cultura del ahorro, la administración del dinero, el manejo de la deuda y los derechos y deberes del consumidor.

• Promovido la participación de 177 alumnos de diversos centros educativos en el certamen de “Investigación Técnica Bachiller 2016” sobre temas económicos y financieros.

• Publicación de 3 ensayos sobre Inclusión Financiera: “Mayor acceso de la población a los Servicios Financieros”.

• Su octavo año dentro del Programa de Educación Financiera.

Principales Retos a enfrentar • Promover el enfoque de Género y la Inclusión Financiera en la Estrategia Nacional de

Inclusión Financiera del BCR. • Disminuir las brechas de género a través del uso de los servicios financieros.

• Aprovechar las innovaciones tecnológicas, a través de los canales y dispositivos electrónicos.

• Fortalecer el vínculo entre emprendedurismo y mujeres jóvenes • Generar información estadística e indicadores por Género. En 2016, el BCR realizó dos encuestas de Demanda (Acceso a Servicios Financieros

y Capacidades Financieras), en las cuales se pueden obtener los resultados por Género.

• Identificar las principales barreras o limitaciones que enfrentan las mujeres, para acceder al sistema financiero.

Principales Retos a enfrentar • Empoderar a través de la educación financiera a las mujeres, para que tomen

decisiones informadas y mejoren sus condiciones de vida y la de sus familias.

• Promover iniciativas en las que se responda a las necesidades del grupo específico de mujeres, con el fin de mejorar las estrategias de estos grupos en temas financieros.

• Incrementar el nivel de cobertura y expansión de la educación financiera para llegar a todas las áreas del país.

• Aprovechar la infraestructura institucional de programas sociales para incluir la Educación Financiera (Programas de transferencias condicionadas, Ciudad Mujer).

• Impulsar el marco regulatorio que propicie el diseño de productos financieros adecuados a las necesidad de las mujeres emprendedoras.