IMPUESTO DE INDUSTRIA Y COMERCIO EN LA ÚLTIMA …

42

IMPUESTO DE INDUSTRIA Y COMERCIO EN LA ÚLTIMA DECADA DEL MUNICIPIO DE TOCANCIPA SANDRA MILENA PARDO CANASTERO CODIGO: 20500021 ASESOR DE INVESTIGACION DAVID MENDOZA BELTRAN UNIVERSIDAD MILITAR NUEVA GRANADA FACULTAD DE CIENCIAS ECONOMICAS DIRECCION DE POSTGRADOS ESPECIALIZACION FINANZAS Y ADMINISTRACION PUBLICA 2015

Transcript of IMPUESTO DE INDUSTRIA Y COMERCIO EN LA ÚLTIMA …

IMPUESTO DE INDUSTRIA Y COMERCIO EN LA ÚLTIMA DECADA DEL

MUNICIPIO DE TOCANCIPA

SANDRA MILENA PARDO CANASTERO

CODIGO: 20500021

ASESOR DE INVESTIGACION

DAVID MENDOZA BELTRAN

UNIVERSIDAD MILITAR NUEVA GRANADA

FACULTAD DE CIENCIAS ECONOMICAS

DIRECCION DE POSTGRADOS

ESPECIALIZACION FINANZAS Y ADMINISTRACION PUBLICA

2015

RESUMEN

El presente trabajo es mostrar la importancia del impuesto de industria y comercio de Tocancipá,

que es uno de los factores más importantes para la financiación del municipio, por otra parte se

hará un estudio donde se muestra como se ha desarrollado a lo largo de una década.

PALABRAS CLAVES:

Impuesto, comercio, entidades, municipio, industria.

ABSTRACT

The present work is show the importance of the tax of industry and Tocancipá trade, which is

one of the most important factors for the financing of the municipality; on the other hand hara a

study where it appears since has developed throughout a decade.

KEY WORDS: Tax, trade, entities, municipality, industry.

PLANTEAMIENTO DEL PROBLEMA

Mostrar la importancia del impuesto de industria y comercio y su complementario Avisos y

tableros ha tenido en el Municipio de Tocancipá, el constante crecimiento durante los últimos

periodos y los aspectos fundamentales que han influido para su fortalecimiento, su importancia

radica en el cumplimiento de las metas de gobierno enmarcados en el Plan de desarrollo

Municipal.

Justificación:

Este trabajo se realiza con el fin de guiar el estudio de como se ha ido desarrollando la evolución

del impuesto de industria y comercio en el municipio de Tocancipá.

OBJETIVOS

Objetivo general:

El objetivo general es el estudio y actualización de los contribuyentes del impuesto de industria y

comercio, avisos y tableros y publicidad exterior visual en el municipio de Tocancipá

Cundinamarca.

INTRODUCCION

Una de las principales fuentes de financiación para las entidades territoriales lo constituyen las

obligaciones tributarias. En ese sentido el impuesto de industria y comercio, avisos y tableros y

publicidad exterior visual se constituye como uno de los principales gravámenes que permiten a los

municipios recaudar recursos para dar cumplimiento de sus fines sociales. Por eso, los objetivos

institucionales sólo podrán ser redefinidos sobre la base de una información tributaria y de control de

contribuyentes oportuna, confiable y actualizada.

La existencia de mecanismos al interior de la entidad que faciliten el control, la administración, la

fiscalización, el seguimiento y el cobro del tributo, el grado de concientización y cultura tributaria de los

contribuyentes, son dos de los factores más relevantes que coadyuvarán a un óptimo recaudo y

administración de los tributos que generan los recursos corrientes que conforman el soporte financiero de

la entidad.

El Municipio de Tocancipá cuenta con una base de datos de contribuyentes actualizada y depurada del

impuesto de industria y comercio, avisos y tableros y publicidad exterior visual por este motivo no

permite la realización de proyecciones e indicadores confiables que suministren la información necesaria

para la tma de decisiones desde la alta gerencia. Debido a esto se contrató un estudio y se realizó un

proceso de construcción de una base de datos actualizada, depurada y sistematizada que determine el

universo real de contribuyentes del impuesto de industria y Comercio, avisos y tableros que facilite el

control, la fiscalización tributaria y que contribuya eficazmente con el fortalecimiento y mejoramiento de

la capacidad financiera municipal.

Este estudio se hizo con el propósito de tener unos mejores niveles en el control de contribuyentes y hacia

la consecución de una mejor cultura tributaria que permita la sostenibilidad y viabilidad financiera del

Municipio de Tocancipá para mejorar la calidad de vida de sus habitantes.

IMPUESTO DE INDUSTRIA Y COMERCIO EN LA ÚLTIMA DECADA DEL

MUNICIPIO DE TOCANCIPA

Para iniciar el estudio se deben tener en cuenta aspectos importantes que han sido parte

fundamental para el crecimiento de este impuesto en el Municipio.

Marco Legal: la ley 14 de 1983 por el cual se fortalecen los fiscos de las entidades territoriales y

se dictan otras disposiciones se encuentra definido el impuesto en comento en el artículo 32.“El

Impuesto de Industria y Comercio recaerá, en cuanto a materia imponible, sobre todas las

actividades comerciales, industriales y de servicio que ejerzan o realicen en las respectivas

jurisdicciones municipales, directa o indirectamente, por personas naturales, jurídicas o por

sociedades de hecho, ya sea que se cumplan en forma permanente u ocasional, en inmuebles

determinados, con establecimientos de comercio o sin ellos”. ( ley 14 de 1983, articulo 32). Es

básicamente el valor que se le debe pagar a la respectiva entidad territorial por obtener un

ingreso en su jurisdicción, es decir que si se utilizó el territorio de un municipio para obtener

renta se debe pagar un impuesto por ello; es un impuesto muy llamativo para los municipios

debido a que se ha constituido junto con el Predial y Vehículos como uno de los principales

tributos, esto explica porque los municipios están tan atentos con la evasión, porque a través de

él pueden obtener muchos de los recursos que necesitan para su desarrollo.

Posicionamiento Estratégico: El Municipio de Tocancipá está catalogado como “municipio

industrial” se encuentra ubicado en el norte del Departamento de Cundinamarca a 20 km de

Bogotá, pertenece a la sabana Cundi-boyacense del centro del país. Cuenta con una extensión de

7.346 hectáreas, en donde el polígono1 industrial ocupa el 15,67% de su territorio (con un

desarrollo de 30%).

Población: Su población asciende a 30.326 habitantes2 a cierre del año 2013, representando el

1,2% del total de la población del Departamento de Cundinamarca. Cabe resaltar que desde el

año 1993 su población se ha duplicado, como resultado de la importante dinámica industrial.

Registra una población económicamente activa – PEA del 60,20%, con un índice de desempleo

del 6,1%.

Actividad económica: es el comercio y la industria, gracias al establecimiento de importantes

compañías industriales de transformación (radicadas a largo plazo, dado el proceso de

manufactura que realizan) de diferentes sectores económicos. De acuerdo a estimaciones del

DANE, el Índice de Necesidades Básicas Insatisfechas – NBI se ubica en el 20,01%, inferior al

del Departamento el cual se encuentra en 21,30% y total nacional en 27,78%. Sin embargo su

NBI es superior a municipios comparables como Chía 7.11%, Madrid 13.62% y Mosquera

11.06%.

Evaluación de gestión fiscal esta evaluación es elaborada por el Departamento Nacional de

Planeación (DNP), para el año 2013 el Municipio registra un indicador fiscal del 87,85%,

alcanzando el quinto lugar a nivel nacional y tercero a nivel departamental, lo anterior ratifica los

procesos óptimos en gestión y recaudo fiscal por parte del Municipio. Tocancipá cuenta con una

posición geográfica estratégica teniendo en cuenta que es un nodo vial que interconecta las

principales ciudades del norte del país, lo que hace de este Municipio un territorio tractivo para

la instalación de empresas de carácter nacional e internacional, la evaluación de eficiencia fiscal

para el 2014 no ha sido publicada por Planeación Nacional.

Los Ingresos Tributarios: Durante los últimos años, han presentado una tendencia creciente y

recurrente al pasar de $9.950 millones en el 2005 a $38.383 millones en 2015, producto del

crecimiento del impuesto de industria y comercio, solo en el último año sin terminar la vigencia

ha tenido un aumento en el recaudo del 21% con un superávit superior a los $6.500 millones de

pesos, este crecimiento se evidencia en el siguiente cuadro.

Es de resaltar que las estrategias definidas por la administración municipal se enfoca en

incentivar y crear mecanismos tributarios flexibles con el fin de aumentar la base de industrias en

las zonas de influencia, al igual que ejecutar medidas encaminadas a fortalecer niveles de

recaudo como mayor fiscalización, eficiencia en procesos de cobro persuasivo y coactivo y

generación de una adecuada cultura de pago. Adicionalmente, durante el año 2015 llevó a cabo

el proceso de actualización de personas que desarrollan actividades comerciales, industriales y de

servicios en el Municipio de Tocancipá obteniendo un resultado de 1.650 contribuyentes

9,955,767,286

9,659,841,052 12,187,679,313

12,675,186,486

13,310,326,921

17,842,955,221

27,105,415,516 27,883,485,876

30,523,270,635

31,800,623,885

38,383,541,355

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

Recaudo Impuesto de Industria y comercio, 2005-2015

obligados a liquidar presentar y pagar el Impuesto de Industria y Comercio este factor ha

impactado positivamente el recaudo por este concepto.

Por el incremento del recaudo de este impuesto a partir del año 2013 el Municipio fue clasificado

en segunda categoría, la cual es ratificada para la vigencia 2014, estableciéndose un techo

máximo en su nivel de gastos de funcionamiento del 70% en relación a los ICLD, alcanzando al

cierre de 2013 un nivel de 22,86%, lo que da cuenta de la capacidad que tiene el ente territorial

para desarrollar con recursos propios los proyectos y metas contenidas en el plan de desarrollo.

Las cifras presupuestadas desde el año 2011 hasta el año 2014 han sido consecuentes con las

proyecciones de recaudo, situación que se aprecia en la línea de tendencia en el crecimiento del

recaudo del tributo. El impuesto de Industria y comercio, su complementario de avisos y tableros

es un Impuesto mediante el cual su curva de crecimiento debe generalmente estar siempre al alza

en la medida que los ingresos brutos de los establecimientos sujetos pasivos se encuentran

estrechamente relacionadas con los crecimientos de la economía nacional y regional, situación

que se ve reflejada en el crecimiento del impuesto de industria y comercio entre el 2013 vs 2014

el cual es del 7%, así mismo se puede observar el crecimiento de la renta en la vigencia de 2015,

el cual con corte a Junio 30 2015 ya el crecimiento es del 6%, lo que significa que a final del año

presentará un mejor indicador.

En el año 2015 se realizo el estudio y actualización de los contribuyentes del impuesto de

industria y comercio, avisos y tableros y publicidad exterior visual en el Municipio de

Tocancipá.

Luego de obtener una Base de datos con la información de los contribuyentes del impuesto de

industria y comercio avisos y tableros, suministrada por la secretaría de hacienda del Municipio

de Tocancipá se realizó un análisis y su estado actual para determinar parte de los

establecimientos a censar. De lo cual se pudo determinar que de los 2.117 contribuyentes 1.102

corresponden a personas naturales representando el 52%, así mismo del total de los

contribuyente 1.015 corresponden a personas jurídicas y representan el 48%. La información

reflejada en la base de datos presenta inconsistencias tales como número de identificación

tributaria incorrecta, algunos con digito de verificación, registros duplicados de contribuyentes,

Años Recaudado

2011 29,195,744

2012 30,414,168

2013 33,287,479

2014 35,707,354

2015 junio 37,869,570

Fuente. Reportes FUT www.chip.gov.co

MUNICIPIO DE TOCANCIPA

Cifras en miles de pesos

COMPORTAMIENTO IMPUESTO DE

INDUSTRIA Y COMERCIO

0

10,000,000

20,000,000

30,000,000

40,000,000

2011 2012 2013 2014 2015 junio

Cifr

as e

n m

iles

de p

esos

Años

MUNICIPIO DE TOCANCIPACOMPORTAMIENTO IMPUESTO DE INDUSTRIA Y COMERCIO

2011 - 2014

0

10,000,000

20,000,000

30,000,000

40,000,000

2011 2012 2013 2014 2015 junio

29,195,744 30,414,168 33,287,479

35,707,354 37,869,570

Cifra

s en m

iles d

e pes

os

Años

MUNICIPIO DE TOCANCIPACOMPORTAMIENTO IMPUESTO DE INDUSTRIA Y COMERCIO

2011 - 2014

desactualización en datos como razón social, teléfono y dirección, carencia de correos

electrónicos, no se pudo evidenciar clasificación de contribuyentes por tipo de régimen, se

evidencio que en la razón social se tenía el nombre del representante legal, no presentaba

clasificación de actividad entre otras.

El Municipio de Tocancipá mediante gestión de la secretaría de hacienda como líder del proyecto

pretende reducir el nivel de incumplimiento de las obligaciones tributarias, buscando ejercer un

mayor control sobre los contribuyentes del tributo, así como el cumplimiento en las

declaracionesdel mismo; en los pagos e informes se refleja la realidad económica de los

contribuyentes obligados a inscribirse, declarar y pagar el impuesto de industria y comercio,

avisos y tableros y publicidad exterior visual, teniendo en cuenta su real capacidad contributiva y

la vinculación de todos los obligados acorde con el sistema tributario municipal, el cual se

encuentra regulado bajo el decreto 090 de 2014 estatuto de rentas municipal.

Existe una constante omisión de las responsabilidades de los contribuyentes y en especial los del

régimen simplificado y personas naturales, la omisión de la no inscripción en la secretaría de

hacienda y como consecuencia de esto el no pago del impuesto que hasta el momento arroja un

resultado superior al 40% de omisos como indicador y un 60% de registrados y posibles

contribuyentes.

De igual forma se puede mirar que del total de los contribuyentes censados existen 1.079

contribuyentes denominadas personas naturales, de las cuales 552no están registradas y

representan el 51%, y 527 registradas y representan el 49%, de otro lado en el proceso existen

548 personas jurídicas de las cuales 439están inscritas en la secretaría hacienda y representan el

80% y 109 no están inscritas y representan el 20%.

Del total de los contribuyentes encuestados 1.627, de los cuales 1.018 corresponden al régimen

simplificado es decir el 63%, 586 corresponden al régimen común decir el 36% y 23pertenecen

al régimen especial con el 1%. Del régimen simplificado se encuentran inscritos 476 que

representan el 47% y del total del régimen simplificado 542 no se encuentran inscritos y

representan el 53%.El régimen común lo componen 586contribuyentes de los cuales 474 están

inscritos y representan el 81% y cumplen el deber formal de tributar y 112 no están inscritos en

la secretaría de hacienda y representan el 19% los cuales serian potenciales morosos del

impuesto, finalmente los contribuyentes del régimen especial son 23 y se encuentran inscritos

16con el 70% y7 no están inscritos en la secretaría de hacienda con el 30%.

En otro sentido del total del estudio se pudo establecer que 6 establecimientos pertenecen al

sector financiero con una participación del 0.37%, 130 contribuyentes pertenecen al sector

industrial con el 7.99%, 905 contribuyentes al sector de servicios con el 55.62% y el resto es

decir 586 corresponden a actividades comerciales y representan el 36.02% del total.

CONTRIBUYENTES BASE DE DATOS TOCANCIPÁ

TOTAL CONTRIBUYENTES 2,117 100%

CONTRIBUYENTES NATURALES 1,102 52%

CONTRIBUYENTES JURÍDICOS 1,015 48%

Después de realizado este estudio se obtuvo información que fue determinante para saber como

estaba el recaudo de industria y comercio en Tocancipa.

ESTABLECIMIENTOS CENSADOS SEGÚN RESPUESTA DEL CONTRIBUYENTE

C

Concepto

TOTAL %

REGISTRADO

S

%

NO

REGISTRADO

S

%

ESTABLECIMIENT

OS

1627

100

%

730 45% 897 55%

En esta grafica nos muestran los contribuyentes censados del Municipio de Tocancipá que es de

1.627, de los cuales 730 se encuentran registrados en la Secretaría de Hacienda, osea que las

personas que desarrollan actividades dentro de la jurisdicción no están cumpliendo con del deber

de presentar la declaración del impuesto de industria y comercio avisos y tableros de acuerdo a lo

establecido en las normas municipales decreto 090 de 2014 y la ley 14 de 1.983.

En esta gráfica se clasifican los contribuyentes por tipo de persona; natural o jurídica.

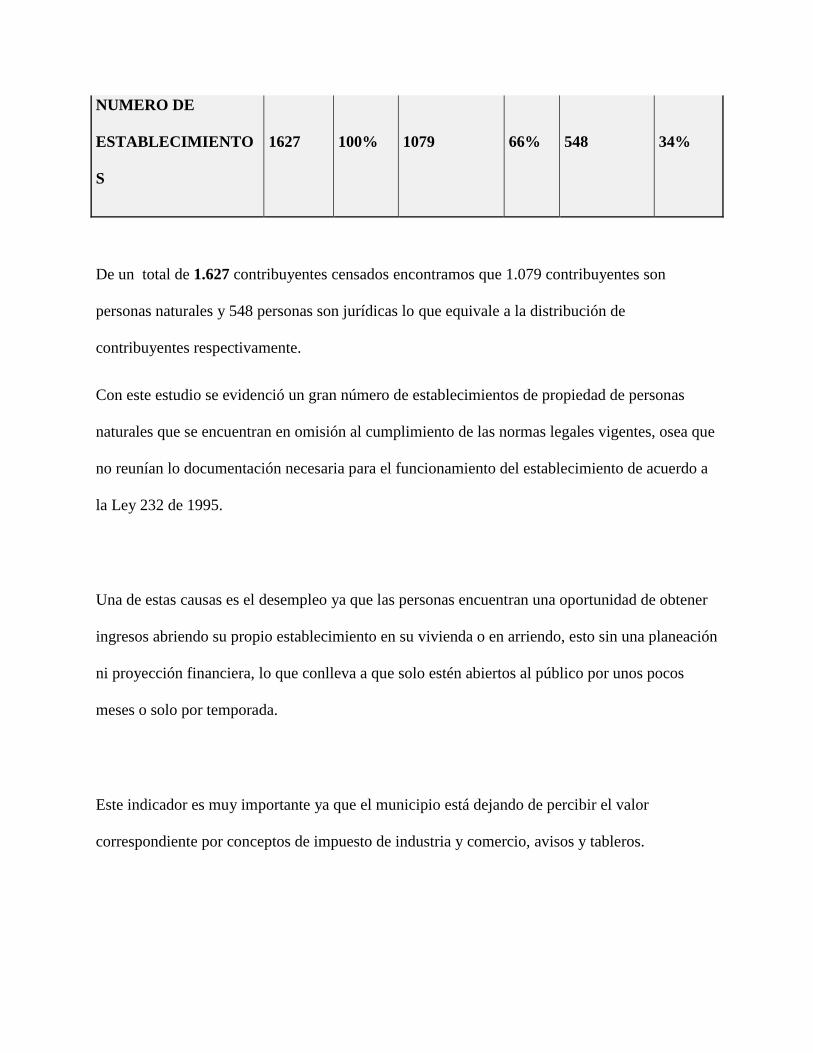

ESTABLECIMIENTOS CENSADOS POR TIPO DE PERSONA

CONCEPTO TOTAL %

PERSONAS

NATURALE

S

%

PERSONA

S

JURÍDICA

S

%

NUMERO DE

ESTABLECIMIENTO

S

1627 100% 1079 66% 548 34%

De un total de 1.627 contribuyentes censados encontramos que 1.079 contribuyentes son

personas naturales y 548 personas son jurídicas lo que equivale a la distribución de

contribuyentes respectivamente.

Con este estudio se evidenció un gran número de establecimientos de propiedad de personas

naturales que se encuentran en omisión al cumplimiento de las normas legales vigentes, osea que

no reunían lo documentación necesaria para el funcionamiento del establecimiento de acuerdo a

la Ley 232 de 1995.

Una de estas causas es el desempleo ya que las personas encuentran una oportunidad de obtener

ingresos abriendo su propio establecimiento en su vivienda o en arriendo, esto sin una planeación

ni proyección financiera, lo que conlleva a que solo estén abiertos al público por unos pocos

meses o solo por temporada.

Este indicador es muy importante ya que el municipio está dejando de percibir el valor

correspondiente por conceptos de impuesto de industria y comercio, avisos y tableros.

Entre las actividades más representativas que desarrollan las personas naturales en el Municipio

de Tocancipá encontramos las siguientes:

PRINCIPALES ACTIVIDADES DESARROLLADAS PERSONAS NATURALES

SERVICIO RESTAURANTES, ASADEROS, PIQUETEADEROS Y

COMIDAS RÁPIDAS 110

7%

VENTA DE VÍVERES DE PRIMERA NECESIDAD, FRUTAS,

VERDURAS, GRANOS Y OTROS 101

6%

BEBIDAS ALCOHÓLICAS PARA CONSUMO DENTRO DE BARES,

DISCOTECAS 72

4%

PANADERÍAS, CAFETERÍAS, PASTELERÍAS Y BIZCOCHERÍA 67 4%

VENTA DE ROPA, CALZADO, GORRAS Y ACCESORIOS 66 4%

VENTA DE DULCES, GASEOSAS Y PRODUCTOS DE PAQUETE 51 3%

TALLER DE MECÁNICA Y ELECTRICIDAD, MONTALLANTAS,

CAMBIO DE ACEITE, FILTROS, TAPICERÍA PARA VEHÍCULOS Y

MOTOCICLETAS 50

3%

VENTA DE ARTÍCULOS MISCELÁNEOS Y PAPELERÍA 50 3%

CABINAS TELEFÓNICAS Y/O SERVICIO DE INTERNET 44 3%

SALA DE BELLEZA Y PELUQUERÍA 42 3%

EXPENDIO DE CARNES, PESCADOS Y PRODUCTOS AVÍCOLAS 31 2%

CANCHAS DE TEJO 28 2%

ESTABLECIMIENTOS CENSADOS PERSONAS JURÍDICAS

CONCEPTO TOTAL % REGISTRADOS %

NO

REGISTRADOS

%

PERSONAS

JURÍDICAS

548 100% 439 80% 109 20%

De los 548 contribuyentes clasificados como personas jurídicas, 439 correspondientes al 80% se

encuentran registrados en la secretaría de hacienda, 109 contribuyentes correspondientes al 20%

no se encuentran registrados.

Partiendo del análisis de los ingresos que por concepto de industria y comercio recauda el

municipio a través de la secretaría de hacienda determinamos que el municipio debe tener un

mayor ingreso originado de las personas jurídicas.

Dentro de las actividades que más desarrollan las personas jurídicas encontramos las siguientes:

PRINCIPALES ACTIVIDADES DESARROLLADAS PERSONAS JURÍDICAS

SERVICIOS DE CONSTRUCCIÓN, DISEÑO, ARQUITECTURA E

INGENIERÍA 63

4%

TRANSPORTE DE CARGA, PASAJEROS Y SERVICIOS POSTALES 62 4%

SERVICIO DE INTERMEDIACIÓN ENTRE EMPRESAS 26 2%

VENTA DE FLORES, ARTÍCULOS DE VIVERO, PLANTAS

MEDICINALES Y AROMÁTICAS 21

1%

FABRICACIÓN DE ESTRUCTURAS METÁLICAS Y

ORNAMENTACIÓN 19

1%

FABRICACIÓN DE PRODUCTOS QUÍMICOS 16 1%

FABRICACIÓN DE PRODUCTOS DE CONSTRUCCIÓN E

INTERIORES 15

1%

FABRICACIÓN DE ARTÍCULOS DE CARTÓN, PLÁSTICO Y

POLÍMEROS 14

1%

SERVICIO DE INMOBILIARIA Y DE FINCA RAÍZ 12 1%

VENTA DE ARTÍCULOS DE FERRETERÍA, CONSTRUCCIÓN Y

ARTÍCULOS PARA INSTALACIÓN ELÉCTRICA 12

1%

SERVICIO DE BODEGAS 11 1%

ESTABLECIMIENTOS EDUCATIVOS, ACADEMIAS Y ESCUELAS

DE ENSEÑANZA 11

1%

En esta gráfica se puede establecer el número de contribuyentes por actividad económica y su

participación en la jurisdicción del Municipio de Tocancipá.

TIPO DE ACTIVIDAD

COMERCIAL 586 36%

SERVICIOS 905 56%

INDUSTRIAL 130 8%

FINANCIERA 6 0,4%

La mayor concentración de contribuyentes está representado en el sector de servicios con una

participación del 56%, seguido del sector comercial con un 36% de participación, seguido del

sector industrial con una representación del 8% y finalmente el sector financiero con una

participación del 0.4 % del total de contribuyentes.

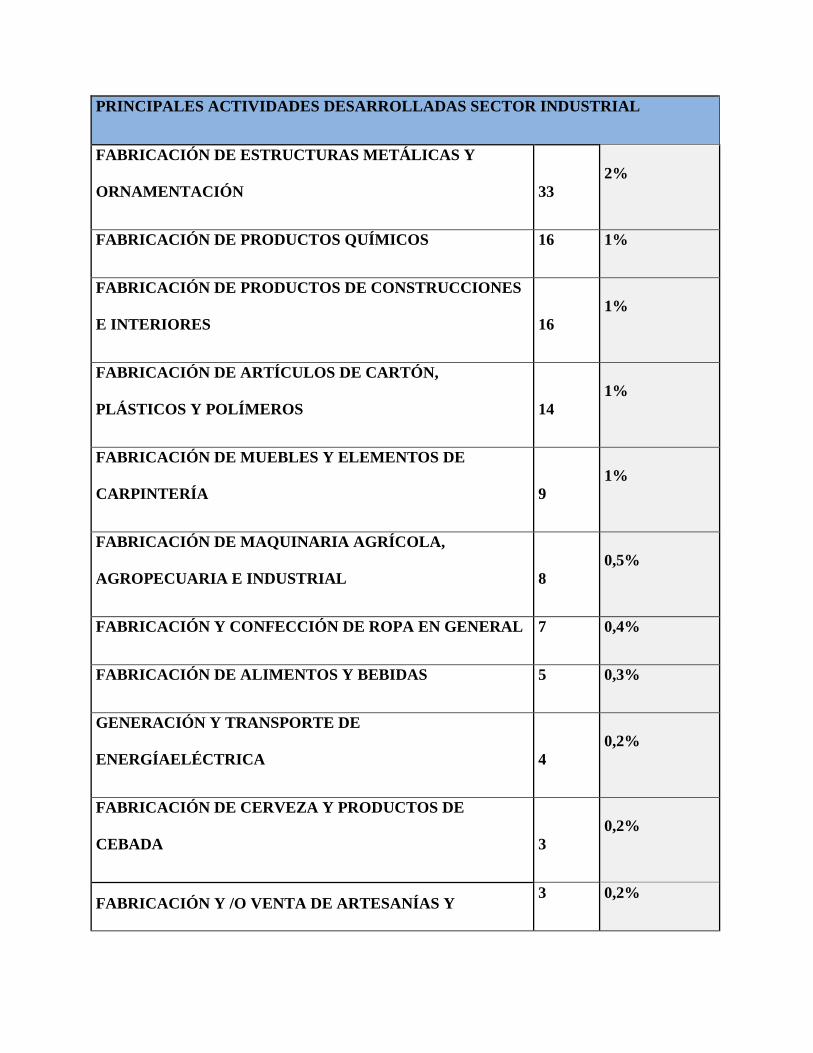

Dentro de las principales actividades industriales se destacan la fabricación de estructuras

metálicas y ornamentación, fabricación de productos químicos, fabricación de productos de

construcción e interiores, fabricación de artículos de cartón, plásticos y polímeros y

fabricación de muebles y elementos de carpintería.

PRINCIPALES ACTIVIDADES DESARROLLADAS SECTOR INDUSTRIAL

FABRICACIÓN DE ESTRUCTURAS METÁLICAS Y

ORNAMENTACIÓN 33

2%

FABRICACIÓN DE PRODUCTOS QUÍMICOS 16 1%

FABRICACIÓN DE PRODUCTOS DE CONSTRUCCIONES

E INTERIORES 16

1%

FABRICACIÓN DE ARTÍCULOS DE CARTÓN,

PLÁSTICOS Y POLÍMEROS 14

1%

FABRICACIÓN DE MUEBLES Y ELEMENTOS DE

CARPINTERÍA 9

1%

FABRICACIÓN DE MAQUINARIA AGRÍCOLA,

AGROPECUARIA E INDUSTRIAL 8

0,5%

FABRICACIÓN Y CONFECCIÓN DE ROPA EN GENERAL 7 0,4%

FABRICACIÓN DE ALIMENTOS Y BEBIDAS 5 0,3%

GENERACIÓN Y TRANSPORTE DE

ENERGÍAELÉCTRICA 4

0,2%

FABRICACIÓN DE CERVEZA Y PRODUCTOS DE

CEBADA 3

0,2%

FABRICACIÓN Y /O VENTA DE ARTESANÍAS Y 3 0,2%

MANUALIDADES

FABRICACIÓN DE GRANITOS, MÁRMOLES Y

CERÁMICAS 3

0,2%

En cuanto al sector de los servicios se encuentra un gran número de establecimientos como

restaurantes, bebidas alcohólicas para consumo dentro de bares y panaderías cafeterías como

se muestra a continuación:

PRINCIPALES ACTIVIDADES DESARROLLADAS SECTOR SERVICIOS

SERVICIO RESTAURANTES, ASADEROS,

PIQUETEADEROS Y COMIDAS RÁPIDAS 120

7%

BEBIDAS ALCOHÓLICAS PARA CONSUMO DENTRO

DE BARES, DISCOTECAS 72

4%

PANADERÍAS, CAFETERÍAS, PASTELERÍAS Y

BIZCOCHERÍAS 68

4%

TRANSPORTE DE CARGA, PASAJEROS Y SERVICIOS

POSTALES 68

4%

SERVICIOS DE CONSTRUCCIÓN, DISEÑO,

ARQUITECTURA E INGENIERÍA 64

4%

TALLER DE MECÁNICA Y ELECTRICIDAD

MONTALLANTAS, CAMBIOS DE ACEITES, FILTROS,

TAPICERÍA PARA VEHÍCULOS Y MOTOS 56

3,4%

CABINAS TELEFÓNICAS Y/O SERVICIO DE

INTERNET 44

2,7%

SALAS DE BELLEZA, PELUQUERÍAS 42 2,6%

CANCHAS DE TEJO 28 1,7%

SERVICIO DE INTERMEDIACIÓN ENTRE EMPRESAS 27 1,7%

OTRAS ACTIVIDADES 24 1,5%

SERVICIO DE INMOBILIARIA Y DE FINCA RAÍZ 15 0,9%

En el sector comercial encontramos gran variedad de establecimientos ejerciendo actividades

mercantiles donde se destacan los siguientes:

PRINCIPALES ACTIVIDADES DESARROLLADAS SECTOR COMERCIAL

VENTA DE VÍVERES DE PRIMERA NECESIDAD, FRUTAS

VERDURAS GRANOS Y OTROS 111

7%

VENTA DE ROPA, CALZADO, GORRAS, MALETAS Y 70 4%

ACCESORIOS

VENTA ARTÍCULOS MISCELÁNEA Y PAPELERÍA 52 3%

VENTA DE DULCES, GASEOSAS Y PRODUCTOS DE

PAQUETE 51

3%

VENTA DE ARTÍCULOS DE FERRETERÍA, CONSTRUCCIÓN

Y ARTÍCULOS PARA INSTALACIÓN ELÉCTRICA 37

2%

EXPENDIO DE CARNES, PESCADOS Y PRODUCTOS

AVÍCOLAS 33

2,0%

VENTA DE FLORES, ARTÍCULOS DE VIVERO, PLANTAS

MEDICINALES Y AROMÁTICAS 25

1,5%

VENTA PRODUCTOS DE DROGUERÍAS FARMACÉUTICOS Y

DE TOCADOR 19

1,2%

VENTA DE MUEBLES 14 0,9%

VENTA DE LUJOS REPUESTOS Y ACCESORIOS PARA

CARROS Y MOTOS 12

0,7%

VENTA DE MADERA 12 0,7%

VENTA DE CELULARES, PLANES Y ACCESORIOS 12 0,7%

A continuación mencionare unos artículos del Decreto 090 de 2014 que es estatuto de rentas por

el cual se rige el municipio de Tocancipá , establece en su artículo 10 “el Municipio de

Tocancipá es el Ente Administrativo a cuyo favor se establecen las diferentes rentas Municipales

de que trata el presente Acuerdo y por ende, en su cabeza radican las potestades de liquidación,

cobro, investigación, recaudo y administración.

En el artículo 17 define al sujeto activo y a renglón seguido especifica también quien es el sujeto

pasivo precisando que lo es la persona natural o jurídica, la sociedad de hecho, la sucesión

ilíquida o la entidad responsable del cumplimiento de la obligación de cancelar el impuesto, la

tasa, la contribución, bien sea en calidad de contribuyente responsable o perceptor.

Artículo 48, “ el impuesto de industria y comercio es un gravamen de carácter general y

obligatorio, cuyo hecho generador lo constituye la realización de actividades industriales,

comerciales y de servicios, directa o indirectamente; por personas naturales, jurídicas o

sociedades de hecho, ya sea que se cumplan en forma permanente u ocasional, en inmuebles

determinados con establecimientos de comercio o sin ellos.

Comienza a causarse desde la fecha que inician las operaciones mercantiles, producto de la

realización de actividades industriales, comerciales o de servicios.

Artículo 50.Se definen, las actividades industriales, las actividades comerciales y las actividades

de servicios. En este articulo se define que son actividades industriales, aquellas dedicadas a

la producción, la extracción, fabricación, confección, preparación, reparación, manufactura,

ensamblaje, de cualquier clase de materiales o bienes y en general todo proceso de

transformación por elemental que éste sea.

Que las actividades comerciales son, las destinadas al expendio, compraventa o distribución de

bienes o mercancías, tanto al por mayor como al detal, y las demás definidas como tales por

el Código de Comercio, siempre y cuando no estén consideradas por el mismo Código como

actividades industriales o de servicio.

Y que se entiende por actividades de servicio, las dedicadas a satisfacer necesidades de

la comunidad mediante la realización de una o varias de las siguientes o análogas actividades: el

expendio de comidas y bebidas, el servicio de restaurante, cafés, hoteles, casas de huéspedes,

moteles, amoblados y residencias. transporte de bienes y personas, los aparcaderos; todas las

formas de intermediación comercial, la administración de inmuebles, los servicios de publicidad,

interventoría, construcción y urbanización, radio y televisión, los clubes sociales y todos los

sitios de recreación, salas de belleza y relajación, peluquerías, funerarias, lavado, aseo, teñido y

limpieza, salas de cine, arrendamiento de películas y videos, reproducciones de audio y video,

los servicios públicos domiciliarios, los servicios de televisión por suscripción,

la telefonía celular en todas sus formas, prenderías, servicios de consultoría prestados a través de

sociedades regulares y o irregulares o de hecho. Expresa además esta norma que la actividad de

servicios se considerará realizada en el territorio de la jurisdicción del Municipio de Tocancipá,

cuando la misma inicie o culmine dentro del territorio de dicho municipio.

Artículo 51, en este articulo nos dice cómo se liquida este impuesto de industria y comercio, por

parte de los sujetos pasivos del impuesto; la base es el total de los ingresos brutos obtenidos en el

período inmediatamente anterior y refiere que los ingresos brutos del contribuyente son lo

facturado por ventas, por comisiones; los intereses recibidos, los honorarios, los ingresos por

servicios prestados y todo ingreso originado o conexo con la actividad gravada.

Después de realizar este trabajo es muy importante sacar unas conclusiones generales y

específicas de tal manera que le permita a la administración municipal tener información

estadística clara y oportuna como soporte a la hora de la toma de decisiones por parte de la alta

gerencia de la entidad y de la secretaría de hacienda, las cuales se enumero a continuación.

CONCLUSIONES GENERALES

Después de mirar el comportamiento que ha tenido el principal ingreso corriente del municipio

de Tocancipá y con el estudio que se realizo en 2015 para mirar las falencias que se han tenido

en el recaudo los últimos 10 años podemos concluir:

El proceso se adelantó con altos estándares de calidad, responsabilidad y

confidencialidad, de tal manera que cada una de las encuestas realizadas están

debidamente soportadas en medio físico y magnético.

En términos generales se puede concluir que hubo un alto grado de receptividad por parte

de los contribuyentes, lo que significa que más del 99% de los mismos suministraron la

información necesaria para llevar a cabo la encuesta y presentaron los documentos

respectivos para su verificación y un 1% aproximadamente se reusó a brindar la

información necesaria para el diligenciamiento de la encuesta.

Una amplia mayoría de contribuyentes manifestó la dificultad para poder solicitar,

tramitar y obtener los documentos necesarios para el ejercicio del comercio, básicamente

los que se tramitan en planeación municipal, secretaría de hacienda, secretaría de salud,

cuerpo de bomberos entre otros.

Se pudo establecer que en un alto porcentaje de los contribuyentes en el Municipio de

Tocancipá no cuentan con los documentos y el lleno de los requisitos para el ejercicio del

comercio de manera legal tales como la inscripción en la secretaría de hacienda (RIT),

registro único tributario (RUT), cámara de comercio, certificado de uso del suelo,

concepto de sanidad, certificado de bomberos etc.

En términos generales se encontró un alto nivel de disposición por parte de los

contribuyentes para iniciar el proceso de tramitar los documentos necesarios para el

ejercicio de sus actividades comerciales, industriales y de servicios en el municipio, así

como la disposición de indagar y capacitarse sobre la aplicación de la normatividad local

vigente.

Los contribuyentes manifestaron su satisfacción en aspectos como la seguridad, el

desarrollo, el orden y la armonía entre los comerciantes, aprovechando la posición

geográfica y regional para desarrollar grandes negocios en diferentes sectores de la

economía local y nacional.

Se presento un alto nivel de satisfacción por parte de los contribuyentes con relación al

censo y lo consideran como un acto de equidad y buena practica para el ejercicio del

comercio en un ámbito de la libre competencia.

Se observa un alto grado del no cumplimiento de los elementos esenciales y en

cumplimiento de las nomas en relación con la autorización, ubicación, liquidación y pago

del tributo relacionado con la publicidad exterior visual.

1.1. CONCLUSIONES ESPECÍFICAS

Se puede concluir que la constante es la omisión por parte de los contribuyentes del

impuesto de industria y comercio y en especial los del régimen simplificado y personas

naturales en no inscribirse en la secretaría de hacienda y por ende el no pago del impuesto

de industria y comercio, avisos y tableros.

Del total de contribuyentes encuestados1.627 el 45% de las mismos están activos y

vigentes en la base de datos, el 55% no están inscritos de acuerdo a la información

tomada en el trabajo de campo de visita personalizada para la aplicación de la encuesta, la

omisión de la obligación tributaria es del 55%, la fuente de información es la respuesta

del contribuyente.

Del total de encuestas 1.627 el 59% de las mismas están activos y vigentes en la base de

datos, el 41% no están inscritos de acuerdo a la información extractada del cruce de la

información tomando otras fuentes de consulta como Secretaría de Hacienda, Cámara de

Comercio y Dian entre otras.

De los dos numerales anteriores se puede concluir que la diferencia del indicador es

significativa ya que es de 14 puntos porcentuales, que si lo analizamos en contexto y

buscamos un promedio entre los dos indicadores se podría concluir que el dato mas

acertado estaría entre el 48% y 49%de omisos, lo que representa la tendencia de la

respuesta del contribuyente al momento de la visita yla que se pudo validar por parte de

la firma consultora a través de las diferentes fuentes de información.

El peso de la tributación en cantidad la tiene el régimen simplificado por el gran número

de establecimientos de comercio el cual es del 63%, mientras que el régimen común es

del 36% y cuya capacidad contributiva es mayor pero por el número lo hace menos

significativo y el 1% que corresponde al régimen especial de acuerdo a lo establecido en

el Art. 19 del E.T.

Es importante destacar que del total de empresas del régimen común el nivel de omisión

es del 19% que es significativo por tratarse de empresas legalmente constituidas y que le

pueden representar recursos cuantiosos al municipio pues en cantidad de empresas

estamos hablando de 112 no registradas de las mismas de un total de 586.

Con relación al régimen simplificado es aúnmás significativo que de un total de 1.627

establecimientos censados, 542delos mismos que representan el 53% son omisos, es decir

no estaban identificados por la administración tributaria municipal, y de los cuales se

pudo establecer que en el momento de la visita estaban ejerciendo una actividad

comercial, industrial o de servicios, los inscritos son 476 contribuyentes que representan

el 47% del total del régimen simplificado.

Se puede concluir que del total de las encuestas, 548 contribuyentes potenciales que

representan el 34% son personas jurídicas o empresas que podrían soportar en gran parte

la tributación del impuesto, mientras que las personas naturales en cantidad son muy

significativas pues representan el 66% del potencial total, lo que podría representan

mayores niveles de recaudo del tributo una vez se alcance el nivel óptimo de tributación.

El comportamiento de las personas jurídicas en la omisión es de 109 contribuyentes que

representan el 20% muy similar a los del régimen común pues la relación es directa. Si

hacemos un ejercicio simple de ventas en promedio de 600 millones año por cada

contribuyente y se aplica una tarifa en promedio del 5 por mil, eso daría un aproximado

de cerca de 327 millones de pesos de impuesto por año.

El comportamiento de las personas naturales en la omisión es de 552 contribuyentes que

representan el 51% muy similar a los del régimen simplificado pues la relación es directa.

Si hacemos un ejercicio simple de ventas en promedio de 120 millones año, 10 millones

mensuales, trescientos treinta y tres mil pesos diarios, a una tarifa en promedio del cinco

(5) por mil, eso daría unos 332millones de pesos de impuesto por año, lo que significa

que un simple calculo nos arroja cerca de unos 660 millones no recaudados anualmente,

valor que puede incrementar de manera significativa de acuerdo al crecimiento de los

ingresos brutos por cada contribuyente.

Del total del censo se pudo establecer que 586 establecimientos ejercen actividades

comerciales y que representan el 36,02%, 905 establecimientos que ejercen actividades

de venta de servicios y que representan el 55,62% del total, 130 establecimientos que

ejercen actividades industriales y representan el 7,99% del total y 6 establecimientos

ejercen actividades financieras y representan el 0,37% del total.

De la información extractada a la respuesta de inscripción en la cámara de comercio se

puede concluir que el nivel de omisión en la obligación legal en cámara de comercio es

del 45% con 739 contribuyentes y representa un55% de cumplimiento.

Dentro del estudio también se llevaron a cabo actividades para poder determinar el

cumplimiento formal de llevar un proceso contable dentro del ámbito de cada actividad

comercial, industrial o de servicios del cual se pudo establecer que del total de los

encuestados 983 los cuales representan el 60,42% no llevan contabilidad, 641 que

representan el 39,40% manifestó llevar un proceso contable en su actividad mercantil, 3

contribuyentes que representan el 0,18% manifestó que su proceso de cuentas lo llevan a

través de libro fiscal.

Como resultado del estudio se puede destacar la importancia y el peso de la tributación

por actividades y el número de contribuyentes que la ejercen, es así como dentro de la

parametrización en la captura de los datos se pudo establecer una clasificación de

establecimientos y/o contribuyentes por actividad de la siguiente manera:

PRINCIPALES ACTIVIDADES DESARROLLADAS

SERVICIO RESTAURANTES, ASADEROS, PIQUETEADEROS Y

COMIDAS RÁPIDAS

120 7%

VENTA DE VÍVERES DE PRIMERA NECESIDAD, FRUTAS,

VERDURAS, GRANOS Y OTROS

111 7%

BEBIDAS ALCOHÓLICAS PARA CONSUMO DENTRO DE BARES,

DISCOTECAS

72 4%

VENTA DE ROPA, CALZADO, GORRAS, MALETAS Y

ACCESORIOS

70 4%

TRANSPORTE DE CARGA, PASAJEROS Y SERVICIOS

PORTALES

68 4%

PANADERÍAS, CAFETERÍAS, PASTELERÍAS Y BIZCOCHERÍA 68 4%

SERVICIO DE CONSTRUCCIÓN, DISEÑO, ARQUITECTURA E

INGENIERÍA

64 4%

TALLER DE MECÁNICA Y ELECTRICIDAD, MONTALLANTAS,

CAMBIO DE ACEITE, FILTROS, TAPICERÍA PARA VEHÍCULOS

Y MOTOCICLETAS

56 3%

VENTA DE ARTÍCULOS MISCELÁNEA Y PAPELERÍA 52 3%

VENTA DE DULCES, GASEOSAS Y PRODUCTOS DE PAQUETE 51 3%

CABINAS TELEFÓNICAS Y/O SERVICIO DE INTERNET 44 3%

SALA DE BELLEZA Y PELUQUERÍA 42 3%

Como conclusión del estudio relacionado con el impuesto de publicidad exterior visual se

puede decir que del total de los contribuyentes 27 del total de los censados que representar el

51% están registrados en la secretaría de hacienda.

RECOMENDACIONES

Establecer un plan estratégico con el fin de utilizar de manera correcta y oportuna la información

contenida , pues contiene información confidencial muy valiosa para la toma de decisiones en el

presente y en el futuro que pueda fortalecer un mejor desarrollo para el Municipio de Tocancipá.

Estudiar la posibilidad de hacer cambios estructurales a la política informática de la secretaría de

hacienda el cual incluye el modulo de industria y comercio, pues el modulo presenta problemas

en su estructura, seguridad, controles, y vulnerabilidad lo que genera una alta incertidumbre en el

control de los dados y en especial con los contribuyentes relacionados con industria y comercio.

Diseñar una política debidamente estructurada de tal manera que permita desde la secretaría de

hacienda realizar seguimiento a cada uno de los contribuyentes del impuesto de industria y

comercio, avisos y tableros y publicidad exterior visual a fin de seguir los procedimientos

establecidos en la norma y hacer efectivo el recaudo de estos tributos fortaleciendo las finanzas

municipales.

Estructurar los mecanismos administrativos y tecnológicos que le permitan a la secretaría de

hacienda mantener la base de datos de los contribuyentes del impuesto de industria y comercio,

avisos y tableros y publicidad exterior visualen una continua actualización y depuración de tal

manera que brinde confiabilidad y agilidad en los procesos de administración, fiscalización y

control de los contribuyentes.

Determinar los procesos y procedimientos de control interno con el fin de definir los protocolos

de ingreso, validación, autorización, verificación y soportes de los contribuyentes que ingresan o

salen de la base de datos, así mismo se deben definir los niveles jerárquicos de autorización de

acuerdo a los manuales de funciones establecidos para cada uno de ellos.

Intensificar con un plan de acción que permita continuar con la capacitación a los contribuyentes

en aspectos como la normatividad municipal, tramites, deber de tributar, formas de declarar y

pagar; dicha capacitación debe estar dirigida a la totalidad de los contribuyentes que ejercen

actividades mercantiles en los sectores industriales, comerciales o de servicios dentro de la

jurisdicción del Municipio de Tocancipá y en especial a los pequeños comerciantes.

Crear un proceso único o central de atención a contribuyentes con el fin de que a través del

mismo se brinde información correcta sobre los tributos, inscripción, legalización, liquidaciones

y pago, para de esta manera evitar la tramitología de los contribuyentes en cada uno de los

procesos.

Reforzar con una campaña tributaria cercana al contribuyente, de tal manera que permita

sensibilizar sobre la inscripción, obligación fiscal, liquidación y pago del impuesto de industria y

comercio, avisos y tableros y publicidad exterior visual en favor de la ciudad y simultáneamente

informar de la normatividad vigente en el municipio a los más de 600 contribuyentes que hoy

están por fuera del sistema tributario municipal.

Se propone hacer convenios interadministrativos con entidades públicas y otros organismos

como la Dian, cámara de comercio, secretaría de desarrollo económico y de hacienda del

departamento, los industriales y gremios entre otros, con el fin de estructurar desarrollar e

implementar una política pública de atención, capacitación, intercambio de información e

impulso al desarrollo comercial, industrial o de servicios del municipio.

Articular el desarrollo comercial, industrial o de servicios del municipio con otras entidades y

organismos con el fin de buscar soluciones a las problemáticas comunes de servicios públicos y

movilidad entre otros, con el propósito de asegurar el desarrollo económico del municipio y por

ende la estabilidad de sus contribuyentes.

Con base en la información recopilada, actualizada y sistematizada en la base de datos de la

secretaría de hacienda del Municipio de Tocancipá se debe diseñar, implementar y ejecutar un

plan de corto, mediano y largo plazo que permita ejercer control y seguimiento a los

contribuyentes del tributo de tal manera que permita una adecuada fiscalización de las rentas

municipales.

Finalmente, si se logra articular todo lo mencionado en las conclusiones y recomendaciones, sin

lugar a dudas le permitirá al municipio mantener un crecimiento por encima del 15% tomando

como base las vigencias 2014 y 2015 respectivamente y lograr la estabilidad financiera del

municipio para posicionarse como uno de los más importantes dentro del ámbito departamental y

nacional.

REFERENCIAS BIBLIOGRAFICAS.

Municipio de Tocancipa, Decreto 090 2014.

Ley 14 de 1983, por la cual se fortalecen los fiscos de las entidades territoriales y se

dictan otras disposiciones,

http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=267