Las normas internacionales de contabilidad y las normas internacionales de información financiera

Upload

biblioteca-licda-etelvina-trejo-de-palenciaCategory

view

252download

0description

UNIVERSIDAD PEDAGÓGICADE EL SALVADOR

FACULTAD DE CIENCIAS ECONOMÍA

IMPLEMENTACIÓN DE NORMAS INTERNACIONALES DE

INFORMACIÓN FINANCIERA PARA LA PEQUEÑA Y MEDIANA

EMPRESA, ICAMEL S.A. SAN SALVADOR 2010-2011

Trabajo de Graduación para Optar al Título de:

LICENCIATURA EN CONTADURÍA PÚBLICA

Integrantes:

ELIZABETH DEL CARMEN CORNEJO SALGUERO

WILLIAM ERNESTO PARADA CATIVO

San Salvador 2011

ÍNDICE

I CAPITULO Pág.

1. MARCO CONCEPTUAL

1.1 Introducción. 1

1.2 Objetivos 4

1.3 Antecedentes del Problema 5

1.3.1 Como nace la Contaduría Pública en El Salvador 6

1.3.2 Adopción en El Salvador de Normas Contables 8

1.3.3 Historia de las PYMES en El Salvador 14

1.3.4 Importancia y Clasificación de las PYMES 18

1.3.5 Las 10 PYMES con mayor crecimiento en El Salvador 20

1.3.6 Surgimiento del Proyecto NIIF para PYMES 24

1.3.7 Definición Legal de pequeña y mediana empresa 26

1.3.8 Diferencias entre Normas Contables 29

1.3.9 Reseña Histórica de la empresa ICAMEL, S. A. 36

1.4 Justificación 39

1.5 Planteamiento del Problema 41

1.6 Alcance y Limitantes 44

1.7 Recuento de Conceptos y Categorías 48

CAPITULOII

2. MARCO TEÓRICO

2.1 Fundamentación Teórica-Metodológica 53

2.1.1 Técnicas de Investigación 54

2.1.2 Instrumentos de Investigación 55

2.1.3 Establecimiento de la Población de la Muestra 55

2.1.4 Unidad de Análisis 56

2.2 La Contabilidad y su Entorno 56

2.2.1 La Contabilidad y Conceptualización 56

2.3 Cronologías de las NIC 60

2.4 Normas Internacionales de Contabilidad (NIC) 63

2.5 Normas Internacionales de Información Financiera (NIIF) 79

2.5.1 Antecedentes de la adopción de las NIIF completas 83

2.6 Evolución de las Normas Contables y de Auditoría 85

2.6.1 Marco Legal de la normativa Contable en El Salvador 86

2.6.2 Introducción de la norma contable en El Salvador

NIIFpara PYMES 87

2.7 Transición de la NIIF para PYMES 94

2.8 Normas Internacionales de Auditoria (NIA 800) 104

2.9 Marco Empírico 117

2.9.1 Recolección y Procesamiento de la Información 118

2.9.2 Resultados de la investigación 118

CAPITULO III

3. MARCO OPERATIVO

3.1 Descripción del sujeto de Investigación empresa

ICAMEL, S.A. 137

3.2 Procedimiento para Recopilación de Datos 138

3.3 Procedimientos para la Implementación de la NIIF

Para Pymes en la Empresa ICAMEL, S.A. 138

3.3.1 Pasos a Seguir para la implementación 138

3.3.2 Cambios a NIIF para PYMES mediante conciliación 142

3.3.3 Revelación en conciliaciones 143

3.3.4 Como preparar los Estados Financieros en la Transición 144

3.4 Especificación de la Técnica para análisis de datos 150

3.4.1 Unidad de Análisis 150

3.4.2 Instrumentos y Técnicas de Investigación 150

3.4.3 Procesamiento de la Información 151

3.4.4 Análisis e Interpretación de datos 152

3.5 Recursos 153

3.6 Cronograma 155

3.7 Índice Preliminar sobre Informe Final 159

Glosario 161

Bibliografía 164

Anexos 166

UNIVERSIDAD PEDAGÓGICA DE EL SALVADOR

FACULTAD DE CIENCIAS ECONÓMICAS

AUTORIDADES UNIVERSIDAD PEDAGÓGICA DE EL SALVADOR

Ing. Luis Mario Aparicio Guzmán Rector

Licda. Catalina Rodríguez de Merino Vice Rectora Académica

Lic. Manuel Antonio Ortega Ayala

Decano Facultad de Ciencias Económicas.

UNIVERSIDAD PEDAGÓGICA DE EL SALVADOR

“Facultad de Ciencias Económicas.” Escuela de Ciencias Administrativas y Contables.

JURADO EVALUADOR

Lic. Juan Edgardo Chamul Saravia Lic. Emilio Gil Serrano Presidente Primer Vocal

Lic. José Valdez Villeda Segundo Vocal

Lic. Armando Duran Asesor

AGRADECIMIENTOS

En primer lugar quiero agradecerle a Dios todo poderoso, que es el me

ayudo a salir adelante para llegar a la culminación de mi carrera, el camino

estuvo muy largo y difícil tuve que enfrentar grandes dificultades, pero con

esfuerzos y sacrificios lo logre; culminar esta carrera para mi ha sido uno de

los mayores triunfo que he tenido en mi vida, pensé que nunca lo lograría es

por eso que este Título que obtendré se lo quiero dedicar a mi Señor y al

Señor de señores que es el que nunca me desamparo y estuvo con migo en

todo momento, muchas gracias, Diosito.

En segundo lugar quiero agradecerles a mis hijos, Carlos Alberto, Eduardo

Javier, que en muchas ocasiones tuve que dejarlos solos para asistir a la

universidad, reconozco que les falle robándoles el tiempo que les pertenecía a

ellos, ahora que son unos adolescentes les quiero recompensar y ofrecerles

una mejor calidad de vida asegurar su futuro para que lleguen a ser

profesionales, y mi hijo Oscar Alejandro, que aunque es un bebé de apenas un

año, el nació cuando ya había terminado de cursar mis materias le toco andar

en mi pancita,así que este triunfo se los dedico a mis tres hijos, que de una u

otra manera me apoyaron y me brindaron su comprensión, ahora les digo que

valió la pena sacrificar esa parte de nuestras vidas y aquí esta nuestro premio,

muchas gracias.

En tercer lugar le agradezco a mi Esposo, por su apoyo incondicional que de

una u otra forma me apoyo en el logro de este triunfo, a mi madre, y a mis

hermanas Sonia Guadalupe y Claudia que me apoyaron de una manera

desinteresada, ofreciéndome hospitalidad en sus casas durante el tiempo que

estuve estudiando, gracias.

Y por último a todos mis compañeros de estudio, a los maestros, al asesor al

Lic. Armando Duran, al Jurado Evaluador y a mi compañero de tesis William,

aunque pasamos momentos difíciles aquí estamos dando nuestro último paso

les agradezco infinitamente a todos.

Mil gracias.

Agradezco a:

Dios Todo Poderoso por permitirme culminar un sueño más, por su infinita

bondad y misericordia, por estar conmigo en todo momento.

Mis Padres: Manuel René Parada Cortez y Ana Teresa Cativo de Parada, por

brindarme todo su apoyo y darme ánimos en momentos de decaimiento.

Mis Hermanos:Carolyn I. Parada Cativo y Emerson R. Parada Cativo, por su

compañía, por paciencia que me han tenido desvelándolos en mis horas de

estudio y por el tiempo que no he podido compartir con ellos por estar ocupado en

la Universidad.

Mi Esposa e Hija: Celeste Yozabeth Orellana de Parada y Celeste Nicole Parada

Orellana, por todo el apoyo brindado, por las horas de desvelos, por el tiempo que

no pude compartir con ellas, porque siempre tuve una sonrisa de mi hija cuando le

leía las NIIF para Pymes y por toda la comprensión.

Mi Familia: a toda mi familia que no están en el país que siempre me han

apoyado en el transcurso de mi vida y me ven lograr un peldaño más de este largo

camino. Muchas gracias por todo el apoyo que siempre me han brindado.

Mis Amigos, Compañeros de estudio y de trabajo: por quienes estuvieron,

están y estarán en mi vida, por las risas y tristezas que pasamos juntos y nos

motivamos para salir siempre adelante y no desfallecer en el camino, a todos mis

amigos, compañeros de la universidad, compañeros del TSC y compañeros de

SIGETgracias por el apoyo y continuemos luchando por lograr nuestros sueños.

Mi Asesor y Compañera:Lic. Armando Duran y Elizabeth Cornejo, por tener una

gran paciencia, por entregar todos sus conocimientos y ser guía del presente

trabajo y por brindarnos su ayuda. A mi compañera por estar siempre pendiente

de todo el proceso, por motivarnos siempre a culminar este peldaño en nuestro

camino.

Y por últimos que Dios Bendiga a todos los que nos ayudaron y apoyaron a

culminar este sueño y darles las gracias.

1

I. MARCO CONCEPTUAL

1.1 INTRODUCCIÓN

El crecimiento económico, global y las tendencias a las aperturas de nuevos

mercados nos llevan a incorporarnos a un mundo muy competitivo y

globalizado, las transformaciones económicas y tecnológicas cada vez son

más exigentes, lo que obliga a sistematizar y actualizar procesos contables que

permitan generar instrumentos financieros para la toma de decisiones

económicas.

Partimos de la normativa contable de nuestro país y la importancia de lograr

la sistematización de la información financiera a nivel nacional e internacional,

la investigación se vuelve novedosa e importante tanto para los dueños de

empresas como para los proveedores y oficiales de crédito, que podrán contar

con información financiera oportuna para la toma de decisiones económicas

de sus negocios lo cual les abre las puertas para nuevos mercados ya sean

nacionales o internacionales.

La implementación de la NIIF para las PYMES, en la empresa ICAMEL, S.A. se

verá reflejado en la presentación de los Estados Financieros Comparativos

con respecto al periodo anterior comparable, una vez se hayan conciliado las

operaciones, y se hayan realizado los ajustes necesarios, con el objetivo de

cumplir con la normativa contable y las exigencias fiscales y tributarias de

nuestro país.

El objetivo fundamental de esta investigación es conocer el proceso de

Adopciónde la NIIF para las PYMES, la cual vendrán a fortalecer de una

manera integral la presentación de la información financiera de la empresa

ICAMEL, S.A.finalizando con la presentación de un caso práctico donde

podremos observar y comparar los cambios sustanciales e importantes que se

den.

2

Esta investigación toma como punto de inicio los Principios Contables

Generalmente Aceptados, NIC, NIIF y la NIIF para la PYMES, concluyendo

hasta nuestro objeto de investigación que es la implementación de la NIIF para

las PYMES, en la empresa ICAMEL, S.A.

.

CAPITULO I

El capítulo I inicia con el Marco Conceptual, presentando los objetivo

general específicos, hace una breve reseña histórica del inicio de la

contabilidad, desde los PCGA, Norma Internacional de Contabilidad (NIC) las

NIIF completas y la NIIF para PYMES propiamente, también se hace

referencia a las regulaciones legales y tributarias por parte del Consejo de

Vigilancia de la Carrera de Contaduría Pública.

La justificación comprende la importancia, de la implementación de la NIIF para

PYMES, finalmente el planteamiento del problema, que permite identificar la

problemática con la cual se enfrenta a diario la pequeña y mediana empresa,

específicamente la empresa ICAMEL, S.A. por no contar con los recursos

económicos y tecnológicos para la implementación o Adopción de la NIIF para

PYME.

CAPITULO II

Este capítulo II se aborda el Marco Teórico, anteponiendo conceptos y

categorías de los investigadores de las normas, se hace una recopilación de

conceptos de lo más general a lo más específico, concluyendo en la

Implementación de la Norma Internacional de Información Financiera para

PYMES.

3

Además se incluye una breve introducción de las 35 secciones que consta la

Norma Internacional de Información Financiera para PYMES, y

específicamente abordamos la Sección Numero 35“Transición a la Norma

Internacional deInformación Financiera para PYMES” (NIIF para PYMES)

que es la base fundamental de la investigación, a partir de esa sección se

centra todo el desarrollo del trabajo.

A demás en este segundo capítulo se incluye el Marco Empírico, que es el

trabajo de campo o de investigación, lo cual consiste en conocer la situación

actual de cómo se encuentra la empresa ICAMEL S.A. como espera

enfrentar los retos de la implementación de la adopción de la Norma

Internacional de Información Financiera para PYMES.

CAPITULO III

En este capítulo se presenta el Marco Operativo, el cual consiste en explicar

de forma más explícita el objeto de estudio de esta investigación, la cual es

“Implementación de la NIIF para PYMES”, en la empresa ICAMEL S.A.

iniciamos este capítulo haciendo una breve reseña histórica o una monografía

de la empresa ICAMEL S.A.

Se explican los procedimientos utilizados en la investigación, las entrevistas

que se realizaron a los trabajadores de la empresa ICAMEL, S.A.

Considerando que el aporte de esta investigación es de vital importancia, por

ser un tema novedoso y de actualidad se ejemplifica un caso práctico de

Implementación de la NIIF para la PYMES.

4

1.2 OBJETIVOS:

OBJETIVO GENERAL

Conocer y analizar el proceso de adopción en la implementación de la

Norma Internacional de Información Financiera para la Pequeña y Mediana

empresa, en la empresa ICAMEL S.A.

OBJETIVOS ESPECÍFICOS

Monitorear los cambios importantes en la presentación de Estados

Financieros, de acuerdo a la Norma Internacional de Información Financiera

para la Pequeña y Mediana Empresa, de la empresa ICAMEL S.A.

Apoyar al proceso de implementación en la adopción de la Norma

Internacional de Información Financiera para la Pequeña y Mediana

Empresa, de la Empresa ICAMEL S.A.

5

ANTECEDENTES DEL PROBLEMA

1.3 COMO NACE LA CONTADURÍA PUBLICA EN EL SALVADOR

En nuestro país, la contaduría pública surgió en 1915, con la creación de la

primera escuela contable anexa al Instituto General Francisco Menéndez. Este

hecho favoreció el surgimiento de instituciones privadas que se dedicaban a la

enseñanza contable, las cuales otorgaban los títulos de Contador de Hacienda,

Perito Mercantil, Tenedor de Libros, Contador y otros. No obstante, la contaduría

cobró importancia a partir de 1930, a raíz de la deficiente auditoría efectuada por

una firma inglesa, en las Minas de Oro de “El Divisadero”. Dada esta situación, se

crea la primera Asociación de Contadores, que actualmente se denomina

Corporación de Contadores. Diez años después, se constituye el primer Consejo

Nacional de Contadores, cuyo objetivo es autorizar a quienes lo soliciten, previa

aprobación de un examen, el ejercicio de la profesión a través del nombramiento

de Contador Público Certificado (CPC), amparado en el decreto de Ley del

Ejercicio de las Funciones del Contador Público (Diario Oficial, 15 de octubre de

1940).

En la década de los noventa, los distintos gremios de contadores unifican sus

esfuerzos y realizan convenciones nacionales, a partir de las cuales surgen,

primero, las Normas de Contabilidad Financiera (NCF), posteriormente se adoptan

las Normas Internacionales de Contabilidad -NIC's– del extinto IASC (en transición

a NIRF's del IASB) y, finalmente, se constituye el Instituto Salvadoreño de

Contadores Públicos (ISCP), el 31 de octubre de 1997 –a partir de la fusión del

Colegio de Contadores Públicos Académicos, la Asociación de Contadores

Públicos y el Colegio de Contadores Públicos--, como una entidad de nacionalidad

salvadoreña, con duración indefinida, con carácter no lucrativo, apolítico y laico,

con domicilio en San Salvador; cuyos objetivos son elevar el nivel intelectual,

6

cultural y moral de sus socios, proteger y defender la profesión contable y

promover la aplicación de normas técnicas para el ejercicio profesional de sus

miembros, entre otras.

En el año 2000 ya existía un gran avance en el campo legal: se implementaron

importantes reformas al Código de Comercio, a la Ley del Registro de Comercio, y

aparecieron la Ley de la Superintendencia de Obligaciones Mercantiles, la Ley

Reguladora del Ejercicio de la Contaduría y el Código Tributario.

El Instituto Salvadoreño de Contadores Públicos, la Corporación de Contadores y

algunas firmas de nuestro país trabajan con instancias internacionales en la

difusión de las Normas Internacionales de Contabilidad del IASC en transición a

las NIRF's del IASB –en el nuevo marco jurídico--, para unificar los programas de

estudio y el ejercicio de la profesión a nivel centroamericano y el resto de países.

Es notable la relevancia que se le ha brindado al ejercicio de la profesión contable

en el siglo XXI, lo cual nos planteagrandes retos.

1.3.1 ANTECEDENTES EN LA ADOPCIÓN DE LA NORMATIVA

CONTABLE EN EL SALVADOR.

Las Normas Internacionales de Contabilidad han sido producto de grandes

estudios y esfuerzos de diferentes entidades educativas, financieras y

profesionales del área contable en el ámbito mundial, para estandarizar la

información financiera presentada en los estados financieros.

Las Normas Internacionales de Contabilidad inician en los Estados Unidos de

América, cuando nace el APB - AccountingPrinciplesBoard (Consejo de Principios

de Contabilidad) este consejo emitió los primeros enunciados que guiaron la forma

de presentar la información financiera.

7

Al paso de los años las actividades comerciales se fueron internacionalizando y

así mismo la información contable. Es decir un empresario con sus negocios en

América, estaba haciendo negocios en Europa. A sí empezó a repercutir la forma

en que las personas de diferentes países veían los estados financieros, de allí

surgen las Normas Internacionales de Contabilidad, siendo su principal objetivo “la

uniformidad en la presentación de las informaciones en los Estados Financieros”

sin importar la nacionalidad de quien los estuviere leyendo e interpretando.

El éxito de Las Normas Internacionales de Contabilidad está dado porque las

normas se han adaptado a las necesidades de los países, sin intervenir en las

normas internas de cada uno de los países que ha logrado implementarla.

En El Salvador, la adopción de las Normas Internacionales de Contabilidad (NIC)

como la base contable para el reconocimiento, medición, presentación y

revelación de la información financiera se hace a finales del año de 1999, por

medio del Consejo de Vigilancia de la Profesión de la Contaduría Pública y

Auditoría; quien publicó un comunicado en el que se estableció que a partir del 1ª

de enero de 2002, Las Normas Internacionales de Contabilidad, eran de uso

obligatorio en El Salvador, sin embargo dada las dificultades de desconocimiento

de la normativa, el 18 de enero de 2002, el Consejo de Vigilancia ratificaba la

adopción, pero prolongó su obligatoriedad hasta el 1º de enero de 2004.

Luego el 31 de octubre de 2003, emite un acuerdo de aplicación de un plan

escalonado, efectivo a partir del 2004, de conformidad al tamaño y a las

características propias de las empresas y entidades sujetas a adoptar tal

normativa.

8

1.3.2 ADOPCIÓN EN EL SALVADOR DE NORMAS CONTABLES.

En El Salvador hasta el año 1999, aun no se había acordado la Aplicación de

Norma Internacionales de Contabilidad (NIC), sin embargo se utilizaban las

Normas de Contabilidad Financiera (NCF) que al inicio eran 8 normas las que se

acordó adoptar, como resultado de la primera convención de contadores de la

región, hasta que en la cuarta convención de contadores, realizada en 1996 se

llevó a un total de 28 NCF, contando con un respaldo legítimo, pues habían sido

adoptado en una convención de contadores1. Normas que estaban elaboradas

sobre la base de los Principios de Contabilidad Generalmente Aceptados (PCGA).

Hasta el año 2000, se creó por decreto legislativo número 828, la Ley Reguladora

del Ejercicio de la Contaduría Pública y Auditoría. Cuyo objetivo es normar la

profesión de la Contaduría Pública, así mismo la Auditoría a dar un mayor apoyo a

la profesión, cabe mencionar que dicho Consejo ya existía como ente rector de la

profesión contable aun cuando no contaba con una ley que lo rigiera, dependía

directamente del Ministerio de Economía, con la ley esta sería la Institución

encargada de: entre otras cosas, dictaminar las normas contables aplicadas al

país establecer los requisitos que deben cumplir los contadores y auditores para

ejercer la profesión.

Uno de los primeros esfuerzos se dio en el año 2000, la Organización de las

Naciones Unidas (ONU) a través de la Junta de Comercio y Desarrollo2 en su 17º

período de sesiones, se reunió en Ginebra, el tema central de dicha reunión era

“La Promoción de la Transparencia Financiera: Contabilidad de las PYMES” en

dicha reunión se concluyó lo siguiente3:

1Colegio de Contadores Públicos Académicos de El Salvador, Corporación de Contadores de

El Salvador y otros, Normas de Contabilidad Financiera (NIF) 2 Integrada por la Comisión de la Inversión la Tecnología y las Cuestiones Financieras

Conexas, “Conclusiones convenidas por la Junta de Comercio y Desarrollo de la ONU”, 5 de julio de 2000.

3 http://www.unctad.org/sp/docs/c2isarl3.sp.pdf

9

1) Que las normas internacionales y algunas normas nacionales, en materia de

contabilidad y presentación de informes, han sido concebidas primordialmente

para las grandes empresas que cotizan en Bolsa.

2) Muchas PYMES, de distintos países, se resisten a la aplicación de la

normativa contable internacional, porque temen que una información transparente

les conlleve a una excesiva imposición fiscal.

3) Que las PYMES deben contar con un sistema de contabilidad e información

financiera, que sea sencillo, comprensible y fácil de utilizar, uniforme y que sea

adaptable al entorno en que operan cada una de ellas.

Por lo anterior, la junta recomendó, celebrar consultas especializadas de expertos

para que examinaran si era favorable la elaboración de un sistema de contabilidad

y presentación de informes, que sea compatible con las características de las

PYMES.

A raíz de dicha propuesta, se constituyó un grupo consultivo especial, conformado

por 23 expertos de distintos países y organizaciones, tales como: El IASB, la

Federación Internacional de Contadores, el Banco Mundial, el Banco Asiático de

Desarrollo, la Comisión Europea, entre otros; reuniéndose en Mayo de 2001 para

analizar los beneficios que traería consigo preparar sistemas de contabilidad e

información financiera especialmente para las PYMES, llegando a proponer lo

siguiente:

1) Que era necesario la elaboración de un sistema que abarcara todas las

empresas que probablemente prepararían informes financieros anuales.

2) Definieron 3 niveles para una adopción secuencial de las normas, de una

manera lógica, a continuación se detalla en qué consistía cada nivel4:

4 Informe del Grupo Consultivo Especial en Contabilidad de PYMES, 18º período de sesiones

de la Junta de Comercio y Desarrollo de la ONU, Ginebra, septiembre 2001.

10

Nivel I: (cumplimiento íntegro de las NIC/NIIF) comprende todas las empresas que

emiten valores públicos o presentan un gran interés público.

Nivel II: (cumplimiento parcial de las NIC) comprende las empresas de cierta

entidad comercial que no emiten valores públicos, ni publican informes financieros

destinados al público en general.

Nivel III: (contabilidad acumulativa simple) lo componen las pequeñas empresas

que están administradas por su propietario, con pocos trabajadores, las de

reciente creación o las que por primera vez entran en la economía formal.

Simultáneamente a estas acciones, se suma el esfuerzo realizado por el IASB de

crear una propuesta de normas específicas para PYMES, desde el año 2004 hasta

julio 2007 el documento estaba terminado a nivel de borrador en espera de que

instituciones y organizaciones de todos los países revisen el documento y

formulen observaciones y recomendaciones al mismo alargando el plazo para el

envío de propuesta al 31 de noviembre 2007, para estar posiblemente concluido el

cuarto trimestre de 2008.

Si bien este proyecto impulsado por el IASB establece en su título que es para

PYMES, en realidad está diseñado pensando en todas aquellas empresas que no

tienen responsabilidad pública; es decir, que no cotizan en la bolsa de valores, o

como se les ha llamado últimamente: “empresas no listadas”, las cuales no

necesariamente entran en la clasificación de pequeñas y medianas empresas,

sobre todo en países como el nuestro donde una pequeña minoría cotizan sus

valores públicamente5.

Pero fue hasta el año 2003, a raíz de los constantes cambios en la normativa

internacional (modificaciones, Normas derogadas), que el Consejo decidió emitir

un comunicado en donde establecía una adopción gradual de las NIIF, dicho

5Consejo de Vigilancia de la Profesión de Contaduría Pública y Auditoria, Evento: “Normas

Internacionales de Información Financiera para Entidades no Listadas”, Hotel Real Intercontinental, 31 de agosto 2007.

11

acuerdo se denominó “Plan Escalonado para la Adopción de NIIF6”, fue ahí donde

se decidió que el país aplicaría la versión 2003 de las NIC7, El plan antes

mencionado establecía, lo siguiente8:

En el 2004 Empresas Grandes que negocian sus acciones en la Bolsa de

Valores y los Bancos.

En el 2005 para las empresas que se consideran Grandes.

En el 2006 para las Pequeñas y Medianas Empresas, siendo para las

Microempresas opcional su adopción.

A continuación se presenta un cuadro sinóptico de los acuerdos emitidos por el

Consejo de Vigilancia de la Profesión de Contaduría Pública y Auditoría

relacionados con la implementación de la normativa contable en El Salvador.

6http://www.slideshare.net/ConsejoJoven/normas-contables-internacionales

7 Equipo del Banco Mundial dirigido por Henri Fortín, “Informe sobre Cumplimiento de Normas

y códigos (ROSC)”, 24 de julio de 2005, Pág. 13 8 Equipo del Banco Mundial dirigido por Henri Fortín, “Informe sobre Cumplimiento de Normas

y códigos (ROSC)”, 24 de julio de 2005, Pág. 14

12

Cuadro de acuerdos

FECHA DEL ACUERDO CONTENIDO

05 DE DICIEMBRE DE

2000

Contabilidad, como base general para la

preparación y presentación de los Estados

Financieros, como aplicaciónobligatoria

para los ejercicios contables que hayan

iniciado en o después del 01 de enero de

2002.

01 DE ENERO DE 2002

Se amplía el plazo de obligatoriedad para la

entrada en vigencia de las normas

internacionales de contabilidad, hasta el

ejercicio económico que comienza el 01 de

enero 2004.

05 DE DICIEMBRE DE

2003

Se establece el plan escalonado a partir del

ejercicio contable 2004.

22 DE DICIEMBRE DE

2004

Se mantiene como marco de referencia las

NIC con las revisiones y actualizaciones

incluyendo las interpretaciones hasta la

fecha en que se tomó dicho acuerdo, siendo

reconocido como: Normas de Información

Financiera adoptadas en El Salvador.

13

23 DE AGOSTO DE 2005

Adopción de la Norma Internacional de

Información Financiera No. 1 (IFRS No. 1) e

incorpora al marco técnico de las

normas de información financiera

adoptadas en El Salvador.

15 DE DICIEMBRE DE

2005

Los auditores externos deben incorporar un

párrafo de énfasis para aquellas empresas

que todavía no están en proceso de

adopción de normas.

09 DE NOVIEMBRE DE

2006

Los auditores externos deben incorporar un

párrafo de énfasis para aquellas empresas

que todavía no están en proceso de

adopción de normas.

02 DE SEPTIEMBRE DE

2009

En los Estados Financieros el auditor

externo debe aplicar Normas

Internacionales de Auditoría (NIAs) dictadas

por el IFAC.

En la preparación de Estados Financieros

debe utilizarse normas internacionales de

contabilidad dictadas por el IASC y/o

aquellas regulaciones establecidas por el

Consejo.

14

15 DE DICIEMBRE DE

2009

La Norma Internacional de Auditoría (NIA)

800, Consideraciones especiales Auditorías

de estados financieros preparados de

acuerdo con marcos de referencia de

propósito especial, deberá leerse junto con la

NIA 200, Objetivos generales del auditor

independiente y conducción de una

auditoría, de acuerdo con las Normas

Internacionales de Auditoría.

1.3.3 HISTORIA DE LAS PYMES EN EL SALVADOR

La pequeña y mediana empresa (PYMES) en El Salvador son empresas

generadoras de empleo que ofrecen grandes ventajas económicas, por lo cual se

considera un elemento fundamental en todas las economías de cada país, siendo

así un sector significativo. Estas emplean un buen porcentaje de la población

económicamente activa, casi el 80% de PYMES son autoempleos, generadoras de

impuestos directos e indirectos, buscando contribuir al desarrollo económico del

país formando así una base sólida de la economía nacional.

Las Pequeñas y Medianas Empresas (PYMES) constituyen más del 90% de las

empresas en la mayoría de los países del mundo9. Las PYMES son la fuerza

impulsora de gran número de innovaciones y contribuyen al crecimiento de la

economía nacional mediante la creación de empleo, las inversiones y las

exportaciones. A pesar de la importancia que tienen las PYMES para la vida

económica y de las posibilidades que ofrece el sistema de propiedad intelectual

9http://www.niifelsalvador.com/pymes.php

15

(P.I.) para el fomento de su competitividad, a menudo las PYMES no saben

aprovechar debidamente ese sistema.

Las PYMES en El Salvador, al igual que en todos los países del mundo, emplean

un buen porcentaje de la población económicamente activa, lo cual ha llevado a

nivel internacional a promover el aumento de la competitividad individual para

aumentar la competitividad empresarial y la de cada país en su conjunto, y una de

las maneras más eficientes de lograr esto es con la implantación de Sistemas de

Calidad que permitan a las PYMES mejorar de forma integral y consistente

aquellos productos y servicios que brindan, mediante la optimización de los

recursos invertidos en procesos debidamente controlados y bajo una dirección

visionaria, dinámica y comprometida con la calidad y su mantenimiento en el

tiempo.

El empleo promedio generado por las PYMES varía en términos geográficos y

sectorial, el sector en el área metropolitana de San Salvador reporta un nivel de

empleo fijo de 35 empleados, casi el doble del nivel reportado en Santa Ana y San

Miguel, en el sector, industria las PYMES presenta el nivel productivo más alto de

empleados fijos con 35 empleados promedio, seguido por el comercio con 25

empleados promedio y servicios con 21 empleados promedio.

Las PYMES salvadoreñas tienen una oferta exportable poco desarrollada10: La

incidencia de las empresas que exportan actualmente es apenas del 14%; y el

porcentaje de las que no lo hacen pero tienen interés de hacerlo en el futuro es de

8%.

Los empresarios de las PYMES tienen una experiencia empresarial relativamente

grande: El 56 % de los empresarios tienen una experiencia mayor de 10 años.

10

http://www.fundes.org/uploaded/content/publicacione/936703854.pdf

16

Sólo una quinta parte posee menos de 5 años como dirigente empresarial, el nivel

de antigüedad es del 72% del sector mediana empresa.

Estructura organizativa delas PYMES.

Las PYMES poseen una estructura organizativa, en la mayoría de los casos, no

muy bien establecida por lo general son empresas familiares, por lo cual su

estructura organizacional se puede definir como estrecha entre el dueño y el

proveedor11.

Esta condición genera una deficiente estructura organizacional, por ser

administrada directamente por sus propietarios, sin distinguir la diferencia entre los

aspectos propios del negocio y los aspectos personales y familiares. Esto en

muchos casos, les reduce posibilidades de crecimiento y modernización, pero

también existe la limitante de que en muchas ocasiones los recursos económicos

se les escasean y esto imposibilita que sigan con sus operaciones, provocando la

suspensión temporal de las mismas, pues a veces solo cuentan con los recursos

del día a día.

En el ámbito interno, la información financiera y contable es deficiente,

insuficiente, no estructurada y poco confiable, en el sentido de que en muchos

casos utilizan sus propios criterios para el registro de sus operaciones, y no una

normativa contable de aplicación general. El problema es mayor cuando además,

se llevan los registros de forma desordenada, lo que le genera al empresario la

falta de capacidad para determinar, en cada momento, su verdadera situación

económica y financiera, identificar las tendencias de su negocio y cuál sería el

destino a corto y mediano plazo de la empresa y las situaciones que le afectan.

Dentro de su estructura contable también poseen deficiencias importantes dentro

de los cuales podemos mencionar: el no registro de sus operaciones diarias al

11

XXVI Conferencia Interamericana de Contabilidad (AIC), “Aproximación a un Modelo Contable Estandarizado para PYMES”, Brasil, octubre 2005

17

momento que se realiza la transacción, e inclusive la falta de conocimientos y

criterios para el registro de estas, la mezcla de los ingresos obtenidos por la

empresa y los del dueño (considerando que la gran mayoría son empresas

familiares o de un solo propietario), entre otros.

Para adquirir capacidad de competir, la gestión empresarial debe apoyarse en sus

sistemas de información conformados como un conjunto de mecanismos que les

permitirán mantenerse continuamente informados y actualizados, de forma

automática, sobre los eventos clave, internos y externos, propios de su gestión. De

todos es sabido que en nuestro país, la PYMES no aplican Normas

Internacionales de Contabilidad (NIC), incluso algunas empresas, consideradas

como “grandes” no las han adoptado para la contabilización de sus operaciones

contables.

A partir del mes de julio de 1999, mediante Decreto Legislativo Nº 12,

CONAMYPE (Comisión Nacional de la Micro y Pequeña Empresa) quedó adscrita

al Ministerio de Economía, su misión es “Proponer, promover, facilitar y coordinar

la ejecución de políticas, estrategias, programas y acciones para el desarrollo

integral de las micro y pequeñas empresas”12.

12

http://www.conamype.gob.sv/

18

1.3.4 IMPORTANCIA Y CLASIFICACIÓN DE LAS PYMES

La importancia de las PYMES en la economía se basa en que:

Asegurar el mercado de trabajo mediante la descentralización de la

mano de obra que cumple un papel esencial en el correcto

funcionamiento del mercado laboral.

Tienen efectos socioeconómicos importantes ya que permiten la

concentración de la renta y la capacidad productiva desde un número

reducido de empresas hacia uno mayor.

Reducen las relaciones sociales a términos personales más estrechos

entre el empleador y el empleado favoreciendo las conexiones laborales

ya que, en general, sus orígenes son unidades familiares.

Presentan mayor adaptabilidad tecnológica y menor costo de

infraestructura.

Obtienen economía de escala a través de la cooperación inter-

empresarial sin tener que reunir la inversión en una sola firma.

Una definición exacta de PYMES no es sencilla, según la Organización

Internacional del Trabajo (OIT) no existe una unificación de criterios, que permita

englobar todos los aspectos para definir una pequeña y mediana empresa en los

distintos sectores económicos o países con distinto grado de desarrollo13.

Son muchos aspectos los que pueden tenerse en cuenta al momento de clasificar

una empresa como pequeña o mediana como lo son:

El número de trabajadores

Volumen de ventas

Capital presentado por los dueños

13

Informe de la Secretaría de la UNCTAD, “TD/B/COM.2/ISAR/9”, 20 de abril de 2000.

19

Estructura organizativa

Nivel tecnológico utilizado

Entre otros.

Debido a la diversidad de aspectos que pueden tomarse para clasificar a las

empresas y el nivel de desarrollo de los países es que la definición de PYMES

varía de un país a otro.

En cuanto a la definición, de PYMES en El Salvador, las autoridades

gubernamentales de apoyo (Comisión Nacional de la Micro y Pequeña Empresa-

CONAMYPE y el Banco Multisectorial de Inversiones-BMI) combinan el número de

empleo con el volumen de ventas para poder clasificar a la micro y pequeña

empresa. Según la CONAMYPE, en El Salvador existen 174,406 establecimientos

económicos de la cual 15,832 se consideran pequeñas y medianas empresas.

Clasificación de las PYMES en nuestro país por CONAMYPE es la siguiente:

Microempresa: Toda unidad económica que tiene de 1 a 10 empleados

y sus ventas mensuales oscilan entre $5,714.28. Un promedio de venta

anual de $68,571.36 dólares.

Pequeña Empresa: Son consideradas aquellas unidades productivas

con empleados de 11 hasta 50 cuyas ventas mensuales equivalente

$57,142.80 dólares es decir un promedio de ventas $685,713.60

dólares.

Mediana Empresa: Son consideradas aquellas unidades productivas

que cuentan entre 51 y 100 empleados cuyas ventas anuales equivales

a $380,952.00 dólares.

20

1.3.5 LAS 10 PYMES CON MAYOR CRECIMIENTO ECONÓMICO

EN EL SALVADOR.

De acuerdo a las estadísticas de la Comisión Nacional de la Micro y Pequeña

Empresa (CONAMYPE), estas generan el 99% de los empleos del país y

constituyen el 95% de las empresas establecidas del país, de ahí de promover e

impulsar al sector.

A continuación detallamos las 10 PYMES con mayor crecimiento económico,

tanto de sus ingresos, como en la generación de empleos en nuestro país.

# Nombre de la empresa Fecha Inicio

# Empleados

Actividad Principal

1 DILISA 1996 25 Fabrican y Exportan Listones a Honduras, Nicaragua y Guatemala

2 Ramírez Company S.A. de C.V.

2006 17 Fabricación de Zapatos, cuentan con 450 tiendas en todo el país.

3 Costureras y Sastres de Tecoluca San Vicente

2009 24 Fabrican y distribuyen uniformes en todo el país

4 Panadería San Antonio 1983 25

Elaboración de productos de Panadería, En el 2003 inician sus exportaciones a los Estados Unidos.

21

5 Pastelería Roxana 1969 90 Se inició en Panadería luego se especializaron en Pastelería

6 Empresa mi Salsa secreta

2003 10 Elaboración de Salsa para las comidas

7 Multi servicios JC 2006 18 Construcción de Estructuras Metálicas

8 Emprendedoras el Jabal 2000 18 Elaboración de dulces de coco

9 Artesanías Mano de Ángel

2001 7 Elaboración de artesanías

10 Servicios de Salud Fucrisan

1988 40 Elaboración de medicamentos naturales

22

Números de

PYMES por Actividad Económica a nivel Regional

Actividades Económicas

Micro empresa Pequeña Empresa

Total PYME

Industria 208,233 1,442 209,675

Construcción 68,286 2,458 70,744

Comercio 625,446 662 626,108

Servicios 378,914 8,088 387,002

Total 1,280,879 12,650 1,293,529

23

Gráfico de Distribución por Actividad Económica

Interpretación: Como se puede observar en el gráfico, el sector comercio es

el de mayor movimiento en la micro empresa, seguidamente le sigue el sector

servicios, por lo tanto la empresa en estudio que es ICAMEL, S.A. se ubica

dentro del sector comercio con mayor mercado y competencia a nivel nacional.

INDUSTRIA 16%

CONSTRUCCIÓN 5%

COMERCIO 49%

SERVICIO 30%

ESTIMACIONES DEL NÚMEROS DE PYMES

24

1.3.6 SURGIMIENTO DEL PROYECTO NIIF PARA PYMES

El 20 de agosto de 2009 el Consejo de Vigilancia de la Profesión de Contaduría

Pública y Auditoría resuelve aprobar el Plan Integral para la Adopción de la Norma

Internacional de Información Financiera para Pequeñas y Medianas, sus primeros

Estados Financieros en base a esta Norma Internacional de Información

Financiera para Pequeñas y Medianas Entidades, deberán iniciarse para el

ejercicio del 1 de enero de 2011. La adopción anticipada de estas normas es

permitida.

La agencia ejecutora del proyecto será el Instituto Salvadoreño de Contadores

Públicos, lo cual con esta implementación se beneficiaran alrededor de 800

personas14.

La mencionada Norma Internacional de Información Financiera para las PYMES,

es de aplicación inmediata y están disponibles para cualquier empresa. No

obstante, de acuerdo con el IASB. Le compete a cada jurisdicción determinar que

entidades deberán utilizarlas, en nuestro país le corresponde al Colegio de

Contadores Públicos, analizar y dictar los lineamientos a seguir.

Es por ello que el Consejo de Vigilancia de la Contaduría Pública y Auditoría

resuelve aprobar la adopción de la Norma Internacional de Información Financiera

para Pequeñas y Medianas Entidades que no cotizan en el mercado de valores,

deberán presentar sus estados financieros con base a Norma Internacionales de

Información Financiera para Pequeña y Mediana Entidades, para el ejercicio que

inicia el 1 de enero de 201115.

El objetivo de la Norma Internacional de Información Financiera para las PYMES,

es que estén diseñadas para ser aplicadas en los estados financieros con

propósito de información general y en otras informaciones financieras de todas las

14

http://iscpelsalvador.com

15 http://www.consejodevigilancia.gob.sv/

25

entidades con ánimo de lucro. Los estados financieros con propósito de

información general se dirigen hacia las necesidades de información común de un

amplio espectro de usuarios.

Sin embargo, el Consejo llegó a la conclusión de que el resultado sería en efecto,

un margen opcional de usar la Norma Internacional de Información Financiera

completas para un subconjunto relativamente pequeño de entidades que reúnan

los requisitos para usar la NIIF para las PYMES.

Ese conjunto de Normas sería distinto para cada una de estas pequeñas y

medianas entidades dependiendo de las políticas contables, la Norma

Internacional de Información Financiera para las PYMES permiten elegir políticas

contables para algunos principios de reconocimiento y medición.

La Norma Internacional de Información Financiera para las PYMES están dirigida

a entidades sin obligación pública de rendir cuentas, publican estados financieros

con propósito de información general para usuarios externos como16:

1. Bancos que efectúan préstamos a las PYMES.

2. Vendedores que venden a las PYMES y utilizan los estados

financieros de las PYMES para tomar decisiones sobre créditos y precios.

3. Agencias de calificación crediticia y otras que utilizan los estados

financieros de las PYMES para calificarlas.

4. Clientes de las PYMES, que utilizan los estados financieros de las

mismas para decidir si hacer negocios.

5. Accionista de las PYMES que no son también gestores de sus

PYMES.

16

NIIF para las PYMES Fundamentos de las Conclusiones, pagina 28.

26

En la transición a la Norma Internacional de Información Financiera para las

PYMES, la Norma Internacional de Información Financiera 1 requiere que los

primeros estados financieros conforme a la Norma Internacional de Información

Financiera de una entidad incluyan al menos un año de información comparativa

conforme a la Norma Internacional de Información Financiera.

1.3.7 DEFINICIÓN LEGAL DE PEQUEÑA Y MEDIANA EMPRESA

Partimos del hecho que la empresasurge a través de una idea de prestar un

servicio o cubrir una necesidad de una población en sí. Doctrinariamente a ésta se

le puede definir como “una organización económica, una unidad productiva de

bienes y servicios, a través de la combinación de trabajo, capital y otros recursos.

Son organizaciones jerarquizadas, con relaciones jurídicas, y cuya dimensión

depende de factores endógenos (capital) y exógenos (economías de escala)17”.

Legalmente tiene importancia mencionar lo que establece el Artículo 553 del

Código de Comercio “la empresa mercantil está constituida por un conjunto

coordinado de trabajo, de elementos materiales y de valores incorpóreos, con

objeto de ofrecer al público, con propósito de lucro y de manera sistemática,

bienes o servicios”.

Otras significaciones de importancia son las del concepto de comerciante

individualya que este es el principal sujeto en el derecho mercantil. Este es la

persona natural que ostenta tal calidad y cumple con el requisito de la habitualidad

y el de la titularidad de la empresa mercantil. Es decir que hablamos de personas

naturales capaces de obligarse según lo menciona el Art. 7 del Código de

17

definición extraída de la página Web de recopilaciones realizadas por especialistas en la materia: www.gestiopolis.com/documentos/fulldocs/emp/gesempresarial.html2

27

Comercio. A dicho concepto es de relacionar el de comerciante individual en

pequeñoque según el Art. 2, literal b) del reglamento derogado de la Ley

Reguladora del Ejercicio del Comerciante e Industria, es la persona que con un

capital de cien mil colones en su empresa, se dedica al comercio. Que además

coincide con la concepción actual de comerciante individual en pequeño regulado

por el Art. 15 del Código de Comercio.

Por otro lado existe también la figura de comerciante social:estas son las llamadas

sociedades mercantiles, las cuales sabemos que “se da a través de un contrato

entre dos o más personas, los socios, que ponen en común determinados bienes

o determinadas actividades, con móvil de lucro, a fin de administrar en común

determinados negocios y repartirse los beneficios obtenidos. Pero a la vez, este

contrato es fuente de creación de un sujeto de derecho, de una persona distinta de

los socios, es decir un ente jurídico capaz de adquirir derechos y contraer

obligaciones y de ser representado judicial y extrajudicialmente”18. Ambas

concepciones son las distintas posturas que explican la naturaleza del

comerciante social. Pero la que nos interesa saber es la última de las posturas,

pues la sociedad mercantil como persona jurídica puede constituir una empresa.

El tema de las empresas se encuentra estrechamente vinculado a la

conceptualización de sector formal y sector informal, pues el ámbito empresarial

se desglosa en estos dos segmentos.

En cuanto a sector formal “se refiere al sector moderno integrado por empresas

jurídica y administrativamente organizadas, y con dominio de medios y recursos

para la producción de bienes y servicios”19.

18

Lara Velado, Roberto “Introducción al estudio del derecho mercantil. Segunda edición. Edición y año desconocido. Página 24

19Quintanilla Baquero, Ana Miriam; Serrano Martínez, Juan F.; Asbun Duarte, Rocío Raquel;

Jaime de Álcoleas, Olivia Elizabeth. “El Crédito a la Micro y Pequeña Empresa: Estrategia para

28

En cuanto al término sector informal, este es utilizado en el contexto de análisis de

empleo y “se refiere a las unidades económicas, cuyo nivel de estructuración o

formalidad organizacional se caracteriza por la escasa delimitación de las

funciones administrativas respecto de las productivas”20. Según la XV Conferencia

Internacional de Estadística del Trabajo de 1993, el sector informal se define

según los criterios del tamaño de la empresa (número de trabajadores), y la

contabilidad del negocio. Así debe entenderse por Informalidad el limitado acceso

a los recursos financieros y técnicos que tienen las unidades económicas de

pequeña escala, y la falta de ajuste a las regulaciones que un adecuado marco

normativo les impone.

Se puede decir de una manera general que la pequeña empresa dentro de este

rubro, es una unidad económica de pequeña escala, generalmente establecida en

locales que son utilizados únicamente para la finalidad del negocio; además,

realizan sus bienes y servicios en mercados de relativa cobertura nacional,

teniendo gran facilidad de entrada al mercado de trabajo, por lo general no

presentan una organización formal, pero sí integran unidades económicas

generadoras de empleo, además no tienen participación en la exportación o si

ésta se da, es por subcontratación21.

La mediana empresa alcanza un grado de mayor formalidad, por el cumplimiento

de los requisitos exigidos por la ley al momento de registrarse como tal,

comprendiéndose así entonces dentro del sector formal.

facilitar un acceso”. Tesis para optar al grado de Licenciatura de Administración de Empresa UCA, San Salvador, 1999. página 6

20FUSADES, Et. Al. “Libros Blancos de la Micro Empresa”. El Salvador, Centro América 1996,

pág. 3

21. Quintanilla Baquero, Et al. Op. Cit. p. 3.

29

La pequeña empresa se debe necesariamente hacer la aclaración, que si ésta

cumple a cabalidad las formalidades legales que se le imponen y está

debidamente inscrita ha de considerarse en el sector formal, y más aún debe de

considerarse dentro de este rubro siempre si además cumple con los estándares

oficiales que son manejados respecto al número de empleados y la cantidad de

ingresos mensuales de la empresa, es decir si operan dentro del contexto de una

empresa legalizada.

1.3.8 DIFERENCIAS ENTRE NICS Y NIIFs, y NIIIF YNIIF PARA

PYMES.

Debido a la importancia que han adquirido las normas contables en nuestro medio,

surge la duda entre que norma utilizar si las NICs o las NIIFs; pero debemos

entender en existen algunas diferencias, a continuación se enuncian algunas.

1. Las NICs, son las Normas Contables emitidas por la IASB

(International AccountingStandardsBoard), estas normas fueron creadas en

el marco de América Latina y Europa, además de algunos otros países que

también se acogieron a dichas normas.

2. Las NIIFs, son las nuevas Normas Contables que sustituyen a las

NICs, u otros tipo de Normas, esto se hizo para armonizar los criterios

contables de todos los comités de normas contables a nivel mundial teniendo

como motivo principal el Caso de Enron, por ello algunos las normas

contables a nivel mundial se irán armonizando hasta llegar el día en que no

existan ni las NICs ,pero mientras no salga una NIIF por ejemplo que

sustituya el NIC 16 (Activos Fijos), seguirá existiendo las NICs, cuando se

30

emita la NIIF sobre Activos Fijos, este será el criterio que se utilizara a nivel

mundial.

En conclusión las NIIFs, nacen para la armonización mundial de los temas

Contables, pero éstas serán oficializadas sustituyendo NICs o los PCGA, llegara el

día que cuando se hable de Activos Fijos o Inventarios, se entenderán los criterios

de cualquier país del mundo, la profesión contable cada día se está globalizando

más y la contabilidad será considerado con más fuerza como el lenguaje de los

negocios.

Pero además no solo de las NICs y NIIFs existen diferencias, al comparar

NIIFsvrs. NIIF para PYMES encontramos otras diferencias, las cuales enunciamos

a continuación.

DIFERENCIAS ENTRE NIIFsvrs. NIIF para PYMES.

BASE DE

COMPARACIÓN NIIF COMPLETAS NIIF para PYMES

Obligación de

rendir cuentas

Su aplicación está

dirigida a grandes

entidades, de

acuerdo con la

concepción

internacional estarían

representadas por las

entidades que

reportan en mercados

públicos, cotizadas

bien sea en Bolsas de

valores nacional o

Está dirigida a

pequeñas y medianas

entidades,

identificadas como

aquellas que no tienen

la obligación pública

de rendir cuentas, es

decir no cotizan en

mercados públicos

como Bolsas de

valores nacionales o

extranjeras.

31

extranjera o mantiene

activos en calidad de

fiduciarias (Bancos).

Tratamiento de

Activos

Intangibles

Vida Útil de los

Activos

Intangibles

Según NIC 38 los

activos intangibles,

pueden ser valorados

mediante el modelo

del costo o el modelo

del valor razonable.

Los activos intangibles

pueden tener una vida

útil finita o indefinida,

en este último caso

tales activos no se

amortizan, pero se les

aplica una prueba de

deterioro de

acuerdo con la NIC

36.

Los activos intangibles

distintos a la plusvalía

(Sección 18), sólo

permite la valoración

mediante el modelo del

costo.

Se considera que

todos los activos

intangibles tienen una

vida útil finita y se

amortizarán a lo largo

de su vida útil,

incluyendo la plusvalía

que se amortiza hasta

10 años como máximo.

32

Activos

intangibles

generados

internamente

Los desembolsos

generados

internamente para

actividades de

investigación se

deben reconocer

como gastos, mientras

los destinados a

actividades de

desarrollo pueden

formar parte del costo

siempre que cumplan

con las condiciones

establecidas en la

norma.

Se reconocerán como

gasto todos los

desembolsos

incurridos

internamente

incluyendo tanto los de

la fase de

investigación como los

de desarrollo a menos

que forme parte del

costo de otro activo.

Valoración de

las Propiedades

de Inversión

La NIC 40

“Propiedades de

Inversión” los

activos incluidos en

esta clasificación se

pueden valorar

inicialmente al costo y

posteriormente al

costo o al valor

razonable.

Los activos

considerados como

“Propiedades de

Inversión” (Sección

16), se valoran a su

valor razonable a la

fecha sobre la que se

informa, siempre que

este valor pueda

determinarse de

manera fiable sin costo

o esfuerzo

desproporcionado.

33

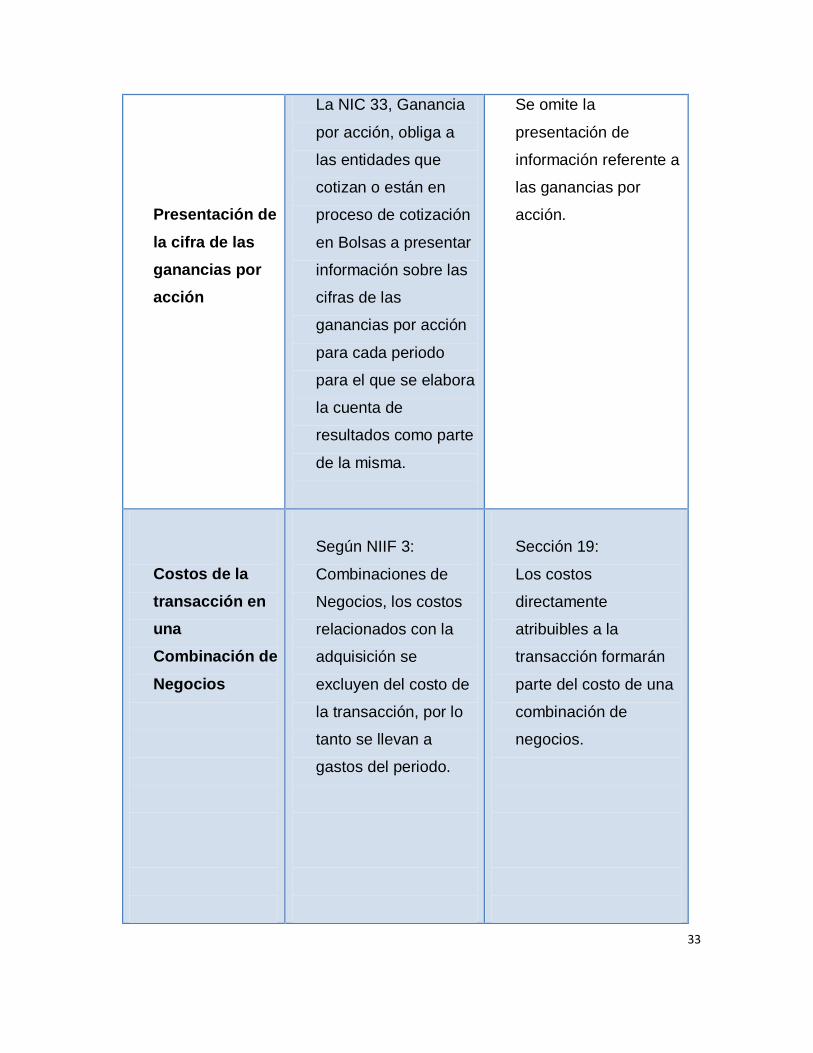

Presentación de

la cifra de las

ganancias por

acción

La NIC 33, Ganancia

por acción, obliga a

las entidades que

cotizan o están en

proceso de cotización

en Bolsas a presentar

información sobre las

cifras de las

ganancias por acción

para cada periodo

para el que se elabora

la cuenta de

resultados como parte

de la misma.

Se omite la

presentación de

información referente a

las ganancias por

acción.

Costos de la

transacción en

una

Combinación de

Negocios

Según NIIF 3:

Combinaciones de

Negocios, los costos

relacionados con la

adquisición se

excluyen del costo de

la transacción, por lo

tanto se llevan a

gastos del periodo.

Sección 19:

Los costos

directamente

atribuibles a la

transacción formarán

parte del costo de una

combinación de

negocios.

34

Reconocimiento

de pasivos

contingentes

Tampoco se aplican

los requerimientos de

la NIC 37 en cuanto al

reconocimiento de los

pasivos contingentes.

En una combinación

de negocios se

reconocerá un pasivo

contingente aun

cuando no sea

probable que para su

cancelación vaya a

requerirse una salida

de recursos que

incorporen beneficios

económicos.

En una combinación

de negocios sólo se

reconocerá una

provisión para un

pasivo contingente si

su valor razonable

puede ser medido con

fiabilidad y si es

probable su

cancelación.

Clasificación de

los

Instrumentos

Financieros

La NIC 39 clasifica los

instrumentos

financieros en cuatro

categorías a saber:

Préstamos y partidas

a cobrar, inversiones

mantenidas hasta su

vencimiento,

inversiones

disponibles para la

venta y activos y

pasivos financieros al

valor razonable con

Los instrumentos

financieros son

clasificados como

instrumentos

financieros básicos

(Sección 11) y otros

instrumentos

financieros más

complejos (Sección

12).

35

Valoración de

los

instrumentos

financieros

cambio en los

resultados.

Para la valoración de

dichos instrumentos

se permite el valor

razonable, el método

del costo amortizado o

al costo cuando el

valor razonable no

puede ser medido con

fiabilidad.

Los básicos

generalmente se

valoran al costo

amortizado mientras

que los complejos se

valoran al valor

razonable.

36

1.3.9 RESEÑA HISTÓRICA DE LA EMPRESA ICAMEL, S.A.

La empresa “ICAMEL S.A.” inicia el 9 de noviembre de 2001, con un Capital Inicial

mínimo, y con tres socios los cuales aportan cantidades iguales para su capital

inicial. La actividad económica de la empresa es comercialización de Equipo

Odontológicos y Conexos.

Para ubicarnos específicamente en la apreciación de la importancia relativa que la

microempresa tiene dentro del mercado competitivo y laboral en nuestro país,

ICAMEL, S.A. es una importante empresa a nivel nacional en la venta de

productos odontológicos y derivados, los cuales se distribuye en hospitales

nacionales y privados, en centros odontológicos en todo el país, constituyéndose

en una empresa de vanguardia en productos tecnológicos odontálgicos.

El capital inicial de ICAMEL, S.A. fue de $11,428.57 dólares, su capital hasta la

fecha es de $68,4883.84 dólares en 10 años de operación, y de los cuales ha

ganado un prestigio a nivel nacional. Hasta la fecha ICAMEL, S.A.cuenta con 14

empleados de carácter permanente los cuales están distribuidos en las aéreas de

ventas y administrativas

La visión de la empresa ICAMEL S.A. “Es el compromiso de poner al servicio

odontológico a los usuarios las técnicas, equipo y materiales más

avanzados y ecológicos para lograr aumentar su calidad de vida”

La misión de la empresa ICAMEL S.A. “Con la experiencia y profesionalismo

que los caracterizan, ofrecer servicios tecnológicos hacia profesionales

odontológicos, con el fin de que elijan a la empresa como principal

alternativa para solucionar las necesidades estéticas y la salud oral”.

37

La empresa ICAMEL S.A. cumple con los requisitos de carácter legal para

funcionar en el país.

Registro # 26 del Libro 1663 folio 178 al 195 del Registro de Comercio.

Registro de Contribuyente en el Ministerio de Hacienda (IVA) # 0614-

091101-1014

Registro en el Instituto del Seguro Social # 196011433

Registro en la Administradora de Fondos de Pensiones #

012001110001.

Fecha de Legalización del Sistema Contable y Escritura de Constitución

09 de Noviembre de 2001.

ORGANIGRAMA DE ICAMEL, S.A.

SOCIOS

JEFE DE VENTAS

ZONA ORIENTAL ZONA CENTRAL ZONA OCCIDENTE

CONTABILIDAD

AUX. CONTABILIDAD

CUENTAS POR COBRAR

ADMINISTRADOR

38

La junta General de socios está formada por los tres fundadores de la empresa. El

Administrador vela por el buen funcionamiento de las ares de ventas y el área de

contabilidad. En el área de ventas el más grande ya que la empresa se dedica a

comercializar productos odontológicos en todo el país el cual cuenta con 8

empleados lo cual están distribuidos de la siguiente forma: 1 empleado en la

jefatura de ventas, 2 vendedores en la zona oriental, 3 empleados en la zona

central y dos empleados en la zona occidental. En el área de contabilidad se

cuenta con un jefe de ares, 2 empleados el área de auxiliares contables y dos en

cuentas por cobrar. Estos están dirigidos por un administrador general, el cual

entrega reportes a los socios.

Los productos que distribuye ICAMEL, S.A. son de última generación ya que estos

son importados la mayoría de proveedores de España y Francia, y se cuenta con

patentes para poder distribuir en el país las marcas que ellos fabrican.

UBICACIÓN GEOGRÁFICA DE LA EMPRESA ICAMEL. S. A.

La empresa ICAMEL, S.A., está ubicada en la Colonia Vista Hermosa, en la Calle

Principal, local número 445. San Salvador.

PLANO SATELITAL.

39

1.4 JUSTIFICACIÓN

Una investigación de esta naturaleza se vuelve novedosa, y oportuna por la

entrada en vigencia de la Adopción de la Norma Internacional de Información

Financierapara las PYMES, en El Salvador es de carácter obligatorio por las

exigencias tributarias de las empresas comerciales y de servicios, las cuales están

orientado a ofrecer herramientas que regulen la presentación de los Estados

Financieros para lograr que se abran nuevos mercados tanto nacional como

internacional.

Con la aplicación de la Norma Internacional de Información Financiera para las

PYMES, el Consejo de Vigilancia de la Profesión de Contaduría Pública, emitió el

siguiente acuerdo “Adoptar la Norma Internacional de Información Financiera para

las PYMES a partir del 01 de Enero de 2011, de acuerdo a las características

propias de cada empresa y entidades sujetas a adoptar esta normativa, lo cual

permitirá un ambiente flexible y practico.

El proceso contable está regulado por el Código de Comercio en el título II, Art.

435 “El comerciante está obligado a llevar contabilidad debidamente organizada

de acuerdo a algunos de los sistemas generalmente aceptados en materia de

contabilidad y aprobar por quienes ejercen la función pública de auditoría”.

El objetivo general de este proceso, es contribuir a mejorar la calidad de la

información financiera de las micro y pequeñas empresas de El Salvador para

aumentar sus oportunidades de negocios, siendo el objetivo específico, avanzar

en la aplicación de la Norma Internacional de Información Financiera para PYMES

(NIIF para las PYMES), de tal manera que las pequeñas y medianas empresas

salvadoreñas cuenten con estados financieros confiables y transparentes.

Todo este proceso ha llevado a promover la competitividad empresarial y la de

cada país en conjunto, y esto conlleva a que la información contable deberá tener

40

uniformidad en la presentación de la información financiera, sin importar la

nacionalidad de la empresa que los emita22.

Dentro de este contexto, las pequeñas y medianas empresas (PYMES) se

convierten en uno de los motores principales para el crecimiento de la inversión,

del empleo y para el desarrollo de la competitividad. Esta es una realidad que

confirman diversos estudios y experiencias en distintos países. Por lo tanto es de

considerar que las PYMES representan en promedio en los países

latinoamericanos un 90% de las empresas, emplean alrededor del 70% de la

mano de obra y contribuyen con un 20- 30% del PIB23.

En ese sentido esta investigación es de vital importancia y se vuelve novedosa

por la implementación de la normativa contable en El Salvador además servirá

como una herramienta más para el comerciante o empresario en pequeño,

además de consulta para los estudiantes de la carrera de Licenciatura en

Contaduría Pública como un documento de apoyo para los docentes que impartan

las asignaturas de Contabilidad Financiera en el campus de la Universidad

Pedagógica y otras instituciones educativas que sirven estas carreras, con la

finalidad de introducir un trabajo de calidad que contenga un estudio de la Norma

de Información Financiera para las PYMES en El Salvador.

22

Dirección de Comunicaciones Ministerio de Economía 23

http://www.idrc.ca/cairo/ev-90328-201-1-DO_TOPIC.html

41

1.5 PLANTEAMIENTO DEL PROBLEMA

La aprobación de la Norma Internacional de Información Financiera para las

PYMES en El Salvador, ha generado la necesidad de capacitar a los dueños de

las pequeñas y medianas empresas, y a los contadores para que presenten sus

Estados Financieros al 1 de enero del 2011 razonados en NIIF para PYMES.

¿Está preparada la empresa ICAMEL S.A. para implementar a sus registros

contables la normativa y presentar sus Estados Financieros con base a NIIF

para PYMES?

La contabilidad es una técnica que ayuda en forma sistemática al registro oportuno

de las operaciones y transacciones que realizan las empresas, sistema que mide

todo el quehacer del negocio a través del procesamiento de información

reflejándose en la presentación de los estados financieros, para la toma de

decisiones oportunas para el buen funcionamiento del negocio.

La Norma Internacional de Información Financiera para las PYMES, como se le

conoce popularmente, son un conjunto de Secciones que determinan y regulan la

información que debe presentarse en los Estados Financieros, estas Secciones

han sido diseñadas con el fin de garantizar que la información que revelen en los

estados financieros, contengan los elementos suficientes para efectuar en un

momento determinado una comparación de la información que necesite, un

analista financiero, un proveedor o un cliente en particular, el sistema bancario y

cualquier interesado en conocer la situación económica financiera de la empresa.

Con fecha 9 de julio de 2009, el organismo IASB, aprobó las NIIF para las

PYMES.

Conforme a la aprobación emanada por el organismo IASB las entidades que no

cotizan en el mercado de valores deberán utilizar la Norma Internacional de

Información Financiera para las PYMES y las entidades que cotizan en el mercado

de valores requieren la utilización de Normas Internacionales de Información

Financiera para la preparación de los Estados Financieros anuales.

42

El Consejo considera que es necesario aprobar un plan integral para la adopción

de la Norma Internacional de Información Financiera para las PYMES y de las

NIIF, según las versiones oficiales emitidas por el organismo internacional IASB.

Las entidades que no cotizan en el mercado de valores, deberán presentar sus

primeros Estados Financieros con base a Normas Internacionales de Información

Financiera para Pequeñas y Medianas Entidades, por el ejercicio que inicia el 1 de

enero de 2011. La adopción anticipada de estas normas es permitida. Aquellas

entidades que no cotizan en el mercado de valores de valores podrán adoptar

voluntariamente las Normas Internacionales de Información Financiera. En caso

de los bancos del sistema y los conglomerados de empresas autorizadas por la

Superintendencia del Sistema Financiero, así como los intermediarios financieros

y las sociedades de seguros, continuarán aplicando la Norma Contable emitida por

la Superintendencia. Así mismo, las Instituciones administradoras de fondos de

pensiones y los fondos de pensiones continuarán aplicando las normas contables

establecidas por la Superintendencia de Pensiones. Las casas de corredores de

bolsa, las sociedades de depósito y custodia de valores, almacenes generales de

depósito y bolsa de valores continuarán aplicando las normas contables

establecidas por la Superintendencia de Valores.

Además el Plan Integral para la Adopción de la Norma Internacional de

Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYMES),

y Las Normas Internacionales de Información Financieras, (NIIF) contempla lo

siguiente:

1. Presentación formal ante las instituciones y organizaciones que

participan en la presentación de la “Repuesta del Consejo de Vigilancia

de la Profesión de Contaduría Pública y Auditoria de El Salvador sobre

la propuesta para un proyecto de Norma Internacional de Información

Financiera para Pequeñas y Mediana Entidades presentadas por la

43

IASB”, sobre la consideración y acuerdos tomados con el consejo con

respecto a la adopción de la Norma Internacional de Información

Financiera para Pequeñas y Medianas empresas (NIIF para PYMES) y

las Normas Internacionales de Información Financiera (NIIF).

2. Realizar un evento abierto al público titulado: “Evento de divulgación

sobre el contenido de las versión aprobada del nuevo marco de

referencia: NIIF para Pequeñas y Medianas Entidades”.

3. Mediante sesión de consejo se emitirá la aprobación del texto oficial en

español de Norma Internacional de Información Financiera para

Pequeñas y Medianas Entidades, la cual será programada para

septiembre 2009.

Por todo lo antes enunciado nos obliga a “Descubrir e identificar qué factores

se involucran en el proceso de implementación en la Adopción de la Norma

Internacional de Información Financiera, para las Pequeñas y Medianas

Entidades”.

44

1.6 ALCANCE Y LIMITACIONES

ALCANCE

En nuestro país la contabilidad ha estado influenciada por la aplicación de criterios

contables basados en leyes mercantiles y tributarias, es decir, ha sido utilizada

como una herramienta para propósitos de cumplimiento de obligaciones

tributarias, desnaturalizando la esencia financiera de la misma.

Como resultado de ese proceso de recopilación y estudio, sobre los avances y

experiencias contables de diferentes países, a finales de los años 90, ya se habían

promulgado 28 Normas de Contabilidad Financiera como los principios de

contabilidad generalmente aceptados para la preparación de estados financieros.

La globalización de las economías y las presiones de organismos internacionales,

han obligado a los países a la adopción de normas contables que trasciendan sus

fronteras locales, es así, como en El Salvador desde el año 2000, se vienen

haciendo esfuerzos por adoptar las Normas Internacionales de Información

Financiera como la base contable para la preparación de los estados financieros

con propósito de información general

No obstante los esfuerzos realizados por el IASB, a la fecha aún no ha sido

posible su implementación debido a una diversidad de factores entre los que

podemos citar: la falta de interés mostrada por un amplio sector del empresariado,

principalmente por el costo que su adopción representa; el aporte, aún insuficiente

de los gremios de contadores, quienes se han dedicado más a actividades

informativas y divulgativas que a desarrollar un programa integral de capacitación

contable para sus miembros o agremiados; la deficiente formación que reciben

los estudiantes de contaduría pública en las universidades del país,

primordialmente por la falta de un currículum de contabilidad homogéneo y

actualizado entre ellas, aún más preocupante, es el caso de los bachilleres en

comercio y administración opción contaduría, a quienes en los institutos públicos y

45

colegios privados todavía se les sigue formando con normas y principios contables

basados en criterios tributarios; así como, la percepción generalizada que se tiene

de que las NIIF es una normativa contable internacional compleja, diseñada para

ser aplicada por grandes empresas o multinacionales, y que por tanto, son propias

para economías desarrolladas y no para una economía incipiente o emergente

como la nuestra.

En respuesta a esa creciente demanda a nivel internacional, para que se

desarrollaran normas contables menos engorrosas y complejas que faciliten su

aplicación por parte de las pequeñas y medianas entidades, el 9 de julio de 2009,

se emitió la Norma Internacional de Información Financiera para las Pequeñas y

medianas Entidades conocida como NIIF para PYMES.

La contabilidad es aplicada en todos los diversos tipos de empresas ya sean

comerciales, industriales y de servicios, para satisfacer las necesidades de los

empresarios e inversionistas, para la toma de decisiones ya sean de Inversión,

Financiación o de operación, de tal manera que todos los países manejen la

misma información financiera.

En El Salvador, la adopción de las Normas Internacionales de Contabilidad (NIC)

como la base contable para el reconocimiento, medición, presentación y

revelación de la información financiera se hace a finales del año de 1999, por

medio del Consejo de Vigilancia de la Profesión de la Contaduría Pública y

Auditoría; quien publicó un comunicado en el que se estableció que a partir del 1ª

de enero de 2002, las Normas Internacionales de Contabilidad, eran de uso

obligatorio en El Salvador, sin embargo dada las dificultades de desconocimiento

de la normativa, el 18 de enero de 2002, el Consejo de Vigilancia ratificaba la

adopción, pero prolongó su obligatoriedad hasta el 1º de enero de 2004.

46

La implementación de la Norma Internacional de Información Financiera para

PYMES, viene a fortalecer a las pequeñas y medianas empresas y así a aquellas

empresas que no tienen obligación pública de rendir cuentas. La mencionada

norma tiene como objetivo principal lograr la homogenización de la información

financiera para que a nivel mundial se vuelva un lenguaje único para todos los

inversionistas.

La percepción de que las NIIF globales son extensas y engorrosas y de limitada

aplicación (básicamente para empresas que cotizan en bolsa de valores). Para

modificar esta percepción y atender mejor a la demanda de un gran número de

empresas en el mundo, recientemente el IASB resolvió preparar la Norma

Internacional de Información Financiera para las Pequeñas y Medianas Empresas

(NIIF para PYMES)24. Se prevé que esa norma, por su sencillez y amplio

potencial de aplicación podría ser adoptada más fácilmente y su uso en la

preparación de estados financieros posibilitaría a las PYMES un mayor acceso al

crédito bajo mejores condiciones financieras.

24

Actualmente esas normas están en consulta en el ámbito mundial, siendo intención del

IASB emitirlas a finales del 208 y publicarlas en el primer trimestre de 2009. Constituyen un

cuerpo de normas de aplicación independiente de las NIIF y si elaboración se ha preparado

tomando en cuenta las necesidades de los usuarios de información financiera de las

PYMES y el costo-beneficio de su preparación.

47

LIMITANTES

Como se menciona anteriormente los autores consultados presentan

consideraciones generales sobre la implementación de las NIIF para PYMES, pero

no presentan lineamientos específicos sobre el diseño de implementación, eso

dependerá de los recursos con que cuente cada empresa y de sus políticas

contables para implementarlas.

Existe la necesidad de que las instituciones representativas de la profesión

contable sean fortalecidas y puedan así cumplir un rol más activo en la

implementación de la NIIF para PYMES, para lograr el cumplimiento de la

normativa contable en el Salvador. También el Consejo de Vigilancia de la Carrera

de Contaduría Públicay Auditoria debe afianzar su rol regulador de la profesión

contable y fiscalizar la implantación de la normativa, en El Salvador25.

25

En este último caso, el Conejo cuenta con un financiamiento de $ 246,000. A través de la

iniciativa FIRST del Banco Mundial destinado a apoyar la mejora de la Ley de Contaduría

Pública y de la normativa de educación contínua de la profesión contable.

48

1.7 RECUENTO DE CONCEPTOS Y CATEGORÍAS

A continuación se ha elaborado una guía de conceptos y categorías utilizados en

el desarrollo de esta investigación, los cuales servirán, para obtener una mayor

claridad y comprensión del objeto de estudio para facilitar la comprensión al lector.

La Contabilidad es una técnica que se encarga de determinar, medir y cuantificar

las transacciones de una empresa, a fin de servir como una herramienta básica

para la toma de decisiones, a través de la presentación de los estados financieros.

Principios de Contabilidad Generalmente Aceptados (PCGA). Son un conjunto

de reglas generales y normas que sirven de guía contable para formular criterios

referidos a la medición del patrimonio y a la información de los elementos

patrimoniales y económicos de un ente. Los PCGA como las NIC son normas y