Un món desigual. diversitat = riquesa Un món desigual diversitat = riquesa.

21/08/2009

1

Impacto de la crisis económica mundial

sobre las regiones de Colombia

Adolfo Meisel

Juan D. Barón

Banco de la República

Centro de Estudios Económicos Regionales (CEER)

Barranquilla, agosto 20 de 2009

Contenido

I. Síntesis de geografía económica de

Colombia

II. Las regiones de Colombia y la crisis

económica mundial

III. Conclusiones

2

21/08/2009

2

I. Síntesis de geografía económica de

Colombia

3

Producto Interno Bruto

departamental (2007)

4

• En Colombia existe una gran

concentración de la actividad

económica en el centro del

territorio.

• Antioquia, Valle,

Cundinamarca y Bogotá

aportan el 55% del PIB y el

44% de la población.

• A pesar de su favorable

ubicación geográfica, los

siete departamentos de la

Costa Caribe solo aportan el

15% del PIB.

Valle

Antioquia

Bogotá

21/08/2009

3

PIB departamental

por habitante (sin minería)

5

• En términos de desigualdad,

los departamentos del

centro, también tienen un

PIB per cápita más elevado

que los de la periferia.

• En el caso de Chocó, por

ejemplo, el PIB per cápita de

es sólo de $3.404.000.

• El PIB per cápita de Bogotá

es $15.280.000, lo que

representa cinco veces el de

Chocó.

• El PIB per cápita de

Colombia es $9.831.000.

Chocó

Bogotá

PIB departamental por habitante (2007)

6

PIB Deptal. Población Pib per capita NBI departamental

(2007, Mill.) (2007) (2007) (2005, %)

Antioquia 62.315.450 5.835.008 10.679.583 22,6

Atlántico 17.815.317 2.225.462 8.005.222 24,7

Bogotá D. C. 107.758.605 7.050.228 15.284.414 9,2

Bolívar 16.683.874 1.917.112 8.702.608 46,6

Boyacá 11.411.808 1.260.854 9.050.856 30,7

Caldas 7.570.788 972.590 7.784.152 17,7

Caquetá 1.905.150 430.960 4.420.712 41,6

Cauca 6.936.937 1.287.545 5.387.724 46,4

Cesar 7.337.579 928.569 7.902.029 44,5

Córdoba 10.327.467 1.511.981 6.830.421 59,0

Cundinamarca 22.578.458 2.358.115 9.574.791 21,2

Chocó 1.575.272 462.667 3.404.764 79,0

Huila 7.587.421 1.040.050 7.295.246 32,6

La Guajira 4.621.456 735.974 6.279.374 65,2

Magdalena 5.963.418 1.169.770 5.097.941 47,6

Meta 8.220.350 817.917 10.050.347 24,8

Nariño 7.126.347 1.580.123 4.509.995 43,7

Norte Santander 6.717.463 1.265.006 5.310.222 30,2

Quindío 3.486.524 540.519 6.450.326 16,0

Risaralda 7.560.202 908.654 8.320.221 16,6

Santander 29.793.111 1.979.090 15.053.944 21,8

Sucre 3.260.168 787.167 4.141.647 54,9

Tolima 9.167.962 1.374.481 6.670.126 29,8

Valle 44.921.720 4.248.913 10.572.521 15,6

21/08/2009

4

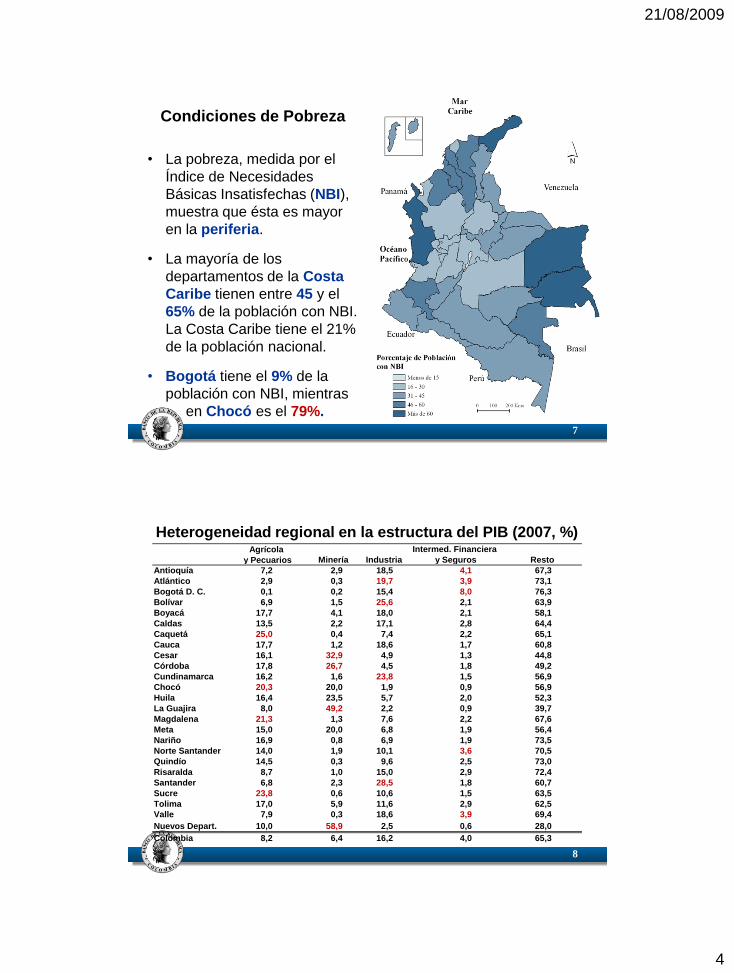

Condiciones de Pobreza

7

• La pobreza, medida por el

Índice de Necesidades

Básicas Insatisfechas (NBI),

muestra que ésta es mayor

en la periferia.

• La mayoría de los

departamentos de la Costa

Caribe tienen entre 45 y el

65% de la población con NBI.

La Costa Caribe tiene el 21%

de la población nacional.

• Bogotá tiene el 9% de la

población con NBI, mientras

en Chocó es el 79%.

Heterogeneidad regional en la estructura del PIB (2007, %)

8

Agrícola Intermed. Financiera

y Pecuarios Minería Industria y Seguros Resto

Antioquía 7,2 2,9 18,5 4,1 67,3

Atlántico 2,9 0,3 19,7 3,9 73,1

Bogotá D. C. 0,1 0,2 15,4 8,0 76,3

Bolívar 6,9 1,5 25,6 2,1 63,9

Boyacá 17,7 4,1 18,0 2,1 58,1

Caldas 13,5 2,2 17,1 2,8 64,4

Caquetá 25,0 0,4 7,4 2,2 65,1

Cauca 17,7 1,2 18,6 1,7 60,8

Cesar 16,1 32,9 4,9 1,3 44,8

Córdoba 17,8 26,7 4,5 1,8 49,2

Cundinamarca 16,2 1,6 23,8 1,5 56,9

Chocó 20,3 20,0 1,9 0,9 56,9

Huila 16,4 23,5 5,7 2,0 52,3

La Guajira 8,0 49,2 2,2 0,9 39,7

Magdalena 21,3 1,3 7,6 2,2 67,6

Meta 15,0 20,0 6,8 1,9 56,4

Nariño 16,9 0,8 6,9 1,9 73,5

Norte Santander 14,0 1,9 10,1 3,6 70,5

Quindío 14,5 0,3 9,6 2,5 73,0

Risaralda 8,7 1,0 15,0 2,9 72,4

Santander 6,8 2,3 28,5 1,8 60,7

Sucre 23,8 0,6 10,6 1,5 63,5

Tolima 17,0 5,9 11,6 2,9 62,5

Valle 7,9 0,3 18,6 3,9 69,4

Nuevos Depart. 10,0 58,9 2,5 0,6 28,0100,0

Colombia 8,2 6,4 16,2 4,0 65,3

21/08/2009

5

En síntesis…

• Los departamentos de Colombia son bastante desiguales

en su desarrollo económico.

• Las regiones también muestran marcadas diferencias en

su estructura económica.

• Dado el desigual grado de desarrollo y la composición de

su estructura productiva, se espera que el efecto de la

crisis sobre las regiones del país sea desigual.

9

II. Las regiones de Colombia y la crisis

económica mundial

10

21/08/2009

6

Perspectiva regional ante la crisis

• Principales mecanismos a través de los cuales la

crisis podría afectar a las regiones:

– Comercio Exterior

– Remesas de los trabajadores

– Inversión extranjera

– Crédito

• Estos mecanismos podrían aumentar el desempleo

y reducir el producto.

11

No hay una relación entre PIB per cápita y

la tasa de desempleo

12

(PIB per cápita 2007, miles)

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

5 7 9 11 13 15 17 19

(Tasa de desempleo departamental, porcentaje)

Coeficiente de

correlación: -0.27

(no significativo)

21/08/2009

7

Tasa de desempleo para las 13 principales ciudades

(Junio de cada año)

20,7

16,8 16,7 16,4

15,014,5 14,0

12,5 12,1 11,3 11,310,5

8,8

0

5

10

15

20

252007 2008 2009

13

(porcentaje)

15,7

13,8

11,7

9,1

8,27,7

5,95,5

4,9

3,1 2,9

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

Departamentos

Antioquia

Bogotá

La Guajira

Cesar

Valle

Cundinamarca

Bolívar

N. Santander

Atlántico

Santander

Caldas

Participación departamental en las exportaciones

totales de Colombia (junio 2009)

14

(porcentaje)

21/08/2009

8

Exportaciones totales departamentales como

porcentaje del PIB departamental (2007)

15

(porcentaje)

67

49

34

21 20

1613 13 13 12 11

0

10

20

30

40

50

60

70

80

Departamentos

La Guajira

Cesar

Córdoba

Cundinamarca

Norte Santander

Caldas

Bolívar

Atlántico

Antioquia

Magdalena

Risaralda

Crecimiento anual de las exportaciones (junio a junio)

16

-9

0

0

52

-16

-25

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

Antioquia Bogotá Cesar La Guajira Valle Cundinam.

Promedio 2001-2004 Promedio 2005-2008 2009/2008

(porcentaje)

21/08/2009

9

Participación departamental en las exportaciones

industriales totales a Venezuela (junio 2009)

17

21,0

18,2

12,7

9,9

7,7 7,7

5,14,4

3,42,9

2,4

0

5

10

15

20

25

Departamentos

Norte Santander

Bogotá D. C.

Antioquia

Santander

Atlántico

Valle

Cundinamarca

Caldas

Córdoba

Bolívar

Sucre

(porcentaje)

Tasa de crecimiento anual de las exportaciones

industriales a Venezuela

18

28

0

-45

75

-10 -15

-60

-40

-20

0

20

40

60

80

100

120

140

Norte Santander

Bogotá Antioquia Santander Atlántico Valle

Promedio 2001-2004 Promedio 2005-2008 2009

(porcentaje, junio a junio)

21/08/2009

10

Remesas de los trabajadores en el exterior

-35,0

-15,0

5,0

25,0

45,0

65,0

jun-01 jun-03 jun-05 jun-07 jun-09

19

(variación porcentual anual)

Participación departamental en las remesas totales

(2009T1)

20

29,4

15,9 15,7

11,2

5,44,5 4,0

2,6 2,4 2,01,2 1,2

4,6

0,0

10,0

20,0

30,0

Departamentos

Valle

Antioquia

Cundinamarca

Risaralda

Atlántico

Quindío

N. Santander

Bolívar

Caldas

Santander

Tolima

Cesar

Resto

(participación porcentual)

21/08/2009

11

Importancia de las remesas en las economías locales

21

19,2

13,2

7,5

5,9

4,33,3 3,2

1,9 1,7 1,6 1,3 1,0

0,0

5,0

10,0

15,0

20,0

25,0

Departamentos

Risaralda

Quindío

Valle

N. Santander

Caldas

Atlántico

Antioquia

Bolívar

Tolima

Cesar

Cundinamarca

Santander

(participación porcentual estimada en PIB 2007)

Cambio porcentual en remesas departamentales

22

-11

-17

-9

-21

-7

-1

3

-17

-24

-31

-20

-2

-21

-35

-25

-15

-5

5

Departamentos

Valle

Antioquia

Cundinamarca

Risaralda

Atlántico

Quindío

N. Santander

Bolívar

Caldas

Santander

Tolima

Cesar

Resto

(cambio porcentual, 2008T4-2009T1)

21/08/2009

12

Importancia estimada de las remesas

por regiones del país

23

• Las remesas son equivalentes al 12% del PIB en los departamentos del

Eje Cafetero.

• En la Costa Caribe, éstas equivalen al 2% del PIB de la región.

III. Conclusiones

24

21/08/2009

13

1. Colombia es un país de regiones con un desigual

desarrollo económico y que son heterogéneas en su

estructura productiva.

2. La información analizada indica:

• Dada la reducida importancia de las remesas en las economías

de la Costa Caribe, no se espera que esta región se vea

afectada a través de este mecanismo. (Del total de remesas,

la Costa recibe sólo un 2%.)

• Que las regiones más afectadas serán aquellas cuyas

economías presentan una gran dependencia de las remesas de

los trabajadores en el exterior (Eje Cafetero, Valle). La ciudad

de Pereira, por ejemplo, tiene hoy la mayor tasa de desempleo

del país (20,7%).

25

3. La reducción del comercio exterior también tendrá un

impacto especialmente en las regiones con:

• Una gran participación de las exportaciones industriales

(Antioquia, Valle, Bogotá)

• Se espera que en la Costa Caribe las ciudades de

Barranquilla y Cartagena se vean afectadas, pero como

región el impacto no será tan grande, ya que otros

departamentos tienen pocas exportaciones industriales.

26

21/08/2009

14

FIN

Barranquilla, agosto 20 de 2009