Ilicitos tributarios

9

Universidad Fermín Toro Vice-Rectorado Académico Facultad de Ciencias Jurídica y Política Escuela de Derecho ILICITOS TRIBUTARIOS Estudiante: Fernanda Guedez: 22.269.492 Facilitadora: Emily Ramírez SAIA - C

-

Upload

fernandaguedez -

Category

Law

-

view

106 -

download

3

Transcript of Ilicitos tributarios

Universidad Fermín ToroVice-Rectorado Académico

Facultad de Ciencias Jurídica y PolíticaEscuela de Derecho

ILICITOS TRIBUTARIOS

Estudiante:

Fernanda Guedez: 22.269.492

Facilitadora: Emily Ramírez SAIA - C

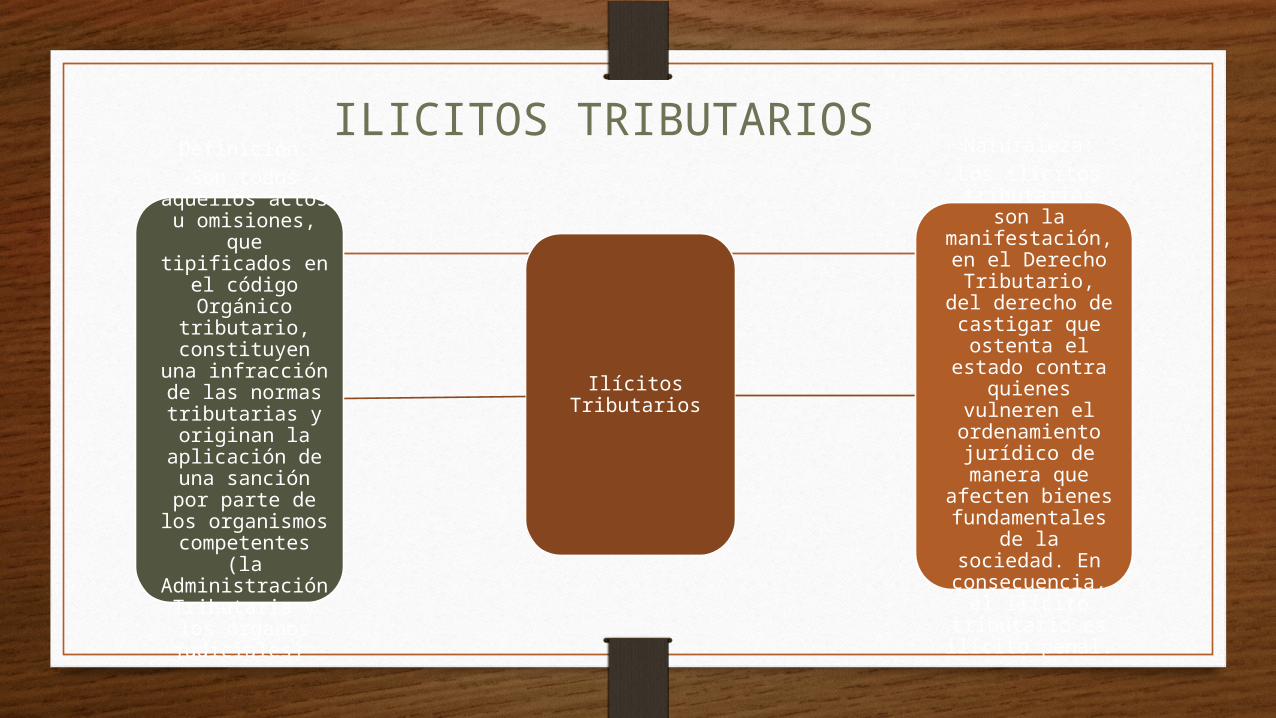

Ilícitos Tributarios

Naturaleza:Los ilícitos

tributarios son la manifestación, en

el Derecho Tributario, del

derecho de castigar que

ostenta el estado contra quienes

vulneren el ordenamiento

jurídico de manera que

afecten bienes fundamentales de

la sociedad. En consecuencia, el ilícito tributario es ilícito penal.

Definición:Son todos

aquellos actos u omisiones, que tipificados en el código Orgánico

tributario, constituyen una infracción de las

normas tributarias y originan la

aplicación de una sanción por parte

de los organismos

competentes (la Administración Tributaria y los

órganos judiciales)

ILICITOS TRIBUTARIOS

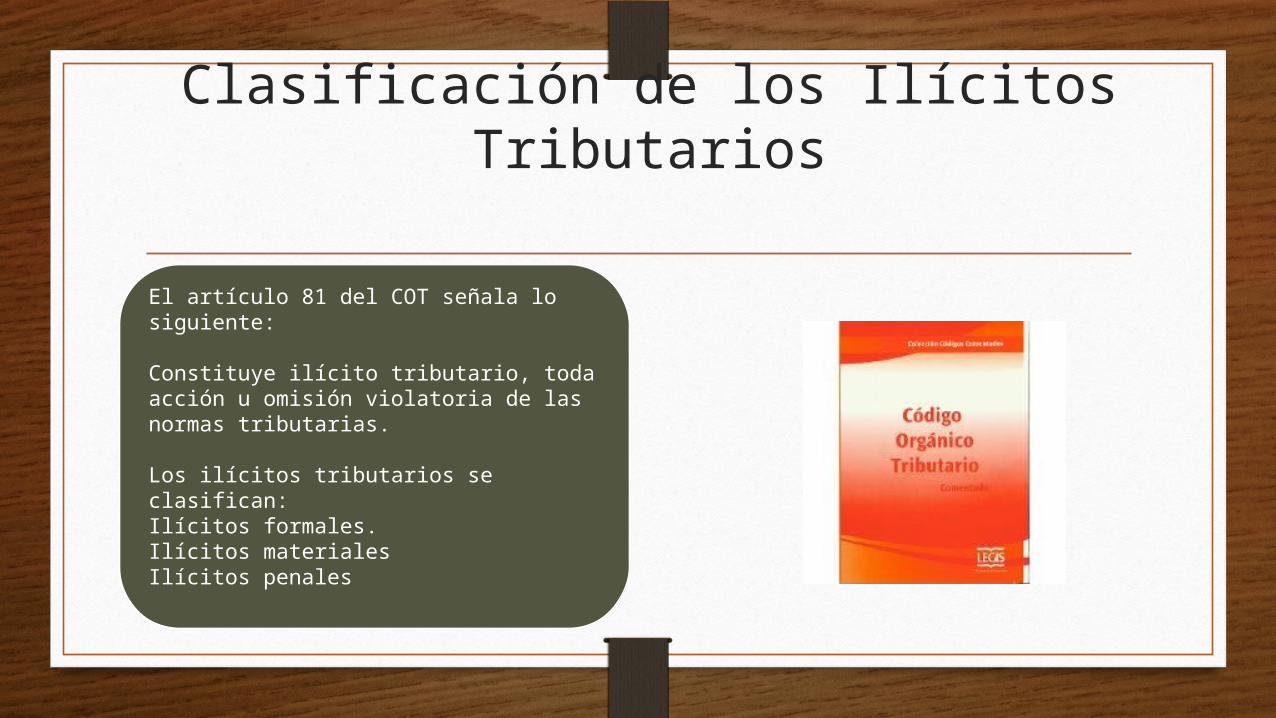

Clasificación de los Ilícitos Tributarios

El artículo 81 del COT señala lo siguiente:

Constituye ilícito tributario, toda acción u omisión violatoria de las normas tributarias.

Los ilícitos tributarios se clasifican:Ilícitos formales.Ilícitos materialesIlícitos penales

Art

99

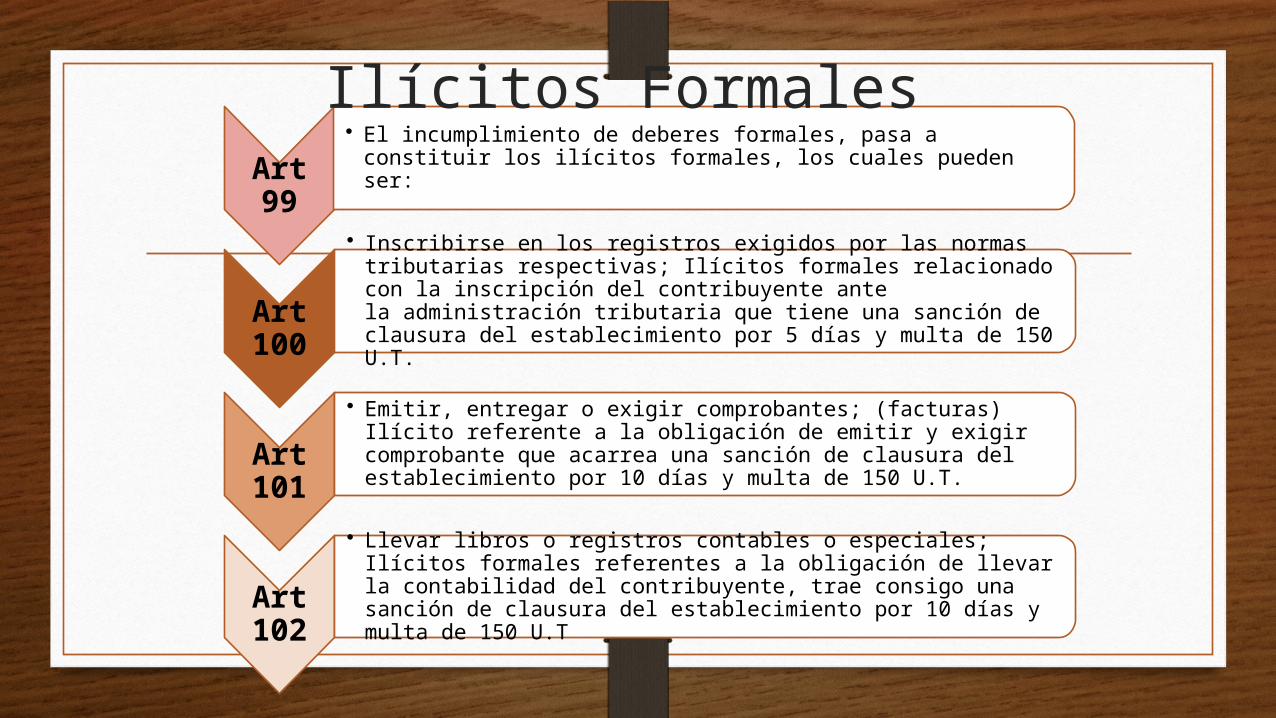

• El incumplimiento de deberes formales, pasa a constituir los ilícitos formales, los cuales pueden ser:

Art

100

• Inscribirse en los registros exigidos por las normas tributarias respectivas; Ilícitos formales relacionado con la inscripción del contribuyente ante la administración tributaria que tiene una sanción de clausura del establecimiento por 5 días y multa de 150 U.T.

Art

101

• Emitir, entregar o exigir comprobantes; (facturas) Ilícito referente a la obligación de emitir y exigir comprobante que acarrea una sanción de clausura del establecimiento por 10 días y multa de 150 U.T.

Art

102

• Llevar libros o registros contables o especiales; Ilícitos formales referentes a la obligación de llevar la contabilidad del contribuyente, trae consigo una sanción de clausura del establecimiento por 10 días y multa de 150 U.T

Ilícitos Formales

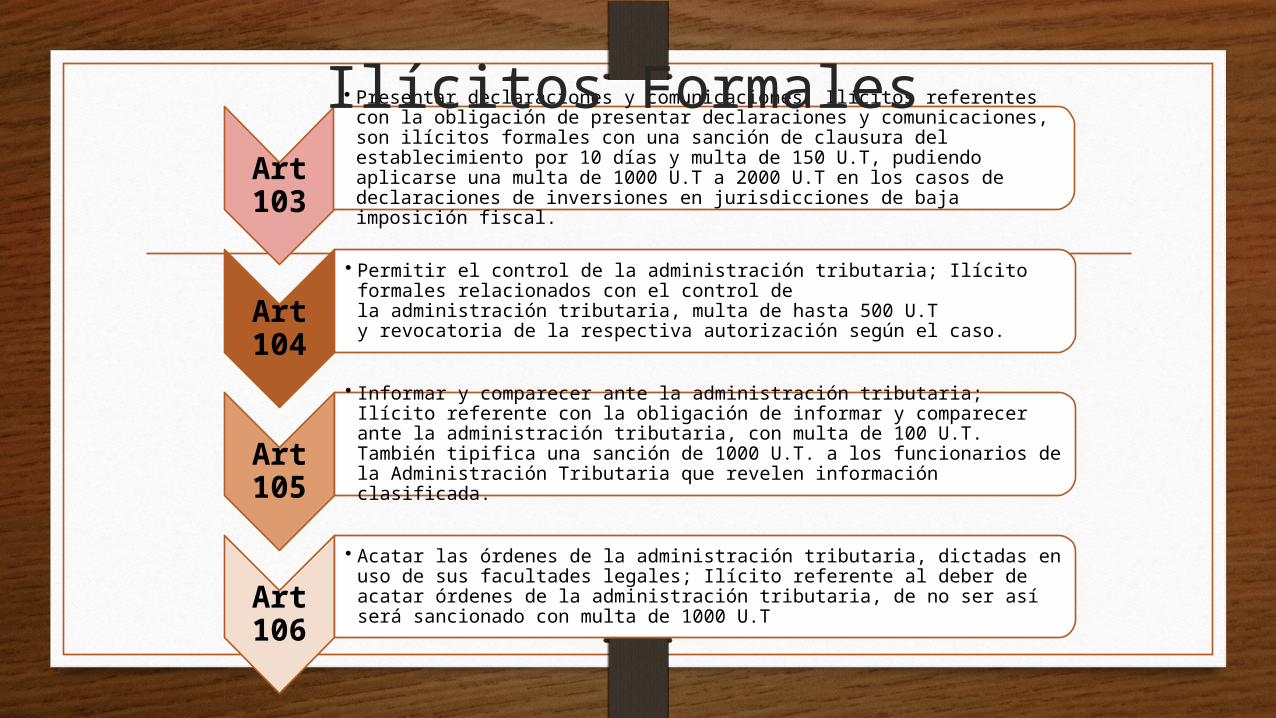

Art

103

• Presentar declaraciones y comunicaciones; Ilícitos referentes con la obligación de presentar declaraciones y comunicaciones, son ilícitos formales con una sanción de clausura del establecimiento por 10 días y multa de 150 U.T, pudiendo aplicarse una multa de 1000 U.T a 2000 U.T en los casos de declaraciones de inversiones en jurisdicciones de baja imposición fiscal.

Art

104

• Permitir el control de la administración tributaria; Ilícito formales relacionados con el control de la administración tributaria, multa de hasta 500 U.T y revocatoria de la respectiva autorización según el caso.

Art

105

• Informar y comparecer ante la administración tributaria; Ilícito referente con la obligación de informar y comparecer ante la administración tributaria, con multa de 100 U.T. También tipifica una sanción de 1000 U.T. a los funcionarios de la Administración Tributaria que revelen información clasificada.

Art

106

• Acatar las órdenes de la administración tributaria, dictadas en uso de sus facultades legales; Ilícito referente al deber de acatar órdenes de la administración tributaria, de no ser así será sancionado con multa de 1000 U.T

Ilícitos Formales

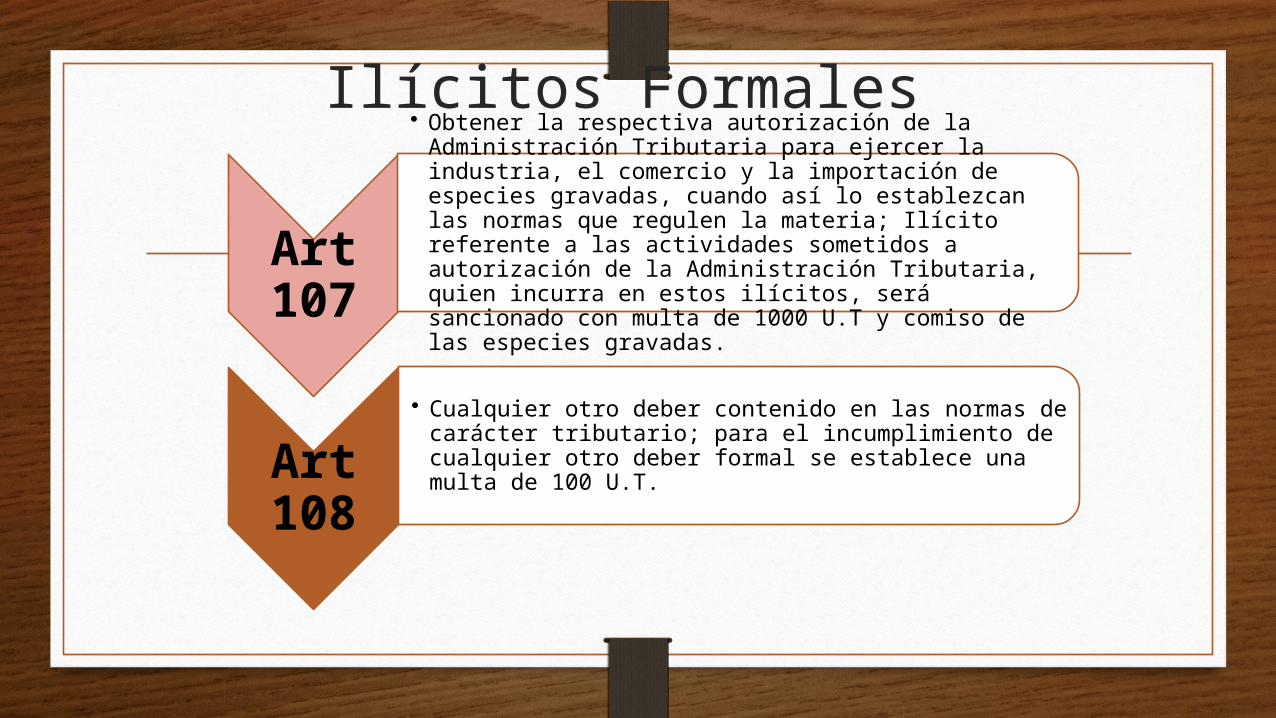

Art

107

• Obtener la respectiva autorización de la Administración Tributaria para ejercer la industria, el comercio y la importación de especies gravadas, cuando así lo establezcan las normas que regulen la materia; Ilícito referente a las actividades sometidos a autorización de la Administración Tributaria, quien incurra en estos ilícitos, será sancionado con multa de 1000 U.T y comiso de las especies gravadas.

Art

108

• Cualquier otro deber contenido en las normas de carácter tributario; para el incumplimiento de cualquier otro deber formal se establece una multa de 100 U.T.

Ilícitos Formales

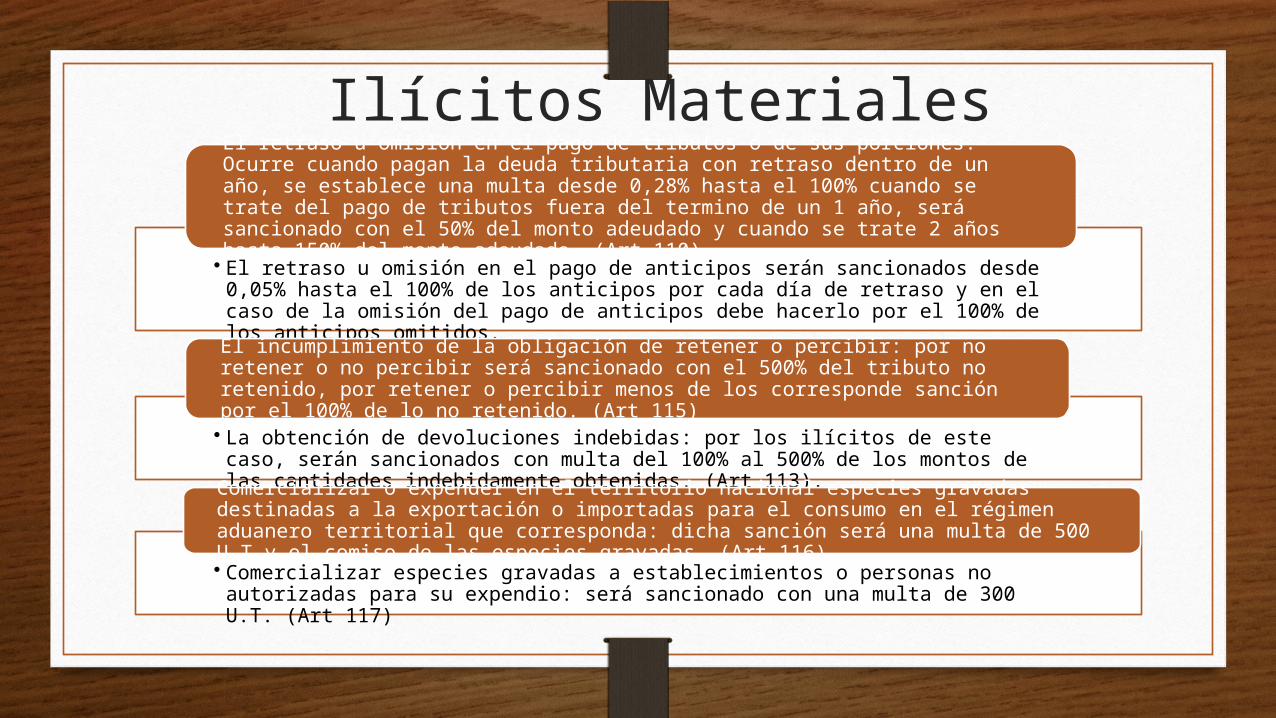

• El retraso u omisión en el pago de anticipos serán sancionados desde 0,05% hasta el 100% de los anticipos por cada día de retraso y en el caso de la omisión del pago de anticipos debe hacerlo por el 100% de los anticipos omitidos.

El retraso u omisión en el pago de tributos o de sus porciones: Ocurre cuando pagan la deuda tributaria con retraso dentro de un año, se establece una multa desde 0,28% hasta el 100% cuando se trate del pago de tributos fuera del termino de un 1 año, será sancionado con el 50% del monto adeudado y cuando se trate 2 años hasta 150% del monto adeudado. (Art 110).

• La obtención de devoluciones indebidas: por los ilícitos de este caso, serán sancionados con multa del 100% al 500% de los montos de las cantidades indebidamente obtenidas. (Art 113).

El incumplimiento de la obligación de retener o percibir: por no retener o no percibir será sancionado con el 500% del tributo no retenido, por retener o percibir menos de los corresponde sanción por el 100% de lo no retenido. (Art 115)

• Comercializar especies gravadas a establecimientos o personas no autorizadas para su expendio: será sancionado con una multa de 300 U.T. (Art 117)

Comercializar o expender en el territorio nacional especies gravadas destinadas a la exportación o importadas para el consumo en el régimen aduanero territorial que corresponda: dicha sanción será una multa de 500 U.T y el comiso de las especies gravadas. (Art 116)

Ilícitos Materiales

Ilícitos Penales

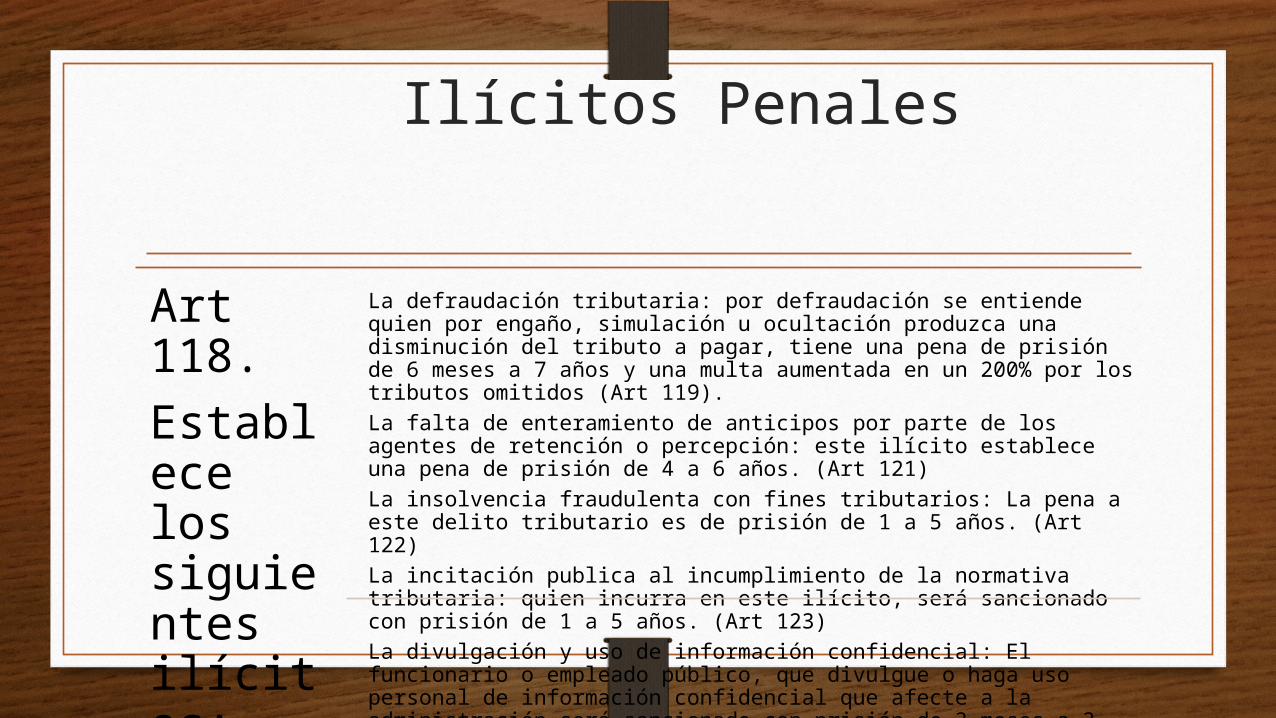

Art 118.Establece los siguientes ilícitos:

La defraudación tributaria: por defraudación se entiende quien por engaño, simulación u ocultación produzca una disminución del tributo a pagar, tiene una pena de prisión de 6 meses a 7 años y una multa aumentada en un 200% por los tributos omitidos (Art 119). La falta de enteramiento de anticipos por parte de los agentes de retención o percepción: este ilícito establece una pena de prisión de 4 a 6 años. (Art 121)La insolvencia fraudulenta con fines tributarios: La pena a este delito tributario es de prisión de 1 a 5 años. (Art 122)La incitación publica al incumplimiento de la normativa tributaria: quien incurra en este ilícito, será sancionado con prisión de 1 a 5 años. (Art 123)La divulgación y uso de información confidencial: El funcionario o empleado público, que divulgue o haga uso personal de información confidencial que afecte a la administración será sancionado con prisión de 3 meses a 3 años (Art 124)

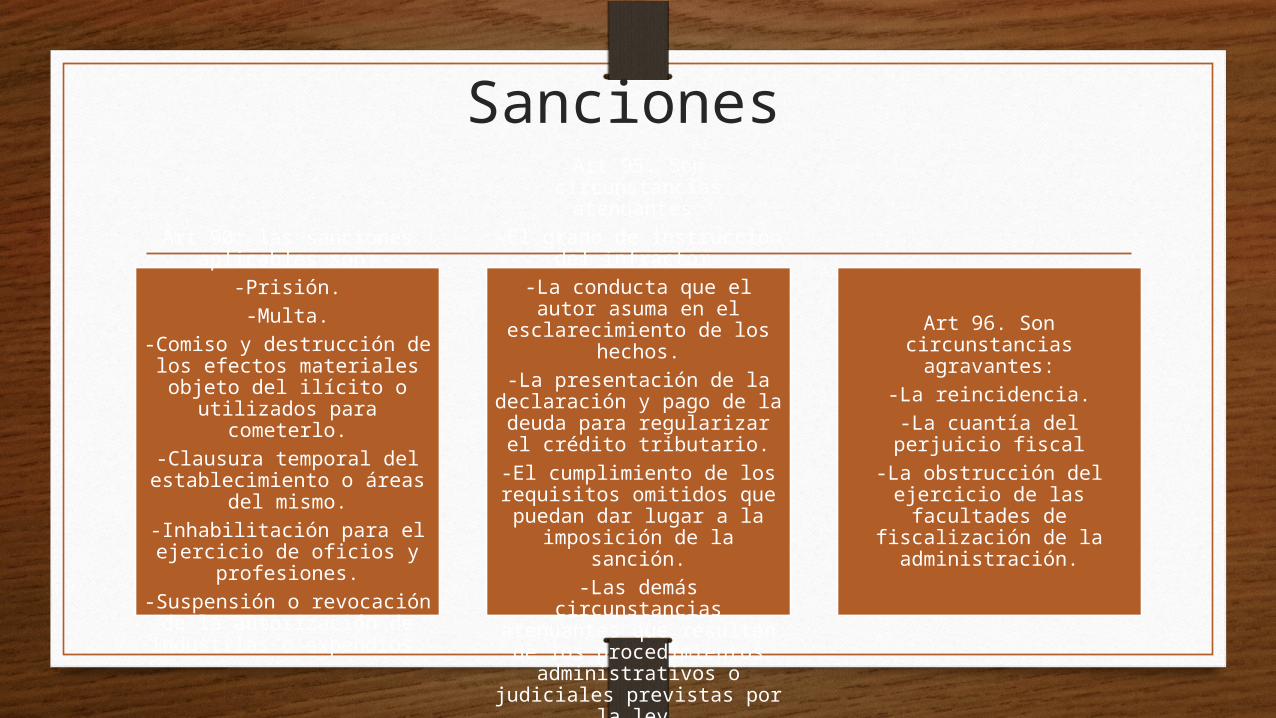

Art 90: las sanciones aplicables son:

-Prisión.-Multa.

-Comiso y destrucción de los efectos materiales objeto

del ilícito o utilizados para cometerlo.

-Clausura temporal del establecimiento o áreas del

mismo.-Inhabilitación para el ejercicio de oficios y

profesiones.-Suspensión o revocación de la autorización de industrias

o expendios.

Art 95. Son circunstancias atenuantes:

-El grado de instrucción del infractor.

-La conducta que el autor asuma en el esclarecimiento

de los hechos.-La presentación de la

declaración y pago de la deuda para regularizar el

crédito tributario.-El cumplimiento de los requisitos omitidos que puedan dar lugar a la

imposición de la sanción.-Las demás circunstancias atenuantes que resulten de

los procedimientos administrativos o judiciales

previstas por la ley.

Art 96. Son circunstancias agravantes:

-La reincidencia.-La cuantía del perjuicio

fiscal-La obstrucción del ejercicio

de las facultades de fiscalización de la administración.

Sanciones