IFRS 3

38

Combinaciones de negocios – IFRS 3 – Samuel Alberto Mantilla B. [email protected] / Bogotá, mayo 2011 http://www.samantilla.com

-

Upload

samuel-alberto-mantilla-blanco -

Category

Documents

-

view

214 -

download

0

description

Combinaciones de negocios

Transcript of IFRS 3

Combinaciones de negocios

– IFRS 3 –

Samuel Alberto Mantilla B.

[email protected] / Bogotá, mayo 2011

http://www.samantilla.com

Contenido

1. Contexto de negocios

2. Ideas centrales – IFRS 3(2008)

3. IFRS para PYMES:Secc. 19: Combinaciones de negocios y plusvalía

4. Adopción por primera vez de los IFRS

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

Contexto de negocios

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

La globalización de tecnología/comunicaciones/economía ha

conducido a la necesidad de:

ampliar mercados.

Exigencias: calidad – eficiencia – precio

Estrategia: alianzas – fusiones- adquisiciones - combinaciones –

empresa extendida – administración de la cadena de valor -

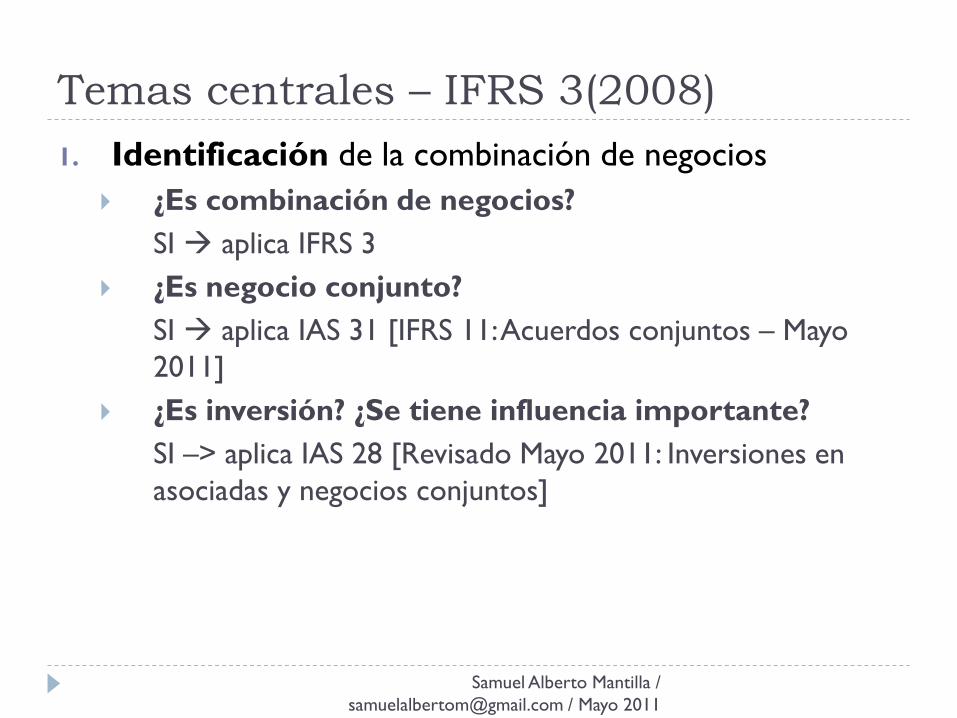

Temas centrales – IFRS 3(2008)

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

1. Identificación de la combinación de negocios

¿Es combinación de negocios?

SI aplica IFRS 3

¿Es negocio conjunto?

SI aplica IAS 31 [IFRS 11: Acuerdos conjuntos – Mayo

2011]

¿Es inversión? ¿Se tiene influencia importante?

SI –> aplica IAS 28 [Revisado Mayo 2011: Inversiones en

asociadas y negocios conjuntos]

Temas centrales – IFRS 3(2008)

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

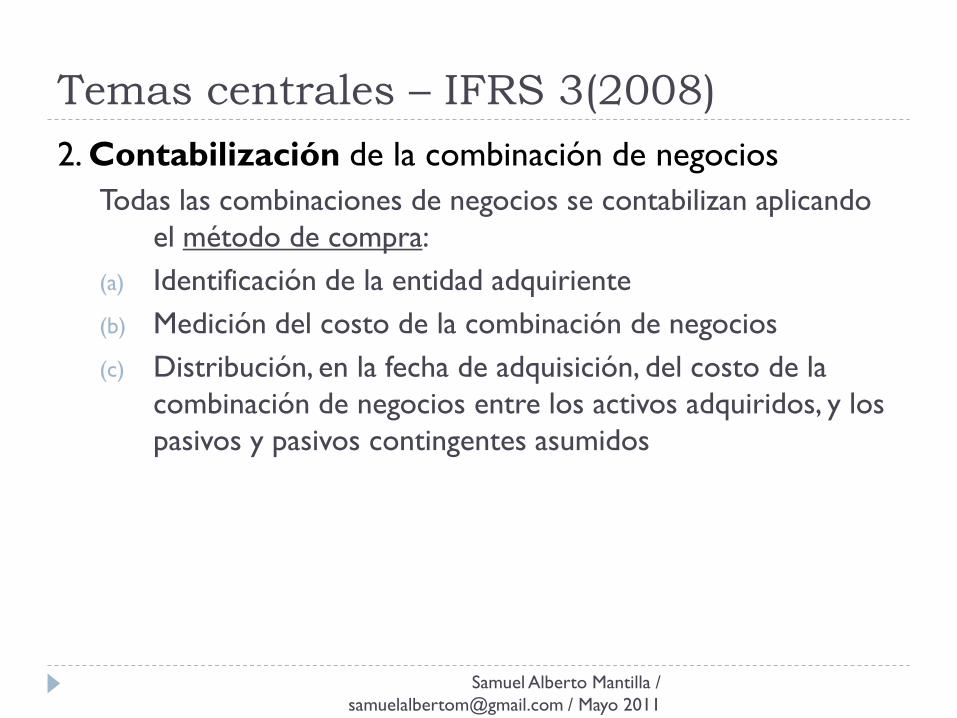

2. Contabilización de la combinación de negocios

Todas las combinaciones de negocios se contabilizan aplicando

el método de compra:

(a) Identificación de la entidad adquiriente

(b) Medición del costo de la combinación de negocios

(c) Distribución, en la fecha de adquisición, del costo de la

combinación de negocios entre los activos adquiridos, y los

pasivos y pasivos contingentes asumidos

Temas centrales – IFRS 3(2008)

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

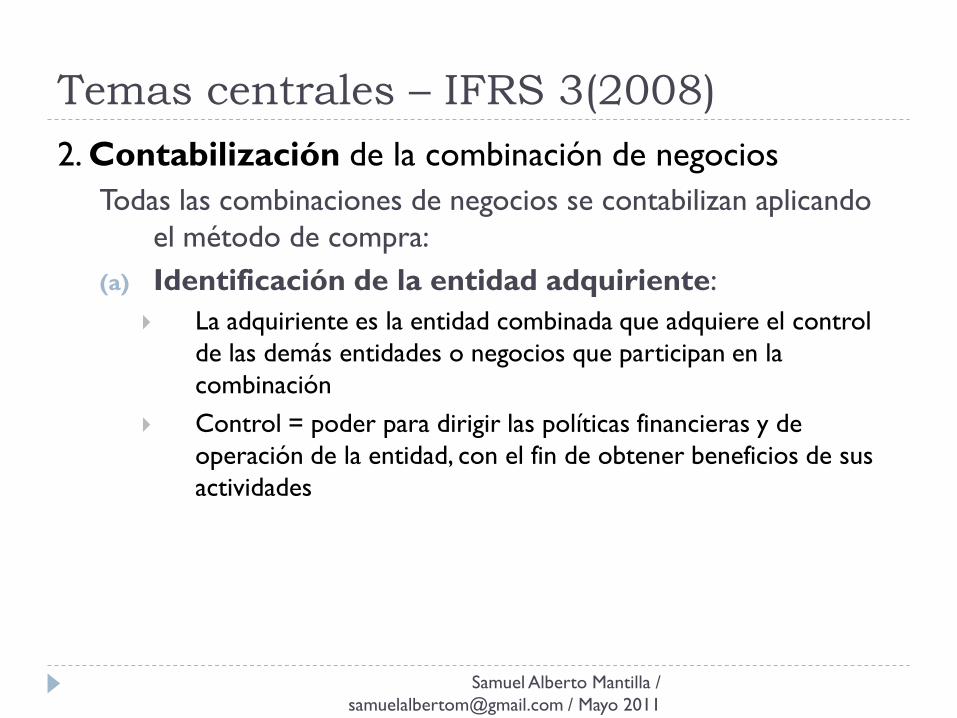

2. Contabilización de la combinación de negocios

Todas las combinaciones de negocios se contabilizan aplicando

el método de compra:

(a) Identificación de la entidad adquiriente:

La adquiriente es la entidad combinada que adquiere el control

de las demás entidades o negocios que participan en la

combinación

Control = poder para dirigir las políticas financieras y de

operación de la entidad, con el fin de obtener beneficios de sus

actividades

Temas centrales – IFRS 3(2008)

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

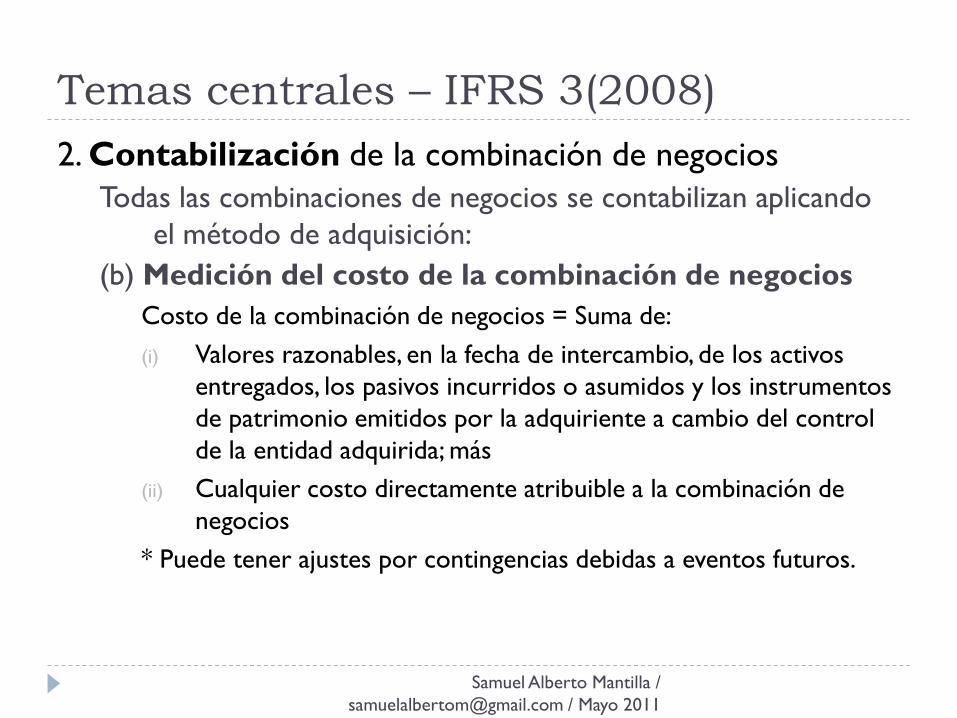

2. Contabilización de la combinación de negocios

Todas las combinaciones de negocios se contabilizan aplicando

el método de adquisición:

(b) Medición del costo de la combinación de negocios

Costo de la combinación de negocios = Suma de:

(i) Valores razonables, en la fecha de intercambio, de los activos

entregados, los pasivos incurridos o asumidos y los instrumentos

de patrimonio emitidos por la adquiriente a cambio del control

de la entidad adquirida; más

(ii) Cualquier costo directamente atribuible a la combinación de

negocios

* Puede tener ajustes por contingencias debidas a eventos futuros.

Temas centrales – IFRS 3(2008)

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

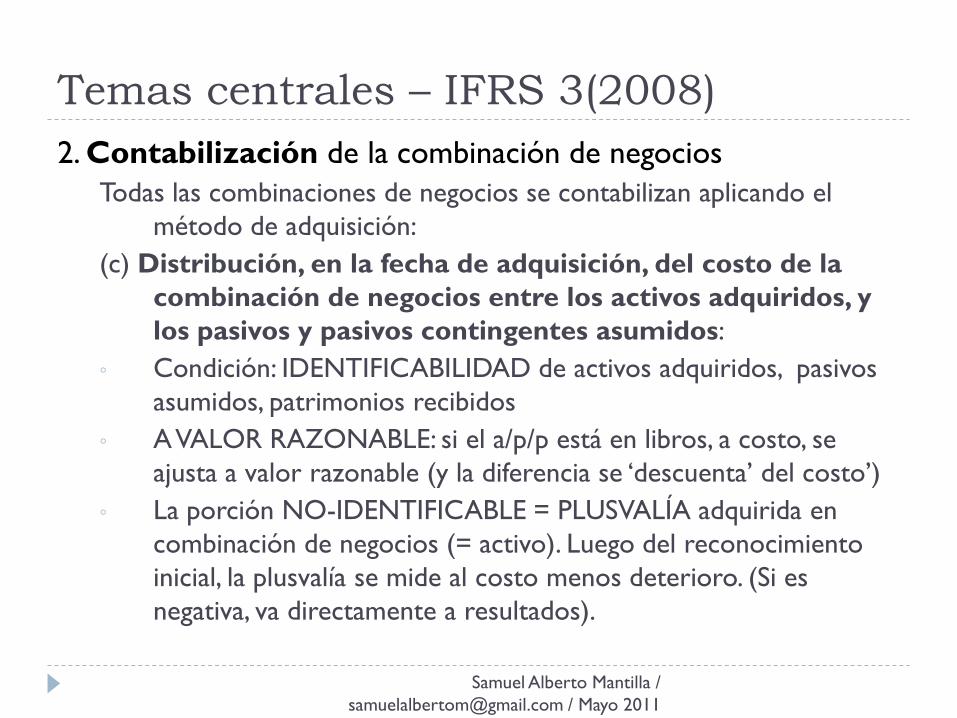

2. Contabilización de la combinación de negocios

Todas las combinaciones de negocios se contabilizan aplicando el

método de adquisición:

(c) Distribución, en la fecha de adquisición, del costo de la

combinación de negocios entre los activos adquiridos, y

los pasivos y pasivos contingentes asumidos:

◦ Condición: IDENTIFICABILIDAD de activos adquiridos, pasivos

asumidos, patrimonios recibidos

◦ A VALOR RAZONABLE: si el a/p/p está en libros, a costo, se

ajusta a valor razonable (y la diferencia se ‘descuenta’ del costo’)

◦ La porción NO-IDENTIFICABLE = PLUSVALÍA adquirida en

combinación de negocios (= activo). Luego del reconocimiento

inicial, la plusvalía se mide al costo menos deterioro. (Si es

negativa, va directamente a resultados).

Temas centrales – IFRS 3(2008)

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

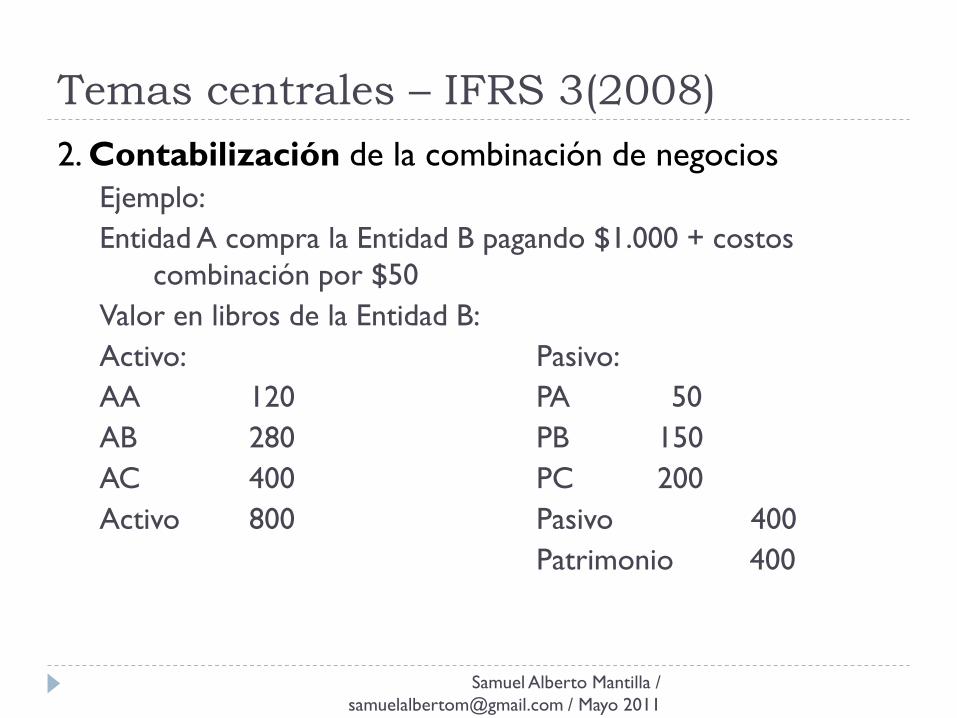

2. Contabilización de la combinación de negocios

Ejemplo:

Entidad A compra la Entidad B pagando $1.000 + costos

combinación por $50

Valor en libros de la Entidad B:

Activo: Pasivo:

AA 120 PA 50

AB 280 PB 150

AC 400 PC 200

Activo 800 Pasivo 400

Patrimonio 400

Temas centrales – IFRS 3(2008)

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

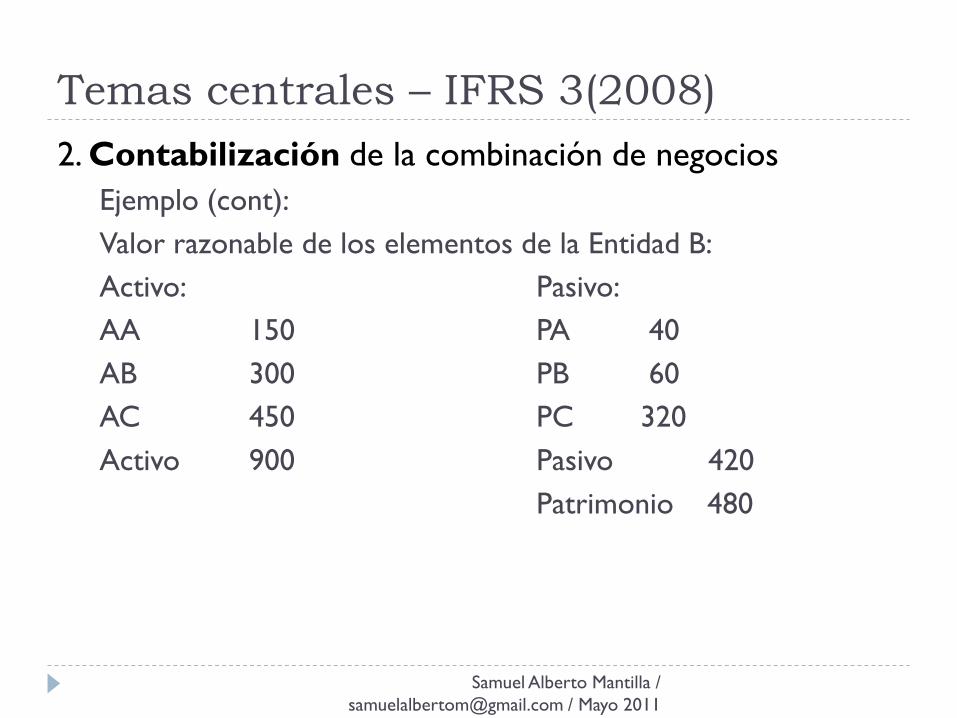

2. Contabilización de la combinación de negocios

Ejemplo (cont):

Valor razonable de los elementos de la Entidad B:

Activo: Pasivo:

AA 150 PA 40

AB 300 PB 60

AC 450 PC 320

Activo 900 Pasivo 420

Patrimonio 480

Temas centrales – IFRS 3(2008)

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

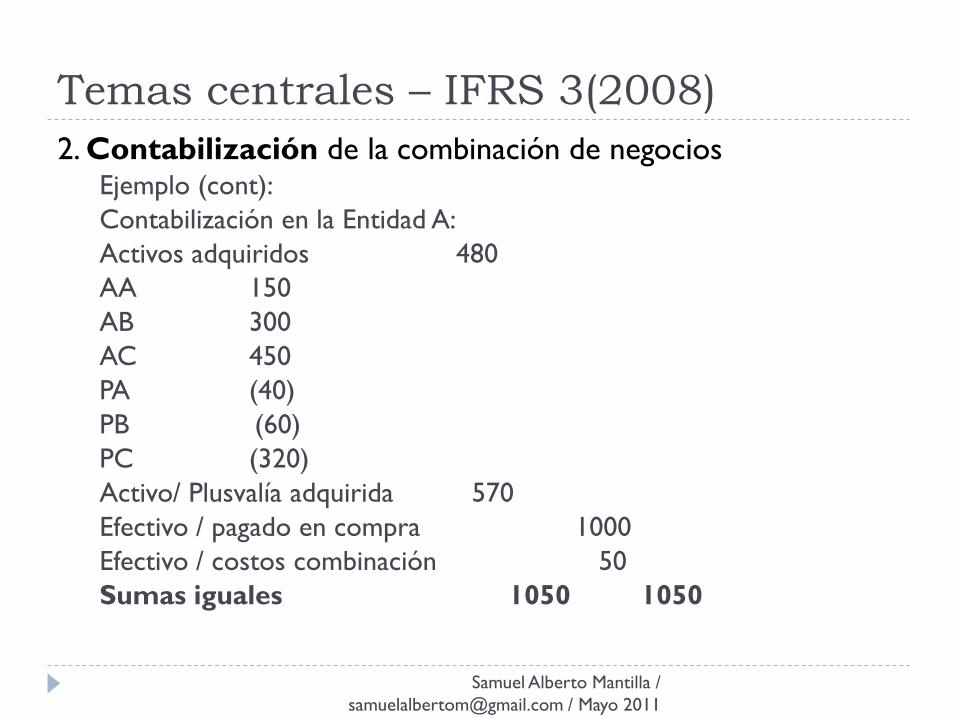

2. Contabilización de la combinación de negociosEjemplo (cont):

Contabilización en la Entidad A:

Activos adquiridos 480

AA 150

AB 300

AC 450

PA (40)

PB (60)

PC (320)

Activo/ Plusvalía adquirida 570

Efectivo / pagado en compra 1000

Efectivo / costos combinación 50

Sumas iguales 1050 1050

Temas centrales – IFRS 3(2008)

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

3. Información a revelar

La entidad adquiriente revelará información que le permita a los

usuarios de sus estados financieros evaluar la naturaleza y

efectos financieros de las combinaciones de negocios que haya

efectuado:

(a) Durante el período

(b) Después de la fecha del balance pero antes de que los

estados financieros hayan sido autorizados para su emisión

El parágrafo 67 del IFRS 2 detalla la información a revelar

IFRS para PYMES:Secc. 19: Combinaciones de negocios y plusvalía

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

Alcance:

Aplica a la contabilidad para las combinaciones de negocios y la

plusvalía tanto en el momento de la combinación de negocios

como subsiguientemente.

No aplica a:

Combinaciones de negocios bajo control común;

La formación de un negocio conjunto; o

Adquisiciones de activos que no constituyen un negocio

IFRS para PYMES:Secc. 19: Combinaciones de negocios y plusvalía

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

¿Qué es combinación de negocios?:

Es unir, en una sola entidad que reporta, a entidades o negocios

separados (independientes)

Las combinaciones de negocios se definen como la unión de

entidades o negocios independientes en una entidad que

reporta.

Un negocio es un conjunto integrado de actividades y activos

dirigidos y administrados con el propósito de proveer un

retorno para los inversionistas u otros beneficios económicos

para los participantes.

IFRS para PYMES:Secc. 19: Combinaciones de negocios y plusvalía

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

¿Qué es combinación de negocios?:

Resultado: En casi todas las combinaciones de negocios el

resultado es que una entidad, el adquiriente, obtiene el control

de uno o más negocios diferentes, a los cuales se denomina el

adquirido.

Fecha de adquisición: Es la fecha en la cual el adquiriente

alcanza, de manera efectiva, el control del adquirido.

Maneras de estructuración: La combinación de negocios se

puede estructurar de diversas maneras, por razones legales,

tributarias o de otro tipo.

IFRS para PYMES:Secc. 19: Combinaciones de negocios y plusvalía

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

¿Qué es combinación de negocios?:

Alternativas: La combinación de negocios puede implicar

varias alternativas:

a) Una entidad compra el patrimonio de otra entidad

b) Una entidad compra los activos netos de otra entidad

c) Una entidad asume los pasivos de otra entidad

d) Una entidad compra algunos de los activos netos de otra entidad

(estos activos juntos constituyen uno o más negocios

Medios para estructurarla: la combinación de negocios se

puede efectuar mediante:

a) Emisión de instrumentos de patrimonio

b) Transferencia de efectivo, equivalentes de efectivo u otros activos

c) Una mezcla de los anteriores

IFRS para PYMES:Secc. 19: Combinaciones de negocios y plusvalía

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

¿Qué es combinación de negocios?:

Tipos de transacción: La transacción puede ser entre:

a) Los accionistas de la entidad que se combina, ó

b) Entre una entidad y los accionistas de otra entidad

Alternativas: La combinación de negocios puede implicar

alguna de las siguientes alternativas:

a) El establecimiento de una nueva entidad para controlar las

entidades que se combinan

b) La transferencia de activos netos

c) La re-estructuración de una o más de las entidades que se

combinan

Como se puede observar, las posibilidades son diversas. Sin embargo, la

contabilización es la misma.

IFRS para PYMES:Secc. 19: Combinaciones de negocios y plusvalía

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

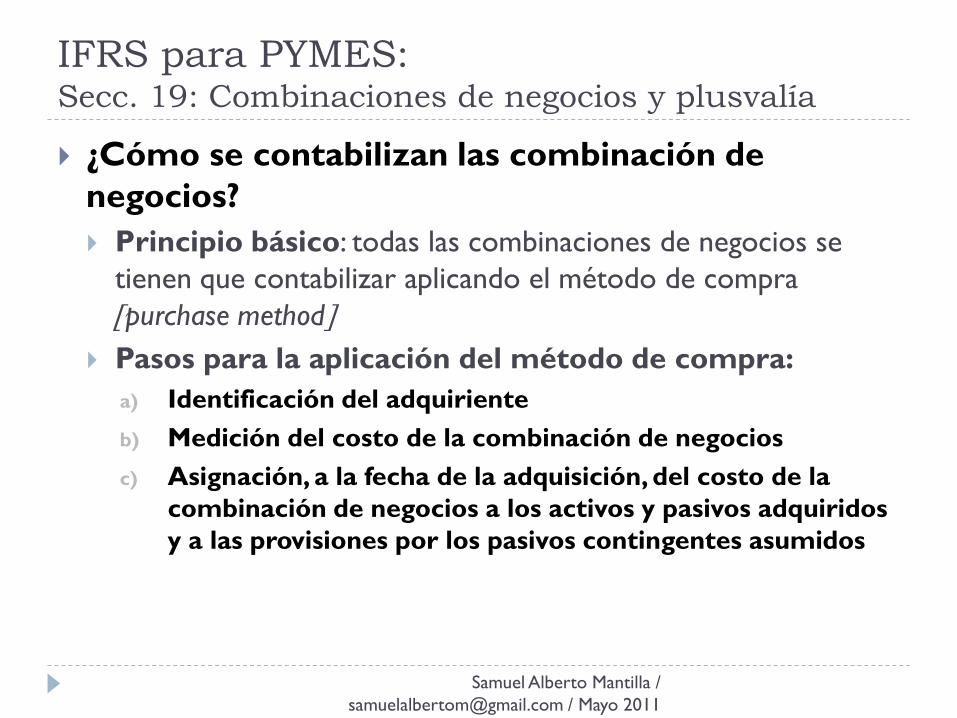

¿Cómo se contabilizan las combinación de

negocios?

Principio básico: todas las combinaciones de negocios se

tienen que contabilizar aplicando el método de compra

purchase method

Pasos para la aplicación del método de compra:

a) Identificación del adquiriente

b) Medición del costo de la combinación de negocios

c) Asignación, a la fecha de la adquisición, del costo de la

combinación de negocios a los activos y pasivos adquiridos

y a las provisiones por los pasivos contingentes asumidos

IFRS para PYMES:Secc. 19: Combinaciones de negocios y plusvalía

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

¿Cómo se contabilizan las combinación de negocios?

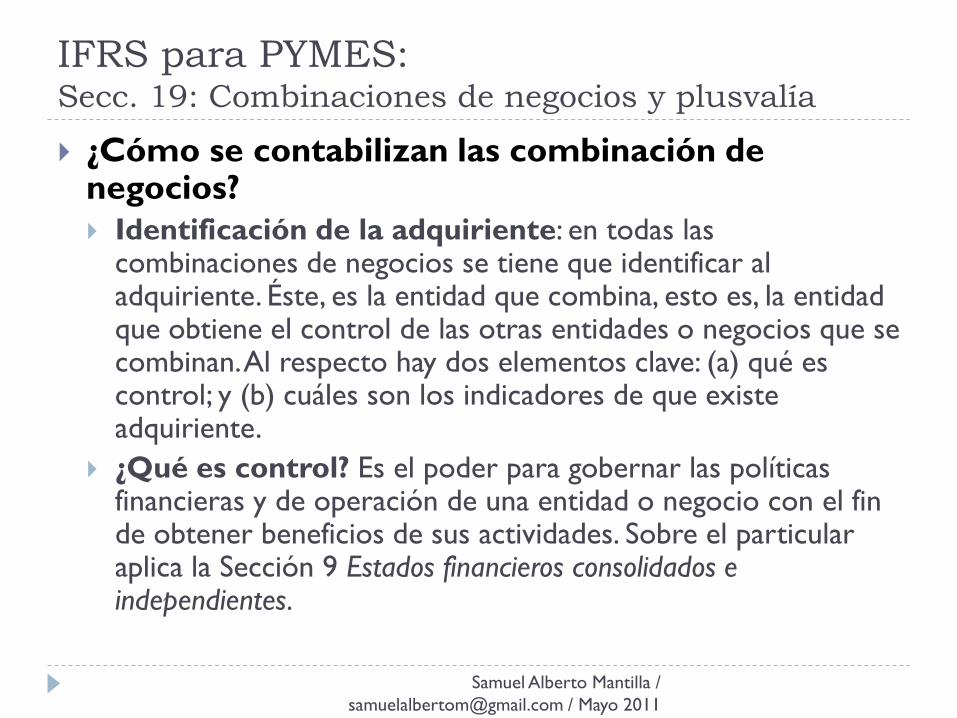

Identificación de la adquiriente: en todas las combinaciones de negocios se tiene que identificar al adquiriente. Éste, es la entidad que combina, esto es, la entidad que obtiene el control de las otras entidades o negocios que se combinan. Al respecto hay dos elementos clave: (a) qué es control; y (b) cuáles son los indicadores de que existe adquiriente.

¿Qué es control? Es el poder para gobernar las políticas financieras y de operación de una entidad o negocio con el fin de obtener beneficios de sus actividades. Sobre el particular aplica la Sección 9 Estados financieros consolidados e independientes.

IFRS para PYMES:Secc. 19: Combinaciones de negocios y plusvalía

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

¿Cómo se contabilizan las combinación de negocios?

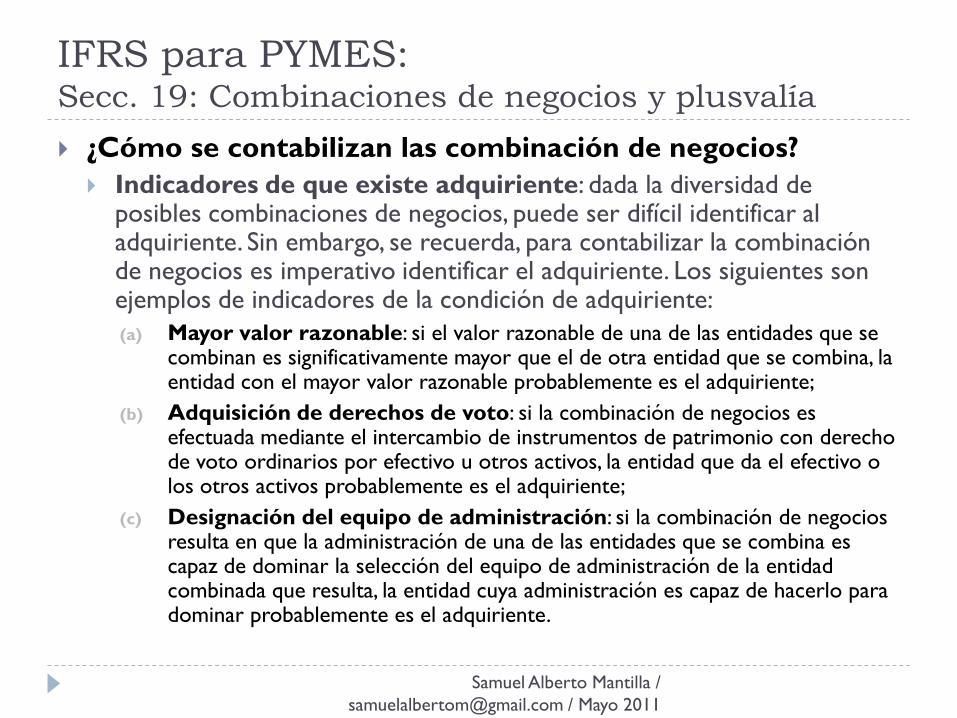

Indicadores de que existe adquiriente: dada la diversidad de posibles combinaciones de negocios, puede ser difícil identificar al adquiriente. Sin embargo, se recuerda, para contabilizar la combinación de negocios es imperativo identificar el adquiriente. Los siguientes son ejemplos de indicadores de la condición de adquiriente:

(a) Mayor valor razonable: si el valor razonable de una de las entidades que se combinan es significativamente mayor que el de otra entidad que se combina, la entidad con el mayor valor razonable probablemente es el adquiriente;

(b) Adquisición de derechos de voto: si la combinación de negocios es efectuada mediante el intercambio de instrumentos de patrimonio con derecho de voto ordinarios por efectivo u otros activos, la entidad que da el efectivo o los otros activos probablemente es el adquiriente;

(c) Designación del equipo de administración: si la combinación de negocios resulta en que la administración de una de las entidades que se combina es capaz de dominar la selección del equipo de administración de la entidad combinada que resulta, la entidad cuya administración es capaz de hacerlo para dominar probablemente es el adquiriente.

IFRS para PYMES:Secc. 19: Combinaciones de negocios y plusvalía

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

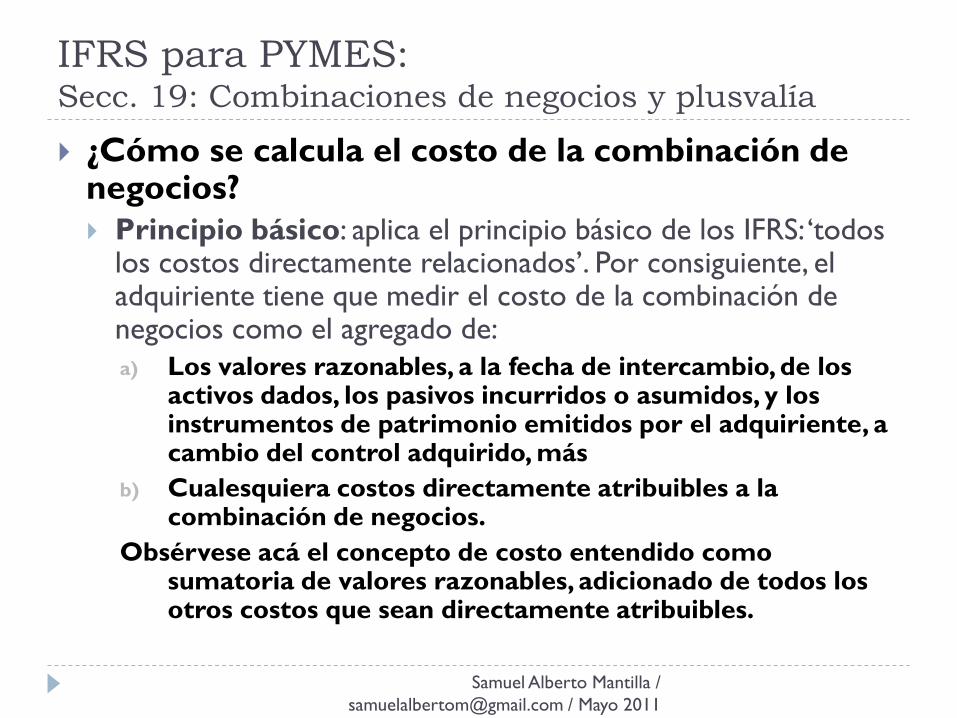

¿Cómo se calcula el costo de la combinación de negocios?

Principio básico: aplica el principio básico de los IFRS: ‘todos los costos directamente relacionados’. Por consiguiente, el adquiriente tiene que medir el costo de la combinación de negocios como el agregado de:

a) Los valores razonables, a la fecha de intercambio, de los activos dados, los pasivos incurridos o asumidos, y los instrumentos de patrimonio emitidos por el adquiriente, a cambio del control adquirido, más

b) Cualesquiera costos directamente atribuibles a la combinación de negocios.

Obsérvese acá el concepto de costo entendido como sumatoria de valores razonables, adicionado de todos los otros costos que sean directamente atribuibles.

IFRS para PYMES:Secc. 19: Combinaciones de negocios y plusvalía

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

¿Puede ajustarse el costo de la combinación de negocios?

Puede ajustarse bajo la condición de que el acuerdo (= contrato) de la combinación de negocios provea el ajuste del costo de la combinación de negocios contingente por eventos futuros.

En consecuencia: a la fecha de adquisición se incluyen como parte del costo la cantidad que sea probable (a causa de esos eventos futuros) y que se pueda medir confiablemente.

Sin embargo: si ello no se puede hacer a la fecha de adquisición, puede hacerse cuando el evento subsiguiente se vuelva probable.

Se repite: la condición es que ello esté previsto en el acuerdo (= contrato) de la combinación de negocios.

IFRS para PYMES:Secc. 19: Combinaciones de negocios y plusvalía

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

¿Cómo se asigna el costo de la combinación de

negocios?

Principio básico: a la fecha de adquisición, el costo de la

combinación de negocios se tiene que asignar a los activos

adquiridos y a los pasivos y pasivos contingentes asumidos.

Condiciones adicionales: a la fecha de adquisición, los

activos adquiridos y los pasivos y pasivos contingentes

asumidos:

Deben satisfacer el criterio de reconocimiento (de acuerdo

con el IFRS para PYMES)

Se reconocen a valor razonable

IFRS para PYMES:Secc. 19: Combinaciones de negocios y plusvalía

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

¿Cómo se asigna el costo de la combinación de

negocios?

Diferencia entre el costo de la combinación de

negocios y el interés que el adquiriente tiene en el

valor razonable neto de los activos, pasivos y provisión

por pasivos contingentes identificables:

Se denomina plusvalía (= crédito mercantil)

Puede ser positiva: plusvalía (= crédito mercantil)

Puede ser negativa: plusvalía negativa (= crédito mercantil

negativo)

IFRS para PYMES:Secc. 19: Combinaciones de negocios y plusvalía

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

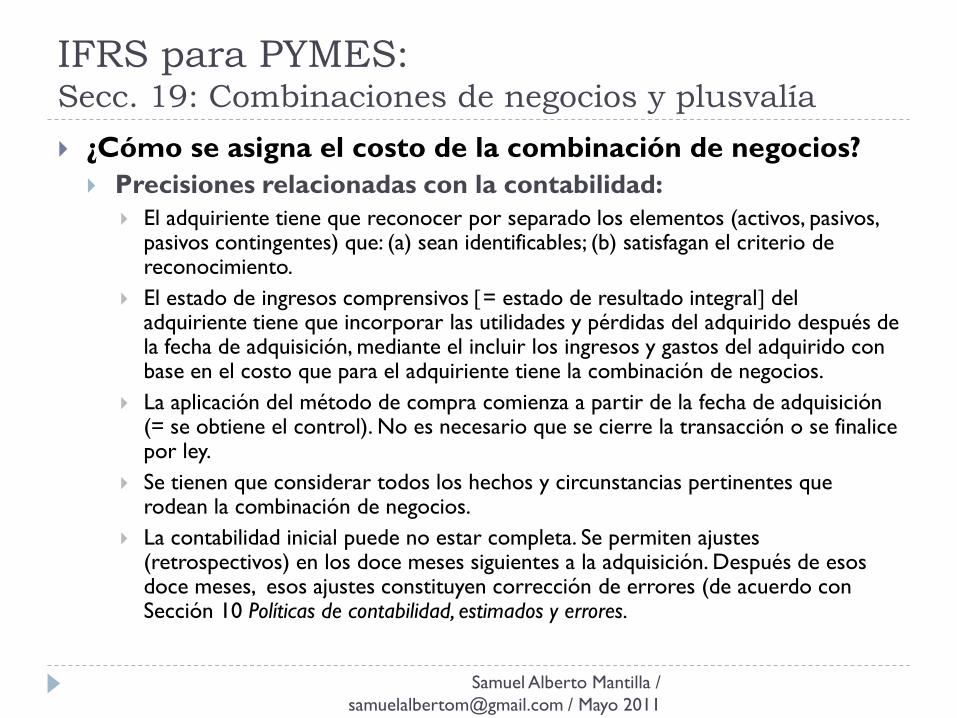

¿Cómo se asigna el costo de la combinación de negocios?

Precisiones relacionadas con la contabilidad:

El adquiriente tiene que reconocer por separado los elementos (activos, pasivos, pasivos contingentes) que: (a) sean identificables; (b) satisfagan el criterio de reconocimiento.

El estado de ingresos comprensivos = estado de resultado integral del adquiriente tiene que incorporar las utilidades y pérdidas del adquirido después de la fecha de adquisición, mediante el incluir los ingresos y gastos del adquirido con base en el costo que para el adquiriente tiene la combinación de negocios.

La aplicación del método de compra comienza a partir de la fecha de adquisición (= se obtiene el control). No es necesario que se cierre la transacción o se finalice por ley.

Se tienen que considerar todos los hechos y circunstancias pertinentes que rodean la combinación de negocios.

La contabilidad inicial puede no estar completa. Se permiten ajustes (retrospectivos) en los doce meses siguientes a la adquisición. Después de esos doce meses, esos ajustes constituyen corrección de errores (de acuerdo con Sección 10 Políticas de contabilidad, estimados y errores.

IFRS para PYMES:Secc. 19: Combinaciones de negocios y plusvalía

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

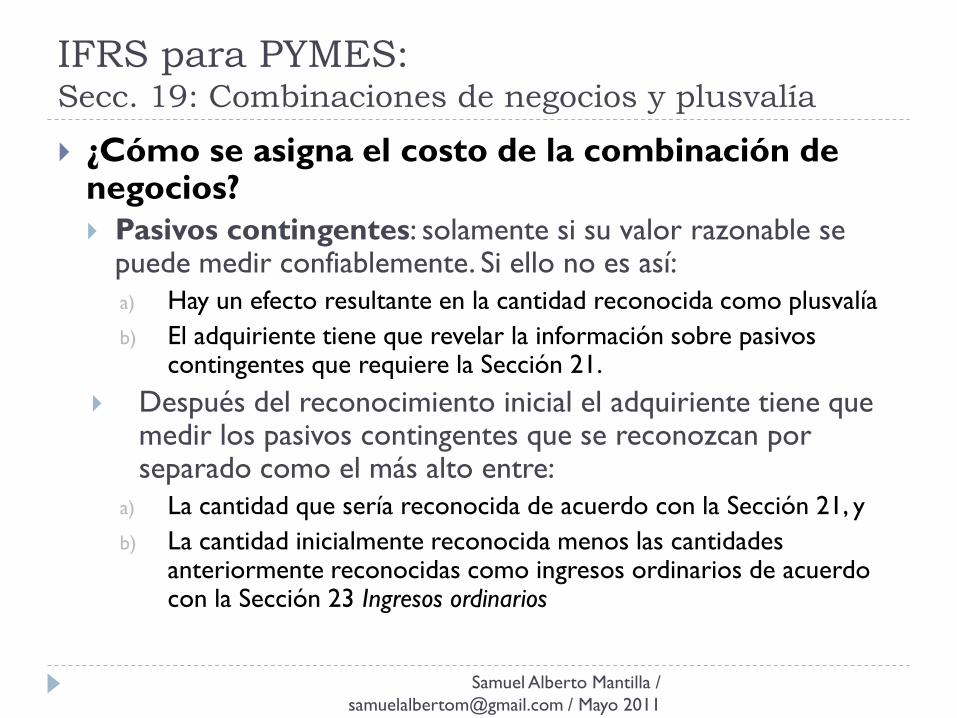

¿Cómo se asigna el costo de la combinación de negocios?

Pasivos contingentes: solamente si su valor razonable se puede medir confiablemente. Si ello no es así:

a) Hay un efecto resultante en la cantidad reconocida como plusvalía

b) El adquiriente tiene que revelar la información sobre pasivos contingentes que requiere la Sección 21.

Después del reconocimiento inicial el adquiriente tiene que medir los pasivos contingentes que se reconozcan por separado como el más alto entre:

a) La cantidad que sería reconocida de acuerdo con la Sección 21, y

b) La cantidad inicialmente reconocida menos las cantidades anteriormente reconocidas como ingresos ordinarios de acuerdo con la Sección 23 Ingresos ordinarios

IFRS para PYMES:Secc. 19: Combinaciones de negocios y plusvalía

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

¿Cómo se asigna el costo de la combinación de negocios?

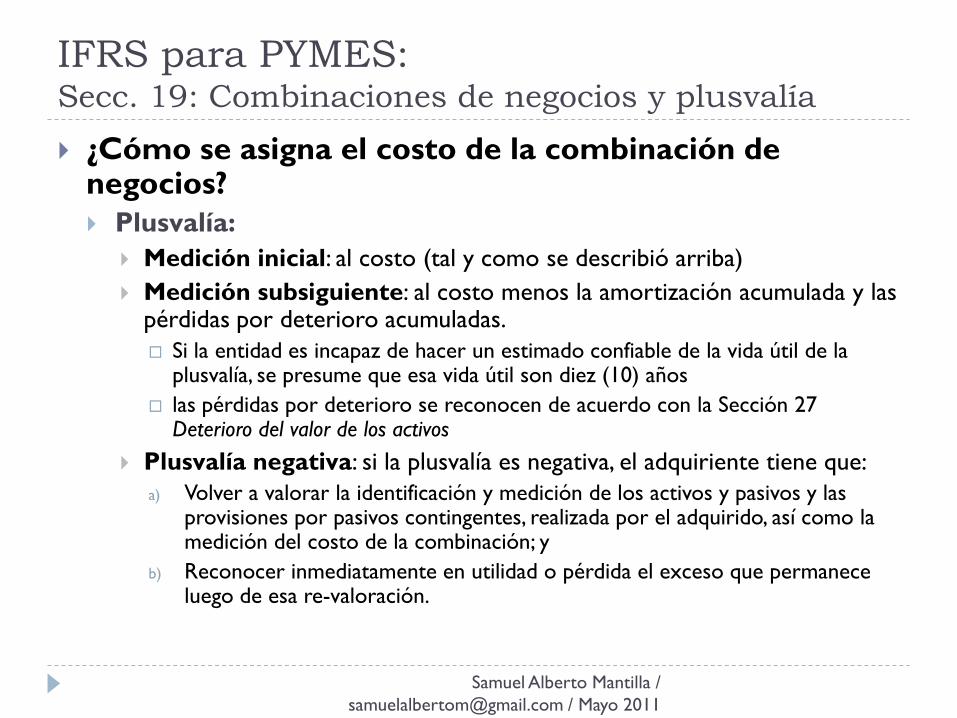

Plusvalía:

Medición inicial: al costo (tal y como se describió arriba)

Medición subsiguiente: al costo menos la amortización acumulada y las pérdidas por deterioro acumuladas.

Si la entidad es incapaz de hacer un estimado confiable de la vida útil de la plusvalía, se presume que esa vida útil son diez (10) años

las pérdidas por deterioro se reconocen de acuerdo con la Sección 27 Deterioro del valor de los activos

Plusvalía negativa: si la plusvalía es negativa, el adquiriente tiene que:

a) Volver a valorar la identificación y medición de los activos y pasivos y las provisiones por pasivos contingentes, realizada por el adquirido, así como la medición del costo de la combinación; y

b) Reconocer inmediatamente en utilidad o pérdida el exceso que permanece luego de esa re-valoración.

IFRS para PYMES:Secc. 19: Combinaciones de negocios y plusvalía

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

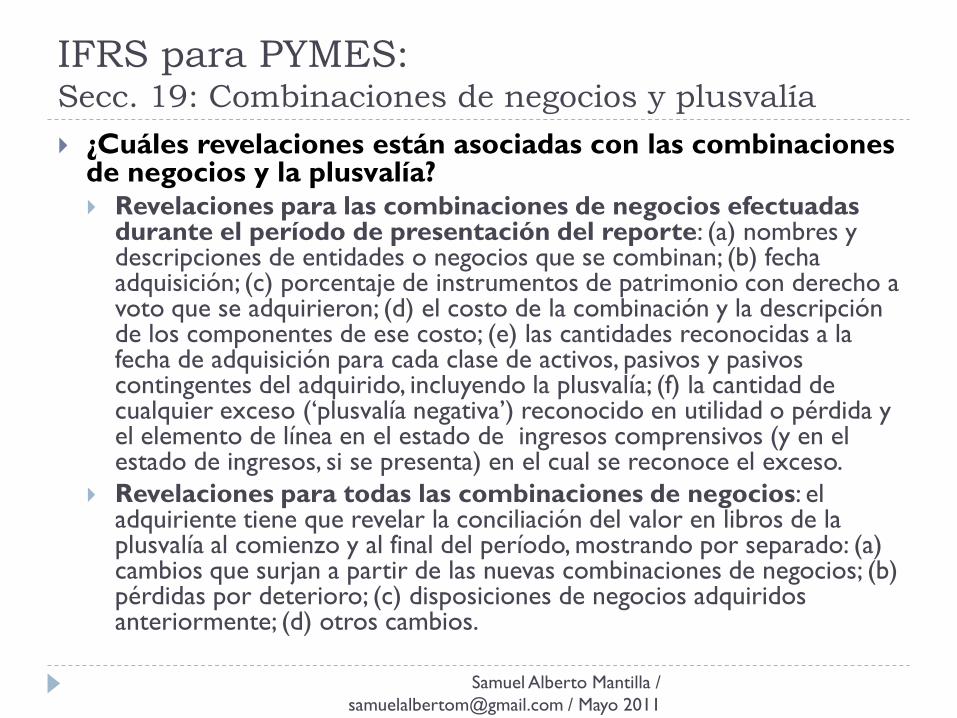

¿Cuáles revelaciones están asociadas con las combinaciones de negocios y la plusvalía? Revelaciones para las combinaciones de negocios efectuadas

durante el período de presentación del reporte: (a) nombres y descripciones de entidades o negocios que se combinan; (b) fecha adquisición; (c) porcentaje de instrumentos de patrimonio con derecho a voto que se adquirieron; (d) el costo de la combinación y la descripción de los componentes de ese costo; (e) las cantidades reconocidas a la fecha de adquisición para cada clase de activos, pasivos y pasivos contingentes del adquirido, incluyendo la plusvalía; (f) la cantidad de cualquier exceso (‘plusvalía negativa’) reconocido en utilidad o pérdida y el elemento de línea en el estado de ingresos comprensivos (y en el estado de ingresos, si se presenta) en el cual se reconoce el exceso.

Revelaciones para todas las combinaciones de negocios: el adquiriente tiene que revelar la conciliación del valor en libros de la plusvalía al comienzo y al final del período, mostrando por separado: (a) cambios que surjan a partir de las nuevas combinaciones de negocios; (b) pérdidas por deterioro; (c) disposiciones de negocios adquiridos anteriormente; (d) otros cambios.

Adopción por primera vez de los IFRS*

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

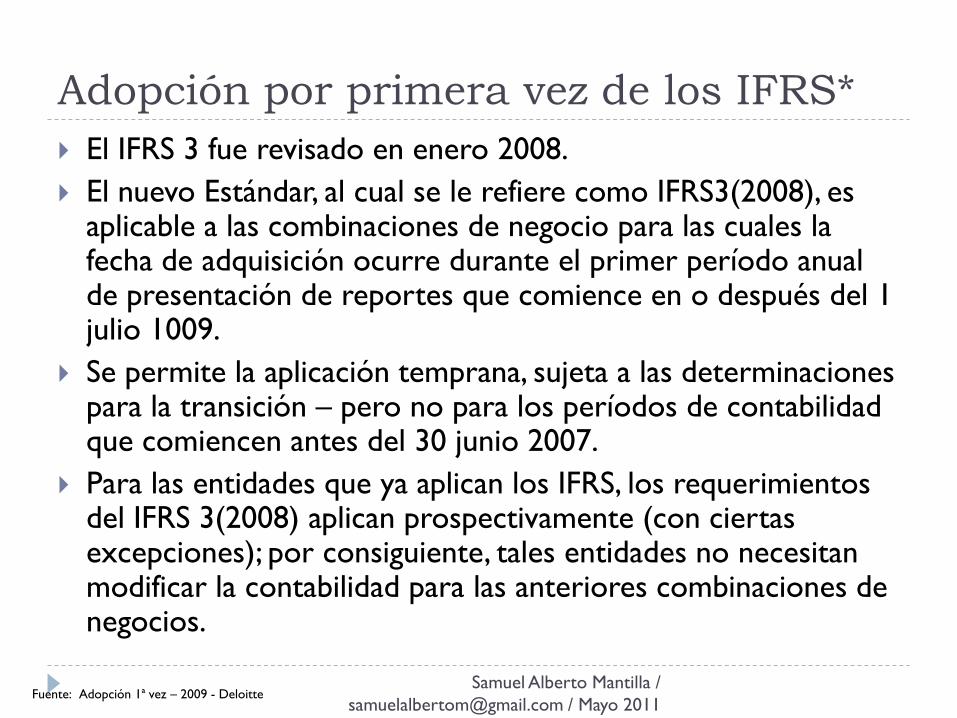

El IFRS 3 fue revisado en enero 2008.

El nuevo Estándar, al cual se le refiere como IFRS3(2008), es aplicable a las combinaciones de negocio para las cuales la fecha de adquisición ocurre durante el primer período anual de presentación de reportes que comience en o después del 1 julio 1009.

Se permite la aplicación temprana, sujeta a las determinaciones para la transición – pero no para los períodos de contabilidad que comiencen antes del 30 junio 2007.

Para las entidades que ya aplican los IFRS, los requerimientos del IFRS 3(2008) aplican prospectivamente (con ciertas excepciones); por consiguiente, tales entidades no necesitan modificar la contabilidad para las anteriores combinaciones de negocios.

Fuente: Adopción 1ª vez – 2009 - Deloitte

Adopción por primera vez de los IFRS*

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

Para quienes adoptan por primera vez:

si el primero período de presentación de reportes IFRS

comienza antes del 30 junio 2007, no se puede aplicar el IFRS

3(2008);

si el primer período de presentación de reportes IFRS

comienza entre el 1 julio 2007 y el 30 junio 2009, el IFRS

3(2008) puede ser aplicado antes de su fecha efectivo, sujeto a

las determinaciones generales para la transición; y

si el primer período de presentación de reportes IFRS

comienza en o después del 1 julio 2009, se tiene que aplicar el

IFRS 3(2008).

Fuente: Adopción 1ª vez – 2009 - Deloitte

Adopción por primera vez de los IFRS*

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

Una de las áreas más complejas que quienes adopten por

primera vez necesitarán abordar es la contabilidad de las

combinaciones de negocios.

Las entidades necesitarán considerar si aplicar

retrospectivamente el IFRS 3 Combinaciones de negocios a

todas las combinaciones de negocios pasadas, o hacer uso

de la exención del IFRS 1. Aún cuando se aplique la

exención, pueden surgir problemas importantes.

En esta sección, hemos señalado las implicaciones de las

opciones disponibles y la comparación de la contabilidad

resultante.

Fuente: Adopción 1ª vez – 2009 - Deloitte

Adopción por primera vez de los IFRS*

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

Se permite que las entidades apliquen retrospectivamente el IFRS 3 a todas las combinaciones de negocios pasadas (teóricamente, hasta la incorporación de la entidad). La aplicación retrospectiva plena podría ser muy onerosa y, en muchos casos, podría ser impracticable. La entidad que tenga la intención de seguir este camino necesitará asegurar que tiene la información que necesita para aplicar retrospectivamente el método de adquisición de acuerdo con el IFRS 3, el cual en particular incluye: cálculo del costo de la combinación de negocios;

identificación de los activos adquiridos (incluyendo cualesquiera activos intangibles), y de los pasivos y pasivos contingentes asumidos;

medición del valor razonable a la fecha de adquisición de los activos adquiridos y los pasivos y pasivos contingentes asumidos; y

prueba del deterioro de la plusvalía, realizándola cada año subsiguiente a la fecha de adquisición.

Fuente: Adopción 1ª vez – 2009 - Deloitte

Adopción por primera vez de los IFRS*

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

Como alternativa a la aplicación retrospectiva del IFRS 3, el

IFRS 1 incluye una exención opcional para las combinaciones

de negocios, la cual se establece en el Apéndice C del

Estándares. Las características más importantes de la

contabilidad según el IFRS 1, Apéndice C son que:

se mantiene la clasificación de las anteriores combinaciones de

negocios (adquisición o unificación de intereses) según los PCGA

anteriores:

no hay re-medición de los ‘valores razonables’ originales

determinados en el momento de la combinación de negocios (fecha

de adquisición); y

no se ajusta el valor en libros de la plusvalía reconocida según los

PCGA anteriores, excepto en casos específicos.

Fuente: Adopción 1ª vez – 2009 - Deloitte

Adopción por primera vez de los IFRS*

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

Oportunidad del uso de la exención

Una entidad puede evitar la exención para evitar aplicar retrospectivamente el IFRS 3 a cualquier combinación de negocios que ocurrió antes de la fecha de la transición hacia los IFRS.

En tales circunstancias, el IFRS se aplica retrospectivamente para las combinaciones de negocios a partir de la fecha de la transición.

Sin embargo, la entidad puede elegir re-emitir las combinaciones de negocios a partir de cualquier fecha anterior a la fecha de la transición.

Si se re-emite cualquier combinación de negocios, entonces también se tienen que re-emitir todas las posteriores combinaciones de negocios.

Fuente: Adopción 1ª vez – 2009 - Deloitte

Adopción por primera vez de los IFRS*

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

Clasificación de combinaciones de negocios pasadas

Según los PCGA anteriores, una combinación de negocios puede haber sido clasificada de manera diferente que como los IFRS requerirían hacerlo para la misma combinación de negocios. Por ejemplo, según los PCGA anteriores una adquisición puede haber sido clasificada como:

unificación de intereses (también conocida como ‘combinación de intereses), el cual no es permitido según el IFRS 3; o

una adquisición siguiendo la forma legal, la cual habría sido clasificada como adquisición reversa según el IFRS 3.

Si la entidad elige aplicar la exención opcional para las combinaciones de negocios, se mantiene la clasificación según los PCGA anteriores. Si en lugar de ello la entidad elige aplicar retrospectivamente el IFRS 3, se cambia retrospectivamente la clasificación para cumplir con el IFRS 3.

Fuente: Adopción 1ª vez – 2009 - Deloitte

Adopción por primera vez de los IFRS*

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

Reconocimiento de activos y pasivos

Todos los activos adquiridos y los pasivos asumidos en una

combinación de negocios que califique para reconocimiento

según los IFRS se reconocen a la fecha de la transición, excepto

por algunos activos financieros y pasivos financieros des-

reconocidos según los PCGA anteriores (vea la sección 3.2).

Los activos y pasivos se reconocen de acuerdo con el IFRS que

sea relevante para el elemento específico. Por consiguiente,

según la exención opcional, los proyectos de investigación y los

pasivos contingentes existentes a la fecha de adquisición no se

separan de la plusvalía, como se haría si el IFRS 2 se aplicara a

la misma combinación de negocios.

Fuente: Adopción 1ª vez – 2009 - Deloitte

Adopción por primera vez de los IFRS*

Samuel Alberto Mantilla /

[email protected] / Mayo 2011

Ver guía anexa

Fuente: Adopción 1ª vez – 2009 - Deloitte

Combinaciones de negocios

– IFRS 3 –

Samuel Alberto Mantilla B.

[email protected] / Bogotá, mayo 2011

Gracias por su atención.

http://www.samantilla.com