i Unidad Fundamentos de Costos

14

GESTION DE COSTOS LCP Y MF RAFAEL MORALES MORALES INGENIERIA INDUSTRIAL

-

Upload

master-fiscal -

Category

Documents

-

view

58 -

download

0

Transcript of i Unidad Fundamentos de Costos

GESTION DE COSTOS

LCP Y MF RAFAEL MORALES MORALES

INGENIERIA INDUSTRIAL

OBJETIVO GENERAL DEL CURSO.

• Desarrollar habilidades para realizar análisis de costos que le permitan participar en la toma de decisiones relacionadas con la gestión de los sistemas productivos.

COMPETENCIAS PREVIAS

• Análisis e interpretación de datos específicos.

• Aplicación de la metodología de la investigación.

• Elaboración de pronósticos.• Conocer de análisis económico de

alternativas.• Elaboración de presupuestos

financieros.

UNIDAD I FUNDAMENTOS DE COSTOS (COMPETENCIAS)

Competencia específica a desarrollar.• Comprender los conceptos básicos

de costos a través de la investigación documental para que el estudiante adquiera un panorama que le permita transferir la teoría a la práctica.

TEMARIO UNIDAD I. FUNDAMENTOS DE COSTOS

• 1.1. Conceptos generales.• 1.2. Relación entre la contabilidad de

costos, financiera y administrativa.• 1.3. Clasificación de costos.• 1.4. Objetivos de la contabilidad de costos.• 1.5. Importancia de los costos en la toma de

decisiones.• 1.6. Ciclo de los costos de producción.• 1.7. Estado de costos de producción y

ventas.

TEMARIO UNIDAD I. FUNDAMENTOS DE COSTOS

• 1.1. Conceptos generales.• 1.2. Relación entre la contabilidad de

costos, financiera y administrativa.• 1.3. Clasificación de costos.• 1.4. Objetivos de la contabilidad de costos.• 1.5. Importancia de los costos en la toma de

decisiones.• 1.6. Ciclo de los costos de producción.• 1.7. Estado de costos de producción y

ventas.

USUARIOS DE LA INFORMACION

Accionistas Administración Empleados

Usuarios Internos

Empresa

Usuarios Externos

Autoridades Gubernamentales

Instituciones de Credito

Proveedores Clientes Público en

General

EMPRESAS. COMERCIAL Y TRANSFORMACIÓN

Empresa Comercial.

Tiene como función principal económica actuar como intermediario. Compra-Venta.

Empresa de Transformación

Estas empresas se dedican a la adquisición de materias primas para transformarlas y ofrecer el producto a consumidores finales o intermediarios.

Empresa de Servicios

Son aquellas que brinda servicio a la comunidad y pueden tener o no fines no lucrativos.

|

CONTABILIDAD DE COSTOS, FINANCIERA

CONTABILIDAD DE COSTOS.

Es el conjunto de técnicas y procedimientos que se utilizan para cuantificar el sacrificio económico incurrido por el negocio.

CONTABIILDAD FINANCIERA.

Se ocupa de proveer información a los accionistas, acreedores y otros actores fuera de la organización, que a su vez juzgan el desempeño de la compañía.

CONTABILIDAD ADMINISTRATIVA.

Se ocupa de proveer la información a los administradores, es decir quienes, dentro de la organización se encargan de la dirección y el control de sus operaciones.

Comparación entre Contabilidad Financiera y Administrativa. (A)

Contabilidad Financiera Contabilidad Administrativa.

1. Informes para los que se hallan fuera de la organización: •Dueños.•Acreedores•Autoridades Gubernamentales•Bancos

1. Informes para los que se hallan dentro de la organización.•Planeación•Dirección•La actividad de control•Evaluación de desempeño.

2. Se destaca el resumen de las consecuencias financieras de las actividades pasadas.

2. Se destacan las decisiones acerca del futuro.

3. Se subraya la objetividad y la posibilidad de comprobación de la información.

3. Se subraya la pertinencia de la información.

4. Se requiere que la información sea precisa.

4. Se requiere que la información sea inmediata.

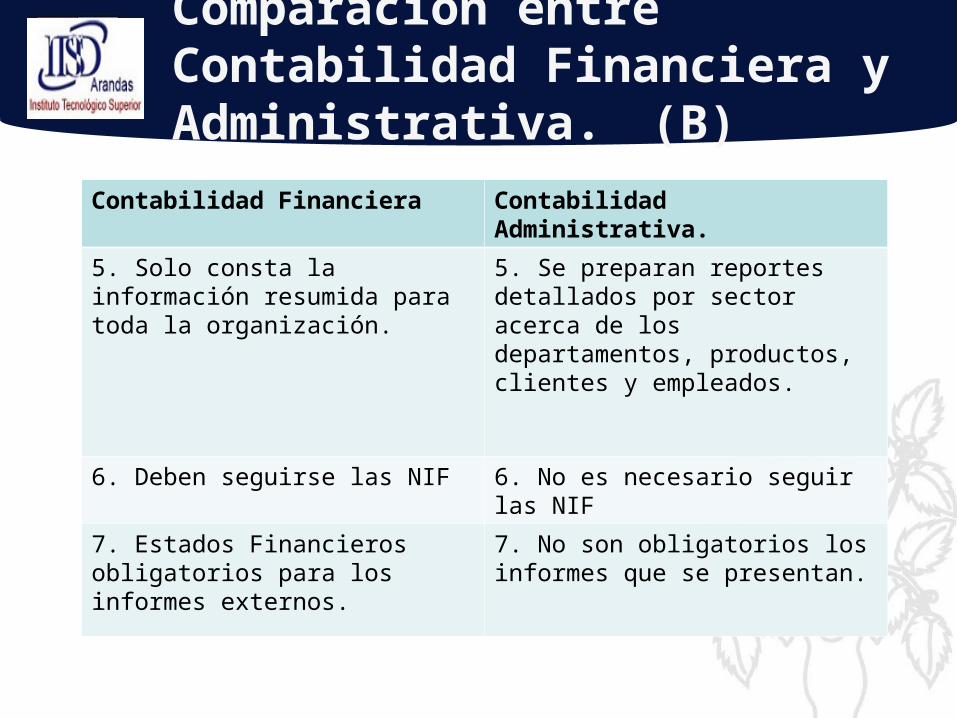

Comparación entre Contabilidad Financiera y Administrativa. (B)

Contabilidad Financiera Contabilidad Administrativa.

5. Solo consta la información resumida para toda la organización.

5. Se preparan reportes detallados por sector acerca de los departamentos, productos, clientes y empleados.

6. Deben seguirse las NIF 6. No es necesario seguir las NIF

7. Estados Financieros obligatorios para los informes externos.

7. No son obligatorios los informes que se presentan.

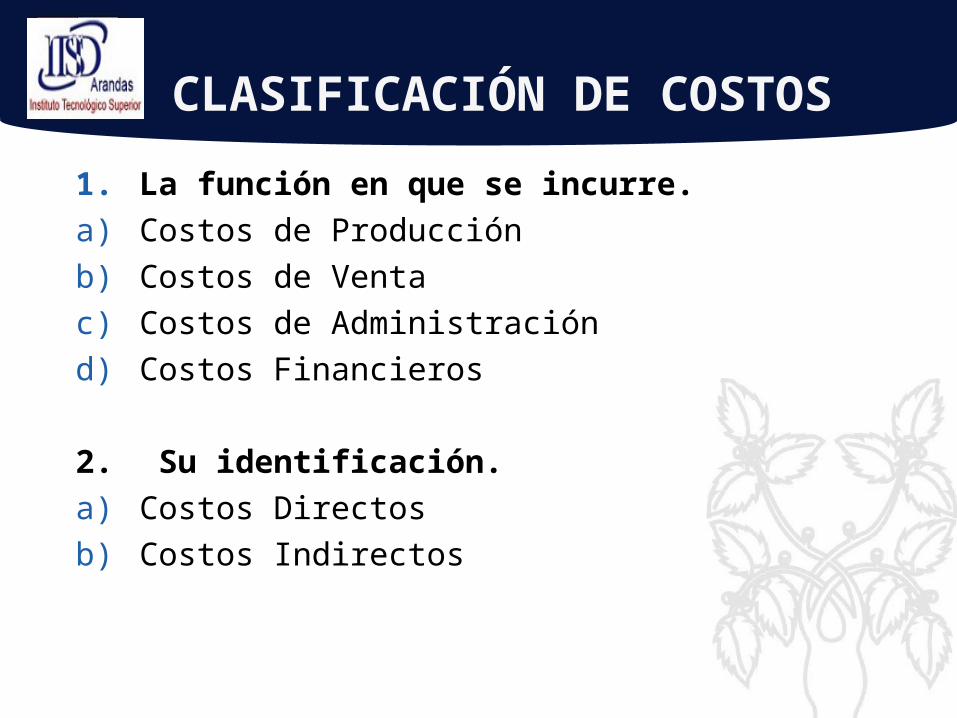

CLASIFICACIÓN DE COSTOS

1. La función en que se incurre.

a) Costos de Producción

b) Costos de Venta

c) Costos de Administración

d) Costos Financieros

2. Su identificación.

a) Costos Directos

b) Costos Indirectos

CLASIFICACIÓN DE COSTOS (B)

3. Comportamiento respecto al volumen de producción o venta de artículos terminados.

a) Costos Fijos

b) Costos Variables

c) Costos Semifijos, Semivariables o Mixtos

4. El momento en que se determinan los costos.

a) Costos Históricos

b) Costos Predeterminados

CONCLUSIONES.

La necesidad de las empresas ha movido a los ejecutivos y académicos a desarrollar sistemas de información que cumplan con las distintas necesidades de los diferentes usuarios que garanticen el funcionamiento administrativo de los negocios.