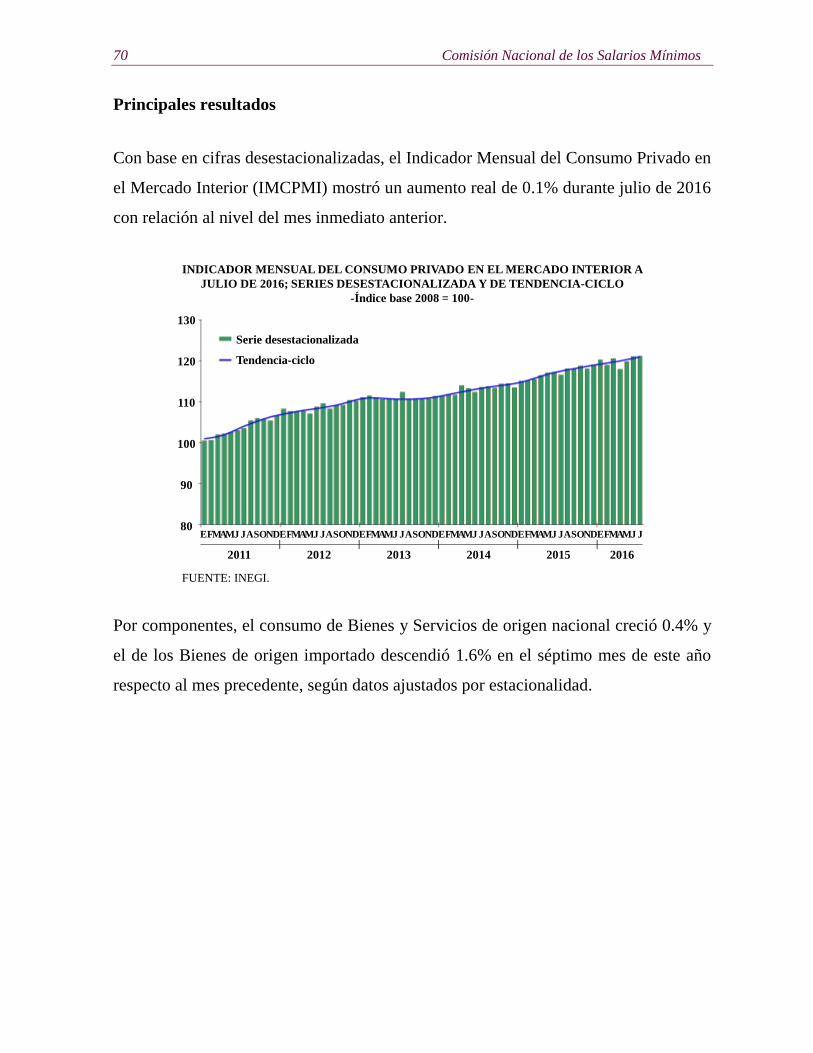

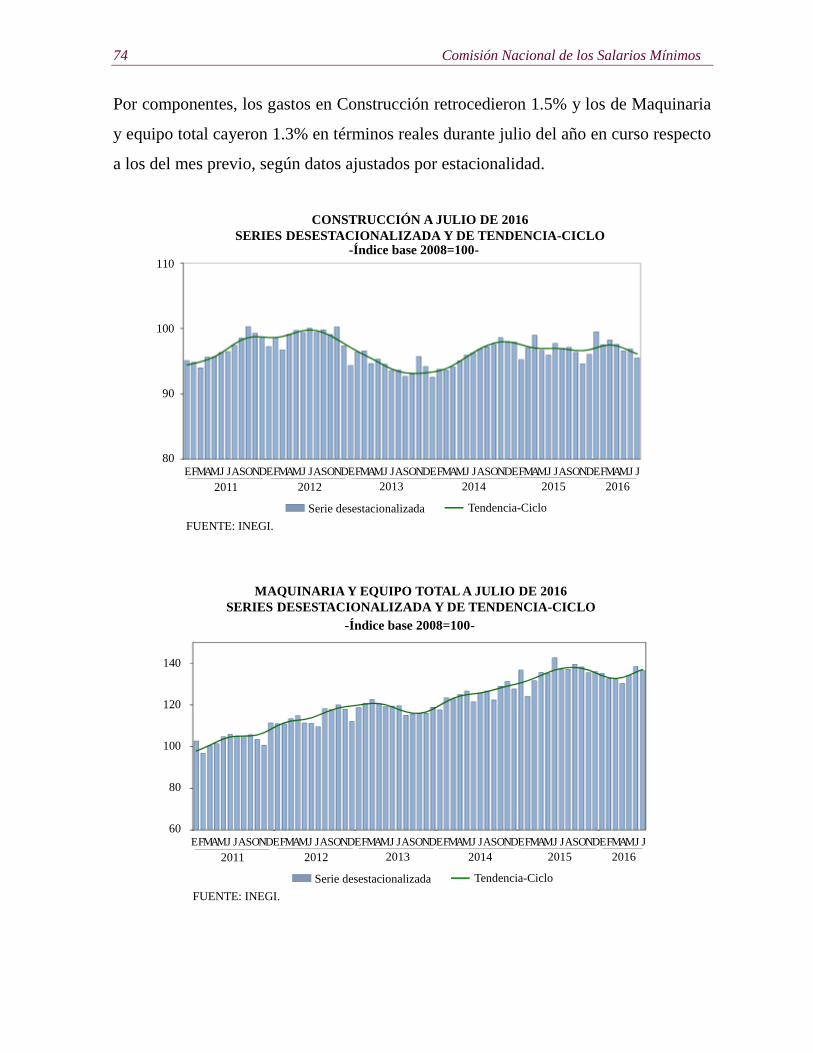

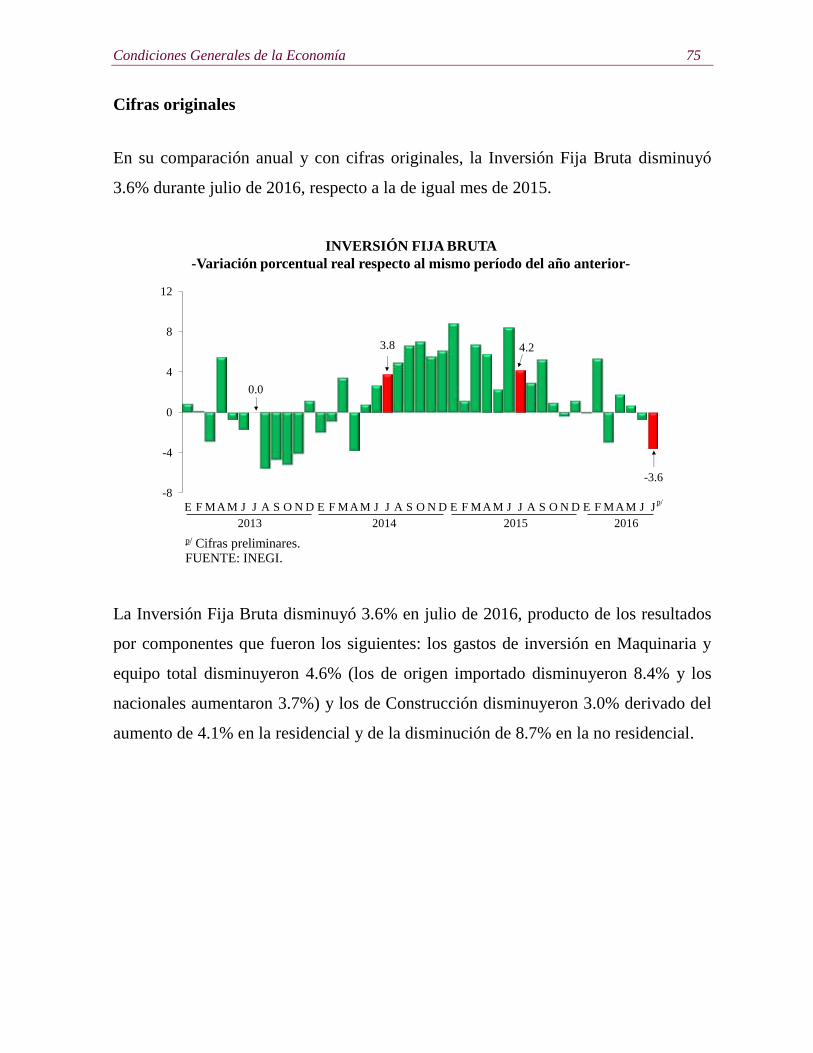

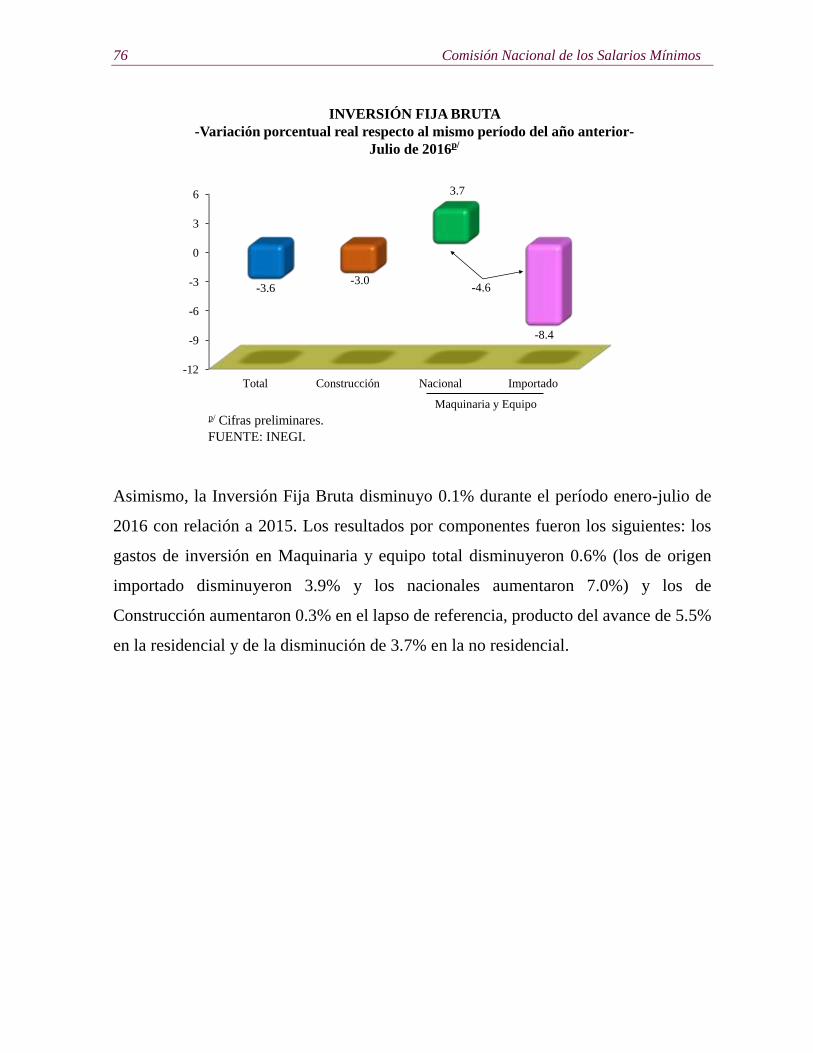

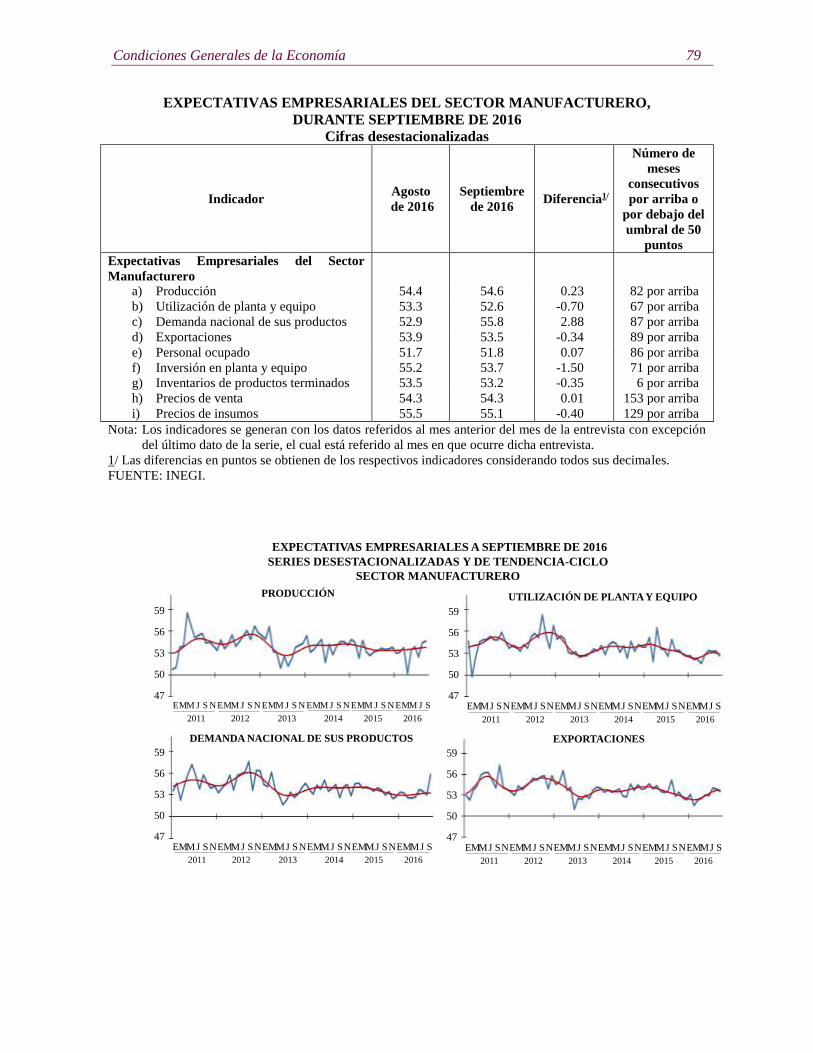

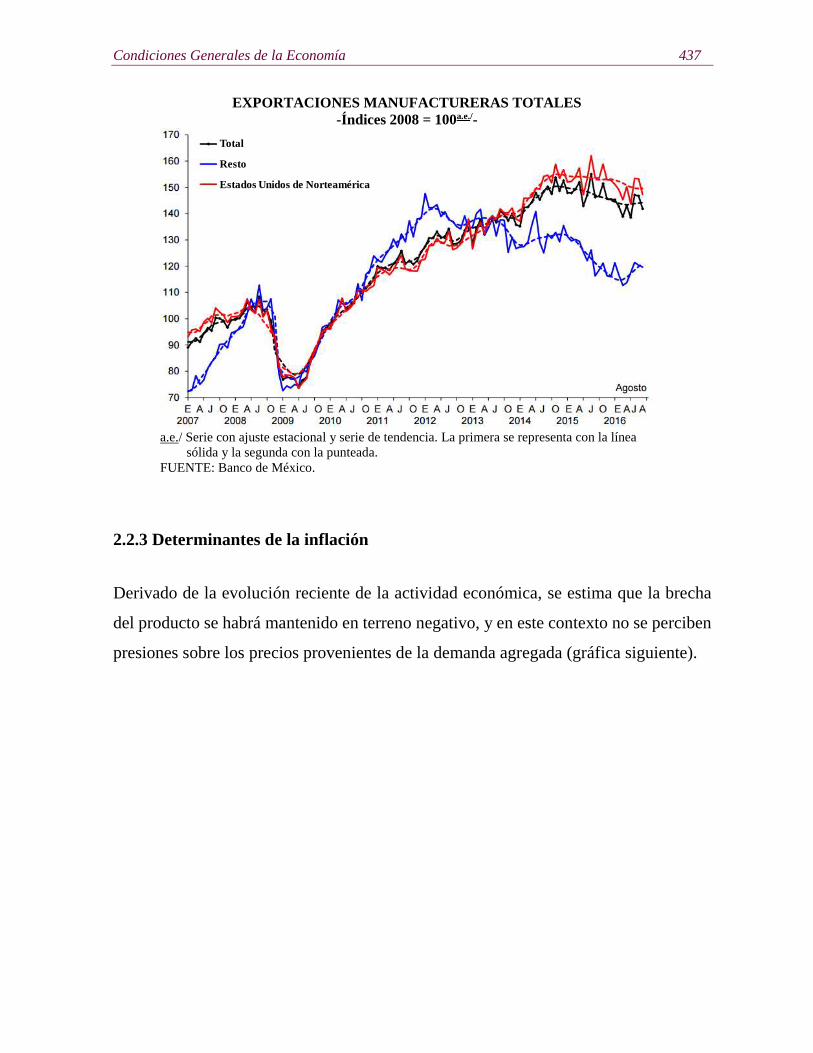

I. CONDICIONES GENERALES DE LA ECONOMÍA - gob.mx · En julio de 2016, el Indicador ... 1/ Serie...

518

I. CONDICIONES GENERALES DE LA ECONOMÍA EVOLUCIÓN ECONÓMICA DE MÉXICO Sistema de Indicadores Cíclicos a julio de 2016 (INEGI) El 3 de octubre de 2016, el Instituto Nacional de Estadística y Geografía (INEGI) presentó los resultados del Sistema de Indicadores Cíclicos que se genera mediante una metodología compatible con la utilizada por la Organización para la Cooperación y el Desarrollo Económicos (OCDE). El Sistema de Indicadores Cíclicos está conformado por dos indicadores compuestos que se denominan coincidente y adelantado. El indicador coincidente refleja el estado general de la economía, mientras que el adelantado busca señalar anticipadamente los puntos de giro (picos y valles) del indicador coincidente, con base en la información con la que se dispone de sus componentes a una fecha determinada. El enfoque de “Ciclo de crecimiento” identifica las desviaciones de la economía respecto a su tendencia de largo plazo. Por tanto, el componente cíclico de las variables que conforman cada indicador compuesto se calcula como la desviación de su respectiva tendencia de largo plazo y la del indicador compuesto se obtiene por agregación. Interpretación de los indicadores cíclicos con enfoque del ciclo de crecimiento El valor de los Indicadores Coincidente y Adelantado, así como su tendencia de largo plazo representada por una línea horizontal igual a 100, permite identificar cuatro fases del ciclo económico. F1 P-07-02 Rev.00

Transcript of I. CONDICIONES GENERALES DE LA ECONOMÍA - gob.mx · En julio de 2016, el Indicador ... 1/ Serie...

I. CONDICIONES GENERALES DE LA ECONOMÍA

EVOLUCIÓN ECONÓMICA DE MÉXICO

Sistema de Indicadores Cíclicos

a julio de 2016 (INEGI)

El 3 de octubre de 2016, el Instituto Nacional de Estadística y Geografía (INEGI)

presentó los resultados del Sistema de Indicadores Cíclicos que se genera mediante una

metodología compatible con la utilizada por la Organización para la Cooperación y el

Desarrollo Económicos (OCDE).

El Sistema de Indicadores Cíclicos está conformado por dos indicadores compuestos

que se denominan coincidente y adelantado. El indicador coincidente refleja el estado

general de la economía, mientras que el adelantado busca señalar anticipadamente los

puntos de giro (picos y valles) del indicador coincidente, con base en la información

con la que se dispone de sus componentes a una fecha determinada.

El enfoque de “Ciclo de crecimiento” identifica las desviaciones de la economía

respecto a su tendencia de largo plazo. Por tanto, el componente cíclico de las variables

que conforman cada indicador compuesto se calcula como la desviación de su

respectiva tendencia de largo plazo y la del indicador compuesto se obtiene por

agregación.

Interpretación de los indicadores cíclicos con enfoque del ciclo de crecimiento

El valor de los Indicadores Coincidente y Adelantado, así como su tendencia de largo

plazo representada por una línea horizontal igual a 100, permite identificar cuatro fases

del ciclo económico.

F1 P-07-02 Rev.00

2 Comisión Nacional de los Salarios Mínimos

Cuando el indicador (su componente cíclico) está creciendo y se ubica por arriba

de su tendencia de largo plazo.

Cuando el componente cíclico del indicador está decreciendo y se ubica por

arriba de su tendencia de largo plazo.

Cuando el componente cíclico del indicador está decreciendo y se ubica por

debajo de su tendencia de largo plazo.

Cuando el componente cíclico del indicador está creciendo y se ubica por debajo

de su tendencia de largo plazo.

Cabe destacar que con estos elementos es posible distinguir la etapa del ciclo

económico en la que se encuentra la economía del país, sin embargo no se establece la

magnitud de su crecimiento.

FUENTE: INEGI.

Ampliación de la brecha

positiva con respecto a su

tendencia de largo plazo

Reducción de la brecha

positiva con respecto a su

tendencia de largo plazo

Ampliación de la brecha

negativa con respecto a su

tendencia de largo plazo

Reducción de la brecha

negativa con respecto a su

tendencia de largo plazo

Condiciones Generales de la Economía 3

Resultados del enfoque del ciclo de crecimiento: Componentes cíclicos

Indicador Coincidente

En julio de 2016, el Indicador Coincidente se ubicó en el nivel de su tendencia de largo

plazo al registrar un valor de 100.0 puntos y una variación de 0.03 puntos respecto al

mes anterior.

INDICADOR COINCIDENTE

-Diferencia en puntos respecto al mes inmediato anterior- 2015 2016

ago. sep. oct. nov. dic. ene. feb. mar. abr. may. jun. jul.

0.00 -0.01 -0.02 -0.02 -0.02 0.00 0.00 0.00 0.01 0.02 0.03 0.03

FUENTE: INEGI.

El comportamiento del Indicador Coincidente en el pasado mes de julio fue resultado

de la evolución de los componentes cíclicos que lo integran, los cuales se presentan en

el cuadro y las gráficas siguientes.

95

96

97

98

99

100

101

102

103

104

105

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

ENFOQUE DEL CICLO DE CRECIMIENTO: COINCIDENTE A JULIO DE 2016

-Puntos-

La tendencia de largo plazo del Indicador Coincidente está representada por la línea ubicada en 100.

Los números sobre la gráfica (por ejemplo 1981.11) representan el año y el mes en que ocurrió el punto

de giro en la actividad económica: pico o valle.

El área sombreada indica el período entre un pico y un valle en el Indicador Coincidente.

FUENTE: INEGI.

Nota:

1981.11

1985.05

1983.04 1986.12

1994.08

1995.08

2003.09

2000.082008.04

2009.06

4 Comisión Nacional de los Salarios Mínimos

COMPONENTES DEL INDICADOR COINCIDENTE -Diferencia en puntos respecto al mes inmediato anterior-

Año Mes

Indicador

Global de la

Actividad

Económica

Indicador

de la

Actividad

Industrial

Índice de Ingresos

por Suministro de

Bienes y Servicios

al por menor

Asegurados

Trabajadores

Permanentes

en el IMSS

Tasa de

Desocupación

Urbana

Importaciones

Totales

2015

ago. 0.03 -0.02 0.02 0.02 0.02 -0.05

sep. 0.02 -0.04 0.01 0.01 -0.01 -0.08

oct. 0.00 -0.07 0.01 0.00 -0.05 -0.10

nov. -0.02 -0.09 0.04 0.00 -0.07 -0.11

dic. -0.03 -0.09 0.08 -0.01 -0.06 -0.11

2016

ene. -0.05 -0.08 0.13 -0.01 -0.08 -0.10

feb. -0.07 -0.09 0.17 0.00 -0.09 -0.08

mar. -0.08 -0.10 0.18 0.00 -0.08 -0.06

abr. -0.07 -0.09 0.16 0.00 -0.07 -0.04

may. -0.02 -0.06 0.15 0.01 -0.04 -0.02

jun. 0.01 -0.03 0.13 0.02 -0.05 0.00

jul. 0.02 -0.01 0.12 0.02 -0.03 0.01

FUENTE: INEGI.

97

98

99

100

101

102

103

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ J

2013 2014 2015 2016

97

98

99

100

101

102

103

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ J

2013 2014 2015 2016

COMPONENTES DEL INDICADOR COINCIDENTE A JULIO DE 2016

-Puntos-INDICADOR GLOBAL DE LA ACTIVIDAD ECONÓMICA INDICADOR DE LA ACTIVIDAD INDUSTRIAL

97

98

99

100

101

102

103

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ J

2013 2014 2015 2016

97

98

99

100

101

102

103

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ J

2013 2014 2015 2016

ÍNDICE DE INGRESOS POR SUMINISTRO DE BIENES Y

SERVICIOS AL POR MENOR

ASEGURADOS TRABAJADORES

PERMANENTES EN EL IMSS

Condiciones Generales de la Economía 5

Al incorporar la información de julio de 2016, el Indicador Coincidente registró un

desempeño similar al publicado el mes anterior, esto se puede apreciar en la siguiente

gráfica.

Indicador Adelantado

La cifra del Indicador Adelantado para agosto de 2016, indica que éste se posicionó por

debajo de su tendencia de largo plazo al observar un valor de 99.6 puntos y un

incremento de 0.03 puntos con respecto al pasado mes de julio.

97

98

99

100

101

102

103

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ J

2013 2014 2015 2016

97

98

99

100

101

102

103

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ J

2013 2014 2015 2016

TASA DE DESOCUPACIÓN URBANA 1/IMPORTACIONES TOTALES

1/ Serie cuyo comportamiento es inverso al de la actividad económica.FUENTE: INEGI.

99.0

99.5

100.0

100.5

101.0

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ J

2011 2012 2013 2014

FUENTE: INEGI.

2015 2016

ENFOQUE DEL CICLO DE CRECIMIENTO:

COINCIDENTE A JUNIO Y JULIO DE 2016

-Puntos-

Cifras a junio de 2016 Cifras a julio de 2016

6 Comisión Nacional de los Salarios Mínimos

INDICADOR ADELANTADO

-Diferencia en puntos respecto al mes inmediato anterior-

2015 2016

ago. sep. oct. nov. dic. ene. feb. mar. abr. may. jun. jul. ago.

-0.07 -0.07 -0.06 -0.08 -0.11 -0.12 -0.10 -0.06 -0.04 -0.02 0.00 0.01 0.03

FUENTE: INEGI.

La evolución del Indicador Adelantado en el mes de agosto fue consecuencia del

desempeño de los componentes que lo conforman, cuyos resultados se muestran en el

cuadro y las gráficas siguientes.

94

96

98

100

102

104

106

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

ENFOQUE DEL CICLO DE CRECIMIENTO:

ADELANTADO AL MES DE AGOSTO DE 2016

-Puntos-

El dato del Indicador Adelantado de agosto de 2016 registra un incremento de 0.03 puntos respecto al mes anterior.

La tendencia de largo plazo del Indicador Adelantado está representada por la línea ubicada en 100.

Los números sobre la gráfica (por ejemplo 1981.01) representan el año y el mes en que ocurrió el punto de giro en

el Indicador Adelantado: pico o valle.

Los números entre paréntesis indican el número de meses que determinado punto de giro del Indicador Adelantado

antecede al punto de giro del Indicador Coincidente. Dichos números pueden cambiar a lo largo del tiempo.

El área sombreada indica el período entre un pico y un valle en el Indicador Coincidente.FUENTE: INEGI.

Nota:

1981.01(-10)

1985.02(-3)

1987.07 1994.02(-6) 1997.10

2000.03(-5)

2007.09(-7)

2004.03

1982.09(-7)

1986.08(-5)

1990.11

1995.04(-4)

1998.112003.02

(-7)

2005.05

2009.02(-4)

Condiciones Generales de la Economía 7

COMPONENTES DEL INDICADOR ADELANTADO -Diferencia en puntos respecto al mes inmediato anterior-

Año Mes

Tendencia del

Empleo en las

Manufacturas

Indicador de

Confianza

Empresarial:

Momento

Adecuado

para

Invertir*

Índice de Precios

y Cotizaciones

de la Bolsa

Mexicana de

Valores en

términos reales

Tipo de

Cambio Real

Bilateral

México-

Estados Unidos

de

Norteamérica

Tasa de Interés

Interbancaria

de Equilibrio

Índice Standard

& Poor’s 500

(Índice bursátil

de Estados

Unidos de

Norteamérica)

2015

ago. 0.16 0.00 -0.04 0.14 0.04 -0.22

sep. 0.12 0.03 -0.05 0.11 0.05 -0.22

oct. 0.08 0.05 -0.04 0.07 0.08 -0.19

nov. 0.02 0.04 -0.03 0.07 0.12 -0.17

dic. -0.02 0.02 -0.01 0.09 0.17 -0.17

2016

ene. -0.02 0.00 0.01 0.10 0.21 -0.15

feb. -0.01 -0.01 0.04 0.08 0.24 -0.08

mar. -0.01 -0.01 0.06 0.05 0.24 -0.01

abr. 0.02 0.02 0.06 0.05 0.22 0.04

may. 0.05 0.04 0.06 0.07 0.21 0.06

jun. 0.08 0.05 0.06 0.06 0.20 0.06

jul. 0.10 0.06 0.06 0.03 0.20 0.06

ago. 0.11 0.08 0.07 0.00 0.18 0.04

* Del sector manufacturero.

FUENTE: INEGI.

97

98

99

100

101

102

103

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JA

2013 2014 2015 2016

97

98

99

100

101

102

103

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JA

COMPONENTES DEL INDICADOR ADELANTADO AL MES DE AGOSTO DE 2016

-Puntos-

TENDENCIA DEL EMPLEO EN LAS MANUFACTURAS INDICADOR DE CONFIANZA EMPRESARIAL:

MOMENTO ADECUADO PARA INVERTIR 1/

2013 2014 2015 2016

97

98

99

100

101

102

103

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JA

2013 2014 2015 2016

97

98

99

100

101

102

103

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JA

2013 2014 2015 2016

ÍNDICE DE PRECIOS Y COTIZACIONES DE LA BOLSA

MEXICANA DE VALORES EN TÉRMINOS REALES

TIPO DE CAMBIO REAL BILATERAL MÉXICO

ESTADOS UNIDOS DE NORTEAMÉRICA 2/

8 Comisión Nacional de los Salarios Mínimos

Al incorporar la información de agosto de 2016, el Indicador Adelantado observó un

comportamiento similar al difundido el mes precedente. Esto se puede apreciar en la

siguiente gráfica.

97

98

99

100

101

102

103

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JA

2013 2014 2015 2016

97

98

99

100

101

102

103

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JA

2013 2014 2015 2016

TASA DE INTERÉS INTERBANCARIA DE EQUILIBRIO 2/ ÍNDICE STANDARD & POOR S 500 (ÍNDICE BURSÁTIL

DE ESTADOS UNIDOS DE NORTEAMÉRICA)

1/ Del sector manufacturero.

2/ Serie cuyo comportamiento es inverso al de la Actividad Económica.

FUENTE: INEGI.

98.0

98.5

99.0

99.5

100.0

100.5

101.0

101.5

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JA

2011 2012 2013 2014

FUENTE: INEGI.

2015

ENFOQUE DEL CICLO DE CRECIMIENTO: ADELANTADO

A JULIO Y AGOSTO DE 2016

-Puntos-

2016

Cifras a julio de 2016 Cifras al mes de agosto de 2016

Condiciones Generales de la Economía 9

Se sugiere dar seguimiento a estos indicadores mediante el Reloj de los ciclos

económicos de México y las Series de los componentes cíclicos, así como en el Tablero

de indicadores económicos, herramientas de visualización que están disponibles en el

sitio de INEGI en internet.

Interpretación del indicador coincidente con enfoque del ciclo de negocios o clásico

En la gráfica siguiente se presenta la serie histórica del Indicador Coincidente desde

1980, lo que permite identificar los ciclos de negocios o clásicos de la historia

económica reciente del país. Bajo este enfoque, una recesión es un período entre un

pico y un valle y una expansión es un período entre un valle y un pico; adicionalmente,

una recesión implica una caída significativa y generalizada de la actividad económica.

94

96

98

100

102

104

106

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

ENFOQUE DEL CICLO DE CRECIMIENTO: SISTEMA DE INDICADORES CÍCLICOS

-Puntos-

El dato del Indicador Adelantado de agosto de 2016 registra un incremento de 0.03 puntos respecto al mes anterior.

La tendencia de largo plazo del Indicador Coincidente y del Adelantado está representada por la línea ubicada en 100.

Los números sobre la gráfica (por ejemplo 1981.01) representan el año y el mes en que ocurrió el punto de giro en el

Indicador Adelantado: pico o valle.

Los números entre paréntesis indican el número de meses que determinado punto de giro del Indicador Adelantado

antecede al punto de giro del Indicador Coincidente. Dichos números pueden cambiar a lo largo del tiempo.

El área sombreada indica el período entre un pico y un valle en el Indicador Coincidente.FUENTE: INEGI.

Nota:

1981.01(-10)

1985.02(-3) 1987.07

1994.02(-6)

1997.10

2000.03(-5)

2007.09(-7)

2004.03

1982.09(-7)

1986.08(-5)

1990.11

1995.04(-4)

1998.112003.02

(-7)

2005.05

2009.02

Adelantado

Coincidente

(-4)

10 Comisión Nacional de los Salarios Mínimos

En la siguiente gráfica se presenta el Indicador Coincidente bajo los dos enfoques: ciclo

clásico o de negocios y ciclo de crecimiento.

30

40

50

60

70

80

90

100

110

120

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

ENFOQUE DEL CICLO CLÁSICO: COINCIDENTE A JULIO DE 2016

-Índice Base 2008-

Los números sobre la gráfica (por ejemplo 1981.11) representan el año y el mes en que ocurrió el punto

de giro en la actividad económica: pico o valle.

El área sombreada indica el período entre un pico y un valle en el Indicador Coincidente. FUENTE: INEGI.

Nota:

1981.11

1983.04

1985.08

1986.10

1994.08

1995.08

2000.092008.04

2003.08 2009.06

Condiciones Generales de la Economía 11

En esta gráfica, el Indicador Coincidente del ciclo clásico (que considera la tendencia

de largo plazo y el componente cíclico en el mismo indicador) se ubica ligeramente por

arriba de su tendencia; mientras que el Indicador Coincidente del ciclo de crecimiento

(que considera solamente el componente cíclico) se localiza en el nivel de su tendencia

de largo plazo. Cabe señalar que la posición de ambos indicadores con relación a su

tendencia de largo plazo puede diferir debido a los distintos procedimientos de cálculo

utilizados.

Fuente de información:

http://www.inegi.org.mx/saladeprensa/boletines/2016/sic_cya/sic_cya2016_10.pdf

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M M J

FUENTE: INEGI.

2008 2009 2010 2011 2012 2013 2014 2015 2016

Cabe señalar que por los distintos métodos de cálculo la fecha en la

que el Indicador Coincidente está por arriba o por debajo de la

tendencia puede diferir entre los dos enfoques. En la nota

metodológica se explica cómo se construye el ciclo clásico o de

negocios.

1/

COMPARACIÓN ENTRE EL CICLO DE CRECIMIENTO Y EL

CICLO CLÁSICO: COINCIDENTE A JULIO DE 2016 1/

Ciclo Clásico

Tendencia de

largo plazo

Tendencia de

largo plazo

Serie en nivel

Ciclo de Crecimiento

Desviaciónde la tendencia de largo plazo

(Serie del componentecíclico)

12 Comisión Nacional de los Salarios Mínimos

Pronóstico Económico para México (Fitch)

El 6 de octubre de 2016, la casa calificadora Fitch Rating publicó su pronóstico para

México. Fitch ajustó a la baja sus pronósticos de crecimiento para 2016 y 2017; ahora

el cálculo es de 2.0% para 2016 y 2.6% para 2017, antes era de 2.4 y 2.8%

respectivamente. La revisión a la baja sucedió luego que el crecimiento del producto

Interno Bruto (PIB) fuera menor al esperado para el segundo trimestre de 2016. A

continuación se presenta la información.

México, Pronóstico Económico

Fitch ajustó a la baja sus pronósticos de crecimiento para 2016 y 2017; ahora el cálculo

es de 2.0% para 2016 y 2.6% para 2017, antes era de 2.4 y 2.8% respectivamente. La

revisión a la baja sucedió luego que el crecimiento del PIB fuera menor al esperado

para el segundo trimestre de 2016. En este período, la economía mexicana se encogió

0.2% en comparación con el mismo trimestre de 2015. En el área de suministros, los

sectores de minería, construcción y manufactura se debilitaron. El último se afectó por

un desempeño endeble del sector industrial de Estados Unidos de Norteamérica. El

sector servicios se ha respaldado por el crecimiento del consumo privado que ha

despuntado por condiciones saludables del mercado laboral, por el crecimiento del uso

de crédito y por el aumento de las remesas provenientes de trabajadores en el extranjero.

Fitch espera que la economía mexicana se recupere moderadamente en 2017 y en 2018.

El alza en los precios del petróleo, un tipo de cambio competitivo del peso mexicano

con respecto al dólar estadounidense y un impulso en la inversión derivado de reformas

estructurales ayudarán a respaldar el crecimiento a pesar de algunos menoscabos

derivados de la estrategia fiscal restrictiva. Por el contrario, una reducción acelerada de

la producción de petróleo, el aumento en la volatilidad a nivel internacional de manera

que afecte la confianza interna y el rendimiento reducido del sector industrial en

Estados Unidos de Norteamérica representan riesgos a la baja en este pronóstico.

Condiciones Generales de la Economía 13

Además, los prospectos de crecimiento para México podrían sufrir todavía más si

Estados Unidos de Norteamérica toma una estrategia más proteccionista después de las

elecciones.

A pesar de la volatilidad y depreciación significativa del peso, la inflación en México

se ha mantenido por debajo del punto medio del objetivo (3% +/- 1%). En agosto de

2016, la inflación alcanzó 2.7% desde 2.1% en diciembre de 2015. La inflación

subyacente también mostró una tendencia al alza. La inflación general se ha contenido

gracias a la brecha negativa de producción y a la reducción de los precios de la energía

y las telecomunicaciones.

De cara a la volatilidad del peso mexicano, el banco central aumentó ligeramente las

tasas de interés1. Conforme al ajuste monetario en Estados Unidos de Norteamérica,

Fitch espera aumentos nuevos en las tasas de interés para 2017.

1 http://www.banxico.org.mx/informacion-para-la-prensa/comunicados/politica-

monetaria/boletines/%7B6D1F08BB-D257-6F47-5C57-389240925D55%7D.pdf

MÉXICO: INFLACIÓN

-En por ciento-

FUENTE: INEGI, Fitch.

2.6

Inflación general

Oct

2.8

3.2

3.0

2.4

2.0

Inflación subyacente

JulAbrEne JulAbrEne

2015 2016

14 Comisión Nacional de los Salarios Mínimos

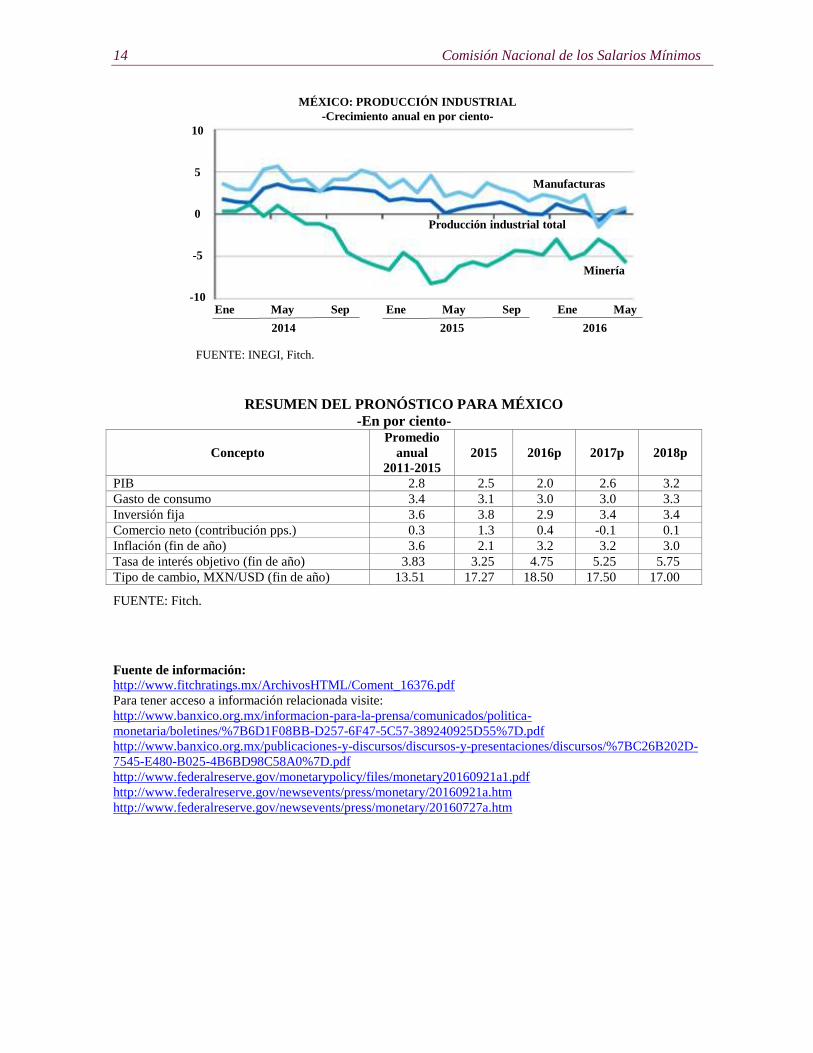

RESUMEN DEL PRONÓSTICO PARA MÉXICO

-En por ciento-

Concepto

Promedio

anual

2011-2015

2015 2016p 2017p 2018p

PIB 2.8 2.5 2.0 2.6 3.2

Gasto de consumo 3.4 3.1 3.0 3.0 3.3

Inversión fija 3.6 3.8 2.9 3.4 3.4

Comercio neto (contribución pps.) 0.3 1.3 0.4 -0.1 0.1

Inflación (fin de año) 3.6 2.1 3.2 3.2 3.0

Tasa de interés objetivo (fin de año) 3.83 3.25 4.75 5.25 5.75

Tipo de cambio, MXN/USD (fin de año) 13.51 17.27 18.50 17.50 17.00

FUENTE: Fitch.

Fuente de información:

http://www.fitchratings.mx/ArchivosHTML/Coment_16376.pdf

Para tener acceso a información relacionada visite:

http://www.banxico.org.mx/informacion-para-la-prensa/comunicados/politica-

monetaria/boletines/%7B6D1F08BB-D257-6F47-5C57-389240925D55%7D.pdf

http://www.banxico.org.mx/publicaciones-y-discursos/discursos-y-presentaciones/discursos/%7BC26B202D-

7545-E480-B025-4B6BD98C58A0%7D.pdf

http://www.federalreserve.gov/monetarypolicy/files/monetary20160921a1.pdf

http://www.federalreserve.gov/newsevents/press/monetary/20160921a.htm

http://www.federalreserve.gov/newsevents/press/monetary/20160727a.htm

MÉXICO: PRODUCCIÓN INDUSTRIAL

-Crecimiento anual en por ciento-

FUENTE: INEGI, Fitch.

-5

Producción industrial total0

10

5

-10

Minería

SepMayEne

2014 2016

Manufacturas

SepMayEne MayEne

2015

Condiciones Generales de la Economía 15

SECTOR PRIMARIO

Subsector agrícola

Repunta sector agroalimentario al

pasar durante esta Administración

de volumen a valor (SAGARPA)

El 12 de octubre de 2016, la Secretaría de Agricultura, Ganadería, Desarrollo Rural,

Pesca y Alimentación (SAGARPA) publicó la nota “Repunta sector agroalimentario al

pasar durante esta Administración de volumen a valor”. A continuación se presenta la

información.

El Gobierno de la República, por medio de la SAGARPA, superó los logros que se

registraron en el campo durante administraciones anteriores, por lo que el sector

agroalimentario registra un repunte al pasar de volumen a valor.

En México actualmente se produce 13% más toneladas de alimentos en los sectores

agropecuario y pesquero que hace seis años y el valor de la producción es, en términos

reales, 26% mayor que en 2009 y 52% más que en 2003, según datos de la dependencia.

Asimismo, en 2003 se produjeron un total de 223 millones 456 mil toneladas, lo que

dio como resultado un valor de 350 mil 490 millones de pesos; en 2009, la producción

fue de 237 millones 729 mil toneladas, con un valor de 548 mil 811 millones de pesos.

Sin embargo, en el 2015 una tonelada promedio fue valuada en 3 mil 200 pesos y se

produjeron 268 millones 111 mil toneladas, las cuales tuvieron un valor de 858 mil 90

millones de pesos.

La SAGARPA refirió que la variación promedio anual del Producto Interno Bruto (PIB)

agroalimentario de junio de 2007 a 2010 fue de 0.7%, pero en el mismo período de

16 Comisión Nacional de los Salarios Mínimos

2013 a 2016 fue de 1.8%, asimismo en todo el sexenio anterior la variación fue de 1.5%,

mientras que al finalizar esta administración se espera un crecimiento del 3 por ciento.

Durante los tres primeros años y medio de esta administración federal, las exportaciones

agroalimentarias sumaron 91 mil 648 millones de dólares, lo que significa un 61% de

incremento en comparación con las registradas en el período similar del sexenio

anterior y casi tres veces más que las obtenidas de junio del 2001 a 2004.

Las exportaciones agroalimentarias en 2015 representaron un ingreso de divisas por

26 mil 713 millones de dólares, superior a otros conceptos como remesas, exportaciones

petroleras o ingresos por turismo.

En una comparación internacional, el sector agrícola, tiene un valor de producción por

hectárea cultivada de mil 717 dólares, superior al obtenido por Estados Unidos de

Norteamérica, Brasil, Argentina o Canadá.

En el tema interno, de 2013 a 2015, la agricultura ha tenido una tasa media de

crecimiento anual de 5.8%, por lo que México ocupa el sexto lugar mundial en la

superficie de riego tecnificado con 473 mil hectáreas y es el séptimo en agricultura

protegida.

Asimismo, en el mismo lapso se ha tenido una tasa media de crecimiento anual cercana

al 2% y actualmente el país es el séptimo lugar en producción de proteína animal, con

528 millones de aves para producir carne y huevo; 17 millones de cabezas de ovinos y

caprinos, 33 millones de bovinos, y 16 millones de porcinos.

Además, se han tenido 2 mil 930 proyectos de infraestructura pecuaria y 547 mil

hectáreas de agostaderos han sido rehabilitadas; y México es el único país del mundo

en conseguir una cobertura universal de seguros, con 38.9 millones de unidades animal

y un millón de bienes protegidos.

Condiciones Generales de la Economía 17

En el tema de acuacultura, se tiene una tasa media de crecimiento anual superior al 12%

y, actualmente, México ocupa el lugar 25 en este rubro a nivel mundial con 126 mil

hectáreas, además de que somos el décimo sexto país productor de pesca de captura.

La SAGARPA señaló que México consiguió modernizar el 50% de la flota mayor con

mil 11 embarcaciones, lo que representó una inversión de 837.8 millones de pesos, es

decir 100% más que en el sexenio anterior.

Fuente de información:

http://www.gob.mx/sagarpa/prensa/repunta-sector-agroalimentario-al-pasar-durante-esta-administracion-de-

volumen-a-valor?idiom=es

México entre los cinco países

con mejor estatus en sanidad

agroalimentaria del mundo

(SAGARPA)

El 13 de octubre de 2016, la Secretaría de Agricultura, Ganadería, Desarrollo Rural,

Pesca y Alimentación (SAGARPA) señaló que México está entre los cinco países con

mejor estatus en materia de sanidad agroalimentaria a nivel mundial, lo que garantiza

la calidad e inocuidad de los alimentos que se producen para los mercados, nacional e

internacional.

Lo anterior debido que México es una de las cinco naciones —entre 180 países—, que

cuentan con todos los reconocimientos de la Organización Mundial de Sanidad Animal

(OIE, por sus siglas en francés), lo que le ha permitido al país diversificar sus

exportaciones de alimentos.

La SAGARPA precisó que actualmente somos un referente mundial en este tema,

debido al trabajo coordinado e integral que se realiza por parte de los productores y del

Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria (SENASICA), lo

18 Comisión Nacional de los Salarios Mínimos

que contribuye a que las exportaciones de México alcancen este año un crecimiento de

alrededor del 12.3 por ciento.

Asimismo, el reconocimiento del gobierno de Canadá a México como libre de Fiebre

Porcina Clásica, incentiva al sector porcícola del país a producir más y a la apertura de

nuevos mercados internacionales.

Además, la actividad pecuaria tiene el respaldo y acompañamiento del Gobierno de la

República con acciones concretas como el repoblamiento de 170 mil cabezas de ganado

por año, lo que habla de una franca recuperación del hato nacional posterior a las

afectaciones por la sequía del 2012.

México en la actualidad tiene un inventario de casi 40 millones de cabezas de ganado

y cada año se producen 6.5 millones de unidades animal, 2 millones de toneladas de

carne de cerdo, con la exportación de 105 mil toneladas, 7 mil millones de pollos de

engorda y 125 millones de huevos al día, cifras que colocan a México como el séptimo

productor de proteína animal a nivel mundial.

Estas acciones en conjunto permiten que México se sitúe en el lugar número 12 de

producción, entre 194 países, y la meta es que en 2018 se sitúe en el lugar número 11,

entre estas naciones.

Esto se consiguió al pasar de la agricultura tradicional de generación de volumen, a la

agricultura moderna que se mide en el valor de los productos que demanda el

consumidor.

Cabe destacar que en el país trabajan alrededor de 6.7 millones de personas en el campo,

de las cuales el 13% son mujeres.

Condiciones Generales de la Economía 19

Asimismo, México negoció recientemente su inclusión al Acuerdo de Asociación

Transpacífico (TPP, por sus siglas en inglés), lo cual redituará en el acceso de los

productos agroalimentarios a nuevos mercados, lo que potenciará las exportaciones

agroalimentarias que este año se estima alcancen los 30 mil millones de dólares.

Fuente de información:

http://www.gob.mx/sagarpa/prensa/mexico-entre-los-cinco-paises-con-mejor-estatus-en-sanidad-

agroalimentaria-del-mundo-sagarpa?idiom=es

Las cosechas mundiales de trigo y

arroz apuntan a un nuevo récord

(FAO)

El 6 de octubre de 2016, la Organización de las Naciones Unidas para la Alimentación

y la Agricultura (FAO) informó que las cosechas mundiales de trigo y arroz apuntan a

un nuevo récord. A continuación se presenta la información.

Las previsiones indican que los mercados mundiales de alimentos permanecerán “bien

equilibrados en general” en el próximo año, ya que los precios de los productos básicos

agrícolas más comercializados a nivel internacional continúan relativamente bajos y

estables, según informó hoy la FAO.

Esta perspectiva favorable, especialmente para los cereales básicos, debería hacer

descender el costo de las importaciones de alimentos a nivel mundial a su nivel mínimo

de los últimos seis años, según indica el informe Perspectivas alimentarias.

Las previsiones de una producción mundial récord para las cosechas de trigo y arroz de

este año, junto a la recuperación de la producción de maíz, están ayudando a mantener

los inventarios abundantes y los precios bajos. La producción mundial de cereales en

2016 debería aumentar hasta los 2 mil 569 millones de toneladas, un 1.5% más en

relación al año pasado y suficiente para incrementar aún más los inventarios existentes.

20 Comisión Nacional de los Salarios Mínimos

Se espera que el valor de las importaciones totales de alimentos disminuya en 2016 un

11% en términos de dólares estadounidenses, hasta los 1 billón 168 mil millones de

dólares, ya que la factura más reducida de productos ganaderos y alimentos a base de

cereales compensará la factura más elevada de pescado, frutas y hortalizas, aceites y en

particular el azúcar. Sin embargo, se prevé que esa reducción sea más lenta para las

naciones más vulnerables económicamente, muchas de las cuales han depreciado sus

monedas locales.

Cosechas abundantes

La FAO elevó su pronóstico para la producción mundial de trigo a 742.4 millones de

toneladas, encabezada por los aumentos en la India, Estados Unidos de Norteamérica y

la Federación de Rusia, que está a punto de superar a la Unión Europea (UE) como el

mayor exportador de cereales. La utilización total de trigo se espera alcance los

730.5 millones de toneladas, incluyendo un fuerte aumento en el uso de trigo de calidad

inferior como pienso para animales.

Por primera vez en tres años se prevé un aumento de la producción mundial de arroz,

con un incremento de 1.3% hasta un máximo histórico de 497.8 millones de toneladas,

impulsada por lluvias del monzón abundantes en Asia y aumentos notables en África.

La producción de cereales secundarios se pronostica aumente un 1.8% respecto al año

anterior, impulsada por cosechas récord en Estados Unidos de Norteamérica, Argentina

y la India.

Los precios de los cereales cotizan a la baja debido a los abundantes suministros

esperados. Los futuros de trigo y maíz en la bolsa de Chicago (Chicago Board of Trade)

cayeron ambos más de un 16% desde el comienzo del año, mientras que los precios del

arroz cotizan a su nivel más bajo desde principios de 2008.

Condiciones Generales de la Economía 21

La producción de yuca —alimento básico en África, donde el consumo per cápita

supera los 100 kg anuales—, se prevé crezca un 2.6% este año, a 288 millones de

toneladas. Sin embargo, la decisión de China de empezar a utilizar sus reservas de maíz

para la industria y los piensos a nivel interno ha frenado los precios internacionales y

los flujos comerciales de la yuca.

La soya y otros cultivos oleaginosos podrían alcanzar una producción récord este año,

gracias a los rendimientos récord de Estados Unidos de Norteamérica, aunque se espera

que la demanda crezca aún más rápido. En el sector ganadero, se espera igualmente que

los mercados de productos lácteos vuelvan a un equilibrio generalizado en 2016 tras un

largo período de exceso de oferta, pero la menor disponibilidad de leche en la Unión

Europea (UE) desencadenó la mayor alza mensual de los precios lácteos en muchos

años.

El estancamiento de la producción mundial de carne en 2016, unido al aumento de la

demanda internacional de carne de porcino y aves de corral, especialmente en los

mercados de Asia oriental, sigue apoyando los precios de la carne.

Por su parte, se prevé que la producción mundial de pescado aumente tan solo 1.8%

este año —por debajo de la tendencia— a 174 millones de toneladas, ya que se espera

que la producción acuícola se incremente en un 5% y la de capturas silvestres disminuya

0.9%, debido en parte a el impacto de El Niño sobre el volumen de sardinas, anchovetas

y calamares que se pescan en el Pacífico.

Índice de precios de los alimentos

El índice de precios de los alimentos de la FAO, también publicado hoy, tuvo un

promedio de 170.9 puntos en septiembre, 2.9% más en relación con agosto y el 10%

más respecto a un año antes.

22 Comisión Nacional de los Salarios Mínimos

El aumento fue impulsado por un incremento mensual del 13.8% en el índice de precios

de los productos lácteos de la FAO, en parte como resultado de un fuerte aumento de

la mantequilla que beneficia a los exportadores de la UE, donde la producción lechera

está disminuyendo.

El índice de precios del azúcar de la FAO se incrementó un 6.7% en relación con agosto,

debido a la meteorología desfavorable en la importante región productora del centro y

sur de Brasil.

También subieron los precios del aceite de palma, ayudados por bajos niveles de

existencias en los países exportadores e importadores, al igual que los de soja y el aceite

de colza, elevando el índice de precios de los aceites vegetales de la FAO un 2.9% en

septiembre.

El índice de precios de la carne de la FAO se mantuvo sin cambios en relación con

agosto.

El Índice de precios de los cereales de la FAO, por su parte, cayó un 1.9% respecto al

mes anterior y estaba un 8.9% por debajo de su nivel hace un año.

El índice de precios de los alimentos de la FAO es un índice ponderado en base a los

intercambios comerciales que hace el seguimiento de los precios internacionales de

cinco grupos principales de productos básicos alimentarios. Su nivel actual es el más

alto desde marzo de 2015. El subíndice de los cereales se encuentra en su nivel más

bajo de una década en términos deflactados.

Un índice ponderado por el comercio de seguimiento de precios del mercado

internacional para los cinco grupos de productos básicos. Su nivel actual es el más alto

desde marzo de 2015.

Condiciones Generales de la Economía 23

El subíndice de los cereales se encuentra ahora en su nivel más bajo en una década en

términos deflactados.

Fuente de información: http://www.fao.org/news/story/es/item/445507/icode/

La población necesita alimentos asequibles,

pero los precios deben permitir subsistir

decentemente a los pequeños agricultores

familiares (FAO)

El 3 de octubre de 2016, la Organización de las Naciones Unidas para la Alimentación

y la Agricultura (FAO) informó que la disminución de los precios de los alimentos

podría frustrar los esfuerzos internacionales para erradicar el hambre y la pobreza

extrema, a menos que se tomen medidas para garantizar los ingresos y medios de vida

dignos para los pequeños productores.

A nivel mundial, se considera que los precios de los alimentos en términos reales están

volviendo a su tendencia a la baja a largo plazo, ya que el crecimiento de la oferta supera

a la demanda. Esto sigue a los bruscos aumentos de precio experimentados en el período

2008-2012 y al período prolongado de volatilidad en los mercados alimentarios, explicó

el Director de la FAO a los ministros de Agricultura y Comercio y otros funcionarios

gubernamentales y expertos que participan en una reunión de alto nivel sobre los

precios de los productos básicos agrícolas en la sede de la FAO en Roma.

“Como reguladores –añadió-, se enfrentan ustedes al desafío de mantener los alimentos

asequibles para los pobres, al tiempo que garantizan incentivos adecuados para los

productores, incluidos los agricultores familiares”.

“Los bajos precios de los alimentos reducen los ingresos de los agricultores,

especialmente de los campesinos familiares pobres que producen los alimentos básicos

24 Comisión Nacional de los Salarios Mínimos

en los países en desarrollo. Esto corta el flujo de dinero en efectivo en las comunidades

rurales y disminuye los incentivos para nuevas inversiones en producción,

infraestructuras y servicios”, señaló el Director General de la FAO.

Subrayó igualmente la necesidad de considerar la actual disminución de los precios de

los productos básicos agrícolas en el contexto de los esfuerzos de la comunidad

internacional para alcanzar la Agenda 2030 para el Desarrollo Sostenible y los

Objetivos de Desarrollo Sostenible.

Lograr que el comercio beneficie a todos

En un mensaje transmitido por video a la reunión, el Director General de la

Organización Mundial del Comercio (OMC), Roberto Azevêdo, aseguró que “en las

circunstancias adecuadas” el comercio proporciona a las personas la oportunidad de

participar en los mercados globales y ayuda a crear incentivos para que los productores

puedan invertir e innovar.

La “decisión histórica” alcanzada en Nairobi en diciembre de 2015 por los miembros

de la OMC para eliminar los subsidios a las exportaciones agrícolas, según Azevêdo

“ayudará a crear condiciones equitativas en los mercados agrícolas, en beneficio de los

agricultores y exportadores en desarrollo y los países menos desarrollados”.

Por su parte, el Director de la FAO apuntó al potencial del comercio para contribuir a

la seguridad alimentaria mundial y una mejor nutrición, subrayando específicamente su

papel potencial como “herramienta de adaptación” al cambio climático: países que se

prevé experimenten una disminución de los rendimientos y la producción debido al

cambio climático, tendrán que recurrir a los mercados mundiales para alimentar a sus

poblaciones.

Condiciones Generales de la Economía 25

Sin embargo, el Director General de FAO señaló también que una mayor apertura al

comercio “también puede traer riesgos”, que si no se gestionan bien, “puede socavar la

producción local y por consiguiente, los medios de vida de la población rural pobre”.

La eliminación de los subsidios a las exportaciones agrícolas que afectan los precios en

los mercados mundiales podría ser una manera de mejorar el comercio de manera que

“beneficie a los pequeños campesinos en los países en desarrollo y cree prosperidad en

las zonas rurales”, dijo el Director de la FAO.

Protección social

Siendo la demanda uno de los impulsores más poderosos del precio de los alimentos,

una manera esencial de hacer éstos más rentables para los productores —pero

asequibles para los consumidores—, es promover y fortalecer los programas de

protección social específicos y otras iniciativas como los cupones para alimentos, según

el Director General de la FAO.

“El objetivo de estas políticas –dijo– es crear un círculo virtuoso de producción y

consumo a nivel local”.

Para tener éxito, estas medidas necesitan de una estrecha colaboración entre las

instituciones responsables de la agricultura, desarrollo rural, comercio, medio

ambiente, nutrición, sanidad y seguridad social, añadió.

Fluctuaciones de precios y otros escenarios

Para desarrollar mejor los escenarios futuros en el comportamiento a largo plazo de los

precios de los productos básicos agrícolas, Graziano da Silva indicó que la FAO busca

impulsar sus sistemas de modelización para comprender mejor los posibles vaivenes de

26 Comisión Nacional de los Salarios Mínimos

precios y los cambios en las tendencias y ayudar a los países a formular políticas

apropiadas.

El informe OCDE-FAO Perspectivas agrícolas señala una elevada probabilidad de que

en los próximos diez años puedan producirse algunos aumentos bruscos de precios,

principalmente como resultado del cambio climático.

Fuente de información:

http://www.fao.org/news/story/es/item/444958/icode/

Para tener acceso a información relacionada visite:

http://www.fao.org/3/a-i5778e.pdf

http://www.fao.org/3/a-i5851e.pdf

Subsector Pecuario (SAGARPA)

Información del Sistema de Información Agropecuaria (SIAP) de la Secretaría de

Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA) muestra

que durante el período enero-agosto de 2016, la producción de leche de bovino y

caprino fue de 7 millones 732 mil 420 litros, cantidad que significó un aumento de 1.9%

con relación al mismo período del año anterior. Específicamente, la producción de leche

de bovino registró un aumento de 1.9% y contribuyó con el 98.6% del total del rubro,

mientras que la de caprino creció 1.3% y participó con el 1.4% restante.

En el período enero-agosto del presente año, la producción total de carne en canal fue

de 4 millones 226 mil 704 toneladas, cantidad 2.9% mayor a la observada en el mismo

período de 2015. En particular, la producción de carne de aves fue de 2 mil 33 mil 821

toneladas, lo que representó un aumento de 4.1% respecto a lo reportado en el mismo

mes del año anterior, y contribuyó con el 48.1% del total del rubro; por su parte, la

producción de carne de porcino aumentó 3.4% y la de ovino 1.8%, participando con el

21.1 y 0.9%, en cada caso. Asimismo, la carne de bovino registró un incremento de

0.7%, con una participación de 29.0%. Por el contrario, la producción de carne de

Condiciones Generales de la Economía 27

caprino disminuyó en 0.1%, con una participación de 0.6% y la producción de carne de

guajolote disminuyó en 4.8%, aportando el 0.3% del total.

Por otro lado, en el período enero-agosto de 2016, la producción de huevo para plato

aumentó 3.0%. Por el contrario, la producción de miel disminuyó en 15.7 por ciento.

PRODUCCIÓN PECUARIA

Enero-Agosto 2015-2016

-Toneladas-

Concepto Pronóstico

2016

Enero-Agosto Variación

% % de

Avance 2015 2016*

(a) (b) (b)/(a)

Leche (miles de litros) 11 747 469 7 591 184 7 732 420 1.9 65.8

Bovino 11 586 302 7 487 141 7 627 000 1.9 65.8

Caprino 161 167 104 042 105 420 1.3 65.4

Carne en canal 6 407 384 4 109 280 4 226 704 2.9 66.0

Bovino 1 872 364 1 215 601 1 224 127 0.7 65.4

Porcino 1 364 200 863 775 892 909 3.4 65.5

Ovino 60 768 38 647 39 339 1.8 64.7

Caprino 39 826 25 485 25 467 -0.1 63.9

Ave1/ 3 051 843 1 954 181 2 033 821 4.1 66.6

Guajolote 18 383 11 591 11 040 -4.8 60.1

Huevo para plato 2 731 891 1 717 308 1 768 693 3.0 64.7

Miel 64 960 37 855 31 909 -15.7 49.1

Cera en greña n.d. 831 n.d. n.d. n.d.

Lana sucia n.d. 3 369 n.d. n.d. n.d.

Nota: Los totales de leche y carne en canal podrían no coincidir con la suma de las cifras por producto debido

a que los decimales están redondeados a enteros.

* Cifras preliminares a agosto.

n.d. No disponibles.

1/ Se refiere a pollo, gallina ligera y pesada que ha finalizado su ciclo productivo.

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Servicio

de Información Agroalimentaria y Pesquera (SIAP) con información de las Delegaciones de

la SAGARPA.

Fuente de información:

http://infosiap.siap.gob.mx/repoAvance_siap_gb/pecResumen.jsp

28 Comisión Nacional de los Salarios Mínimos

Invertirá sector pecuario 10 mil

millones de pesos en infraestructura

y bienes productivos en los próximos

dos años (SAGARPA)

El 6 de octubre de 2016, la Secretaría de Agricultura, Ganadería, Desarrollo Rural,

Pesca y Alimentación (SAGARPA) informó que “Invertirá sector pecuario 10 mil

millones de pesos en infraestructura y bienes productivos en los próximos dos años”. A

continuación se presenta la información.

El Secretario de SAGARPA señaló que en los próximos dos años el sector pecuario y,

en especial el porcícola, invertirá en infraestructura y bienes productivos alrededor de

10 mil millones de pesos, lo que es una muestra de su crecimiento e impacto económico

en el país.

Al inaugurar el XV Encuentro Nacional de Porcicultura 2016, el titular de la

SAGARPA afirmó que el sector porcícola se catapulta y se distingue a nivel nacional

por su importante crecimiento, con un registro promedio anual de 1.5%, y el

compromiso de pasar al 3.2% en los próximos años, lo que para la economía será un

impulso significativo.

Aseveró que unidos como gremio se tienen mejores resultados, además de que invertir

en el campo provoca que México progrese, y se fortalezca la producción y

disponibilidad de proteína animal para el país y el mundo, con resultados importantes

como el inicio de exportaciones de carne de cerdo a China y otras naciones asiáticas.

Con la presencia de productores de todo el país, el Secretario puntualizó que entre los

logros de este año destaca el contar con la certificación de México como país libre de

Fiebre Porcina Clásica por la Organización Mundial de Sanidad Animal (OIE), y en

este contexto se avanza en los trabajos protocolarios para que Estados Unidos de

Norteamérica y Canadá reconozcan a México como libre de esta enfermedad.

Condiciones Generales de la Economía 29

Aseguró que en México los productores han logrado construir lo más difícil, el prestigio

como país productor de alimentos sanos y de calidad, con el acompañamiento de la

SAGARPA, a través del Servicio Nacional de Sanidad, Inocuidad y Calidad

Agroalimentaria (SENASICA).

Precisó que la exportación de productos agroalimentarios mexicanos a Estados Unidos

de Norteamérica es de 70 millones de dólares diarios, con una balanza comercial

superavitaria en este ramo, lo que significa que el sector primario de México va bien y

con cifras positivas en beneficio de nuestra gente.

Destacó que durante esta gira sostuvo reuniones con productores que tienen que ver con

la esencia social y de la tierra, así como la entrega de incentivos productivos, donde

señaló que el inicio de una nueva gestión en el estado marca la prioridad de atender

temas de alto impacto económico y social para en el sector rural.

A su vez, el Gobernador resaltó que uno de sus principales compromisos está enfocado

a conjugar crecimiento económico con inclusión, justicia e igualdad social, donde el

sector agroalimentario es generador de empleos, divisas y producción sustentable.

A casi dos semanas de tomar el cargo, en su primer evento oficial, aseguró que se trabaja

en el diseño de proyectos estratégicos que vinculen a los pequeños y medianos

productores en las cadenas de valor.

En tanto, el Coordinador General de Ganadería de la SAGARPA subrayó que con esta

nueva visión de transformación en el sector primario del país, la porcicultura nacional

muestra un perfil distinto, robusto e integrado, con un crecimiento dinámico y acceso a

nuevos nichos de mercado.

A su vez, el Presidente de la Confederación de Porcicultores Mexicanos (CPM) detalló

que este encuentro busca nuevas metas y objetivos, compartir experiencias con

30 Comisión Nacional de los Salarios Mínimos

productores de México y otras naciones, así como encontrar mejores modelos de

producción y un mercado más justo y competitivo.

Previamente, el Secretario y el Gobernador presidieron la reunión del Comité

Consultivo de Normalización Agroalimentaria, donde se revisan las normas para la

producción sustentable de la jaiba y el método de identificación del origen del camarón,

cuyos trabajos son coordinados por el Subsecretario de Alimentación y Competitividad

de la SAGARPA.

En la sesión también se informó sobre los avances de la norma oficial de la leche y

derivados, a efecto de buscar su equivalencia con el resto del mundo, en beneficio de

productores y consumidores.

Fuente de información:

http://www.gob.mx/sagarpa/prensa/invertira-sector-pecuario-10-mmdp-en-infraestructura-y-bienes-productivos-

en-los-proximos-dos-anos-sagarpa?idiom=es

Difunden México y Estados Unidos de

Norteamérica Certificación Electrónica

para el comercio seguro de productos

pecuarios (SAGARPA)

El 15 de octubre de 2016, la Secretaría de Agricultura, Ganadería, Desarrollo Rural,

Pesca y Alimentación (SAGARPA) presentó el documento “Difunden México y

Estados Unidos Certificación Electrónica para el comercio seguro de productos

pecuarios” a continuación se presenta la información.

Las autoridades sanitarias de México y Estados Unidos de Norteamérica organizaron

un taller binacional con el objetivo de informar a los exportadores e importadores de

productos pecuarios sobre los beneficios de utilizar la Certificación Electrónica (ECert)

referente al intercambio comercial de animales vivos y cárnicos.

Condiciones Generales de la Economía 31

Personal del Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria

(SENASICA), de la SAGARPA y del Departamento de Agricultura de Estados Unidos

de Norteamérica (USDA por sus siglas en inglés) realizaron el curso para difundir esta

herramienta que permitirá que el comercio de animales vivos y productos pecuarios se

lleve a cabo de manera segura, eficiente y oportuna.

Al inaugurar el “Taller Binacional para la Certificación Electrónica de Animales Vivos

y Productos Cárnicos”, el director general de Inspección Fitozoosanitaria del

SENASICA, subrayó las ventajas de utilizar el esquema E-Cert en todas las operaciones

de comercio exterior.

Explicó que la plataforma E-Cert implica el intercambio documental de gobierno a

gobierno, por lo que es un mecanismo de seguridad que da certeza en la información,

ya que previene la falsificación de los certificados que emiten las autoridades sanitarias

de ambos países.

Puntualizó que estas acciones forman parte de la iniciativa del titular de la SAGARPA

de poner al alcance de los usuarios las herramientas necesarias para hacer el intercambio

comercial de alimentos más seguro y competitivo

El director de la SENASICA, comentó que esta nueva plataforma resulta más cómoda

para los usuarios, pues puede hacer su gestión en línea, además de que con la

información que ingresan al sistema se conforman bases de datos únicas, se da agilidad

en el proceso de intercambio comercial e incluso se ahorra papel.

Resaltó que actualmente el Gobierno Mexicano sostiene pláticas con diferentes países

con los que mantiene relaciones comerciales, para que la expedición de los certificados

aplicables al comercio exterior se realice por medios electrónicos, ya que el intercambio

de datos a través de los sistemas oficiales ofrece muchas ventajas, particularmente en

lo que se refiere al comercio seguro de alimentos.

32 Comisión Nacional de los Salarios Mínimos

El director de la SENASICA, destacó el proceso de integración de una administración

única para la emisión de los certificados, tanto de importación como de exportación, en

las materias de sanidad vegetal, animal, acuícola y de inocuidad, con lo cual se facilitan

las gestiones tanto internas como externas y se estandariza el proceso.

Por su parte, el USDA dio a conocer los Sistemas de Certificación para la exportación

de animales vivos y de productos cárnicos que operan actualmente, e informó sobre la

perspectiva del reconocimiento de los identificadores electrónicos del Sistema Nacional

de Identificación Individual de Ganado (SINIIGA) para el ganado bovino mexicano.

Fuente de información:

http://www.gob.mx/sagarpa/prensa/difunden-mexico-y-estados-unidos-certificacion-electronica-para-el-

comercio-seguro-de-productos-pecuarios?idiom=es

Avanza México en la clasificación mundial

de producción de huevo (SAGARPA)

El 14 de octubre de 2016, la Secretaría de Agricultura, Ganadería, Desarrollo Rural,

Pesca y Alimentación (SAGARPA) informó que la producción de huevo para plato se

incrementó en México durante esta Administración, lo que permitió avanzar del

séptimo, al quinto lugar en la clasificación mundial en la generación de este alimento,

en beneficio de los productores nacionales.

En el marco del Día Mundial del Huevo, la dependencia federal resaltó que gracias al

esfuerzo de los productores, con el apoyo de la SAGARPA, se logró elevar a más del

doble la producción de huevo en dos décadas, al pasar de 1.2 millones de toneladas en

el 1994 a 2.6 millones de toneladas en el 2015.

El titular de la dependencia giró instrucciones a las diversas áreas de la SAGARPA que

tienen relación con la cadena productiva, para que se refuercen los apoyos,

Condiciones Generales de la Economía 33

principalmente a los pequeños y medianos productores, con el objetivo de elevar la

productividad y competitividad del sector.

De acuerdo con estadísticas del Servicio de información Agroalimentaria y Pesquera

(SIAP), entre 2015 y 2016, la producción acumulada de huevo en el período

enero–septiembre en el país, pasó de un millón 944 mil toneladas a más de 2 millones

de toneladas, lo que representa un crecimiento de 2.9 por ciento.

El valor total de la producción se estima más de 49 mil millones de pesos y, conforme

a la balanza disponibilidad-consumo, se prevé una oferta total de 2.7 millones de

toneladas, de las cuales, 2.5 millones son destinadas al consumo humano y 136 mil

toneladas al sector industrial.

A nivel nacional el principal productor de huevo para plato es Jalisco —quien aporta

más de la mitad de la producción nacional—, le siguen, Puebla, Sonora, Guanajuato,

Nuevo León, Yucatán, Durango, Coahuila, Sinaloa y Baja California.

La producción de huevo al mes de septiembre de este año supera las 2 millones de

toneladas y representa un avance del 73.3% del total estimado para el cierre de este año

que se prevé en 2.7 millones de toneladas.

Cabe señalar que la producción media entre 2004 y 2014 fue de 2.3 millones de

toneladas, por lo que este año se superará este promedio en más de 400 mil toneladas.

34 Comisión Nacional de los Salarios Mínimos

Luego de la presencia del virus de influenza aviar AH1N3, la SAGARPA, a través del

Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria (SENASICA),

reforzó las acciones de vigilancia en las granjas avícolas, lo que ha sido reconocido por

organismos internacionales como la Organización de las Naciones Unidas para la

Alimentación y la Agricultura (FAO), y ha permitido aumentar los volúmenes de

producción en el corto plazo.

Fuente de información:

http://www.gob.mx/sagarpa/prensa/avanza-mexico-en-el-ranking-mundial-de-produccion-de-huevo?idiom=es

Benefician programas de CONAPESCA

al sector social pesquero del país

(SAGARPA)

El 13 de octubre de 2016, la Secretaría de Agricultura, Ganadería, Desarrollo Rural,

Pesca y Alimentación (SAGARPA) publicó la nota “Benefician programas de

CONAPESCA al sector social pesquero del país” a continuación se presenta la

información.

El titular de la Comisión Nacional de Acuacultura y Pesca (CONAPESCA) aseguró

que los programas operados por el organismo benefician significativamente al sector

social, debido a que con su asignación directa se apoya a las comunidades y se reduce

el esfuerzo pesquero cuando hay bajas en la producción.

Lo anterior, durante la reunión de trabajo que el funcionario de la SAGARPA sostuvo

con integrantes de la Comisión de Pesca de la LXIII Legislatura.

El titular de la CONAPESCA precisó a los legisladores federales que los recursos

asignados al sector son los más rentables y presentan los mayores rendimientos en el

corto plazo porque “son inversiones que reportan beneficios directos incluso de un año

para el otro”.

Condiciones Generales de la Economía 35

Asimismo, el titular de CONAPESCA presentó a los diputados los avances productivos

que registran las pesquerías en el territorio nacional, así como perspectivas de

crecimiento y desarrollo del sector, ya que la pesca y la acuacultura son los subsectores

que registran el mayor crecimiento y potencial en México.

Por su parte, el presidente de la Comisión de Pesca aseveró que México tiene en la

acuacultura una de las grandes oportunidades y potencial de desarrollo, hecho del que

está convencido el Poder Legislativo.

Asimismo, el legislador puntualizó que en el recinto de San Lázaro se trabaja en la

integración de un marco jurídico apropiado para potenciar y fortalecer el desarrollo de

la acuacultura nacional y adelantó que en breve será presentada una propuesta para su

enriquecimiento.

Agregó que “porque conocemos y hemos visto con satisfacción los resultados

contundentes en materia productiva de la CONAPESCA, es que hemos trazado una ruta

crítica para una mejor aprobación de iniciativas que potencien a la pesca y acuacultura

del país”.

A su vez, el diputado Efraín Arellano Núñez afirmó que “tenemos clara la radiografía

de crecimiento y desarrollo del sector, por lo que se buscará fortalecer la asignación de

recursos y la actualización de iniciativas tendientes a robustecer a la pesca y la

acuacultura”.

Por su parte, el diputado Mario Ariel Juárez Rodríguez se pronunció por cerrar filas

para trabajar en el potencial de desarrollo que representa la pesca y acuacultura de

México.

Subrayó además su defensa en la asignación de recursos para el subsector pesquero,

que es uno de los que actualmente está generando desarrollo social, fuentes de empleo

36 Comisión Nacional de los Salarios Mínimos

y divisas; recursos para los productores y alimentos altamente nutritivos para la

población.

En la reunión estuvieron presentes por la SAGARPA el coordinador general de la

Oficina del Secretario, Julio César Córdova y el cuerpo directivo de la CONAPESCA,

así como los diputados federales Lucely del Perpetuo Socorro Alpizar Carrillo, Nelly

del Carmen Márquez Zapata, Jesús Antonio López Rodríguez, Víctor Ernesto Ibarra

Montoya y Candelario Pérez Alvarado.

Fuente de información:

http://www.gob.mx/sagarpa/prensa/benefician-programas-de-conapesca-al-sector-social-pesquero-del-

pais?idiom=es

Estímulos fiscales a la gasolina y al diésel en

los ectores pesquero y agropecuario (SHCP)

El 30 de septiembre de 2016, la Secretaría de Hacienda y Crédito Público (SHCP)

publicó en el Diario Oficial de la Federación (DOF) el “Acuerdo por el que se dan a

conocer los estímulos fiscales a la gasolina y al diésel en los sectores pesquero y

agropecuario para el mes de octubre de 2016”. A continuación se presenta el contenido.

Acuerdo 74 /2016

Acuerdo por el que se dan a conocer los estímulos fiscales a la gasolina y al diésel en

los sectores pesquero y agropecuario para el mes de octubre de 2016.

JOSÉ ANTONIO MEADE KURIBREÑA, Secretario de Hacienda y Crédito Público,

con fundamento en los artículos 31, fracción XXXIV de la Ley Orgánica de la

Administración Pública Federal; 5°, segundo párrafo de la Ley de Energía para el

Campo; Quinto, fracción III del Decreto por el que se reforman, adicionan y derogan

diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto

Condiciones Generales de la Economía 37

Especial sobre Producción y Servicios, del Código Fiscal de la Federación y de la Ley

Federal de Presupuesto y Responsabilidad Hacendaria; Primero del Decreto por el que

se establecen estímulos fiscales en materia del impuesto especial sobre producción y

servicios aplicables a los combustibles que se indican; primero y tercero del Acuerdo

por el que se establecen estímulos fiscales a la gasolina y el diésel en los sectores

pesquero y agropecuario, y 4° del Reglamento Interior de la Secretaría de Hacienda y

Crédito Público, he tenido a bien expedir el siguiente

ACUERDO

Artículo Primero. El presente Acuerdo tiene por objeto dar a conocer los estímulos

fiscales, monto de los mismos, las cuotas disminuidas ajustadas y los precios máximos

aplicables a la gasolina menor a 92 octanos y al diésel de conformidad con los artículos

primero y tercero del Acuerdo por el que se establecen estímulos fiscales a la gasolina

y el diésel en los sectores pesquero y agropecuario, publicado el 30 de diciembre de

2015 en el Diario Oficial de la Federación.

Artículo Segundo. Los estímulos fiscales aplicables para el mes de octubre de 2016,

son los siguientes:

Combustible Porcentaje de estímulo

Octubre de 2016

Gasolina menor a 92 octanos 100%

Diésel 100%

Artículo Tercero. El monto de los estímulos fiscales, las cuotas disminuidas ajustadas

y los precios máximos de la gasolina menor a 92 octanos y al diésel para el mes de

octubre de 2016, son los siguientes:

Combustible

Monto del estímulo fiscal

Octubre de 2016

-Pesos/litro-

Gasolina menor a 92 octanos $2.967

Diésel $4.484

38 Comisión Nacional de los Salarios Mínimos

Combustible

Cuota disminuida aplicable

durante octubre de 2016

-Pesos/litro-

Gasolina menor a 92 octanos $0.000

Diésel $0.000

Combustible

Precio máximo

Octubre 2016

-Pesos/litro-

Gasolina menor a 92 octanos $10.54

Diésel $9.43

TRANSITORIO

Único. El presente Acuerdo entrará en vigor el día de su publicación en el Diario Oficial

de la Federación.

Fuente de información:

http://dof.gob.mx/nota_detalle.php?codigo=5455326&fecha=30/09/2016

Para tener acceso a información relacionada visite:

http://dof.gob.mx/nota_detalle.php?codigo=5455325&fecha=30/09/2016

Condiciones Generales de la Economía 39

SECTOR SECUNDARIO

Actividad Industrial en México,

durante agosto de 2016 (INEGI)

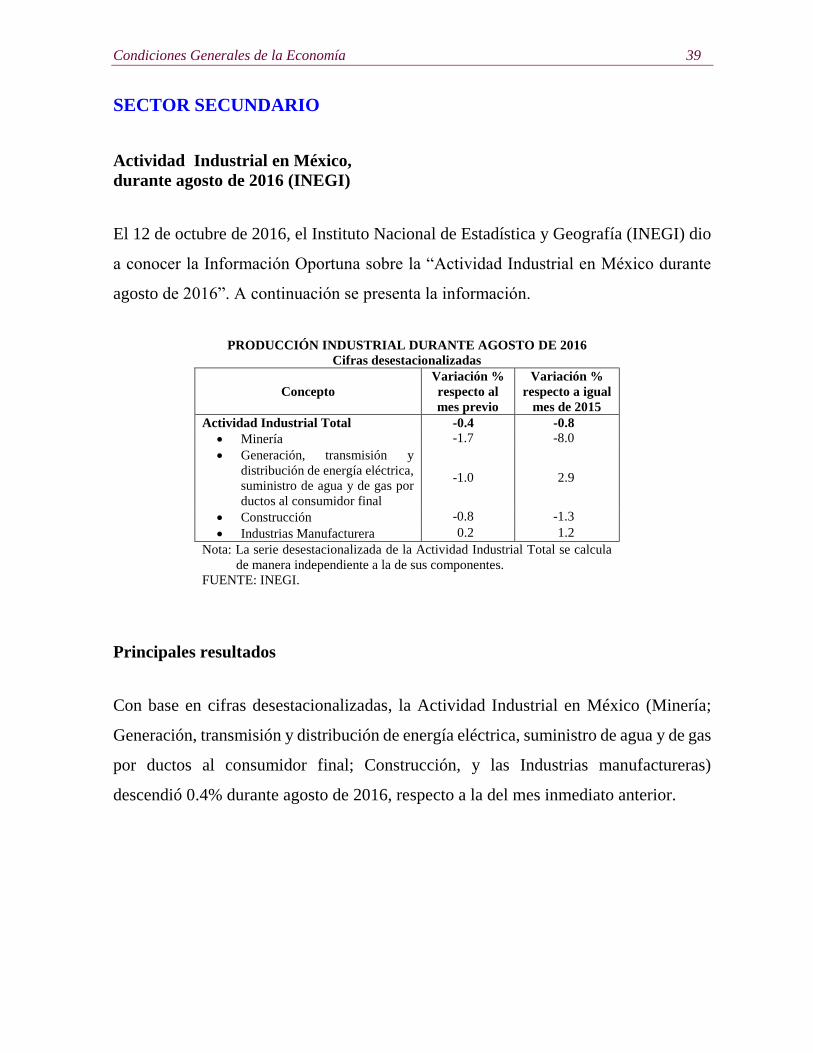

El 12 de octubre de 2016, el Instituto Nacional de Estadística y Geografía (INEGI) dio

a conocer la Información Oportuna sobre la “Actividad Industrial en México durante

agosto de 2016”. A continuación se presenta la información.

PRODUCCIÓN INDUSTRIAL DURANTE AGOSTO DE 2016

Cifras desestacionalizadas

Concepto

Variación %

respecto al

mes previo

Variación %

respecto a igual

mes de 2015

Actividad Industrial Total -0.4 -0.8

Minería -1.7 -8.0

Generación, transmisión y

distribución de energía eléctrica,

suministro de agua y de gas por

ductos al consumidor final

-1.0 2.9

Construcción -0.8 -1.3

Industrias Manufacturera 0.2 1.2

Nota: La serie desestacionalizada de la Actividad Industrial Total se calcula

de manera independiente a la de sus componentes.

FUENTE: INEGI.

Principales resultados

Con base en cifras desestacionalizadas, la Actividad Industrial en México (Minería;

Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas

por ductos al consumidor final; Construcción, y las Industrias manufactureras)

descendió 0.4% durante agosto de 2016, respecto a la del mes inmediato anterior.

40 Comisión Nacional de los Salarios Mínimos

Por sectores de actividad económica, la Minería se redujo 1.7%, la Generación,

transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos

al consumidor final 1% y la Construcción 0.8%; mientras que las Industrias

manufactureras avanzaron 0.2% en el octavo mes de este año respecto al mes previo.

80

90

100

110

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JA

Serie Desestacionalizada Tendencia-Ciclo

FUENTE: INEGI.

ACTIVIDAD INDUSTRIAL AL MES DE AGOSTO DE 2016

SERIES DESESTACIONALIZADA Y DE TENDENCIA-CICLO

-Índice base 2008=100-

2011 2012 2013 2014 2015 2016

80

90

100

110

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JA

Serie Desestacionalizada Tendencia-Ciclo

FUENTE: INEGI.

2011 2012 2013 2014 2015 2016

MINERÍA AL MES DE AGOSTO DE 2016

SERIES DESESTACIONALIZADA Y DE TENDENCIA-CICLO

-Índice base 2008=100-

Condiciones Generales de la Economía 41

80

90

100

110

120

130

140

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JA

Serie Desestacionalizada Tendencia-Ciclo

FUENTE: INEGI.

2011 2012 2013 2014 2015 2016

GENERACIÓN, TRANSMISIÓN Y DISTRIBUCIÓN DE

ENERGÍA ELÉCTRICA, SUMINISTRO DE AGUA Y DE GAS

POR DUCTOS AL CONSUMIDOR FINAL AL MES DE AGOSTO DE 2016

SERIES DESESTACIONALIZADA Y DE TENDENCIA-CICLO

-Índice base 2008=100-

80

90

100

110

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JA

Serie Desestacionalizada Tendencia-Ciclo

FUENTE: INEGI.

2011 2012 2013 2014 2015 2016

CONSTRUCCIÓN AL MES DE AGOSTO DE 2016

SERIES DESESTACIONALIZADA Y DE TENDENCIA-CICLO

-Índice base 2008=100-

42 Comisión Nacional de los Salarios Mínimos

Cifras originales

En su comparación anual y con cifras originales, la Actividad Industrial aumentó 0.3%

en términos reales durante el octavo mes de 2016, respecto a igual mes del año anterior,

debido a la recuperación en las industrias manufactureras.

80

90

100

110

120

130

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JA

Serie Desestacionalizada Tendencia-Ciclo

FUENTE: INEGI.

2011 2012 2013 2014 2015 2016

INDUSTRIAS MANUFACTURERAS AL MES DE AGOSTO DE 2016

SERIES DESESTACIONALIZADA Y DE TENDENCIA-CICLO

-Índice base 2008=100-

0.9

-1.6

-3.7

2.7

-1.3

-2.3

0.1

-0.2

-1.4

0.6

-0.6

0.9

1.9

1.6

4.8

-0.2

2.9 3.1

3.1

2.0

4.0

3.0

2.2

3.6

1.2 2

.01

.91

.7-0

.91

.21

.0 1.2 1

.80

.40

.2-0

.10

.42

.5-1

.92

.00

.50

.5-1

.30

.3

-8

-6

-4

-2

0

2

4

6

8

E FMAM J J A S ONDE FMAM J J A S ONDE FMAM J J A S ONDE FMAM J J A

ACTIVIDAD INDUSTRIAL AL MES DE AGOSTO DE 2016

-Variación porcentual real respecto al mismo mes del año anterior-

p/

2013 2014 2015 2016

FUENTE: INEGI. p/ Cifras preliminares.

Condiciones Generales de la Economía 43

Industrias Manufactureras

El sector de las Industrias Manufactureras aumentó 3.7% a tasa anual durante agosto

de 2016, con relación al mismo mes del año previo.

3.7

-0.6

2.9

-8.1

0.3

-9 -6 -3 0 3 6 9

Generación, transmisión y

distribución de energía eléctrica,

suministro de agua y de gas*

ACTIVIDAD INDUSTRIAL POR SECTOR

AL MES DE AGOSTO 2016 p/

-Variación porcentual real respecto al mismo mes del año anterior-

FUENTE: INEGI.

p/ Cifras preliminares. * Por ductos al consumidor final.

TOTAL

Industrias manufactureras

Construcción

Minería2

.2-1

.0-5

.16

.30

.4-1

.33

.82

.30

.93

.60

.9 1.9

3.8

3.3

8.0

0.5

4.5

4.2

4.1

1.6

5.4

4.4

3.8

6.3

1.9

4.4

3.2

4.3

0.9

3.8

2.0

3.5 3.6

1.5 2

.1 2.5

0.8

3.7

-1.4

3.0

0.5 1

.4-0

.53

.7

-8

-6

-4

-2

0

2

4

6

8

10

E FMAM J J A S ONDE FMAM J J A S ONDE FMAM J J A S ONDE FMAM J J A

INDUSTRIAS MANUFACTURERAS AL MES DE AGOSTO DE 2016

-Variación porcentual real respecto al mismo mes del año anterior-

FUENTE: INEGI.

p/ Cifras preliminares.

p/

2013 2014 2015 2016

44 Comisión Nacional de los Salarios Mínimos

Generación, transmisión y distribución de energía eléctrica, suministro de agua y

de gas por ductos al consumidor final

La Generación, transmisión y distribución de energía eléctrica, suministro de agua y de

gas por ductos al consumidor final observó un crecimiento de 2.9% a tasa anual en

agosto de 2016.

Minería

La Minería cayó 8.1% en el octavo mes de 2016, respecto al mismo mes del año

anterior, como consecuencia de los descensos reportados en la extracción de petróleo y

gas de 6.5% y en los servicios relacionados con la minería de 29.4 por ciento.

0.3

-1.5

-4.5

-0.4

-0.4

-1.4

0.21

.5 1.6 2

.4 3.0

5.1

5.1 5.6

11

.48

.88

.1 8.7

8.0 8

.8 9.9

9.1

6.8 7

.87

.77

.24

.82

.71

.92

.13

.53

.6 4.1 4.4 4.8

2.0

1.4

4.0

0.5

5.36

.6 7.2

5.4

2.9

-8

-5

-3

0

3

5

8

10

13

15

E FMAM J J A S ONDE FMAM J J A S ONDE FMAM J J A S ONDE FMAM J J A

FUENTE: INEGI.

p/ Cifras preliminares.

* Suministro de agua y de gas por ductos al consumidor final.

GENERACIÓN, TRANSMISIÓN Y DISTRIBUCIÓN DE

ENERGÍA ELÉCTRICA*, AL MES DE AGOSTO DE 2016

-Variación porcentual real respecto al mismo mes del año anterior-

p/

2013 2014 2015 2016

Condiciones Generales de la Economía 45

Industria de la Construcción

En agosto de 2016, la Industria de la Construcción disminuyó en 0.6% con respecto al

mismo mes de 2015.

2.8

-2.3

-0.7

0.0

-1.6

-1.2 -0.8 -0

.2-0

.11

.9-0

.50

.60

.4 0.5 1

.2-0

.50

.7-0

.3-1

.1-1

.0-1

.7-4

.5-5

.3-6

.1-6

.5-4

.4-5

.7-8

.4 -8.0

-6.4 -5

.6-6

.0 -5.1 -4

.3-4

.4-4

.8-3

.0 -1.9

-4.6

-3.1

-4.1

-5.9

-6.3

-8.1

-10

-8

-6

-4

-2

0

2

4

6

E FMAM J J A S ONDE FMAM J J A S ONDE FMAM J J A S ONDE FMAM J J A

-Variación porcentual real respecto al mismo mes del año anterior-AL MES DE AGOSTO DE 2016MINERÍA

FUENTE: INEGI.

p/ Cifras preliminares.

p/

2013 2014 2015 2016

-3.8 -2

.3-3

.5-1

.4-4

.8-5

.8-6

.5-6

.2-8

.1 -7.6

-4.8

-1.8

-1.9