HACIA EL PROCESO DE CONVERGENCIA A LAS...

65

www.crowehorwath.com.co Audit | Tax | Advisory Certificado de Gestión de Calidad HACIA EL PROCESO DE CONVERGENCIA A LAS NIIF CAMARA COLOMBIANA DEL LIBRO Bogotá D.C. , 18 de Julio de 2013

Transcript of HACIA EL PROCESO DE CONVERGENCIA A LAS...

www.crowehorwath.com.co Audit | Tax | Advisory Certificado de Gestión de Calidad

HACIA EL PROCESO DE CONVERGENCIA A LAS NIIF

CAMARA COLOMBIANA DEL LIBRO

Bogotá D.C. , 18 de Julio de 2013

2 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Agenda

1. Por que adoptar las NIIF?

2. Evolución del proceso normativo de las NIIF en Colombia

3. Conformation de grupos y Cronograma de implementation

de las NIIF en Colombia

4. Participación de cada área de la compañía dentro del

proceso e impactos identificados

5. Metodología utilizada por Crowe Horwath

6. Diferencias IFRS COLGAAP

7. Diferencias entre normas PLENAS Y PYMES

8. Nuestra Firma

www.crowehorwath.com.co Audit | Tax | Advisory Certificado de Gestión de Calidad

POR QUE ADOPTAR LAS NIIF?

4 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

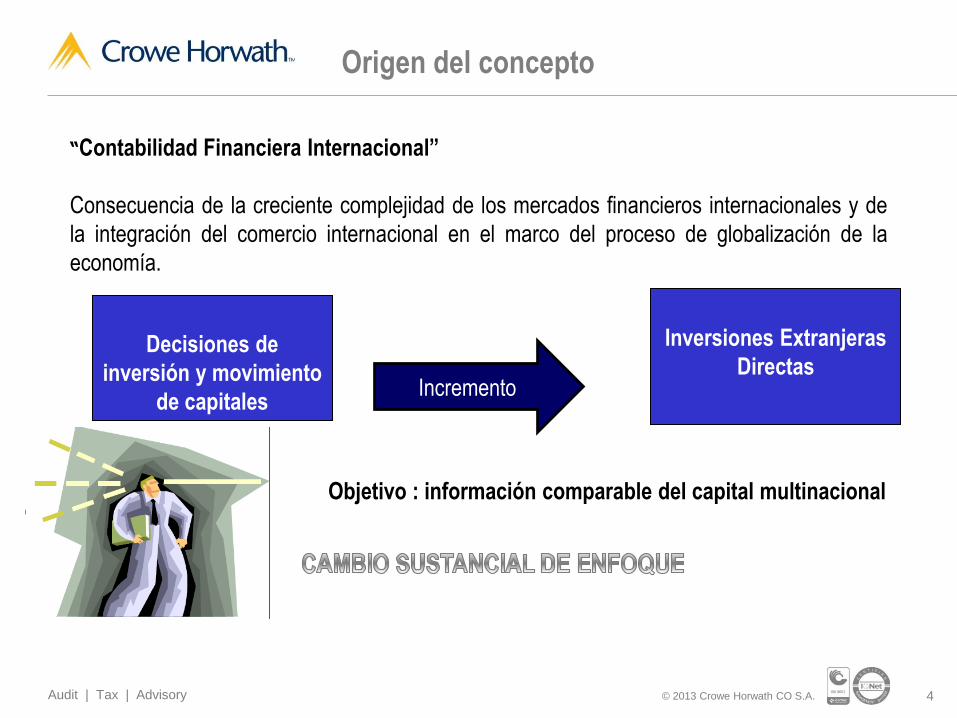

Origen del concepto

“Contabilidad Financiera Internacional”

Consecuencia de la creciente complejidad de los mercados financieros internacionales y de

la integración del comercio internacional en el marco del proceso de globalización de la

economía.

Decisiones de

inversión y movimiento

de capitales

Inversiones Extranjeras

Directas

Incremento

Objetivo : información comparable del capital multinacional

5 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

• Ayuda a los usuarios a tomar mejores decisiones

Información financiera

• Inversionistas,

• acreedores, clientes,

• empleados, público usan

• la información para

• asignación de recursos

Usuarios actuales y potenciales

• Determinar cómo y a qué

• costo asignar los recursos

Asignación de recursos

Uso eficiente de

recursos Determina el crecimiento

Origen del concepto

6 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Reglas (Legal)

Control

Principios

(Financiero)

Predicción

Protección patrimonial

Protección del

Mercado

Origen del concepto

7 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

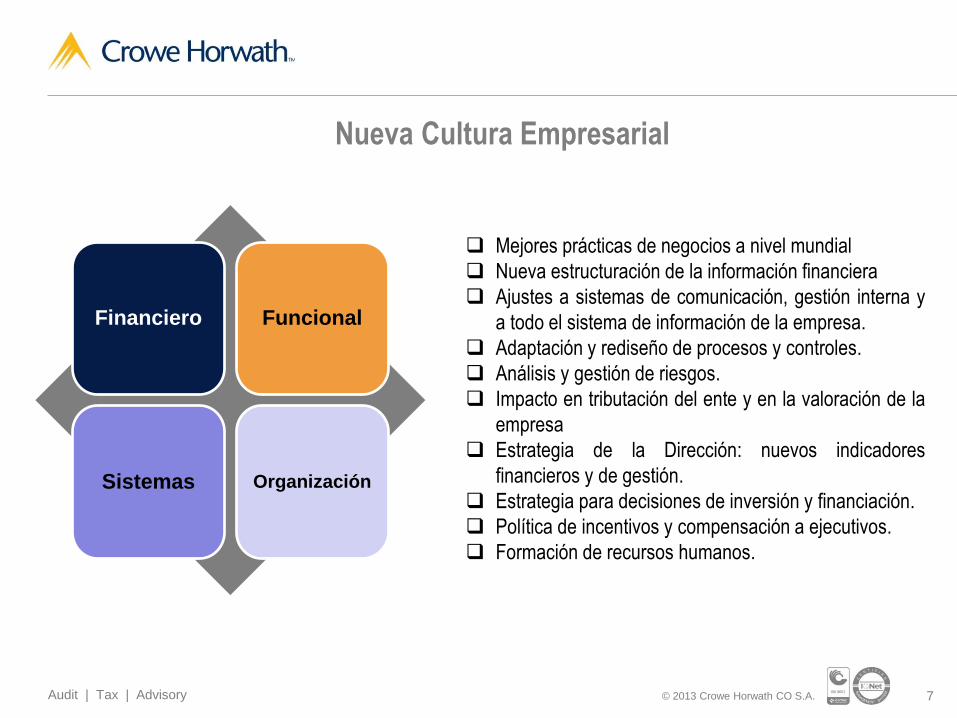

Financiero Funcional

Sistemas Organización

Mejores prácticas de negocios a nivel mundial

Nueva estructuración de la información financiera

Ajustes a sistemas de comunicación, gestión interna y

a todo el sistema de información de la empresa.

Adaptación y rediseño de procesos y controles.

Análisis y gestión de riesgos.

Impacto en tributación del ente y en la valoración de la

empresa

Estrategia de la Dirección: nuevos indicadores

financieros y de gestión.

Estrategia para decisiones de inversión y financiación.

Política de incentivos y compensación a ejecutivos.

Formación de recursos humanos.

Nueva Cultura Empresarial

www.crowehorwath.com.co Audit | Tax | Advisory Certificado de Gestión de Calidad

EVOLUCIÓN DEL PROCESO NORMATIVO DE LAS NIIF EN COLOMBIA

9 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

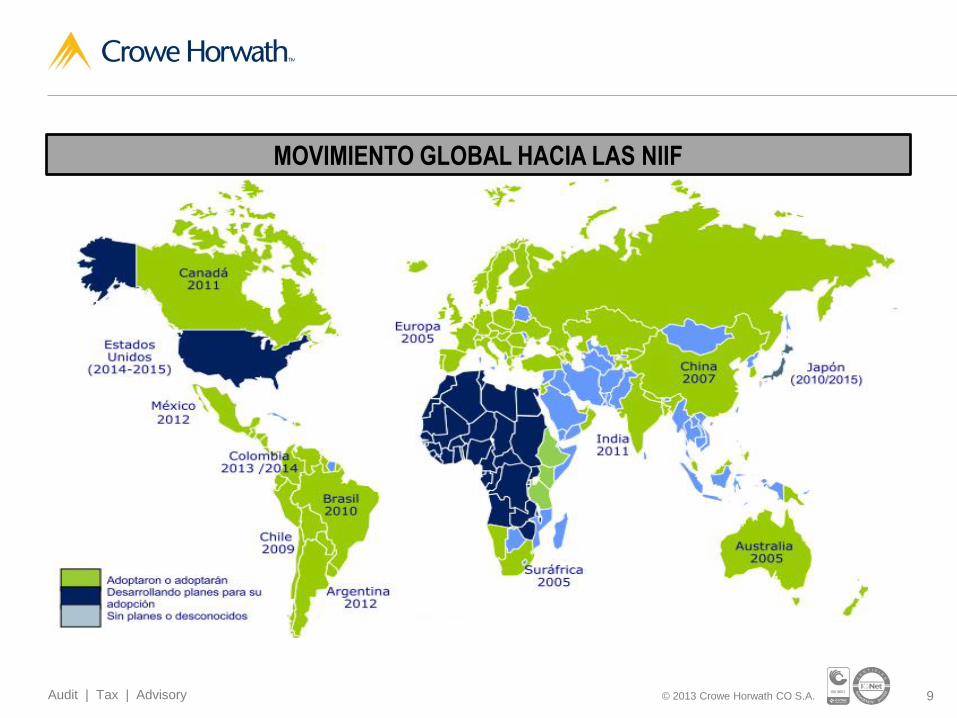

MOVIMIENTO GLOBAL HACIA LAS NIIF

10 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Proceso de aplicación de IFRS/NIIF en Colombia

Inspirada en la necesidad de eliminar las atribuciones de las Superintendencias y otros

organismos del Estado para establecer un solo ente emisor de normas. Actualmente hay un

total de 39 emisores de normas contables que han reglamentado 19 Planes únicos de

Cuentas PUCS.

Propende por establecer un solo estándar contable. Así mismo, se crea una autoridad rectora

de las normas de información financiera y de aseguramiento, se le otorga este rol al Consejo

Técnico de la Contaduría como ente autónomo e independiente

Se separan las normas contables de las tributarias

Se establece un plazo para su puesta en marcha, a mas tardar al 31 de diciembre de 2014

Se asignan recursos para el funcionamiento del CTCP como ente idóneo e independiente,

vinculado al ministerio de Comercio, Industria y Turismo.

Se fijan facultades para que se restructuré la Junta Central de Contadores y se consolida como

autoridad disciplinaria de la profesión y de los contadores

11 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

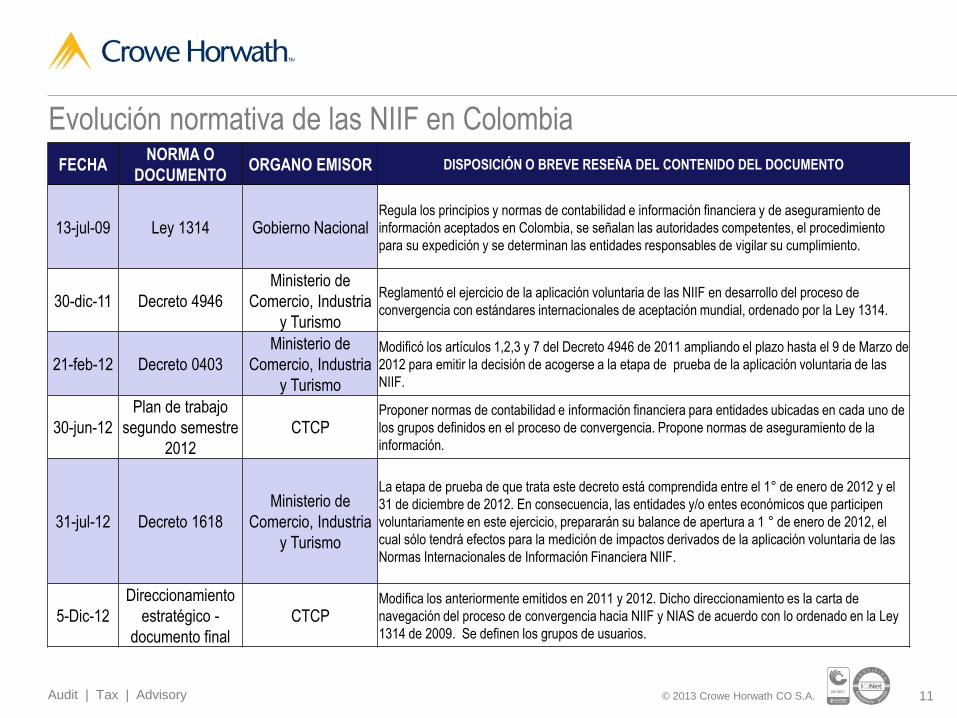

Evolución normativa de las NIIF en Colombia

FECHA NORMA O

DOCUMENTO ORGANO EMISOR DISPOSICIÓN O BREVE RESEÑA DEL CONTENIDO DEL DOCUMENTO

13-jul-09 Ley 1314 Gobierno Nacional Regula los principios y normas de contabilidad e información financiera y de aseguramiento de

información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento

para su expedición y se determinan las entidades responsables de vigilar su cumplimiento.

30-dic-11 Decreto 4946

Ministerio de

Comercio, Industria

y Turismo

Reglamentó el ejercicio de la aplicación voluntaria de las NIIF en desarrollo del proceso de

convergencia con estándares internacionales de aceptación mundial, ordenado por la Ley 1314.

21-feb-12 Decreto 0403

Ministerio de

Comercio, Industria

y Turismo

Modificó los artículos 1,2,3 y 7 del Decreto 4946 de 2011 ampliando el plazo hasta el 9 de Marzo de

2012 para emitir la decisión de acogerse a la etapa de prueba de la aplicación voluntaria de las

NIIF.

30-jun-12

Plan de trabajo

segundo semestre

2012

CTCP Proponer normas de contabilidad e información financiera para entidades ubicadas en cada uno de

los grupos definidos en el proceso de convergencia. Propone normas de aseguramiento de la

información.

31-jul-12 Decreto 1618

Ministerio de

Comercio, Industria

y Turismo

La etapa de prueba de que trata este decreto está comprendida entre el 1° de enero de 2012 y el

31 de diciembre de 2012. En consecuencia, las entidades y/o entes económicos que participen

voluntariamente en este ejercicio, prepararán su balance de apertura a 1 ° de enero de 2012, el

cual sólo tendrá efectos para la medición de impactos derivados de la aplicación voluntaria de las

Normas Internacionales de Información Financiera NIIF.

5-Dic-12

Direccionamiento

estratégico -

documento final

CTCP Modifica los anteriormente emitidos en 2011 y 2012. Dicho direccionamiento es la carta de

navegación del proceso de convergencia hacia NIIF y NIAS de acuerdo con lo ordenado en la Ley

1314 de 2009. Se definen los grupos de usuarios.

12 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Evolución normativa de las NIIF en Colombia

FECHA NORMA O

DOCUMENTO ORGANO EMISOR DISPOSICIÓN O BREVE RESEÑA DEL CONTENIDO DEL DOCUMENTO

27-Dic-12 Decreto 2706

Ministerio de

Comercio, Industria

y Turismo

Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo de información

financiera para las microempresas. Tiene un anexo con el marco técnico normativo y define el

cronograma de aplicación.

28-Dic-12 Decreto 2784

Ministerio de

Comercio, Industria

y Turismo

Por medio del cual se expiden las Normas de Información Financiera (NIF), las cuales comprenden

las NIIF emitidas en español a enero 1 de 2012 por parte de IASB, las cuales deben ser aplicables

por las entidades que pertenezcan al grupo I.

9-Ene-13 Circular Externa

115-00001

Superintendencia de

Sociedades

Proceso de implementación de las Normas de Información Financiera - NIF y solicitud Plan de

Implementación entes económicos clasificados en el Grupo 1. Se establece una fecha de febrero

28 de 2013, en la cual las entidades pertenecientes al grupo I y vigiladas por la Supersociedades

deben informar acerca del plan de implementación utilizando el formato descrito en el anexo 1

“Plan de implementación de NIIF y Anexo 2 “Información de matrices y subordinadas.

13 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

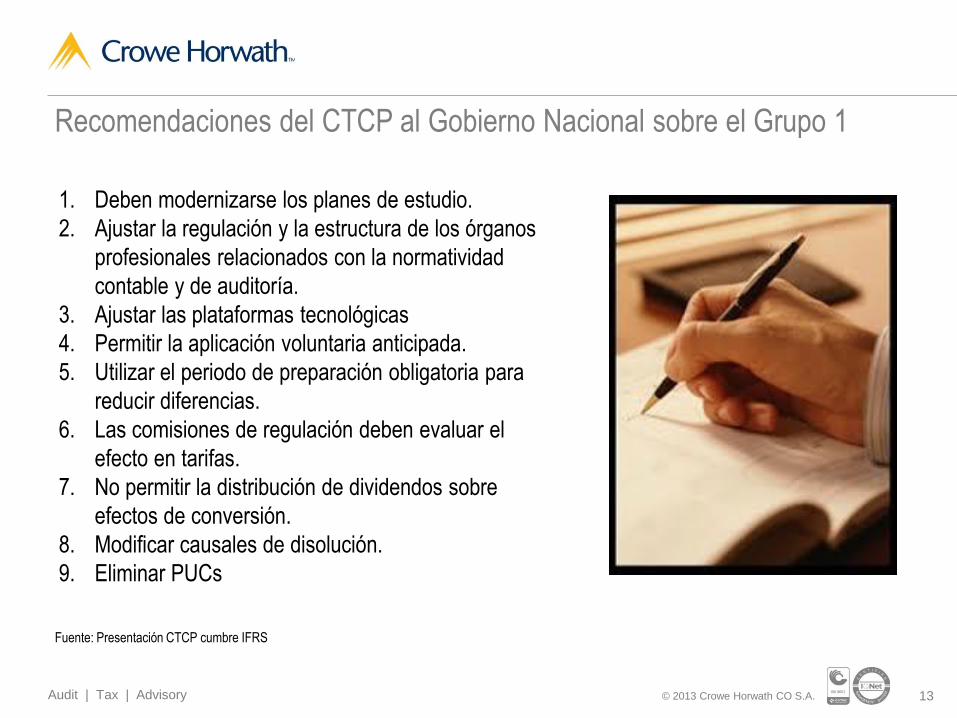

1. Deben modernizarse los planes de estudio.

2. Ajustar la regulación y la estructura de los órganos

profesionales relacionados con la normatividad

contable y de auditoría.

3. Ajustar las plataformas tecnológicas

4. Permitir la aplicación voluntaria anticipada.

5. Utilizar el periodo de preparación obligatoria para

reducir diferencias.

6. Las comisiones de regulación deben evaluar el

efecto en tarifas.

7. No permitir la distribución de dividendos sobre

efectos de conversión.

8. Modificar causales de disolución.

9. Eliminar PUCs

Fuente: Presentación CTCP cumbre IFRS

Recomendaciones del CTCP al Gobierno Nacional sobre el Grupo 1

14 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

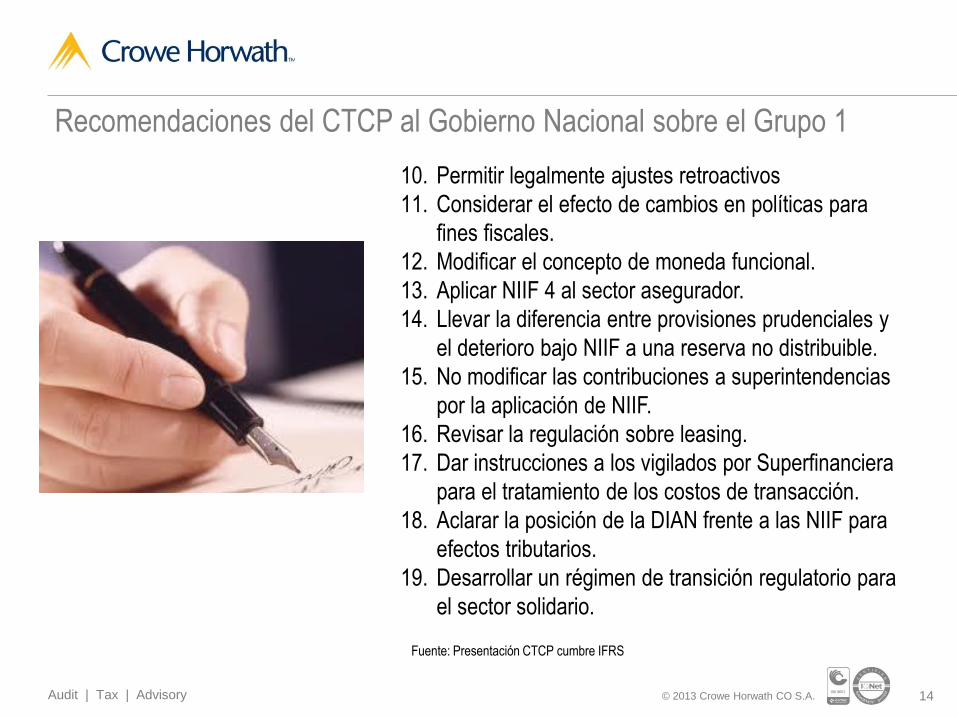

Recomendaciones del CTCP al Gobierno Nacional sobre el Grupo 1

10. Permitir legalmente ajustes retroactivos

11. Considerar el efecto de cambios en políticas para

fines fiscales.

12. Modificar el concepto de moneda funcional.

13. Aplicar NIIF 4 al sector asegurador.

14. Llevar la diferencia entre provisiones prudenciales y

el deterioro bajo NIIF a una reserva no distribuible.

15. No modificar las contribuciones a superintendencias

por la aplicación de NIIF.

16. Revisar la regulación sobre leasing.

17. Dar instrucciones a los vigilados por Superfinanciera

para el tratamiento de los costos de transacción.

18. Aclarar la posición de la DIAN frente a las NIIF para

efectos tributarios.

19. Desarrollar un régimen de transición regulatorio para

el sector solidario.

Fuente: Presentación CTCP cumbre IFRS

www.crowehorwath.com.co Audit | Tax | Advisory Certificado de Gestión de Calidad

CONFORMACIÓN DE GRUPOS Y CRONOGRAMA DE ADOPCIÓN DE

LAS NIIF EN COLOMBIA

16 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

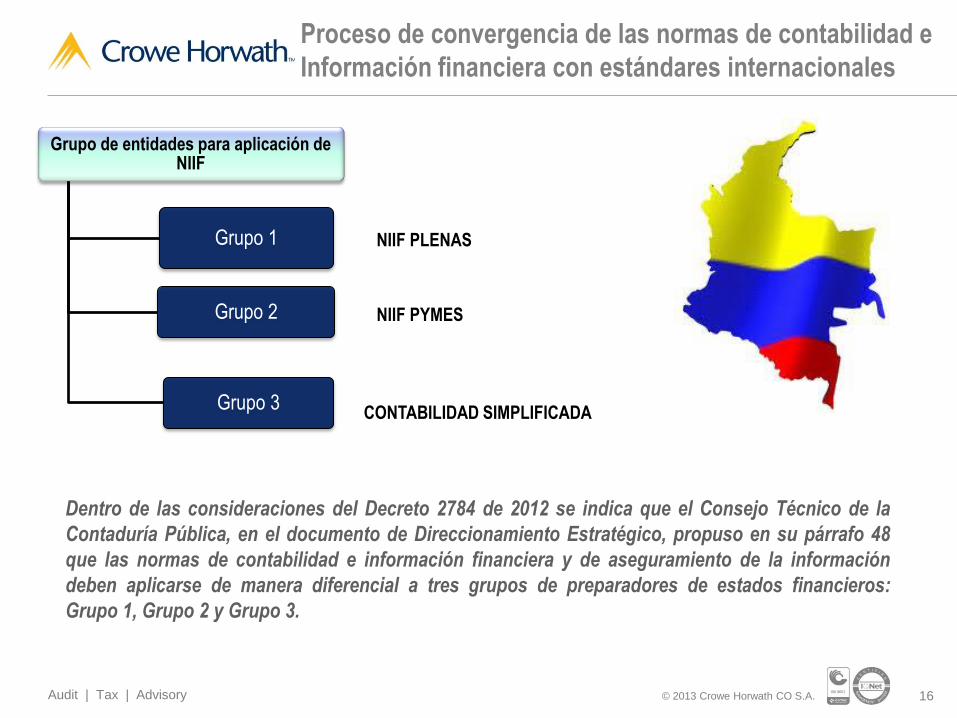

Grupo de entidades para aplicación de NIIF

Grupo 1

Grupo 2

Grupo 3

NIIF PLENAS

NIIF PYMES

CONTABILIDAD SIMPLIFICADA

Dentro de las consideraciones del Decreto 2784 de 2012 se indica que el Consejo Técnico de la

Contaduría Pública, en el documento de Direccionamiento Estratégico, propuso en su párrafo 48

que las normas de contabilidad e información financiera y de aseguramiento de la información

deben aplicarse de manera diferencial a tres grupos de preparadores de estados financieros:

Grupo 1, Grupo 2 y Grupo 3.

Proceso de convergencia de las normas de contabilidad e

Información financiera con estándares internacionales

17 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A. 17

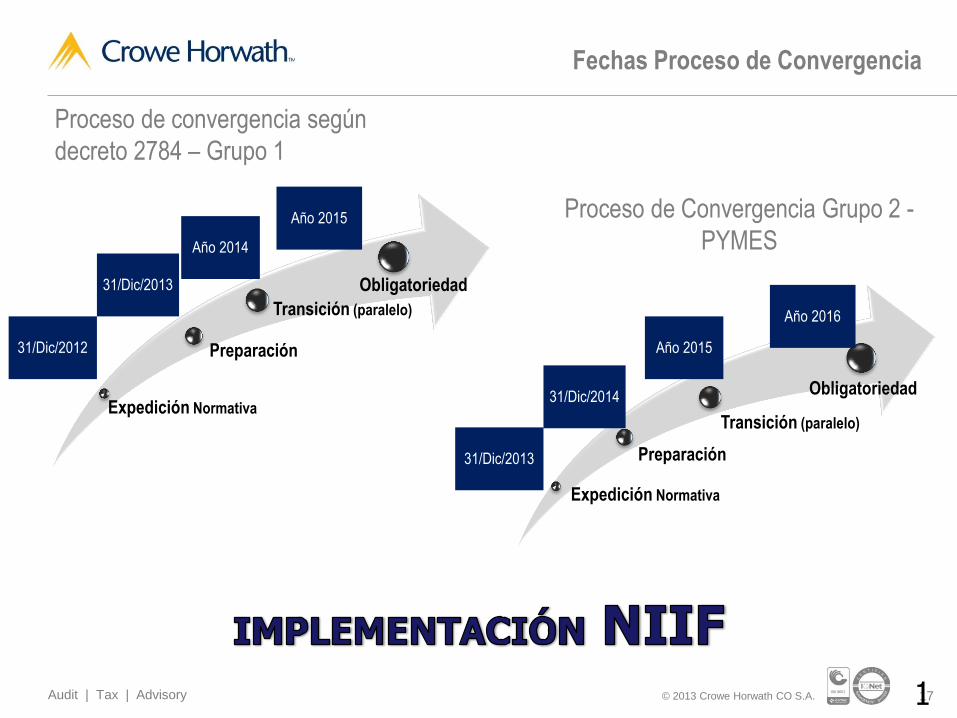

Expedición Normativa

Preparación

Transición (paralelo)

Obligatoriedad

31/Dic/2012

31/Dic/2013

Año 2014

Año 2015

Proceso de convergencia según

decreto 2784 – Grupo 1

Expedición Normativa

Preparación

Transición (paralelo)

Obligatoriedad

31/Dic/2013

31/Dic/2014

Año 2015

Año 2016

Proceso de Convergencia Grupo 2 -

PYMES

Fechas Proceso de Convergencia

18 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

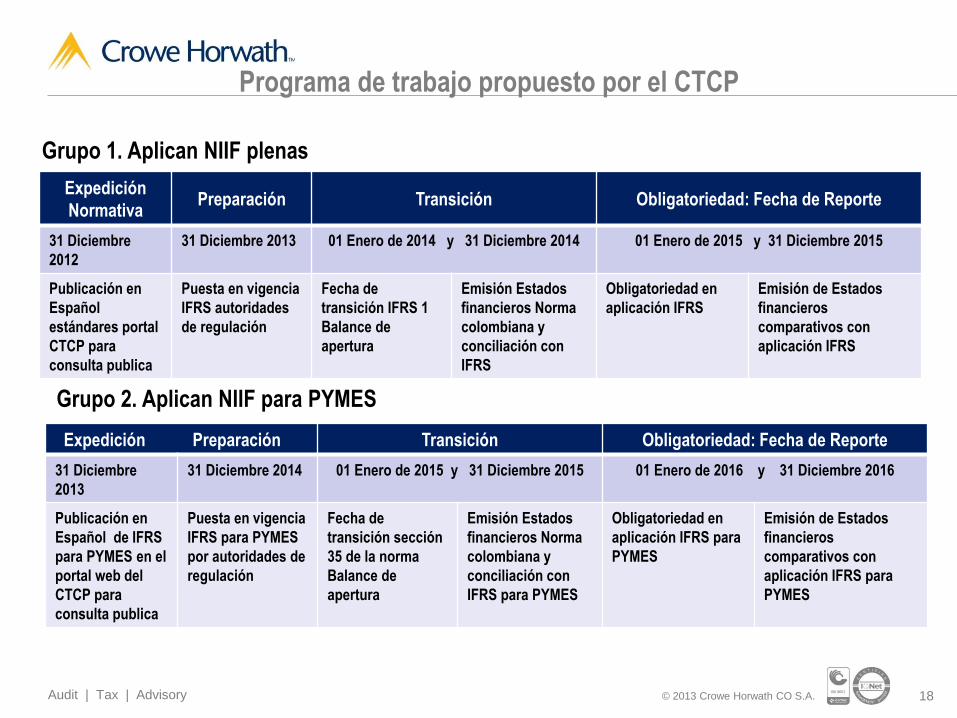

Grupo 1. Aplican NIIF plenas

Expedición

Normativa Preparación Transición Obligatoriedad: Fecha de Reporte

31 Diciembre

2012

31 Diciembre 2013 01 Enero de 2014 y 31 Diciembre 2014 01 Enero de 2015 y 31 Diciembre 2015

Publicación en

Español

estándares portal

CTCP para

consulta publica

Puesta en vigencia

IFRS autoridades

de regulación

Fecha de

transición IFRS 1

Balance de

apertura

Emisión Estados

financieros Norma

colombiana y

conciliación con

IFRS

Obligatoriedad en

aplicación IFRS

Emisión de Estados

financieros

comparativos con

aplicación IFRS

Expedición Preparación Transición Obligatoriedad: Fecha de Reporte

31 Diciembre

2013

31 Diciembre 2014 01 Enero de 2015 y 31 Diciembre 2015 01 Enero de 2016 y 31 Diciembre 2016

Publicación en

Español de IFRS

para PYMES en el

portal web del

CTCP para

consulta publica

Puesta en vigencia

IFRS para PYMES

por autoridades de

regulación

Fecha de

transición sección

35 de la norma

Balance de

apertura

Emisión Estados

financieros Norma

colombiana y

conciliación con

IFRS para PYMES

Obligatoriedad en

aplicación IFRS para

PYMES

Emisión de Estados

financieros

comparativos con

aplicación IFRS para

PYMES

Grupo 2. Aplican NIIF para PYMES

Programa de trabajo propuesto por el CTCP

19 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Grupo 3. Aplican Contabilidad Simplificada

Expedición Preparación Transición Obligatoriedad: Fecha de Reporte

31 Diciembre

2012

31 Diciembre 2013 01 Enero de 2014 y 31 Diciembre 2014 01 Enero de 2015 y 31 Diciembre 2015

Publicación en

Español

estándares portal

CTCP para

consulta publica

Puesta en vigencia

de las normas por

las autoridades de

regulación

Fecha de

transición según

las normas

Balance de

apertura

Emisión Estados

financieros bajo

Norma colombiana

y conciliación NIIF

para

microempresas

Obligatoriedad en

aplicación NIIF para

microempresas

Emisión de Estados

financieros

comparativos bajo NIIF

para microempresas

En el proceso de convergencia con estándares internacionales de

aceptación mundial , se deben atender las disposiciones que emitan las

autoridades de regulación, conforme a los dispuesto en el articulo 6 de la

ley 1314 de 2009.

Programa de trabajo propuesto por el CTCP

20 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

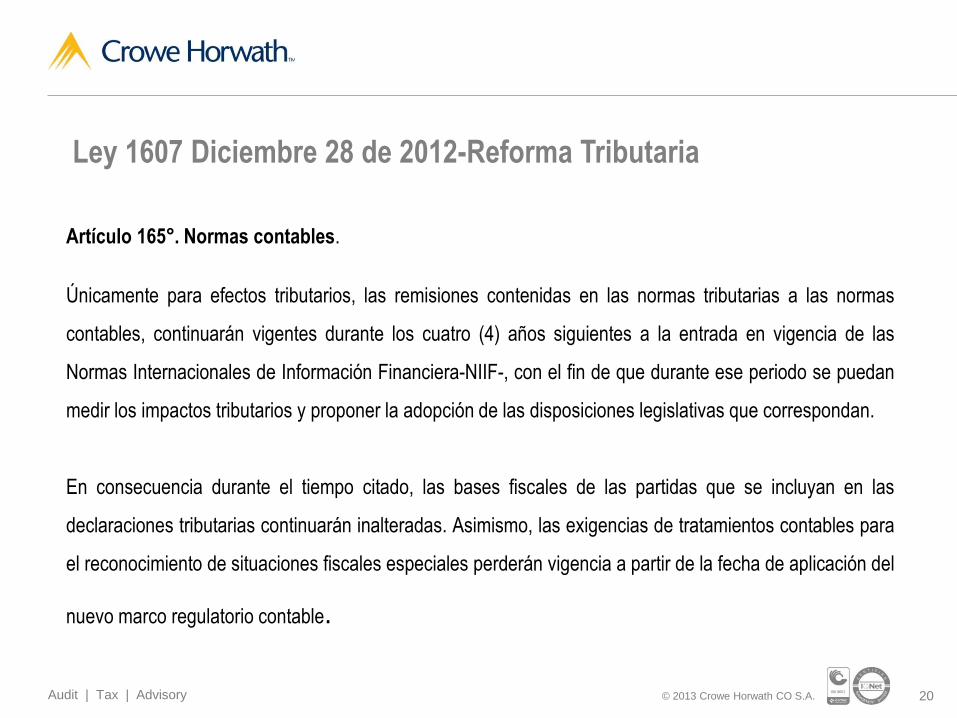

Ley 1607 Diciembre 28 de 2012-Reforma Tributaria

Artículo 165°. Normas contables.

Únicamente para efectos tributarios, las remisiones contenidas en las normas tributarias a las normas

contables, continuarán vigentes durante los cuatro (4) años siguientes a la entrada en vigencia de las

Normas Internacionales de Información Financiera-NIIF-, con el fin de que durante ese periodo se puedan

medir los impactos tributarios y proponer la adopción de las disposiciones legislativas que correspondan.

En consecuencia durante el tiempo citado, las bases fiscales de las partidas que se incluyan en las

declaraciones tributarias continuarán inalteradas. Asimismo, las exigencias de tratamientos contables para

el reconocimiento de situaciones fiscales especiales perderán vigencia a partir de la fecha de aplicación del

nuevo marco regulatorio contable.

www.crowehorwath.com.co Audit | Tax | Advisory Certificado de Gestión de Calidad

PARTICIPACIÓN DE CADA AREA DE LA ENTIDAD DENTRO DEL

PROCESO DE IMPLEMENTACION DE LAS NIIF

22 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

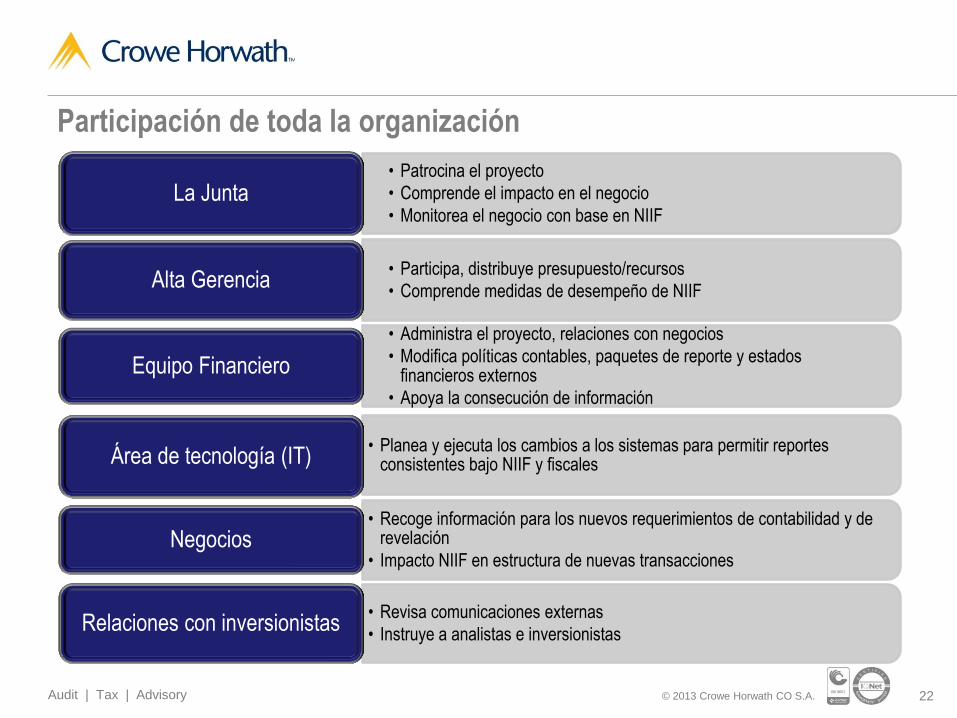

Participación de toda la organización

• Patrocina el proyecto

• Comprende el impacto en el negocio

• Monitorea el negocio con base en NIIF La Junta

• Participa, distribuye presupuesto/recursos

• Comprende medidas de desempeño de NIIF Alta Gerencia

• Administra el proyecto, relaciones con negocios

• Modifica políticas contables, paquetes de reporte y estados financieros externos

• Apoya la consecución de información

Equipo Financiero

• Planea y ejecuta los cambios a los sistemas para permitir reportes consistentes bajo NIIF y fiscales Área de tecnología (IT)

• Recoge información para los nuevos requerimientos de contabilidad y de revelación

• Impacto NIIF en estructura de nuevas transacciones Negocios

• Revisa comunicaciones externas

• Instruye a analistas e inversionistas Relaciones con inversionistas

23 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Migrar significa adoptar, a partir de ahora, este

nuevo conjunto de prácticas contables. De esta

manera, es necesario tener conciencia que las

NIIF llegaron para quedarse y que las

personas, los sistemas y los procesos de

las entidades necesitan adaptarse

totalmente a esta nueva realidad. Sin este

compromiso, las empresas corren el riesgo de

cometer errores en la elaboración de

informaciones financieras y, en la mejor de las

hipótesis, ser obligadas a re expresar sus

informe financieros.

Es necesario que toda la empresa esté comprometida con la

migración

Participación en el proceso

24 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Miembros de Junta Directiva son los responsables del

éxito de este proyecto, para lo cual deberán entre otros:

Rol de la Junta Directiva en la convergencia a las NIIF - NIA

• Establecer un gobierno corporativo adecuado para la ejecución del proyecto de convergencia.

• Definir y Aprobar el plan de trabajo que involucre a todas las áreas de la entidad.

• Proporcionar los recursos financieros necesarios para el desarrollo del plan de trabajo definido (capacitación, asesoría, valuación, auditoría y adecuación de los sistemas de información).

• Establecer los lineamientos y reglas de juego claras al interior de la entidad.

Fuente: Superintendencia Financiera de Colombia

25 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Rol de la Junta Directiva en la convergencia a las NIIF - NIA

• Efectuar seguimiento periódico a los avances del proyecto.

• Definir el aseguramiento interno ajustándose a las mejores prácticas internacionales.

• Dar el apoyo necesario y resolver oportunamente los asuntos que generen algún tipo de conflicto o dificultad en el curso de la implementación del proceso de convergencia NIIF- NIA.

Miembros de Junta Directiva son los responsables del

éxito de este proyecto, para lo cual deberán entre otros:

Fuente: Superintendencia Financiera de Colombia

26 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

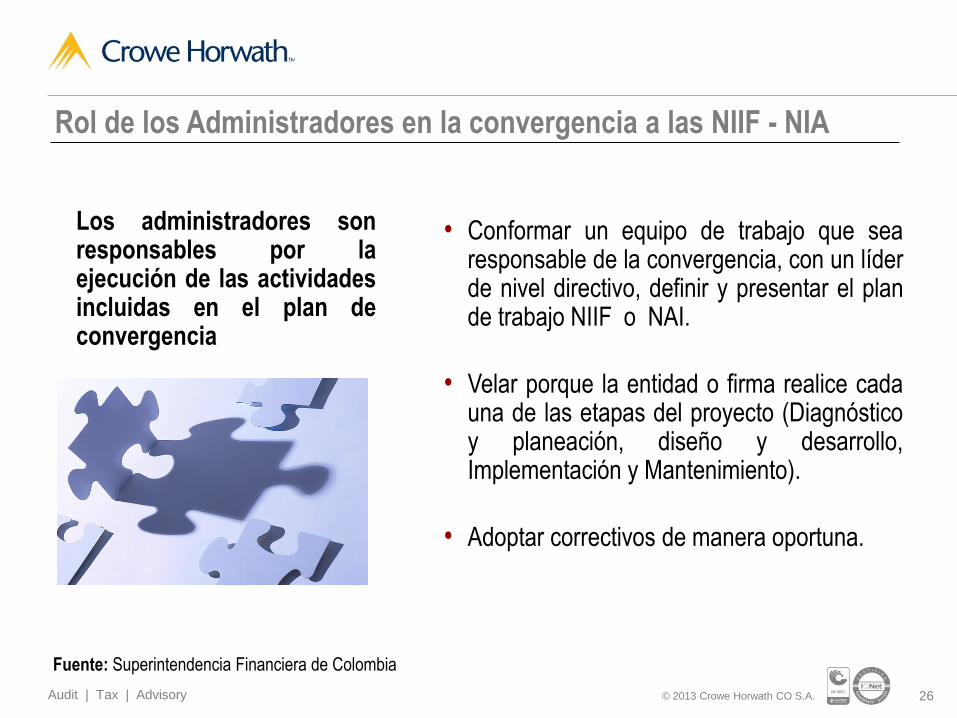

Rol de los Administradores en la convergencia a las NIIF - NIA

• Conformar un equipo de trabajo que sea responsable de la convergencia, con un líder de nivel directivo, definir y presentar el plan de trabajo NIIF o NAI.

• Velar porque la entidad o firma realice cada una de las etapas del proyecto (Diagnóstico y planeación, diseño y desarrollo, Implementación y Mantenimiento).

• Adoptar correctivos de manera oportuna.

Los administradores son responsables por la ejecución de las actividades incluidas en el plan de convergencia

Fuente: Superintendencia Financiera de Colombia

27 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Contable y Financiero (Medición del Negocio)

La adopción de las NIIF implica cambios en la forma de medir y administrar los negocios

de las entidades afectadas.

Los potenciales cambios en la valuación de activos y pasivos y en el reconocimiento de

resultados modificarán los Estados Financieros, en ocasiones de modo significativo,

afectando por ejemplo entre otros:

Políticas Comerciales y de Remuneraciones

Liquidación y Pago de impuestos

Distribución de Dividendos

Valor de mercado de las acciones de la Compañía

Criterios de elaboración de planes, presupuestos y el control de la gestión

Coherencia entre informes internos de gestión y nota de segmentos de negocios (NIIF 8) o su conciliación.

Participación en el proceso

28 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Contable y Financiero

1. Actualización permanente del personal del área contable

2. Mantener informados a los inversores para informarles sobre los principales

impactos cuantitativos y cualitativos de la adopción y alertarlos sobre posibles

cambios

3. Comunicar anticipadamente los plazos de adopción previstos

4. Emisión de “información adicional” bajo NIIF para inversores

5. Identificación de oportunidades relacionadas con la adopción total de NIIF

6. Simulación del impacto financiero de las NIIF

Participación en el proceso

29 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Recursos humanos

1. Evaluación de necesidad de incorporación de recursos con experiencia en NIIF

2. Coordinación de actividades de capacitación con recursos propios o externos;

3. Adecuación de mediciones de desempeño que se calculen en función de cifras

contables impactadas por NIIF. – Se deben desarrollar los perfiles por cargo.

4. Es deseable que las personas involucradas, cuenten con las siguientes

características:

a. Conocimiento del proceso y de Normas Internacionales de Información Financiera (NIIF).

b. Conocimiento de las diferencias entre los PCGA utilizados y NIIF, en las operaciones a su cargo.

c. Conocimiento de los problemas técnicos del área a su cargo, y del impacto en los procesos del

negocio.

d. Responsabilidad y proactividad. - Capacidad de liderazgo.

e. Establecimiento de los mecanismos adecuados para actualizar continuamente los

procedimientos.

Participación en el proceso

30 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Sistemas de información:

Adaptación de sistemas contables, comerciales, de administración de clientes, etc. para

generar información bajo NIIF:

1. Contabilidad en diferentes monedas de presentación (en caso de moneda funcional

distinta al peso)

2. Posibilidad de identificar los impactos de NIIF en cuentas separadas

3. Creación de libros paralelos en el sistema en el cual se recojan los efectos NIIF

4. Generación de nuevos reportes para revelaciones adicionales bajo NIIF por ejemplo:

aperturas de ingresos, información por segmentos, instrumentos financieros, etc.

Participación en el proceso

31 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Areas Comercial y Legal

1. Adaptación de cláusulas contractuales con clientes para minimizar “impactos no

deseados” en NIIF

2. Captura oportuna de modificaciones en contratos/ ofertas comerciales para asegurar

su adecuado registro contable bajo NIIF (reconocimiento de ingresos y costos

directos asociados, etc.)

3. Impactos en la información a presentar a entidades que ejercen control cuando ello

afecte la información sujeta a regulación. Ejemplo: ingresos que se vean modificados

por cambios en el reconocimiento de ventas

4. Análisis de disposiciones contractuales que resulten claves para definir el registro

contable

5. Provisiones: Probabilidad mayor a 50% vs. criterio actual. Revelaciones adicionales.

Participación en el proceso

32 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Control Interno

1. Como consecuencia de la más alta complejidad del reporte financiero bajo NIIF, el

control interno de igual manera tiene que seguir este camino

2. Necesidad de procesos adicionales de control interno (coberturas, análisis de

contratos, reconocimiento de ingreso)

3. Asegurar que la libertad que dan las NIIF no se “abuse”

4. Analizar necesidad de recursos adicionales

5. Considerar conocimiento de NIIF en contratación de personal

6. Asegurar la aplicación de políticas contables uniformes en toda la entidad

7. Necesidad de contar con controles sobre juicio usando (provisiones, vidas útiles,

reconocimiento de ingreso, etc.)

Participación en el proceso

33 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

1. Capacitar al equipo a cargo de la implementación

2. Divulgar el conocimiento entre las distintas áreas

de la organización diseñando un programa de

capacitación orientado a cada tipo de público

(Directores, áreas contables, áreas no contables,

etc.)

3. Participar en foros / seminarios para compartir

experiencias con otras empresas

4. El diagnóstico de principales diferencias entre el

GAAP actual y las NIIF puede requerir ayuda de

especialistas externos expertos en NIIF.

Invertir, aplicar y compartir el conocimiento

34 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

1. Establecer una fecha limite para la ejecución del trabajo

2. Apoyo del equipo gerencial de la organización

3. Asignación del recurso humano adecuado

4. Capacitación de todo el personal involucrado o relacionado con las Normas (personal

contable y no contable)

5. Disponibilidad de una adecuada herramienta tecnológica

6. Adecuación oportuna de sistemas, políticas y procedimientos.

7. Soporte de especialistas

8. NIIF como herramienta de medición de la gestión/evaluación de convenios de deuda y

financiación

Factores críticos de éxito

35 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

1. Lanzamiento del proyecto y planeación de las actividades

2. Revisión de políticas contables

3. Aplicación de NIIF 1

4. Desarrollo de un formato de estados financieros que

cumpla con las NIIF

5. Preparación / re expresión de información financiera de

las normas contables locales a NIIF para todos los

períodos contables comparativos

6. Enfoque de transición

7. Identificar y resolver asuntos de captura de datos

(revelaciones)

8. Capacitación del personal

Áreas claves en el proceso de conversión

36 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

9. Comunicación con interesados

10. Conocimiento financiero y entrenamiento para el comité

de auditoría

11. Oportunidad, requerimientos y costo requerido para el

proyecto de conversión a NIIF

12. Manejo de la conversión mientras opera el negocio

13. Análisis de la habilidad de los sistemas actuales de

Tecnología de la Información (TI) para el manejo de los

requerimientos para la obtención de información bajo

NIIF

14. Entrenamiento en NIIF para el personal de finanzas

15. Aplicación de los NIIF dentro de las estructuras de un

grupo

Áreas claves en el proceso de conversión

www.crowehorwath.com.co Audit | Tax | Advisory Certificado de Gestión de Calidad

PRINCIPALES IMPACTOS EN LA IMPLEMENTACION DE LAS NIIF

38 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Inversores (accionistas / prestamistas)

Opinión pública

Estado

Entes Reguladores

Empleados

Proveedor

Clientes

Empresas

alcanzadas por

la aplicación de

NIIF (obligatoria

o voluntaria)

Impacto externo:

Enfoque general del proceso de implementación

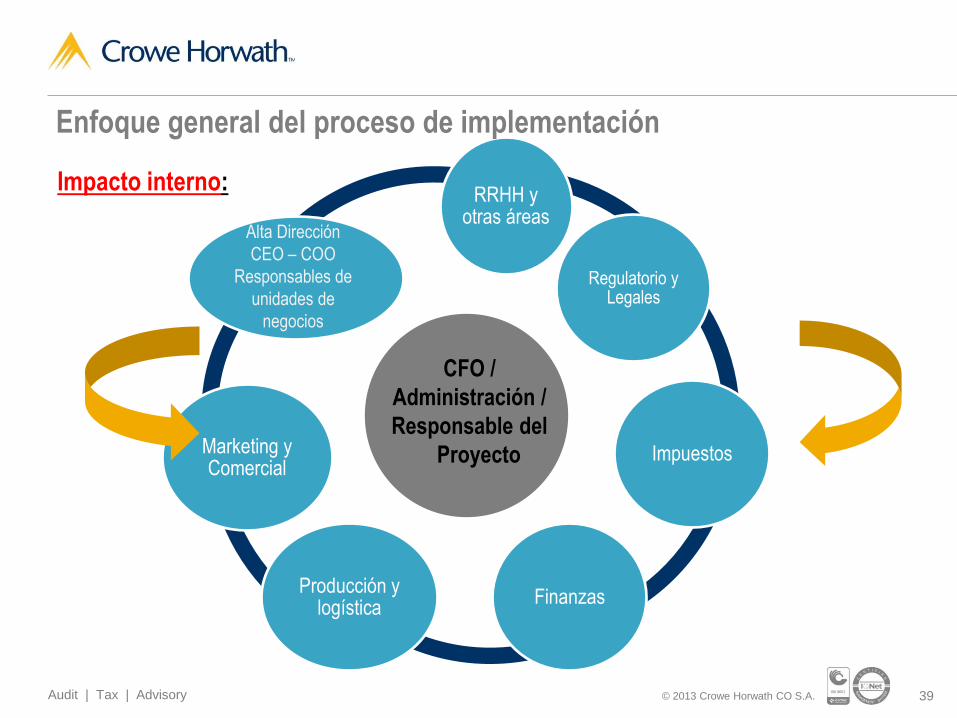

39 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

RRHH y otras áreas

Regulatorio y Legales

Impuestos

Finanzas Producción y

logística

Marketing y Comercial

CFO /

Administración /

Responsable del

Proyecto

Alta Dirección

CEO – COO

Responsables de

unidades de

negocios

Impacto interno:

Enfoque general del proceso de implementación

40 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

NIIFs Asuntos de Negocios

Relaciones con Inversionistas

Compensaciones a Ejecutivos y a

Empleados

Planeación Impuestos

Indicadores de Desempeño

Sistemas de Información y de Reporte

Gerencial

Planes de Beneficio a Empleados

Productos Financieros

Estructurados

Contabilidad Financiera y de

Reporte

Impactos de adopción de NIIF

41 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

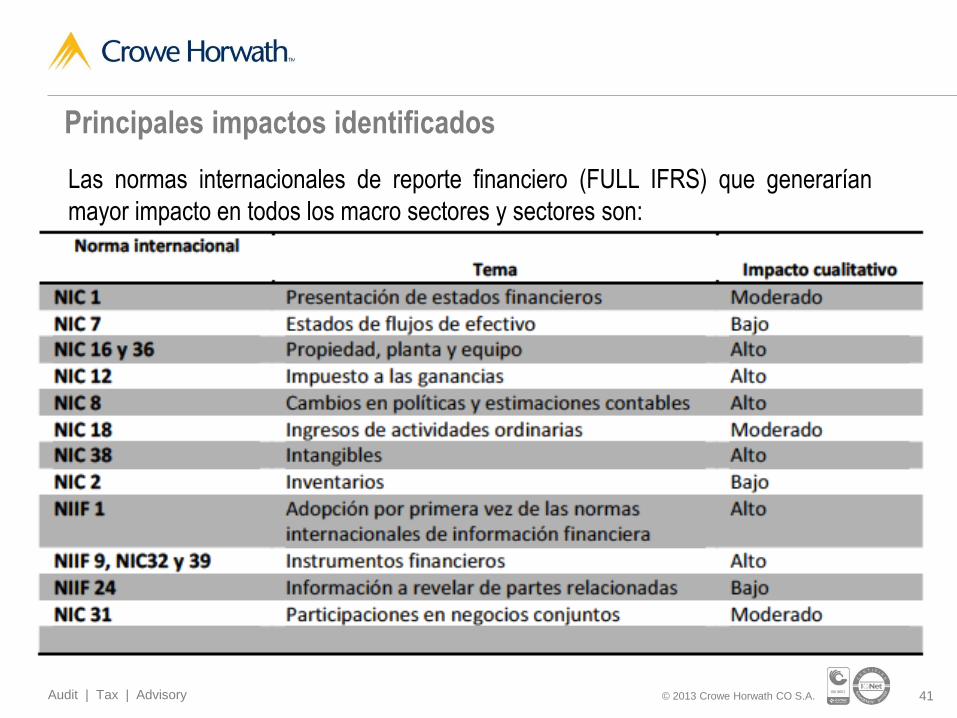

Principales impactos identificados

Las normas internacionales de reporte financiero (FULL IFRS) que generarían

mayor impacto en todos los macro sectores y sectores son:

42 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

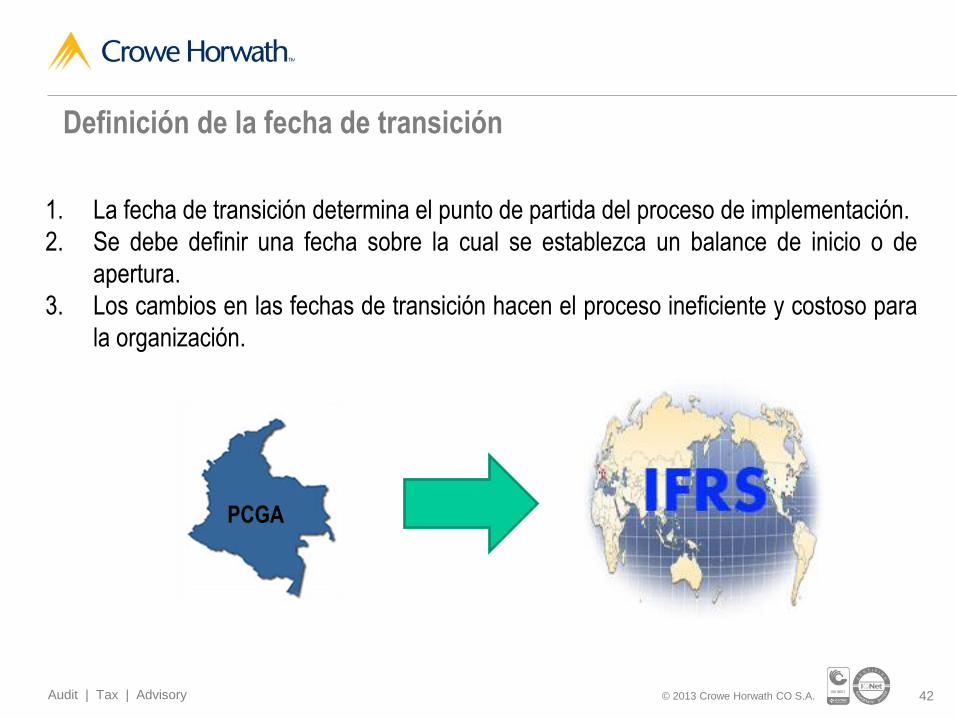

1. La fecha de transición determina el punto de partida del proceso de implementación.

2. Se debe definir una fecha sobre la cual se establezca un balance de inicio o de

apertura.

3. Los cambios en las fechas de transición hacen el proceso ineficiente y costoso para

la organización.

PCGA

Definición de la fecha de transición

43 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

1. Se trata de un proceso complejo, que requiere una adecuada organización y

asignación de recursos.

2. Más que los impactos en sí mismos, es más importante la manera en que estos se

gestionen y se transmitan a la organización y a terceros.

3. Homogeniza el reporte financiero a las distintas partes interesadas en la compañía

y facilita la comparación entre empresas.

4. Es un proceso continuo, que no finaliza con la emisión de los primeros EEFF bajo

NIIF sino que requiere de un constante seguimiento debido a los cambios que

sufren las NIIF y los negocios de cada entidad.

5. Requiere la participación de todas las áreas de la organización.

Conclusiones

www.crowehorwath.com.co Audit | Tax | Advisory Certificado de Gestión de Calidad

DIFERENCIAS ENTRE LAS NORMAS IFRS-COLGAAP

45 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Marco conceptual:

Criterios de reconocimiento, medición y definiciones de los

elementos de los Estados Financieros

Activos: reconocimiento, clasificación

Inventarios • Separación componente financiero y diferencias en cambio

• Ajustes por deterioro con base en VNR

Propiedad Planta y Equipo • Separar componente financiero;

• Provisionar retiro desmantelamiento y restauración pactados

• Deterioro: valor recuperable del activo

• Determinación vida útil y valor residual

• Partes separadas

• Intangibles • Identificabilidad y control, período de amortización

• Adquiridos y generados

• Criterios de capitalización de Investigación y desarrollo

46 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Cambios en moneda extranjera • Operaciones en el exterior y/o con el exterior

• Moneda funcional y de presentación

Instrumentos financieros:

• Estructuración financiera del contrato

• Derechos y obligaciones

Leasing: financiero y operativo

• Gasto

• Activo

• Lease back

Valoración inversiones • Asociadas: Influencia significativa MPP

• Subsidiarias: Control Consolidación

47 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Pasivos:

– Obligaciones legales, contractuales

– Beneficios a empleados

– Activos y pasivos contingentes

– Provisiones

Ingresos – Transferencia de riesgos y beneficios

– Separar componente financiero y de servicios

Gastos pre-operativos

Impuesto diferido

– Método del activo/pasivo basado en el Balance (EPF) arroja

diferencias temporarias (valor contable y base fiscal de activos y

pasivos)

Nuevo lenguaje financiero !

48 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

NIIF PLENAS NIIF PYMES

1. Los estados financieros presentan información

transparente y comparable.

2. Debido a que la mayoría de las compañías son

clasificadas como grandes empresas, según la norma

tendrán que aplicar NIIF plenas lo que lleva a que la

Compañía hable en un lenguaje global internacional,

3. En el caso en que la Compañía decida acceder al

mercado público de valores, mediante la emisión de

acciones o bonos, no incurrirá en costos y procesos

adicionales por cambios en el modelo normativo.

4. Existen fondos privados de inversión interesados en

invertir en compañías robustas y, lógicamente sería

preferible que la información financiera esté preparada

bajo las NIIF plenas.

5. Mejora en los indicadores relacionados con el estado de

situación financiera como endeudamiento,

apalancamiento, entre otros, derivados de una mayor

solidez.

6. La propiedad, planta y equipo, puede ser medida por el

método de revaluación, por lo tanto su valor en libros

siempre corresponderá al valor real de mercado o de

uso de éstos.

1. Los criterios de costo-beneficio o esfuerzo

desproporcionado son menores.

2. Permite aplicar simplificaciones de los principios

de reconocimiento y medición de activos,

pasivos, ingresos y gastos.

3. En el caso en que la Compañía decida acceder

al mercado público de valores, tendrá que

incurrir en costos y procesos adicionales para

entregar la información requerida.

4. La información a revelar es substancialmente

menor y por tanto requiere una redacción

simplificada.

5. La propiedad, planta y equipo, solo permite

medirse por el modelo del costo, por lo tanto el

valor en libros siempre será inferior al valor de

mercado o de uso de estos activos.

Ventajas y desventajas

49 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

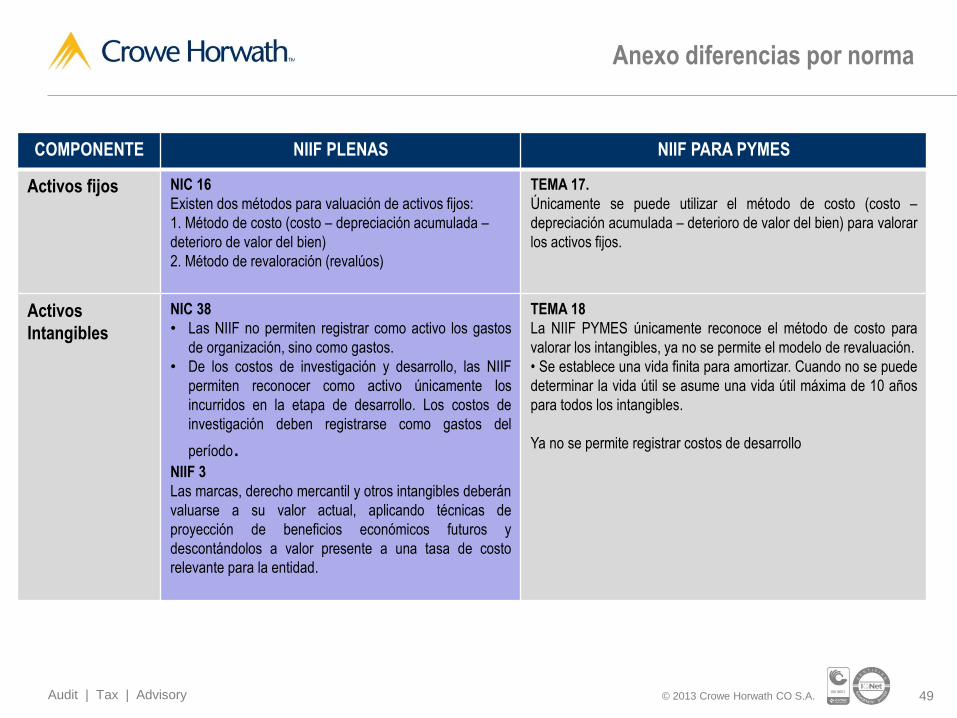

COMPONENTE NIIF PLENAS NIIF PARA PYMES

Activos fijos

NIC 16

Existen dos métodos para valuación de activos fijos:

1. Método de costo (costo – depreciación acumulada –

deterioro de valor del bien)

2. Método de revaloración (revalúos)

TEMA 17.

Únicamente se puede utilizar el método de costo (costo –

depreciación acumulada – deterioro de valor del bien) para valorar

los activos fijos.

Activos

Intangibles

NIC 38

• Las NIIF no permiten registrar como activo los gastos

de organización, sino como gastos.

• De los costos de investigación y desarrollo, las NIIF

permiten reconocer como activo únicamente los

incurridos en la etapa de desarrollo. Los costos de

investigación deben registrarse como gastos del

período. NIIF 3

Las marcas, derecho mercantil y otros intangibles deberán

valuarse a su valor actual, aplicando técnicas de

proyección de beneficios económicos futuros y

descontándolos a valor presente a una tasa de costo

relevante para la entidad.

TEMA 18

La NIIF PYMES únicamente reconoce el método de costo para

valorar los intangibles, ya no se permite el modelo de revaluación.

• Se establece una vida finita para amortizar. Cuando no se puede

determinar la vida útil se asume una vida útil máxima de 10 años

para todos los intangibles.

Ya no se permite registrar costos de desarrollo

Anexo diferencias por norma

50 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

COMPONENTE NIIF PLENAS NIIF PARA PYMES

Costos por

prestamos

NIC 23

Las NIIF proporcionan una definición de ACTIVO

APTO.

Si los intereses fueron causados por el desarrollo o

preparación de un activo apto, debe agregarse el valor

(costo) de dicho activo, los intereses específicos

causados por el financiamiento de su elaboración.

De lo contrario, se registrará como gasto del período.

TEMA 25

No se permite más la incorporación de intereses al valor de

activos, los gastos deben reconocerse como gasto conforme

se incurren en el tiempo.

Informaciones a

Revelar sobre

Partes

Relacionadas

NIC 19

Las NIIF proporcionan una definición detallada de qué es una

parte vinculada y requiere la revelación detallada de diversos

aspectos establecidos en la norma 24.

- Cuentas por cobrar

- Cuentas por pagar

- Ventas

- Compras

- Avales

- Describir tipos de relación

- Describir estructura de propiedad

- Entre otros.

TEMA 33

Se redujeron los niveles de revelación en ciertos aspectos

cualitativos. Las revelaciones de cuentas por cobrar, por pagar

y de operaciones de compra-venta, servicios y otros entre

entidades vinculadas deben continuar revelándose en las

notas a los estados financieros

Anexo diferencias por norma

51 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

COMPONENTE NIIF PLENAS NIIF PARA PYMES

Estados

financieros

Consolidados

NIC 27, NIIF 10

Las NIIF requieren que cuando una entidad ejerce

control sobre otra, ésta debe consolidar sus estados

financieros con los de la entidad poseída.

- Propiedad de más del 50%

- Instrumentos de Control y poder

Se deben emplear elementos de juicio determinados en

la norma al evaluar el control

TEMA 9

No hay cambios importantes respecto de la consolidación de

estados financieros.

Inversiones en

empresas

asociadas

NIC 28

Cuando la participación en la entidad poseída es:

Menor al 20% ------ Método de costo

Entre 20 y 50% ---- Método de participación

Mayor al 50% ------ Consolidación (NIC 27)

Se deben emplear elementos de juicio determinados en la

norma al evaluar si existe influencia significativa

TEMA 14

En adición al método de participación establecido en la NIC 28,

ahora permite valorizar también a través del modelo de costo o

preferentemente valor razonable cuando se puede establecer

con fiabilidad dicho valor

Propiedades de

inversión

NIC 40

Establecen la figura de inversiones inmobiliarias como un

activo distinto de los activos fijos, debido a su finalidad.

La valoración es similar a la Norma 16, sin embargo el efecto

en el patrimonio o resultados tiene algunas variaciones, ya que

en la NIC 16 se utiliza una cuenta de Superávit Patrimonial por

Revaluación y en la NIC 40 no.

TEMA 16

Se establece como único modelo de valoración el modelo de

valor razonable con efecto de los cambios en los resultados del

año. Se elimina el modelo de costo para las propiedades de

inversión.

Si no se puede establecer el valor razonable de forma fiable,

se clasificará como activo fijo y aplicará modelo de costo

Anexo diferencias por norma

52 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

www.crowehorwath.com.co Audit | Tax | Advisory Certificado de Gestión de Calidad

METODOLOGÍA UTILIZADA PARA LA ADOPCIÓN

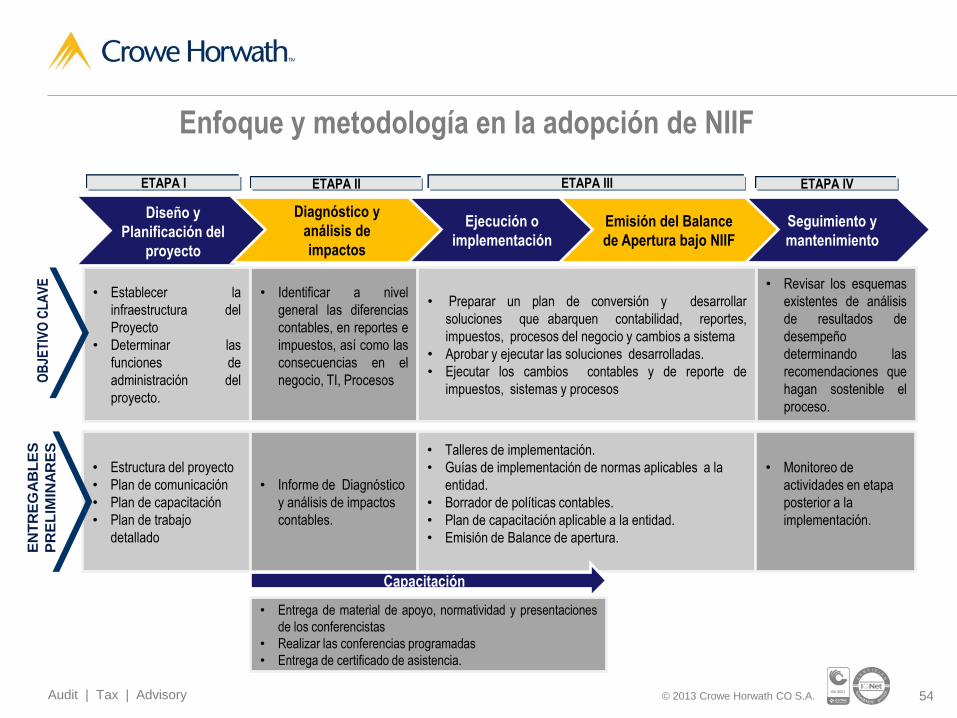

54 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

• Establecer la

infraestructura del

Proyecto

• Determinar las

funciones de

administración del

proyecto.

• Identificar a nivel

general las diferencias

contables, en reportes e

impuestos, así como las

consecuencias en el

negocio, TI, Procesos

• Preparar un plan de conversión y desarrollar

soluciones que abarquen contabilidad, reportes,

impuestos, procesos del negocio y cambios a sistema

• Aprobar y ejecutar las soluciones desarrolladas.

• Ejecutar los cambios contables y de reporte de

impuestos, sistemas y procesos

• Revisar los esquemas

existentes de análisis

de resultados de

desempeño

determinando las

recomendaciones que

hagan sostenible el

proceso.

Diseño y

Planificación del

proyecto

Ejecución o

implementación

Seguimiento y

mantenimiento

Diagnóstico y

análisis de

impactos

Emisión del Balance

de Apertura bajo NIIF

• Estructura del proyecto

• Plan de comunicación

• Plan de capacitación

• Plan de trabajo

detallado

• Informe de Diagnóstico

y análisis de impactos

contables.

• Talleres de implementación.

• Guías de implementación de normas aplicables a la

entidad.

• Borrador de políticas contables.

• Plan de capacitación aplicable a la entidad.

• Emisión de Balance de apertura.

• Monitoreo de

actividades en etapa

posterior a la

implementación.

Capacitación

• Entrega de material de apoyo, normatividad y presentaciones

de los conferencistas

• Realizar las conferencias programadas

• Entrega de certificado de asistencia.

OB

JET

IVO

CL

AV

E

EN

TR

EG

AB

LE

S

PR

EL

IMIN

AR

ES

ETAPA I ETAPA II ETAPA III ETAPA IV

Enfoque y metodología en la adopción de NIIF

55 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Enfoque y metodología en la consultoría de propiedad planta y equipo bajo NIIF

56 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Fase I – Evaluación y Planeación: En esta fase se trabajarán los siguientes aspectos:

1. Analizar el modelo de normas que deberá aplicar la entidad (NIIF plenas o NIIF Pymes)

2. Formar el equipo del proyecto y alinear los objetivos

3. Desarrollar los enfoques y alcances del proyecto

4. Establecer mecanismos de control y del monitoreo del proyecto

5. Definir el cronograma de actividades del proyecto

6. Entregar y presentar el plan de trabajo estructurado (someterlo a aprobación)

Fase II – Diagnóstico y análisis de impactos: Se realizarán las siguientes actividades

1. Preparar y entregar el requerimiento inicial de información

2. Realizar entrevistas con cada uno de los líderes de los procesos

3. Identificar las diferencias conceptuales entre normas contables locales y las NIIF

4. Evaluar los efectos de revelación y presentación de la información financiera

5. Entregar y presentar el informe de diagnóstico y análisis de impactos

6. Evaluar los efectos que tendrá la implementación de las NIIF en el sistema de información

7. Entregar y presentar el informe sobre los impactos en el sistema de información

Actividades específicas a realizar en cada etapa

57 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

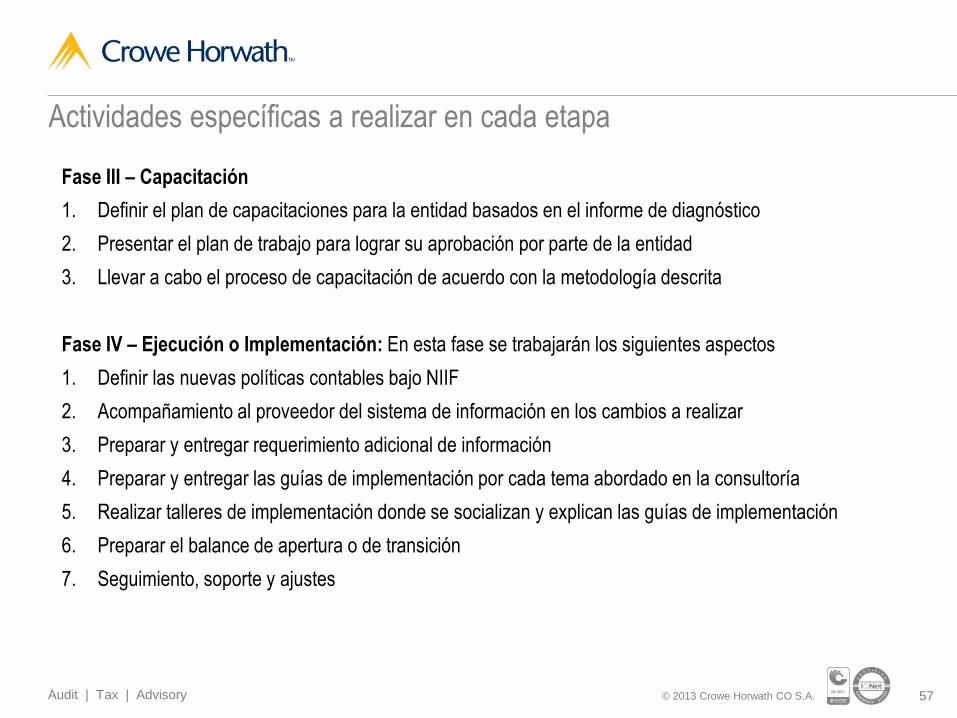

Fase III – Capacitación

1. Definir el plan de capacitaciones para la entidad basados en el informe de diagnóstico

2. Presentar el plan de trabajo para lograr su aprobación por parte de la entidad

3. Llevar a cabo el proceso de capacitación de acuerdo con la metodología descrita

Fase IV – Ejecución o Implementación: En esta fase se trabajarán los siguientes aspectos

1. Definir las nuevas políticas contables bajo NIIF

2. Acompañamiento al proveedor del sistema de información en los cambios a realizar

3. Preparar y entregar requerimiento adicional de información

4. Preparar y entregar las guías de implementación por cada tema abordado en la consultoría

5. Realizar talleres de implementación donde se socializan y explican las guías de implementación

6. Preparar el balance de apertura o de transición

7. Seguimiento, soporte y ajustes

Actividades específicas a realizar en cada etapa

58 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Planificación

Del proyecto

Ejecución o Implementación

Emisión del balance de apertura bajo NIIF

Diagnóstico y Análisis de

Impactos

Mes 1-2

Administración del Proyecto a través de informes y reuniones

Administración de la Calidad

Mes 3-4 Mes 5-6 Mes 7-8 Mes 12-13-14

Migración

de datos

Capacitación

Mes 9-10-11

Seguimiento y

ajustes

Cronograma de trabajo estimado

Gestión de propiedad, planta y equipo bajo NIIF

www.crowehorwath.com.co Audit | Tax | Advisory Certificado de Gestión de Calidad

NUESTRA FIRMA

60 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A. 60

Crowe Horwath Colombia S.A., como Firma

Miembro de Crowe Horwath International, es

parte de una de las asociaciones internacionales

de Firmas Independientes de Contaduría,

Consultoría, Outsourcing, Asesoría Legal y

Tributaria más grandes y prestigiosas del mundo.

Nuestras operaciones se iniciaron hace 95 años y

hoy se ejecutan en 108 países, a través de 640

oficinas bajo el desempeño de mas de 31.000

profesionales. Las compañías multinacionales se

benefician de nuestra experiencia en los

principales mercados internacionales.

Nuestra reputación es global, como sus

negocios.

FIRMAS: 150

PAÍSES: 108

CIUDADES: 583

OFICINAS: 640

SOCIOS: 3.519

STAFF: 27.963

THE AMERICAS APRO EMEA

North

Central

South

Europe

Middle East

Africa

Asia

Pacific

COLOMBIA

Bogotá D.C.

Cali

Manizales

Medellín

Barranquilla

Crowe Horwath en el mundo

61 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

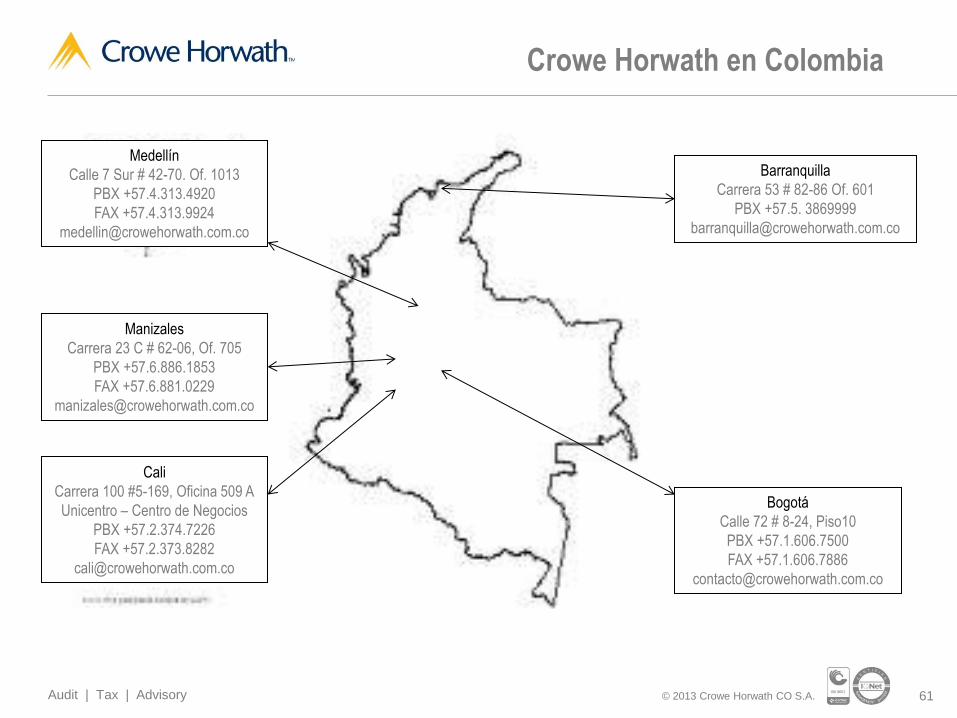

Crowe Horwath en Colombia

Medellín

Calle 7 Sur # 42-70. Of. 1013

PBX +57.4.313.4920

FAX +57.4.313.9924

Manizales

Carrera 23 C # 62-06, Of. 705

PBX +57.6.886.1853

FAX +57.6.881.0229

Cali

Carrera 100 #5-169, Oficina 509 A

Unicentro – Centro de Negocios

PBX +57.2.374.7226

FAX +57.2.373.8282

Barranquilla

Carrera 53 # 82-86 Of. 601

PBX +57.5. 3869999

Bogotá

Calle 72 # 8-24, Piso10

PBX +57.1.606.7500

FAX +57.1.606.7886

62 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Crowe Horwath International es Miembro del Foro de Firmas

Revisoría Fiscal,

Auditoria Externa,

Auditoría Financiera,

Auditoría Operativa,

Auditoría Interna (Evaluación del Sistema de

Control Interno),

Procedimientos Previamente Convenidos.

Asesoría en Impuestos,

Asesoría Tributaria y Legal,

Precios de Transferencia.

Certificado en gestión de la calidad ISO 9001:2008 Prácticas profesionales certificadas en Colombia

Credenciales a nivel mundial

63 Audit | Tax | Advisory © 2013 Crowe Horwath CO S.A.

Experiencia en proyectos NIIF

www.crowehorwath.com.co Audit | Tax | Advisory Certificado de Gestión de Calidad

Preguntas??

www.crowehorwath.com.co Audit | Tax | Advisory Certificado de Gestión de Calidad

BOGOTÁ D.C.

Calle 72 # 8-24, Piso10

PBX +57.1.606.7500

FAX +57.1.606.7886

CALI

Carrera 100 #5-169, Oficina 509 A

Unicentro – Centro de Negocios

PBX +57.2.374.7226

FAX +57.2.373.8282

MANIZALES

Carrera 23 C # 62-06, Of. 705

PBX +57.6.886.1853

FAX +57.6.881.0229

MEDELLÍN

Calle 7 Sur # 42-70. Of. 1013

PBX +57.4.313.4920

FAX +57.4.313.9924

BARRANQUILLA

Carrera 53 No. 82-86, Of. 601

Edificio Ocean Tower Business Center

PBX +57.5. 385 1888

CARTAGENA

Centro de Convenciones Cartagena de Indias

Getsemaní Carrera 8, Of. 307

PBX +57.5. 654.4407