Ha gente - OLACEFSbibliotecavirtual.olacefs.com/gsdl/collect/revistas/... · 2012-04-12 ·...

48

Transcript of Ha gente - OLACEFSbibliotecavirtual.olacefs.com/gsdl/collect/revistas/... · 2012-04-12 ·...

Ha genteq~emueve'el Perú•.•

•••ygen quehaceque el Perú se Dlueva.

,"'"A...=~- -~ ~11\

El ~iodelSol.

Directora

LUZAUREASÁENZARANAContralora General del Perúy Presidenta del ILACIF

CONSEJO EDITORIAL

Revista Técnica del Instituto Latinoamericano y delCaribe de Ciencias Fiscalizadoras (ILACIF).Nº 15 -Mayo-Agosto de 1989 -Editada en Lima, Perú.

Sum.arioEditorial

Control en el AmbitoEmpresarial Público

Papel de la EFSy el Alcance de la Fiscalización

CESAR CORNEJO PORTUGALJAIME CASTRO CONTRERASJUAN JOSE MEDINA MORANAUGUSTO AGUILAR AREV ALOMJGUELAGUllARSERRANO

Editor ResponsableJULIO BORRERO BRICEÑO

RedacciónCELSO BRICEÑO YENGISELA ARBULU VELEZ

Colaboradores

JOSE M. FERNANDEZ PIRLAJOSE LUIS GARCIA RIOS

HORACIO CESAR LANDREAUGUSTAVO DAVID MORON

FotografíaJORGE PANICCIA ZEVALLOS

JORGE LEON SILVA

ImprentaLUIS COMBE VELEZ S.R.Uda.Libertad 894, Magdalena Nueva

Teléfono 61-9281

Composición&DiagramaciónComputarizada

JUAN MORALES PLAZATeléfono 71-1288

Publicidad y CirculaciónJr. Carabaya 315, Lima 1 - Perú

Teléfono 28-7519Télex 25069 PECG

Marcos Makon:PlanificaciónEstratégica o Situacional

XIII CongresodelINTOSAI

CulturalEl Señor de Sipán

Perfiles

El papel de las EFS en la fiscali-zación de la Dcuda Pública no dchclimitarse a la investigación del gra-do de sometimiento a los principiosde legalidad, sino a la investigaciónde su grado de sometimiento a losprincipios de eficacia, eficiencia yeconomía.

Nuestra Integraciónen el ILACIF

Planeamiento deControl Gubernamental

HORIZONTES es el órgano de difu-sión oficial del ILACIF cuya finalidad esla de propiciar una discusión fecunda yun diálogo esclarecedor relativos alcontrol y fiscalizac;ón de los recursospúblicos.Dada la utilización de la revista comoun instrumento de intercambio de ex-periencias que tiendan al perfecciona-miento de la gestión gubernativa me-diante la adopción de principios y obje-tivos de integración y unidad regionaldentro de la esfera de las actividadesespecíficas, es que se invita a los miem-bros del ILACIF a remitir artículos, in-formes especiales y noticias para difun-dirlos en las naciones latinoamericanasy del Caribe.Las opiniones expresadas por los cola-

boradores individuales no reflejan ne-cesariamente los puntos de vista delInstituto.La revista se distribuye en forma

gratuita a los titulares de las EntidadesFiscalizadoras Superiores que partici-pan en las actividades del ILACIF.

HORIZONTES 1

e itorial

E I XIII Congreso Interna-cional de ~las EntidadesFiscalizadoras Superio-res realizado en la ciu-

dad de Berlín, entre el 12 y el 21 dejunio del aí10 próximo pasado, nosólo destaca por haber reunido a losContralores y Presidentes de los Tri-bunales de Cuentas de 117 países,además de 10 delegaciones de im-portantes organismos internacionales,sino de modo fundamental, porquepermitió el intercambio de experien-cias reales y concretas sobre temasque son comunes a los titulares de lasE.F.S.

Fue en tal sentido, una reunióndonde se trataron temas técnicos y, asu vez, se propusieron recomendacio-nes globales para su implementacióny adaptación a cada realidad de modoparticular.

El Congreso adoptó como primertema de discusión la Fisca:ización dela Gestión Pública, tema de especialcomplejidad en razón a que tradicio-nalmente se han venido practicandoauditorías de tipo financiero, en estasúltimas décadas ha surgido felizmenteun interés polarizado sobre comomejorar la gestión del Estado, quesólo excepcionalmente es aceptable,caracterizándose por lo contrario, esdecir por la morosidad, la ineficien-cia, burocratismo y cormpción, mu-chas veces incentivado por el sectorprivado. No existe aún concienciauniversal para establecer la necesidadde dotar a las E.F.S. de la necesariaautonomía administrativa-funcional yeconómica que le facilite una absolutaindependencia en la fisc~lización yjuzgamiento de las cuentas públicas,que por ser una área de alta especia-lización requiere separarse del fuerocomún de administración de justicia

2 HORIZONTES

que se encuentra tradicionalmente enmanos del poder judicial. El efectomultiplicador de las sanciones y accio-nes moralizadoras en las que estancomprometidas las E.F.S. no sólocontribuyen a restab~ecer y fO.:1alecer_la moral pública, pués también signi-fican ventaja económica para el Es-tado ya que sus fundos no son objetode dispendio y aprop~ación ilíCIta.

Por estas fundamentales nzones,el Congreso ha propuesto que congran celeridad se tieLda a uniformizarla legislación de los países miembrosque en muchos casos, sobre todo delos países en desarrollo no tienen auto-nomía funcional y económica, depen-den de otros organismos estatdes, in-clusive para el reclutamiento de su per-sonal, remuneraciones y empleo congrandes limitaciones incluso ?ara sudesarrollo profesional, por falta de ca-pacitación profesional y asirr,ilaciónde técnicas avanzadas e intercambiode experiencias.

El Segundo tema de discusión gi-ró en torno a la Fiscalización de laDeuda Externa, tema político-econó-mico, que en el último decenio ha con-citado gran preocupación tam-Jién delos países desarrollados acreedores,en vista de la insolvencia para cumplircon sus obligaciones de pago por par-te de las demás naci'Jnes subcesarro-lladas con ingresos per-cápita, que nocubren ni las elemen:ales necesidadesprimarias, además de presentaren for-ma permanente presupuestos con défi-citde apertura, totalmentedesfinancia-dos y con altos índices inflacionarios.El Congreso ha entregado a lasE.F.S. la responsabilidad de concien-tizar en sus respectivas naciones so-bre el adecuado tratamiento de la Deu-da Externa desde su etapa inic:al, cuales su concertación y procesamiento.

Se debatió a través de la casuísticapropuesta por Jefes de las diversasE.FoS. del mundo que en la mayoríade los casos el endeudamiento públicose produce con criterios políticos deci-didos por los gobernantes de tumo,en otros casos que son también abun-dantes, no existe legislación idónea pa-ra el tratamiento de tan grave respon-sabilidad asumida, las leyes que deter-minan responsabilidad y sancionana los autores y ejecutores de las opera-ciones de endeudamiento son ambi-guas, con sanciones mínimas comopara favorecerse y no de acuerdo a lagravedad y la dimensión económico-social que generan. Se indicó comoparámetros, la adopción de legislacio-nes modernas con la inclusión de cri-terios técnicos sustentados en la plani-ficación para el desarrollo nacionalque signifique la priorización de me-tas con alto efecto productivo, en quela inversión del Estado promueva eldesarrollo económico-social de la tota-lidad de la colectividad, de allí la im-portancia de mantener actualizados yejecutados los estudios de proyectosde inversión, que además de incremen-tar la población económicamente ac-tiva, pem1itirá cumplir con el serviciode la deuda externa, que como co-rolario debe elevar la capacidad eco-nómica y productiva del país paradisminuir los grados de dependencia.

El tercer tema de discusión loconstituyó la Fiscalización a través delprocesamiento electrónico de datos,que viene a ser en este siglo un ele-mento de auxilio indispensable para elarchivamiento de datos e informacióncon el significativo ahorro de tiempo,dinero y energías en la infom1ática,que permite la oportunidad y celeridady mayor cobertura de las acciones pro-gramadas. El fraude en este sistema

de fiscalización es un riesgo que seatenuaron con la selección del per-sonal de confianza y constituye siem-pre una garantía. De todas maneras,este riesgo es relativo en relación alingente beneficio que representa lautilización del sistema computarizado.

Finalmente, cabe significar la im-portancia del Certámen por haberpem1itido el contacto personal de lostitulares de las EoFoS. del mundo,circunstancia que obviamente fomentay promueve una mayor facilidad paralas relaciones institucionales y lacooperación internacional. Consideroque los próximos Congresos Inter-nacionales de Entidades Fiscaliza-doras Superiores deben incluir otrosnuevos aspectos como el tratamientoespecífico y dirigido de un tema téc-nico para capacitar a los participantes,ya que este tipo de eventos no sonfrecuentes o tienen el privilegio deaglutinar a autoridades de control yfiscalización del mundo.

El XIII Congreso de Berlín estu-vo muy bien organizado con el aus-picio del Tribunal de Cuentas de Ale-mania Federal, siendo un ejemplo porla eficiencia demostrada, sería inte-resante conocer el seguimiento a lasrecomendaciones planteadas para co-nocer que grado de influencia tuvopara promover innovaciones en lossistemas de control de los países.

LUZ AUREA SAENZARANACONTRA LORA GENERAL DEL

PERU,PRESIDENTA DEL ILACIF

HORIZONTES 3

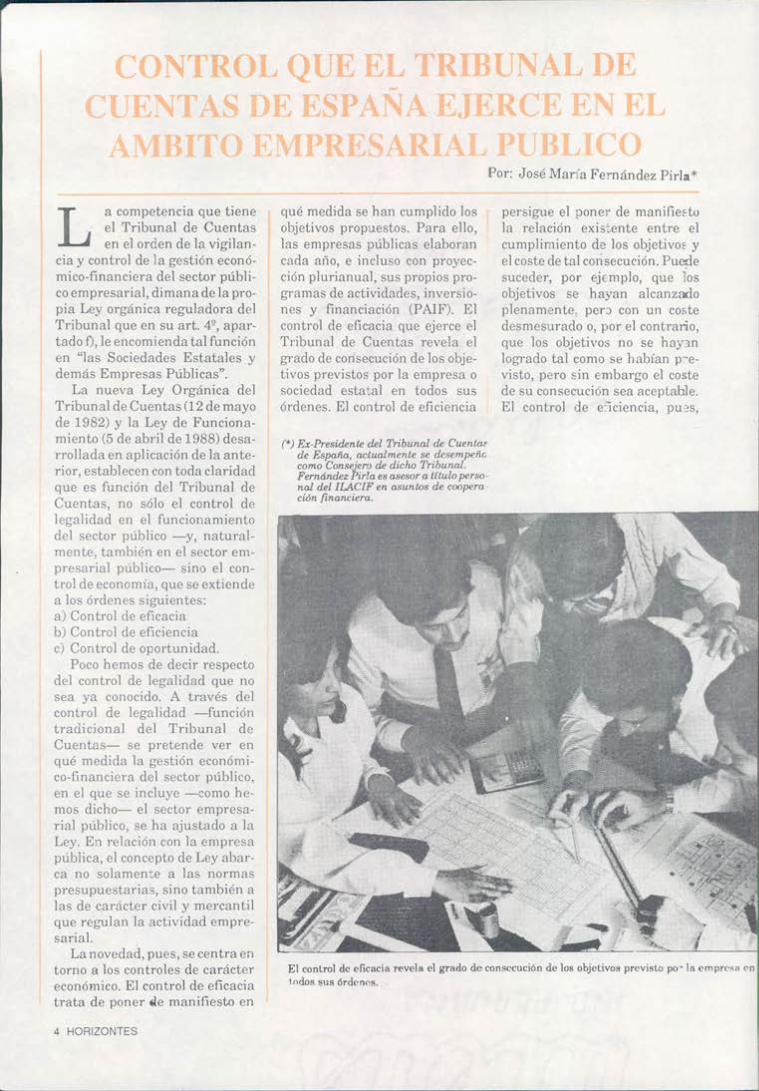

Por: José María Fernández Pirla*

El control de eficacia revela el grado de consecución de los objetivos previsto po' la cmpreSR enlodos. ~us órdenes.

La competencia que tiene. el Tribunal de Cuentas

en el or¿en de la vigilan-cia y control de la gestión econó-mico-financiera del sector públi-co empresarial, dimana de la pro-pia Ley orgánica reguladora delTribunal que en su arto 42, apar-tado f), le encomienda tal funciónen "las Sociedades Estatales ydemás Empresas Públicas".

La nueva Ley Orgánica delTribunal de Cuentas (12 de mayode 1982) y la Ley de Funciona-miento (5 de abril de 1988) desa-rrollada en aplicación de la ante-rior, establecen con toda claridadque es función del Tribunal deCuentas, no sólo el control delegalidad en el funcionamientodel sector público -y, natural-mente, también en el sector em-presarial público- sino el con-trol de economía, que se extiendea los órdenes siguientes:a) Control de eficaciab) Control de eficienciac) Control de oportunidad.

Poco hemos de decir respectodel control de legalidad que nosea ya conocido. A través delcontrol de legalidad -funcióntradicional del Tribunal deCuentas- se pretende ver enqué medida la gestión económi-co-financiera del sector público,en el que se incluye -:;omo he-mos dicho- el sector empresa-rial público, se ha ajustado a laLey. En relación con la empresapública, el concepto de Ley abar-ca no solamen:e a las normaspresupuestarias, sino también alas de c.arácter civil y mercantilque regulan la actividad empre-sarial.

La novedad, pues, se centra entorno a los controles de caráctereconómico. El control de eficaciatrata de poner ~e manifiesto en

4 HORIZONTES

qué medida se han cumplido losobjetivos propuestos. Para ello,las empresas públicas elaborancada afio, e incluso con proyec-ción plurianual, sus propios pro-gramas de actividades, inversio-nes y financiación (PAIF). Elcontrol de eficacia que ejerce elTribunal de Cuentas revela elgrado de consecución de los obje-tivos previstos por la empresa osociedad esta:al en todos susórdenes. El control de eficiencia

(*) Ex-Presidente del Tribunal de Cuenta~de España, actualmente se desempeñe.como Consejero de dicho Tribunal.Fernández Pida es asesor a Ululo per.~o.na! del lLACIF en a.~unÚJsde coopera-ción financiera.

persigue el poner de manifieEtula relación exis"ente entre elcumplimiento de los objetivoE yel coste de tal corisecución. Puedesuceder, por ejEmplo, que osobjetivos se hayan alcanzadoplenamente, peo con un COE.tedesmesurado o, por el contrario,que los objetivos no se haY::ll1logrado tal como se habían p-e-visto, pero sin embargo el costede su consecución sea aceptaWe.El control de e=lciencia, PU:lS,

El .~ecl(lrempresarial público tiene su orige~_o razón de ser I'n la carencia d!'l S¡'"lnr Priv~tllo para afender a determinadas demandasde bienes y servicios públicos.

pr'etende comparar ambas mag-nitudes,' ésto es, consecución deobjetivos y coste de obtención.

Como consecuencia de dichoscontroles, el Tribunal de Cuen-tas analiza y pone de manifiesto,en las Memorias o Informes, queemite, un conjunto de variablessusceptible~ de cuantificar, talescomo rendimiento por empleado;márgenes de beneficio; costes deinactividad, etc.

Como el sector empresarialpúblico tiene su origen o razón deser en la carencia o insuficienciadel sector privado para atender adeterminadas demandas de bie-nes y servicios públicos, el enjui-ciamiento de la gestión empresa-rial pública no puede hacerse conel mismo criterio de optim izaciónde resultados que se aplicaríapara juzgar el gasto económico-privado. Aquí entran en juego lasllamadas externalidndes queconstituyen la base de la inter-vención pública en el sectorempresarial y a través de lascuales se pretende medir el servi-cio que la empresa pública prestay por el que no obtiene, en formadirecta, una retribución. Sólodando entrada en el análisis alconcepto de externalidad y sumedida se pueden hacer compa-raciones interempresariales conel sector privado y se puede ha-

llar la explicación y justificacióndel funcionamiento de un sectorempresarial público.

Hay un tercer aspecto que seha de poner de manifiesto en elcontrol económico del sectorpúblico empresarial; éste es elque se apoya en la noción deoportunidad.

Quizá en este ámbito se han deplantear los problemas más hon-dos en la actividad del Tribunalde' Cuentas, porque no siemprese está en condiciones de ofrecerunjuicio preciso, con plena certe-za sobre este tema. El juicio deoportunidad, a veces sólo se pue-de emitir hasta pasado muchotiempo por residir en la intenciónpolítica la adopción de la decisiónoportuna y sus efectos a alcan-zarse a largo plazo y con frecuen-cia por su carácter social, no re-sulten mensurables con facili-dad.

Sin embargo, el Tribunal deCuen tas puede -ya que la Ley lepermite hacer tales consideracio-nes- en el Informe o Memoriaanual que esta institución ha depresentar a las Cortes Genera-les, opinar sobre la oportunidadde determinados gastos de acti-vidad en perjuicio o detrimentode otros (Ejemplo: Juicio de valorsobre mayores gastos en regalíascon detrimento de inversiones en

carreteras), por la limitación quetodo ente público tiene en cuantoa sus ingresos. Esta opinión im-plica una visión de conjunto detodo el sector público muy difícilde obtener en los primeros añosde funcionamiento de una insti-tución que podemos considerarcomo prácticamente, nueva, enrelación con los antiguos plan-teamientos del Tribunal deCuentas. Hay que confesar,pues, que en estas comparacio-nes no ha entrado hasta ahora elTribunal de Cuentas y consi-guientemente, no ha emitidojui-cios de valor en relación con laorientación del gasto público.

Como probablemente es sabi-do, existe actualmente una fuer-te tendencia a plantear toda laactividad económico-financieradel sector público en los llamadosPresupuestos por Programas. Nopodemos decir que se haya conse-guido todavía plenamente la in-stauración de esta nueva técnicapresupuestaria en España, sinembargo se ha avanzado muchoen el tema, tanto en el sectorpúblico administrativo como enel empresarial.

Los Presupuestos por Progra-mas, en los que se señala conclaridad los out-puts (objetivos aconseguir) y los in-puts (partici-pación de los distintos sectores o,

HORIZONTES 5

en su caso, en las empresas, deservicios y factores de produc-ción) facilitarán y de hecho vie-nen facilitando ya donde se hanimplantado, tanto el control deeficacia como el control de efi-ciencia, 10que permite al Tribu-nal emitir juicios de valor ade-cuadamente fundados sobre lasdesviaciones entre previsiones yrealizaciones.

Otro aspecto que nos interesadestacar en el tema y que nosviene dado por nuestra propiaexperiencia en la fi scalizacióndel sector económico empresa-rial, es el que se refiere al mo-mento en que ha de practicarse elcontrol y cómo ha de establecerseel mismo.

Las empresas públicas y socie-dades estatales remiten periódi-camente al Tribunal de Cuentas,copia de su documentación bási-ca y desde las oficinas de la insti-tución se solicitan las aclaracio-nes y ampliaciones que se necesi-tan. Ello permite un primer gra-do de control que puede ser pro-seguido en la forma que expone-mos a continuaci:Sn.

Las empresas públicasy socie-dades estatales están sometidasal Control Interno. En Espaii.a,como es sabido, existe un ControlInterno dependiente del órganogubernamental o administrativoque proceda (Estado, Comunida-des Autónomas o Municipios) yun Control Externo que se ejercepor el Tribunal de Cuentas, condependencia de las Cortes Gene-rales.

Es muy probable, pues, quecuando el Tribunal de Cuentas seplantea la necesidad de realizaruna auditoría in situ en unaempresa pública, se halla yarealizado o se esté realizandouna auditoría por parte del Con-trol Interno y, e algunos casos,en empresas de relevante impor-tancia como pueden ser las gesto-ras de his redes de ferrocarrilesespal10les o la compm'íía nacionalde las líneas aéreas, se hayanpracticado./i~C1u~o, auditoríaspor empre'sas,privadas. En estoscasos, :;e' ha entendido que el

6 HORIZONTES

Tribunal de Cuentas debía apo-yar su gestión controladora enlas auditorías practicadas conanterioridad y, a ser posible, nointerferir en el desarrollo de és-tas -como lamentablemente hasucedido, en algunos casos, dis-trayendo excesivamente a losservicios administrativos de lasempresas auditadas-o

Bajo tales supuestos de audi-torías previas y en función delgrado de fiabilidad que ofrezcanlas mismas, el Tribunal puedeemitir su informe de fiscaliza-ción, analizando el informe deauditoría realizado con carácterprevio. Tal supuesto de fiabili-dad se da en particular cuando laempresa pública ha sido previa-mente auditada por un órganodel Ministerio de Economíay Ha-cienda denominado IntervenciónGeneral de la Admiistración delEstado, que cuenta con excelen-tes profesionales auditores. Entodos estos casos la fiscalizacióndel Tribunal de Cuentas se sim-plifica y se limita a insistir enaquellos puntos en los que elControl Interno no ha penetrado10 suficiente, a juicio del Tribu-nal, y a abordar el estudio elealgún sector de la empresa queno haya sido considerado en lasauditorías precedentes.

Pero existen supuestos en losque, bien por razones de jerar-quía o por conveniencias de or-den político, o simplemente porno haber entrado en los planes d&auditoría interna, hay empresaspúblicas que no han sido contro-ladas con anterioridad y es elTribunal de Cuentas el que ha deabordar en forrr.a directa la audi-toría. Tal ha sido el caso delBanco de Espal1a (Banco Centralo de misión) o del Fondo de Ga-rantía de Depósitos, que bajo ladirección del Banco de Espai'ía ycon la participación de la bancaprivada, funciona como empresa.En estos supuestos yen otros queno mencionamos explícitamente,el Tribunal de Cuentas ha reali-zado plenamente la función fis-calizadora desde su origen hastael final, informando de ello a las

Cortes Generales.La realización je la función

fiscalizadora en el Tribunal d~Cuentas se atribuye a dos Depar-tamentos que son: el Departa-mento Financiero y el Departa-mento de Empresas no FinanciE-ras, al frente de cada uno de loscuales se encuentra un ConsejE-ro del Tribunal, designado -como los demás Consejeros- porlas Cortes Genera~es.

Los resultados de la fiscalizE-ción del sector empresarialpúblico dan lugar a la emisió.por parte del Tribunal, de Infor-mes, Memorias ordinarias o e}-traordinarias, que son publicE.-dos en el Boletín Oficial del EStE-do. Con independencia de tal PL-blicación, los resultados de estasfiscalizaciones se incorporan ElInforme o Memoria Anual que elTribunal de Cüen:as debe rem'-tir a las Cortes Generales cadaal1o, por imperativo del artículo136 de la Constitución espal101a.

Para terminar, destaquemessolamente el hecho de que lesanálisis económicos, que el Tri-bunal realiza y en cuya virtudformula reparos, defectos dE'gestión o irregularidades, no danlugar a responsabilidad contab:ealguna, ni tampoco responsabili-dad jurídica de otro orden, si noha habido infracción de Derech).La deficiente gestión empresa-rial, conocida per las Cortes através de los Informes del Tribu-nal de Cuentas, es suficienlt:l-mente ilustrativas para la co-rrección en vía política de le.sgestores no eficaces.

Por último, no hemos de olvi-dar que el control de la contrata-ción, no sólo de las empresas pú-blicas sino de todo el sector públi-co, constituye un" servicio esp-:l-cial del Tribunal de Cuentas, El1

el que se vela el cumplimiento c.ela legalidad, tanto en la contrat.1-ción como en la e:.ecución de loscontratos y las deficiencias uomisiones en los mismos, si PlUl-den generar responsabilidad8sexigibles en Derecho y en parli-"cular, ante la propiajurisdiccic,ndel Tribunal de Cuentas .• ;;-

Entrevista

Entrevista al doctor MARCOSPEDROMAKON, reconocido investigador argentinoy autor de importantes trabajos en el campo

del presupuesto y de ia problemática deldesaroollo económico y social en América

Latina.

El doctor MAKONes miembro de laAsociación Latinoamericana e Ibérica delPresupuesto Público (ASIP) y ha actuadocorno expositor principal en varios cursosdictados por ellLACIF en su sede de Lima-

Perú.En la presente entrevista se exponen

algunas ideas centrales que debe reunir elpresupuesto por programas en los paises

latinoamericanos, con el fin de ser uninstrumento de planificación y de una

eficiente administración de reCiJrsosen laobtención de los objetivos del desarrollo. El

reportaje lo hizo Julio Borrero Briceño,editor de HORIZONTES.

Doctor Marcos Pedro Makón.

• Qué evolución ha tenido la¿ Planificación en América La-tina y en qué consiste exactamentela diferencia entre la Planificacióntradicional y la Planificación es-tratégica situacional?

-Quiero hacer un pequeño aná-lisis de la evolución de la Planifica-ción en América Latina. La Plani-ficación en América Latina, surgecon posterioridad a la post-guerracomo una respuesta de nuestrospaíses a la crisis económica y so-cial, derivada de los efectos de laguerra, y como una herramien ta alservicio de un nuevo modelo dedesarrollo económico.

Como consecuencia de ello, sedesarrolla una metodología deplanificación a partir de unos tra-bajos desarrollados por la Comi-sión Económica para América La-tina - CEPAL, Organismo depen-diente de las Naciones Unidas, quedesarrolla una posición nueva dela planificación que trata de racio-nalizar y orientar las acciones delEstado dentro de los procesos dedesárrollo.

Esta metodología, que actual-mente se llama Metodología dePlanificación Tradicional, se sus-

7

Para la aplicación de la Planificación Estratégica debe haber un cambio en lu menl lidadde los funcionarios públicos.

tentó básicamente en un modelo dedesarrollo que centra todo su aná-lisis en proyección de variableseconómicas hacia mediano y largoplazo, que sean la expresión cuali-tativa y cuantitativa de políticasde desarrollo asen' adas en activi-dades productivas.

La crisis de nuestros países,económica y social, unida a losresultados que ha tenido la planifi-cación como acción de gobierno, hallevado a replantear esta Metodo-logía Tradicional de Planificaciónpor un nuevo tipo, la nueva Plani-ficación Estratégica o Situacional,cuyo objetivo, es considerar la rea-lidad a la vez como un todo inte-gral. No es posible en el sistema so-cial de nuestros países, separar lasvariables económicas de las varia-bles sociales, y, de las variables po-líticas y estructurales.

La Planificación Tradicional hademostrado ser insuficiente parareflejar la realidad de los países.Cumplió un ciclo importante paraexpresar un modelo de desarrolloque se tenía, pero en los actualesmomentos es insuficiente, porquela realidad de nuestros países de-muestra que no es posible encararacciones de explotación económicaa mediano y largo plazo, sin consi-derar las condiciones políticas,sociales y culturales en que se des-envuelve el país. La PlanificaciónSituacional es una respuesta me-todológica que se le da a a situa-ción de nuestros países, donde sepretende integrar a través de unconcepto -el concepto de situa-ción- la realidad de sus distintoselementos en sus distintas pm:tes.

Entonces, ¿cuál es la concepciónbásica de este tipo de planifica-ción?

-La Planificación Situacionalimplica una participación efectivade los distintos factores sociales enel proceso de definir hacia dóndequiere ir el país, hacia dónde quie-re ir la sociedad. Por lo tanto, estetipo de planificación refle' a la ple-na realidad de nuestros países.Muchos países están conformadospor una serie de fuerzas sociales,

8 HORIZONTES

con distintos grados de poder den-tro de la sociedad. Estas fuerzassociales implican un Sistema deFuerza Comparativa, no existien-do un determinado sector de la so-ciedad que tenga la verdad absolu-ta.

Entonces, justamente, para fi-nalizar este concepto, desde elpunto de vista más práctico, laPlanificación Situacional significaque la sociedad como un todo tieneque definir hacia dónde quiere ir,pero con una reflexión efectiva conla definición de lo que quiere hacer,y cómo lo va hacer.

¿Están los países de América Lati.na en condiciones de aplicar laPlanificación Situacional?

-Sí. Primero yo diría que lospaíses de América Latina están enla obligación de planificar. Comomuy bien dice la Guía Metodológi-ca del Séptimo Plan de la Nación deVenezuela: "un país que no planifi-ca es un país que no tiene la liber-tad de definirse, la libertad dedefinir hacia dónde quiere ir y quedeja a las fuerzas sociales en formaespontánea sin rumbo definido".

Con respecto a la PlanificaciónSituacional o Estratégica, nc sé sipodemos señalar si están en condi-ciones o no de aplicarla. Yo diríaque no todos los países en Arr.éricaLatina están en condiciones por-que la Planificación Normativa oTradicional, expresada en los li-bros de presupuesto -que expresaque debe ser- ha demostraco quees insuficiente. La PlanificaciónSituacional implica ir constr .lyen-do el futuro a partir de cómo trans-formamos la realidad actual y sigonifica que esa realidad se va rans-formando en la medida que hace-mos el cálculo que precede y presi-de la acción. Antes de hacer deter-minado hecho, determinada ac-ción, tenemos que hacer los cálcu-los y sopesar cuáles son las alter-nativas que tenemos que rr.odifi-cal', pero esas alternativas e cortoplazo, las alternativas que usa-mos, no son elementos ais'.ados,son elementos que deben en mar-carse dentro de coordinaciones almás largo plazo.

Este tipo de metodologta, yodiría que es posible aplicm'la eneste momento en todos los países

AMERICA LATINAY LA

PLANIFICACIONESTRATEGICA

Lá plani[lCación situacionalTimplica una',\participación efectiva de los distintos {acto-',res sociales en el proceso de definir haciadónde quiere ir el país.

de Latinoamérica, pero en formadistinta. Justamente esta meto-dología es de carácter modular.Cuando nosotros elaboramos unplan de acción tenemos que hacerlas proyecciones económicas: Pro-duct<JBruto, consumo, la remune-ración del producto por sectores;en fin, tengo que efectuar un siste-ma de informaciones macroeconó-micas que nos permita sustentarlas proyecciones macroeconómi-cas como expresión de ideas polí-ticas.

La Planificación Situacionaltrabaja más en problemas, rompecon el concepto tradicional del sec-tor. La sociedad exige la soluciónde problemas, la planificación tie-ne que ser una herramienta pararesolver el problema.

Yo acabo de venir de una rea-lidad muy pequeña, un municipiode Venezuela de 180 mil habitan-tes, donde comenzamos a aplicaresta metodología. Comenzamosaplicándola en base al problema dela limpieza de la calle y se trabajóen forma participativa en el Conce-jo con la asistencia de técnicos endefinir las características del pro-blema de acción urbana y cómoresolver el problema.

Fíjense que estamos en este casotrabajando en forma modular, tra-bajando en base a problemas yesosproblemas están enmarcados den-tro de 10 que es la acción que deberealizar el Concejo Municipal. .

¿La Planificación Situacional oEstratégi~a ha sido aplicqda enAmérica Latina?

-Sí, la primera experienciapráctica se ha desarrollado enVenezuela para la inauguracióndel Séptimo Plan de la Nación. Eneste caso se dio una acción impor-tante de Planificación Situacionalen base a una definición de 25problemas como, por ejemplo,mecanismos de concertación, losmecanismos existentes en materiade decisiones públicas que implicauna concertación de decisiones, noes una variable económica, pero esuna variable que implica que eltrabajo es un proceso de gestiónproductiva, económica, social, has-ta política. En fin, hay una serie deproblemas.

Algo similar se desarrolló enMéxico, en la elaboración del Plande Desarrollo, donde se definieronciertos problemas, seleccionándo-se una gran cantidad, siendo unode ellos, por ejemplo, el problemade la corrupción de la justicia, lascaracterísticas con que se estabaencarando la justicia y la corrup-ción existente. Yo diría, para fina-lizar, que hay dos experiencias: lade Venezuela y la de México.

¿Habrá algunas condiciones bási-cas en el comportamiento de laAdministración Pública para quese aplique esta Planificación Es-tratégica?

-Evidentemente, debe haber

un cambio en la mentalidad de losfuncionarios públicos. Es necesa-rio romper el esquema tradicionalde cumplir la norma, cumplir elprocedimiento, por mecanismosadministrativos que garanticenque los responsables de la presta-ción de servicios puedan tenercapacidad de utilizar sus recursosen la forma más eficiente posible.

La Planificación Situacional oEstratégica y el presupuesto porprogramas propiamente dicho,como una de las herramientas quepermite vincular la planificacióncon el presupuesto, implica nece-sariamente cambios en los méto-dos de administración, donde alfuncionario se Te otorgue la sufi-ciente flexibilidad para poder ad-ministrar las responsabilidadesque tiene asignadas y donde, sibien tiene que apegarse a ciertasnormas, a ciertas rutinas, 10 queconviene es la posibilidad de unaflexibilidad en el manejo de susrecursos. Entonces, evidentemen-te, esto implica la existencia de me-canismos administrativos, dondehay una responsabilidad concretaen la solución de los problemasplanteados.

¿Que relación directa se podríaestablecer entre una Gerencia porObjetivos y el Control de Gestión?

-Bueno, la Gerencia por Obje-tivos no es otra cosa que la formadistinta de expresar la responsabi-lidad en operaciones que tenganque llevarse a cabo para resolverproblemas. En otras palabras, laGerencia por Objetivos es la defini-ción de la responsabilidad en elcumplimiento de determinados ob-jetivos. El Control de Gestión, noes nada más ni nada menos queanalizar cuáles han sido las cau-sas, las razones, por las cuales laprogramación inicial no se hacumplido. Pero no las programa-ciones del estudio de variacionesde recursos, sino las variacionesdel tipo de servicio que se preste entérmino de los recursos. Por 10tanto, para poder desarrollar unSistema de Control es necesario laexjstencia de una programaciónprevia.

HORIZONTES 9

Doctor Mak6n, ha actuado como eX~Qsitorprincipal en varios cursos dictados por ei lLACIF en su sede de Lima-Perú.

Justamente, un órgano de con-trol que tenga Control de Gestión,puede ser un elemento culminanteal desarrollo de la programación,al desarrollo de la relación quedebe establecerse entre los seg-mentos de la población a nivel delos planes de presupuesto. Enton-ces, hay una relación entre la pro-gramación y el Control de Gestión.Para hacer Control de Ge.stión esnecesario la programación, pero asu vez el Control de Gestión impul-sa la programación.

¿Cuál es la información básica quela Planificación Estratégica y' elPresupuesto por Programas de-mandan del Sistema de Control,dentro de un proceso de planifica-ción?-Para eso tenernos que anali-

zar cuál es la información básicaque utiliza la Planificación Estra-tégica para poder definir la resolu-ción de problemas. La informaciónbásica que se utiliza por los resul-tados en términos de bienes y ser-vicios que vamos a producir pararesolver los problemas primordia-les, cuáles son los recursos econó-micos financieros y de poder queson necesarios utilizar para poderproducir esos bienes, prestar esosservicios y obtener esos resultados.Entonces, un sistema de control

debe facilitar la información de los

10 HORIZCNTES

resultados efectivamente obteni-dos y debe posibilitar analizar lascausas de las variaciones entre losresultados previstos y los resulta-dos alcanzados a través de la rela-ción con los recursos financierosreales y de poder utilizarlos. Esdecir, un sistema de Control deGestión tiene que producir la infor-mación referida a las variables uti-lizadas en la programación, en laplanificación estratégica, produc-tos, resultados y recursos en gene-ral.

Bien doctor, ha sido muy amable enpermitirnos desarrollar los puntosmás importantes que se refieren ala Planificación Situacional y alPresupuesto por Programas enAmérica Latina y su relación con elControl. Por nuestra parte agrade-cemos su valioso aporte a la Revistay esperamos que nos vuelva a vi,:;i-tal' muy pronto. ¿Alguna otra cosaque quisiera agregar?-Bueno, yo solamente quiero

seí'íalar algo que propuse en laclausura del seminario, y quieroreiterarlo esta vez. Esta acción quetiene que desarrollar la Contra 0-

ría General del Perú, corno sede delInstituto Latinoamericano y delCaribe de Ciencias Fiscalizadoras,de lograr la participación de fun-cionarios públicos, de existir orga-nismos de control y de distintos

sistemas, en acciones de capaci- .tación donde encuentran experien-cia. Esta inserción que está tenien-do la Contraloría, no como un ór-gano externo, sino corno el órganoque trata de ayudar y participarcon la Administración Pública,para que ésta se vaya perfeccio-nando y mejorando; es una apertu-ra sumamente importante quesignifica que hay una visión implí-cita en todo esto de que el controlno es un fin, sino un medio paramejorar la gestión pública y, por lotanto, no solamente importa san-cionar sino mejorar la administra-ción. La persona que está viendo lacontraloría a través de estos ele-mentos que tiene y las accionesprevistas para el futuro, sabrá queva a lograr como un ente neutralque la admin istración armonicesus acciones de planificación, con-tabilidad, personal, compras, etc.con las acciones que tiene que des-arrollar la comunidad. Yo creo quesi sigue en ese camino, entonces seva a poder remover ciertas rigide-ces que puedan existir, me imaginoen el Perú corno en otros países,que a veces entraban la gestiónpública.Este aspecto es sumamente

importante y enhorabuena estaactitud, espero que persevere entodo.Muchas gracias. Ir.

INFORME. DE LA CONTRALORIA GENERAL DE COSTA RICA

De10 al 12 de agosto del año encurso se celebró en San José, CostaRica, una reunión del Consejo Di-rectivo del ILACIF, que está inte-grada por los países miembros:Argentina, Brasil, Costa Rica,México y Perú; así como Ecuadorque funge como Auditor del Insti-tuto. Asistieron a dicha reunión enrepresentación de los respectivospaíses las siguientes personalida-des: Dra. Luz Aurea Sáenz Arana,Contralora General del Perú yPresidenta del ILACIF; Lic. ElíasSoley Soler, Contralor General dela República de Costa Rica; Lic.Miguel Rico Ramírez, ContadorMayor de Hacienda de México; Dr.José Luis Devoto, Presidente delTribunal de Cuentas de la NaciónArgentina; Dr. Fernando Goneal-vez, Ministro del Tribunal deCuentas de ]a Unión, Brasil; Lic.Eduardo Echcvarría Auditordc laContra]oría del Estado de Ecua-dor, y otros distinguidos asesores yacompañantes de los titlJ lares delas entidades fiscalizadoras supe-riores mencionadas.En dicha reunión se analizaron,

esencialmente, los temas siguien-tes:

-Evaluación del Informe de acti-vidades relativo al programa apro-bado para el año de 1988. Los Esta-dos Financieros de ese período, eldictamen y evaluación de esos Es-tados:buego de aprobada el Ada de la

sesión del Consejo realizada enmayo, el Consejo Directivo proce-dió a concer acerca de la evaluaciónde las actividades realizadas en elaño 1988 por parte del ILACIF, asícomo de los estados financieros deese período y el respectivo dicta-men de éstos.Acerca de ello se determinó que

existió un alto grado de cumpli.miento de las actividades progra-madas para el año de 1988, y sedejó constancia en actas de la posi-bilidad de reprogramar las que nofue posible llevar a cabo,en el perío-do de 1990. En 10 que respecta a losestados financieros el represen-tante de la Contraloría de Ecua-dor, Lic. Eduardo Echeverría, dic-taminó que dichos estados finan-cieros presentaron razonablemen-te la situación financiera del ILA-CIF al 31 de diciembre de 1988, aligual que los estados de ingresos ygastos y de cambios en la situaciónfinanciera y patrimonio, por elperíodo cumplido a esa fecha, deacuerdo con las prácticas de conta-bilidad generalmente aceptadas.

-Avance de gestiones realizadascon el fin de obtener cooperacióntécnica y beneficios en favor delILACIF:

El ILACIF viene haciendo ges- !

tiones con el fin de obtener coope-ración de varios Organismos Inter-nacionales, como son: la A.I.D.,Naciones Unidasy Real Ministeriode Cooperación y Desarrollo deNoruega, tanto en aspectos técni-cos como económicos. Con relacióna este tema se acordó que el ILA-CIF preparara un plan coherente,técnico e integral en aspectos deinvestigación y asistencia técnica,a efecto de presentar dicho docu-mento ante los Organismos Inter-nacionales. Asimismo, se acordórespaldar dicho plan con un diag-nóstico amplio de las necesidadesde capacitación, investigación yasesoría, de las entidades que in-tegran el ILACIF.

-Programa de actividades y pre-supuesto del ILACIF para 1990.Los miembros del Consejo acor-

daron en esa sesión ratificar comotemas de investigación para eseperíodo los referidos a: Control delsector empresarial del Estado,proyectos de auditoría comparadade legalidad, integración de losI'sistemas contables y de presu-puesto y sistemas de computación;

11 HORIZONTES

así como agregar, lo referido adeuda pública y control de obraspúblicas y proyectos de inversión.Además se acordó elaborar a nivelde ILACIF un directorio de exper-tos, así como un directorio de staffde las Entidades Fiscalizadorasmiembros del Instituto, a fin deque éste brinde de manera eficien-te los servicios de asesoría y asis-tencia técnica. También se acordóen esa sesión establecer como temadel concurso latinoamericano elrelativo a "Auditoría de Gestión ode Desempeño", designar comoju-rado a los miembros del ConsejoDirectivo, y que se elaborara elreglamento relativo a dicho con-curso.

La segunda Sesión Plenaria General del XlII INCOSAI, realizada el21de junio de 1989, aprobó el Documento Final del Congreso, que estáintegrado por la Declaración General sobre los resultados de los trabajosdel Congreso, y los resúmenes y recomendaciones referentes a los temas /,II Y IIl. Asimismo, se realizó, en el marco del Congreso. la Sesión Ex-traordinaria de Asamblea General del /LAC/F.

A continuación presentamos la versión oficial adoptada en el Congresosobre los resultados de los trabajos y las recomendaciones sobre los temastratados; así como los acuerdos adoptados en la Reunión del /LAC/F.

SESION EXTRf\ORDINARIAASAMBLEA GENERAL DEL ILACIF

Los miembros del Consejo Di-rectivo también comentaron al-gunos mecanismos referidos a lasnormas que deben regir los ser-vicios para miembros afiliados ycolaboradores, y que éstos seprestarán sin perjuicio de atenderlos referidos a los miembros acti-vos.

-Actividades complementariasde los miembros del Consejo dellLACIF:

No obstante el ajustado tiempopara tratar los temas de la agendade la reunión, celebrada en el HotelCorobici de San José, los miembrosdel Consejo dispusieron una partedel tiempo para ser recibidos el día10 de agosto por el señor Presiden-te de la República de Costa Rica,Dr. Oscar Arias Sánchez, PremioNobel de la paz del año 1987. Visi-taron los Museos de Oro del BancoCentral de CostaRicay de Jade delInstituto Nacio'nal de Seguros, queconservan esa preciosa y valiosaartesanía costarricense. Asimis-mo, esta Contraloría General,Subsede del ILACIF en materia decontrol interno, aprovechó la esta-da de tan ilustres visitantes parainvitarlos a la clausura del Semi-nario de Control Interno: Su Esta-blecimiento y Evaluación, acto quecerró con brillantez la Dra. Sáenz

. Arana.1

12 HORIZONTES

El 16 de junio se llevó a cabo laSesión Extraordinaria de Asam-blea General del ILACIF, con laconcurrencia de los 15 paísesmiembros del ILACIF que asistie-ron al XIII Congreso Mundial deEntidades Fiscalizadoras Superio-res.

En dicha Sesión fue aprobadapor unanimidad la modificacióndel Art. 8Q de la CarLa Constitutivay los Arts. 5Q y 34Q del Reglamento,cuya redación modificada es lasiguiente:

Art. 8Q de la Carta Constitutiva"Son miembros afiliados las

entidades fiscalizadoras locales ode Estados Federados de países,así como las agrupaciones, organi-zaciones u otras formas de asocia-ción de naturaleza análoga queteniendo el carácter de nacional ointernacional persigan propósitosy objetivos afines, acordes con losdel Instituto".

Artículos del Reglamento:Art. 5Q

- Miembros Aficionados1.- (... )11.- "Acreditar, cuando corres-

ponda, a sus representantes antela Asamblea General, en su condi-ción de miembros afiliados, me-

diante comunicación dirigida alpresidente de la Asamblea con unaanticipación no rrenor de 20 (vein-te) días a la fecha fijada para elinicio de la reunión de la AsambleaGeneral, por intermedio de laEntidad Fiscalizadora Superiorsede de dicha asamblea; comunica-ción ésta, en la que se debe consig-nar los nombres de los integrantesde la delegación, especificando alJefe de la misma, que hará uso delderecho a voz establecido en laCarta Constitutiva".

Art.34:"El aporte anual de los miem-

bros activos y afiliados, fijado enrelación al monto de sus respecti-vos presupuestos, será de acuerdoa la escala siguiente:

(. ..)".De otro lado se acordó por unani-midad aceptar la incorporacióncomo miembro activo al ComitéEstatal de Finanzas de la Repúbli-ca de Cuba; así como la incorporai-cón, como miemDros afiliados, alSecretariado Permanente del Tribunal de Cuentas de la Repúblicade Argentina, y al Tribunal deCuentas del Municipio de SaoPaulo- Brasil.

El estatus legal, el mandato, laorganización y las operacio-

nes de las Entidades Fiscalizado-ras Superiores (EFS) vienen deter-minados básicamente por disposi-ciones constitucionales y legalesespecíficas.

Dado el rápido avance del de-sarrollo técnico y social y el con si-guiente cambio conLinuo de lasfunciones esLatales en el cumpli-miento de Lareas cada vez máscomplejas, el control financieropúblico df>behacer frente a nuevasexigencias, tnnLo cualitativascorno cuanLitat ivas, y dehe hacerlodesde el punto de vista de los recur-sos humanos y utilizando modernos sistemas de información yotros recursos técnicos.

Siguiendo la Lradición que losCongresos de INCOSAI vienenpracticando desde 1953, de trata l' ydiscutir en deLalle áreas problemá-ticas de actualidad y de interéscomún, el XIII Congreso ha Loma-do en consideración los siguientesternas, puesto que su análisis ex-haustivo y las conclusiones apro-piadas que deriven del mismopueden contribuir esencialmente aaumentar la eficiencia del controlfinanciero público. Estos temasofrecen una aporLación útil al catá-logo de maLerias ya discutidas encongresos anteriores, en tanto queplantean áreas específicas de pro-blemas por primera vez, examinanotras de forma más profunda o (enel caso de la fiscalización en rela-ción con el proceso electrónico dedatos), intentan tener en cuenta elprogreso tecnológico, las experien-cias más recientes y las perspecti-vas futuras.

Tema 1: La gestión en la fiscali-zación pública.

SubLema lA: La gestión. políLi-cas y enfoques.

Subtema lB: La admin isLraciónde recursos en la EFS.

TcmaII: Fiscalización de ladeuda pública.

Subtema IIA: La función de laEFS y el alcance de la fiscalización.

Subtema TIH: MéLodos y técni-cas.

Tema 111:La fiscalización ('nrelación con el procesO elcc-tróni{~()dc datos.

Subtema lIlA: La fiscalizaciónde sistemas de proceso electrónicode datos.

Subtema IIIB: La utilización dela computadora como instrumento

de f~calización.Las ponencias base sobre los

subtemas, al igual que los informesnacionales aportados por las EFS,fueron tratados en el seno de losdiferentes grupos de f1iscusión. Lasíntesis de los resultados del traba-jo de dichos grupos fue sometida adebate en las tres Sesiones Plena-rias del Congreso, una para cadatema, y, posteriormente fue discu-tida y aprobada en la Sesión Gene-ral Plenaria final.

Los resultados individuales serecogen y sintetiznn en el presentedocumentos que el Congreso, me-diante la siguiente resoluciónunánime, ha puesto formalmenLeen vigor y ha entregado para supu hlicación:

-considerando el hecho de queel mandato, el estatus legal, laasignación de funciones y la es-tructura organizativa del controlfinanciero público, en algunos ca-sos pueden variar considerable-mente de un país a otro,

-recalcando que la indepen-dencia de las EFS es la piedra an-g-ular de la rendición pública decuenLas, la cual implica responsa-bilidades y obligaciolll's e::¡)ecia-les,

-considerando que desde elúltimo Congreso, por las Entida-des Fiscalizadoras Sup-erioresmiembros de INTOSAI han obl .mi-do continuos logros en el cumpli-miento de sus tareas, cada vezmayores y más exigentes, y quehan podido intensificar a la vez elintercambio de información y ex-periencias,

.:;-consciente del hecho que elinLercambio multilateral y bilate-ral de ideas y experiencias es unmedio eficaz de asistencia a las

EFS, a los grupos de EFS y a otrasinstituciones fiscalizadoras,

-reconociendo que la IDI hadesarrollado con éxito su labor defomentar el intercambio de infor-mación y la capacitación del perso-nal,

-considerando que la Comisiónde Normas de Fiscalización deINl'OSAI ha concluido su labor'presentando un documento guía,para cuya publicación el Congresoha dado su aprobación, y que laComisión proseguirá sus activida-des con el fin de actualizar, mejo-rar y, en caso necesario, comple-mentar dichas normas, preferen-temente mediante la participaciónde otr()s miembros de la organiza-ción,

-considerando que las Comi-siones de Normas de Contabilidady de Control Interno han hechoconsiderables progresos en su la-

, bar y que la Comisión de Normasde Contabilidad ha presentadosubinformes preliminares con re-comendaciones (susceptibles demejoramiento), que el Secretaria-do General deberá dar a conocer,para su difusión y respuesta,

-consciente de la necesidad deincrementar la eficiencia de la fis-calización pública mejorando suestructura, sus recursos humanosy financieros, sus métodos y téc-nicas de fiscalización y ampliandolos derechos y facultades de fiscali-zación,

-reconociendo la útil contribu-ción de todos aquellos que elabora-ron documentos para el Congreso ylos resultados de los debates de losdiversos grupos de discusión y delas Sesiones Plenarias de cadatema,

-con la esperanza y la convic-ción de que los resultado,.. y lasc(Jllclusiones, tanto de las se~ionesplenarias de cada tema, como de laSesión Plenaria General final,proporcionarán ideas practicablespara el desarrollo posterior delcontrol financiero externo en todoslos países miembros de INTOSAI yservirán de base para un diálogocontinuo y productivo dentro de lasorganizaciones y entre otros profe-sionales.

HORIZONTES 13

RECOMENDACIONES

La gestión en la fiscalizaciónpública:

-La gestión: políticas y enfo-. queso

-La administración de recur-sos en un EFS.

Recomendaciones

Las responsabilidades, faculta-des y funciones de las EFS debenser garantizadas y definidas, pre-ferentemente por la constitución opor una legislación específica. Sonesenciales para la eficacia del tra-bajo de las EFS su independencia yla ausencia de cualquier forma deinterferencia. Sus presupuestos ylos recursos que se les pongan adisposición no deberían estar suje-tos a restricciones arbitrarias. Esconveniente que las condiciones denombramiento o la base estatuta-ria de los responsables de las EFSyde las personas encargadas de lastareas de fiscalización les permi-tan cumplir su mandato con ungrado de autonomía suficiente enrelación con los organismos fiscali-zados.

Las EFS deberían tener comple-ta independencia para establecersus programas de trabajo, tenien-do en cuenta al mismo tiempo, enaras del interés público, las necesi-dades y opil~iones del Parlamentoy del Ejecutivo. En cuanto al alcan-cede la fiscalización, las EFS reite-ran las recomendaciones que se

Jin.~luy.eron en la D~cla~~ción de

;. LIma sobre la fiscahzaclOn de la. racionalidad económica y sobre elacceso a las empresas públicas.

Las EFS deberían tener accesoilimitado a todos los documentosnecesarios para su trabajo, inclu-yendo documentos relativos acuestiones de seguridad estatal oinformación delicada desde elpunto de vista comercial. Las EFS

14 HORIZONTES

deberían garantizar que utilizancon el debido cuidado la informa-ción contenida a tales documen-tos.'

Deberían cOintinuar desa-rrollándose métodos apropiadosde planificaeión y seguimiento delas activ'idades fiscalizadoras deacuerdo con la naturaleza diversade las fiscalizaciones, la enverga-d~ra y la estructura de la EFS y elsistema administrativo del país.

Sin embargo, los planes no de-berían ser demasiado complicadossin'o prácticos y no deberían ir endetrimento de la flexibilidad e ini-ciativa necesarias.

Las EFS deberían intentar elintercambio de información y ex-periencia acerca de sus métodos deplanificación y seguimiento.

Las EFS deberían intentar ga-rantizar que existan métodos efi-caces para el seguimiento de su la-bor de fiscalización y de las reco-mendaciones que resultan de lamisma, y sensibilizar a la opiniónpública acerca de su trabajo.

Dada la importancia de que lasEFS rindan cuentas de la utiliza-ción de recursos públicos, deberíaproponerse la evaluación de laeconomía, eficiencia y eficacia desu propia actuación.

Las EFS deberían intentarmejorar la. gestión de los recursoshumanos para poder continuaraT1)pliando el alcance de sus activi-dades fiscalizadoras y hacer frenteal esperado aumento de su volu-men de trabajo.

Las EFS podrían aprovechar lasventajas que ofrece la adaptaciónde las experiencias de otras EFS, elempleo de métodos modernos deinvestigación en esta área y eldesarrollo y la adopción de políti-casde personal convenientes.INTOSAI, IDI y los organismosregionales deben desempeñar unpapel importan t.een el fomento y laconsecución de este objetivo.

Las EFS deberían tener una

estructura organizativa bien defi-nida para distribuir el trabajoentre las funcior.es de fiscaliz:1cióny de apoyo.

Las EFS deberían contar igual-mente con un sistema de .as.igna-ción adecuada de los reCLrsos,basado en una planificación estra-tégica, y con un sistema efic:1z decontrol presupuestario interno.

-Con el fin de aumentar lamotivación y el rendimiento de losempleados, las EFS deberían con-ceder más .importancia al rendi-miento que a la antigüedad .11 de-terminar los salarios y las recom-pensas. Los salarios deberían sercompetitivos y particularmente losascensos deberían basarse en lacapacidad.

Las EFS de erían desarrollarun sistema eficaz para la mJtiva-ción del personal, incluyer.do elempleo de incentivos no mc.neta-rios.

Dada la continua expans)<5n dela fiscalización y la crecient.e im-portancia de las nuevas te~nolo-gías, las EFS deberían aume¡tar ymejorar la capacitación de n per-sonal en todos los niveles.,Es preciso intensificar ellraba-

jo para estableceer y desarrollarcriterios de evaluación del -endi-miento individual, tenien o encuenta el comportamiento y facto-res de sensibilidad.

Fiscalización de la Deuda Públi-ca:- El papel de la EFS y el alcancede la fiscalización.- Métodos y técnicas.

Recomendaciones

Dado que la deuda pública tieneuna importancia creciente en to-dos los países, las EFS del:.en in-tensificar sus actividades de fisca-lización en este ámbito.

La actividad de las EFS debecomprender no sólo el control de ladeuda contraída y formaliz2:da porlos gobiernos y las entidades esta-

rtales, sino que debe extendersetambién a la deuda contraída, porcualesquiera otras entidadespúblicas y, en particular, en el casode la deuda externa, por las insti-tuciones públicas de carácter re-gional y local (gobiernos regiona-les, corporaciónes locales, munici-pios, etc.).

Para que las EFS puedan ejer-cer su cometido fiscalizador de ladeuda pública de un modo eficaz,su actividad de control no se debelimitar al examen y verificación delas cuentas de la AdministraciónCentral en sentido estricto. Nece-sitan disponer además de presu-puestos agregados y de cuentas deliquidación presupuestaria conso-lidada en los que se recojan lasprevisiones de endeudamiento ysus realizaciones, así como losgastos autorizados para atenderlos servicios de la deuda de todaslas instituciones del Estado que

tengan capacidad para endeudar-se. En este sentido, una reforma dela legislación presupuestaria ycontable y. una modernización delos sistemas de contabilidad públi-ca parecen necesarias en la mayo-ría de los países para que la infor-mación contable a disposición delas EFS sea omnicomprensiva y losuficientemente sistemática y ve-raz de la actividad económico-fi-nanciera del Estado.

Mientras estas reformas de lalegislación presupuestaria y con-table del Estado y la moderniza-ción de sus sistemas de contabili-dad pública no se hagan efectivas,las EFS deben vigilar de un modoespecia 1 aquellas operaciones deendeudamiento del sector plÍblicoque no tengan reflejo contable (o lotengan, per'o sólo parcialmente) en

los Presupuestos Generales delEstado ni, por consiguiente, en lascorrespondientes cuentas anualesde liquidación presupuestaria.

Las EFS deben conceder espe-cial atención a los avales o garan-tías prestados por el Estado a lasempresas y demás instituciones,tanto públicas como privadas,pues cuando estas empresas devie-nen insolventes es el Estado quientiene que hacerse cargo de la devo-lución de esos créditos. El riesgoasumido por el Estado como conse-cuencia de los avales prestados noconcluye hasta que los correspon-dientes préstamos o empréstitoshayan sido devueltos o amortiza-dos en su totalidad. Las EFS hande verificar que no se ~an superadolos límites de créditos máximos aavalar fijados por las Leyes dePresupuestos de cada año. A lahora de cifrar el montante de crédi-tos avalados o garantizados por elEstado durante el año, se reco-mienda que las EFS incluyantambién en ese importe los crédi-tos avalados por el Estado en afioanteriores pendientes de venci-miento.

Las EFS deben vigilar el cum-plimiento estricto de las condicio-nes de emisión de la deuda pública,así como de todos los pormenores

, relativos a su gestión y devolucióno reembolso.

Sería deseable que los gobiernosllevaran un registro de todos loselementos que constituyen la deu-da del país en cuestión. Las EFSdeben garantizar que toda la deu-da pública, los intereses respecti-vos, el pasivo, etc. sean dados aconocer en forma completa y veraz.Esto podría garantizarse de lamejor manera por un organismocentral encargado del registro y delservicio de la deuda.

Las EFS deben garantizar quelas autoridades gubernamentaleselaboren' indicadores numéricosde la deuda pública, tales como elmontante total de la deuda comoporcentaje del PNI3, la relaciónentre el montante total del serviciode deuda y el PNI3 o el gasto totalanual del servicio de la deuda.

Las técnicas y métodos que han

de aplicarse dependen del alcancede la fiscalización de las EFS. Lafiscalización de la deuda públicapor parte de las EFS deberían com-prender la verificación del gradode cumplimiento de los principiosde legalidad y regularidad conta-ble, extendiéndose, además, enaquellos países en donde se apli-que el control de racionalidad eco-nomica, al ánalisis del grado desometimiento a los principios de

,eficacia, eficiencia y economía.Para un análisis integral y rigu-

roso de la deuda pública es impres-cindible contar con la informaciónque obra actualmente en formadispersa en poder de los I3ancosCenÚales y 1Iinisterios de Econo-mía y Hacienda. También se re-quieren conocimientos específicosen finanzas, economía y adminis-tración, por lo cual sería deseableque existiera en el seno de las EFSun grupo especial interdisciplin:a-rio que llevase a cabo tal cometido.

Las EFS deben formar a supersonal con el fin de obtener bue-nos resultados en la fiscalizaciónde la racionalidad económica en elcampo de la deuda pública. Se esti-mula a la IDl y a las institucionesnacionales de formación a que in-cluyan estas necesidades en laplanificación de sus programas decapacitación.

Dado que la deuda pública cons-tituye una carga para las genera-ciones presentes y futuras, es elPoder Legislativo quien debe esta-blecer el marco para su aplicación,las EFS deben informar al Parla-mento de las conclusiones a las quearriben de la forma más adecuadaen cuanto a contenido y oportuni-dad, de tal modo que esta informa-ción sirva para una mejor toma dedecisiones. ~\.ORIA O~

Io...~ <P ~A'\~ el' '(í:l ':Po C' ~ <:::-,"Vu\~~,..../ ~.,-<' o"* ¡,. ~ ~ ';..:.,:,0

. . • ~ .) 17 o?>\>La fiscahzaclOn en relacl

el proceso electrónico de datos:-La fiscalización de sistemas

de proceso electrónico de datos.-La utilización de la computa-

dora como instrumento de fiscali-

HORIZONTES 15

zación.

Recomendaciones

-Análisis de los sistemas deprocesamiento electrónico de datos(PED) instalados en las entidadesfiscalizadas.

Si las organizaciones sujetas ala fiscalización de la EFS empleansistemas informáticos, se hacemuy difícil modificar estos siste-mas una vez instalados para satis-facer las necesidades de la fiscalización. Por tanto, la EFS deberíaexaminar los sistemas de PEDdesde el principio, incluyendo laevaluación de los controles inter-nos que sean necesarios.

El examen inicial y los subsi-guientes deberían evaluar la exis-tencia de controles internos ade-cuados, la eficacia, economía y efi-ciencia del sistema, así corno laintegridad de los datos, la seguri-dad y la legalidad.

Las EFS deben asegurarse deque pueden cumplir esta labor, sinque ello constituya un obstáculofuturo a su independencia por re-sultar implicadas en cualquieraspecto del Ciclo de Vida del Siste-ma (es decir, en el examen de lasfases de adquisición, desarrollo,operación y mantenimiento y sus-titución).

-Enfoque de la fiscalización:Al realizar fiscalizaciones de

PED, las EFS deberían utilizar elenfoque del Ciclo de Vida del Siste-ma en la medida en que sea aplica-da al ámbito de sus fiscalizaciones.

Al realizar fiscalizaciones cornolas de estados financieros, si losdatos fiscalizados se basan en sis-temas.de PED, la EFS debe efec-tuar también un análisis oportunodel sistema para garantizar queestá justificada la confianza que sedeposita en estos sistemas.

-Capacitación de.l personal de laEFS para el manejo de computado-ras:

Las EFS deberían prestar aten-ción especial a la capacitación yactualización de la habilidad de losfiscalizadores en el manejo de las

16 HORIZONl ES

computadoras para proporcionar-les la pericia técnica necesaria ydarles seguridad en el entorno quedebe abarcar la EFS.

Al capacitar al personal, lasEFS deberían tener en cuenta elempleo de sus propios recursos, laobtención de servicios de com-pañías especializadas, asegurar lacooperación de las EFS que yacuentan con personal capacitado yexperto y utilizar la asistenciatécnica de INTOSAI, IDI o de orga-nizaciones regionales.

-Utilización del ordenador enla fiscalización de sistemas auto-matizados:

Las EFS deberían considerar eltipo de fiscalizaciones en las que sepuede utilizar el ordenador comoherramienta de fiscalización. Pue-de ser útil para fiscalizaciones exante, operaciones de pre-fiscaliza-ción o para la fiscalización de siste-mas automatizados ya instalados.

En cualquier caso, las EFS de-ben tener la facultad de acceder atodos los datos procesados y alma-cenados en el ordenador de la enti-dad fiscalizada, hecho que las EFSconsideran necesario para el des-empeño de sus responsabilidades.

La EFS deberían confirmar lafiabilidad de las pruebas obtenidasal aplicar CAAT en el sistema o enlas instalaciones de la entidad fis-calizada o bien al ejecutarlas en elpropio ordenador de la EFS.

-La utilización del ordenadorpara automatizar el proceso de fis-calización.

Las EFS deberían considerarseriamente los beneficios que re-porta la utilización del ordenadorpara automatizar sus fiscalizacio-nes. Estos beneficios incluyen la

XIII CONGRESINTOSAI

posibilidad de reforzar su indepen-dencia y de aumentar la calidad desu trabajo (acortar el tiempo lece-sario, ampliar lé.s bases de fiscali-zación, posibilitar la selecció:1 ob-jetiva de muestras, llevar a cabotareas que de otro modo sería.:1 im-posibles, elevar la fiabilidad e lasconclusiones de la fiscalizac.ón ymejorar la presentación de infor-mes de las mismas).

-Apoyo al umario:Las EFS deberían proporcionar

apoyo al usuario; esto requiE:re laintroducción de funciones nuevasy el personal necesario dentre de laorganización de una EFS.

-Costes y beneficios de la utili-zación del ordenador por pa;-te delas EFS:

La introducción de ordenadorespara automatizar la fiscalizaciónha de estar bien planificada., pre-parada y debería someterse a unestudio de factibilidad. El desarro-llo de sistemas de PED por parte delas EFS debería basarse en una ri-gurosa metodclogía para e desa-rrollo del sistema que garan ice la .obtención de sistemas eficientes yeficaces, con un alto nivel en térmi-nos de posibilidad de fiscalización,de fiabilidad y seguridad. EEtO in-cluye asegurarse de que el equipoinformático es compatible y puedeser interconectado.

Dado que las CAAT pued_n re-sultar muy costosas, las EFS debe-rían evaluar los costes y benE:ficiosde la utilización de tales técnicasen comparación con la fiscali" ación"dejando aparte el ordendor-.

-Creación de una comis.ón dePED:

El Congreso aprueba la creaciónde una Comisi5n Permanente deFiscalización de PED para iniciarel proceso de desarrollo de losternas tratados más arriba y otrascuestiones relativas, e invi:ar alComité Directivo a designar a losmiembros que integrarán dichacomisión representativa de INTO-SAL Estos deberían procecer delas EFS con o sin conocimientos enfiscalización de PED.

EL PAPELDE LAE.FS

y EL ALCANCEDE LA

FISCALIZACION

18 HORIZONTES

1. INTRODUCCION

1.1 Concepto ampliode deuda pública

El concepto de endeudamientopúblico debe abarcar no solamentela deuda pública tradicional, estoes, la que viene representada entítulos valores (de los que en laactualidad se empieza a prescin-dir, al utilizar el denominado siste-::na de anotaciones en cuenta), sino:ambién otras fórm'.llas utilizadas;Jor el Estado, los organismos autó-:lomos y demás entidades públicas:Jara obtener recursos a título de:Jréstamo o empréstito, entre lasque conviene reseñar los créditosque los Bancos Centrales puedenotorgar al Tesoro Público paraatender a las necesidades surgidasde las diferencias de vencimientode pagos e ingresos presupuesta-rios y extrapresupuestarios, y quedan origen a un tipo de endeuda-miento especial en el que no existe:li obligación de reintegro a plazodeterminado, ni devengo de intere-ses por las cantidades dispuestas.Incluimos también dentro de esteconcepto amplio de deuda públicalos avales prestados por el Estadoa instituciones públicas y privadasque, en caso de devenir insolven-:es, tiene que hacerse cargo elEstado del pago de intereses y elreembolso del principal de los co-,respondientes cré¿itos.

1.2 Entorno económico de ladeuda pública y el alcancede su fiscalización

Durante las cuatro últimas dé-cadas, con el paso del "Minimun8tate" o Estado tradicional al"Welfare Sta te" oEstado Protector,el tamaño o peso económico delsector público ha experimentado'.m crecimiento sin precedentes enépocas anteriores. Este notableincremento del gasto público ha idoacompañado de una modificaciónno menos notable de su composi-eión o estructura. Frente a losgastos públicos típicos del Estadotradicional, tales como adminis-tración, mantenimiento del orden

El rápido crecimient,~. de las funciones estatales desdecomienzos del siglo XX he. conducido a un aumento eXTraordi-nario del gasto públioo. ::.dado que los ingresos por c.Jncep~ode impuestos y otros zrié utas públicos a menudo roocorrenparalelos con los gasto">,él desequilibrio presupuestc.r!.) se haconvertido en un probl-entl1 serio para los países afectados.Debido a su gran {.c)lz..men,la deuda pública dete ,er so-

metida continuament~ r_9sólo al examen crítico dE il1s ins-tancias parlamentarias,; gubernamentales competer.t?S, sinotambién y, ante todo, ~e ~s Entidades Fiscalizadoras Supe-riores (EFS).No hay técnicas o rrAtodos específicos que puedan aplicar-

se exclusivamente al cc)n;rol de la deuda pública. PJr eso ESnecesario emplear los 1t1-éwdosque se usan generalme 'í te. Lamanera como deben se,apJ,icados depende de las facu;tades delas EFS.A continuación pre3ef/..iamos la Ponencia Base ellúJ""Jrada

por el Tribunal de CueJttc-s de España, referente al te:7U!.de la.Fiscalización de la DEold'JPública que se debatió en. f1XIIICongreso INTOSAl.

El fenómeno del crecimiento del gast; pi. Jlico, hay que explicarlo desde el :a.-irJde laalerta y no s610por el lado de la demcna:l.

y defensa, el Estado de bienestar secaracteriza por prestar especialatención a la provisión de bienes decarácter protector (enseñanza,sanidad, pensiones de jubilación,seguro de enfermedad, facilidades'de vivienda y subsidios de desem-pleo), que más que atender necesi-dades colectivas tratan de asegu-rar ventajas individuales, y a lasactividades propias de un sistemade economía mixta (operaciones decapital y subvenciones).

Según la "Ley de la actividadcreciente del Estado" formuladapor el hacendista alemán AdolphWagner en 1883, el ensancha-miento de las actividades y el con-siguiente crecimiento del Estadoes la consecuencia natural de laelevación del nivel de vida queacompaña la industrialización dela' economía. Esto es, según Wag-ner, la elasticidad-renta de la de-manda de bienes suministradospor el sector público es superior a launidad, y tal crecimiento es desea-ble al propio tiempo que inevitable.Ello no obstante, el fenómeno delcrecimiento del gasto público y, porende, del Estado y del sector públi-co en general hay que explicarlo,como hacen los economistas mo-dernos, desde el lado de la oferta yno sólo por el lado de la demanda.El agosto público no corresponde acompras efectuadas deliberada-mente en el mercado por los usua-rios de los diferentes serviciospúblicos. Es el contravalor mone-tario de un menú de serviciospúblicos que el Estado ofrece cadadeterminado período de tiempo, enfunción de las preferencias políti-cas de los ciudadanos expresadaslibremente en cada contienda elec-toral.

No se pretende presentar aquí,sin embargo, las diferentes teoríasexplicativas del crecimiento delEstado, su naturaleza y funcionesen la sociedad de finales de estesegundo milenio de nuestra era,sino simplemente poner de mani-fiesto las circunstancias determi-nantes de un hecho sociológico deimportantes repercusiones socia-les y políticas, cual es el progresivoendeudamiento de los Estados mo-

HORIZONTES 19

dernos -sobre todo a partir de lacrisis económica que comenzó a. principios de la década de 1970-como cons¿cuencia del déficit es-tructural de los Presupuestos deun gran número de Estados, acausa de la insuficiencia ya crónicade los ingresos públicos obtenidospor vía de impuestos para hacerfrente a unos gastos públicos cre-cientes, para pasar luego a delimi-tar el contenido y el alcance que anuestro juicio deben tener las fis-calizaciones que sobre la deudapública han de realizar las Entida-des Fiscalizadoras Superiores(EFS), que habrán de comprenderel análisis del grado de someti-miento de las operaciones de en-deudamiento público a los princi-pios de legalidad, regularidad con-table, eficacia, eficiencia y econo-mía.

Como ha señalado el economistaaustriaco Joseph Alois Schumpe-ter hace más de setenta años (en sufamoso artículo "La crisis del Esta-do fiscal", LeipzJg, 1919): "Losimpuestos no sola:nente ayudarona crear el Estado. Ayudaron a for-marlo ... puesto que "Estado" e"impuestos" están tan ligados unoy otro, es natural que intentemospenetrar en la naturaleza del Esta-do desde este punto de vista ... Encualquier caso .el Estado tiene suslímites definidos. Estos no son, na-turalmente, límites de su campo deacción social no definibles concep-tualmente, sino límites a su poten-cial fiscal. Estos varían considera-blemente en cada caso específico,de acuerdo con la riqueza o pobrezadel país, con los detalles concretosde su estructura social y con lanaturaleza de su riqueza".

El Estado fiscal no está comple-tamente limitado, sin embargo, alos ingresos producidos por la im-posición. Como e) propio Schumpe-ter señalaba, el Estado modernotodavía conserva una pequeñaparte de la herencia de su predece-sor (el Estado feudaD, y puedetambién participar en los benefi-cios del capitalismo convirtiéndoseen empresario y creando empresasrentables. El Estado modernopuede también endeudarse, y de

20 HORIZONTES

:-a exposición gradual del E.'Uldo ha llegrscW UlT !ejos en algunos paises en utas a.eJ'fD70llo que apenas pueden producir lo sl-ficient •.;Jara atender al pago de intereses oe.:u ieuda externa.

hed: O todos O casi todos los Estadosnac)nales modernos se hallan ETI-

det::lados en mayor o menor medi-da, algunos de los cuales se hanenc.€oudado incluso en exceso, te-nienlo que enfrentarse en la ac-tua~ dad con serias dificultadespar¿ hacer frente al pago de los:.nt~-eses y devolución del pri~i-;la!, hasta el punto de que algur:osEst.¿dos nacionales han tenido quesoLjtar moratorias o declararse:ns.::.lventes.

3n este sentido, como señalabael :ambién economista austrü:.coRu.:blf Goldscheid (en su artículo"E&t.ado, Presupuesto y Socieda:l",'Iü-:,"ngen, 1925): "El Estado no ha::aTl~ido siempre de propiedad y seha visto en deudas como ocurre en

nuestros Estados fiscales en gene-ral hoy. Las grandes deudas no sonde ninguna manera una caracte-rística inevitable del Estado. En laantigüedad y con frecuencia aúnen la Edad Media la regla era, porel contrario, que el Estado tuvieragrandes posesiones, aunque enforma de propiedad personal de lospríncipes ... Solamente más tarde ypor lentas etapas perdió gradual-mente su propiedad a través de unproceso que bien podríamos llamarexpropiación gradual del Estado."Esta expropiación del Estado deque nos hablaba Goldscheid hacemás de setenta años ha llegado tanlejos en algunos países en vías dedesarrollo que apenas pueden pro-ducir 10 suficiente en el interior delpaís para atender al pago de inte-reses de su deuda externa, 10 cuales fuente permanente de conflictossociales y políticos, tanto a nivelnacional como internacional.

n. FISCALIZACION DE LAREGULARIDAD LEGAL

n.l Los límites delendeudamiento público

El Gobierno, autorizado por leypara tomar caudales a préstamo,debe respetar escrupulosamentelos términos de tal autorización ysujetarse a los créditos habilitadosen los Presupuestos del Estadopara financiar la amortización delos capitales de la deuda públicallamados a reembolso, los intere-ses devengados en cada ejercicioeconómico, así como los demásgastos financieros derivados, todavez que las decisiones en materiade endeudamiento público suelenestar atribuidas al poder legislati-vo. La limitación del endeuda-miento puede ser materializadamediante la fijación de un topemáximo o en función de las opera-ciones presupuestales a realizar,como ocurre, concretamente, cuan-do el límite se fija en función deporcentajes sobre los ingresos co-rrientes a obtener en el ejercicioeconómico.

n.2 Programa anual dedistribución temporal

Como acertadamente señalaRudolf Goldscheid, ningún docu-mento expresa mejor la estructurade una sociedad que el Presupues-to y, por tanto, es claro que el en-deudamiento público, que tiene enel propio Presupuesto la fijación desus límites habrá de ser fiscalizadocon el rigor que la fiscalización delPresupuesto del Estado requiere.Para que las EFS puedan ejercerdebidamente la función que les espropia, cada día gana más adeptosla idea de que el Gobierno debeconfeccionar un programa que de-limite las necesidades de financia-ción del Tesoro de acuerdo con elvolumen total del déficit en el año,fijando con claridad tanto la distri-bución temporal prevista, como laapelación al Banco Central que vaa ser utilizada para salvar los des-fases pasajeros de Caja.

El control de dicho programapor parte de las EFS daría comoprimer resultado un riguroso se-guimiento de todos los fondos querepresentan la tesorería del Esta-do, extensivo a todas las cuentas,incluidas las que pueden tenercarácter extra presupuestario, 10cual facilitaría el control de lasvulneraciones que pudieran exis-tir del principio de unidad de Caja,que serían fácilmente detectablesen los estados financieros que hsGobiernos vienen obligados a pre-sentar a los Parlamentos comoresumen de la gestión económico-financiera realizada en cada ejer-cicio económico.

Estos programas deben com-prender todas las operaciones arealizar, incluyendo las operacio-nes de emisión que se destinan aatender las necesidades financie-ras del Tesoro a corto, medio ylargo plazo, diferenciándolas -cuando ello sea posible- de lasrealizadas con fines de políticamonetaria, como paso previo paraintentar conocer el co~e que alEstado le supone la financiacióndel déficit público y la práctica deuna determinada política moneta-ria. Ello permitirá conocer, de for-

EL PAPELDE LAEFSy EL ALCANCEDE LAFISCALIZACION

HORIZONTES 21

EL PAPELDE LAEFS

y EL ALCANCEDE LA

FISCALIZACION

22 HORIZONTES

ma clara, los efectos que se derivande lo que se ha dado en llamar lamonetización del déficit público,que tiene lugar cuando también seapela al Banco emisor para finan-ciar no meros desfases temporalesde Tesorería, sino el propio déficit,mediante el endeudamiento espe-cial al que ya se ha hecho referen-cia y que supone, como acertada-mente se ha dicho, poner un velosobre la financiación del déficitpúblico. De aquíla conveniencia deimplantar la Contabilidad Analíti-ca y las prácticas de consolidaciónde estados financieros en el ámbitode la Contabilidad Pública, parapoder conocer en qué medida losgastos no contabilizados por inte-rés son pérdidas para el BancoEmisor.

II.3 Dificultades que planteael control de legalidad

El control de los límites de en-deudamiento, cualquiera que seala forma de su fijación y el segui-miento por las EFS de los progra-mas a que se ha hecho referencia,ofrece serias dificultades, que pue-den verse agravadas cuando lasoperaciones de endeudamientotienen lugar en Estados con estruc-tura federal o similar, en los quelas legislaciones de naturalezafinanciero-contable de las diferen-tes unidades territoriales son dis-pares.Las dificultades suelen venir

dadas, en primer lugar, por lasindeterminaciones derivadas deaquellas operaciones que no tienenreflejo contable en los estadosdemostrativos de las liquidacionespresupuestarias y que exigen porparte de las EFS una permanentevigilancia. En segundo lugar, sepueden plantear problemas deinterpretación cuando se pone enrelación el límite del endeuda-miento público con las operacionesdestinadas a realizar inversiones ose intenta fijar una delimitacióndel importe total de las anualida-des para amortización o pago deintereses; en función: de porcenta-jes a calcular sobre los ingresoscorrientes.

Las EFS deben proporcior:.ar las re{onr asde la legislación para que se clasifiq~? almáximo con definiciones rorn:relas e ;:¡e-qu(vocas la fijación del Uw.itf: anual!:1 elvolumen global de endeudarni:mlo de l.~a.~las adminislra~iones públi.::as.

Las críticas que dichas formasde plantear la~ limitaciones delendeudamiento son amplias y tie-nen su lógica repercusi6n en lafunción fiscalizadora de 1m EFS,ya que los conceptos de inversionesy gastos corrientes que SE introdu-cen en el campo jurídico no tienenuna definición reconocida y sonincluso objeto de discusión entrelos economistas. Procede. por tan-to, acabar con las indeter:ninacio-nes jurídicas que se deri'o'an de lautilización de concepto~ que no

encuentran definición legal y cuyoempleo, corno acertadamente se hadicho, debe desecharse por tratar-se de términos técnicos y no jurídi-

- cos poseídos por unos pocos y discu-tidos por los propios especialistas oexpertos, si~sequiere que la certezadel derecho y la vigencia de la leymisma no se vean gravementeafectadas por la utilización de tér-minos que carecen de respaldo enla legalidad vigente y en la juris-prudencia disponible.

En relación con los límites quelas Leyes de Presupuestos fijansobre los créditos avalados por elEstado a instituciones públicas yprivadas, también pueden plan-tearse problemas cuando la fija-ción del tope anual se hace sinreferencia a los incrementos quesobre los riesgos asumidos puedenoriginarse como consecuencia delas diferencias de cambio y quepueden dar como resultado finalque el límite inicialmente fijadosea rebasado al término del ejerci-cio, sin que haya existido incumpli-miento en eTmomento en que seconciertan las correspondientesoperaciones:

Por otra parte, al ceñirse lalimitación presupuestaria a losavales concertados durante el añoexclusivamente, con olvido de lasoperaciones realizadas en ejerci-cios anteriores que permanecenvivas, se dificulta el control por elEstado de los riesgos totales asu-midos por este concepto, dada laincidencia que sobre este tipo deoperaciones tienen las diferenciasde cambio, que serán analizadasposteriormente.

A modo de síntesis, diremos quelas EFS deben proponer las refor-mas de la legislación para que seclarifique al máximo con definicio-nes concretas e inequívocas la fija-ción del límite anual en el volumenglobal de endeudamiento de todaslas Administraciones Públicas.Esta tarea debe completarse po-niendo de manifiesto los efectosderivados de la falta de coordina-ción en la utilización de créditopúblico por las entidades que cuen-tan con autonomía financiera. Porúltimo, las EFS deben abogar por

HORIZONTES 23

la formuhlción de programas quefijen la :listribución temporal delendeudEI:liento pLblico general, 10que adeTás de fa.~ilitar el controlevitará le s trastornos que gen erala falta df coordinación a que se hahecho r8f~rencia Enteriormente.

Ill. FIs(:ALIZACIONDE LA REGULARIDADCONTABLE

Ill.l Sobre el conceptode déficit público