guia 3colores 25/5/05 18:13 Página 1 guía - Prof Dr Alberto … · · 2009-07-12Los bancos y...

32

de negocios guía Españ a de negocios guía España en en

Transcript of guia 3colores 25/5/05 18:13 Página 1 guía - Prof Dr Alberto … · · 2009-07-12Los bancos y...

denegociosguía

España

denegociosguía

Españaen

en

guia 3colores 25/5/05 18:13 Página 1

Esta guía ha sido redactada por GarriguesAbogados y Asesores Tributarios, basándoseen una investigacion realizada por este mismodespacho, a petición de la DirecciónGeneral de Comercio e Inversiones (DGICI).

Esta guía es correcta, a nuestro leal saber yentender, en el momento de su impresión.No obstante, ha sido redactada como guíageneral, por lo que se recomienda solicitarasesoramiento profesional específico antes deemprender ninguna acción. No asumimosresponsabilidad alguna por el contenido(incluyendo opiniones) de la presente guía, nipor ninguna acción basada en dicho contenido.

Madrid, mayo de 2005

Creación, realización e impresión: Boceto producciones gráficas S.L.

ISBN:ISSN:N.I.P.O.:Depósito Legal:

guia 3colores 25/5/05 18:13 Página 2

Esta pubicación ha sido editada conel asesoramiento técnico de la DirecciónGeneral de Comercio e Inversiones,responsable del fomento de la inversiónextranjera en España, en el seno del Ministerio de Industria,Turismo y Comercio.

denegociosguía

Españaen

guia 3colores 25/5/05 18:13 Página 3

El sistema financiero Español

25

2sistema

financieroespañol

El

El sistema financiero español

1. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .27

II. Instituciones financieras . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .281. Entidades de crédito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .282. Entidades de inversión colectiva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .303. Mercado crediticio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .324. Mercado de valores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .33

a) Renta variable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .35b) Derivados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .37c) Renta Fija . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .38d) Nuevo Mercado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .39

5. Mercado monetario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .406. Establecimientos financieros de crédito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .427. Instituciones de Capital Riesgo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .438. Titulización de activos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .439. Sociedades de garantía recíproca . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .44

10. Préstamo de valores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4411. Planes de pensiones y compañías de seguros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .45

1II. Ley 44/2002, de Medidas de Reforma delSistema Financiero (Ley Financiera) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .49

1V. Tributación de productos financieros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .52

guia Español 25/5/05 17:58 Página 25

guia Español 25/5/05 17:58 Página 26

El sistema financiero Español

27

1. Introducción

Desde el punto de vista institucional, sepuede definir el sistema financiero como elconjunto de entidades que generan, recogen,administran y dirigen tanto el ahorro como lainversión, en un sistema político-económico.

España tiene un sistema financiero diversifi-cado, moderno y completamente integradoen los mercados financieros internacionales.

El sistema financiero comprende el mercadocrediticio, el mercado de valores y el merca-do monetario, así como mercados específicospara derivados (opciones y futuros basadosen diferentes activos, v. gr. el índice de cotiza-ción de acciones denominado IBEX 35).

guia Español 25/5/05 17:58 Página 27

El sistema financiero Español

28

Los operadores del sistema financiero espa-ñol pueden clasificarse de la siguiente manera:

Banco Central:

– Banco de España

Entidades de crédito:

– Bancos españoles y extranjeros.

– Cajas de Ahorro.

– Cooperativas de Crédito - Cajas Ru-rales.

Otras entidades de crédito:

– Establecimientos financieros de crédi-to (introducidos por la Ley 3/94, por laque se adapta la Segunda Directiva deCoordinación Bancaria). Son entidadesde crédito especializadas en determi-nadas actividades –v. gr., arrendamientofinanciero, financiación, crédito hipote-cario, etc.– que no pueden captar fon-dos reembolsables del público.

– Instituto de Crédito Oficial, ICO(actúa como Agencia Financiera delGobierno y banco de desarrollo).

Instituciones de inversión:

– Instituciones de inversión colectiva:

- Sociedades de inversión:

MobiliariaInmobiliaria

- Fondos de inversión:

MobiliariaInmobiliaria

- Activos del mercado monetario:

Títulos hipotecariosPlanes y fondos de pensionesOtros

– Sociedades y fondos de Capital Riesgo

– Otras entidades de inversión

Brokers:

– Mercado de valores:

- Sociedades y agencias de valores

– General:

- Bancos.

- Sociedades gestoras y entidadesdepositarias

Compañías de seguros y reasegu-ros y corredores de seguros

1. Entidades de crédito

Los bancos y las cajas de ahorros juegan unpapel muy relevante en el sector financieroespañol, tanto por su volumen de negociocomo por su presencia en todos los segmen-tos de la economía.

En el ámbito español, desde la constitucióndel Sistema Europeo de Bancos Centrales(SEBC) y el Banco Central Europeo (BCE),han sido redefinidas las funciones que veníadesempeñando el Banco de España, partici-pando en el desarrollo de las siguientes fun-ciones básicas que han sido atribuidas alSEBC:

– Definición y ejecución de la política mone-taria de la Zona Euro con el objetivo man-tener la estabilidad de precios en dichazona.

– Realizar las operaciones de cambio de divi-sas, poseer y gestionar las reservas oficialesde divisas del Estado.

– Promover el buen funcionamiento del sis-tema de pagos en la Zona Euro.

II. Instituciones financieras

guia Español 25/5/05 17:58 Página 28

El sistema financiero Español

29

– Emitir billetes de curso legal.

Asimismo, el Banco de España, conforme a lodispuesto en su Ley de Autonomía, poseerálas siguientes funciones:

– Supervisar la solvencia y el comportamien-to de las entidades de crédito y de losmercados financieros.

– Promover el buen funcionamiento y laestabilidad del sistema financiero y de lossistemas de pagos nacionales.

– Elaborar y publicar las estadísticas relacio-nadas con sus funciones.

– Prestar servicios de Tesorería y agentefinanciero de la Deuda Pública.

– Asesorar al Gobierno y realizar los infor-mes y estudios que resulten procedentes.

Los bancos que operan en España son enti-dades financieras autorizadas como tales,dedicadas a la realización de operaciones deintermediación con recursos obtenidos desus clientes y a la prestación de otros servi-cios de carácter financiero.

A 30 de junio de 2004 había 77 bancos espa-ñoles oficialmente registrados y numerosasfiliales, sucursales, oficinas de representacióny corresponsales en el extranjero1. Además,60 bancos extranjeros tenían oficinas enEspaña.

Las cajas de ahorro son entidades de créditocon libertad y equiparación operativa com-pleta al resto de los integrantes del sistemafinanciero español. Están constituidas bajo laforma jurídica de fundaciones de naturalezaprivada, con finalidad social y actuación bajocriterios de puro mercado, aunque reinvier-ten gran parte de los beneficios obtenidos através de su obra social.

Estas instituciones, de larga tradición y arrai-go en España, captan una porción muy sus-tancial del ahorro privado y se caracterizan,desde el punto de vista del negocio de acti-vo, por ofrecer financiación al sector privado(vía créditos hipotecarios, etc.).También des-taca su labor en la financiación de grandesobras públicas y proyectos privados median-te la suscripción y adquisición de valores derenta fija.

Las cajas de ahorro españolas se encuentranintegradas en la Confederación Española deCajas de Ahorro (CECA), entidad de créditoconstituida en 1928 con el fin de convertirseen la Asociación Nacional y el ente financie-ro de las Cajas de Ahorro y que hoy se com-pone de 46 Cajas de Ahorro confederadas.

Bancos y cajas de ahorros se han visto envuel-tos durante los últimos años en un importan-te proceso dirigido a optimizar su posición ydimensión de cara al mercado único europeode servicios bancarios. Como parte de esteproceso, se produjo un avance en la integra-ción que ha afectado a los mayores bancosespañoles y que ha dado lugar al nacimientode dos grupos bancarios (SCH y BBVA) dedimensión europea y gran presencia enIberoamérica. Asimismo, con efectos de 1 deenero de 2004, se produjo la fusión transfron-teriza Barclays - Banco Zaragozano, creandoel sexto grupo bancario, en la banca española,por volumen de beneficios obtenidos.

La red de oficinas en el sector bancarioregistró un crecimiento muy moderado yconstante hasta 1999. Sin embargo, los ban-cos han procedido a reducir el número desucursales y un aumento de personal por ofi-cina para ofrecer un trato más personaliza-do, así como un incremento de la oferta deservicios financieros de alto valor añadido, loque implica la reasignación de personaldesde las sedes centrales hacia la red comer-cial. Mientras que en el caso de las Cajas de(1) Banco de España.

guia Español 25/5/05 17:58 Página 29

El sistema financiero Español

30

Ahorro se ha producido un crecimiento del3,78 %, al producirse la apertura de 770 nue-vas oficinas durante el ejercicio 2003 y el pri-mer semestre del 2004.

A efectos regulatorios, cabe destacar la Ley26/2003, de 17 de julio, por la que se modifi-can la Ley de Mercado de Valores y la Ley deSociedades Anónimas, con la finalidad dereforzar la transparencia de las sociedadesanónimas cotizadas.

En el contenido de esta regulación destaca,en relación con las Cajas de Ahorro, queaquéllas que emitan valores admitidos anegociación en mercados oficiales de valoresdeberán publicar anualmente un informe degobierno corporativo, el cual deberá sercomunicado a la Comisión Nacional delMercado de Valores (CNMV) y deberá con-templar, entre otros aspectos:

– La estructura de administración de la enti-dad con información exhaustiva sobreremuneraciones de los órganos de admi-nistración.

– Las operaciones efectuadas con los miem-bros del consejo de administración y de lacomisión de control de las cajas de ahorroy con los grupos políticos.

– Remuneraciones percibidas por la presta-ción de servicios por administradores ydirectivos a la caja.

– Estructura de negocio y de las relacionesdentro de su grupo económico.

– Sistemas de control de riesgo.

2. Entidades de inversióncolectiva

Los posibles inversores en los mercadosmonetarios y de valores españoles, cualquie-ra que sea el plazo de maduración previsto

para su inversión, pueden acudir a los servi-cios expertos de numerosas entidades deinversión e intermediación, las cuales facilita-rán la realización de las inversiones ofrecien-do perfiles de riesgo adecuados a las necesi-dades de cada inversor.

La normativa reguladora de las entidades deinversión establece unos completos y exigen-tes requisitos de información financiera quedeben aportar estas instituciones, a la vez queintroduce un favorable régimen fiscal quepermite eliminar los costes fiscales adiciona-les que se puedan producir como consecuen-cia de la inversión a través de las mismas.

En general, las instituciones de inversióncolectiva españolas pueden ser de dos clases:

– De carácter financiero: Tienen como activi-dad principal la inversión o gestión de valo-res mobiliarios.

Entre ellas se encuentran las sociedades ylos fondos de inversión mobiliaria, los fon-dos de inversión en activos del mercadomonetario y las restantes instituciones quetengan por objeto la inversión o gestión deactivos financieros.

– De carácter no financiero: Operan funda-mentalmente en la explotación de activosinmobiliarios.

Entre ellas se encuentran las sociedades ylos fondos de inversión inmobiliaria.

El régimen fiscal favorable que han venidodisfrutando en España ha propiciado unnotable incremento tanto del número de ins-tituciones de inversión colectiva como delvolumen de sus inversiones (véase Cuadro1). Como muestra de la solidez de los mer-cados españoles y de las entidades que par-ticipan en los mismos, al final del primersemestre del 2004, los partícipes en institu-ciones de inversión colectiva y los accionis-tas sumaban un total de 8.617.1992.

(2) Comisión Nacional del Mercado de Valores (CNMV).

guia Español 25/5/05 17:58 Página 30

El sistema financiero Español

31

Gráfico 1

NÚMERO DE INSTITUCIONES DE INVERSIÓN COLECTIVA

Fuente: Bolsa de Madrid.

Gráfico 2

VOLUMEN DE NEGOCIACIÓN

Fuente: Bolsa de Madrid.

A continuación, se observa en los Gráficos 1 y 2 la evolución experimentada en las magnitudescomentadas.

7.000

6.000

5.000

4.000

3.000

2.000

1.000

0

250.000

300.000

200.000

150.000

100.000

50.000

0

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

guia Español 25/5/05 17:58 Página 31

El sistema financiero Español

32

Cuadro 1

CRECIMIENTO DE LAS INSTITUCIO-NES DE INVERSIÓN COLECTIVA

Volumen(millones de euros) Instituciones

1990 9.030 5501991 25.510 6621992 39.831 7321993 64.365 8221994 69.996 9291995 75.791 1.0241996 115.642 1.2581997 167.267 1.8401998 211.903 2.4771999 219.453 3.2612000 201.507 4.1372001 204.458 4.8732002 199.272 5.1052003 226.229 5.7192004* 271.286 5.858

*Enero - Junio.Fuente: CNMV.

Tras el largo periodo de crecimiento que estesector ha experimentado en los últimos años,actualmente el patrimonio de las Institucionesde Inversión Colectiva (IIC) comercializadasen España se ha estabilizado en torno al 30por 100 del producto interior bruto, siendomuy diversa la composición de dicho patrimo-nio y estando más de la mitad invertido enactivos emitidos por no residentes.

Desde el punto de vista normativo, con fecha5 de noviembre de 2003 se publicó la nuevaLey reguladora de IIC, Ley 35/2003 cuya fina-lidad consiste en asentar los principios bási-cos que deben regir la actividad del sectorde la inversión colectiva mediante la adop-ción de tres principios:

a) Liberalización de la política de inversión.

b) Protección a los inversores con nuevosinstrumentos.

c) Perfección del régimen de intervenciónadministrativa.

Como novedades, cabe destacar la reduccióna dos de los tipos de IIC (sociedades y fon-dos de inversión), la ampliación de la facultadde gestión y comercialización de lasSociedades Gestoras de IIC y la regulacióndel pasaporte europeo.

Asimismo, se eleva a rango legal el procedi-miento para que los partícipes puedan tras-pasar sus inversiones de una IIC a otra sincoste fiscal alguno.

Actualmente, se encuentra en tramitación elProyecto de Real Decreto por el que seaprobará el Reglamento de desarrollo de lacitada Ley 35/2003.

3. Mercado crediticioComo se ha expuesto anteriormente, el mer-cado crediticio español se estructura entorno a los bancos, los cuales canalizan lamayor parte del ahorro, empleando sus fon-dos en la financiación del sector privado.

Los bancos también operan como inversoresy suscriptores en el mercado de valores, ajus-tando su liquidez mediante transacciones enlos mercados interbancario y monetario.

El crecimiento en paralelo de los depósitoscaptados y de los préstamos concedidos alsector privado indica la inexistencia de pro-blemas significativos en relación con la obten-ción de financiación empresarial.

La liberalización de los movimientos de capi-tal en la UE ha facilitado asimismo a las com-pañías españolas la obtención de financiaciónen el extranjero.

Cabe mencionar la regulación de los procedi-mientos de titulización no hipotecaria, los

guia Español 25/5/05 17:58 Página 32

El sistema financiero Español

33

cuales contribuirán a facilitar la generaciónpor las entidades de crédito de recursos adi-cionales para la concesión de nuevos créditos.

4. Mercado de valoresEl mercado de valores español se encuentraconstituido por los mercados de renta fija,renta variable y el mercado regulado deopciones y futuros.

Los emisores, en estos mercados, son princi-palmente sociedades y bancos privadosespañoles. No obstante, acciones de algunascompañías extranjeras también cotizan enlos mercados de valores españoles y cabeseñalar que determinadas entidades no resi-dentes pueden emitir bonos denominadosen euros en el mercado español (bonos“matador”), sujetos a ciertas condiciones.

La regulación del mercado se basa en elmodelo anglosajón, centrado en la protec-ción tanto de los pequeños inversores comodel mercado mismo. Existe un mercado devalores, informatizado y centralizado (“mer-cado continuo”), en el que se penaliza el usode información privilegiada.

La intervención obligatoria de fedatariospúblicos en las transacciones del mercado devalores ha sido eliminada, existiendo unorganismo público (la denominada ComisiónNacional del Mercado de Valores) que super-visa el buen funcionamiento del sistema.

La Comisión Nacional del Mercado deValores es el organismo encargado de lasupervisión e inspección de los mercados devalores españoles y de la actividad de todaslas entidades intervinientes en los mismos.

Entre los objetivos de la CNMV se encuen-tran:

– Velar por la transparencia de los merca-dos de valores españoles y la correctaformación de precios.

– Velar por la protección de los inversores.

La acción de la CNMV se proyecta sobre lassociedades que emiten valores para ser colo-cados de forma pública, sobre los mercadossecundarios de valores y sobre las empresasque ofrecen servicios de inversión.

Las operaciones cruzadas en el mercado seliquidan en un plazo de tres días, estandopermitidas las operaciones a crédito. Existenasimismo nuevos instrumentos de cobertura(v. gr., opciones sobre índices y warrants) ycabe destacar la moderna regulación de lasofertas públicas de adquisición o venta deacciones.

El 12 de abril de 2003 se publicó en elBoletín Oficial del Estado el Real Decreto432/2003 que modificó la actual regulaciónde las Ofertas Públicas de Adquisición(OPAs) y que proporciona un ámbito másamplio de protección al pequeño inversormediante la introducción de los cambios quese detallan a continuación:

– Será obligatoria la presentación de OPAen los siguientes casos:

a) OPA sobre el 10 por 100 del capitalde la sociedad afectada, cuando sepretenda alcanzar un porcentaje infe-rior al 25 por 100 de su capital, siem-pre que ello permita al adquirentedesignar un número de consejeros(unidos a los que éste ya hubieradesignado) que representen más deun tercio y menos de la mitad másuno de los miembros del consejo deadministración de la sociedad afecta-da, y que el adquirente tenga la inten-ción de proceder a designar a dichosconsejeros.

guia Español 25/5/05 17:58 Página 33

El sistema financiero Español

34

b) OPA sobre el 100 por 100 del capitalde la sociedad afectada, cuando sepretenda alcanzar un porcentaje infe-rior al 50 por 100 de su capital, siem-pre que ello permita al adquirentedesignar un número de consejeros(unidos a los que éste ya hubieradesignado) que representen más de lamitad de los miembros del Consejode Administración de la sociedadafectada, y que el adquirente tenga laintención de proceder a designar adichos consejeros.

La reforma admite ya de forma expresa laposibilidad de formular OPAs condicionadas,sometiendo la eficacia de la OPA a condicio-nes cuyo cumplimiento debe ser aprobadopor los órganos sociales de la sociedad afec-tada.

Finalmente, la reforma mejora el régimen delas OPAs competidoras:

a) Se suprime la exigencia de que lamejora de los precios en las ofertascompetidoras deba ser al menos deun 5%.

b) Una vez iniciado el plazo de acepta-ción de la última de las OPAs compe-tidoras autorizada, se abre un perío-do de subasta.Así, los oferentes de lasOPAs precedentes podrán modificarlas condiciones de sus ofertas, pre-sentando una mejora del precio obien extendiendo su oferta a unnúmero mayor de valores. La mejoradeberá presentarse en sobre cerradoa la CNMV, en un plazo de cinco díasa contar desde el inicio del plazo deaceptación de la última de las OPAscompetidoras autorizada.

Durante el año 2002, tuvo lugar la constitu-ción de Bolsas y Mercados Españoles,

Sociedad Holding de Mercados y SistemasFinancieros, S.A., (B.M.E), sociedad que inte-gra todos los mercados de valores y sistemasfinancieros de España, perteneciendo a lamisma:

– Sociedades Rectoras de las Bolsas deMadrid, Barcelona,Valencia y Bilbao.

– Sociedad de Bolsas.

– MEFF-AIAF-SENAF Holding de Merca-dos Financieros, S.A.

– Iberclear.

– BME Consulting.

El objeto de esta sociedad holding es elactuar como núcleo integrador del conjuntode los mercados de valores españoles ycomo instrumento decisivo de la proyeccióninternacional.

Asimismo, dentro del marco legal, cabe des-tacar la aprobación de la Ley 19/2003, de 4de julio, reguladora del régimen jurídico delos movimientos de capitales y de las trans-acciones económicas con el exterior y sobredeterminadas medidas de prevención delblanqueo de capitales, donde se ha procedi-do a la actualización del anterior régimenjurídico del control de cambios.

Dentro de esta nueva regulación destaca larelativa a las participaciones preferentes, lascuales deberán verificar los siguientes requi-sitos:

– Deben ser emitidas por una entidad decrédito residente en España o en algúnpaís miembro de la Unión Europea,cuyos derechos de voto corresponde-rán en su totalidad, de forma directa oindirecta a una entidad de crédito domi-nante de un grupo o subgrupo consoli-dable de entidades de crédito y cuya

guia Español 25/5/05 17:58 Página 34

El sistema financiero Español

35

actividad exclusiva sea la emisión dedichas participaciones preferentes.

– La entidad emisora estará obligada asuministrar información a las autorida-des fiscales respecto de las actividades yla identidad de los titulares de las parti-cipaciones emitidas.

– Las participaciones preferentes deberáncotizar en mercados secundarios organi-zados.

– No deben otorgar derechos de suscrip-ción preferente respecto de futurasemisiones.

– Deben tener carácter perpetuo, si bienpuede acordarse la amortización antici-pada a partir del quinto año desde lafecha de desembolso, con la autoriza-ción previa del Banco de España.

– En los casos de disolución o liquidación,las participaciones preferentes deberángarantizar, únicamente, el reembolso delvalor nominal junto con la remunera-ción devengada y no satisfecha.

– A los efectos de la emisión de dichasparticipaciones, el importe nominal encirculación no podrá ser superior al 30por 100 de los recursos propios básicosdel grupo o subgrupo consolidable,incluido el importe de la propia emisión.

Todos estos avances han contribuido a laimplantación de un mercado de valores enEspaña más transparente y seguro.

a) Renta variable

La actividad del mercado de valores espa-ñol puede constatarse a partir del volu-men de contratación de la Bolsa deMadrid, que alcanzó un importe de 74.390millones de euros en septiembre de 2004,

elevándose a 1,96 millones el número deoperaciones realizadas.

El volumen acumulado de capitalización dela renta variable a septiembre de 2004 hasido de 583.980 millones de euros, lo quesupone un incremento del 6,62 % respec-to al total acumulado del ejercicio 2003.

La inversión extranjera también ha contri-buido significativamente al crecimiento delmercado de valores español. En este sen-tido, la inversión extranjera a 31 dediciembre de 2003 alcanzó los 244.213millones de euros en acciones de socieda-des cotizadas, lo que supone un 49,4% delmercado total.

Durante el ejercicio 2003, tuvo lugar elcomienzo de la recuperación bursátil des-pués de tres años de resultados negativos,obteniendo el IBEX-35 un incrementosuperior al 23 por ciento durante dichoejercicio. Estas ganancias situaban a laBolsa española por encima de los merca-dos del Reino Unido, Francia, Estados

Gráfico 3

CONTRATACIÓN POR TIPO DEINVERSOR 2003(Diciembre 2003)

Fuente: Bolsa de Madrid. Diciembre 2003.

64,42%

10,74%

6,52% 12,01%

6,31%

P. Física

Cuenta propiaSociedades

IICNo residentes

Cuenta propiaBancos

guia Español 25/5/05 17:58 Página 35

El sistema financiero Español

36

Unidos e Italia, siendo el 27% la rentabili-dad total para el accionista durante dichoperiodo.

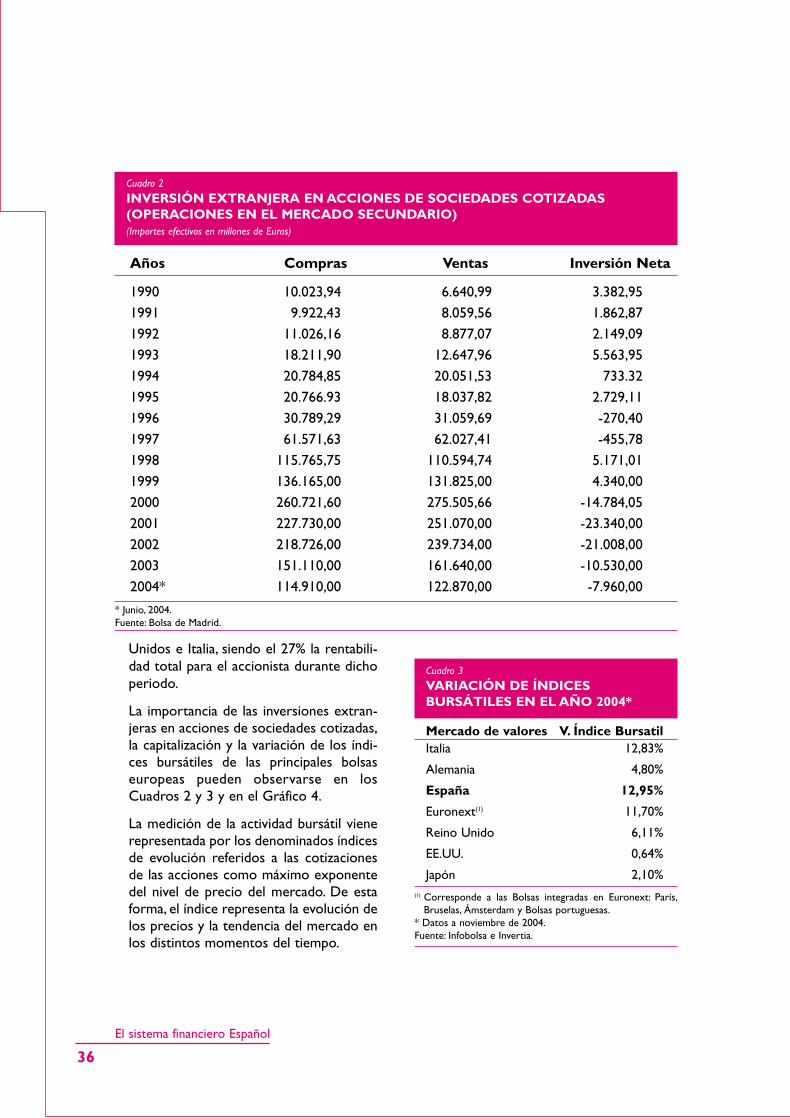

La importancia de las inversiones extran-jeras en acciones de sociedades cotizadas,la capitalización y la variación de los índi-ces bursátiles de las principales bolsaseuropeas pueden observarse en losCuadros 2 y 3 y en el Gráfico 4.

La medición de la actividad bursátil vienerepresentada por los denominados índicesde evolución referidos a las cotizacionesde las acciones como máximo exponentedel nivel de precio del mercado. De estaforma, el índice representa la evolución delos precios y la tendencia del mercado enlos distintos momentos del tiempo.

Cuadro 3

VARIACIÓN DE ÍNDICESBURSÁTILES EN EL AÑO 2004*

Mercado de valores V. Índice BursatilItalia 12,83%

Alemania 4,80%

España 12,95%

Euronext(1) 11,70%

Reino Unido 6,11%

EE.UU. 0,64%

Japón 2,10%(1) Corresponde a las Bolsas integradas en Euronext: París,

Bruselas, Ámsterdam y Bolsas portuguesas.* Datos a noviembre de 2004.Fuente: Infobolsa e Invertia.

Cuadro 2

INVERSIÓN EXTRANJERA EN ACCIONES DE SOCIEDADES COTIZADAS(OPERACIONES EN EL MERCADO SECUNDARIO)(Importes efectivos en millones de Euros)

Años Compras Ventas Inversión Neta

1990 10.023,94 6.640,99 3.382,951991 9.922,43 8.059,56 1.862,871992 11.026,16 8.877,07 2.149,091993 18.211,90 12.647,96 5.563,951994 20.784,85 20.051,53 733.321995 20.766.93 18.037,82 2.729,111996 30.789,29 31.059,69 -270,401997 61.571,63 62.027,41 -455,781998 115.765,75 110.594,74 5.171,011999 136.165,00 131.825,00 4.340,002000 260.721,60 275.505,66 -14.784,052001 227.730,00 251.070,00 -23.340,002002 218.726,00 239.734,00 -21.008,002003 151.110,00 161.640,00 -10.530,002004* 114.910,00 122.870,00 -7.960,00

* Junio, 2004.Fuente: Bolsa de Madrid.

guia Español 25/5/05 17:58 Página 36

El sistema financiero Español

37

El IBEX-35 es el índice del mercado conti-nuo español. Se elabora en tiempo real yrecoge la capitalización de las 35 mejorescompañías del mercado electrónico deacciones, siendo utilizado como un instru-mento de información muy eficaz paraquienes realizan actividades de mediacióndebido a que se trata de un indicador delos valores que poseen una mayor liquidez.

No se encuentra sometido a ningún tipode manipulación. Se efectúan dos revisio-nes anuales sobre los valores que debenformar parte del mismo.

Para formar parte de dicho índice es nece-sario el respeto de ciertas directricescomo son:

– Una negociación de al menos seis mesesen el mercado continuo.

– No podrá haber una empresa que poseauna capitalización bursátil inferior al0,3% de la capitalización media delIBEX-35.

– Debe respetarse la normativa referentea la ponderación de las compañías enfunción de su free-float –capital que senegocia libremente en Bolsa–.

A continuación, en el Gráfico 5 se detalla laevolución experimentada por dicho índiceen los últimos períodos.

b) Derivados

MEFF es el mercado oficial español defuturos y opciones, donde se negocianestos tipos de contratos sobre activos de

Cuadro 4

CAPITALIZACIÓN DE ACCIONESEN LA BOLSA DE MADRID(EVOLUCIÓN ANUAL)(Miles de millones de Euros efectivos)

Fuente: Bolsa de Madrid.

430,70

537,05 525,84

419,45

547,76

0

100

200

300

400

500

600

1999 2000 2001 2002 2003

Gráfico 5

EVOLUCION DE LA COTIZACIÓN DEL IBEX, 2000 - 2004

5000

6000

7000

8000

9000

10000

11000

12000

13000

Ene.Abr. Jul. Oct. Ene.Abr. Jul. Oct. Ene.Abr. Jul. Oct. Ene.Abr. Jul. Oct. Ene.Abr. Jul.

2000 2001 2002 2003 2004

Fuente: Bolsa de Madrid.

guia Español 25/5/05 17:58 Página 37

El sistema financiero Español

38

renta fija y variable. Inició su funciona-miento en noviembre de 1989 y su princi-pal actividad es la negociación, liquidacióny compensación de futuros y opcionessobre bonos del Estado y los índices bur-sátiles del IBEX-35, S&P Europe 350 y losfuturos y opciones sobre acciones.

MEFF es un mercado oficial y, por lo tanto,está totalmente regulado, controlado ysupervisado por las autoridades económi-cas (CNMV y Ministerio de Economía yHacienda), realizando tanto las funcionesde negociación como las de cámara decompensación y liquidación, perfectamen-te integradas en el mercado electrónicodesarrollado al efecto.

También existen mercados de futuros yopciones sobre cítricos y sobre aceite deoliva.

c) Renta Fija

Los mercados de renta fija en España seencuentran caracterizados por:

– El establecimiento de un plan prefijadode amortización de los valores a la fechadel vencimiento de los mismos.

– El rendimiento que proporciona a losinversores y que se materializa en formade intereses o como diferencia entre elprecio de amortización y el precio desuscripción.

AIAF, Asociación de Intermediarios deActivos Financieros, es el mercado espa-ñol en el que tiene lugar la contrataciónde valores y activos de renta fija deempresas e instituciones privadas, forman-do parte de los mercados financieros ofi-ciales y organizados de nuestro país.

El mercado AIAF se ha desarrollado deuna manera acelerada, en los últimos años,

debido a la expansión que la renta fija hatenido en España. Nace, como tal, en 1987,gracias a una iniciativa del Banco deEspaña que deseaba establecer nuevosmecanismos para incentivar las innovacio-nes empresariales que podrían llevarse acabo mediante la captación de fondos através de activos de renta fija.

Posteriormente, tomando como base laAIAF, las autoridades reguladoras y super-visoras la han dotado de los atributosnecesarios para competir en su entorno,hasta asimilarla jurídicamente a los merca-dos financieros.

Por tanto, AIAF Mercado de Renta Fijapuede definirse como un mercado organi-zado que cuenta con ochenta y cincomiembros entre los que se encuentran losprincipales bancos, cajas de ahorro ysociedades y agencias de valores del siste-ma financiero español.

AIAF, posee en la actualidad, una participa-ción del 60,1% en SENAF, el SistemaElectrónico de Negociación de ActivosFinancieros creado por Infomedas –agen-cia de valores que actúa como plataformade negociación del mercado ciego– en1999. SENAF quedó constituido como laplataforma electrónica de negociación deBonos y Obligaciones de Deuda PúblicaEspañola y actúa de un modo neutral fren-te al mercado de bonos, ya que su estatu-to jurídico le impide tomar posiciones,estando sometido a la supervisión de laCNMV y del Banco de España.

AIAF ha registrado un volumen total denegociación durante el ejercicio 2003 de380.193 millones de euros, lo que suponeun crecimiento del 43,5% respecto delejercicio anterior.

guia Español 25/5/05 17:58 Página 38

El sistema financiero Español

39

SENAF desarrolla y explota el sistemaelectrónico ciego de negociación debonos, no conociendo los negociadores lacontrapartida de sus operaciones, lo quefavorece la eficiencia del mercado y haceque se genere una gran liquidez.

El Consejo de Ministros de 23 de febrerode 2001 autorizó la constitución deSENAF como Sistema Organizado deNegociación, lo que implicaba que podríanintegrarse en este sistema todos losmiembros de un mercado secundario ofi-cial de renta fija y, bajo el cumplimiento deciertas condiciones, incluso los miembrosde mercados de renta fija de otros países.

Con la mencionada participación de AIAFen SENAF, se pretendía comenzar a afian-zar la integración de los sistemas de nego-ciación de renta fija en España, la cual haquedado plasmada en la creación deMEFF-AIAF-SENAF Holding de MercadosFinancieros, S.A. el 4 de octubre de 2001.

La creación de este holding supuso laconstitución del primer grupo de merca-dos financieros por cifra total de negocio,así como la primera iniciativa para la inter-conexión de todos los mercados financie-ros españoles, incorporando una proyec-ción conjunta en el ámbito nacional einternacional.

Además, la constitución de esta sociedadtiene por objeto reforzar la posición com-petitiva de las tres entidades, supone laprestación de un servicio integrado, per-mite la oferta de nuevos productos y ser-vicios y aporta la posibilidad de compar-tir soluciones técnicas aprovechando eco-nomías de escala, lo que repercutirá en unmenor coste de operaciones para losmiembros del mercado.

d) Nuevo Mercado

Dentro del mercado de valores cabe des-tacar la creación en el año 2000, por laCircular 1/2000 de la CNMV, que desarro-lla la Orden Ministerial de 22 de diciembrede 1999, de un segmento especial denegociación en la Bolsas Españolas, el“Nuevo Mercado”, destinado a la contra-tación de valores pertenecientes a empre-sas de sectores tecnológicamente punte-ros, bien sea por el producto final, por elproceso productivo o por la realización deactividades con alto potencial de creci-miento.

La creación del “Nuevo Mercado” sedebe, esencialmente, a la presencia en elmercado bursátil español de empresasligadas a las nuevas tecnologías de comu-nicaciones y, en particular, a Internet, porlo que se ha basado en las experiencias desimilares características en mercados deotros países.

Respecto a las especiales característicasde este Nuevo Mercado debe destacarsela excepción que se hace, a nivel normati-vo, respecto al plazo de obtención debeneficios y a la aportación de un informereferido a las perspectivas de negocio y ala posible evolución en períodos futuros.Esto es considerado de gran importanciapara las empresas de la nueva economía,ya que muchas de ellas son de recientecreación y se basan en expectativas defuturo, pero no poseen una cuenta deresultados positiva en el momento actual.

A este respecto, y con la finalidad de pre-servar la seguridad de los inversores, laSociedad de Bolsas ha establecido unasreglas específicas de contratación, aten-diendo a la mayor volatilidad y riesgo quepresentan estos valores.

guia Español 25/5/05 17:58 Página 39

El sistema financiero Español

40

De esta forma, se han visto ampliados,para el caso concreto de los valores delNuevo Mercado, los porcentajes máximosde variación de precios para cada sesiónhasta un 25% (siendo de un 15% para losvalores tradicionales), siendo posibleampliar dicho porcentaje si las circunstan-cias del mercado o del valor lo aconsejan.

No obstante, la seguridad del inversor enestos valores se encuentra basada en laobligación de presentar información adi-cional a las tradicionales (hechos relevan-tes, información trimestral, semestral yanual) ya que, al menos una vez al año,estas empresas pondrán a disposición delpúblico una información explicativa de laevolución y perspectivas de su negocioque vayan a ser ampliadas a corto plazo oen el próximo ejercicio económico.

El Nuevo Mercado comenzó a funcionarcotizando diez empresas el día 10 de abrilde 2000 y llegando a trece en 2002. En laactualidad cuenta con 11 empresas cotiza-das, tras la baja en el ejercicio 2003 dePuleva BIOTECH y Serv. POINT.SOL. Conel objeto de facilitar un seguimiento delNuevo Mercado se creó un índice el IBEXNM, cuyo valor a 26 de noviembre de2004 se sitúo en 2174,1 puntos, lo quesupone un incremento del 23.95%, en elúltimo año.

El nivel de capitalización de las empresasque cotizan en Nuevo Mercado a fecha de29 de noviembre de 2004, se presenta enel Cuadro 4:

Cuadro 4

CAPITALIZACIÓN A31 DE DICIEMBRE DE 2005

Valores CapitalizaciónIBEX NM (Millones de Euros)

Amadeus 3.882TPI 2.265Indra 1.770Terra 1.690Zeltia 1.124Abengoa 664Jazztel 442Amper 115Natraceutical 110Tecnocom 88Avanzit 63

Fuente: Invertia.

5. Mercado monetarioEl mercado monetario español se apoya fun-damentalmente en la emisión de títulos acorto plazo por el Banco de España, que sonsuscritos por bancos, entidades de financia-ción y operadores del mercado monetarioque, con posterioridad, colocan una parte delos mismos entre inversores individuales yempresas.

En un sentido más amplio, el mercado mone-tario incluye asimismo depósitos interbanca-rios (cuyos tipos de interés sirven comoíndice de referencia para otras transaccio-nes) y la negociación de pagarés de empresa.

La importancia del mercado monetario se haincrementado de forma notable como con-secuencia de la liberalización y de la mayorflexibilidad del conjunto del sistema financie-ro español durante los últimos años.

Lo anterior resulta evidente si tenemos encuenta que los tipos de interés son habitual-mente más altos que la tasa de inflación y lamagnitud del volumen de negociación detítulos del mercado monetario.

guia Español 25/5/05 17:58 Página 40

El sistema financiero Español

41

El mercado de deuda pública goza de espe-cial importancia en España y a menudo acu-den al mismo tanto inversores residentescomo extranjeros. El tratamiento fiscal favo-rable para las inversiones de no residentesen estos títulos lo configuran como un mer-cado especialmente atractivo. Asimismoconviene resaltar la centralización de lasoperaciones en el mercado monetario a tra-vés de un sistema de anotaciones en cuentay la creación de los mercados de opciones yfuturos, ligados al sistema de anotaciones encuenta a través del cual se negocian los títu-los de deuda pública.

Desde la fusión de la Central de Anotacionesdel Banco de España (CADE) y el Servicio deCompensación y Liquidación de Valores(SCLV), la sociedad resultante, Iberclear, es laencargada del registro, compensación y liqui-dación de las operaciones en el Mercado deDeuda Pública en Anotaciones en Cuenta.

Además, la globalización de los mercados devalores está poniéndose de manifiesto enfusiones y alianzas entre depositarios de laZona Euro, -tales como la fusión transfronte-riza, a partir de 1999, de Euroclear con losdepositarios centrales de Francia, Bélgica yPaíses Bajos o la de Cedel con la DeustcheBörse Clearing (DBC) –, por lo que desdehace unos años era conveniente llevar a caboel mencionado proceso de integración entrela SCLV y CADE en el ámbito español.

La confluencia de estos factores ha ejercidoimportantes efectos sobre los mercados derenta fija, que se reflejan en:

– Un incremento de la interacción entre laeficiencia de los canales de emisión y nego-ciación y la valoración de los activos derenta fija.

– Un aumento de la sustituibilidad entre losproductos emitidos por los Tesoros

Gráfico 6

VOLUMEN DE NEGOCIACIÓN DE DEUDA PÚBLICA(media de cifras diarias en millones de Euros)

Fuente:Tesoro Público.

Oblig. y Bonos

Letras

guia Español 25/5/05 17:58 Página 41

El sistema financiero Español

42

Públicos de la Zona Euro. Debido a que seda una mayor transparencia entre los mer-cados, esto facilita la comparabilidad entrelos distintos activos y, por tanto, incremen-ta la competencia entre los emisores.

– La liquidez y el diferencial crediticio, juntocon las expectativas de los agentes entorno a la evolución futura de las variableshan pasado a ser factores determinantesdel precio de los activos y de su valor rela-tivo en comparación con otras emisionesde renta fija.

En el mercado de Obligaciones y Bonos, enel ejercicio 2003, la media diaria de operacio-nes simples (al contado y a plazo) se ha situa-do en 8.773 millones de euros, frente a los9.061 millones de euros del ejercicio 2002.Del importe total, un 59% de la negociaciónse ha realizado con terceros, habiendo des-cendido la negociación con titulares un 9,4%respecto al año anterior.

Por tipo de operación, en el ejercicio 2003,se ha producido un ligero descenso en elvolumen de operaciones simples que hanpasado de 2,33 billones de euros a 2,30 billo-nes de euros. Por el contrario, el volumen deoperaciones dobles ha crecido notablemen-te pasando de 16,50 a 19,06 billones deeuros. Entre los factores más significativosque han podido influir en esta tendencia des-tacan el establecimiento del grupo deCreadores de Mercado de Letras y el des-arrollo cada vez más amplio de las subastasde liquidez del Tesoro Público, las cuales segestionan a través de operaciones simultá-neas intradía.

Asimismo, cabe destacar el fuerte aumentoexperimentado en las tenencias de deuda delos no residentes desde la introducción de lamoneda única. Su cartera de deuda seencuentra invertida, esencialmente, en refe-rencias a 10 o 15 años, segregables y muy

líquidas, siendo los principales países de ori-gen de estos inversores: Francia, Alemania,Reino Unido; fuera de la Unión Europea, des-taca la presencia, cada vez mayor, de inverso-res japoneses.

Las causas del importante avance en el creci-miento de la Deuda Pública en manos de noresidentes son las que se detallan a continua-ción:

– La incorporación de España a la UniónEconómica y Monetaria (UEM) con la eli-minación del riesgo de cambio, lo que haincrementado el atractivo de la DeudaPública española.

– La importante labor desarrollada por loscreadores de mercado de no residentescuya entrada en el mercado de deuda públi-ca español se produjo ya en 1999 y que hanmovido significativos volúmenes de deuda,contribuyendo a dinamizar el mercado.

6. EstablecimientosFinancieros de Crédito

Su regulación se encuentra establecida en elReal Decreto 692/1996, de 26 de abril,donde estas entidades quedan caracterizadaspor conservar el régimen jurídico de las enti-dades de crédito, si bien se ven alteradas susposibilidades de financiación y su capacidadoperativa.

Su ámbito de actuación se sitúa en el des-arrollo de las siguientes actividades:

– Las de préstamo y crédito, incluyendo elcrédito al consumo, el crédito hipotecarioy la financiación de las transaccionescomerciales.

– Las de factoring, con o sin recurso y susoperaciones complementarias.

guia Español 25/5/05 17:58 Página 42

El sistema financiero Español

43

– Las de arrendamiento financiero.

– Las de concesión de avales y garantías.

Entre estas entidades destacan las socieda-des de arrendamiento financiero y las entida-des de factoring, principalmente.

Las Sociedades de arrendamiento financierorealizan operaciones de leasing y renting.

El leasing es la operación mercantil de carác-ter financiero por la cual se adquiere un bienelegido previamente por el cliente y se cedeel uso a éste a cambio de la percepción deunas cuotas periódicas (normalmente men-suales) concediéndose, al finalizar el períodode dicho contrato, la posibilidad de ejercitaruna opción de compra sobre el bien, abonan-do el valor residual del mismo.

El renting, es una modalidad de alquiler amedio y largo plazo de bienes. En este con-trato el cliente se compromete al pago deuna cantidad fija, generalmente de caráctermensual, durante un plazo determinado,comprometiéndose la entidad de crédito afacilitar el uso del bien durante el periodocontractual, a asegurar unas buenas condi-ciones de mantenimiento del bien y a contra-tar un seguro a todo riesgo sobre el mismo.

A la finalización del contrato se le otorga alcontratante la posibilidad de sustituir losequipos por otros o renovar el contratoanterior por un periodo determinado.

El factoring consiste en la cesión, por partede una empresa, de los créditos comercialescontraídos con sus clientes, a una entidadfinanciera especializada, a cambio de unacontraprestación.

De esta forma, las empresas transfieren laproblemática de la gestión de la tesorería.

Asimismo, el factoring puede poseer dosmodalidades:

– Con recurso: No obliga a la entidad de fac-toring a responder de la insolvencia de loscréditos concedidos, por lo que si se pro-duce el impago por el deudor, podrá recu-rrirse contra la empresa cliente, que seráquien asuma dicha insolvencia.

– Sin recurso: La entidad de factoring aceptael riesgo de los créditos cedidos por elcliente.

7. Instituciones de Capital-Riesgo

El Capital Riesgo, también conocido comoVenture Capital, se define como una actividadfinanciera que consiste en canalizar la inver-sión hacia empresas no financieras y no coti-zadas, asumiendo el riesgo de su actividadmediante la toma de participaciones en sucapital social con carácter temporal.

Las entidades de Capital Riesgo puedentener la forma jurídica de sociedad o defondo y, junto con su objeto social principal,podrán otorgar préstamos participativos yprestar servicios de asesoramiento a lassociedades participadas.

8.Titulización de activosLa titulización consiste, básicamente, en latransformación de conjuntos de participa-ciones adquiridas a entidades de crédito, envalores de renta fija homogéneos y estanda-rizados, con el objeto de su posterior nego-ciación en mercados organizados, siendosusceptibles de adquisición por parte deinversores.

Dentro de la titulización cabe realizar unadistinción:

guia Español 25/5/05 17:58 Página 43

El sistema financiero Español

44

– Titulización hipotecaria: Se realiza a travésde los fondos de titulización hipotecariaque son patrimonios separados, carentesde personalidad jurídica, cuyo activo estáintegrado por las participaciones hipoteca-rias que agrupen y su pasivo, por los valo-res emitidos, de modo que su valor netopatrimonial es nulo.

– Titulización de activos: Los fondos de titu-lización de activos son patrimonios separa-dos y carentes de personalidad jurídica quese caracterizan por estar integrado su acti-vo por los activos financieros y otros dere-chos de crédito, incluida la cesión de cré-ditos tanto presentes como futuros y supasivo, por los valores de renta fija que seemitan, así como por los préstamos conce-didos por entidades de crédito e inclusopor aportaciones de inversores de carác-ter institucional.

9. Sociedades de garantíarecíproca

Estas sociedades, desde su creación en 1978,se han dedicado a financiar a medio y largoplazo a las pequeñas y medianas empresas,concediendo garantías, principalmente, a tra-vés de avales.

Por tanto, puede decirse que su objeto socialconsiste en:

– Facilitar a los socios el acceso al crédito ya los servicios conexos al mismo.

– Mejorar las condiciones financieras de sussocios.

– Otorgar garantías personales, por aval opor cualquier otro medio admitido enderecho.

– Prestar servicios de asistencia y asesora-miento financiero a sus socios.

– Participar en sociedades y asociaciones,cuyo objeto exclusivo sea la realización deactividades dirigidas a las pequeñas ymedianas empresas. Con esta finalidad,deberán tener cubiertas las reservas y lasprovisiones obligatorias.

Entre los socios de las sociedades de garan-tía recíproca debe realizarse una distinción:

– Socios partícipes: También conocidoscomo mutualistas. Son las personas físicaso jurídicas que pueden obtener la garantíade la sociedad. Por tanto, se les exige quepertenezcan al sector de actividades eco-nómicas establecidas en sus estatutos.

– Socios protectores: No pueden solicitargarantía a la sociedad, por lo que no pose-en limitaciones en cuanto al sector de acti-vidad al que pertenezcan. Suelen recibirdicha consideración las AdministracionesPúblicas y las Entidades de DerechoPúblico y las sociedades mercantiles parti-cipadas mayoritariamente por las mencio-nadas entidades.

Coexistiendo con dichas sociedades, seencuentran las denominadas sociedades dereafianzamiento, cuya finalidad es la de ofre-cer una cobertura y garantía suficientes a losriesgos contraídos por las sociedades degarantía recíproca, facilitando, además, elcoste del aval para los socios.

10. Préstamo de valoresEl préstamo de valores es definido como elnegocio jurídico por el que una de las partes,el prestamista, transmite la titularidad deunos valores mobiliarios a favor de otra, elprestatario, que adquiere la obligación de

guia Español 25/5/05 17:58 Página 44

El sistema financiero Español

45

satisfacer la remuneración estipulada a cam-bio de la cesión en préstamo y a realizar lacorrespondiente liquidación de la operación,una vez llegado el momento del vencimiento,efectuando la entrega de otros valores de lamisma especie y calidad, sin tener en cuentaque el valor de los mismos será diferente delque ostentaban en el momento de la cesión.

La Ley 62/2003, de 30 de diciembre, deMedidas Fiscales,Administrativas y de OrdenSocial, establece el régimen fiscal relativo adeterminados préstamos de valores, dondedestaca:

– Tratamiento para el prestamista:

- No existe alteración en la composiciónde su patrimonio ni se genera renta algu-na en la entrega de los valores en prés-tamo ni en la devolución de otros tantosvalores homogéneos al vencimiento delpréstamo.

- Recibirán la consideración de rendimien-tos obtenidos por la cesión a tercerosde capitales propios tanto la remunera-ción del préstamo como el importe delas compensaciones por los derechoseconómicos que se deriven de los valo-res prestados.

- A los efectos de la aplicación del régimende deducciones o exenciones que seestablece, desde el punto de vista fiscal,para las entidades jurídicas, se entiendeque el porcentaje de participación y eltiempo de tenencia en cartera no se venalterados por la realización de las opera-ciones de préstamo de valores.

- La provisión por depreciación de lacuenta deudora que sustituya a los valo-res prestados será deducible en las mis-mas condiciones que la provisión pordepreciación de dichos valores.

– Tratamiento para el prestatario:

- Los dividendos, participaciones en bene-ficios y cualesquiera otros rendimientosderivados de los valores tomados enpréstamo se integrarán en la renta delprestatario.

- Será considerado como un rendimientodel capital mobiliario derivado de la par-ticipación en los fondos propios de cual-quier tipo de entidad, la totalidad delimporte que se perciba derivado de ladistribución de la prima de emisión o deuna reducción de capital con devoluciónde aportaciones que afecte a los valoresprestados o a su valor de mercado, sifuese en especie.

- De igual forma, en los supuestos deampliación de capital, deberá integrar elprestatario en su imposición personal, elvalor de mercado correspondiente a losderechos de suscripción o asignacióngratuita que le hayan sido adjudicados.

- Recibirá la consideración de gasto finan-ciero la compensación que deberápagarle al prestamista por los derechoseconómicos derivados de los valoresprestados.

- Tendrá derecho a la práctica de las exen-ciones o deducciones que así se esta-blezcan en su imposición personal enrelación a las rentas derivadas de losvalores tomados en préstamo.

11. Planes de pensiones ycompañías de seguros

En 1987, la Ley de Regulación de los Planes yFondos de Pensiones introdujo en Españauna modalidad de ahorro que ha dado lugara un sólido instrumento de financiación a

guia Español 25/5/05 17:58 Página 45

El sistema financiero Español

46

largo plazo. Esta Ley supuso la institucionali-zación de los planes de pensiones promovi-dos por empresarios, determinadas asocia-ciones y entidades financieras.

En la actualidad, esta primera ley de1987 hasido integrada junto con sus sucesivas modi-ficaciones, en el Texto Refundido de la Ley deRegulación de los Planes y Fondos dePensiones, aprobado por el Real DecretoLegislativo 1/2002.

Asimismo, el Real Decreto 304/2004, de 20de febrero, por el que se aprueba elReglamento de Planes y Fondos dePensiones, actualiza, sistematiza y completala adaptación de la normativa reglamentariaen esta materia, tomando como referencialos desarrollos de estos aspectos que se hanllevado a cabo en el ámbito de la UniónEuropea.

Los planes de pensiones son productosfinancieros de inversión colectiva orientadosa la consecución futura, en función del capi-tal aportado, de rentas periódicas o de capi-tal derivados de motivos tales como la jubi-lación, muerte o invalidez.

Los fondos de pensiones, por su parte, sonpatrimonios creados al objeto exclusivo dedar cumplimiento a los planes de pensiones,donde un fondo podrá integrar uno o variosplanes de pensiones.

Rasgos inherentes a los planes de pensionesson su trato fiscal favorable y las restriccio-nes a la disponibilidad del ahorro acumuladohasta que la contingencia cubierta tengalugar.

Asimismo, en la normativa reguladora secontempla la posibilidad de retirar el ahorroacumulado en los planes de pensiones en loscasos de desempleo de larga duración oenfermedad grave.

Cabe asimismo destacar que la Ley deOrdenación y Supervisión de los SegurosPrivados (Ley 30/1995) obligó a todas lasempresas españolas (excepto entidadesfinancieras) a instrumentar antes del 15 denoviembre de 2002 los compromisos porpensiones frente a sus trabajadores a travésde un instrumento externo (plan de pensio-nes o contrato de seguro), lo que incidirá demanera significativa en el incremento de losfondos gestionados por estas entidades.

La evolución del patrimonio de los fondos depensiones está siendo positiva durante 2004;así a 30 de septiembre el incremento acumu-lado asciende al 3,82%. Este aumento de losfondos de pensiones se ha visto reflejado enel incremento del 4,03% en el número departícipes.Véase cuadro 5.

El volumen gestionado por los fondos depensiones del sistema de empleo ha aumen-tado un 2,33% durante 2004, alcanzando afinales de septiembre la cifra de 24.062 millo-nes de euros.

El sistema individual con un patrimonio de33.167 millones de euros registra hasta el 30de septiembre de 2004 un crecimiento anualdel 5,11%.

Por el contrario, la evolución en el sistemaasociado no ha sido tan buena, con un retro-ceso del 2,79% hasta 30 de septiembre de2004, en valor patrimonial, pese a un incre-mento en dicho período del 1,83% en núme-ro de partícipes.

Como se ha hecho referencia anteriormen-te, las cifras del sector asegurador y de losplanes y fondos de pensiones del ejercicio2003 y de los futuros años deberá tener encuenta la finalización, durante el ejercicio2002, del proceso de instrumentación de loscompromisos por pensiones, y por lo tanto,la reducción de aportaciones a planes de

guia Español 25/5/05 17:58 Página 46

El sistema financiero Español

47

pensiones y a seguros colectivos, que funda-mentalmente eran contratos a prima única.

En el ejercicio 2003 las operaciones defusión, escisión y cesión de cartera hansupuesto la desaparición del Registro de 12compañías, procesos que se han originado,principalmente, en el contexto de reestruc-turaciones de grupos europeos y en actua-ciones de carácter exclusivamente nacional.

Durante el ejercicio 2003, la concentracióndel sector en las 10 primeras entidadessupone el 34 por ciento de las primas, algomenor que en ejercicios pasados, ya que lasgrandes aseguradoras han sido las más acti-vas en el proceso de exteriorización.

En cifras, durante el ejercicio 2003, el volu-men de primas brutas -seguro directo y rea-seguro aceptado- ha sido de 42.540 millonesde euros. Los seguros distintos a los de vidahan conseguido un aumento del 9,5 por cien-to mientras que los seguros de vida han des-cendido un 32,26 por ciento. Por otra parte,los seguros de vida, en los que el riesgo deinversión es asumido por el tomador hantenido un mejor comportamiento, disminu-yendo sólo un 2,84 por ciento, mientras que

los seguros con tipos de interés técnicogarantizado han bajado un 34,34 por ciento.

En el gráfico 7 se observa la importancia dela inversión en efectivo, acciones, fondos deinversión y seguros realizada por parte delinversor particular.

Los resultados técnicos han seguido caminoscontrarios en los seguros de vida y en losseguros de no vida. Así, en los primeros seha supuesto un incremento de los resultadosnegativos de algo más del 17 por ciento,mientras que para el conjunto de los segurosde no vida, el ejercicio 2003, ha supuesto unamejora de casi el 60 por ciento, obteniendo,por segundo año consecutivo, un resultadotécnico positivo.

Los resultados técnico-financieros mejoranen los dos grupos, concretamente, un 18 porciento en el sector de los seguros de vida,representando un 4,10 por ciento de las pri-mas brutas y un 111 por ciento de creci-miento para el resto de los seguros, lo queimplica que se ha superado en más de cincoveces las cifras registradas en el ejercicio2001.

Cuadro 5

PATRIMONIO DE LOS FONDOS DE PENSIONES(Millones de Euros)

Individual Empleo Asociado

1999 18.989 11.834 840

2000 21.494 15.553 812

2001 24.214 18.837 777

2002 26.284 21.278 760

2003 31.555 23.515 841

2004* 33.167 24.062 818

Fuente: Inverco.*A 30/09/2004

guia Español 25/5/05 17:58 Página 47

El sistema financiero Español

48

Gráfico 7

ADQUISICIÓN DE ACTIVOS FINANCIEROS DEL INVERSOR PARTICULARESPAÑOL(milliones de Euros)

Fuente: Comisión Nacional del Mercado de Valores.

Acciones

Efectivo y depósitos

Reservas técnicasde seguro

Fondos de inversión

19991998 2000 2001 2002 2003

guia Español 25/5/05 17:58 Página 48

El sistema financiero Español

49

III. Ley 44/2002, de Medidas de Reforma delSistema Financiero

La Ley 44/2002, de 22 de noviembre, (enadelante, Ley Financiera) aprobada por elCongreso de los Diputados con fecha de 31de octubre de 2002 recogió, en su redacción,importantes cambios de gran significaciónpara el sistema financiero español.

En primer lugar, en ejecución de dicha Ley seha creado la Sociedad de Gestión de losSistemas de Registro, Compensación yLiquidación de Valores (en adelante, Sociedadde Sistemas) mediante un proceso de fusióndel SCLV y la CADE.

En dicha Sociedad se han integrado otros sis-temas ya existentes en España, tales como elde los derivados financieros o los gestiona-dos por las Bolsas de Valencia, Bilbao oBarcelona y permitirá la gestión de interco-nexiones y alianzas con los mercados devalores de otros países.

Se prevé la creación de una o varias entida-des de contrapartida central, interponiéndo-se entre las figuras del comprador y el ven-dedor, con la finalidad de eliminar el riesgode contraparte en las operaciones y garanti-zar el buen fin de la operación.

Se procede a la desmutualización de los sis-temas de compensación y liquidación, lo quesupone dar entrada en el capital de estasentidades a socios que no intervienen comoparticipantes en el mercado.

Asimismo, se ve modificado el régimen decontrol de las participaciones cruzadas desociedades que administren mercadossecundarios con sus homogéneas fuera deEspaña. Esto permite establecer un régimenmás ágil que facilite la integración de losmercados transfronterizos y, a la vez, se ase-gure un cierto control de la adecuación delaccionariado de los mercados españoles.

En el ámbito de seguros, valores e institucio-nes de inversión colectiva, se agiliza el inter-

cambio de información, en el sentido de faci-litar estos procedimientos entre los supervi-sores comunitarios y los de terceros países,garantizando la debida confidencialidad.

Se introduce una amplia regulación de lossistemas organizados de negociación tratan-do aspectos tales como: el régimen de auto-rización, la obligación de constituir socieda-des rectoras con forma de sociedad anónimao el régimen de supervisión o sanción.

De igual forma, en el mercado de crédito, seflexibiliza el régimen de inversión de las coo-perativas de crédito, aproximándolo al delos bancos y las cajas de ahorro con el obje-tivo de:

– Permitir que estas entidades adquieran unamayor dimensión, facilitando el incrementode sus carteras industriales.

– Facilitar la gestión de su pasivo por mediodel recurso a la financiación subordinada.

En relación con los recursos propios de lasentidades de crédito, destaca la regulación delas cuotas participativas de las cajas de aho-rro, que se configuran como valores negocia-bles que representan aportaciones dinerariasde duración indefinida. Dichas cuotas partici-pativas no podrán ser emitidas por un valorinferior a su valor nominal y cotizarán enmercados secundarios organizados.

La gestión de la Tesorería del Estado sepodrá realizar a través de operaciones deadquisición temporal de valores de renta fija,con el objeto de que el Tesoro pueda obte-ner un mayor rendimiento del saldo disponi-ble del Banco de España.

En el ámbito del sector asegurador, destacala desaparición de la Comisión Liquidadorade Entidades Aseguradoras (CLEA), asumien-do el Consorcio de Compensación las fun-ciones que venía desarrollando.

guia Español 25/5/05 17:58 Página 49

El sistema financiero Español

50

La Central de Información de Riesgos veráreforzado su papel, pasando a ser fundamen-tal en el control del riesgo de las entidadesde crédito y en la supervisión que lleva acabo el Banco de España.

Con el objeto de impulsar la competitividadde la industria financiera española se intro-ducen las siguientes reformas:

– Se crean las cédulas territoriales:Títulos derenta fija emitidos por las entidades decrédito y concedidos a AdministracionesPúblicas locales o autonómicas.

– Ampliación de las operaciones de las insti-tuciones de inversión colectiva: Podránrealizar operaciones de préstamo de valo-res sobre sus carteras, operaciones demercado y fuera de mercado (OTC).

A efectos de la mejora de las condiciones definanciación de las PYMES se regula la utiliza-ción del factoring, permitiendo la cesión enmasa de sus carteras frente a lasAdministraciones Públicas.

De igual forma, se establecen medidas protec-toras de los clientes de servicios financieros:

– Creación de los Comisionados para laDefensa de los Clientes de ServiciosFinancieros: Órganos adscritos al Banco deEspaña, la CNMV y la Dirección Generalde Seguros y Fondos de Pensiones con laexpresa finalidad de proteger los derechosdel usuario de servicios financieros.

Por Real Decreto 303/2004, de 20 defebrero, se ha aprobado su Reglamento,donde se establece la existencia de trestipos de Comisionados encargados de laresolución de las quejas, reclamaciones oconsultas formuladas por los usuarios delos servicios financieros:

- Comisionado para la Defensa del Clientede Servicios Bancarios.

- Comisionado para la Defensa delInversor.

- Comisionado para la Defensa delAsegurado y del Partícipe en Planes dePensiones.

Entre las competencias de dichos Comi-sionados, se encuentran las siguientes:

- Atender las quejas y reclamacionesdirectamente relacionadas con los inte-reses y derechos legalmente reconoci-dos, derivados tanto de los contratos,como de la normativa de transparencia yprotección de la clientela, de las buenasprácticas y de los usos financieros.

- Contrastar la información necesaria paraverificar y constatar la trascendencia dela queja o reclamación interpuesta yrecabar la información necesaria de losórganos y entidades supervisoras, a losefectos de su resolución.Asimismo, seráel encargado de la remisión a estos órga-nos de los expedientes en los que apre-cie incumplimiento o quebrantamientode las normas de transparencia y protec-ción de la clientela y de divulgar los cri-terios que sirvan de base en la resolu-ción de los expedientes.

- Asesorar a los usuarios de serviciosfinancieros en relación a sus derechos einformarles de los cauces legales para suejercicio.

- Elaboración de una memoria anual.

- Proponer a la autoridad competente lasmodificaciones normativas que se esti-men convenientes, informar de las nor-mas reglamentarias de desarrollo que setramiten e informar de los reglamentosde funcionamiento de los departamen-tos o servicios de atención al cliente ydel defensor del cliente.

guia Español 25/5/05 17:58 Página 50

El sistema financiero Español

51

- Servir de órgano de relación y comuni-cación con instituciones y órganos, tantonacionales como extranjeros y colaborarcon las entidades financieras para la difu-sión de actividades informativas relacio-nadas con las funciones de los comisio-nados, así como promover actuacionesque faciliten el conocimiento, por partede los usuarios, de la normativa relativaa la transparencia y protección de laclientela, así como de las buenas prácti-cas y usos financieros.

– Obligación de las entidades de crédito,empresas de servicios de inversión entida-des aseguradoras de atender y resolver lasquejas y reclamaciones de sus clientes rela-cionados con sus intereses y derechos.

A estos efectos, dichas entidades deberáncontar con un departamento de atenciónal cliente formado por una entidad oexperto independiente, teniendo sus deci-siones carácter vinculante.

La Orden Ministerial ECO/734/2004, de 11de marzo, regula la creación de los depar-tamentos y servicios de atención al clientey el defensor del cliente de las entidadesfinancieras.

El departamento o servicio de atencióntiene por objeto atender y resolver lasquejas y reclamaciones que presenten losclientes. Dicho departamento o servicio deatención al cliente debe estar separado delos restantes servicios operativos de laorganización y actuar bajo los principios derapidez, seguridad, eficacia y coordinación.Asimismo, debe contar con los medioshumanos, materiales, técnicos y organizati-vos que aseguren un conocimiento adecua-do de la normativa relativa a la transparen-cia y protección de los clientes de servi-cios financieros.

El defensor del cliente es un órgano decreación facultativa que puede ser externoa la organización de las entidades financie-ras y cuya finalidad es atender y resolverlas reclamaciones que se sometan a sudecisión y promover el cumplimiento de lanormativa de transparencia y protecciónde la clientela y de las buenas prácticas yusos financieros. El defensor del clientedebe actuar con independencia respectode la entidad y con total autonomía enrelación con los criterios y directrices aaplicar en el ejercicio de sus funciones.

Las entidades financieras deben elaborar yaprobar un Reglamento para la Defensa delCliente que regule la actividad del departa-mento o servicio de atención al cliente, deldefensor del cliente, si existiese, y las rela-ciones entre ambos. Finalmente, el depar-tamento o servicio de atención al cliente y,si existiese, el defensor del cliente debenemitir un informe anual o resumen, el cualdebe integrarse en la Memoria anual de lasentidades financieras.

Como novedad para 2004, la Ley 62/2003, demedidas fiscales, administrativas y del ordensocial introdujo la llamada titulización sinté-tica para préstamos y otros derechos de cré-dito, caracterizada por la asunción del riesgode crédito derivado de los mismos mediantela contratación con uno o más terceros dederivados crediticios.

La contraparte del contrato de derivado cre-diticio deberá ser una entidad de crédito, unaempresa de servicios de inversión o unaentidad no residente autorizada para llevar acabo las actividades reservadas por la Leyespañola a las referidas entidades.

Para todo lo demás dichas operaciones seregirán por lo dispuesto en el RD 926/1998por el que se regulan los Fondos deTitulización de Activos y las SociedadesGestoras de Titulización.

guia Español 25/5/05 17:58 Página 51

El sistema financiero Español

52

IV.Tributación de productos financieros

Este epígrafe contiene la tributación de losprincipales productos financieros presentesen el mercado español, haciendo especialreferencia a los ya tratados a lo largo de esteCapítulo.

A estos efectos, recogemos la tributación derendimientos derivados de estos productosy, de igual forma, las plusvalías o minusvalíasgeneradas en el momento de su transmisióno reembolso.

Depósitosbancarios

Activosfinancierosconrendimientoexplícito

Activosfinancierosconrendimientoimplícito(exceptoLetras delTesoro)

Letras delTesoro

Interés:- Rendimiento del capital mobiliario- BI General- Tipo impositivo:

EU: ExentoCDI:Tipo reducido o exento(según CDI)Restantes países: 15%Cuentas de No Residentes: exentas

Cupón:- Rendimiento del capital mobiliario- Tipos:

EU: ExentoCDI:Tipo reducido o exento(según CDI)Restantes países: 15%Deuda Pública exenta salvo paraísofiscal

Renta obtenida en la transmisión:- Rendimiento del capital mobiliario- Tipos:

EU: ExentoCDI:Tipo reducido o exento(según CDI)Restantes países: 15%Deuda Pública exenta, salvo paraísofiscal

Renta obtenida en la transmisión o reem-bolso:- Rendimiento del capital mobiliario

UE: ExentoCDI:Tipo reducido o exento(según CDI)Restantes países: 15%Deuda Pública exenta salvo paraísofiscal

- Rendimiento del capital mobiliario- No sujeto a tributación salvo paraíso

fiscal

Interés:- Rendimiento del capital mobiliario- Reducción del 40% si el periodo de

generación > 2 años- Retención: 15%- BI General- Tipo impositivo: según escala

(máximo 45%)

Cupón:- Rendimiento del capital mobiliario- Reducción del 40% si el periodo de

generación > 2 años- Retención: 15%- BI General- Tipo impositivo: según escala

(máximo 45%)

Renta obtenida en la transmisión:- Rendimiento del capital mobiliario- Reducción del 40% si el periodo de

generación > 2 años- Retención

Emisiones privilegiadas: no sujetas aretenciónResto emisiones: 15%

Renta obtenida en la transmisión o reem-bolso:- Rendimiento del capital mobiliario- Reducción del 40% si el periodo de

generación > 2 años- Retención: 15%- BI General- Tipo impositivo: según escala

(máximo 45%)

- Rendimiento del capital mobiliario- No sujeto a retención- BI general- Tipo impositivo: según escala

(máximo 45%)

Interés:- Rendimiento- Retención: 15%- Tipo impositivo: 35%

(general)

Cupón:- Rendimiento- Emisiones privilegiadas no

sujetas a retención- Retención: 15%- Tipo impositivo: 35%

Renta obtenida en la transmi-sión o reembolso:- Rendimiento- Retención:

Emisiones privilegiadas (*)posteriores a 1/1/99:no sujetas a retenciónResto de emisiones. 15%Tipo impositivo: 35%(general)

Renta obtenida en la transmi-sión o reembolso:- Rendimiento- Retención:

Emisiones privilegiadas(*)posteriores a 1/1/99: nosujetas a retenciónResto de emisiones: 15%

- Tipo impositivo: 35%(general)

- Rendimiento- No sujeto a retención- Tipo impositivo: 35%

(general)

No Residentes sin establecimiento permanente Personas físicas residentes Personas jurídicas

(*) Anotadas en cuenta y cotizadas en mercado secundario oficial.

guia Español 25/5/05 17:58 Página 52

El sistema financiero Español

53

AccionesEspañolas

Acciones yparticipacio-nes en IIC

Dividendos:- Rendimiento del capital mobiliario

UE: 15% salvo aplicación de laDirectiva Matriz-filialCDI:Tipo reducido o exento (segúnlo establecido en el CDI)Restantes países: 15%

Plusvalia obtenida en la transmisión:- Ganancia o pérdida patrimonial

Cotizadas:- UE: Exención salvo participaciones

significativas o inmobiliarias- CDI: Generalmente exento- Paraíso: 35%- Restantes países: 35%No cotizadas:- UE: Exención salvo participaciones

significativas o inmobiliarias- CDI: Generalmente exento

(Según CDI)- Paraíso: 35%- Restantes países: 35%

Dividendos:- Rendimiento del capital mobiliario

UE: 15% salvo la aplicación de laDirectiva Matriz-filialCDI: Generalmente exento(según CDI)Restantes países: 15%

Plusvalía obtenida en la transmisión:- Ganancia o pérdida patrimonial

UE: ExenciónCDI: Generalmente exento(según CDI)Restantes países: 15%

Dividendos:- Rendimiento del capital mobiliario- Integración en la base imponible:- Rendimiento íntegro (140%, 125% ó

100%)- Deducción cuota:

Rendimiento íntegro(40%, 25% o 0%)

- Retención: 15%- BI General- Tipo impositivo: según escala

(máximo 45%)

Plusvalia obtenida en la transmisión:- Ganancia o pérdida patrimonial

Integración en la base imponible:- Adquisiciones anteriores a

31/12/1994■ Aplicación de coeficientes reduc-

tores (25% cotizadas, 14,28% nocotizadas)

- Adquisición posterior a31/12/1994

■ No aplicación de coeficientes- Bl General si periodo de genera-

ción <1año- Bl Especial si periodo de genera-

ción >1añoTipo impositivo:- Según escala (máximo 45%): si el

periodo de generación >1 año- 15%: si el periodo de generación

>1 año

Dividendos:- Rendimiento del capital mobiliario- Integración en la base imponible: (100%)- No deducción en cuota- Retención: 15%- BI General- Tipo impositivo: según escala

(máximo 45%)

Plusvalía obtenida en la transmisión:- Ganancia o pérdida patrimonial- Integración en la base imponible:

Adquisiciones anteriores a 31/12/1994■ Aplicación de coeficientes reduc-

tores (14,28%)Adquisición posterior a 31/12/1994■ No Aplicación de coeficientesBl General si periodo de genera-ción <1añoBl Especial si periodo de genera-ción >1añoRetención: 15%Tipo impositivo:- Según escala (máximo 45%): si el

periodo de generación 1 año- 15%: si el periodo de generación

>1 año

Dividendos:- Rendimiento- Deducción cuota:

General: 50%En determinados supuestos: 100%

- Tipo impositivo: 35% (general)

Plusvalia obtenida en la transmisión:- Renta- Posibilidad de deducción en

cuota (reservas)- No retención- Tipo impositivo: 35% (general)

Dividendos:- Rendimiento- No deducción- Tipo impositivo: 35% (general)

Plusvalía obtenida en la transmisión:- Renta- Tipo impositivo: 35% (general)

No Residentes sin establecimiento permanente Personas físicas residentes Personas jurídicas

guia Español 25/5/05 17:58 Página 53