Grupo de Trabajo de Seguimiento Presupuestal de … · 5 sima peru s.a. carlos weston zanelli...

56

Grupo de Trabajo de Seguimiento Presupuestal de ESSALUD, PETROPERÚ, y FONAFE . Integrantes: JAVIER DIEZ CANSECO CASIO HUAIRE CHUQUICHAICO NÉSTOR VALQUI MATOS Instalación: MIERCOLES 05 DE SETIEMBRE DEL 2011 COMISIÓN DE PRESUPUESTO Y CUENTA GENERAL DE LA REPÚBLICA Coordinador: ING. VIRGILIO ACUÑA PERALTA

Transcript of Grupo de Trabajo de Seguimiento Presupuestal de … · 5 sima peru s.a. carlos weston zanelli...

Grupo de Trabajo de Seguimiento Presupuestal

de ESSALUD, PETROPERÚ, y FONAFE

.

Integrantes:

JAVIER DIEZ CANSECO

CASIO HUAIRE CHUQUICHAICO

NÉSTOR VALQUI MATOS Instalación:

MIERCOLES 05 DE SETIEMBRE DEL 2011

COMISIÓN DE PRESUPUESTO Y CUENTA GENERAL DE LA REPÚBLICA

Coordinador:

ING. VIRGILIO ACUÑA PERALTA

SEGUIMIENTO PRESUPUESTAL DE LAS EMPRESAS ESSALUD , PETROPERU y FONAFE

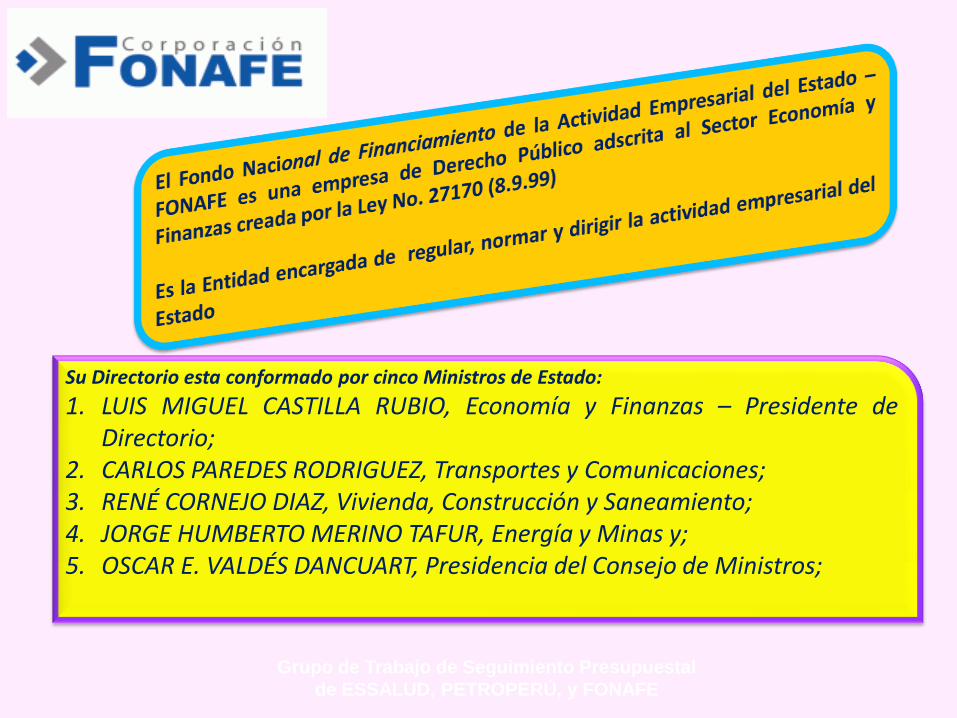

PRESENTACIÓN DEL GRUPO DE TRABAJO • ESQUEMA DE TRABAJO • FECHAS DE LAS EXPOSICIONES REALIZADAS POR LAS EMPRESAS DEL HOLDING • EVALUACIÓN FINANCIERA Y PRESUPUESTARIA 2011 y AVANCE PRIMER TRIMESTRE 2012 • EVALUACIÓN FINANCIERA DEL FONDO NACIONAL DEL FINANCIAMIENTO DE LA ACTIVIDAD EMPRESARIAL DEL ESTADO - FONAFE

Grupo de Trabajo de Seguimiento Presupuestal

de ESSALUD, PETROPERÚ, y FONAFE

Su Directorio esta conformado por cinco Ministros de Estado:

1. LUIS MIGUEL CASTILLA RUBIO, Economía y Finanzas – Presidente de Directorio;

2. CARLOS PAREDES RODRIGUEZ, Transportes y Comunicaciones; 3. RENÉ CORNEJO DIAZ, Vivienda, Construcción y Saneamiento; 4. JORGE HUMBERTO MERINO TAFUR, Energía y Minas y; 5. OSCAR E. VALDÉS DANCUART, Presidencia del Consejo de Ministros;

Nº RESUMEN ACTIVO PASIVO PATRIMONIO INGRESOS

BRUTOS UTILIDAD

NETA %

4 FINANCIERAS 31,568,466,901 24,239,426,298 7,329,040,603 1,623,304,993 686,698,321 34.2%

1 PETROPERU 6,341,279,000 3,677,785,000 2,663´494,000 13,576,653,000 532,628,000 26.5%

16 ELECTRICAS 11,325,169,239 1,950,946,151 9,374,223,089 3,798,977,478 467,779,541 23.3%

2 ESSALUD 5,381,936,053 859,686,940 4,522,249,113 6,503,480,127 324,939,101 16.2%

1 SANEAMIENTO 6,882,902,510 3,072,992,336 3,809,910,174 1,232,855,942 92,625,180 4.6%

5 OTROS 335,701,172 78,743,445 256,957,727 327,701,262 24,514,880 1.2%

5 INFRAESTRUCTURA Y TRANSPORTE 1,991,715,333 856,745,566 1,134,969,767 640,611,131 -47,587,288 -2.4%

2 HIDROCARBUROS Y REMEDIACION 1,868,643,759 1,725,466,224 143,177,535 7,133,965,155 -71,788,635 -3.6%

36 PATRIMONIO Y RESULTADOS 65,695,813,967 36,461,791,960 29,234,022,008 34,837,549,088 2,009,809,100 100.0%

PLANA GERENCIAL FONAFE

Almora Ayona, Titto Director Ejecutivo

Vega Ponce de León, Gina Gerente Legal (e)

Aguilar Muñoz, Carmen Jefe de Control Interno

Elliot Blas, Patricia Isabel Gerente de Operaciones

Lizárraga Santa María, Roberto Gerente de Administración y Finanzas (e)

Buzaglo de Bracamonte, Héctor Gerente de Planeamiento y Desarrollo

Malca Naranjo, Oscar Enrique Gerente de Liquidaciones y Cobranzas

RESULTADOS AL 31.12.11

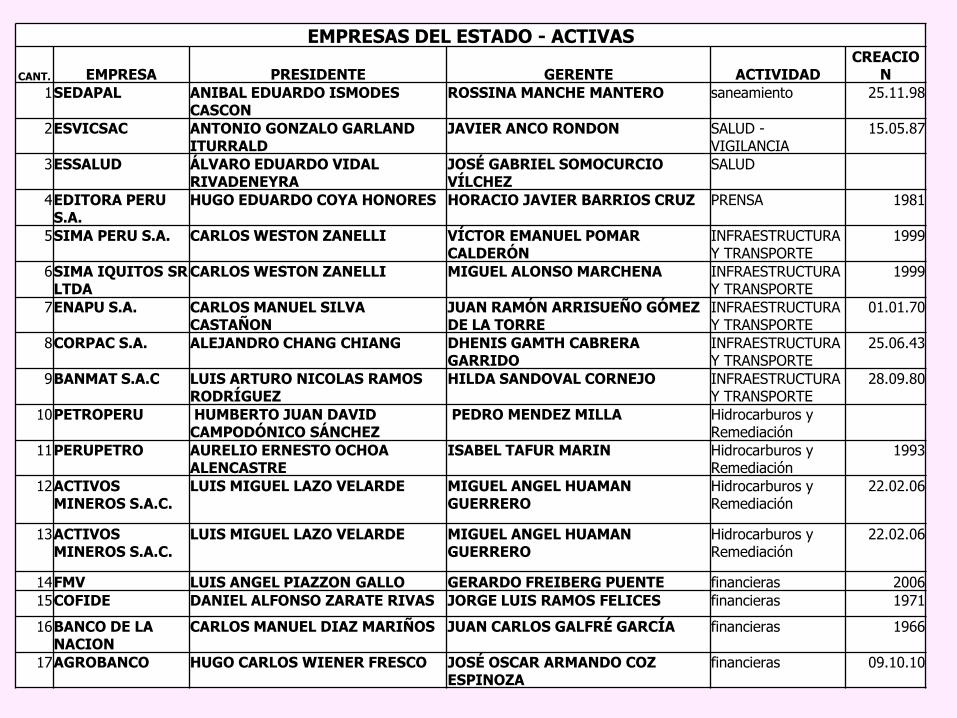

33 EMPRESA ACTIVAS SON DE FONAFE + ESSALUD(02) Y PETROPERU =

PATRIMONIO EMPRESARIAL ESTATAL S/. 29,234´022,008

. La Rentabilidad frente a su Patrimonio es del 6.9% - El ideal es el 15%

. La Rentabilidad frente a su activo es del 3.1% - El Ideal es el 15%

CUADRO COMPARATIVO BALANCE Y RESULTADO

EMPRESAS DEL ESTADO - ACTIVAS

CANT. EMPRESA PRESIDENTE GERENTE ACTIVIDAD CREACIO

N

1 SEDAPAL ANIBAL EDUARDO ISMODES CASCON

ROSSINA MANCHE MANTERO saneamiento 25.11.98

2 ESVICSAC ANTONIO GONZALO GARLAND ITURRALD

JAVIER ANCO RONDON SALUD - VIGILANCIA

15.05.87

3 ESSALUD ÁLVARO EDUARDO VIDAL RIVADENEYRA

JOSÉ GABRIEL SOMOCURCIO VÍLCHEZ

SALUD

4 EDITORA PERU S.A.

HUGO EDUARDO COYA HONORES HORACIO JAVIER BARRIOS CRUZ PRENSA 1981

5 SIMA PERU S.A. CARLOS WESTON ZANELLI VÍCTOR EMANUEL POMAR CALDERÓN

INFRAESTRUCTURA Y TRANSPORTE

1999

6 SIMA IQUITOS SR LTDA

CARLOS WESTON ZANELLI MIGUEL ALONSO MARCHENA INFRAESTRUCTURA Y TRANSPORTE

1999

7 ENAPU S.A. CARLOS MANUEL SILVA CASTAÑON

JUAN RAMÓN ARRISUEÑO GÓMEZ DE LA TORRE

INFRAESTRUCTURA Y TRANSPORTE

01.01.70

8 CORPAC S.A. ALEJANDRO CHANG CHIANG DHENIS GAMTH CABRERA GARRIDO

INFRAESTRUCTURA Y TRANSPORTE

25.06.43

9 BANMAT S.A.C LUIS ARTURO NICOLAS RAMOS RODRÍGUEZ

HILDA SANDOVAL CORNEJO INFRAESTRUCTURA Y TRANSPORTE

28.09.80

10 PETROPERU HUMBERTO JUAN DAVID CAMPODÓNICO SÁNCHEZ

PEDRO MENDEZ MILLA Hidrocarburos y Remediación

11 PERUPETRO AURELIO ERNESTO OCHOA ALENCASTRE

ISABEL TAFUR MARIN Hidrocarburos y Remediación

1993

12 ACTIVOS MINEROS S.A.C.

LUIS MIGUEL LAZO VELARDE MIGUEL ANGEL HUAMAN GUERRERO

Hidrocarburos y Remediación

22.02.06

13 ACTIVOS MINEROS S.A.C.

LUIS MIGUEL LAZO VELARDE MIGUEL ANGEL HUAMAN GUERRERO

Hidrocarburos y Remediación

22.02.06

14 FMV LUIS ANGEL PIAZZON GALLO GERARDO FREIBERG PUENTE financieras 2006

15 COFIDE DANIEL ALFONSO ZARATE RIVAS JORGE LUIS RAMOS FELICES financieras 1971

16 BANCO DE LA NACION

CARLOS MANUEL DIAZ MARIÑOS JUAN CARLOS GALFRÉ GARCÍA financieras 1966

17 AGROBANCO HUGO CARLOS WIENER FRESCO JOSÉ OSCAR ARMANDO COZ ESPINOZA

financieras 09.10.10

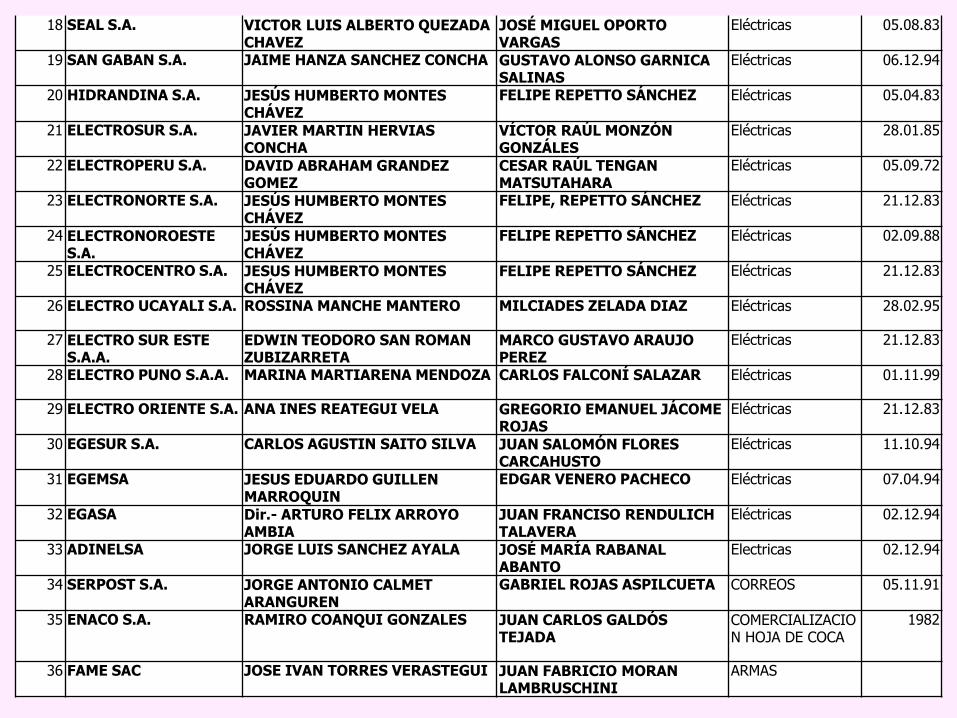

18 SEAL S.A. VICTOR LUIS ALBERTO QUEZADA CHAVEZ

JOSÉ MIGUEL OPORTO VARGAS

Eléctricas 05.08.83

19 SAN GABAN S.A. JAIME HANZA SANCHEZ CONCHA GUSTAVO ALONSO GARNICA SALINAS

Eléctricas 06.12.94

20 HIDRANDINA S.A. JESÚS HUMBERTO MONTES CHÁVEZ

FELIPE REPETTO SÁNCHEZ Eléctricas 05.04.83

21 ELECTROSUR S.A. JAVIER MARTIN HERVIAS CONCHA

VÍCTOR RAÚL MONZÓN GONZÁLES

Eléctricas 28.01.85

22 ELECTROPERU S.A. DAVID ABRAHAM GRANDEZ GOMEZ

CESAR RAÚL TENGAN MATSUTAHARA

Eléctricas 05.09.72

23 ELECTRONORTE S.A. JESÚS HUMBERTO MONTES CHÁVEZ

FELIPE, REPETTO SÁNCHEZ Eléctricas 21.12.83

24 ELECTRONOROESTE S.A.

JESÚS HUMBERTO MONTES CHÁVEZ

FELIPE REPETTO SÁNCHEZ Eléctricas 02.09.88

25 ELECTROCENTRO S.A. JESUS HUMBERTO MONTES CHÁVEZ

FELIPE REPETTO SÁNCHEZ Eléctricas 21.12.83

26 ELECTRO UCAYALI S.A. ROSSINA MANCHE MANTERO MILCIADES ZELADA DIAZ Eléctricas 28.02.95

27 ELECTRO SUR ESTE S.A.A.

EDWIN TEODORO SAN ROMAN ZUBIZARRETA

MARCO GUSTAVO ARAUJO PEREZ

Eléctricas 21.12.83

28 ELECTRO PUNO S.A.A. MARINA MARTIARENA MENDOZA CARLOS FALCONÍ SALAZAR Eléctricas 01.11.99

29 ELECTRO ORIENTE S.A. ANA INES REATEGUI VELA GREGORIO EMANUEL JÁCOME ROJAS

Eléctricas 21.12.83

30 EGESUR S.A. CARLOS AGUSTIN SAITO SILVA JUAN SALOMÓN FLORES CARCAHUSTO

Eléctricas 11.10.94

31 EGEMSA JESUS EDUARDO GUILLEN MARROQUIN

EDGAR VENERO PACHECO Eléctricas 07.04.94

32 EGASA Dir.- ARTURO FELIX ARROYO AMBIA

JUAN FRANCISO RENDULICH TALAVERA

Eléctricas 02.12.94

33 ADINELSA JORGE LUIS SANCHEZ AYALA JOSÉ MARÍA RABANAL ABANTO

Electricas 02.12.94

34 SERPOST S.A. JORGE ANTONIO CALMET ARANGUREN

GABRIEL ROJAS ASPILCUETA CORREOS 05.11.91

35 ENACO S.A. RAMIRO COANQUI GONZALES JUAN CARLOS GALDÓS TEJADA

COMERCIALIZACION HOJA DE COCA

1982

36 FAME SAC JOSE IVAN TORRES VERASTEGUI JUAN FABRICIO MORAN LAMBRUSCHINI

ARMAS

DESARROLLO DEL INFORME FINAL

El Informe Final, ha sido elaborado en base, a las secciones realizadas según nuestro Plan de Trabajo aprobado, es así que hemos realizado 05 secciones Informativas y en las cuales se solicitaron las presentaciones de los titulares de: Essalud, Petroperú y 08 Empresas de FONAFE, para que sustentaran:

Plan Estratégico Institucional. Plan Operativo Institucional. Evaluación de la Ejecución Presupuestal 2011. Proyección de la Ejecución Presupuestal 2012. Matriz FODA de la situación. Situación de la Ejecución Presupuestal, problemas en la ejecución y

cumplimiento de objetivos e indicadores.

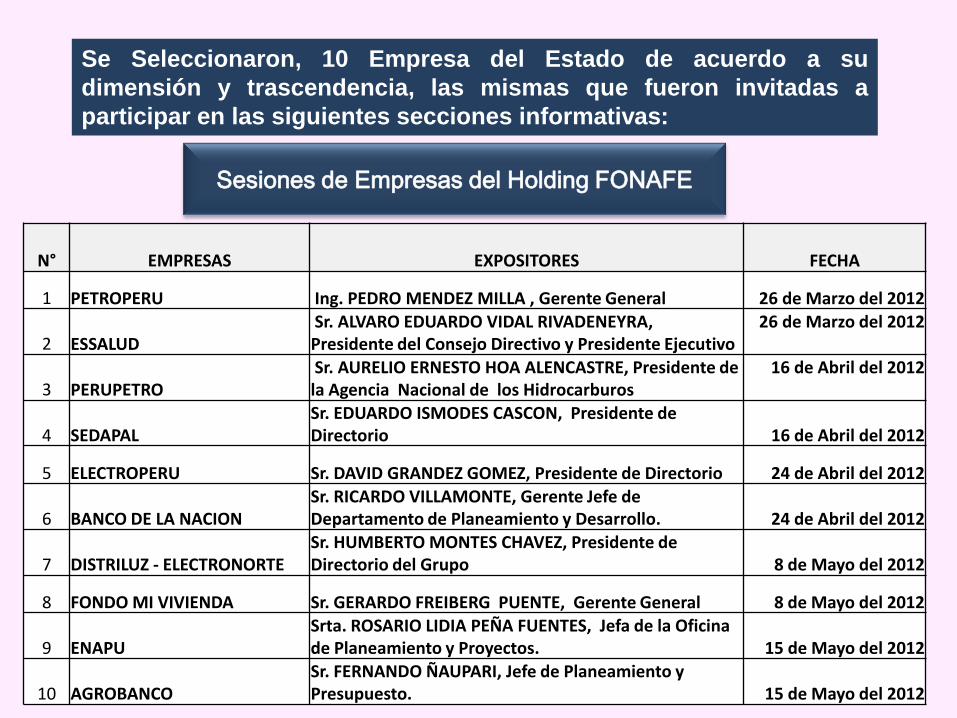

N° EMPRESAS EXPOSITORES FECHA

1 PETROPERU Ing. PEDRO MENDEZ MILLA , Gerente General 26 de Marzo del 2012

2 ESSALUD Sr. ALVARO EDUARDO VIDAL RIVADENEYRA, Presidente del Consejo Directivo y Presidente Ejecutivo

26 de Marzo del 2012

3 PERUPETRO Sr. AURELIO ERNESTO HOA ALENCASTRE, Presidente de la Agencia Nacional de los Hidrocarburos

16 de Abril del 2012

4 SEDAPAL Sr. EDUARDO ISMODES CASCON, Presidente de Directorio 16 de Abril del 2012

5 ELECTROPERU Sr. DAVID GRANDEZ GOMEZ, Presidente de Directorio 24 de Abril del 2012

6 BANCO DE LA NACION Sr. RICARDO VILLAMONTE, Gerente Jefe de Departamento de Planeamiento y Desarrollo. 24 de Abril del 2012

7 DISTRILUZ - ELECTRONORTE Sr. HUMBERTO MONTES CHAVEZ, Presidente de Directorio del Grupo 8 de Mayo del 2012

8 FONDO MI VIVIENDA Sr. GERARDO FREIBERG PUENTE, Gerente General 8 de Mayo del 2012

9 ENAPU Srta. ROSARIO LIDIA PEÑA FUENTES, Jefa de la Oficina de Planeamiento y Proyectos. 15 de Mayo del 2012

10 AGROBANCO Sr. FERNANDO ÑAUPARI, Jefe de Planeamiento y Presupuesto. 15 de Mayo del 2012

Sesiones de Empresas del Holding FONAFE

Se Seleccionaron, 10 Empresa del Estado de acuerdo a su

dimensión y trascendencia, las mismas que fueron invitadas a

participar en las siguientes secciones informativas:

Petroperú es la empresa estatal de derecho privado dedicada al transporte, refinación, distribución y comercialización de combustibles y otros productos derivados del petróleo.

MIENBROS DEL DIRECTORIO

PRESIDENTE

DEL DIRECTORIO Humberto Juan David Campodónico Sánchez

MIEMBROS DEL

DIRECTORIO

Germán Alejandro Alarco Tosoni

Fernando Rafael Sánchez Albavera

Ramiro Portocarrero Lanatta

Juan Manuel Castillo More

GERENTE GENERAL Pedro Méndez Milla

PRESENTACION: 26 de Marzo del 2012

PETROPERÚ S. A. consolidó su liderazgo en el mercado de combustibles alcanzando una participación del 47%.

A nivel de productos, la Empresa es líder en participación de mercado en Petróleos Industriales en el orden de 69%, Gasolinas en 60%, y en Diesel B5 en 53%.

Se superó el número de afiliaciones de Estaciones de Servicios a la Cadena PETRORED, contemplado en el Plan Comercial, en un 4.6%, alcanzando 523 estaciones afiliadas, siendo la meta del año 500 estaciones de servicio.

RESULTADOS RELEVANTES(MMS/.)

AÑO 2010 AÑO 2011 % VAR.

Ventas Netas (Ingresos operacionales) 9,754 13,337 37% 13,446 99%

Otros Ingresos Operacionales 229 240 5% 224 107%

TOTAL DE INGRESOS BRUTOS 9,983 13,577 36% 13,670

Costo de Ventas (Operaciones) -8,804 -12,100 37% -12,264 99%

Otros costos operacionales 0 0 0% 0 0%

UTILIDAD BRUTA 1,178 1,477 25% 1,405

Gasto de Ventas -251 -256 2% -259 99%

Gasto de Administracion -244 -272 11% -286 95%

Otros Ingresos 17 37 114% 26 143%

Otros Gastos -251 -382 52% -479 80%

UTILIDAD OPERATIVA 449 604 34% 407

Ingresos Financieros 33 46 40% 43 106%

Gastos Financieros -6 -4 -33% -13 29%

RESULTADO ANTES DE PART E IMP A LA RENTA 477 646 35% 438

Participacion de trabajadores -48 -56 17% -47 118%

Impuesto a la Renta -129 -178 38% -164 109%

UTILIDAD (PÉRDIDA) NETA DEL EJERCICIO 299 412 38% 226 182%

RUBROS EJECUCION PRSP

2011

%

AVANCE

INGRESOS OPERACIONALESLa Utilidad Neta del año 2011 S/. 412 MMS/. Se incremento en 82% con respecto al año 2010 que fue de 299 MMS/., esto se debió a la realización de inventarios a precios favorables; que originaron un mayor margen en la comercialización de productos refinados. ES DECIR AL ALZA DE LOS COMBUSTIBLES.

RESUMEN ACTIVO

2011

PASIVO

2011

PATRIMONIO

2011

INGRESOS

BRUTOS

UTILIDAD

NETA

PETROPERU 6,341,279,000 3,677,785,000 2,663´494,000 13,576,653,000 412 MMS/.

. La Rentabilidad frente a su Patrimonio es del 15.5% - Aceptable.

. La Rentabilidad frente a su activo es del 6.5% - Ideal es el 15%

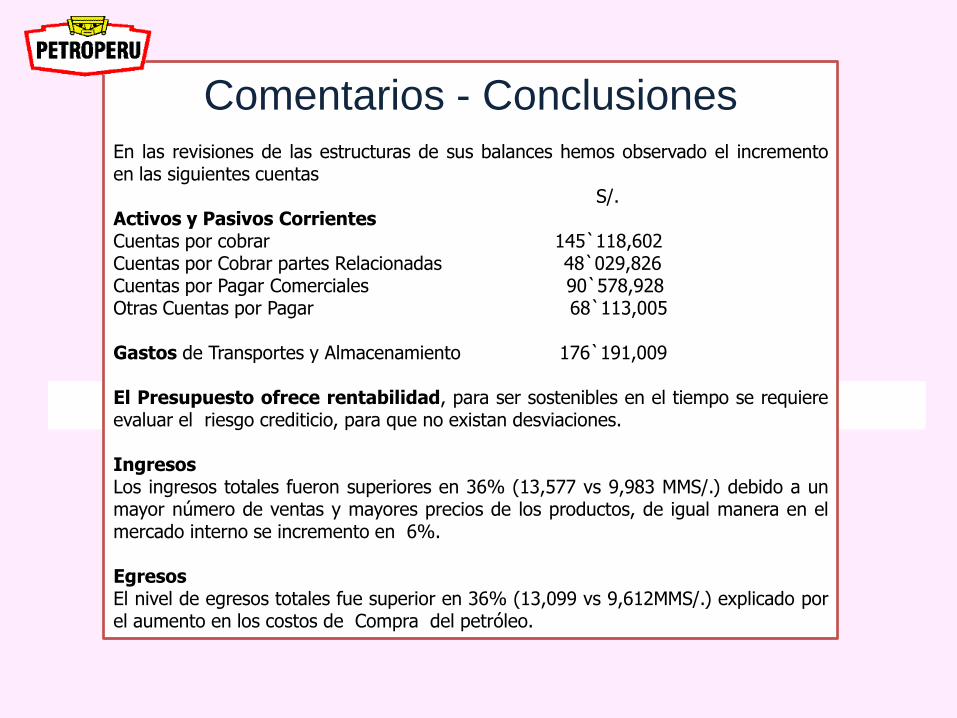

Comentarios - Conclusiones

En las revisiones de las estructuras de sus balances hemos observado el incremento en las siguientes cuentas S/. Activos y Pasivos Corrientes Cuentas por cobrar 145`118,602 Cuentas por Cobrar partes Relacionadas 48`029,826 Cuentas por Pagar Comerciales 90`578,928 Otras Cuentas por Pagar 68`113,005 Gastos de Transportes y Almacenamiento 176`191,009 El Presupuesto ofrece rentabilidad, para ser sostenibles en el tiempo se requiere evaluar el riesgo crediticio, para que no existan desviaciones. Ingresos Los ingresos totales fueron superiores en 36% (13,577 vs 9,983 MMS/.) debido a un mayor número de ventas y mayores precios de los productos, de igual manera en el mercado interno se incremento en 6%. Egresos El nivel de egresos totales fue superior en 36% (13,099 vs 9,612MMS/.) explicado por el aumento en los costos de Compra del petróleo.

Tiene por finalidad dar cobertura a los asegurados y sus derechohabientes, a través del otorgamiento de prestaciones de salud, prevención, promoción, recuperación y rehabilitación, prestaciones económicas y prestaciones sociales que corresponden al régimen contributivo de la Seguridad Social en Salud, así como otros seguros de riesgos humanos. Centros Asistenciales de ESSALUD 09 Hospitales Nacionales 3 Institutos - Nivel III 76 Hospitales de mediana complejidad - Nivel II 302 Centros Asistenciales del Primer Nivel de Atención - Nivel I

PRESENTACION: 26 de Marzo del 2012

DIRECTORIO DE ESSALUD

REPRESENTANTES DEL ESTADO

Presidente del Consejo Directivo y

Presidente Ejecutivo

Dr. ÁLVARO EDUARDO VIDAL RIVADENEYRA

Representante del MTC Dr. HARRY JOHN HAWKINS MEDEROS

Representante del MINSA Dr. PERCY LUIS MINAYA LEÓN

REPRESENTANTES DE LOS EMPLEADORES

De la gran empresa Sr. ANTONIO GONZALO GARLAND ITURRALDE

De la mediana empresa Sr. PABLO MANUEL JOSÉ MOREYRA ALMENARA

De la pequeña y microempresa Sr. EDUARDO FRANCISCO IRIARTE JIMÉNEZ

REPRESENTANTES DE LOS ASEGURADOS

Del régimen laboral de la actividad pública Por Designar

Del régimen laboral de la actividad privada Sr. GUILLERMO ONOFRE FLORES

Representante de los pensionistas Sr. JORGE ALBERTO CRISTÓBAL PÁRRAGA

GERENTE GENERAL Sr. JOSÉ GABRIEL SOMOCURCIO VÍLCHEZ

48.31%

24.97%

26.72%

De los asegurados a Essalud se

concentran en el ámbito de Lima y

Callao.

Del total de la población asegurada en

provincias, se encuentra ubicado en cinco

departamentos: Arequipa, La Libertad,

Piura, Ica y Lambayeque.

De la población restante se encuentra en

el resto del país. Madre de Dios es el

departamento con menor cantidad de

aportantes.

Déficit de Camas en ESSALUD 2005 -2011.

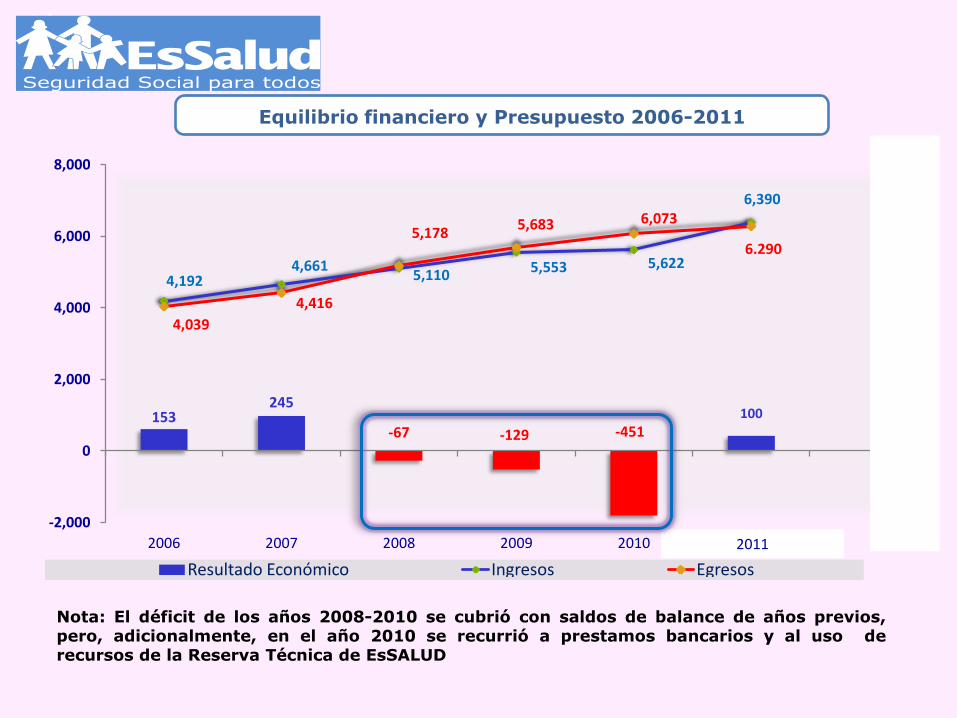

Equilibrio financiero y Presupuesto 2006-2011

Nota: El déficit de los años 2008-2010 se cubrió con saldos de balance de años previos, pero, adicionalmente, en el año 2010 se recurrió a prestamos bancarios y al uso de recursos de la Reserva Técnica de EsSALUD

153 245

-67 -129 -451 100

4,192 4,661

5,110 5,553 5,622

6,390

4,039

4,416

5,178 5,683 6,073

6.290

-2,000

0

2,000

4,000

6,000

8,000

2006 2007 2008 2009 2010 Estimado 2011

Resultado Económico Ingresos Egresos

2011

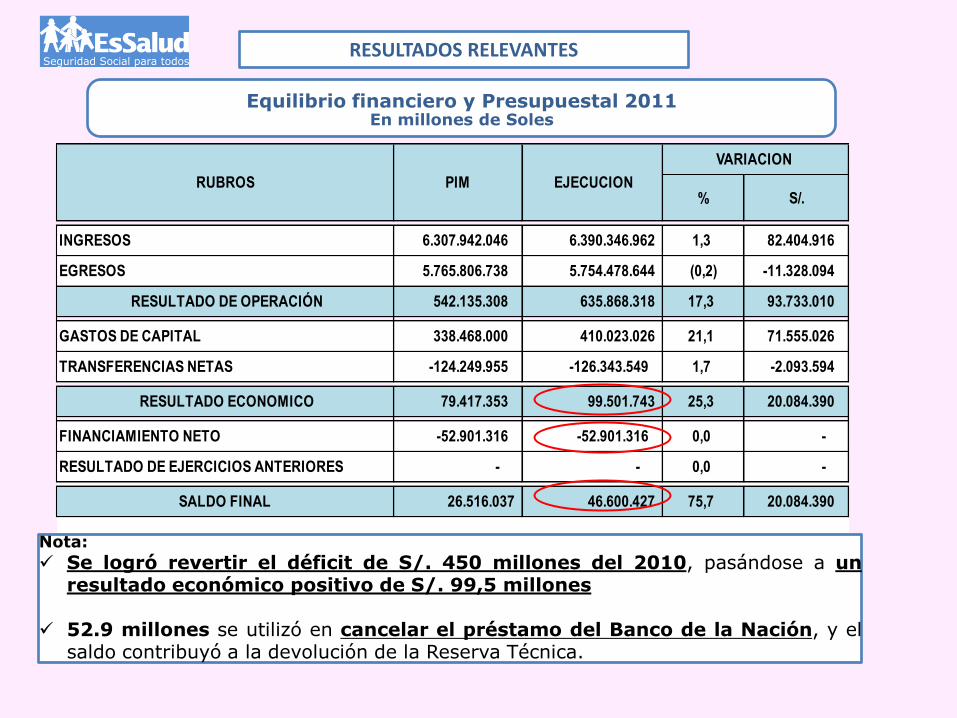

RESULTADOS RELEVANTES

Equilibrio financiero y Presupuestal 2011 En millones de Soles

% S/.

INGRESOS 6.307.942.046 6.390.346.962 1,3 82.404.916

EGRESOS 5.765.806.738 5.754.478.644 (0,2) -11.328.094

RESULTADO DE OPERACIÓN 542.135.308 635.868.318 17,3 93.733.010

GASTOS DE CAPITAL 338.468.000 410.023.026 21,1 71.555.026

TRANSFERENCIAS NETAS -124.249.955 -126.343.549 1,7 -2.093.594

RESULTADO ECONOMICO 79.417.353 99.501.743 25,3 20.084.390

FINANCIAMIENTO NETO -52.901.316 -52.901.316 0,0 -

RESULTADO DE EJERCICIOS ANTERIORES - - 0,0 -

SALDO FINAL 26.516.037 46.600.427 75,7 20.084.390

PIM EJECUCION RUBROS

VARIACION

Nota:

Se logró revertir el déficit de S/. 450 millones del 2010, pasándose a un resultado económico positivo de S/. 99,5 millones

52.9 millones se utilizó en cancelar el préstamo del Banco de la Nación, y el

saldo contribuyó a la devolución de la Reserva Técnica.

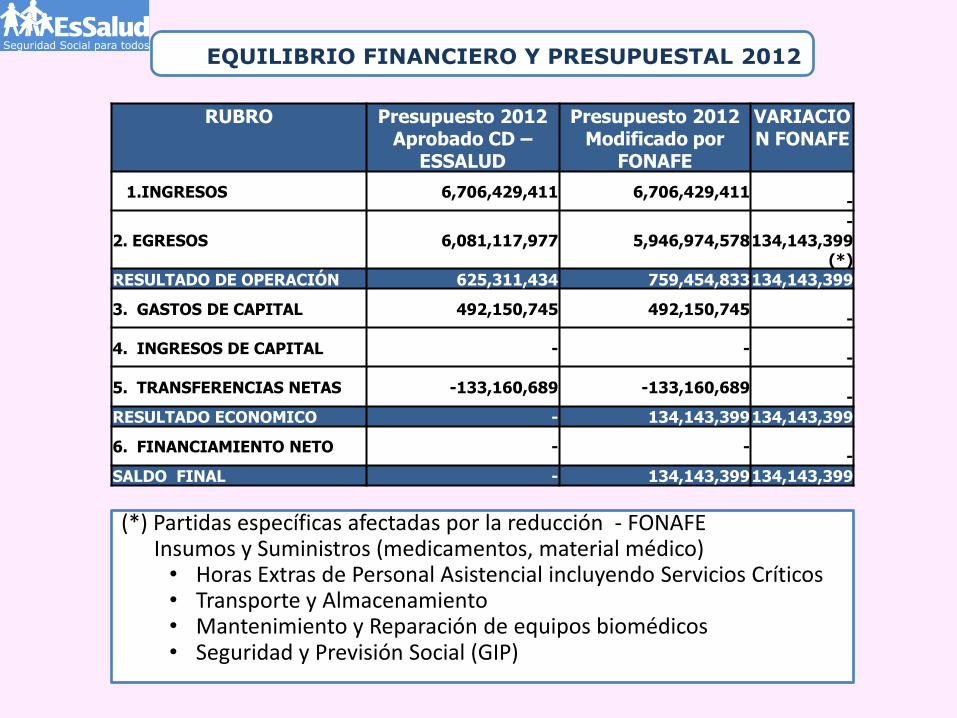

EQUILIBRIO FINANCIERO Y PRESUPUESTAL 2012

(*) Partidas específicas afectadas por la reducción - FONAFE Insumos y Suministros (medicamentos, material médico)

• Horas Extras de Personal Asistencial incluyendo Servicios Críticos • Transporte y Almacenamiento • Mantenimiento y Reparación de equipos biomédicos • Seguridad y Previsión Social (GIP)

RUBRO Presupuesto 2012 Aprobado CD –

ESSALUD

Presupuesto 2012 Modificado por

FONAFE

VARIACION FONAFE

1.INGRESOS 6,706,429,411 6,706,429,411

-

2. EGRESOS 6,081,117,977 5,946,974,578 -

134,143,399(*)

RESULTADO DE OPERACIÓN 625,311,434 759,454,833 134,143,399

3. GASTOS DE CAPITAL 492,150,745 492,150,745

-

4. INGRESOS DE CAPITAL - -

-

5. TRANSFERENCIAS NETAS -133,160,689 -133,160,689

-

RESULTADO ECONOMICO - 134,143,399 134,143,399

6. FINANCIAMIENTO NETO - -

-

SALDO FINAL - 134,143,399 134,143,399

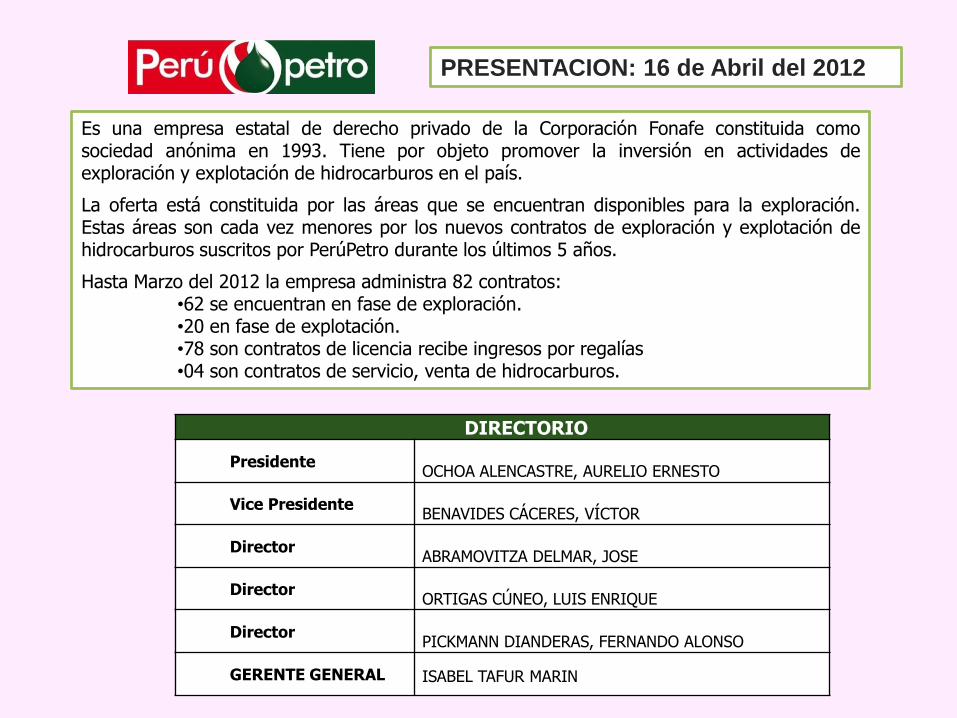

Es una empresa estatal de derecho privado de la Corporación Fonafe constituida como sociedad anónima en 1993. Tiene por objeto promover la inversión en actividades de exploración y explotación de hidrocarburos en el país.

La oferta está constituida por las áreas que se encuentran disponibles para la exploración. Estas áreas son cada vez menores por los nuevos contratos de exploración y explotación de hidrocarburos suscritos por PerúPetro durante los últimos 5 años.

Hasta Marzo del 2012 la empresa administra 82 contratos: •62 se encuentran en fase de exploración. •20 en fase de explotación. •78 son contratos de licencia recibe ingresos por regalías •04 son contratos de servicio, venta de hidrocarburos.

PRESENTACION: 16 de Abril del 2012

DIRECTORIO

Presidente OCHOA ALENCASTRE, AURELIO ERNESTO

Vice Presidente BENAVIDES CÁCERES, VÍCTOR

Director ABRAMOVITZA DELMAR, JOSE

Director ORTIGAS CÚNEO, LUIS ENRIQUE

Director PICKMANN DIANDERAS, FERNANDO ALONSO

GERENTE GENERAL ISABEL TAFUR MARIN

• Los egresos operativos fueron mayores a los previstos en 3.17%.

• Los gastos Financieros se incremento 57% mas de lo presupuestado • Según la Meta de PERUPETRO los ingresos operativos fueron de S/. 1,605.2 MM y presentaron una ejecución de 99.36%, lo cual se explica por los menores niveles de producción hidrocarburos líquidos y gas natural respecto a lo programado.

• En gastos de capital se ejecuto el 54% de lo presupuestado, debido principalmente a retrasos en la compra de escáneres. • Para las comunidades y organizaciones de las áreas de influencia la realización de actividades de exploración y/o explotación de hidrocarburos es muy sensible, falta implementar estrategias. • Es cada vez mayor la competencia internacional por atraer inversiones de riesgo para actividades de exploración por hidrocarburos.

Presupuesto Aprobado

Segunda ModificaciónEjecución a Diciembre % Ejecución

A Diciembre

Ingresos 7,054,062,231 7,107,098,435 100.75%

- Regalías 5,413,095,529 5,465,449,152 100.97%

- Ventas 1,615,595,478 1,605,239,710 99.36%

- Otros Ingresos 25,371,225 36,409,573 143.51%

Egresos 3,974,735,373 4,100,565,897 103.17%

- Retribución a Contratistas 1,343,223,553 1,330,482,583 99.05%

- Derechos de Importación 35,506,870 28,280,021 79.65%

- Canon y Sobrecanon 2,558,523,373 2,697,812,900 105.44%

- Gastos Supervisión de Contratos 20,616,204 17,513,223 84.95%

Gastos Operativos Contratos 18,037,040 14,545,629 80.64%

Fiscalización 2,579,164 2,967,595 115.06%

- Gastos Financieros 16,865,373 26,477,169 156.99%

- Egresos Extraordinarios 0 0

Saldo antes de Participaciones 3,079,326,859 3,006,532,539 97.64%

- Gastos de Capital 1,149,623 622,739 54.17%

- Gastos Operativos 13,006,342 10,996,636 84.55%

- Gastos Operativos y Gastos de Capital (1.5%) 14,155,965 11,619,374 82.08%

- Participación OSINERG / MINEM 84,227,928 86,722,539 102.96%

SALDO DE INGRESOS (TESORO PUBLICO) 2,925,130,134 2,948,129,252 100.79%

RESULTADO ECONÓMICO 55,812,831 -39,938,627 -71.56%

SALDO FINAL 0 22,430,061 0.00%

(1) A nivel de EjecucIón y de Presupuesto, reporta Ingresos percibidos en el período

1.5% Participación Renta Petrolera

('Regalias + ventas - ( Retribución + Derechos de Importación))*.0.015)

INGRESOS(1) Y EGRESOS DE PERUPETRO S.A.

Anual

2011 : PRESUPUESTO DE OPERACIÓN Y GASTOS ADMINISTRATIVOS s EJECUCION

Comentarios - Conclusiones

PERUPETRO

•Los egresos operativos de la empresa fueron de S/. 385.7 MM y presentaron un nivel de ejecución de 93%, debido a los menores gastos en retribución a contratistas, menores gastos de pagos de derechos de importación en los contratos de servicio, y menores gastos financieros por pérdidas por diferencia de cambio por operaciones de cambio de divisas.

•Para las comunidades y organizaciones de las áreas de influencia la realización de actividades de exploración y/o explotación de hidrocarburos es muy sensible, falta implementar estrategias.

•Es cada vez mayor la competencia internacional por atraer inversiones de riesgo para actividades de exploración por hidrocarburos.

•Según la Meta de PERUPETRO los ingresos operativos fueron de S/. 1,802.2 MM y presentaron una ejecución de 86%, lo cual se explica por los menores niveles de producción hidrocarburos líquidos y gas natural respecto a lo programado.

•En gastos de capital se ejecutaron al 65% de lo presupuestado, debido principalmente a retrasos en la compra de escáneres.

• En 13% se incrementaron las cuentas por cobrar comerciales con respecto al año 2010

•. Se denota un déficit en caja, debido pasivo corriente , que se incremento en S/. 52 234,413 respecto al 2010

PRESENTACION: 16 de Abril del 2012

Es una empresa estatal de derecho privado de la Corporación FONAFE, creada el 12 de junio de 1981. FONAFE tiene una participación del 100% de las acciones de la empresa. El objeto de SEDAPAL es la prestación de los servicios de saneamiento de necesidad y utilidad pública, los cuales desarrolla a través de las siguientes líneas de negocio:

•Servicio de agua potable . Servicio de alcantarillado •Servicio de disposición de excretas . Sistema de letrinas y fosas sépticas

Sedapal, para el abastecimiento de agua, cuenta con dos plantas de tratamiento ubicadas en la Atarjea y con 341 pozos tubulares de extracción de aguas subterráneas. Adicionalmente compra agua al operador Consorcio Agua Azul S.A. en la planta de tratamiento del río Chillón y en 28 pozos tubulares.

DIRECTORIO

Presidente ANÍBAL EDUARDO ISMODES CASCON

Director IVAN GALVEZ DELGADO

Director JUAN CARLOS BARANDIARÁN ROJAS

Director GUSTAVO ADOLFO DE VINATEA BELLATIN

GERENTE

GENERAL ROSSINA MANCHE MANTERO

RESULTADOS RELEVANTES

Ejecución 2,011

Los Ingresos Operacionales, fueron mayores que el de lo presupuestado.

Los Costos Operacionales fueron menores que lo presupuestado.

La Utilidad llego al 126.8% mas de lo presupuestado debido:

•Gasto de venta y Gasto de Administración fueron menores en 4.2% y 4.6%

•Ingresos Financieros, Otros Ingresos, Fueron Mayores en 67.4% y 13.7%

Rubro Presupuesto Dic-11 %

INGRESOS OPERACIONALES 0 0

Ventas Netas (Ingresos Operacionales) 1,141,568,680 1,149,908,368 100.7%

Otros Ingresos Operacionales 88,390,334 82,947,574 93.8%

TOTAL INGRESOS BRUTOS 1,229,959,014 1,232,855,942 100.2%

TOTAL COSTOS OPERACIONALES -797,798,967 -796,439,997 99.8%

UTILIDAD BRUTA 432,160,047 436,415,945 101.0%

Gastos de Ventas 152,921,904 146,522,694 95.8%

Gastos de Administración 100,507,966 95,885,915 95.4%

Otros Ingresos 18,995,222 31,798,851 167.4%

Otros Gastos 0 2,700,740

UTILIDAD DE OPERACIÓN 197,725,399 223,105,447 112.8%

Ingresos Financieros 148,538,518 168,824,681 113.7%

Gastos Financieros 306,661,549 299,304,948 97.6%

RESULTADO ANTES DE PARTICIPAC.Y DEL

IMPTO.RENTA 39,602,368 92,625,180 233.9%

Participaciones de los Trabajadores -98,257 0 0.0%

Impuesto a la Renta -1,142,293 0 0.0%

UTILIDAD (PERDIDA) NETA DE ACTIVIDADES CONTINUAS 40,842,918 92,625,180 226.8%

Ingresos (Gasto) Neto de Operaciones en Discontinuación 0 0

GANANCIA (PERDIDA) NETA DEL EJERCICIO 40,842,918 92,625,180 226.8%

SANEAMIENTO ACTIVO PASIVO PATRIMONIO

INGRESOS

BRUTOS

UTILIDAD

OPERATIVA

UTILIDAD

NETA

SEDAPAL 6,882,902,510 3,072,992,336 3,809,910,174 1,232,855,942 223,105,447 92,625,180

. La Rentabilidad frente a su Patrimonio es del 2.4% - Ideal es el 15%

. La Rentabilidad frente a su activo es del 1.3% - Ideal es el 15%

CUADRO COMPARATIVO BALANCE E INGRESOS

SEDAPAL En Sedapal, sus pasivos están conformados principalmente por obligaciones financieras no corrientes en 80% y obligaciones financieras corrientes 5%, entre otros.

Al primer trimestre el patrimonio de Sedapal está conformado por capital de S/. 5,309.3 MM, el cual se ve afectado por los resultados acumulados S/. - 1,945.7 MM.

La ganancia neta del ejercicio de Sedapal alcanzó el 35% de los ingresos, generándose principalmente por la ganancia por diferencia de cambio 54% y los gastos de venta y distribución 11%.

Sedapal continúo con las inversiones en lo que era el Programa Agua Para Todos y PROMESAL. Dichos programas se desarrollaron impulsados directamente por el Ministerio de Vivienda Construcción y Saneamiento, y fueron financiados con préstamos de entidades extranjeras.

Sedapal al I trimestre registró utilidades de S/. 119.8 MM, como consecuencia de los ingresos, generados principalmente por la ganancia por diferencia de cambio 26%)y los gastos de venta y distribución 11%. SITUACION PROBLEMÁTICA DE SEDAPAL: •SUNASS no ha aprobado aumento de tarifa necesaria para que SEDAPAL atienda adecuadamente a la población.

•Ministerio de Vivienda, Construcción y Saneamiento no ha podido transferido los recursos según lo acordado en la administración pasada.

•Limitación de montos máximos de endeudamiento por parte del MEF.

•Retrasos en la aprobación de la viabilidad del SNIP por parte del MEF.

•Adicionales de obra y ampliaciones de plazo recurrentes.

•Conciliaciones y arbitrajes recurrentes.

•Otros: liquidación, oposición de la población, observaciones al expediente técnico de las obras, presencia de restos arqueológicos y saneamiento de terrenos.

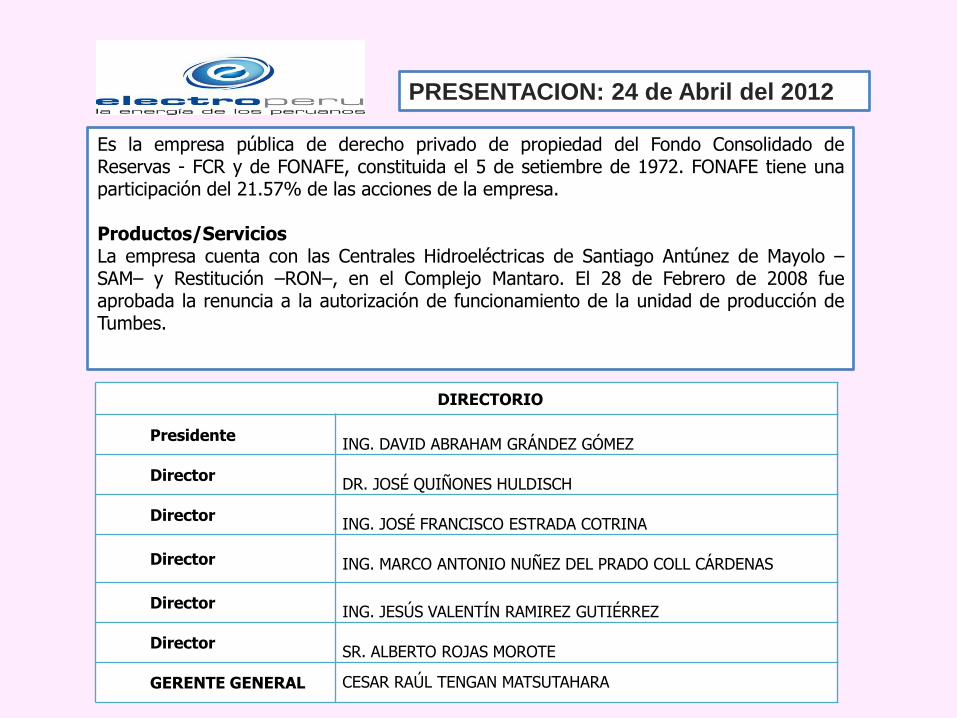

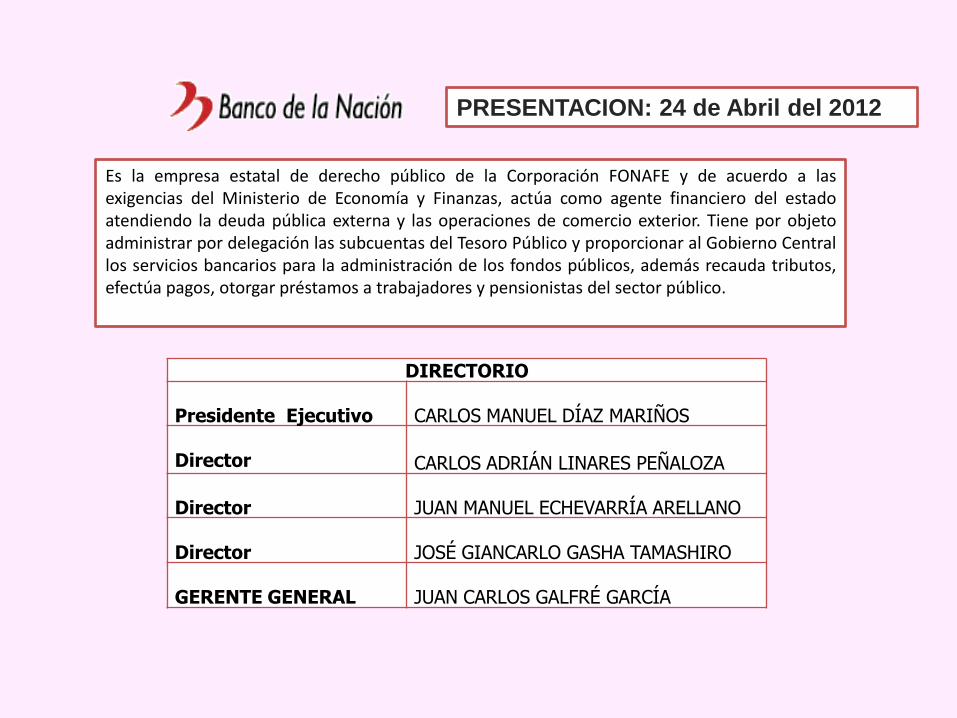

PRESENTACION: 24 de Abril del 2012

Es la empresa pública de derecho privado de propiedad del Fondo Consolidado de Reservas - FCR y de FONAFE, constituida el 5 de setiembre de 1972. FONAFE tiene una participación del 21.57% de las acciones de la empresa. Productos/Servicios La empresa cuenta con las Centrales Hidroeléctricas de Santiago Antúnez de Mayolo –SAM– y Restitución –RON–, en el Complejo Mantaro. El 28 de Febrero de 2008 fue aprobada la renuncia a la autorización de funcionamiento de la unidad de producción de Tumbes.

DIRECTORIO

Presidente ING. DAVID ABRAHAM GRÁNDEZ GÓMEZ

Director DR. JOSÉ QUIÑONES HULDISCH

Director ING. JOSÉ FRANCISCO ESTRADA COTRINA

Director ING. MARCO ANTONIO NUÑEZ DEL PRADO COLL CÁRDENAS

Director ING. JESÚS VALENTÍN RAMIREZ GUTIÉRREZ

Director SR. ALBERTO ROJAS MOROTE

GERENTE GENERAL

CESAR RAÚL TENGAN MATSUTAHARA

RESULTADOS RELEVANTES

Utilidad neta de S/.231,7 millones, fue superior en 3.6% con respecto a lo presupuestado, básicamente por menores costos operativos y mejor margen financiero 34.7%, que compensaron los menores ingresos por ventas de energía y los mayores gastos administrativos. Los Gastos de Administración subieron un 7.2% respecto a lo presupuestado y se ejecuto mas de 33 millones sin que estuviera presupuestado.

Rubro Presupuesto

2011 Dic-11 %

INGRESOS OPERACIONALES 0 0

Ventas Netas (Ingresos Operacionales) 668,029,175 718,223,458 107.5%

Otros Ingresos Operacionales 311,693,019 255,986,364 82.1%

TOTAL INGRESOS BRUTOS 979,722,194 974,209,822 99.4%

TOTAL COSTOS OPERACIONALES -602,980,743 -525,590,655 87.2%

UTILIDAD BRUTA 376,741,451 448,619,167 119.1%

Gastos de Ventas 17,226,044 17,120,664 99.4%

Gastos de Administración 55,389,518 59,371,084 107.2%

Otros Ingresos 10,820,975 16,907,812 156.3%

Otros Gastos 299,098 33,512,045 11204.4%

UTILIDAD DE OPERACIÓN 314,647,766 355,523,186 113.0%

Ingresos Financieros 18,598,985 25,061,355 134.7%

Gastos Financieros 13,708,470 13,075,760 95.4%

RESULTADO ANTES DE PARTICIPAC.Y

DEL IMPTO.RENTA 319,538,281 367,508,781 115.0%

Impuesto a la Renta 95,861,483 135,745,988 141.6%

UTILIDAD (PERDIDA) NETA DE

ACTIVIDADES CONTINUAS 223,676,798 231,762,793 103.6%

Ingresos (Gasto) Neto de Operaciones en

Discontinuación 0 0

GANANCIA (PERDIDA) NETA DEL

EJERCICIO 223,676,798 231,762,793 103.6%

ELECTRICAS ACTIVO PASIVO PATRIMONIO

INGRESOS

BRUTOS

UTILIDAD

OPERATIVA

UTILIDAD

NETA

ELECTROPERU S.A. 3,293,703,345 396,057,431 2,897,645,914 974,209,822 355,523,186 231,762,793

. La Rentabilidad frente a su Patrimonio es del 8% - Ideal es el 15%.

. La Rentabilidad frente a su activo es del 7% - Ideal es el 15%

CUADRO COMPARATIVO BALANCE Y RESULTADOS 2011

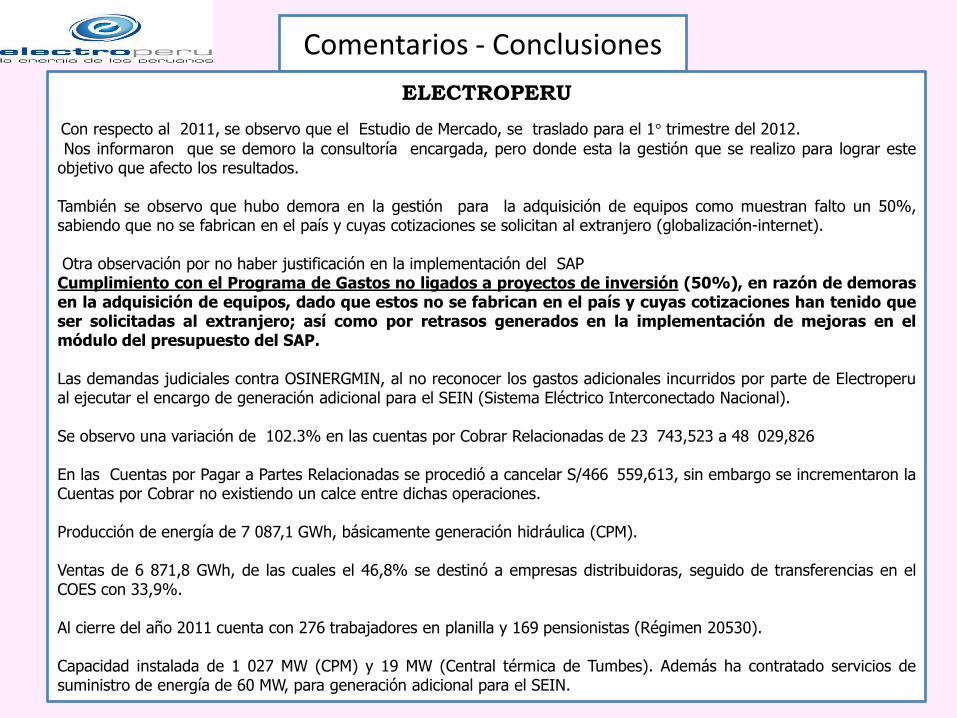

Comentarios - Conclusiones

ELECTROPERU

Con respecto al 2011, se observo que el Estudio de Mercado, se traslado para el 1° trimestre del 2012.

Nos informaron que se demoro la consultoría encargada, pero donde esta la gestión que se realizo para lograr este objetivo que afecto los resultados. También se observo que hubo demora en la gestión para la adquisición de equipos como muestran falto un 50%, sabiendo que no se fabrican en el país y cuyas cotizaciones se solicitan al extranjero (globalización-internet). Otra observación por no haber justificación en la implementación del SAP Cumplimiento con el Programa de Gastos no ligados a proyectos de inversión (50%), en razón de demoras en la adquisición de equipos, dado que estos no se fabrican en el país y cuyas cotizaciones han tenido que ser solicitadas al extranjero; así como por retrasos generados en la implementación de mejoras en el módulo del presupuesto del SAP. Las demandas judiciales contra OSINERGMIN, al no reconocer los gastos adicionales incurridos por parte de Electroperu al ejecutar el encargo de generación adicional para el SEIN (Sistema Eléctrico Interconectado Nacional). Se observo una variación de 102.3% en las cuentas por Cobrar Relacionadas de 23 743,523 a 48 029,826 En las Cuentas por Pagar a Partes Relacionadas se procedió a cancelar S/466 559,613, sin embargo se incrementaron la Cuentas por Cobrar no existiendo un calce entre dichas operaciones. Producción de energía de 7 087,1 GWh, básicamente generación hidráulica (CPM). Ventas de 6 871,8 GWh, de las cuales el 46,8% se destinó a empresas distribuidoras, seguido de transferencias en el COES con 33,9%. Al cierre del año 2011 cuenta con 276 trabajadores en planilla y 169 pensionistas (Régimen 20530). Capacidad instalada de 1 027 MW (CPM) y 19 MW (Central térmica de Tumbes). Además ha contratado servicios de suministro de energía de 60 MW, para generación adicional para el SEIN.

PRESENTACION: 24 de Abril del 2012

Es la empresa estatal de derecho público de la Corporación FONAFE y de acuerdo a las exigencias del Ministerio de Economía y Finanzas, actúa como agente financiero del estado atendiendo la deuda pública externa y las operaciones de comercio exterior. Tiene por objeto administrar por delegación las subcuentas del Tesoro Público y proporcionar al Gobierno Central los servicios bancarios para la administración de los fondos públicos, además recauda tributos, efectúa pagos, otorgar préstamos a trabajadores y pensionistas del sector público.

DIRECTORIO Presidente Ejecutivo

CARLOS MANUEL DÍAZ MARIÑOS

Director

CARLOS ADRIÁN LINARES PEÑALOZA Director

JUAN MANUEL ECHEVARRÍA ARELLANO

Director

JOSÉ GIANCARLO GASHA TAMASHIRO

GERENTE GENERAL

JUAN CARLOS GALFRÉ GARCÍA

RESULTADOS RELEVANTES

Las utilidades a diciembre 2011 ascienden a S/. 486,7 millones, superiores en S/.104,9 millones a las del año anterior, tanto por los mayores ingresos financieros (S/. 156,1 millones) como por el incremento en los Ingresos por Servicios Financieros (S/.73,2 millones). En contraparte, los Gastos Administrativos se incrementaron en S/. 144,7 millones.

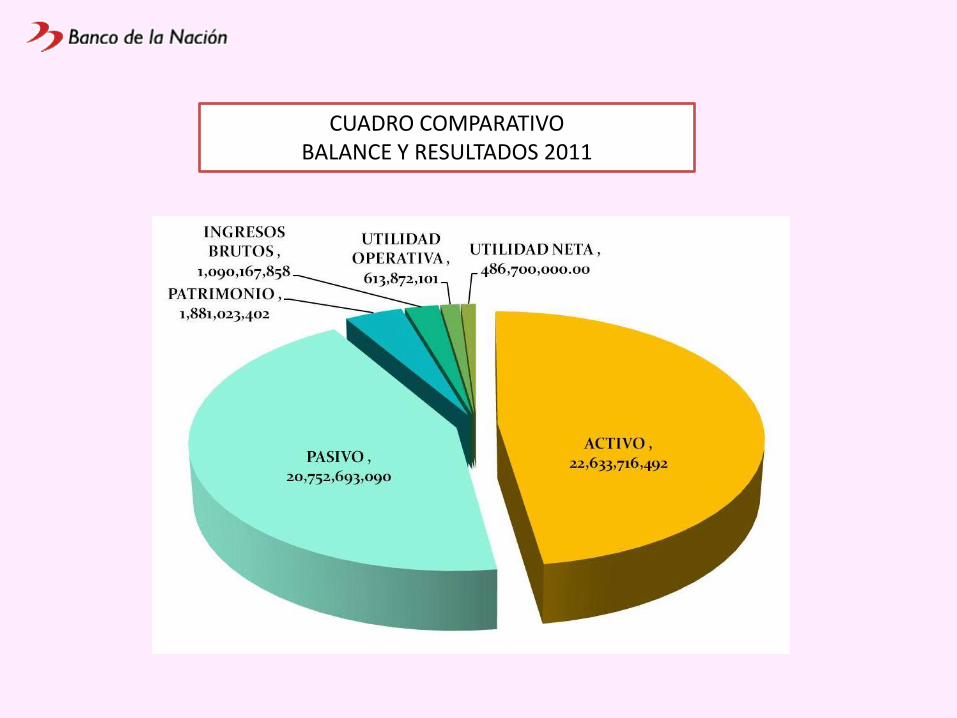

FINANCIERAS ACTIVO PASIVO PATRIMONIO

INGRESOS

BRUTOS

UTILIDAD

OPERATIVA

UTILIDAD

NETA

BANCO DE LA NACION 22,633,716,492 20,752,693,090 1,881,023,402 1,090,167,858 613,872,101 486,700,000

. La Rentabilidad frente a su Patrimonio es del 25.90% - Excelente.

. La Rentabilidad frente a su activo es del 2.2% - Ideal es el 15% El Banco, tiene un flujo de caja de mas de 12,500 millones de soles sin utilizar

CUADRO COMPARATIVO BALANCE Y RESULTADOS 2011

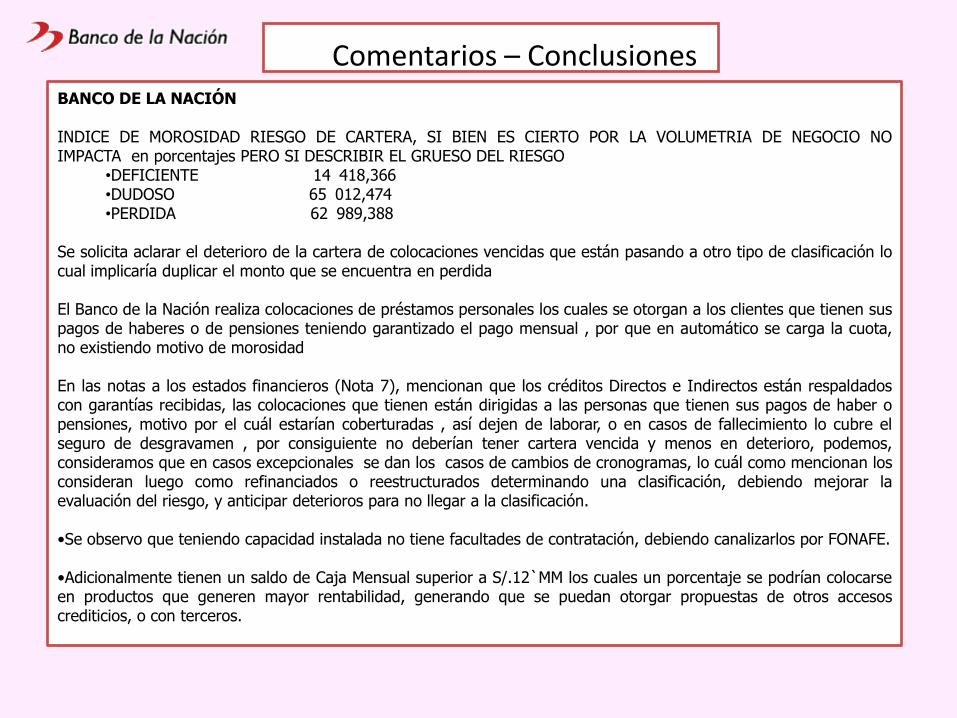

Comentarios – Conclusiones BANCO DE LA NACIÓN INDICE DE MOROSIDAD RIESGO DE CARTERA, SI BIEN ES CIERTO POR LA VOLUMETRIA DE NEGOCIO NO IMPACTA en porcentajes PERO SI DESCRIBIR EL GRUESO DEL RIESGO

•DEFICIENTE 14 418,366 •DUDOSO 65 012,474 •PERDIDA 62 989,388

Se solicita aclarar el deterioro de la cartera de colocaciones vencidas que están pasando a otro tipo de clasificación lo cual implicaría duplicar el monto que se encuentra en perdida El Banco de la Nación realiza colocaciones de préstamos personales los cuales se otorgan a los clientes que tienen sus pagos de haberes o de pensiones teniendo garantizado el pago mensual , por que en automático se carga la cuota, no existiendo motivo de morosidad En las notas a los estados financieros (Nota 7), mencionan que los créditos Directos e Indirectos están respaldados con garantías recibidas, las colocaciones que tienen están dirigidas a las personas que tienen sus pagos de haber o pensiones, motivo por el cuál estarían coberturadas , así dejen de laborar, o en casos de fallecimiento lo cubre el seguro de desgravamen , por consiguiente no deberían tener cartera vencida y menos en deterioro, podemos, consideramos que en casos excepcionales se dan los casos de cambios de cronogramas, lo cuál como mencionan los consideran luego como refinanciados o reestructurados determinando una clasificación, debiendo mejorar la evaluación del riesgo, y anticipar deterioros para no llegar a la clasificación. •Se observo que teniendo capacidad instalada no tiene facultades de contratación, debiendo canalizarlos por FONAFE. •Adicionalmente tienen un saldo de Caja Mensual superior a S/.12`MM los cuales un porcentaje se podrían colocarse en productos que generen mayor rentabilidad, generando que se puedan otorgar propuestas de otros accesos crediticios, o con terceros.

PROBLEMAS DEL BANCO DE LA NACIÓN

En 1.200 de los 1.835 distritos del país no se puede emitir ni cobrar cheques, pagar con letras, abrir cartas fianzas o recaudar impuestos.

Problemas en el cumplimiento del plan operativo ya que al I trimestre del 2012, la empresa alcanzó un cumplimiento del 86%, siendo los siguientes indicadores los que presentaron menor ejecución:

•Cantidad de nuevos productos y servicios, debido a demoras en la optimización de los aplicativos informáticos.

•El proyecto “estudio, evaluación e implementación de un data center ante desastres” no se cumplió dado que se encuentra asociado al “proceso de adquisición de servicios de arrendamiento”, el cual no se ejecutó a finales del 2011 y nuevamente se estaba realizando el proceso de adquisición.

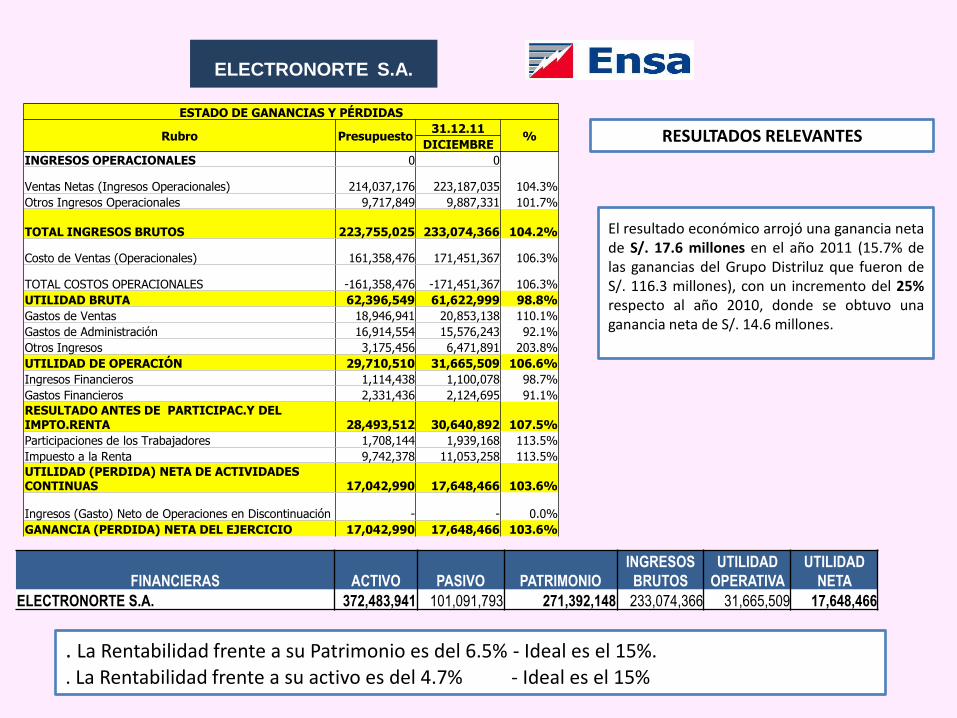

ELECTRONORTE S.A.

PRESENTACION: 08 de mayo del 2012

Es una empresa estatal de derecho privado de la Corporación FONAFE, constituida como sociedad anónima el 2 de setiembre de 1988. FONAFE tiene una participación del 99.9% en las acciones de la empresa Área de concesión: provincias de Lambayeque, Ferreñafe y Chiclayo en el Departamento de Lambayeque; San Ignacio, Jaén, Chota, Cutervo, Santa Cruz y Hualgayoc en el Departamento de Cajamarca; Bagua, Bongará, Chachapoyas, Condorcanqui, Luya, Rodríguez de Mendoza y Utcubamba en el Departamento de Amazonas. La empresa cuenta con cinco unidades de negocio: Chiclayo, Jaén, Chachapoyas, Cajamarca Centro, y Sucursales.

DIRECTORIO

Presidente

JESÚS HUMBERTO, MONTES CHAVEZ

Director

LUIS ALBERTO HARO ZAVALETA

Director

LEONARDO ROJAS SÁNCHEZ Director

IVAN EDUARDO CASTRO MORALES

GERENTE GENERAL

FELIPE REPETTO SÁNCHEZ

RESULTADOS RELEVANTES

ELECTRONORTE S.A.

El resultado económico arrojó una ganancia neta de S/. 17.6 millones en el año 2011 (15.7% de las ganancias del Grupo Distriluz que fueron de S/. 116.3 millones), con un incremento del 25% respecto al año 2010, donde se obtuvo una ganancia neta de S/. 14.6 millones.

ESTADO DE GANANCIAS Y PÉRDIDAS

Rubro Presupuesto 31.12.11

% DICIEMBRE

INGRESOS OPERACIONALES 0 0

Ventas Netas (Ingresos Operacionales) 214,037,176 223,187,035 104.3%

Otros Ingresos Operacionales 9,717,849 9,887,331 101.7%

TOTAL INGRESOS BRUTOS

223,755,025 233,074,366 104.2%

Costo de Ventas (Operacionales) 161,358,476 171,451,367 106.3%

TOTAL COSTOS OPERACIONALES -161,358,476 -171,451,367 106.3%

UTILIDAD BRUTA 62,396,549 61,622,999 98.8%

Gastos de Ventas 18,946,941 20,853,138 110.1%

Gastos de Administración 16,914,554 15,576,243 92.1%

Otros Ingresos 3,175,456 6,471,891 203.8%

UTILIDAD DE OPERACIÓN 29,710,510 31,665,509 106.6%

Ingresos Financieros 1,114,438 1,100,078 98.7%

Gastos Financieros 2,331,436 2,124,695 91.1%

RESULTADO ANTES DE PARTICIPAC.Y DEL IMPTO.RENTA 28,493,512 30,640,892 107.5%

Participaciones de los Trabajadores 1,708,144 1,939,168 113.5%

Impuesto a la Renta 9,742,378 11,053,258 113.5%

UTILIDAD (PERDIDA) NETA DE ACTIVIDADES CONTINUAS 17,042,990 17,648,466 103.6%

Ingresos (Gasto) Neto de Operaciones en Discontinuación - - 0.0%

GANANCIA (PERDIDA) NETA DEL EJERCICIO 17,042,990 17,648,466 103.6%

FINANCIERAS ACTIVO PASIVO PATRIMONIO

INGRESOS

BRUTOS

UTILIDAD

OPERATIVA

UTILIDAD

NETA

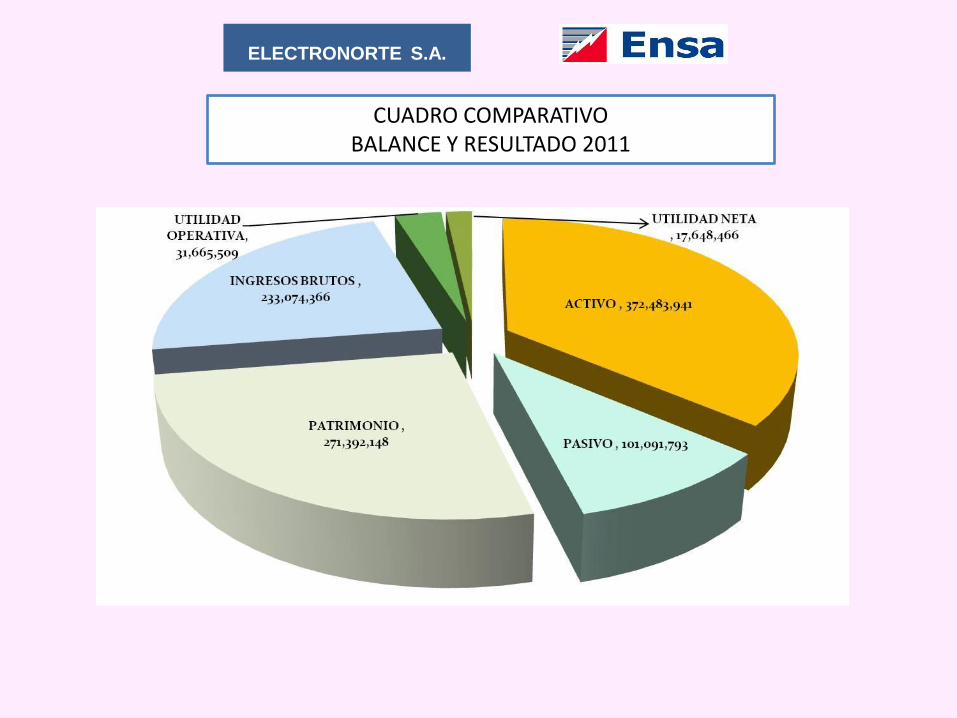

ELECTRONORTE S.A. 372,483,941 101,091,793 271,392,148 233,074,366 31,665,509 17,648,466

. La Rentabilidad frente a su Patrimonio es del 6.5% - Ideal es el 15%.

. La Rentabilidad frente a su activo es del 4.7% - Ideal es el 15%

ELECTRONORTE S.A.

CUADRO COMPARATIVO

BALANCE Y RESULTADO 2011

ELECTRONORTE

Es una empresa estatal de derecho privado de la Corporación FONAFE, constituida como sociedad anónima el 21 de diciembre de 1983. Tiene una participación de FONAFE del 99.9% de las acciones de la empresa.

Su objeto es la distribución y comercialización de energía eléctrica dentro de su área de concesión comprendida por las provincias de Lambayeque, Ferreñafe y Chiclayo en el departamento de Lambayeque; San Ignacio, Jaén, Chota, Cutervo , Santa Cruz y Hualgayoc en el departamento de Cajamarca; Bagua, Bongará , Chachapoyas, Condorcanqui , Luya, Rodríguez de Mendoza y Utcubamba en el departamento de Amazonas

Al cierre del año 2011 ELECTRONORTE S.A. atiende a un total de 351,242 clientes con un crecimiento de 9.8% respecto al año 2010, siendo su grado de electrificación del 78.09%. Al concluir el primer trimestre del año 2012 cuenta con 358,979 clientes atendidos, lo cual representa el 18.5% del total de clientes del Grupo Distriluz (1,939,443 clientes).

El volumen de ventas alcanzado en el año 2011 fue de 666GWh (millones de kWh) con un crecimiento de 13.8% respecto al año 2010, donde registró ventas por 586GWh, y que se explica por el aumento de la demanda del sector regulado en baja tensión (sector doméstico) y en media tensión (agroindustria y comercio). Para el año 2012 se proyecta ventas por 734GWh lo cual representa un crecimiento del 10.2% respecto al año 2011. Al mes de marzo del 2012 se tiene ya ejecutado ventas por 177GWh, que representan el 18% de las ventas del Grupo Distriluz (988GWh vendidos).

Para el trimestre del 2012, los activos son S/. 379.2 MM y están conformados principalmente por propiedades, planta y equipo (S/. 325.8 MM) como maquinaria, equipos y unidades de explotación.

La estructura del activo es como sigue: 13% activos corrientes y 87% activos no corrientes. Los pasivos son S/. 104.5 MM y están conformados principalmente por cuentas por pagar comerciales S/. 21.9 MM e ingresos diferidos S/. 15 MM.

El patrimonio (S/. 274.7 MM) está conformado principalmente por capital social (S/. 230.8 MM) y adicional (S/. 19.7 MM).

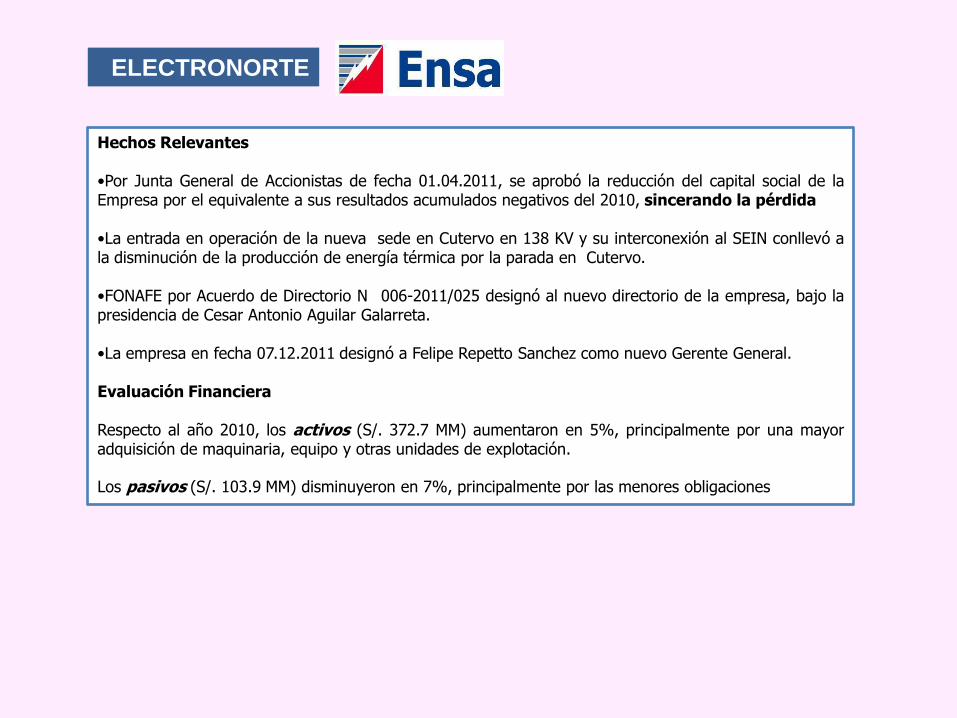

ELECTRONORTE

Hechos Relevantes •Por Junta General de Accionistas de fecha 01.04.2011, se aprobó la reducción del capital social de la Empresa por el equivalente a sus resultados acumulados negativos del 2010, sincerando la pérdida •La entrada en operación de la nueva sede en Cutervo en 138 KV y su interconexión al SEIN conllevó a la disminución de la producción de energía térmica por la parada en Cutervo. •FONAFE por Acuerdo de Directorio N 006-2011/025 designó al nuevo directorio de la empresa, bajo la presidencia de Cesar Antonio Aguilar Galarreta. •La empresa en fecha 07.12.2011 designó a Felipe Repetto Sanchez como nuevo Gerente General.

Evaluación Financiera Respecto al año 2010, los activos (S/. 372.7 MM) aumentaron en 5%, principalmente por una mayor adquisición de maquinaria, equipo y otras unidades de explotación. Los pasivos (S/. 103.9 MM) disminuyeron en 7%, principalmente por las menores obligaciones

ELECTRONORTE

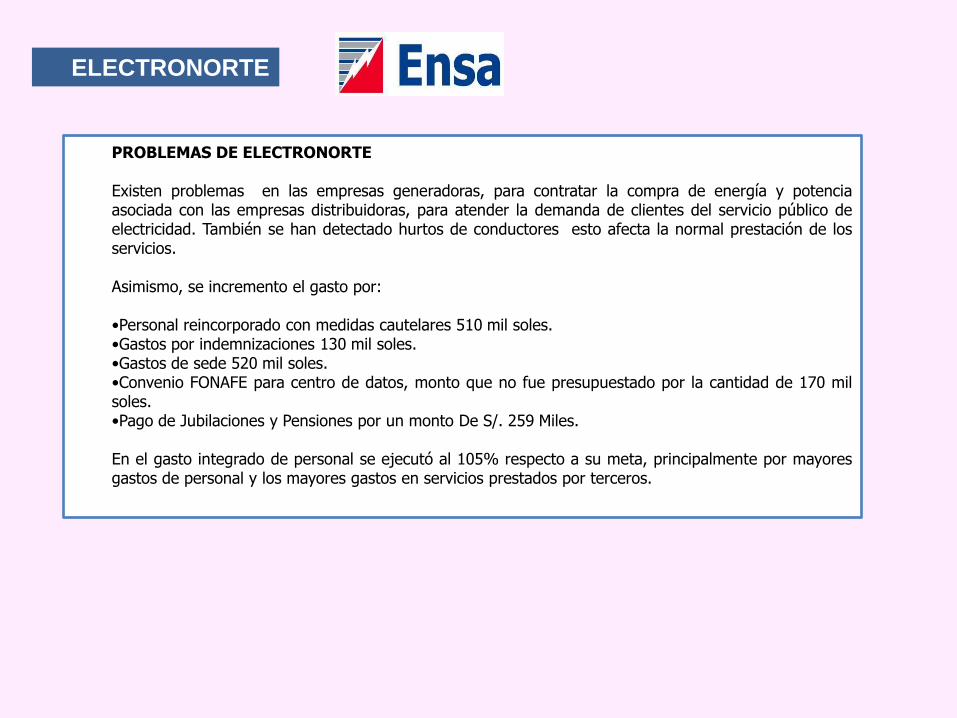

PROBLEMAS DE ELECTRONORTE Existen problemas en las empresas generadoras, para contratar la compra de energía y potencia asociada con las empresas distribuidoras, para atender la demanda de clientes del servicio público de electricidad. También se han detectado hurtos de conductores esto afecta la normal prestación de los servicios. Asimismo, se incremento el gasto por: •Personal reincorporado con medidas cautelares 510 mil soles. •Gastos por indemnizaciones 130 mil soles. •Gastos de sede 520 mil soles. •Convenio FONAFE para centro de datos, monto que no fue presupuestado por la cantidad de 170 mil soles. •Pago de Jubilaciones y Pensiones por un monto De S/. 259 Miles. En el gasto integrado de personal se ejecutó al 105% respecto a su meta, principalmente por mayores gastos de personal y los mayores gastos en servicios prestados por terceros.

ELECTRONORTE

PRESENTACION: 08 de mayo del 2012

Es una empresa estatal de derecho privado de la Corporación FONAFE creada en 1998 como Fondo Hipotecario de la Promoción de la Vivienda y convertida en sociedad anónima en el 2006. Su objeto es reducir el problema habitacional de la población de menores recursos económicos, incentivando la inversión privada en vivienda y facilitando el otorgamiento de créditos hipotecarios.

DIRECTORIO FONDO MI VIVIENDA

Presidente LUIS ANGEL PIAZZON GALLO

Director

DANIEL EDUARDO HIROMOTO OSAKI

Director

LYDIA AURORA ARBAIZA FERMINI

Director HERNANDO WILSON JARA FACUNDO

Director

JUAN CRISTÓBAL CASTELLANO TATAJE

GERENTE GENERAL

GERARDO FREIBERG PUENTE

RESULTADOS RELEVANTES

. El resultado del Ejercicio de 157,2

millones de soles fue superior en 31% de lo presupuestado, debido a mayores ingresos financieros y menores egresos operativos en 18%

FINANCIERAS ACTIVO PASIVO PATRIMONIO

INGRESOS

BRUTOS

UTILIDAD

OPERATIVA

UTILIDAD

NETA

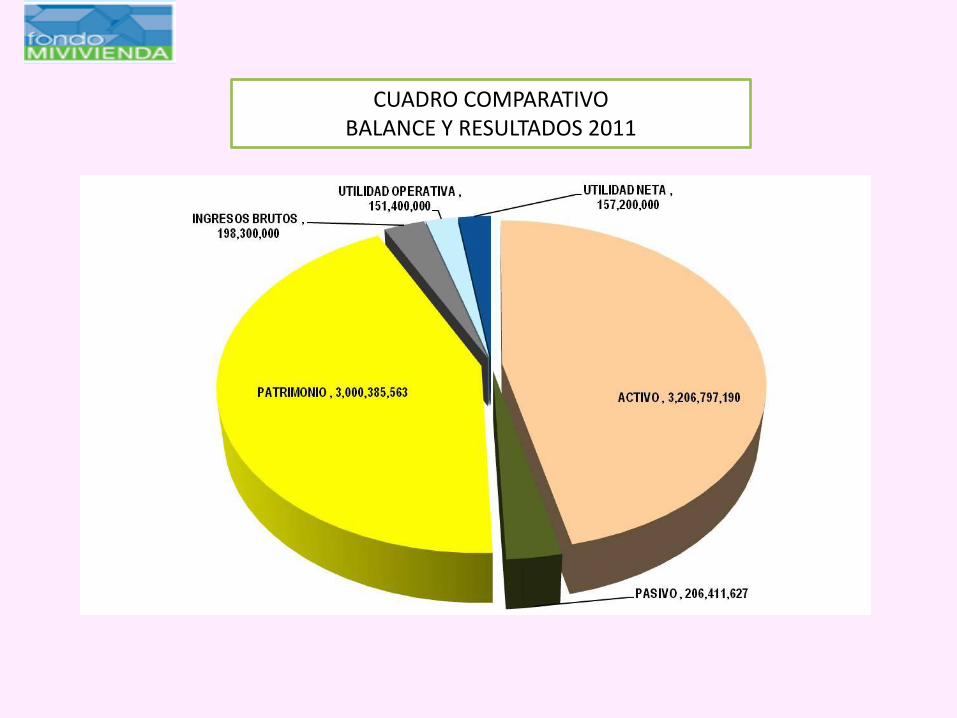

Fondo Mi Vivienda 3,206,797,190 206,411,627 3,000,385,563 198,300,000 113,006,278 80,778,026

. La Rentabilidad frente a su Patrimonio es del 2.7% - Ideal es 12%.

. La Rentabilidad frente a su activo es del 2.5% - Ideal es el 12%

CUADRO COMPARATIVO BALANCE Y RESULTADOS 2011

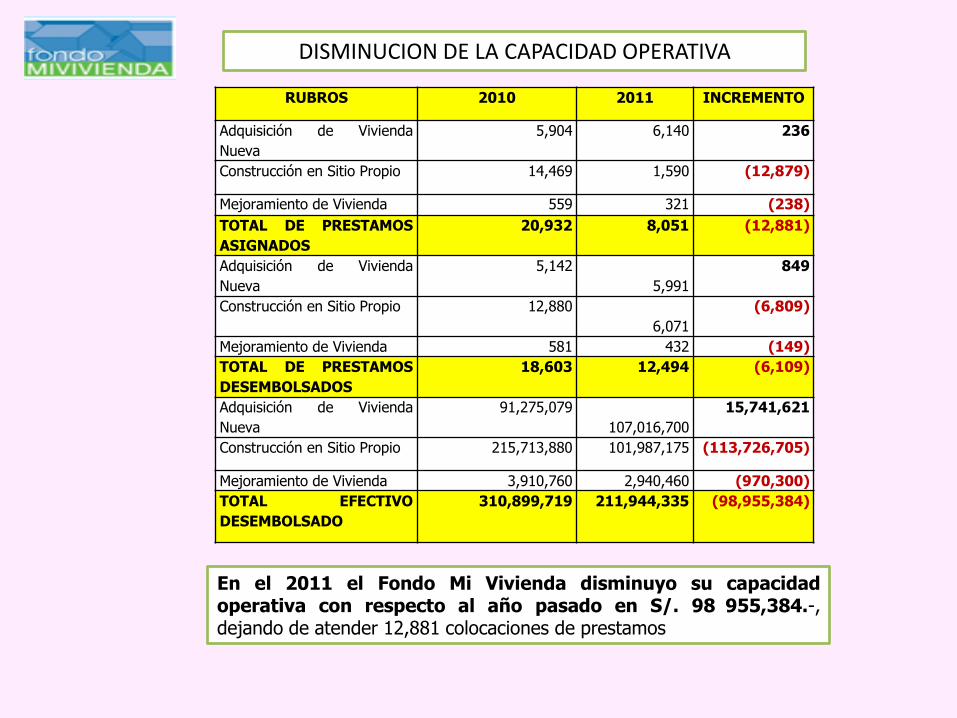

RUBROS 2010 2011 INCREMENTO

Adquisición de Vivienda

Nueva

5,904 6,140 236

Construcción en Sitio Propio 14,469 1,590 (12,879)

Mejoramiento de Vivienda 559 321 (238)

TOTAL DE PRESTAMOS

ASIGNADOS

20,932 8,051 (12,881)

Adquisición de Vivienda

Nueva

5,142

5,991

849

Construcción en Sitio Propio 12,880

6,071

(6,809)

Mejoramiento de Vivienda 581 432 (149)

TOTAL DE PRESTAMOS

DESEMBOLSADOS

18,603 12,494 (6,109)

Adquisición de Vivienda

Nueva

91,275,079

107,016,700

15,741,621

Construcción en Sitio Propio 215,713,880 101,987,175 (113,726,705)

Mejoramiento de Vivienda 3,910,760 2,940,460 (970,300)

TOTAL EFECTIVO

DESEMBOLSADO

310,899,719 211,944,335 (98,955,384)

En el 2011 el Fondo Mi Vivienda disminuyo su capacidad operativa con respecto al año pasado en S/. 98 955,384.-, dejando de atender 12,881 colocaciones de prestamos

DISMINUCION DE LA CAPACIDAD OPERATIVA

ANALISIS PRESUPUESTARIO Al Primer trimestre del 2012, los créditos otorgados por el Fondo Mi Vivienda fueron los siguientes:

•Nuevo Crédito MIVIVIENDA: Esta nueva modalidad otorgó 2,350 créditos, que en comparación con el año anterior se incrementaron en 3%.

•Crédito Complementario TECHO PROPIO: Ha brindado 264 créditos, habiéndose reducido en 65% respecto del mismo período del año anterior

•Al I trimestre del 2012, los activos de la empresa son S/. 3,533 MM y estuvieron conformados principalmente por cuentas por cobrar 16% inversiones negociables y a vencimiento 7%, disponible 6%, y otros activos 71%.

•La estructura del activo es como sigue: 29% activos corrientes y 71% activos no corrientes. •En el plan operativo al I trimestre del 2012, solo se alcanzó un cumplimiento del 74%, siendo los siguientes indicadores los que presentaron menores ejecuciones.

•La no implementación del Sistema de Control Interno debido que la reasignación de responsabilidades en temas de control interno está en fase de implementación y su operatividad no ha sido establecida integralmente.

•La no Implementación del Código del Buen Gobierno Corporativo debido a la reasignación de responsabilidades, no definitivas, como parte de las medidas de fortalecimiento planteadas por el Directorio del FMV.

PRESENTACION: 15 de mayo del 2012

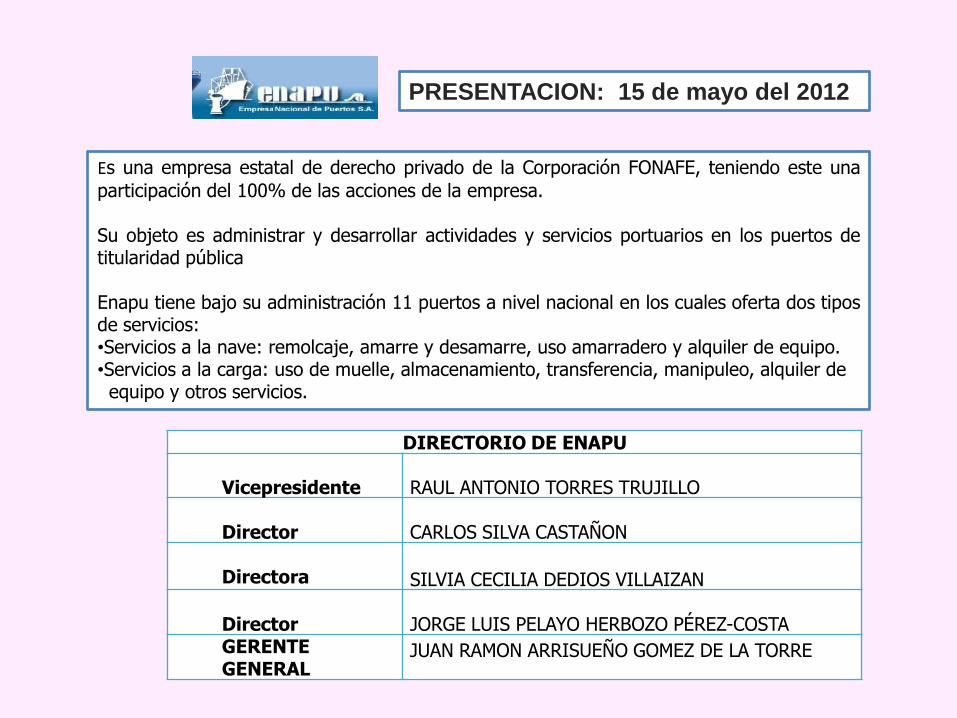

Es una empresa estatal de derecho privado de la Corporación FONAFE, teniendo este una

participación del 100% de las acciones de la empresa. Su objeto es administrar y desarrollar actividades y servicios portuarios en los puertos de titularidad pública Enapu tiene bajo su administración 11 puertos a nivel nacional en los cuales oferta dos tipos de servicios: •Servicios a la nave: remolcaje, amarre y desamarre, uso amarradero y alquiler de equipo. •Servicios a la carga: uso de muelle, almacenamiento, transferencia, manipuleo, alquiler de equipo y otros servicios.

DIRECTORIO DE ENAPU

Vicepresidente RAUL ANTONIO TORRES TRUJILLO

Director

CARLOS SILVA CASTAÑON

Directora

SILVIA CECILIA DEDIOS VILLAIZAN

Director JORGE LUIS PELAYO HERBOZO PÉREZ-COSTA

GERENTE GENERAL

JUAN RAMON ARRISUEÑO GOMEZ DE LA TORRE

RESULTADOS RELEVANTES

Hechos Relevantes Con la entrega en concesión del Terminal Norte del TP Callao a APM Terminals Callao S.A., la empresa ha quedado sin su mayor fuente de ingresos, pero manteniendo ciertos costos como personal del TP Callao que no se acogió al programa de retiro voluntario y la planilla de pensionistas. Las ventas netas disminuyeron en 54% debido a que durante la segunda mitad del año ya no se han registrado ingresos por el TP Callao, el cual ha sido entregado en concesión. El costo de ventas disminuyó en 28%, proporción menor a los ingresos, debido a que existen costos fijos para la empresa que no están asociados directamente al TP Callao. La Utilidad del Ejercicio arroja una pérdida de S/. 117´742,927.-, el costo de ventas casi se mantiene igual con respecto al año 2010, por lo que se prevee una perdida similar para el 2012.

Rubro 2010 2011

DIFERENCIAS % Diciembre Diciembre

INGRESOS OPERACIONALES 0 0

Ventas Netas (Ingresos Operacionales) 347,640,011 159,709,328 -187,930,683 -54.06%

Otros Ingresos Operacionales 0 0 0

TOTAL INGRESOS BRUTOS 347,640,011 159,709,328 -187,930,683 -54.06%

Costo de Ventas (Operacionales) 146,130,178 104,899,323 -41,230,855 -28.22%

TOTAL COSTOS OPERACIONALES -

146,130,178 -104,899,323 41,230,855 -28.22%

UTILIDAD BRUTA 201,509,833 54,810,005 -146,699,828 -72.80%

Gastos de Administración 47,116,168 114,511,649 67,395,481 143.04%

Otros Ingresos 7,676,756 11,779,144 4,102,388 53.44%

Otros Gastos 110,585,427 78,506,692 -32,078,735 -29.01%

UTILIDAD OPERATIVA 51,484,994 -126,429,192 -177,914,186 -345.57%

Ingresos Financieros 11,728,408 23,973,680 12,245,272 104.41%

Gastos Financieros 10,107,623 15,287,415 5,179,792 51.25%

RESULTADO ANTES DE PARTICIPAC.Y DEL IMPTO.RENTA 53,105,779 -117,742,927 -170,848,706 -321.71%

Participaciones de los Trabajadores 2,841,296 0 0 0.00%

Impuesto a la Renta 16,195,386 0 0 0.00%

UTILIDAD (PERDIDA) NETA DE ACTIVIDADES CONTINUAS 34,069,097 -117,742,927 -151,812,024 -445.60%

Ingresos (Gasto) Neto de Operaciones en Discontinuación 0 0 0 UTILIDAD (PERDIDA) NETA DEL EJERCICIO 34,069,097 -117,742,927 -151,812,024 -445.60%

FINANCIERAS ACTIVO PASIVO PATRIMONIO

INGRESOS

BRUTOS

UTILIDAD

OPERATIVA

UTILIDAD

NETA

ENAPU S.A. 692,701,901 577,261,067 115,440,834 159,709,328 -126,429,192 -117,742,927

CUADRO COMPARATIVO BALANCE Y RESULTADOS 2011

Comentarios - Conclusiones

ENAPU

Al cierre del 2011 podemos apreciar en sus indicadores con respecto al plan operativo, con sus objetivos estratégicos lo siguiente:

La ejecución del Programa de Mantenimiento del código PBIP en los terminales portuarios, bajo el ámbito de ENAPU SA

Del 100% Presupuestado solo tienen ejecutado 49% siendo el 51% de diferencia. Optimización de los Sistemas de Información

Del 100% Presupuestado solo tienen ejecutado 56% siendo el 44% de diferencia El resto de rubros están adecuadamente con respecto al nivel de cumplimiento presupuestal.

Al corte del 1er Trimestre del 2012 el comportamiento de la gestión empresarial podemos apreciar lo mas relevante en sus indicadores, de acuerdo al plan operativo con respecto a sus objetivos y estrategias lo siguiente: Porcentaje de Ocupabilidad del Terminal Portuario General San Martín De 100% que equivale a una consecución de 35% se tiene ejecutado 16% que equivale a 45.% de Cumplimiento con una desviación de 54.29%

PRESENTACION: 15 de mayo del 2012

Es una empresa estatal de derecho privado de la Corporación FONAFE, constituido en el año 2001 mediante Ley N 27603. El objeto es brindar créditos a las personas naturales o jurídicas dedicadas a la producción y comercialización de productos derivados de las actividades agrícolas, ganaderas, forestales, agroindustriales y las relacionadas a la acuicultura.

DIRECTORIO

Presidente del Directorio HUGO CARLOS WIENER FRESCO

Director CARLOS ISMAEL GARATEA YORI

Director JOSE ALFREDO CALDERON ESLAVA

Director MARIA LUCILA QUINTANA ACUÑA

Director RENEE JANETTE PACHECO SANTOS

Gerente General JOSE OSCAR ARMANDO COZ ESPINOZA

RESULTADOS RELEVANTES

Rubro Presupuesto

2011 Dic-11 %

INGRESOS FINANCIEROS 49,074,647 46,340,76

1 94.4%

Intereses por Disponibles 2,276,548 2,170,917 95.4%

Intereses y Comisiones por créditos 46,798,081 44,169,819 94.4%

Compra - Venta de Valores 11 0 0.0%

Otros Ingresos Financieros 7 25 357.1%

GASTOS FINANCIEROS 2,830,041 2,736,472 96.7%

Intereses por Adeudos y Oblig. Financieros 2,637,916 2,422,526 91.8%

Comisiones y Otros Cargos Oblig. Financieras 97,367 179,138 184.0%

Diferencia de Cambio de Operaciones Varias 92,276 128,997 139.8%

Otros Gastos Financieros 2,482 5,811 234.1%

MARGEN FINANCIERO BRUTO 46,244,606 43,604,28

9 94.3%

(-) Provisiones Incobrabilidad Créditos Ejercicio 12,687,156 16,253,811 128.1%

Provisiones Incobrabilidad Ejercicios Anteriores. -3,717,016 -3,717,016 100.0%

MARGEN FINANCIERO NETO 37,274,466 31,067,49

4 83.3%

INGRESOS POR SERVICIOS FINANCIEROS 5,662,072 5,768,367 101.9%

GASTOS POR SERVICIOS FINANCIEROS 1,781,744 1,891,197 106.1%

MARGEN OPERACIONAL 41,154,794 34,944,66

4 84.9%

GASTOS DE ADMINISTRACION 26,018,696 26,224,271 100.8%

MARGEN OPERACIONAL NETO 15,136,098 8,720,393 57.6%

PROVISIONES, DEPRECIACION Y AMORTIZACION 1,171,749 1,229,372 104.9%

Provisiones incobrabilidad Cuentas por Cobrar 92,869 126,529 136.2%

Provisiones para Bienes Realizables en Pago 22,450 33,551 149.4%

Depreciación de Inmuebles, Mobiliario y Equipo 875,942 871,195 99.5%

Amortización de Gastos. 180,488 198,097 109.8%

RESULTADO DE OPERACIÓN 13,964,349 7,491,021 53.6%

OTROS INGRESOS Y GASTOS 83,537 4,983,188 5965.2%

RESULTADOS DEL EJERCICIO ANTES DE PARTICIPACIONES E IMPUESTO A LA RENTA 14,047,886

12,474,209 88.8%

DISTRIBUCION LEGAL DE LA RENTA NETA 233,493 0 0.0%

IMPUESTO A LA RENTA 3,427,603 3,744,716 109.3%

RESULTADO NETO DEL EJERCICIO 10,386,790 8,729,493 84.0%

Los Ingresos Financieros fueron menores 5.6 % de lo presupuestado , debido a que las Colocaciones de Prestamos con respecto al año pasado disminuyeron en 5,243 colocaciones de las cuales corresponden 4,682 a cadenas productivas que es el objetivo principal del Agrobanco. La provisión de Incobrabilidad fue del 28.10% mayor de lo presupuestado, debe de considerarse La provisión de Cobranza dudosa, se ha incrementado de S/. 12 355,199 del 2010 a S/. 18 385,027 en el 2011, el índice de morosidad de 2.79 en el 2010 a pasado a 4.6, en el 2011.

FINANCIERAS ACTIVO PASIVO PATRIMONIO

INGRESOS

BRUTOS

UTILIDAD

OPERATIVA UTILIDAD NETA

AGROBANCO 321,388,656 41,365,805 280,022,851 46,340,761 12,474,209 8,729,493

CUADRO COMPARATIVO BALANCE Y RESULTADOS 2011

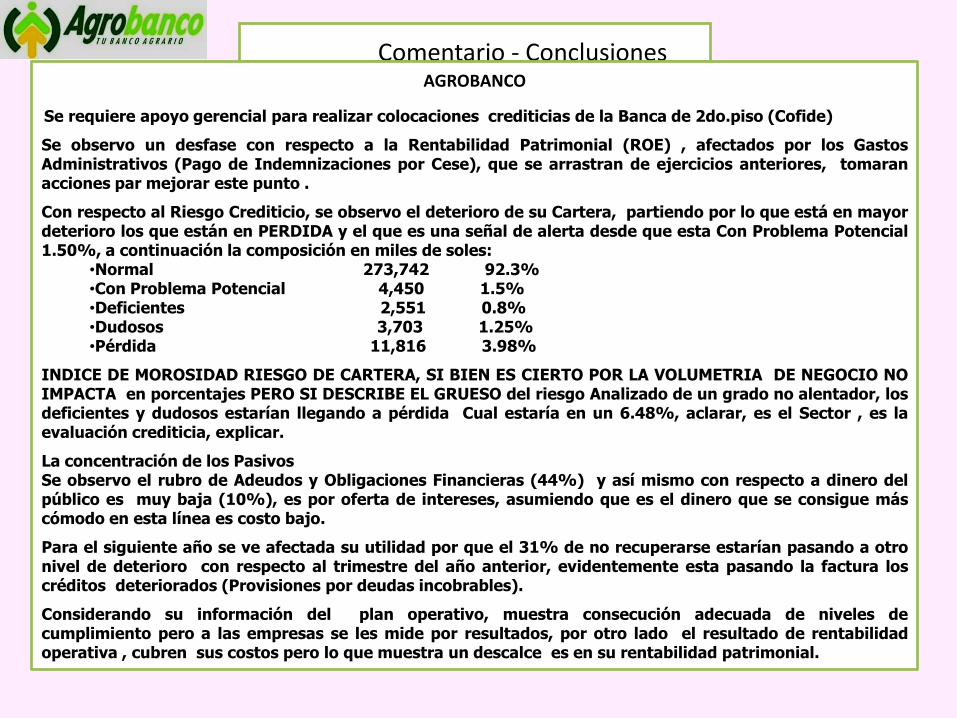

Comentario - Conclusiones AGROBANCO

Se requiere apoyo gerencial para realizar colocaciones crediticias de la Banca de 2do.piso (Cofide)

Se observo un desfase con respecto a la Rentabilidad Patrimonial (ROE) , afectados por los Gastos Administrativos (Pago de Indemnizaciones por Cese), que se arrastran de ejercicios anteriores, tomaran acciones par mejorar este punto .

Con respecto al Riesgo Crediticio, se observo el deterioro de su Cartera, partiendo por lo que está en mayor deterioro los que están en PERDIDA y el que es una señal de alerta desde que esta Con Problema Potencial 1.50%, a continuación la composición en miles de soles:

•Normal 273,742 92.3% •Con Problema Potencial 4,450 1.5% •Deficientes 2,551 0.8% •Dudosos 3,703 1.25% •Pérdida 11,816 3.98%

INDICE DE MOROSIDAD RIESGO DE CARTERA, SI BIEN ES CIERTO POR LA VOLUMETRIA DE NEGOCIO NO IMPACTA en porcentajes PERO SI DESCRIBE EL GRUESO del riesgo Analizado de un grado no alentador, los deficientes y dudosos estarían llegando a pérdida Cual estaría en un 6.48%, aclarar, es el Sector , es la evaluación crediticia, explicar.

La concentración de los Pasivos Se observo el rubro de Adeudos y Obligaciones Financieras (44%) y así mismo con respecto a dinero del público es muy baja (10%), es por oferta de intereses, asumiendo que es el dinero que se consigue más cómodo en esta línea es costo bajo.

Para el siguiente año se ve afectada su utilidad por que el 31% de no recuperarse estarían pasando a otro nivel de deterioro con respecto al trimestre del año anterior, evidentemente esta pasando la factura los créditos deteriorados (Provisiones por deudas incobrables).

Considerando su información del plan operativo, muestra consecución adecuada de niveles de cumplimiento pero a las empresas se les mide por resultados, por otro lado el resultado de rentabilidad operativa , cubren sus costos pero lo que muestra un descalce es en su rentabilidad patrimonial.

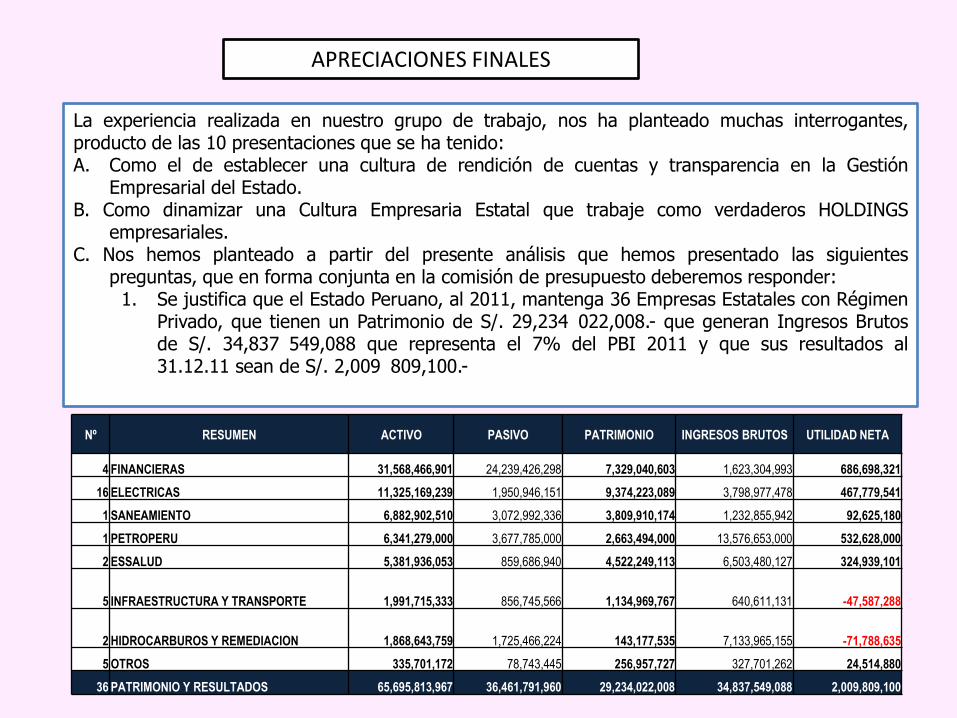

La experiencia realizada en nuestro grupo de trabajo, nos ha planteado muchas interrogantes, producto de las 10 presentaciones que se ha tenido: A. Como el de establecer una cultura de rendición de cuentas y transparencia en la Gestión

Empresarial del Estado. B. Como dinamizar una Cultura Empresaria Estatal que trabaje como verdaderos HOLDINGS

empresariales. C. Nos hemos planteado a partir del presente análisis que hemos presentado las siguientes

preguntas, que en forma conjunta en la comisión de presupuesto deberemos responder: 1. Se justifica que el Estado Peruano, al 2011, mantenga 36 Empresas Estatales con Régimen

Privado, que tienen un Patrimonio de S/. 29,234 022,008.- que generan Ingresos Brutos de S/. 34,837 549,088 que representa el 7% del PBI 2011 y que sus resultados al 31.12.11 sean de S/. 2,009 809,100.-

APRECIACIONES FINALES

Nº RESUMEN ACTIVO PASIVO PATRIMONIO INGRESOS BRUTOS UTILIDAD NETA

4 FINANCIERAS 31,568,466,901 24,239,426,298 7,329,040,603 1,623,304,993 686,698,321

16 ELECTRICAS 11,325,169,239 1,950,946,151 9,374,223,089 3,798,977,478 467,779,541

1 SANEAMIENTO 6,882,902,510 3,072,992,336 3,809,910,174 1,232,855,942 92,625,180

1 PETROPERU 6,341,279,000 3,677,785,000 2,663,494,000 13,576,653,000 532,628,000

2 ESSALUD 5,381,936,053 859,686,940 4,522,249,113 6,503,480,127 324,939,101

5 INFRAESTRUCTURA Y TRANSPORTE 1,991,715,333 856,745,566 1,134,969,767 640,611,131 -47,587,288

2 HIDROCARBUROS Y REMEDIACION 1,868,643,759 1,725,466,224 143,177,535 7,133,965,155 -71,788,635

5 OTROS 335,701,172 78,743,445 256,957,727 327,701,262 24,514,880

36 PATRIMONIO Y RESULTADOS 65,695,813,967 36,461,791,960 29,234,022,008 34,837,549,088 2,009,809,100

2. Se justifica que tengamos al 2011, 16 Empresas Eléctricas, con un Patrimonio de 9,374 223,089, generen una utilidad que representa el 5% del capital propio. 3. Se justifica que el Banco de La Nación al 2011, tenga un activo de S/. 22,633 716,492.- y solo genere una utilidad de S/. 486 700,000.- 4. Se justifica que COFIDE al 2011, tenga un activo empresarial de S/. 5,406 564,563 y que solo genere una utilidad de S/. 72,122,823.- 5. Se justifica que 06 Empresas del Estado, que al 2011 tienen un Activo de S/. 3,088 619,882, que tienen un patrimonio de S/. 715 915.658.- generen pérdidas de S/. 202 541,047.-

EMPRESA ACTIVO PASIVO PATRIMONIO INGRESOS BRUTOS UTILIDAD NETA

ENAPU S.A. 692,701,901 577,261,067 115,440,834 159,709,328 -117,742,927

PERUPETRO S.A 497,591,562 495,684,846 1,906,716 7,111,026,562 -39,938,627

ACTIVOS MINEROS SAC 1,371,052,197 1,229,781,378 141,270,819 22,938,593 -31,850,008

BANMAT S.A.C 57,917,739 39,788,248 18,129,491 30,369,824 -8,733,130

ADINELSA 446,310,625 29,963,313 416,347,312 53,827,637 -3,962,979

FAME SAC 23,045,858 225,372 22,820,486 4,193,482 -313,376

TOTAL 3,088,619,882 2,372,704,224 715,915,658 7,382,065,426 -202,541,047

6. Celebramos que se haya determinado que PETROPERU S.A. haya entrado a cotizarse en bolsa, pero creemos que todas deberían estar para que se sometan a los mismos Estándares de Transparencia y Evaluación a las que están sometidas las Empresas que cotizan en bolsa, para iniciar un mecanismo de eficiencia empresarial

EL DEBATE ESTA INICIADO

GRACIAS. GRUPO DE SEGUIMIENTO PRESUPUESTAL ESSALUD, PETROPERU Y FONAFE

JUNIO 2012