quienes administran una sociedad anónima y requisitos para administrarla en mexico

Conferencia internacional sobre la inversión de los fondos de la seguridad social

Asociación Internacional de la Seguridad Social

Mérida, México, 27-28 de septiembre de 2005

Gestión de los riesgos en la cartera de inversiones

Volatilidad, diversificación y otros conceptos seleccionados Sergio B. Arvizu Treviño Director de Inversiones Financieras Instituto Mexicano del Seguro Social México

ISSA/INVESTMENT CONFERENCE/MERIDA/2005

Sergio B. Arvizu Treviño

Gestión de los riesgos en la cartera de inversiones Volatilidad, diversificación y otros conceptos seleccionados Sergio B. Arvizu Treviño Director de Inversiones Financieras Instituto Mexicano del Seguro Social México Introducción La mayoría de las instituciones de seguridad social del mundo fueron creadas como administradoras de riesgos sociales que proveían una cobertura de "seguro" a las familias trabajadoras aseguradas para protegerlas contra los principales riesgos a los que hacían frente durante sus vidas, además de proveerles con otras prestaciones sociales. Como en el caso de otras instituciones financieras que administran riesgos del mismo tipo, las políticas financieras de las instituciones de seguridad social se basan muchas veces en estrategias prudentes y conservadoras que suponen la creación y acumulación de reservas. Estas reservas garantizan la solvencia de las instituciones de seguridad social. La gestión de las reservas está transformándose en una actividad cada vez más importante para las organizaciones de seguridad social, puesto que las reservas desempeñan un papel fundamental al garantizar la estabilidad financiera de las organizaciones. Las reservas ayudan a las instituciones a hacer frente de forma adecuada a los diferentes riesgos de su población asegurada, a responder a los desafíos financieros generados por los riesgos, por las evoluciones negativas o por las catástrofes, o como estrategias de financiación para los pasivos a largo plazo. Desgraciadamente, la gestión de las reservas es generalmente una tarea compleja no carente de riesgo. Por tanto, se ha vuelto imperativo tratar de comprender los conceptos claves del riesgo y del rendimiento y tratar de aplicar un proceso apropiado de inversión y gestión de riesgos que permita una toma de decisiones prudente e inteligente para poder garantizar la preservación del capital y lograr los objetivos de rendimiento. El campo de las inversiones y de la gestión de riesgos ha evolucionado significativamente durante los últimos cincuenta años. Los estudiosos, consultores, especialistas y las asociaciones profesionales elaboran anualmente un número impresionante de estudios de investigación y análisis y un número igualmente importante de modelos matemáticos para tratar de controlar y de gestionar eficazmente los riesgos y las incertidumbres que existen

2

en los mercados financieros mundiales que son cada vez más complejos e interconectados. Sería imposible incluir en único documento toda la información relevante y actualizada sobre el tema de gestión de riesgos. Por tanto, la intención de este documento es presentar un breve resumen de la evolución de las ideas básicas sobre los riesgos y rendimientos, de los conceptos actuales de la Teoría moderna de carteras1, de la línea del mercado de capitales y del modelo de formación de los precios de los activos de capital2, y explorar dos nociones básicas de la gestión de riesgos: la volatilidad y la diversificación. Adicionalmente, tiene por objeto presentar algunas sugerencias que podrían simplificar el trabajo de los gestores de la seguridad social responsables de las inversiones. La noción de riesgo El concepto de "riesgo" puede ser hallado en las primeras civilizaciones. En italiano antiguo, risicare significaba atreverse. Una acepción más moderna y general podría ser: posibilidad o probabilidad de perdida. El riesgo ha sido un importante vector en el pensamiento moderno sobre cuestiones financieras. Tomar riesgos supone la toma de decisiones cuando se dispone de información limitada. Durante los últimos cuatro siglos, los matemáticos, los jugadores, los actuarios, los demógrafos y los economistas han contribuido a nuestra comprensión del riesgo y han elaborado modelos matemáticos basados en las leyes de probabilidades así como otras medidas de los riesgos. En 1545, en su obra Ars Magna, Girolamo Cardano3 fue una de las primeras figuras que contribuyó a la comprensión moderna del riesgo. Cardano descubrió y escribió por primera vez sobre las leyes de la probabilidad en los juegos de dados. Midió la probabilidad como el número de resultados favorables dividido por el número total de posibles resultados. Más de un siglo más tarde (en 1654), Blaise Pascal y su colega Pierre de Fermat determinaron cómo dividir lo apostado en un juego de cartas no terminado basándose en las probabilidades de cada jugador. Después de este descubrimiento, en unas pocas décadas se exploraron la mayoría de los conceptos de riesgo y sus medidas que utilizamos actualmente: muestreo estadístico, aplicaciones de probabilidad, distribución normal y desviación normal. Sin embargo, la toma de riesgos no depende solo de las probabilidades, sino que tiene también un lado subjetivo que depende de lo que se puede ganar, o perder, con una decisión arriesgada. Desde esta perspectiva, podemos definir el riesgo como la combinación de la incertidumbre y de la exposición. Si no hay ni incertidumbre ni exposición, no hay riesgo. Por ejemplo, un inversor corre un riesgo de inversión si "expone" una cierta suma determinada en una inversión específica. El inversor puede no saber si la inversión será

1 Los principios de la Teoría moderna de carteras (Modern Portfolio Theory (MPT)) fueron publicados por primera vez por Harry Markowitz en un artículo brillante en el número de marzo de 1952 del Journal of Finance.

2 William Sharpe publicó en 1964 el Modelo de formación de los precios de los activos de capital (Capital

Asset Pricing Model (CAPM)). 3 Girolamo Cardano nació en Pavía el 24 de septiembre de 1501 y murió en Roma el 21 de septiembre

de 1576.

Sergio B. Arvizu Treviño

3

repagada y qué beneficios podrá producir. Si la inversión no es repagada el inversor sufrirá de forma correspondiente al "peso" subjetivo de la inversión. Como se mencionó, las personas le dan diferentes valores al riesgo, en términos del "peso" relativo de lo que exponen. Las personas pueden darle más "peso" a una decisión de inversión si exponen sus últimos 10 dólares, que si exponen 1.000 dólares de EE.UU. de un gran capital, por ejemplo de un millón. Daniel Bernouilli introdujo el concepto de "utilidad" a mediados del siglo dieciocho4, según el cual la utilidad o la satisfacción disminuye proporcionalmente a la riqueza poseída. Es decir, que la utilidad de un cambio incremental de la riqueza será inversamente proporcional a la cantidad de riqueza poseída anteriormente. Advertencia Casi todas las innovaciones financieras del pasado reciente se han basado en modelos estadísticos. Las estadísticas usan construcciones matemáticas para resumir una gran cantidad de información en unos pocos números útiles, tales como la varianza o la desviación normal. Los modelos financieros son instrumentos complejos y poderosos cada vez más fáciles de usar gracias a los progresos de los ordenadores personales. Sin embargo, los modelos financieros también pueden ser peligrosos. Los modelos hacen forzosamente supuestos que simplifican demasiado la realidad. La realidad es siempre más compleja que los modelos. Si un inversor olvida las limitaciones de los modelos, esto puede llevarle fácilmente a tomar decisiones erróneas. Un buen ejemplo de una confianza exagerada en los modelos y de falta de prudencia es el Fondo de gestión de capital a largo plazo (Long-Term Capital Management Fund (LTCM)) en el cual participaban dos laureados del Premio Nobel Myron Scholes y Robert Merton. Myron Scholes junto con Fischer Black elaboró una formula matemática de valuación de las opciones basándose en su volatilidad. El LTCM olvidó los supuestos hechos por los modelos de gestión de riesgos que utilizaba y sobreapalancó sus posiciones, perdiendo miles de millones de dólares de EE.UU. y poniendo en peligro el sistema financiero mundial. En la evaluación de riesgos, es fácil concentrarse únicamente en los beneficios y en la simplicidad de utilización de los programas basados en los modelos matemáticos. Sin embargo, es importante no tratar los resultados como definitivos y no perder de vista las limitaciones y supuestos de cada modelo. Las prácticas de buena administración, así como el sentido común, deben acompañar todos los informes sobre gestión de riesgos para garantizar una toma de decisiones prudentes y bien fundadas. Teoría moderna de carteras Muchas veces se ha dicho que la historia de las inversiones puede ser dividida en dos períodos diferentes: antes y después de la teoría moderna de carteras. La Teoría moderna de carteras (Modern Portfolio Theory (MPT)) cambió la manera de llevar acabo la mayoría de las inversiones institucionales, pasando de una "selección tradicional de cada acción" a una "construcción de la cartera". Antes de la MPT, los analistas e inversores buscaban

4 Es interesante notar que Daniel Bernouilli era el sobrino de Jacob Bernouilli, un matemático suizo cuya obra La ley de los grandes números publicada póstumamente, demuestra cómo las probabilidades y la significación estadística pueden ser identificadas a partir de información limitada.

Sergio B. Arvizu Treviño

4

oportunidades de inversión únicas e "infravaloradas", después de la MPT los inversores tratan de comprender el mercado en su totalidad, en vez de concentrarse en un instrumento único. Un estudiante de economía de la Universidad de Chicago cuyo nombre era Harry Markowitz publicó su tesis doctoral en 1952 y sugería en ella que el valor de un título para un inversor podría evaluarse mejor utilizando el promedio aritmético del rendimiento, de su desviación normal y de su correlación con otros valores en la cartera, y no basándose en los "fundamentales" de la empresa que emitía el título u obligación, es decir, su balance financiero, su potencial de ingresos, su estructura de capital, su mercado, sus competidores, sus productos, su política de dividendos, etc. Riesgo y rendimiento Es difícil comprender adecuadamente el riesgo en el contexto de las inversiones sin considerar al mismo tiempo la noción de rendimiento. El rendimiento de una inversión es el cambio del valor acumulado del activo o de la cartera (aumento del precio e ingresos procedentes de los dividendos o intereses) durante un período de tiempo determinado5. Invertir exige exponer un capital6 y no estar seguro de su repago o rendimiento. Un sinónimo de incertidumbre es la ignorancia del resultado futuro. Un inversor está expuesto al riesgo básicamente porque ignora el comportamiento futuro del rendimiento de su inversión. Un concepto asociado con la incertidumbre es la volatilidad, que puede ser definida como la evolución aleatoria de una variable. La MPT utiliza el concepto de volatilidad y lo equipara con el riesgo. La variable cuya volatilidad mide la MPT es el rendimiento esperado. Es decir que, desde el punto de vista de la MPT, es importante comprender cuán lejos del promedio pueden hallarse los rendimientos esperados de una cartera, o cuanto mejores o peores que el promedio histórico serán los mejores y peores años de una inversión, y mientras más lejos estén del promedio, mayores serán la volatilidad y el riesgo. Gráfico 1. Series temporales del precio de dos valores hipotéticos

Valor de alta volatilidad

Pre

cio

5 En la gestión de inversiones, se hace una diferencia entre el rendimiento total y el rendimiento neto. El primero se calcula a partir de los valores acumulados que reflejan tan solo el aumento del precio y los ingresos procedentes de los dividendos o de los intereses. El segundo se calcula a partir del valor acumulado que refleja igualmente cuestiones tales como los honorarios de gestión, los gastos de custodia, los costos de transacción, los impuestos e incluso tal vez la inflación.

6 A causa de la naturaleza subjetiva de la exposición (dependiendo del peso relativo de la suma invertida

respecto a la riqueza poseída) y de la información (considérense las asimetrías de información presentes en los mercados financieros) el riesgo es esencialmente subjetivo.

Tiempo Tiempo

Pre

cio

promedio promedio

Valor de baja volatilidad

Sergio B. Arvizu Treviño

5

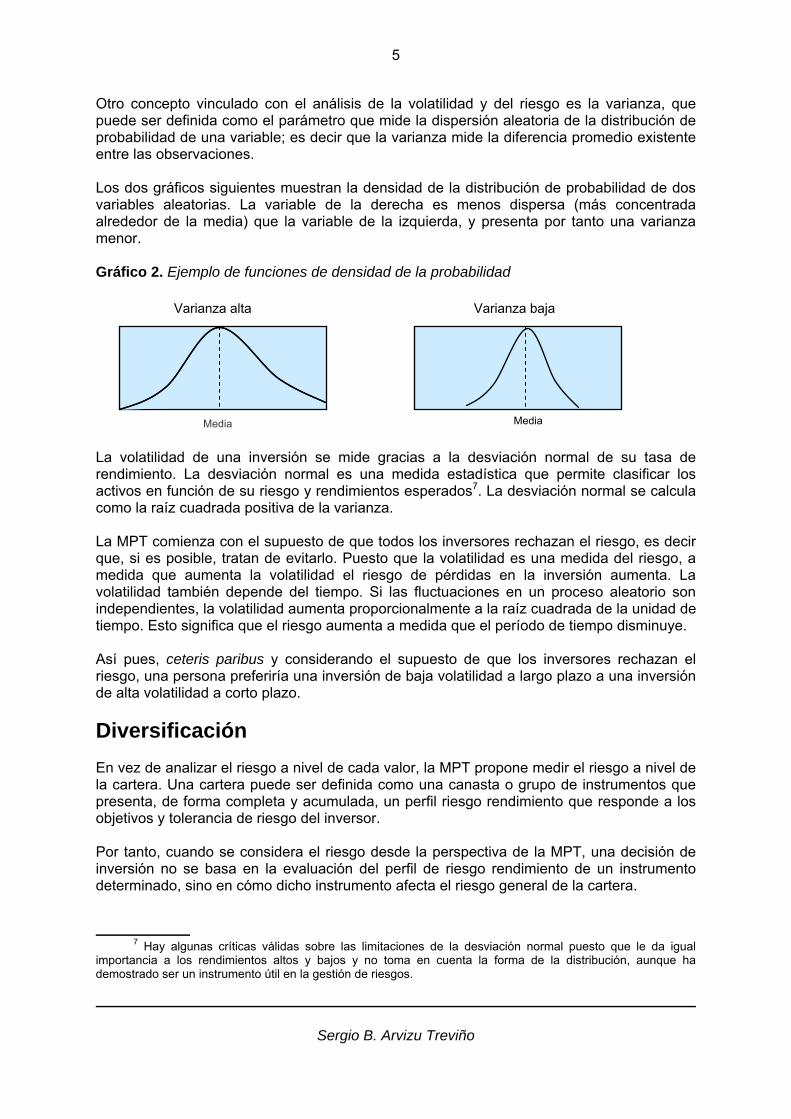

Otro concepto vinculado con el análisis de la volatilidad y del riesgo es la varianza, que puede ser definida como el parámetro que mide la dispersión aleatoria de la distribución de probabilidad de una variable; es decir que la varianza mide la diferencia promedio existente entre las observaciones. Los dos gráficos siguientes muestran la densidad de la distribución de probabilidad de dos variables aleatorias. La variable de la derecha es menos dispersa (más concentrada alrededor de la media) que la variable de la izquierda, y presenta por tanto una varianza menor. Gráfico 2. Ejemplo de funciones de densidad de la probabilidad

Varianza alta Varianza baja

La volatilidad de una inversión se mide gracias a la desviación normal de su tasa de rendimiento. La desviación normal es una medida estadística que permite clasificar los activos en función de su riesgo y rendimientos esperados7. La desviación normal se calcula como la raíz cuadrada positiva de la varianza. La MPT comienza con el supuesto de que todos los inversores rechazan el riesgo, es decir que, si es posible, tratan de evitarlo. Puesto que la volatilidad es una medida del riesgo, a medida que aumenta la volatilidad el riesgo de pérdidas en la inversión aumenta. La volatilidad también depende del tiempo. Si las fluctuaciones en un proceso aleatorio son independientes, la volatilidad aumenta proporcionalmente a la raíz cuadrada de la unidad de tiempo. Esto significa que el riesgo aumenta a medida que el período de tiempo disminuye. Así pues, ceteris paribus y considerando el supuesto de que los inversores rechazan el riesgo, una persona preferiría una inversión de baja volatilidad a largo plazo a una inversión de alta volatilidad a corto plazo. Diversificación En vez de analizar el riesgo a nivel de cada valor, la MPT propone medir el riesgo a nivel de la cartera. Una cartera puede ser definida como una canasta o grupo de instrumentos que presenta, de forma completa y acumulada, un perfil riesgo rendimiento que responde a los objetivos y tolerancia de riesgo del inversor. Por tanto, cuando se considera el riesgo desde la perspectiva de la MPT, una decisión de inversión no se basa en la evaluación del perfil de riesgo rendimiento de un instrumento determinado, sino en cómo dicho instrumento afecta el riesgo general de la cartera.

7 Hay algunas críticas válidas sobre las limitaciones de la desviación normal puesto que le da igual importancia a los rendimientos altos y bajos y no toma en cuenta la forma de la distribución, aunque ha demostrado ser un instrumento útil en la gestión de riesgos.

Media Media

Sergio B. Arvizu Treviño

6

Por ejemplo, siguiendo los consejos tradicionales de inversión, se identifican los valores de varias compañías mineras basándose en el análisis de los fundamentales de las compañías (proyecciones de flujo de caja, estados financieros, estructura de capital, producto, mercado, etc.). Se determina que estas compañías presentan características extraordinarias de riesgo-rendimiento. Basándose exclusivamente en una filosofía de selección de los valores, podríamos concluir que habría que invertir todo nuestro capital disponible en dichos valores. Sin embargo, de forma intuitiva, esto no parece prudente. Recuerden el dicho según el cual "poner todos los huevos en la misma canasta es correr el riesgo de perderlo todo al mismo tiempo". También, intuitivamente, parece lógico diversificar las inversiones para reducir el riesgo. La MPT formaliza estas impresiones en un modelo matemático que considera cuáles serán los resultados de una serie de inversiones o cartera teniendo en cuenta la correlación8 de los rendimientos esperados de los instrumentos que constituyen la cartera. Una cartera invertida en varios instrumentos cuyos rendimientos tengan una baja correlación tendrá un rendimiento esperado igual al promedio ponderado de los rendimientos de cada instrumento. Sin embargo, la volatilidad de la cartera será inferior al promedio ponderado de las volatilidades de los diferentes instrumentos. Es decir, que el rendimiento esperado ponderado general no cambia y el riesgo disminuye. En resumen, la MPT sugiere que los inversores deberían elegir carteras y no valores individuales y que la diversificación mejora el perfil acumulado riesgo-rendimiento de una cartera. Esto significa que gracias a la diversificación un inversor puede reducir el riesgo de mercado invirtiendo en instrumentos financieros cuyos rendimientos esperados no estén correlacionados entre sí9. La reducción del riesgo es "gratuita" puesto que los rendimientos esperados no se ven afectados.

8 La correlación es una medida que evalúa cuánto variará el precio de un valor o de una clase de activos respecto a las variaciones del precio de otro valor u otra clase de activos.

9 Es decir instrumentos con correlaciones bajas o negativas. Desde el punto de vista de la diversificación,

los instrumentos cuyos rendimientos reaccionan en direcciones opuestas cuando cambia una variable del mercado, es decir, que tienen una correlación negativa, añaden más "valor" a la construcción de una cartera de inversión, puesto que el rendimiento ponderado esperado no cambia y el riesgo de la cartera disminuye significativamente.

Sergio B. Arvizu Treviño

7

Gráfico 3. Efectos de la diversificación

Riesgo

Activo1

Ren

dim

ient

o

Activo 2

p = Corrélation ρ = Correlación

Se pueden esperar importantes beneficios de la diversificación de más de uno o dos valores. Mientras mayor sea el número de riesgos sin correlación a que está expuesta una cartera, más bajo será el riesgo total de mercado de dicha cartera10. Gráfico 4. Desviación normal de los rendimientos de una cartera en función del número de

valores de la cartera

Des

viac

ión

norm

al

Número de valores

Una combinación atractiva de instrumentos financieros para un inversor prudente y capaz, podría ser una proporción de instrumentos con rendimientos esperados altos y un alto riesgo, combinados con una proporción de instrumentos con rendimientos más bajos pero con correlaciones bajas (o negativas) de tal manera que sus fluctuaciones se anulen

10 Esto es verdad tan solo si la cartera no está apalancada para poder asumir nuevo riesgos; es decir si el inversor no tiene que hacer un préstamo para ampliar su inversión a más instrumentos. El resultado de esta acción sería aumentar, y no disminuir, el riesgo.

Sergio B. Arvizu Treviño

8

mutuamente. La cartera resultante tendrá una tasa de rendimiento promedio alta y menos fluctuaciones negativas que los activos que tengan el mismo nivel de riesgo. Gráfico 5. Beneficios de la diversificación

Mezcla 50/50 delos valores 1 y 2

Valor 2

La MPT considera todas las combinaciones de instrumentos financieros del mercado y los gráficos de las tasas de rendimiento y las desviaciones normales. El resultado es una región limitada por una curva cuya pendiente es positiva. La línea superior izquierda o "frontera" de la región mencionada corresponde a un grupo especial de carteras que Markowitz llamó la frontera eficiente. Markowitz la llamó eficiente porque para un nivel de riesgo determinado (desviación normal) cualquier punto de esta línea (o frontera) presenta una combinación de activos (o carteras) que tienen la mayor tasa de rendimiento posible. Gráfico 6. Frontera eficiente Las carteras más altamente diversificadas o carteras "óptimas" pueden ser definidas como carteras que: • para un nivel de riesgo determinado (definido por la volatilidad o la desviación

normal) tienen el mayor rendimiento esperado; • para cualquier nivel de rendimiento esperado, tienen el riesgo más bajo (definido por

la volatilidad o la desviación normal).

Valor 1

Ren

dim

ient

o

Riesgo

No hay carteras al noroeste de la frontera

La frontera eficiente es donde están las carteras más diversificadas.

Tasa

de

rend

imie

nto

anua

l pro

med

io

Desviación normal

Sergio B. Arvizu Treviño

9

Para que la diversificación funcione, no basta con añadir instrumentos a una cartera. En vez de ello, es necesario identificar las concentraciones de riesgo y reducirlas, añadiendo al mismo tiempo otros activos no correlacionados. En resumen, gracias a los modelos basados en la MPT es posible construir una cartera que tenga un nivel de riesgo menor al riesgo ponderado promedio de los activos que dicha cartera contiene. El objetivo es identificar un nivel aceptable de tolerancia del riesgo y luego hallar una cartera con el rendimiento esperado máximo para dicho nivel de riesgo. Clase de activos En teoría podemos calcular la frontera eficiente generada por todos los valores del mercado mundial. Pero el universo de inversión es muy importante (tan solo en los Estados Unidos ya hay miles de valores) y podría ser una tarea casi imposible determinar la volatilidad, rendimiento esperado y correlaciones de todos estos instrumentos11. Según McKinsey Quarterly 2005 special edition, el mercado financiero mundial es enorme y los activos financieros del mundo totalizan actualmente más de 119.000 millones de dólares de los Estados Unidos. Gráfico 7. Instrumentos financieros clasificados por clase de activos, 2004

Acciones

Depósitos bancarios

Deuda empresarial

Deuda gubernamental

Todos los activos financieros, desde los valores de renta fija12, las acciones13 y los bienes raíces hasta los productos estructurados y los productos financieros derivados, son instrumentos financieros que representan derechos económicos respecto a beneficios futuros inciertos. Los valores pasan de relativamente simples (es decir obligaciones con la promesa de reembolso del capital al vencimiento y una tasa de interés durante un período de tiempo determinado) a muy complejos (notas estructuradas y productos financieros derivados).

11 Incluso si pudiésemos estimar todas las correlaciones, desviaciones normales y rendimientos esperados de todos los instrumentos del mercado, no sería práctico hacerlo. La frontera eficiente se basa en un modelo que simplifica la realidad y depende de supuestos. Los resultados tienen que ser tomados como indicativos y deberían ser utilizados paralelamente a otros elementos al tomar una decisión de inversión.

12 Incluso los instrumentos de renta fija presentan una incertidumbre en cuanto al pago del interés y del

capital (riesgo crediticio) y si se los negocia en el mercado secundario su valor puede cambiar en función de variaciones del nivel de la tasa de interés (riesgo de mercado).

13 Las acciones representan una fracción de propiedad en una empresa y un derecho a dividendos

futuros.

Sergio B. Arvizu Treviño

10

Los valores son emitidos por empresas y son distribuidos al público a través de intermediarios financieros tales como los bancos de inversión. Una vez que han sido "vendidos" los valores pueden muchas veces ser negociados en el mercado secundario. Los valores también pueden ser negociados a través de intermediarios en las bolsas. Los valores están agrupados en clases o en subclases de instrumentos que comparten características comunes. Las principales clases de activos empleadas por los inversores institucionales son: Acciones de los Estados Unidos, Acciones extranjeras, acciones de mercados emergentes, valores de renta fija de los Estados Unidos, valores de renta fija extranjeros, obligaciones de alto rendimiento, obligaciones indexadas a la inflación, bienes raíces, acciones de empresas que no cotizan en bolsa y efectivo. Los inversores utilizan las clases de activos para estimar la mejor asignación de sus inversiones puesto que el número de correlaciones es bajo (véase el Cuadro 2) y que el resumen de su información estadística es bastante preciso. Cuadro 1. Estimación bruta de los rendimientos esperados y de la desviación normal por

clase de activos

Clase de activos Rendimiento esperado (p.a. %)

Desviación normal (volatilidad anual %)

Acciones de los Estados Unidos 11 15 Acciones extranjeras 11 20 Acciones de mercados emergentes 11 23 Valores de renta fija de los Estados Unidos 7 5 Valores de renta fija extranjeros 7 13 Obligaciones de alto rendimiento 8 10 Obligaciones indexadas a la inflación 7 4 Bienes raíces 7 18 Acciones de empresas que no cotizan en bolsa

11 27

Efectivo 5 1 Inflación de los precios 4 3 Cuadro 2. Estimación bruta de las correlaciones por clase de activos

Clase de activos Efectivo AENC BR OAR VRFE VRFEU AE AEU Obligaciones indexadas a la inflación

0,3 -0,2 -0,2 -0,3 -0,2 -0,1 -0,2 -0,3

Efectivo 1,0 0,0 0,1 -0,2 -0,1 0,1 -0,2 0,1 Acciones de empresas que no cotizan en bolas (AENC)

0,0 1,0 0,0 0,0 0,0 0,0 0,1 0,4

Bienes raíces (BR) 0,1 0,0 1,0 0,0 0,0 0,0 0,1 0,1 Obligaciones de alto rendimiento (OAR)

-0,2 0,0 0,0 1,0 0,0 0,3 0,2 0,5

Valores de renta fija extranjeros (VRFE)

-0,1 0,0 0,0 0,0 1,0 0,2 0,4 0,1

Valores de renta fija de los Estados Unidos (VRFEU)

0,1 0,0 0,0 0,3 0,2 1,0 0,2 0,4

Acciones extranjeras (AE) -0,2 0,1 0,1 0,2 0,4 0,2 1,0 0,5 Acciones de los Estados Unidos (AEU)

0,1 0,4 0,1 0,5 0,1 0,4 0,5 1,0

Sergio B. Arvizu Treviño

Sergio B. Arvizu Treviño

11

La cartera super eficiente y el Modelo de formación de los precios de los activos de capital El activo sin riesgo14 no tiene correlación con otros valores y por tanto no permite una diversificación, pero es posible combinarlo con carteras que están en la frontera eficiente y crear así una serie de carteras eficientes con características de riesgo-rendimiento superiores. Esta noción de apalancamiento de la frontera eficiente gracias al activo sin riesgo fue explorada por James Tobin en 1958. Gráfico 8. Línea del mercado de capitales Cartera tangente Cartera tangente (más de

100 %) y préstamos a la tasa de interés de las

letras del tesoro a corto plazo

Ren

dim

ient

os e

sper

ados

Combinación de una cartera tangente y letras del tesoro a

corto plazo

Tasa de rendimiento sin riesgo

Desviación normal Tobin llamó a la línea que va desde el punto correspondiente a la tasa de rendimiento de los activos sin riesgos en el eje Y hasta el punto de tangencia con la frontera eficiente, y luego más allá, la frontera super eficiente o la Línea del mercado de capital (Capital Market Line (CML))15. La CML presenta una serie de carteras que combinan una proporción de la cartera tangente, con una posición "larga" de los activos sin riesgo o con préstamos (posición "corta") a la tasa de interés de los activos sin riesgo para invertir más del 100 por ciento en la cartera tangente. Las carteras a la izquierda de la cartera tangente tienden un riesgo menor al de las carteras en la frontera eficiente, pero rendimientos esperados ligeramente mayores.

14 Se considera que los bonos del tesoro a largo plazo de mejor calificación crediticia (AAA) según Standard & Poor's son un activo sin riesgo. Es importante considerar que los bonos del tesoro de países de mercados emergentes, tales como los UMS o CETES, incluso si se consideran activos de menor riesgo desde el punto de vista de sus propias economías, a nivel mundial tienen una calificación crediticia de BBB y por tanto no representan un activo sin riesgo desde una perspectiva internacional amplia.

15 La línea super eficiente supone que es posible sacar préstamos y prestar a la tasa de interés

correspondiente a los activos sin riesgo.

12

En los años sesenta William Sharpe, que trabajaba con la MPT de Harry Markowitz y se basaba en las características idealizadas del mercado16, sugirió que la cartera super eficiente de Tobin debía ser la cartera teórica de mercado; es decir todos los activos de mayor riesgo del mundo combinados con los activos sin riesgo. En el modelo de Sharpe, el Modelo de formación de los precios de los activos de capital (Capital Asset Pricing Model (CAPM)), el riesgo de la cartera se descompone en riesgo sistemático y especifico. El riesgo sistemático es el riesgo de la tenencia de una cartera teórica de mercado por el cual un inversor es compensado, mientras que riesgo específico es único a un activo particular, y puesto que puede ser diversificado, el inversor no recibe ninguna compensación por él. Según el CAPM todos los inversores desean tener una parte de la cartera mundial de riqueza "ponderada en función del capital". En los años sesenta la aproximación más cercana a la cartera ponderada en función del capital era el S&P 500 porque los Estados Unidos eran el mercado más importante del mundo. Así pues, desde los años sesenta hemos observado un interés creciente de los inversores por alternativas de inversión basadas en índices de mercado. Desde un punto de vista práctico, y aplicando los conceptos mencionados de la teoría de las carteras, el problema de la inversión puede ser reducido a algo tan simple como elegir entre un pequeño número de índices de mercado publicados17 o invertir en fondos de índices18, en vez de tratar de analizar y de invertir en un número inmenso de valores y obligaciones individuales19. Invertir en un índice es como asignar la inversión a los mismos instrumentos y en las mismas proporciones que están presentes en el mercado durante un período determinado. Sin embargo, esto supone que el mercado es eficiente y que los precios de mercado reflejan una evaluación razonable por parte de los inversores. El CAPM propone que se fijen precios de los activos basándose en su potencial de mejorar el perfil de riesgos de la cartera. Es decir que mientras más baja sea la correlación del activo en relación con la cartera, mayor es el potencial de desplazar la frontera eficiente hacia la izquierda y mayor el "valor" del activo (similar al efecto presentado en el Gráfico 3). Resumen El concepto de "riesgo" puede ser hallado en las primeras civilizaciones. En italiano antiguo, risicare significaba atreverse. En una acepción más moderna el riesgo supone exposición e incertidumbre.

16 William Sharpe incluía en su CAPM los supuestos siguientes: que no hay impuestos ni costo de transacción; que todos los inversores tienen horizontes de inversión idénticos; que todos los activos son infinitamente divisibles; que todos los activos del mundo se negocian; que todos los inversores tienen opiniones idénticas sobre los rendimientos esperados, las volatilidades y las correlaciones; que para cada prestatario hay un prestamista; que la distribución de los valores es normal; y que es posible prestar y tomar préstamos a la tasa de rendimiento de los activos sin riesgo.

17 Es importante elegir índices que sean representativos del mercado, fáciles y baratos de replicar,

transparentes y que tengan un volumen negociado importante. 18 Hay muchos fondos disponibles que invierten en varios índices de mercado. Las comisiones de estos

fondos pasivos son relativamente bajas. 19 Como se dijo antes los modelos tienen limitaciones. Eugene Fama y Kenneth French hallaron pruebas

de que el CAPM no corresponde a la realidad.

Sergio B. Arvizu Treviño

13

La Teoría moderna de carteras de Harry Markowitz demostró que toda la información necesaria para elegir la mejor cartera a un nivel de riesgo determinado depende de tres valores simples: rendimiento esperado de la inversión; desviación normal (del rendimiento esperado); y correlaciones (de los activos contenidos a la cartera). Una cartera es una canasta o grupo de instrumentos que presentan de forma completa y acumulada un perfil riesgo rendimiento que responde a los objetivos y a la tolerancia de riesgo del inversor. James Tobin demostró que es posible combinar las carteras eficientes (aquellas que se hallan en la frontera eficiente) con los activos sin riesgo, creando así una serie de carteras con características superiores. El modelo de William Sharpe basado en modelo idealizado de los mercados sugiere que la cartera tangente de Tobin debe ser la cartera teórica de mercado. Los inversores utilizan las clases de activos para determinar la mejor combinación de activos, es decir aquella en el cual el número de las correlaciones es bajo y las estadísticas generales están bien estimadas. Algunas de las lecciones prácticas son: la volatilidad empeora a medida que el horizonte temporal de la inversión disminuye (hay peligros en invertir a corto plazo); la diversificación reduce de forma eficaz la volatilidad; una forma práctica de invertir en carteras diversificadas es a través de índices representativos del mercado o de fondos de índices. Las teorías modernas de carteras dan una solución simple e intuitiva a cómo invertir, pero tienen sus limitaciones y deberían ser tan solo uno de los muchos elementos considerados por los inversores. Buenas prácticas administrativas y prudencia deberían ser los requisitos previos para una inversión segura y eficiente de los fondos de la seguridad social. Referencias seleccionadas Allen, S. 2003. Financial Risk Management: A Practitioner's Guide to Managing Market and Credit

Risk, Wiley, Nueva York. Bernstein, P. 1996. Against the Gods: The Remarkable Story of Risk, Wiley, Nueva York. Bernstein, P. y Damodaran A. (eds.). 1998. Investment Management, Wiley, Nueva York. Fabozzi, F. (ed.). 2000. The Handbook of Fixed Income Securities, McGrawHill. Goetzmann, W. An Introduction to Investment Theory, Yale School of Management. Luenberger, D. 1998. Investment Science, Stanford University, Oxford University Press, Nueva York. Marrison, C. 2002. The Fundamentals of Risk Measurement, McGraw-Hill. Modigliani, F. y Muralidhar, A. 2004. Rethinking Pension Reform, Cambridge University Press,

Estados Unidos. Muralidhar, A. 2001. Innovations in Pension Fund Management, Stanford University Press, Stanford,

California. Pickford, J. (ed.). 2001. Mastering Risk (Volume 1: Concepts), Financial Times, Reino Unido.

Sergio B. Arvizu Treviño

14

Otras referencias Duke University (www.duke.edu). International Center for Finance at the Yale School for Management (www.icf.som.yale.edu/research). Journal of Financial Planning (www.fpanet.org/journal/articles). PriceWaterhouseCoopers (www.pwcglobal.com). www.algorithmics.com. www.moneychimp.com. www.riskglossary.com.

Sergio B. Arvizu Treviño