Fundamentos Financieros para la Medición en la … · Apéndice GA4: son ejemplos comunes de...

74

Fundamentos Financieros para la Medición en la Aplicación del modelo contable de las NIIF Nicolás Canevaro Bocanegra

-

Upload

truongdang -

Category

Documents

-

view

225 -

download

0

Transcript of Fundamentos Financieros para la Medición en la … · Apéndice GA4: son ejemplos comunes de...

Fundamentos Financieros para la Medición en la Aplicación del modelo

contable de las NIIF

Nicolás Canevaro Bocanegra

Agenda

1. Valor de dinero en el tiempo

2. Intereses implícitos en las NIIF

3. Conceptos básicos

a) La tasa de interés

b) Tipos de tasa de interés

c) Casos prácticos

4. Sistema financiero y aplicaciones

a) Operaciones en el sistema financiero

b) Operaciones activas

c) Operaciones pasivas

d) Casos prácticos

www.clubdecontadores.com

Agenda

5. Valor actual neto y tasa interna de retorno

6. Costo promedio de capital

7. Aplicaciones prácticas para valorizar activos y pasivos

a) Valor actual

b) Valor razonable

c) Costo amortizado y el método de tipo de interés efectivo

d) Derivados financieros

www.clubdecontadores.com

1. Valor de dinero en el Tiempo

www.clubdecontadores.com

El valor del Dinero en el Tiempo

S/. 1,000 ahora S/. 1,000 futuro

INTERÉS

0 4 8 12

www.clubdecontadores.com

2. Intereses implícitos en las NIIF

www.clubdecontadores.com

Cuentas por cobrar – Interés implícito

Normativa: NIC 18 Ingresos en Actividades Ordinarias

Párrafo 9: se me dirán al valor razonable de la contraprestación

recibida o por recibir.

Párrafo 11: “… es la cantidad de efectivo o equivalentes al

efectivo recibidos o por recibir. No obstante cuando la entrada

de efectivo o equivalentes al efectivo se difiera, el valor

razonable de la puede ser menor a la cantidad nominal de

efectivo.

www.clubdecontadores.com

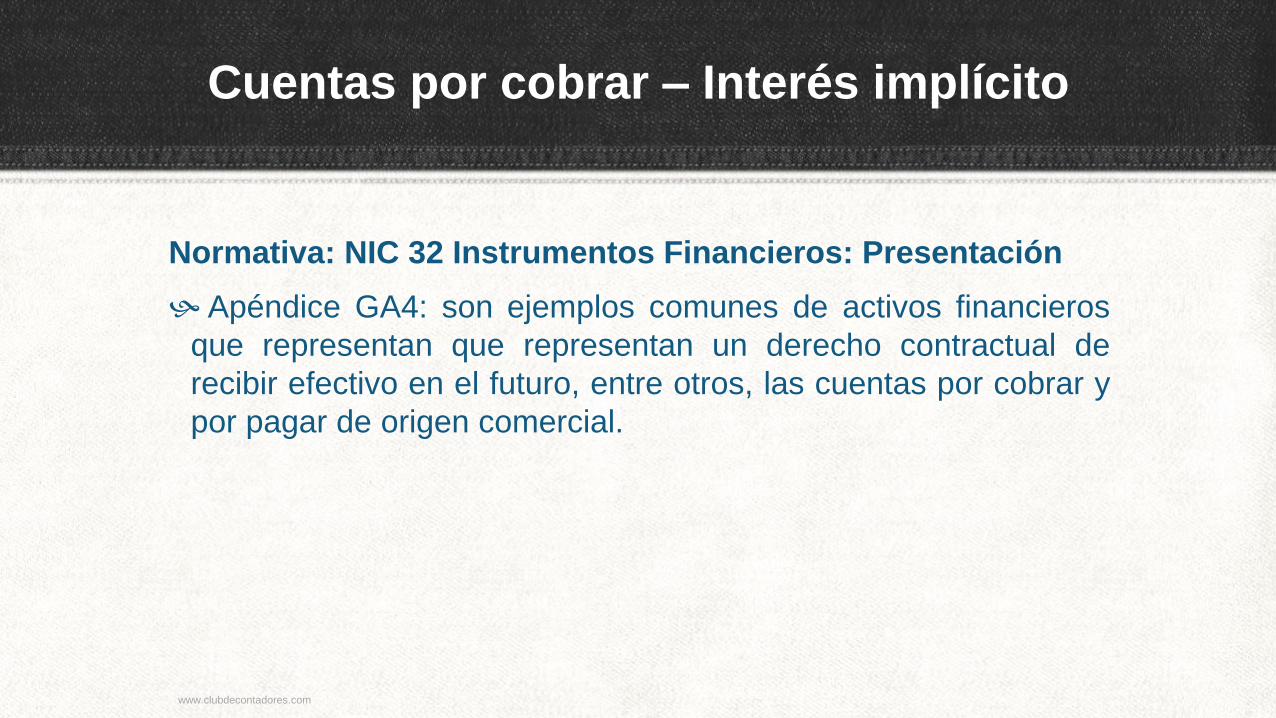

Cuentas por cobrar – Interés implícito

Normativa: NIC 32 Instrumentos Financieros: Presentación

Apéndice GA4: son ejemplos comunes de activos financieros

que representan que representan un derecho contractual de

recibir efectivo en el futuro, entre otros, las cuentas por cobrar y

por pagar de origen comercial.

www.clubdecontadores.com

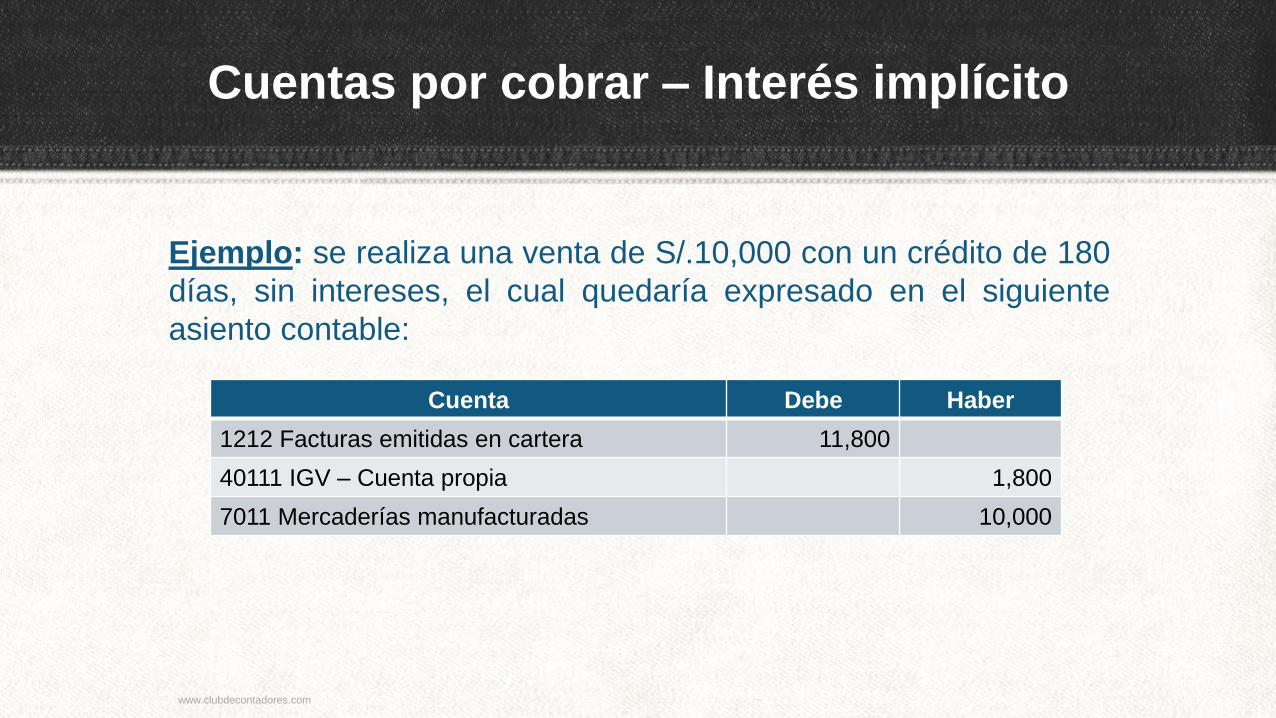

Cuentas por cobrar – Interés implícito

Ejemplo: se realiza una venta de S/.10,000 con un crédito de 180

días, sin intereses, el cual quedaría expresado en el siguiente

asiento contable:

Cuenta Debe Haber

1212 Facturas emitidas en cartera 11,800

40111 IGV – Cuenta propia 1,800

7011 Mercaderías manufacturadas 10,000

www.clubdecontadores.com

Cuentas por cobrar – Interés implícito

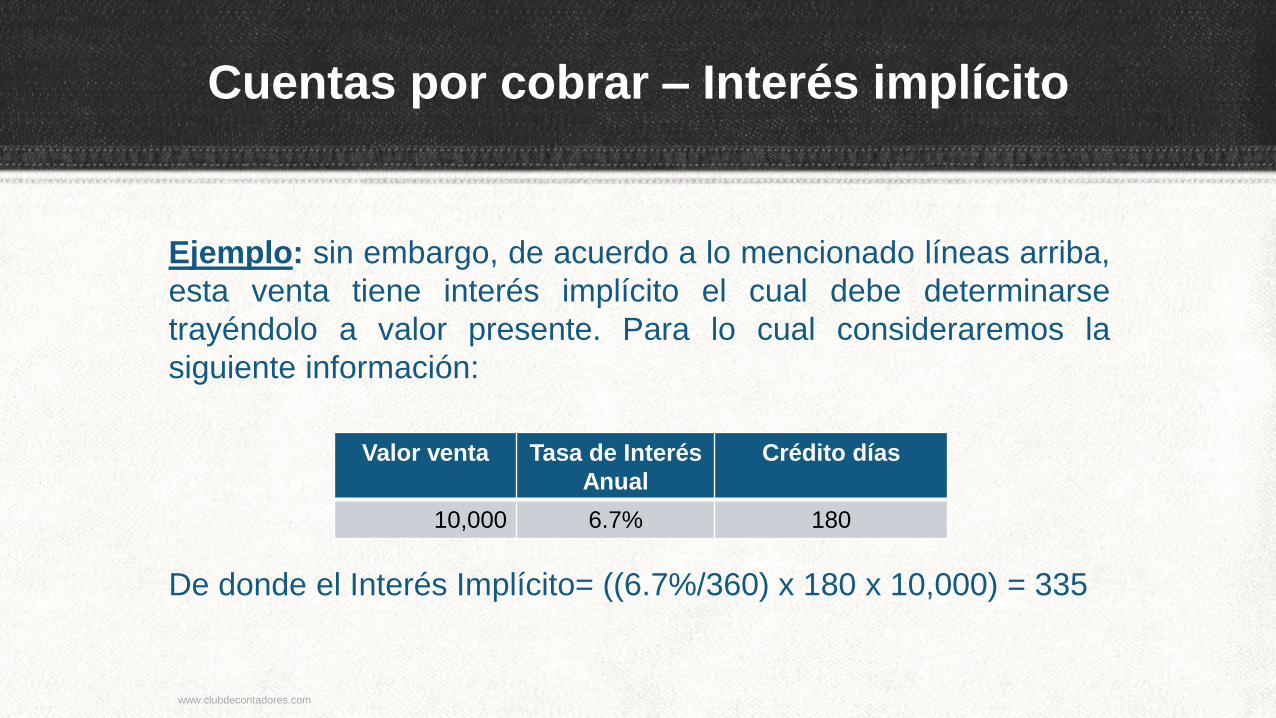

Ejemplo: sin embargo, de acuerdo a lo mencionado líneas arriba,

esta venta tiene interés implícito el cual debe determinarse

trayéndolo a valor presente. Para lo cual consideraremos la

siguiente información:

De donde el Interés Implícito= ((6.7%/360) x 180 x 10,000) = 335

Valor venta Tasa de Interés

Anual

Crédito días

10,000 6.7% 180

www.clubdecontadores.com

Cuentas por cobrar – Interés implícito

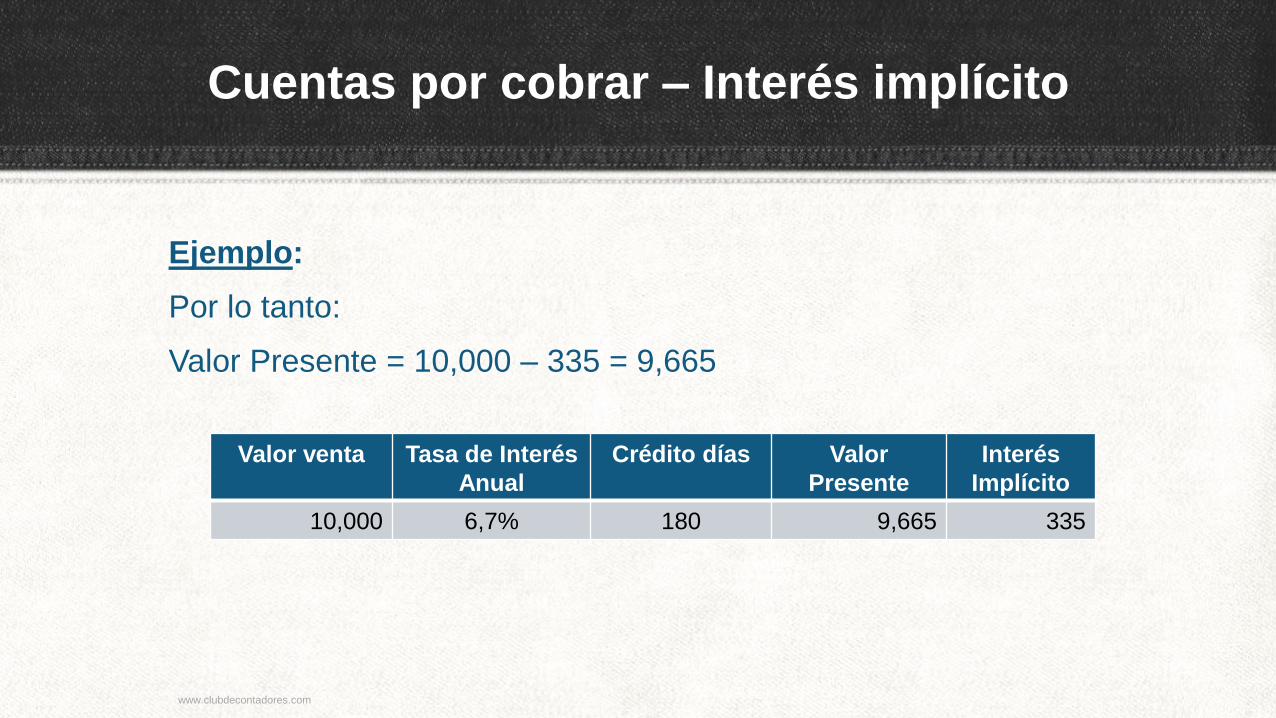

Ejemplo:

Por lo tanto:

Valor Presente = 10,000 – 335 = 9,665

Valor venta Tasa de Interés

Anual

Crédito días Valor

Presente

Interés

Implícito

10,000 6,7% 180 9,665 335

www.clubdecontadores.com

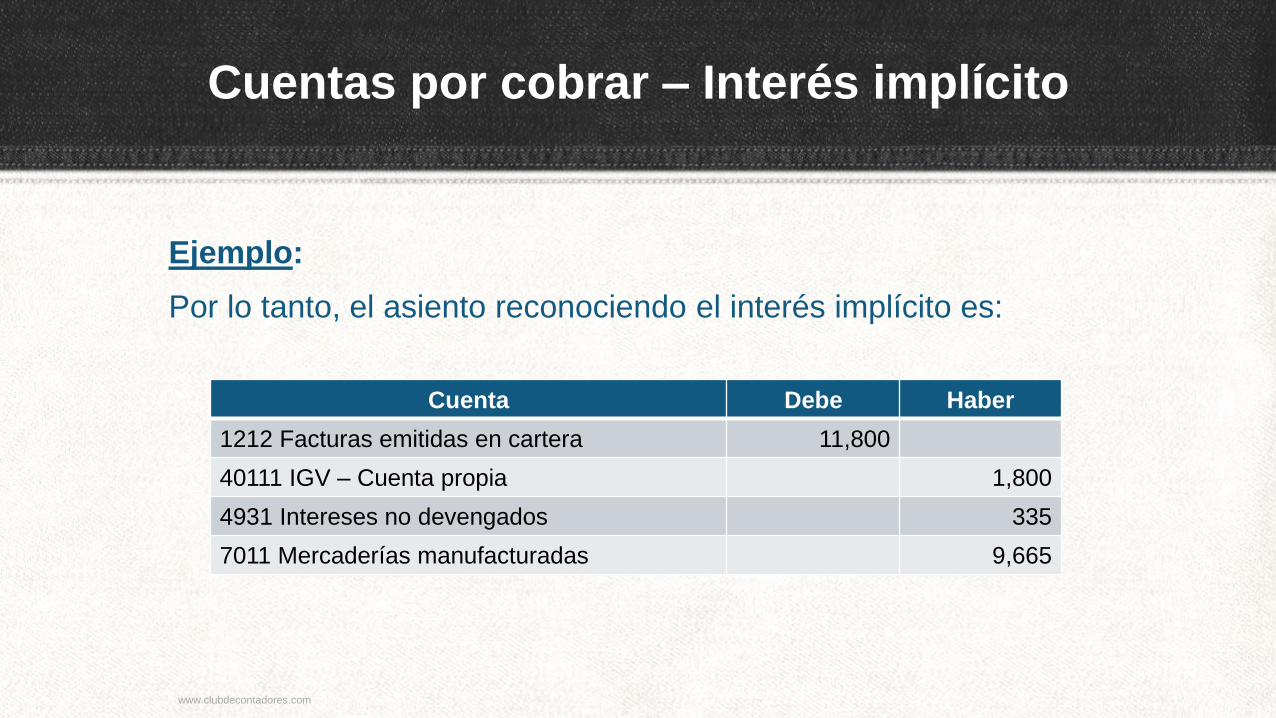

Cuentas por cobrar – Interés implícito

Ejemplo:

Por lo tanto, el asiento reconociendo el interés implícito es:

Cuenta Debe Haber

1212 Facturas emitidas en cartera 11,800

40111 IGV – Cuenta propia 1,800

4931 Intereses no devengados 335

7011 Mercaderías manufacturadas 9,665

www.clubdecontadores.com

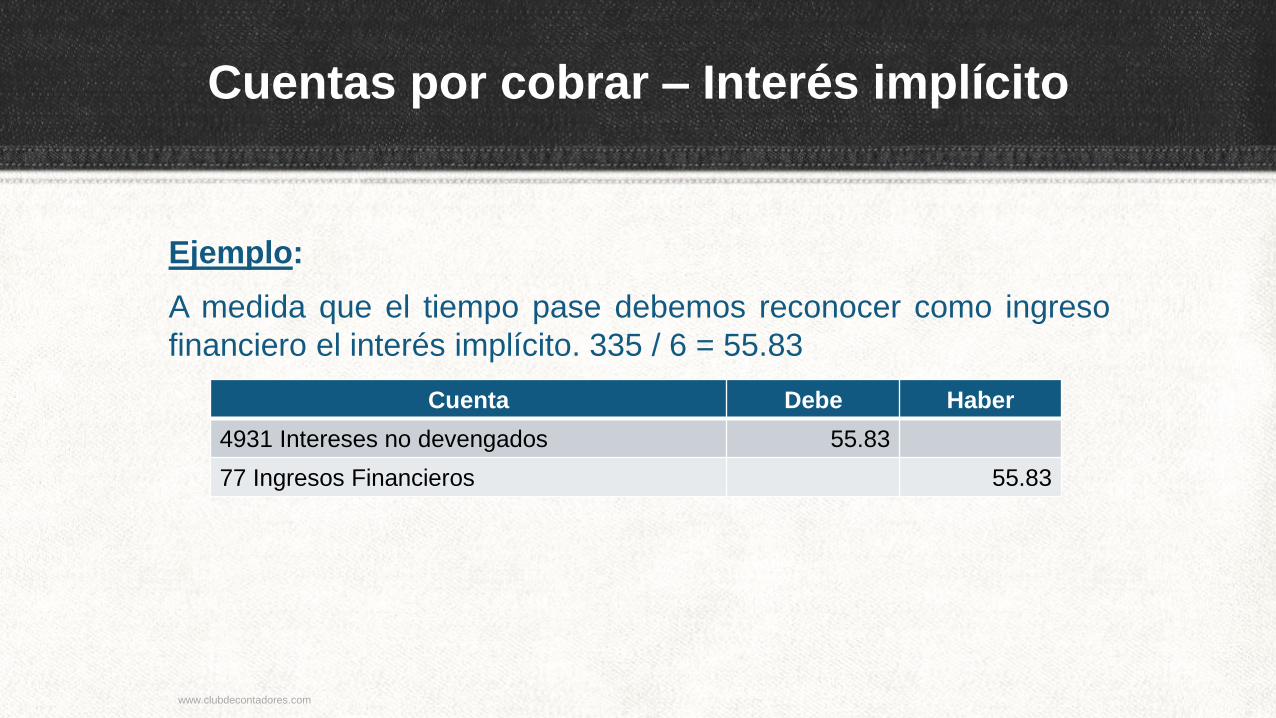

Cuentas por cobrar – Interés implícito

Ejemplo:

A medida que el tiempo pase debemos reconocer como ingreso

financiero el interés implícito. 335 / 6 = 55.83

Cuenta Debe Haber

4931 Intereses no devengados 55.83

77 Ingresos Financieros 55.83

www.clubdecontadores.com

3. Conceptos Básicoas

www.clubdecontadores.com

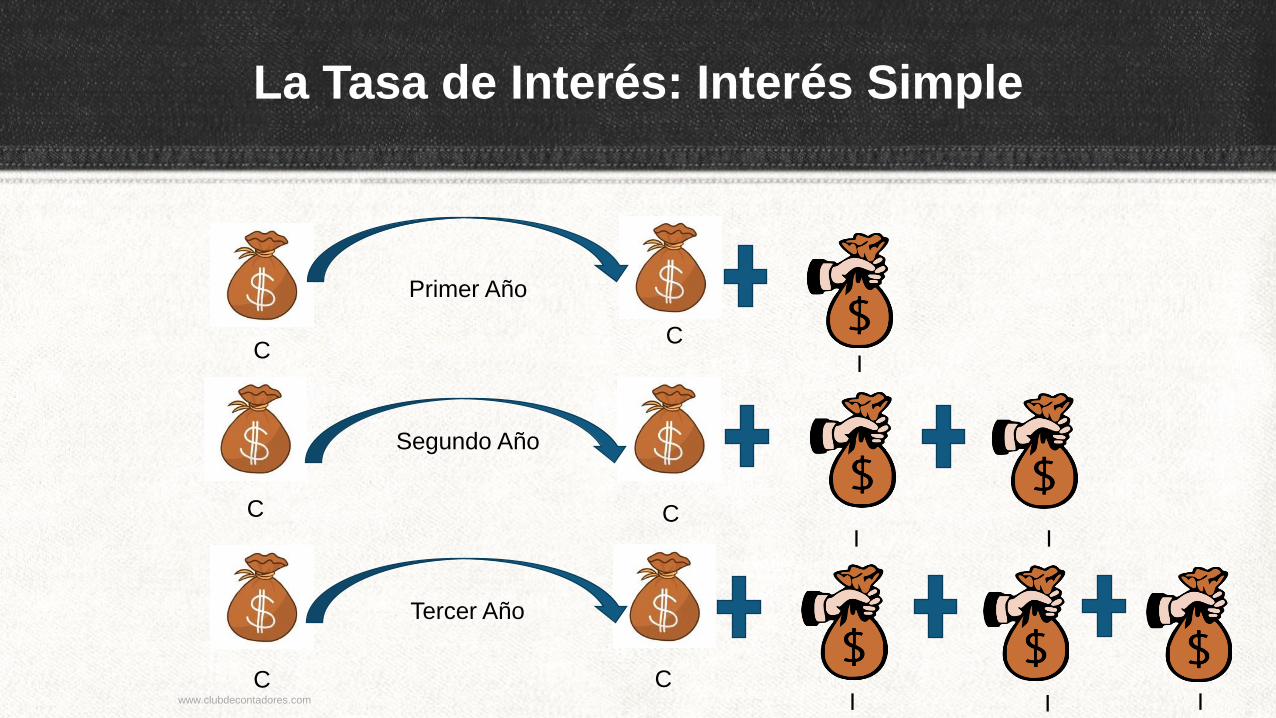

La Tasa de Interés: Interés Simple

Interés Simple: es el interés o beneficio que se obtiene de una

inversión financiera o capital cuando los intereses producidos

durante cada periodo de tiempo que dura la inversión se deben

únicamente al capital inicial, ya que los beneficios o intereses se

retiran al vencimiento de cada uno de los periodos. Los periodo

de tiempo pueden ser años, trimestre, meses, semanas, días, o

cualquier duración. Es decir, el interés se aplica a la cantidad

inicial, los intereses no se agregan al capital.

www.clubdecontadores.com

La Tasa de Interés: Interés Simple

Primer Año

Segundo Año

Tercer Año

C C

I

I

I

I

I

I

C C

C C www.clubdecontadores.com

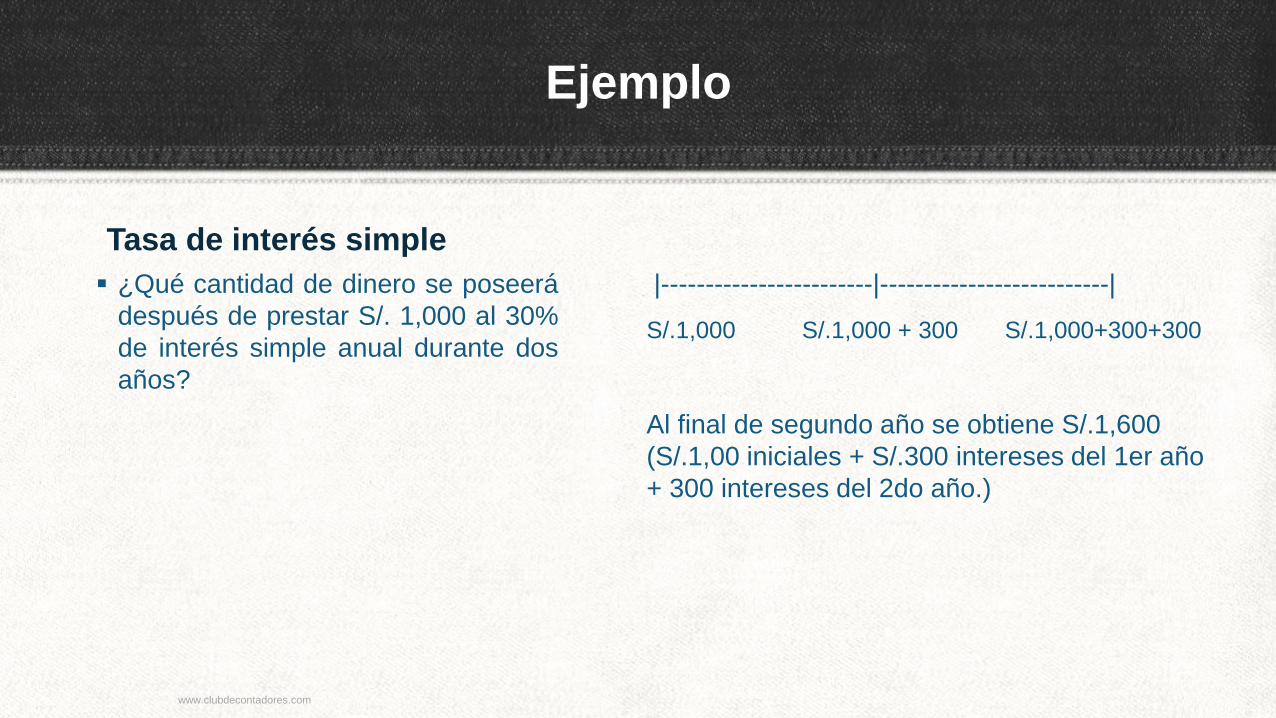

Ejemplo

Tasa de interés simple

¿Qué cantidad de dinero se poseerá

después de prestar S/. 1,000 al 30%

de interés simple anual durante dos

años?

|------------------------|--------------------------|

S/.1,000 S/.1,000 + 300 S/.1,000+300+300

Al final de segundo año se obtiene S/.1,600

(S/.1,00 iniciales + S/.300 intereses del 1er año

+ 300 intereses del 2do año.)

www.clubdecontadores.com

La Tasa de Interés: Interés Compuesto

Interés Compuesto: representa la acumulación de intereses

que se ha generado en un periodo determinado por un capital

inicial o principal, a una tasa de interés durante periodos de

imposición, de modo que los intereses que se obtienen al final

de cada periodo de inversión no se retiran sino que se

reinvierten o añaden al capital inicial, se capitalizan.

www.clubdecontadores.com

La Tasa de Interés: Interés Compuesto

Primer Año

Segundo Año

Tercer Año

C0 C0

I0

I2

I1

C1 C1

C2 C2

C1

C2

C3 www.clubdecontadores.com

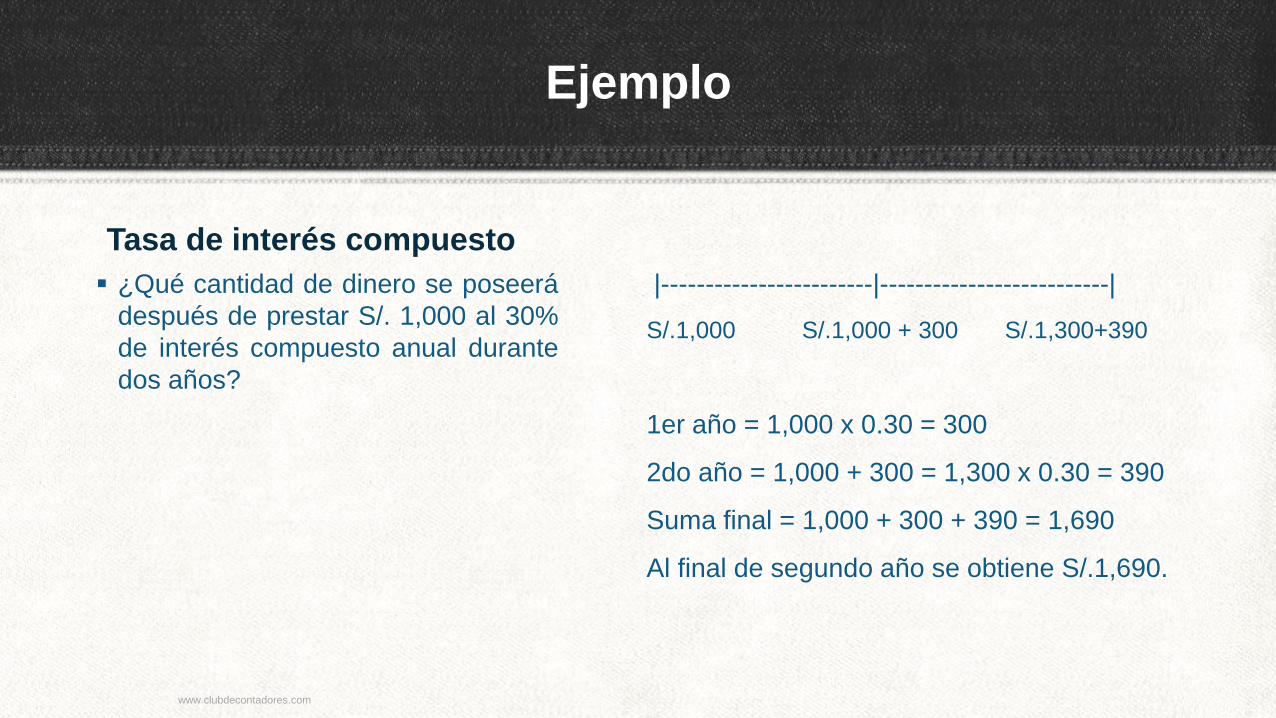

Ejemplo

Tasa de interés compuesto

¿Qué cantidad de dinero se poseerá

después de prestar S/. 1,000 al 30%

de interés compuesto anual durante

dos años?

|------------------------|--------------------------|

S/.1,000 S/.1,000 + 300 S/.1,300+390

1er año = 1,000 x 0.30 = 300

2do año = 1,000 + 300 = 1,300 x 0.30 = 390

Suma final = 1,000 + 300 + 390 = 1,690

Al final de segundo año se obtiene S/.1,690.

www.clubdecontadores.com

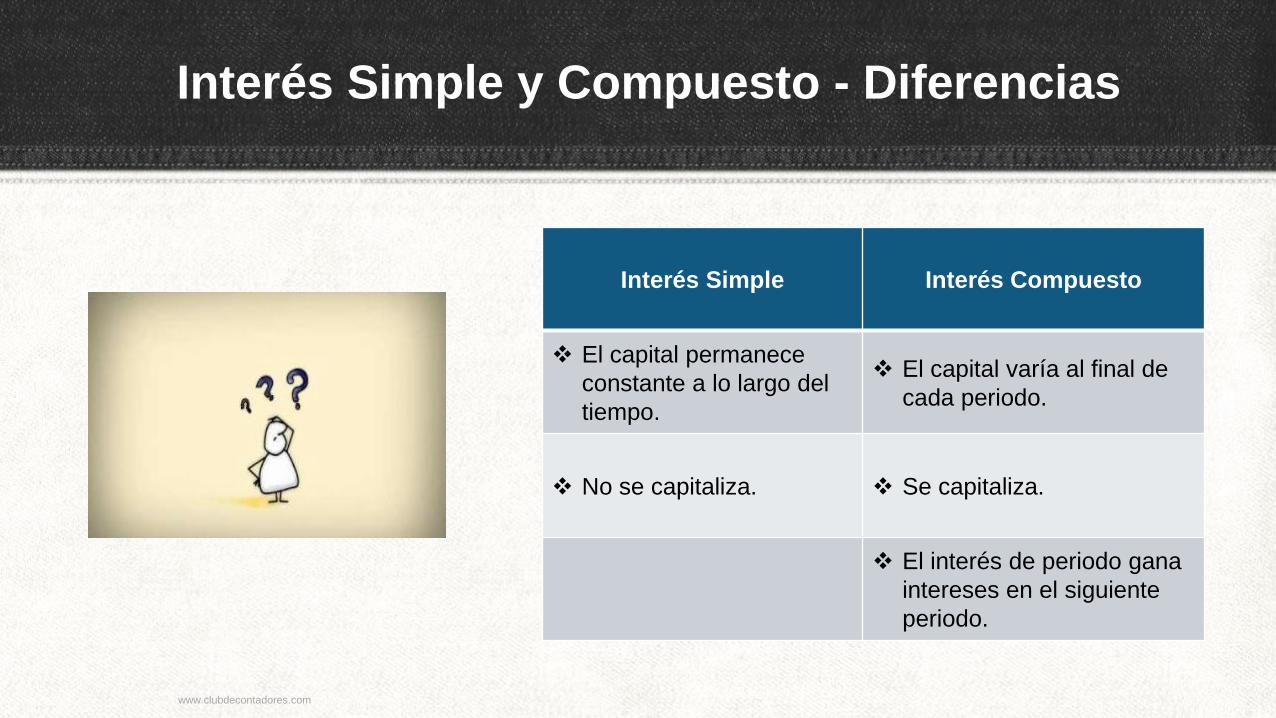

Interés Simple y Compuesto - Diferencias

Interés Simple Interés Compuesto

El capital permanece

constante a lo largo del

tiempo.

El capital varía al final de

cada periodo.

No se capitaliza. Se capitaliza.

El interés de periodo gana

intereses en el siguiente

periodo.

www.clubdecontadores.com

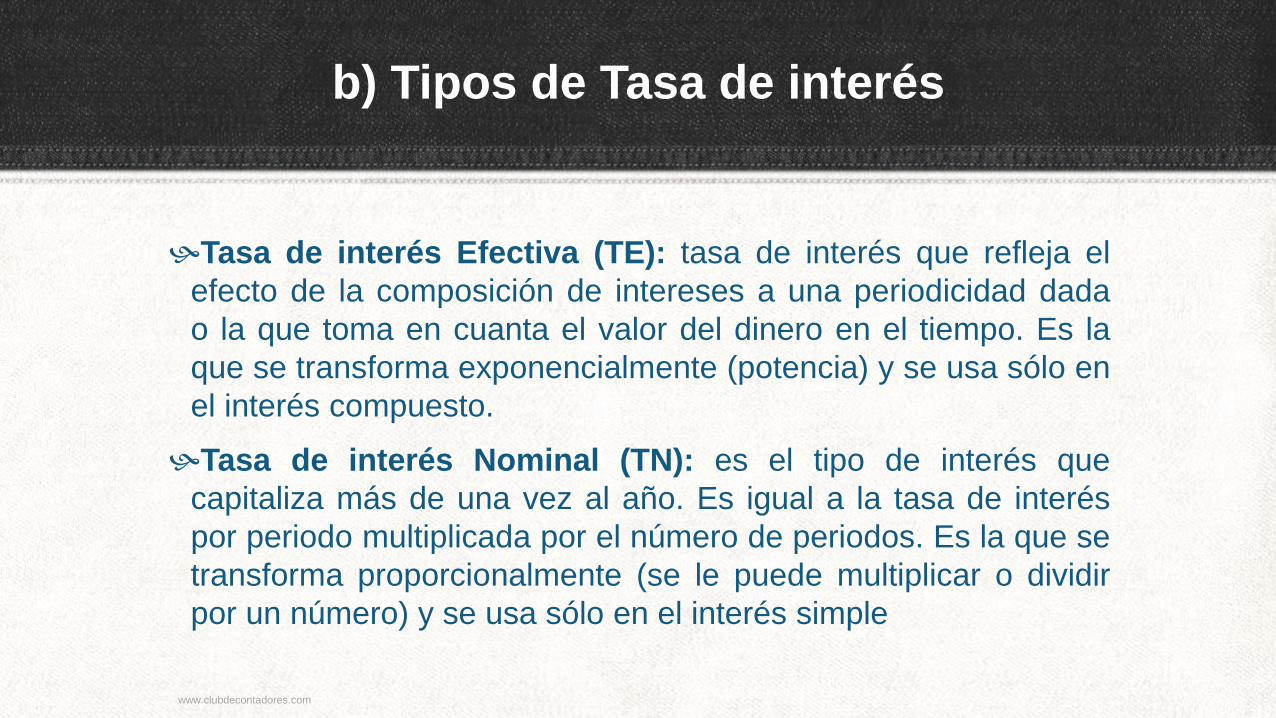

b) Tipos de Tasa de interés

Tasa de interés Efectiva (TE): tasa de interés que refleja el

efecto de la composición de intereses a una periodicidad dada

o la que toma en cuanta el valor del dinero en el tiempo. Es la

que se transforma exponencialmente (potencia) y se usa sólo en

el interés compuesto.

Tasa de interés Nominal (TN): es el tipo de interés que

capitaliza más de una vez al año. Es igual a la tasa de interés

por periodo multiplicada por el número de periodos. Es la que se

transforma proporcionalmente (se le puede multiplicar o dividir

por un número) y se usa sólo en el interés simple

www.clubdecontadores.com

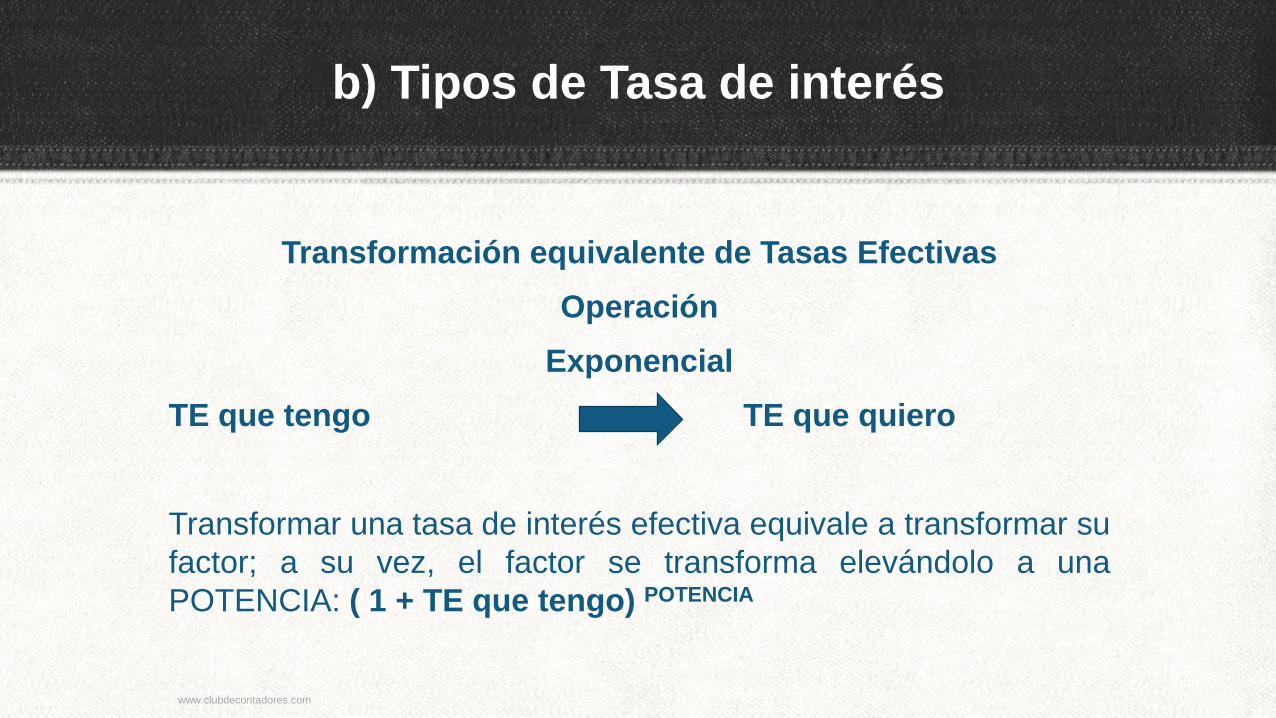

b) Tipos de Tasa de interés

Transformación equivalente de Tasas Efectivas

Operación

Exponencial

TE que tengo TE que quiero

Transformar una tasa de interés efectiva equivale a transformar su

factor; a su vez, el factor se transforma elevándolo a una

POTENCIA: ( 1 + TE que tengo) POTENCIA

www.clubdecontadores.com

Casos Prácticos

Conceptos Básicos:

• Tasa de interés

• Interés Simple

• Interés Compuesto

www.clubdecontadores.com

Ejemplo

Hallar la tasa efectiva equivalente a la tasa: 18% capitalizable

trimestralmente.

Solución: como el periodo de capitalización es trimestral, la tasa efectiva

que debemos hallar primero será la tasa proporcional trimestral.

Si no hay referencia para la tasa de 18%, se asume que ésta es anual,

luego hallamos la tasa diaria y seguidamente la tasa para el periodo de

capitalización, la cual interpretamos como una tasa EFECTIVA

TRIMESTRAL (TET) .

TET = (18%/360) X 90 = 4.5%

www.clubdecontadores.com

4. Sistema Financiero y Aplicaciones

www.clubdecontadores.com

a) Operaciones en el Sistema Financiero

SISTEMA FINANCIERO

Conformado por el conjunto de instituciones bancarias, financieras y

demás empresas e instituciones autorizadas por la SBS.

Banco:

Empresa financiera que se

encarga de captar recursos en

forma de depósitos y prestar

dinero, así como la prestación de

servicios financieros

www.clubdecontadores.com

a) Operaciones en el Sistema Financiero

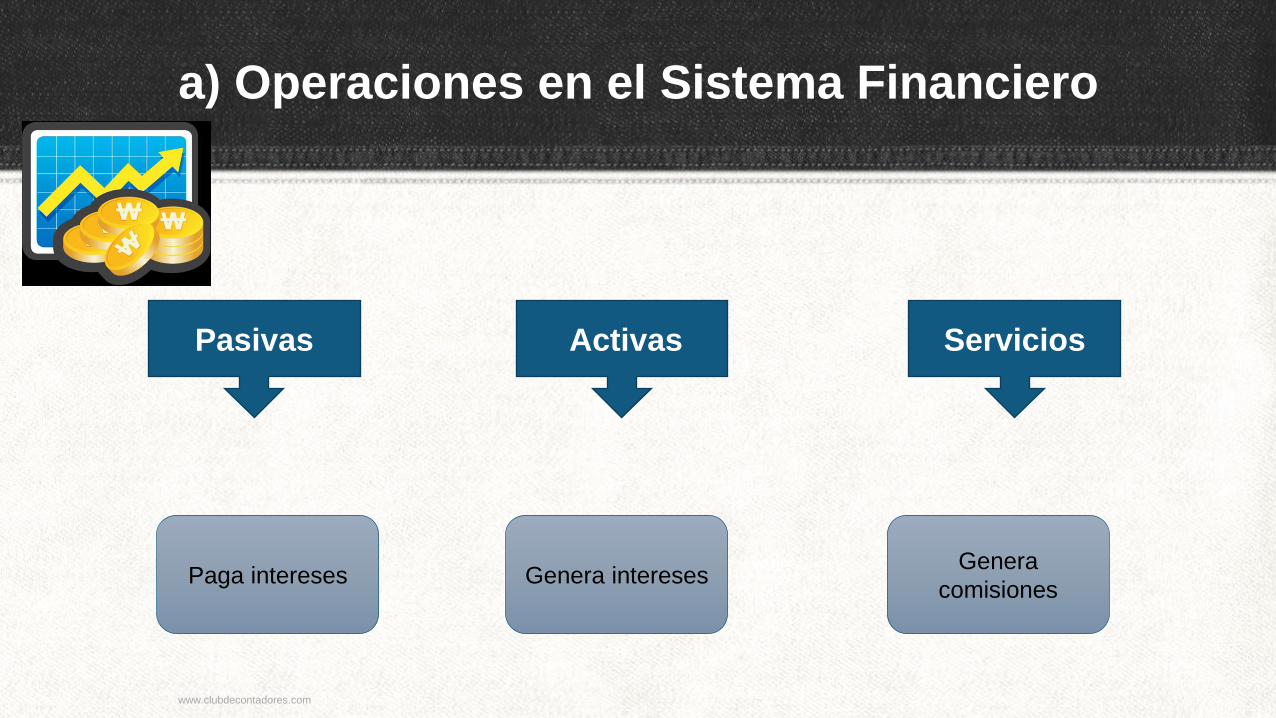

Pasivas Servicios Activas

Paga intereses Genera

comisiones Genera intereses

www.clubdecontadores.com

b) Operaciones Activas

Operaciones de crédito que implican, por parte del banco, el desembolso

de dinero o el otorgamiento de una línea de crédito bajo cualquier

modalidad contractual.

DEFINICIÓN

PRODUCTOS

¤ Préstamos

¤ Tarjetas de crédito

¤ Sobregiro en cuenta

corriente

¤ Descuento de letras

¤ Leasing

¤ Factoring

¤ Confirming

¤ Carta fianza www.clubdecontadores.com

b) Operaciones Activas

Condiciones crediticias

¤ El crédito puede ser otorgado por a entidad

financiera en forma directa o indirecta de

acuerdo a la necesidad de cada unidad de

negocio.

¤ La tasa de interés y el plazo estará

determinada de acuerdo al destino del

mismo.

• Moneda - Tipos de cuotas

• Importe - Plazo total

• Tasa de interés - Plazos de gracia

• Comisiones - Garantía

• Periodo de pago - Seguros www.clubdecontadores.com

b) Operaciones Activas

Factoring:

Es un contrato por el cual una de las partes cede a la otra la sus créditos

comerciales o facturas frente a un tercero al objeto de que se realice

alguna de las siguientes operaciones.

¤Gestión de cobro;

¤Administración de cuentas;

¤Cobertura de riesgos; y

¤Financiación.

www.clubdecontadores.com

b) Operaciones Activas

Comfirming:

¤Es una operación por la que el factor comunica a un acreedor que ha

recibido el mandato para abonarle a su vencimiento una o más facturas,

actuando como gestor de pago.

¤No implica garantía de pago.

¤Simplemente informa que pagará por cuenta de su cliente.

www.clubdecontadores.com

c) Operaciones Pasivas

Son aquellas operaciones por las que un banco capta fondos de los

usuarios bajo cualquier modalidad contractual.

DEFINICIÓN

PRODUCTOS

¤ Cuentas de ahorro

¤ Cuentas a plazo

¤ Cuentas corrientes

¤ CTS

¤ Fondos mutuos

www.clubdecontadores.com

c) Operaciones Pasivas

Beneficios adicionales

¤ Tarjeta de débito

¤ Acceso a red física y

electrónica del banco

¤ Servicios adicionales

(débito automático,

seguros, etc.)

www.clubdecontadores.com

d) Casos prácticos

1.- La empresa ABC vende productos a Correcaminos EIRL por el importe de S/. 100,000 + IGV a 120 días.

Treinta días después, la empresa ABC entrega la factura por cobrar a la entidad del Factoring para obtener liquidez, noventa días antes de su vencimiento.

Las condiciones impuestas por el factor son:

- Retención: 15% del valor nominal.

- Tipo de interés de descuento: 1.75% trimestral

- Comisiones: 0.25% sobre el importe base

Se pide: registro de la operación.

www.clubdecontadores.com

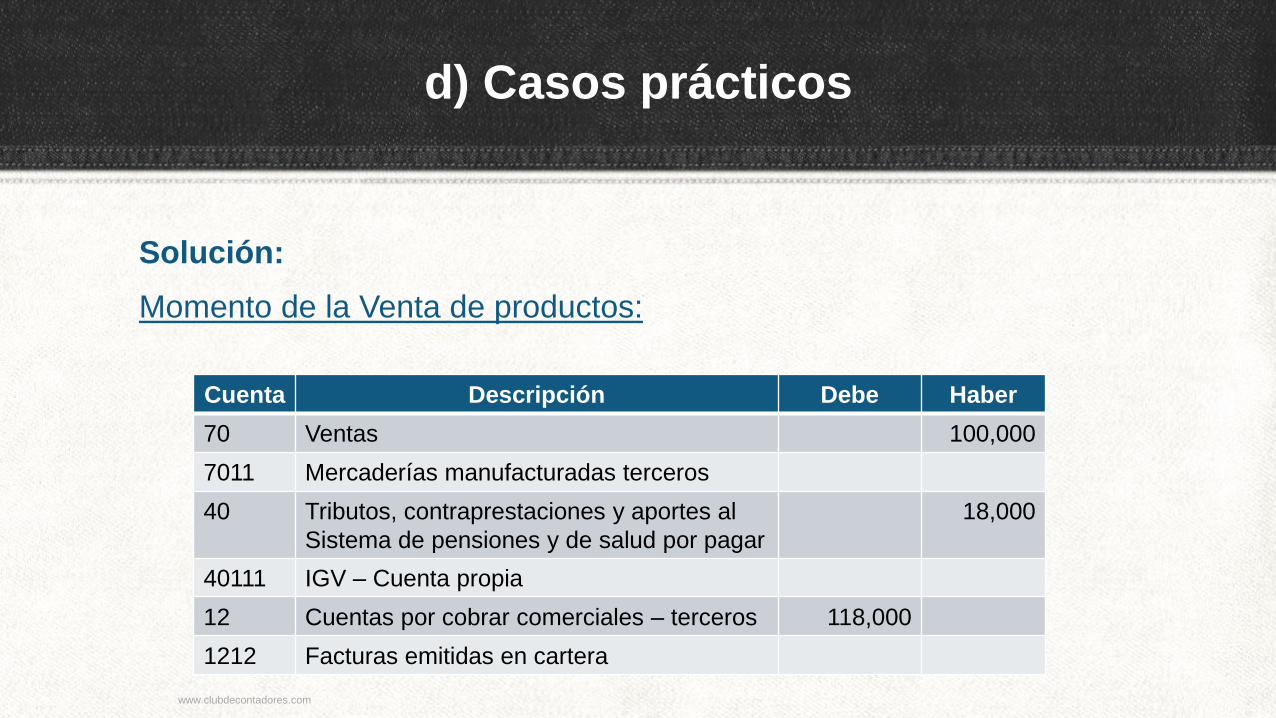

d) Casos prácticos

Solución:

Momento de la Venta de productos:

Cuenta Descripción Debe Haber

70 Ventas 100,000

7011 Mercaderías manufacturadas terceros

40 Tributos, contraprestaciones y aportes al

Sistema de pensiones y de salud por pagar

18,000

40111 IGV – Cuenta propia

12 Cuentas por cobrar comerciales – terceros 118,000

1212 Facturas emitidas en cartera

www.clubdecontadores.com

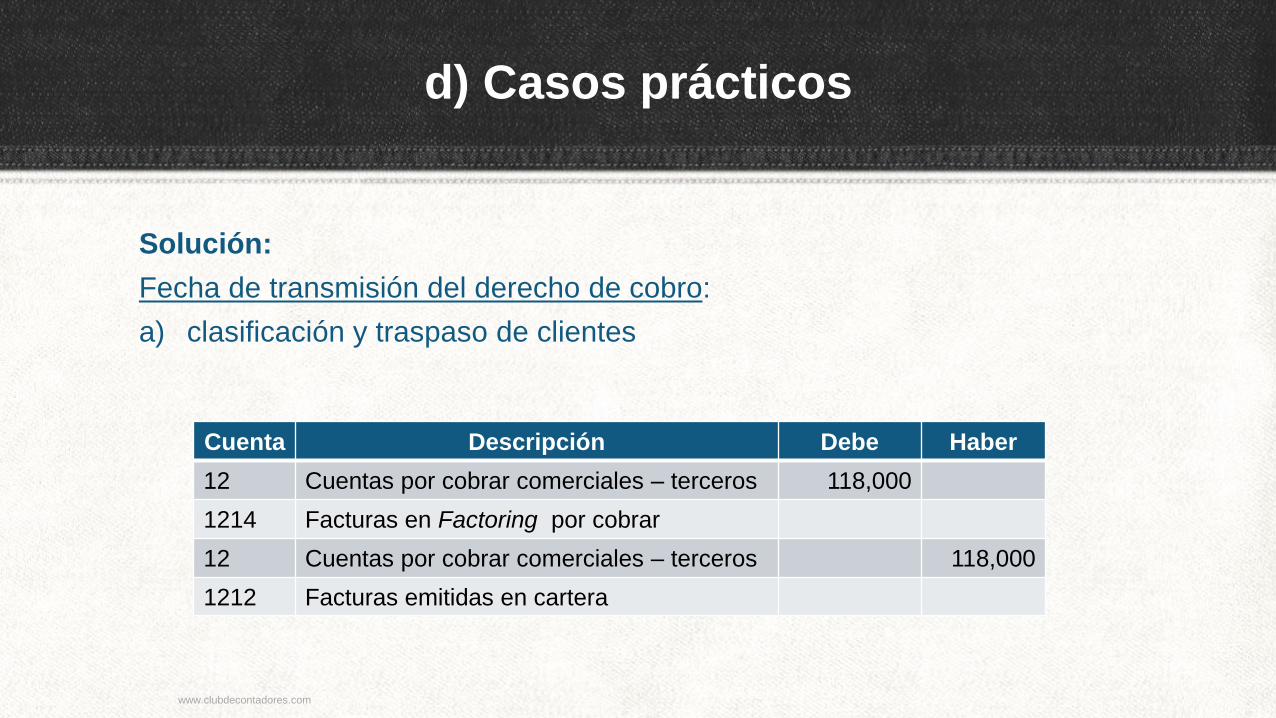

d) Casos prácticos

Solución:

Fecha de transmisión del derecho de cobro:

a) clasificación y traspaso de clientes

Cuenta Descripción Debe Haber

12 Cuentas por cobrar comerciales – terceros 118,000

1214 Facturas en Factoring por cobrar

12 Cuentas por cobrar comerciales – terceros 118,000

1212 Facturas emitidas en cartera

www.clubdecontadores.com

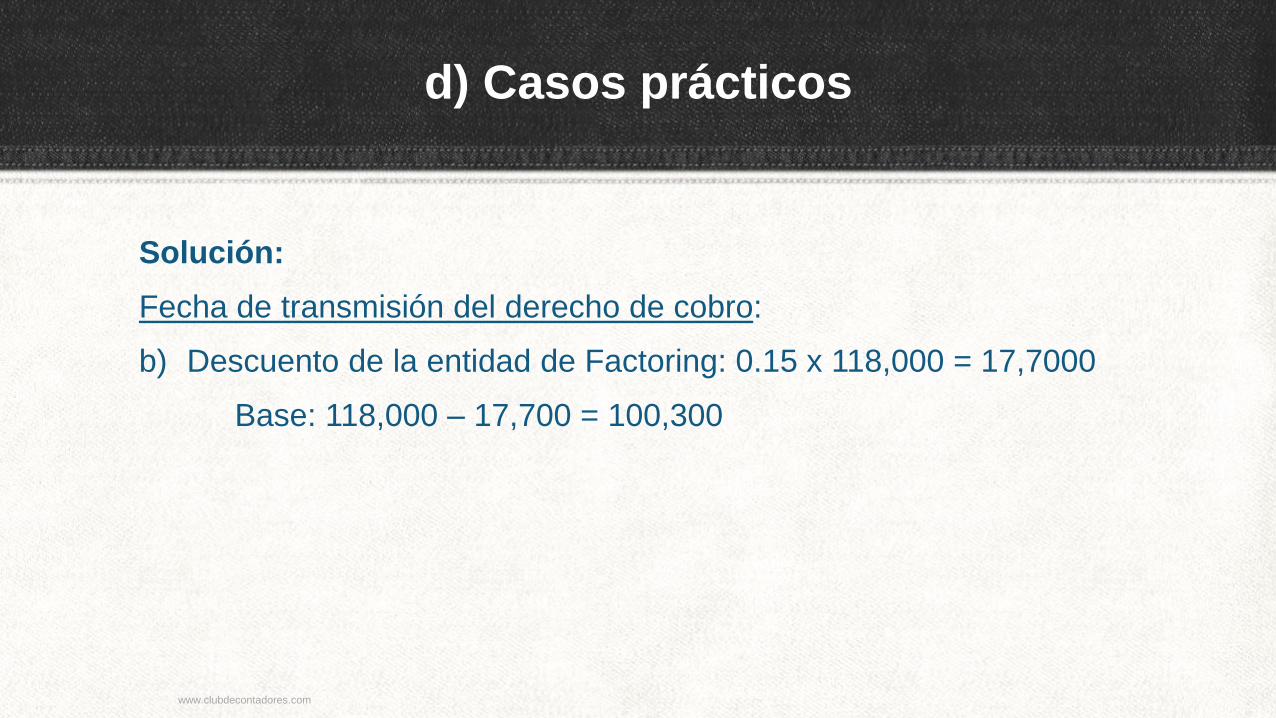

d) Casos prácticos

Solución:

Fecha de transmisión del derecho de cobro:

b) Descuento de la entidad de Factoring: 0.15 x 118,000 = 17,7000

Base: 118,000 – 17,700 = 100,300

www.clubdecontadores.com

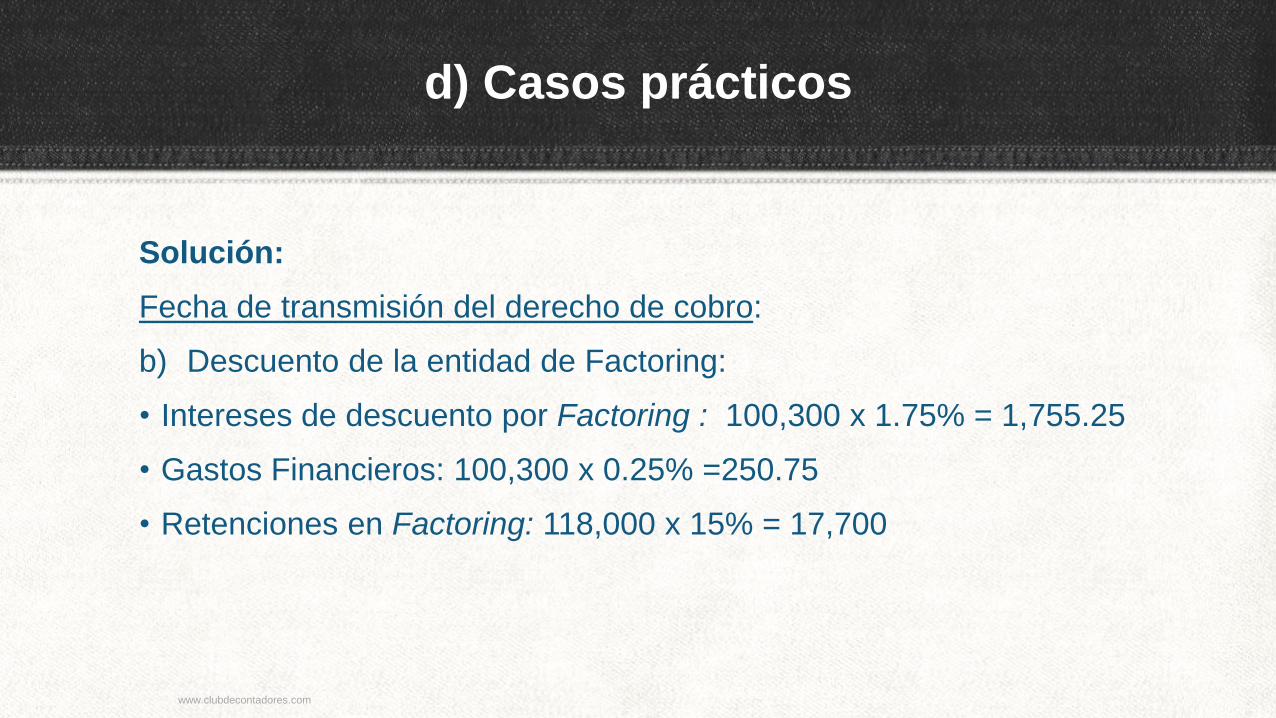

d) Casos prácticos

Solución:

Fecha de transmisión del derecho de cobro:

b) Descuento de la entidad de Factoring:

• Intereses de descuento por Factoring : 100,300 x 1.75% = 1,755.25

• Gastos Financieros: 100,300 x 0.25% =250.75

• Retenciones en Factoring: 118,000 x 15% = 17,700

www.clubdecontadores.com

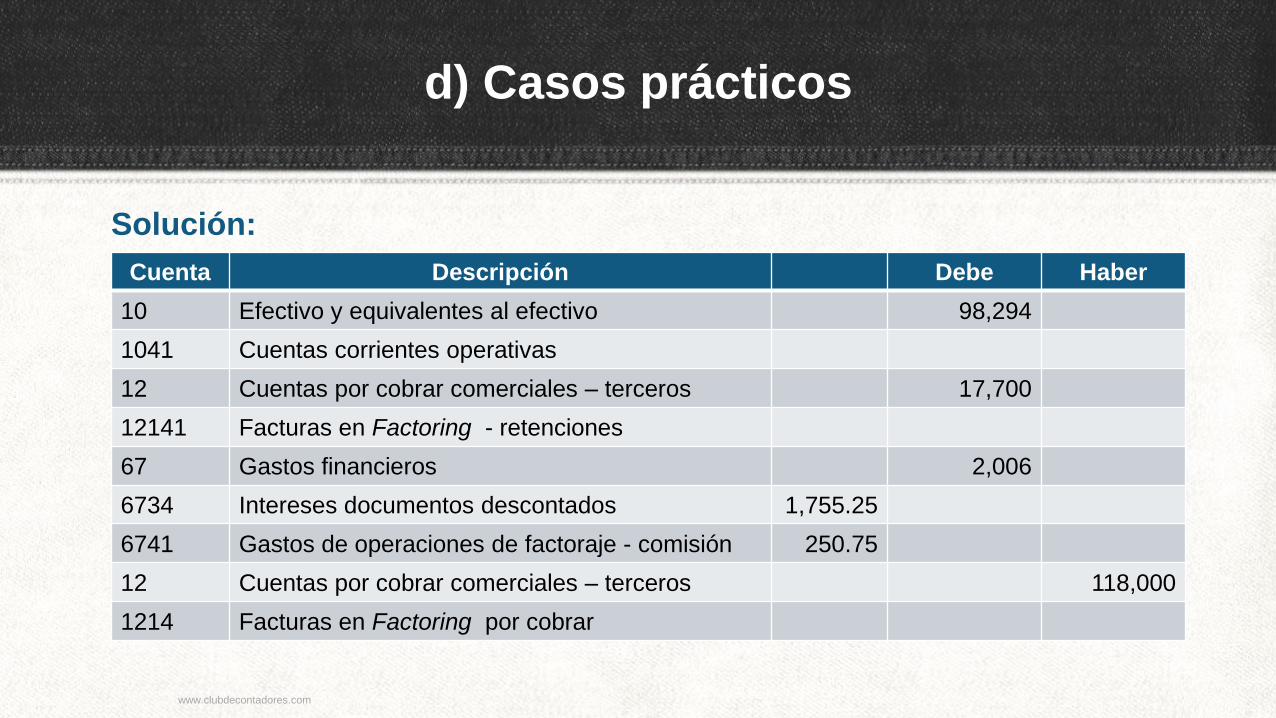

d) Casos prácticos

Solución:

Cuenta Descripción Debe Haber

10 Efectivo y equivalentes al efectivo 98,294

1041 Cuentas corrientes operativas

12 Cuentas por cobrar comerciales – terceros 17,700

12141 Facturas en Factoring - retenciones

67 Gastos financieros 2,006

6734 Intereses documentos descontados 1,755.25

6741 Gastos de operaciones de factoraje - comisión 250.75

12 Cuentas por cobrar comerciales – terceros 118,000

1214 Facturas en Factoring por cobrar

www.clubdecontadores.com

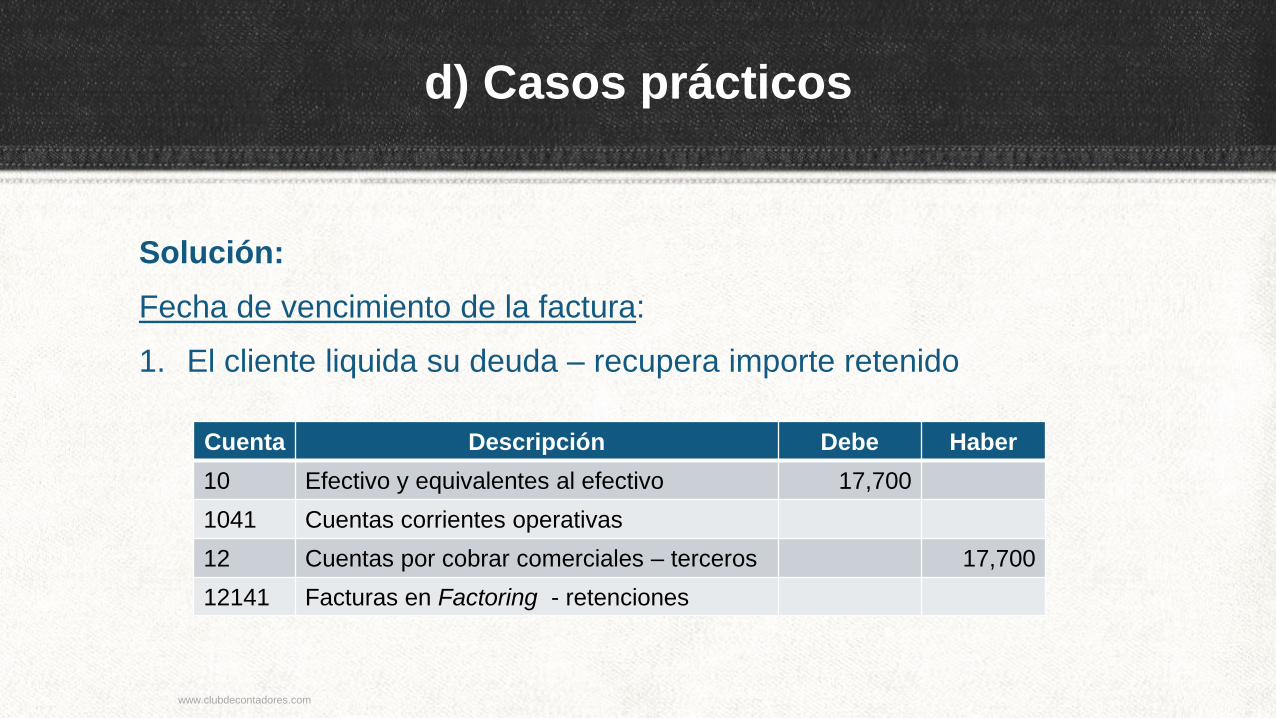

d) Casos prácticos

Solución:

Fecha de vencimiento de la factura:

1. El cliente liquida su deuda – recupera importe retenido

Cuenta Descripción Debe Haber

10 Efectivo y equivalentes al efectivo 17,700

1041 Cuentas corrientes operativas

12 Cuentas por cobrar comerciales – terceros 17,700

12141 Facturas en Factoring - retenciones

www.clubdecontadores.com

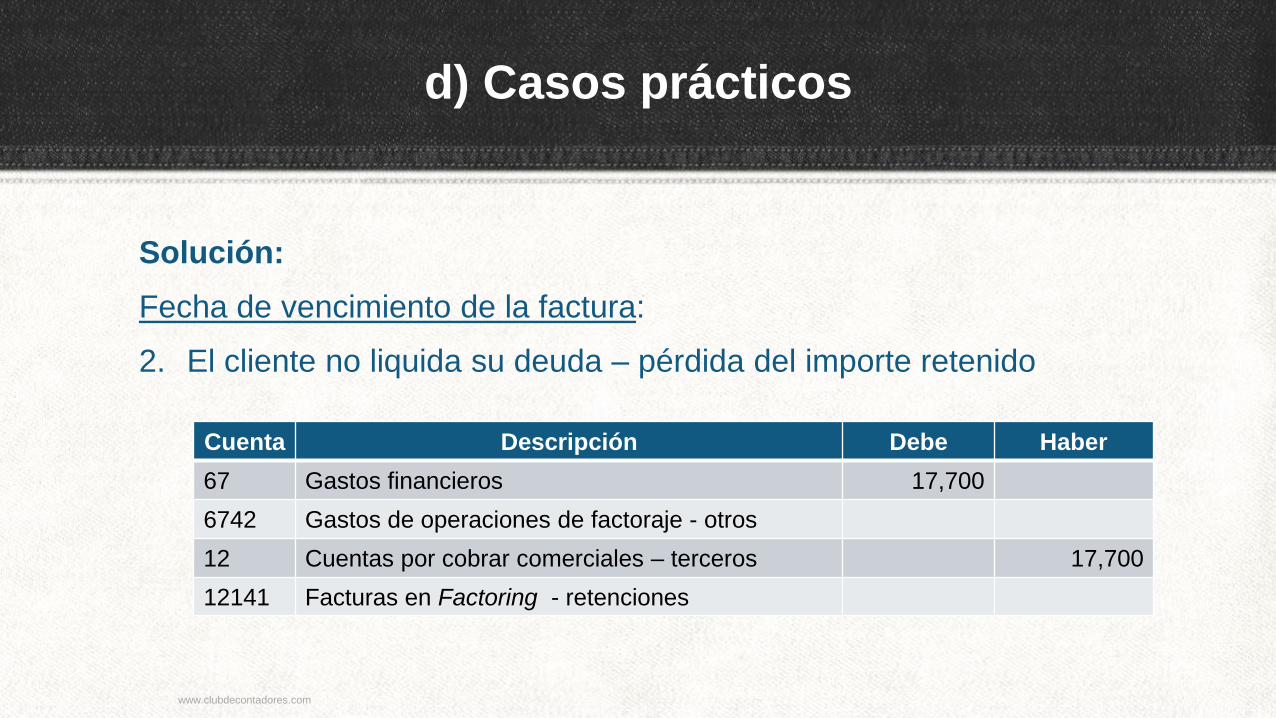

d) Casos prácticos

Solución:

Fecha de vencimiento de la factura:

2. El cliente no liquida su deuda – pérdida del importe retenido

Cuenta Descripción Debe Haber

67 Gastos financieros 17,700

6742 Gastos de operaciones de factoraje - otros

12 Cuentas por cobrar comerciales – terceros 17,700

12141 Facturas en Factoring - retenciones

www.clubdecontadores.com

43

Costo amortizado

Importe al que es medido en su reconocimiento inicial un activo financiero o un pasivo

financiero, menos reembolsos del principal, más o menos la amortización acumulada,

utilizando el método del interés efectivo, de cualquier diferencia entre el importe inicial y el

importe al vencimiento. En el caso de activos financieros, ajustado por cualquier

corrección de valor por pérdidas.

Referencia:

1. Apéndice A Definiciones de Términos de la NIIF 9

www.clubdecontadores.com

Tasa de interés efectiva:

Es la tasa que iguala los flujos

de pagos futuros, hasta el

vencimiento o hasta la próxima

valorización, con el valor neto

contable del activo o pasivo

financiero.

Costo amortizado

44 www.clubdecontadores.com

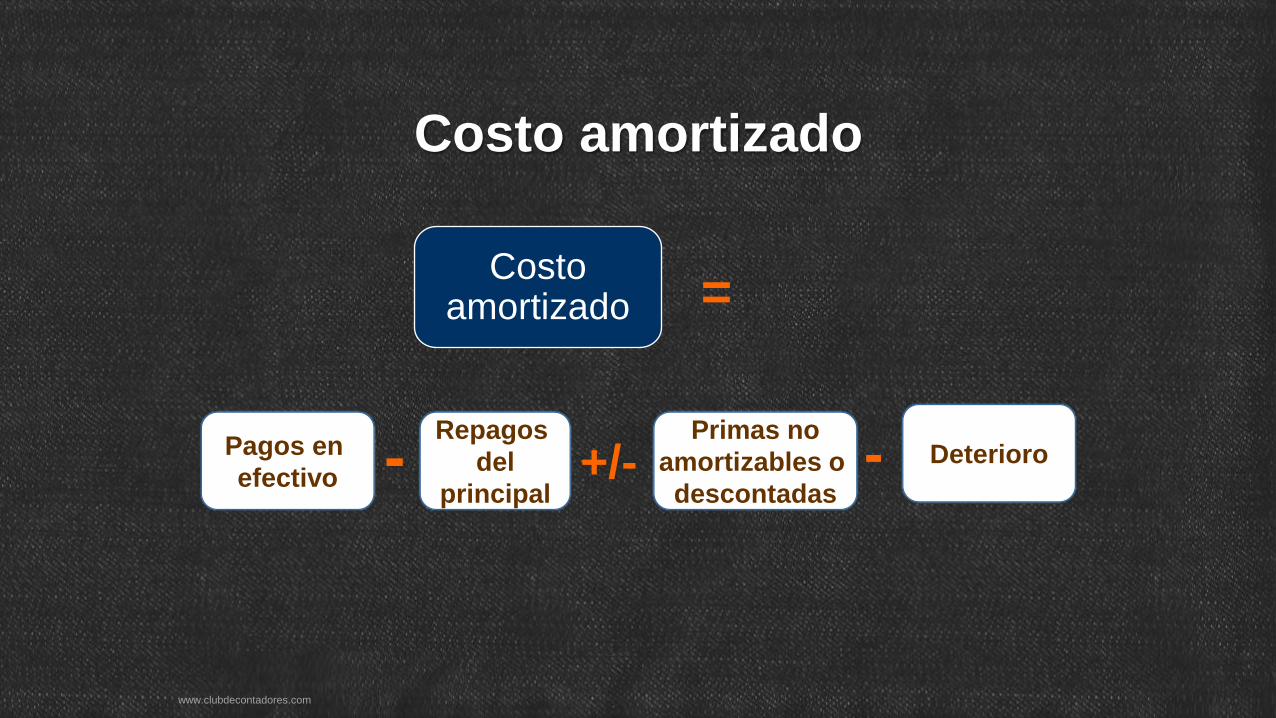

=

- +/- -

Costo amortizado

Costo amortizado

Pagos en

efectivo

Repagos

del

principal

Primas no

amortizables o

descontadas

Deterioro

45 www.clubdecontadores.com

46

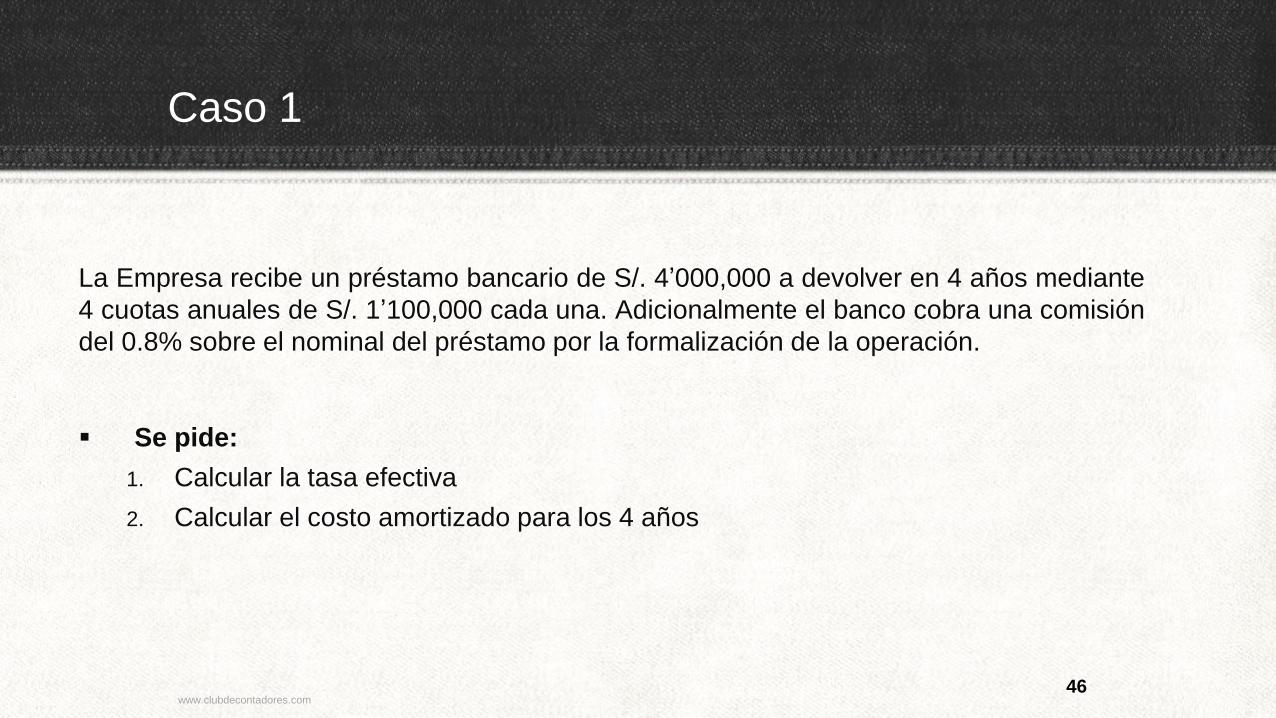

Caso 1

La Empresa recibe un préstamo bancario de S/. 4’000,000 a devolver en 4 años mediante

4 cuotas anuales de S/. 1’100,000 cada una. Adicionalmente el banco cobra una comisión

del 0.8% sobre el nominal del préstamo por la formalización de la operación.

Se pide:

1. Calcular la tasa efectiva

2. Calcular el costo amortizado para los 4 años

www.clubdecontadores.com

47

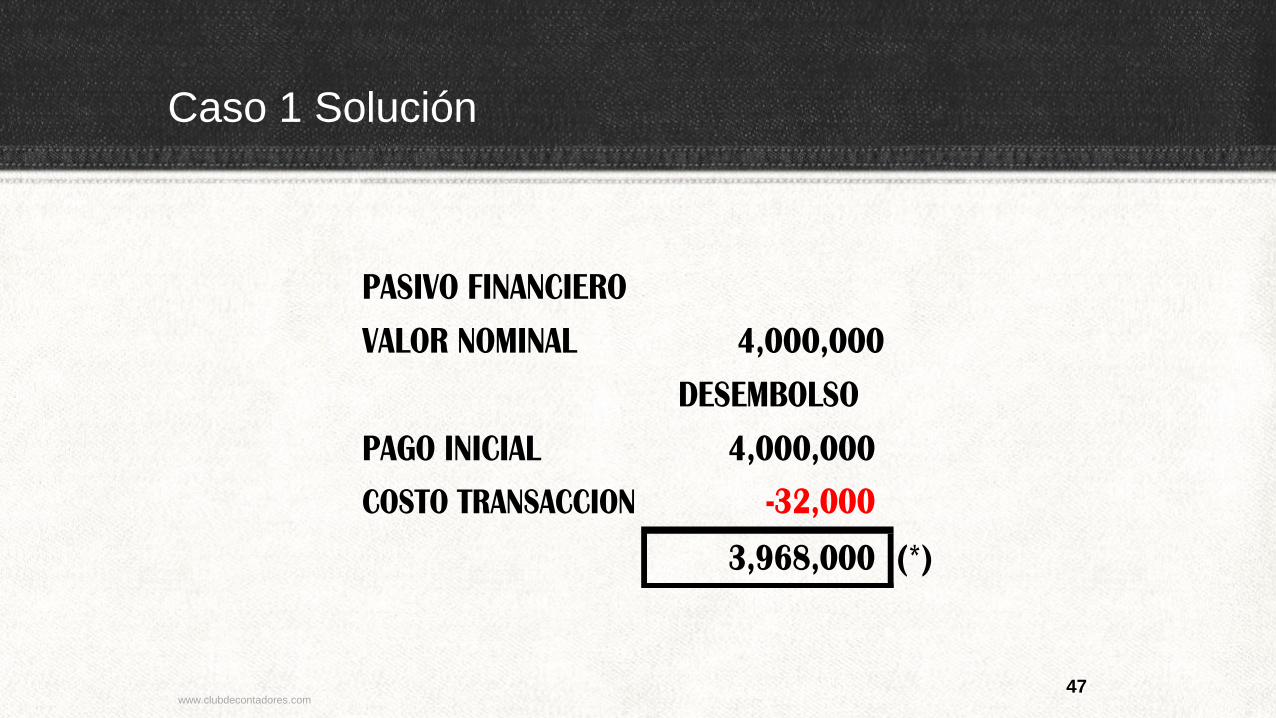

Caso 1 Solución

PASIVO FINANCIERO

VALOR NOMINAL 4,000,000

DESEMBOLSO

PAGO INICIAL 4,000,000

COSTO TRANSACCION -32,000

3,968,000 (*)

www.clubdecontadores.com

48

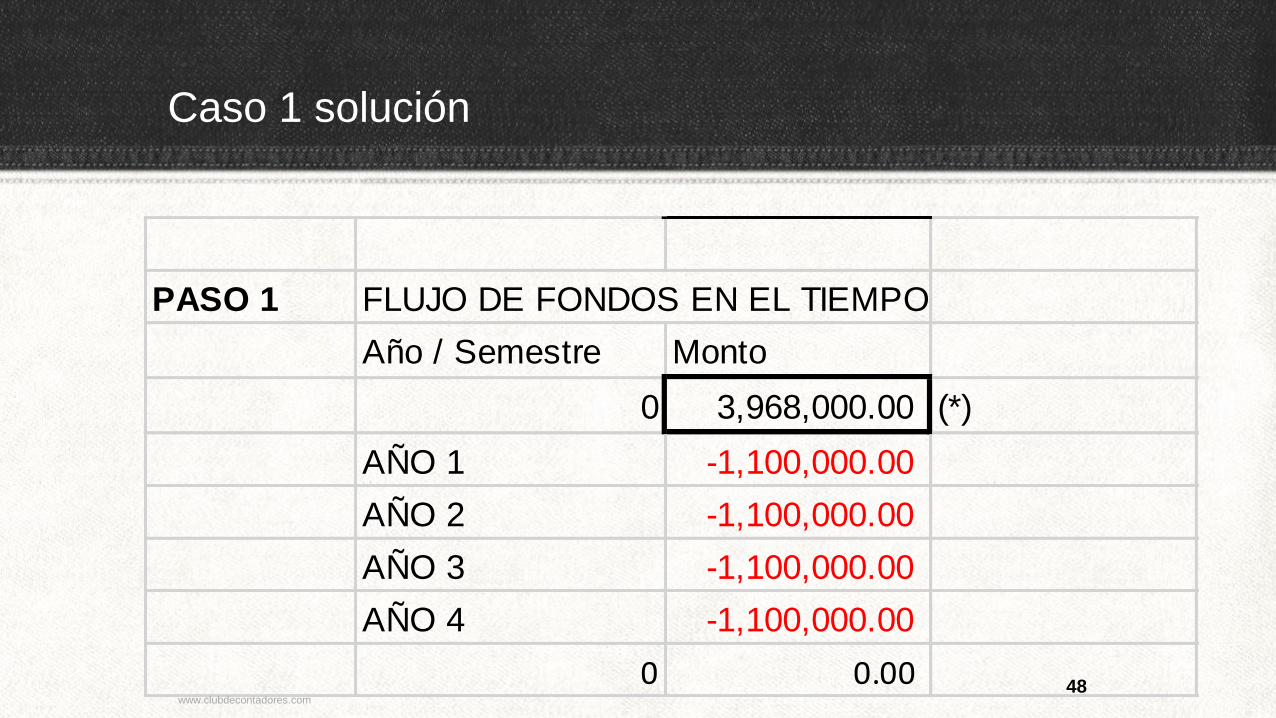

Caso 1 solución

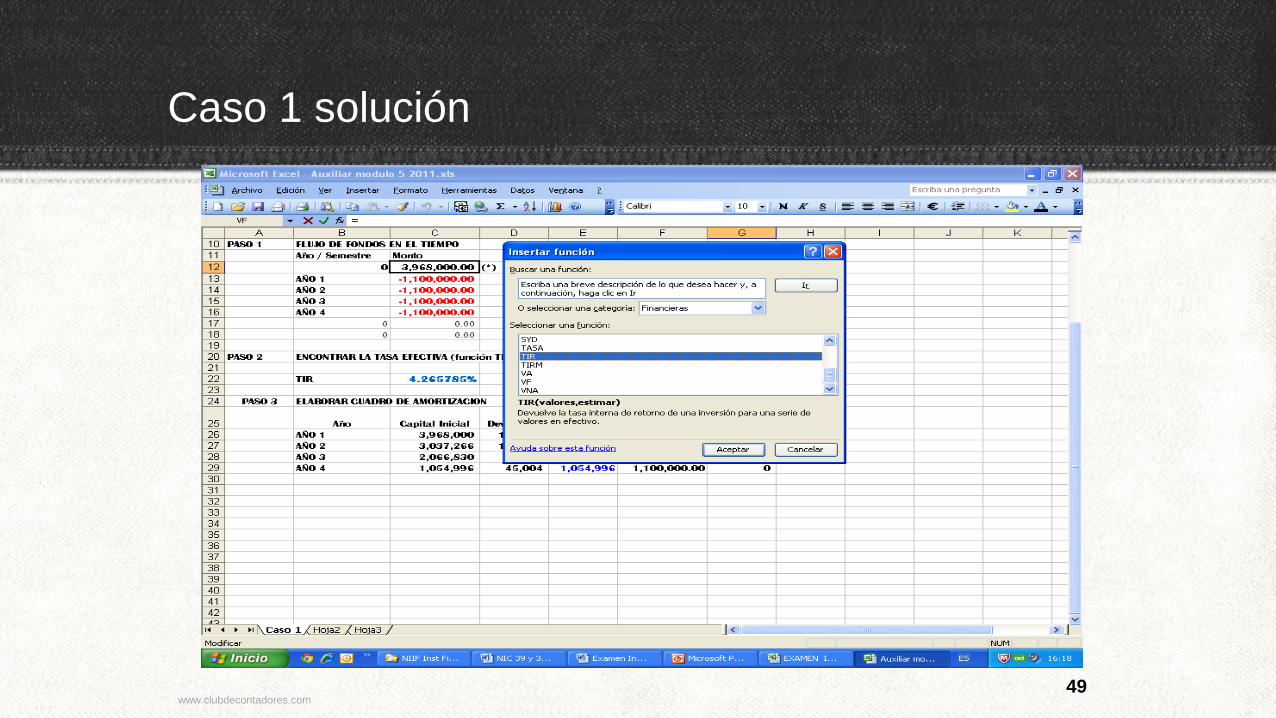

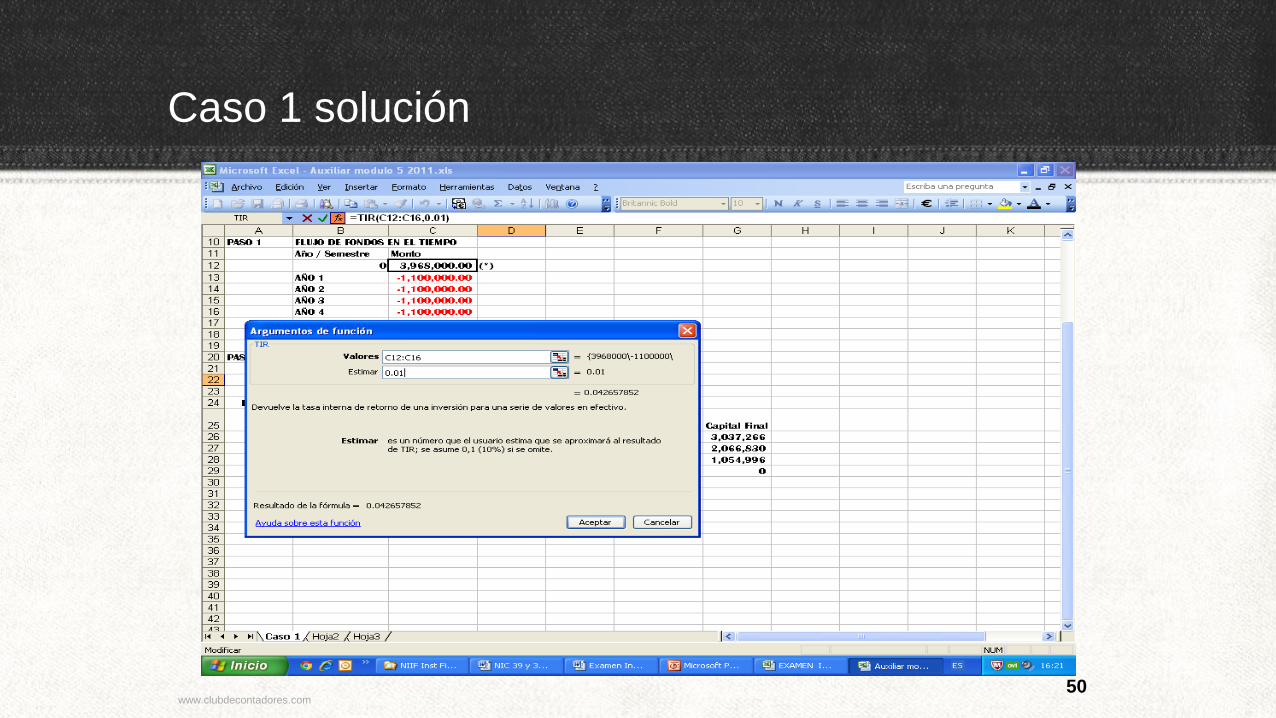

PASO 1 FLUJO DE FONDOS EN EL TIEMPO

Año / Semestre Monto

0 3,968,000.00 (*)

AÑO 1 -1,100,000.00

AÑO 2 -1,100,000.00

AÑO 3 -1,100,000.00

AÑO 4 -1,100,000.00

0 0.00www.clubdecontadores.com

49

Caso 1 solución

www.clubdecontadores.com

50

Caso 1 solución

www.clubdecontadores.com

51

Caso 1 solución

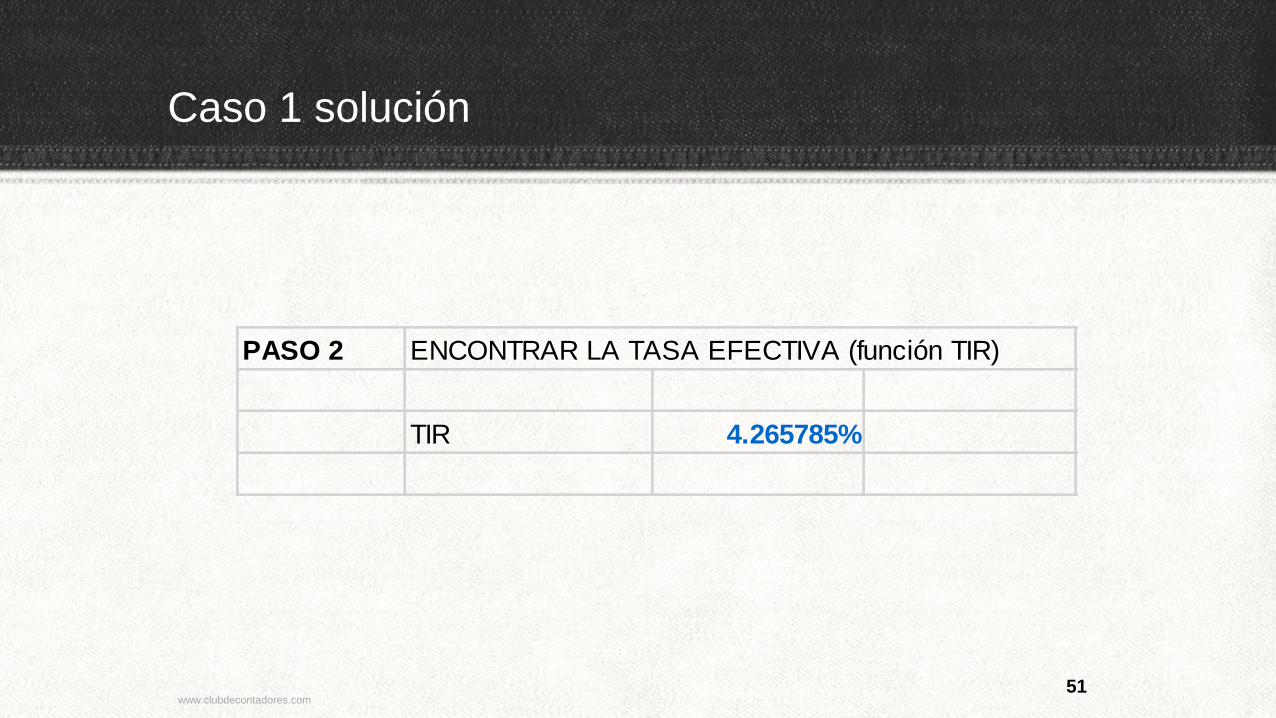

PASO 2 ENCONTRAR LA TASA EFECTIVA (función TIR)

TIR 4.265785%

www.clubdecontadores.com

52

Caso 1 solución

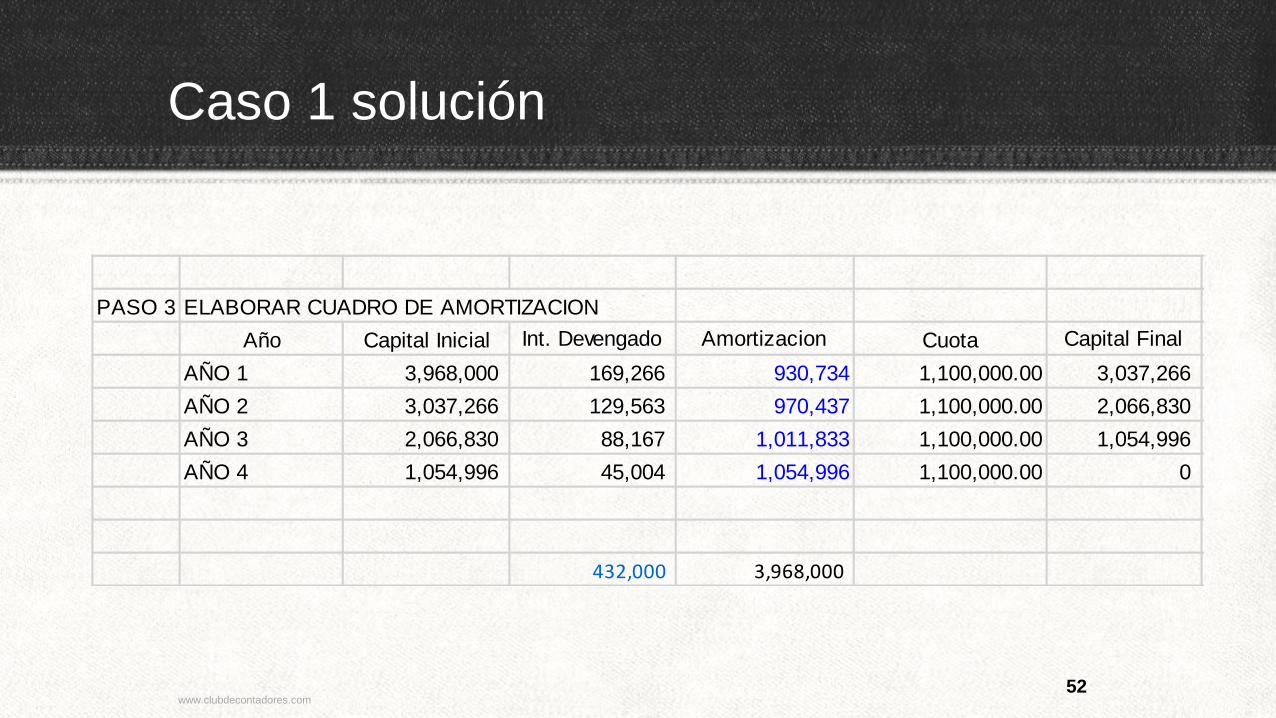

PASO 3 ELABORAR CUADRO DE AMORTIZACION

Año Capital Inicial Int. Devengado Amortizacion Cuota Capital Final

AÑO 1 3,968,000 169,266 930,734 1,100,000.00 3,037,266

AÑO 2 3,037,266 129,563 970,437 1,100,000.00 2,066,830

AÑO 3 2,066,830 88,167 1,011,833 1,100,000.00 1,054,996

AÑO 4 1,054,996 45,004 1,054,996 1,100,000.00 0

432,000 3,968,000

www.clubdecontadores.com

53

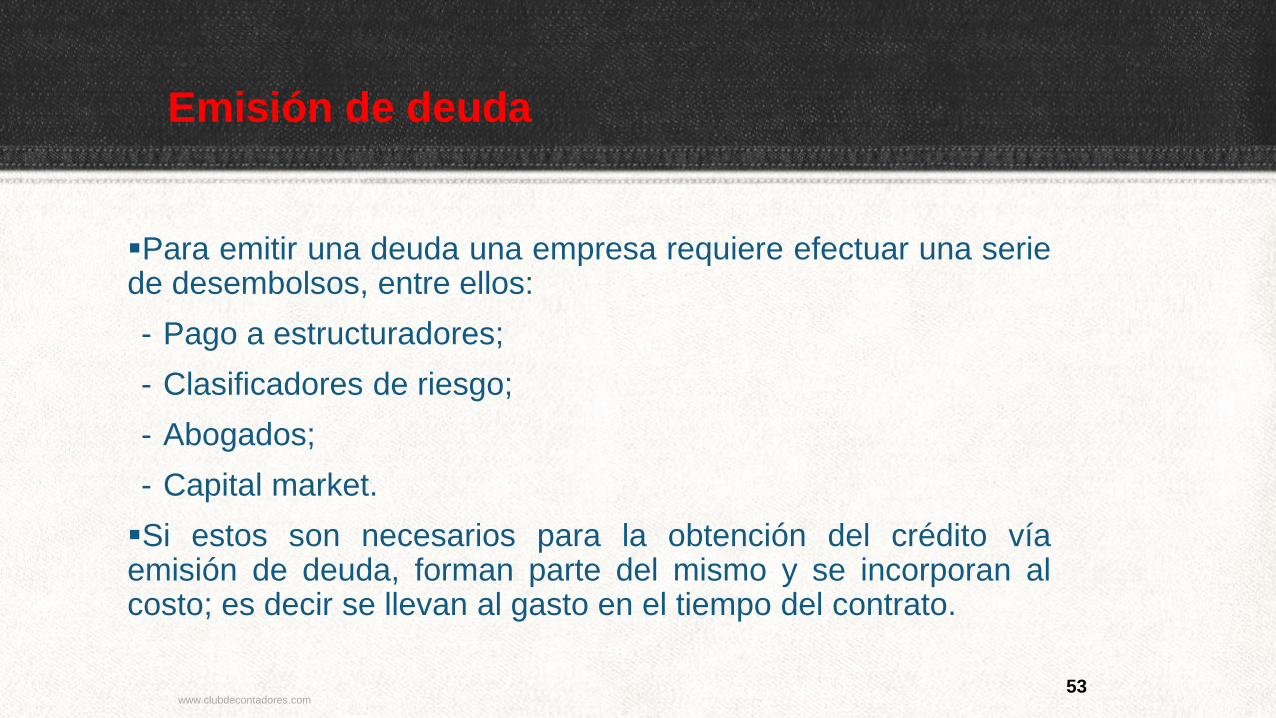

Emisión de deuda

Para emitir una deuda una empresa requiere efectuar una serie de desembolsos, entre ellos:

- Pago a estructuradores;

- Clasificadores de riesgo;

- Abogados;

- Capital market.

Si estos son necesarios para la obtención del crédito vía emisión de deuda, forman parte del mismo y se incorporan al costo; es decir se llevan al gasto en el tiempo del contrato.

www.clubdecontadores.com

54

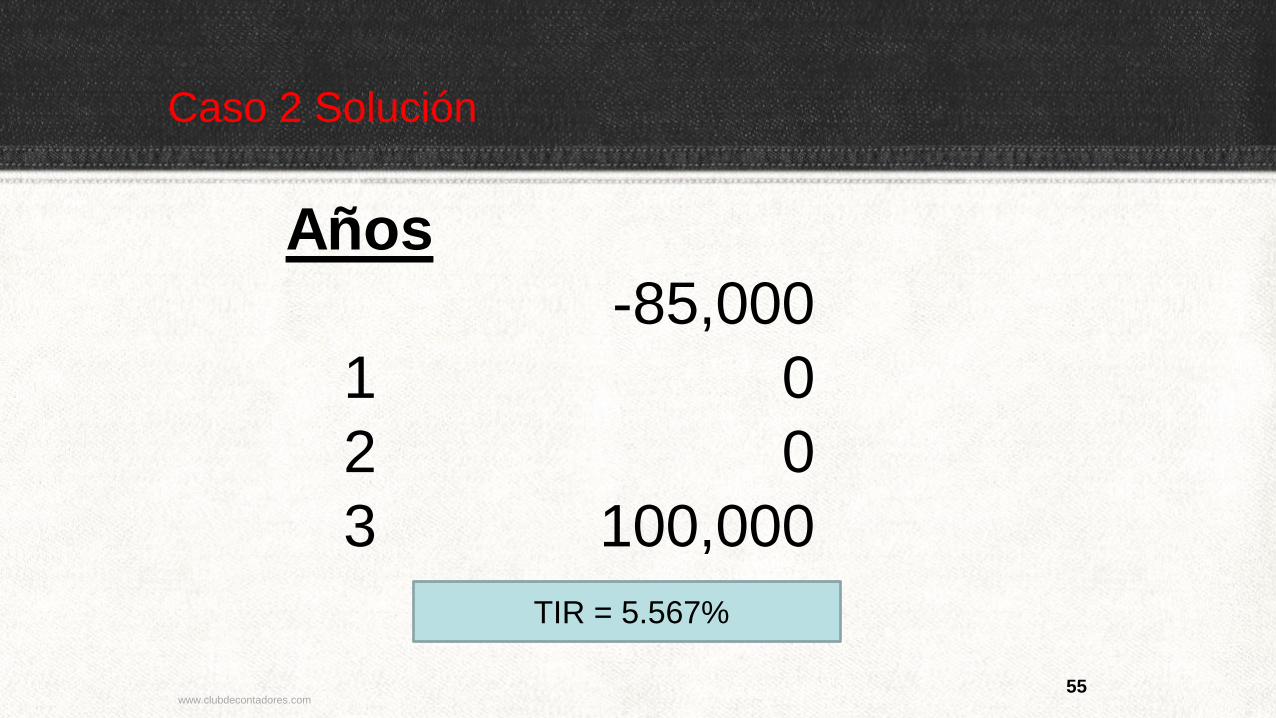

Caso 2

La Empresa emite un bono por S/. 100,000 este bono tiene un plazo de tres años y es un bono cupón cero. Este bono es colocado bajo la par por lo cual la Empresa recibe S/. 86,000 en efectivo. Los costos de transacción de esta operación son S/. 1,000.

Se solicita lo siguiente:

1. Encontrar la tasa efectiva

2. Elaborar el cuadro del costo amortizado utilizando la tasa efectiva

3. Hacer los asientos del tercer año

www.clubdecontadores.com

55

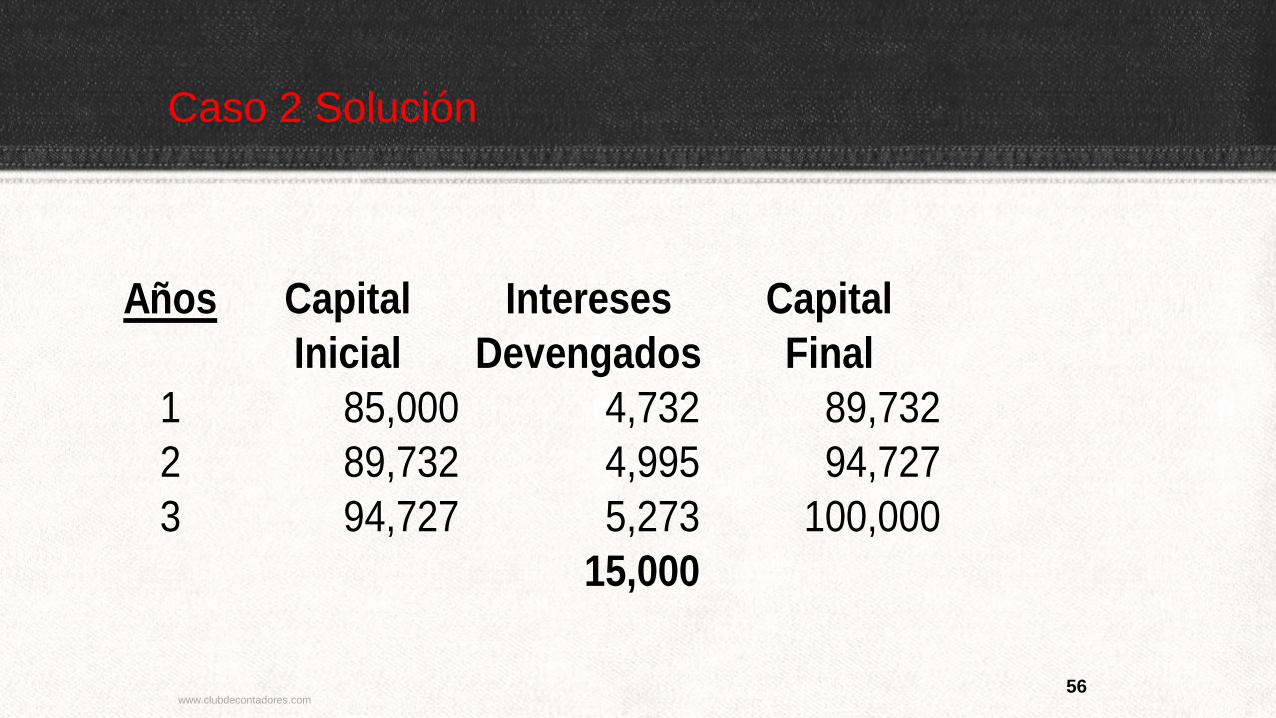

Caso 2 Solución

Años

-85,000

1 0

2 0

3 100,000

TIR = 5.567%

www.clubdecontadores.com

56

Caso 2 Solución

Años Capital Intereses Capital

Inicial Devengados Final

1 85,000 4,732 89,732

2 89,732 4,995 94,727

3 94,727 5,273 100,000

15,000

www.clubdecontadores.com

57

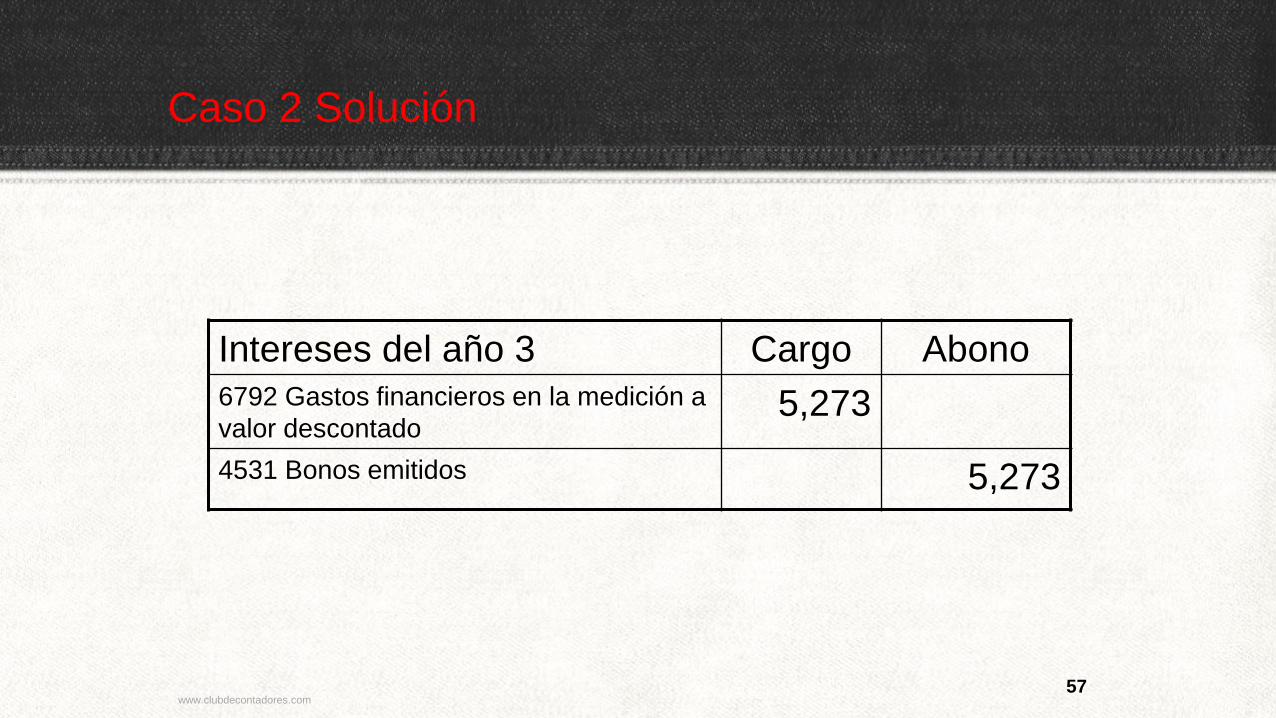

Caso 2 Solución

Intereses del año 3 Cargo Abono

6792 Gastos financieros en la medición a

valor descontado 5,273

4531 Bonos emitidos 5,273

www.clubdecontadores.com

58

Caso 2 Solución

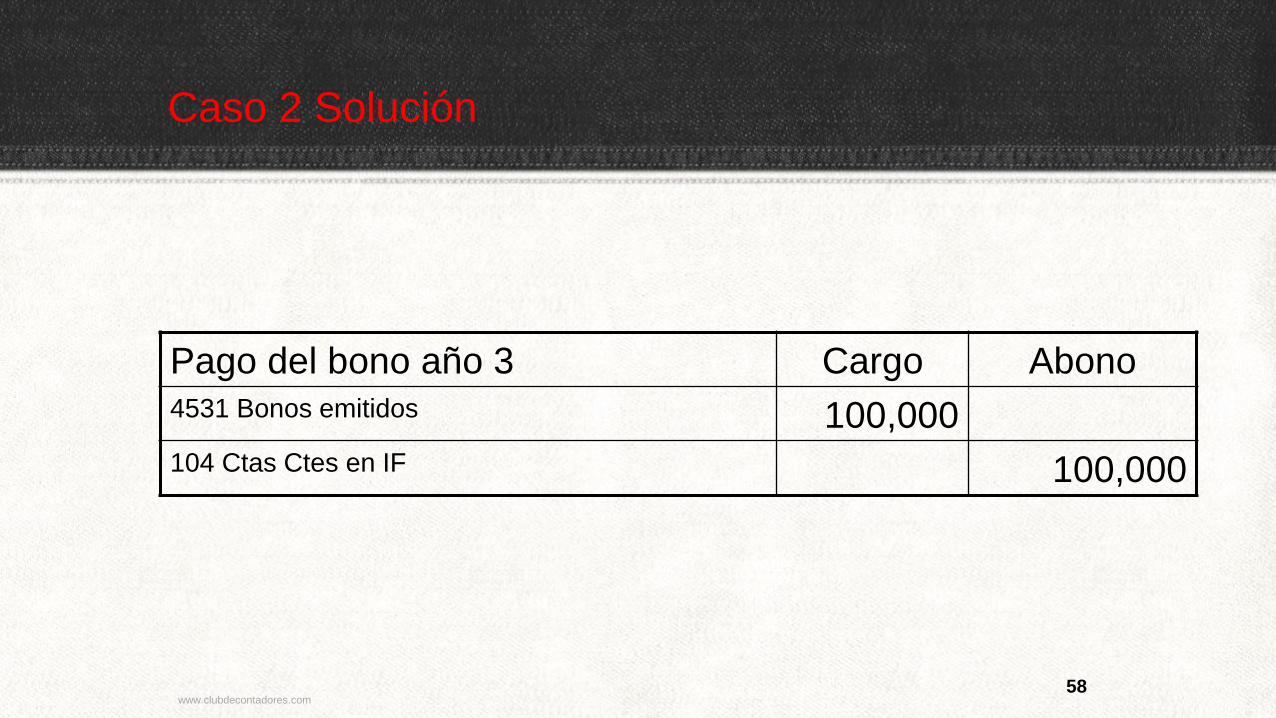

Pago del bono año 3 Cargo Abono

4531 Bonos emitidos 100,000

104 Ctas Ctes en IF 100,000

www.clubdecontadores.com

59

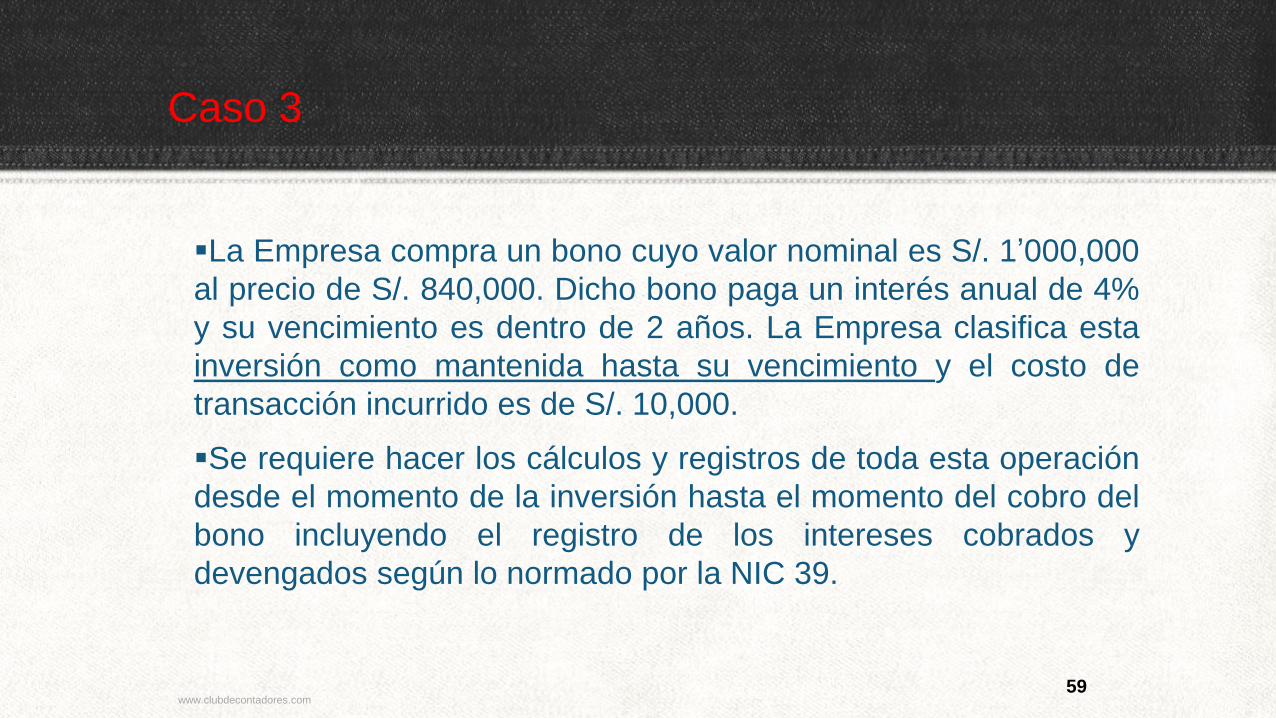

Caso 3

La Empresa compra un bono cuyo valor nominal es S/. 1’000,000

al precio de S/. 840,000. Dicho bono paga un interés anual de 4%

y su vencimiento es dentro de 2 años. La Empresa clasifica esta

inversión como mantenida hasta su vencimiento y el costo de

transacción incurrido es de S/. 10,000.

Se requiere hacer los cálculos y registros de toda esta operación

desde el momento de la inversión hasta el momento del cobro del

bono incluyendo el registro de los intereses cobrados y

devengados según lo normado por la NIC 39.

www.clubdecontadores.com

60

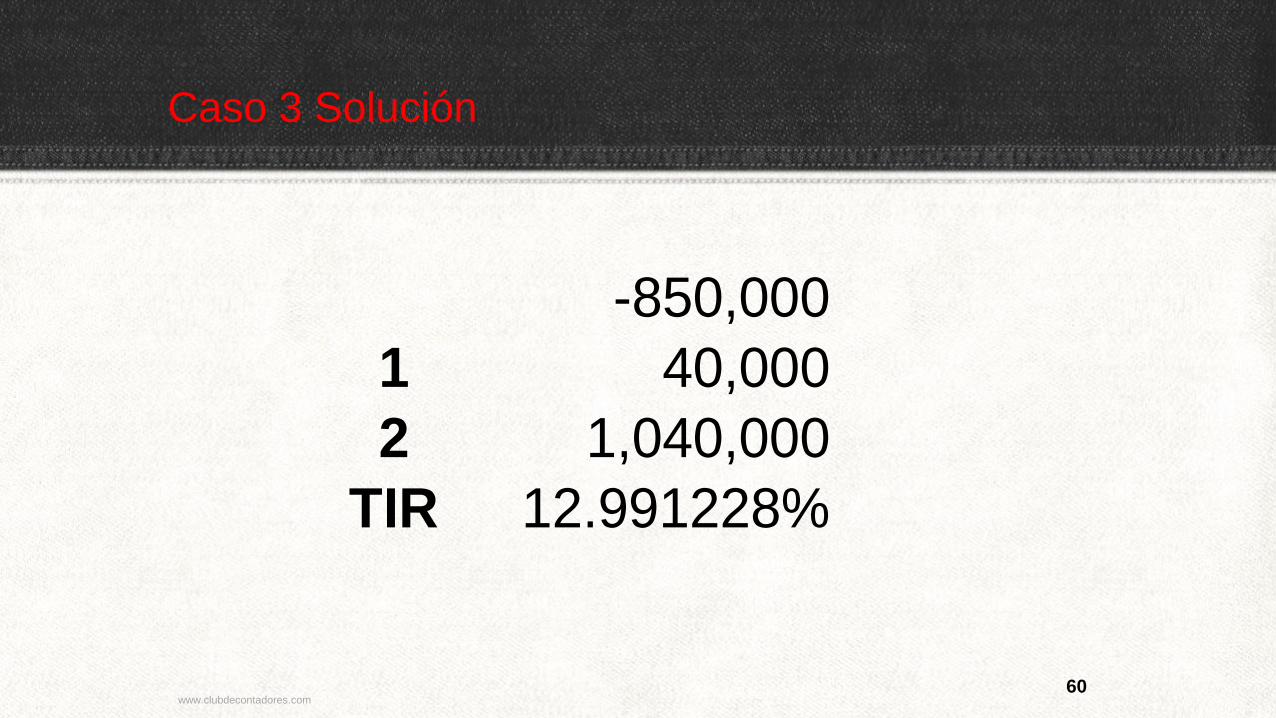

Caso 3 Solución

-850,000

1 40,000

2 1,040,000

TIR 12.991228%

www.clubdecontadores.com

61

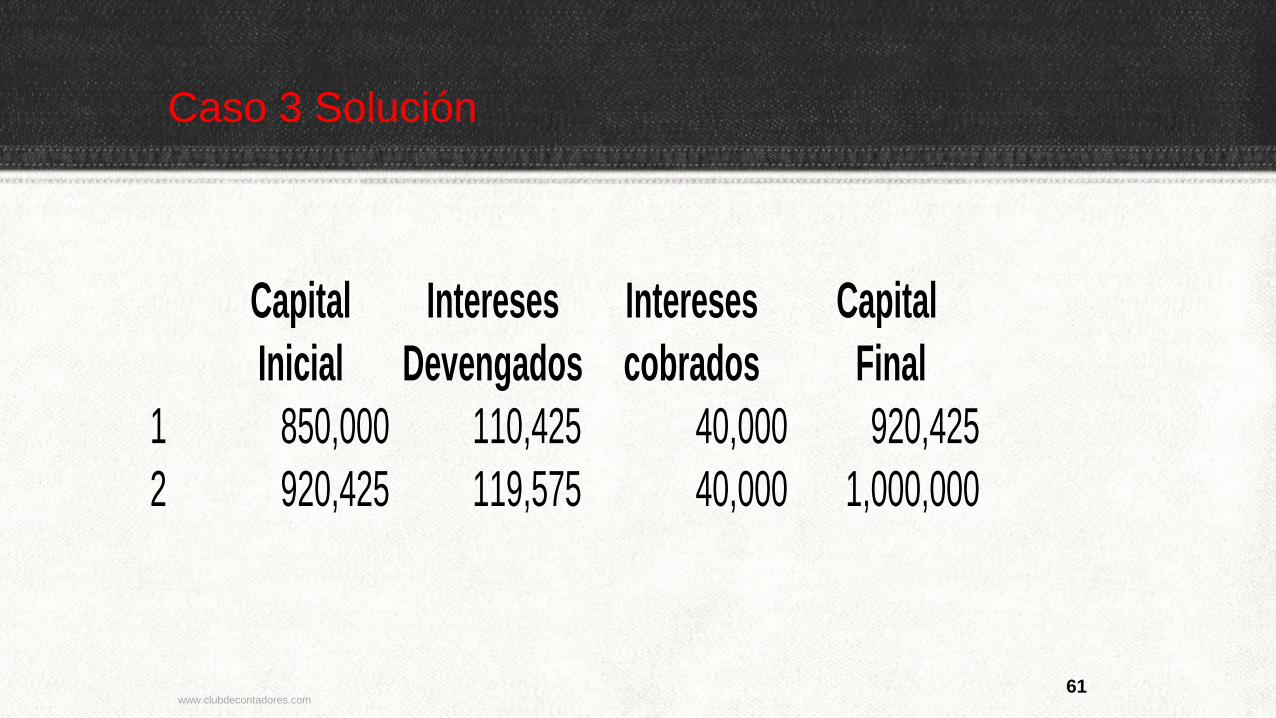

Caso 3 Solución

Capital Intereses Intereses Capital

Inicial Devengados cobrados Final

1 850,000 110,425 40,000 920,425

2 920,425 119,575 40,000 1,000,000

www.clubdecontadores.com

62

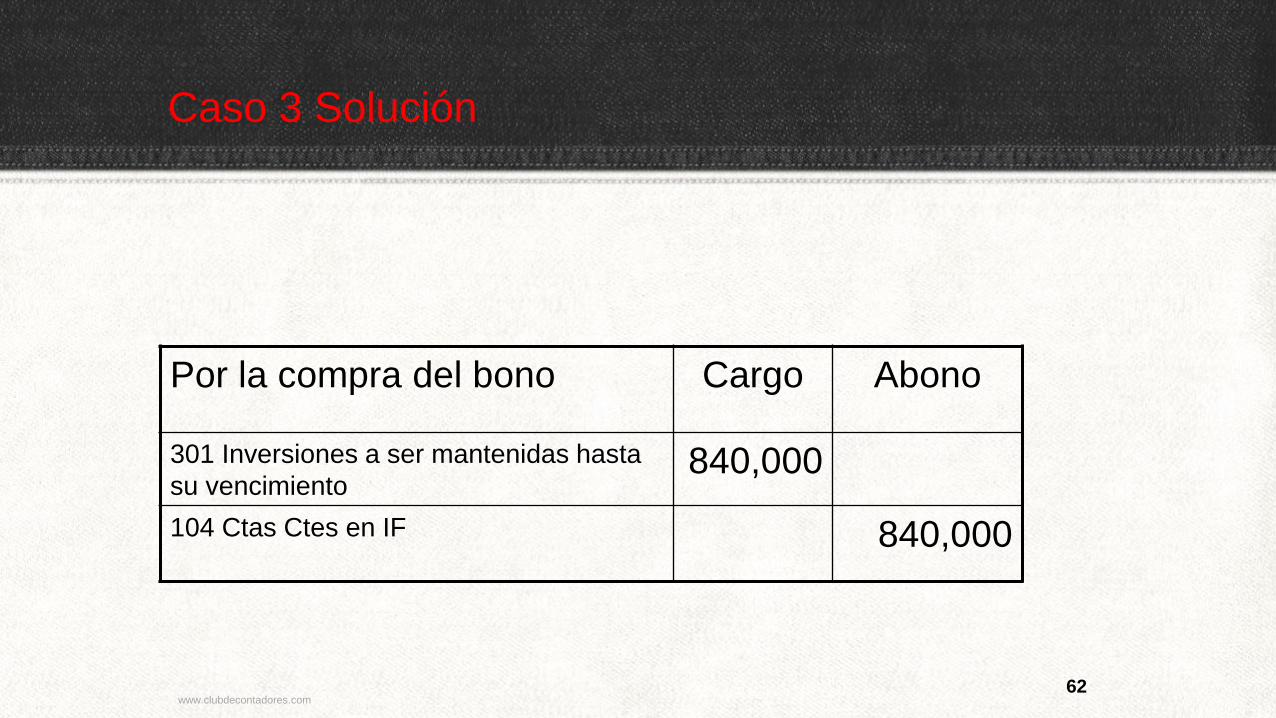

Caso 3 Solución

Por la compra del bono Cargo Abono

301 Inversiones a ser mantenidas hasta

su vencimiento 840,000

104 Ctas Ctes en IF 840,000

www.clubdecontadores.com

63

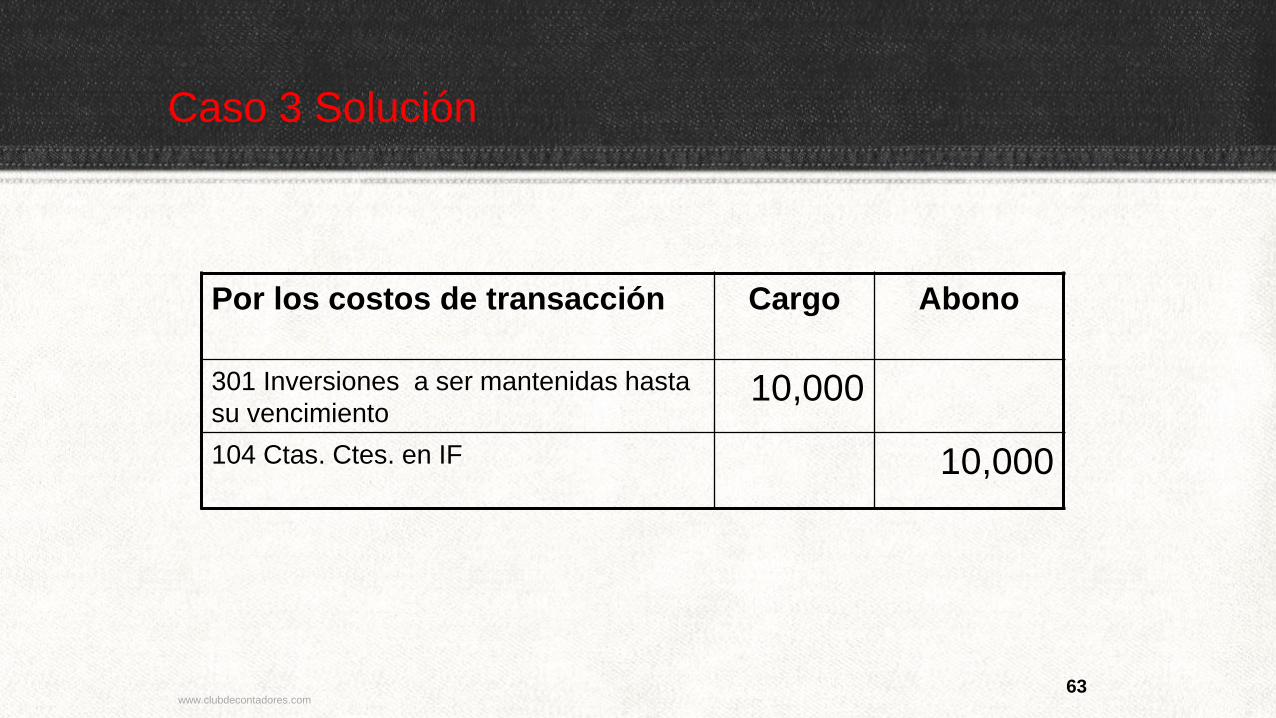

Caso 3 Solución

Por los costos de transacción Cargo Abono

301 Inversiones a ser mantenidas hasta

su vencimiento 10,000

104 Ctas. Ctes. en IF 10,000

www.clubdecontadores.com

64

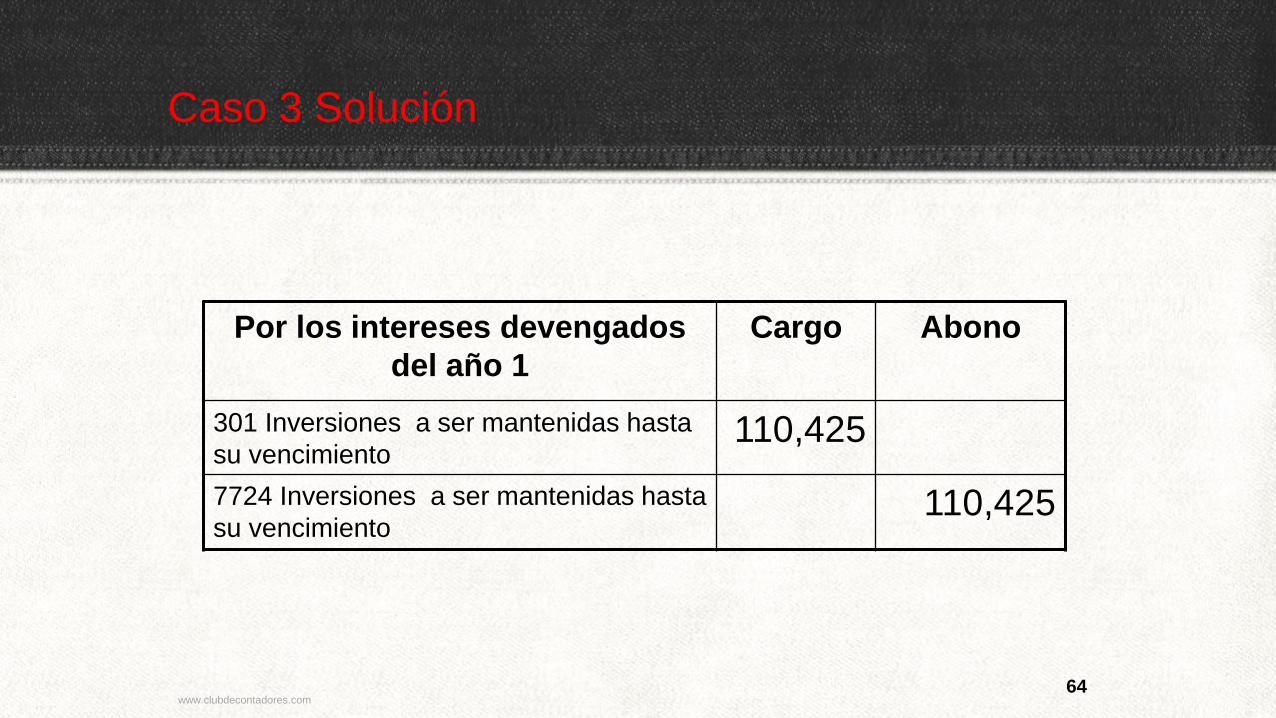

Caso 3 Solución

Por los intereses devengados

del año 1

Cargo Abono

301 Inversiones a ser mantenidas hasta

su vencimiento 110,425

7724 Inversiones a ser mantenidas hasta

su vencimiento 110,425

www.clubdecontadores.com

65

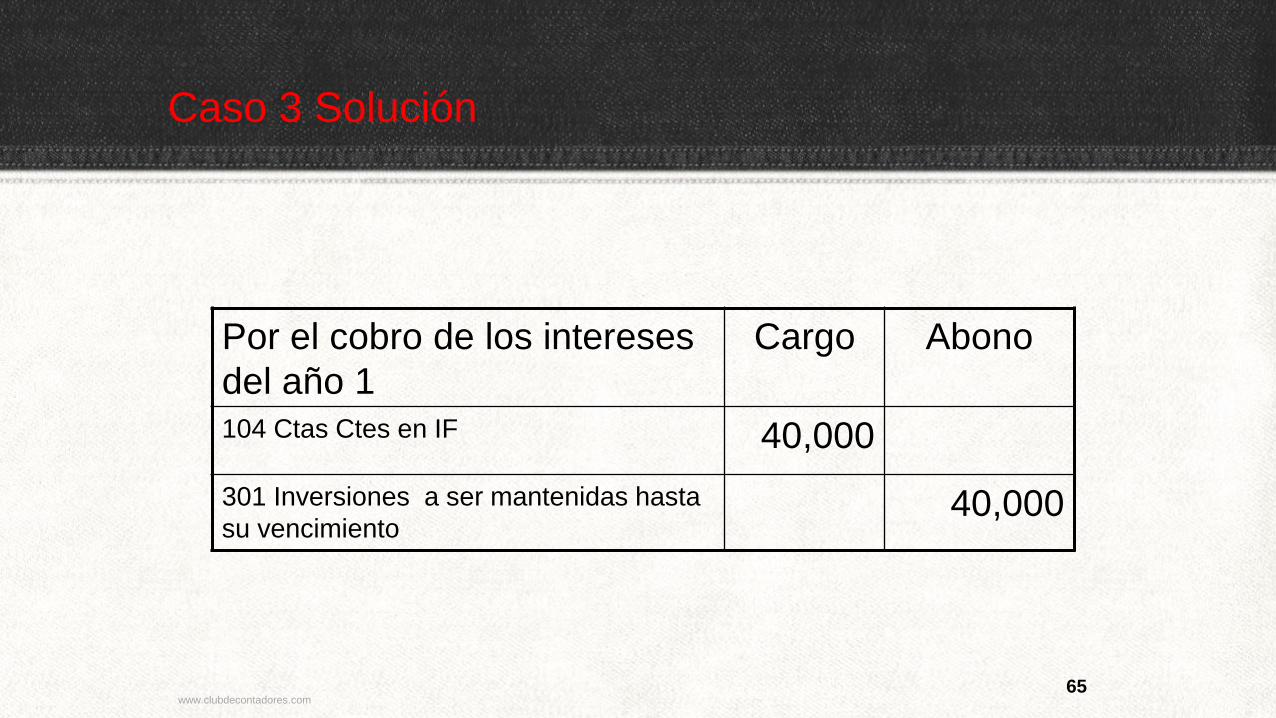

Caso 3 Solución

Por el cobro de los intereses

del año 1

Cargo Abono

104 Ctas Ctes en IF 40,000

301 Inversiones a ser mantenidas hasta

su vencimiento 40,000

www.clubdecontadores.com

66

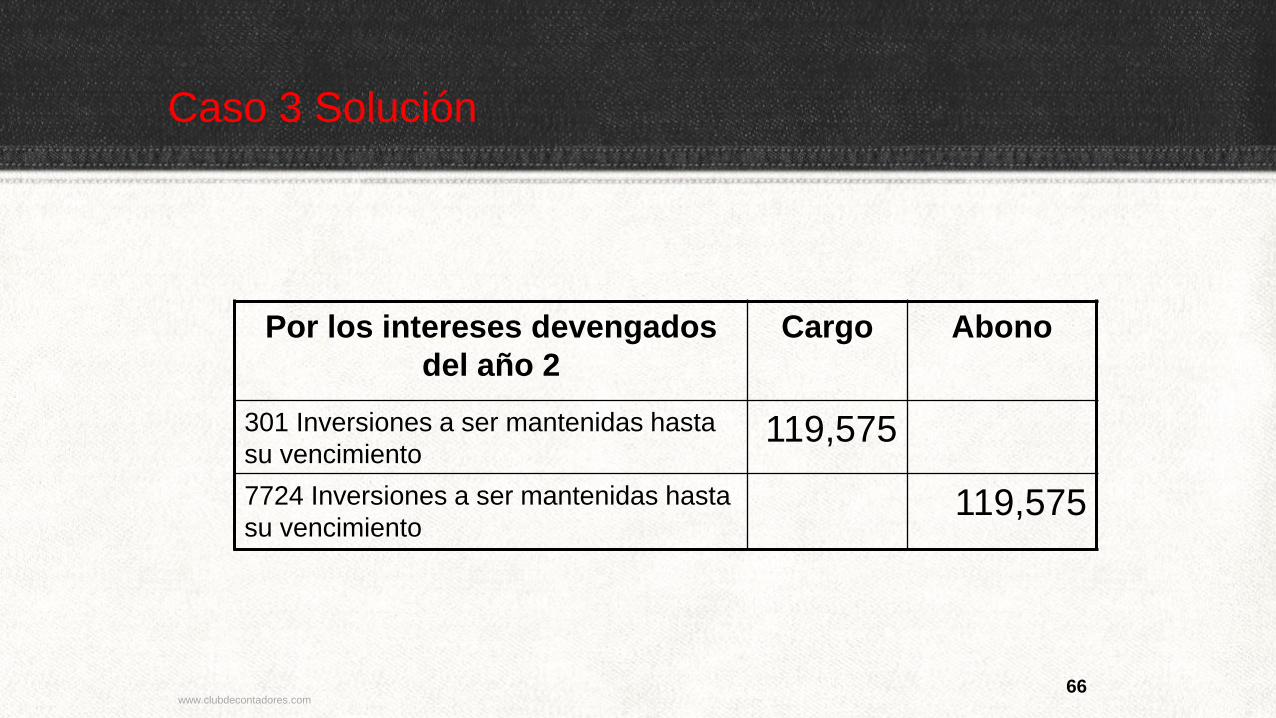

Caso 3 Solución

Por los intereses devengados

del año 2

Cargo Abono

301 Inversiones a ser mantenidas hasta

su vencimiento 119,575

7724 Inversiones a ser mantenidas hasta

su vencimiento 119,575

www.clubdecontadores.com

67

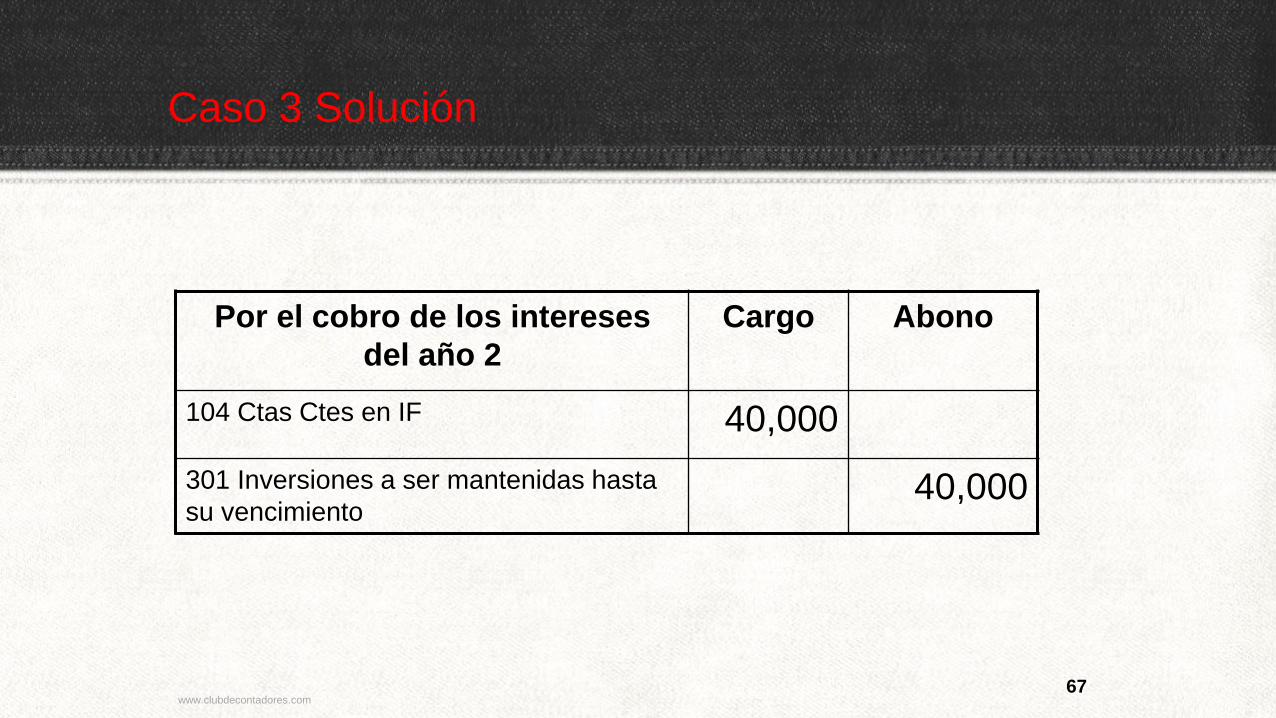

Caso 3 Solución

Por el cobro de los intereses

del año 2

Cargo Abono

104 Ctas Ctes en IF 40,000

301 Inversiones a ser mantenidas hasta

su vencimiento 40,000

www.clubdecontadores.com

68

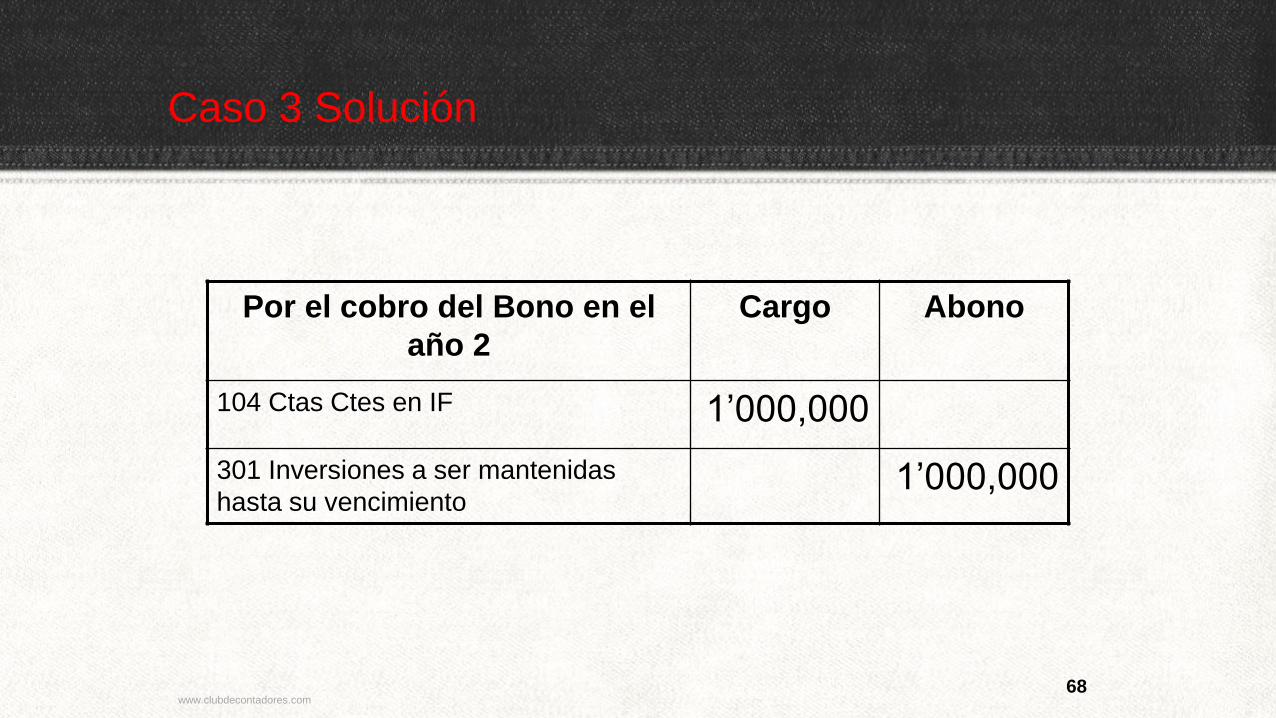

Caso 3 Solución

Por el cobro del Bono en el

año 2

Cargo Abono

104 Ctas Ctes en IF 1’000,000

301 Inversiones a ser mantenidas

hasta su vencimiento 1’000,000

www.clubdecontadores.com

5. Valor actual neto y tasa interna de retorno

www.clubdecontadores.com

Valor Actual Neto

También conocido como Valor Actualizado Neto o Valor Presente Neto,

cuyo acrónimo es VAN, es un procedimiento que permite calcular el valor

presente de un determinado número de flujos de caja futuros, originados

por una inversión. Consiste en descontar al momento actual (es decir,

actualizar mediante una tasa) todos los flujos de caja (en inglés cash-flow)

futuros o en determinar la equivalencia en el tiempo 0 de los flujos de

efectivo futuros que genera un proyecto y comparar esta equivalencia con

el desembolso inicial.

www.clubdecontadores.com

Valor Actual Neto

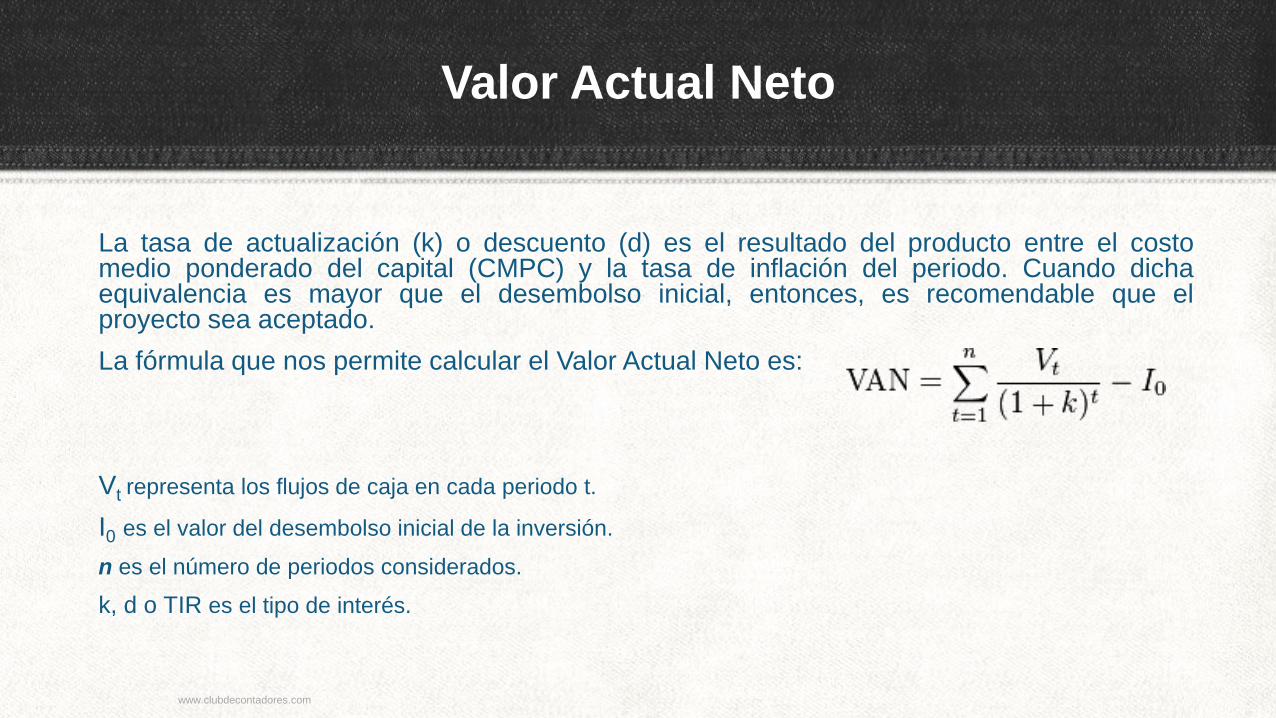

La tasa de actualización (k) o descuento (d) es el resultado del producto entre el costo medio ponderado del capital (CMPC) y la tasa de inflación del periodo. Cuando dicha equivalencia es mayor que el desembolso inicial, entonces, es recomendable que el proyecto sea aceptado.

La fórmula que nos permite calcular el Valor Actual Neto es:

Vt representa los flujos de caja en cada periodo t.

I0 es el valor del desembolso inicial de la inversión.

n es el número de periodos considerados.

k, d o TIR es el tipo de interés.

www.clubdecontadores.com

Tasa Interna de Retorno

También conocido como Tasa Interna de Rentabilidad (TIR) de una

inversión es el promedio geométrico de los rendimientos futuros

esperados de dicha inversión, y que implica por cierto el supuesto de una

oportunidad de “reinvertir”.

En términos simples, es la tasa de descuento con la que el valor actual

neto o valor presente (VAN o VPN) es igual a 0.

www.clubdecontadores.com

Tasa Interna de Retorno

La TIR puede utilizarse como indicador de la rentabilidad de un proyecto:

a mayor TIR, mayor rentabilidad; por lo que es utilizada como uno de los

criterios para decidir sobre aceptación o rechazo de un proyecto de

inversión. Para lo cual, la TIR se compara con la tasa mínima o tasa de

corte.

www.clubdecontadores.com

6. Costo promedio de capital (WACC)

www.clubdecontadores.com