Fundamentos de Administracion Financiera · Parte 3 Herramientas de análisis y planeación...

31

169 Análisis de fondos, análisis de flujo de efectivo y planeación financiera Contenido Objetivos l Estado de flujo de fondos (fuentes y usos) Definiciones de “fondos” alternativos • ¿Qué son fuentes y usos? • Ajustes • Análisis del estado de fuentes y usos de fondos l Estado contable de flujos de efectivo Contenido y formas alternativas del estado de cuenta • Análisis del estado de flujos de efectivo l Pronósticos del flujo de efectivo Pronóstico de ventas • Cobros y otras percepciones de efectivo • Desembolsos de efectivo • Flujo de efectivo neto y saldo de efectivo l Rango de estimaciones de flujo de efectivo Desviaciones de los flujos de efectivo esperados • Utilización de información probabilística l Pronósticos de estados financieros Pronóstico del estado de pérdidas y ganancias • Pronóstico del balance general • Uso de las razones y sus implicaciones l Puntos clave de aprendizaje l Apéndice: Modelado del crecimiento sustentable l Preguntas l Problemas para autoevaluación l Soluciones a los problemas para autoevaluación l Referencias seleccionadas Después de estudiar el capítulo 7, usted será capaz de: l Explicar la diferencia entre el estado de cuenta del flujo de fondos (fuentes y usos de fondos) y el estado de cuenta del flujos de efectivo, y comprender los beneficios de utilizar cada uno. l Definir los “fondos” e identificar las fuentes y los usos. l Crear fuentes y usos de estados de cuenta de fondos, hacer ajustes y analizar los resultados finales. l Describir el propósito y el contenido del estado de cuenta de los flujos de efectivo al igual que las impli- caciones que tienen. l Elaborar un presupuesto de efectivo a partir de pro- nósticos de ventas, percepciones y desembolsos, y saber por qué ese presupuesto debe ser flexible. l Desarrollar pronósticos de balances generales y esta- dos de pérdidas y ganancias. l Comprender la importancia de usar información probabilística al pronosticar los estados financieros y evaluar las condiciones de una empresa. 7

Transcript of Fundamentos de Administracion Financiera · Parte 3 Herramientas de análisis y planeación...

169

Análisis de fondos, análisis de flujo de efectivo y planeación financiera

Contenido Objetivos

l Estado de flujo de fondos (fuentes y usos)Definiciones de “fondos” alternativos • ¿Qué son fuentes y usos? • Ajustes • Análisis del estado de fuentes y usos de fondos

l Estado contable de flujos de efectivoContenido y formas alternativas del estado de cuenta • Análisis del estado de flujos de efectivo

l Pronósticos del flujo de efectivoPronóstico de ventas • Cobros y otras percepciones de efectivo • Desembolsos de efectivo • Flujo de efectivo neto y saldo de efectivo

l Rango de estimaciones de flujo de efectivoDesviaciones de los flujos de efectivo esperados • Utilización de información probabilística

l Pronósticos de estados financierosPronóstico del estado de pérdidas y ganancias •Pronóstico del balance general • Uso de las razones y sus implicaciones

l Puntos clave de aprendizaje

l Apéndice: Modelado del crecimiento sustentable

l Preguntas

l Problemas para autoevaluación

l Soluciones a los problemas para autoevaluación

l Referencias seleccionadas

Después de estudiar el capítulo 7, usted será capaz de:

l Explicar la diferencia entre el estado de cuenta del flujo de fondos (fuentes y usos de fondos) y el estado de cuenta del flujos de efectivo, y comprender los beneficios de utilizar cada uno.

l Definir los “fondos” e identificar las fuentes y los usos.

l Crear fuentes y usos de estados de cuenta de fondos, hacer ajustes y analizar los resultados finales.

l Describir el propósito y el contenido del estado de cuenta de los flujos de efectivo al igual que las impli-caciones que tienen.

l Elaborar un presupuesto de efectivo a partir de pro-nósticos de ventas, percepciones y desembolsos, y saber por qué ese presupuesto debe ser flexible.

l Desarrollar pronósticos de balances generales y esta-dos de pérdidas y ganancias.

l Comprender la importancia de usar información probabilística al pronosticar los estados financieros y evaluar las condiciones de una empresa.

7

07_Cap_07_Van_Horne.indd 16907_Cap_07_Van_Horne.indd 169 4/20/10 11:14:32 PM4/20/10 11:14:32 PM

Parte 3 Herramientas de análisis y planeación financiera

170

La segunda porción de nuestro examen de las herramientas de análisis financiero y planeación tiene que ver con el análisis de flujos de fondos y de flujos de efectivo, así como con los pronósticos fi-nancieros. Un estado del flujo de fondos (también conocido como estado de fuentes y usos de fondos o estado de cambios en la posición financiera) es una ayuda valiosa para un gerente de finanzas o un acreedor al evaluar los usos de los fondos por una empresa y determinar cómo financia esos usos la empresa. Además de estudiar flujos anteriores, el administrador financiero puede evaluar flu-jos futuros mediante un estado de fondos basado en los pronósticos. Hasta 1989, se requería que todas las corporaciones estadounidenses presentaran, en sus reportes anuales, un estado de flujo de fondos además de balance general y el estado de pérdidas y ganancias. El estado de flujo de efectivo ahora sustituye oficialmente al estado de flujo de fondos en los reportes anuales. El propósito de los estados de flujo de efectivo es reportar los flujos que entran y salen de la empresa —no el flujo de fondos— clasificados en tres categorías: actividades de operación, de inversión y financieras. Aunque este estado financiero sin duda sirve como ayuda para analizar las percepciones y los desembolsosde efectivo, se omiten la inversión importante del periodo actual y las transacciones financieras que no se hacen en efectivo. Por consiguiente, el analista todavía tendrá que preparar un estado de flujo de fondos para la compañía con la finalidad de comprenderlos mejor.

Otra herramienta importante, el presupuesto de efectivo, es indispensable para el gerente de fi-nanzas al determinar las necesidades de efectivo a corto plazo de la empresa y, de acuerdo con esto, planear su financiamiento a corto plazo. Cuando el presupuesto de efectivo se extiende para incluir un rango de resultados posibles, el gerente financiero puede evaluar el riesgo del negocio y la liquidez de la empresa, y planear un margen de seguridad realista. El gerente financiero puede ajustar el colchón de liquidez de la empresa, renegociar la estructura de vencimiento de su deuda, arreglar una línea de crédito con un banco o hacer una combinación de los tres.

La elaboración de pronósticos de balances generales y estados de pérdidas y ganancias permite al gerente financiero analizar los efectos de diferentes políticas de decisión sobre la condición financiera y el desempeño futuros de la empresa. Esos estados pueden extraerse del presupuesto de efectivo o basarse en razones financieras y otras suposiciones pasadas o proyectadas. Examinaremos cada una de estas herramientas.

El último método de análisis, contenido en el apéndice de este capítulo, implica el modelado del crecimiento sustentable. Aquí determinamos si los objetivos de crecimiento en ventas de la empresa son congruentes con su eficiencia operativa y con sus razones financieras. Esta poderosa herramienta de análisis nos permite simular los efectos posibles de cambios en algunas razones financieras cuando nos salimos del entorno de estado estable.

El presupuesto de efectivo, la elaboración de pronósticos e incluso el modelado del crecimiento sustentable se facilitan empleando una hoja de cálculo en la computadora. Estos programas incluyen el análisis y la planeación financiera.

Estado de flujo de fondos (fuentes y usos)El director de finanzas toma decisiones para asegurar que la empresa tenga suficientes fondos para cumplir con sus obligaciones financieras en las fechas establecidas para aprovechar las oportunidades de inversión. Para ayudar al analista a evaluar estas decisiones (tomadas durante un periodo), nece-sitamos estudiar el flujo de fondos de la empresa. Si arreglamos el flujo de fondos de una compañía de manera sistemática, el analista puede determinar mejor si las decisiones tomadas dieron como resultado un flujo de fondos razonable o flujos cuestionables que necesitan mayor inspección.

Es muy difícil pronosticar, en especial si se trata del futuro.

—ANÓNIMO

07_Cap_07_Van_Horne.indd 17007_Cap_07_Van_Horne.indd 170 4/20/10 11:14:34 PM4/20/10 11:14:34 PM

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

7 Análisis de fondos, análisis de flujo de efectivo y planeación financiera

171

l l l Definiciones de “fondos” alternativos¿Qué queremos decir con “fondos”? La primera definición que viene a la mente es que los fondos están en efectivo (o son equivalentes de efectivo). Definidos de esa manera, debemos interesarnos por las transacciones que tienen efecto sobre las cuentas de efectivo. Esas transacciones, que afec-tan los flujos de entrada y de salida del efectivo, son primordiales (y, de hecho, ayudan a explicar la importancia del estado de flujos de efectivo). Pero definir los fondos como efectivo es limitante. Un análisis de flujo de fondos en el que éstos se definen estrictamente como efectivo no toma en cuenta las transacciones que no afectan directamente el “efectivo”, y estas transacciones pueden ser cruciales para una evaluación completa del negocio. Compras importantes de fin de periodo y ventas a crédito, la adquisición de propiedad a cambio de acciones o bonos, y el intercambio de una propiedad por otra son sólo unos cuantos ejemplos de transacciones que no se reportarían en un estado de flujo de fondos o de efectivo. Ampliar nuestro concepto de fondos para incluir todas las inversiones y reclama-ciones (contra esas inversiones) nos permite considerar todas estas transacciones como fuentes y como usos de los fondos.

Al aceptar las “inversiones y reclamaciones” como la definición de fondos, nuestra atención se centra en el balance general, que es un estado de la posición financiera (o “posición de fondos”) de la empresa. Ahí hemos arreglado todas las inversiones de la empresa (activos) y reclamaciones (pasivos y capital de accionistas) en contra de estas inversiones por los acreedores y por los dueños. Así, el flujo de fondos de la empresa comprende los cambios individuales en los elementos del balance general entre dos puntos en el tiempo. Estos puntos se ajustan a las fechas de inicio y final del balance gene-ral del periodo que sea relevante para el estudio: un trimestre, un año o cinco años. Las diferencias en los elementos individuales del balance general representan flujos de fondos “netos” que resultan de las decisiones tomadas por la administración durante el periodo en cuestión.

Estado de flujo de fondos Resumen de los cambios en la posición financiera de la empresa de un periodo a otro; también se conocen como fuentes y usos del estado de fondos o un estado de cambios en la posición financiera.

Debemos resaltar que el estado de flujo de fondos describe los cambios netos y no brutos entre dos balances generales comparables en fechas distintas. Por ejemplo, puede pensarse que los cambios bru-tos incluyen todos los cambios ocurridos entre dos fechas de balance, y no la suma de estos cambios; es decir, el cambio neto según se definió. Aunque un análisis del flujo de fondos brutos de una em-presa en el tiempo sería mucho más revelador que el análisis de flujos de fondos netos, solemos estar restringidos por la información financiera disponible, a saber, los estados financieros básicos. Aunque en general dan un panorama amplio de los fondos, los estados de fondos resultantes con frecuencia se centran en el cambio en la posición de efectivo de la empresa con el paso del tiempo o su cambio en el capital de trabajo neto (activos corrientes menos pasivos corrientes). Como se verá, nuestros estados de flujos de fondos en última instancia se centran en el cambio de efectivo de la empresa.

l l l ¿Qué son fuentes y usos?Preparamos un estado básico detallado de fondos: 1. determinando la cantidad y la dirección de los cambios netos del balance general que ocurrieron entre las fechas de dos balances; 2. clasificandolos cambios netos en el balance general ya sea como fuente o como uso de fondos; y 3. consolidan-do esta información de fuentes y usos en un formato de estado de fondos. En el primero de estos pasos, simplemente colocamos un balance general al lado de otro, calculamos los cambios en las dife-rentes cuentas, y observamos la dirección del cambio: aumento (+) o disminución (−) en la cantidad. En el paso 2, se clasifica cada elemento del balance general ya sea como fuente o como uso de fondos, como sigue:

Tome nota

Balance general = Reservas de fondosCambios en los elementos del balance general = Flujo de fondos “netos”

07_Cap_07_Van_Horne.indd 17107_Cap_07_Van_Horne.indd 171 4/20/10 11:14:34 PM4/20/10 11:14:34 PM

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Rectangle

minedu

Squiggly

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Underline

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

Parte 3 Herramientas de análisis y planeación financiera

172

Por ejemplo, una reducción en inventario (activo) sería una fuente de fondos, al igual que un incre-mento en préstamos a corto plazo (reclamaciones). Un incremento en las cuentas por cobrar (activos) sería un uso de fondos, y una reducción en el capital de los accionistas (reclamación), a través, por ejemplo, de la recompra de un valor, también sería un uso de fondos.

La tabla 7.1 nos lleva por los primeros dos pasos necesarios para elaborar un estado de fondos para Aldine Manufacturing Company, nuestro ejemplo en el capítulo anterior. Se determinan la cantidad y la dirección de los cambios en el balance general. Observe que las fuentes de fondos totales ($263,000) son igual al total de usos de fondos ($263,000). Como las fuentes totales siempre deben ser iguales a los usos totales, esto sirve de verificación de nuestro trabajo.

Tome nota

Fuentes de fondos Usos de fondos

l Cualquier disminución (−) en un activo l Cualquier incremento (+) en un activol Cualquier incremento (+) en un artículo l Cualquier decremento (−) en un elemento de las reclamaciones (es decir, un pasivo de reclamaciones (es decir, un pasivo o el o el capital de los accionistas) capital de los accionistas)

Tabla 7.1Balance general para Aldine Manufacturing Company (en miles)

DIRECCIÓN DEL

CAMBIOMARZO 31 CAMBIOS

ACTIVOS 20X2 20X1 Fuentes Usos

Efectivo $ 178 $ 175 + $ 3Cuentas por cobrar 678 740 − $ 62Inventarios, al menor costo o precio de mercado 1,329 1,235 + 94Gastos pagados por adelantado 21 17 + 4Pagos de impuestos acumulados 35 29 + 6 Activos corrientes $2,241 $2,196 N/AActivos fijos al costo 1,596 1,538 N/AMenos: depreciación acumulada (857) (791) N/A Activos fijos netos $ 739 $ 747 − 8Inversión a largo plazo 65 – + 65Otros activos a largo plazo 205 205 – – Activos totales $3,250 $3,148

PASIVOS Y CAPITAL DE ACCIONISTAS

Préstamos bancarios y pagarés $ 448 $ 356 + 92Cuentas por pagar 148 136 + 12Impuestos acumulados 36 127 − 91Otros pasivos acumulados 191 164 + 27 Pasivos corrientes $ 823 $ 783 N/ADeuda a largo plazo 631 627 + 4Capital de accionistas Acciones ordinarias, valor nominal de $1 421 421 – – Capital adicional recibido 361 361 – – Utilidades retenidas 1,014 956 + 58 Capital total de accionistas $1,796 $1,738 N/A Pasivos totales y capital de accionistas $3,250 $3,148 $263 $263

Nota: N/A = no se aplica; no estudiamos aquí los cambios en subtotales o en los componentes de “activos fijos netos”.

07_Cap_07_Van_Horne.indd 17207_Cap_07_Van_Horne.indd 172 4/20/10 11:14:34 PM4/20/10 11:14:34 PM

minedu

Rectangle

minedu

Rectangle

minedu

Line

minedu

Line

minedu

Line

minedu

Line

minedu

Oval

minedu

Line

7 Análisis de fondos, análisis de flujo de efectivo y planeación financiera

173

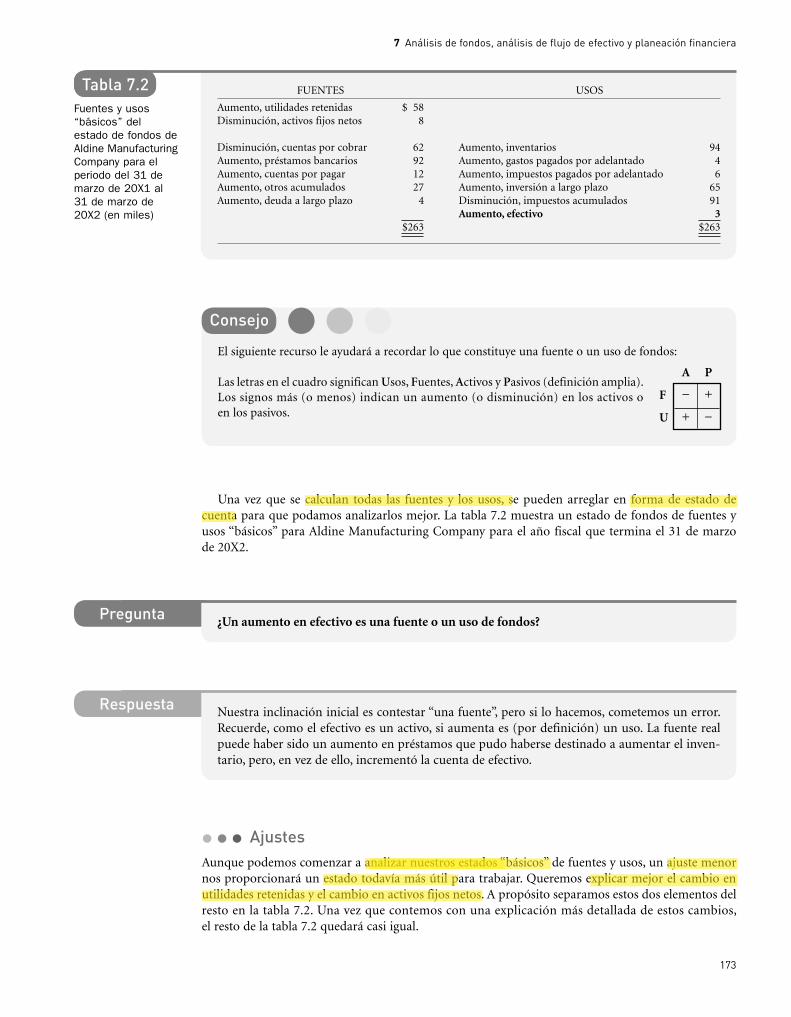

Una vez que se calculan todas las fuentes y los usos, se pueden arreglar en forma de estado de cuenta para que podamos analizarlos mejor. La tabla 7.2 muestra un estado de fondos de fuentes y usos “básicos” para Aldine Manufacturing Company para el año fiscal que termina el 31 de marzo de 20X2.

Tabla 7.2Fuentes y usos “básicos” del estado de fondos de Aldine Manufacturing Company para el periodo del 31 de marzo de 20X1 al 31 de marzo de 20X2 (en miles)

FUENTES USOS

Aumento, utilidades retenidas $ 58Disminución, activos fijos netos 8

Disminución, cuentas por cobrar 62 Aumento, inventarios 94Aumento, préstamos bancarios 92 Aumento, gastos pagados por adelantado 4Aumento, cuentas por pagar 12 Aumento, impuestos pagados por adelantado 6Aumento, otros acumulados 27 Aumento, inversión a largo plazo 65Aumento, deuda a largo plazo 4 Disminución, impuestos acumulados 91

Aumento, efectivo 3$263 $263

Consejo

El siguiente recurso le ayudará a recordar lo que constituye una fuente o un uso de fondos:

Las letras en el cuadro significan Usos, Fuentes, Activos y Pasivos (definición amplia). Los signos más (o menos) indican un aumento (o disminución) en los activos oen los pasivos.

Pregunta ¿Un aumento en efectivo es una fuente o un uso de fondos?

Respuesta Nuestra inclinación inicial es contestar “una fuente”, pero si lo hacemos, cometemos un error. Recuerde, como el efectivo es un activo, si aumenta es (por definición) un uso. La fuente real puede haber sido un aumento en préstamos que pudo haberse destinado a aumentar el inven-tario, pero, en vez de ello, incrementó la cuenta de efectivo.

l l l AjustesAunque podemos comenzar a analizar nuestros estados “básicos” de fuentes y usos, un ajuste menor nos proporcionará un estado todavía más útil para trabajar. Queremos explicar mejor el cambio en utilidades retenidas y el cambio en activos fijos netos. A propósito separamos estos dos elementos delresto en la tabla 7.2. Una vez que contemos con una explicación más detallada de estos cambios,el resto de la tabla 7.2 quedará casi igual.

A P

F

U

− +

+ −

07_Cap_07_Van_Horne.indd 17307_Cap_07_Van_Horne.indd 173 4/20/10 11:14:35 PM4/20/10 11:14:35 PM

minedu

Rectangle

minedu

Rectangle

minedu

Highlight

minedu

Highlight

minedu

Rectangle

minedu

Rectangle

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Rectangle

Parte 3 Herramientas de análisis y planeación financiera

174

Reconocer ganancias y dividendos. Hasta ahora los estados de fondos han reflejado sólo el cambio neto en la cuenta de utilidades retenidas. Las ganancias obtenidas y los dividendos pagados producen la siguiente cifra neta. Sin embargo, los componentes individuales son flujos de fondos importantes y deben mostrarse por separado. Usando los estados de utilidades de la compañía para obtener las cifras necesarias, simplemente eliminamos el cambio neto en las utilidades retenidas y sustituimos sus componentes en nuestro estado de fondos: ganancia neta como una fuente de fondos y dividendos en efectivo como uso de fondos.

Fuente: Ganancia neta $201Menos uso: Dividendos en efectivo 143Fuente (neta): Aumento en utilidades retenidas $ 58

El hecho de dar reconocimiento individual a las ganancias (o pérdidas) y a los dividendos pagados ofrece detalles importantes de los fondos agregados, con un mínimo de esfuerzo.

Reconocer la depreciación y el cambio bruto en los activos fijos. La depreciación es un ele-mento en los libros que coloca el costo de los activos contra el ingreso, pero no incluye movimientos de capital. Este gasto que no es en efectivo, de hecho ayuda a ocultarnos el flujo total de fondos de operación. Lo que realmente queremos conocer es lo que se llama fondos suministrados por las opera-ciones; algo que por lo común no se expresa directamente en el estado de pérdidas y ganancias. Para encontrarlo, sumamos la depreciación y la ganancia neta.1 Debemos recordar que la depreciación no crea fondos reales, los fondos se generan de las operaciones. Pero necesitamos sumarla de nuevo al ingreso neto para contrarrestar el efecto del elemento contable que originalmente la eliminó. De esta forma, aunque la depreciación aparezca como una fuente bajo el ingreso neto, está ahí más como un elemento compensatorio que como una fuente real de fondos.

Además de ayudarnos a derivar fondos suministrados por las operaciones, considerar la depreciación como una fuente de fondos nos permite explicar las adiciones brutas (o reducciones) para los activos fijos en vez de sólo el cambio en los activos fijos netos. Primero, necesitamos el cambio en los acti-vos fijos netos a partir de las fuentes “básicas” y el estado de usos (tabla 7.2). Luego necesitamos ex-traer la cifra de depreciación que se encuentra en el estado de pérdidas y ganancias de Aldine (tabla 6.2 del capítulo 6). Con estos datos calculamos las adiciones brutas (o reducciones) a los activos fijos de la siguiente manera:

Adiciones brutas a

los activos fijosIncremento (decremento)en los activos fijos netos

Depreciación duranteel periodo

+= (7.1)

Por lo tanto, para Aldine tenemos (en miles)

Adiciones brutas a los activos fijos = −$8 + $112 = $104

Y concluimos:

Fuente: depreciación $112Menos uso: adiciones a activos fijos 104Fuente (neta): disminución, activos fijos netos $ 8

Una vez que se suma la depreciación al estado de los fondos como fuente y se muestran las adicio-nes a los activos fijos como uso, podemos eliminar el cambio en los activos fijos netos porque ya no se necesita. El decremento en los activos fijos netos de $8,000 se ha explicado por completo como el resultado neto de la suma de $104,000 en nuevos activos y los cargos de depreciación de $112,000.

Tome nota

Para ajustar estos dos elementos, tendremos que ir más allá del balance general de la empresa y obte-ner cierta información adicional de sus estados de utilidades. Véase la tabla 6.2 del capítulo 6.

1El gasto de amortización y cualquier cambio en impuestos diferidos también se agregarían a la ganancia neta para establecer los fondos aportados por las operaciones. No obstante, Aldine no tiene estas cuentas.

07_Cap_07_Van_Horne.indd 17407_Cap_07_Van_Horne.indd 174 4/20/10 11:14:35 PM4/20/10 11:14:35 PM

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Line

minedu

Line

minedu

Line

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Squiggly

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Rectangle

minedu

Rectangle

minedu

Line

minedu

Line

minedu

Line

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

7 Análisis de fondos, análisis de flujo de efectivo y planeación financiera

175

La tabla 7.3 muestra un estado finalizado de fuentes y usos de fondos para Adine Company. Al compararlo con la tabla 7.2, el estado de fondos basado sólo en los cambios en el balance general, vemos que los cambios en dos elementos del balance general —utilidades retenidas y activos fijos netos— se sustituyeron por sus componentes que se obtuvieron del estado de utilidades. Como re-sultado de esta explicación, las fuentes y los usos totales, aunque todavía en equilibrio, aumentan a $510,000.

l l l Análisis del estado de fuentes y usos de fondosEn la tabla 7.3 vimos que los usos principales de los fondos en el año fiscal 20X2 fueron los dividendos, las adiciones a los activos fijos, los incrementos en el inventario y la inversión a largo plazo, así como una disminución considerable en los impuestos por pagar. Éstos se financiaron primordialmente con fondos suministrados por las operaciones, una disminución en las cuentas por cobrar y un aumento en los préstamos bancarios. También observe el hecho de que la empresa ha aumentado su saldo en efectivo en $3,000. En análisis de fuentes y usos de fondos, es útil colocar los dividendos en efectivo opuestos a las ganancias netas, y las adiciones a los activos fijos opuestas a la depreciación. Hacer esto permite al analista evaluar con facilidad ambas cantidades del pago de dividendos y el incremento neto (o disminución) en los activos fijos.

En el caso de Aldine, hacer que la fuente del pago de dividendos sea la ganancia neta, en vez de un incremento en la deuda o una diminución en los activos fijos, es una buena señal. Sin embargo, cuando muchos activos de la compañía se gastan (es decir, se deprecian) en vez de reemplazarse (me-diante adiciones) puede no ser una buena señal. La diferencia por ahora es pequeña, pero esto podría plantear un problema si se deja crecer.

Implicaciones del análisis del estado de fondos. El análisis del estado de los fondos nos permite una comprensión de las operaciones financieras de una empresa que será muy valiosa si el lector asume el papel de un director de finanzas que examina los planes de expansión pasados y futuros de la empresa y su efecto en la liquidez. Es posible detectar los desequilibrios en el uso de los fondos para tomar las acciones adecuadas. Por ejemplo, un análisis que abarca varios años anteriores podría revelar un crecimiento en los inventarios fuera de proporción con respecto al crecimiento de otros activos o a las ventas. A partir del análisis tal vez se determine que el problema se debe a ineficiencias en el manejo del inventario. Así, un estado de fondos envía señales de alerta con respecto a problemas que se pueden analizar con detalle para tomar las acciones apropiadas y corregirlos.

Otro uso de los estados de fondos es la evaluación de las finanzas de la empresa. Un análisis de las fuentes principales de fondos en el pasado revela qué porciones de su crecimiento fueron financia-das interna o externamente. Al evaluar las finanzas de la empresa, usted seguramente querrá evaluarla razón entre dividendos y utilidades con respecto a las necesidades de fondos totales de la empresa.

Los estados de cuenta de fondos también son útiles al juzgar si una empresa se ha expandido a una tasa demasiado rápida o si la capacidad de financiamiento está restringida. Es posible determinar si el crédito comercial de proveedores (cuentas por pagar) ha aumentado de manera desmedida para

Tabla 7.3Estado de fuentes y usos de fondos para Aldine Manufacturing Company del 31 de marzo de 20X1 al 31 de marzo de 20X2 (en miles)

FUENTES USOS

Fondos suministrados por operaciones Ganancia neta $201 Dividendos $143 Depreciación 112 Adiciones a activos fijos 104

Disminución, cuentas por cobrar 62 Aumento, inventarios 94Aumento, préstamos bancarios 92 Aumento, gastos pagados por adelantado 4Aumento, cuentas por pagar 12 Aumento, pagos de impuestos por adelantado 6Aumento, otros acumulados 27 Aumento, inversión a largo plazo 65Aumento, deuda a largo plazo 4 Disminución, impuestos acumulados 91

Aumento, efectivo 3$510 $510

07_Cap_07_Van_Horne.indd 17507_Cap_07_Van_Horne.indd 175 4/20/10 11:14:36 PM4/20/10 11:14:36 PM

minedu

Rectangle

minedu

Rectangle

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Underline

minedu

Underline

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

Parte 3 Herramientas de análisis y planeación financiera

176

aumentar los activos corrientes y las ventas. Si el crédito comercial ha aumentado a un ritmo signifi-cativamente rápido, usted querrá evaluar las consecuencias de mayor lentitud en el pago de créditos vigentes de la empresa y su capacidad de financiamiento en el futuro. También es revelador analizar la mezcla de financiamiento a corto y largo plazos en relación con los fondos necesarios para la em-presa. Si estas necesidades son primordialmente para activos fijos e incrementos permanentes en los activos corrientes, podría encontrar, con desánimo, que una parte significativa del financiamiento total proviene de fuentes a corto plazo.

El análisis de un estado de fondos para el futuro será muy valioso para un director financiero en la planeación del financiamiento a mediano y largo plazos de la empresa. Revela las necesidades prospectivas de fondos totales, el tiempo esperado de estas necesidades y su naturaleza; es decir, si la inversión aumentada será principalmente para inventarios, activos fijos, etcétera. A partir de esta información, junto con los cambios esperados en las cuentas comerciales por pagar y los diferentes acumulados, usted podrá planear el financiamiento de la empresa de manera más efectiva. Además, podrá determinar la posición esperada de efectivo al cierre simplemente ajustando el saldo de efectivo inicial para el cambio en el efectivo reflejado en el estado proyectado de fuentes y usos. En esencia, el cambio proyectado en efectivo es un residuo. De manera alternativa, será posible pronosticar la posición de efectivo futura para la empresa a través de un presupuesto de efectivo, donde se hacen estimaciones directas de los flujos de efectivo futuros.

Estado contable de flujos de efectivoEl propósito del estado de flujos de efectivo es reportar los flujos de entrada y salida de efectivo en una empresa durante un periodo, clasificados en tres categorías: actividades operativas, de inversión y de financiamiento. Este estado es un requisito de acuerdo con la Declaración de estándares de con-tabilidad financiera (Statement of Financial Accounting Standards, SFAS) número 95. Cuando se usa con la información contenida en los otros dos estados financieros básicos y lo que ellos revelan, debe ayudar al gerente financiero a evaluar e identificar:

l la capacidad de una compañía para generar flujos de entrada de efectivo neto futuros a partir de las operaciones para pagar sus deudas, intereses y dividendos,

l la necesidad de financiamiento externo de una compañía,

l las razones de las diferencias entre el ingreso neto y el flujo de efectivo neto vistas desde las actividades operativas,

l los efectos de invertir y financiar transacciones con y sin efectivo.2

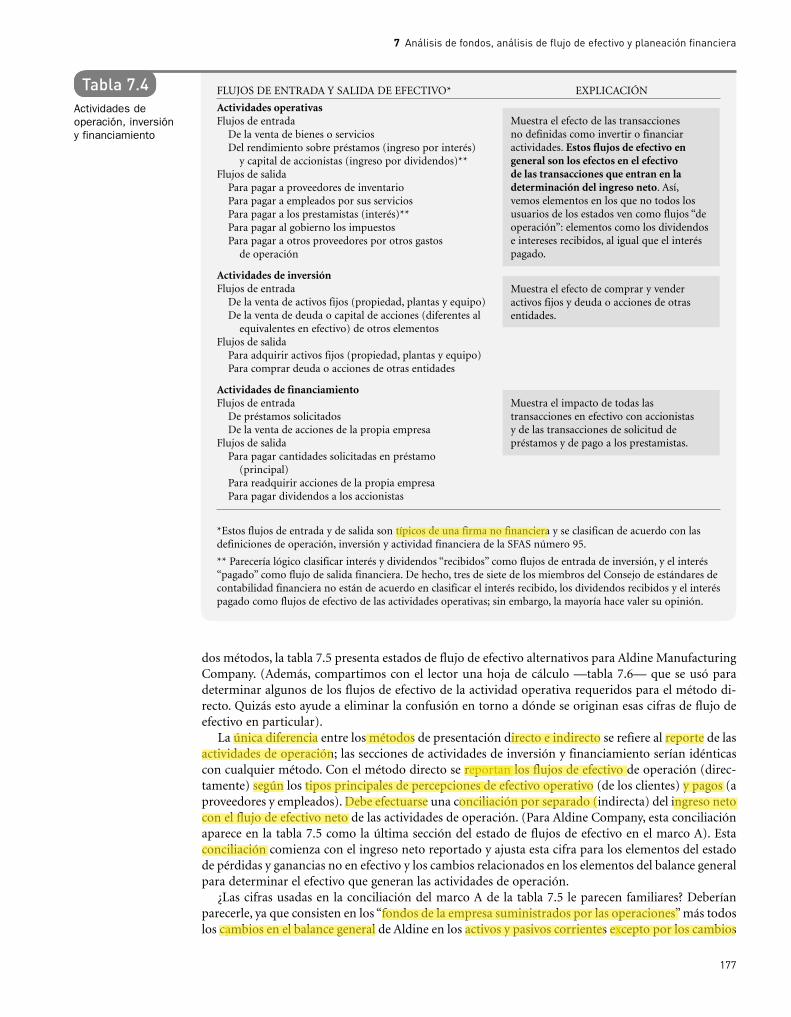

l l l Contenido y formas alternativas del estado de cuentaEl estado de cuenta de los flujos de efectivo explica los cambios en el efectivo (y sus equivalentes, como documentos del Tesoro) mediante una lista de las actividades que aumentaron el efectivo y deaquellas que lo disminuyeron. Cada flujo de entrada o salida de una actividad se clasifica en unade tres categorías: actividad operativa, de inversión o de financiamiento. La tabla 7.4 menciona las actividades que se encuentran con más frecuencia en un estado de flujos de efectivo, agrupadas según esas categorías amplias.

El estado de flujos de efectivo se puede presentar usando un “método directo” (el cual tiene el apo-yo de la SFAS por ser más sencillo de entender) o un “método indirecto” (el cual tal vez sea elmétodo que sigue una vasta mayoría de empresas porque es muy sencillo de preparar). Usando los

Estado de flujos de efectivo Resumen de las percepciones y los pagos en efectivo de una empresa durante un periodo.

2La mayor desventaja del estado de flujos de efectivo es que se omiten del estado mismo las transacciones que no son en efec-tivo en el periodo actual que pueden afectar el flujo de efectivo en el futuro. Por ejemplo, la compra de un activo mediante un préstamo de capital no se reporta en el estado de flujo de efectivo, pero aparece en un estado de fuentes y usos. Sólo a través de la información revelada (notas) de los estados financieros y la preparación de un estado de fondos podrán los usuarios redondear el estado de flujo de efectivo para llegar a comprender el alcance total de las transacciones de financiamiento e inversión de la compañía.

07_Cap_07_Van_Horne.indd 17607_Cap_07_Van_Horne.indd 176 4/20/10 11:14:36 PM4/20/10 11:14:36 PM

minedu

Highlight

minedu

Highlight

minedu

Highlight

Docente

Underline

Docente

Underline

Docente

Highlight

Docente

Highlight

Docente

Highlight

Docente

Highlight

Docente

Highlight

Docente

Highlight

Docente

Highlight

Docente

Highlight

Docente

Highlight

Docente

Highlight

Docente

Highlight

Docente

Highlight

Docente

Highlight

Docente

Highlight

Docente

Highlight

Docente

Highlight

Docente

Highlight

Docente

Highlight

Docente

Highlight

Docente

Highlight

Docente

Highlight

minedu

Highlight

7 Análisis de fondos, análisis de flujo de efectivo y planeación financiera

177

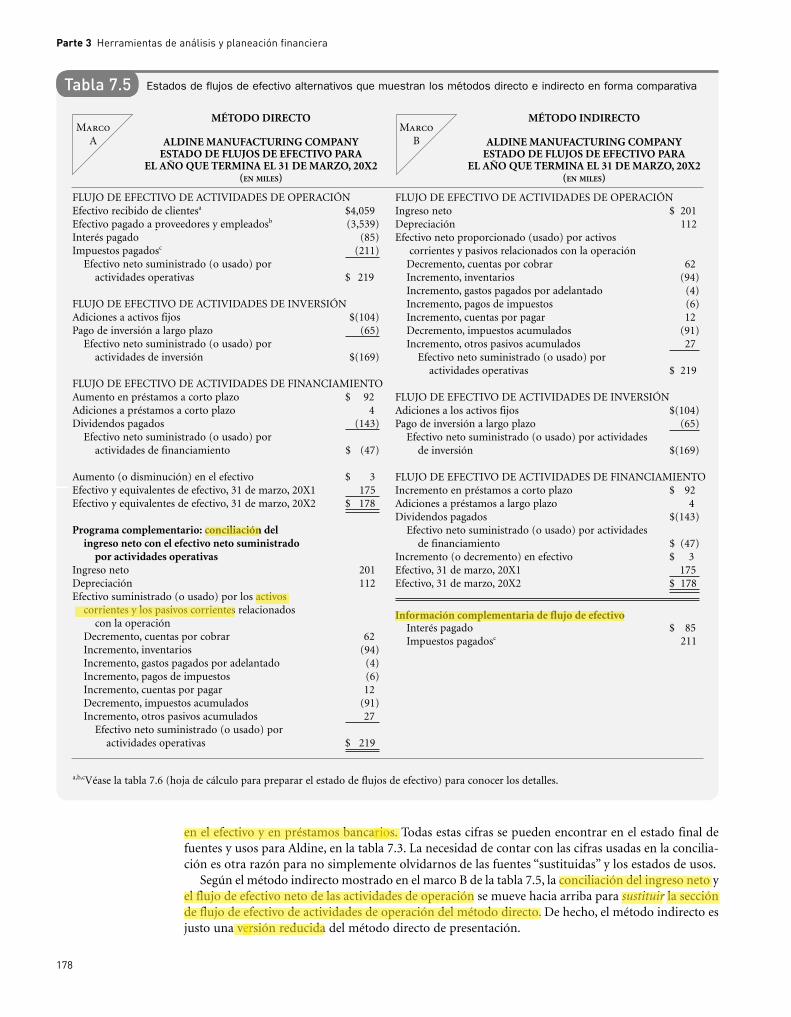

dos métodos, la tabla 7.5 presenta estados de flujo de efectivo alternativos para Aldine Manufacturing Company. (Además, compartimos con el lector una hoja de cálculo —tabla 7.6— que se usó para determinar algunos de los flujos de efectivo de la actividad operativa requeridos para el método di-recto. Quizás esto ayude a eliminar la confusión en torno a dónde se originan esas cifras de flujo de efectivo en particular).

La única diferencia entre los métodos de presentación directo e indirecto se refiere al reporte de las actividades de operación; las secciones de actividades de inversión y financiamiento serían idénticas con cualquier método. Con el método directo se reportan los flujos de efectivo de operación (direc-tamente) según los tipos principales de percepciones de efectivo operativo (de los clientes) y pagos (a proveedores y empleados). Debe efectuarse una conciliación por separado (indirecta) del ingreso neto con el flujo de efectivo neto de las actividades de operación. (Para Aldine Company, esta conciliación aparece en la tabla 7.5 como la última sección del estado de flujos de efectivo en el marco A). Esta conciliación comienza con el ingreso neto reportado y ajusta esta cifra para los elementos del estado de pérdidas y ganancias no en efectivo y los cambios relacionados en los elementos del balance general para determinar el efectivo que generan las actividades de operación.

¿Las cifras usadas en la conciliación del marco A de la tabla 7.5 le parecen familiares? Deberían parecerle, ya que consisten en los “fondos de la empresa suministrados por las operaciones” más todos los cambios en el balance general de Aldine en los activos y pasivos corrientes excepto por los cambios

Tabla 7.4Actividades de operación, inversión y financiamiento

FLUJOS DE ENTRADA Y SALIDA DE EFECTIVO* EXPLICACIÓN

Actividades operativasFlujos de entrada De la venta de bienes o servicios Del rendimiento sobre préstamos (ingreso por interés) y capital de accionistas (ingreso por dividendos)**Flujos de salida Para pagar a proveedores de inventario Para pagar a empleados por sus servicios Para pagar a los prestamistas (interés)** Para pagar al gobierno los impuestos Para pagar a otros proveedores por otros gastos de operación

Actividades de inversiónFlujos de entrada De la venta de activos fijos (propiedad, plantas y equipo) De la venta de deuda o capital de acciones (diferentes al equivalentes en efectivo) de otros elementosFlujos de salida Para adquirir activos fijos (propiedad, plantas y equipo) Para comprar deuda o acciones de otras entidades

Actividades de financiamientoFlujos de entrada De préstamos solicitados De la venta de acciones de la propia empresaFlujos de salida Para pagar cantidades solicitadas en préstamo (principal) Para readquirir acciones de la propia empresa Para pagar dividendos a los accionistas

*Estos flujos de entrada y de salida son típicos de una firma no financiera y se clasifican de acuerdo con las definiciones de operación, inversión y actividad financiera de la SFAS número 95.

** Parecería lógico clasificar interés y dividendos “recibidos” como flujos de entrada de inversión, y el interés “pagado” como flujo de salida financiera. De hecho, tres de siete de los miembros del Consejo de estándares de contabilidad financiera no están de acuerdo en clasificar el interés recibido, los dividendos recibidos y el interés pagado como flujos de efectivo de las actividades operativas; sin embargo, la mayoría hace valer su opinión.

Muestra el efecto de las transacciones no definidas como invertir o financiar actividades. Estos flujos de efectivo en general son los efectos en el efectivo de las transacciones que entran en la determinación del ingreso neto. Así, vemos elementos en los que no todos los usuarios de los estados ven como flujos “de operación”: elementos como los dividendos e intereses recibidos, al igual que el interés pagado.

Muestra el efecto de comprar y vender activos fijos y deuda o acciones de otras entidades.

Muestra el impacto de todas las transacciones en efectivo con accionistas y de las transacciones de solicitud de préstamos y de pago a los prestamistas.

07_Cap_07_Van_Horne.indd 17707_Cap_07_Van_Horne.indd 177 4/20/10 11:14:36 PM4/20/10 11:14:36 PM

Docente

Rectangle

Docente

Rectangle

Docente

Rectangle

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Squiggly

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Underline

minedu

Underline

minedu

Underline

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

Parte 3 Herramientas de análisis y planeación financiera

178

en el efectivo y en préstamos bancarios. Todas estas cifras se pueden encontrar en el estado final de fuentes y usos para Aldine, en la tabla 7.3. La necesidad de contar con las cifras usadas en la concilia-ción es otra razón para no simplemente olvidarnos de las fuentes “sustituidas” y los estados de usos.

Según el método indirecto mostrado en el marco B de la tabla 7.5, la conciliación del ingreso neto y el flujo de efectivo neto de las actividades de operación se mueve hacia arriba para sustituir la sección de flujo de efectivo de actividades de operación del método directo. De hecho, el método indirecto es justo una versión reducida del método directo de presentación.

FLUJO DE EFECTIVO DE ACTIVIDADES DE OPERACIÓNEfectivo recibido de clientesa $4,059Efectivo pagado a proveedores y empleadosb (3,539)Interés pagado (85)Impuestos pagadosc (211) Efectivo neto suministrado (o usado) por actividades operativas $ 219

FLUJO DE EFECTIVO DE ACTIVIDADES DE INVERSIÓNAdiciones a activos fijos $(104)Pago de inversión a largo plazo (65) Efectivo neto suministrado (o usado) por actividades de inversión $(169)

FLUJO DE EFECTIVO DE ACTIVIDADES DE FINANCIAMIENTOAumento en préstamos a corto plazo $ 92Adiciones a préstamos a corto plazo 4Dividendos pagados (143) Efectivo neto suministrado (o usado) por actividades de financiamiento $ (47)

Aumento (o disminución) en el efectivo $ 3Efectivo y equivalentes de efectivo, 31 de marzo, 20X1 175Efectivo y equivalentes de efectivo, 31 de marzo, 20X2 $ 178

Programa complementario: conciliación del ingreso neto con el efectivo neto suministrado por actividades operativasIngreso neto 201Depreciación 112Efectivo suministrado (o usado) por los activos corrientes y los pasivos corrientes relacionados con la operación Decremento, cuentas por cobrar 62 Incremento, inventarios (94) Incremento, gastos pagados por adelantado (4) Incremento, pagos de impuestos (6) Incremento, cuentas por pagar 12 Decremento, impuestos acumulados (91) Incremento, otros pasivos acumulados 27 Efectivo neto suministrado (o usado) por actividades operativas $ 219

FLUJO DE EFECTIVO DE ACTIVIDADES DE OPERACIÓNIngreso neto $ 201Depreciación 112Efectivo neto proporcionado (usado) por activos corrientes y pasivos relacionados con la operación Decremento, cuentas por cobrar 62 Incremento, inventarios (94) Incremento, gastos pagados por adelantado (4) Incremento, pagos de impuestos (6) Incremento, cuentas por pagar 12 Decremento, impuestos acumulados (91) Incremento, otros pasivos acumulados 27 Efectivo neto suministrado (o usado) por actividades operativas $ 219

FLUJO DE EFECTIVO DE ACTIVIDADES DE INVERSIÓNAdiciones a los activos fijos $(104)Pago de inversión a largo plazo (65) Efectivo neto suministrado (o usado) por actividades de inversión $(169)

FLUJO DE EFECTIVO DE ACTIVIDADES DE FINANCIAMIENTOIncremento en préstamos a corto plazo $ 92Adiciones a préstamos a largo plazo 4Dividendos pagados $(143) Efectivo neto suministrado (o usado) por actividades de financiamiento $ (47)Incremento (o decremento) en efectivo $ 3Efectivo, 31 de marzo, 20X1 175Efectivo, 31 de marzo, 20X2 $ 178

Información complementaria de flujo de efectivo Interés pagado $ 85 Impuestos pagadosc 211

MÉTODO DIRECTO

ALDINE MANUFACTURING COMPANYESTADO DE FLUJOS DE EFECTIVO PARA

EL AÑO QUE TERMINA EL 31 DE MARZO, 20X2(EN MILES)

MarcoA

Tabla 7.5 Estados de flujos de efectivo alternativos que muestran los métodos directo e indirecto en forma comparativa

MÉTODO INDIRECTO

ALDINE MANUFACTURING COMPANYESTADO DE FLUJOS DE EFECTIVO PARA

EL AÑO QUE TERMINA EL 31 DE MARZO, 20X2(EN MILES)

MarcoB

a,b,cVéase la tabla 7.6 (hoja de cálculo para preparar el estado de flujos de efectivo) para conocer los detalles.

07_Cap_07_Van_Horne.indd 17807_Cap_07_Van_Horne.indd 178 4/20/10 11:14:37 PM4/20/10 11:14:37 PM

minedu

Rectangle

minedu

Line

minedu

Line

minedu

Line

minedu

Line

minedu

Line

minedu

Line

minedu

Line

minedu

Line

minedu

Line

minedu

Line

minedu

Line

minedu

Line

minedu

Textbox

del BG

minedu

Line

minedu

Line

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Line

minedu

Line

minedu

Line

minedu

Line

minedu

Line

minedu

Line

minedu

Line

minedu

Highlight

minedu

Oval

minedu

Oval

minedu

Squiggly

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Textbox

del ER

7 Análisis de fondos, análisis de flujo de efectivo y planeación financiera

179

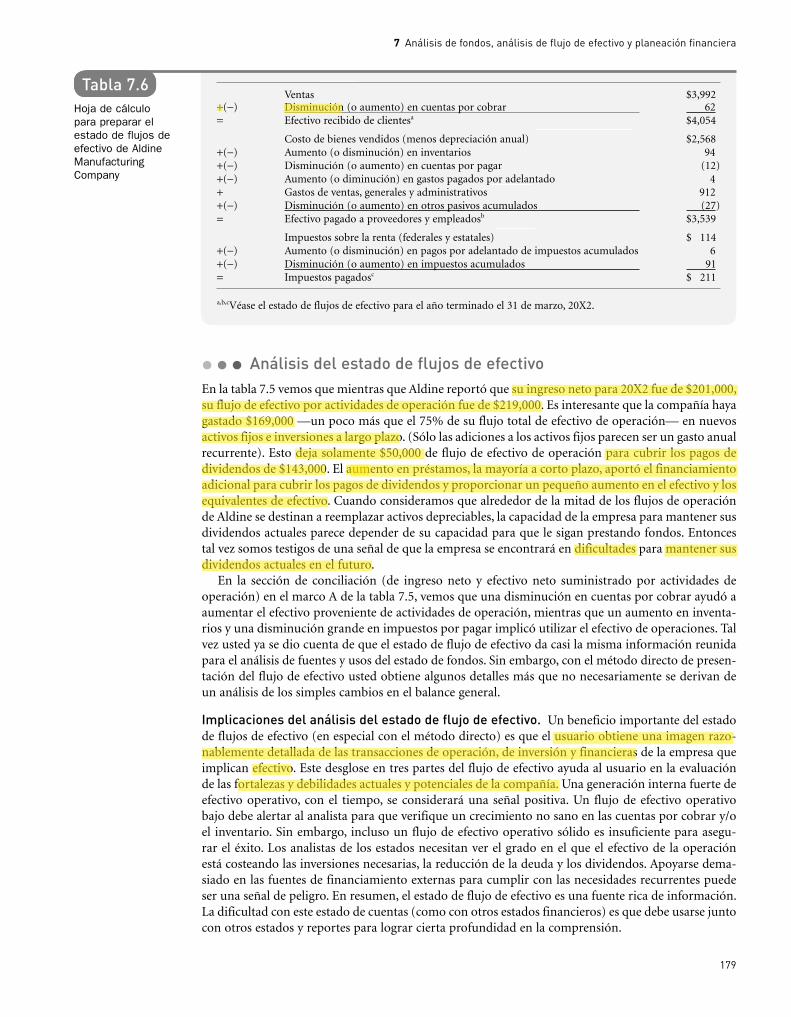

l l l Análisis del estado de flujos de efectivoEn la tabla 7.5 vemos que mientras que Aldine reportó que su ingreso neto para 20X2 fue de $201,000, su flujo de efectivo por actividades de operación fue de $219,000. Es interesante que la compañía haya gastado $169,000 —un poco más que el 75% de su flujo total de efectivo de operación— en nuevos activos fijos e inversiones a largo plazo. (Sólo las adiciones a los activos fijos parecen ser un gasto anual recurrente). Esto deja solamente $50,000 de flujo de efectivo de operación para cubrir los pagos de dividendos de $143,000. El aumento en préstamos, la mayoría a corto plazo, aportó el financiamiento adicional para cubrir los pagos de dividendos y proporcionar un pequeño aumento en el efectivo y los equivalentes de efectivo. Cuando consideramos que alrededor de la mitad de los flujos de operación de Aldine se destinan a reemplazar activos depreciables, la capacidad de la empresa para mantener sus dividendos actuales parece depender de su capacidad para que le sigan prestando fondos. Entonces tal vez somos testigos de una señal de que la empresa se encontrará en dificultades para mantener sus dividendos actuales en el futuro.

En la sección de conciliación (de ingreso neto y efectivo neto suministrado por actividades de operación) en el marco A de la tabla 7.5, vemos que una disminución en cuentas por cobrar ayudó a aumentar el efectivo proveniente de actividades de operación, mientras que un aumento en inventa-rios y una disminución grande en impuestos por pagar implicó utilizar el efectivo de operaciones. Tal vez usted ya se dio cuenta de que el estado de flujo de efectivo da casi la misma información reunida para el análisis de fuentes y usos del estado de fondos. Sin embargo, con el método directo de presen-tación del flujo de efectivo usted obtiene algunos detalles más que no necesariamente se derivan de un análisis de los simples cambios en el balance general.

Implicaciones del análisis del estado de flujo de efectivo. Un beneficio importante del estado de flujos de efectivo (en especial con el método directo) es que el usuario obtiene una imagen razo-nablemente detallada de las transacciones de operación, de inversión y financieras de la empresa que implican efectivo. Este desglose en tres partes del flujo de efectivo ayuda al usuario en la evaluación de las fortalezas y debilidades actuales y potenciales de la compañía. Una generación interna fuerte deefectivo operativo, con el tiempo, se considerará una señal positiva. Un flujo de efectivo operativo bajo debe alertar al analista para que verifique un crecimiento no sano en las cuentas por cobrar y/o el inventario. Sin embargo, incluso un flujo de efectivo operativo sólido es insuficiente para asegu-rar el éxito. Los analistas de los estados necesitan ver el grado en el que el efectivo de la operaciónestá costeando las inversiones necesarias, la reducción de la deuda y los dividendos. Apoyarse dema-siado en las fuentes de financiamiento externas para cumplir con las necesidades recurrentes puede ser una señal de peligro. En resumen, el estado de flujo de efectivo es una fuente rica de información. La dificultad con este estado de cuentas (como con otros estados financieros) es que debe usarse junto con otros estados y reportes para lograr cierta profundidad en la comprensión.

Tabla 7.6Hoja de cálculo para preparar el estado de flujos de efectivo de Aldine Manufacturing Company

Ventas $3,992+(−) Disminución (o aumento) en cuentas por cobrar 62= Efectivo recibido de clientesa $4,054

Costo de bienes vendidos (menos depreciación anual) $2,568+(−) Aumento (o disminución) en inventarios 94+(−) Disminución (o aumento) en cuentas por pagar (12)+(−) Aumento (o diminución) en gastos pagados por adelantado 4+ Gastos de ventas, generales y administrativos 912+(−) Disminución (o aumento) en otros pasivos acumulados (27)= Efectivo pagado a proveedores y empleadosb $3,539

Impuestos sobre la renta (federales y estatales) $ 114+(−) Aumento (o disminución) en pagos por adelantado de impuestos acumulados 6+(−) Disminución (o aumento) en impuestos acumulados 91= Impuestos pagadosc $ 211

a,b,cVéase el estado de flujos de efectivo para el año terminado el 31 de marzo, 20X2.

07_Cap_07_Van_Horne.indd 17907_Cap_07_Van_Horne.indd 179 4/20/10 11:14:37 PM4/20/10 11:14:37 PM

minedu

Textbox

del ER

minedu

Highlight

minedu

Highlight

minedu

Line

minedu

Line

minedu

Textbox

del ER: 2680 -112

minedu

Line

minedu

Line

minedu

Line

minedu

Line

minedu

Line

minedu

Line

minedu

Textbox

del ER

minedu

Textbox

del ER

minedu

Line

minedu

Line

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

Parte 3 Herramientas de análisis y planeación financiera

180

Pronósticos del flujo de efectivoPronosticar el flujo de efectivo tiene una importancia crucial para una empresa. Muchas compañías incipientes punto-com encontraron, con gran desaliento, que su negocio se había acabado cuando, sin esperarlo, usaron todo su efectivo. Aun para empresas a las que les llega mucho efectivo, la falta de un pronóstico de flujo de efectivo puede significar que el dinero se quede inactivo sin ganar un rendimiento.

En el núcleo de cualquier buen sistema de pronósticos de flujo de efectivo está el presupuestode efectivo. Se llega a un presupuesto de efectivo mediante proyecciones de las entradas y desembol-sos de efectivo en el futuro para la empresa en varios periodos. Revela los tiempos y cantidades de flujo de efectivo esperados de entrada y salida durante el periodo estudiado. Con esta información, el director financiero está en mejor posición para determinar las necesidades futuras de efectivo de la empresa, planear el financiamiento de estas necesidades y ejercer control sobre el efectivo y la liqui-dez de la empresa. Aunque los presupuestos de efectivo pueden prepararse casi para cualquier inter-valo de tiempo, las proyecciones mensuales para un año son las más comunes. Esto permite el análisis de variaciones estacionales en los flujos de efectivo. Cuando los flujos de efectivo son volátiles suele ser necesario obtener proyecciones semanales.

l l l Pronóstico de ventasLa clave de la exactitud de la mayoría de los presupuestos de efectivo es el pronóstico de ventas. Este pronóstico se puede basar en un análisis interno, uno externo o en ambos. Con un enfoque interno,se pide a los representantes de ventas que proyecten las ventas para el periodo por venir. Los gerentes de ventas de productos revisan estas estimaciones y las consolidan en estimaciones de ventas por líneas de productos. Las estimaciones para las diferentes líneas de productos se combinan después en una estimación global de ventas para la empresa. El problema básico con un enfoque interno es que tal vez tenga una perspectiva muy reducida. Con frecuencia se pasan por alto las tendencias significa-tivas en la economía y en la industria.

Por esta razón, muchas compañías usan también un análisis externo. Con un enfoque externo, los analistas económicos elaboran pronósticos de la economía y de las ventas de la industria para varios años en el futuro. Utilizan un análisis de regresión para estimar la asociación entre las ventas de la industria y la economía general. Después de estas predicciones básicas de las condiciones del negocio y las ventas de la industria, el siguiente paso es estimar la participación de mercado de los productos individuales, los precios que es probable que prevalezcan y la recepción esperada de nue-vos productos. Estas estimaciones suelen hacerse en conjunto con los gerentes de marketing, aun cuando la responsabilidad última debe recaer en el departamento de pronósticos económicos. Con esta información es posible elaborar un pronóstico externo de ventas.

Pregunta Los signos (positivo o negativo) del efectivo neto de una empresa que es suministrado (o usado) por actividades de operación, inversión y financiamiento forman un patrón de flujo de efectivo específico. ¿Qué tipo de patrón(es) debemos esperar encontrar en términos“generales”?

Respuesta Para una empresa sana y en crecimiento, en “general” espere:

l un flujo de efectivo positivo de las actividades de operación;

l un flujo de efectivo negativo de las actividades de inversión;

l un flujo de efectivo positivo o negativo de las actividades financieras(que puede fluctuar con el tiempo).

Punto-com Compañía con una presencia fuerte en Internet que realiza casi todos sus negocios a través de su sitio Web. El nombre mismo se refiere al punto seguido de la abreviatura del dominio comercial (com) al final de una dirección de correo electrónico o de un sitio Web; también se llaman puntocom o punto.com.

Presupuesto de efectivo Pronóstico, generalmente mensual, de los flujos de efectivo futuros deuna empresa que surgen de cobros y desembolsos.

07_Cap_07_Van_Horne.indd 18007_Cap_07_Van_Horne.indd 180 4/20/10 11:14:38 PM4/20/10 11:14:38 PM

minedu

Rectangle

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Squiggly

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

7 Análisis de fondos, análisis de flujo de efectivo y planeación financiera

181

Cuando el pronóstico interno de ventas difiere del externo, como es probable que ocurra, debe llegarse a un compromiso. La experiencia mostrará cuál de los dos pronósticos es el más exacto. En general, el pronóstico externo debe servir como el fundamento para el pronóstico final de ventas, con frecuencia modificado por el pronóstico interno. Un pronóstico final de ventas basado en ambos análisis, interno y externo, suele ser más exacto que cualquiera de los dos por sí solos. El pronóstico final de ventas debe basarse en la demanda prospectiva, no modificada inicialmente por las restric-ciones internas, como capacidad física. La decisión de eliminar estas restricciones dependerá del pronóstico. El valor de los pronósticos exactos de ventas jamás se sobreestima porque muchos de los otros pronósticos, en alguna medida, se basan en las ventas esperadas.

l l l Cobros y otras percepciones de efectivoUna vez realizado el pronóstico de ventas, la siguiente tarea es determinar los ingresos de efectivo de tales ventas. Para ventas en efectivo, el dinero se recibe en el momento de la venta. Para ventas a crédito, los ingresos llegan después; qué tanto tiempo después dependerá de los términos de la fac-turación, el tipo de cliente y las políticas de crédito y cobranza de la empresa. Pacific Jams Company ofrece términos de “neto 30”, lo que significa que el pago se realiza dentro de los 30 días siguientes a partir de la fecha de facturación. También supone que, en la experiencia de la compañía, un prome-dio del 90% de las cuentas por cobrar se reciben en un mes a partir de la fecha de la venta y el 10% restante dos meses después de la venta si no se registran pérdidas por una deuda incobrable. Más aún, en promedio, el 10% del total de las ventas totales son al contado.

Si los pronósticos de ventas son los mostrados en el marco A de la tabla 7.7, podemos elaborar un calendario de ingresos esperados de las ventas con base en las suposiciones anteriores. Este programa

Pregunte al arlequín

P¿Cómo puedo darle sentido al estado de flujos de efec-tivo?

RDigamos que Otis, el repartidor postal, le acaba de en-tregar el paquete del inversionista que solicitó a Coca-

Cola. Ha estado pensando en comprar acciones de Coca pero, como buen analista, primero desea investigar. Revisa lasbrillantes fotografías de personas felices tomando Coca. Luego pone más atención y hace un escrutinio de los tres estados financieros principales. El más sencillo de los tres es el estado de pérdidas y ganancias, que indica cuánto dinero ganó la compañía el año pasado. Después está el balance general que revela cuánto efectivo, inventarios y deuda tiene Coca-Cola. El tercero y más complejo de los estados financie-ros es el estado de flujos de efectivo.

El estado de flujos de efectivo indica cuánto dinero está ganando en realidad Coca-Cola, conforme trabaja en las ope-raciones, hace inversiones y pide dinero prestado. Desglosa las entradas y salidas de efectivo en tres categorías: opera-ciones, inversiones y financiamiento. Algunas actividades de operaciones incluyen compras o ventas de provisiones y

cambios en los pagos esperados y los pagos vencidos. Las ac-tividades de inversión incluyen la compra o venta de equipo, plantas, propiedades, compañías y valores como acciones o bonos. Las actividades de financiamiento consisten en emitir y recomprar acciones, y emitir o reducir deuda.

Si en el último renglón el número es positivo, la compañía tiene un “flujo de efectivo positivo”. Eso es bueno, pero no es lo único que debe ver en este estado de cuentas. Trate de ave-riguar de dónde viene todo el dinero. Es mejor ver más bille-tes generados por las operaciones que por el financiamiento. Examine los diferentes elementos y vea cómo han cambiado en los últimos años.

Por ejemplo, bajo actividades financieras, los “pagos de deuda” de Coca-Cola saltan de $212 millones en 1995 a $751 millones en 1997. Esto indica que la empresa paga cada vez más deuda. En cada uno de los últimos años, Coca-Cola ha readquirido más de mil millones de dólares de sus propias acciones. Esta empresa está aumentando activamente el valor de sus acciones al reducir el número de las que circulan. El “efectivo neto que generaron las actividades de operación” en 1997 es una elevada cifra de $4,030 millones, cerca de ocho veces más de lo que se necesitaba para las actividades de inversión. De ahí proviene el dinero para saldar la deuda y readquirir las acciones.

Un examen minucioso del estado de flujo de efectivo será provechoso.

Fuente: The Motley Fool (www.fool.com). Reproducido con permiso de The Motley Fool.

Para educar, divertir y enriquecerMR

07_Cap_07_Van_Horne.indd 18107_Cap_07_Van_Horne.indd 181 4/20/10 11:14:38 PM4/20/10 11:14:38 PM

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

Parte 3 Herramientas de análisis y planeación financiera

182

aparece en el marco B de la tabla 7.7. Para enero, vemos que las ventas totales se estiman en $250,000, de los cuales $25,000 corresponden a ventas de contado. De los $225,000 de ventas a crédito, se espera cobrar el 90%, o $202,500, en febrero, y el 10% restante, o $22,500, en marzo. De manera similar,el cobro en otros meses se estima de acuerdo con los mismos porcentajes. Sin embargo, la empresa debe estar lista para cambiar sus suposiciones con respecto a la cobranza cuando existe un cambio fundamental en los hábitos de pago de sus clientes.

En este ejemplo, es sencillo ver el efecto de una variación en las ventas observando la magnitud y el tiempo de los ingresos de efectivo, si el resto de las condiciones se mantienen constantes. Para casi todas las empresas existe un grado de correlación entre las ventas y la cobranza. En tiempos de recesión y declinación de las ventas es probable que el periodo promedio de cobranza se alargue y que ocurran pérdidas por deudas incobrables. Así, la experiencia en cobranza de una empresa podría reforzar una disminución en las ventas, magnificando el efecto de declinación sobre los ingresos to-tales por ventas.

Los ingresos en efectivo pueden surgir de la venta de activos, al igual que de la venta de productos. Si Pacific Jams intenta vender $40,000 de activos fijos en febrero, los ingresos totales en efectivo ese mes serán de $294,000. En su mayor parte, la venta de activos se planea de antemano y es fácilmente predecible para fines presupuestales. Además, los ingresos en efectivo pueden surgir del financia-miento externo al igual del capital de inversión.

l l l Desembolsos de efectivoAhora viene el pronóstico de los desembolsos de efectivo. Dado el pronóstico de ventas, la adminis-tración puede elegir mantener la producción cercana a las ventas estacionales para producir a una tasa relativamente constante en el tiempo, o tener una estrategia de producción mixta.

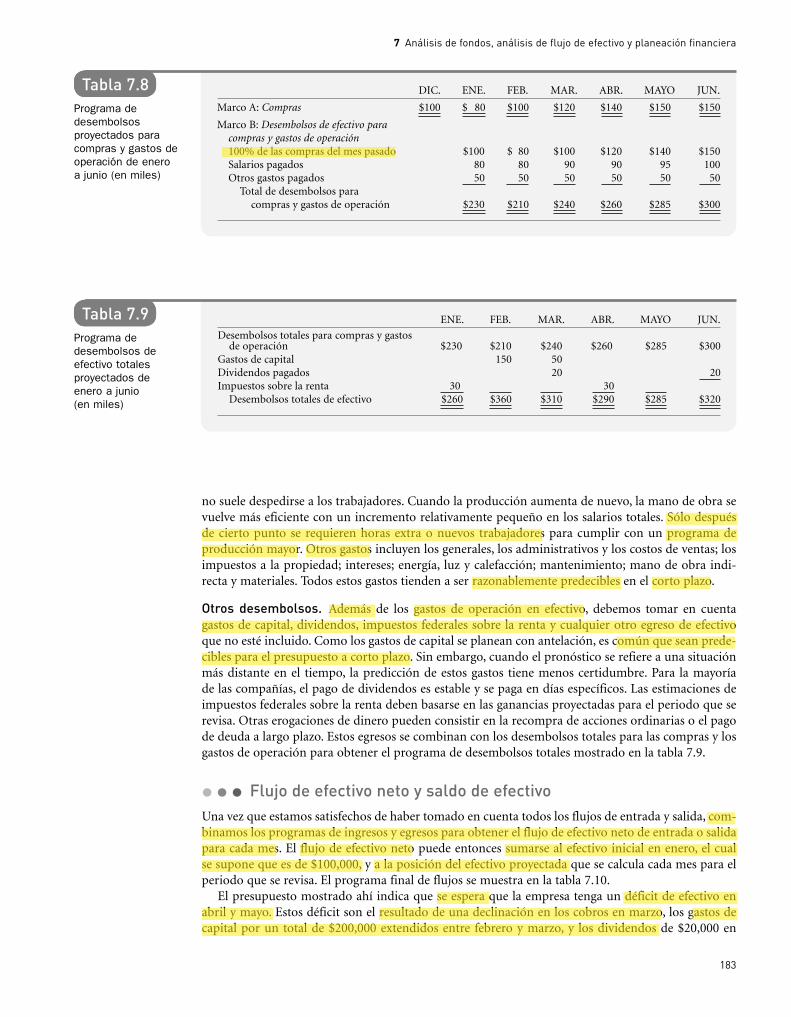

Egresos de producción. Una vez que se establece el programa de producción, es posible hacer estimaciones de las necesidades de materiales, mano de obra y activos fijos adicionales. Igual que su-cede con las cuentas por cobrar, hay un lapso que transcurre entre el momento de hacer una compra y el momento del pago real del efectivo. Si los proveedores dan términos promedio de facturación de “neto 30” y la política de la empresa es pagar sus cuentas al final de este periodo, existe aproxi-madamente un mes de desfase entre una compra y el pago. Si el programa de producción de Pacific Jams establece que se fabriquen bienes en el mes anterior a las ventas pronosticadas, podemos tener un programa de desembolsos para las compras y gastos de operación, como el de la tabla 7.8. Como vemos, hay un mes de desfase entre la compra y el pago de ésta. Igual que sucede con las cuentas por cobrar, el pago de las compras puede estar rezagado para otros periodos. La organización es similar a la de la cobranza. Con una hoja de cálculo en la computadora, es sencillo establecer el programa de desembolsos rezagados (y el programa de cobros rezagados también).

Se supone que los salarios varían con la cantidad de producción, pero no en forma perfecta. En ge-neral, los salarios son más estables en el tiempo que las compras. Cuando la producción baja un poco,

Tabla 7.7Calendario de ventas proyectadas y cobranza de enero a junio (en miles)

NOV. DIC. ENE. FEB. MAR. ABR. MAYO JUN.

Marco A: Ventas Ventas a crédito, 90% $270.0 $315.0 $225.0 $180.0 $225.0 $270.0 $315.0 $342.0 Ventas al contado, 10% 30.0 35.0 25.0 20.0 25.0 30.0 35.0 38.0 Ventas totales, 100% $300.0 $350.0 $250.0 $200.0 $250.0 $300.0 $350.0 $380.0

Marco B: Cobranza Ventas al contado este mes $ 25.0 $ 20.0 $ 25.0 $ 30.0 $ 35.0 $ 38.0 90% de ventas a crédito del mes pasado 283.5 202.5 162.0 202.5 243.0 283.5 10% de ventas a crédito de hace 2 meses 27.0 31.5 22.5 18.0 22.5 27.0 Total de ingresos por ventas $355.5 $254.0 $209.5 $250.5 $300.5 $348.5

07_Cap_07_Van_Horne.indd 18207_Cap_07_Van_Horne.indd 182 4/20/10 11:14:39 PM4/20/10 11:14:39 PM

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Oval

minedu

Arrow

minedu

Arrow

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Line

minedu

Line

minedu

Underline

7 Análisis de fondos, análisis de flujo de efectivo y planeación financiera

183

no suele despedirse a los trabajadores. Cuando la producción aumenta de nuevo, la mano de obra se vuelve más eficiente con un incremento relativamente pequeño en los salarios totales. Sólo después de cierto punto se requieren horas extra o nuevos trabajadores para cumplir con un programa de producción mayor. Otros gastos incluyen los generales, los administrativos y los costos de ventas; los impuestos a la propiedad; intereses; energía, luz y calefacción; mantenimiento; mano de obra indi-recta y materiales. Todos estos gastos tienden a ser razonablemente predecibles en el corto plazo.

Otros desembolsos. Además de los gastos de operación en efectivo, debemos tomar en cuenta gastos de capital, dividendos, impuestos federales sobre la renta y cualquier otro egreso de efectivo que no esté incluido. Como los gastos de capital se planean con antelación, es común que sean prede-cibles para el presupuesto a corto plazo. Sin embargo, cuando el pronóstico se refiere a una situación más distante en el tiempo, la predicción de estos gastos tiene menos certidumbre. Para la mayoría de las compañías, el pago de dividendos es estable y se paga en días específicos. Las estimaciones de impuestos federales sobre la renta deben basarse en las ganancias proyectadas para el periodo que se revisa. Otras erogaciones de dinero pueden consistir en la recompra de acciones ordinarias o el pago de deuda a largo plazo. Estos egresos se combinan con los desembolsos totales para las compras y los gastos de operación para obtener el programa de desembolsos totales mostrado en la tabla 7.9.

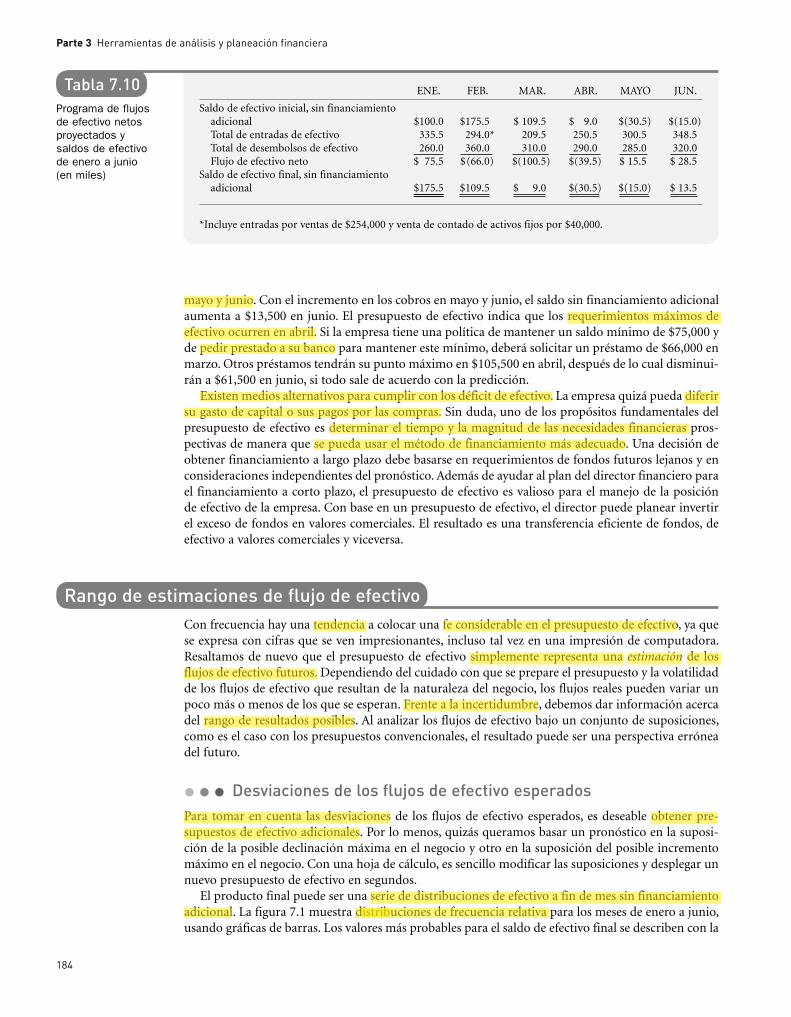

l l l Flujo de efectivo neto y saldo de efectivoUna vez que estamos satisfechos de haber tomado en cuenta todos los flujos de entrada y salida, com-binamos los programas de ingresos y egresos para obtener el flujo de efectivo neto de entrada o salida para cada mes. El flujo de efectivo neto puede entonces sumarse al efectivo inicial en enero, el cual se supone que es de $100,000, y a la posición del efectivo proyectada que se calcula cada mes para el periodo que se revisa. El programa final de flujos se muestra en la tabla 7.10.

El presupuesto mostrado ahí indica que se espera que la empresa tenga un déficit de efectivo en abril y mayo. Estos déficit son el resultado de una declinación en los cobros en marzo, los gastos de capital por un total de $200,000 extendidos entre febrero y marzo, y los dividendos de $20,000 en

Tabla 7.8Programa de desembolsos proyectados para compras y gastos de operación de enero a junio (en miles)

DIC. ENE. FEB. MAR. ABR. MAYO JUN.

Marco A: Compras $100 $ 80 $100 $120 $140 $150 $150

Marco B: Desembolsos de efectivo para compras y gastos de operación 100% de las compras del mes pasado $100 $ 80 $100 $120 $140 $150 Salarios pagados 80 80 90 90 95 100 Otros gastos pagados 50 50 50 50 50 50 Total de desembolsos para compras y gastos de operación $230 $210 $240 $260 $285 $300

Tabla 7.9Programa de desembolsos de efectivo totales proyectados de enero a junio (en miles)

ENE. FEB. MAR. ABR. MAYO JUN.

Desembolsos totales para compras y gastos de operación $230 $210 $240 $260 $285 $300Gastos de capital 150 50Dividendos pagados 20 20Impuestos sobre la renta 30 30 Desembolsos totales de efectivo $260 $360 $310 $290 $285 $320

07_Cap_07_Van_Horne.indd 18307_Cap_07_Van_Horne.indd 183 4/20/10 11:14:39 PM4/20/10 11:14:39 PM

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Line

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Arrow

minedu

Line

minedu

Line

minedu

Line

proporcional a las ventas efectuadas

Parte 3 Herramientas de análisis y planeación financiera

184

mayo y junio. Con el incremento en los cobros en mayo y junio, el saldo sin financiamiento adicional aumenta a $13,500 en junio. El presupuesto de efectivo indica que los requerimientos máximos de efectivo ocurren en abril. Si la empresa tiene una política de mantener un saldo mínimo de $75,000 yde pedir prestado a su banco para mantener este mínimo, deberá solicitar un préstamo de $66,000 en marzo. Otros préstamos tendrán su punto máximo en $105,500 en abril, después de lo cual disminui-rán a $61,500 en junio, si todo sale de acuerdo con la predicción.

Existen medios alternativos para cumplir con los déficit de efectivo. La empresa quizá pueda diferir su gasto de capital o sus pagos por las compras. Sin duda, uno de los propósitos fundamentales del presupuesto de efectivo es determinar el tiempo y la magnitud de las necesidades financieras pros-pectivas de manera que se pueda usar el método de financiamiento más adecuado. Una decisión de obtener financiamiento a largo plazo debe basarse en requerimientos de fondos futuros lejanos y en consideraciones independientes del pronóstico. Además de ayudar al plan del director financiero para el financiamiento a corto plazo, el presupuesto de efectivo es valioso para el manejo de la posición de efectivo de la empresa. Con base en un presupuesto de efectivo, el director puede planear invertir el exceso de fondos en valores comerciales. El resultado es una transferencia eficiente de fondos, de efectivo a valores comerciales y viceversa.

Rango de estimaciones de flujo de efectivoCon frecuencia hay una tendencia a colocar una fe considerable en el presupuesto de efectivo, ya que se expresa con cifras que se ven impresionantes, incluso tal vez en una impresión de computadora. Resaltamos de nuevo que el presupuesto de efectivo simplemente representa una estimación de los flujos de efectivo futuros. Dependiendo del cuidado con que se prepare el presupuesto y la volatilidad de los flujos de efectivo que resultan de la naturaleza del negocio, los flujos reales pueden variar un poco más o menos de los que se esperan. Frente a la incertidumbre, debemos dar información acerca del rango de resultados posibles. Al analizar los flujos de efectivo bajo un conjunto de suposiciones, como es el caso con los presupuestos convencionales, el resultado puede ser una perspectiva errónea del futuro.

l l l Desviaciones de los flujos de efectivo esperadosPara tomar en cuenta las desviaciones de los flujos de efectivo esperados, es deseable obtener pre-supuestos de efectivo adicionales. Por lo menos, quizás queramos basar un pronóstico en la suposi-ción de la posible declinación máxima en el negocio y otro en la suposición del posible incremento máximo en el negocio. Con una hoja de cálculo, es sencillo modificar las suposiciones y desplegar un nuevo presupuesto de efectivo en segundos.

El producto final puede ser una serie de distribuciones de efectivo a fin de mes sin financiamiento adicional. La figura 7.1 muestra distribuciones de frecuencia relativa para los meses de enero a junio, usando gráficas de barras. Los valores más probables para el saldo de efectivo final se describen con la

Tabla 7.10Programa de flujos de efectivo netos proyectados y saldos de efectivo de enero a junio (en miles)

ENE. FEB. MAR. ABR. MAYO JUN.

Saldo de efectivo inicial, sin financiamiento adicional $100.0 $175.5 $ 109.5 $ 9.0 $(30.5) $(15.0) Total de entradas de efectivo 335.5 294.0* 209.5 250.5 300.5 348.5 Total de desembolsos de efectivo 260.0 360.0 310.0 290.0 285.0 320.0 Flujo de efectivo neto $ 75.5 $(66.0) $(100.5) $(39.5) $ 15.5 $ 28.5Saldo de efectivo final, sin financiamiento adicional $175.5 $109.5 $ 9.0 $(30.5) $(15.0) $ 13.5

*Incluye entradas por ventas de $254,000 y venta de contado de activos fijos por $40,000.

07_Cap_07_Van_Horne.indd 18407_Cap_07_Van_Horne.indd 184 4/20/10 11:14:39 PM4/20/10 11:14:39 PM

minedu

Oval

minedu

Oval

minedu

Oval

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Underline

minedu

Line

minedu

Line

7 Análisis de fondos, análisis de flujo de efectivo y planeación financiera

185

barra más alta; éstos concuerdan con los valores mostrados en la tabla 7.10. Observamos que mientras que varias distribuciones son razonablemente simétricas, otras están sesgadas. En particular, las dis-tribuciones para marzo y abril están sesgadas a la izquierda. Como resultado, la necesidad de efectivo durante estos meses puede ser considerablemente mayor que la descrita en la tabla 7.10. Está claro queel tipo de información reflejada en la figura 7.1 activa mejor el manejo para planear contingenciasque la información que da sólo estimaciones puntuales de los flujos de efectivo mensuales.

l l l Utilización de información probabilísticaLa posición de efectivo esperada más la distribución de los resultados posibles nos da una cantidad de información considerable. Podemos ver los fondos adicionales requeridos o los fondos liberados bajo varios resultados posibles. Esta información nos permite determinar con mayor exactitud el saldo de efectivo mínimo, la estructura de vencimiento de la deuda y los niveles de préstamos necesarios para dar a la empresa un margen de seguridad.

También podemos analizar la capacidad de la compañía para ajustarse a las desviaciones de los resultados esperados. Si las ventas declinaran, ¿qué tan flexibles son los gastos? ¿Qué se puede reducir? ¿Por cuánto? ¿Qué tan rápido? ¿Cuánto esfuerzo debe dedicarse a la cobranza? Si hay un incremento inesperado en el negocio, ¿qué compras adicionales se requerirán y cuándo? ¿Puede aumentar la mano de obra? ¿Puede la planta actual manejar la demanda adicional? ¿Cuántos fondos serán necesa-rios para financiar el incremento? Las respuestas a estas preguntas proporcionan una idea valiosa de la eficiencia y flexibilidad de la empresa en una variedad de condiciones.

Desde el punto de vista de la planeación interna, es mucho mejor considerar un rango de resulta-dos posibles que basarse sólo en el resultado esperado. Esto es necesario en particular para empresas cuyos negocios son de carácter relativamente inestable. Si la empresa basa sus planes sólo en los flujos de efectivo esperados, es probable que se encuentre atrapada si hay una desviación significativa con respecto a los valores esperados. Puede ser difícil financiar, en poco tiempo, un déficit no previsto en el efectivo. Por lo tanto, es esencial que la empresa sea honesta consigo misma e intente minimizar los costos asociados con las desviaciones a partir de los resultados esperados. Puede hacer esto siguiendo

Figura 7.1

Enero

PR

OB

AB

ILID

AD

DE

OC

UR

RE

NC

IA

SALDO DE EFECTIVO FINAL (en miles)

175 200150

Febrero

100 12575

Marzo

0 25–25

Abril

–50 –25 –50 –25–75

Mayo

0

Junio

25 500

Distribuciones de saldo de efectivo finales de enero a junio

07_Cap_07_Van_Horne.indd 18507_Cap_07_Van_Horne.indd 185 4/20/10 11:14:40 PM4/20/10 11:14:40 PM

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

minedu

Highlight

Parte 3 Herramientas de análisis y planeación financiera

186

los pasos necesarios para asegurar la exactitud y elaborando presupuestos de efectivo adicionales que tomen en cuenta el rango de resultados posibles.

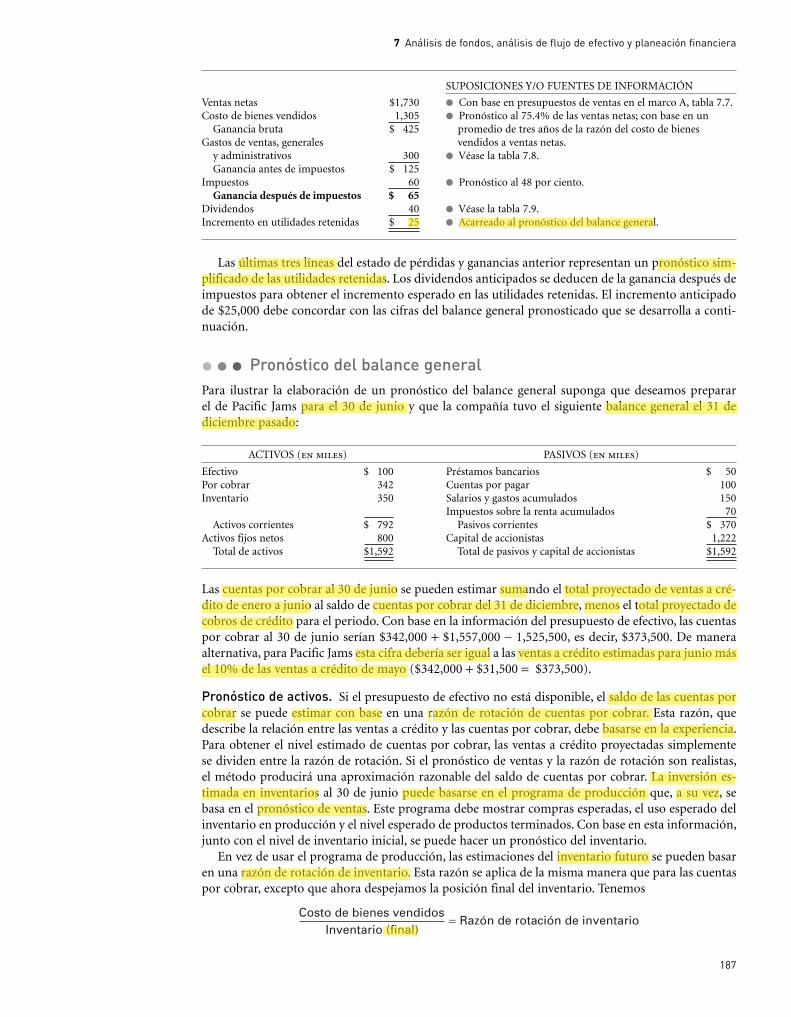

Pronósticos de estados financierosAdemás de pronosticar el flujo de efectivo de una empresa en el tiempo, con frecuencia es útil elabo-rar estados financieros prospectivos o pronosticados para algunas fechas futuras. Un presupuesto de efectivo nos da información sólo de las posiciones de efectivo proyectadas al futuro de la empresa, mientras que el pronóstico de los estados de cuentas reflejan estimaciones esperadas de todos los activos y pasivos al igual que de los elementos del estado de pérdidas y ganancias. Gran parte de la información que incluye la elaboración del presupuesto de efectivo se puede usar para obtener un pronóstico del estado de pérdidas y ganancias. De hecho, este pronóstico suele preceder al presu-puesto de efectivo. De esta manera, el director financiero puede usar las estimaciones de impuestos para pronosticar el estado de pérdidas y ganancias cuando elabora el presupuesto de efectivo.

l l l Pronóstico del estado de pérdidas y gananciasEl pronóstico del estado de pérdidas y ganancias es un resumen de los ingresos y gastos esperados en algún periodo futuro, que termina con el ingreso neto (o pérdida neta) del periodo. Como ocurrió con el presupuesto de efectivo, el pronóstico de ventas es la clave para programar la producción y estimar los costos de producción. Tal vez el analista quiera evaluar cada componente del costo de los bienes vendidos. Es probable que un análisis detallado de las compras, los salarios con base en la producción y los costos indirectos genere pronósticos más exactos. Con frecuencia, sin embargo, los costos de los bienes vendidos se estiman con base en las razones de costo históricas entre los bienes vendidos y las ventas.