Formulación Presupuestal II - Aprendizaje...

12

Transcript of Formulación Presupuestal II - Aprendizaje...

2 Aprendizaje sin fronteras

Índice

1. Presupuesto. 3

2. Estructura Presupuestal. 6

3. Momentos Presupuestales. 9

4. Esquema de Control. 12 .

3 Aprendizaje sin fronteras

1. Presupuesto.

¿Qué es el presupuesto?

Estimación financiera anticipada, generalmente anual, de los egresos e ingresos

del Sector Publico Federal, necesarios para cumplir con las metas de los

programas establecidos. Así mismo, constituye el instrumento operativo básico

que expresa las decisiones en materia de política económica y de planeación.

Presupuestación: Procesos de consolidación de las acciones encaminadas

cuantificar monetariamente los recursos humanos, materiales y financieros,

necesarios para cumplir con los programas establecidos en un determinado

periodo; comprende las tareas de formulación, discusión, aprobación, control y

evaluación del presupuesto.

Presupuesto de Egresos de la Federación: Es el documento jurídico, contable y

de política económica aprobado por la Cámara de Diputados de H. Congreso de la

Unión a iniciativa del Presidente de la República, en el cual se consigna el gasto

público, de acuerdo con su naturaleza y cuantía, que deben realizar el Sector

Central y el Sector Paraestatal de control directo, en el desempeño de sus

funciones en un ejercicio fiscal.

Techo financiero: Limite máximo del presupuesto que se asigna en un periodo

determinado generalmente un año, a una Dependencia o Entidad del Gobierno

Federal el cual incluye gasto corriente y gasto de inversión.

4 Aprendizaje sin fronteras

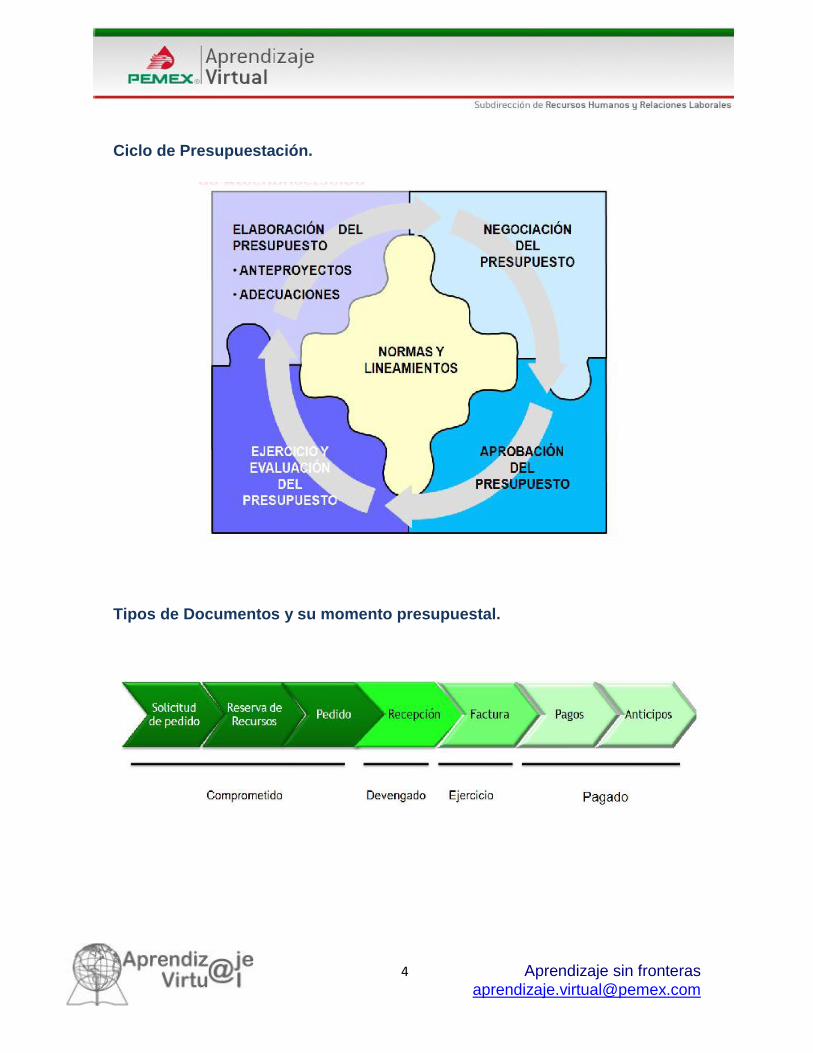

Ciclo de Presupuestación.

Tipos de Documentos y su momento presupuestal.

5 Aprendizaje sin fronteras

Flujo de efectivo: Son las salidas de caja, independientemente de cuándo se

haya contraído el compromiso.

Base de Acumulación Devengable: Los egresos se consideran cuando se

adquieran los bienes y servicios, incluyendo los compromisos con anterioridad al

ejercicio a presupuestar.

Centro de Trabajo Activo: Unidad organizacional con asignación presupuestal.

Código que representa un Activo en donde se realizaran las transacciones de

compras e inventarios.

Concepto de Origen: Está integrado por subconjuntos de elementos

homogéneos y ordenados en forma específica, que permiten identificar las

operaciones financieras realizadas de acuerdo al objeto del gasto y la

desagregación de los bienes y servicios. En el SAP la combinación de renglón de

gasto concepto de origen, se denomina posición financiera de imputación.

Gasto Comprometido: Es el momento contable que refleja la autorización del

funcionario facultado de Pemex, para llevar a cabo un acto administrativo, u otro

instrumento jurídico que formaliza una relación jurídica con terceros para la

adquisición de bienes, arrendamientos y servicios o ejecución de obras.

Gasto devengado: Es el momento contable que refleja el reconocimiento de una

obligación de pago a favor de terceros por la recepción de conformidad de bienes,

servicios y obras oportunamente contratados, así como de las obligaciones que

derivan de tratados, leyes, decretos, resoluciones y sentencias definitivas.

Gasto ejercido: Es el momento contable que refleja la emisión de una cuenta por

liquidar certificada o documento equivalente debidamente aprobado por la

autoridad competente.

6 Aprendizaje sin fronteras

2. Estructura Presupuestal.

*Presupuesto de Egresos de la Federación

Programa Presupuestario y Area Funcional de Operacion

7 Aprendizaje sin fronteras

Llave de Control

Programa Presupuestario y Área Funcional de Inversión

9 Aprendizaje sin fronteras

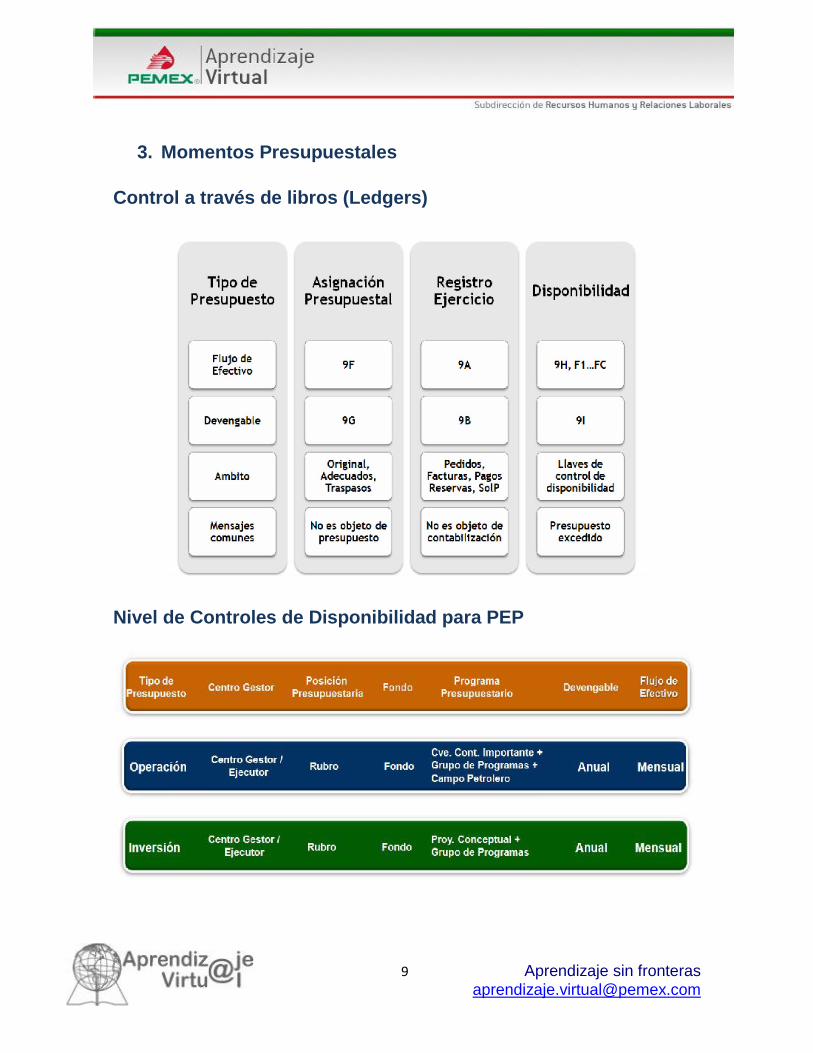

3. Momentos Presupuestales

Control a través de libros (Ledgers)

Nivel de Controles de Disponibilidad para PEP

10 Aprendizaje sin fronteras

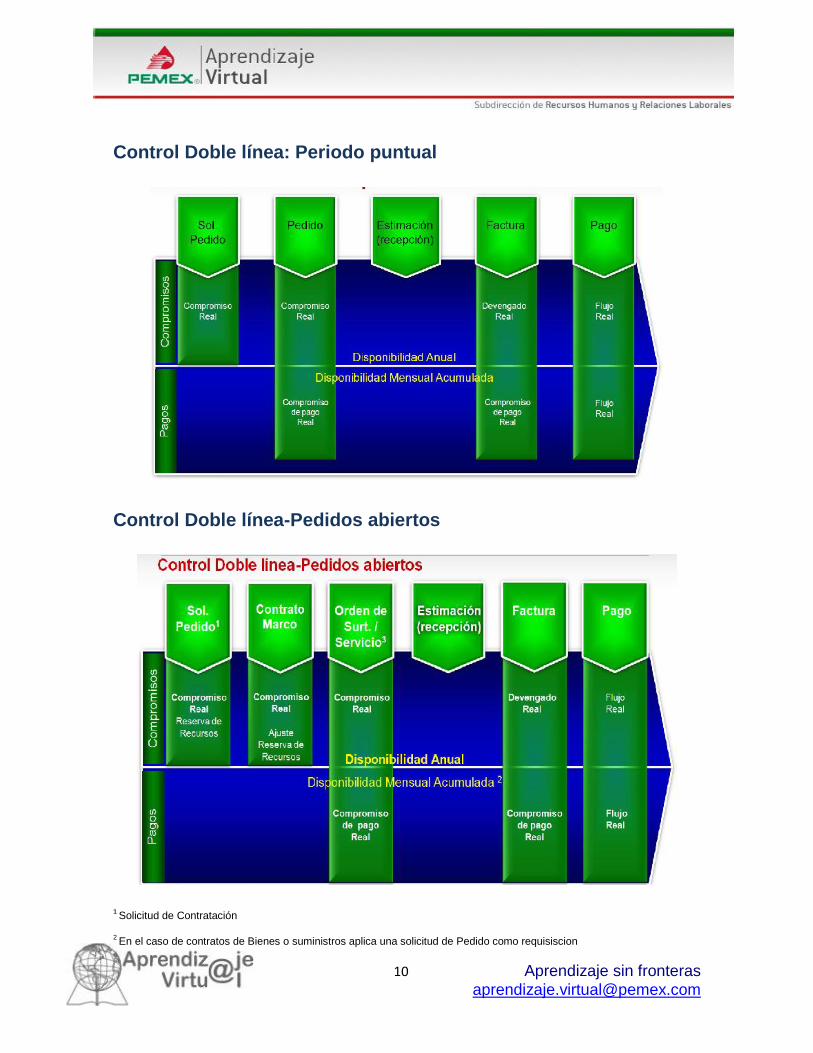

Control Doble línea: Periodo puntual

Control Doble línea-Pedidos abiertos

1 Solicitud de Contratación

2 En el caso de contratos de Bienes o suministros aplica una solicitud de Pedido como requisiscion

11 Aprendizaje sin fronteras

Control Doble línea: Pedido puntual

Control Doble línea-Pedidos abiertos

1Solicitud de contratación.

2En el caso de contratos de bienes o suministros aplica una solicitud de Pedido como requisición.

12 Aprendizaje sin fronteras

4. Esquema de Control

Ledgers especiales (Control de flujo de efectivo mensual acumulado)

La línea de compromisos proyecta el devengado.

La línea de pagos proyecta el flujo de efectivo

Reservas: F.Vencimiento = Introducida por el usuario

Pedidos: F.Vencimiento = F.Entrega + Condición de pago

Facturas: F.Vencimiento = F.Base + Condición de pago