Fideicomiso Fondo de Fomento Agropecuario del Estado de ... · en las circunstancias y en mi...

71

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae) Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae) Dictamen de la revisión de la Cuenta Pública 2014 El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Transcript of Fideicomiso Fondo de Fomento Agropecuario del Estado de ... · en las circunstancias y en mi...

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

Fideicomiso Fondo de Fomento Agropecuariodel Estado de Nuevo León (Fofae)

Dictamen de la revisión de la Cuenta Pública 2014

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

Dictamen y conclusiones de la revisión

He examinado el Estado de Situación Financiera del Fideicomiso Fondo de Fomento Agropecuariodel Estado de Nuevo León (Fofae) al 31 de diciembre de 2014 y el Estado de Actividades que le sonrelativos por el año terminado en esa fecha, y demás elementos que integran su Cuenta Pública, cuyaelaboración es responsabilidad de la administración del Fideicomiso. Mi responsabilidad consiste enexpresar una opinión sobre los mismos con base en mi auditoría.

Mi examen fue realizado de acuerdo con las Normas Internacionales de Auditoría, las cualesrequieren que la auditoría sea planeada y realizada de tal manera que permita obtener unaseguridad razonable de que los Estados Financieros no contienen errores importantes y de queestán preparados de acuerdo con las Normas de Información Financiera aplicables. La auditoríaconsiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras yrevelaciones de los Estados Financieros; así mismo incluye la evaluación del cumplimiento a lasNormas de Información Financiera utilizadas, de las estimaciones significativas efectuadas por laadministración y de la presentación de los Estados Financieros tomados en su conjunto. Consideroque mi examen proporciona una base razonable para sustentar mi opinión.

En mi opinión, los Estados Financieros adjuntos presentan razonablemente en todos los aspectosimportantes la situación financiera del Fideicomiso Fondo de Fomento Agropecuario del Estadode Nuevo León (Fofae) al 31 de diciembre de 2014 y el resultado de sus actividades por el añoterminado en esa fecha de conformidad con la Ley General de Contabilidad Gubernamental y normasaplicables.

Mi examen tuvo como objeto emitir la opinión que se expresa en el párrafo anterior sobre losEstados Financieros básicos antes mencionados. La información adicional que se incluye en laspáginas 2 a 6 y de la 9 a la 28 de la Cuenta Pública fue preparada bajo la responsabilidadde la administración del Fideicomiso, se presenta para análisis adicionales, y no se consideraindispensable para la interpretación de la situación financiera y del resultado de sus actividades.Dicha información fue revisada mediante los procedimientos de auditoría aplicados en el examen delos Estados Financieros mencionados y otros procedimientos de revisión que consideré necesariosen las circunstancias y en mi opinión, se encuentra presentada en forma razonable, en todos losaspectos importantes, en relación con dichos Estados Financieros.

Monterrey, Nuevo León, a 13 de agosto de 2015

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

Resumen de la cuenta pública presentada por el ente fiscalizadoy de los resultados generales de la revisión practicada

A. Resumen de la cuenta pública presentada por el ente fiscalizado

Como resultado de la revisión de la Cuenta Pública del Fideicomiso Fondo de Fomento Agropecuariodel Estado de Nuevo León (Fofae), me permito enviar el presente resumen ejecutivo con cifras enpesos con los comentarios que consideré más importantes, siendo los siguientes:

ACTIVO

Efectivo y equivalentes $147,817,649

Se integra principalmente por 65 cuentas de inversión en moneda nacional a nombre del EntePúblico, las cuales amparan los depósitos efectuados por concepto de aportaciones federalesy estatales invertidas por el fiduciario Banco BBVA Bancomer, S.A. para su aplicación en losdiferentes programas de la alianza para el campo, así como los intereses ganados por las inversionesrealizadas.

INGRESOS Y OTROS BENEFICIOS

Participaciones y aportaciones $255,686,626

Durante el ejercicio 2014 el Ente Público recibió aportaciones federales a través de Secretaríade Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (Sagarpa) por $131,259,426 yde la Comisión Nacional del Agua (Conagua) $124,427,200, para ser aplicadas en los diferentesprogramas de alianza para el campo.

Transferencias, asignaciones, subsidios y otras ayudas $140,290,896

Durante el ejercicio el Ente Público recibió aportaciones estatales de la Secretaría de Finanzas yTesorería General del Estado (Sfytge), para ser aplicadas en los diferentes programas de alianzapara el campo.

GASTOS Y OTRAS PÉRDIDAS

Servicios generales $2,300,632

Se integra por la cuenta de Servicios financieros, bancarios y comerciales, en la cual se registraronprincipalmente conceptos de pago de subsidios a beneficiarios de programas de alianza parael campo entre los que destacan: Adquisición de infraestructura, maquinaria y equipamiento por$358,600, plantas de cítricos $283,271, 40 vientres bovinos carne por $280,000, anticipo de$133,400 para adquisición de sistema (eleGRP) de contabilidad gubernamental y rehabilitación de40 hectáreas por $117,671.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

Subsidios y subvenciones $466,753,191

Corresponde a los pagos por subsidios a beneficiarios de los programas de alianza para el campode los ejercicios 2013 y 2014 entre las que destacan: Rehabilitación, Modernización de Distritosde Riego (RMDR) $179,713,599, Modernización y Tecnificación de Unidades de Riego (MTUR)$79,050,129, Agrícola $68,990,547, Sanidades $55,215,795 y Ganadero $42,472,332.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

B. Resultados generales de la revisión practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la cuenta pública correspondiente al ejercicio 2014, yde manera previa a la presentación del presente Informe del Resultado de la revisión, acorde conlo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León,la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y ensu caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto derevisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntasdeficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en unplazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaranlas justificaciones y aclaraciones que correspondan.

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la ConstituciónPolítica del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de maneraprevia a la emisión del presente informe, para efecto informativo, el resultado del análisis realizadopor esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaracionespresentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalizaciónde la cuenta pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o nosolventadas.

Asimismo, en función de las observaciones detectadas durante la fiscalización de la cuenta pública,en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de lacual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderantecon el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Monto

observado1 $

No. deobservacionessolventadas

Montos

solventados2 $

Recuperaciones

operadas3 $

No. deobservacionesno solventadas

Montos no

solventados4 $

Probables

recuperaciones5 $

GESTIÓN FINANCIERA

NormativaA 18 0 0 0 0 18 0 0

FinancieraB 2 2,080,480 1 1,934,057 0 1 146,423 0

Control

InternoE

2 0 0 0 0 2 0 0

Total 22 2,080,480 1 1,934,057 0 21 146,423 0

CUADRO: Resultados Generales de la revisión (PESOS)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumirla existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios,y sus organismos públicos descentralizados).

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.

E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicospara salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la cuentapública, o bien, con la ausencia o deficiencias de los mismos.

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados loshechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagadosno ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente públicoo por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibidola documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren aprocesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondofederal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegroa la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspectoeconómico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidadesresarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competentea la cual corresponde iniciar los procedimientos respectivos.

En alcance al CUADRO anterior, se presenta a continuación la integración de las observacionesindicadas como no solventadas del presente informe, así como su clasificación, señalando ademáslas acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas poresta Auditoría Superior del Estado.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

3 Normativa 0 PFRA4 Normativa 0 PFRA6 Normativa 0 PFRA7 Normativa 0 PFRA9 Normativa 0 PFRA10 Normativa 0 PFRA13 Normativa 0 PFRA14 Normativa 0 PFRA15 Normativa 0 PFRA20 Normativa 0 PFRA2 Normativa 0 PFRA12 Normativa 0 PFRA16 Normativa 0 PFRA17 Normativa 0 PFRA1 Normativa 0 PFRA19 Normativa 0 PFRA18 Normativa 0 PFRA21 Normativa 0 PFRA5 Financiera 146,423 RG8 Control Interno 0 RG11 Control Interno 0 RG

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesTotal 146,423

CUADRO: Relación de observaciones con sus acciones y recomendaciones (PESOS)

Acciones

PPR.- Pliego Presuntivos de ResponsabilidadesPFRA.- Promoción de Fincamiento de Responsabilidad AdministrativaPIIC.- Promoción de Intervención de la Instancia de Control Competente

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación FiscalIDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestionesque se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superiordel Estado, en relación a los casos en que el ente público auditado o quienes fungieroncomo titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dichocargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar lasobservaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dichoefecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observacionespor Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos delo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León,procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en elsiguiente CUADRO:

Acciones RecomendacionesTipo deauditoría

Obs.

PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8

Totalacciones

Monto nosolventado

$GESTIÓNFINANCIERA

21 18 3 21 146,423

Total 21 18 3 21 146,423Monto no

solventado portipo de acción $

0 0 0 0 0 0 146,423 0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Pliego Presuntivos de Responsabilidades: Documento mediante el cual se notifica a los Sujetos de Fiscalización las observaciones, deficiencias e

irregularidades que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda o patrimoniode los entes públicos, a efecto de que proporcionen los elementos y demás información que permita localizar e identificar a los presuntosresponsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciar elprocedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar.

2 Promoción de Fincamiento de Responsabilidad Administrativa: Acción mediante la cual se hacen del conocimiento de los superiores jerárquicosdel ente público objeto de la revisión de una cuenta pública, las irregularidades detectadas en la revisión, que constituyen incumplimientos de

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

sus servidores públicos respecto de sus obligaciones generales de salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia en eldesempeño de sus funciones, empleos, cargos o comisiones, a efecto de que lleven a cabo las investigaciones respectivas, y en su caso inicienlos procedimientos para el fincamiento de responsabilidades administrativas respectivos.

3 Promoción de Intervención de la Instancia de Control Competente: Acción mediante la cual se promueve la intervención de las instancias decontrol de las dependencias y entidades federales o de la Secretaría de la Función Pública de la Administración Pública Federal en relación confondos y recursos de naturaleza federal (en términos de los convenios de coordinación y reasignación), o bien, de la instancia de control de unente público ajeno a la revisión en la que se detectaron las irregularidades, a efecto de que realicen las investigaciones necesarias en relación alos hechos que se informan, y en su caso, inicien o promuevan los procedimientos administrativos a que haya lugar.

4 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre unaposible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción deerrores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que constela determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

5 Interposición de Denuncias Penales: Acción en virtud de la cual, se interpone la denuncia penal en relación con hechos o conductas detectadasdurante la fiscalización, que pudieran implicar la comisión de un delito. El ejercicio de esta acción, en términos de lo preceptuado en el artículo48 tercer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León, se encuentra condicionada a la autorización del H. Congresodel Estado.

6 Informe a la Auditoría Superior de la Federación: Informe que se envía a la Auditoría Superior de la Federación, a efecto de darle a conocer lasirregularidades relacionadas con los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal,cuando se hayan destinado a fines diversos a los establecidos en la referida ley, o bien, que permitan presumir la existencia de hechos o conductasque produzcan daños o perjuicios, o ambos, en contra de la hacienda pública federal, detectadas con motivo de la fiscalización practicada entérminos de los convenios celebrados con la referida entidad de fiscalización federal.

Recomendaciones7 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestiónfinanciera, así como áreas de oportunidad en el control interno y de gestión.

8 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto defortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buengobierno.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

CONTENIDO Págs.

I. Presentación

1

II. Entidad objeto de la revisión

2

III. Objetivos y alcances de la revisión practicada tanto a la gestión como al

desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

3

IV. Descripción de los elementos revisados y resultados obtenidos en la

revisión

5

A. La evaluación de la gestión financiera y del gasto público 5 B. Cumplimiento de la Ley General de Contabilidad Gubernamental

y de las disposiciones contenidas en los ordenamientos y normativa correspondientes

23

C. La evaluación del avance o cumplimiento de los programas y subprogramas aprobados

23

V. Observaciones derivadas de la revisión practicada, las aclaraciones a

las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

27

VI. Trámite y resultados obtenidos, derivados de las solicitudes formuladas

por el H. Congreso del Estado

57

VII. Resultados de la revisión de situación excepcional

57

VIII. Situación que guardan las observaciones, recomendaciones y acciones

promovidas, en la fiscalización de las Cuentas Públicas de ejercicios anteriores

57

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

I. Presentación La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63 fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado, 1, 2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las Cuentas Públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos. En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2014 del Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae) recibida el 20 de abril de 2015, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera, así como los planes de desarrollo. En tal sentido, y en cumplimiento de lo preceptuado en los artículos 137 segundo párrafo de la Constitución Política del Estado Libre y Soberano de Nuevo León, 20 fracción XXXI, 48 primer párrafo y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2014 del referido Ente Público, al H. Congreso del Estado. El Dictamen que se presenta al inicio de este Informe del Resultado, refleja la evaluación practicada al manejo y aplicación de los recursos públicos y al cumplimiento de la Ley General de Contabilidad Gubernamental así como las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac). En el apartado III de este Informe, se incluyen los objetivos y alcances de la revisión practicada tanto a la gestión como en su caso al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados. En el apartado IV se presenta una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de: • La evaluación de la gestión financiera y del gasto público; • Cumplimiento de la Ley General de Contabilidad Gubernamental y de las disposiciones

contenidas en los ordenamientos y normativa correspondientes; • La evaluación del avance o cumplimiento de los programas y subprogramas aprobados.

1/60El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

En el apartado V del presente Informe, se detallan las observaciones no solventadas derivadas de la revisión practicada, con las aclaraciones presentadas por los funcionarios responsables, los análisis de las mismas preparados por este Órgano de Fiscalización, así como las acciones que se ejercerán, recomendaciones que se formularán las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León. Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por esta Auditoría Superior del Estado en la fiscalización de las Cuentas Públicas de ejercicios anteriores. II. Entidad objeto de la revisión El Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae), fue creado por contrato con carácter irrevocable celebrado entre el Gobierno del Estado de Nuevo León, como fideicomitente y el Banco de Crédito Rural del Noreste, S.N.C., como fiduciario, con la finalidad de dar cumplimiento al convenio de desarrollo social suscrito por el Ejecutivo Federal y el Gobierno del Estado de Nuevo León, donde se establece el programa alianza para el campo el 26 de abril de 1996. Fue creado por disposición del Gobierno Federal a través de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (Sagarpa) y el Estado de Nuevo León. El 03 de octubre de 2003, se llevó a cabo una sustitución del Fiduciario Banco de Crédito Rural del Noreste, S.N.C. debido a su liquidación, fue nombrado en su lugar, como fiduciario sustituto el Banco BBVA Bancomer Servicios, S.A., Institución de Banca Múltiple. El objetivo es distribuir los fondos de acuerdo a las instrucciones del Comité Técnico del Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae), para que el fiduciario entregue a los fideicomisarios los recursos en numerario que el mismo Comité Técnico determine, aplicando los apoyos a los programas establecidos y el fiduciario administre e invierta el patrimonio fideicomitido, en los diversos instrumentos bancarios descritos en el convenio de sustitución que se señalan en la cláusula quinta de dicho convenio, con la finalidad de propiciar la igualdad de oportunidades en condiciones que aseguren a la población el disfrute de los derechos individuales y sociales, así como elevar los niveles de bienestar y calidad de vida de los habitantes del Estado de Nuevo León.

2/60El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

III. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

• Auditorías programadas por tipo o materia Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2015 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2014, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 29 de mayo del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al Ente Público en cuestión, por tipo o materia, a saber:

Tipos de Auditoría a Cuenta Pública 2014 Gestión

Financiera1 Obra

Pública2 Desarrollo Urbano3 Laboratorio4 Evaluación al

Desempeño5 Recursos Federales6 Total

1 - - - - - 1

CUADRO --. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

1 Auditoría en materia de gestión financiera, es la orientada a comprobar si en la recaudación de los ingresos y en la aplicación del gasto se observaron los ordenamientos legales aplicables, así como la Ley General de Contabilidad Gubernamental y las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac). 2 Auditoría en materia de obra pública, la cual tiene como propósito revisar si las diversas etapas bajo las cuales se desarrolla la obra pública se ajustaron a la legislación y normatividad aplicables, a saber: planeación, programación, presupuesto, adjudicación, contratación, ejecución, ejercicio de recursos y conservación. 3 Auditoría en materia de desarrollo urbano, consistente en la verificación de la observancia de la Ley de Desarrollo Urbano del Estado de Nuevo León, planes, programas en la materia y la zonificación, por parte de los Entes Públicos. 4 Comprobación de la calidad de la obra pública (laboratorio), tiene por objeto verificar la calidad de los materiales que conforman la obra pública, en particular las relativas a la pavimentación, a través de pruebas en el laboratorio de la Auditoría Superior del Estado, o de terceros contratados. 5Auditoría de evaluación al desempeño, consiste en la evaluación del cumplimiento de los objetivos y metas establecidos en los planes y programas, a efecto de verificar el desempeño de los mismos, a través de indicadores establecidos; identificando las causas o áreas de oportunidad que limitan la consecución de dichos objetivos, proponiendo las medidas preventivas y correctivas que apoyen al logro de los fines, aprovechando mejor los recursos. 6 A los recursos federales transferidos, en coordinación y colaboración con la Auditoría Superior de la Federación en términos del convenio respectivo. • Objetivos y alcances de la revisión practicada En la implementación y ejecución del Programa Anual de Auditoría 2015 para la revisión y fiscalización de las Cuentas Públicas correspondientes al ejercicio 2014, entre las cuales se encuentra el Ente Público auditado en cuestión, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría. En ese sentido, en observancia de lo preceptuado en los artículos 18, 19, 31 y 32 de la Ley de Fiscalización Superior del Estado de Nuevo León y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

3/60El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

I. Para evaluar los resultados de la gestión financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de

recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o

corresponden a los conceptos y a las partidas respectivas; b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el

presupuesto; y c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y

se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en la materia de la gestión financiera, así como de los planes de desarrollo y los programas operativos anuales.

IV. De conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley de

Fiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del Ente Fiscalizado, de la Ley General de Contabilidad Gubernamental, así como las disposiciones normativas emitidas por el Consejo Nacional de Armonización Contable.

• Criterios de selección y descripción de los procedimientos de auditoría aplicados Las auditorías practicadas se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2015 para la fiscalización de las Cuentas Públicas correspondientes al ejercicio 2014, considerando la importancia, pertinencia y factibilidad de su realización.

4/60El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al Ente Público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión. La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del dictamen de la revisión. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión. Con base en lo anterior, en forma específica en el Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente. IV. Descripción de los elementos revisados y resultados obtenidos en la revisión A. La evaluación de la gestión financiera y del gasto público Para tal efecto se consideraron los Estados Financieros adjuntos, y su presupuesto por el período del 1 de enero al 31 de diciembre de 2014, que Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae) presentó como parte de la información que integra la Cuenta Pública. Para el desarrollo de la revisión de la información antes mencionada, esta Auditoría Superior del Estado, aplicó una serie de procedimientos enfocados a asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, y que su presentación y registro estuvo conforme a la normatividad aplicable y que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y al cumplimiento de los objetivos y metas establecidas en los programas. Los Estados Financieros presentados en pesos del Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae) al 31 de diciembre de 2014, que se mencionan en la Cuenta Pública, son los que se muestran a continuación:

5/60El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

Cuenta Pública 2014 Estado de Situación Financiera

Al 31 de diciembre de 2014 y 2013 (Pesos)

Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae) Concepto 2014 2013 Concepto 2014 2013

ACTIVO PASIVO

ACTIVO CIRCULANTE PASIVO CIRCULANTE Efectivo y equivalentes $ 147,817,649 $ 216,062,527 Cuentas por pagar a corto plazo $ - $ - Derechos a recibir efectivo o equivalentes

- 15,540,360 Documentos por pagar a corto plazo - - Porción a corto plazo de la deuda pública a largo plazo

- - Derechos a recibir bienes o servicios

- - Títulos y valores a corto plazo - -

Inventarios - - Pasivos diferidos a corto plazo - - Almacenes - - Fondos y bienes de terceros en garantía

y/o administración a corto plazo - -

Estimación por pérdida o deterioro de activos circulantes

- - Provisiones a corto plazo - - Otros pasivos a corto plazo 140,515 245,776

Otros activos circulantes - - Total de pasivos circulantes 140,515 245,776 Total de activos circulantes

147,817,649 231,602,887 PASIVO NO CIRCULANTE Cuentas por pagar a largo plazo - -

Documentos por pagar a largo plazo - - Deuda pública a largo plazo - - Pasivos diferidos a largo plazo - - Fondos y bienes de terceros en garantía

y/o en administración a largo plazo - -

ACTIVO NO CIRCULANTE Inversiones financieras a largo plazo

- - Provisiones a largo plazo - - Total de pasivos no circulantes - -

Derechos a recibir efectivo o equivalentes a largo plazo

- - Total del pasivo $ 140,515 $ 245,776

Bienes inmuebles, infraestructura y construcciones en proceso

- - HACIENDA PÚBLICA / PATRIMONIO

Bienes muebles - - Hacienda pública/patrimonio contribuido $ 10,000 $ 221,652,056 Activos intangibles - - Aportaciones 10,000 221,652,056 Depreciación, deterioro y amortización acumulada de bienes

- - Donaciones de capital - - Actualización de la hacienda pública / patrimonio

- -

Activos diferidos 1,934,056 166,219 Estimación por pérdida o deterioro de activos no circulantes

- - Hacienda pública/patrimonio generado 149,601,190 9,871,274 Resultados del ejercicio (ahorro / desahorro)

(68,139,617) 6,117,561

Otros activos no circulantes - - Resultados de ejercicios anteriores 215,806,751 3,587,494 Revalúos 1,934,056 166,219 Total de activos no circulantes

1,934,056 166,219 Reservas - - Rectificaciones de resultados de ejercicios anteriores

- -

Exceso o insuficiencia en la actualización de la hacienda pública/patrimonio

- -

Resultado por posición monetaria - - Resultado por tenencia de activos no

monetarios - -

Total hacienda pública/ patrimonio $ 149,611,190 $ 231,523,330 Total del activo $ 149,751,705 $ 231,769,106 Total del pasivo y hacienda pública /

patrimonio $ 149,751,705 $ 231,769,106

6/60El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

Cuenta Pública 2014 Estado de Actividades

Del 1 de enero al 31 de diciembre de 2014 y 2013 (Pesos)

Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae) Concepto 2014 2013 Concepto 2014 2013

INGRESOS Y OTROS BENEFICIOS GASTOS Y OTRAS PÉRDIDAS Gastos de funcionamiento $ 2,300,632 $ 281,137 Ingresos de la gestión $ 4,936,683 $ 6,398,698 Servicios personales - - Impuestos - - Materiales y suministros - - Cuotas y aportaciones de seguridad social

- - Servicios generales 2,300,632 281,137

Contribuciones de mejoras - - Transferencias, asignaciones, subsidios y otras ayudas

466,753,191 - Derechos - - Productos de tipo corriente Aprovechamientos de tipo corriente

4,936,683 6,398,698 Transferencias internas y asignaciones al sector público

- -

Ingresos por venta de bienes y servicios

- - Transferencias al resto del sector público

- -

Ingresos no comprendidos en las fracciones de la ley de ingresos causados en ejercicios fiscales anteriores pendientes de liquidación o pago

- - Subsidios y subvenciones 466,753,191 - Ayudas sociales - - Pensiones y jubilaciones - - Transferencias a fideicomisos, mandatos y contratos análogos

- -

Transferencias a la seguridad social - - Donativos - - Transferencias al exterior - -

Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas

395,977,522 - Participaciones y aportaciones - - Participaciones - - Aportaciones - -

Participaciones y aportaciones 255,686,626 - Convenios - - Transferencias, asignaciones, subsidios y otras ayudas

140,290,896 - Intereses, comisiones y otros gastos de la deuda pública

- - Intereses de la deuda pública - - Comisiones de la deuda pública - - Gastos de la deuda pública - - Otros ingresos y beneficios - - Costo por coberturas - - Ingresos financieros - - Apoyos financieros - - Incremento por variación de inventarios

- - Otros gastos y pérdidas extraordinarias

- - Disminución del exceso de estimaciones por pérdida o deterioro u obsolescencia

- - Estimaciones, depreciaciones, deterioros, obsolescencia y amortizaciones

- -

Disminución del exceso de provisiones

- - Provisiones - -

Otros ingresos y beneficios varios - - Disminución de inventarios - - Aumento por insuficiencia de

estimaciones por pérdida o deterioro u obsolescencia

- - Aumento por insuficiencia de

provisiones - -

Total de ingresos y otros beneficios

$ 400,914,205 $ 6,398,698 Otros gastos - -

Inversión pública - - Inversión pública no capitalizable - -

Total de gastos y otras pérdidas $ 469,053,823 $ 281,137

Resultados del ejercicio (ahorro/desahorro)

$ (68,139,618) $ 6,117,561

7/60El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

Los datos sobresalientes de los Estados Financieros al 31 de diciembre de 2014, son los que se indican a continuación y están presentados en pesos:

Concepto Importe

a) Activo $ 149,751,705 b) Pasivo 140,515 c) Hacienda pública / patrimonio 149,611,190 d) Ingresos y otros beneficios 400,914,205 e) Gastos y otras pérdidas 469,053,823

RESULTADOS DE LA REVISIÓN Para evaluar la razonabilidad de los rubros que integran los Estados Financieros al 31 de diciembre de 2014 presentados como Cuenta Pública, se eligieron en nuestro examen partidas en forma selectiva con base al análisis de la información proporcionada por el Ente Público. a) ACTIVO $149,751,705 Este rubro se integra como sigue:

Concepto Importe

Activo circulante $ 147,817,649 Activo no circulante 1,934,056

Total $ 149,751,705 ACTIVO CIRCULANTE $147,817,649 Corresponde al rubro de Efectivo y equivalentes, el cual se integra como sigue:

Concepto Importe

Bancos / tesorería $ 16,011 Inversiones temporales (hasta 3 meses) 147,801,638

Total $ 147,817,649 Bancos / tesorería $16,011 Esta cuenta se integra por 65 cuentas del Banco BBVA Bancomer, S.A. (fiduciario) en moneda nacional a nombre del Ente Público, este saldo se integró con los estados de cuenta bancarios y reportes de auxiliares contables. Para su revisión se verificaron conciliaciones bancarias, registros contables, estados de cuenta bancarios y se analizó que las partidas en tránsito hayan sido correspondidas en el ejercicio 2015.

8/60El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

Adicionalmente se recibió confirmación de saldos por parte de la institución bancaria. Inversiones temporales (hasta 3 meses) $147,801,638 Esta cuenta representa los depósitos efectuados por concepto de aportaciones federales y estatales invertidas por la fiduciaria para su aplicación en los diferentes programas de la alianza para el campo, así como los intereses ganados por las inversiones realizadas. Este rubro se compone por 63 cuentas del banco BBVA Bancomer, S.A., (fiduciario) a nombre del Ente Público. Nuestra revisión consistió en verificar las conciliaciones bancarias, auxiliares contables y estados de cuenta bancarios. ACTIVO NO CIRCULANTE $1,934,056 Este saldo corresponde al Activo diferido que ampara la plusvalía o minusvalía generada de la valuación que presentan los fondos de inversión en valores en los diferentes instrumentos financieros administrados por el fiduciario. Nuestra revisión consistió en verificar selectivamente estados de cuenta bancarios, auxiliares contables y confirmación de saldos por parte de la institución de crédito. b) PASIVO $140,515 Corresponde al Pasivo circulante donde se registran las Cuentas por pagar a corto plazo y se integra por los depósitos de aportaciones a los proyectos de inversión de productores beneficiados, los cuales posteriormente son aplicados junto con los subsidios que se otorga a los mismos. Nuestra revisión consistió en verificar las pólizas de diario y de ingresos, además de integraciones de saldos. c) HACIENDA PÚBLICA / PATRIMONIO $149,611,190 Este rubro se integra como sigue:

Concepto Saldo al 31/dic/13

Cargos

Abonos

Saldo al 31/dic/14

Hacienda pública / patrimonio contribuido $ 221,652,056 $ 221,642,056 $ - $ 10,000 Aportaciones 221,652,056 221,642,056 - 10,000 Donaciones de capital - - - - Actualización de la hacienda pública / patrimonio

- - - -

Hacienda pública / patrimonio generado 9,871,274 102,506,829 242,236,745 149,601,190 Resultados del ejercicio (ahorro / desahorro) 6,117,561 74,257,178 - (68,139,617) Resultados de ejercicios anteriores 3,587,494 15,540,360 227,759,617 215,806,751 Revalúos 166,219 12,709,291 14,477,128 1,934,056

Total $ 231,523,330 $ 324,148,885 $ 242,236,745 $ 149,611,190

9/60El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

Aportaciones $10,000 Los cargos por $221,642,056 fueron traspasados a Resultados de ejercicios anteriores. Resultados del ejercicio (ahorro / desahorro) $(68,139,617) Los cargos de $74,257,178 se integran por el Resultado del ejercicio 2014 (desahorro) de $68,139,617 y el Resultado del ejercicio 2013 (ahorro) por $6,117,561. Resultados de ejercicios anteriores $215,806,751 Los cargos por $15,540,360 representa la cancelación de Cuentas por cobrar a corto plazo al Gobierno del Estado de Nuevo León y los abonos de $227,759,617 amparan las Aportaciones por $221,642,056 y al Resultado del ejercicio 2013 (ahorro) de $6,117,561. Revalúos $1,934,056 Los cargos de $12,709,291 y abonos por $14,477,128 corresponden al registro de la plusvalía y/o minusvalía obtenida en la inversión de recursos del Ente Público en valores gubernamentales (BMERGOB) y cetes (CETES BI). d) INGRESOS Y OTROS BENEFICIOS $400,914,205 Se integra como sigue:

Concepto Importe

Ingresos de gestión $ 4,936,683 Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas

395,977,522

Total $ 400,914,205 Para su revisión se verificó en forma selectiva la documentación de las pólizas de ingresos y diario, oficios al fiduciario para trasferencias de recursos a los programas, recibos de confirmación del fiduciario y estados de cuenta bancarios para verificar su depósito, con el objeto de comprobar su razonabilidad en la presentación de la Cuenta Pública, con un alcance del 97%. INGRESOS DE GESTIÓN $4,936,683 Corresponde al registro de los intereses bancarios y la utilidad en venta de bonos del contrato 47400-7 del Banco BBVA Bancomer, S.A., producto de las aportaciones estatales y federales.

10/60El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

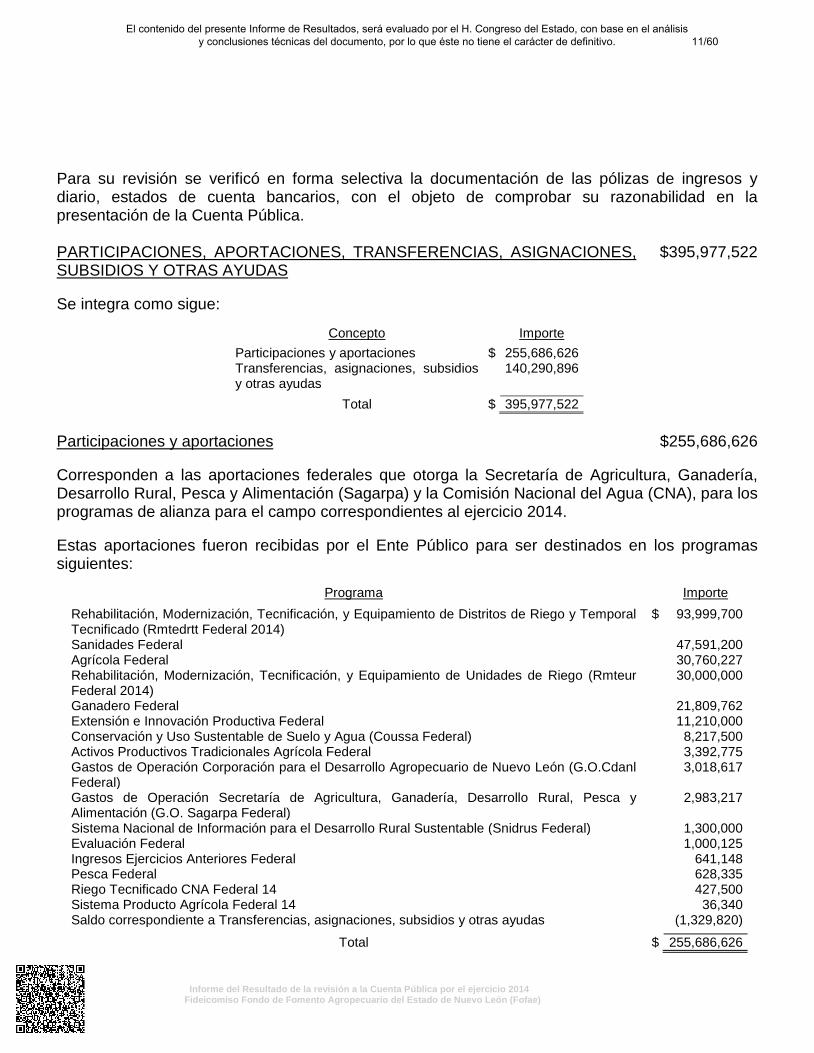

Para su revisión se verificó en forma selectiva la documentación de las pólizas de ingresos y diario, estados de cuenta bancarios, con el objeto de comprobar su razonabilidad en la presentación de la Cuenta Pública. PARTICIPACIONES, APORTACIONES, TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS

$395,977,522

Se integra como sigue:

Concepto Importe

Participaciones y aportaciones $ 255,686,626 Transferencias, asignaciones, subsidios y otras ayudas

140,290,896

Total $ 395,977,522 Participaciones y aportaciones $255,686,626 Corresponden a las aportaciones federales que otorga la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (Sagarpa) y la Comisión Nacional del Agua (CNA), para los programas de alianza para el campo correspondientes al ejercicio 2014. Estas aportaciones fueron recibidas por el Ente Público para ser destinados en los programas siguientes:

Programa Importe

Rehabilitación, Modernización, Tecnificación, y Equipamiento de Distritos de Riego y Temporal Tecnificado (Rmtedrtt Federal 2014)

$ 93,999,700

Sanidades Federal 47,591,200 Agrícola Federal 30,760,227 Rehabilitación, Modernización, Tecnificación, y Equipamiento de Unidades de Riego (Rmteur Federal 2014)

30,000,000

Ganadero Federal 21,809,762 Extensión e Innovación Productiva Federal 11,210,000 Conservación y Uso Sustentable de Suelo y Agua (Coussa Federal) 8,217,500 Activos Productivos Tradicionales Agrícola Federal 3,392,775 Gastos de Operación Corporación para el Desarrollo Agropecuario de Nuevo León (G.O.Cdanl Federal)

3,018,617

Gastos de Operación Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (G.O. Sagarpa Federal)

2,983,217

Sistema Nacional de Información para el Desarrollo Rural Sustentable (Snidrus Federal) 1,300,000 Evaluación Federal 1,000,125 Ingresos Ejercicios Anteriores Federal 641,148 Pesca Federal 628,335 Riego Tecnificado CNA Federal 14 427,500 Sistema Producto Agrícola Federal 14 36,340 Saldo correspondiente a Transferencias, asignaciones, subsidios y otras ayudas (1,329,820)

Total $ 255,686,626

11/60El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

Nuestra revisión consistió en verificar pólizas de diario e ingresos, oficios al fiduciario para trasferencias de recursos a los programas, recibos de confirmación del fiduciario, memorandos de aportación federal al Ente Público y estados de cuenta bancarios para verificar su depósito. Transferencias, asignaciones, subsidios y otras ayudas $140,290,896 Ampara las aportaciones estatales recibidas de la Secretaría de Finanzas y Tesorería General del Estado (Sfytge) las cuales son destinadas para los programas siguientes:

Programa Importe

Ingresos Ejercicio Anterior Estatal $ 80,338,052 Rehabilitación, Modernización de Distritos de Riego (RMDR Estatal) 19,500,000 Agrícola Estatal 13,848,859 Ganadero Estatal 6,861,186 Modernización y Tecnificación de Unidades de Riego (MTUR Estatal) 6,436,494 Sanidades Estatal 3,369,233 Conservación y Uso Sustentable de Suelo y Agua (Coussa Estatal) 1,861,400 Recurso Estatal 1,400,000 Proyecto Estratégico Estatal 1,292,099 Extensión e Innovación Productiva Estatal 1,287,133 Gastos de Operación Corporación para el Desarrollo Agropecuario de Nuevo León (G.O. Cdanl Estatal)

858,252

Sistema Nacional de Información para el Desarrollo Rural Sustentable (Snidrus Estatal) 676,569 Gastos de operación Estatal Riegos 2013 (G.O. Estr. Riegos 2013) 500,000 Gastos de Operación Secretaría de Agricultura, Ganadería, Desarrollo Rural , Pesca y Alimentación (G.O. Sagarpa Estatal)

288,381

Pesca Estatal 262,641 Evaluación Estatal 180,777 Saldo correspondiente a Participaciones y aportaciones 1,329,820

Total $ 140,290,896 Nuestra revisión consistió en verificar pólizas de diario e ingresos, oficios al fiduciario para trasferencias de recursos a los programas, recibos de confirmación del fiduciario y estados de cuenta bancarios para verificar su depósito. Para ejercer los recursos, la normatividad de los programas establece la participación de los productores, los cuales, sí en su momento no aportan, retrasan la aplicación de éstos. El patrimonio se encuentra en custodia del fiduciario y se aumenta con base a las remesas de aportaciones federales y estatales, con base en la instrucción que reciba el Fiduciario de parte del fideicomitente, a través de su Comité Técnico. Es de señalar que el fiduciario se releva de cualquier responsabilidad con respecto a los requerimientos de operación y la correcta aplicación de los fondos, quedando bajo la responsabilidad de los miembros del Comité Técnico, la aplicación de dichos procedimientos de operación, para asignar los apoyos, así como vigilar la correcta aplicación de dichos fondo.

12/60El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

e) GASTOS Y OTRAS PÉRDIDAS $469,053,823 Se integran como sigue:

Concepto Importe

Gastos de funcionamiento $ 2,300,632 Transferencias, asignaciones, subsidios y otras ayudas 466,753,191

Total $ 469,053,823 En lo que respecta al otorgamiento de apoyos a los productores, éstos solo se ejercen por instrucciones expresas y por escrito del Comité Técnico del Fideicomiso al Fiduciario, las cuales deberán contener firmas mancomunadas de dos representantes de dicho Comité, a favor de los fideicomisarios, beneficiarios de los distintos programas de apoyo establecidos en el programa alianza para el campo. Es de señalar que el fiduciario se releva de cualquier responsabilidad con respecto a los requerimientos de operación y la correcta aplicación de los fondos, quedando bajo la responsabilidad de los miembros del Comité Técnico, la aplicación de dichos procedimientos de operación, para asignar los apoyos, así como vigilar la correcta aplicación de dichos fondo. Para su revisión se examinaron en forma selectiva las pólizas de diario y egresos, facturas, oficios, minutas, contratos, licitaciones y expedientes de beneficiarios, así como el cumplimiento a las disposiciones aplicables contenidas en la Ley de Egresos para el Estado de Nuevo León y en las leyes que regularon los procesos de adquisiciones, arrendamientos y contratación de servicios en el Estado de Nuevo León durante el ejercicio 2014, con el objeto de comprobar su razonabilidad en la Cuenta Pública, con un alcance del 40%. GASTOS DE FUNCIONAMIENTO $2,300,632 Se integra por Servicios generales registrados en la cuenta de Servicios financieros, bancarios y comerciales, los cuales se detallan a continuación:

Concepto Importe

Aplicación a rendimientos $ 2,001,936 Honorarios a fiduciaria 257,453 Otros gastos varios 41,204 Comisiones pagadas 39

Total $ 2,300,632

13/60El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

Aplicación a rendimientos $2,001,936 Ampara los pagos realizados del programa de rendimientos financieros de, subsidios a productores beneficiarios, papelería y artículos de escritorio, mantenimiento de vehículos, honorarios a profesionistas, publicaciones de programas, servicios profesionales, remuneraciones al personal de carácter transitorio, así como la compra del sistema (eleGRP) de contabilidad gubernamental y mobiliario y equipo de administración. A continuación se detallan los conceptos más relevantes:

Fecha Concepto Importe 7-jul-14 Registro de la instrucción número Fofae 0650 rend (14), de fecha

de 01 de julio del 2014 por concepto de pago de remesa 028.rend/13 a los beneficiarios: Elías Dávila y Anselmo Perales Elizondo para la adquisición de plantas de cítricos y construcción de bodega 8x10 dentro de los programas Sagarpa-Gobierno del Estado ejercicio 2013 aprobada por el Comité Técnico del Fofae en la minuta 149 del 21 de julio del 2014.

$ 283,471

27-oct-14 Registro de la instrucción número Fofae.01097 rend (14) de fecha del 27 de octubre del 2014 por concepto de pago de remesa 012.rend/13 a los beneficiarios: Jose Demetrio González Garza y María Dolores Cavazos García para adquisición de 40 vientres bovinos carne, dentro de los programas Sagarpa-Gobierno del Estado ejercicio 2013, aprobada en la minuta 153 por el Comité Técnico el 4 de diciembre del 2014.

280,000

4-jul-14 Registro de la instrucción número Fofae.0654 rend (14), de fecha de 02 de julio del 2014 por concepto de pago de remesa 008.rend/13 a tres beneficiarios para proyectos de infraestructura, maquinaria y equipamiento dentro de los programas Sagarpa-Gobierno del Estado ejercicio 2013 y aprobada por el Comité Técnico del Fofae en la minuta 149 del 21 de julio del 2014.

203,600

4-jul-14 Registro de la instrucción número Fofae.0651 rend (14), de fecha de 01 de julio del 2014 por concepto de pago de remesa 032.rend/13 como apoyo a la empresa Motores y Tractores del Norte, S.A. de C.V. dentro de los programas de apoyo a la inversión en equipamiento de infraestructura agrícola Sagarpa-Gobierno del Estado y aprobada por el Comité Técnico en la minuta 149 del 21 de julio del 2014.

153,155

19-nov-14 Registro de la instrucción número Fofae.01155 rend (14), de fecha de 19 de noviembre del 2014 por concepto de pago de anticipo del 50% al proveedor Estrategia Logística Empresarial, S.A. de C.V. por la adquisición del sistema eleGRP de contabilidad gubernamental paquete con asesoría, implementación sistema contpaq para cumplir con la LGCG, dentro de los programas Sagarpa-Gobierno del Estado en su ejercicio 2013 y aprobada por los órganos auxiliares del Comité Técnico en la minuta 154.

133,400

14/60El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

Fecha Concepto Importe 14-ago-14 Registro de la instrucción número Fofae.0791 rend (14), de fecha

de 08 de agosto del 2014 por concepto de pago de remesa 010.rend/13 beneficiando a Imelda Guadalupe Alejandro de la Garza y Rubén Santos Santos para rehabilitación de 40 hectáreas construcción de 2 km de cerco y suministro e instalación de papalote 10, dentro de los programas Sagarpa-Gobierno del Estado y aprobada por el Comité Técnico en la minuta 150 de la reunión del 14 de agosto del 2014.

$ 117,671

10-sep-14 Registro de la instrucción número Fofae.0918 rend(14), de fecha de 10 de septiembre del 2014 por concepto de pago de publicación de los beneficiarios de los programas en coejercicio Sagarpa-Gobierno del Estado para apoyo al campo del ejercicio 2013 en el diario oficial del Estado aprobado por el Comité Técnico del Fofae minuta 151.

49,452

25-sep-14 Registro de la instrucción número Fofae.0544 rend (14), de fecha de 28 de mayo del 2014 por concepto de pago del contrato de prestación de servicios con el despacho Baker Tilly México, S.C. para dictaminar los estados financieros del Fofae por el periodo del 01 de enero al 31 de diciembre del 2013, (primera y segunda etapa) aprobada por el comité técnico Fofae minuta 148 del 20 de junio del 2014.

46,284

29-jul-14 Registro de la instrucción número Fofae.0719 rend(14), de fecha de 23 de julio del 2014 por concepto de adquisición de bienes muebles de los programas en concurrencia en su ejercicio 2013 aprobada por el Comité Técnico Fofae minuta 150.del 14 de agosto del 2014.

38,628

8-ago-14 Registro de la instrucción número Fofae.0780 rend(14), de fecha de 06 de agosto del 2014 por concepto de adquisición de bienes muebles aprobada por el Comité Técnico Fofae minuta 150 (apoyo al campo ejercicio 2013) del 14 de agosto del 2014.

37,543

Total $ 1,343,204 Para su revisión se verificamos pólizas de egresos, instrucciones de pago del Comité Técnico al fiduciario, estados de cuenta bancarios, así como su adecuado registro contable. Honorarios a fiduciaria $257,453 Corresponde al pago de los honorarios al fiduciario Banco BBVA Bancomer, S.A. por el manejo de servicios administrativos proporcionados al Ente Público durante el ejercicio 2014. Para su revisión verificamos pólizas de egresos y estados de cuenta bancarios, así como su adecuado registro contable.

15/60El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS $466,753,191 Representa la cuenta de Subsidios por los recursos de los fondos aplicados a los programas de los ejercicios de 2013 y 2014 de conformidad con las Reglas de Operación publicadas en el Diario Oficial de la Federación el 18 de diciembre de 2013 y aprobadas por el Comité Técnico del Ente Público. Los subsidios fueron aplicados a los programas de los ejercicios siguientes:

Concepto Importe

Aplicaciones del ejercicio 2013 $ 283,055,910 Aplicaciones del ejercicio 2014 183,697,281

Total $ 466,753,191 A continuación se mencionan a que ejercicio corresponden los programas que se pagaron durante el ejercicio 2014:

Programa Ejercicio 2013

Ejercicio 2014

Total %

Rehabilitación y modernización de distritos de riego (RMDR) $ 138,872,535 $ 40,841,064 $ 179,713,599 39 Modernización y tecnificación de unidades de riego (MTUR) 77,113,635 1,936,494 79,050,129 17 Agrícola 30,439,370 38,551,177 68,990,547 15 Sanidades 2,958,143 52,257,652 55,215,795 12 Ganadero 17,066,417 25,405,915 42,472,332 9 Extensión e innovación producción 4,522,757 8,600,827 13,123,584 3 Conservación y uso sustentable de suelo y agua 4,225,790 6,447,065 10,672,855 2 Gastos de operación, Corporación para el desarrollo agropecuario de Nuevo León (G.O. Cdanl)

1,395,644 3,861,930 5,257,574 1

Gastos de operación, Secretaría de agricultura, ganadería, desarrollo rural, pesca y alimentación (G.O. Sagarpa)

3,288,526 807,643 4,096,169 1

Recursos estatales 66,364 2,537,502 2,603,866 1 Sistema nacional de información para el desarrollo rural sustentable (Snidrus) 797,895 1,174,966 1,972,861 - Pesca 485,549 902,578 1,388,127 - Evaluación 880,173 372,468 1,252,641 - Proyecto padrón citrícola 891,343 - 891,343 - Gastos de operación riegos 782,288 - 782,288 - Sequias (730,519) - (730,519) -

Total $ 283,055,910 $ 183,697,281 $ 466,753,191 100

Nuestra revisión consistió en verificar que se cumplieran debidamente con los requisitos de cada uno de los programas, que incluyen entre otros, los siguientes requisitos:

• Solicitud • Los datos generales del solicitante • Presentación del proyecto • Constancia de ser productor • Lista de beneficiarios • Aprobación del Comité Técnico

16/60El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

• Oficios de autorización • Opinión del cumplimiento de obligaciones fiscales ante el SAT • Órdenes autorizadas de pago • Verificación de campo • Copias de facturas • Actas de entrega recepción • Actas cierre finiquito de los programas

Estos apoyos de los fondos de la Alianza para el Campo los reciben tanto las personas físicas, morales o grupos de productores. Para la revisión de todos los programas se verificó lo siguiente: Documentación que se requiere para realizar estos apoyos: Instrucciones de pago, oficios de autorización del Ente Público, copia de cheques, identificaciones oficiales, Clave Única de Registro de Población (CURP), actas de nacimiento, recibos del Ente Público donde el beneficiario firma de haber recibido el apoyo, recibos del fiduciario de confirmación de traspasos y recibos de los beneficiarios. En relación a la documentación soporte para la autorización de los apoyos, se revisó en forma selectiva los siguientes documentos: Anexos técnicos de ejecución federalizada para el desarrollo del programa soporte, oficios de autorización del Comité Técnico del Ente Público, del Comité Técnico Agrícola del Estado de Nuevo León, del Comité Técnico Estatal de Evaluación del Estado de Nuevo León, del Comité Estatal de Sanidad Vegetal, Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (Sagarpa). Así como también oficios de autorización de: La Comisión Nacional del Agua (Conagua), Comité de Regularización y Seguimiento de la Comisión Estatal de Sanidad Vegetal y Comité Técnico Agrícola. A continuación se mencionan los principales programas donde se aplicaron los Subsidios a beneficiarios durante el ejercicio, así como las instrucciones de pago autorizadas en las diferentes minutas aprobadas por el Comité Técnico del Ente Público a las empresas que realizaron los proyectos: Rehabilitación y modernización de distritos de riego (RMDR) $179,713,599 Dentro de los programas CNA-Gobierno del Estado, el Comité Técnico del Ente Público instruyó a la fiduciaria a otorgar apoyos para la Rehabilitación y modernización de distritos de riego (RMDR) de los cuales se aplicaron durante el ejercicio 2014 recursos provenientes de los fondos correspondientes a los programas de los ejercicio 2013 por $138,872,535 y en 2014 por $40,841,064, las cuales principalmente se describen a continuación:

17/60El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

Fecha Concepto Importe 19-dic-14

Registro de la instrucción de pago número Fofae.01274 RMDR(14),a las empresas Calidad Técnica Industrial de México, S.A. de C.V, y a Insu Construcciones, S.A. de C.V. entre otras empresas, para supervisión técnica y control de calidad de módulo 4 camarón del distrito de riego 004 “Don Martín “en el Municipio de Anáhuac, Nuevo León de fecha de 19 de diciembre del 2014 por concepto de pago de remesa numero 07 dentro de los programas gastos de inversión por los contratos de rehabilitación y modernización de distritos de riego Sagarpa-Gobierno del Estado ejercicio 2014 y aprobado en la minuta 154.

$ 11,875,540

15-may-14

Registro de la instrucción de pago número Fofae.0473 RMDR(14),a las siguientes empresas: Constructora e Inmobiliaria 1805, S.A. de C.V., Diseño y Planeación de Obras, S.A. de C.V. e Insu Construcciones, S.A. de C.V. por trabajos realizados de revestimiento con concreto hidráulico y modernización de estructuras del canal principal del distrito de riego 004 “Don Martín” en el Municipio de Anáhuac Nuevo León de fecha de 12 de mayo del 2014 por concepto de pago de remesa numero 17 dentro de los programas gastos de inversión Sagarpa-Gobierno del Estado ejercicio 2013 y aprobada en la minuta 147 del 15 de mayo del 2014.

9,642,192

18-feb-14

Registro de la instrucción de pago número Fofae.0137 RMDR(14),a las siguientes empresas: Constructora e Inmobiliaria 1805, S.A. de C.V, Diseño y Planeación de Obras, S.A. de C.V. entre otras, para entubamiento y modernización de sus estructuras de operación del canal modelo 4 camarón del distrito de riego “Don Martín “, de fecha de 14 de febrero del 2014 por concepto de pago de remesa número 8 en su componente de gastos de inversión en el programa de rehabilitación y modernización de distritos de riego Sagarpa-Gobierno del Estado ejercicio 2013 y aprobada en la minuta 145 de la reunión ordinaria del 14 de marzo del 2014. (aportación federal).

8,169,281

18-feb-14

Registro de la instrucción de pago número Fofae.0137 RMDR(14), a las siguientes empresas: Constructora e Inmobiliaria 1805, S.A. de C.V., Diseño y Planeación de Obras S.A. de C.V. entre otras, para entubamiento y modernización de sus estructuras de operación del canal modelo 4 camarón del distrito de riego “Don Martín“ Aplicación de Ejercicios Anteriores Estatal de fecha de 14 de febrero del 2014 por concepto de pago de remesa numero 8 en su componente de gastos de Inversión entre Sagarpa-Gobierno del Estado ejercicio 2013 y aprobada en minuta 145 de la reunión ordinaria el 14 de marzo del 2014 (aportación estatal).

8,169,281

14-abr-14

Registro de la instrucción de pago número Fofae.0361 RMDR(14), a las siguientes empresas: Hydratechnologies de México, S.A. de C.V., Desarrollos Urbanos Met Nuevo León, S.A. de C.V. entre otras, para implementación de instrumentos de medición de caudal en el canal principal y canal lateral del módulo 4 camarón del distrito de riego “Don Martín” en el Municipio de Anáhuac, Nuevo León, de fecha de 09 de abril del 2014 por concepto de pago de remesa numero 14 en su componente de gastos de inversión Sagarpa-Gobierno del Estado ejercicio 2013 y aprobada en minuta 147 de la reunión ordinaria, el 15 de mayo del 2014 (aportación federal).

7,760,718

14-abr-14

Registro de la instrucción de pago número Fofae.0361 RMDR(14), a las siguientes empresas: Hydratechnologies de México, S.A. de C.V., Desarrollos Urbanos Met Nuevo León, S.A. de C.V. entre otras, para implementación de instrumentos de medición de caudal en el canal principal y canal lateral del módulo 4 camarón del distrito de riego “Don Martín” en el Municipio de Anáhuac, Nuevo León, de fecha de 09 de abril del 2014 por concepto de pago de remesa numero 14 en su componente de gastos de inversión Sagarpa-Gobierno del Estado ejercicio 2013 y aprobada en la minuta 147 de la reunión ordinaria, el 15 de mayo del 2014 (aportación estatal).

7,760,719

18-feb-14

Registro de la instrucción de pago número Fofae.0136 RMDR(14) a las siguientes empresas: Comercializadora y Servicios González, S.A. de C.V., Consorcio Comercial del Norte, S.A. de C.V. y Tecnologías para el Uso del Agua S.A. de C.V. para revestimiento de concreto hidráulico y modernización de estructuras del canal principal del distritos de riego “Don Martín” en el Municipio de Anáhuac Nuevo León de fecha del 14 de febrero del 2014 por concepto de pago de la remesa 7 en su componente de gastos de inversión Sagarpa-Gobierno del Estado ejercicio 2013 y aprobada en la minuta 145 de la reunión ordinaria, el 14 de marzo del 2014 (aportación federal).

6,887,777

18-feb-14

Registro de la instrucción de pago número Fofae.0136 RMDR(14) a las siguientes empresas: Comercializadora y Servicios González, S.A. de C.V., Consorcio Comercial del Norte, S.A de C.V. y Tecnologías para el Uso del Agua S.A. de C.V. para revestimiento de concreto hidráulico y modernización de estructuras del canal principal del distritos de riego “Don Martín” en el Municipio de Anáhuac Nuevo León de fecha de 14 de febrero del 2014 por concepto de pago de la remesa 7 en su componente de gastos de inversión Sagarpa-Gobierno del Estado ejercicio 2013 y aprobada en la minuta 145 del, 14 de marzo del 2014 (aportación estatal).

6,887,777

18/60El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Fideicomiso Fondo de Fomento Agropecuario del Estado de Nuevo León (Fofae)

Fecha Concepto Importe 13-oct-14

Registro de la instrucción de pago número Fofae.0136 RMDR(14) a las siguientes empresas: Arquitectura y Diseño, S.A. de C.V., Spacios Constructivos P&G S.A. de C.V., Humayna Construcciones, S.A. de C.V., Ingeniería y Construcciones Carden, S.A. de C.V. y Dimensión de Proyectos y Consultoría del Centro, S. de R.L. para revestimiento de concreto hidráulico y modernización de estructuras del canal lateral camarón del distrito de riego 004 “Don Martín” en el Municipio de Anáhuac Nuevo León aplicado de fecha de 13 de octubre del 2014 por concepto de pago de la remesa 3 componente de gastos de inversión Sagarpa-Gobierno del Estado ejercicio 2014 aprobada en la minuta 153 del 04 de diciembre del 2014.

$ 5,715,795

13-jun-14